Embed Size (px)

Citation preview

보험산업 중장기 전망 및 경영과제보험산업 중장기 전망 및 경영과제

2005.11.18

제21회 보험경영인 조찬회

보험개발원보험연구소

1보험개발원 보험연구소

보험산업 중장기 전망 및 경영과제

보험환경/산업 평가보험환경/산업 평가

보험산업 중장기 전망보험산업 중장기 전망

2006년 보험산업 전망2006년 보험산업 전망

보험산업 경영과제보험산업 경영과제

2보험개발원 보험연구소

보험산업 중장기 전망 및 경영과제

보험환경/산업 평가보험환경/산업 평가

보험산업 중장기 전망보험산업 중장기 전망

2006년 보험산업 전망2006년 보험산업 전망

보험환경 국제비교

보험산업 국제비교

보험환경 국제비교

보험산업 국제비교

보험산업 경영과제보험산업 경영과제

3보험개발원 보험연구소

1. 보험환경 국제비교 (인구구조)

<기대여명> <노인부양비>

• 기대여명 3.6세 ↑ > (2.1세 ↑ OECD 평균)

- 2003년 기대 여명 1993년 OECD 평균에 육박

• 노인부양비 3.5%p ↑ OECD 평균의 약 2배

• 기대여명 3.6세 ↑ > (2.1세 ↑ OECD 평균)

- 2003년 기대 여명 1993년 OECD 평균에 육박

• 노인부양비 3.5%p ↑ OECD 평균의 약 2배

젊은 인구구조 불구 생존리스크 및 노인부양부담 급상승

76.9

72.8

79.0

76.4

68.0

70.0

72.0

74.0

76.0

78.0

80.0

OECD평균 한국1993 2003

(세)

21.3

7.8

23.1

11.3

0.0

5.0

10.0

15.0

20.0

25.0

OECD평균 한국1993 2003

(%)

4보험개발원 보험연구소

1.97

1.42

0.00

0.50

1.00

1.50

2.00

2.50

OECD 한국

0.64

0.28

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

OECD 한국

1. 보험환경 국제비교 (경제)

31.9

12.7

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

OECD 한국

5.1

6.9

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

OECD 한국

(1993-2003년)

(%) (천달러) (배) (배)

• 경제규모 대비 금융자산 규모는 OECD평균 3/4 수준

- 보험 및 연금 자산의 경우 절반 이하

• 1인당 소득 낮으나 성장은 외환위기 불구 최상위권(3위/21국)

• 경제규모 대비 금융자산 규모는 OECD평균 3/4 수준

- 보험 및 연금 자산의 경우 절반 이하

• 1인당 소득 낮으나 성장은 외환위기 불구 최상위권(3위/21국)

경제성장 빠르나 절대소득과 금융자산 축적 미약

(2003년) (2003년)(2003년)

<1인당소득성장률> <금융자산/GDP><1인당국민소득> <보험및연금/GDP>

5보험개발원 보험연구소

1. 보험환경 국제비교 (의료비)

<의료비/GDP>

2.60 2.55

1.492.69

0.00

4.00

8.00

12.00

1993 2003민간 공공

4.095.24

(%)한국

2.49 2.86

6.176.80

0.00

4.00

8.00

12.00

1993 2003민간 공공

8.669.66

(%)OECD 평균

• 의료비/GDP 는 상승하는 추세가 일반적

- 의료비/GDP 한국 1.15%p ↑ > 1.00%p ↑ OECD평균

• 공공부문이 크게 확대되면서 민간의료비 증가는 경제성장 하회

• 의료비/GDP 는 상승하는 추세가 일반적

- 의료비/GDP 한국 1.15%p ↑ > 1.00%p ↑ OECD평균

• 공공부문이 크게 확대되면서 민간의료비 증가는 경제성장 하회

의료비/GDP 상승 불구 공공부문 확대로 민간 정체

6보험개발원 보험연구소

<인구 천명당 자동차 보유대수>

• 최근 자동차 시장 부진 장기화

• 인구대비 보유대수는 OECD대비 크게 낮은 수준

• 1Km당 자동차수는 145대(02년)로 선진국보다 매우 높은 수준

• 최근 자동차 시장 부진 장기화

• 인구대비 보유대수는 OECD대비 크게 낮은 수준

• 1Km당 자동차수는 145대(02년)로 선진국보다 매우 높은 수준

인구대비 자동차 보유 낮은 수준이나 교통혼잡도는 선진국 이상

1. 보험환경 국제비교 (자동차 보유대수)

34

61 62

38

128

145

0

20

40

60

80

100

120

140

160

미국(99) 일본(98) 영국(99) 프랑스(00) 한국(99) 한국(02)

797

582 547 585 589

305

0

200

400

600

800

1000

미국 일본 영국 프랑스 독일 한국

<도로 1Km당 자동차수>(대) (대)

7보험개발원 보험연구소

2. 보험시장 국제비교 (전체)

• 생명보험 위축으로 보험 침투도 하락

- 생명침투도 수준 OECD 크게 상회

• OECD : 생/손보 모두 침투도 상승

• 생명보험 위축으로 보험 침투도 하락

- 생명침투도 수준 OECD 크게 상회

• OECD : 생/손보 모두 침투도 상승

손보 성장 불구 보험 침투도 위축

• OECD => 생/손보간 균형 성장

• 한 국 => 손해보험 구성비 확대 불구보험시장 영향력 미흡

• OECD => 생/손보간 균형 성장

• 한 국 => 손해보험 구성비 확대 불구보험시장 영향력 미흡

생명보험 편중 정도 강함

<생/손보간 구성비><보험 침투도 변화>

OECD 평균 한국

1993 2003 1994 2003

52.2 58.082.4

17.629.3

70.7

42.047.8

생보 손보

(%) (%)

OECD 평균 한국

3.5 4.9

10.87.0

3.23.6

2.3

2.9

1993 2003 1994 2003생보 손보

9.9

6.78.5

13.1

8보험개발원 보험연구소

<가입금액/GDP 비교>

2. 보험시장 국제비교 (생명보험-전체)

• 생명보험 침투도 하락은 단체와 생사혼합을 중심으로 진행

- 보장성 보험 침투도는 3배 이상 큰 폭 성장

• 가입금액/GDP의 경우 미국 < 한국 < 일본

• 생명보험 침투도 하락은 단체와 생사혼합을 중심으로 진행

- 보장성 보험 침투도는 3배 이상 큰 폭 성장

• 가입금액/GDP의 경우 미국 < 한국 < 일본

보장성 성장 추세 속 가입금액/GDP 선진국 수준

7.9

3.0

2.0

0.8

0.9

3.2

0

2

4

6

8

10

12

1993 2003저축성 단체 보장성

10.8

7.0

<종목별 침투도 변화>

2.53

1.68

4.01

1.741.57

3.34

1.791.53

3.23

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

한국 미국 일본1993 2002 2003

(%) (배)

1994 2003

9보험개발원 보험연구소

65.1

92.877.0

52.8 51.5

34.9

7.223.0

47.2 48.5

0

10

20

30

40

50

60

70

80

90

100

영국 프랑스 독일 미국 한국

저축성/투자형 보장성

<미국 보험종목 변화>

2. 보험시장 국제비교 (생명보험-종목별)

22 20

34

1025

1513

1923

52

3327

0

25

50

75

100

1993 1998 2003유니버셜생명 변액생명 변액유니버셜생명 정기보험 종신보험

<2003년 생명보험 종목구성비>(%) (%)

• 사회보장이 발달한 유럽은 저축성 중심으로 생명보험 발달

- 미국, 한국 상대적으로 보장성 발달

• 미국은 보장/저축, 개인/단체 모두 균형 발전 (한국과 유사)

• 사회보장이 발달한 유럽은 저축성 중심으로 생명보험 발달

- 미국, 한국 상대적으로 보장성 발달

• 미국은 보장/저축, 개인/단체 모두 균형 발전 (한국과 유사)

생명보험 종목별 구성 국가별 상이

10보험개발원 보험연구소

OECD 평균

• 우리나라 손해보험 침투도 상승은 건강관련 보험에 크게 의존

- 전통손해 침투도는 오히려 감소

• OECD 주요 회원국들은 손해보험 전체적으로 균형 성장

• 우리나라 손해보험 침투도 상승은 건강관련 보험에 크게 의존

- 전통손해 침투도는 오히려 감소

• OECD 주요 회원국들은 손해보험 전체적으로 균형 성장

손해보험 침투도 확대 건강관련 보험에 의존

2. 보험시장 국제비교 (손해보험-전체)

2.26 2.42

0.971.15

0.0

1.0

2.0

3.0

4.0

1993 2003

3.233.57

1.66 1.40

0.66 1.48

0.0

1.0

2.0

3.0

4.0

1994 2003

2.32

2.88

한국

<손해보험 침투도>

(%) (%)

전통손해 상해건강/기타 전통손해 상해건강/기타

☞ 전통손해보험은 OECD 통계 기준 화재, 해상, 자동차, 보증, 배상책임보험 합산 실적임.

11보험개발원 보험연구소

2. 보험시장 국제비교 (손해보험-종목별①)

1.14

0.69

0.20

1.19

0.72

0.140.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

자동차 화재 해상

1.13

0.18

1.10

0.160.07 0.07

0.00

0.20

0.40

0.60

0.80

1.00

1.20

자동차 화재 해상

<전통손해보험 침투도>

• 한국의 경우 자동차 및 화재보험 침투도는 감소• 한국의 경우 자동차 및 화재보험 침투도는 감소

자동차, 화재, 해상 등 침투도 정체 추세

OECD 평균 한국(%) (%)

1993 2003 1994 2003

12보험개발원 보험연구소

2. 보험시장 국제비교 (손해보험-종목별②)

<상해건강/배상책임 침투도>

• 상해건강/배상책임 성장은 세계적 추세, 침투도 상승

• 한국은 빠른 성장추세에도 불구, 침투도는 OECD 대비 크게 낮음

• 상해건강/배상책임 성장은 세계적 추세, 침투도 상승

• 한국은 빠른 성장추세에도 불구, 침투도는 OECD 대비 크게 낮음

상해건강/배상책임 성장

0.40

0.57

0.020.07

0.00

0.10

0.20

0.30

0.40

0.50

0.60

상해건강 배상책임

한국(%)

0.65

0.23

0.90

0.30

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

상해건강 배상책임

OECD 평균(%)

1994 20031993 2003

13보험개발원 보험연구소

보험산업 중장기 전망 및 경영과제

보험산업 중장기 전망보험산업 중장기 전망

보험 환경/산업 평가보험 환경/산업 평가

2006년 보험산업 전망2006년 보험산업 전망

보험환경 전망

보험산업 전망

보험환경 전망

보험산업 전망

보험산업 경영과제보험산업 경영과제

14보험개발원 보험연구소

3. 보험환경 전망 (인구구조)

• 우리나라 부양비는 노인부양비 상승으로 상승 압력 점증

- 부양비 : 2016년 36.6을 저점으로 상승 (저축, 투자 위축 우려)

• 2005년부터 베이비붐 세대 은퇴연령에 본격 진입

- 50대 인구 비율 : 2005년 10.9% à 2015년 15.9%

• 우리나라 부양비는 노인부양비 상승으로 상승 압력 점증

- 부양비 : 2016년 36.6을 저점으로 상승 (저축, 투자 위축 우려)

• 2005년부터 베이비붐 세대 은퇴연령에 본격 진입

- 50대 인구 비율 : 2005년 10.9% à 2015년 15.9%

향후 10년은 부양비가 하락하는 마지막 시기

<인구구조 추이> <2005-2015년 인구구조 변화>

0102030405060708090

100

80 95 05 15 30 50

노년부양비 부양비 저축률

2005 2015

0500

10001500200025003000350040004500

0-4 10-14 20-24 30-34 40-44 50-54 60-64 70-74 80-84 90-94 100+

2015

2005

(%) (천명)

15보험개발원 보험연구소

3. 보험환경 전망 (경제)

• 잠재성장률 2010년 이후 3%대로 하락

- 생산가능인구 증가율 : 2017년 이후 마이너스

- 물적자본 증가율 : 2005년 이후 5% 이하로 하락

• 2010 이후 기간 중 경상경제성장률 5%대 예상

• 잠재성장률 2010년 이후 3%대로 하락

- 생산가능인구 증가율 : 2017년 이후 마이너스

- 물적자본 증가율 : 2005년 이후 5% 이하로 하락

• 2010 이후 기간 중 경상경제성장률 5%대 예상

생산 요소 증가율 하락으로 장기적인 성장력 약화 불가피

<잠재성장률 추이>

(주: 보험개발원 추정)

1980 1990 2000 2010 2020

8.0%

6.2%

4.0%3.3%

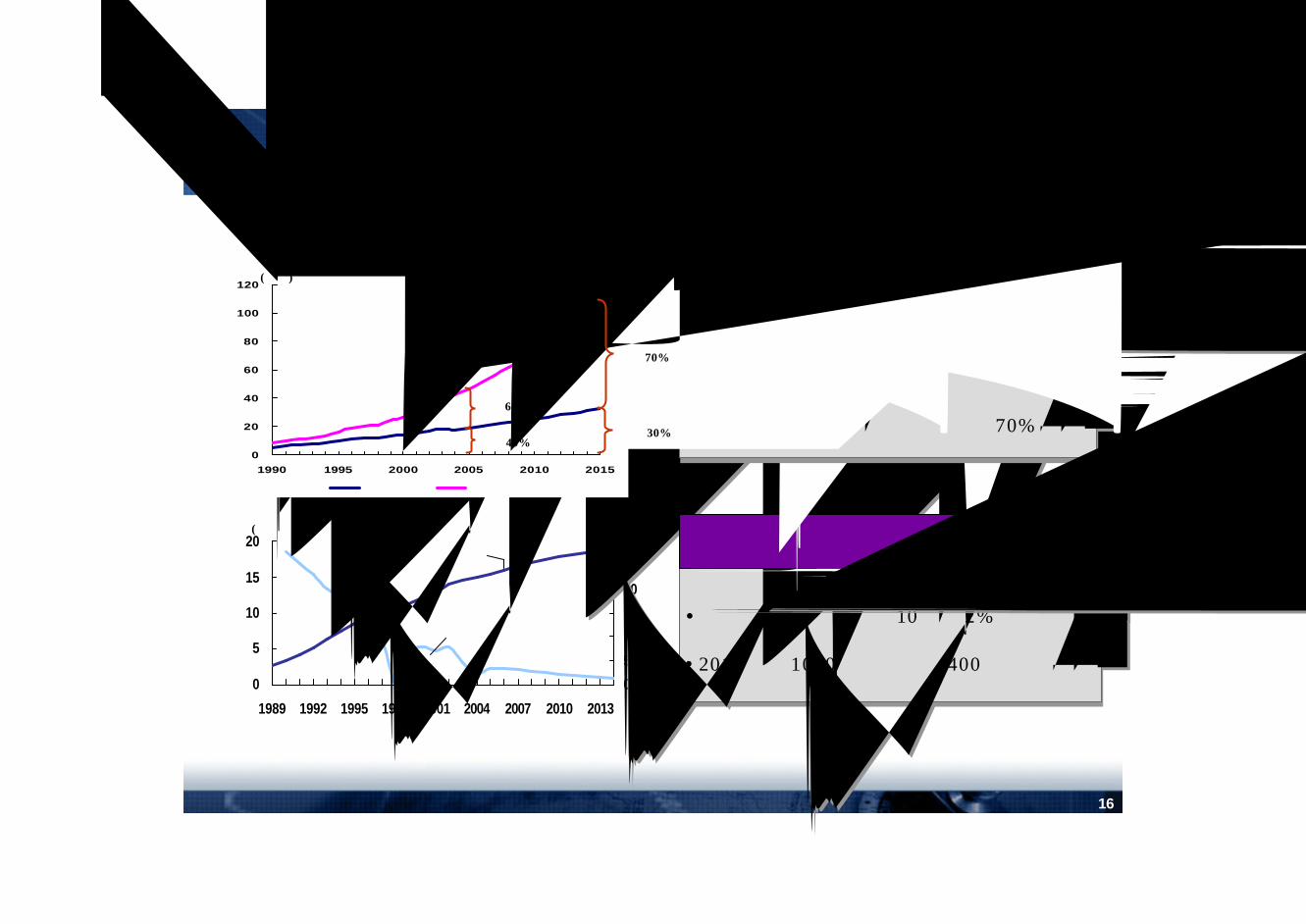

16보험개발원 보험연구소

0

5

10

15

20

1989 1992 1995 1998 2001 2004 2007 2010 2013

0

5

10

15

20

25

30자동차 대수

자동차 대수 증가율• 자동차 등록대수 향후 10년간 2%대 완만성장

• 2015년경 1000명당 자동차 400대 수준 예상

• 자동차 등록대수 향후 10년간 2%대 완만성장

• 2015년경 1000명당 자동차 400대 수준 예상

자동차 등록대수 완만한 성장에 그칠 전망

• 연평균 성장률 : 전체 8.8% >민간 6.3%

è 경상GDP성장과 유사할 가능성

• 공공의료비/총의료비 장기적으로 70% 예상

• 연평균 성장률 : 전체 8.8% >민간 6.3%

è 경상GDP성장과 유사할 가능성

• 공공의료비/총의료비 장기적으로 70% 예상

공공 부문 확대로 민간 부문 상대적 부진

<의료비 지출>

3. 보험환경 전망 (사회변수)

(%)(백만대)

0

20

40

60

80

100

120

1990 1995 2000 2005 2010 2015

민간의료비 전체의료비

민간 30%

공공 70%

공공 60%

민간 40%

(조원)

17보험개발원 보험연구소

• 대상작물 확대• 대상작물 확대

농작물재해보험

• 2006년 시범사업 실시 예정• 2006년 시범사업 실시 예정

풍수해 보험

<재해보험 시장규모 예측>

저축성, 신용생명, 장기저축,

주택화재, 종합보험 등

일반보장성

일반장기보장성

자동차보험(개인용)

제3보험 순수보장성

제3보험 환급형(생보)

2003.08 2006.102005.04

제3보험 환급형(손보)

2008.04

<방카슈랑스 관련 제도 시행 계획>

3. 보험환경 전망 (제도환경)

1조 9,0001,200풍수해보험

6,1002,100농작물재해보험

장 기중 기구 분

(단위: 억원)

(자료: 보험개발원)

18보험개발원 보험연구소

4. 보험산업 전망 (보험산업 환경 평가)

Ø잠재성장률의 하락

Ø금융 자산 성장 가능성

Ø노인부양비 증가세Ø베이비 붐세대의

본격적인 50대 진입

Ø정책성 보험 확대

Ø보장성 시장 성숙기 진입 가능성

Ø국민연금 개혁Ø의료비 증가(민간 상대적 정체)

Ø자동차 시장 성장 둔화

v저축/투자형 상품 수요 확대v은퇴 대비 수요 확대v건강 관련 상품 수요 확대v전통 손해 보험 저성장v재난 등 부보대상 확대

v저축/투자형 상품 수요 확대v은퇴 대비 수요 확대v건강 관련 상품 수요 확대v전통 손해 보험 저성장v재난 등 부보대상 확대

19보험개발원 보험연구소

4. 보험산업 전망 (생명보험①)

• 생명보험 : 2010년 까지 연평균 10.1% 이후 6.2% 성장

- 개인보험 : 2010년까지 연평균 9.9% 이후 6.2%

- 단체보험 : 2010년까지 연평균 11.6% 이후 6.5%

• 생명보험 : 2010년 까지 연평균 10.1% 이후 6.2% 성장

- 개인보험 : 2010년까지 연평균 9.9% 이후 6.2%

- 단체보험 : 2010년까지 연평균 11.6% 이후 6.5%

2010년까지 고성장 이후 성장률 둔화

0

20

40

60

80

100

120

140

160

90 92 94 96 98 00 02 04 06 08 10 12 14

단체보험 개인생명

<생명보험 수입보험료 전망>(조원)

134조99조

20보험개발원 보험연구소

• 생명보험 : 2010년 8.7%, 2015년 8.9%

- 저축성 : 2010년 4.1%, 2015년 4.7%

- 보장성 : 2010년 3.5%, 2015년 3.1%

- 단 체 : 2010년 1.1%, 2015년 1.1%

• 생명보험 : 2010년 8.7%, 2015년 8.9%

- 저축성 : 2010년 4.1%, 2015년 4.7%

- 보장성 : 2010년 3.5%, 2015년 3.1%

- 단 체 : 2010년 1.1%, 2015년 1.1%

저축성을 중심으로 침투도 상승전망

4. 보험산업 전망 (생명보험②)

2.84.1

3.43.5 3.1

1.1 1.1

4.7

2004 2010(F) 2015(F)

저축성 보장성 단체

<생명보험 침투도 전망>

6.2%10.1%성장률(5년평균)

133.6조원98.7조원보험료

2015(F)2010(F)구 분

<생명보험 전망>

0.7

6.9

8.7 8.9

21보험개발원 보험연구소

• 2010년 연평균 8.0%, 이후 6.6% 성장

• 전체 손해보험 침투도 수준 상승

- 자동차보험 성장둔화 불구,

장기손해보험 및 특종보험 성장에 기인

• 2010년 연평균 8.0%, 이후 6.6% 성장

• 전체 손해보험 침투도 수준 상승

- 자동차보험 성장둔화 불구,

장기손해보험 및 특종보험 성장에 기인

GDP성장을 상회하는 견조한 성장세 전망

4. 보험산업 전망 (손해보험①)

6.6%8.0%성장률(5년평균)

51.3조원37.3조원보험료

2015(F)2010(F)구 분

<손해보험 전망>

<손해보험 침투도 전망>

1.1 0.8

1.4 1.8

0.50.5 0.6

1.0

2.0

2004 2010(F) 2015(F)

자동차 장기 일반

3.03.3 3.4

(%)

22보험개발원 보험연구소

0

5

10

15

20

25

30

1990 1995 2000 2005 2010(F) 2015(F)

7.8%10.0%장기손해

3.1%4.2%자동차

2015(F)2010(F)구 분

• 자동차보험 성장 둔화 전망

- 등록대수 증가율 둔화

- 온라인시장 확대

• 장기손해보험 꾸준한 성장 전망

- 건강 관련 시장 확대

- 환급형상품 수요 증가

• 자동차보험 성장 둔화 전망

- 등록대수 증가율 둔화

- 온라인시장 확대

• 장기손해보험 꾸준한 성장 전망

- 건강 관련 시장 확대

- 환급형상품 수요 증가

장기손해보험이 손보산업 성장 견인

4. 보험산업 전망 (손해보험②)

<자동차 및 장기손해 보험료>

(조원)

<자동차 및 장기손해 성장률(5년평균)>

장기손해

자동차

23보험개발원 보험연구소

11.0%11.1%특 종

3.6%3.3%보 증

3.6%3.5%해 상

0.9%1.2%화 재

2015(F)2010(F)구 분

• 일반손해보험 : 2010년 6.0조원

2015년 9.1조원 전망

- 특종보험 GDP 보다 빠른 성장

- 화재보험 , 해상보험, 보증보험

성장 둔화 전망

• 일반손해보험 : 2010년 6.0조원

2015년 9.1조원 전망

- 특종보험 GDP 보다 빠른 성장

- 화재보험 , 해상보험, 보증보험

성장 둔화 전망

특종보험 외 일반손해보험 저성장 전망

4. 보험산업 전망 (손해보험③)

<일반손해 종목별 보험료>

<일반손해 종목별 성장률(5년평균)>

0

1

2

3

4

5

6

7

8

1990 1995 2000 2005 2010(F) 2015(F)

특종

보증해상화재

(조원)

24보험개발원 보험연구소

4. 보험산업 전망 (전 체①)

6.3%9.5%성장률

184.9조원136.0조원총보험료

2015(F)2010(F)구분

• 2010년 : 생명보험이 상대적으로 빠르게 성장

(변액보험, 퇴직연금 확대에 기인)

• 2015년 : 손해보험의 꾸준한 성장

(장기손해보험, 특종보험 중심)

• 2010년 : 생명보험이 상대적으로 빠르게 성장

(변액보험, 퇴직연금 확대에 기인)

• 2015년 : 손해보험의 꾸준한 성장

(장기손해보험, 특종보험 중심)

보험산업 전체 : 2010년 9.5%2015년 6.3% 전망

<보험료 및 성장률(5년평균) 전망>

<생/손보 점유율 전망>

69.8 72.5 72.3

30.2 27.5 27.7

2004 2010(F) 2015(F)

생보 손보

(%)

25보험개발원 보험연구소

1,1182,005

2,682483

759

1,030

2004 2010(F) 2015(F)생보 손보

6.98.7 8.9

3.0

3.3 3.4

2004 2010(F) 2015(F)

생보 손보

9.912.0 12.3

1,601

2,764

3,712

<보험침투도> <1인당 보험료>

(%) (천원)

• 보험침투도 : 생명, 손해 모두 상승, 2015년 12.3%

(1997년 13.2%, 1998년 12.5%)

• 1인당 보험료 : 연간 371만원까지 확대

• 보험침투도 : 생명, 손해 모두 상승, 2015년 12.3%

(1997년 13.2%, 1998년 12.5%)

• 1인당 보험료 : 연간 371만원까지 확대

보험침투도 꾸준한 상승세

4. 보험산업 전망 (전 체②)

26보험개발원 보험연구소

보험산업 중장기 전망 및 경영 과제

2006년 보험산업 전망2006년 보험산업 전망

보험산업 중장기 전망보험산업 중장기 전망

보험환경/산업 평가보험환경/산업 평가

경제/금융

생명 보험

손해 보험

종 합

경제/금융

생명 보험

손해 보험

종 합보험산업 경영과제보험산업 경영과제

27보험개발원 보험연구소

5. 2006년 전망 (경제/금융)

87.9148.3276.1123.2경상수지*

3.32.73.63.6소비자물가

6.24.43.1-1.5설비투자

5.54.84.14.6금리

2.20.11.17.6건설투자

4.43.1-0.5-1.4민간소비

4.63.94.63.1실질GDP

2006F2005E20042003

주: 1) 증가율 전망치는 보험개발원 자료

2) * US 억 달러

(단위: 증가율, %)

• 세계 경제 성장 4% 대 유지

• 구조적 고에너지가 지속

• 물가 및 금리 불안 요인 상존

• 상고 하저의 성장 가능성

(회복 여부 하반기 중요)

• 소비자 물가상승률 3% 대

• 금리 5% 대 수준 지속 예상

<주요 경제지표 전망>

28보험개발원 보험연구소

5. 2006년 전망 (생명보험)

사망보험

§ 종신, CI보험 성장 약화§ 실손형건강보험 활성화 지연

• FY2005(E) 7.9%• FY2006(F) 4.2%

단체보험

§ 퇴직연금제 도입

- 도입에 앞선 금융권간 선점경쟁 격화

- 신상품효과와 적립금 이동 가능성

• FY2005(E) 25.8%

• FY2006(F) 12.9%

생존보험

• FY2005(E) 14.1%• FY2006(F) 13.7%

§ 실적배당형 상품 보편화§ 2005년 8월 변액연금 222.2% 증가

생사혼합보험

§ 주가상승에 따른 VUL 폭발적 증가§ 실적둔화에 따른 판매불안 상존

• FY2005(E) 21.4%• FY2006(F) 9.1%

생명보험 전체 : FY2005(E) : 61.0조원, 13.5% 성장FY2006(F) : 66.1조원, 8.4% 성장

29보험개발원 보험연구소

5. 2006년 전망 (손해보험)

자동차보험

장기손해보험

§ 통합형보험 등 상해, 질병부문 증가§ 저축성보험의 수요 지속(방카슈랑스)

일반손해보험

§ 특종보험 중심의 성장세

- 2005년 하반기 소비 회복

- 종합보험 시장 확대§ 화재, 해상, 보증보험 저성장 기조

• FY2005(E) 3.0%

• FY2006(F) 4.1%

• FY2005(E) 14.6%• FY2006(F) 10.1%

• FY2005(E) 5.3%

• FY2006(F) 6.3%

§ 온라인시장 확대 등 가격경쟁§ 2005년 11월 보험료 인상

손해보험 전체 : FY2005(E) 25.5조원, 9.7% 성장FY2006(F) 27.3조원, 7.2% 성장

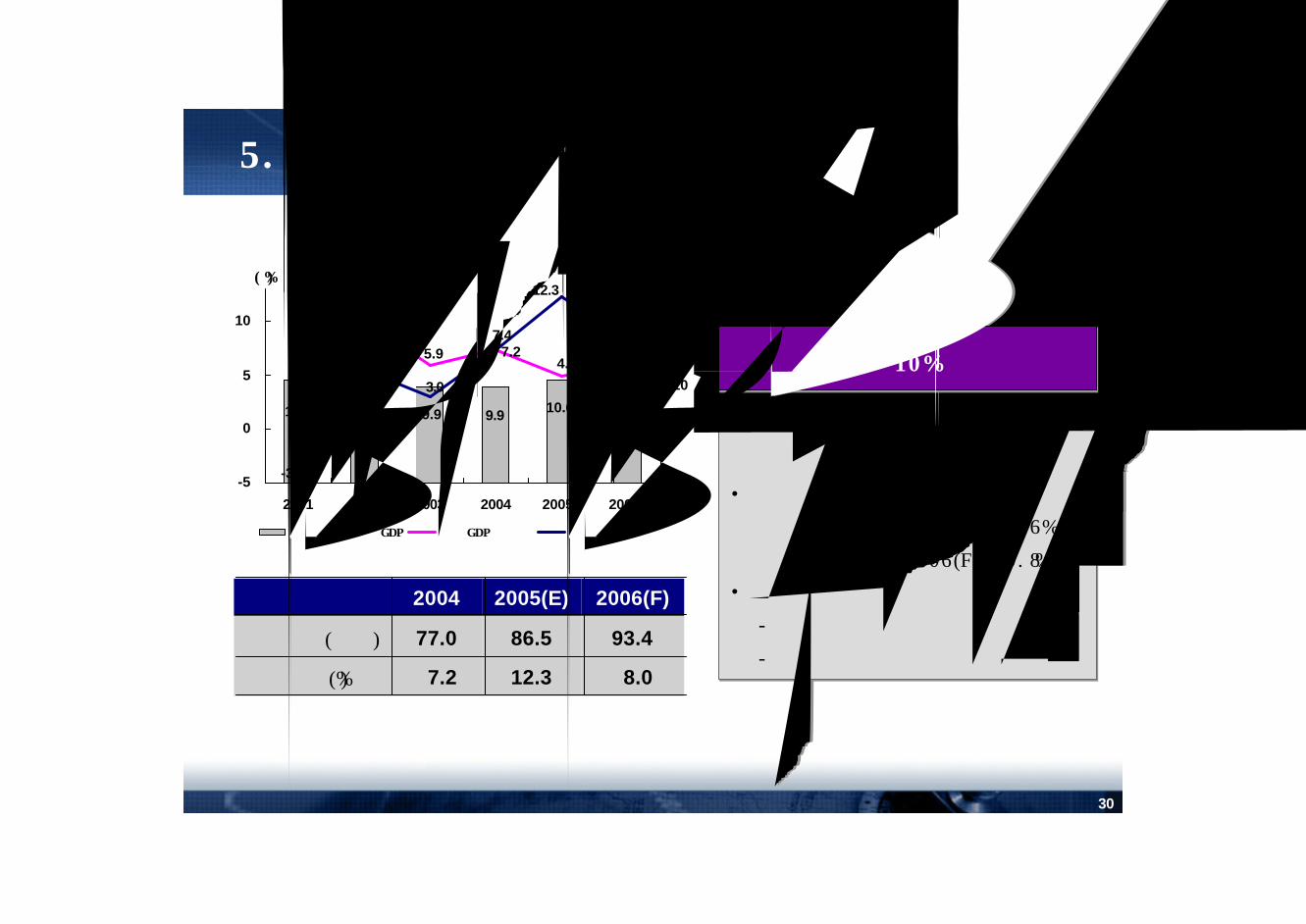

30보험개발원 보험연구소

5. 2006년 전망 종합

• 총보험료규모: FY2005(E) 86.5조원

FY2006(F) 93.4조원

• 총보험료/경상GDP:

FY2005(E) 10.6%

FY2006(F) 10.8%

• 수익성은 생보 중심으로 악화

- 실제신계약비 이연 전환 효과

- 종신보험 표준신계약비 예외 폐지

• 총보험료규모: FY2005(E) 86.5조원

FY2006(F) 93.4조원

• 총보험료/경상GDP:

FY2005(E) 10.6%

FY2006(F) 10.8%

• 수익성은 생보 중심으로 악화

- 실제신계약비 이연 전환 효과

- 종신보험 표준신계약비 예외 폐지

보험침투도 10%대 재진입보험침투도 10%대 재진입

8.012.37.2성장률(%)

93.486.577.0총보험료(조원)

2006(F)2005(E)2004

10.810.69.99.910.210.6

6.04.9

7.45.9

10.0

7.5

8.0

12.3

7.2

3.0

5.5

-3.6-5

0

5

10

2001 2002 2003 2004 2005E 2006F

0

10

20

총보험료/경상GDP 경상GDP증가율 총보험료증가율

(%)(%)

31보험개발원 보험연구소

보험산업 중장기 전망 및 경영 과제

보험산업 경영과제보험산업 경영과제

보험산업 중장기 전망보험산업 중장기 전망

2006년 보험산업 전망2006년 보험산업 전망

중장기 과제중장기 과제

보험환경/산업 평가보험환경/산업 평가

32보험개발원 보험연구소

6. 중장기 과제 (경영패러다임의 전환)

2010년ü경제성장 : 4.0%(실질기준)

ü총보험료성장 : 9.5%

ü경제성장 : 3.3%(실질기준)

ü총보험료성장 : 6.3%

§ 사망보장 -> 생존보장

§ 일반위험 -> 거대위험§ 단순상품 -> 복합상품

§ 단일상품 -> 패키지상품

§ 경영의 투명성제고/윤리경영확대

§ 판매채널 다원화 및 통합화

§ 리스크중심의 감독강화

§ 공정가치평가 중심의 회계제도도입

2005년

§ 가치 중심의 경영 시스템

§ 사업구조의 재편

§ 고객중심 마케팅 전략

§ 리스크관리 체제의 강화

33보험개발원 보험연구소

6. 중장기 과제 (경영패러다임의 전환)

• 본격적 저성장/저수익 시장 대비 필요 (성장위주 -> 수익중심 -> 가치중심)

• 고객니드변화에 따른 신시장개척 및 선점 (변화경영 필요)

• 핵심역량 중심의

유연한 사업구조

ü 가치 중심의 경영 시스템

• 성과중심의 기업문화

• 가치창출활동 강화

• 리스크를 고려한

손익 기준의 의사결정

34보험개발원 보험연구소

6. 중장기 과제 (경영패러다임의 전환)

• 핵심역량 중심의 사업구조 재편

• 업무프로세스 혁신

• 핵심역량중심의

사업구조

- 아웃소싱/분사

- 사업부문의 모듈화

ü 사업구조의 재편

• 업무프로세스혁신

- 고객중심의 업무

체계개편

- 업무스피드제고

- 상시혁신체제 구축

• 대형화를 통한

규모의 경제 실현

- M&A 전략추구

- 단위당 원가축소

35보험개발원 보험연구소

6. 중장기 과제 (경영패러다임의 전환)

• 은퇴시장 발달 -> 고객과의 장기적 신뢰구축 및 자문서비스 필요

- 저축/투자형상품 : 판매채널간/금융권간 치열한 경쟁

- 건강/정기/통합형보험 : 고객과의 밀착관계

• 금융권간 판매채널 통합 : 판매채널의 금융상품 백화점시대 도래

• 완전판매 강화

- 보험공시

- 상품리콜

- 모집실명제

ü 고객 중심의 마케팅 전략

• 판매조직 전문화

- 컨설팅 능력 제고

- 판매조직 교육 강화

• 판매채널 전략

- 채널독립화 대응

- 채널간갈등구조 완화

- 고객중심의 채널 대응

36보험개발원 보험연구소

6. 중장기 과제 (경영패러다임의 전환)

ü 리스크관리 체계 강화

보험리스크

시장리스크

법제도리스크

운영리스크

• 연금,건강,

• 통합형,풍수해 등

• 변액 및 장기상품

• 퇴직연금,변액보험

• 복잡한 상품 및

새로운 회계제도

• 요율산출을 위한 기초통계 자료 축적

• 언더라이팅 능력제고

• 보험금 지급심사시스템 구축

• 자산운용 전문성 확대/아웃소싱

• 투자포트폴리오 다양화

• 고객에 대한 설명의무/금지행위 준수

• Prudent Men’s Rule/수급권 보장

• 미래 경영환경에 대한 정확한 판단

• 내부 위험통제시스템 구축

감사합니다감사합니다

보험개발원

![[발표용] [Final] Turnover KimJoonSeok 140923(Kor)거래회전율감소의직접요인 투자자유형별거래회전율및보유비중변화 변동성변화(정보의확산, 투자기회,](https://img.dokumen.tips/doc/110x75/604b67a48af0c82cc5155f97/eoeoe-final-turnover-kimjoonseok-140923kor-eeoeoeeoe.jpg)

![PACEMAKER 발표용[1].ppt 최종](https://img.dokumen.tips/doc/110x75/541ea6627bef0afc188b47bd/pacemaker-1ppt-.jpg)

![[3주차 발표용]invivo 8seconds](https://img.dokumen.tips/doc/110x75/5592cd341a28abc5378b467f/3-invivo-8seconds.jpg)