Embed Size (px)

Citation preview

고유가시대의 거시정책 방향 - 유가급등이 경기와 물가에 미치는 영향과 올바른 정책대응 -

2000. 10

심 재 웅

본 보고서는 경제연구센터 심재웅 선임연구원이

집필한 것입니다.

본 보고서의 내용은 필자의 개인적인 견해이며

LG 경제연구원의 공식견해가 아님을 밝혀드립니다.

i

< 요 약 >

■ 현재의 국제유가 폭등세가 지속될 경우 내년 우리경제는 저성장·고물가의 스

태그플레이션(stagflation)에 직면할 가능성이 높음.

■ 미국의 전략비축유 방출계획에 따라 국제유가가 일시적인 안정기미를 보이고

있으나 중동지역에서의 군사적 긴장이 고조되면서 국제유가가 다시 불안한

기미를 보이고 있어 고유가에 대한 거시경제적 대응방안을 마련하는 것이 시

급한 실정임.

저성장⋅고물가의 가능성과 정책 딜레마

■ 거시경제모형을 이용해 원유가 상승이 국내경제에 미치는 영향을 추정해 본

결과 앞으로 원유도입단가가 30% 정도 상승할 경우 1년 이내에 산업생산은

4% 가량 하락하는 반면, 물가는 1.5% 가량 상승하는 것으로 나타났음.

■ 이런 상황에서 물가안정을 위해 금리를 인상할 경우 물가는 안정되나 성장률

은 더 큰 폭으로 하락하며 반대로 금리를 인하하는 경우 성장률은 안정되나

물가는 더 큰 폭으로 상승하는 경향이 있어 전통적인 거시경제 안정화정책이

무력화됨.

■ 동일한 거시경제모형을 이용해 추정해 본 결과 원유가 상승시 한국은행이 금

리를 2%p 인상할 경우 유가급등에 따른 물가상승압력을 거의 완벽하게 상쇄

시킬 수 있는 것으로 나타남.

■ 그러나 이 경우 산업생산은 4% 가량의 추가적인 하락압력을 받게 되는 것으

로 나타나 물가안정을 위해 희생해야 하는 생산과 고용 감소가 지나치게 큰

것으로 분석됨.

■ 또 금리인상과 유가상승에 따른 성장률 감소가 지나쳐 시간이 경과될수록 초

기의 물가상승압력은 오히려 물가하락압력으로 변화돼 한국은행의 물가안정

노력이 오히려 장기적으로는 디플레이션 압력을 가져올 수도 있는 것으로 분

석됨.

ii

현시점에서의 정책의 우선순위

■ 이처럼 현재와 같은 공급측 충격에 대해서는 생산과 물가 모두를 동시에 안

정화시키는 정책조합이 존재하지 않으므로 경기와 물가 중 정책의 우선순위

를 명확히 하는 것이 필요하며 현 시점에서 그것은 물가가 아니라 경기라고

판단됨.

■ 첫번째 현재의 유가상승은 장기적인(permanent) 성격이라기보다는 일시적인

(temporary) 성격이 강한데 일시적인 유가상승이 물가에 미치는 영향은 시간

이 경과될수록 스스로 무력화되는 경향이 있어 단기적인 물가상승압력만을

가지고 중앙은행이 긴축을 결정하는 것은 잘못된 정책결정이 될 것임.

■ 두번째 최근 금융불안에 따른 주가폭락, 구조조정의 불확실성, 기업구조조정

에 따른 신용경색 등으로 소비와 투자 심리가 위축되면서 내수경기가 지나치

게 악화될 가능성이 있음을 감안할 때 경기과열을 막기위한 총수요관리정책

은 불필요한 것으로 판단됨.

■ 따라서 현시점에서는 적어도 정책금리를 현수준에서 동결하거나 물가안정목

표를 어느 정도 희생해 경기에 미치는 부작용을 최소화하는 것이 바람직할

것으로 분석됨.

■ 세번째 금융불안과 신용경색의 결과로 민간신용의 증가세가 정체상태에 빠져

있어 한국은행이 본원통화의 공급을 축소하지 않더라도 민간경제주체들은 그

보다 더 강력한 긴축의 효과를 이미 실감하고 있다는 점에 주목해야 함.

■ 대우사태와 현대사태를 겪는 과정에서 채권시장이 사실상 그 기능을 상실한

데다 2차 금융구조조정을 앞두고 시중은행들의 기업대출이 극도로 보수화되

면서 금융중개기능에 의한 통화창출 메커니즘이 기형화되고 있음.

■ 네번째 정부가 4/4분기 중에 이자보상능력이 부실한 기업들을 시장에서 퇴출

시키기로 결정함에 따라 단기적으로 신용경색이 심화될 뿐만 아니라 고용불

안이 심화될 것으로 보여 중앙은행이 긴축정책을 실시하지 않더라도 소비,

투자 등 민간의 지출의지가 크게 약화될 것으로 보임.

■ 이상의 근거로 볼 때 한국은행이 금리인상 등을 통해 금융긴축을 실시하지

iii

않더라도 다양한 경로를 통해 이미 총수요억제 효과가 나타나고 있는 것으로

보이며 여기에 정책적 긴축까지 추가될 경우 경기는 의외로 빠른 속도로 냉

각될 가능성이 있는 것으로 분석됨.

물가안정목표제의 단기적인 위험성

■ 보다 근본적으로는 얼마 전부터 한국은행이 실시해 오고 있는 물가안정목표

제의 운용을 유연화함으로써 제도 시행에 따른 단기적인 부작용을 최소화하

는 것이 필요한 것으로 분석됨.

■ 물가안정목표제란 통화정책의 궁극목표가 물가안정에 있음과 중앙은행이 목

표로 삼는 적정수준의 인플레이션율을 대외적으로 천명하고 이를 달성하기

위해 중앙은행의 가능한 모든 정책수단들을 활용하는 것을 지칭함.

■ 그런데 일반적으로 물가안정목표제(inflation targeting)는 중앙은행의 통화정책

목표를 물가안정만으로 명시하기 때문에 제도 실시 이전에 비해 물가안정성

은 높아지는 반면 경향적으로 경기의 변동성은 심화되는 문제점이 나타날 수

있음.

■ 이는 물가안정목표제 하에서 중앙은행이 대외적으로 천명한 물가안정목표를

달성하기 위해 통화정책의 다른 목표들, 예컨대 생산이나 고용의 안정성을

단기적으로 희생할 가능성이 높기 때문에 발생하는 문제임.

■ 특히 이미 물가변동성이 상당히 낮은 상태에서는 물가변동성 한 단위를 낮추

기 위해 희생해야하는 경기의 변동성이 비선형으로 급격하게 증가하는 경향

이 있는 것으로 분석되고 있음.

■ 또 물가안정목표제의 강도가 심화될수록 공급측 충격에 대응하는 통화당국의

긴축의 강도가 심화되는 경향이 있어 현재와 같은 오일쇼크기의 경기변동이

심화될 가능성이 있음.

물가안정목표제의 유연화 필요성

■ 따라서 중앙은행이 단기적으로 물가안정목표 수준에 지나치게 집착할 경우

제도 실행에 따른 단기적인 부작용이 커질 수 있으므로 다양한 외부적 충격

iv

에 대해 제도의 실행을 유연화하는 방안을 모색할 필요가 있음.

■ 실제로 가장 강력한 물가안정목표제를 시행해 온 것으로 평가되는 뉴질랜드

조차 오일쇼크와 같은 공급측 충격이나 급격한 교역조건 변동이 발생할 시에

는 물가안정목표를 수정할 수 있는 예외조항(escape clauses)을 법률적으로 인

정하고 있음.

■ 또한 물가안정목표 수준을 달성하는데 있어서도 뉴질랜드준비은행은 상당히

점진적인 접근을 시도해 온 것으로 평가되고 있음. 즉 경기나 고용의 안정을

위해서는 실제 인플레이션율이 목표수준의 인플레이션율에서 상당기간 동안

이탈하는 것도 사실상 용인해 온 것으로 평가됨.

■ 현재의 스태그플레이션 압력을 고려할 때 긴축을 실시하지 않는 한 한국은행

이 설정한 내년 물가안정목표 2.5%는 달성불가능할 가능성이 높음.

■ 그럼에도 불구하고 무리해서 2.5%의 물가안정목표를 경직되게 달성하려 할

경우 극심한 불황을 겪게 될 가능성이 있으며 이 경우 중앙은행에 경기악화

에 대한 책임 추궁이 집중되면서 오히려 물가안정목표제 시행에 필수적인 중

앙은행의 독립성이 약화될 수 있음.

■ 따라서 이런 상황에서는 뉴질랜드의 예에서 보는 바와 같이 단기적으로 물가

안정목표를 1%p 정도 높여 잡거나 변동폭을 현행 ±1%에서 ±2%로 늘려 잡

아 제도의 실행을 유연화하는 것이 바람직할 것으로 분석됨.

< 목 차 >

< 요약 >

I. 서문·1

II. 오일쇼크가 경기에 미치는 영향·2

1. 유가상승이 세계경기에 미치는 영향·2

2. 국내경기에 미치는 영향·8

III. 오일쇼크기의 통화정책의 역할·11

1. 통화정책이 오일쇼크기의 경기변동에 미치는 영향·12

2. 현 경기상황에서의 정책우선순위·17

3. 스태그플레이션 하에서의 인플레이션 타게팅의 위험성·22

IV. 결론 및 시사점·30

<참고문헌>·33

<표⋅그림 목차>

<표Ⅱ-1> 유가상승이 세계산업생산에 미치는 영향⋅5

<표Ⅱ-2> 유가상승이 국내생산에 미치는 영향⋅10

<그림Ⅱ-1> G7 국가들의 산업생산과 국제유가의 변화추이⋅3

<그림Ⅱ-2> 순환회귀를 통한 β계수들의 추정-세계생산의 경우⋅7

<그림Ⅱ-3> 국내산업생산과 국제유가의 변동추이⋅9

<그림Ⅱ-4> 순환회귀를 통한 β계수의 추정-국내생산의 경우⋅11

<그림Ⅲ-1> 국제유가 상승(30%)에 따른 국내 생산, 물가, 세계 생산의

충격반응⋅13

<그림Ⅲ-2> 국제유가 상승(30%)에 따른 정책금리와 본원통화량 변화⋅14

<그림Ⅲ-3> 내생적인 통화정책이 오일쇼크기의 생산과 물가에

미치는 영향⋅15

<그림Ⅲ-4> 내생적인 통화정책이 항구적인 오일쇼크기의 물가변동에

미치는 영향⋅16

<그림Ⅲ-5> 예상하지 못한 통화량 변동이 경기와 물가에 미치는 영향⋅22

<그림Ⅲ-6> 실질 GDP와 물가 변동성의 프론티어⋅27

<그림Ⅲ-7> 물가안정의 상대적인 중요도 변화에 따른 정책반응계수

a, b의 변화⋅29

고유가시대의 거시정책 방향 1

I. 서문

■ 최근 OPEC 국가들의 생산량 규제가 유지되는 가운데 석유제품 재고 감소와

걸프만의 분쟁 가능성 등으로 향후 유가에 대한 불안감이 고조되고 투기적

수요까지 가세 국제유가가 폭등세를 나타낸 바 있음.

■ 우리나라 원유도입 물량의 대부분을 차지하는 두바이유의 경우 지난해 상반

기까지만 해도 배럴당 15달러 미만의 안정된 가격을 보였으나 그 후 급등세

로 반전, 2000년 9월 현재 배럴당 30달러 선까지 폭등하는 양상을 나타냄.

■ 미국 정부의 전략 비축유 방출계획이 실행되면서 국제유가는 일단 급등세를

멈췄으나 이라크-쿠웨이트 접경지역 유전채굴 분쟁과 긴장고조를 통해 경제

제재 완화를 이끌어 내려는 이라크 정부의 시도 등으로 앞으로도 국제유가

는 불안한 양상을 지속할 가능성이 있음.

■ 현재의 고유가 상태가 지속될 경우 우리경제는 생산능력이 감소해 실업이

증가하는 동시에 물가상승이 나타나는 스태그플레이션 상황에 직면할 가능

성이 있음.

■ 이에 따라 오일쇼크는 총수요의 증가 없이도 초과수요압력을 형성시켜 저성

장 기조하에서의 물가상승을 가져올 가능성이 높음.

■ 이제 막 외환위기에서 벗어난 우리기업들의 취약한 재무상태와 수익성을 감

안할 때 저성장 기조는 자칫 금융불안을 심화시키고 금융과 실물의 악순환

을 가져올 가능성이 높음.

■ 특히 현재의 경기상승세가 세계경기 호황에 따른 해외수요 확대에 크게 의

존하고 있는 점을 감안할 때 오일쇼크가 국내경기 뿐만 아니라 세계경기에

미칠 부정적인 영향을 정확히 평가하고 이에 대한 대응책을 마련하는 것이

바람직할 것으로 보임.

■ 이러한 상황을 고려해 본 연구는 먼저 오일쇼크가 세계경제와 우리경제의

생산과 물가에 미치는 정확한 영향과 시차구조를 살펴보고자 함.

2

■ 두번째 본 연구는 오일쇼크기의 경기변동의 성격이 정책당국의 통화정책기

조에 따라 어떻게 달라질 수 있는가를 살펴보고 현 상황에서의 정책적 시사

점을 도출해 보고자 함.

■ 세번째 본 연구는 최근 기업 및 금융기관의 구조조정, 특히 대우, 현대 사태

등을 겪는 과정에서 심화된 신용경색이 오일쇼크에 따른 스태그플레이션 압

력에 대처하는 정책당국에 주는 시사점이 어떠한 것인가를 살펴보고자 함.

■ 마지막으로 본 연구는 얼마 전부터 한국은행이 실시해 오고있는 물가안정목

표제(inflation targeting)가 갖는 일반적인 위험성을 살펴보고 현 경제상황에서

이러한 위험성을 최소화하기 위한 정책적 대응은 무엇인가를 살펴보고자 함.

II. 오일쇼크가 경기에 미치는 영향

1. 유가상승이 세계경기에 미치는 영향

■ 유가가 세계경기에 미치는 영향을 살펴보기 위해 여기서는 유가상승률이

G7 국가들의 산업생산지수 증가율에 미치는 영향을 살펴보고자 함.

■ 70년 이후 G7 국가들의 산업생산지수를 나타낸 <그림II-1>을 보면 1,2차 오

일쇼크와 90년의 걸프전 당시 유가상승이 세계경기에 뚜렷한 하강압력을 가

했음을 볼 수 있음.

■ 그러나 이러한 그래프 비교만으로는 유가상승이 세계경기에 미치는 정확한

영향과 시차구조를 판별하기 힘듬.

○ 예를 들어 90년대 초반 미국과 일본의 불황은 반드시 유가인상만이 유일한 원인이

었다고 평가하기 힘든 경제적 배경을 가지고 있음.

○ 미국의 경우 80년대 말 은행위기의 결과로 90년대 초반에 발생한 신용경색이 불황

의 원인 중 하나로 지적되고 있으며 일본의 경우에도 90년대 초 버블붕괴에 따른

내수침체의 영향이 함께 나타나고 있는 것으로 볼 수 있음.

고유가시대의 거시정책 방향 3

<그림II-1> G7 국가들의 산업생산과 국제유가의 변화추이

40

50

60

70

80

90

100

110

120

130

140

1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999

'95=100

미국

일본캐나다

50

60

70

80

90

100

110

120

1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999

'95=100

이태리

프랑스

독일

영국

0

5

10

15

20

25

30

35

40

45

1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999

배럴당 평균유가(달러)

주: 자료는 IFS, 평균유가는 두바이, 브렌트, WTI 가장평균 유가임.

4

■ 따라서 유가상승이 세계경기에 미치는 영향을 보다 엄밀하게 파악하기 위해

서는 계량경제학적인 모델을 사용해 유가상승이 각국의 산업생산에 미친 영

향과 시차구조를 파악하는 것이 바람직할 것임.

■ 이하에서는 다음과 같은 시차모형을 통해 유가상승이 세계경기에 미치는 영

향을 추정해 보고자 함.

∑∑=

−=

− ++=12

1

12

0 iiti

iitit dydxdy γβα (1)

○ 여기서 y는 구매력평가기준 GDP 비중을 가중치로 한 G7 평균 산업생산지수에 해

당하며 x는 국제유가를 나타내는 변수임.

■ 그런데 <그림II-1>은 유가상승이 세계경기에 미치는 영향이 비선형일(non-

linear) 가능성을 시사하고 있음.

○ 우선 모든 유가상승기가 세계경기 불황으로 연결되지 않았을 뿐만 아니라 70년대

중반과 80년대 초반의 유가상승기는 세계불황으로 이어진 반면 80년대 중반의 유

가하락기는 세계경기 호황으로 연결되지 않았다는 점임.

○ 따라서 유가상승이 세계경기에 미치는 영향은 유가상승폭이 증가함에 따라 체증

할 가능성이 있으며 또 상승충격에 대한 생산의 반응과 하락충격에 대한 생산의

반응도 비대칭적일(asymmetric) 가능성이 있음.

■ Hamilton(1983)은 단순히 과거의 하락분을 만회하는 수준의 유가상승은 생산

에 큰 영향을 미치지 않을 것이라는 점에 착안해 다음과 같은 순유가지수

(net oil price index)를 유가변수(dx)로 사용할 것을 제안한 바 있음

[ ]

⋅⋅⋅−=

−−− )ln(,),ln(),ln(max)ln(

0max

1221 tttt xxxxh (2)

○ (2)식으로 정의되는 순유가지수 h는 해당기의 유가(로그)가 직전 12개월 동안의 최

고치보다 높을 때에만 그 차이에 해당하며 나머지 경우에는 0이 됨.

■ 한편, Mork(1989)는 유가상승은 생산에 (-) 충격을 주지만 유가하락은 상응하

는 (+) 충격을 주지는 않을 것이라는 점에 착안해 다음과 같은 순유가지수를

고유가시대의 거시정책 방향 5

유가변수 (dx)로 사용할 것을 제안함.

−=

− )ln()ln(

0

1tt xxm (3)

■ 본 연구는 유가와 세계생산과의 관계가 비선형적인 특성을 가질 수 있다는

점을 감안해 단순로그차분과 함께 Mork Index와 Hamilton Index 모두를 사용

해 유가상승이 세계생산에 미치는 관계를 추정하였음.

<표II-1> 유가상승이 세계산업생산에 미치는 영향

Log Difference Mork Index Hamilton Index

α ***0.001168 ***0.002744 ***0.002043 β -0.000682 -0.003615 -0.004659

β(-01) -0.000943 -0.002342 -0.000677 β(-02) 0.001241 0.000292 0.001236 β(-03) -0.003503 -0.003616 -0.001586

β(-04) **0.006619 **0.007768 **0.008945 β(-05) -0.002659 -0.004344 -0.002697 β(-06) **-0.006776 **-0.008603 **-0.009029 β(-07) -0.001389 -0.003198 -0.003174 β(-08) -0.000662 -0.001817 -0.001962 β(-09) -0.002370 -0.001939 -0.003965

β(-10) -0.002057 **-0.007351 **-0.009597 β(-11) ***-0.011861 ***-0.017332 ***-0.022648 β(-12) **-0.008365 ***-0.012025 ***-0.013331 γ(-01) -0.007625 -0.045872 -0.089764 γ(-02) ***0.260199 ***0.244107 ***0.224059 γ(-03) ***0.284125 ***0.283598 ***0.290501

γ(-04) 0.027826 0.024376 0.049796 γ(-05) 0.021672 0.005114 0.01773 γ(-06) -0.090337 *-0.099946 **-0.125454 γ(-07) -0.035952 -0.036004 -0.064916 γ(-08) **0.147452 ***0.156359 ***0.186067 γ(-09) -0.014319 -0.013392 -0.002558

γ(-10) *-0.093578 *-0.103188 **-0.108064 γ(-11) 0.058447 0.042236 0.033175 γ(-12) -0.054121 -0.062818 -0.06474

Adj-R square 0.237579 0.277846 0.314099

주: 추정에는 OLS 를 사용. *, **, ***는 각각 10%, 5%, 1% 수준에서 유의성이 있는 변수임을 나타냄.

■ <표II-1>에 나타난 가장 두드러진 특징은 어떤 지표를 사용하는가에 상관없

6

이 유가상승이 생산에 미치는 영향의 시차구조는 대동소이하다는 점임.

■ 즉, 어떤 지표를 사용했는가에 상관없이 유가상승의 효과는 10~12개월 후의

산업생산에 집중적으로 반영되는 것으로 나타났음.

○ 유가상승은 4개월 뒤의 생산에 대해서는 (+)의 효과를 미치는 것으로 나타났으나

6개월 뒤 동일한 정도의 (-) 효과에 의해 상쇄되는 것으로 나타났음.

○ 따라서 유가상승이 1~3분기까지의 생산에 미치는 영향은 불확실한 반면 4분기 후

의 생산에는 통계적으로 어느 정도 확실한 영향을 미치고 있다고 볼 수 있음.

■ <표II-1>의 결과가 갖는 두번째 특징은 유가상승이 생산에 미치는 영향의 절

대적 크기, 즉 β계수들의 절대값의 크기가 Hamilton Index, Mork Index, 단순로

그차분의 순서로 나타났다는 점임.

■ 그러나 그 절대적인 차이는 유가와 생산의 관계가 비선형이라고 결론내리기

에 충분하지는 못한 것으로 판단됨.

■ <표II-1>의 결과를 해석함에 있어 주의해야 할 점은 β계수들이 유가상승이

생산에 미치는 1차적인 효과만을 나타낸다는 점임.

○ 따라서 β계수의 합을 유가상승이 생산에 미치는 모든 효과와 동일시 할 수 없으며

유가상승에 따른 1차적인 생산감소가 미래의 생산을 위축시키는 2차적인 효과를

함께 고려할 필요가 있음.

○ 이를 위해서는 유가상승이 생산에 미치는 영향을 벡터자기회귀모형(VAR)과 같은

연립방정식모형을 통해 추정할 필요가 있음(이는 III장 1절에서 다룸).

■ 또 하나 주의할 점은 생산에 대한 유가상승의 영향을 나타내는 β계수값이

고정된 상수가 아니라 시간이 갈수록 감소해왔을 가능성이 있다는 점임.

○ 선진국의 경우 70년대 초반 이후 생산의 원유의존도를 꾸준히 낮춰왔으며 그 결과

동일한 정도의 유가상승이 생산에 미치는 영향도 감소해 왔을 것으로 추측됨.1

■ 생산에 대해 (-)의 영향을 미치는 β계수들에 대해 순환회귀(Recursive

Estimation)를 실시해 보면 70년대 중반 이후 유가상승이 생산에 미치는 영향

이 감소해 왔음을 짐작할 수 있음.

1 . The Economist Sep. 23RD 2000 참조

고유가시대의 거시정책 방향 7

<그림II-2> 순환회귀를 통한 β계수들의 추정-세계생산의 경우

-0.025

-0.020

-0.015

-0.010

-0.005

0.000

0.005

1976 1983 1990 1997

Recursive β (-6)

95% 신뢰구간

-0.030

-0.020

-0.010

0.000

0.010

1976 1983 1990 1997

Recursive β (-10)

95% 신뢰구간

-0.050

-0.040

-0.030

-0.020

-0.010

0.000

0.010

1976 1983 1990 1997

Recursive β (-11)

95% 신뢰구간

-0.040

-0.030

-0.020

-0.010

0.000

0.010

1976 1983 1990 1997

Recursive β (-12)

95% 신뢰구간

주: 위 그림의 순환회귀에서 유가상승률은 단순로그차분 변수를 사용하였음. 그러나 Mork

Index 나 Hamilton Index 를 사용한 경우에 있어서도 생산에 (-)의 영향을 미치는 β계수의 절대값들은 시간이 경과됨에 따라 동일하게 감소해 온 것으로 나타났음.

8

2. 국내경기에 미치는 영향

■ 유가상승은 국내생산에 대해서도 부정적인 영향을 미칠 것이라는 점을 짐작

할 수 있음.

○ 물론 유가상승이 국내생산을 침체시키는 정도나 시차구조는 세계생산의 경우와

다르게 나타날 가능성이 있음.

■ 그러나 국내 산업생산과 국제유가의 변화추이를 나타낸 <그림II-3>을 보면 2

차 오일쇼크를 제외하면 국제유가 상승이 국내생산에 뚜렷한 부정적인 영향

을 주었다는 증거를 발견하기 어려움.

○ 오히려 90년대 후반의 경우 국제유가와 국내 생산이 같은 방향으로 움직인다는 인

상마저 얻게 됨.

■ 그러나 이로부터 국제유가 변동이 국내생산에 그다지 큰 영향을 미치지 않

는다고 결론내릴 수는 없음.

○ 1차 오일쇼크 시기에 세계경제와 달리 국내생산이 선진국에서와 같은 극심한 불황

을 겪지 않은 것은 사채동결요구 등과 같은 비상대책과 함께 정부의 극단적인 경

기부양책이 실시되었기 때문임.

○ 90년대 후반 국제유가와 국내생산이 같은 방향으로 움직이는 듯한 인상 또한 우연

히 국제유가의 하락기가 국내 외환위기 시기와 일치했기 때문으로 인과관계로 해

석하는데는 무리가 있음.

○ 또 국내산업생산지수를 전년동월비 증가율로 전환해 유가변동추이와 비교할 경우

2차 오일쇼크 뿐만 아니라 1차 오일쇼크 또한 국내경기에 상당한 하락압력을 미쳤

음을 짐작할 수 있음.

■ 여기서는 앞서 세계생산에 대한 경우와 마찬가지로 (1)식을 통해 유가상승이

국내생산에 미치는 영향을 추정해 보고자 함.

○ 이 때 유가상승률로는 유가와 국내생산의 관계가 비선형일 가능성을 고려해 단순

로그차분 뿐만 아니라 Mork Index와 Hamilton Index 모두를 사용하기로 함.

○ <표II-2>는 식(1)을 통해 유가상승이 국내생산에 미치는 영향과 시차구조를 추정한

결과를 나타냄.

고유가시대의 거시정책 방향 9

<그림II-3> 국내산업생산과 국제유가의 변동추이

■ <표II-2>의 추정결과는 유가상승률로 어떤 지표를 사용하는가에 상관없이 국

제유가상승이 국내생산에 미치는 부정적인 영향이 7개월째와 9월째, 즉 주

로 3분기에 집중된다는 점을 보여주고 있음.

○ 이로부터 미루어 짐작할 수 있는 것은 국제유가 상승에 따른 1차적인 생산감소효

과는 3분기 정도의 시차를 두고 나타나며 세계경기 침체에 따른 2차적인 생산감소

효과는 약 4분기 정도의 시차를 두고 나타난다는 점임.

○ 세계경제의 경우와 마찬가지로 국내생산의 경우에도 유가상승이 생산에 미치는

부정적인 영향의 크기는 Hamilton Index, Mork Index, 단순로그차분의 순으로 나타났

으나 그 차이는 크지 않아 비선형관계의 존재를 확증하기 힘들 것으로 보임.

0

20

40

60

80

100

120

140

160

1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999

0

5

10

15

20

25

30

35

40

45

국제유가(→)

국내산업생산지수(←)

95=100 배럴당 달러

-20

-15

-10

-5

0

5

10

15

20

25

30

35

1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000

-150

-100

-50

0

50

100

150

200

산업생산증가율(←)

국제유가상승률(→)

전년동월비(%) 전년동월비(%)

10

■ 또 국제유가상승이 국내생산을 침체시키는 정도는 세계생산을 침체시키는

정도에 비해 약 2배 정도 큰 것으로 나타났음.

○ 이는 생산의 원유의존도가 선진국에 비해 한국이 크게 높기 때문에 발생하는 현상

으로 동일한 유가충격에 대해 한국경제가 보다 민감하게 반응한다는 점을 의미함.

○ 또 이는 유가상승에 따른 1차적인 공급측 충격만을 측정한 것이므로 세계수요 감

소에 따른 2차적인 수요측 충격을 함께 감안할 경우 국내생산은 세계생산에 비해

훨씬 더 민감한 영향을 받게 될 가능성이 있음(이 점은 III장 1절에서 살펴봄).

<표II-2> 유가상승이 국내생산에 미치는 영향

Log Difference Mork Index Hamilton Index

α ***0.008307 ***0.00971 ***0.007812 β 0.011319 0.012169 0.014515

β(-01) -0.004711 -0.009305 -0.008259

β(-02) -0.001769 -0.003232 0.000161 β(-03) -0.016312 -0.016076 -0.005545 β(-04) 0.011547 0.004056 -0.000672 β(-05) 0.006516 0.004087 -0.00286 β(-06) 0.006652 -0.002334 -0.005245 β(-07) **-0.031596 **-0.03853 ***-0.044697

β(-08) -9.53E-05 0.000583 0.001409 β(-09) *-0.024923 *-0.026794 **-0.033568 β(-10) -0.004377 -0.002512 -0.000701 β(-11) 0.012739 0.015263 0.025694 β(-12) -0.004872 -0.005205 0.015819 γ(-01) ***-0.241832 ***-0.242139 ***-0.26861

γ(-02) -0.020221 -0.023990 -0.03083 γ(-03) *0.109406 0.096219 *0.111141 γ(-04) 0.062157 0.062010 0.080721 γ(-05) 0.043739 0.040265 0.048063 γ(-06) 0.058102 0.053740 0.044054 γ(-07) 0.036447 0.034890 0.019748

γ(-08) *0.111336 *0.10748 *0.103029 γ(-09) **0.123085 **0.129169 **0.147855 γ(-10) -0.007906 0.005213 0.031259 γ(-11) -0.038969 -0.029864 -0.019768 γ(-12) -0.055083 -0.044528 -0.037772

Adj-R square 0.056871 0.054406 0.077227

주: 추정에는 OLS 를 사용. *, **, ***는 각각 10%, 5%, 1% 수준에서 유의성이 있는 변수임을 나타냄. 추정기간과 자료 출처는 세계생산의 경우와 동일함.

■ <표II-2>의 결과를 해석함에 있어 주의할 점은 세계생산에 미치는 영향과 마

찬가지로 유가상승이 국내생산에 미치는 부정적 영향은 축소돼 왔을 가능성

고유가시대의 거시정책 방향 11

이 높다는 점임.

■ 순환회귀(Recursice Estimation)를 통해 추정해 보면 국내생산에 부정적인 영향

을 미치는 β계수들의 절대값이 시간에 따라 감소해 왔음을 짐작할 수 있음.

<그림II-4> 순환회귀를 통한 β계수의 추정-국내생산의 경우

-0.06

-0.04

-0.02

0

0.02

0.04

1976 1981 1986 1991 1996

Recursive β (-07)

95% 신뢰구간

-0.12

-0.1

-0.08

-0.06

-0.04

-0.02

0

1976 1981 1986 1991 1996

Recursive β (-09)

95% 신뢰구간

주: 위 그림의 순환회귀에서 유가상승률은 단순로그차분 변수를 사용하였음. 그러나 Mork Index 나 Hamilton Index 를 사용한 경우에 있어서도 생산에 (-)의 영향을 미치는 β계수의 절대값들은 시간이 경과됨에 따라 동일하게 감소해 온 것으로 나타났음.

III. 오일쇼크기의 통화정책의 역할

■ 이상의 분석은 유가상승이 생산에 미치는 1차적인 영향을 분석하는데 도움

을 주지만 보다 장기적으로 국내외 수요변동에 따른 2차적인 영향을 종합적

으로 고려하는데는 한계가 있음.

12

■ 따라서 이하에서는 벡터자기회귀 모형을 이용해 유가상승이 생산과 물가에

미치는 동태적인 영향을 추정해 보고 이 과정에서 통화정책이 어떤 역할을

수행하는가를 살펴봄으로써 현 경기상황에 대한 시사점을 얻고자 함.

1. 통화정책이 오일쇼크기의 경기변동에 미치는 영향

■ 유가가 국내경기에 미치는 역할을 벡터자기회귀 모형을 통해 추정하기 위해

서는 단순히 국내생산지표와 유가변수로 포함된 2변수 VAR를 추정하는 것

이 한 방법이 될 수 있음.

■ 그러나 이 경우 유가변수가 국내생산지표에 대해 내생변수로 처리된다는 문

제점이 있을 뿐만 아니라 최초의 유가충격 이후 경기변동이 세계경제 변수

와 국내 정책변수의 변화에 어떤 영향을 받게 되는가를 파악할 수 없음.

■ 따라서 여기서는 이러한 문제점들을 고려해 다음과 같은 이중적 구조를 갖

는 VAR 모형을 추정하고자 함.

+

⋅

=

−

−

××

××

xt

yt

t

t

t

t

u

u

x

yLD0

LBLA

x

y

1

1

2242

2444

)(

)()( (4)

○ (4)식에서 y는 국내 산업생산지수, 국내 소비자물가지수, 국내 정책금리(call 시장금

리), 국내 본원통화량으로 구성된 4×1 벡터이며 x는 세계 산업생산지수, 국제원유

가로 구성된 2×1 벡터임.

○ A(L), B(L), D(L)은 각각 12차 시차다항식(lag polynomials) Aij(L), Bij(L), Dij(L)를 원소

로 갖는 4×4, 4×2, 2×2 행렬임. uy, ux는 각각 4×1, 2×1 잔차 벡터임.

■ (4)식이 이중적인 구조를 갖는 것은 분할 행렬의 좌하방의 원소가 0행렬로

제약돼 있기 때문임. 이로 인해 국내거시경제 블록은 세계경제 블록(세계 산

업생산지수, 국제원유가)으로부터 영향을 받지만 역은 성립하지 않게 됨.

○ 국내거시경제 블록에 포함된 변수들은 서로 서로 영향을 주고 받으며 세계경제 블

록에 포함된 변수들 또한 서로 서로 영향을 주고 받지만 블록간의 인과관계는 세

계경제에서 국내경제로만 흐르도록 제약한 것임.

고유가시대의 거시정책 방향 13

■ (4)식을 추정해 국제원유가격의 외생적인 변화에 대한 나머지 변수들의 충격

반응함수(impulse response function)를 추정함으로써 생산이 국내경기와 물가,

나아가 통화정책에 미치는 동태적인 영향을 추정할 수 있게 됨.

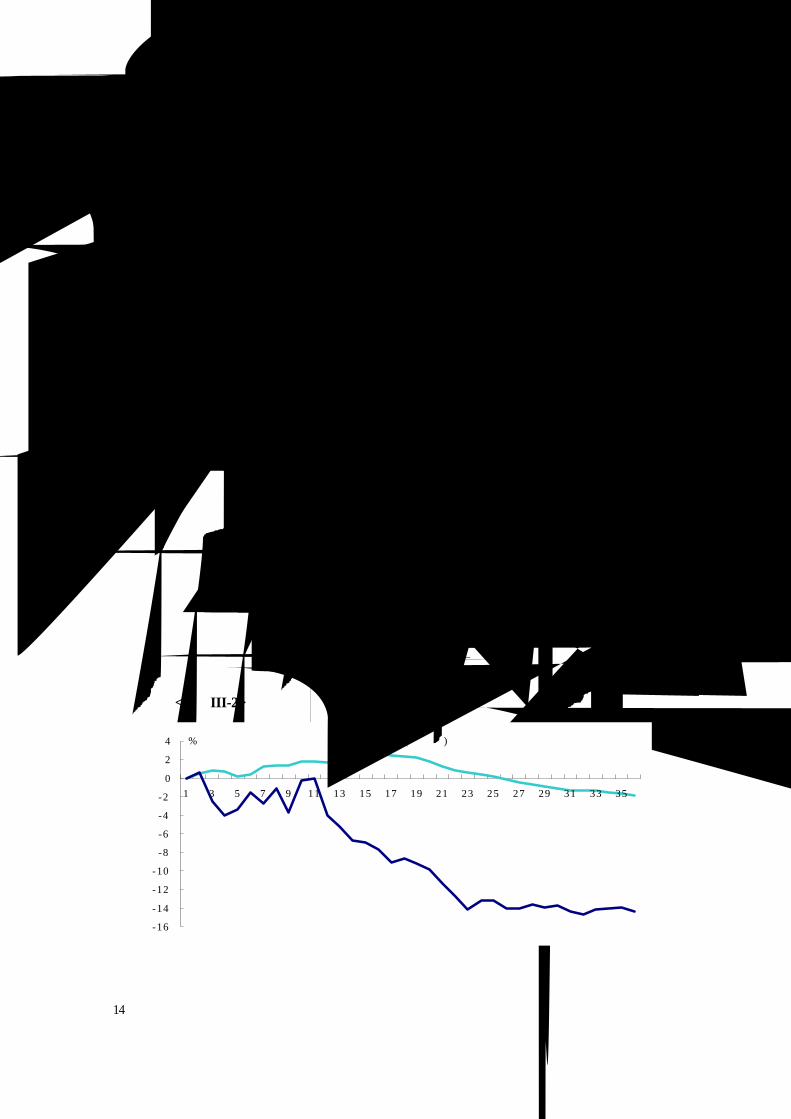

■ <그림III-1>는 (4)식의 VAR 모형을 통해 국제유가의 외생적인 상승충격(30%)

에 대한 국내 산업생산지수, 국내 소비자물가지수, 세계 산업생산지수의 반

응을 추정한 것임.

○ 추정에 사용된 데이터는 81년부터 99년까지의 월별자료이며 자료 출처는 IFS 통계

를 따랐음.

■ 이에 따르면 국제유가의 상승은 국내 생산은 침체시키는 반면, 물가에 대해

서는 상승압력을 가하는 것으로 나타나 전형적인 스태그플레이션의 양상이

나타남을 알 수 있음.

○ 20개월 이후부터는 생산 감소폭과 물가의 상승폭이 줄어들며 30개월 이후로는 오

히려 물가가 하락하는 것으로 나타났음. 이는 유가가 항구적으로(permanently) 상승

하는 것이 아니라 일시적으로(temporarily) 상승하는 것으로 가정되기 때문임.

○ 국제유가가 원래 수준으로 복귀할 때 물가가 원래 수준 이하로 떨어지는 것은 생

산감소가 공급측 충격에만 기인하는 것이 아니라 수요측 요인에 의해 1차적인 생

산감소효과가 확대되고 있는 것 아닌가하는 점을 제기한다고 볼 수 있음.

■ 그런데 <그림III-5>를 보면 국제유가 상승에 대한 국내 산업생산지수의 충격

반응이 지나치게 크다는 점을 알 수 있음.

<그림III-1> 국제유가 상승(30%)에 따른 국내 생산, 물가, 세계 생산의 충격반응

-12

-10

-8

-6

-4

-2

0

2

4

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35

국내 산업생산지수

세계 산업생산지수

국내 소비자물가지수

%

개월

14

■ 이는 부분적으로는 앞서 본 바와 같이 국제유가 상승에 대한 1차적인 충격

이 세계생산보다 국내생산이 더 클 뿐만 아니라 세계경기 둔화에 따른 수요

충격이 1차적인 공급충격에 더해지기 때문임.

■ 그러나 이러한 사정을 고려하더라도 국제유가의 30% 상승에 대해 국내생산

이 20개월 이내에 10%나 감소한다는 점은 선뜻 이해하기 힘든 결과라 할

수 있음.

■ 이는 국제유가 이외의 어떤 요인에 의해 최초의 경기변동이 확대되고 있음

을 시사하고 있는데 이 점은 국제유가 상승에 따른 정책금리와 본원통화량

변화에서 그 원인을 찾을 수 있음.

■ <그림III-2>에서 보면 국제유가의 상승충격이 발생했을 때 정책금리는 상승

하는 반면, 본원통화량은 축소된다는 점을 볼 수 있는데 이 점이 최초의 경

기변동을 확대하는 요소라 할 수 있음.

■ 다시 말해 국제유가 상승은 물가상승압력을 형성해 물가안정을 목표로 하는

중앙은행의 내생적인 통화정책을 긴축으로 선회하게 만들기 때문에 최초의

경기변동이 확대된다는 점임.

○ 물론 같은 시기에 생산도 감소하지만 유가충격이 경제의 공급능력을 축소하는 공

급측 충격의 성격을 가지고 있어 생산감소에도 불구하고 초과수요압력이 형성되며

이에 대해 중앙은행의 내생적인 통화정책이 긴축으로 대응하는 것으로 볼 수 있음.

<그림III-2> 국제유가 상승(30/%)에 따른 정책금리와 본원통화량 변화

-16

-14

-12

-10

-8

-6

-4

-2

0

2

4

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35

개월

% 정책금리(콜금리)

본원통화량

고유가시대의 거시정책 방향 15

■ 이 점을 보다 명확하게 이해하기 위해서는 충격반응함수에서 정책금리와 본

원통화량 변동을 강제적으로 0으로 고정시킨 상태에서 국내생산과 물가의

변동이 어떻게 나타나는가를 살펴보는 것이 필요함.

■ <그림III-3>은 정책금리와 본원통화량 변화를 내생적으로 결정되도록 한 경

우와 강제적으로 0으로 고정시킨 경우에 국제유가 충격에 대한 생산과 물가

의 충격반응이 어떻게 다르게 나타나는가를 비교하고 있음.

■ 여기서 중립적인(neutral) 통화정책이 실시될 경우 20개월 이내에 국제유가

충격이 생산에 미치는 영향은 4%로 축소됨을 볼 수 있음.

○ 물론 이 경우 물가상승압력은 더 높아진다는 점을 볼 수 있음. 그러나 유가가 시

간이 경과됨에 따라 원래 수준으로 복귀하기 때문에 두 경우에 있어 물가상승압력

의 차이는 그다지 크지 않은 것으로 나타남.

<그림III-3> 내생적인 통화정책이 오일쇼크기의 생산과 물가에 미치는 영향

-12

-10

-8

-6

-4

-2

0

2

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35

%

중립적인 통화정책의 경우

긴축적인 통화정책의 경우

오일쇼크(30%상승)가 경기변동에 미치는 영향개월

-3

-2

-1

0

1

2

3

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35

%

개월

중립적인 통화정책의 경우

긴축적인 통화정책의 경우

오일쇼크(30%상승)가 물가에 미치는 영향

16

■ 이상의 논의를 통해 오일쇼크기의 경기변동과 중앙은행의 통화정책의 역할

과 관련하여 중요한 시사점을 얻을 수 있음.

■ 첫번째 오일쇼크기에 나타나는 경기변동은 순수한 공급측 충격에 기인하는

것이 아니라는 점임.

○ 이는 오일쇼크가 세계생산을 침체시켜 해외수요를 둔화시키는 수요측 충격을 가

져온다는 점 때문만이 아니라

○ 물가상승압력과 초과수요압력에 대해 긴축으로 대응한다는 중앙은행의 내생적 통

화정책기조가 1차적인 공급충격에 (-)의 수요충격을 가중시키기 때문임.

■ 두번째 이러한 (-)의 수요충격 요인들을 감안할 때 오일쇼크기에 물가의 변

동성보다는 경기변동성이 더 크게 나타날 수 있다는 점임.

■ 세번째 오일쇼크에 대한 중앙은행의 통화정책기조가 긴축적이든 중립적이든

물가에 나타나는 상승압력에는 큰 차이가 없다는 점은 중앙은행이 정책기조

설정시에 오일쇼크의 성격이 일시적인가 항구적인가를 구별해야 한다는 점

을 시사하는 것임.

○ 만약 위의 충격반응실험에서처럼 유가충격이 일시적인 성격을 갖는다면 물가에

미치는 압력은 시간이 경과될수록 스스로 완화될 가능성이 높기 때문임.

○ 따라서 오일쇼크기의 정책기조변화는 점진적으로 이루어지는 것이 바람직함. 상황

변화를 점검하면서 오일쇼크의 성격을 파악하는 것이 필요하기 때문임.

<그림III-4> 내생적인 통화정책이 항구적인 오일쇼크기의 물가변동에 미치는 영향

-1

0

1

2

3

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35

개월

중립적인 통화정책의 경우

%

긴축 통화정책의 경우

주: 위 충격반응분석은 유가의 항구적인 충격(30%상승)에 대한 것임.

고유가시대의 거시정책 방향 17

■ 이 점은 오일쇼크가 항구적일 때 중앙은행이 중립적인 정책을 사용하느냐

긴축정책을 사용하느냐에 따라 물가변동이 어떻게 다르게 나타나는가를 살

펴봄으로써 이해될 수 있음.

■ <그림III-4>은 <그림III-3>에서와 달리 유가충격이 항구적일 때 오일쇼크가

물가에 미치는 영향을 나타낸 것임.

■ 앞서 유가충격이 일시적인 성격을 띨 때에는 중앙은행이 긴축정책을 실시하

든 하지 않든 속도의 차이는 있지만 물가는 장기적으로 원래 수준으로 복귀

하려는 경향이 있었음.

■ 그러나 유가충격이 항구적인 성격을 띨 때에는 중앙은행이 긴축정책을 실시

하지 않는 경우 물가는 항구적으로 상승하며 이러한 물가의 항구적인 상승

이 임금상승을 불러일으킬 경우 당분간 지속적인 물가상승 경향이 출현할

가능성이 있음.

2. 현 경기상황에서의 정책우선순위

■ 앞서 본 바와 같이 오일쇼크는 그 성격이 일시적이든 항구적이든 간에 단기

적으로 생산은 침체시키는 반면 물가에 대해서는 상승압력을 가하는 스태그

플레이션 현상을 가져올 가능성이 높음.

■ 따라서 정책당국은 현 상황에서 경기를 우선할 것인가 물가를 우선할 것인

가의 딜레마에 직면할 수 밖에 없음.

○ 긴축을 실시할 경우 물가상승압력은 어느 정도 통제할 수 있지만 경기변동이 지나

치게 확대되며 반대로 중립적인 정책을 사용할 경우 경기변동이 필요 이상으로 확

대되는 것을 막을 수 있지만 물가상승압력이 가중될 가능성이 높음.

○ 다시 말해 현재와 같은 스태그플레이션 상황 하에서는 경기의 안정과 물가의 안정

을 동시에 가져오는 거시경제 정책조합은 적어도 단기적으로 존재하지 않음.

■ 특히 현재의 유가상승이 항구적인 성격의 것이라면 일시적인 오일쇼크와 달

리 긴축정책을 실시하는 경우와 그렇지 않은 경우의 물가변동성에 커다란

차이를 가져오게 되며 따라서 경기안정이 우선인가 물가안정이 우선인가라

18

는 오일쇼크기의 정책 딜레마를 심화시키게 됨.

■ 따라서 정책의 우선순위(priority)를 선택하는 것이 불가피한데 현시점에서 국

내경제가 처한 대내외 경제여건들을 감안할 때 정부나 한국은행이 우선해야

하는 것은 물가가 아니라 경기라 할 수 있음.

■ 우선 첫번째로 현재의 유가상승이 장기적인 성격이 아니라 일시적인 성격일

가능성이 높다는 점임.

○ 현재의 유가상승은 기본적으로는 세계경기 호황과 재고수준 저하가 맞물려 일어

난 것으로 내년 상반기 중에는 원유재고가 적정수준을 회복하면서 유가는 하락세

로 반전될 가능성이 높음.

○ OECD 산하 국제에너지기구(International Energy Association, IEA)에 따르면 오히려

내년 중에는 세계원유시장에 하루 40만 배럴의 초과공급이 예상돼 국제유가는

WTI 기준으로 20달러대로 안정될 가능성이 높음.

○ 다만 산유국간 분쟁, OPEC 국가간 이해관계의 대립 등 여러가지 정치적 요인들이

아직 불투명한 상태여서 장기적인 경제적 수급만을 가지고 유가전망을 완전히 낙

관하기는 힘든 점도 있음.

■ 앞서 III장 1절에서 본 바와 같이 유가상승이 일시적인 성격일 경우 장기적

으로는 물가상승압력이 스스로 약화되는 측면이 강하기 때문에 단기적으로

극심한 경기변동을 치르면서까지 긴축정책을 실시할 필요성은 높지 않은 것

으로 판단됨.

■ 오히려 유가상승의 성격이 일시적임에도 불구하고 섣부른 긴축정책이 실시

될 경우 장기적으로는 물가에 대해 하락압력을 가하게 될 가능성이 있음.

○ 앞서 일시적인 유가충격에 대해 중앙은행이 긴축정책으로 대응했을 경우 물가의

충격반응이 30개월 이후에는 오히려 하락세로 반전됐다는 점이 이러한 가능성을

시사하는 것임.

■ 이 경우 경기변동의 성격은 스태그플레이션에서 보다 악성의 디플레이션

(deflation)으로 변화될 가능성이 높음.

■ 두번째 현재의 유가상승이 어느 정도 장기적인 성격이라 해도 긴축을 서두

르는 것은 정책적 오류가 될 가능성이 높은데 이는 이미 총수요가 다양한

고유가시대의 거시정책 방향 19

경로를 통해 하락압력을 받고 있기 때문임.

■ 총수요 하락압력 중에서 가장 중요한 요인은 금융불안이라 할 수 있음. 특히

연초 대비 종합주가지수가 무려 40%나 폭락한 상태에 있는데 이는 민간소

비에 대해 상당한 하락압력을 미칠 것으로 예상됨.

○ 거시경제변수들과 종합주가지수로 구성된 시계열 모형을 이용해 추정해 보면 종

합주가지수의 40% 하락은 해당기에만 소비와 GDP를 각각 0.72%, 1.53%씩 하락시

키게 되며 보다 장기적으로는 각각 5.4%와 4.25%의 하락압력을 미치는 것으로 추

정됨.2

■ 또 현재 국내경기가 상승세를 유지하고 있는 것은 기본적으로 세계경기호황

에 따른 수출호조에 힘입은 바 큰데 앞서 본 바와 같이 유가상승은 세계경

기 자체를 둔화시켜 총수요의 하락압력을 가중시킬 것으로 보임.

■ 요컨대 정부나 한국은행이 긴축을 실시하지 않더라도 자산시장의 위축과 해

외수요 감소를 통해 총수요는 충분한 하락압력을 받게 될 가능성이 높으며

여기에 정책적 긴축까지 겹쳐진다면 물가는 안정되더라도 경기는 빠른 속도

로 붕괴될 가능성이 있음.

■ 세번째로 현재 우리기업과 금융기관의 체질을 감안할 때 금융긴축은 정책당

국이 전혀 예상하지 못했던 빠른 속도로 내수기반을 붕괴시킬 가능성이 있

다는 점임.

■ 외환위기 이후 우리 기업들은 평균부채비율(제조업)을 215%까지 떨어뜨리는

등의 구조조정 성과를 달성했으나 국제기준으로 보면 아직도 지극히 취약한

재무구조를 가지고 있는 상태임.

■ 보다 더 심각한 것은 작년에 경기가 호황을 구가했음에도 불구하고 아직도

우리 기업들의 이자보상배율(interest coverage ratio)이 아직도 1.24에 불과할 정

도로 현금흐름(cash flow)의 상태가 열악하다는 점임.

○ 이자보상배율은 정의상 ‘(경상이익+금융비용)/금융비용’에 해당하므로 이 수치가 1

을 크게 넘지 않는다는 것은 그만큼 기업의 현금흐름이 경기악화에 대해 취약하다

2 . 이에 대해서는 심재웅, 『최근 경상수지 악화에 대한 올바른 거시정책방향』, LG경제연구원 이슈분석 보고서 2000.6. Vol.26을 참조

20

는 것을 의미하는 것임.

■ 이 때문에 한 통계적 모델에 따르면 아직도 한국경제가 대규모 기업부실로

3년 이내에 체계적인 은행위기를 겪을 가능성이 20%를 넘는 것으로 추정되

고 있음.3

■ 이러한 취약한 재무상태와 현금흐름의 상태로 인해 기업들은 정책당국의 금

리인상과 그에 따른 경기위축에 대해 지나치게 민감한 영향을 받을 가능성

이 있음.

○ 이 경우 주된 문제는 금리인상이 기업의 금융비용부담을 증가시킨다는 데 있는 것

이 아니라 자산가격과 담보가치의 하락을 통해 기업의 재무구조를 악화시키고 경

기둔화를 통해 기업의 현금흐름 창출능력을 약화시켜 금융기관의 보수적인 대출행

태를 더욱 심화시킬 수 있다는 점임.

■ 네번째로 현재 민간 경제주체들은 정책당국이 통화공급을 축소하지 않았음

에도 불구하고 이미 신용경색을 통해 현실적으로는 통화긴축을 경험하고 있

다는 점임.

○ 경제 내에 존재하는 통화량은 한국은행이 ‘공급한’ 본원통화(outside money)와 이를

근거로 민간이 신용창출 메커니즘을 통해 ‘창조한’ 민간신용(inside money)으로 구

성되는데

○ 문제는 대우사태와 현대사태를 겪는 과정에서 금융기관의 대출 및 투자 행태가 극

도로 보수화됨으로써 민간신용 증가가 정체상태에 빠져들었다는 점임.

○ 최근 본원통화 증가율은 20%대에 달하고 있지만 M3증가율은 5~6%대에 그치고

있는 원인이 여기에 있음.

■ 경기나 물가에 대해 갖는 중요성으로 볼 때 더 큰 의미를 갖는 것은 본원통

화가 아니라 민간신용임.

■ 실제로 예상되지 않은(unanticipated) 통화량 변동이 경기와 물가에 미치는 영

향을 추정해 보면 본원통화의 1% 감소보다 민간신용의 1% 감소가 더 강력

한 긴축효과를 발생시킨다는 점을 볼 수 있음.

3 . 이에 대해서는 심재웅, 「국제비교를 통해 본 한국 기업구조조정의 현주소」, LG경제연구원 주간경제,

2000. 8.23 No.585를 참조.

고유가시대의 거시정책 방향 21

1단계 VAR

+

⋅=

−

−

xt

yt

t

t

t

t

uxx

uyLA

y

1

1)( (5)

2단계 VAR

+

⋅=

−

−

ut

yt

xt

t

xt

t

vuu

vyLA

y

1

1)(~

(6)

○ (5)식에서 y는 분기별 GDP와 소비자물가지수로 구성된 2×1 벡터이며 x는 통화지

표로 본원통화량 또는 민간신용(M3 − 본원통화)에 해당하는 스칼라임. A(L)은 4차

시차다항식을 원소로 하는 3×3 행렬임(데이터는 80년부터 99년까지 분기자료임).

○ 통화량 변수의 이노베이션이 해당기에는 GDP나 물가에 영향을 미치지 않는다고

가정할 경우 구조적인 식별은 촐레스키(Cholesky) 분해에 의해 가능해짐.

○ Barro(1978), Ahmed(1993)에 따라 (5)식에서 추정된 잔차 uxt를 예상되지 않은 통화

량 변동으로 해석할 수 있으며 2단계 VAR란 (5)식의 잔차 벡터 uxt를 설명변수로

포함시켜 (6)식의 새로운 VAR를 추정하는 과정을 지칭함.

○ 2단계 VAR를 추정한 후 충격반응함수를 추정하면 예상하지 못한 통화량 변동이

GDP와 물가에 미치는 동태적 영향을 추정할 수 있음.

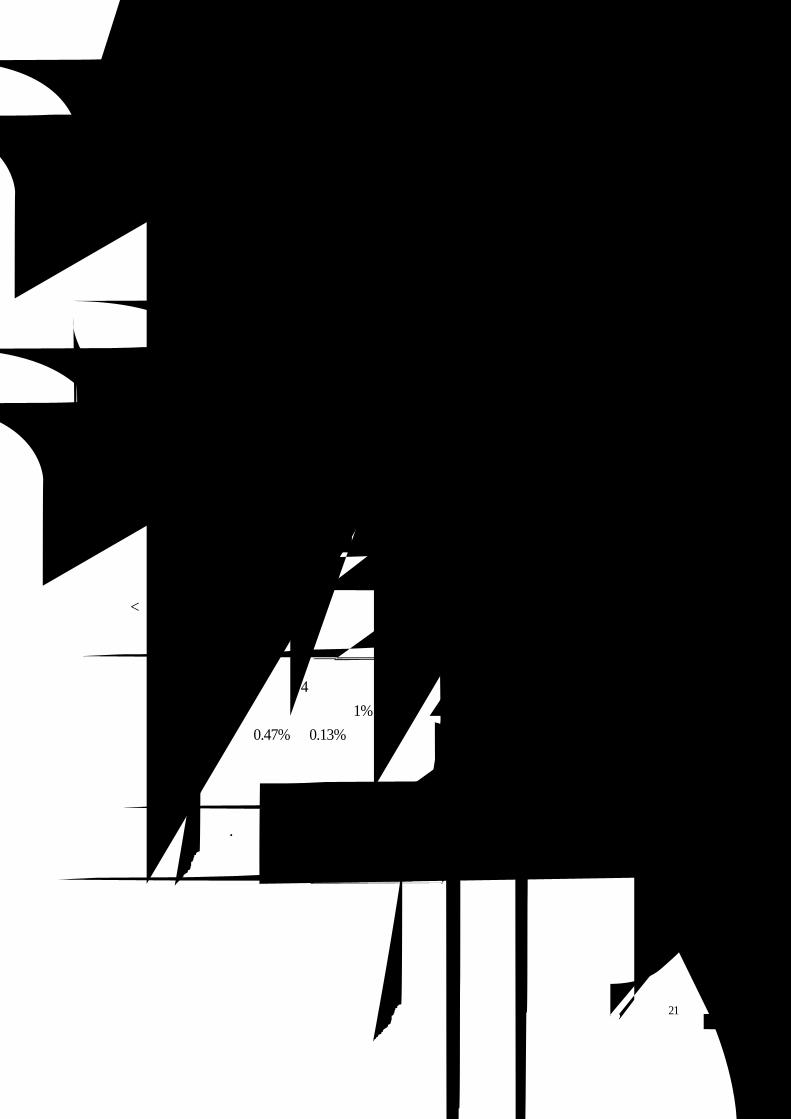

■ <그림III-5>은 예상하지 못한 본원통화와 민간신용의 1% 감소가 GDP와 물

가에 미치는 동태적인 영향을 충격반응함수를 통해 추정한 결과인데 민간신

용의 감소는 본원통화보다 더 강력한 긴축효과를 가져옴을 알 수 있음.

○ 본원통화의 1% 감소가 4분기 후에 GDP와 물가에 미치는 하락압력은 각각 0.16%

와 0.04%인데 반해 민간신용의 1% 감소가 같은 기간 동안 GDP와 물가에 미치는

하락압력은 각각 0.47%와 0.13%에 달한다는 것을 볼 수 있음.

■ 이러한 결과는 현재의 신용경색 상황을 감안할 때 정책당국이 긴축정책을

실시하지 않았더라도 이미 그보다 강력한 긴축정책이 실시되고 있다는 것을

의미하는 것임.

■ 이상의 근거로 볼 때 현재 정책적 긴축은 바람직하지 않다고 볼 수 있음.

22

<그림III-5> 예상하지 못한 통화량 변동이 경기와 물가에 미치는 영향

-0.6

-0.4

-0.2

0.0

0.2

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

예상치 못한 통화량 감소에 따른 GDP의 반응

%

민간신용의 경우

본원통화의 경우

분기

-0.3

-0.2

-0.1

0.0

0.1

0.2

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

예상치 못한 통화량 감소에 따른 물가의 반응

%

민간신용의 경우

본원통화의 경우

분기

3. 스태그플레이션 하에서의 인플레이션 타게팅의 위험성

■ 보다 근본적으로는 얼마 전부터 한국은행이 시행해 온 인플레이션 타게팅이

가질 수 있는 단기적인 위험, 특히 오일쇼크와 같은 스태그플레이션 하에서

인플레이션 타게팅이 단기적으로 가질 수 있는 위험성을 고려해 볼 필요가

있음.

■ 인플레이션 타게팅을 실시하는 경우 중앙은행의 주된 정책목표는 물가의 안

성만으로 명시되기 때문에 제도 실시 이전에 비해 경향적으로 생산이나 고

용보다는 물가의 안정성에 보다 큰 중요성을 부여하게 됨.

고유가시대의 거시정책 방향 23

■ 이에 따라 제도 실시 이전에 비해 물가의 안정성은 높아지는 반면, 생산이나

고용과 같은 경기지표의 안정성은 악화되는 경향이 나타날 수 있음.

■ 이 점을 입증하기 위해 본 절에서는 Cecchetti(1998)에 따라 물가의 변동성과

실질 GDP의 변동성 사이에 존재하는 프론티어를 추정해 보고 단기적인 경

기변동성, 특히 공급측 충격 하에서 경기변동성과 관련해 인플레이션 타게

팅이 갖는 정책적 함의를 도출해 보고자 함.

■ 일반적으로 중앙은행은 국민경제의 후생수준을 극대화하기 위해 다음과 같

은 형태의 손실함수(Loss Function)를 최소화하는 것을 목표로 삼는다고 평가

됨. 즉

[ ] ( )[ ]{ }

−−+−= ∑

=++++

h

iitititit

it yyppEL

0

2*2* 1 ααβ (7)

○ 여기서 Et는 t기의 정보집합하에서의 조건부 기대치를, p와 y는 각각 물가수준과

GDP 수준을, p*와 y*는 각각 중앙은행이 목표로 삼는 물가수준과 GDP의 수준을

나타냄. h는 이러한 최적화의 대상으로 삼는 기간(time horizon)을, β는 시간할인율

(discount factor)을, α는 중앙은행의 최적화에서 물가안정성에 부여된 상대적인 중요

도를 나타냄.4

■ 그런데 중앙은행은 (7)식의 손실함수를 무제약하에서 최소화하는 것이 아니

라 ‘주어진 경제여건 속에서’ 최소화하게 됨.

■ 이러한 경제여건이란 안정화의 목표로 삼는 거시경제 변수들과 중앙은행이

이를 달성하기 위한 수단으로 사용하는 정책변수 사이의 동태적인 관계에

해당됨.

○ 예를 들어 중앙은행이 긴축정책을 실시할 때 GDP와 물가는 각각 어느 정도씩의

하락압력을 받게 되며 이러한 효과가 현실화되는데 까지는 어느 정도의 시차가 소

요되는가 하는 문제들이 결국 중앙은행의 최적화에 제약으로 작용하는 것임. 이러

4 여기서 중앙은행이 물가수준을 타게팅하는가 인플레이션율을 타게팅하는가는 (7)로 표현되는 중앙은행의 손실함수를 미묘하게 변화시킴. 중앙은행이 물가수준을 타게팅하는 경우(level targeting) 목표수준의 p*는 p*=p*

t-1+π*=π*t가 됨. 반면 중앙은행이 인플레이션율 자체를 타게팅하는 경우(rate targeting) 목표수준의 p*는 p*=pt-1+π*가 됨. 전자의 경우 후자에 비해 단기적으로는 물가의 변동성이 심하게 나타날 수 있지만 장기

적으로는 후자에 비해 변동성이 작게 나타나게 됨.

24

한 제약은 다음과 같이 표현될 수 있음.

=

t

t

t

t

xp

y ε)(LA (8)

○ 여기서 A(L)은 무한시차의 시차다항식을 원소로 하는 2×2 행렬이며 경제의 구조

를 나타내는 축약형(reduced form)에 해당함. ε은 경제에 대한 총수요 충격(dt)과 총

공급 충격(st)을 나타내며 x는 중앙은행의 정책변수를 나타냄.

■ (7)식과 (8)식은 중앙은행의 최적화 문제를 집약하고 있음. 즉 중앙은행은 (8)

식의 제약하에서 (7)식으로 주어지는 손실함수를 정책변수 x를 이용하여 최

소화하고자 하는 것임.

■ 그러나 (7), (8)식으로 주어지는 최적화문제는 너무 복잡한 시차구조를 가지

고 있어 쉽게 경제적 의미를 파악하기 어렵다는 문제점을 안고 있음.

■ 이를 위해 여기서는 중앙은행이 단 한 시기만을 최적화의 대상으로 삼으며

중앙은행의 타겟 수준 p*와 y*는 모두 0이라고 가정하기로 함. 이 경우 (7)식

에서 h는 0이 되며 (8)식은 다음과 같은 단순한 형태로 전환될 수 있음.5

tttt sdxy ++= γ 0>γ (9)

tttt sdxp −+= (10)

○ 여기서 한 시기라 함은 한 분기 또는 1년이 될 수도 있으나 여기서는 3년 정도의

시간을 나타내는 것으로 가정함. 이는 이하에서 보는 것처럼 중앙은행의 정책충격

에 대한 생산과 물가의 상대적인 민감도를 측정하는 단위로서 3년이 적당한 단위

를 형성할 수 있기 때문임.

○ 계산상의 편의를 위해 총공급 충격의 분산은 1로 정규화(normalization)하고 총수요

충격의 분산은 σd2으로 가정함. 이럴 경우 σd

2는 총공급 충격의 분산에 대한 총수

요 충격의 상대적인 분산으로 해석될 수 있음. 총수요 충격과 총공급 충격 사이의

공분산은 0으로 가정함.

5 중앙은행의 타겟 수준이 0이라는 가정은 p와 y를 추세가 제거된 변수(detrended value)로 해석함으로써 정당화될 수 있음.

고유가시대의 거시정책 방향 25

■ (9)식과 (10)식은 총수요 충격에 대해서는 생산과 물가가 모두 상승하는 반

면, 총공급 충격에 대해서는 생산과 물가가 서로 반대방향으로 움직인다는

것을 의미함.

■ (9)식에서 γ는 중앙은행의 정책충격에 대해 생산과 물가가 반응하는 상대적

인 민감도를 나타냄. 다시 말해 γ는 중앙은행의 정책충격에 대해 생산이 물

가에 비해 상대적으로 더 반응하는 정도를 나타냄.

○ 여기서 γ를 추정하는 방법은 다양할 수 있는데 한가지 방식은 (6)식의 추정결과를

사용하는 것임. 즉, <그림III-5>에 나타난 충격반응함수로부터 γ를 추정하는 것임.

○ 일반적으로 중앙은행이 통화정책의 파급효과를 기대하는 시차는 대략 3년 정도라

고 보는 것이 타당함. 때문에 여기서는 통화정책 충격에 대한 물가의 3년 동안의

평균적인 충격반응에 대한 생산의 평균적인 충격반응의 비율로 γ를 추정하기로 함.

■ <그림III-5>에서 γ는 2.4로 추정됨. 즉 한국은행의 통화충격에 대해 생산은

물가가 반응하는 것에 비해 약 2.4배 정도 민감하게 반응한다는 것을 의미함.

○ 이처럼 물가가 생산에 비해 상대적으로 더디게 조정되는 현상은 단기 혹은 중기적

으로 물가가 경직적이기 때문에 발생하는 현상으로 이해될 수 있음.

○ 이 비율 γ는 중앙은행이 물가, 또는 인플레이션 한 단위를 낮추기 위해 희생해야

하는 생산의 비율, 즉 희생률(sacrifice ratio)에 해당함.6

■ (9), (10)식으로 주어지는 경제의 구조하에서 중앙은행은 (7)식의 손실함수를

최소화하기 위해 다음과 같은 정책준칙(policy rule)을 갖는다고 가정함.

ttt bsadx += (11)

○ (11)식은 중앙은행의 정책변수가 일정한 준칙에 의거해 총수요 충격과 총공급 충

격에 대해 반응한다는 것을 의미함.

○ 여기서 정책변수 x를 금리로 볼 것인가 통화량으로 볼 것인가의 문제가 존재하는

데 본고에서는 금리가 아닌 본원통화량으로 보고자 함. 이는 그간 한국은행이 금

6 물론 희생률은 인플레이션율에 대해 선형이 아니라 비선형이라는 점이 지적되고 있음. 다시 말해 인플레

이션율이 낮을 때에는 인플레이션율 한 단위를 낮추기 위해 희생해야 하는 생산의 양이 비선형으로 증가

한다는 점이 지적되고 있음. 그러나 여기서는 기본모형이 선형인 관계로 희생률이 상수로 추정되는 것임. 그러나 희생률이 상수로 추정되더라도 본 연구에서 밝히고자 하는 논점에는 변화가 없음.

26

리 타겟보다는 통화량 타겟을 사용해 온 것으로 밝히고 있다는 점 때문임.7

■ (11)식의 정책준칙을 (9), (10)식에 대입하고 양변을 제곱한 뒤 기대치를 취하

면 다음과 같은 생산과 물가의 변동성(variability)을 구할 수 있음.8

2222 )1()1( +++= ba dy γσγσ (12)

2222 )1()1( −++= ba dp σσ (13)

■ (12), (13)식을 아래와 같이 (7)식을 단순화한 손실함수에 대입하고 정책 파라

미터 a, b에 대해 최소화하면 다음과 같은 결과를 얻을 수 있음.

22

,)1(min ypba

L σαασ −+= (14)

)1(

)1(2 αγα

αγα−+−−−

=a (15)

)1(

)1(2 αγα

αγα−+

−−=b (16)

■ (15), (16)식의 결과를 (12), (13)식에 대입하고 α를 0과 1사이에서 변화시키면

생산의 변동성과 물가의 변동성 사이에 존재하는 프론티어를 추정할 수 있

음.

○ 단 이 때 프론티어를 추정하기 위해서는 총공급 충격에 대한 총수요 충격의 상대

적인 분산 σd2을 알아야 함. 이는 Blanchard-Quah 분해를 통해 추정할 수 있는데 80

년 이후 우리경제의 σd2는 0.98로 추정됨(전종규(2000)을 참조).9

7 Cecchetti(1998)의 원 모형은 금리를 정책변수로 가정하고 있음. 만약 금리를 정책변수로 할 경우 (9)식에

서 γ의 부호는 (-)가 되며 (10)식에서 정책변수 앞에 붙는 부호값은 (-)가 아니라 (+)가 되어야 함. 또 (11)식에 등장하는 파라미터 a, b의 부호와 이하에서 도출하게 될 생산과 물가의 변동성 또한 전혀 다른 형태

가 됨. 그러나 금리를 정책변수로 가정하더라도 본고에서 주장하고자 하는 논점에는 전혀 변화가 없음. 8 여기서 σy

2과 σp2을 분산(variance)이 아니라 변동성(variability)이라고 부르는 것은 평균으로부터의 편차의

제곱을 추정하는 것이 아니라 각각의 타겟 수준으로부터의 편차의 제곱을 추정하는 것이기 때문임. 즉 y의 변동성은 E(y-y*)2으로 정의됨. 그러나 장기적으로는 변동성과 분산이 일치한다고 보아도 무방함. 장기

적으로는 타겟수준이 그 변수의 평균적인 수준에 수렴할 것이기 때문임. 9 여기서 총수요, 총공급 충격을 식별하기 위해 Blanchard-Quah 분해를 사용하는 것은 위에서 총수요 충격

과 총공급 충격의 공분산을 0으로 가정했기 때문임. 반대로 Beveridge –Nelson 분해를 사용할 경우 총수요

과 충공급 충격은 완전한 상관관계를 가지게 됨.

고유가시대의 거시정책 방향 27

<그림III-6> 실질 GDP와 물가 변동성의 프론티어

0

2

4

6

8

10

12

14

0 0.5 1 1.5 2 2.5

실질 GDP의 변동성

물가의 변동성

물가와 실질GDP간의 프론티어

A(α =1)

B(α =0)

C

■ <그림III-6>은 이렇게 추정된 실질 GDP와 물가 변동성 프론티어를 나타냄.

○ 그림에서 점 A는 중앙은행이 물가의 안정성만을 중시하는 경우에 해당하며 점 B

는 생산과 고용의 안정성만을 중사하는 경우에 해당함.

■ <그림III-6>의 가장 두드러진 특징은 대부분의 구간에서 물가의 변동성보다

는 실질 GDP의 변동성이 크다는 점임.

○ 이러한 결과는 우연한 것이 아니라 중앙은행의 정책충격에 대해 물가보다는 생산

이 훨씬 더 민감하게 반응한다는 점에 기인하는 결과임.

■ <그림III-6>가 갖는 두번째 특징은 프론티어가 (-)의 기울기를 갖는다는 점임.

이는 중앙은행이 물가의 변동성을 낮출수록 단기 혹은 중기적으로 실질

GDP의 변동성이 높아질 수 있다는 점을 의미하는 것임.

■ <그림III-6>가 갖는 세번째 특징은 프론티어의 우하방에서 좌상방으로 이동

해 갈수록 기울기가 비선형으로 증가한다는 점임.

■ 프론티어의 기울기가 비선형으로 증가한다는 것은 통화정책 결정에 있어 물

가의 안정성에 대한 중요도가 높아질수록 물가 변동성 한 단위를 낮추기 위

해 희생해야 하는 생산의 변동성이 ‘체증’한다는 점을 의미하는 것임.

28

■ 프론티어 상에서 80년대 이후 현재까지 우리 경제가 평균적으로 위치한 지

점을 추정할 수 있는데 이는 실제 생산(실질 GDP)과 물가의 변동성을 추정

함으로써 가능함.

○ 중앙은행이 목표로 삼는 생산과 물가의 수준이 양 변수의 잠재적 수준, 즉 추세

(trend) 수준이라고 가정하면 추세를 제거한 생산과 물가의 분산으로부터 실제 생

산과 물가의 변동성을 추정할 수 있음.

○ 이렇게 추정된 실제 생산과 물가의 변동성의 비율은 1.1로 나타나는데 이는 프론

티어상에서 C점으로 표현됨(추세제거 방법으로는 HP-Filtering을 사용).

■ C점의 α값은 0.72로 나타나는데 이는 80년 이후 한국은행이 통화정책을 결

정함에 있어 물가의 안정성에 부여해온 상대적인 중요도가 0.72이며 생산과

고용의 안정성에 부여해온 상대적인 중요도는 0.28이라는 것을 의미함.

■ 앞으로 한국은행이 인플레이션 타게팅을 실시함에 따라 우리경제는 C점에

서 좌상방으로 이동하게 될 가능성이 높음.

■ 그런데 그림에서 보는 바와 같이 C점에서 좌상방으로 이동함에 따라 프론티

어의 기울기가 체증하며 이에 따라 물가의 안정성은 개선되지만 단기적인

경기변동성은 더 악화될 수 있으며 그 악화정도가 물가의 안정성이 개선되

는 정도보다 훨씬 더 크게 나타날 수 있는 위험성이 존재한다는 것임.

■ 이는 현재 문제가 되고 있는 오일쇼크와 같은 총공급 충격과 관련하여 특히

중요한 시사점을 갖는 결과라 할 수 있음.

■ <그림III-7>은 중앙은행이 물가안정에 부여하는 상대적인 중요도인 α값이 증

가함에 따라서 (11)식의 정책반응계수(policy response function coefficient) 값들

이 어떻게 변화하는가를 나타냄.

■ 그림에서 총수요 충격에 대한 정책반응계수 값(a)은 언제나 (-)인데 이는 경

제이론에 부합하는 결과라 할 수 있음. 즉 중앙은행은 (+)의 총수요 충격에

대해서는 통화공급을 축소하는 반면 (-)의 총수요 충격에 대해서는 통화공급

을 확대하는 것임.

○ 그림에서 보면 중앙은행이 물가안정에 부여하는 중요도 α가 증가함에 따라 총수

요 충격에 대한 정책반응계수 값 a가 증가함을 알 수 있음.

고유가시대의 거시정책 방향 29

<그림III-7> 물가안정의 상대적인 중요도 변화에 따른 정책반응계수 a, b의 변화

-1.0

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

0.00 0.07 0.14 0.21 0.28 0.35 0.42 0.49 0.56 0.63 0.70 0.77 0.84 0.91 0.98

b

a

α

■ 그러나 총공급 충격에 대한 정책반응계수 값(b)은 일부 구간에서는 (-)인 반

면 나머지 구간에서는 (+)로 나타나고 있음. 그런데 총공급 충격에 대한 정

책반응계수 값이 (-)의 부호를 갖는다는 것은 경제이론에 부합하지 않는 결

과라 할 수 있음.

○ 따라서 위 그림에서 총공급 충격에 대한 정책반응계수 값이 (-)에서 (+)로 전환되

는 α=0.70 왼쪽의 부분은 현실적으로 무의미한 영역이라 할 수 있음.

○ 다시 말해 경기의 안정성을 아무리 중시하는 중앙은행이라 할지라도 α를 0.7이하

로는 축소할 수 없다는 것을 의미하는 것임.

■ 그런데 <그림III-7>에서 보면 물가안정에 대한 중요성이 높아질수록 총공급

충격에 대한 중앙은행의 정책반응계수가 매우 급격하게 증가한다는 것을 알

수 있음.

■ 이는 인플레이션 타게팅의 강도가 증가할수록 현재와 같은 스태그플레이션

기에 중앙은행의 통화긴축의 강도가 급격하게 증가하며 그 결과 최초의 공

급측 충격에 의한 경기변동이 정책적 긴축에 의해 급격하게 확대될 수 있는

위험성이 있음을 보여주는 결과라 할 수 있음.

■ 이런 점에서 인플레이션 타게팅을 경직된 준칙(rule)으로 활용할 경우 그 대

가로 필요이상의 극심한 경기변동을 경험할 수 있다는 지적에 주목할 필요

가 있음(Bernanke and Mishikin(1997) 참조).

30

■ 바로 이런 점 때문에 현재까지 가장 강력한 인플레이션 타게팅을 사용해 온

것으로 알려진 뉴질랜드준비은행(Reserve Bank of New Zealand)조차 실제의 제

도 운용에 있어서는 상당한 정도의 유연성과 예외조항(escape clause)을 허용

하고 있는 것임.

○ 뉴질랜드준비은행은 이러한 유연성이나 예외조항이 자동적으로 작동하게 하기 위

한 방편(built-in escape clause)으로 소비자물가지수에서 일차상품가격을 제거한 지수

를 타게팅의 대상으로 삼고 있음(이 점은 한국은행 또한 동일함).

■ 더 나아가 뉴질랜드준비은행은 오일쇼크와 같은 공급측 충격이나 급격한 교

역조건 변동이 발생할 시에는 타겟 수준 자체를 재조정할 수 있는 명시적인

예외조항을 법률적으로 허용받고 있음.

○ 또 인플레이션 타겟의 변동폭(tolerance interval) 또한 3%p로 폭 넓게 운영하고 있을

뿐만 아니라 실제 인플레이션율을 타겟 수준으로 수렴시키는데 있어서도 상당히

점진적인 접근을 시도해 온 것으로 평가되고 있음.

■ 결국 인플레이션 타게팅은 고정된 준칙이 아니라 어느 정도의 중앙은행의

자유재량(discretion)을 허용하는 유연한 정책 프레임워크(flexible policy

framework)로 운영돼야 한다는 지적(Bernanke and Mishikin(1997))이 한국경제

의 현 상황에도 그대로 적용되야 할 것으로 보임.

IV. 결론 및 시사점

■ 이상에서 본 바와 같은 연구결과에 의거할 때 현재의 오일쇼크에 대한 거시

정책 대응은 보다 신중하게 이루어질 필요가 있음.

■ 우선 현재의 유가상승이 일시적인가 장기적인가에 대한 분석이 반드시 필요

할 것임. 만약 실제로는 일시적인 충격에 대해 장기적인 충격에 대한 정책대

응을 실시할 경우 필요이상의 극심한 경기변동을 치르게 될 가능성이 높음.

■ 또 현재의 유가상승이 장기적인 성격을 갖는다고 하더라도 현 시점에서는

다소간의 물가불안정을 용인해 경기의 안정을 최우선하는 것이 바람직함.

고유가시대의 거시정책 방향 31

■ 유가상승이 지속적인 물가상승을 가져오는 것은 자력에 의한 것이 아니라

임금상승으로 이어져 임금과 물가의 악순환 고리(inflationary spiral)가 형성될

때임.

■ 그러나 현시점에서는 금융불안과 구조조정 압력으로 인해 과거 70년대 중반

과 80년대 초반과 같은 급격한 임금상승이 불가능하며 따라서 유가상승이

인플레이션에 미치는 압력은 과거에 비해 상당히 완만할 가능성이 높음.

■ 주가가 40% 이상 폭락한데다 기업⋅금융구조조정에 따른 불확실성의 증가로

신용경색이 심화되고 있어 중앙은행이 긴축을 실시하지 않더라도 보다 강력

한 긴축효과가 현실화되고 있음을 감안할 때 정책적 긴축은 보다 신중하게

이루어지는 것이 바람직할 것으로 판단됨.

■ 특히 정부가 이자지급능력이 없는 기업을 시장에서 신속하게 퇴출시키는 방

안을 추진함에 따라 단기적으로는 신용경색이 더 심화될 수 있는 가능성에

대비해야 할 것으로 보임.

■ 상반기까지 지표경기가 유례없는 호황을 보였음에도 불구하고 이자보상배율

이 1에 미달하는 기업이 전체 상장기업의 30%에 달할 정도로 기업의 재무

상태가 취약함을 고려할 때 안정성장 기조를 우선해 기업의 채무상환능력이

제고될 수 있도록 하는 것이 바람직한 정책적 대응이 될 것임.

■ 섣부른 긴축으로 국내경기가 악화될 경우 부실채권의 증가로 현재 추진중인

40조원보다 더 큰 규모의 공적자금이 소요될 가능성이 있으며 이 경우 정치

적 압력으로 인해 현정부가 추진중인 개혁 프로그램이 중도 좌초될 가능성

도 있다는 점을 감안해야 할 것임.

■ 인플레이션 타게팅과 관련해서는 장기적으로는 제도를 정착시키되 단기적으

로는 제도의 운영을 유연화할 필요가 있을 것으로 보임.

■ 현재의 스태그플레이션 압력을 고려할 때 긴축을 실시하지 않는 한 한국은

행이 설정한 내년 물가안정목표 2.5%는 달성불가능할 가능성이 높음.

■ 이 경우 오일쇼크의 효과를 감안하여 물가안정목표를 현실화하는 것이 중앙

은행의 신뢰성을 높이는 길이 될 수 있음.

32

■ 그럼에도 불구하고 만약 한국은행이 무리해서 2.5%의 물가안정목표를 달성

하려 할 경우 앞에서 본 바와 같이 경기는 극심한 불황을 겪게 될 가능성이

있음.

■ 따라서 현시점에서는 단기적으로 물가안정목표를 1%p 정도 높여 잡거나 변

동폭을 현행 ±1%에서 ±2%로 늘려 잡아 제도의 실행을 유연화하는 것이 바

람직할 것으로 보임.

■ 사실 인플레이션 타겟 2.5%는 인플레이션 추정상의 상향편의로 인해 현실적

으로는 인플레이션이 없는 상태에 해당함. 따라서 내년 인플레이션율이

3~4%가 되더라도 실제적인 인플레이션 압력은 그다지 크다고 볼 수 없음.

■ 반면 내년 성장률이 5% 이하로 떨어질 경우 이는 기업부실의 증가로 또 다

시 대규모 공적자금투입을 요하는 금융위기 상황이 전개될 가능성을 배제할

수 없음.

■ 그럼에도 불구하고 금리인상이 필요하다는 결정이 내려질 경우 정책당국은

최대한 금리인상을 점진적으로 추진함으로써 통화긴축으로 인해 실물경제가

지나치게 위축되지 않는가를 점검하면서 목표 금리수준으로 이동해 나갈 필

요가 있을 것임.

고유가시대의 거시정책 방향 33

<참고문헌>

국내문헌

전종규, 『잠재GDP 추정을 통한 인플레이션 압력 진단』 , LG경제연구원 이슈분석

2000.5.10

심재웅, 『최근 경상수지 악화에 대한 올바른 거시정책방향』, LG경제연구원 이슈분석

2000. 6.16

심재웅, 「국제비교를 통해 본 한국 기업구조조정의 현주소」, LG경제연구원 『주간경

제』 2000. 8. 23 No.585

해외문헌

Ahmed, Shaghil. 1993, “Does money affect output?”, Business Review - Federal Reserve Bank of

Philadelphia, Philadelphia; Jul-Aug 1993

Barro, Robert.. 1978, "Unanticipated Money, Output and the Price Level in the United States,"

Journal of Political Economy 86, August 1978.

Bernanke, Ben S. and Mishikin, Frederic S., 1997, “Inflation Targeting: A New Framework for

Monetary Policy”, The Journal of Economic Perspectives, Spring 1997, Vol. 11, No.2

Cecchetti, Stephan G. 1998, “Policy Rules and Targets: Framing the Central Bankers’s Problem”,

FRBNY Economic Policy Review, June 1998.

Hamilton, James D. 1996, “This is What Happened to the Oil Price-Macroeconomy Relationship”,

Journal of Monetary Economics 38(2)

Mork, Knut Anton. 1989, “Oil and the Macroeconomy When Prices Go Up and Down: An

Extension of Hamilton’s Results”, Journal of Political Economy 97(3)

![[Hello world 오픈세미나]거인을 이용해 뻔뻔(fun fun)하게 돈 벌기](https://img.dokumen.tips/doc/110x75/548110c2b4af9fb9158b5f7b/hello-world-fun-fun-.jpg)

![[M] 라이언게임즈 API를 이용해 여자친구 롤(lol) 플레이 감시 자바스크립트 파서 만들기](https://img.dokumen.tips/doc/110x75/55c467bbbb61ebaa478b4776/m-api-lol-.jpg)