Embed Size (px)

Citation preview

ENERGETSKO POGODBENIŠTVO (EPC)

Spletni seminar B: Merjenje in preverjanje prihrankov pri projektih EPC

Zagotavljanje najboljše vrednosti za javne lastnike pogodb

Projekt prejema sredstva s strani

nemškega zveznega ministrstva zaekonomsko sodelovanje in razvoj

Projekt je financiran s strani okvirnega programa Obzorje 2020 za Raziskave in Razvoj Evropske Unije na podlagi dogovora o podpori št. 649693

PRAVNO OBVESTILO:Niti GIZ niti ostali člani partnerskega konzorcija, ki sodelujejo na projektuEnPC-INTRANS, niti avtor tega orodja ne sprejema odgovornosti zamorebitno nastalo škodo ali izgubo, ki bi lahko nastala z naslova uporabe tepredstavitve orodja ali z njim ustvarjenih rezultatov. Prav tako niti EvropskaKomisija niti sodelujoče Agencije (ali oseba, ki deluje pod njihovimokriljem) niso odgovorni za napačno uporabo predstavitve ali pridobljenihinformacij s pomočjo te predstavitve.

Projekt je financiran s strani okvirnega programa Obzorje 2020 za Raziskave in Razvoj Evropske Unije na podlagi dogovora o podpori št. 649693

O projektu EnPC-INTRANS

3

10 partnerjev iz9 držav

Nemčija

Grčija

Slovenija

Srbija

Latvija

Romunija

Slovaška

Hrvaška

Ukrajina

• Lastnik stavbe ne uporablja lastnih sredstev in na ta način prenaša svoje naložbeno tveganje na ESCO.

• EPC izboljšuje energetsko učinkovitost in na ta način povečuje zanesljivost delovanja in varnost oskrbe medtem ko so stroški za energijo in onesnaženost okolja zmanjšani.

• Uporabljen je tehnični „know-how“ ESCO-jev in strokovni energetski menedžment.

• Lastnik stavbe je razrešen bistvenega načrtovanja in operativnega dela. Preostane mu več časa za njegove lastne ključne naloge.

• Izboljšana je vrednost, produktivnost in udobje stavb.

• Celoten nabor storitev, kot so npr. načrtovanje, financiranje, gradnja, obratovanje in vzdrževanje je pokrit iz enega vira, s čimer se zmanjša število vmesnikov in transakcijski stroški.

• V obseg EPC so lahko vključene dodatne storitve, kot so motivacija uporabnikov in izobraževalni ukrepi oz. usposabljanja.

• Pogodbeni elementi v veliki meri dodeljujejo komercialna in tehnična tveganja ESCO-jem.

(Vir : Transparense 2011)

4

Prednosti EPC zalastnika javne stavbe

Zagotavljanje najboljše vrednosti za javne lastnike

5

Izračun referenčnih meril

Zanesljiva ocena ekonomičnosti EPC projektov

Vplivni dejavniki za izbiro modelov financiranja za projekte EPC

Potencialna tveganje in strategije za zmanjševanje tveganj

Merjenje in preverjanje (monitoring) prihrankov

Vsebina spletnega seminarja

6

Pospeševalci na lokalnem nivoju lahko podpirajo celotni proces od identifikacije projekta do podpisa pogodbe, kasneje pa tudi merjenje in vrednotenje izvedenih storitev in doseženih prihrankov energije.

Pospeševalci so lahko:

• Lokalne ali regionalne energetske agencije • Inženirske, svetovalne pisarne• Pravni svetovalci• Arhitekti • Ekonomisti

Potrebujejo temeljito znanje in razumevanje:

• Ekonomije energetske učinkovitosti v stavbah • Razpisnih postopkov • Koncepta EPC in specifičnih poslovnih modelov

Lokalne energetske agencije, če so financirane neposredno iz občinskega proračuna se lahko v proces vključijo brez javnega razpisa.

Dodeljevanje pogodbe komercialnim pospeševalcem mora upoštevati standardne razpisne postopke.

Sodelovanje z pospeševalci na lokalnem nivoju

Kje pridobiti podporo?

Ensuring value of the EPC project

7

Izračun referenčnih meril

Zanesljiva ocena ekonomičnosti EPC projektov

Vplivni dejavniki za izbiro modelov financiranja za projekte EPC

Potencialna tveganje in strategije za zmanjševanje tveganj

Merjenje in preverjanje (monitoring) prihrankov

Vsebina spletnega seminarja

Izračun izhodiščne rabe

8

Korak I:Zbiranje in seznam računov

za rabo energije

Step II: Popravek referenčnega leta

Raba energije za ogrevanje

Raba električne energije

Raba energije za ogrevanje v kWh

Raba električne energije v kWh

Korak III: Popravek cen

Korak IV: Izračuni izhodiščne rabe

Korak V: Izhodiščna dokumentacija

Z namenom da se prepričamo, da je referenčno leto res reprezentativno karzadeva rabo energije, je lahko povprečna vrednost rabe energije zadnjih treh zaključenih let določena tudi kot izhodiščna vrednost.

Metodologija izračuna mora biti opredeljena v EPC pogodbi.

Popravek izrabe

Prilagoditev glede na podnebje

Izračun izhodiščne rabe

9

Korak I:Zbiranje in seznam računov za porabo energije

Računi za energijo so primerna osnova za izračun izhodiščne rabe, saj so uradni, neodvisni in preverljivi. Za potrebe izračuna izhodiščne vrednosti se zbirajo na sledeč način:

Zberite vse račune za energijo za vsako stavbo s porabo v referenčnem letu. Kopirajte jih za razpisno dokumentacijo (ESCO jih bo potreboval pred končno odobritvijo izhodiščne rabe).

Navedite vsako merilno mesto ter vsako stavbo posebej v eno tabelo.

V tabelo dodajte tudi opombe z dodatnimi informacijami (ponudnik, številka merilnega mesta, faktorji, datum namestitve, dodatna merilna mesta..).

Za kontrolo primerjajte z meritvami, ki ste jih s pomočjo števca beležili sami.

Izračun izhodiščne rabe

10

Korak II: Popravek referenčnega leta

Prilagoditvijo obračunskih obdobij referenčnemu letu

Če obračunsko obdobje (100-dnevno obračunsko obdobje) presega referenčno leto (na primer da je v referenčno obračunsko leto vključenih samo 60 dni), se popravekizračuna na sledeč način:

Za rabo električne energije: Izhodiščna raba kWh = raba kWh na računu x 60 dni/100 dni

Za rabo energije za ogrevanje:Izhodiščna raba kWh = raba kWh na računu x Σ (srednje temperature) 60 dni / Σ (srednje temperature) 100 dni

Izločitvijo vpliva izrednih vremenskih razmer

Pogosto se kot izhodiščna vrednost uporablja tudi povprečje rabe zadnjih treh let, da se na takšen način izloči vpliv kratkoročnih vremenskih razmer.

Normalizacijo glede na koriščenje stavbe

Če je, na primer, v času referenčnega leta zaradi renovacije v uporabi/ogrevan le del stavbe (npr: 70 % površine), v prihodnosti pa se bo uporabljala/ogrevala celotna stavba, je potrebno izmerjeno rabo v referenčnem letu ustrezno popraviti.

Izračun izhodiščne rabe

11

Korak III: Popravek cen

Referenčne cene se popravijo za celotno EPC obdobje, da se na takšen način zagotovi stalna osnova za izračun investicij.

Navedite cene v tabelo in sledite strukturi navedenih stavb in merilnih mest. Vsaka stavba/merilno mesto lahko ima drugačno ceno.

Upoštevajte tudi rabo in s tem povezane fiksne cene (priključna moč).

Cene meritev in osnovne cene, na katere ESCO nima vpliva, so lahko izvzete iz izračuna

Če je potrebno, dodajte opombo z opisom sistema cen.

Običajno so referenčne cene dejanske cene, plačane v času referenčnega leta.

Izračun izhodiščne rabe

12

Korak IV: Izračun izhodiščnih vrednosti

Formula*:

Izhodiščna vrednost (€) = kWhogrev * Referenčna cenaogrev + kWogrev * Referenčna cenakW + Fiksna cenaogrev

+ kWhelektr * Referenčna cenaelektr + kWelektr * Referenčna cenakW + Fiksna cenaelektr

*za tipično strukturo cen energije

Izhodiščna vrednost se računa z neto vrednostmi – brez DDV, DDV je upoštevan le pri vsakem letnem obračunu.

Preverjanje izračunane izhodiščne vrednosti se lahko izvede na način: primerjave z drugimi leti, primerjave s podobnimi stavbami (benchmark analiza), primerjave z lastnim beleženjem meritev na osnovi števca.

Izračun izhodiščne rabe

13

Korak V: Dokumentacija izhodiščnih vrednosti

Poleg izračuna so del izhodiščne dokumentacije tudi:

Informacije o delovnem času (odpiralni čas javnih stavb, urnik dela, urnik pouka v šolah…),

Shema letnih dogodkov,

Informacije o objektih in tehnični opremi (veliki porabniki energije, informacijska oprema, razsvetljava),

Število zaposlenih, učencev, študentov, bolniških postelj itd. v vsaki stavbi,

Primeri posebne nadaljnje uporabe oz. izkoriščenosti.

Vsa oprema in aktivnosti v izhodiščnem letu morajo biti dokumentirane kot uradni del razpisne dokumentacije in EPC pogodbe.

Ensuring value of the EPC project

14

Izračun referenčnih meril

Zanesljiva ocena ekonomičnosti EPC projektov

Vplivni dejavniki za izbiro modelov financiranja za projekte EPC

Potencialna tveganje in strategije za zmanjševanje tveganj

Merjenje in preverjanje (monitoring) prihrankov

Vsebina spletnega seminarja

1) Detajlni energetski pregled ali predhodna analiza stanja zagotovita priporočila možnih naborov ukrepov URE in s tem priskrbita predhodno oceno višine investicije in posledičnih prihrankov energije (v %) za posamezen nabor ukrepov.

2) Pričakovani prihranki energije so količinsko opredeljeni (npr. v MWh električne ali toplotne energije, v tonah/kubičnih metrih energenta, itd.) za posamezen nabor ukrepov na podlagi povprečne porabe v zadnji 3 letih pred izvedbo sanacije.

3) Pričakovani denarni prihranki so izračunani za posamezen nabor ukrepov (scenarij) na podlagi trenutnih referenčnih cen (cene energentov v zadnjem obdobju pred izvedbo EPC).

Slide N° 15

Kvantifikacija denarne vrednosti pričakovanih prihrankov energije (metoda)

Predhodna ocena ekonomske in tehnične izvedljivosti ukrepov URE

Tehnična izvedljivost je preverjena vnaprej.

Ekonomska izvedljivost je lahko ocenjena na podlagi izračuna statične amortizacije:

Za bolj detajlno predhodno analizo ekonomske izvedljivosti je za uporabo na voljo demonstracijsko orodje predstavljeno v modulu II., sicer dostopno na spletni strani www.enpc-intrans.eu.

16

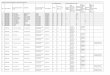

Opis ukrepa URE/ potrebe po rehabilitaciji:

Skupni strošek v €

Prihranki Vračilna doba (statični izračun

amortizacije)(Skupni stroški/ letni prihranki)

Elektrika Toplota Strošek

kWh/l kWh/l €/l

Ukrep A 24,720 10,650 22,070 2,640 9.3

Ukrep B 5,760 3,380 4,310 660 8.7

Ukrep C 22,800 38,600 2,160 10.5

Ukrep D 4,050 27,600 1,340 3.0

Total 57,330 14,030 92,580 6,800 8.4

Ekonomska ocena projektov EPC je možna na podlagi:

• Metode neto sedanje vrednosti (NSV)primerjava skupnih stroškov v življenjskem ciklu in prihrankov:– Diskontiranje vseh stroškov projekta in prihrankov pričakovanih tekom celotnega

življenjskega cikla projekta do trenutka začetka projekta.

– Primerjava NSV-i skupnih stroškov v življenjskem ciklu in prihrankov.

• Anuitetna metodaprimerjava enakovrednih letnih stroškov in prihrankov:– Izračun enakovrednih letnih stroškov projekta na podlagi anuitete začetnih stroškov

(priprava, načrtovanje, naložba, itd.) in letnih stroškov izvajanja.

– Primerjava enakovrednih letnih stroškov in zagotovljenih prihrankov.

17

Ekonomske omejitve projektov EPC

Na podlagi metode neto sedanje vrednosti, so lahko glavne ekonomske omejitve za projekte EPC povzete, kot sledi:

• Če mora biti strošek ESCO podjetij za projekt EPC poplačan v celoti iz prihodnjih prihrankov, neto sedanja vrednost skupnih stroškov življenjskega cikla projekta (minus subvencije)ne sme presečineto sedanje vrednosti prihodnjih prihrankov (minus dodatni strošek), zbranih v času trajanja projekta.

• Če je neto sedanja vrednost (NSV) skupnih stroškov življenjskega cikla projekta (minus subvencije)višja od neto sedanje vrednosti prihodnjih prihrankov (minus dodatni strošek), zbranih v času trajanja pogodbe, je lahko strošek ESCO podjetij za EPC poplačan le delno iz prihodnjih prihrankov.

18

Ekonomske omejitve projektov EPC

19

Izračun neto sedanje vrednost(NSV) zagotovljenih prihrankov

Izračun neto sedanje vrednosti

üt = letni denarni tok tt = leto implementacije projekta (pogodbe)i = diskontna stopnjan = trajanje (število let)

Na podlagi anuitetne metode, so lahko glavne ekonomske omejitve za projekte EPC povzete, kot sledi:

• Če mora biti ESCO-ov skupni strošek projekta EPC poplačan v celoti iz prihodnjih prihrankov, enakovredni letni strošek (minus subvencije)ne sme presečiprihodnjih povprečnih letnih prihrankov (minus dodatni strošek) v času trajanja pogodbe.

• Če je enakovredni letni strošek (minus subvencije)višji od prihodnjih povprečnih letnih prihrankov (minus dodatni strošek) v času trajanja pogodbe, je lahko strošek ESCO podjetja za EPC poplačan le delno iz prihodnjih prihrankov.

20

Ekonomske omejitve projektov EPC

21

Predhodna ocena ekonomske izvedljivosti EPC projetkov

Izziv:

Za pridobitev kvalificiranihponudb, morajo biti projektiekonomsko smiselni z stališča ESCO.

Za predhodno oceno ekonomske smiselnosti EPC projektov smo razvili demonstracijsko orodje, ki je na voljo na spletni strani www.enpc-intrans.eu

Zagotavljanje najboljše vrednosti za javne lastnike

22

Izračun referenčnih meril

Zanesljiva ocena ekonomičnosti EPC projektov

Vplivni dejavniki za izbiro modelov financiranja za projekte EPC

Potencialna tveganje in strategije za zmanjševanje tveganj

Merjenje in preverjanje (monitoring) prihrankov

Vsebina spletnega seminarja

Razvoj strategije

Najpomembnejše vprašanje je, če je bolj smiselno, da lastnik stavbe izvede projekt v lastni režiji iz proračunskih sredstev oz. s pomočjo finančnih ustanov, ali z uporabo mehanizma EPC (financirano s strani ESCO).

23

Financiranje kot del storitev EPC

Lastniki javnih stavb lahko ukrepe za povečevanje URE v splošnem financiranjo iz sledečih virov:

Investicijske in komercialne banke (posojila) Nacionalnih ali mednarodnih subvencijskih shem ali programov, če so na voljo Financiranje z lastnimi sredstvi (iz proračuna) Pogodbeno zagotavljanje prihrankov (EPC)

24

Financiranje je eden najpomembnejših delov vključenih v storitve EPC.

Za mnoge lastnike javnih stavb je zagotavljanje sredstev najbolj privlačen del EPC storitev.

Nabor dejavnosti v storitvi EPC

VZDRŽEVANJE & POPRAVILA

FINANCIRANJE

ENERGETSKI MANAGEMENT

PRENOS TVEGANJ

OBRATOVANJE

GRADNJA (VGRADNJA)

NAČRTOVANJE

Modeli financiranja za projekte EPC

Financiranje s strani tretje stranke

Kredit ESCO (klasični kredit ali kredit preko odkupa terjatev/forfetinga/faktoringa)

Kredit lastnika stavbe

Financiranje s strani ESCO

Financiranje z internimi sredstvi ESCO (lastna sredstva,posojila,zakup,odjem,…)

Lastno financiranje lastnika

Financiranje z internimi sredstvi lastnika, s podporo zagotovljenih prihrankov s strani ESCO.

Financiranje iz proračuna oz.obstoječih kreditnih linij.

25

Vplivni dejavniki za izbiro modelov financiranja za projekte EPC

Ekonomika projekta

Trajanje pogodbe Neto sedanja vrednost (NSV) zagotovljenih prihrankov NSV skupnih stroškov projekta EPC izračunana za celotno pogodbeno obdobje

Razpoložljive subvencije iz nacionalnih ali mednarodnih virov

Dogovor o podpori (donacije) / Ugodna (mehka) posojila / Davčne vzpodbude

Kreditna sposobnost ESCO in lastnika stavbe

Možnosti in omejitve javnega sobjekta za pridobitev dodatnih posojil Razmerje med lastnim kapitalom in dolgom oz. zavarovanje zahtevano s strani ESCO

Razmere v državnem finančnem sektorju

Finančne ustanove se zanimajo in zaupajo izvedljivosti EPC poslovnih modelov javnih stavbah Razpoložljive obrestne mere za komercialna dolgoročna posojila ESCO Specifični (bolj ugodni) pogoji za zadolževanje javnih subjektov

26

Zagotavljanje najboljše vrednosti za javne lastnike

27

Izračun referenčnih meril

Zanesljiva ocena ekonomičnosti EPC projektov

Vplivni dejavniki za izbiro modelov financiranja za projekte EPC

Potencialna tveganje in strategije za zmanjševanje tveganj

Merjenje in preverjanje (monitoring) prihrankov

Vsebina spletnega seminarja

Potencialna tveganje in strategije za zmanjševanje tveganj

28

Potencialna tveganjaZ vidika lastnika javne stavbe

Strategije za zmanjševanje tveganj

Bankrot ESCO pred potekom pogodbe in prenosom lastništva opreme, sistemov in naprav na lastnika javne stavbe.

Zahteva bančne garancija, ki krije strošek lastnika v primeru bankrota ESCO.

Bankrot ESCO po dogovoru o dobavi opreme in naprav, še posebej v primeru prodaje terjatve ESCO banki/zastopniku za faktoring.

Zahteva bančne garancija, ki krije strošek lastnika za izvedbo prvotno dogovorjene storitve s strani nadomestnega izvajalca z namenom doseganja izhodiščno zagotovljenih prihrankov.

ESCO ne uspe izvesti dogovorjenih ukrepov/ne doseže zagotovljenih prihrankov.

Vzpostavitev visokih kazni v pogodbo. Vzpostavitev možnosti za zmanjšanje periodičnih plačil na

podlagi nedoseganja dogovorjenih ciljev.

ESCO ne uspe zadostno dokazati doseženih zagotovljenih prihrankov po preteku začetnega obdobja poročanja.

V pogodbo se vključi člen, ki definira pravico do neplačevanja dogovorjenih periodičnih plačil, dokler ESCO ne dokaže doseganja zagotovljenih prihrankov.

Vključevanje certificirane tretje stranke v pogodbo.

Spor med ESCO in lastnikom stavbe glede realizacije dogovorjenih ukrepov in/ali doseganje zagotovljenih prihrankov.

Vključevanje certificirane tretje stranke v pogodbo. V pogodbo se vključi člen, ki definira pravico do

neplačevanja dogovorjenih periodičnih plačil v času razreševanja spora, v kolikor ta traja določeno obdobje.

Ukrepi za zmanjševanje tveganj s strani lastnika javne stavbe lahko ustvarijo dodatne ovire za vstop ESCO na EPC trg in prijavi ponudbe za različne projekte.

Potencialni spori in zmanjševanje tveganj

29

V primeru spora med ESCO in lastnikom javne stavbe:

Lastnik stavbe lahko oceni na podlagi meritev ESCO, da v zadnjem

poročevalskem obdobju zagotovljeni prihranki niso bili doseženi.

ESCO lahko oceni na podlagi istih podatkov, da so bili zagotovljeni prihranki v zadnjem

poročevalskem obdobju preseženi.

Stališče lastnika stavbe:Neplačilo storitev, ki ne dosegajo

pričakovanih učinkov.

Stališče ESCO: V celoti poplačan znesek za izvedene storitve in zagotovljene prihranke. Izogib insolventnosti med trajanjem spora.

Interes lastnika stavbe: Možnost uveljavitve dogovorjene kazni

za ESCO (zmanjšanje dogovorjenega plačila).

Interes ESCO: Zmožnost obračunanja preseženih

prihrankov (povečati plačila)

Ustrezna strategija za zmanjševanje tveganja lastnika stavbe:

Prenehanje ali zmanjšanje plačil dokler se spor ne razreši.

Ustrezna strategija za zmanjševanje tveganja ESCO :

Nadaljevanje dogovorjenih plačil v času trajanja pogodbe in poračun kazni/vzpodbud

po razrešitvi spora (arbitraža)

Dokumentacija za pripravo javnega razpisa

30

Vsebina razpisne dokumentacije mora vsebovati:

Ključne zahteve Minimalni delež prihrankov glede na porabo energijo/pripadajoče stroške Obvezni in/ali priporočeni ukrepi URE Informacije glede pogojev pod katerimi mora ESCO prevzeti financiranje Rok za potek veljavnosti EPC pogodbe

Formalne razpisne zahteve

Organizacijski vidiki Katere naloge prevzame ESCO in katere naročnik – lastnik stavbe?

Pogodbeni pogoji Natančna opredelitev pogodbenega razmerja

Tehnični vidiki Splošni podatki o stavbi/stavbah , Energetska statistika (kopije računov, podatkov o rabi energije in stroškov za min.3 pretekla leta) Metoda izračuna referenčne porabe energije Čas obratovanja, uporaba stavbe, pogoji notranje klime (temperatura, stopnja izmenjave zraka,...) Obstoječi energetski sistemi in sistemi za energetski management

Tehnični vidiki morajo biti še posebej celovito in detajlno opredeljeni v razpisni dokumentaciji za enostopenjski razpis brez pogajanj.

Zagotavljanje najboljše vrednosti za javne lastnike

31

Izračun referenčnih meril

Zanesljiva ocena ekonomičnosti EPC projektov

Vplivni dejavniki za izbiro modelov financiranja za projekte EPC

Potencialna tveganje in strategije za zmanjševanje tveganj

Merjenje in preverjanje (monitoring) prihrankov

Vsebina spletnega seminarja

Merjenje in preverjanje prihrankov

32

Izhodišče:Zbiranje in seznam računov

za rabo energije

Raba energije za ogrevanje

Raba električne energije

Korak II: Prilagoditev glede na podn. razmere

Raba energije za ogrevanje v

kWh

Raba električne energije v kWh

Korak IV: Prilagoditev cene (cene v izhodiščnem letu)

ESCO mora zagotoviti dokazilo o prihrankih v stavbi na podlagi računov za energijo za the contract buildings.

ESCO mora določiti prilagojeni neto znesek prihranka, ki je bil dejansko dosežen.

Metoda je podobna tisti za določanje izhodiščne rabe.

Korak I: Prilagoditev glede na št. dni

Korak III: Prilagoditev glede na uporabo

Izhodiščni strošek

Popravljen strošek za energijo

Prilagojeni znesek

prihrankov- =

Preverjanje po korakih

33

Poraba energije iz različnih računov in različnih merilnih mest je razporejena na obračunsko obdobje (običajno je to koledarsko leto), da se opravi popravek zaradi različnega števila dni.

V skladu z veljavnimi tehničnimi standardi (na primer v Nemčiji VDI 2067) so letne podnebne razmere določene s seštevkom stopinjskih dni.

To mora biti v pogodbi opredeljeno kot referenčna vrednost za prilagoditev za referenčno leto. Trenutni letni seštevek stopinjskih dni se nato uporabi za prilagoditev rabe energije za ogrevanje (delež ogrevanja prostorov, npr. 90 % v šolah) v ustreznem obračunskem obdobju.

Korak I: Prilagoditev glede na število dni

Korak II: Prilagoditev glede na podnebne razmere

Preverjanje po korakih

34

Če se pri stavbi iz pogodbe spremeni rabe stavbe, je potrebno s tem povezane spremembe povpraševanja po energiji določiti in oceniti na podlagi stroškovnih vidikov. Stranka mora v doglednem času obvestiti o kakršnikoli spremembi rabe. Metode za izračun najpogostejših sprememb v rabi so lahko določene v pogodbi ali pa se ocenjevanje opravi na podlagi obstoječih tehničnih predpisov in standardov. Če je možno, naj EPC pogodba vsebuje tudi ustrezna pravila za izračun, pri katerem bodo upoštevane spremembe energetskih virov ali uporaba enot SPTE v določenem letu.

Stroški energije v določenem letu so izračunani iz prilagojenih vrednosti porabe iz računov za dobavo energije in fiksnih referenčnih cen.

Korak III: Prilagoditev glede na uporabo

Korak IV: Prilagoditev cene(cene v izhodiščnem letu)

Merjenje in preverjanjeprihrankov

35

Stroški energije, ki so opredeljeni v predhodno naštetih štirih korakih, so izvzeti iz osnove.

Razlika med zgoraj navedenima stroškoma so ciljni prihranki stroškov energije, ki so bili doseženi v določenem letu.

Vrednosti morajo biti določene za vsako posamezno stavbo.

Po seštevku vrednosti za vse stavbe je določeno skupno plačilo kot vsota osnovnega plačila za dosežene zagotovljene prihranke in (če je dosežen) sorazmernega bonusa plačila za dodatne prihranke poleg obveznih prihrankov.

Izhodiščni strošek

Popravljeni strošek za energijo

Prilagojeni znesek prihrankov

- =

Brezplačna orodja za simulacijo gradbenih konstrukcij in izračun potencialnih prihrankov

Slide N° 36

V vsaki državi je na voljo več orodji za merjenje in preverjanje referenčnih stroškov. Nekaj od teh orodji je brezplačnih (open source):

OpenStudio® : cross-platform (Windows, Mac, and Linux) collection of software tools to support whole building energy modeling using EnergyPlus: https://www.openstudio.net/

RETScreen Clean Energy Management Software: clean energy software package. http://www.nrcan.gc.ca/energy/software-tools/7465

HVALA ZA VAŠE SODELOVANJE!

Želimo vam veliko uspeha pri vaših nadaljnjih prizadevanjih za spodbujanje energetskega pogodbeništvav javnih stavbah!

www.encp-intrans.eu

Projekt je financiran s strani okvirnega programa Obzorje 2020 za Raziskave in Razvoj Evropske Unije na podlagi dogovora o podpori št. 649693

Projekt prejema sredstva s strani

nemškega zveznega ministrstva zaekonomsko sodelovanje in razvoj