Embed Size (px)

Citation preview

EMP in EKP – 4. predavanje

Amortizacija

� Delovna sredstva sodelujejo v večih proizvodnih procesih, preden se potrošijo

� svojo vrednost postopoma prenašajo na proizvode ali storitve

� kako ugotoviti stroške, ki jih ima podjetje z njihovim sodelovanjem v poslovnem procesu

Amortizacija

� Osnova za izračun stroška je obraba delovnega sredstva v proizvodnem oz. delovnem procesu

� Ugotoviti:� fizično obrabo in � ovrednotenje takšne obrabe

Problem amortiziranja

� PROBLEM

� ni mogoče neprestano ugotavljati niti obrabe delovnega sredstva v enem proizvodnem (delovnem) procesu

� niti vrednosti te obrabe

� Problem amortiziranja je ugotavljanje stroškov delovnih sredstev

Namen amortiziranja

� z amortizacijo:

� želimo v podjetju zagotavljati enostavno reprodukcijo, to je ponovno nabavo oz. zamenjavo izrabljenih delovnih sredstev

� ugotavljamo na stvarnejši način stroškovno ceno

� z amortizacijo delovnih sredstev ugotavljamo stvarnejšo višino ekonomskega rezultata svojega poslovanja

Vrste zastarevanja delovnih sredstev

� FIZIČNO ZASTAREVANJE –

� odvisno od časa uporabe in kakovosti delovnih sredstev

� Povzročajo ga naravne sile ne glede na intenzivnost uporabe

Vrste zastarevanja delovnih sredstev

� TEHNIČNO ali EKONOMSKO ZASTAREVANJE - zaradi tehničnega napredka

� GOSPODARSKO ZASTAREVANJE -sredstev ne rabimo več

Amortizacija

� Amortizacija je tisti obseg vrednosti delovnih sredstev, ki so ga le-ta v procesu proizvodnje prenesla na proizvode ali storitve, ki gre v stroškovno ceno proizvoda ali storitve

� vedeti moramo kakšna je vrednost, ki jo delovno sredstvo postopoma prenaša na proizvode

� spoznati življenjsko dobo nekega sredstva, da bi vedeli, v kakšnem roku bo verjetno prišlo do njegove popolne izrabe

Življenjska doba OS

� življenjsko dobo je moč izraziti:

� z oceno časovne dobe v kateri bo mogoče delovna sredstva uporabljati v podjetju

� z oceno števila poslovnih učinkov, ki jih bo mogoče z delovnim sredstvom v njegovi življenjski dobi izdelati

Amortizacija

� izvajanje procesa amortizacije delovnih sredstev v podjetju terja reševanje treh skupin problemov:

1. določanje osnove za amortiziranje delovnih sredstev ali amortizacijske osnove

2. določanje življenjske dobe delovnega sredstva

3. izbiranje ustrezne amortizacijske metodedelovnega sredstva.

AMORTIZACIJSKA OSNOVA

� pomeni vrednost delovnega sredstva, ki bo predmet amortizacije - nabavna vrednost 677eur

ŽIVLJENJSKA DOBA

� nam pove, kako dolgo bo delovno sredstvo v poslovnih procesih prenašalo svojo vrednost na proizvode oz.

� na koliko proizvodov bo predvidoma preneslo celotno svojo vrednost

� Te dobe ne moremo poznati natančno, zato gre za ocene (fizična življenjska doba ali ekonomska življenjska doba).

� kako ugotoviti stroške, ki jih ima podjetje z njihovim sodelovanjem v poslovnem procesu

� Osnova za izračun stroška je obraba delovnega sredstva v proizvodnem oz. delovnem procesu

� Treba je ugotoviti fizično obrabo in ovrednotenje takšne obrabe

Metode amortiziranja

Amortizacija je strošek, ki nastane zaradi obrabe OS.

Am. osnova = nabavna vrednost OS

Am. stopnja= odvisna od metode amortiziranja

Amortizacija = amortizacijska osnova * am. stopnja

1. ČASOVNA METODA

Amortizacijsko stopnjo določimo glede na življenjsko dobo OS.

2. FUNKCIONALNA METODA

Stopnjo amortizacije glede na uporabo OS.

Am. stopnja = 100% / življ. dobaLetna amort. = NV * am. stopnja

AM/ izdelek – enoto = NV / načrtovano št. izdelkovAM v obdobju = št. izdelkov v obdobju * amort. na

enoto

GIBLJIVA SREDSTVA

Krožni tok obratnih sredstev

Gibljiva sredstva

� Med gibljiva sredstva uvrščamo:� zaloge, � terjatve, � kratkoročne finančne naložbe in � denarna sredstva

Njihova vloga v procesu je stalno prehajanje iz ene oblike v drugo, pri tem pa je pomembno, da je končni efekt (output) večji od vložka (inputa).

Zaloge

� so sredstva, ki bodo porabljena pri proizvajanju izdelkov ali opravljanju storitev in prodana v okviru rednega poslovanja

� zaloge materiala in surovin,� zaloge drobnega inventarja,� zaloge nedokončane proizvodnje in

polproizvodov,� zaloge izdelkov,� zaloge trgovskega blaga

Terjatve

� so pravice zahtevati od določene osebe plačilo dolga, dobavo kakih stvari ali izvedbo kakšne storitve

� Nastajajo torej na osnovi prodaje izdelka, ki s strani kupca še ni plačan, na osnovi predplačil dobaviteljem, zaposlenim in drugim, ki še niso dobavili izdelka, materiala ali opravili dogovorjene storitve

� Glede na zapadlost v plačilo se terjatve delijo na dolgoročne in kratkoročne.

Terjatve

� Pri dolgoročnih gre za prodajo na kredit. Glede na dolžnika jih razčlenjujemo na terjatve do kupcev, terjatve do dobaviteljev, terjatve do zaposlenih, terjatve do države, pa tudi na terjatve v državi in terjatve v tujini.

� Tako je potrebno spremljati terjatve in ugotavljati ali še obstaja realna možnost, da bodo tudi plačane. Če v plačilo glede višine ali roka dvomimo, govorimo o dvomljivih terjatvah, če pa je glede plačila že nastal spor in poteka sodni postopek - gre za sporne terjatve. Oboje je potrebno zmanjšati za deležpričakovanega neplačila – popravek, oziroma ob nastanku dejstva neplačila (na osnovi ustrezne listine) odpisati

Denarna sredstva oz. denar

� je zakonsko plačilno sredstvo, ki je posrednik pri menjavi poslovnih učinkov v razmerah blagovnega gospodarstva, trga in delitve dela

� Gotovina je denar v blagajni v obliki bankovcev (papir) in kovancev, prejetih čekov oz. vrednostnih papirjev, ki jih je takoj mogoče vnovčiti.

� Knjižnji denar je denar na računih pri banki ali drugi finančni instituciji, ki se uporablja za plačevanje.

� Denar na poti je denar, ki se prenaša iz blagajne na ustrezni račun pri banki ali drugi finančni instituciji in se istega dne še ne vpiše kot dobroimetje pri njej.

Denarna sredstva

� Denarna sredstva so namenjena predvsem za izplačilo osebnih dohodkov, za izplačilo surovin in materialov, inventarja

Aktivne časovne razmejitve

� sestavljajo kratkoročno odloženi stroški in predhodno nezaračunani prihodki

� Nekateri stroški v podjetju ne nastajajo enakomerno, temveč le ob določenih trenutkih na primer, plačilo zavarovalnine, izdelava prospekta in podobno. Taki stroški ob nastanku ne bremenijo dejavnosti. Kasneje se upoštevjo kot stroški in enakomerno vplivajo na poslovni rezultat.

� Nezaračunani prihodki se pojavijo, če jih podjetje še ni izračunalo niti ni dobilo plačila. Se pa to opravičeno pričakuje.

OBRAČANJE OBRATNIH SREDSTEV

� Obratna sredstva se spreminjajo iz ene oblike v drugo in najmanj enkrat v letu zaklučijo reprodukcijski tok.

Po opravljenem enem reprodukcijskem toku se vključijo v naslednji reprodukcijski tok. Temu procesu pravimo obračanje obratnih sredstev. Hitrost obračanja obratnih sredstev merimo s trajanjem enega obrata v dnevih ali s koeficientom obračanja, ki pove kolikokrat v enem letu so se obratna sredstva pojavila v določeni obliki

Hitrost obračanja obratnih sredstev

� vpliva na uspešnost poslovanja podjetja v obdobju.

� Večkrat ko se poslovna sredstva obrnejo, večja bo uspešnost podjetja oziroma manjša sredstva so potrebna za doseganje enakega obsega.

� Zato si podjetja prizadevajo,da bi bilo stanje zalog in terjatev čim manjše. Pri tem mora paziti, da zaloge niso premajhne, ker to lahko ogrozi nemoten potek proizvodnega procesa

Koeficient obračanja

Primer

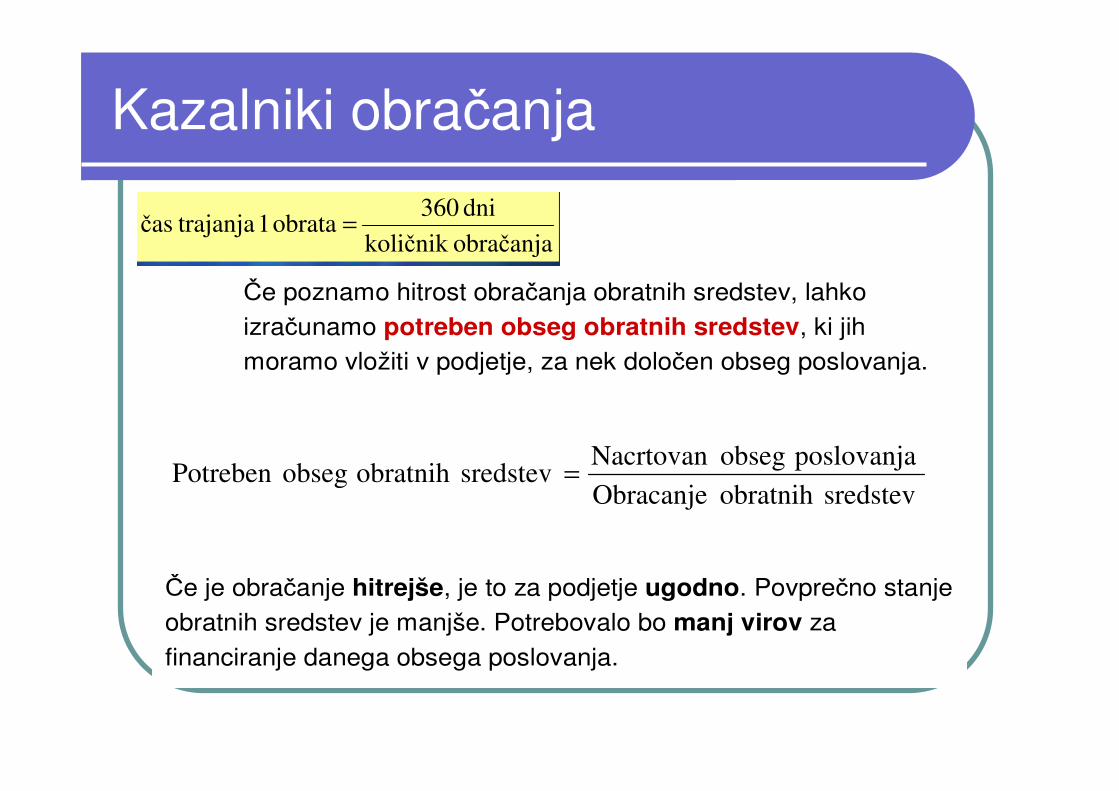

Kazalniki obračanja

Če poznamo hitrost obračanja obratnih sredstev, lahko izračunamo potreben obseg obratnih sredstev, ki jih moramo vložiti v podjetje, za nek določen obseg poslovanja.

sredstevobratnih Obracanje

poslovanja obsegNacrtovan sredstevobratnih obsegPotreben =

Če je obračanje hitrejše, je to za podjetje ugodno. Povprečno stanje obratnih sredstev je manjše. Potrebovalo bo manj virov za

financiranje danega obsega poslovanja.

obračanjakoličnik

dni 360obrata 1 trajanjačas =

VIRI SREDSTEV

� Viri sredstev so premoženje podjetja, s katerim podjetje gospodari.

� Viri sredstev nam povedo, čigava so dejansko sredstva podjetja.

� Medtem ko nam sredstva dajejo odgovor na vprašanje “kaj”, nam viri sredstev dajejo odgovor na vprašanje “od kod”.

� Viri sredstev so pravne in fizične osebe, ki so poslovnemu sistemu s svojimi finančnimi naložbami ali dobavami omogočile nabavo sredstev

Viri sredstev

Viri sredstev

� Sredstva podjetja so od lastnikov, od tistih, ki so v podjetje vložili sredstva.

� Lastniki v podjetje običajno vlagajo svoja lastna sredstva. Ta denarna sredstva z vidika podjetja predstavljajo vire sredstev podjetja.

� Podjetje ima do lastnikov in do njihovih virov sredstev obveznosti.

� Podjetje mora z vloženimi sredstvi uspešno gospodariti, povečati premoženje podjetja in omogočiti plačilo lastnikom (dividende).

Čisto premoženje

� Sredstva, ki jih vložijo v podjetje lastniki, predstavlajo kapital ali čista sredstva ali čisto premoženje podjetja.

� Finančno gledano je podjetje uspešno, če povečuje svoje čisto premoženje

Vrste obveznosti do virov sredstev

VRSTE OBVEZNOSTI DO VIROV SREDSTEV

razlikujemo iz naslova

KAPITALAPASIVNEČASOVNE

RAZMEJITVEDOLGOVI

KAPITAL

� OSNOVNI KAPITAL je delniški kapital, tj. kapital, ki je razčlenjen na delnice, od katerih vsaka dokazuje del lastništva v delniški družbi

� VPLAČANI PRESEŽEK KAPITALA se pojavi v primeru, ko se stanje delniškega kapitala vrednostno poveča, če delniška družba proda svoje delnice po višji ceni

� REZERVE predstavljajo namensko prihranjen čisti dobiček

� DEL ČISTEGA DOBIČKA je dobiček iz prejšnjih let, ki ostane nerazdeljen.

PASIVNE ČASOVNE RAZMEJITVE

� ODLOŽENI ALI NEOBRAČUNANI PRIHODKI Pasivne časovne razmejitve(redko) - poslovni sistem ima ob prejemu

vnaprejšnjega plačila navadno obveznosti do kupca

http://www.mlekarna-celeia.si/podjetjebilanca.html

� VNAPREJ VRAČUNANI STROŠKI; poslovni sistem namenoma vračuna večje stroške, kot dejansko nastanejo - vzpostavlja posebno rezervo (začasno).

DOLGOVI

� PREJETE VLOGE Z DOLOČENIMI ROKI ZAPADLOSTI

� IZDANE OBVEZNICE

� POSOJILNA POGODBA ZA DRUGA FINANČNA POSOJILA

� OBVEZNOSTI IZ NASLOVA KOMERCIALNIH POSOJIL

� DRUGE KOMERCIALNE OBVEZNOSTI

� DRUGE OBVEZNOSTI IZ POSLOVANJA

� PREJETE VLOGE Z DOLOČENIMI ROKI ZAPADLOSTI pri katerih je enkratno vračilo ali vračilo v obrokih vnaprej vrednostno in časovno določeno in ni odvisno od poslovnega izida

� IZDANE OBVEZNICE; celoten znesek posojila, ki bi ga poslovni sistem rad pridobil je razdeljen na večje število obveznic. Obveznica je vrednostna listina, s katero se jemalec določenega posojila zaveže brezpogojno vrniti posojilo tistemu, ki bo ob njegovi zapadlosti predložil obveznico

� POSOJILNA POGODBA ZA DRUGA FINANČNA POSOJILA - gre za posojilo denarja, ki ni pridobljen z izdajanjem obveznic, ampak je pridobljen na podlagi pogodbe. Posojila so pridobljena za zagotovitev ali izboljšanje plačilne sposobnosti.

� OBVEZNOSTI IZ NASLOVA KOMERCIALNIH POSOJIL - poslovni sistem si pridobi na podlagi posebne posojilne pogodbe denar, da bi z njim lahko kupil kako osnovno sredstvo ali povečal zaloge v okviru obratnih sredstev - ne gre za posojila, ki rešujejo finančne težave

� DRUGE KOMERCIALNE OBVEZNOSTI:

� obveznosti za blagovne menice; (menica= vrednostna listina, ki vsebuje obveznosti za plačilo določene vsote denarja v določenem času in na določenem kraju. Izda jo poslovni sistem, ki nima denarja in prosi za kredit pri dobavitelju. Denar mora imeti tedaj, ko menica zapade).

� neposredna obveznost do dobavitelja se pojavi po prodajni vrednosti, ki je razvidna iz dobaviteljevega računa.

� obveznosti do kupca; zaradi preplačil kupcev in predujmov.� prejete varščine; poslovni sistem da del svojega denarja kot

jamstvo, da bodo opravili pogodbena opravila.

� DRUGE OBVEZNOSTI IZ POSLOVANJA ; zajema obveznosti iz prispevkov in davkov, odtegnjene obveznosti, obveznosti iz plač...

Viri sredstev

VIRI SREDSTEV

I. KAPITAL� Osnovni kapital (d.d. -

delniški kapital, s.p. -kapitalska vloga, d.o.o. -kapitalski deleži)

� Vplačani presežek kapitala (delnice)

� Rezerve (za izgube)

� Preneseni dobiček, izguba prejšnjih let

� Nerazporejeni dobiček oz. izguba poslovnega leta

� Prevrednotevalni popravek kapitala

(inflacija)

II. DOLGOVI� Dolgoročne obveznosti iz

financiranja (dolg. prejeto posojilo)

� Dolgoročne obveznosti iz poslovanja (dolg. prejeti krediti)

� Kratkoročne obveznosti iz financiranja (kratk. prejeto posojilo)

� Kratkoročne obveznosti iz poslovanja ( O DD, prejeti predujmi, izdani čeki in menice, obveznosti do delavcev…)

POJEM BILANCE

� Izraz besede izhaja iz latinskega jezika, in sicer iz besede »bis laux«, kasneje pa italijanska beseda »bilancia« pomeni tehtnico z dvema skodelicama, kar simbolizira uravnoteženje dveh nasprotujočih si stvari.

Bilanca

� Ta besedni pomen ustreza tudi računovodski bilanci pri kateri obstaja dvostransko nasprotje nominalnih oziroma realnih vrednosti, pri čemer sta obe strani razdeljeni po določenih kriterijih.

� Končna vsota ene in druge strani mora biti enaka.

Bilanca stanja

� Tako govorimo o aktivi (premoženje, sredstva) in o pasivi (kapital, obveznosti).

� Obratno velja za bilanco stanja.

� Poznamo še bilanco uspeha, bilanci finančnih tokov in bilanco denarnih sredstev. Tudi pri teh morata biti leva in desna stran uravnoteženi.

Redne bilance

� Bilance, ki se sestavljajo v rednih in zakonsko predpisanih obdobjih imenujemo redne bilance.

� V to skupino spadajo letni izkaz stanja in uspeha, izkaz finančnih tokov in izkaz denarnih sredstev.

Posebne bilance

� se sestavljajo za posebne namene in se od rednih lahko razlikujejo po obliki in vsebini.

Vanje lahko uvrstimo: � otvoritveno bilanco, � likvidacijsko bilanco, � sanacijsko bilanco, � bilanco spojitve, � stečajno bilanco

BILANCA STANJA

� Bilanca stanja ali tudi bilanca premoženja in njihovih virov prikazuje stanje premoženja in njegovih virov v določenem trenutku.

� Običajno ob zaključku poslovnega leta na dan 31.1.2 v letu.

� Vsako sredstvo mora biti svoj vir.

� Bilanca stanja tako pomeni ravnotežje med sredstvi podjetja in obveznostmi do njihovih virov.

Bilanca stanja

� Bilanca stanja nam na eni strani pove,

� kakšna je vrednost premoženja podjetja, � kakšna je sestava njegovega premoženja in na drugi

strani

� kateri so viri oziroma premoženja, � kakšen je delež lastnih in tujih virov in � kakšna je njihova sestava.

Bilanca stanja = pregled sredstev in obveznosti do njihovih virov v proučevanem trenutku.

BILANCA STANJA

Poenostavljen prikaz bilance stanja:

Osnovnasredstva Lastniški kapital

Obratnasredstva

Dolgoročne obveznosti

Kratkoročne obveznosti

AKTIVA PASIVA

Bilanca stanja

� Sredstva, izkazana v aktivi bilance stanja, so premoženje podjetja, ki se lahko pojavlja v obliki stvari, pravic in drugih oblikah.

� Obveznosti do virov sredstev kažejo stanje financiranja podjetja iz finančnega zornega kota.

� Te obveznosti se izkažejo v pasivi bilance stanja na določen dan.

BILANCA PREMOŽENJA IN NJEGOVIHBilanca stanja VIROV

SREDSTVA OBVEZNOSTI DO VIROV SRED.

A. STALNA SREDSTVA A. KAPITALI. Neopredmetena dolgor. sred.

II. Opredmetena osnovna sredstva

III. Dolgoročne finančne naložbeIV. Popravek kapitala

B. GIBLJIVA SREDSTVA

I. Zaloge

II. Dolgoročne terjatve iz poslovanja

III. Kratkoročne terjatve iz poslovanja

IV. Kratkoročne finančne naložbe

V. Denarna sredstva

VI. Aktivne časovne razmejitve

I. Osnovni kapitalII. Vplačani presežek kapitalaIII. RezerveIV. Preneseni čisti dobiček ali izgubaV. Revalorizacijski popravek kapitala

B. DOLGOROČNE REZERVACIJE

C. DOLGOROČNE OBVEZ. IZ FINANCIRANJA

Č. DOLGOROČNE OBVEZ. IZ POSLOVANJA

D. KRATKOROČNE OBVEZ. IZ FINANCIRANJA

E. KRATKOROČNE OBVEZ. IZ POSLOVANJA

F. PASIVNE ČASOVNE RAZMEJITVE

Bilanca stanja

Bilanca uspeha

� Bilanca uspeha prikazuje stroške, donose in poslovni izid

� V njej izkažemo vse stroške, ki izhajajoiz poslovanja

Vpliv poslovanja na bilanco stanja in uspeha

� V začetku vsakega obračunskega obdobja ima poslovni sistem sredstva in obveznosti do njihovih virov, ki so prikazani v začetni bilanci stanja.

� Prva postavka v bilanci uspeha se pojavi šele tedaj, ko pri svojem poslovanju uresniči kake prihodke ali odhodke.

� Ob koncu obračunskega obdobja nato v bilanci stanja prikaže končna sredstva in obveznosti do njihovih virov,

� v bilanci uspeha pa vse prihodke z odhodki in poslovnim izidom

� Bilanci stanja in bilanca uspeha sta močno medsebojno prepleteni.

� Neposredno ju povezuje dobiček, ki je namenjen razširjeni reprodukciji podjetja.