Embed Size (px)

Citation preview

NG Finance – 152, boulevard Haussmann – 75008 Paris Téléphone : + 33 (0) 1 84 16 40 52 – Email : [email protected]

NG Finance est une Société par Actions Simplifiée de droit français.

N° SIRET : 532 208 709 00016 N° TVA intra FR 28532208709 NG Finance est membre de l’ACIFTE. Les Associés sont membres de la SFEV et de la SFAF.

Paris, le 29 mai 2017

EMISSION D’OBLIGATION CONVERTIBLES

RAPPORT DE L’EXPERT INDEPENDANT

Mai 2017

Page 2

SOMMAIRE I. Contexte de l’Opération .................................................................................................................. 5

II. Présentation de NG Finance ........................................................................................................... 6

II.1 Présentation du Cabinet .......................................................................................................... 6

II.2 Equipe associée à la réalisation de la mission ....................................................................... 6

II.3 Attestation d’indépendance ..................................................................................................... 7

II.4 Code déontologique ................................................................................................................ 7

II.5 Diligences effectuées par NG Finance ................................................................................... 8

II.6 Calendrier de l’étude ............................................................................................................... 8

II.7 Liste des personnes rencontrées ............................................................................................ 9

II.8 Limites de notre étude ............................................................................................................. 9

II.9 Rémunération .......................................................................................................................... 9

III. Présentation de la Société ........................................................................................................ 10

III.1 Présentation des activités de la Société ............................................................................... 12

III.1.1 Activités et business units ............................................................................................. 12

III.1.2 Répartition de l’activité .................................................................................................. 13

III.1.3 Chiffres clés historiques ................................................................................................ 13

III.2 Actionnariat de la Société ..................................................................................................... 14

III.2.1 Nombre d’actions et droits de vote ................................................................................ 14

III.2.2 Instruments donnant accès au capital .......................................................................... 15

III.3 Plan de retournement ............................................................................................................ 16

IV. Travaux d’évaluation ................................................................................................................. 16

IV.1 Méthodologies retenues ........................................................................................................ 17

IV.2 Méthodologies non retenues ................................................................................................. 17

IV.3 Valorisation par le cours de bourse ...................................................................................... 18

IV.4 Valorisation par les DCF ....................................................................................................... 20

IV.4.1 Hypothèses du plan d’affaires (2017e – 2021e) ........................................................... 20

IV.4.2 Calcul des corrélations sectorielles et du Beta ............................................................. 20

IV.4.3 Taux d’actualisation et coût moyen pondéré du capital (CMPC) .................................. 20

IV.4.4 Taux de croissance à long terme .................................................................................. 21

IV.4.5 Valeur terminale ............................................................................................................ 21

IV.4.6 Passage de la valeur d’entreprise à la valeur des fonds propres ................................. 21

IV.4.7 Valeur de marché des dettes financières nettes ........................................................... 21

IV.4.8 Valeur de marché des obligations convertibles et impact sur la valorisation ............... 21

IV.4.9 Résultats de la méthode DCF et synthèse ................................................................... 22

IV.5 Valorisation par l’ANC ........................................................................................................... 23

Mai 2017

Page 3

V. Synthèse de valorisation ............................................................................................................... 24

V.1 Valorisation pré-conversion ................................................................................................... 24

V.2 Impact de la dilution suivant la conversion des OC à 100% en actions ............................... 24

VI. Conclusion ................................................................................................................................. 25

VII. Annexes .................................................................................................................................... 26

Mai 2017

Page 4

ADVENIS

EMISSION D’OBLIGATIONS CONVERTIBLES RAPPORT D’EXPERTISE INDEPENDANTE

NG FINANCE S.A.S Advenis, société anonyme au capital de 4 725 492 €, identifiée sous le numéro RCS 402 002 687, ayant son siège social au 51, rue de Saint-Cyr 69009 Lyon (ci-après dénommée la « Société » et, conjointement avec ses filiales et participations, le « Groupe »), envisage la réalisation d’une opération de restructuration financière (ci-après l’ « Opération ») consistant en une nouvelle émission d’obligations convertibles (ci-après l’ « Emission d’OC »). Advenis est un groupe indépendant spécialisé dans la conception, la distribution et la gestion d'actifs immobiliers et financiers. Au service d'une clientèle institutionnelle et privée, le Groupe propose une offre globale intégrée articulée autour de 3 pôles d'activités : ▪ la gestion d'actifs ; ▪ la gestion privée et la distribution ; ▪ la production immobilière et les services immobiliers. Les actions composant le capital de la Société sont admises aux négociations sur le marché Euronext Paris compartiment C. Le nombre d’actions au 19/05/2017 (ci-après la « date d’évaluation ») est de 7 875 820 décomposé comme suit : ▪ 5 145 724 actions détenues par Inovalis (65,45%) ; ▪ 583 598 actions détenues par Hoche Partners Private Equity (7,41%) ; ▪ 2 137 370 actions libres (27,14%). L’Emission d’OC envisagée consiste en l’émission d’obligations convertibles de 5,0 millions d’euros de valeur nominale, représentant 2 252 252 OC au prix de souscription unitaire de 2,22 euros. Ces dernières ont les caractéristiques suivantes : (i) valeur nominale unitaire de 2,22 euros, (ii) taux d’intérêt versé semestriellement de 6,0%, (iii) taux d’intérêt capitalisé de 9,0%, (iv) parité de conversion de 1 OC pour 1 action de la Société, (v) prix de conversion de 2,87 euros par action, (vi) remboursement in fine à la date d’échéance du 31 juillet 2020, (vii) rachat possible par la Société moyennant un TRI de 10% (du 31/07/2017 au 31/01/2017) ou moyennant un TRI de 20% (du 31/01/2018 au 31/07/2019), (viii) droit de l’émetteur de décider de la conversion si la moyenne pondérée par les volumes du cours de bourse pendant les soixante jours de bourse précédent le 30 juin 2020 est supérieur à 2,87 euros, (ix) absence de restriction de cession, (x) ordre de remboursement : senior par rapport aux actions ordinaires de la Société et junior par rapport aux créanciers non subordonnés, présents et futurs, de la Société et aux créanciers subordonnés de la Société autres que les dettes présentes ou futures des créanciers qui ont le même rang ou sont supposés être pari passu ou junior par rapport aux OC. L’émission d’OC sera réservée à l’un des actionnaires historiques de la Société, à savoir Hoche Partners Private Equity. La conversion de l’ensemble des OC en actions résulterait ainsi en la création de 2 252 252 actions nouvelles soit 22,2% du capital de la Société à la date d’évaluation. En ce sens, l’Opération envisagée modifiera la structure de l’actionnariat de la Société, au sein de laquelle Inovalis détiendrait 50,90% (contre 65,45% avant conversion) et Hoche Partners Private Equity 28,00% (contre 7,41% avant conversion). A la demande de la Société, NG Finance intervient en qualité d’expert indépendant dans le cadre de l’Opération. Cette intervention à fait l’objet d’une lettre de mission signée datée du 9 mai 2017. Il nous est demandé de nous prononcer sur le caractère équitable des conditions financières de l’Opération pour les actionnaires de la Société.

Mai 2017

Page 5

I. Contexte de l’Opération Suite au rapprochement d’Avenir Finance et Inovalis en 2014, une réorientation de l’approche des risques immobiliers conduit à une révision de leur évaluation, des difficultés d’intégration se créent dans plusieurs métiers, et des coûts exceptionnels sont engendrés par les opérations de croissance externe. En 2015, les performances commerciales sont en retrait pour les activités immobilières et les coûts liés au lancement des nouvelles activités n’ont pas atteint leur seuil de rentabilité. Le résultat opérationnel progresse en 2016 mais demeure négatif et intègre progressivement les frais liés aux rapprochements. La Société enregistre ainsi des pertes opérationnelles importantes entre 2014 et 2016 (-1,9 m€ en 2014, -10,6 m€ en 2015 et -6,6 m€ en 2016). Afin de retrouver une meilleure santé financière, la direction d’Advenis a pris la décision de mettre en place un plan de retournement. Au 31 décembre 2016, la structure financière d'Advenis est composée de 15,7 millions d'euros de fonds propres et d'une dette financière moyen terme de 6,2 millions d'euros (11,8 millions d'euros auxquels sont soustraits 5,6 millions d'euros d'emprunts participatifs). Au titre de l'exercice 2016, la variation de trésorerie est de -7,6 millions d'euros en lien avec la perte réalisée au niveau du résultat opérationnel courant. En 2017, Advenis entend continuer à bénéficier des impacts favorables du plan de retournement, tout en maintenant sa spécificité en intervenant à chaque étape de la chaîne de valeur. Dans ce contexte de recouvrement opérationnel, la Société souhaite émettre des OC réservée à Hoche Partners Private Equity afin de soutenir à la fois la croissance des deux prochaines années mais également pour se concentrer sur la réalisation de la restructuration du Groupe initiée en 2014.

Mai 2017

Page 6

II. Présentation de NG Finance

II.1 Présentation du Cabinet

NG Finance est un cabinet de référence en expertise et conseil indépendant spécialisé sur les activités d’évaluation et de conseil financier pour les sociétés cotées et non cotées, en France et à l’international. Le cabinet propose un large panel de solutions en finance d’entreprise dans les trois domaines que sont : l’évaluation financière, l’assistance aux contentieux et arbitrages, les modélisations comptables et financières. Fortes d’expériences significatives au sein de banques d’investissement de premier plan et des grands cabinets de conseil, les équipes de NG Finance répondent aux exigences techniques d’expertise indépendante ainsi qu’aux règles de bonne conduite et de déontologie auxquelles elles sont soumises. Ses membres respectent ainsi en permanence les règles et les méthodologies d’évaluation par catégories d’actifs conformes aux meilleures pratiques. Les équipes interviennent régulièrement pour le compte de sociétés en France mais aussi à l’international. Leurs travaux d’évaluation financière s’inscrivent dans le cadre : ▪ d’opérations de restructurations légales internes (apport, cession, fusion d’entités légales et/ou

branches d’activités de groupes) ; ▪ d’opérations de restructuration de capital (augmentation de capital, entrée/sortie de minoritaires,

financement externe, etc.) ; ▪ de réalisation ou revue d’allocation du prix d’acquisition et de travaux de réalisation ou revue de

tests de dépréciation. ▪ Le cabinet a également développé une expertise réputée sur les problématiques de :

➢ valorisation d’actifs incorporels (brevets, molécules, etc.) et d’actifs corporels (terrains, équipements industriels, stocks, etc.) ;

➢ valorisation d’instruments financiers (Bons de Souscription d’Actions (BSA), Obligations convertibles (OC), Actions De Préférence (ADP), Attributions Gratuites d’Actions (AGA), etc.).

II.2 Equipe associée à la réalisation de la mission

La présente mission a été réalisée par Jacques-Henri HACQUIN, Associé Fondateur du cabinet NG Finance, avec le concours de Ghislain d’OUINCE (Manager), de Christophe LAM (Analyste) et d’Alexis SZABO (Analyste), et revue par Olivier SCHWAB, Associé Fondateur du cabinet NG Finance. Jacques-Henri HACQUIN dispose de plus de 10 années d’expérience professionnelle au sein de banques d’affaires et de cabinets d’audit et de conseil en « Corporate Finance » (valorisation, modélisation financière, fusions & acquisitions). Il conduit régulièrement des missions d’attestation d’équité et d’évaluation portant sur des opérations publiques ou privées. Jacques-Henri HACQUIN est diplômé du mastère spécialisé en Ingénierie Financière de l’EM Lyon. Il est membre de la Société Française des Analystes Financiers (SFAF), de la Société Française des Evaluateurs et de l’ACIFTE, association agréée et visée par l’AMF, enregistré sous le numéro AMF B000195 (Statut CIF). Par ailleurs, Jacques-Henri HACQUIN est l’auteur d’articles publiés dans la presse spécialisée (Les Echos, Option Finance, Echange, Fusions & Acquisitions Magazine, l’Agéfi) et est maitre de conférences à l’EM Lyon. Olivier SCHWAB dispose de plus de 20 années d’expérience professionnelle au sein de banques d’affaires et de cabinets d’audit et de conseil en finance d’entreprise (valorisation, modélisation financière, fusions & acquisitions). Il a précédemment travaillé durant 10 ans pour le cabinet Ernst & Young (devenu EY), à Londres et à Paris, où il a largement contribué au développement des lignes de services Evaluation et Modélisation Financière avant de devenir responsable pour la France du département dédié au conseil en évaluation financière au sein de KPMG Corporate Finance.

Mai 2017

Page 7

Il possède une expérience significative dans les missions d’évaluation à caractère transactionnel (expertises indépendantes / attestations d’équité, fusions & acquisitions, litiges, etc.), fiscal (réorganisations juridiques, plans d’intéressement de cadres et salariés), comptable (allocations du prix d’acquisition, tests de dépréciation) et financier (cartographies et gestions de portefeuilles de participations). Olivier SCHWAB est diplômé du mastère spécialisé en Ingénierie Financière de l’EM Lyon, membre de la Société Française des Evaluateurs (SFEV), de l’ACIFTE, de la SFAF et de l’EFFAS, agréées et visées par l’AMF (Statut CIF, n°13000811) et maître de conférences à Science Po Paris. Ghislain d’OUINCE dispose d’une expérience professionnelle de près de 6 ans dans le domaine de l’expertise financière et intervient régulièrement dans l’évaluation de sociétés cotées et non cotées et en évaluation de produits financiers complexes. Ghislain d’OUINCE occupait auparavant des postes à responsabilité au sein de banque d’affaires (C.W. Downer) et en banques d’investissements (CA CIB et CM CIC Securities). Il est diplômé de l’EM Lyon en spécialisation Finance d’Entreprise. L’équipe associée à cette mission comprend également : ▪ Christophe LAM est diplômé en Ingénierie Financière de la Sorbonne où il enseigne, et maître

de conférences à Science Po Paris en évaluation. Avant de rejoindre NG Finance, Christophe LAM était Analyste Financier Sénior à la Société Générale (New York et Paris) au sein de laquelle il a travaillé sur les opérations en capital et en Transaction Services au sein de KPMG.

▪ Alexis SZABO est diplômé de NEOMA Business School et candidat au niveau II de la certification CFA. Avant de rejoindre NG Finance, Alexis a travaillé au sein de Natixis et d’Omnes Capital en tant qu’Analyste Financier.

II.3 Attestation d’indépendance

Le cabinet NG Finance est indépendant de la Société, de l’Initiateur et de leurs conseils juridiques et financiers (les « Conseils »), ainsi que de l’établissement présentateur désigné dans le cadre de l’Offre : ▪ NG Finance n’a aucun lien juridique ou financier avec la Société, l’Initiateur et les Conseils ; ▪ nous ne nous trouvons dans aucune des situations de conflit d’intérêt au sens de l’article 261-4 du

règlement général de l’AMF et de l’article 1 de l’instruction AMF n°2006-08 susmentionnée ; ▪ nous considérons que la mission qui nous est confiée ne nous conduit pas à intervenir de façon

récurrente avec les Conseils et l’établissement présentateur. Conformément à l’article 261-4 du règlement général de l’AMF, nous attestons donc de l’absence de tout lien passé, présent ou futur connu avec la Société, l’Initiateur, les Conseils, susceptible d’affecter notre indépendance et l’objectivité de notre jugement lors de l’exercice de notre mission, nous avons ainsi été en mesure d’accomplir cette mission en toute indépendance. Le cabinet NG Finance a également signée une déclaration d’indépendance dans sa lettre de mission.

II.4 Code déontologique

NG Finance est membre de l’ACIFTE (Analystes et Conseillers en Investissements Finance et Transmission d’Entreprise) et immatriculé auprès de l’ORIAS (n°13000811) et s’engage ainsi à respecter les règles et règlements qui régissent l’activité des Conseiller en Investissements Financiers (« CIF ») et notamment le Code de Bonne Conduite. Le large éventail de compétences dont le cabinet dispose en matière d’analyse et d’évaluation financières et les procédures mises en œuvre en interne garantissent le contrôle qualité préalable, à la fois exigeant et indépendant, requis par ce type de mission. Conformément à la pratique usuelle en matière d’expertise indépendante, nos travaux d’évaluation respectent les principes suivants :

Mai 2017

Page 8

▪ principe d’examen critique : Ce principe nous a conduits à considérer l’ensemble des données fournies par la direction ou les sources externes avec un œil critique. Nous avons ainsi jugé du caractère raisonnable du plan d’affaires établi et validé par la direction de la société ;

▪ principe de transparence : Nous avons communiqué au conseil d’administration un rapport détaillé présentant notre travail et nos conclusions. Les sources d’informations et des données utilisées ont été clairement indiquées. Notre rapport justifie le choix ou l’exclusion des méthodes ou références d’évaluation ;

▪ principe de cohérence et de pertinence : Nous nous sommes assurés de la cohérence des paramètres entre eux ainsi que des sources externes dont nous disposions.

II.5 Diligences effectuées par NG Finance

La mission d’expertise indépendante confiée à NG Finance a été conduite sous la responsabilité de Jacques-Henri HACQUIN, Associé, assisté d’un Manager et de deux analystes. La revue des travaux sera assurée par Olivier SCHWAB, Associé. Les diligences conduites depuis le 9 mai 2017 ont consisté en la prise de connaissance de l’activité de la Société et de ses filiales et, au terme d’un diagnostic à partir de ces informations, en une valorisation multicritères de la Société. Nous avons également procédé à l’analyse financière de l’Opération et vérifié le traitement en équité des acteurs qui y sont impliqués. Nos diligences ont entre autres comporté : ▪ des contacts et réunions avec les personnes en charges de l’Opération au sein du Groupe, de ses

Conseils, ainsi que des représentants des Créanciers ; ▪ l’analyse de l’avis de convocation à l’assemblée générale mixte du 29 juin 2017 ; ▪ la prise de connaissance des supports de présentation de l’Opération et de la documentation

juridique s’y rapportant, en particulier le Termsheet des OC ; ▪ l’analyse des faits historiques ayant marqués la vie de la Société ; ▪ l’analyse des données comptables et financières historiques du Groupe ; ▪ l’analyse historique de l’évolution du cours de bourse de l’action sur une période récente et de la

liquidité du marché des titres ; ▪ l’examen de l’information publique et réglementée de la Société et notamment des derniers

documents de références ; ▪ la lecture des notes de l’analyste en charge du suivi du titre de la Société (Wright Investors’

Service) ; ▪ la mesure des contraintes d’investissement et de financement afférentes à l’activité du Groupe ; ▪ l’étude détaillée du plan d’affaires par filiale et du plan d’affaires consolidé du Groupe de 2017 à

2021, par comparaison notamment entre les prévisions établies antérieurement à l’Opération et les réalisations des derniers exercices clos ; Cette étude a été menée en relation avec les responsables opérationnels en charge de l’élaboration du plan d’affaires ;

▪ la valorisation multicritères de la Société ; ▪ l’appréciation du Prix de conversion au regard de la valorisation multicritères de la Société ; ▪ Rédaction du Rapport d’Expert Indépendant.

II.6 Calendrier de l’étude

La période de travaux s’étend du 9 mai 2017, date d’envoi de la lettre de mission, au 29 mai 2017, date de remise du présent rapport. Cette période comprend, au-delà des travaux effectués, des entretiens physiques avec le Management de la Société, des échanges réguliers de mails (demandes d’informations complémentaires adressées notamment auprès du Directeur Administratif et Financier de la Société) et des entretiens téléphoniques, avec le Management ou d’autres intervenants dans le cadre de l’Opération.

Mai 2017

Page 9

II.7 Liste des personnes rencontrées

Au cours de notre mission, nous avons pu échanger avec les personnes suivantes : ▪ Monsieur Rodolphe MANASTERSKI, Directeur Général Délégué d’Advenis ; ▪ Monsieur Yoann PINET, Directeur Financier d’Advenis ; ▪ Madame Cécile MARAIS, Secrétaire Générale, Juridique et Réglementaire d’Advenis ; ▪ Maître Guillaume GIULIANI, Avocat au sein du cabinet Desfilis ; ▪ Maître Sophie FOURNIER-DEDOYARD, Avocate au sein du cabinet Desfilis ; ▪ Monsieur Jean Daniel COHEN, Directeur de participation au sein de Hoche Partners.

II.8 Limites de notre étude

Nous n’avons effectué aucune revue physique et aucune évaluation indépendante des immobilisations, de l’actif ou du passif du Groupe à l’exception des OC. Nous n’avons effectué aucune revue indépendante des litiges en cours ou potentiels, des recours, réclamations ou autres responsabilités potentielles dont le Groupe fait ou pourrait faire l’objet. Conformément à la pratique usuelle en matière d’expertise indépendante, nos travaux d’évaluation n’avaient pas pour objet de valider les informations historiques et prévisionnelles utilisées, dont nous nous sommes limités à vérifier la vraisemblance et la cohérence. Nous avons donc considéré que toutes les informations économiques, comptables, financières et juridiques que la Société ou ses conseils nous ont communiquées dans le cadre de notre mission étaient sincères et transmises de bonne foi. Le présent rapport possède uniquement un rôle d’information envers les actionnaires actuels de la Société. Il n’a pas vocation à recommander la participation d’un potentiel investisseur au sein de la Société.

II.9 Rémunération

Le montant des honoraires forfaitaires (et donc non conditionnés par le résultat de l’Opération) perçus par NG Finance au titre de la présente mission est compris entre 58 000 et 60 000 € hors taxes et débours.

Mai 2017

Page 10

III. Présentation de la Société En 1995, Danyel Blain fonde Avenir Finance. La société compte alors 4 salariés et des partenariats avec 30 cabinets de gestion de patrimoine indépendants. A partir de 1997, la Société s’engage dans une activité dédiée à l'immobilier ancien en créant sa première filiale, Avenir Finance Immobilier. Elle s’introduit en bourse l’année suivante Entre les années 2000 et 2013, le développement va s’opérer au travers de créations de filiales, d’acquisitions successives et de réorganisations internes autour des trois pôles d’activité actuels que couvre la Société : Activité de distribution et gestion d’actifs : ▪ Création d'Avenir Finance Gestion, filiale dédiée à l'investissement non coté ; ▪ Création d'Avenir Finance Investissement, filiale dédiée à la gestion d'actifs ; ▪ Création d'Avenir Finance Corporate et développement de l'activité Corporate avec le rachat de

FF&T Equity ; ▪ Rachat de Sicavonline par Avenir Finance afin d’étendre la distribution directe et indirecte des

produits du groupe ; ▪ Acquisition de la société PLG Capital par la société d'investissement, renommée Avenir Finance

Investment Managers ; ▪ Acquisition de Dexter et Financière Vendôme ; ▪ Cession de 80% de la filiale dédiée au non coté, Avenir Finance Gestion, à la branche Private

Equity du Groupe Pelican. Avenir Finance conserve 20% du capital d'Avenir Finance Gestion et reste, dans le cadre du partenariat commercial qui accompagne la cession, le distributeur de l'offre en non coté dédiée aux investisseurs privés ;

▪ Renforcement du partenariat capitalistique et commercial conclu en 2009 entre Avenir Finance et Ageas France. Le groupe Avenir Finance intègre l'ensemble du Réseau Salariés d'Ageas France dans sa structure de Gestion Privée, Avenir Finance Gestion Privée. Ageas France entre à hauteur de 35 % dans Avenir Finance Gestion Privée et exerce l'option d'achat qui lui permet d'augmenter sa participation dans Sicavonline à 49%.

Activité de services immobiliers : ▪ Obtention d’une extension d'agrément pour la gestion immobilière, et lancement de la SCPI

Malraux Renovalys par Avenir Finance Investment Managers.

Activité de production immobilière : ▪ Internalisation des services de gestion locative et immobilière et adoption d’une nouvelle

dénomination par la société Régie Pierres, créée en 2009 : Avenir Finance Gestion & Property. ▪ Lancement de l'activité de contractant général non exécutant avec la société Aupéra. En parallèle, la cotation et la détention du capital de la Société évoluent : ▪ Transfert du groupe Avenir Finance au Second Marché de la Bourse de Paris - aujourd'hui

Eurolist C. ▪ Avenir Finance Corporate est agréé Listing-Sponsor sur Alternext, le marché dédié aux PME. ▪ Avenir Finance créé la Fondation Avenir Finance dont la vocation est de soutenir des projets liés

à l'environnement et plus particulièrement aux problématiques de l'eau. ▪ Ageas France entre, à hauteur de 1,64 %, au capital de la société de gestion Avenir Finance

Investment Managers. En 2014, Avenir Finance et Inovalis concluent une opération de rapprochement approuvée à 94% par l'Assemblée Générale d'Avenir Finance le 18 juillet 2014. Stéphane Amine, actionnaire majoritaire et co-fondateur du groupe Inovalis devient Président Directeur Général d'Avenir Finance. Il succède ainsi à Danyel Blain. En 2015, le groupe Avenir Finance reprend l'activité de Gemofis, société de conseil en immobilier d'entreprise. Avenir Finance est rebaptisée Advenis et s'accompagne d'un changement de marque. Advenis lance la commercialisation d'Eurovalys, la seule SCPI du marché investie en immobilier de bureaux en Allemagne.

Mai 2017

Page 11

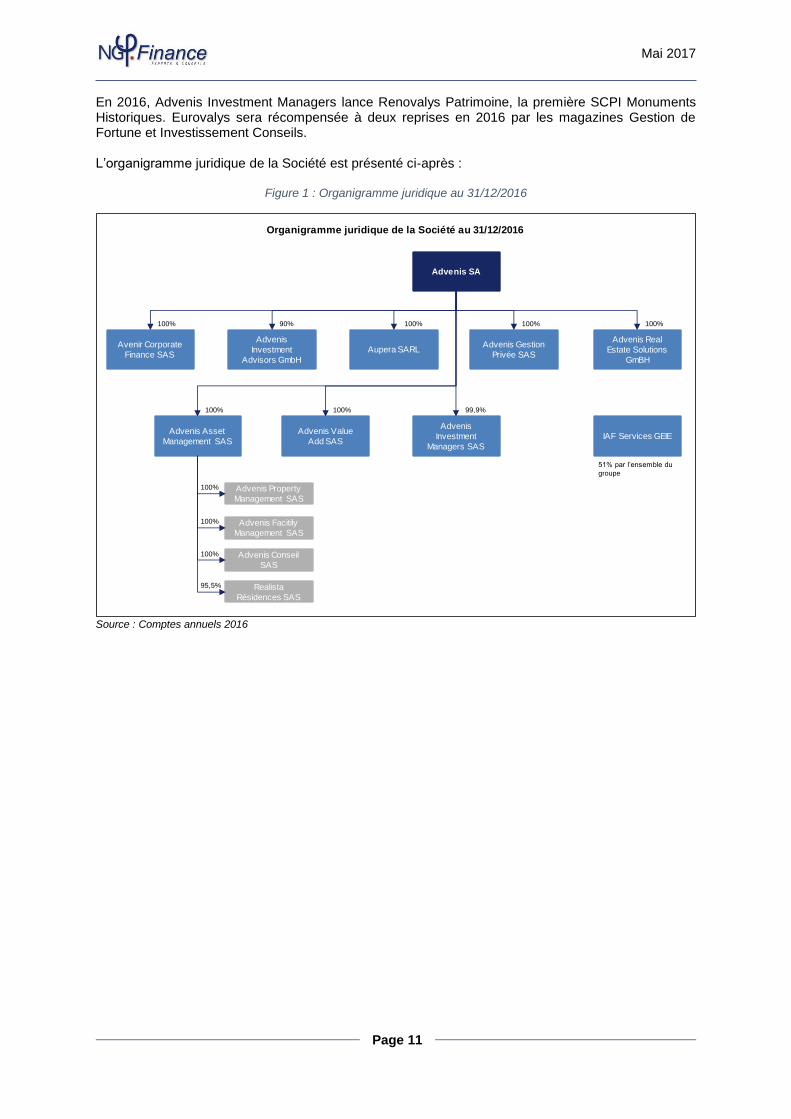

En 2016, Advenis Investment Managers lance Renovalys Patrimoine, la première SCPI Monuments Historiques. Eurovalys sera récompensée à deux reprises en 2016 par les magazines Gestion de Fortune et Investissement Conseils. L’organigramme juridique de la Société est présenté ci-après :

Figure 1 : Organigramme juridique au 31/12/2016

Source : Comptes annuels 2016

Advenis SA

Avenir Corporate

Finance SAS

Advenis

Investment

Advisors GmbH

Aupera SARLAdvenis Gestion

Privée SAS

Advenis Real

Estate Solutions

GmBH

Advenis Asset

Management SAS

Advenis Value

Add SAS

Advenis

Investment

Managers SAS

IAF Services GEIE

Advenis Property

Management SAS

Advenis Facitily

Management SAS

Advenis Conseil

SAS

Realista

Résidences SAS

100% 90% 100% 100% 100%

51% par l’ensemble du

groupe

99,9%100%100%

100%

100%

100%

95,5%

Organigramme juridique de la Société au 31/12/2016

Mai 2017

Page 12

III.1 Présentation des activités de la Société

III.1.1 Activités et Business Units

Avec plus de 7 milliards d’euros d’actifs gérés et plus de 500 collaborateurs implantés en France et en Allemagne, Advenis est organisé autour de trois pôles d’activités. La Société propose à ses clients un processus d’intégration verticale, soit un suivi du début à la fin de leurs projets d’investissement. L’offre de la Société se structure comme suit : ▪ L’activité de distribution et de gestion d’actifs (DGA) consiste en la conception et la gestion

d’actifs immobiliers et financiers tels que des OPCVM ou des SCPI. En intervenant dans le processus de rénovation et de repositionnement des biens proposés, Advenis a pour objectif d’optimiser et de valoriser les actifs proposés à ses clients.

▪ L’activité de services immobiliers (SI) offre à ses clients un accompagnement durant leur processus d’investissement immobilier par le biais de conseils en transaction et en investissement, de facility management et de property management.

▪ L’activité de production immobilière (PI) propose une offre de construction, réhabilitation et gestion de bâtiments, en se positionnant principalement dans le secteur de l’immobilier ancien, et dans la gestion de résidences étudiantes à Rennes ainsi qu’à Lille.

L’organigramme opérationnel de la Société est présenté ci-après :

Figure 2 : Organigramme opérationnel au 31/12/2016

Source : Comptes annuels 2016

Organigramme opérationnel de la Société au 31/12/2016

Distribution et gestion

d’actifs (DGA)Services immobiliers (SI) Production immobilière (PI)

Advenis Gestion Privée

Advenis Investment

Managers

Avenir Corporate

Finance

Advenis Property

Management

Advenis Facilities

Management

Advenis Asset

Management

Advenis Conseil

Advenis Real Estate

Solutions

Advenis Investment

Advisory

Aupéra

Advenis Value Add

Réalista Résidence

Advenis SA

Mai 2017

Page 13

III.1.2 Répartition de l’activité

La répartition du chiffre d’affaires entre 2014 et 2016 confirme une évolution du business modèle de la Société. L’activité distribution et gestion d’actifs a été la plus contributrice en 2016, en augmentation de 12,9 points par rapport à l’année 2015, et en constante progression depuis 2014. A contrario, la contribution de l’activité services immobiliers est restée stable tandis que la production immobilière a diminué en 2016 de 14,4 points dans la part du chiffre d’affaires du Groupe.

Figure 3 : Répartition de l’activité

Source : Comptes annuels 2016

III.1.3 Chiffres clés historiques

De 2014 et 2015, les revenus croient de 65,2% puis connaissent une diminution de l’ordre de 22,8% entre 2015 et 2016. La distribution et la gestion d’actifs a progressé de 8,0%, passant de 27 673 k€ en 2015 à 29 886 k€ en 2016. Toutefois, la part des services immobiliers a diminuée de 19,1% entre 2015 et 2016, cette baisse s’explique essentiellement par une transaction exceptionnelle de 4,0 m€ (2015). La partie production immobilière a quant à elle pâti de la réduction de l’activité à hauteur de 52,8% de la filiale Aupéra en 2016 en raison d’un projet de rénovation arrivant à son terme. Par ailleurs, le résultat net consolidé de la Société est fortement impacté en 2015 par une dépréciation

d’actifs dans le pôle services immobiliers d’un montant de 9,4 m€. En 2016, les résultats sont en

progression de 45,7%, mettant en exergue les premiers signes d’un retour à des marges excédentaires,

avec entre autres une meilleure maitrise des coûts opérationnels.

24,7%

44,6%

30,7%32,1% 31,0%

36,9%

45,0%

32,5%

22,5%

0%

10%

20%

30%

40%

50%

Distribution et gestion d 'actifs Services Immobiliers Production immobilière

Répart

itio

n d

u c

hif

fre d

'aff

aires e

n %

Répartition du chiffre d'affaires (2014 à 2016)

2014 2015 2016

Mai 2017

Page 14

Figure 4 : Evolution des agrégats financiers

Source : Comptes annuels 2016

Figure 5 : Compte de résultat historique

Source : rapport annuel 2016

*Notons qu’en 2015, les apports d’affaires réalisés par le pôle distribution et gestion d’actifs pour le compte du pôle production immobilière sont comptabilisés dans le chiffre d’affaires de ce dernier. Le retraitement est effectué à partir de 2016.

III.2 Actionnariat de la Société

Les titres de la Société, dont nous rappelons ci-après les caractéristiques et conditions d’émission, sont admis aux négociations sur le marché Euronext Paris (Compartiment C).

III.2.1 Nombre d’actions et droits de vote

L’actionnariat de la Société est composé d’Inovalis en tant qu’actionnaire principal et stratégique, et le flottant est détenu par Hoche Partners Private Equity Investors ainsi que par des minoritaires. Notons que, au 31/12/2016 : ▪ Inovalis détenait 65,45% du capital et plus de deux tiers des droits de vote (75,93%) ; ▪ Hoche Partners Private Equity Investors détenait 7,42% du capital et 4,3% des droits de vote. ▪ Autres : 27,14% (en circulation sur Euronext)

-3,8%-12,3%

-10,0%-4,8%

-26,4%-18,2%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

(54 000)

(34 000)

(14 000)

6 000

26 000

46 000

66 000

86 000

FY 2014 FY 2015 FY 2016

En %

de C

AC

hiffr

e d

'affaires e

n k

€

Evolution des chiffres clés historiques

DGA SI PI Résultat opérationnel courant Résultat opérationnel

FY 2014 FY 2015 * FY 2016 Variation 15/16

En k€ DGA SI PI Total DGA SI PI Total DGA SI PI Total

Chiffre d'affaires consolidé 12 865 23 232 16 023 52 120 27 673 26 701 31 747 86 121 29 886 21 592 14 987 66 465

Résultat opérationnel courant (3 646) 4 474 (2 783) (1 956) (5 323) (1 154) (4 080) (10 557) (5 131) (409) (1 102) (6 642)

Résultat opérationnel (653) 2 190 (4 029) (2 493) (5 481) (12 833) (4 424) (22 737) (6 641) (3 618) (1 850) (12 109)

Résultat consolidé 589 2 410 (4 292) (1 300) (5 899) (11 283) (5 663) (22 845) (6 796) (3 492) (2 115) (12 402)

Mai 2017

Page 15

Figure 6 : Actionnariat

Actionnariat (31/12/2016) (hors titres en auto-contrôle)

En nombre % capital Nombre

Inovalis 65,45% 5 154 844

Hoche Partners Private Equity 7,42% 583 598

Autres 27,14% 2 137 378

Total actionnaires 100,00% 7 875 820

Source : Comptes annuels 2016

III.2.2 Instruments donnant accès au capital

La Société a eu recours à l’émission de produits optionnels donnant accès au capital.

III.2.2.1 Attribution d’actions gratuites (AGA)

En date du 18/12/2013 et du 25/02/2014, la Société a émis respectivement 75 000 et 25 000 AGA au profit des membres du personnel salarié ou des mandataires de la Société. En date du 18/05/2017, 4 salariés bénéficiaires de ces AGA ont quitté la Société. Ce faisant, 30 000 des AGA émises ont été annulées. Le total des AGA en vie au 19/05/2017 s’élève au nombre de 70 000. Ces AGA ayant été acquises, nous les considérons dans le total des actions à la date d’évaluation.

III.2.2.2 Stock-options (options d’achat d’actions)

95 000 stock-options ont été attribués en date du 25/02/2014 au profit des membres du personnel salarié ou des mandataires de la Société. Ces stock-options, en date du 19/05/2017, s’élèvent au nombre de 70 000, 3 salariés détenteurs de ces derniers ayant quitté la société. Afin d’atteindre le prix d’exercice fixé à 5,7 €, il faudrait que l’action augmente de 157% sur les 2,6 prochaines années. La probabilité que les stock-options soient « dans la monnaie » à l’échéance est inférieure à 1%. La valorisation des stock-options est de l’ordre de 0,03 €. L’étude de ces instruments fait ressortir une probabilité d’exercice faible, compte tenu des paramètres tels que le Strike, la maturité et la volatilité. Les stock-options sont « hors de la monnaie »1 puisque la performance attendue sur le cours de l’action doit être au minimum de +157 % afin que les stock-options soient exercés au 24/02/2020. La probabilité risque-neutre que les stock-options soient exercés est inférieure à 8%. Il est raisonnable d’estimer les impacts des stock-options comme étant nul sur le montant des capitaux propres du Groupe et sur la dilution potentielle des actionnaires.

III.2.2.3 Bons de souscription d’actions (BSA)

Lors de leur émission, les BSA ont été attribués au prix unitaire de 1,48 € et donne droit à la souscription d’une action par BSA. Chaque BSA permet de souscrire une action nouvelle à un prix fixé à 11,3 euros par action nouvelle, représentatif d’une valeur nominale de 0,60 € assortie d’une prime d’émission de 10,70 euros. 336 000 BSA ont été émis et réservés à la société Bagatelle Finance SAS. Ces options ont été souscrites en date du 05/02/2015 et sont exerçables à tout moment dans un délai de 5 ans sous peine de caducité, soit ayant comme échéance le 05/01/2020.

1 Une option est définie « hors de la monnaie » lorsque le prix de l’actif sous-jacent est inférieur au prix d’exercice. Sa valeur intrinsèque est alors nulle.

Mai 2017

Page 16

Etant hors de la monnaie, l’annonce de l’annulation des BSA précités est prévue durant l’assemblée générale mixte du 29/06/2017. Une nouvelle émission de 112 000 BSA est également prévue et réservée à la société Bagatelle Finance SAS lors de cette même assemblée (résolution n°15).

Chaque BSA donnera droit à la souscription d’une action de la Société d’une valeur nominale de 0,60 euro, représentant une augmentation de capital d'un montant nominal maximum de 1 000 000 euros. Le prix d’exercice est fixé à 8,00 euros.

La valorisation de ces BSA serait de 0,01 € euros. L’étude de ces instruments met en avant une probabilité d’exercice faible, compte tenu des paramètres tels que le Strike, la maturité et la volatilité. Les BSA sont « hors de la monnaie » puisque la performance attendue sur le cours de l’action doit être au minimum de +261 % afin que les BSA soient exercés à l’échéance. La probabilité risque-neutre que les BSA soient exercés est inférieure à 3%. Il est raisonnable d’estimer les impacts des BSA comme étant nul sur le montant des capitaux propres du Groupe et sur la dilution potentielle des actionnaires.

III.3 Plan de retournement

En 2016, la direction de la Société a mis en place un plan de retournement volontaire, en réaction aux

résultats opérationnels négatifs depuis 2014.

Ce plan de retournement a pour visée stratégique le renouement avec la croissance et la rentabilité sur

un horizon de deux ans. Ce plan intègre :

▪ La mise en œuvre d’un plan de restructuration de coûts rigoureux conduisant à une baisse des charges liées à la masse salariale et aux coûts de structure du groupe de plus de 12% ;

▪ L’arrêt des activités déficitaires ou à faible potentiel à moyen terme, avec l’arrêt par exemple de l’activité de marchand de biens ;

▪ La cession de participations minoritaires dans Sicavonline et Sicavonline Partenaires, avec un résultat comptable de -3,6 millions d’euros ;

▪ Le renforcement et le développement d’outils de contrôle et d’aide à la décision ; ▪ Une simplification de la gouvernance lancée le 13 avril 2016 lors d’un débat entre les

administrateurs ; ▪ La mise en place d’une offre produits plus attractive, en adéquation avec la typologie et les besoins

de la clientèle, qui a conduit à une performance commerciale en hausse en gestion privée, en conseil en immobilier d’entreprise et en gestion de SCPI.

L’analyse du budget de 2016 par rapport au réalisé 2016 montre que la Société (hors éléments exceptionnels) a tenu ses engagements de retournement. Ainsi, suite à l’analyse du Business Plan, nous nous montrons confiants quant à la réalisation du celui-ci.

IV. Travaux d’évaluation L’évaluation de la Société est réalisée au 19 mai 2017. Conformément aux recommandations de l’AMF, nous avons mis en œuvre une approche d’évaluation multicritères. Nous exposons ci-après les méthodes d’évaluation retenues puis les approches de valorisation qui nous sont apparues les moins pertinentes dans le contexte de l’Opération, afin d’apprécier le caractère équitable du Prix de conversion. Les données de marché utilisées pour l’évaluation multicritères de la Société, telles que les multiples des comparables et le taux d’actualisation du plan d’affaires sont arrêtées au 19 mai 2017.

Mai 2017

Page 17

IV.1 Méthodologies retenues

Nos travaux de valorisation reposent donc sur une approche multicritères comprenant : ▪ L’analyse par le cours de bourse

L’analyse historique du cours de bourse permet de déterminer un cours moyen, qui, multiplié par le nombre d’actions en circulation de la Société permet d’en estimer la valeur. Cette dernière est basée sur une analyse historique et intègre les anticipations des investisseurs sur le marché. La valeur des capitaux propres est ensuite calculée par déduction de la dette financière nette.

▪ La méthode des flux de trésorerie disponibles ou Discounted Cash Flows (DCF) La méthode des flux de trésorerie disponibles est une méthode de valorisation intrinsèque. Elle consiste en l’actualisation au coût moyen pondéré du capital des flux de trésorerie futurs générés par l’entreprise. Cette méthode implique la construction d’un horizon explicite et d’un horizon implicite de flux de trésorerie prévisionnels. L’horizon explicite est construit avec les hypothèses de croissance utilisées pour l’établissement du plan d’affaires de la Société ainsi qu’avec les hypothèses de marché. L’horizon implicite est construit en déterminant un taux de croissance à l’infini, afin de calculer une valeur terminale. La valeur des capitaux propres est ensuite calculée par déduction de la dette financière nette.

▪ L’actif net comptable (ANC) La méthode de l’actif net consolidé, ou somme des parties. Elle représente la fraction du patrimoine de l’entreprise qui appartient à ses actionnaires. L’ANC se calcule à partir du bilan comptable et après affectation du résultat. Il constitue la différence entre la valeur des biens détenus par l’entreprise et la valeur de ses dettes et provisions.

IV.2 Méthodologies non retenues

Les méthodologies suivantes n’ont pas été retenues : ▪ L’actualisation des dividendes futurs

La méthode d’actualisation des dividendes consiste à évaluer une action à partir des flux de dividendes futurs qu’elle génère. Cette méthode suppose une vision à long terme sur la politique de distribution de dividendes de la société valoriser. Dans le cas présent, la Société n’a pas versé de dividendes en 2015 et en 2016, nous ne pouvons donc pas déterminer de politique de distribution de dividendes stable à long terme du fait des résultats négatifs sur l’historique. La méthode de l’actualisation des dividendes futurs ne peut donc pas être retenue.

▪ Méthodes analogiques

Les méthodes de valorisation par les multiples transactionnels et les multiples boursiers n’ont pas été retenues étant donné le caractère non normatif des valeurs observées sur les premières années du plan d’affaires. Les marges négatives rendent impossible l’application de cette méthode et le chiffre d’affaires paraît être un indicateur peu pertinent dans l’analyse de la valorisation de la Société.

Mai 2017

Page 18

IV.3 Valorisation par le cours de bourse

Nous présentons ci-après l’évolution du cours du titre Advenis depuis mai 2012.

Figure 7 : Cours de bourse

Source : Thomson Reuters Les évènements ayant contribué aux principales évolutions du cours de bourse Advenis depuis mai 2012 sont les suivants :

- 08/10/2013 : Ageas France et Avenir Finance Gestion entrent en négociation exclusive pour

un projet de partenariat

- 01/01/2014 : Entrée de Ageas France au capital d’Avenir Finance Gestion à hauteur de 35%.

- 28/04/2014 : Rapprochement entre Avenir Finance et Inovalis.

- 15/05/2014 : Emission de 30 001 actions nouvelles.

- 07/04/2015 : Publication des résultats pro forma de l’année 2014 : baisse du résultat net de

43% par rapport à 2014.

- 07/07/2015 : Avenir Finance devient Advenis. Le changement de nom s’accompagne d’un

changement de marque.

- 10/02/2016 : la SCPI Eurovalys publie les résultats de son quatrième trimestre 2015. Cette

SCPI sera récompensée à deux reprises par les magazines Gestion de Fortune et

Investissement Conseils.

A noter que Hoche Partners est rentré au capital de la Société au cours du deuxième semestre 2014.

Sa politique d’investissement est de représenter un minoritaire actif qui n’a pas pour but de prendre

contrôle de la Société.

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

100 000

0

2

4

6

8

10

12

14

mai-12 mai-13 mai-14 mai-15 mai-16 mai-17

Volu

me é

changé

Cours

(€)

Evolution historique du titre Advenis

Cours Advenis Volume Advenis

1

1

2

3

5

6

7

2

3 5

6

7

4

4

Mai 2017

Page 19

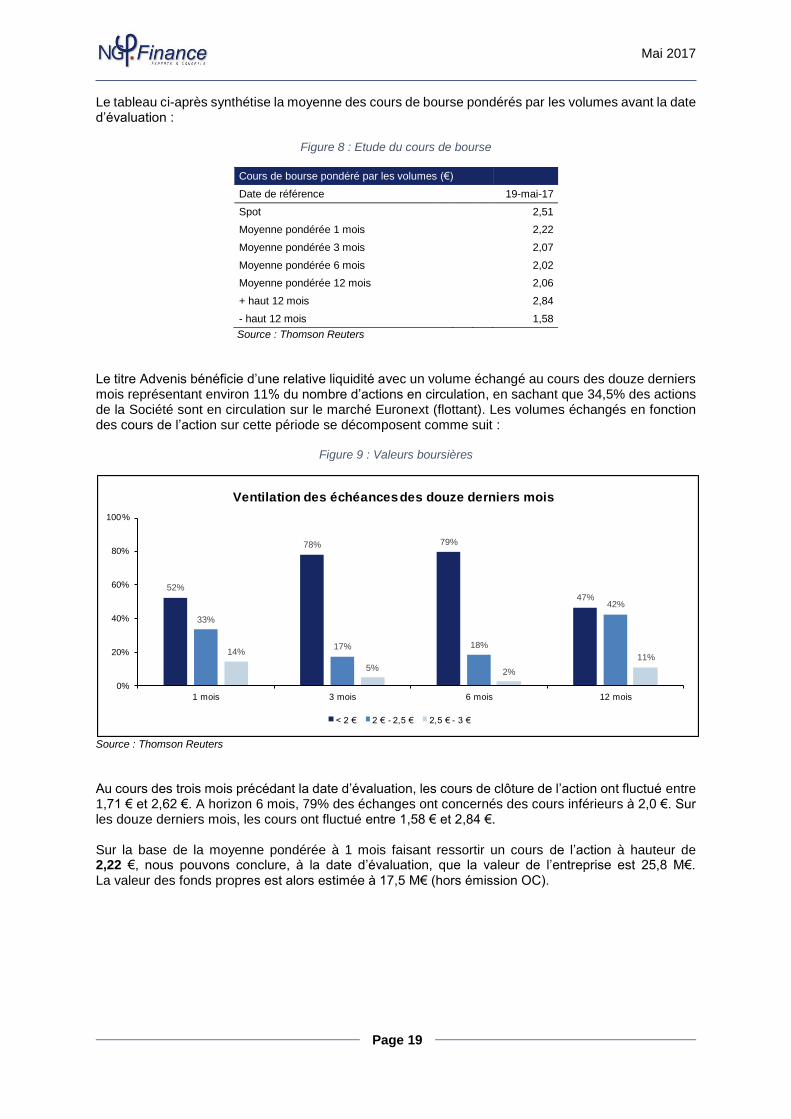

Le tableau ci-après synthétise la moyenne des cours de bourse pondérés par les volumes avant la date d’évaluation :

Figure 8 : Etude du cours de bourse

Cours de bourse pondéré par les volumes (€)

Date de référence 19-mai-17

Spot 2,51

Moyenne pondérée 1 mois 2,22

Moyenne pondérée 3 mois 2,07

Moyenne pondérée 6 mois 2,02

Moyenne pondérée 12 mois 2,06

+ haut 12 mois 2,84

- haut 12 mois 1,58

Source : Thomson Reuters Le titre Advenis bénéficie d’une relative liquidité avec un volume échangé au cours des douze derniers mois représentant environ 11% du nombre d’actions en circulation, en sachant que 34,5% des actions de la Société sont en circulation sur le marché Euronext (flottant). Les volumes échangés en fonction des cours de l’action sur cette période se décomposent comme suit :

Figure 9 : Valeurs boursières

Source : Thomson Reuters

Au cours des trois mois précédant la date d’évaluation, les cours de clôture de l’action ont fluctué entre 1,71 € et 2,62 €. A horizon 6 mois, 79% des échanges ont concernés des cours inférieurs à 2,0 €. Sur les douze derniers mois, les cours ont fluctué entre 1,58 € et 2,84 €. Sur la base de la moyenne pondérée à 1 mois faisant ressortir un cours de l’action à hauteur de 2,22 €, nous pouvons conclure, à la date d’évaluation, que la valeur de l’entreprise est 25,8 M€. La valeur des fonds propres est alors estimée à 17,5 M€ (hors émission OC).

52%

78% 79%

47%

33%

17% 18%

42%

14%

5% 2%

11%

0%

20%

40%

60%

80%

100%

1 mois 3 mois 6 mois 12 mois

Ventilation des échéances des douze derniers mois

< 2 € 2 € - 2,5 € 2,5 € - 3 €

Mai 2017

Page 20

IV.4 Valorisation par les DCF

IV.4.1 Hypothèses du plan d’affaires (2017e – 2021e)

Le plan d’affaires a été construit par le management et s’étend sur la période 2017 à 2021. Il intègre les impacts positifs du plan de retournement de 2016 ainsi que l’amélioration des performances opérationnelles et un retour à la rentabilité Ces prévisions ont fait l’objet d’une construction « bottom-up » et ont été construites entité par entité. Les revenus et les coûts afférents ont été regroupés par unité génératrice de trésorerie (ci-après « UGT »), et ont fait l’objet d’une consolidation par le management. Ces prévisions intègrent ainsi les retraitements des refacturations intragroupe sur le modèle des comptes consolidés 2016. Ces prévisions ont été réalisées en considérant l’émission des OC à juin 2017 au sein de la structure financière. Cette dernière est un prérequis à la mise en œuvre du plan d’affaires. Il s’agit d’un plan d’affaires dit « post-money ».

IV.4.2 Calcul des corrélations sectorielles et du Beta

Afin de prendre en compte la diversité des activités composant les revenus de la Société, nous avons eu recours aux betas médians désendettés des sociétés cotées comparables pour chacune des activités. Les activités concernées sont les services immobiliers, la gestion privée, la gestion d’actifs financiers et la gestion d’actifs immobiliers. Le panel concerné se trouve en annexes. Dans l’optique de refléter la composition tripartite des revenus, nous avons pondéré le Beta applicable à la Société en fonction du poids de chacune des activités dans les revenus normatifs estimés sur la base des revenus de l’année 2016. Le beta moyen pondéré est estimé à 0,93 comme suit :

Figure 10 : Beta de la Société

Source : Thomson Reuters

Sur cette base, nous réendettons le Beta des comparables en utilisant la structure financière de la Société, soit un gearing égal à 23,2% (cf Annexes). Le Beta applicable à la Société ressort ainsi à 1,1.

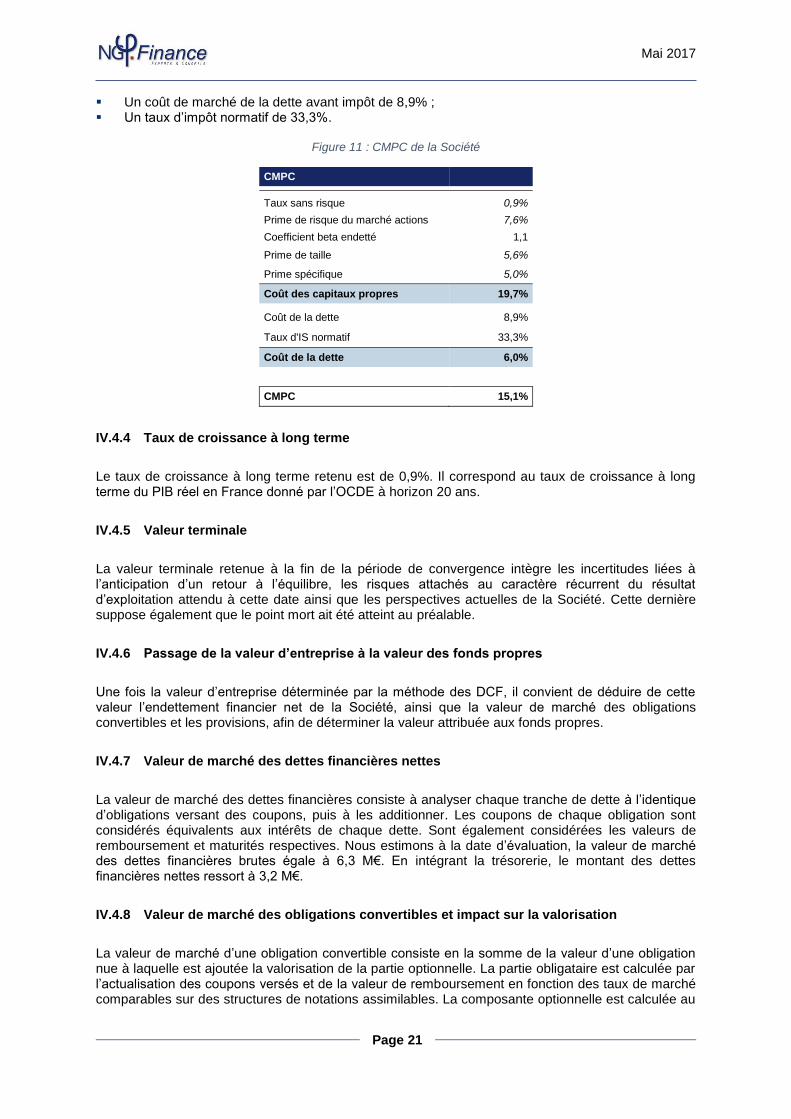

IV.4.3 Taux d’actualisation et coût moyen pondéré du capital (CMPC)

Les hypothèses suivantes ont été utilisés pour la détermination du coût moyen pondéré du capital : ▪ Un taux sans risque de 0,9%, correspondant à la moyenne 3 mois des OAT 10 ans à la date

d’évaluation ; ▪ Une prime de risque du marché actions de l’ordre de 7,6% ; ▪ Un coefficient beta endetté avec la structure de la Société de 1,1 comme expliqué ci-dessus ; ▪ Une prime de taille de 5,6%, correspondant au dixième décile de la prime de taille donnée par

Ibbotson 2016 ; ▪ Une prime spécifique de 5,0%, afin de prendre le risque inhérent au contexte de retournement de

la Société et son positionnement sur trois secteurs différents ;

Beta des comparables

Activité Beta % CA

normatif 2016

Total

Services Immobiliers 1,0 32,5% 0,32

Gestion d'Actifs, Gestion Privée 1,0 45,0% 0,47

Production immobilière 0,6 22,5% 0,14

Beta désendetté des comparables 0,93

Mai 2017

Page 21

▪ Un coût de marché de la dette avant impôt de 8,9% ; ▪ Un taux d’impôt normatif de 33,3%.

Figure 11 : CMPC de la Société

CMPC

Taux sans risque 0,9%

Prime de risque du marché actions 7,6%

Coefficient beta endetté 1,1

Prime de taille 5,6%

Prime spécifique 5,0%

Coût des capitaux propres 19,7%

Coût de la dette 8,9%

Taux d'IS normatif 33,3%

Coût de la dette 6,0%

CMPC 15,1%

IV.4.4 Taux de croissance à long terme

Le taux de croissance à long terme retenu est de 0,9%. Il correspond au taux de croissance à long terme du PIB réel en France donné par l’OCDE à horizon 20 ans.

IV.4.5 Valeur terminale

La valeur terminale retenue à la fin de la période de convergence intègre les incertitudes liées à l’anticipation d’un retour à l’équilibre, les risques attachés au caractère récurrent du résultat d’exploitation attendu à cette date ainsi que les perspectives actuelles de la Société. Cette dernière suppose également que le point mort ait été atteint au préalable.

IV.4.6 Passage de la valeur d’entreprise à la valeur des fonds propres

Une fois la valeur d’entreprise déterminée par la méthode des DCF, il convient de déduire de cette valeur l’endettement financier net de la Société, ainsi que la valeur de marché des obligations convertibles et les provisions, afin de déterminer la valeur attribuée aux fonds propres.

IV.4.7 Valeur de marché des dettes financières nettes

La valeur de marché des dettes financières consiste à analyser chaque tranche de dette à l’identique d’obligations versant des coupons, puis à les additionner. Les coupons de chaque obligation sont considérés équivalents aux intérêts de chaque dette. Sont également considérées les valeurs de remboursement et maturités respectives. Nous estimons à la date d’évaluation, la valeur de marché des dettes financières brutes égale à 6,3 M€. En intégrant la trésorerie, le montant des dettes financières nettes ressort à 3,2 M€.

IV.4.8 Valeur de marché des obligations convertibles et impact sur la valorisation

La valeur de marché d’une obligation convertible consiste en la somme de la valeur d’une obligation nue à laquelle est ajoutée la valorisation de la partie optionnelle. La partie obligataire est calculée par l’actualisation des coupons versés et de la valeur de remboursement en fonction des taux de marché comparables sur des structures de notations assimilables. La composante optionnelle est calculée au

Mai 2017

Page 22

travers de la méthode de Black & Scholes, afin de valoriser une option de type européenne, soit exerçable à l’échéance. L’impact de l’OC sur de la valeur des actions de l’entreprise, en termes de trésorerie est représenté par la différence entre la valeur nominale (soit 5 M€) et la valeur de marché de l’OC à date (soit 5,9 M€). La valeur de marché des OC comprend deux décotes liées à l’illiquidité attachée à l’OC ainsi qu’à l’option de conversion forcée pour l’émetteur intégrée à l’OC. La différence entre la valeur de marché et la valeur nominale constitue une dette supplémentaire venant diminuer la valeur des actions de l’entreprise.

IV.4.9 Résultats de la méthode DCF et synthèse

Nous présentons ci-après une analyse de la valeur d’entreprise, complétée par une analyse de

sensibilité des capitaux propres ainsi que d’une analyse de la valeur unitaire des actions de la Société.

Nous soumettons les données d’Advenis aux variations croisées du taux d’actualisation et du taux de

croissance à l’infini retenus pour le calcul de la valeur terminale.

La présente analyse s’établie sur une valorisation avant conversion des OC en actions. L’analyse

concernant la valorisation après conversion des OC en actions (à 100%) est étayée en page 24.

Figure 12 : Valeur des fonds propres par les DCF

Synthèse de la méthode DCF (m€)

Valeur d'entreprise 34,76

Valeur de marché des dettes financières nettes (3,24)

Valeur de marché de l'OC (0,88)

Provisions (3,74)

Valeur des fonds propres 26,91

Nombre d'actions pré-conversion 7 875 820

Prix unitaire d'une action pré-conversion (€) 3,42

Par rapport à la moyenne 1 mois de 2,22€, la valeur intrinsèque de 3,42 € représente une prime de 54,0%.

Sensibilité de la valeur d’entreprise (m€)

CMPC

34,8 14,6% 14,8% 15,1% 15,3% 15,6%

Ta

ux d

e

cro

issan

ce à

lon

g t

erm

e

1,9% 37,83 36,86 35,94 35,05 34,20

1,4% 37,14 36,22 35,33 34,48 33,66

0,9% 36,51 35,62 34,76 33,94 33,15

0,4% 35,92 35,06 34,24 33,44 32,68

-0,1% 35,37 34,54 33,74 32,98 32,24

Au regard des hypothèses retenues, nos travaux nous conduisent à une valeur d’entreprise intrinsèque d’Advenis par la méthode des DCF comprise entre 33,44 m€ et 36,22 m€, pour une valeur centrale de 34,76 m€.

Mai 2017

Page 23

Sensibilité des capitaux propres (m€)

CMPC

26,9 14,6% 14,8% 15,1% 15,3% 15,6%

Ta

ux d

e

cro

issan

ce à

lon

g t

erm

e

1,9% 30,83 29,83 28,88 27,96 27,08

1,4% 29,70 28,76 27,85 26,99 26,16

0,9% 28,65 27,76 26,91 26,08 25,29

0,4% 27,68 26,83 26,02 25,24 24,49

-0,1% 26,77 25,97 25,20 24,45 23,73

En déduisant la valeur de marché de la dette financière nette et les provisions, la valeur des capitaux propres d’Advenis par la méthode des DCF comprise entre 25,24 m€ et 28,76 m€, pour une valeur centrale de 26,91 m€.

Sensibilité de la valeur d’une action (€) La valeur centrale de l’action Advenis de 3,42 € est comprise dans une fourchette de 3,20 € à 3,65 € en raison des hypothèses retenues en termes de taux de croissance et d’actualisation.

IV.5 Valorisation par l’ANC

Figure 13 : ANC

Source : Rapport annuel 2016

A titre d’information, l’actif net comptable consolidé part du groupe de Advenis à la date d’évaluation s’établit à 15,7 M€, soit 1,99 € par action. Cette valorisation basée sur les comptes clos au 31/12/2016 table sur la continuité de l’exploitation conditionnée par la réalisation de l’Opération. Au cours de nos travaux, nous avons été amenés à comparer le plan d’affaires sous-tendant le plan d’affaires à la base de notre évaluation.

CMPC

3,4 14,6% 14,8% 15,1% 15,3% 15,6%

Ta

ux d

e

cro

issan

ce à

lon

g t

erm

e

1,9% 3,91 3,79 3,67 3,55 3,44

1,4% 3,77 3,65 3,54 3,43 3,32

0,9% 3,64 3,52 3,42 3,31 3,21

0,4% 3,51 3,41 3,30 3,20 3,11

-0,1% 3,40 3,30 3,20 3,10 3,01

31/12/2016

Label Valeur comptable (k€) Valeur ANC (k€)

Actif Immobilisé 37 628 37 628

BFR (8 912) (8 912)

Trésorerie nette (6 851) (6 851)

Provisions (6 174) (6 174)

ANC 15 691 15 691

Mai 2017

Page 24

V. Synthèse de valorisation

V.1 Valorisation pré-conversion

Sur la base de nos analyses, nous estimons que le prix unitaire d’une action se situe à hauteur de 3,42 € en valeur intrinsèque, avec une valeur minimale de 2,0 €. Sur la base d’un cours de bourse référence à 2,22 € à la date d’évaluation, la prime accordée implicitement aux actionnaires est de 54,0% par action.

V.2 Impact de la dilution suivant la conversion des OC à 100% en actions

Post-conversion des OC en actions, le nombre d’actions sera porté à 10 128 072, soit une augmentation de 2 252 252 actions. Ainsi, la valeur des fonds propres intégrant les actions nouvelles s’élève à 33,38 M€. Le prix unitaire d’une action post-conversion intégrant les impacts liés à la trésorerie et en termes de réalisation du plan d’affaires est estimé à 3,30 € par action. La prime accordée aux minoritaires reste équitable et raisonnable compte tenu des caractéristiques de l’émission de l’OC (prix d’exercice, parité de conversion, valorisation, taux d’intérêts, maturité, volatilité), reflétant indirectement les risques encourus par le prêteur. La prime accordée aux actionnaires minoritaires post-conversion s’élève à hauteur de 48,5% par action. Il est ainsi important de noter que le plan d’affaires présenté correspond à des prévisions post-money, soit conditionnées à l’émission des OC. Le financement supplémentaire de ces OC représente une condition sinequanone à l’atteinte des objectifs du plan de retournement et de retour à l’équilibre des résultats. En acceptant la concession de 5,4 points de prime, les minoritaires peuvent ainsi bénéficier des bienfaits de ce plan de retournement.

Mai 2017

Page 25

VI. Conclusion Les résultats de valorisation attribuables à la valeur unitaire des actions post-conversion est de 3,30 € selon l’approche par les DCF. Une sensibilité peut être réalisée en fonction des différentes méthodes que nous avons utilisées. Elles sont présentées ci-après :

Figure 14 : Synthèse des valorisations

Source : NG Finance

Le prix de l’action retenu par la méthode des DCF est ainsi de 3,30 € lorsque le cours de bourse de référence 1 mois en date d’évaluation, soit au 19/05/2017, est de 2,22 € par action. En tenant compte de ce cours, la prime accordée aux porteurs d’actions compte tenu de la valeur intrinsèque d’une action post-conversion des OC ressort à 48,5% (54,0% pré-conversion). Les caractéristiques des OC dont l’émission est envisagée nous semblent par ailleurs raisonnables au regard des risques supportés par les futurs détenteurs de ces instruments. Dans ces conditions, nous estimons qu’à la date du présent Rapport, les caractéristiques de l’Opération envisagée sont équitables, d’un point de vue financier, pour les actionnaires de la Société. Fait à Paris, le 29 mai 2017 Pour NG Finance, Jacques-Henri Hacquin, Associé.

Valeur d'une action (€) Min Max Valeur

centrale

DCF (avec OC) 3,13 3,48 3,30

ANC 1,79 2,19 1,99

Cours de bourse 1,58 2,84 2,51

Mai 2017

Page 26

VII. Annexes

Annexe 1 : Table des Figures

Figure 1 : Organigramme juridique au 31/12/2016 ........................................................................... 11

Figure 2 : Organigramme opérationnel au 31/12/2016 .................................................................... 12

Figure 3 : Répartition de l’activité ..................................................................................................... 13

Figure 4 : Evolution des agrégats financiers .................................................................................... 14

Figure 5 : Compte de résultat historique .......................................................................................... 14

Figure 6 : Actionnariat ....................................................................................................................... 15

Figure 7 : Cours de bourse ............................................................................................................... 18

Figure 8 : Etude du cours de bourse ................................................................................................ 19

Figure 9 : Valeurs boursières ............................................................................................................ 19

Figure 10 : Beta de la Société .......................................................................................................... 20

Figure 11 : CMPC de la Société ....................................................................................................... 21

Figure 12 : Valeur des fonds propres par les DCF ........................................................................... 22

Figure 13 : ANC ................................................................................................................................ 23

Figure 14 : Synthèse des valorisations ............................................................................................. 25

Mai 2017

Page 27

Annexe 2 : Beta et volatilité des comparables boursiers (Source : Thomson Reuters)

Services immobiliers Pays Be Bd Ve Vd

CBRE GROUP INC - A US 1,8 1,5 25,6% 21,6%

JONES LANG LASALLE INC US 1,8 1,6 24,4% 21,5%

FIRSTSERVICE CORP CA 0,5 0,5 10,8% 10,1%

SAVILLS PLC GB 0,8 0,8 24,5% 24,5%

HFF INC-CLASS A US 1,2 1,2 31,5% 30,5%

IMMOBEL BE 0,5 0,4 17,6% 14,3%

LSL PROPERTY SERVICES PLC GB 1,1 1,1 26,9% 25,4%

PRELIOS SPA IT 1,4 1,3 36,8% 34,6%

HML HOLDINGS PLC GB 0,6 0,6 22,9% 22,0%

Médiane 1,1 1,1 24,5% 22,0%

Gestion privée Pays Be Bd Ve Vd

JULIUS BAER GROUP LTD CH 1,3 1,3 24,5% 24,5%

LAZARD LTD-CL A BM 1,8 1,8 29,0% 29,0%

VONTOBEL HOLDING AG-REG CH 1,1 0,4 23,9% 7,9%

ROTHSCHILD & CO FR 0,4 0,4 17,7% 17,7%

EFG INTERNATIONAL AG CH 1,0 1,0 31,6% 31,6%

RATHBONE BROTHERS PLC GB 0,7 0,7 22,6% 22,6%

UNION FINANCIERE DE FRANCE FR 0,6 0,6 20,1% 18,9%

RIVER & MERCANTILE GROUP GB 0,1 0,1 31,0% 31,0%

OVB HOLDING AG DE 0,3 0,3 21,4% 21,4%

Médiane 0,7 0,6 23,9% 22,6%

Gestion d'actifs financiers Pays Be Bd Ve Vd

INVESCO LTD US 1,8 1,4 24,6% 19,2%

AMUNDI SA FR 0,9 0,8 6,9% 5,9%

AFFILIATED MANAGERS GROUP US 1,7 1,5 25,4% 22,3%

EATON VANCE CORP US 1,8 1,8 23,7% 23,3%

ABERDEEN ASSET MGMT PLC GB 1,9 1,9 30,5% 30,5%

STIFEL FINANCIAL CORP US 1,7 1,3 27,4% 22,0%

HENDERSON GROUP PLC GB 1,6 1,6 29,3% 29,3%

AZIMUT HOLDING SPA IT 1,3 0,5 33,7% 12,8%

JUPITER FUND MANAGEMENT GB 1,5 1,5 26,5% 26,5%

JANUS CAPITAL GROUP INC US 1,6 1,6 30,0% 30,0%

ALLIANCEBERNSTEIN HOLDING LP US 1,4 1,4 28,0% 28,0%

GAM HOLDING AG CH 1,4 1,4 28,0% 28,0%

ANIMA HOLDING SPA IT 1,1 1,0 24,3% 22,8%

Médiane 1,6 1,4 27,4% 23,3%

Gestion d'actifs immobiliers Pays Be Bd Ve Vd

NEXITY FR 0,5 0,5 24,8% 23,0%

JM AB SE 1,3 1,3 26,3% 26,3%

BONAVA AB SE 0,6 0,2 3,6% 1,5%

KAUFMAN & BROAD SA FR 0,3 0,2 16,1% 15,0%

ADLER REAL ESTATE AG DE 1,4 0,5 33,7% 11,2%

COUNTRYWIDE PLC GB 0,7 0,5 26,0% 18,4%

MAISONS FRANCE CONFORT FR 0,5 0,5 20,7% 20,7%

TELFORD HOMES PLC GB 0,6 0,6 28,0% 26,9%

ABBEY PLC GB 0,4 0,4 20,2% 20,2%

LSL PROPERTY SERVICES PLC GB 1,1 1,1 26,9% 25,4%

COMPAGNIE LEBON FR 0,3 0,3 11,7% 11,4%

RONSON EUROPE NV NL 1,6 1,2 37,5% 28,0%

Médiane 0,6 0,5 25,4% 20,5%

Be : Beta endetté Bd : Beta désendetté Ve : Volatilité endettée Vd : Volatilité désendettée