Embed Size (px)

Citation preview

El Seguro de Rotura de Maquinaria

Definición principalMachinery breakdown

El Seguro de Rotura de Maquinaria (SRM) es unseguro para "accidentes" de las máquinascubriendo únicamente la pérdida material súbita eimprevista y excluyendo los daños por desgastenatural. No es un seguro de "vida" de lasmaquinarias, es decir, no repone una máquinanueva cuando la vieja no funciona; esto no tendrásentido, ya que por tener la máquina una vida útilmensurable, el propietario tiene que reservar unacantidad cada año para su depreciación.

Inicio de Cobertura

Suma Asegurada

Según SWISS RE, MUNCHENER RUC:

En este seguro se debe exigir y cubrir el "valor dereposición" de las máquinas. Por el valor de reposiciónentendemos el costo de adquisición y puesta en marchade un equipo igual o con las mismas capacidades,características y eficiencia del anterior.

Cobertura

CUBRE BÁSICAMENTE,

• Defectos de Construcción, fabricación o montaje, errores de cálculo, faltasen materiales y defectos de fundición.

• Errores de manejo, impericia, negligencia, mala intención.

• Rotura por fuerza centrífuga

• Cortocircuito y fenómenos eléctricos (inducción, sobretensión, aislamientodeficiente, arco voltaico)

• Deformación mecánica como consecuencia de: escasez de agua en calderas,por errores de manejo, indicación falsa de instrumentos, problemas desistema de alimentación, alarmas.

Exclusiones

Las exclusiones de riesgos o sucesos sonprincipalmente las protegidas por otrosseguros como incendio y líneas aliadas; esteseguro es complementario a otros, y trata deseguir el principio de evitar duplicidad osuperposición de protecciones en seguros. Eneste punto es muy importante tratar de evitartanto vacíos como superposiciones decobertura.

Exclusiones

Si las máquinas están aseguradasúnicamente contra daños por incendioes importante saber que el seguro deIncendio no cubre los daños a máquinaseléctricas bajo tensión si los mismos hanresultado por efecto de la misma energíaeléctrica, por sobretensión o porsobrecalentamiento debido a una cargaexcesiva.

Exclusiones

En cuanto a explosiones se refiere, cuando estas soncausadas por reacciones químicas, están cubiertas por elseguro de incendio, pero si son originadas por reaccionesfísicas estarán amparadas por el seguro de Rotura deMaquinaria.

Los otros riesgos excluidos son los clásicos: dolo, guerra,desgaste, daño latente. Los daños por desgaste no podríanser cubiertos por lógica, ya que el asegurador se convertiráen socio benefactor del asegurado, pero lo interesante esque sí cubren las consecuencias que pueden suceder.

Exclusiones

En cuando a la exclusión de daños dolosos esimportante que sepan que sólo no haycobertura cuando el dolo es del propietario osu representante (Gerente de fábrica, deproducción, etc.), pero si se cubre el sabotaje oel daño intencional de los subalternos.

Pérdida Total y Parcial

En caso de pérdidas parciales la compañía indemnizará losrepuestos a valor de reposición, al igual que la mano de obra.

En este punto es necesario hacer una explicación con respectoal seguro de Rotura de Maquinaria; no es un seguro que cubrecatástrofes, como incendio, terremoto, inundación, etc., quepuedan causar una pérdida total en el bien. Este seguro fuecreado teniendo como uno de sus objetivos cubrir dañosinternos de la máquina que muy rara vez llegan a causar lapérdida total del bien.

Pérdida Total y Parcial

Si se produce una pérdida total es justo que la compañíapague sólo el valor actual y nada más. La pregunta quehacen todos los asegurados es porque entonces la tasade prima se calcula sobre el valor de reposición. Larespuesta es, por qué la gran mayoría de las pérdidas sonparciales.

Estos son los motivos por los cuales en caso de pérdidasparciales se indemnizará a valor de reposición; y en caso depérdidas totales a valor actual en el momento del siniestro.

El Seguro de Equipo Electrónico

Equipo Electrónico

• Es una combinación de componentes eléctricos organizadosen circuitos destinados a controlar y aprovechar las señaleseléctricas PARA PROCESAR DATOS.

• Los aparatos electrónicos a diferencia de los eléctricosutilizan la electricidad para el almacenamiento, transporte otransformación de información.

• No se cubre software ni programas.

Objetos Asegurados

Equipos Electrónicos

– Oficina– Industrias– Médicos– Otros

Objetos Asegurados

Equipos Electrónicos - Oficinas

– Computadoras

– Impresoras

– Copiadoras

– Centrales telefónicas

– Equipos de comunicación, switchs, hubs

– Equipos de audio y video inteligentes.

– Sistemas de Alarma, Contra Incendios

– Lectores de ingreso y control de personas

Objetos Asegurados

Equipos Electrónicos – Industrias

– Balanzas electrónicas

– Equipos de impresión

– Impresoras industriales

– Equipos de Topografía

– Sistemas didácticos inteligentes

– Proyectores de imágenes

Objetos Asegurados

Equipos Electrónicos - Médicos– Tomógrafos– Resonancia Magnética– Equipos dentales– Endoscopios–Monitores – Equipos de diagnóstico entre

otros

Objetos Asegurados

• Otros Equipos Electrónicos

– Sistemas de ingreso y salida

– Equipos de navegación

– Estudios de Radio y Televisión

- SECCIÓN I / Daños Físicos

- SECCIÓN II / Portadores Externos de Datos

- SECCIÓN III / Incremento en el Costo de Operación

Equipo Electrónico Coberturas

• COBERTURA BÁSICA - Sección I

Pérdida o daño físico súbito, imprevisto por cualquier causa noexpresamente excluida de tal forma que necesitaranreparación o reemplazo hasta una suma que no exceda elvalor asignado a cada bien.

Sección I – Daños Físicos

Sección I – Daños Físicos

• SUMA ASEGURADA - Sección I

Valor de Reposición a Nuevo por otro bien nuevode la misma clase y capacidad.

Incluyendo fletes, impuestos, nacionalización ymano de obra.

Daños Físicos

• SECCIÓN I / Daños físicos

- Incendio

- Impacto de rayo

- Explosión

- Caída de aeronaves

- Daños causados por extinción de incendio

- Humo, hollín y gases

Daños Físicos

- Acción de agua

- Cortocircuito

- Fallas de manejo, impericia, negligencia de

empleados

- Daños mal intencionados de terceros

- Robo, asalto

- Caída de objetos

Daños Físicos

- Saqueo

- Sabotaje

- Lluvia

- Granizo

- Rotura de tuberías

- Inducción

- Explosión

Sección I – Daños Físicos

• EXCLUSIONES - Sección I

- Guerra, invasión, acto de enemigo extranjero.- Reacción nuclear, radiación, - Acto intencional o negligencia manifiesta del asegurado.- Terremoto, temblor, maremoto, erupción - Hurto- Fallo o defecto existente- Desgaste, erosión, cavitación corrosión- Deterioro gradual debido a condiciones atmosféricas- Gastos con respecto a mantenimientos- Responsabilidad del fabricante o proveedor de los bienes legal o

contractual

Sección I – Daños Físicos

• EXCLUSIONES - Sección I

- Partes desgastables como bulbos, válvulas, tubos, bandas,fusibles, sellos, cintas, alambres cadenas, neumáticos,herramientas recambiables, rodillos grabados, objetos de vidrioporcelana o cerámica o cualquier medio de operación(lubricantes, combustibles, agentes químicos).

- Restricciones impuestas por autoridades.- No disposición de fondos necesarios por parte del Asegurado para

reparar o reemplazar los equipos dañados o destruidos.

Portadores Externos de Datos

• COBERTURA BÁSICA - Sección II

• Gastos ocasionados por pérdidas de datos o los portadores dedatos a consecuencia de los riesgos amparados por la póliza.

• Daño o destrucción por evento imprevisto no excluido.

• Robo con violencia y/o asalto.

Portadores Externos de Datos

• Datos: fijos de archivos o bancos de información generados por programas de los sistemas operativos.

• Portadores Externos de Datos: Medios de almacenamiento de información reemplazables por el usuario.

Portadores Externos de Datos

• Se consideran Portadores de Datos amedios de almacenamiento de datos quese encuentran fuera de la memoriaoperativa de la unidad central de equipode procesamiento de datos.

Portadores Externos de Datos

• Discos magnéticos intercambiables.

• Cintas

• Discos

• Diskettes

• Memorias externas

Portadores Externos de Datos

• SUMA ASEGURADA - Sección II

Valor de Reposición a Nuevo de los Portadoresde Datos más los costos necesarios parareconstruir los datos.

Portadores Externos de Datos

• EXCLUSIONES :

- Uso y desgaste normal.

- Fallos cubiertos por contratos demantenimiento

- Errores de programación.

- Limpieza o cuidado deficiente

- Almacenamiento inadecuado.

- Evento no causado por un siniestro amparado.

Portadores Externos de Datos

• Bienes no amparados

– Discos fijos.

– Datos almacenados en la memoria

del equipo

– Modificaciones o mejoras en los

datos.

Portadores Externos de Datos

Cálculo de la Indemnización

- Costos de reemplazar a los Portadores Externos.

- Si los datos no se restituyen dentro de los docemeses siguientes al siniestro, se indemnizaráúnicamente el costo de reposición de losPortadores Externos.

Incremento en el Costo de la Operación

• COBERTURA BÁSICA - Sección III

- Gastos adicionales necesarios para continuar las actividadesocasionadas por un evento amparado por la póliza.

- Utilización de instalaciones ajenas, equipos sustitutos, utilizaciónde servicios de terceros, costos adicionales de personal dentro deun período determinado.

Garantías

• Mantenimientos Preventivos.

• Regulador de voltaje.

• UPS.

• Conexión a tierra.

• Condiciones de funcionamiento apropiadas.

Obligaciones del Asegurado

• Pago de prima.

• Notificar el siniestro dentro del plazo establecido.

• Tomar medidas para evitar la agravación del riesgo.

• Conservar las partes dañadas y ponerlas en consideración de la aseguradora.

• Suministrar toda la información y pruebas necesarias que la aseguradora requiera.

Causas que InvalidanEl Seguro

• Falsas declaraciones.

• Reticencia.

• Mala fe.

• Siniestro voluntariamente causado.

• Renuncia a derechos de subrogación.

Salvamento

• Componente o pieza reemplazada de caso de pérdida parcial.

• Equipo completo con sus accesorios que correspondan a una pérdida total.

Lucro Cesante

Lucro Cesante

Son conocidos otros nombres a esta póliza:

LOSS OF PROFITS: Pérdida de utilidades

CONSEQUENTIAL LOSS: Pérdida consecuencial

INTERRUPTION INSURANCE: Seguro contra interrupción

POLIZA DE LUCRO CESANTE

Introducción

Como es generalmente reconocido, el Seguro deLucro Cesante es una de las modalidades decobertura más importantes requeridas porgrandes complejos industriales y comerciales parala adecuada protección de sus operaciones. Si sequiere, más que el seguro de daño material o dedaño emergente, el seguro de lucro cesanteconstituye cobertura esencial para garantizar lacontinuidad de un negocio.

Conceptos

El diccionario Mapfre de Seguros define el segurode lucro cesante como “Aquel que garantiza alasegurado la pérdida de rendimientoeconómico que hubiera podido alcanzarse en unacto o actividad, caso de no haberse producido elsiniestro descrito en la póliza. Se denominatambién seguro de interrupción de negocios oseguro de pérdida de beneficios.”

Conceptos

C S C Bennett en su Dictionary of Insurance hace énfasis enque el seguro de lucro cesante opera para amparar laspérdidas resultantes de la interrupción de negocios, directa einmediatamente resultante como consecuencia de dañoscausados a bienes materiales. Durante el período deinterrupción – pone de presente Bennett – el negocioasegurado sufre una pérdida o reducción en su facturación,como resultado de lo cual, se presenta una disminución enutilidades brutas, disminución que, una vez deducidos loscostos fijos, se traduce así mismo en una reducción de lasutilidades netas.

Conceptos

En síntesis, las empresas están normalmente inspiradas en elpropósito de producir ingresos como resultado de la explotaciónde una actividad legítima, los cuales, una vez descontados loscostos en que incurren para la generación de los mismos, danlugar a un excedente, beneficio o lucro. Mediante el seguro delucro cesante se ampara tanto la pérdida de los referidosexcedentes o beneficios, como el incremento en los costos deoperación que se generen para el asegurado, comoconsecuencia de un evento específicamente amparado bajopóliza de daños materiales.

Conceptos

Por lo tanto, para que opere la cobertura bajo elseguro de Lucro Cesante, es indispensable queel hecho generador de la interrupción deoperaciones amparada bajo el mismo, seencuentre así mismo amparada bajo el respectivoseguro de daños materiales (POLIZA DEINCENDIO, ROTURA, EQUIPO ELECTRÓNICO).

Bases Contables

Términos que se utilizarán en este estudio:

INGRESOS

Ventas, Otros ingresos no operacionales.

EGRESOS

Gastos variables: Gastos incurridos únicamente cuandoexiste producción o servicios de forma efectiva.

Gastos Fijos: Gastos de la empresa que no varían en funciónde la producción o de las ventas.

Bases Contables

Gastos Adicionales o Extraordinarios: Son los que setienen que incurrir cuando se ha suscitado un siniestroindemnizable, pues no se encontraban previstos en elpresupuesto normal.

Gastos Mixtos: Son los que tienen compontes fijos yvariables, por ejemplo: El sueldo de un vendedor, se divideen un valor fijo o base; y de una condición variable en loreferente a las comisiones por ventas.

Por lo tanto

• LOS GASTOS FIJOS Se mantienen a cualquier nivel de producción.

• LOS GASTOS VARIABLES: Dependen totalmente de los niveles de

producción.

• LOS GASTOS MIXTOS: Son los que tienen un componente fijo y otro

variable.

Definiciones

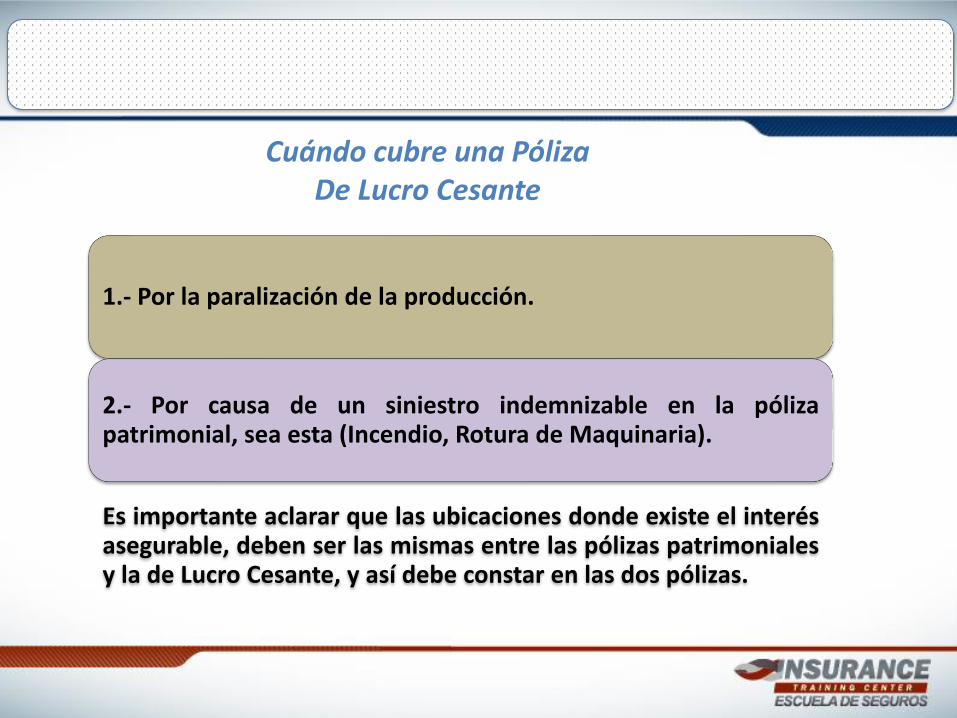

Cuándo cubre una Póliza De Lucro Cesante

1.- Por la paralización de la producción.

2.- Por causa de un siniestro indemnizable en la pólizapatrimonial, sea esta (Incendio, Rotura de Maquinaria).

Es importante aclarar que las ubicaciones donde existe el interésasegurable, deben ser las mismas entre las pólizas patrimonialesy la de Lucro Cesante, y así debe constar en las dos pólizas.

Que cubre la Póliza De Lucro Cesante

UTILIDAD NETA: Que se deja de percibir

+ GASTOS FIJOS: Así no haya producción.

+GASTOS EXTRAORDINARIOS: Los que son consecuencia del siniestro.

Cubre las pérdidas financieras o UTILIDAD BRUTA.

La utilidad bruta se la considera el resultado de:

Fórmula de Utilidad Bruta (1)

Nomenclatura:

UB: Utilidad Bruta

V: Ventas

Cv: Costo de Ventas

UB = V - Cv

Fórmula de Utilidad Bruta (2)

Nomenclatura:

UB: Utilidad Bruta

UN: Utilidad Neta

GF: Gastos Fijos

GE: Gastos Extraordinarios

UB = UN + GF + GE

Formas de Suscripción

SUSCRIPCIÓN INGLESA

Conocida como Póliza de Lucro Cesante o Período, Loss of Profits.

SUSCRIPCIÓN AMERICANA

Conocida como Póliza de Lucro Cesante o COASEGURO, o se la llama también como GROSS EARNINGS.

Cómo obtener elValor Asegurado

Para conseguir un valor adecuado a ser asegurado para nuestro cliente,se le debe solicitar la siguiente información:

Estados de Pérdida y Ganancias

Balance General

Presupuestos de la empresa

Documentos contables que registren el movimiento financiero

Valor Asegurado

PORCENTAJE DE CONTRIBUCIÓN MARGINAL

Con la obtención de manera técnica y detallada deeste porcentaje de contribución marginal, podremosentonces aplicarlo al presupuesto de ventas que tienenuestro asegurado y obtener el valor asegurado.

Cobertura de Lucro CesantePor Incendio

La póliza define la cobertura otorgada en los siguientes términos:

COBERTURA

La presente póliza cubre las pérdidas por interrupción delnegocio como consecuencia del daño ocurrido en cualquieredificio u otros bienes del Asegurado. Entiéndase por daños, acualquier evento cubierto por la póliza de Incendio y líneasAliadas.

Obtención deldeducible en LC

El deducible bajo las pólizas de lucro cesante sueleestablecerse en término de días. En la práctica el montode dicho deducible se calcula tomando en consideraciónel monto de la utilidad bruta indemnizable dividida por elnúmero de días que constituyen el período deindemnización acordado y multiplicado a su vez por elnúmero de días que se estipulan en la póliza comoperíodo de indemnización.

Obtención deldeducible en LC

VALOR DEL DEDUCIBLE = UB / PI (Deducible en días)

PI : Período de Indemnización.

UB: Utilidad Bruta

El Seguro de Blanket Bankers Bond

AMPARO 1Infidelidad de Empleados

1.- Cubre cualquier pérdida y/o daño que seocasione a la Entidad Asegurada por accionesdeshonestas o fraudulentas de cualesquiera desus empleados, cometidas con la intensiónmanifiesta de obtener ganancia económicapersonal indebida, para sí, donde quiera que secometan e individualmente o en colusión.

AMPARO 2En los Locales

Cubre pérdidas y/o daños directamentecausados por:

a) Hurto, ratería, robo con escalamiento o no,dolo, atraco o desaparición misteriosainexplicable; o daño, destrucción o extravío depropiedad de cualquier forma o por quiénfuere causados,

AMPARO 2En los Locales

…mientras tal propiedad se encuentre (o sesupone encontrarse) en los locales delAsegurado incluidos en las condicionesparticulares de esta Póliza o sus anexos,excluyéndose casas rodantes, locales móvilesy/u otros similares que el Asegurado utilice enforma temporaria para la conducción de susoperaciones comerciales; ...

AMPARO 2En los Locales

…se excluyen los bienes mientras sean

transportados por el correo o por un

transportista pago, salvo cuando se utilice una

empresa transportista de caudales que emplee

un vehículo blindado.

AMPARO 2En los Locales

b) Pérdida de propiedad por cualesquiera delos peligros especificados en el punto a)precedente, mientras se encuentra en poder deun cliente o algún representante de tal clienteen los locales del Asegurado (sujeto siempre ala condición de beneficio exclusivo, art.18),excluyendo en todo caso, pérdida causada portal cliente o su representante.

AMPARO 2En los Locales

Este amparo no cubre pérdida y/o daño a lapropiedad mientras la misma se encuentre enel correo, ni mientras se encuentre custodiadapor alguna compañía vehículos blindados o deseguridad.

AMPARO 2En los Locales

Tampoco cubre a consecuencia de asalto,cuando dicho cliente o representante estérealizando transacciones comerciales con elAsegurado en una ventanilla exterior o cajeroautomático, siempre sujeto al BeneficioExclusivo de esta póliza.

A consecuencia de la pérdida o los daños sufridospor muebles, instalaciones, equipos (excluyendocomputadoras y sus equipos periféricos), papelería,suministros o cajas fuertes y tesoros situadosdentro de los locales del asegurado, a consecuenciade hurto, robo, asalto o cualquier intento de taleshechos, en todos los casos se exceptúan lasperdidas por incendio.

AMPARO 2En los Locales

AMPARO 3En Tránsito

Cubre pérdida y/o daños directamente causadosmientras la propiedad del Asegurado se encuentreen tránsito en cualquier parte custodiada por algúnempleado o por alguna compañía de vehículosblindados o de seguridad, incluyendo estosservicios operados por cuenta propia, con elpropósito de transporte por cuenta del Asegurado.

AMPARO 4Cheques y Documentos Falsificados

Cubre pérdidas y/o daños directamente causados alAsegurado por:

a) La alteración o falsificación de cheques, letras decambio, aceptaciones, giros, certificados dedepósito, cartas de crédito, recibos de retiro defondos, órdenes de pago, órdenes con cargo ainstituciones públicas.

AMPARO 4Cheques y Documentos Falsificados

b) El pago por el Asegurado de pagarés alterados ofalsos, o de pagarés con endosos falsos.

Sean los documentos arriba mencionados escritos oimpresos con cualquier tipo de letra que cumplacon lo requerido por dichos documentos y seanconocidos por el empleado responsable.

AMPARO 4Cheques y Documentos Falsificados

Este amparo no cubre pérdida alguna sufrida enrazón de la falsificación de alguno de losdocumentos anteriormente indicados, si han sidofirmados genuinamente o endosados, pero sonfalsos en cuanto a su contenido.Los vocablos “falsificación” o “falsificado” nosignifican ni incluyen documentos genuinamentefirmados o endosados, que son falsos en cuanto asu contenido.

AMPARO 4Cheques y Documentos Falsificados

El vocablo “pago” de un pagaré significa lacancelación por el Asegurado de dicho pagaré y noincluye compra, descuento, venta, préstamo oanticipo de o sobre dicho pagaré.

Se conviene que se considerará falsificado elendoso de todo cheque o transferencia extendida afavor de un beneficiario ficticio y endosado en sunombre;

AMPARO 4Cheques y Documentos Falsificados

… o de todo cheque o transferencia obtenido poruna persona que simule ser otra, en el curso de unatransacción personal con el girador del cheque otransferencia, extendido a la orden de quién hasido personificado y endosado por alguien que noes la persona falsamente personificada.

AMPARO 5Moneda Corriente Falsificada

Cubre pérdidas y/o daños directamente causados alAsegurado por haber realizado de buena fe larecepción de cualesquier moneda o billetefalsificado o alterado emitido o supuestamenteemitidos como moneda legal en el país en que estésituada la oficina del Asegurado que sufre lapérdida.

AMPARO 6Títulos, valores falsificados

Cubre pérdidas y/o daños directamente causados alAsegurado por haber realizado de buena fe y en elcurso normal de su actividad comercial habitual lassiguientes operaciones: compra, adquisición,aceptación, recepción, venta, entrega de cualquiervalor; otorgamiento de cualquier crédito; asunciónde cualquier responsabilidad.

AMPARO 7Daños a oficinas y contenidos

Cubre pérdidas y/o daños directamente causadospor:

a)Robo con escalamiento o no, asalto, hurto oratería, o intento de tales hechos, o por vandalismoo daño malicioso al mobiliario, instalaciones,instalaciones, equipos (excepto EE), cajas fuertes ybóvedas en cualquier oficina del Asegurado; y,...

AMPARO 7Daños a oficinas y contenidos

b)Robo con escalamiento o no, asalto, hurto oratería, o intento de tales hechos, a cualquieroficina, o al interior de una oficina por vandalismoo daño malicioso.

Este amparo no cubre la pérdida o daño causadopor incendio.

AMPARO 8Responsabilidad por valores

depositados en cajas de seguridad

A consecuencia de la responsabilidad legalimpuesta al Asegurado por la pérdida, destruccióno daños a bienes contenidos en cajas de seguridadde los clientes, mientras las mismas se encuentrenen los tesoros del Asegurado destinados a tal fin.

AMPARO 9Locales y empleados adicionales

Si durante la vigencia de este seguro, el Aseguradohabilita locales adicionales dentro del territorioindicado en las condiciones particulares de estapóliza, dichos locales quedarán automáticamenteamparados bajo la presente siempre que lasmedidas de seguridad equivalgan como mínimo alas estipuladas en la propuesta.

AMPARO 9Locales y empleados adicionales

No será necesario notificar a la Aseguradora nipagar prima adicional alguna por el resto de lavigencia de este seguro, por los aumentos en elnúmero de locales o de empleados que tenganlugar durante la vigencia del mismo. Sin embargoserá necesario hacer anexos aclaratorios.

VALOR ASEGURADO

a) Valoración de títulos y monedas extranjeras.

El valor de cualesquiera títulos o fondos enmoneda extranjera por los cuales se haga unreclamo en caso de pérdida se determinará porel valor que rija el cierre del mercado delúltimo día hábil anterior a la fecha deldescubrimiento de la perdida; o si sedescubriera la pérdida después del cierre…

VALOR ASEGURADO

… del mercado, por el valor que rija al cierre delmercado en la fecha del descubrimiento de lapérdida.

Si no hubiere precio o valor del mercado paralos mismos en el día indicado en el párrafoprecedente, el valor será el que se convengaentre Asegurado y Aseguradora.

VALOR ASEGURADO

b) Libros contables y registros.En caso de pérdida o daño a la propiedadconsistente en libros u otros registros contablesutilizados por el Asegurado en la conducción de susnegocios, la Aseguradora será responsable bajoesta póliza únicamente si dichos documentos sonrealmente reproducidos.

BENEFICIO EXCLUSIVO

Queda acordado que el seguro otorgado por esta

póliza será para beneficio exclusivo del Asegurado

mencionado en las condiciones particulares; y en

ningún caso alguien que no sea el Asegurado

mencionado tendrá derecho a acción bajo esta

póliza.

EXCLUSIONES GENERALES

Esta póliza no cubre:

1.- Pérdida no descubierta durante la vigencia deesta Póliza.2.- Pérdida que resulte total o parcialmente dealguna acción o falta de algún director o directoresdel Asegurado, que perciban o no remuneración.

EXCLUSIONES GENERALES

3.- Pérdida que resulte directa o indirectamente deuna o más acciones deshonestas o fraudulentas dealgún empleado del Asegurado, a menos que lapérdida esté cubierta por el amparo No.1.

4.- Pérdida que resulte por la falta de pago, total oparcial, o incumplimiento de:

EXCLUSIONES GENERALES

a) Préstamos u operaciones que hagan las veces depréstamo, otorgados por el Asegurado uobtenidos del mismo, o

b) Cuentas, convenios u otra evidencia de deudacedida o vendida a, o descontada, o adquiridapor el Asegurado, de buena fe o medianteengaño, artificio, fraude o dolo, salvo que lapérdida esté cubierta por los...

EXCLUSIONES GENERALES

…amparos 1,4,5 o 6 en cuyo caso el importe de lapérdida se considerará ser el dinero pagado,menos el recibo de cualquier origen, incluyendointereses comisiones y otros.

5.- Pérdida que resulte de pagos o retirosefectuados de la cuenta de algún depositante enrazón de…

EXCLUSIONES GENERALES

6.- Pérdida que resulte de pagos efectuados oretiros hechos de la cuenta de algún depositanteen razón de haber sido abonados los fondoserróneamente por el Asegurado en dichacuenta, a menos que la perdida sea cubierta porel amparo 1.

EXCLUSIONES GENERALES

7.- Pérdida que resulte de faltante debido a error,en efectivo del algún cajero, sea cual fuere elimporte del faltante. El faltante en efectivo dealgún cajero que no sea superior al normal en laoficina donde ocurriese, se presumirá debido aerror.

EXCLUSIONES GENERALES

8.- Pérdida o daño a cualquier propiedad contenidaen las cajas de seguridad de clientes, a menosque tal pérdida esté cubierta en el amparo 1.

9.- Pérdida ocurrida por la entrega de bienes dellocal asegurado como resultado de amenazas:

EXCLUSIONES GENERALES

…a) De hacer daño corporal a un director oempleado del Asegurado o a otra persona ;salvo pérdida de propiedad en tránsitocustodiada por algún empleado “siempre que”,al iniciarse el tránsito, el Asegurado desconocíala existencia de tal amenaza.

b) De hacer daño al local o a cualquier propiedaddel Asegurado o de otra persona.

EXCLUSIONES GENERALES

10.- Pérdida que resulte directa o indirectamentedel manipuleo remoto o fuera del local de algúnsistema de computación de propiedad delAsegurado, operado por el mismo o compartidoen base de horas , a menos que tal pérdida estécubierta por el amparo 1.

EXCLUSIONES GENERALES

11.- Pérdida que resulte directa o indirectamentede falsificación o alteración fraudulenta a menosque la pérdida esté cubierta por los amparos1,4,5 o 6.

EXCLUSIONES GENERALES

12.- Pérdida que resulte directa o indirectamentede falsificación o alteración fraudulenta de, oen, cheques de viajero, cartas de crédito deviajeros, cuentas a cobrar o secciones de lasmismas, conocimientos de embarques,certificados de depósito de almaceneras, bonosde prenda, a menos que tal pérdida estécubierta por el amparo 1.

EXCLUSIONES GENERALES

13.- Pérdida de cheques viajeros no vendidos, bajocustodia del Asegurado, con autorización devender, a menos que el Asegurado sealegalmente responsable por dicha pérdida y loscheques posteriormente sean pagados oreconocidos por el emisor de los mismos.

EXCLUSIONES GENERALES

14.- Pérdida que resulte de tarjetas de crédito odébito, hayan sido dichas tarjetas emitidas porel Asegurado o por otro que no sea elAsegurado.

EXCLUSIONES GENERALES

15.- Daños del tipo que fuere (punitivos u otros)por los cuales es legalmente responsable elAsegurado, con la excepción de daños querepresenten reembolso por pérdida económicadirecta cubierta por esta póliza.

EXCLUSIONES GENERALES

16.- Pérdida o privación de renta potencialincluyendo pero no limitado a intereses odividendos, a raíz de una pérdida cubierta poresta póliza.

17.- Pérdida o daño a cualquier propiedad pordesgaste natural, deterioro paulatino, polilla,gusanos o insectos.

E X P L O S I Ó N

EXCLUSIONES GENERALES

18.- Pérdida o daño a cualquier propiedad queresulte directa o indirectamente de tifón,huracán, ciclón, erupción volcánica, terremoto,fuego subterráneo u otra convulsión de lanaturaleza; y pérdida o daño ocasionado porincendio o saqueo como consecuencia de estosriesgos.

EXCLUSIONES GENERALES

19.- Pérdida o daño que se produjere directa oindirectamente como consecuencia de, o enrelación a guerra, guerra civil, invasión, accionesde enemigos extranjeros, hostilidad yoperaciones de carácter bélico, rebelión,revolución, insurrección, conmoción civil quetomara proporciones o se convierta en revueltapopular, ley marcial o acción de autoridadcompetente.

EXCLUSIONES GENERALES

En cualquier demanda y en cualquier acción, juiciou otro procedimiento destinado a hacer valer unreclamo por pérdida o daño de acuerdo con esteseguro, la obligación de probar que tal pérdida odaño no entra de lo estipulado por estasexclusiones recaerá sobre el Asegurado.