Embed Size (px)

Citation preview

EL CONTROL DE CALIDAD EN LAS INDUSTRIAS CERAMICAS

¿QUE CONTROLAR, COMO, CUANDO, QUIEN Y POR QUE?

PROPUESTA DE UN SISTEMA GLOBAL DE CALIDAD EN PRODUCCION

Francisco Corma Canos

Directo de I+D y Gestión de Calidad Area Cerámica - Grupo Uralita

PREVIO:

Los temas concernientes a la Calidad parecen estar últimamente en boga, de modo que la simple menci6n de la mágica palabra nos traslada a un mundo diferente, de éxito asegurado, altamente competitivo y moderno, a la vez su ausencia nos asocia, a fracaso, falta de competitividad, nulas oportunidades en la Europa del 92, etc. Nada mtis lejos de la realidad, pues no es tal asociación de ideas la que conduce al éxito en las empresas del Sector de Pavimentos y Revestimientos Cerámicos sino el acierto en un número mucho mayor de factores de los cuales la Calidad puede ser uno de los importantes, pero uno más. Son muchas, o cuanto menos varias, las decisiones correctas que deben tomar los equipos directivos de tales empresas.

Ciñéndome ya más estrictamente al tema que nos ocupa, no es menos cierto que "La Calidad es uno de los factores al que mayor peso se le suele dar cuando se habla de posibilidad de kxito. Después de una necesaria desmitificación como la inicial, sería frívolo el no sopesar adecuadamente dicho factor, que si bien por sí solo no asegura necesariamente nada no es menos cierto que su concurso es obligado para el éxito, mucho más, es ineludible para el mismo.

Una vez en este punto y ante la convocatoria del "1 Congreso Mundial de la Calidad de los Pa- vimentos y Revestimientos Cerámicosn con una temática tan amplia como la propuesta, cabe la duda de tomar aspectos parciales del mismo o aquellos más globales.

La suma de particularidades de calidad, ya sean referentes al proceso, materias primas, etc puede conducir a Calidad y sin duda alguna supone el mayor número de ponencias, comunicados, publicaciones en Congresos como el presente. En este caso y dada la naturaleza amplia de la Convocatoria he considerado adecuado el estudiar el tema de forma más amplia aún a costa de que inicialmente dichas ponencias suelen tildarse de "excesivamente teóricas". Nada más lejos de la

realidad ya que en la presente ponencia se expone una propuesta totalmente práctica y hasta los últimos detalles de sugestión y aplicación y cuyo funcionamiento viene deparando buenos resultados.

Desde siempre, pero con mayor énfasis en los últimos años, la industria de Pavimentos y Re- vestimiento~ Ceramicos viene demandando Materias Primas y en concreto Arcillas que respondan a las exigencias de dicha solicitud y ello se traduce en la necesidad de un rígido control de Calidad sobre tales materiales.

Existe una extensa y posiblemente completa bibliografía sobre la mineralogía de las arcillas, sus características en función del producto o proceso a realizar, etc. Así mismo podemos encontrar referencias sobre l a relación de las cualidades de las Materias Primas y la Calidad del producto final; pero casi siempre se entiende dicha calidad como la meramente técnica.

Partiremos de la definición de Calidad como el conjunto de todas las propiedades y carac- terísticas de un producto que son apropiadas para cumplir las exigencias del destinatario y conseguidas al menor coste posible. Bajo esta premisa resulta que a pesar de l a importancia de los estudios sobre características de las materias primas y su influencia en las propiedades del producto final, no es menos cierto que no contemplan, o al menos sólo lo hacen en parte, la se y n d a vertiente de la cuestión. Es decir, la calidad debe ser rentable para la empresa y no sólo bajo la óptica de imagen y ausencia de reclamaciones sino también bajo el punto de vista del Coste Industrial y Coste Total.

En este caso nos vamos a centrar también en este segundo aspecto y para ello nos referiremos a los materiales, su control y gestión dentro de la planta y en relación con el proceso, de modo que partiendo del conocimiento de los estudios de base indicados, resulte una buena calidad en todos los aspectos. Dicho de otra manera que, conociendo las relaciones entre materia prima y características del producto acabado e incluso siendo óptimas, evitar que una mala gestión ylo control conduzca a resultados negativos.

Veamos un ejemplo: Disponemos de materias primas adecuadas, incluso óptimas, para la consecución de pavimentos gresificados con Absorción de Agua inferior a l tres por ciento; así mismo conocemos las relaciones entre las variables del proceso y dicha característica. ¿Es ello sinónimo de que obtendremos dicho producto con garantía?, incluso más ¿Estamos seguros de que conseguido dicho producto, resulta rentable bajo el punto de vista productivo? Es evidente que no, ya que tales conocimientos iniciales no contemplan todas las variables internas o por otro lado puede suceder que tal objetivo se consiga pero con un exceso de mermas, bajas, bajas productividades, deformaciones, etc que en definitiva conduzcan a "mala Calidad" global a pesar de que el cliente quede satisfecho ya que a la larga la insatisfacción le llegará por falta de suministro dado que la empresa dejara de ser rentable con tales pérdidas.

Por otro lado son innumerables los manuales existentes que hacen referencia a los controles a efectuar, tanto sobre las materias primas como sobre variables del proceso, así como indicaciones sobre su periodicidad (este último apartado ya no está tan extendido). Llegados a este punto surge así mismo la pregunta ¿El mero hecho de controlarlas va a mejorar nuestra calidad rentablemente? Es claro que no, el control por si sólo no mejora la calidad y una aseveración tan clara e incluso obvia merece la pena repetirla para evitar una cierta tendencia a la confusión.

Pero es que junto a la anterior pregunta se plantea un rosario de cuestiones: ¿Qué controlar y qué patrón tomar?, ¿Cuándo un valor es correcto, incorrecto, mejorable o ajustable?, ¿Qué margen de seguridad tomar en cada valor, es decir, su tolerancia?, ¿Cuándo efectuar el control para tener la seguridad de que siempre está dentro de tolerancia?, ¿Qué hacer cuando el valor encontrado excede los valores exigidos?..

Es evidente que el conocimiento de las relaciones entre naturaleza de las materias primas y las características del producto final, supone una herramienta de ayuda para resolver cuestiones como

las anteriores. Lo mismo cabe decir de la disponibilidad de tablas y controles numerosos. Pero no es menos cierto que ambos factores servirán de bien poco sin un estudio y metodología que los aune, de respuesta a las innumerables cuestiones como las planteadas, que considere el proceso como un todo, es decir, como un conjunto de materias primas que se semielaboran sucesivamente hasta alcanzar el resultado final y que, en definitiva, incorpore el coste y rentabilidad como factor determinante en la concepción de l a calidad.

Conviene en primer lugar hacer un repaso a distintas definiciones de Calidad:

- DICCIONARIO: Grado de excelencia.

- CROSBY: Ajuste a los requerimientos.

- JURAN: Adecuación al uso.

- GROOCOCK: Grado de ajuste de todos los elementos distintivos y características relevantes del producto referido a todos los aspectos de una necesidad del cliente.

- NORMAS DIN: Conjunto de todas las propiedades y características de un pro- ducto, que son apropiadas para cumplir las exigencias existentes en el mercado al que van destinadas.

- E.O.Q.C.: Grado en que un producto cubre las exigencias del cliente a que va destinado y es el resultado de la calidad de diseño y la calidad de fabricación.

En todas estas definiciones se habla de la Calidad del Producto Final que se entrega en el Mercado y es propósito de esta ponencia el considerar la rentabilidad de dicho producto para la empresa fabricante como parte intrínseca de la Calidad ya que de lo contrario nos encontraríamos con una entelequía o simple declaración de intenciones pues tal producto no sería fabricado.

Por último y como definición de Control de Calidad nos quedaremos con la de ISHIKAWA:

"Controlarla calidad significa desarrollar, diseñar, producir y servir un producto de calidad, el cual debe ser lo más económico, útil y satisfactorio para el cliente"

De las anteriores definiciones podemos deducir fácilmente que son innumerables los factores que afectan a la calidad, si bien unos tendrán mayor peso específico que otros pero que al fin y a la postre deberán ser motivo de control o cuanto menos de contemplación. Amodo de ejemplo y utilizando un diagrama de ISHIKAWA podemos visualizar algunos de dichos factores (fig.1).

Todo esto no es más que un intento de ilustrar que la Calidad de los Pavimentos y Revestimien- tos Cerárnicos depende de un sinnúmero de variables que a su vez están influenciadas por innumerables factores y que solamente la contemplación integral del sistema puede llevarnos al éxito.

Una vez más podemos recurrir al ejemplo: La naturaleza de las materias primas tiene un elevado peso específico sobre la Calidad del producto final; esto es cierto pero ¿Cómo controlar la Calidad de las materias primas de forma representativa?, ¿Qué valores, márgenes de tolerancia y desviaciones son correctas?, ¿Cuál es el mejor patrón?, ¿Dónde y cómo realizar el muestre0 y control?, ¿Que control será el mAs representativo?, ¿Que hacer cuando se produzca una desviaci6n del margen preestablecido?, ¿Cómo se verá afectada dicha materia prima por oscilaciones de otras variables conexas durante el proceso?, ¿Cuáles son todas estas variables conexas?, ¿Cuánto nos cuesta cada grado o nivel de seguridad en el Control? ...,

Asf pues el tema es bastante mds complicado que: Buena Materia Prima + Buen Proceso = Buen Producto ya que entre otras cosas hay que definir, bajo los anteriores interrogantes, que es una buena materia prima, buen proceso y buen producto.

Así mismo el tema es bastante más complicado que: Naturaleza Materias Primas -> Calidad Final, ya que dicha naturaleza debe confirmarse siempre, está influenciada por un sinnúmero de variables conexas y en definitiva debe ser controlada bajo algunos criterios concretos que contemplen el todo.

Plantear la cuestión de la Calidad y su Control para los Pavimentos y Revestimientos Cerámi- cos bajo esta óptica resulta un trabajo ingente y que obliga ineludiblemente a una final sistematiza- ción con el fin de que los medios no sobrepasen el objetivo final. En la presente ocasión se presenta la síntesis de un sistema concreto ya aplicado o mejor dicho en fase de implantación ya que por definición no tiene punto final. Para presentar dicho resumen de forma claramente visible se partirá en cada caso de la idea general y su concreción experimental posterior. Dada la voluminosa información utilizada e imposible de concretar en el espacio que nos ocupa, se omitirán casos, que junto con la documentación de principio y genérica el autor pone a disposición de los solicitantes.

A.- La base fundamental de dicho sistema supone que en el concepto "Control de Calidad", la palabra CONTROL encierra cuatro aspectos:

. Establecimientos de Standares de Calidad.

. Estimación de la Concordancia con los Standares.

. Acción cuando se sobrepasan los standares.

. Proyectos para el mejoramiento de los standares.

B.- La médula de la aplicación del Control de Calidad es el control den el "sitio mismo de la producción" durante los procesos de diseño y fabricación de modo que se impida calidad mediocre y tener que corregir la mala calidad después de haberla fabricado.

C.- Para que dicho sistema de Calidad tenga éxito en cualquier planta es indispensable la intangible, pero muy importante creación de la conciencia de Calidad en todos los rangos, desde los altos directivos hasta cualquier operario. Las relaciones humanas son importantísimas en el sistema de calidad propuesto.

Las tareas del control giran alrededor de la producción y procesos de servicios internos de la planta. En la fig.2 se indica la relación entre los principios del Control de Calidad con el proceso de Producción.

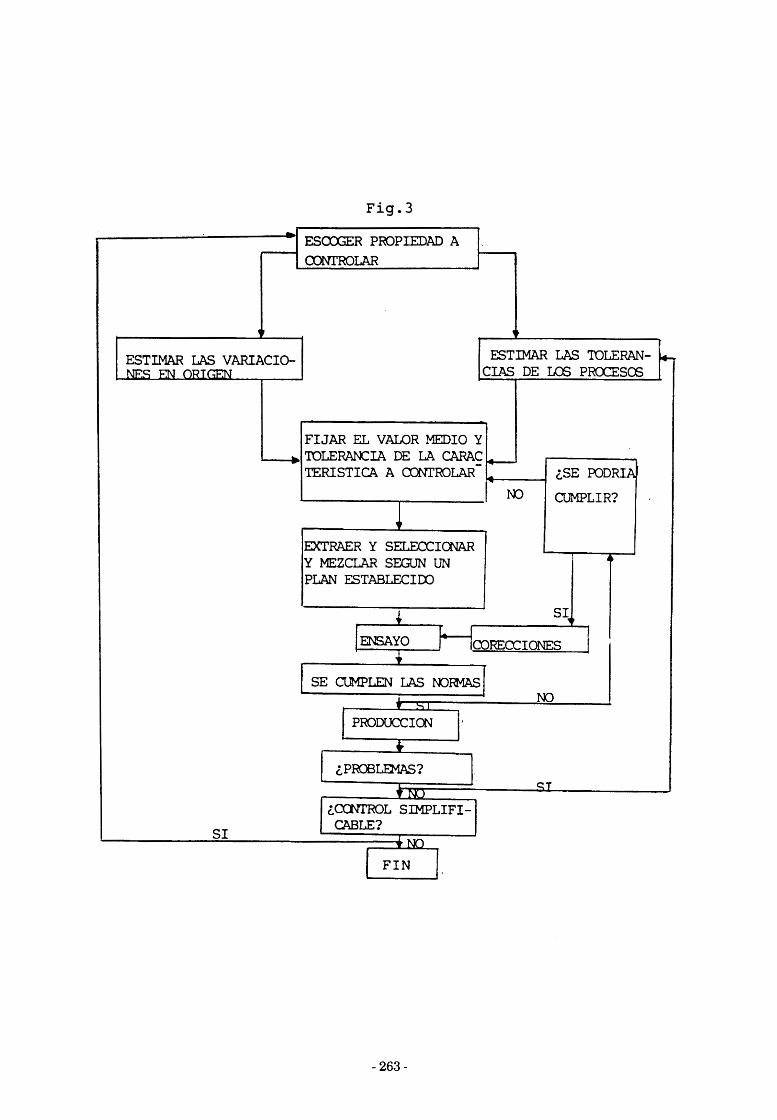

Así mismo el esquema general del método será el que se indica en la fig.3.

Pasando de lo general a lo concreto se presenta la fig.4 para el caso concreto de las materias primas hasta su aceptación: esquema general de operaciones objeto de control y asignación de respon- sabilidades.

Quedarían ahora por definir los controles concretos a efectuar, la normativa para su realiza- ción, su periodicidad, los valores standard, el organigrama para cada variable, etc.

Denominaremos:

SECCION: Preparación de materias primas.

PROCESO: Formación lecho mezclador para las arcillas. Almacén de material aceptado.

OPERACION: Desde la recepción hasta la aceptación.

CONTROLAR: Variables objeto de control y verificación.

Fig .2

t I

T VENTA DE PRODUCTOS i

7'

CCNEOL DE

MJEVO D I S ~

PLANIFICACION DE

ESTUDIOS ESPE- LES DE PROCESOS

L

CCINIROL DE MA- TE- W U I - R T m

I J

MANUI?ACTüR?i DEL

CDNTROL DEL DISTRIBUCION DEL

PRODUrn

L *

Fig . 3

ESCOGER PROPIEDAD A 1.

ESTIMAR LAS VARIACIO- ESTIMAR LAS TOLERAN-

-. FIJAR EL VALOR MEDIO Y mmIA DE LA CARAC- TERISTICA A ~NTRoL,AR- . ¿SE FODRIA

No CUMPLIR? -

Y MEZCLAR SEGUN UN PLAN ESTABLECIDO

1 ¿PROBLEMAS? q T

¿ c a m a L SIMPLIFI- CABLE?

1

Fig . 4

DIRECCION

TECNICA

'-i m m L CARGA Y TRAISPORTE

CONTROL CARACI'ER. 1 1 MANIFULACION i i FISICO-QUIMICAC

'CONTR~L DISTRIBU- CION EN ERA ( 1 ) E N C A R W

l

1 -ROL API- 11 ERA ( 1 1 )

I -.-mmuo 1 J

MANIPULACION i " - - m R O L ALMACEN I

GRANERO ( 1 1 1 ) J I

+ 1 - TCMA MUESTRA - GRANEXO

I

CONTROL C A R A r n R .

v W I p O

m m L

CALIDAD

Veamos una serie de ejemplos referidos a algunas secciones de las muchas que se pueden contemplar en la Empresa ya que dicho esquema no se refiere exclusivamente a Producción sino que se puede hacer extensivo a la totalidad de la Empresa (fig. 6,7,8,9,10)

Fig. 6

Sección Proceso Operación

1 1 1 Preparación Formación del lecho Recibir el de materias mezclador material primas y para las arcillas auxiliares 2

Probar la calidad

3 Formación del lecho mezclador

4 Aceptación del lote

Controlar

1 Recepción del material

2 Inspeción visual

lToma de la muestra 2 Granulometría 3 Carbonatos 4 Plasticidad 5 Formación de probetas 6 Pbrdida por calcinación ? Absorción de agua 8 Resistencia mecánica

1 Inspección visual 2 Comprobar trituración 3 Humedad previo almacenaje 4 Formación del lote

1 Formación del lote piloto 2 Toma de muestras de capas 3 Análisis químico de la muestra 4 Plasticidad 5 Carbonatos 6 Formación de probetas 7 Absorción de agua

Fig. 7

Sección Proceso Operación Controlar

8 Resistencia a la flexión 9 Ensayo industrial

10 Aceptación

2 1 1 Servir el material del lecho Almacenje del Servir el material mezclador material aceptado del lecho mezclador

3 Moldeo

1 Prensado

1 1 Alimentación Alimentar la tolva 2 Humedad del granulado

3 Regulación de sensores en la tolva

2 Tamizar

3 Prensar

1 Comprobar la malla del tamiz 2 Comprobar el motor vibrador 3 Granulometría del rechazo

1 Carga del molde 2 Velocidad del carro 3 Presión de la prensa 4 Temperatura de moldes 5 Limpieza de los moldes 6 Dimensiones del molde 7 Golpes de cada prensada 8 Ciclos por minuto

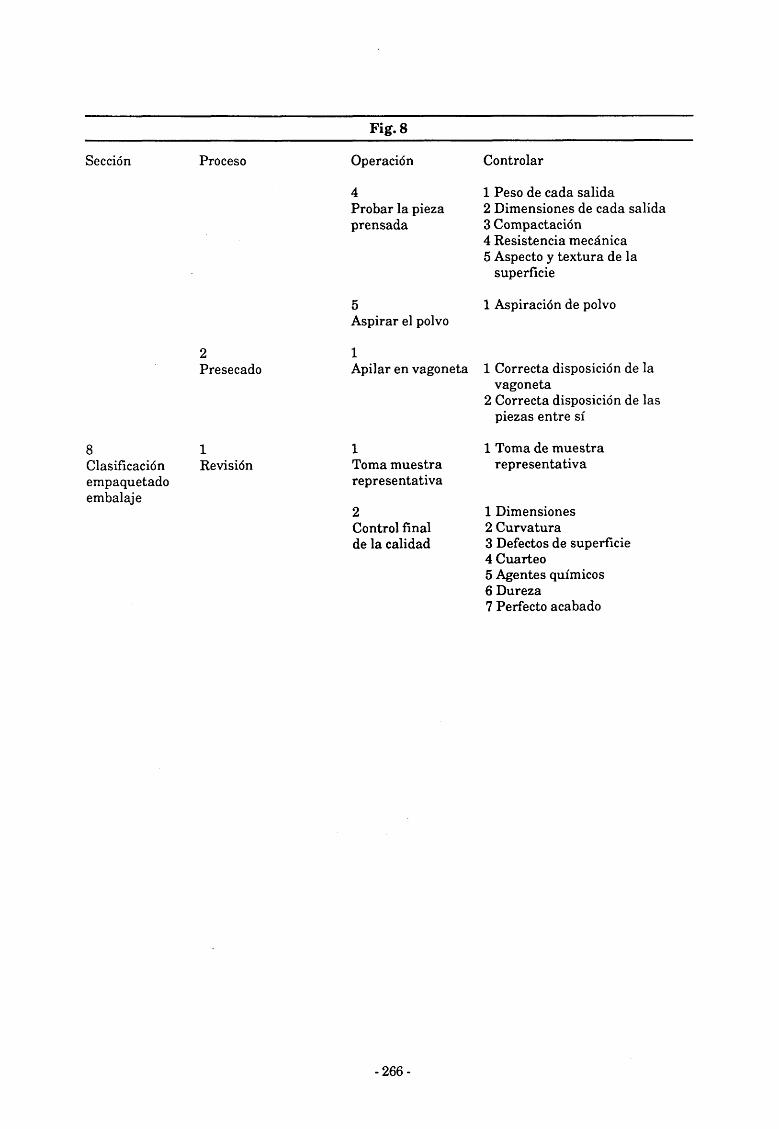

Fig. 8

Sección Proceso Operación Controlar

4 1 Peso de cada salida Probar la pieza 2 Dimensiones de cada salida prensada 3 Compactación

4 Resistencia mecánica 5 Aspecto y textura de la

superficie

5 1 Aspiración de polvo Aspirar el polvo

2 Presecado

8 1 Clasificación Revisión empaquetado embalaje

1 Apilar en vagoneta 1 Correcta disposición de la

vagoneta 2 Correcta disposición de las

piezas entre sí

1 1 Toma de muestra Toma muestra representativa representativa

2 1 Dimensiones Control final 2 Curvatura de la calidad 3 Defectos de superficie

4 Cuarteo 5 Agentes químicos 6 Dureza 7 Perfecto acabado

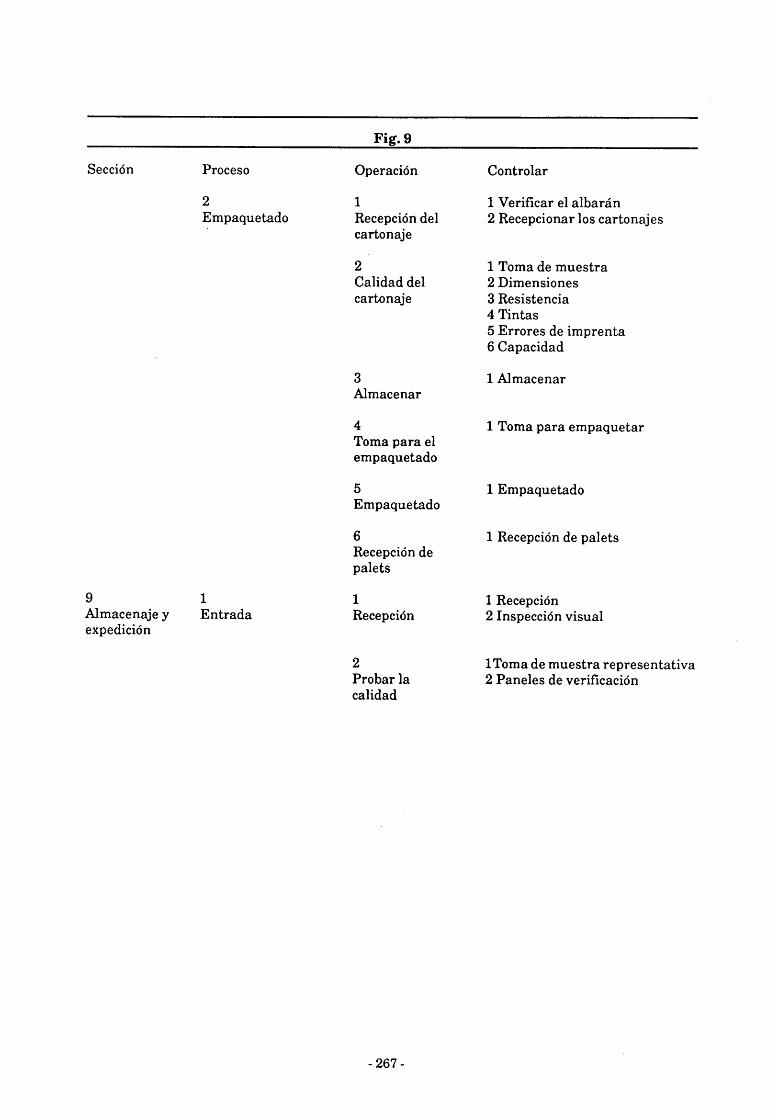

Sección Proceso

2 Empaquetado

9 1 Almacenaje y Entrada expedición

Operación

1 Recepción del cartonaje

2 Calidad del cartonaje

3 Almacenar

4 Toma para el empaquetado

5 Empaquetado

6 Recepción de palets

1 Recepción

2 Probar la calidad

Controlar

1 Verificar el albarán 2 Recepcionar los cartonajes

1 Toma de muestra 2 Dimensiones 3 Resistencia 4 Tintas 5 Errores de imprenta 6 Capacidad

1 Almacenar

1 Toma para empaquetar

1 Empaquetado

1 Recepción de palets

1 Recepción 2 Inspección visual

lToma de muestra representativa 2 Paneles de verificación

-- - -

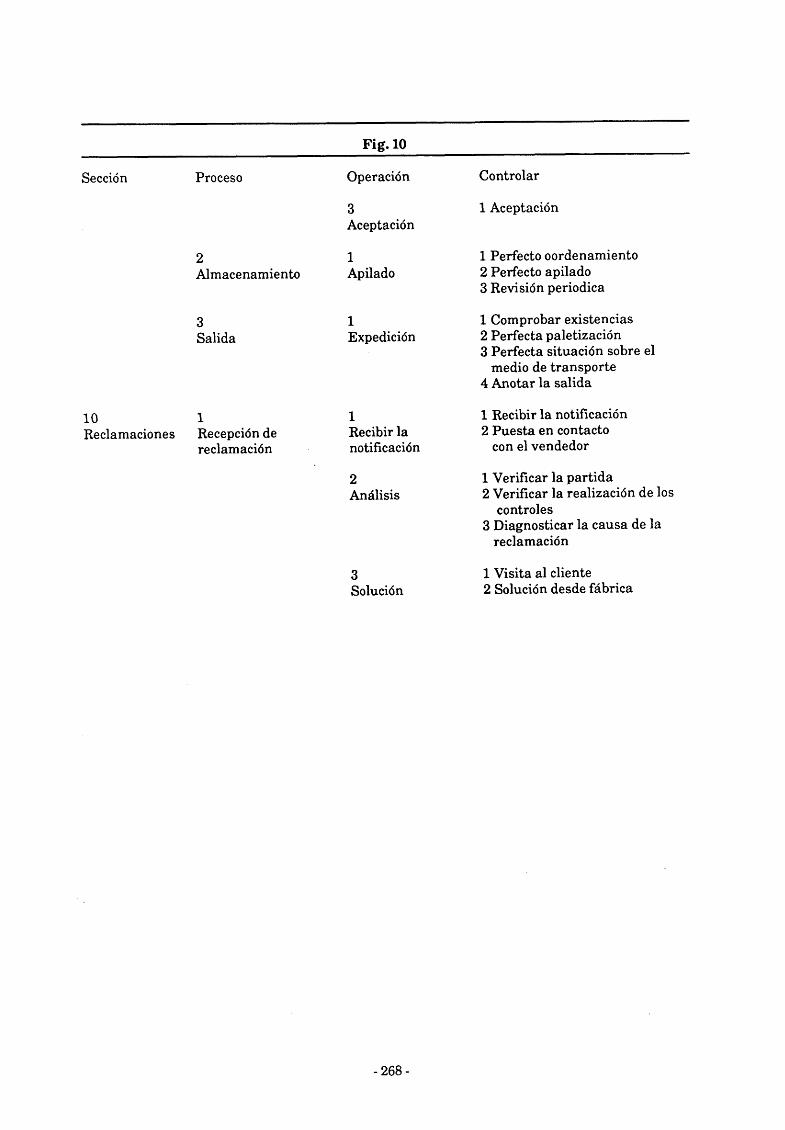

Fig. 10

Sección Proceso

Almacenamiento

3 Salida

10 1 Reclamaciones Recepción de

reclamación

Operación

3 Aceptación

1 Apilado

Expedición

1 Recibir la notificación

Controlar

1 Aceptación

1 Perfecto oordenamiento 2 Perfecto apilado 3 Revisi6n periodica

1 Comprobar existencias 2 Perfecta paletización 3 Perfecta situación sobre el

medio de transporte 4 Anotar la salida

1 Recibir la notificación 2 Puesta en contacto

con el vendedor

2 1 Verificar la partida Aniilisis 2 Verificar la realizaci6n de los

controles 3 Diagnosticar la causa de la

reclamación

1 Visita al cliente 2 Solución desde fábrica

Este mismo esquema lo utilizaremos para la sección de preparación de la masa o barbotina, Prensado, Secado, Preparación Esmaltes, Esmaltado, Parque, Cocción, Clasificación y embalaje, Almacén y expedición, Reclamaciones, etc (Aquí se incluirían Secciones exteriores a Producción).

Posteriormente se definen las NORMAS DE OPERACION, de modo que tengan en cuanta la cualificación del operario, los medios disponibles en el Laboratorio, la exactitud requerida así como de indicación de la responsabilidad y circuito de información (fig. 11,12,13).

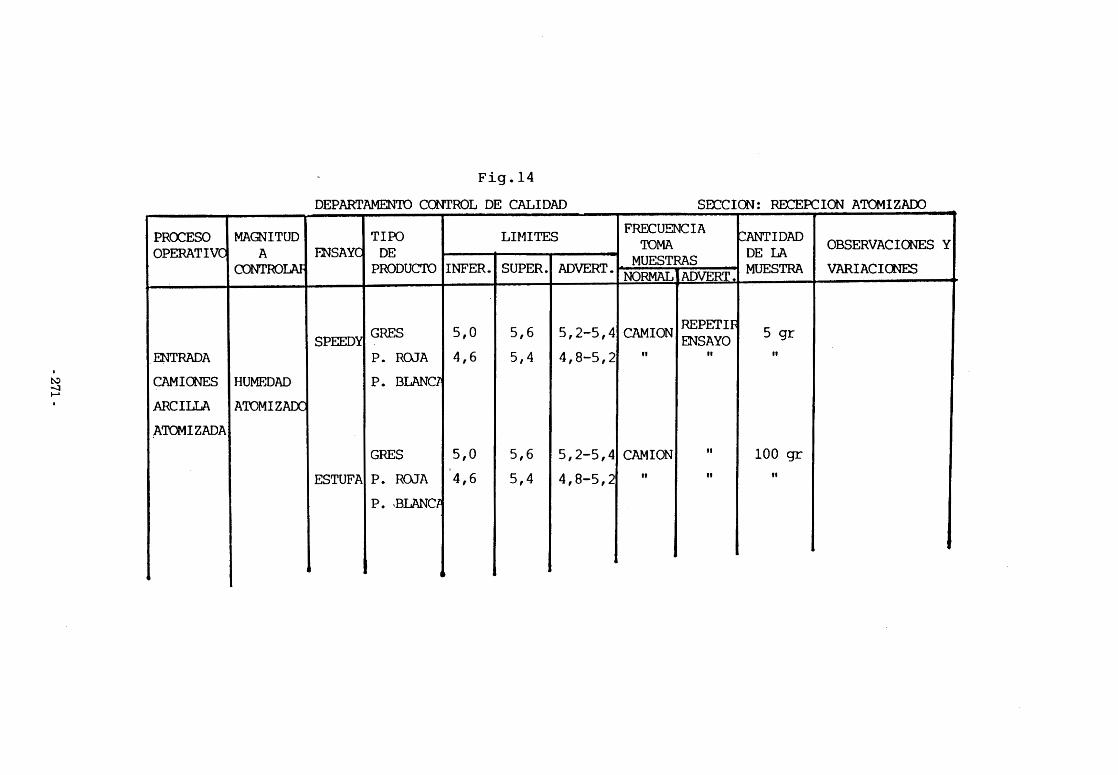

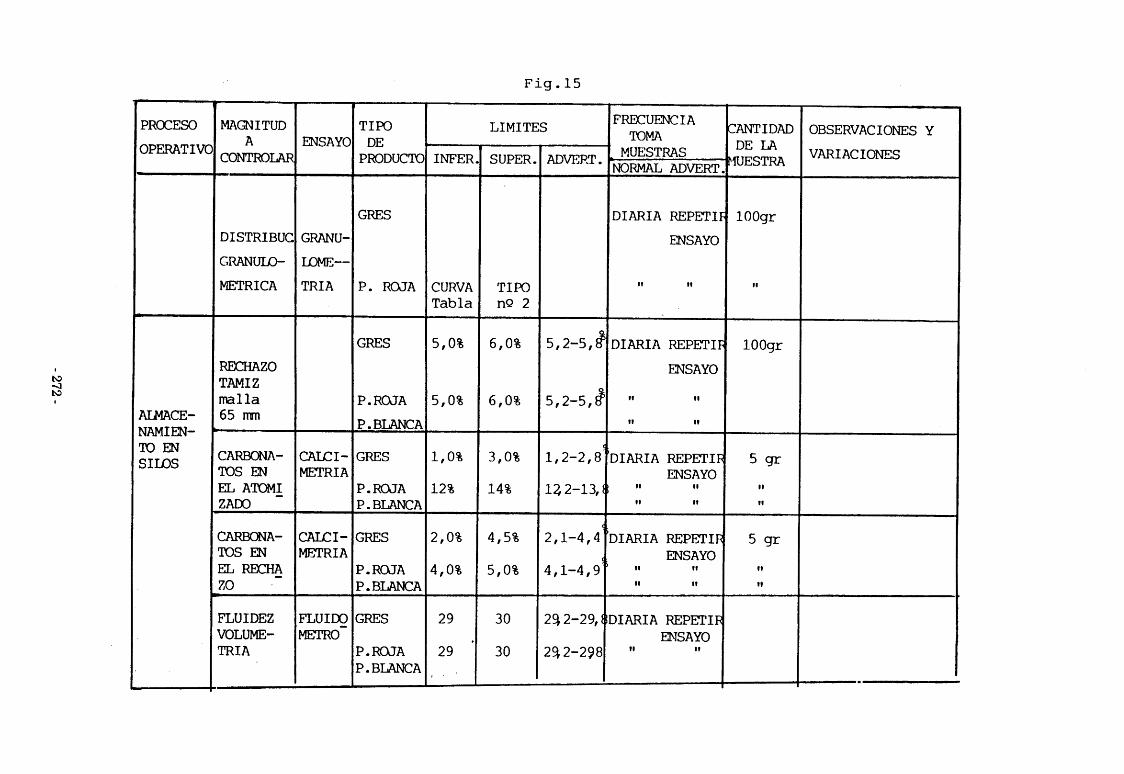

Para la operatividad se confeccionan tablas como la de la fig. (14, 15, 16). Se definen los LIMITES DE CONTROL (SUPERIOR E INFERIOR) Y LIMITES DE ADVERTENCIA (SUPERIOR E INFERIOR) que suponen una medida del rango de la variable en cuestión, dicho de otra manera definen las variaciones permitidas para cada parámetro.

VALOR NO CORRECTO + - - - - - - . . . . LIMITE CONTROL SUPERIOR

e . . . . I - - - LIMITE ADVERTENCIA SUPERIOR e

VALOR PATRON O STANDARD . . . . . I - - - - - - LIMITE ADVERTENCIA INFERIOR . . . . LIMITE CONTROL INFERIOR

. VALOR NO CORRECTO

Dicha tabla contempla la periodicidad del ensayo en función del estado del sistema así como otras informaciones.

NORMA DE OPERACION

SECCION PROCESO OPERACION NUMERO

1 1 1 O (Recepción de material)

TEXTO: El conductor del camión antes de descargar entregará el recibo de pesada al jefe de secci6n de tierras (Jefe de Laboratorio) o en su defecto al controlador de la seccidn, quien posterior- mente notificará de la entrada de material al jefe de sección (Jefe Laboratorio).

El jefe de la sección inspeccionará el camión y en su ausencia el controlador.

El jefe de la sección se responsabilizará de la muestra del camión y en su ausencia el contro- lador.

NORMA DE OPERACION

SECCION PROCESO OPERACION NUMERO

1 1 1 1 (Recepción e inspección del material)

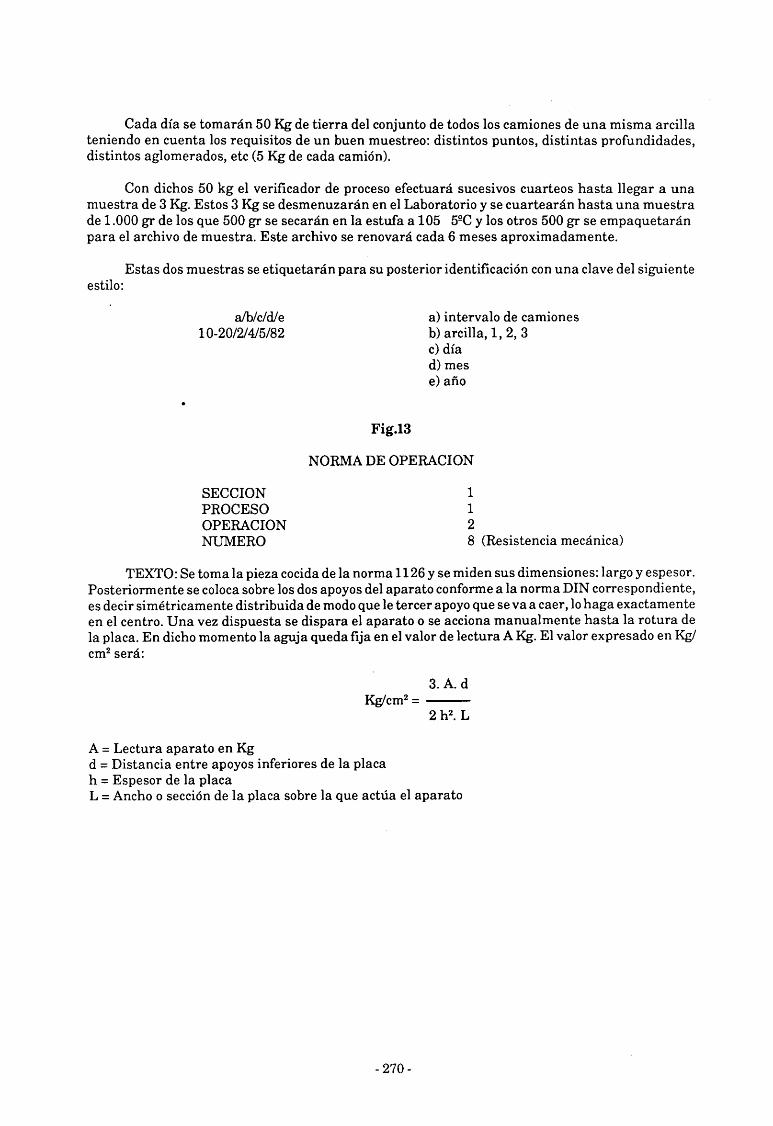

TEXTO: Se trata de la toma de muestra diaria para efectuar ensayos de control.

Cada día se tomarán 50 Kg de tierra del conjunto de todos los camiones de una misma arcilla teniendo en cuenta los requisitos de un buen muestreo: distintos puntos, distintas profundidades, distintos aglomerados, etc (5 Kg de cada camión).

Con dichos 50 kg el verificador de proceso efectuará sucesivos cuarteos hasta llegar a una muestra de 3 Kg. Estos 3 Kg se desmenuzarán en el Laboratorio y se cuartearán hasta una muestra de 1 .O00 gr de los que 500 gr se secarán en la estufa a 105 5% y los otros 500 gr se empaquetarán para el archivo de muestra. Este archivo se renovará cada 6 meses aproximadamente.

Estas dos muestras se etiquetarán para su posterior identificación con una clave del siguiente estilo:

SECCION PROCESO OPERACION NUMERO

a) intervalo de camiones b) arcilla, 1 , 2 , 3 C) día d) mes e) año

NORMA DE OPERACION

1 1 2 8 (Resistencia mecánica)

TEXTO: Se toma la pieza cocida de la norma 1126 y se miden sus dimensiones: largo y espesor. Posteriormente se coloca sobre los dos apoyos del aparato conforme a la norma DIN correspondiente, es decir simétricamente distribuida de modo que le tercer apoyo que se va a caer, lo haga exactamente en el centro. Una vez dispuesta se dispara el aparato o se acciona manualmente hasta la rotura de la placa. En dicho momento la aguja queda fija en el valor de lectura A Kg. El valor expresado en Kgl cm2 será:

A = Lectura aparato en Kg d = Distancia entre apoyos inferiores de la placa h = Espesor de la placa L = Ancho o sección de la placa sobre la que actúa el aparato

F i g . 14

Fig. 15

b

-b

PROCESO

OPERATIVO

I

ALMACE- NAMIEN- * EN

-

MAGNITUD A ENSAYO

I

TIPO DE PRODUCTO

GRES

P. ROJA

GRES

P.ROJA

P. BLANCA

GRES

P.RWA P. BLANCA

GRES

P.RWA P. BLANCA

GFES

P.ROJA P. BLANCA

DISTRIBUC

G R A N W

METRICA

m Z 0 TAMI Z malla 65 '

CARBONA- TOS EN EL ATOMI - ZADO

CNIBONA- TOSEN EL REICHA - ZO

FLUIDEZ VOLUME- TRIA

GRANU-

U)ME--

TRIA

CALCI- METRIA

CAUII- METRIA

FLUIDO METRO-

CANTI DAD

WESTRA LA

lOOgr

11

lOOgr

5 gr

11

II

5 gr

II

I)

t

LIMITES L

INFER.

CURVA Tabla

5,0%

5,0%

1,0%

12%

2,0%

4,0%

29

29

TOPA MUESTRAS

ADVEPT. mVERT.PDE

OBSERVACIONi'S Y

VmlAC1OmS T SUPER.

TIFO n Q 2

6,0%

6,0%

3,0%

14%

4,5%

5,0%

30

30

5,2-5,8

5,2-5,8

5 .

1,2-2,8

122-13, t i

c .

2,l-4, c .

4,1-4,9'

23 2-29,

J

DIARIA REPETIF

ENSAYO

t 1 II

DIARIA REPETIF

ENSAYO

" VI

II 1)

"DIARIA REPETIR ENSAYO

II II

II II

DIARIA REPETIR ENSAYO

t 1 )I

II II

REPETIR E3JSAYO

11

F i g . 16

MAGNITUD A CON TRO- CADA OPERACION (X)

1 i

423 Control

sobre esmaltes

1 Frita 2 Color 3 Materias Primas

4 Piezas lakm- rator io

434 Propieda-

des del esmal-

te molido

1 Rechazo 2 Densidad 3 Viscosidad

v

451 Acondicio- -. nar el esmalte

2 Densidad 3 Viscosidad

I

453 Probar la

pieza

1 Peso aplica- do

2 Velocidad de secado

3 Defectos

L I M I 'l'f*:S CANTIDAD DE

LA MUESTRA

Muestreo lote piloto

500 cc

200 cc

2 piezas

b

FRFG(JLNC1A DI) LA 1Y)MA DE MUESTRA

PATRCY O MAG-

- 'ITUD TE (W)

Patron I I

I I

11

Ficha de esmalte

Ficha apli- cación

Ficha es- malte Observar

N

propiedades medihles

IZe. L X I i

4 0 2 - 5%

-402 - 4%

NTIKIL Super. Ks

+ Q O ~ + 5%

+Q02 + 4%

ALARMA

15 mini~tos te

15 minutos I I

o

SEGUN ESTADO . NORMAL infe.

LAi

-002 - 2%

-Q01 -1,5%

-1 grn

ADVERTENCIA ADVERTENCIA

Super. LAS

+o02 + 2%

+Q01 +1,5%

+2 gm

CADA PARTIDA I I t N @

l I I I

I1 V I

CA?A EXILINO 1 l I I

V I M

I

1 hora I I

1 hora I l

I l

30 minutos I I

30 minutos 11

)m

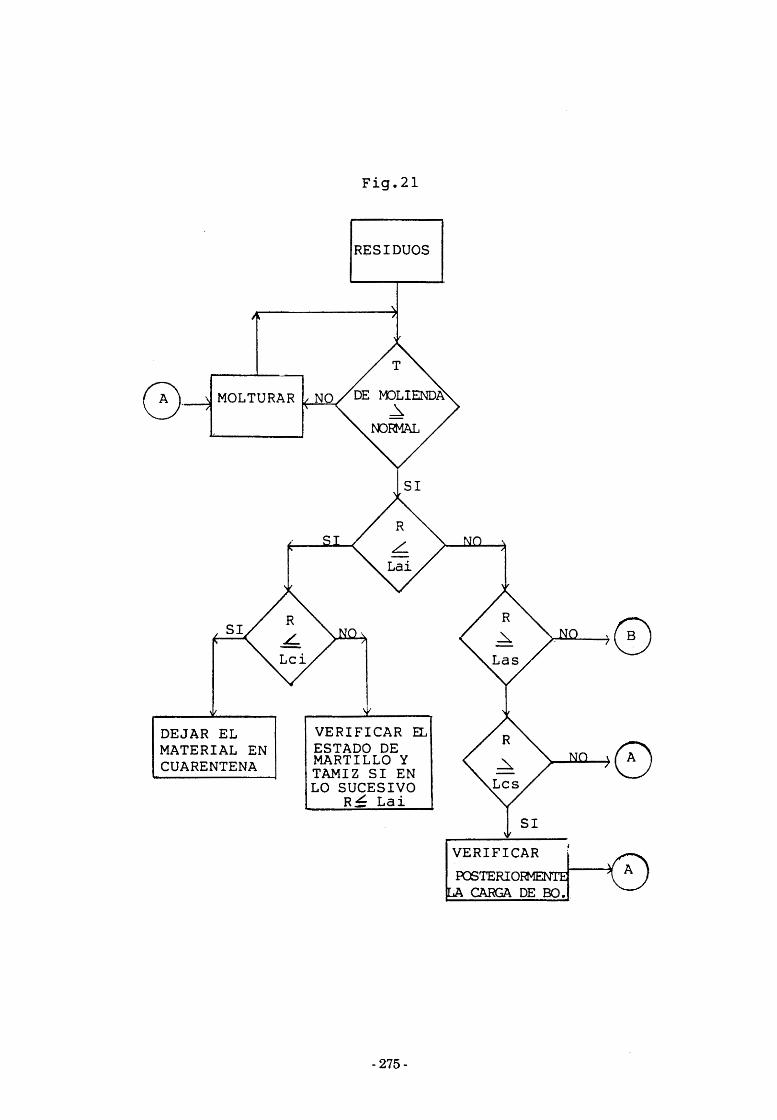

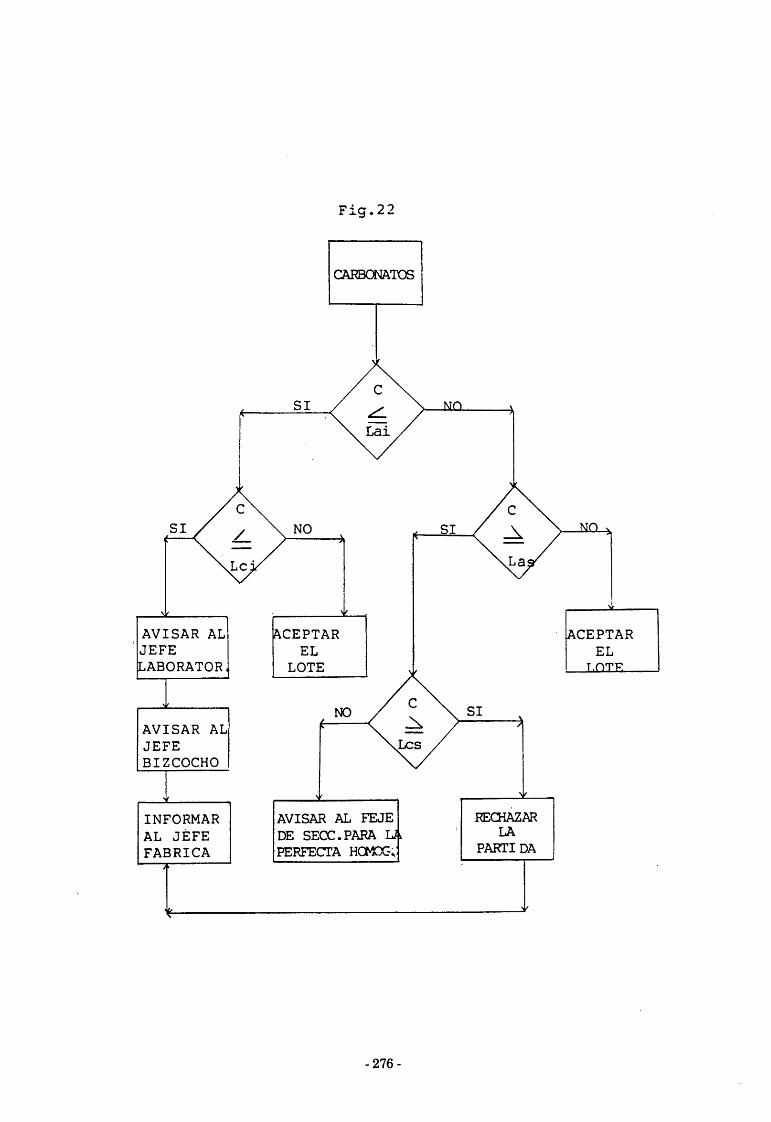

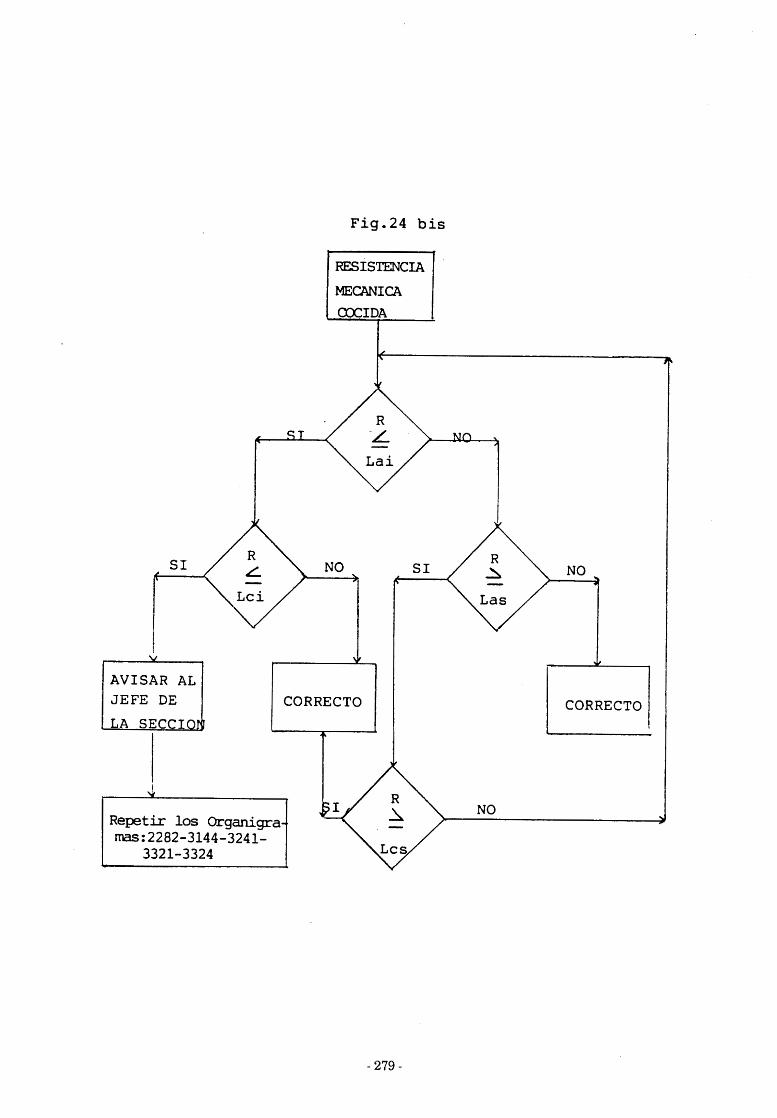

A partir de esta documentación e información se confeccionan los correspondientes ORGANI- GRAMAS o DIAGRAMAS para el circuito de ejecución y responsabilidades de cada variable controlada. Se adjuntan algunos ejemplos (fig. 21,22,23,24).

Para la operatividad de un sistema global con tal cantidad de magnitudes resulta extremada- mente útil el disponerlo mecanizado mediante un programa de ordenador, para el que está especialmente diseñado, de modo que conocido el valor o valores del control de la variable en cuestión se introduce y se registran automáticamente:

a) Valor medio b) Desviación típica C) Desviación de Límites de Advertencia d) Desviación de Límites de Control e) Circuito y acciones en caso c f) Circuito y acciones en caso d g) Registro de tendencias h) Acumulación datos periódicamente

h.1 - a h.2 - b h.3 - c h.4 - d h.5 - e h.6 - f h.7 - g

i) Propuesta de nuevo standard en función de series j) Para algunas variables análisis ABC k) Para algunas variables análisis Pareto 1) Análisis estadístico tipo factorial, tipo n 2+1, para series acumuladas.

m) Visualización de reseñas bibliográficas para series sistemáticas en e y f.

RESIDUOS 1 ) MOLTURAR ( NO

DEJAR EL MATERIAL EN CUARENTENA

VERIFICAR EL ESTADO DE MARTILLO Y TAMIZ SI EN LO SUCESIVO

VERIFICAR 4

POSTEFUO CARGA DE ~0.1. u

,

GRANULOME- TRIA MASA

.

4 cT 8

t

4 SI

AVISAR AL ACEPTAR m

J

f 1 M O L m

MAS b

SI C v -I c v

AVISAR AL CXXTROLAR EL Y

) J E F E D E RECHAZO EN LuC PRODUCCION TAMICES

*

1 PARALIZAR D B ~ CWGh Y AVISAR

PROVEEDOR

Fig. 2 4

ABSORCIO 1 A a o A 1

< SI

C Y 1

REPFTIR ORGANI- GRAMAz2242-2282

AVISAR AL C

I ENCARGADOY

CCMPROBAR: PRESION PRENS

CONDICIOMES COC

Fig.24 b i s

EL EQUIPO Y EL COSTE

A primera vista podría pensarse en un equipo numeroso de personas para la ejecución de dicho sistema así como la disponibilidad de medios materiales cuantiosos. Ello no es así y en cualquier caso se trata de estudiar previamente el balance entre dicho coste y los beneficios que reporta.

A.- En primer lugar cabe señalar que un control del tipo "en el mismo sitio" y "just in time" conviene contemplarlo bajo una óptica múltiple:

- En primer lugar exige un autocontrol en cada Sección y realizado por los propios elementos de la Sección con una periodicidad concreta.

- En segundo lugar se contempla un equipo de Control Central que repite algunas de las anteriores verificaciones mediante muestreos estadísticos representativos así como ejecuta otros distintos, complementarios o no, con una periodicidad definida.

- En tercer lugar se contempla la contratación de servicios exteriores para repetir algunos ensayos de muestras estadísticas totalmente representativas y con una periodicidad definida.

Así pues el equipo hay que contemplarlo bajo estos tres aspectos y por lo tanto el coste, independientemente de que la Gestión del Sistema esté centralizada.

Con respecto a este último punto hay que señalar que el presente MODELO contempla una premisa de suma importancia: El control efectuado en el propio sitio y al mismo tiempo que sucede la operación, sólo tiene utilidad si se gestiona de igual forma, es decir al mismo tiempo y en el mismo lugar. Dicho de otra manera, la acumulación de datos por sí misma no resuelve problemas y si lo hace con posterioridad acumula excesivos costes. Se trata de enterrar el concepto de un equipo de control que recoge datos y que hace de ello su propio principio de existir.

Así pues la información es retroalimentada en continúo por el propio AUTOCONTROL y CONTROL CENTRAL, lo es para variables más estables o que afectan a un volumen mayor de material intermedio (AUTOCONTROL y CONTROL CENTRAL) y para aquellas que afectan al mayor volumen de producto semielaborado (CONTROL CENTRAL y CONTROL EXTERNO).

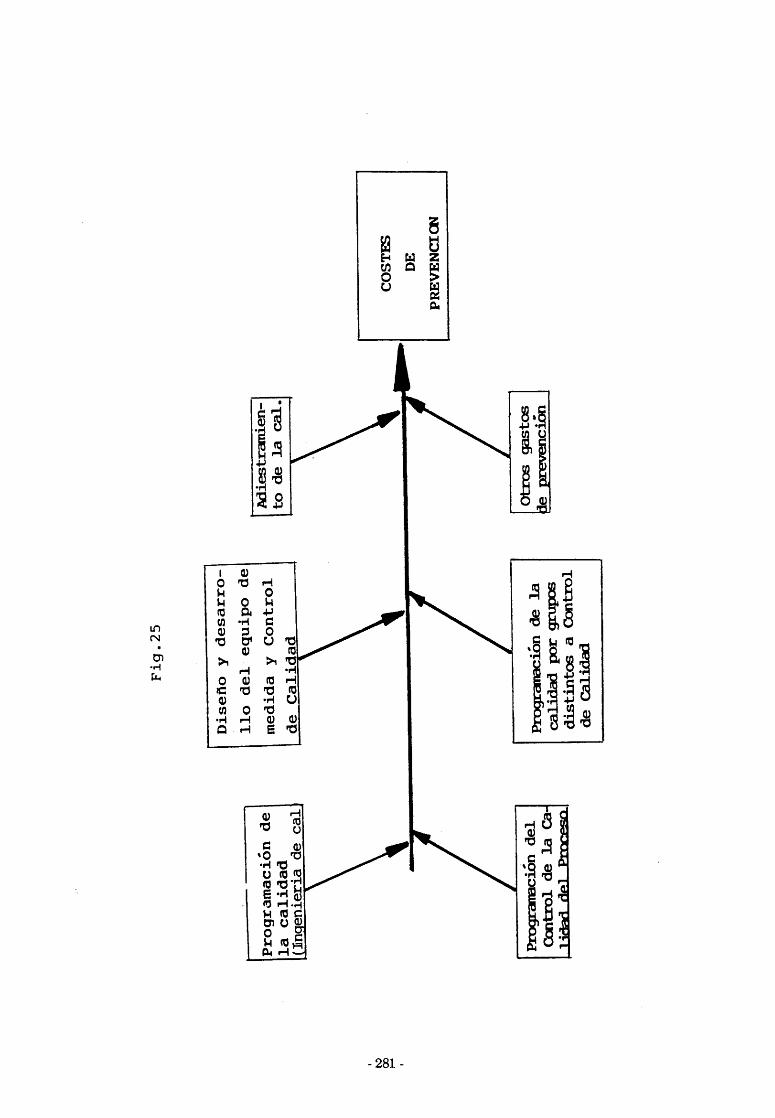

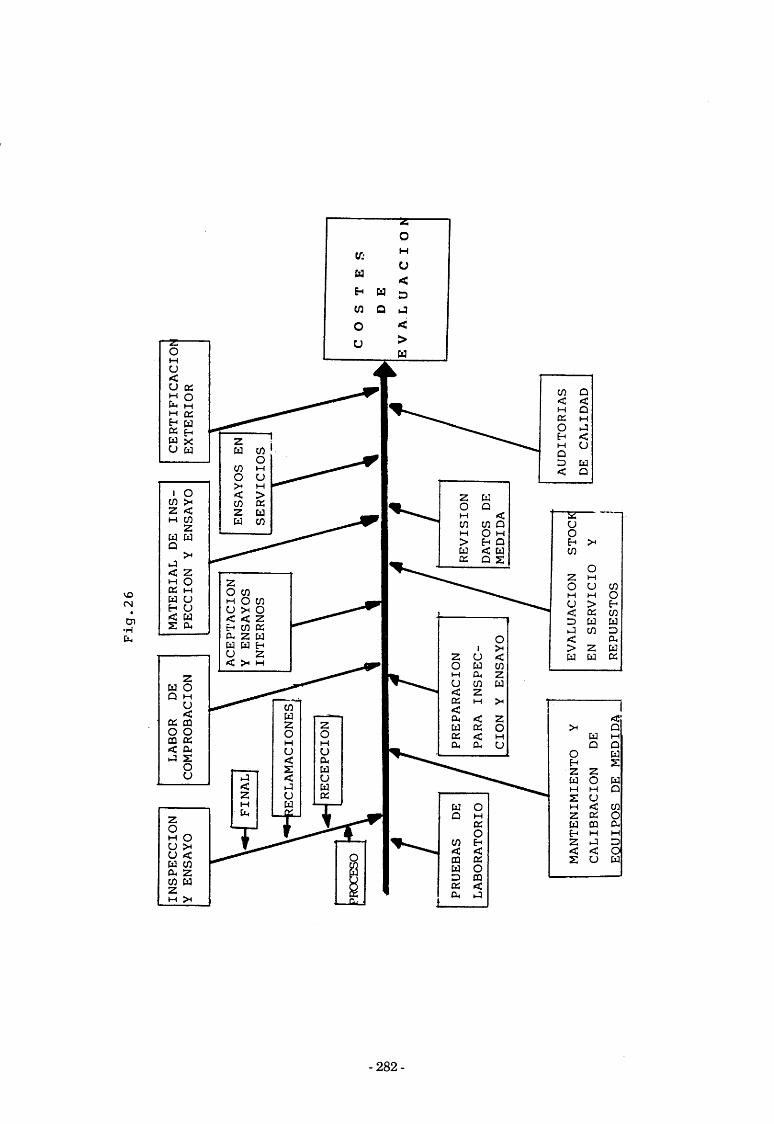

B.- Para el estudio del coste de dicho sistema nos apoyamos en los diagramas de las fig. (25,26, 27,28) que contemplan tanto los costes de la Calidad (Costes de prevención y evaluación) como los de no Calidad (Pérdidas internas y Pérdidas externas) con el fin de realizar un balance final que nos muestre o dé idea de la rentabilidad de dicho sistema.

El autocontrol solamente supone disponer de medios adecuados en los puestos de trabajo co- rrespondientes dado que dicho equipo humano es el propio de producción. Solamente se requiere equipo material y gestión de la Información.

El equipo material es el comunmente empleado en las fábricas y para un caso típico de planta completa con una capacidad de producción de 5-6000 m2/día puede elevarse en 2 millones de pesetas.

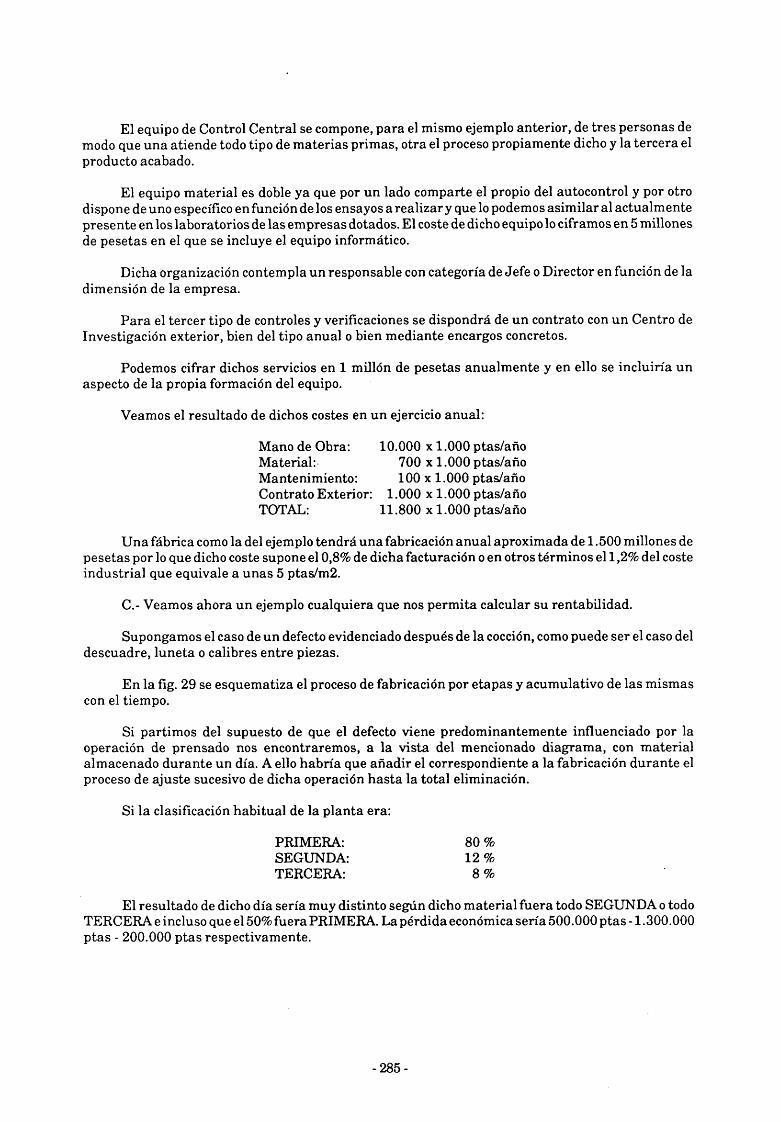

El equipo de Control Central se compone, para el mismo ejemplo anterior, de tres personas de modo que una atiende todo tipo de materias primas, otra el proceso propiamente dicho y la tercera el producto acabado.

El equipo material es doble ya que por un lado comparte el propio del autocontrol y por otro dispone de uno específico en función de los ensayos arealizar y que lo podemos asimilar al actualmente presente en los laboratoriosde las empresas dotados. El coste de dicho equipolo ciframos en 5 millones de pesetas en el que se incluye el equipo informática.

Dicha organización contempla un responsable con categoría de Jefe o Director en función de la dimensión de la empresa.

Para el tercer tipo de controles y verificaciones se dispondrá de un contrato con un Centro de Investigación exterior, bien del tipo anual o bien mediante encargos concretos.

Podemos cifrar dichos servicios en 1 millón de pesetas anualmente y en ello se incluiría un aspecto de la propia formación del equipo.

Veamos el resultado de dichos costes en un ejercicio anual:

Mano de Obra: 10.000 x 1 .O00 ptaslaño Material : . 700 x 1 .O00 ptaslaño Mantenimiento: 100 x 1.000 ptadaño Contrato Exterior: 1.000 x 1 .O00 ptaslaño TOTAL: 11.800 x 1.000 ptaslaño

Una fábrica como la del ejemplo tendrá una fabricación anual aproximada de 1.500 millones de pesetas por lo que dicho coste supone el 0,8% de dicha facturación o en otros términos el 1,2% del coste industrial que equivale a unas 5 ptadm2.

C.- Veamos ahora un ejemplo cualquiera que nos permita calcular su rentabilidad.

Supongamos el caso de un defecto evidenciado después de la cocción, como puede ser el caso del descuadre, luneta o calibres entre piezas.

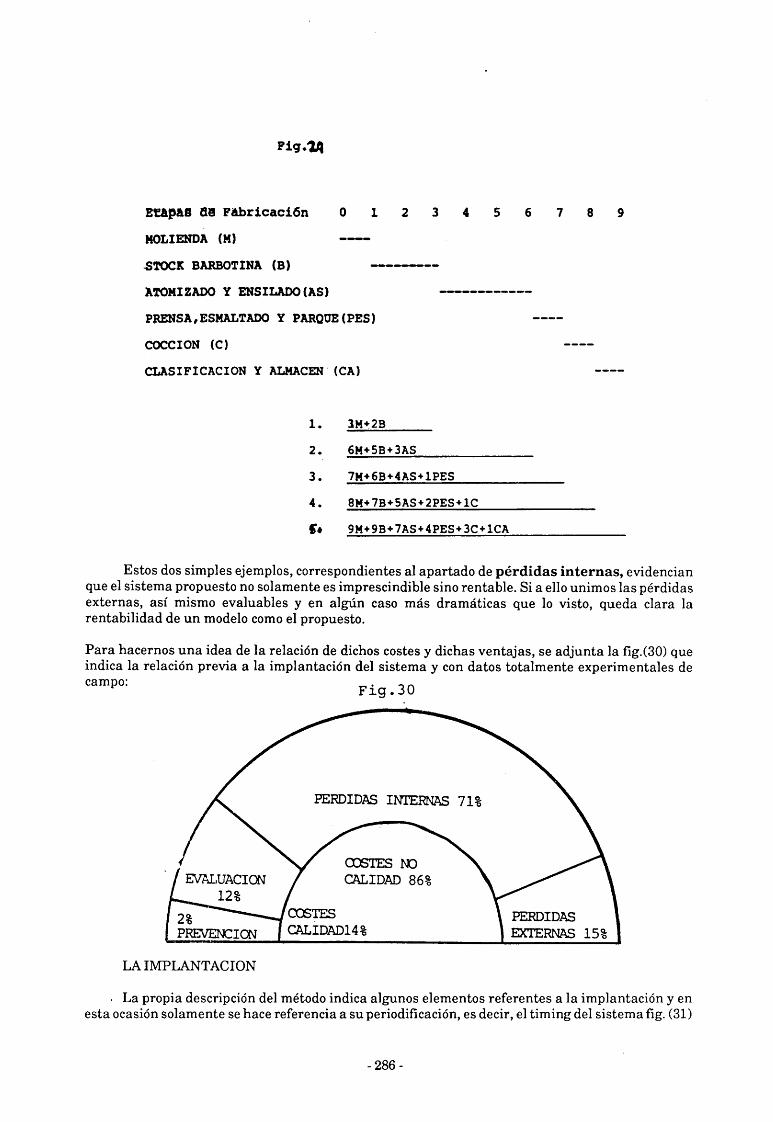

En la fig. 29 se esquematiza el proceso de fabricación por etapas y acumulativo de las mismas con el tiempo.

Si partimos del supuesto de que el defecto viene predominantemente influenciado por la operación de prensado nos encontraremos, a la vista del mencionado diagrama, con material almacenado durante un día. A ello habría que añadir el correspondiente a la fabricación durante el proceso de ajuste sucesivo de dicha operación hasta la total eliminación.

Si la clasificación habitual de la planta era:

PRIMERA: SEGUNDA: TERCERA:

El resultado de dicho día sería muy distinto según dicho material fuera todo SEGUNDA o todo TERCERA e incluso que el 50% fueraPRIMERA. La pérdida económica sería 500.000 ptas - 1.300.000 ptas - 200.000 ptas respectivamente.

EtApaH BE4 Fbbricación O 1 2 3 4 5 6 7 8 9

XOLIENDA (M) -- STOCK BARBOTINA (8) ----o

ATOMIZADO Y ENSILADO (AS) -.-o------

PRENSAtESMALTADO Y PARQUE(PES) ---- W C I O N (C) ---- CLASIFICACION Y ALMACEN (CA) ----

Estos dos simples ejemplos, correspondientes al apartado de pérdidas internas, evidencian que el sistema propuesto no solamente es imprescindible sino rentable. Si a ello unimos las pérdidas externas, así mismo evaluables y en algún caso más dramáticas que lo visto, queda clara la rentabilidad de un modelo como el propuesto.

Para hacernos una idea de la relación de dichos costes y dichas ventajas, se adjunta la fig.(30) que indica la relación previa a la implantación del sistema y con datos totalmente experimentales de campo: Fig -30

PERDIDAS INTERNAS 71%

CALIDAD 86%

EXi'ERNAC 15%

LA IMPLANTACION

U La propia descripción del método indica algunos elementos referentes a la implantación y en esta ocasión solamente se hace referencia a su periodificación, es decir, el timing del sistema fig. (31)

PARTICIPACION DE LA DIRECCION

EQUIPO DE MEJORA DE LA CALIDAD

MEDIDA DE LA CALIDAD

COSTE DE LA CALI DAD

MENTALIDAD DE CALI DAD

ACCION CORRECTORA

SUPERVISION PARA PREVENCION DE DEFECTOS

PREPARACION DE UNA CAMPAÑA

ENSEÑANZA DE MAN DOS INTERMEDIOS-

LANZAMIENTO DEL PROGRAMA

ESTABLECIMIENTO DE OBJETIVOS

SUPRESION DE LAU SAS DE DEFECTOS-

S E M A N A S

1 4 6 8 10 12 14 16 18 20 22 24 28 30 32 34 36 38 4 0 42 44 46 4 8 50 52 54 56

XXX

XXX

m x x x --------------------------- PERMANENTE

xxxxxx -------------------------- XXX

XXXXXXXXXXXXXXXXXXXXXXX

xxxxxx ........................ PERMANENTE

XXXXXX

XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX~XXXXX

XXXXX

XXXXXX

XX

XXXXXXXXX

xxxxxxx--------- +

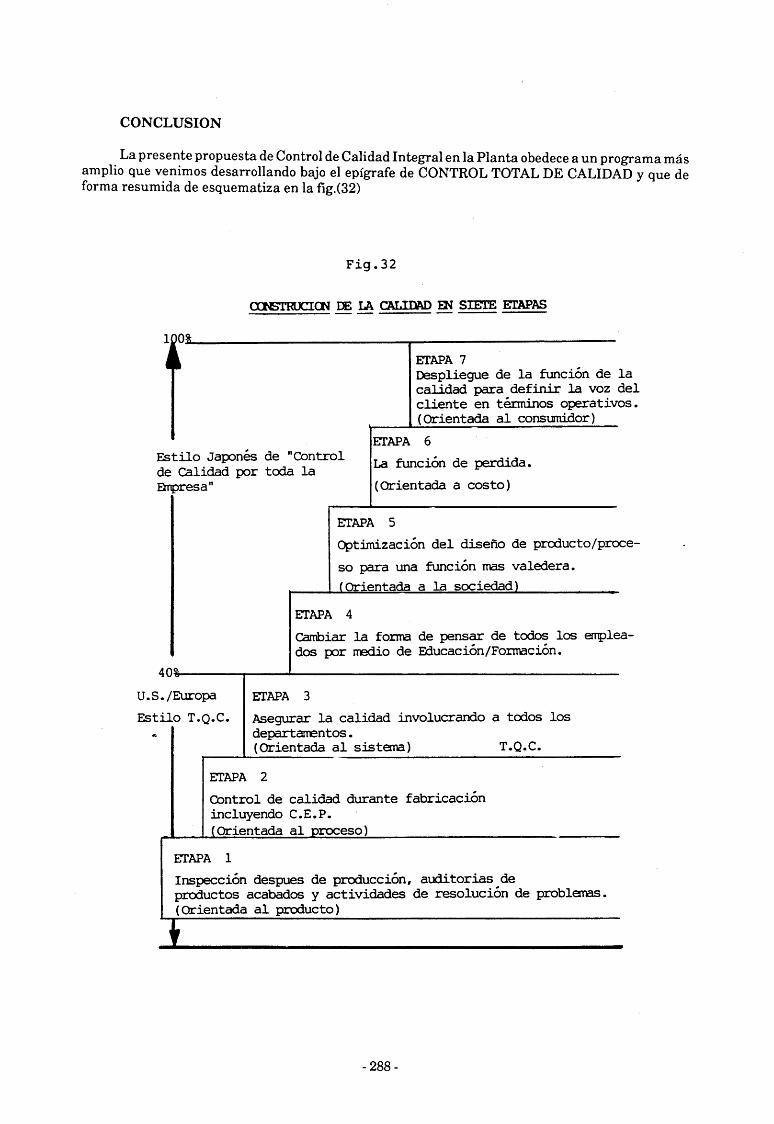

CONCLUSION

La presente propuesta de Control de Calidad Integral en la Planta obedece a un programa más amplio que venimos desarrollando bajo el epígrafe de CONTROL TOTAL DE CALIDAD y que de forma resumida de esquematiza en la fig.(32)

Fig. 32

f FTAPA 7 Despliegue de l a función de l a calidad para definir la voz del cliente en términos operativos. (Orientada a l consumidor)

ETAPA 6 Estilo ~ a p n é s de "Control La función de perdida. de Calidad por toda l a 1 -

Bnpresa" 1 (Orientada a costo) I

ETAPA 5

OptimizaciÓn del diseño de pmducto/proce-

so para una función mas valedera.

I Cambiar l a foma de pensar de todos los emplea- dos por mdio de ~ducaciÓn/~ormaciÓn.

Estilo T.Q.C. Asegurar l a calidad involucrando a todos los departamentos. (Orientada a l sistema) T.Q.C.

Control de calidad durante fabricación incluyendo C.E.P. ,

(Orientada a l proceso) I 1 ETAPA 1

1nspecciÓn despues de producción, auditorias de productos acabados y actividades de resolución de pmblerias. (mientada a l d u c t o )

- J. M. JURAN : "Manual de Control de la Calidadn Ed. Reverte - A. V. FEIGEN BAUM: "Control Total de la Calidad" Ed. Celsa - F. CORMA: "Control de Calidad de las Materias Primas CerAmicas-Arcillas" ATC 1983 - F. CORMA: "Estudio comparativo del Diseño Factorial y Diseño Experimental como métodos de Estudio de los procesos Cerámicos" ATC 1985

- F. CORMA: "La Calidad de las Arcillas Cerámicas. Problemas y propuestas de resoluciónn 1 Encuentro entre la Industria de Pavimentos y Revestimientos Cerámicos y la primera de Arcillas y Caolines en la Comunidad Valenciana. Castellón 1988

- F. CORMA: "Concepción de Calidad en una Empresa Cerhmica: Aspectos prhcticos" 1 Encuentro de Calidad en la Comunidad Valenciana. Cámara Comercio Valencia 1988

- F. CORMA: "La Calidad como factor competitivo de futuro en el sector de Pavimentos y Revestimientos Cerámicos" IV Congreso Nacional de la Calidad. Madrid 1989

- W. FIEBIGER: "Quality Control Systemsn Zieg. Ind. 9/87 - D. PAETSCH: "El Control eficiente de materias primasn Interceram 2 (1973) - GESTION Y CONTROL DE CALIDAD S.A.: "La calidad y la economia de su empresan - K.J.LEERS: "Consideraciones estadísticas acerca dela toma demuestrasnBer. Dt. Keram Gres 51 (1 974) - CESEM: "Manuales de Planificación de la Empresa y Producción" - IMPIVA: "Gestión de la Calidad en las PYMESn Ed.IMPIVA - V.BENSUSAN: "La Calidad, factor bhsico de la Competitividad" 1 Encuentros de Calidad en la Comu- nidad Valenciana. Cámara Comercio Valencia 1988