Embed Size (px)

Citation preview

EEffffiicciieennzzaa EEnneerrggeettiiccaa ee

MMeerrccaattoo NNaazziioonnaallee ddeeii CCeerrttiiffiiccaattii BBiiaanncchhii::

CCrriittiicciittàà,, OOppppoorrttuunniittàà ee PPrrooppoossttee

Settembre 2012

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

2

Il rapporto è a cura di:

RIE – Ricerche Industriali ed Energetiche

Via Castiglione, 25

40124 Bologna

Tel. 051 6560012

Fax. 051 6560020

[email protected] – www.rie.it

Con la collaborazione di:

Galileia srl

Piazza Eremitani 18 – 35121 Padova

[email protected] – www.galileia.it

Su incarico di: Anigas, ENEL Distribuzione, Federutility

Hanno partecipato alla stesura del rapporto:

S. Clò, A. Lorenzoni, D. Vazio, E. Vendramin, D. Zanni

* Il rapporto è stato ultimato tra Luglio e Agosto del 2012 e pertanto non tiene conto della

nuova proposta di Strategia Energetica Nazionale pubblicata nel Settembre 2012

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

3

INDICE

Executive Summary p. 5

Sintesi e Principali conclusioni del rapporto p. 10

SEZIONE I - INTRODUZIONE

1. Il perché dell’efficienza energetica e del meccanismo dei certificati bianchi p. 22

2. Obiettivo e Oggetto dello studio p. 24

3. Metodologia per lo svolgimento del lavoro p. 25

SEZIONE II - NORMATIVA E GOVERNANCE DEL MECCANISMO DEI TEE

1. Il Meccanismo dei TEE: governance ed excursus legislativo p. 29

2. Soggetti investiti della governance del sistema p. 36

2.1 Soggetti istituzionali p. 36

2.2 Gli operatori del sistema p. 37

3. Obblighi e soggetti obbligati p. 38

4. Il rilascio dei TEE: procedure e criteri p. 39

5. Il Contributo tariffario p. 40

6. Riassunto delle criticità relative a procedure, efficienza sistemica p. 41

SEZIONE III - ANALISI CRITICA DELL’ANDAMENTO MERCATO DEI TEE E RISULTATI

CONSEGUITI

1. Mercato dei TEE: lato della domanda (obblighi) p. 42

2. Il mercato dei TEE: lato dell’offerta (generazione dei TEE) p. 43

3. Il mercato dei TEE: bilanciamento domanda e offerta (obblighi vs generazione) p. 44

4. Andamento dei prezzi e comparazione con il contributo tariffario p. 47

5. Ruolo dei soggetti attivi nel mercato p. 51

5.1 Interventi di soggetti obbligati (distributori) p. 52

5.2 Interventi di SSE p. 52

5.3 Ruolo delle SSE affiliate a distributori (risultati indagine campionaria) p. 53

6. Interventi settoriali: interventi realizzati e aree scoperte p. 55

6.1 Civile e schede standard p. 55

6.2 Industria e consuntivo p. 58

7. Sovrapposizione tra strumenti per l’efficienza energetica: cannibalizzazione e cumulabilità p. 60

SEZIONE IV - EFFICACIA DEL MECCANISMO E VALUTAZIONE DELLE BARRIERE

1. L’efficacia del meccanismo dei TEE p. 64

2. Barriere economico-finanziarie: accesso al credito p. 64

3. Barriere di governance p. 66

4. Incertezza della regolazione p. 67

5. Inefficienze relative all’applicazione del criterio di addizionalità p. 68

6. Stima del quantitativo di potenziale di risparmio perso a motivo dell’addizionalità p. 70

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

4

6.1 Caso studio: Motori Elettrici p. 71

6.2 Caso studio: Pompe di Calore p. 75

SEZIONE V - LE ESPERIENZE PREMIANTI ALL’ESTERO

1. Lo schema francese p. 78

1.1 Obblighi e Soggetti obbligati p. 78

1.2 I risultati conseguiti: aree e interventi p. 79

1.3 I fattori che hanno incentivato interventi strutturali p. 82

2. Lo schema Britannico p. 83

2.1 Obblighi e Soggetti obbligati p. 83

2.2 Risultati conseguiti e ragioni del successo p. 83

SEZIONE VI - EFFICIENZA ENERGETICA NEL POST-2012: OBIETTIVI E STRUMENTI

1. Il ruolo strategico dell’efficienza energetica secondo i piani energetici nazionali ed europei p. 85

2. Il ruolo dell’EE e degli strumenti rispetto agli altri strumenti nazionali ed europei p. 90

3. Gli effetti del nuovo regime di sostegno per la cogenerazione ad alto rendimento (CAR) p. 92

4. Il decreto 28/2011 e il “nuovo conto energia per le FER elettriche” p. 93

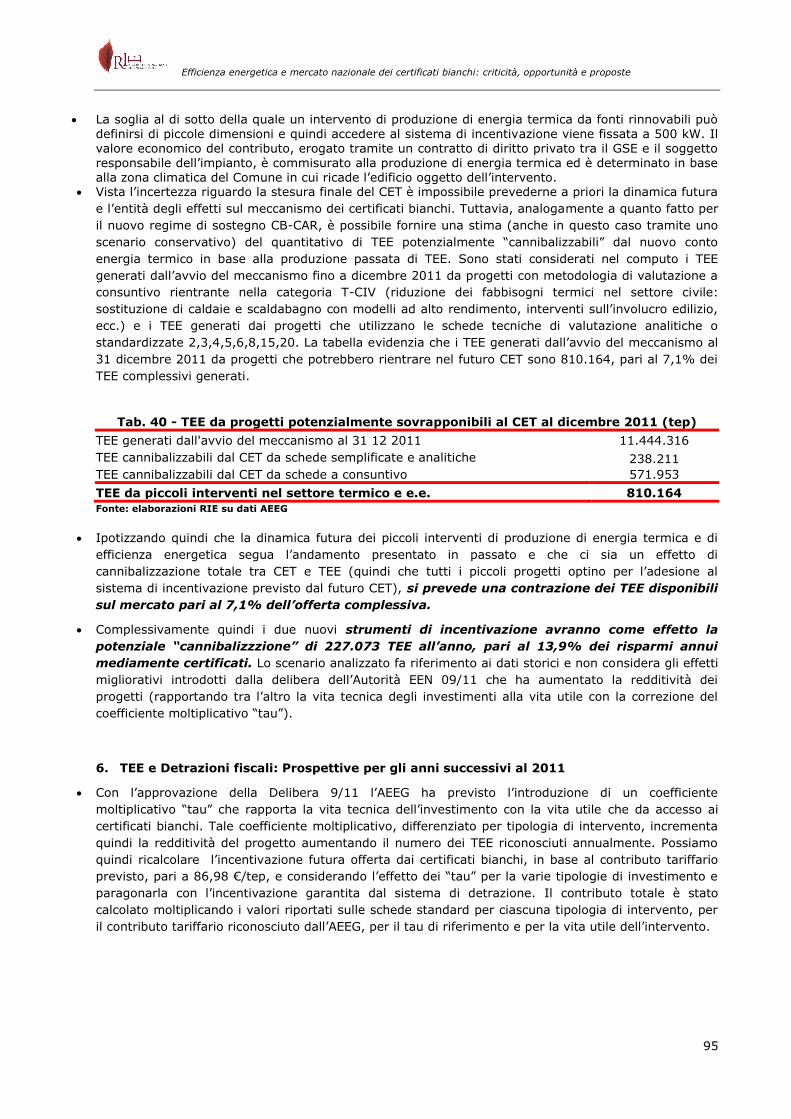

5. Gli effetti del futuro “conto energia termico” (CET) p. 94

6. TEE e Detrazioni fiscali: Prospettive per gli anni successivi al 2011 p. 95

7. Conclusioni sull’adeguamento tra obiettivi e strumenti per l’efficienza energetica p. 97

8. Livello incentivazione: riequilibrio e razionalizzazione rispetto ad altre forme incentivanti p. 99

9. Criticità connesse agli investimenti in efficienza energetica come elemento di valutazione

delle offerte in tema di gare per l’affidamento del servizio di distribuzione gas naturale p. 100

SEZIONE VII - PROPOSTE DI REVISIONE ED ESTENSIONE DEL MERCATO DEI TEE

1. Soluzione di prezzo e adeguamento del contributo tariffario p. 103

2. Introduzione di un price floor e di un price cap p. 106

3. Soluzioni di quantità p. 108

3.1 Generazione automatica di titoli p. 108

3.2 Riduzione del banking p. 110

3.3 Borrowing e vendita di ultima istanza p. 111

4. Proposte di governance del sistema: certezza, trasparenza e coordinamento p. 112

5. Proposte di policy per la rimozione di barriere finanziarie e regolatorie p. 113

6. Cumulabilità e attualizzazione dei TEE p. 113

7. Semplificazione amministrativa: modalità e tempi di rimborso e di approvazione p. 114

8. Adeguamento del criterio addizionalità p. 114

9. Ampliamento delle schede standard p. 116

10. Cumulabilità e contabilizzazione: proposte per la generazione TEE dei progetti

frammentati tuttora non aventi diritto a TEE p. 118

11. Aggregazione tra soggetti p. 121

12. Il rating delle SSE p. 122

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

5

EXECUTIVE SUMMARY

Il rapporto ha analizzato nel dettaglio il funzionamento del meccanismo nazionale dei TEE, i

risultati perseguiti e le criticità emerse. A valle di questa indagine conoscitiva, il documento

propone alcuni possibili interventi sul design istituzionale del meccanismo tesi a migliorarne il

funzionamento al fine di promuovere maggiori risultati futuri. La valorizzazione del mercato dei TEE è

infatti una condizione necessaria a promuovere non solo un ruolo attivo dei distributori energetici e

delle Società di Servizi Energetici (SSE) nella generazione di titoli, ma anche a garantire il

perseguimento dei target emissivi ed energetici in maniera efficace.

In merito alle criticità esistenti emerge come il meccanismo dei TEE abbia mostrato in primis una

difficoltà di gestione che vede nella governance del sistema un limite strutturale. Appare inoltre

possibile enunciare un’incertezza che grava sulla stessa prosecuzione del meccanismo, trovando

analogie con l'iter seguito dal meccanismo dei certificati verdi. (sezione II).

Gli interventi legislativi (domanda di TEE e revisione degli obblighi, offerta e soggetti in grado di

commercializzare i TEE, prezzi e contributo tariffario) hanno riguardato il framework del meccanismo e

non aggiustamenti e/o limature operative per migliorare la struttura sottostante (sezione II).

È emerso un problema di incertezza normativa che contravviene alle caratteristiche di chiarezza,

trasparenza e determinatezza necessarie agli operatori per poter svolgere la propria attività in un

quadro di regole stabili che permettano di valorizzare le capacità operative e di riconoscere il valore

aggiunto di alcuni operatori a discapito di soggetti meno attivi e con minori capacità di assunzione del

rischio previsto dal settore (sezione II).

Per gli operatori diventa una necessità poter accedere a informazioni di tipo pubblico chiare e

trasparenti sia per effettuare le proprie scelte strategiche sia per accedere al credito. La mancanza di

un database pubblico ove poter riscontrare le metodologie di valutazione a consuntivo adottate ed i

parametri utilizzati appare una barriera della governance. (sezione II).

Un'altra criticità deriva dall'alta difficoltà di coordinamento tra i numerosi soggetti coinvolti nel

processo decisionale di indirizzo, gestione, controllo e messa in opera del meccanismo, con

conseguente allungamento dei tempi decisionali (sezione II).

Altre specifiche criticità riguardano: a) la difficoltà di conciliare il contributo tariffario riconosciuto ai

distributori con il prezzo dei TEE sul mercato, b) la difficoltà per i distributori ad operare nell'offerta di

TEE, c) le ampie differenze nell'operatività delle SEE tra zone del Paese d) la cannibalizzazione dei TEE

da parte di altri meccanismi di incentivazione e conseguente carenza di offerta dei permessi. Al fine di

permettere l'emissione di TEE attualmente carente, è possibile il riconoscimento di questi a interventi

che non ne hanno permesso la generazione e non considerati nel PAEE 2011. (sezione II).

In merito ai risultati perseguiti si evidenzia come, a partire dal 2008, il numero di titoli generati

ogni anno sia risultato sistematicamente inferiore ai relativi obblighi annuali. Grazie alla possibilità di

ricorrere al banking, di posticipare l’adempimento del 40% dell’obbligo, e alla successiva introduzione

del coefficiente TAU, per ogni anno l’offerta di titoli è potenzialmente in grado di coprire i relativi

obblighi. Tuttavia, nel bilanciare domanda e offerta, il mercato dei TEE ha mostrato un equilibrio

precario e un’incertezza relativa all’adeguatezza dello strumento rispetto agli obblighi esistenti e futuri

(sezione III).

La crescente scarsità dell’offerta ha causato un aumento dei prezzi di borsa oltre la soglia dei

100€/tep, causando un progressivo annullamento delle rendite che i distributori hanno conseguito nei

primi anni e una crescita dei margini negativi per i distributori. Per evitare future rendite o margini

negativi derivanti da situazione di mercato di cui i distributori non hanno un pieno controllo, si propone

una revisione del criterio di calcolo del contributo tariffario, assicurandone una progressiva

convergenza con il prezzo dei TEE (sezione III).

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

6

La maggioranza dei risparmi energetici è stata conseguita grazie ad interventi nei consumi elettrici del

settore civile, limitatamente a poche tecnologie per cui esistono apposite schede standard (sezione

III).

Il meccanismo dei TEE ha premiato interventi semplici e di piccole dimensioni, che richiedono un

limitato capitale iniziale di investimento, brevi tempi di ritorno, e che generano ridotti risparmi unitari.

Il meccanismo dei TEE non ha invece saputo promuovere la diffusione di interventi più strutturali, che

richiedono un maggiore investimento iniziale, ma che consentono un maggiore risparmio per UFR. Per

questi interventi, il valore dei CB è stato in grado di coprire solo una piccola parte dell’investimento,

risultando inferiore all’incentivo garantito da meccanismi alternativi (detrazioni fiscali) (sezione III).

L’incapacità del meccanismo dei TEE di promuovere investimenti strutturali è riconducibile alla

presenza di barriere economico-finanziarie, quali: livello dell’incentivo non paragonabile agli

incentivi riconosciuti alle rinnovabili elettriche; valutazione dei progetti con un maggiore fattore di

rischio rispetto a progetti FER da parte degli istituti di credito; rateizzazione nel rilascio dei CB

monetizzabili in futuro ad un prezzo soggetto ad incertezza economica e regolatoria; modalità e tempi

di rimborso penalizzanti (sezione IV).

Una seconda problematica riguarda l’incertezza della regolazione riscontrata soprattutto nelle

valutazioni a consuntivo e riconducibile all’applicazione del criterio di addizionalità. La mancata

specificazione di una chiara soglia di addizionalità può, infatti, creare incertezza in merito a quali

progetti abbiano diritto a ricevere TEE e in quale quantità. Aspetto che rischia di accrescere le

procedure e le tempistiche di approvazione (sezione IV).

Rischi relativi alla fissazione della soglia di addizionalità consistono nel finanziare risparmi energetici

che non sono addizionali (errore II° tipo) o nel non certificare risparmi energetici che sono addizionali

(errore del I° tipo). L’applicazione rigida del criterio di addizionalità ha causato una mancata

contabilizzazione di significativi risparmi energetici (50-65% per motori elettrici e 60-80% per pompe

di calore) (sezione IV).

Il rapporto ha analizzato i risultati conseguiti nel meccanismo francese e britannico e le relative

ragioni del successo. Il meccanismo francese ha promosso interventi nell’ambito termico (66%) e una

maggiore diversificazione degli interventi. In Francia i risparmi energetici sono stati diffusi e ottenuti

grazie ad una pluralità di schede. Inoltre, il meccanismo francese è riuscito a promuovere interventi

maggiormente strutturali (sezione V).

La principale ragione di successo del meccanismo francese è riconducibile all’aver adottato il CUMAC

come metodo di contabilizzazione dei risparmi, in quanto permette all’investitore di ricevere subito

l’intero ammontare cumulato e attualizzato di tutti i CB che il progetto genererà. Inoltre il meccanismo

dei CB ha riconosciuto un maggior numero di CB rispetto al sistema italiano, grazie ad una meno

rigida applicazione del criterio di addizionalità e ad un riconoscimento di CB per un periodo più lungo

(pre-TAU). Tali risultati sono stati anche conseguiti grazie alla maggiore presenza di schede standard

che offrono all’investitore certezza di tempi e ritorni economici (sezione V).

Lo schema britannico ha fissato obiettivi di riduzione misurati non in tep evitate, ma in CO2 evitata.

Infatti, in una logica di integrazione e coordinamento tra politiche energetiche e climatiche europee e

nazionali, il meccanismo è rivolto a ridurre le emissioni nei settori non inclusi nell’ETS, principalmente

nel settore residenziale. Il 64% del target è stato conseguito attraverso interventi di isolamento

termico. Le ragioni del successo del modello britannico sono riassumibili nel: rilascio cumulato dei titoli

che ne favorisce una maggiore disponibilità; promozione di interventi presso le fasce più povere di

utenti (priority group) (sezione V).

Lo studio procede ad analizzare la coerenza tra lo strumento dei TEE e gli obiettivi al 2020.

Nell’ambito dei target al 2020, l’efficienza energetica è lo strumento cardine del Pacchetto Clima-

Energia con un effetto moltiplicatore in quanto permette di accrescere il peso percentuale dei consumi

coperti da rinnovabili e di ridurre le emissioni. Per perseguire gli obiettivi di riduzione emissiva nei

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

7

settori non-ETS sarà necessario riformare il meccanismo dei titoli di efficienza energetica, estendendo

gli obiettivi a una terza fase 2013-2020 e a nuovi settori. Tale riforma è prioritaria (sezione VI).

L’efficienza energetica è la variabile più lontana dal target al 2020, tale da richiedere una direttiva per

rendere vincolanti gli obiettivi e per promuovere maggiori strumenti e interventi in merito. Nonostante

il ruolo chiave dell’efficienza energetica, il meccanismo dei TEE non è pienamente adeguato al ruolo

cardine dell’efficienza energetica e risulta sottodimensionato rispetto ad altri strumenti incentivanti

adottati in Italia a favore di rinnovabili con effetti economici ed energetici non altrettanto positivi

(sezione VI).

L’inefficienza della regolazione è aggravata dalla mancanza di coordinamento tra politiche energetiche

e climatiche che ha portato alla sovrapposizione di strumenti su aree e settori che risultano a tutti gli

effetti sovra-regolati (settore elettrico) e alla mancata copertura di settori su cui sarà necessario

intervenire maggiormente (trasporti, residenziale, edilizia pubblica). La sovrapposizione di strumenti

per l’efficienza energetica rischia inoltre di erodere la futura efficacia del meccanismo dei TEE. Si stima

che i futuri regimi di sostegno alla cogenerazione ad alto rendimento (CAR) ed alle rinnovabili termiche

avranno come effetto la potenziale “cannibalizzazione” dei risparmi annui mediamente certificati

(sezione VI).

Per migliorare l’efficacia della strategia energetica e ambientale nazionale sarà necessario: 1)

assicurare un maggiore coordinamento tra gli strumenti definiti per perseguire target; 2) promuovere

un’allocazione efficiente delle risorse investendo in quei settori che, a parità di incentivo, assicurino i

maggiori benefici energetici ed ambientali. L’applicazione di questi criteri richiede di fissare i relativi

obiettivi futuri nell’ambito del meccanismo dei CB (tep/evitate) e le relative aree di copertura

tenendo presente le seguenti indicazioni:

o il meccanismo dei TEE dovrebbe essere utilizzato come uno strumento complementare all’ETS per

promuovere la riduzione di emissioni nei settori non-ETS, la cui responsabilità giuridica e

finanziaria ricade direttamente sugli governi nazionali. I futuri obblighi dovrebbero essere estesi

al settore dei trasporti e dell’extra-rete, come già avviene nello schema francese, oltre che a

focalizzarsi sui consumi termici nel residenziale e nell’edilizia pubblica. Gli obiettivi dovrebbero

essere invece ridimensionati per il settore elettrico, già soggetto ad ETS (sezione VI).

o è necessario che gli obiettivi al 2020 vengano decurtati di un ammontare proporzionale alle

riduzioni dei consumi energetici che saranno sottratti dal meccanismo dei TEE da strumenti

concorrenti o da strumenti potenzialmente cumulabili, come le detrazioni fiscali del 55%, ma il cui

potenziale di generazione di TEE in passato è andato perso (sezione VI).

o è opportuno che i CB ritirati direttamente e che quindi non si rendono disponibili per

l’annullamento degli obblighi vengano utilizzati per abbassare gli obiettivi dei Distributori in

maniera proporzionale (sezione VI).

o è necessario adeguare il meccanismo dei TEE ai relativi obiettivi attraverso un appropriato livello

di incentivazione. Questo richiede una razionalizzazione e progressiva convergenza tra i livelli di

incentivazione dei diversi strumenti a supporto di rinnovabili ed efficienza energetica (sezione VI).

In merito all'introduzione di interventi di efficienza energetica da parte del gestore della

distribuzione gas nell'ambito delle nuove gare di affidamento del servizio si rilevano alcune

specifiche criticità:

La possibilità di offrire interventi addizionali rispetto alle difficoltà di copertura degli obblighi di base.

L'erosione dei TEE portato dall’introduzione di incentivazioni agli interventi di piccole dimensioni sia

per la produzione di energia termica (CET) sia per miglioramento dell’efficienza energetica

Il mancato coordinamento normativo nell'aver introdotto l'anticipazione all'Ente locale del valore dei

TEE relativi agli interventi per cui il distributore si è impegnato in sede di gara per l'anno di

riferimento.

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

8

Il meccanismo contenuto nel DM presenta elementi di indeterminatezza riguardo il trattamento

economico dei certificati addizionali soggetti al rimborso tariffario.

La necessità di definire anticipatamente le scelte di investimento da effettuare e le schede tecniche

con cui intervenire, rendono le tempistiche richieste difficili da conciliare rispetto alle conoscenze del

distributore

Può nascere un problema di conciliabilità temporale tra impegno da assumersi per l'intera durata della

concessione (12 anni) e definizione degli obblighi (3-5 anni). Il tutto in mancanza di una stabilità del

quadro normativo rispetto agli sviluppi del meccanismo dei TEE (sezione VI)

Il rapporto individua infine alcune proposte di policy alternative tese a risolvere futuri rischi di

scarsità dell’offerta di TEE (sezione VII).

Soluzione di prezzo Una situazione di scarsità dell’offerta può essere risolta in una logica di mercato

e senza un intervento diretto della regolazione lasciando che i meccanismi di domanda e offerta

favoriscano un aggiustamento graduale dei prezzi che, aumentando la redditività dell’efficienza

energetica, renderà conveniente intraprendere nuovi interventi che ai prezzi correnti non risultano

ancora remunerativi. Tale soluzione di prezzo deve però essere accompagnata da due decisioni

accessorie: 1) allineare il contributo tariffario ai prezzi dei titoli scambiati in borsa per evitare

la generazione di rendite ingiustificate o l’imposizione di costi eccessivi non direttamente imputabili al

comportamento dei distributori. Dal momento che l’allineamento tra prezzi e contributo ha

ripercussioni in bolletta è necessario garantire un corretto funzionamento del mercato, assicurando

che il prezzo rifletta il costo degli interventi e non sia soggetto a comportamenti speculativi 2)

riaffermare la possibilità di recuperare il 40% della quota dell’ obiettivo in un arco di tempo

più esteso, in linea con quanto previsto dalla Direttiva sull’efficienza energetica. L’onere di perseguire

il 60% dell’obbligo nel medesimo anno in cui è stato imposto dovrebbe invece essere mantenuto al

fine di sostenere la domanda nel breve periodo, riducendo la volatilità di prezzo (sezione VII).

Price floor e price cap Tale soluzione prevede un maggiore intervento della regolazione in uno

strumento di mercato e dovrebbe pertanto intendersi come un second-best. La creazione di un

corridoio di prezzo può tuttavia avere effetti positivi sia dal lato del monitoraggio dei costi (CAP) sia

dal lato di promozione degli investimenti (FLOOR). Tale corridoio non assicura però che la

remunerazione dell’intervento sia adeguata a promuovere un’offerta di TEE sufficiente a coprire i

relativi obblighi. Si potrebbe perciò introdurre un meccanismo di revisione biennale dei valori di CAP &

FLOOR. Alternativamente ci si potrebbe limitare a definire un price floor, evitando di porre un limite

superiore all’andamento dei prezzi. (sezione VII).

Generazione automatica di titoli si propone di attribuire ad un soggetto istituzionale la possibilità di

generare automaticamente TEE fino ad un ammontare massimo pari ai risparmi aggiuntivi

effettivamente conseguiti e non rendicontati nel meccanismo dei TEE perché perseguiti attraverso altri

strumenti incentivati. Il ricorso a tale meccanismo dovrebbe essere limitato ai casi di mercato corto e

scarsità strutturale dell’offerta di titoli. La vendita diretta di TEE da parte di un’istituzione pubblica può

permettere di raccogliere capitali che dovrebbero andare a costituire un fondo rotativo per

l’efficienza energetica riservato a finanziare progetti nell’edilizia pubblica (sezione VII).

Borrowing e vendita di ultima istanza Una situazione di scarsità di titoli potrebbe inoltre essere

risolta affiancando al banking l’opzione simmetrica di borrowing, attraverso la creazione di TEE

finanziari (TEEF). A tale scopo è necessario individuare un’istituzione pubblica centralizzata capace di

gestire in maniera più efficiente la messa in circolazione di TEEF, evitando rischi di speculazione e

garantendo che all’ammontare di TEEF anticipati corrisponda un’equivalente riduzione futura di tep. La

creazione artificiale di TEEF rischia però di creare problemi di contabilizzazione e rischia di indurre un

incremento artificiale dell’offerta che potrebbe ridurre il valore di mercato dei TEE. Per questo il

borrowing dovrebbe essere considerata una soluzione straordinaria finalizzata a bilanciare il mercato

solamente in situazioni limite di scarsità strutturale dell’offerta. Questo meccanismo non dovrebbe

sostituirsi al mercato (sezione VII).

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

9

Proposte di policy per la rimozione di barriere finanziarie e regolatorie un miglioramento della

regolazione capace di rimuovere le barriere esistenti favorirà una crescita nella generazione di

permessi ad un minor prezzo di mercato. Pertanto presentiamo una pluralità di proposte di policy che

favoriranno una crescita dell’offerta attraverso la rimozione delle barriere esistenti (sezione VII).

Cumulabilità e attualizzazione dei TEE il rilascio dilazionato dei TEE determina una barriera

finanziaria: all’investimento iniziale il cui costo è certo, corrisponde un ritorno economico incerto,

valutato con un maggiore fattore di rischio che accresce il costo del capitale e la difficoltà ad ottenere

prestiti. Si propone di mutuare dal modello francese e britannico il meccanismo di contabilizzazione e

rilascio anticipato dell’intero ammontare di certificati generabili da un progetto al momento della sua

approvazione. Il rilascio upfront può costituire una maggiore garanzia per gli istituti bancari,

facilitando l’accesso al credito e investimenti più strutturali (sezione VII).

Modalità e tempi di rimborso e di approvazione Una maggiore frequenza di consegna dei TEE e

relativa monetizzazione dei certificati tramite rimborso tariffario permetterebbe di ridurre la

immobilizzazione finanziaria. La maggiore periodicità dei tempi di consegna dovrebbe essere

accompagnata con una riduzione delle tempistiche dei TEE annullati ai soggetti obbligati in un tempo

conosciuto e ragionevole, ad esempio entro 30-60 giorni (sezione VII).

Adeguamento del criterio addizionalità si ritiene opportuno procedere ad una uniformazione

dell’applicazione del criterio di addizionalità tra i vari meccanismi di TEE in Europa, rendendo

l’applicazione meno rigida in Italia. È inoltre opportuno definire criteri chiari per le procedure,

tempistiche e risparmi energetici riconoscibili a diverse tipologie di progetto, ad esempio attraverso la

pubblicazione di linee guida e benchmark di riferimento presi da interventi già approvati a consuntivo.

Da qui la possibilità di creare un database pubblico ove riscontrare le metodologie di valutazione

adottate e relativi parametri utilizzati per interventi già approvati. La condivisione di metodologie,

criteri e procedure renderebbe "generalizzabile" e riproducibile da parte di tutti i soggetti interessati gli

interventi già approvati, riducendo l’incertezza relativa a questa modalità di valutazione; aumentando

l'efficienza del sistema; favorendo i processi decisionali attraverso strumenti chiari e non

discriminatori. Qualora non si riesca ad accrescere la trasparenza e il livello di informazione relativo

alle modalità di applicazione del criterio di addizionalità, bisognerebbe in ultima istanza valutare la

possibilità di eliminare tale criterio (sezione VII).

Ampliamento delle schede standard L’ampliamento delle schede standard assicura certezza

riguardo le procedure, le tempistiche e l’ammontare di titoli generabili da un intervento. Riteniamo

utile ampliare il numero di schede standard anche ad interventi sulle reti (idriche, gas, elettriche) così

da incentivare un ruolo più attivo nella generazione di titoli anche da parte dei distributori. Inoltre si

potrebbe direttamente mutuare e tradurre dal meccanismo francese 32 schede non presenti in Italia

che in Francia hanno permesso di conseguire il 14% dei risparmi (sezione VII).

Generazione TEE dei progetti frammentati per accrescere la contabilizzazione e l’accumulazione di

TEE generati da progetti che, presi singolarmente, non avrebbero diritto a ricevere TEE si propone di

favorire maggiori sinergie tra enti locali e distributori o SSE presenti nel territorio; di configurare gli

enti locali come utenti finali e quindi fruitori degli investimenti in efficienza energetica o costituendosi

come nuove SSE in modo da poter accedere direttamente al mercato dei TEE oppure affidandosi a SSE

per la gestione dell’asset di titoli (sezione VII).

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

10

SINTESI E PRINCIPALI CONCLUSIONI DEL RAPPORTO

SEZIONE I – Obiettivo del rapporto

Il presente rapporto analizza il funzionamento del meccanismo nazionale dei TEE, per evidenziare quali

siano le cause alla base delle criticità emerse. Questa analisi è propedeutica alla definizione di alcune

proposte di policy che, intervenendo sul design istituzionale del meccanismo, ne migliorino il

funzionamento al fine di promuovere maggiori risultati futuri. La valorizzazione del mercato dei TEE è

infatti una condizione necessaria a promuovere non solo un ruolo attivo dei distributori energetici e

delle Società di Servizi Energetici (SSE) nella generazione di titoli, ma anche a garantire il

perseguimento dei target emissivi ed energetici in maniera efficace.

Per sviluppare tale rapporto RIE ha condotto un’indagine campionaria presso i distributori obbligati. Il

campione analizzato copre più del 75% degli obblighi complessivi nazionali. L’esito dei questionari

sottoposti ai distributori è stato tenuto in considerazione nell’analisi delle criticità del meccanismo dei

TEE e nella definizione delle proposte di policy.

SEZIONE II – Normativa e Governance del meccanismo dei TEE

Il meccanismo dei TEE quale strumento di "mercato" per favorire l'efficienza energetica ha mostrato,

fin dalla sua implementazione, una difficoltà di gestione che vede nella governance del sistema un

limite strutturale. Si pensi che il meccanismo introdotto legislativamente nel 1999 ha atteso il 2005

per essere effettivamente reso operativo dalle istituzioni preposte. Un iter che non ha escluso nuovi

interventi strutturali nel 2007 e poi nel 2008. Si è inoltre giunti ad un ulteriore intervento all'inizio del

2011 definito di razionalizzazione del sistema con una serie di nuovi atti in itinere. Infine ad oggi, nel

secondo semestre del 2012, gli operatori restano in attesa della definizione degli obiettivi per gli anni

dal 2013 e successivi. Appare inoltre possibile enunciare un’incertezza che grava sulla stessa

prosecuzione del meccanismo, trovando analogie con l'iter seguito da un altro meccanismo di mercato

per favorire le fonti rinnovabili ovvero quello dei certificati verdi (sezione II).

Gli interventi legislativi succedutisi hanno riguardato il framework del meccanismo e non

aggiustamenti e/o limature operative per migliorare la struttura sottostante. Interventi che hanno

riguardato la domanda di TEE (revisione degli obblighi da assolvere e tipologia di soggetti obbligati),

l'offerta (soggetti in grado di ricevere e commercializzare i TEE), i prezzi (contributo tariffario e prezzi

di mercato) (sezione II).

Una prima criticità per il meccanismo dei TEE è l’incertezza normativa che contravviene alle

caratteristiche di chiarezza, trasparenza e determinatezza necessarie agli operatori per poter svolgere

la propria attività in un quadro di regole stabili che permettano di valorizzare le capacità operative e di

riconoscere il valore aggiunto di alcuni operatori a discapito di soggetti meno attivi e con minori

capacità di assunzione del rischio previsto dal settore (sezione II).

In particolare per gli operatori diventa una necessità poter accedere a informazioni di tipo pubblico

chiare e trasparenti sia per poter effettuare le proprie scelte strategiche sia per poter accedere al

credito e al finanziamento privato. In questo senso una barriera della governance appare essere la

mancanza di un database pubblico ove poter riscontrare le metodologie di valutazione a consuntivo

adottate ed i parametri utilizzati. Dove, in altre parole, poter attingere informazioni e conoscenza

rispetto alle tipologie di interventi approvati per l'ottenimento dei TEE. Il database, se sviluppato in

forma anonima ed in maniera non lesiva degli interessi economici degli operatori, può essere uno

strumento per favorire l'assunzione dei medesimi interventi da parte di altri soggetti. Ovvero poter

sviluppare un volano che possa accrescere l'efficienza del sistema, attraverso la messa a fattore

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

11

comune della conoscenza già sviluppata e favorire in tal modo i processi decisionali attraverso

strumenti definiti, chiari, oggettivi e non discriminatori (sezione II).

Un'altra criticità che si può evidenziare risulta l'alta difficoltà di coordinamento tra i numerosi soggetti

coinvolti nel processo decisionale di indirizzo, gestione, controllo e messa in opera del meccanismo. I

soggetti, a vario modo interessati dalla normativa primaria, risultano: MSE, MATTS, MPAAF,

Conferenza unificata, AEEG, GSE, GME, ENEA -UTEE, RSE, Regioni ed Enti locali. Si pensi pertanto

solo ai tempi necessari per uniformare tra di essi un sistema informatico che permetta il monitoraggio

quanto più possibile in "real time" delle ricadute economiche degli indirizzi previsti (sezione II).

Altre specifiche criticità sono di seguito enunciate:

a. difficoltà di conciliare il contributo tariffario riconosciuto ai distributori con il prezzo dei TEE sul

mercato

b. difficoltà per i distributori ad operare nell'offerta di TEE

c. ampie differenze nell'operatività delle SEE tra zone del Paese

d. cannibalizzazione dei TEE da parte di altri meccanismi di incentivazione.

e. carenza di offerta dei permessi su cui incombono le conseguenze di alcuni provvedimenti adottati

nel 2011 o in fase di implementazione (introduzione del coefficiente tau - del. AEEG EEN 9/11;

allargamento del rilascio dei permessi alla CAR, definizione del conto energia termico secondo d.lgs.

28/'11).

Al fine di permettere l'emissione di TEE attualmente carente, è possibile il riconoscimento di questi a

interventi che non ne hanno finora permesso la generazione e non considerati nel PAEE 2011. Questa

scelta permetterebbe la certificazione di risparmi avvenuti e non teorici o spostati in epoche future,

senza aggravio di costo per i consumatori e con effetto calmiere sui prezzi di mercato (sezione II).

Più in generale torna il nodo gordiano della "governance" di indirizzo, ovvero se si vuol strutturare un

sistema in cui siano lasciate libere di agire le forze di mercato o si voglia indirizzare il sistema a tal

punto da "ingessare" l'operatività degli "animal spirits". Questione altamente "spinosa" che rimanda

alla ricerca dell'equilibrio da costruirsi sul concetto dei c.d. "fallimenti del mercato". Le conseguenze

prettamente economiche si riflettono sul livello, inteso come limite, della spesa pubblica da

riconoscere sotto forma di incentivi e più in generale di costi da sostenere per la collettività (sezione

II).

Nell’attuale contesto economico ed energetico diventa quindi fondamentale adottare una strategia

attiva volta a cogliere le opportunità derivanti dal meccanismo di efficienza energetica, quali l’ingresso

in nuove aree di business e diversificazione e ampliamento dell’attività economica.

Elemento fondamentale per incentivare questi comportamenti è però la certezza normativa e la

chiarezza delle regole nel lungo periodo. Nonostante il decreto 28/2011 preveda l’estensione del

meccanismo a una nuova fase post-2012; nonostante il PNR 2012 individui nell’allegato IV la necessità

di estendere il meccanismo dei TEE fino al 2020 e nonostante l’efficienza energetica venga individuata

in Europa come la strategia più efficiente per perseguire gli obiettivi ambientali ed energetici al 2020,

al punto da renderla vincolante tramite una nuova Direttiva, attualmente non sono stati specificati

obiettivi per il periodo post-2012. Questa incertezza normativa è un chiaro deterrente a intraprendere

un ruolo attivo ed ha un impatto negativo sulle strategie degli operatori, disincentivandoli ad

intraprendere investimenti strutturali.

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

12

SEZIONE III - Analisi critica dell’andamento mercato dei TEE e risultati conseguiti

Il meccanismo dei TEE ha promosso un risparmio di tep che è cresciuto costantemente negli anni.

Tuttavia, a partire dall’anno d’obbligo 2008, il numero di titoli generati ogni anno è risultato

sistematicamente inferiore ai relativi obblighi annuali, cresciuti ad un tasso maggiore.

Grazie alla possibilità di ricorrere al banking, di posticipare l’adempimento del 40% dell’obbligo, e alla

successiva introduzione del coefficiente TAU, che, nell’ultimo anno, ha permesso un incremento dei

titoli emessi, per ogni anno l’offerta di titoli è potenzialmente in grado di coprire i relativi obblighi.

Tuttavia, nel bilanciare domanda e offerta, il mercato dei TEE ha mostrato un equilibrio precario e

un’incertezza relativa all’adeguatezza dello strumento rispetto agli obblighi esistenti e futuri (sezione

III).

Nonostante al maggio 2012 l’offerta cumulata di TEE risulti potenzialmente capace di coprire la

domanda, il mercato non è in grado di assicurare un pieno adempimento ai relativi obblighi. Non

possiamo infatti escludere la possibilità che parte dei distributori possegga titoli in misura superiore ai

propri obblighi per assicurarsi contro una possibile futura scarsità di permessi, o che parte dei

venditori adotti comportamenti strategici di trattenuta dell’offerta.

In sintesi, il mercato dei TEE continua a mostrare un equilibrio precario e un’incertezza relativa

all’effettiva adeguatezza dello strumento TEE rispetto agli obblighi esistenti ed a quelli futuri.

La crescente scarsità dell’offerta ha causato un aumento dei prezzi di borsa oltre la soglia dei 100€/tep

nel 2012, livello superiore al contributo tariffario corrisposto ai distributori, causando un progressivo

annullamento delle rendite conseguite nei primi anni fino a generare un margine negativo per i

distributori, stimati per l’anno 2011 pari a 45 mln €.

L’origine di questo problema è imputabile alla divergenza strutturale tra contributo -fissato in via

amministrativa- e prezzo dei TEE che invece varia in funzione dei fondamentali di mercato. Per

evitare che in futuro il meccanismo dei TEE generi nuovi guadagni o margini negativi derivanti da una

situazione di mercato di cui i distributori non hanno pieno controllo, si propone una revisione del

criterio di calcolo del contributo tariffario, assicurandone una progressiva convergenza con il prezzo.

Soggetti attivi sul mercato tipologia di interventi

Le SSE hanno sempre generato oltre il 50% dell’offerta di TEE, con un peso percentuale cresciuto da

64,6% nel maggio 2006 fino a 81,6% a fine 2011. La consolidazione di queste società che hanno colto

le opportunità di sviluppo, sopperendo alle difficoltà dei distributori di attuare direttamente gli

interventi (a causa dei limiti nelle attività post-contatore), costituisce uno dei risultati più significativi

del meccanismo dei TEE.

Il numero di TEE generati direttamente dai distributori obbligati è cresciuto nel tempo, ma il relativo

peso percentuale dei TEE generati è invece diminuito. Questo dato in controtendenza evidenzia le

difficoltà che, con il passare degli anni, i distributori hanno incontrato nel coprire internamente i propri

obblighi. Difficoltà imputabili, dal lato domanda, alla crescita degli obblighi e, dal lato offerta,

all’esaurirsi progressivo di quegli interventi che permettevano ai distributori di generare TEE senza un

contatto diretto con i consumatori finali.

I distributori hanno in realtà avuto un comportamento meno “passivo” rispetto a quanto emergerebbe

dall’analisi dei dati aggregati. I risultati dell’indagine campionaria condotta da RIE rivela che il

meccanismo dei TEE ha indotto i distributori a ripensare in parte il proprio modello organizzativo. La

maggioranza dei soggetti intervistati si è dotata all’intero del medesimo gruppo industriale di SSE

affiliate che hanno coperto una percentuale degli obblighi dei distributori.

Alcune società hanno infatti saputo anticipare e cogliere le opportunità offerte dal meccanismo dei

TEE, adottando un ruolo molto attivo nella generazione diretta e indiretta di titoli. Queste società

hanno saputo coprire internamente direttamente oltre il 50% del proprio obbligo anche negli ultimi

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

13

anni. Casi di eccellenza sono rappresentati da due società che hanno sempre coperto il 100% dei

propri obblighi internamente, e altre tre società che fino al 2009 hanno rispettivamente generato

internamente il 76% e il 92% e il 96% dei propri obblighi nel 2009 e il 58% e 55% e 93% nel 2010.

Tipologia di interventi

La maggioranza dei risparmi energetici è stata conseguita grazie ad interventi nei consumi elettrici nel

settore civile, limitatamente a poche tecnologie per cui sono state elaborate apposite schede standard

e caratterizzate da un’elevatissima numerosità di UFR con un basso risparmio energetico unitario. I

risparmi energetici conseguiti nel settore civile sono aumentati dallo 0,43% nel 2006 al 4,6% dei

consumi nel 2010. Tale aumento percentuale è avvenuto nonostante la crescita dei consumi energetici

nel settore.

Il meccanismo dei TEE ha invece promosso limitati risparmi energetici nel settore industriale, cresciuti

dallo 0,04% ad appena l’1,72% dei consumi energetici industriali. Crescita alquanto modesta e in

parte imputabile al calo dei consumi energetici nell’industria.

In sostanza, il meccanismo dei TEE ha prevalentemente premiato interventi alquanto semplici e di

piccole dimensioni, che richiedono un limitato capitale iniziale di investimento, brevi tempi di ritorno, e

che generano ridotti risparmi unitari. Il meccanismo dei TEE non ha invece saputo promuovere la

diffusione di interventi più strutturali, che richiedono un maggiore investimento iniziale, ma che

consentono un maggiore risparmio per UFR. Per questi interventi, il valore dei CB è stato in grado di

coprire solo una piccola parte dell’investimento richiesto ed il contributo riconosciuto è risultato

nettamente inferiore a quello garantito da meccanismi alternativi di incentivazione. Di conseguenza, il

ritorno economico generato dal meccanismo dei TEE non è risultato una variabile determinante per le

decisioni di investimento.

Sovrapposizione tra strumenti per l’efficienza energetica: cannibalizzazione e cumulabilità

Nuove disposizioni normative hanno creato molteplici strumenti di incentivazione dell’efficienza

energetica che sono andati in parte a sovrapporsi ed in parte a concorrere con il meccanismo dei CB

erodendone il campo di applicazione e diminuendo l’offerta di TEE disponibili sul mercato. Fino ad oggi

il rischio di cannibalizzazione tra CB e altre misure per l’efficienza energetica è risultato limitato.

Tuttavia, l’approvazione del decreto sulla cogenerazione ad alto rendimento e soprattutto la futura

approvazione del conto energia termico rischiano di aumentare significativamente questo rischio, con

possibili conseguenti ripercussioni sull’offerta di TEE disponibili sul mercato.

Sebbene per alcuni strumenti (detrazioni fiscali) sia prevista la cumulabilità con il meccanismo dei CB,

gli investitori non hanno sfruttato appieno questa potenzialità, privilegiando sistemi incentivanti di più

semplice gestione e capaci di garantire una sufficiente remunerazione dell’investimento. La

frammentazione del mercato e le restrizioni sui soggetti abilitati hanno, infatti, fatto perdere circa il

60% del potenziale di TEE nell’edilizia e nel riscaldamento domestico.

Da un confronto tra detrazioni fiscali e CB emerge che, mentre il primo strumento consente una copertura del 55% del costo sostenuto, il meccanismo dei CB assicura un incentivo decisamente più basso, in grado di coprire nel migliore dei casi il 19% dei costi. È da evidenziare, inoltre, che a

differenza dei CB le detrazioni fiscali non riconoscono un incentivo proporzionale al quantitativo di

risparmi conseguiti (ma al costo dell’intervento) e non prevedono il criterio di addizionalità, applicato invece rigidamente nel contesto dei TEE.

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

14

SEZIONE IV - Valutazione delle barriere

L’incapacità del meccanismo dei TEE di promuovere investimenti strutturali è riconducibile alla

presenza di barriere finanziarie. Le SSE, che mediamente dispongono di limitati capitali propri,

hanno anche riscontrato difficoltà di accesso al credito.

Livello dell’incentivo: Istituti di credito che negli ultimi anni hanno finanziato lo sviluppo del

fotovoltaico non hanno mostrato la stessa propensione a finanziare progetti in efficienza energetica

che, agli attuali prezzi di mercato dei TEE, generano un ritorno economico decisamente più basso e

non paragonabile agli incentivi riconosciuti alle rinnovabili elettriche.

Informazione imperfetta: sebbene molti studi dimostrino che la riduzione della CO2 possa avvenire

a minori costi grazie ad interventi di efficienza energetica piuttosto che incrementando le rinnovabili

(McKinsey 2011, ENEA 2010), le banche tendono a valutare il ritorno economico di un investimento in

efficienza energetica con un maggiore fattore di rischio rispetto a progetti FER anche perché il

beneficio economico derivante dal risparmio energetico è misurabile in termini di riduzione di un costo,

voce non sempre chiara e quindi percepita come maggiormente rischiosa rispetto ad un ricavo certo

generabile da un aumento delle entrate, come ad esempio assicura il conto energia.

Rateizzazione nel rilascio dei CB: Il rilascio dilazionato dei TEE con cadenza trimestrale durante il

corso della vita tecnica del progetto determina una barriera finanziaria non solo perché i ritorni

economici vengono dilazionati nel tempo, ma soprattutto perché, a fronte di un investimento iniziale il

cui costo è certo, corrisponde un ritorno economico incerto. I CB rilasciati nel corso della vita tecnica

del progetto potranno infatti essere venduti solo in futuro ad un prezzo che non è noto a priori, e

quindi soggetto ad incertezza economica e regolatoria.

Modalità e tempi di rimborso: All’unica scadenza annuale per la consegna dei TEE ai fini di

adempimento degli obblighi corrisponde un unico momento annuale per la riscossione del corrispettivo

rimborso tariffario. Il congelamento del rimborso per un periodo generalmente non inferiore a 16 mesi

dall’approvazione del progetto può rappresentare una barriera economica e limitare le capacità di

investimento.

Una seconda problematica riguarda l’incertezza della regolazione riscontrata soprattutto nelle

valutazioni a consuntivo e riconducibile all’applicazione del criterio di addizionalità. La mancata

specificazione di una chiara soglia di addizionalità può infatti creare incertezza in merito a quali

progetti abbiano diritto a ricevere TEE e in quale quantità. Aspetto che rischia di accrescere le

procedure e le tempistiche di approvazione.

Un rischio relativo alla fissazione della soglia di addizionalità consiste nel finanziare risparmi

energetici che non sono addizionali (errore II° tipo). I CB non si sono rivelati una variabile sempre

determinante nel definire i business plan di investimento in progetti maggiormente strutturali,

andando a finanziare interventi che sono stati effettuati per ragioni non interamente riconducibili al

meccanismo dei TEE (fine della vita utile dell’impianto etc.), e non risultando invece sufficienti a

sostenere economicamente progetti addizionali che in assenza del meccanismo non si effettuerebbero

o ad accelerare l’attuazione di interventi che si farebbero solo a fine della vita utile della tecnologia.

Un ulteriore rischio relativo alla fissazione di una soglia di addizionalità consiste nel non certificare

risparmi energetici che sono genuini ed effettivamente addizionali (errore del I° tipo).

Dall’analisi del meccanismo dei TEE emerge come il vero incentivo all’adozione delle tecnologie più

efficienti possa essere fornito solamente da un prezzo dei TEE adeguato, mentre esso non può essere

imposto né indotto dalla fissazione di criteri di addizionalità stringenti che, al contrario, rischiano solo

di limitare le quantità di tep risparmiabili attraverso investimenti più modesti, ma conveniente anche

con prezzi di mercato inferiori.

Alla luce di queste inefficienze il rapporto ha analizzato e stimato i potenziali di risparmio energetico

perso a causa dell’applicazione del criterio di addizionalità per alcuni casi studio: i motori elettrici e le

pompe di calore per la produzione di acqua calda sanitaria e per il riscaldamento dei locali. Nel caso

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

15

dei motori elettrici (Scheda 11T) il risparmio non contabilizzato si aggira tra il 50% e il 65% del

complessivo potenziale di risparmio stimato dagli interventi di sostituzione di motori elettrici esistenti

con altri maggiormente efficienti (la percentuale varia a seconda della taglia). Nel caso delle pompe di

calore (Schede 27T e 15T), tale “perdita” è ancora più marcata e compresa tra il 60% e l’80%. Inoltre,

nel caso di utilizzo delle schede 15T e 27T si incorre nell’ostacolo riguardante il raggiungimento della

dimensione minima di progetto.

SEZIONE V - Le esperienze premianti all’estero

Lo schema francese ha portato a diversi e, per certi versi, più soddisfacenti risultati rispetto al

meccanismo italiano.

Mentre il meccanismo italiano ha premiato maggiormente gli interventi nel settore elettrico, realizzati

prevalentemente ricorrendo a una scheda (CFL 67% dei risparmi conseguiti), il meccanismo francese

ha promosso maggiormente interventi nell’ambito termico (66%), andando a ridurre le emissioni

relative al settore residenziale non-ETS, la cui responsabilità di riduzione ricade direttamente sullo

Stato.

Mentre in Italia i risparmi energetici sono stati conseguiti tramite una tipologia molto circoscritta di

interventi, in Francia i risparmi energetici sono stati maggiormente diffusi e ottenuti grazie ad una

pluralità di schede. Infatti mentre in Italia l’80% dei risparmi stato ottenuto ricorrendo a due schede e

il 96% dei risparmi è stato conseguito tramite 7 schede, in Francia le 10 schede più utilizzate hanno

generato il 66% dei risparmi conseguiti tramite procedura standard, confermando che il meccanismo

francese ha saputo promuovere una maggiore diversificazione degli interventi.

Inoltre, mentre il meccanismo italiano ha promosso interventi non strutturali con tempi di ritorno brevi

e un capitale iniziale di investimento ridotto (CFL, EBF, RA), il meccanismo francese è riuscito a

promuovere interventi maggiormente strutturali, come progetti di coibentazione di edifici, isolamento

di tetti e finestre, installazione di caldaie e pompe di calore.

La principale ragione di successo del meccanismo francese è riconducibile all’aver adottato il CUMAC

come metodo di contabilizzazione dei risparmi, e quindi di finanziamento dei progetti. Questa è una

differenza significativa perché permette all’investitore di ricevere subito, a fronte di un intervento in

EE, l’intero ammontare cumulato e attualizzato di tutti i CB che il progetto genererà durante la sua

intera vita tecnica.

Inoltre il meccanismo dei CB ha in media riconosciuto un maggior numero di CB rispetto al sistema

italiano, grazie ad una meno rigida applicazione del criterio di addizionalità e ad un riconoscimento di

CB per tutta la vita tecnica dell’intervento (che per certi casi può arrivare fino a 35 anni), quindi per

un periodo più lungo di quanto riconosciuto in Italia.

Tali risultati sono stati anche conseguiti grazie alla maggiore presenza di schede standard che offrono

all’investitore certezza di tempi e ritorni economici, un requisito fondamentale per l’accesso al credito.

Lo schema britannico ha fissato obiettivi di riduzione misurati non in tep evitate, ma in CO2 evitata.

Infatti, in una logica di integrazione e coordinamento tra politiche energetiche e climatiche europee e

nazionali, il meccanismo è rivolto a ridurre le emissioni nei settori non inclusi nell’EU ETS,

principalmente nel settore residenziale.

Il 64% dell’intero target è stato conseguito attraverso interventi di isolamento termico, mentre il 21%

delle riduzioni attuate dal principio sono imputabili a interventi sull’elettrico. A fronte di risparmi

nell’elettrico stimabili sull’ordine dei 5.000 KWh/anno sono corrisposti risparmi nel termico superiori a

25.000 KWh/anno

Tra le maggiori virtù del modello britannico che proponiamo di mutuare nel meccanismo nazionale dei

TEE troviamo:

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

16

Il rilascio cumulato dei titoli (e non rateizzato) favorisce una maggiore disponibilità di titoli e quindi

una maggior garanzia per l’accesso al credito, accresciuta dal fatto che in UK non si applica alcun

tasso di decadimento o di attualizzazione che va a ridurre l’ammontare di titoli per progetto.

La maggior focalizzazione sui settori non-ETS. I maggiori interventi nel termico e non nell’elettrico

sono imputabili direttamente al design istituzionale del meccanismo, che ha anche promosso interventi

presso le fasce più povere di utenti (priority group) che, generalmente, hanno minori possibilità di

finanziamento diretto e vivono in abitazioni più obsolete che presentano le migliori potenzialità di

riduzione emissiva al minor costo.

SEZIONE VI - Efficienza Energetica Nel Post-2012: Obiettivi E Strumenti

Il ruolo dell’efficienza energetica deve essere contestualizzato in una dimensione europea nell’ambito

dei target energetici ed ambientali da perseguirsi entro il 2020. Tale contestualizzazione rivela come

l’efficienza energetica sia lo strumento cardine del Pacchetto Clima-Energia. Interventi in efficienza

energetica hanno infatti un effetto moltiplicatore, riuscendo ad accrescere simultaneamente il peso

percentuale di copertura dei consumi a mezzo di rinnovabili ed a ridurre le emissioni di anidride

carbonica. Efficienza energetica non è quindi solo obiettivo e target in sé, ma anche strumento

propedeutico al perseguimento degli altri due target, come confermano anche la strategia energetica

nazionale.

Già nell’Allegato IV al DEF 2012 il MATT è indicato chiaramente che per perseguire gli obiettivi di

riduzione emissiva nei settori non-ETS al 2020 sarà necessario promuovere l’efficienza energetica e, in

particolare, riformare il meccanismo dei titoli di efficienza energetica, estendendo gli obiettivi a una

terza fase 2013-2020 e a nuovi settori (quali i trasporti).

Tuttavia, l’efficienza energetica si è mostrata la variabile più lontana dal relativo obiettivo al 2020, tale

da richiedere una direttiva per rendere vincolanti gli obiettivi e per promuovere maggiori strumenti e

interventi in merito. Nonostante il ruolo chiave dell’efficienza energetica, l’analisi dei risultati

conseguiti dal meccanismo dei TEE e delle criticità riscontrate conferma come questo strumento non

risulti pienamente adeguato a promuovere gli interventi necessari a coprire i relativi obblighi, nonché

fortemente sottodimensionato rispetto ad altri strumenti adottati in Italia per promuovere tecnologie e

interventi con effetti indiretti (sul perseguimento dei target, ma anche su risvolti occupazioni e di

bilancia commerciale) non altrettanto positivi.

L’inefficienza sistemica della pluralità di incentivi creati per perseguire i target al 2020 è aggravata

dalla mancanza di coordinamento tra politiche energetiche e climatiche definite a livello nazionale ed

europeo che ha portato alla sovrapposizione di strumenti su aree e settori che risultano a tutti gli

effetti sovra-regolati (settore elettrico) e alla mancata copertura di settori su cui sarà necessario

intervenire maggiormente (trasporti, residenziale, edilizia pubblica).

La sovrapposizione di strumenti per l’efficienza energetica rischia inoltre di erodere la futura efficacia

del meccanismo dei TEE. Si stima che il nuovo regime di sostegno alla cogenerazione ad alto

rendimento (CAR) può causare una contrazione dei TEE disponibili sul mercato pari a 6,8% dell’offerta

complessiva, mentre il nuovo conto energia termico, può causare una contrazione dei TEE disponibili

sul mercato pari al 7,1% dell’offerta complessiva. Complessivamente quindi i due nuovi strumenti di

incentivazione (CAR e CET) avranno come effetto la potenziale “cannibalizzazione” del 14% dei

risparmi annui mediamente certificati.

Per migliorare l’efficacia della strategia energetica e ambientale nazionale sarà necessario: 1)

assicurare un maggiore coordinamento tra strumenti di politica economica definiti per perseguire

target per loro natura strettamente correlati, evitando inutili sovrapposizioni e assicurando una

copertura delle aree attualmente non propriamente regolate; 2) promuovere un’allocazione efficiente

delle risorse investendo in quei settori che, a parità di incentivo, assicurino i maggiori benefici

energetici ed ambientali.

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

17

L’applicazione di questi criteri fondamentali per garantire l’efficienza della strategia energetica

nazionale richiede di fissare i relativi obiettivi futuri nell’ambito del meccanismo dei CB (tep

evitate) e le relative aree di copertura tenendo presente le seguenti indicazioni:

o Come avviene nel caso britannico, il meccanismo dei TEE dovrebbe essere utilizzato come uno

strumento complementare all’ETS europeo per promuovere la riduzione di emissioni nei settori

non-ETS, la cui responsabilità giuridica e finanziaria di adempimento ai relativi target ricade

direttamente sui governi nazionali. I futuri obblighi dovrebbero essere quindi estesi al settore

dei trasporti e dell’extra-rete, come già avviene nello schema francese, oltre che a focalizzarsi

sui consumi termici nel residenziale e nell’edilizia pubblica. Gli obiettivi dovrebbero essere

invece ridimensionati per il settore elettrico, già soggetto ad ETS.

o Per evitare una sovrapposizione tra strumenti è necessario che gli obiettivi al 2020 vengano

decurtati o progressivamente aggiustati in funzione all’ammontare di riduzione dei consumi

energetici che saranno sottratti dal meccanismo dei TEE da strumenti concorrenti, quali il conto

energia termico (CET) o l’incentivo diretto alla cogenerazione ad alto rendimento (CAR), o da

strumenti potenzialmente cumulabili, come le detrazioni fiscali del 55%, ma il cui potenziale di

generazione di TEE in passato è andato perso a causa della frammentazione degli interventi

effettuati presso soggetti non accreditati a ricevere TEE.

o In particolare, oltre alla definizione ex-ante di un target coerente con i diversi sistemi

incentivanti, si ritiene opportuno che i CB ritirati direttamente dal GSE e che quindi non si

rendono disponibili per l’annullamento degli obblighi vengano utilizzati per abbassare gli obiettivi

dei distributori in maniera proporzionale.

o Sempre in una logica di coordinamento tra politiche climatiche rivolte ai settori ETS e non-ETS,

sosteniamo che anche l’Italia, seguendo il modello britannico e la decisione già adottata in

Germania, dovrebbe al più presto sottrarre dall’ETS i piccoli impianti (come previsto dalla

Direttiva ETS 29/2009 - art. 27 su clausola opt-out), assoggettandoli a delle misure di efficienza

energetica che potrebbero essere certificate tramite il meccanismo dei TEE già in vigore, quindi

senza eccessivi costi amministrativi derivanti dall’adozione di una nuova misura in merito,

Inoltre, per ridare centralità all’efficienza energetica quale motore fondamentale di sviluppo del settore

energetico, sarà necessario adeguare il meccanismo dei TEE ai relativi obiettivi attraverso un

appropriato livello di incentivazione. Questo non richiede solo un adeguamento del contributo tariffario

al prezzo dei TEE di borsa, ma anche una razionalizzazione e progressiva convergenza tra i livelli di

incentivazione dei diversi strumenti a supporto di rinnovabili ed efficienza energetica che tuttora

presentano diversità troppo significative e ingiustificate. L’allocazione efficiente delle risorse pubbliche

o para-fiscali in interventi necessari a perseguire i target al 2020 richiede la promozione di un

approccio di neutralità tecnologica in cui, a fronte di un uguale incentivo tra diverse tecnologie,

sarà il mercato a dirigere i fondi verso quelle soluzioni che, a parità di investimento, garantiscano la

migliore performance energetica e ambientale.

In merito all'introduzione di interventi di efficienza energetica da parte del gestore della distribuzione

gas nell'ambito delle nuove gare di affidamento del servizio si rilevano alcune specifiche criticità:

la reale possibilità di offrire interventi addizionali rispetto alle evidenti difficoltà di copertura degli

obblighi di base.

l'effetto di erosione dei TEE portato dall’introduzione di incentivazioni agli interventi di piccole

dimensioni sia per la produzione di energia termica (CET) sia per miglioramento dell’efficienza

energetica realizzati successivamente al 31 dicembre 2012, dato che questo nuovo sistema di

incentivazione è concepito come sostitutivo e non come alternativo (con relativa possibilità di scelta da

parte degli operatori) rispetto ai TEE

il mancato coordinamento normativo nell'aver introdotto l'anticipazione all'Ente locale del valore dei

TEE relativi agli interventi per cui il distributore si è impegnato in sede di gara per l'anno di

riferimento. Nel caso il CET incentivi progetti sovrapponibili a quelli previsti dal citato decreto si

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

18

assisterà a quella che appare come una nuova anomalia normativa. Infatti si pagheranno tramite

tariffe interventi di efficienza energetica che potrebbero togliere spazi di intervento al distributore

affidatario del servizio che, a sua volta, dovrà, d'altro canto, anticipare il pagamento per i TEE che si è

impegnato a produrre ma che non è detto riesca effettivamente ad ottenere. Pertanto portando il

ragionamento alle estreme conseguenze si otterrà un unico intervento di efficienza che verrà pagato

tramite tariffe e tramite la mancata possibilità di realizzo del distributore.

il meccanismo contenuto nel DM presenta elementi di indeterminatezza riguardo il trattamento

economico dei certificati addizionali che devono essere soggetti, come gli altri, al rimborso tariffario.

la necessità di definire anticipatamente le scelte di investimento da effettuare e le schede tecniche con

cui intervenire nel nuovo ambito, rendono le tempistiche richieste difficili da conciliare rispetto alle

conoscenze del distributore.

infine può nascere un problema di conciliabilità temporale tra impegno da assumersi per l'intera durata

della concessione (12 anni) e definizione degli obblighi (3-5 anni). Il tutto in mancanza di una stabilità

del quadro normativo rispetto agli sviluppi del meccanismo dei TEE (sezione VI).

SEZIONE VII - Proposte di revisione ed estensione del mercato dei TEE

Questa sezione analizza delle proposte di policy alternative che, attraverso il miglioramento della

normativa che regola il meccanismo dei TEE, ne favoriscano un aumento dell’efficacia. Le proposte

sono state formulate tenendo conto anche dell’esito dei questionari sottoposti ai distributori.

Soluzione di prezzo e adeguamento del contributo tariffario

Una situazione di scarsità dell’offerta può essere risolta in una logica di mercato lasciando che i

meccanismi di domanda e offerta favoriscano un aggiustamento graduale dei prezzi che, aumentando

la redditività dell’efficienza energetica, renderà conveniente intraprendere nuovi interventi che ai

prezzi correnti non risultano ancora sufficientemente remunerativi.

Il riequilibrio del mercato può essere quindi conseguito senza un intervento diretto della regolazione

ma, a causa della relativa rigidità del mercato e dei tempi di aggiustamento relativamente lunghi, la

soluzione di prezzo dovrebbe essere accompagnata da due decisioni accessorie. In primis, è

necessario allineare il contributo tariffario ai prezzi dei titoli scambiati in borsa, onde evitare che un

eccessivo scostamento tra queste due variabili generi rendite ingiustificate per i distributori o, al

contrario, imponga un costo derivante da un problema strutturale di scarsità dell’offerta e non

interamente imputabile al comportamento dei distributori. L’allineamento tra prezzo e contributo

tariffario aumenta la disponibilità a pagare dei distributori e potrebbe generare atteggiamenti

opportunistici sul lato dell’offerta, con un conseguente aumento dei prezzi. Per evitare questo rischio è

opportuno assicurare liquidità di titoli nel mercato e una bassa concentrazione dell’offerta per non

generare costi eccessivi da sopportare per i consumatori finali. È quindi fondamentale garantire un

corretto funzionamento del mercato, assicurando che il prezzo rifletta il costo degli interventi e non sia

soggetto a comportamenti speculativi

In secondo luogo, è opportuno controbilanciare la rigidità del mercato e la lenta reattività di

aggiustamento dell’offerta rispetto alle variazioni di prezzo, concedendo una maggiore elasticità nelle

tempistiche di adempimento. Pertanto, proponiamo che si riaffermi la possibilità di recuperare la quota

di obiettivo non conseguito in un arco temporale più esteso, in linea con la nuova direttiva UE (art.

6.5.c) e con quanto già previsto nei primi decreti. L’onere di perseguire il 60% dell’obbligo nel

medesimo anno in cui è stato imposto dovrebbe invece essere mantenuto al fine di sostenere la

domanda nel breve periodo, riducendo la volatilità di prezzo

Introduzione di un price floor e di un price cap

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

19

Per far fronte alle possibilità di squilibrio di mercato e per ridurre l’incertezza relativa al futuro

andamento dei prezzi, è stato proposto di definire un corridoio all’interno del quale il prezzo dei TEE

dovrebbe essere fatto variare. Tale soluzione prevede un maggiore intervento della regolazione in uno

strumento di mercato e dovrebbe pertanto intendersi come un second-best. La creazione di un

corridoio di prezzo tramite la fissazione di un price floor e di un price cap può avere tuttavia effetti

positivi sia dal lato del monitoraggio dei costi (CAP) sia dal lato di promozione degli investimenti

(FLOOR). Tale corridoio non assicura però che la remunerazione dell’intervento sia adeguata a

promuovere una offerta di TEE sufficiente a coprire i relativi obblighi. Per bypassare questo problema

si potrebbe introdurre un meccanismo di revisione biennale dei valori di CAP & FLOOR per garantire

che il prezzo dei CB sia adeguato a sostenere l’offerta di titoli.

L’introduzione di un corridoio di prezzo rischia di generare un disallineamento tra prezzi di mercato e

prezzo effettivamente pagato dai distributori. Per evitare un ingiustificato incremento dei prezzi e dei

costi per i consumatori finali è opportuno assicurare liquidità di titoli nel mercato e una bassa

concentrazione dell’offerta. Alternativamente ci si potrebbe limitare a definire un price floor, ossia una

soglia minima, evitando di porre un limite superiore all’andamento dei prezzi. Questa soluzione

andrebbe combinata con l’integrazione dei prezzi al contributo tariffario e assicurerebbe un livello

minimo di remunerazione dell’investimento, condizione importante per promuovere investimenti in

efficienza energetica.

Generazione automatica di titoli

Qualora la futura definizione degli obiettivi post-2012 non tenga effettivamente conto della

sovrapposizione tra strumenti che rischia di limitare la futura generazione di TEE, per risolvere una

possibile situazione strutturale di scarsità dell’offerta si propone di attribuire ad un’istituzione pubblica

centrale la possibilità di generare automaticamente TEE fino ad un ammontare massimo pari ai

risparmi aggiuntivi effettivamente conseguiti nel periodo pregresso e non rendicontati nel meccanismo

dei TEE perché perseguiti attraverso altri strumenti incentivati.

Qualora i TEE presenti nel mercato risultino insufficienti al rispetto della domanda l’istituzione pubblica

centrale potrebbe collocare nel mercato i TEE generati automaticamente a cui corrispondono risparmi

precedentemente conseguiti ma non contabilizzati nel meccanismo dei TEE. La vendita diretta di TEE

può permettere di raccogliere capitali che dovrebbero andare a costituire un fondo rotativo per

l’efficienza energetica. Considerato l’obbligo annuo di ristrutturazione del 3% degli edifici pubblici

richiesto dalla Direttiva Efficienza Energetica ed alla luce dei problemi finanziari che, a causa della

attuale crisi dei debiti sovrani e del patto di stabilità, limitano la disponibilità per gli enti locali della

liquidità necessaria a promuovere un efficientamento del patrimonio edilizio pubblico, proponiamo che

il fondo rotativo efficienza energetica sia riservato a finanziare progetti nell’edilizia pubblica

Riduzione del banking

Alcuni stakeholders hanno suggerito che per accrescere l’offerta dei titoli bisognerebbe ridurre le

possibilità di stoccare i certificati (banking). L’annullamento o la disincentivazione del banking

rischierebbe però di ridurre flessibilità al mercato, impedendo agli operatori di gestire una situazione

opposta di over-supply come quella riscontrata nei primi anni del meccanismo dei TEE. La possibilità di

fare banking favorisce un bilanciamento intertemporale dell’offerta di permessi tra i diversi anni e

riduce la volatilità dei prezzi. Ovviamente il banking non è lo strumento adeguato per gestire situazioni

di under-supply, in cui possono emergere comportamenti strategici di trattenuta dell’offerta, ma

l’abolizione del banking non è sicuramente la soluzione a questo problema strutturale.

Borrowing e vendita di ultima istanza

Una situazione di scarsità di titoli può essere risolta in extremis affiancando al banking la opzione

simmetrica di borrowing che permette di gestire casi di under-supply, offrendo agli operatori la

possibilità di prendere a prestito dal futuro certificati per un loro impiego nel presente.

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

20

Lo strumento più adeguato alla realizzazione del borrowing è la creazione di TEE finanziari (TEEF),

dove un TEEF corrisponde a una futura riduzione di 1 tep ed equivale a un TEE reale ai fini della

consegna per adempimento. A tale scopo, solo un’istituzione pubblica centrale può gestire in maniera

più efficiente la messa in circolazione di TEEF, evitando rischi di speculazione e garantendo che

all’ammontare di TEEF anticipati corrisponda un’equivalente riduzione futura di tep.

Al momento della consegna dei TEE per adempimento, in caso si riscontri una situazione di mercato

corto, l’autorità può assumere in prima persona il ruolo di venditore di ultima istanza e immettere nel

mercato un ammontare di TEEF necessario a riequilibrare la domanda e l’offerta di certificati, quindi il

numero TEEF necessario a garantire il pieno adempimento ai distributori.

La creazione artificiale di TEEF a cui corrispondono risparmi energetici futuri e virtuali rischia di creare

problemi di contabilizzazione e rischia di indurre un incremento artificiale dell’offerta che potrebbe

ridurre il valore di mercato dei TEE. Per questo il borrowing dovrebbe essere considerata una

soluzione una tantum finalizzata a bilanciare il mercato solamente in situazioni limite di

scarsità strutturale dell’offerta. Questo meccanismo non dovrebbe invece sostituirsi al mercato,

fondato sul principio di contrattazione di CB generati dalla realizzazione effettiva, e non presunta e

futura, di riduzione dei consumi energetici attraverso miglioramenti tecnologici.

Proposte di policy per la rimozione di barriere finanziarie e regolatorie

Un miglioramento della regolazione capace di rimuovere le barriere esistenti favorirà una crescita nella

generazione di permessi ad un minor prezzo di mercato. Pertanto, presentiamo una pluralità di

proposte di policy che favoriranno una crescita dell’offerta attraverso la rimozione delle barriere

esistenti.

Cumulabilità e attualizzazione dei TEE La liquidità di certificati nel mercato può aumentare anche

grazie alla rimozione delle barriere finanziare, ad esempio, mutuando dal modello francese il

meccanismo di contabilizzazione e rilascio dei certificati. Il rilascio al momento dell’approvazione del

progetto di un ammontare cumulato e attualizzato di TEE in misura equivalente al numero di CB che

saranno rilasciati nel corso della vita utile del progetto è un’operazione attuabile senza un eccessivo

intervento della regolazione, che permetterebbe di far convergere il meccanismo italiano verso quello

francese dei CUMAC.

Semplificazione amministrativa: modalità e tempi di rimborso e di approvazione Una

maggiore frequenza di consegna dei TEE e relativa monetizzazione dei certificati tramite rimborso

tariffario permetterebbe di ridurre la immobilizzazione finanziaria, liberando capitale investibile di

interventi incrementali in EE. Una maggiore periodicità nel sistema di rendicontazione dei TEE

consegnati dai distributori permetterebbe inoltre di evitare il rischio di comportamenti speculativi e

strategici di trattenimento dell’offerta che possono verificarsi all’avvicinarsi dell’attuale unica scadenza

per la consegna dei TEE; inoltre sarebbe possibile offrire maggiori informazioni sulla relativa

percentuale di obbligo soddisfatto. La maggiore periodicità dei tempi di consegna dovrebbe essere

accompagnata con una riduzione delle tempistiche dei TEE annullati ai soggetti obbligati in un tempo

conosciuto e ragionevole, ad esempio entro 30-60 giorni.

Adeguamento del criterio addizionalità si ritiene opportuno procedere ad un‘uniformazione

dell’applicazione del criterio di addizionalità tra i vari meccanismi di TEE esistenti in Europa, anche alla

luce della necessità di una loro uniformazione nell’ambito della Direttiva Efficienza Energetica. Il fatto

che in Italia, a parità di intervento, si riconosca un ammontare di risparmi inferiore a quanto si tende

invece a riconoscere in ambito europeo aumenta di fatto il valore dei target nazionali e il relativo

onere del sistema. È pertanto opportuno adeguare l’interpretazione del criterio di addizionalità -

definizione degli obiettivi e contabilizzazione dei risparmi in Italia- a quanto prevede la Direttiva

Europea, rendendo l’applicazione di questo criterio meno rigida.

È inoltre opportuno definire criteri chiari per le procedure, tempistiche e risparmi energetici

riconoscibili a diverse tipologie di progetto, ad esempio attraverso la pubblicazione di linee guida e

Efficienza energetica e mercato nazionale dei certificati bianchi: criticità, opportunità e proposte

21

benchmark di riferimento presi da interventi già approvati a consuntivo. Da qui la possibilità di creare

un database pubblico ove riscontrare le metodologie di valutazione adottate e relativi parametri

utilizzati per interventi già approvati. La condivisione di metodologie, criteri e procedure renderebbe

"generalizzabile" e riproducibile da parte di tutti i soggetti interessati gli interventi già approvati,

riducendo l’incertezza relativa a questa modalità di valutazione; aumentando l'efficienza del sistema;