Embed Size (px)

Citation preview

EFFETTI ED EFFICACIA DELLA CANCELLAZIONE DELLA SOCIETÀ

a cura di Davide Mai Palazzolo, Marco Pasolini, Annamaria Tonni e Nicolò Vaianella

Commissione Consultiva Diritto Societario

Coordinatore: Luciano Aldo Ferrari – Delegato del Consiglio: Marco Mattei Membri: Riccardo Astori – Michele De Toni – Ombretta Filippini –

Davide Mai Palazzolo – Marco Pasolini – Erica Sardo – Alberto Soardi – Annamaria Tonni – Nicolò Vaianella

12 novembre 2013

2

Indice

1. Il quadro attuale ed il quadro precedente (percorso storico)

1.1. Premessa. Efficacia costitutiva e dichiarativa dell’iscrizione degli atti nel Registro delle Imprese

1.2. Efficacia dichiarativa della cancellazione della società dal Registro delle Imprese ante riforma ex. D. Lgs. N. 6/2003

1.3. Efficacia costitutiva per le società di capitali della cancellazione della società dal Registro delle Imprese, trasferimento successorio dei debiti in capo ai soci e principali limiti del trasferimento.

1.4. Residui attivi e comunione indivisa

2. Aspetto processuale: l’orientamento giurisprudenziale

2.1. L’estinzione delle società e suoi aspetti processuali: principi generali

2.2. La legittimazione processuale attiva e passiva relativa alle società estinte e giusto processo civile

2.3. L’estinzione della società nell’ambito del processo tributario

3. Tipi societari e diverso regime di responsabilità dei soci

3.1. La responsabilità dei soci di società di capitali e di società di persone

3.2. Responsabilità dei soci, liquidatori, amministratori in caso di estinzione della società

3.3. Accertamenti intestati a società estinta

3.4. Società di persone: la cancellazione dal Registro delle Imprese non determina l’estinzione dei rapporti giuridici pendenti e fa salva la responsabilità dei soci

3.5. Debiti tributari societari e litisconsorzio: l’estinzione della società di persone non rileva per l’IRPEF

3.6. Casi particolari in evidenza

4. Aspetti operativi: azioni del creditore insoddisfatto

4.1. Premessa

4.2. Azioni nei confronti dei soci (di società di capitali)

3

4.3. Cancellazione della cancellazione – art. 2191 c.c.

4.3.1. Fatto dinamico

4.3.2. Omissioni nel bilancio finale di liquidazione

4.4. Possibilità di richiesta del fallimento (termine revocatoria e responsabilità amministratori)

5. Art. 2492 – Reclamo avverso il Bilancio Finale di liquidazione (brevi cenni)

5.1. Diritti spettanti ai soci della società in fase di cancellazione dal registro imprese

6. Principale giurisprudenza di riferimento

4

1. Il quadro attuale ed il quadro precedente (percorso storico)

1.1. Premessa: efficacia costitutiva e dichiarativa dell’iscrizione degli atti nel Registro delle Imprese1.

Normalmente l’iscrizione degli atti all’interno del Registro delle Imprese ha un’efficacia dichiarativa (di mero accertamento), nel senso che serve a portare l’atto a conoscenza dei terzi e, quindi, rende opponibili agli stessi terzi gli atti compiuti dall’imprenditore. Tale efficacia dichiarativa è di due tipi:

- efficacia dichiarativa positiva, nel senso che tutto ciò che è iscritto nel Registro delle Imprese, si considera conosciuto ai terzi (presunzione assoluta di conoscenza, il terzo non potrà eccepire di non conoscere gli atti che siano stati iscritti nel registro);

- efficacia dichiarativa negativa, nel senso che tutto ciò che non è iscritto nel Registro delle Imprese, si considera non conosciuta ai terzi in maniera relativa (presunzione relativa di non conoscenza, è ammessa la prova contraria e colui che ne abbia l’interesse potrà dimostrare che l’atto, pur non essendo stato iscritto all’interno del Registro, era conosciuto al terzo).

L’atto iscritto nel Registro delle Imprese ha efficacia costitutiva quando la situazione giuridica che la norma collega al fatto diverge dalla situazione giuridica preesistente, quindi gli effetti dell’iscrizione dell’atto modificano situazioni e rapporti giuridici. Ad esempio, l’iscrizione al Registro Imprese è condizione necessaria per la costituzione di una società di capitale e delle società cooperative, le quali, prima delle registrazioni, non hanno “esistenza giuridica” né per gli aspiranti soci, né per i terzi. Al contrario qualora l’atto produca meramente effetti dichiarativi, da questi non derivano situazioni diverse ma si limitano ad accertare situazioni e rapporti giuridici in concreto esistenti.

1.2. Efficacia dichiarativa della cancellazione della società dal Registro delle Imprese ante riforma ex. D. Lgs. n. 6/2003.

Nel regime normativo ante riforma ex D. Lgs. n. 6/2003, ossia fino al 31/12/2003, la cancellazione di una società di capitali dal Registro delle Imprese aveva efficacia dichiarativa. In virtù del precedente art. 2456 c.c. la cancellazione rappresentava un presupposto necessario ma non sufficiente a 1 L’iscrizione degli atti nel Registro delle Imprese viene effettuata mediante la pubblicità degli stessi. La pubblicità costitutiva e la pubblicità dichiarativa sono due sottocategorie della pubblicità “necessaria”, ossia della pubblicità la cui effettuazione è condizione imprescindibile per il verificarsi di determinati effetti giuridici.

La pubblicità dichiarativa è volta a rendere opponibili a determinati soggetti i fatti per cui è prevista (ad esempio, a rendere opponibile un negozio giuridico a terzi), la sua omissione, pur non determinando l’invalidità, impedisce che il fatto produca effetti giuridici nei confronti di tali soggetti.

La pubblicità costitutiva è requisito necessario affinché la fattispecie si perfezioni, sicché in sua mancanza l’atto è privo di validità e non produce effetti nei confronti di chiunque, né tra le parti del negozio giuridico, né verso i terzi. Essa è un onere al fine dell’efficacia e della validità dell’atto.

5

provocare l’estinzione dell’ente qualora i rapporti giuridici ad esso facenti capo non fossero tutti stati definiti. Infatti in relazione ai rapporti processuali pendenti la società sopravviveva alla cancellazione, con conseguente legittimazione del liquidatore a rappresentarla in giudizio. Si distingueva tra:

- estinzione formale: cancellazione della società dal Registro delle Imprese con sopravvenienze attive o passive (pendenze giudiziali, crediti, debiti);

- estinzione sostanziale: richiedeva la definizione e l’estinzione di tutti i rapporti attivi e passivi, sostanziali e processuali. In tale situazione la società pur cancellata dal Registro delle Imprese rimaneva in vita fino al pagamento di tutti i propri debiti sociali. I creditori sociali rimasti insoddisfatti in tal modo avevano la possibilità di ottenere il soddisfacimento dei propri crediti nei confronti della società debitrice.

1.3. Efficacia costitutiva della cancellazione delle società di capitali dal Registro delle Imprese, trasferimento successorio dei debiti in capo ai soci e principali limiti del trasferimento.

La cancellazione delle società di capitali dal Registro delle Imprese, ha efficacia costitutiva. Essa non è soggetta ad alcun controllo, né notarile, né giudiziale. Difatti come recita testualmente il 1 c. dell’art. 2495 “Approvato il bilancio finale di liquidazione, i liquidatori devono chiedere la cancellazione della società dal Registro delle Imprese”. Le sentenze nn. 4060, 4061, 4062 del 22 febbraio 2010 delle Sezioni Unite hanno riconosciuto nelle modifiche apportate all’art. 2495 c.c., rispetto al precedente art. 2456, una valenza innovativa. Pertanto, la cancellazione di una società di capitali dal Registro delle Imprese, è ora da considerarsi senz’altro produttiva dell’effetto estintivo della stessa, indipendentemente dall’esistenza di crediti insoddisfatti o di rapporti giuridici pendenti.

La Corte ha dichiarato il principio dell’estinzione dell’ente valido anche alle cancellazioni iscritte prima del 01.01.2004, specificando che in questi casi l’effetto estintivo si produce non dal momento dell’avvenuta cancellazione, ma da quello di entrata in vigore della riforma del diritto societario (01.01.2004). Per ragioni di ordine sistematico, desunte anche dal novellato art. 10 L.F., la stessa regola è applicabile anche alla cancellazione volontaria delle società di persone dal Registro, quantunque per loro sia rimasto in vigore l’art. 2312, integrato per le società S.a.s. dall’art. 2324.

Qualora all’estinzione della società, conseguente alla sua cancellazione dal Registro delle Imprese, non corrisponda il venir meno di ogni rapporto giuridico facente capo alla società estinta, si hanno le seguenti conseguenze:

- l’immediata estinzione dei rapporti giuridici ad essa facenti capo;

- il trasferimento successorio dei debiti e delle obbligazioni in capo ai soci, con la conseguenza che la società è si estinta in virtù della sua cancellazione, ma tutti gli eventuali crediti e debiti ad essa facenti capo si

6

trasferiscono a carico dei soci che ne succedono a pieno titolo. Il trasferimento successorio dei debiti è reso possibile dall’art. 2495 c.c.2, il quale prevede una responsabilità dei soci di tipo successorio. Quindi da quanto disposto dal dettato normativo la Corte sembra escludere la possibilità che i suddetti rapporti si estinguano insieme alla società cui facevano capo, altrimenti sarebbe impropriamente predisposto uno strumento "di vantaggio" e di disposizione del rapporto obbligatorio, strumento che, "svincolando" il debitore (la società in questione) dal suo obbligo attraverso la volontaria cancellazione della società dal registro dell'imprese e quindi (secondo la tesi che qui si contesta) facendone conseguire l'estinzione del relativo debito, comporterebbe un ingiustificato sacrificio del diritto del creditore. Risultando questa la ratio della norma la cassazione opera un importante parallelismo tra il diritto societario e il diritto delle successioni, individuando i soci della società estinta quali successori dell'ente e quindi titolari dei rapporti giuridici che facevano capo alla medesima e che, cosi come accade in caso di morte di un persona fisica, non si estinguono ma si trasferiscono in capo ai successori, salvo i limiti di responsabilità derivanti dall'appartenenza ad una determinata struttura sociale.

Autorevole dottrina ha affermato che la responsabilità dei soci trova giustificazione nel “carattere strumentale del soggetto società”: venuto meno questo, i soci sono gli effettivi titolari dei debiti sociali nei limiti della responsabilità che essi avevano secondo il tipo di rapporto sociale prescelto”. Il debito verso cui i soci sarebbero chiamati a rispondere non è un debito nuovo, ma si identifica con il medesimo debito che faceva capo alla società, conservando intatta la propria causa e la propria originaria natura giuridica.

Per ciò che attiene i principali limiti del trasferimento successorio dei debiti e delle obbligazioni in capo ai soci delle società di capitali, l’art. 2495, 2 c., attribuisce ai creditori sociali rimasti insoddisfatti la possibilità di far valere i loro diritti di credito nei confronti dei soci, fino alla concorrenza delle somme da questi riscosse in base al bilancio finale di liquidazione, e nei confronti dei liquidatori, se il mancato pagamento è dipeso da colpa o dolo di quest’ultimi. In tal senso anche le Sezioni Unite con la Sentenza 6070 (e 6071/6072) del 12.03.2013 hanno ribadito che i soci di società estinte succedono nel contenzioso instaurato dai creditori nei confronti della società, se e nei limiti in cui hanno riscosso somme in base al bilancio finale di liquidazione3.

2 Il legislatore dispone che la domanda proposta dai creditori insoddisfatti nei confronti dei soci possa essere notificata, entro un anno dalla cancellazione della società dal registro, presso l’ultima sede della medesima società (art. 2495, c.2, c.c.) – visione in chiave successoria del meccanismo in forza del quale i soci possono essere chiamati a rispondere dei debiti insoddisfatti della società estinta. Alla luce del nuovo dettato legislativo anche il fallimento della società cancellata, qualora ne ricorrono i presupposti, può essere dichiarato fino ad un anno dalla data di cancellazione della stessa dal Registro delle Imprese (e non più, invece, a decorrere dalla data di definizione di tutti i rapporti attivi e passivi ad essa facenti capo, come nella precedente disciplina normativa).

3 Sent. 7676/2012 – la successione nel processo tributario non potrà avvenire nei confronti del liquidatore, a meno che non sia responsabile avendo riscosso somme, dato che nei suoi confronti la responsabilità sussiste solo se è provata a colpa ai sensi dell’art. 2495 c.c. o i presupposti della responsabilità di cui all’art. 36 del DPR 602/73 (vedi art. 40 D. Lgs 546/92).

7

Ora i soci succedono nei rapporti debitori già facenti capo alla società cancellata, ma non definiti all’esito della liquidazione, fermo restando il loro diritto di opporre al creditore agente il loro limite di responsabilità4. Quest’ultimo si riflette infatti sul requisito dell’interesse ad agire del creditore, ma non sulla legittimazione processuale del socio medesimo.

1.4. Residui attivi non liquidati e comunione indivisa

Nella prassi capita spesso che cancellata una società dal Registro delle Imprese, emergano delle sopravvenienze e sopravvivenze attive o passive non considerate dai liquidatori. Le sopravvivenze sono le attività emerse dal bilancio di liquidazione che non sono state ripartite tra i soci; viceversa, le sopravvenienze sono le attività non compiutamente venute ad esistenza e che non emergono dal bilancio, rappresentando nuovi elementi patrimoniali attivi.

Il legislatore della riforma, con le modifiche apportate al nuovo art. 2495 c.c., non ha risolto la questione della sorte delle sopravvenienze e sopravvivenze attive. Tuttavia la Corte interpreta la volontà della società di cancellarsi dal Registro delle Imprese senza definire determinati rapporti come una tacita manifestazione di volontà di rinunciare alla relativa pretesa o perché, trattandosi di mere pretese, non sono concretamente suscettibili di iscrizione nel bilancio di liquidazione, o perché essendo crediti incerti e non liquidi, si vuole privilegiare una più rapida conclusione del procedimento estintivo. Mentre i beni e i diritti (definiti e liquidi) non compresi nel bilancio di liquidazione della società estinta si trasferiscono ai soci, in regime di contitolarità o di comunione indivisa.

Secondo la dottrina prevalente, l'unica soluzione percorribile è quella di ritenere che gli elementi dell'attivo patrimoniale dimenticati o scoperti successivamente "spettino pro quota ai singoli soci secondo le norme sulla comunione ed in proporzione alla quota di riparto attribuita a ciascun socio" e che la cancellazione, ai fini dei rapporti processuali in corso, "sia da equiparare alla morte della persona fisica", con la conseguenza che tutti i processi di cognizione si dovrebbero interrompere nei modi e per gli effetti degli artt. 299 ss. c.p.c. Infatti si è rilevato che l'irreversibile estinzione della società, per effetto della sua cancellazione, non può che avere valore assoluto in quanto conseguente alla regolare conclusione del procedimento di liquidazione. Si è altresì osservato che in caso di sopravvenienze il fatto che scompaia il soggetto titolare del credito (la società) non estingue il credito. Vi è mutazione soggettiva del rapporto (dalla società ai soci), ma non vi è mutazione oggettiva dello stesso. È ragionevole affermare che i crediti di cui è titolare la società si trasferiscano, con la sua cancellazione ed estinzione, in capo ai soci, tra i quali sussisterà una solidarietà attiva.

4 Parzialmente viene smentito quanto affermato dalle sentenze nn. 7676 e 7679.

8

Concludendo, come espresso dalla Suprema Corte, qualora all'estinzione della società, conseguente alla sua cancellazione dal registro delle imprese, non corrisponda il venir meno di ogni rapporto giuridico facente capo alla società estinta, si determina un fenomeno di tipo successorio, in virtù del quale si trasferiscono ai soci, in regime di contitolarità o di comunione indivisa, i diritti ed i beni non compresi nel bilancio di liquidazione della società estinta, ma non anche le mere pretese, ancorché azionate o azionabili in giudizio, né i diritti di credito ancora incerti o illiquidi la cui inclusione in detto bilancio avrebbe richiesto una attività ulteriore (giudiziale o extragiudiziale) il cui mancato espletamento da parte del liquidatore consente di ritenere che la società vi abbia rinunciato.

2. Aspetto processuale: l’orientamento giurisprudenziale

2.1. L’estinzione delle società e suoi aspetti processuali: principi generali

Con la sentenza n. 6070 del 12 marzo 2013 e le identiche sentenze n. 6071 e 6072 emesse in pari data, le sezioni unite della Corte di Cassazione si sono pronunciate sulla sorte dei rapporti giuridici pendenti al momento della cancellazione di una società dal Registro delle Imprese.

La Corte di Cassazione ha ribadito l’effetto estintivo della cancellazione sia delle società di persone che di capitali. Conseguentemente alla estinzione della società i soci rimangono gli unici successori della società estinta, tanto sul piano sostanziale che processuale.

Sul piano processuale la cancellazione della società dal Registro delle Imprese, a partire dal momento in cui si verifica l’estinzione della società, impedisce che la stessa possa agire o essere convenuta in giudizio. Difatti con le sentenze n. 7676 del 16 maggio 2012 e n. 9110 del 6 giugno 2012 la Suprema Corte pronunciandosi in tema di controversie tributarie ha precisato che il trasferimento della legittimazione processuale in capo ai soci della società avviene in base all’art. 110 c.p.c. laddove i soci sono qualificati quali successori a titolo universale della società estinta. Le due sentenze citate sopra, seppur enunciano il medesimo principio della successione a titolo universale dei soci ai sensi dell’art. 110 c.p.c., si fondano su presupposti differenti non del tutto coincidenti. Con la sentenza 9110/2012 i soci divengono successori a titolo universale una volta estinta la società, essi partecipano della comunione in ordine ai beni residuati dalla liquidazione o sopravvenuti alla cancellazione. La sentenza 7676/2012 invece precisa che il socio assume la qualifica di successore a titolo universale, solo se abbia riscosso delle somme in base al bilancio finale di liquidazione. La stessa sentenza ha precisato inoltre non solo il limite quantitativo di responsabilità del socio in relazione al debito sociale ma anche la condizione affinché si verifichi la successione processuale nel giudizio già instaurato contro la società, posto che il socio diviene successore solo nella

9

specifica ipotesi di riscossione delle somme in base al bilancio finale di liquidazione.

Ciò premesso la sentenza n. 6070 del 12 marzo 2013 affronta le stesse questioni trattate dalla precedente sentenza 4060/2012 e dalle successive sentenze in tema, confermando la maggior parte dei principi già enunciati sia di natura sostanziale ma soprattutto processuale.

In relazione agli aspetti processuali la sentenza 6070 del 12 marzo 2013 in sintesi ha affermato i seguenti principi:

- L’estinzione della società per effetto della cancellazione dal Registro delle Imprese comporta una immediata perdita della sua legittimazione processuale attiva e passiva, cioè impedisce che essa possa agire e essere convenuta in giudizio

- Se l’estinzione della società cancellata dal Registro interviene in pendenza di giudizio, essa costituisce un evento interruttivo del processo, disciplinato dagli artt. 299 e ss c.pc. con conseguente possibile eventuale prosecuzione o riassunzione da parte o nei confronti dei soci.

- Se l’evento interruttivo non viene rilevato in giudizio nelle modalità previste dagli artt. 299 e ss c.p.c. la prosecuzione del processo, venuta meno la parte, è limitata al grado di giudizio in cui l’evento si verifica, per cui l’eventuale impugnazione della sentenza dovrà, a pena di inammissibilità, essere proposta o essere indirizzata dai soci succeduti o nei confronti di essi.

2.2. La legittimazione processuale attiva e passiva relativa alle società estinte e giusto processo civile

Anzitutto occorre affermare che intervenuta la cancellazione della società dal Registro delle Imprese nelle more di un giudizio in corso, la legittimazione processuale, attiva e passiva, si trasferisce automaticamente in capo ai soci. È quanto ha affermato la terza sezione civile della Cassazione nella sentenza n. 8596 del 9 aprile 2013 in linea con il dictum stabilito dalla sentenza 6070/2013 e soprattutto con la sentenza 6071 del 12 marzo 2013, laddove i soci di società estinte succedono nel contenzioso instaurato dai creditori nei confronti della società, se e nei limiti in cui hanno riscosso delle somme in base al bilancio finale di liquidazione. In ultimo sulla questione è stata investita la Corte Costituzionale che con ordinanza 17 luglio 2013, n. 198, ha dichiarato la manifesta inammissibilità della questione di legittimità costituzionale dell’art. 2495 c.c. e dell’art. 328 c.p.c. promossa dalla Corte d’appello di Milano limitatamente al profilo per cui tali norme non prevedono, in caso di estinzione della società per effetto della volontaria cancellazione dal Registro delle Imprese, che il processo prosegua o sia proseguito nei gradi di impugnazione da o nei confronti della società cancellata, sino alla formazione del giudicato. La Corte Costituzionale ha statuito che non potendosi individuare un successore in capo al quale trasferire il processo, una volta che l’ente sia

10

stato cancellato dal Registro delle Imprese, il processo si dichiara estinto per cessazione della materia del contendere. La Corte Costituzionale ha richiamato espressamente le già citate sentenze n. 4060, 4061 e 4062 del 22 febbraio 2010 delle Sezioni Unite Civili della Corte di Cassazione che hanno stabilito il principio per cui la nuova formulazione del 2 c. dell’art. 2495 c.c. ancorché valida per le società di capitali è applicabile anche alle società di persone. Da ciò ne consegue che la cancellazione dal Registro delle Imprese determina, con effetto immediato, l’estinzione anche delle società di persone, indipendentemente dall’esistenza di crediti insoddisfatti o di rapporti non ancora definiti. La Corte d’appello di Milano ha investito la Corte Costituzionale del problema della conseguenze, sul piano processuale, dell’estinzione della Sas appellata a causa della cancellazione dal Registro delle Imprese intervenuta antecedentemente alla proposizione dell’appello. I dubbi di costituzionalità degli art. 2495 c.c e 328 c.p.c. sono stati espressi in rapporto:

- all’art. 3 Cost., per disparità di trattamento ed irragionevolezza, per la “evidente sperequazione nella gestione delle cause fra persone fisiche e persone giuridiche, potendo il rapporto processuale instauratosi con le persone fisiche trasferirsi in capo agli eredi, al contrario di quanto accade, in virtù del nuovo art. 2495 c.c., in riferimento alle persone giuridiche, rispetto alle quali il rapporto processuale si estingue senza la possibilità dell’esame”;

- all’art. 24 Cost., in quanto viene “concessa la facoltà a una parte di sottrarsi ai propri obblighi con un semplice atto formale di cancellazione dal Registro delle Imprese, impedendosi alla parte soccombente, alla stregua dei ricordati principi delle sezioni unite, di instaurare un valido rapporto processuale d’impugnazione, adeguando il processo alle modificazioni intervenute nel campo sostanziale”;

- all’art. 111 Cost., poiché “viene costretta una parte processuale ad instaurare un nuovo giudizio, ripercorrendo i gradi già esauriti, così determinandosi un indubbio dispendio di energie nella rivalutazione di fatti già in precedenza vagliati e con l’ulteriore conseguenza dell’inevitabile protrarsi della durata del processo”.

La Corte Costituzionale respingendo la questione di legittimità proposta dalla Corte d’appello di Milano ha dato un’interpretazione costituzionalmente orientata delle norme censurate, così come la Suprema Corte aveva già dichiarato un proprio orientamento giurisprudenziale nell’affrontare lo stesso argomento con le sentenze n. 6070 e 6071 del 12 marzo 2013. In tali sentenze, le Sezioni Unite della Cassazione stabiliscono che la cancellazione dal Registro delle Imprese della società non fa venire meno ogni rapporto giuridico ad essa facente capo. Al contrario se solo si ipotizzasse che con la cancellazione volontaria della società cessi tutta la materia del contendere nei giudizi contro di essa pendenti per l’accertamento dei debiti sociali insoddisfatti, ciò comporterebbe un ingiustificato sacrificio del diritto dei creditori. Dall’altro lato proprio per non pregiudicare il diritto di difesa tutelato dall’art. 24 Cost., si

11

attribuisce una responsabilità ai soci della società estinta per i debiti sociali rimasti insoddisfatti in virtù della successione operata dall’art. 2495 c.c.

Pertanto i soci, se alla cancellazione della società dal Registro delle Imprese non corrisponde il venir meno di ogni rapporto giuridico attivo o passivo, divengono gli unici successori. Le obbligazioni sociali si trasferiscono ai soci nei limiti di quanto riscosso a seguito della liquidazione, ovvero illimitatamente se erano tali allorché la società era in vita, così come ad essi si trasferiscono (in regime di con titolarità o di comunione indivisa), diritti e beni non compresi nel bilancio di liquidazione della società estinta cd “sopravvenienze attive”. Inoltre i creditori sociali hanno la possibilità di rivalersi nei confronti dei liquidatori se il loro mancato pagamento è stato dovuto a colpa o dolo di quest’ultimi. L’azione nei confronti del liquidatore della società prevista dall’art. 2495 c.c., c. 2 presuppone il mancato pagamento dei debiti sociali e l’imputabilità di tale evento alla condotta colposa del liquidatore. La responsabilità del liquidatore è extracontrattuale ed è autonoma rispetto a quella esperibile nei confronti dei soci. Così ha stabilito una sentenza del tribunale di Prato la n. 3315 del 18 novembre 2010. Da ciò ne consegue che tale azione non può essere introdotta nelle forme della riassunzione del processo instaurato nei confronti della società e poi interrotto a seguito di cancellazione poiché non c’è alcuna successione del liquidatore nel rapporto originariamente dedotto in giudizio.

2.3 L’estinzione della società nell’ambito del processo tributario

Analogamente al processo civile, nell’ambito del processo tributario si applicano gli stessi principi già enunciati dalla Suprema Corte con sentenza n. 7676/2012, (relativamente alla successione nel processo.)

Se la cancellazione della società avviene tra l’uno e l’altro grado di giudizio, è orientamento consolidato in giurisprudenza secondo cui l’impugnazione deve essere proposta e/o notificata dal/al soggetto che è la c.d. “giusta parte” del processo. Su tale questione si è pronunciata la Corte di Cassazione affermando che chi ha interesse a notificare un atto alla controparte a pena di inammissibilità deve accertarsi cioè verificare la capacità di stare in giudizio della controparte. La questione è stata sollevata con la sentenza 7327 del 2012. La Corte di Cassazione, ha ribadito il principio secondo il quale la cancellazione di una società dal Registro delle Imprese determina l’estinzione del soggetto giuridico e conseguentemente la perdita della capacità processuale. La questione trae origine dal ricorso presentato avverso un avviso di accertamento notificato dall’Agenzia delle Entrate ad una società, nella persona del liquidatore in data successiva alla cancellazione della società dal registro, ricorso che veniva accolto sia in primo che in secondo grado di giudizio in quanto si trattava di un atto processuale notificato nei confronti di un soggetto, (la società estinta) che non esisteva più (analogamente al caso di decesso di una persona fisica senza eredi) ed il liquidatore inoltre non poteva essere l'unico responsabile dei debiti sociali5. La Suprema Corte confermando la decisione 5 Egli risponde infatti dei debiti fiscali ai sensi dell'art 36 c. 1 DPR 602/1973, ma solo ai fini IRES, poiché per le società di persone e di capitali ai fini IVA e IRAP rispondono solamente i soci e gli amministratori.

12

adottata sia in primo grado che in appello ha precisato che in seguito alla cancellazione della società di capitali dal Registro delle Imprese, il processo tributario non può proseguire né nei confronti della persona giuridica, non più esistente, né nei confronti dell'ex liquidatore o dell'ex socio-amministratore, atteso che la cancellazione dal Registro delle Imprese di una società determina l'estinzione del soggetto giuridico e la perdita della sua capacità processuale.

Sulla base di questo orientamento giurisprudenziale qualora la società venisse cancellata dopo la pubblicazione della sentenza di primo grado, nella pura ipotesi che la sentenza abbia dato ragione al contribuente, l’Amministrazione finanziaria dovrebbe notificare l’appello ai soci della società estinta, a pena d’inammissibilità. Inoltre l’Amministrazione finanziaria dovrebbe altresì specificare nel ricorso il motivo per cui l’appello è stato notificato, ovvero l’avvenuta riscossione delle somme da parte dei soci della società estinta, a pena di inammissibilità. Quindi l’amministrazione finanziaria o l’agente di riscossione non possono ignorare l’evento estintivo proprio perché vigendo il sistema di pubblicità legale delle società, è possibile verificare tramite l’ordinaria diligenza la loro cancellazione e quindi loro conseguente estinzione al fine di scongiurare l’inammissibilità dell’appello.

Ne consegue che, nei processi in corso, anche se non sono stati interrotti per mancata dichiarazione dell'evento interruttivo da parte del difensore, la legittimazione sostanziale e processuale, attiva e passiva, si trasferisce automaticamente, ex art. 110 c.p.c., ai soci, che, per effetto della vicenda estintiva, divengono partecipi della comunione in ordine ai beni residuati dalla liquidazione o sopravvenuti alla cancellazione, e, se ritualmente evocati in giudizio, parti di questo, pur se estranei ai precedenti gradi del processo.

Ne deriva che nel caso sopracitato, l’avviso di accertamento è stato notificato erroneamente al liquidatore, perché obbligati erano i soci partecipi della comunione dei beni residuati o sopravvenuti alla estinzione.

Del pari, se la sentenza è stata completamente favorevole all’Amministrazione Finanziaria, sono i soci in tale accezione ad avere interesse all’appello, così come avrebbero interesse alla riassunzione del processo interrotto (specificando il motivo per il quale si ritengono potenzialmente responsabili). Se i soci non ottemperano a tale obbligo oppure se l’appello viene proposto dalla società estinta, la C.T. Reg non solo dichiara inammissibile il ricorso ma altresì questo comporta anche il passaggio in giudicato della sentenza di primo grado e il consolidamento della pretesa.

Quindi gli importi a titolo di imposta, sanzioni e interessi potranno essere riscossi per intero nei confronti dei soci, con il limite di quanto riscosso dal bilancio di liquidazione. In sede di ricorso in appello, i soci dovrebbero conferire apposita procura al difensore. Se al contrario in sede di liquidazione nulla sia stato distribuito tra i soci, si afferma l’impossibilità da parte dell’amministrazione finanziaria di appellare la sentenza per difetto d’interesse. In perfetta sintonia con l’orientamento giurisprudenziale della Cassazione è un’altra sentenza della Commissione Tributaria Regionale di Milano, la n. 27

13

del 05/03/2012. Tutto nasce da un avviso di accertamento notificato da parte dell’Agenzia delle Entrate ad una Srl estinta nel 2008. L’Agenzia delle Entrate contestava l’indebita deduzione di un importo pari a € 1.263.375,00 recuperando per intero a tassazione costi classificati in bilancio alla voce oneri diversi di gestione. Il recupero accertato ha comportato la rettifica del reddito dichiarato dalla società, nell’anno d’imposta 2004, del maggior reddito d’impresa pari a € 1.307.379,00, ai fini IRES, e 1.523 667 00 ai fini IRAP. Nel caso della Srl, la società è stata cancellata dal Registro delle Imprese in data 27/11/2008 mentre l’avviso di accertamento impugnato è stato notificato alla stessa in data successiva, e cioè il 19.12.2008. In primo grado la CTP di Milano accoglieva il ricorso della società. L’Agenzia delle Entrate ricorreva in Appello presentando le proprie controdeduzioni, ma anche in Appello la CTR di Milano dava ragione alla Srl estinta. Fondamentale importanza, ai fini della definizione della controversia, assume la soluzione della questione in ordine all’estinzione della società, con riferimento all’art. 2495 c.c.. A mente di tale disposizione, la cancellazione della società ha efficacia costitutiva e le eventuali azioni dei creditori insoddisfatti, tra cui l’Amministrazione tributaria, può essere intentata soltanto nei confronti dei soci, fino alla concorrenza delle somme da questi riscosse in base al bilancio finale di liquidazione, e nei confronti dei liquidatori, se il mancato pagamento è dipeso da colpa di questi. Nel caso di specie l’accertamento è stato erroneamente effettuato nei confronti della società e notificato al sig. (...), in qualità di rappresentante legale e liquidatore. L’A.F. in qualità di soggetto creditore insoddisfatto avrebbe dovuto agire nei confronti dei soci o del liquidatore, ai sensi della seconda parte dell’articolo citato. È opportuno, a tal riguardo, riportare la sentenza della Suprema Corte 22 febbraio 2010, n. 4062, la quale ha statuito" ai sensi dell’art. 2495, 2° comma, nel testo introdotto dall’art. 4 del D. Lgs. 16 gennaio 2003, n.6, ed entrato in vigore il 1° gennaio 2004, la cancellazione dal Registro delle Imprese produce estinzione della società anche in presenza di crediti insoddisfatti e di rapporti non ancora definiti". La cancellazione, quindi, determina l’estinzione della persona giuridica con decorrenza della formalità dalla pubblicità nel Registro delle Imprese. Una sentenza del tribunale di Bologna, la n. 9156 pubblicata in data 24/06/2013 stabilisce inoltre la cancellazione dell’iscrizione della cancellazione della società dal Registro delle Imprese qualora le poste residue del bilancio di liquidazione non garantiscono il debito che potrebbe sorgere dall’eventuale soccombenza in un giudizio pendente nel quale sia parte la società.

3. Tipi societari e diverso regime di responsabilità dei soci

3.1. La responsabilità dei soci di società di capitali e di società di persone

Qualora all'estinzione della società, conseguente alla sua cancellazione dal Registro delle Imprese, non corrisponda il venir meno di ogni rapporto giuridico facente capo alla società estinta, si determina un fenomeno di tipo successorio, cosicché le obbligazioni si trasferiscono ai soci, che ne rispondono,

14

nei limiti di quanto riscosso a seguito della liquidazione o illimitatamente, a seconda che essi fossero o meno illimitatamente responsabili per i debiti sociali. Altresì, si trasferiscono ai soci, in regime di contitolarità o di comunione indivisa, i diritti ed i beni non compresi nel bilancio di liquidazione della società estinta, ma non anche le mere pretese, benché azionate o azionabili in giudizio, né i diritti di credito ancora incerti o illiquidi la cui inclusione in detto bilancio avrebbe richiesto un'attività ulteriore, giudiziale o stragiudiziale, il cui mancato espletamento da parte del liquidatore consente di ritenere che la società vi abbia rinunciato. Idem, Cass., 9.4.2013, n. 8596

Il legislatore del c.c. si è preoccupato espressamente solo di disciplinare la sorte dei debiti sociali rimasti insoddisfatti dopo la cancellazione della società dal registro - 2495, c. 2, c.c.: “i creditori possono agire nei confronti dei soci della dissolta società di capitali sino alla concorrenza di quanto questi ultimi abbiano riscosso in base al bilancio finale di liquidazione”6.

Per società in nome collettivo (art. 2312, c. 2, c.c.) non opera la limitazione di responsabilità di cui godono i soci di società di capitali. Per le società in accomandita semplice l’accomandante risponde solo entro i limiti della sua quota di liquidazione (art. 2324).

Autorevole dottrina ha affermato che la responsabilità dei soci trova giustificazione nel carattere strumentale del soggetto società: venuto meno questo, i soci sono gli effettivi titolari dei debiti sociali nei limiti della responsabilità che essi avevano secondo il tipo di rapporto sociale prescelto. Il debito verso cui i soci sarebbero chiamati a rispondere non è un debito nuovo, ma si identifica con il medesimo debito che faceva capo alla società, conservando intatta la propria causa e la propria originaria natura giuridica.

Anche per le società di persone, al pari di quanto affermato per le società di capitali, la cancellazione è condizione sia sufficiente sia necessaria per l’estinzione (art. 2312 c.2 c.c.). Conseguentemente qualora risultino ancora pendenti, per esempio, rapporti tributari, l’Ufficio dovrà far valere le proprie pretese nei confronti dei soci. I soci sono illimitatamente responsabili (ex art. 2291 c.c.) e la loro responsabilità tributaria coincide solidalmente ex lege con il debito dovuto dalla società, ed il Fisco non avrà particolare difficoltà a motivare le sue pretese verso i soci.

3.2. Responsabilità dei soci, liquidatori, amministratori in caso di estinzione della società

L`art. 2495 c.c. prevede che, estinta la società, i creditori possono far valere le proprie pretese:

- nei confronti dei soci, nei limiti delle somme da questi riscosse in base al bilancio finale di liquidazione;

6 Si è ripreso quanto già stabiliva l’art. 2456 c. 2 c.c.

15

- nei confronti del liquidatore, se il mancato pagamento delle somme da riscuotere dai soci è dipeso da colpa di questi;

Coerentemente con ciò la Cass. 12.5.2012 n. 7327 ha affermato, nel caso del rapporto tributario, che l`Agenzia "è tenuta a dimostrare il presupposto della responsabilità del socio".

Quindi, se l`Agenzia ritiene che i soci o i liquidatori possano essere considerati responsabili, dovrà notificare apposito avviso di accertamento, contenente una duplice motivazione, ovvero una motivazione che comprenderà, come di consueto, le ragioni di fatto e di diritto della pretesa ed il motivo per cui, ex art. 2495 c.c., i soci o i liquidatori possono essere ritenuti responsabili (art. 36 D.P.R. 602/73).

Rimangono fermi i termini decadenziali previsti per gli avvisi di accertamento, con la conseguenza che l`atto nei confronti del socio dovrà essere notificato entro il 31icembre del quarto anno successivo a quello in cui è stata presentata la dichiarazione ex art. 43 DPR 600/73 (5° anno nel caso di dichiarazione omessa).

Si guardi il seguente prospetto:

RESPONSABILITÀ (nel rapporto tributario) NORMATIVA

AMBITO OGGETTIVO

IMPOSTE SUI REDDITI RELATIVE A

PERIODO DELLA LIQUIDAZIONE

D.P.R. 602/73 Art. 36 c. 17

PERIODI ANTERIORI D.P.R. 602/73

Art. 36 c. 28

OGNI TIPO DI ATTIVITÀ LIQUIDATORIA A PRESCINDERE DALLA MESSA IN

LIQUIDAZIONE

D.P.R. 602/73 Art. 36

AMBITO SOGGETTIVO

LIQUIDATORI DI SOGGETTI IRES D.P.R. 602/73

Art. 36 c. 16

OGNI SOGGETTO CHE DI FATTO COMPIE ATTIVITÀ IN CAPO ALLA SOCIETÀ

D.P.R. 602/73 Art. 36 c. 2, 39 e 410

7 D.P.R. 602/73 Art. 36 c. 1 I liquidatori dei soggetti all'imposta sul reddito delle persone giuridiche che non adempiono all'obbligo di pagare, con le attività della liquidazione, le imposte dovute per il periodo della liquidazione medesima e per quelli anteriori rispondono in proprio del pagamento delle imposte se soddisfano crediti di ordine inferiore a quelli tributari o assegnano beni ai soci o associati senza avere prima soddisfatto i crediti tributari. Tale responsabilità è commisurata all'importo dei crediti d'imposta che avrebbero trovato capienza in sede di graduazione dei crediti.

8 D.P.R. 602/73 Art. 36 c. 2 La disposizione contenuta nel precedente comma si applica agli amministratori in carica all'atto dello scioglimento della società o dell'ente se non si sia provveduto alla nomina dei liquidatori.

9 D.P.R. 602/73 Art. 36 c. 3 I soci o associati, che hanno ricevuto nel corso degli ultimi due periodi d'imposta precedenti alla messa in liquidazione danaro o altri beni sociali in assegnazione dagli amministratori o hanno avuto in assegnazione beni sociali dai liquidatori durante il tempo della liquidazione, sono responsabili del pagamento delle imposte dovute dai soggetti di cui al primo comma nei limiti del valore dei beni stessi, salvo le maggiori responsabilità stabilite dal codice civile.

10 D.P.R. 602/73 Art. 36 c. 4 Le responsabilità previste dai commi precedenti sono estese agli amministratori che hanno compiuto nel corso degli ultimi due periodi d'imposta precedenti alla messa in liquidazione operazioni di liquidazione ovvero hanno occultato attività sociali anche mediante omissioni nelle scritture contabili.

16

PRESUPPOSTI PER LA

RESPONSABILITÀ

ESISTENZA DEL DEBITO TRIBUTARIO IN CAPO ALLA SOCIETÀ

D.P.R. 602/73 Art. 36

PRESENZA DI ATTIVITÀ NEL PATRIMONIO SOCIALE

UTILIZZO DI ATTIVITÀ PER SCOPI DIVERSI DAL PAGAMENTO DELLE IMPOSTE

3.3. Accertamenti intestati a società estinta

L`accertamento o altro atto impositivo notificato e intestato alla società è da considerarsi inesistente, in quanto privo del soggetto nei cui confronti avanzare la pretesa.

I creditori insoddisfatti, ivi compreso l‘ufficio, possono agire solo nei confronti dei soci o dei liquidatori. Questi ultimi risponderanno se sono responsabili.

Conseguentemente:

- è nullo l`accertamento intestato ad una società cancellata dal Registro delle Imprese, in quanto soggetto non più esistente;

- è nulla la cartella di pagamento formata in base ad un ruolo intestato alla società che, antecedentemente all`iscrizione a ruolo stessa, risultava cancellata dal registro imprese11.

Per quanto riguarda le società di persone, la cancellazione dal registro imprese determina anche in tal caso l`estinzione della società.

Conseguentemente l` Amministrazione Finanziaria dovrà in tal caso far valere le proprie pretese nei confronti dei soci che sono illimitatamente responsabili ma a differenza di quanto accade per le società di capitali l`atto di accertamento non necessita di una motivazione rinforzata.

3.4. Società di persone: la cancellazione dal Registro delle Imprese non determina l’estinzione dei rapporti giuridici pendenti e fa salva la responsabilità dei soci

“[…] non rileva la circostanza che, nel corso del giudizio svoltosi davanti al Tribunale di XXXXXXXX, la s.n.c. XXXXXXXX sia stata cancellata dal Registro delle Imprese, dal momento che, in forza del disposto dell’art. 111 c.p.c., alla società sono subentrati i singoli soci illimitatamente responsabili.

11 Cass. n. 2238/2011.

17

[…] infatti la cancellazione della società XXXXXXXX dal Registro delle Imprese, esistendo ancora un debito da pagare, non ne comporta automaticamente l’estinzione.”12

Il Tribunale di Milano Sez. IV, con la sentenza 3.09.2012, n. 9741, ha condannato un socio di una s.n.c., cancellata dal Registro delle Imprese in pendenza di giudizio al pagamento dei debiti contratti dalla società prima della cancellazione. La questione principale del giudizio era l’applicabilità o meno della sentenza n. 4060/2010 delle sezioni unite della Corte di Cassazione, ove si afferma che la cancellazione dal Registro delle Imprese determinerebbe l’estinzione della società di capitali (principio estendibile anche alle società di persone), anche qualora non risultino esauriti tutti i rapporti ad essa facenti capo.

Le Sezioni Unite della Suprema Corte, nell’interpretare il nuovo art. 2495 c.c., hanno voluto riferirsi espressamente alle sole società di capitali, salvo poi indicare la necessità di “un ripensamento della disciplina relativa alla società commerciale di persone, in virtù della quale la cancellazione, pur avendo natura dichiarativa, consente di presumere il venir meno della loro capacità e soggettività limitata, negli stessi termini in cui analogo evento si produce per le società di capitali […]”.

In buona sostanza, si tratta di capire se l’effetto estintivo pacificamente riconosciuto alla cancellazione dal Registro delle Imprese per le sole società di capitali imponga di giungere, sempre e comunque, alla medesima conclusione anche circa la cancellazione delle società di persone.

La sentenza in questione si colloca in quel solco giurisprudenziale di nuova formazione che, pur successivo alla statuizione della Suprema Corte, sostiene la tesi opposta: la capacità soggettiva illimitata delle società di persone non può venir meno finché non vengano definiti tutti i rapporti giuridici pendenti.

In proposito si noti Tribunale di Roma sez. III 23/05/2011 secondo cui “La regola secondo cui l’estinzione della società non si produce per effetto della relativa cancellazione dal Registro delle Imprese, laddove tale formalità non sia preceduta dalla definizione di tutti i rapporti di debito e di credito facenti capo all’agente, trova applicazione solo in riferimento alle sole società di persone, alle quali non si estende l’efficacia dell’inequivoca previsione dell’art. 2495 c.c.”.

Autorevole dottrina non ha mancato di approfondire la questione della cancellazione intervenuta in pendenza di giudizio. Ipotizzando, correttamente, la successione dei soci a titolo particolare nei riguardi della cancellata società, è stato affermato che l’azione dei creditori verso gli ex soci ha natura di ripetizione dell’indebito.

12 Trib. Milano Sez. IV, 3.09.2012, n. 9741, G.U. dott. Bellesi.

18

Sulla scorta di tale impostazione, è da citare una sentenza del settembre 2008 del Tribunale di Torino, interessante anche perché contiene il riferimento alla successione dei soci, ex art. 111 c.p.c., fatto proprio dal Tribunale di Milano nella sentenza sopra citata: il processo prosegue nei confronti degli ex soci, successori a titolo particolare e non universale, ma anche successori nel diritto controverso. “Si deve ritenere che il secondo comma dell’art. 2495 c.c. abbia stabilito una vera e propria successione ex lege ex art. 111 c.p.c. dei soci e dei liquidatori, in via subordinata, per l’esercizio dei diritti facenti capo alla società”; i soci dunque, al momento della cancellazione ed estinzione della società, subentrano ex lege nei rapporti debitori che facevano capo alla società.

In ragione di ciò, una sentenza passata in giudicato ottenuta contro la società, pur cancellata, spiega i suoi effetti nei confronti del successore vuoi a titolo universale (ipotesi contemplata dall’art. 477 c.p.c.), vuoi a titolo particolare (alla stregua delle rationes degli art. 477 e 111 c.p.c., che poi si rivelano essere le più adeguate a disciplinare la fattispecie in oggetto).

Quando la cancellazione dell’ente avviene in corso di causa, va escluso che il processo debba interrompersi. Per un verso, occorre evitare che all’estinzione della parte segua automaticamente quella del processo; per altro verso, la cancellazione della società non è un fatto involontario. Il processo prosegue, non nei confronti della società, la cui esistenza cessa a far data dalla cancellazione, bensì dei soci, in qualità di successori a titolo particolare.

Sono comunque presenti vari spunti di riflessione nella sentenza n. 4062/2010 delle Sezioni Unite. L’effetto estintivo della cancellazione, come detto, è pacifico per le società di capitali; laddove per le società di persone, invece, la conclusione appare meno lineare, anche in ragione del silenzio della legge.

Per quel che concerne la cancellazione intervenuta in pendenza di giudizio, non si può non tener conto delle esigenze di effettività della tutela giurisdizionale dei diritti: la normativa processuale può infatti trattare come estinto un soggetto esistente o viceversa, in modo del tutto indipendente da quanto stabilisce il diritto sostanziale. A dispetto delle apparenze, non è possibile considerare l’estinzione della società come preclusiva di qualsivoglia azione nei confronti dei soci. Non si può non riconoscere che si è in presenza di un fenomeno “successorio”, nei termini precedentemente esposti; non si rinviene, infatti, nell’art. 2495 comma 2 c.c. e nel 2312 comma 2 c.c. alcun elemento da cui possa desumersi che i fatti costitutivi del diritto vantato dai creditori nei confronti degli ex soci siano diversi da quelli su cui si fonda l’azione nei confronti della società. Inoltre, la società potrebbe mantenere la propria capacità processuale, pur a fronte della perdita “sostanziale” della propria legittimazione.

Affermare diversamente vorrebbe dire far prevalere la posizione degli ex soci su quella dei creditori, che si troverebbero a “subire” un’estinzione pregiudizievole, con la relativa lesione delle garanzie sul corretto svolgimento del contraddittorio.

19

3.5 Debiti tributari societari e litisconsorzio: l’estinzione della società di persone non rileva per l’IRPEF.

Il litisconsorzio (c.d. comunanza della lite) è regolato dall’art. 14, D. Lgs. n. 546/1992; la norma stabilisce che “se l’oggetto del ricorso riguarda inscindibilmente più soggetti, questi devono essere tutti parte nello stesso processo e la controversia non può essere decisa limitatamente ad alcuni di essi”.

La previsione normativa è chiaramente mutuata dalle regole processuali del diritto civile (art. 102 c.p.c.). Il litisconsorzio sussiste se l’oggetto del ricorso concerne in modo inscindibile più soggetti, ossia se il ricorso deve essere proposto congiuntamente da o nei confronti di più soggetti. La fattispecie, pertanto, si concretizza ogni qual volta la sentenza debba provvedere necessariamente e in modo indivisibile nei confronti di più soggetti e gli effetti della pronuncia di merito, quindi, investono inevitabilmente tutte le parti.

Diverso il discorso per i casi di litisconsorzio facoltativo, dove la pluralità delle parti è solo eventuale: la pronuncia può utilmente regolare i rapporti tra alcune delle parti lasciando impregiudicata la posizione delle altre.

Negli ultimi anni, gli istituti che più hanno dimostrato la difficoltà di coniugare i principi di matrice processualcivilistica con quelli propri del diritto tributario sono stati il litisconsorzio necessario e gli effetti della cancellazione delle società dal Registro delle Imprese.

In più occasioni la stampa specializzata in vari articoli, si è soffermata sui problematici effetti che l’affermazione, ad opera della Corte di Cassazione, di tali principi in ambito fiscale comporta, posto che, a differenza del rito civile, quello tributario è necessariamente a carattere impugnatorio.

La Cassazione, con l’importante sentenza 21773 del 5 dicembre 2012, li ha affrontati insieme: si tratta del caso in cui è stato notificato un accertamento IRPEF impugnato solo dai due soci (con susseguente mancata osservanza del litisconsorzio necessario) ove, in pendenza del processo, la società viene cancellata dal Registro delle Imprese (l’ente si estingue definitivamente, quindi non può più essere attuato il litisconsorzio necessario).

In merito al caso esaminato, i principi che verranno illustrati sono lineari e, se vogliamo, anche poco problematici, ma ciò non può essere detto per le situazioni “collaterali”.

I giudici hanno affermato, come logico, che la società di persone, una volta cancellata, non può più rivivere, quindi la Cassazione non può, come di norma si fa quando il litisconsorzio necessario non viene osservato, rimettere la causa in C.T. Prov. affinché venga integrato il contraddittorio nei confronti della società.

20

Premesso ciò, in tal caso non trovano applicazione i principi affermati in tema di società di capitali, secondo cui se, ad esempio, la spa si estingue a processo instaurato, si ha una successione nel contenzioso ad opera dei soci a condizione che questi abbiano riscosso somme dal bilancio finale di liquidazione ex art. 2495 c.c.13.

Nelle società di persone, il litisconsorzio è necessario in quanto esiste il meccanismo della trasparenza: la maggiore IRPEF contestata alla società viene ribaltata sui soci pro quota. Si tratta, dunque, di un debito proprio dei soci “legato” all’accertamento sociale, quindi va da sé che tutti debbano partecipare al processo.

Queste premesse, nel contempo, inducono ad affermare, come fatto dalla Corte, che se la società viene meno i soci, a prescindere dal fatto che abbiano, a suo tempo, impugnato l’atto nei confronti della società o che abbiano partecipato al processo, succedono automaticamente nel contenzioso, siccome si tratta di debiti a loro attribuibili.

Sino a qui il principio non desta problemi, è chiaro che, a causa della trasparenza, vi può essere la successione nel processo a carico dei soci, specie nella misura in cui questi abbiano, sin dall’inizio, impugnato l’atto.

Il principio, come affermato in via incidentale dalla Cassazione, dovrebbe valere anche nel caso speculare, ove la società abbia impugnato e, nel corso del processo al quale per errore non hanno partecipato i soci, viene cancellata dal Registro imprese.

Ma che succede se i soci hanno un diverso domicilio fiscale? Se la società impugna e i soci succedono nel processo, viene da dire che dovrebbe essere coinvolta anche la Direzione provinciale di domicilio fiscale del socio, in assenza di una norma che deroghi alla competenza territoriale.

Inoltre, quanto esposto vale per i debiti tributari della società come IVA e IRAP?

Anche in questo caso non si applica l’art. 2495 c.c. bensì, se si tratta di s.n.c., l’art. 2291 c.c., che sancisce la responsabilità solidale e illimitata dei soci.

In virtù di ciò, se l’atto è stato emesso per tutte e tre le imposte, e, dal primo grado, i soci hanno partecipato al processo insieme alla società, si potrebbe anche pervenire al sostenimento della tesi della successione nel processo dei soci.

Diversamente ci si domanda se il medesimo discorso potrebbe essere esteso (ma si ritiene dubbio) negli altri casi (si pensi all’accertamento emesso solo per

13 Secondo alcune isolate riflessioni, tale postulato desta comunque perplessità, in quanto proprio in virtù dell’art. 2495 c.c. la pretesa vantata nei confronti dell’ente è diversa da quella che può essere azionata nei confronti del socio, ma questo è un altro discorso.

21

IVA), siccome il socio perderebbe dei gradi di giudizio , pur rimanendo intatta la responsabilità ex art. 2291 c.c..

3.6. Casi particolari in evidenza

Caso 1: società di persone: cancellazione a seguito di scioglimento per mancata ricostituzione pluralità dei soci o per decorso del termine.

Ai sensi dell’art. 2272 c.c. le società di persone si sciolgono:

a. per il decorso del termine;

b. per il conseguimento dell'oggetto sociale o per la sopravvenuta impossibilità di conseguirlo;

c. per la volontà di tutti i soci;

d. quando viene a mancare la pluralità dei soci, se nel termine di sei mesi questa non è ricostituita;

e. per le altre cause previste dal contratto sociale.

La giurisprudenza e la dottrina ritengono che lo scioglimento possa avvenire con o senza apertura della fase di liquidazione. Lo scioglimento con apertura della fase di liquidazione e la nomina di un liquidatore deve essere accertato con scrittura privata autenticata dal notaio, il quale provvede ad iscrivere le modificazioni all’atto costitutivo contestualmente al deposito dell’atto.

Problemi interpretativi e di procedura si verificano nei casi di scioglimento di cui alla lett. a) e d) dell’art. 2272 c.c. (scioglimento per il decorso del termine - scioglimento per mancata ricostituzione della pluralità dei soci nel termine di sei mesi, per esempio nei casi di morte, recesso o esclusione di un socio).

I tali casi, diversi uffici del Registro delle Imprese per prassi hanno stabilito, al fine di semplificare le procedure di cancellazione di imprese inattive, che la società possa iscrivere lo scioglimento con contestuale richiesta di cancellazione mediante una dichiarazione sostitutiva di atto notorio, rilasciata ai sensi degli artt. 47 e 76 del D.P.R. 45/2000 e sottoscritta da tutti i soci, con la quale si attesta l’avvenuto scioglimento, la non prosecuzione dell’attività, l’inesistenza di attività o passività da liquidare e, pertanto, senza che necessiti un atto notarile di accertamento della causa di scioglimento.

Commento: Alla luce di quanto ormai di fatto praticato, si ritiene che tale scioglimento sia da considerarsi quale atto volontario di cancellazione della società, dunque riconducibile alle altre fattispecie di scioglimento volontario.

Caso 2: art. 2490: cancellazione d’ufficio nel caso in cui per oltre tre anni consecutivi non venga depositato il bilancio: rimando all’art.2495; l’art.3 del dpr 247 del 23.07.2004 prevede la cancellazione d’ufficio preceduta però da un

22

atto di interpello all’amministratore della società per comunicare l’avvento scioglimento della società o a dimostrare la persistenza dell’attività sociale.

Registro imprese - Cancellazione di società per omesso deposito del bilancio - Variazioni non richieste dalle parti interessate - Valutazioni d'ufficio - Giudice del registro - Competenza.

Compete al Giudice del Registro e non al Conservatore del Registro Imprese la cancellazione ex art. 2490 c.c. delle società di capitali in stato di liquidazione che non hanno depositato il bilancio di esercizio per tre anni consecutivi e questo per principio generale ricavabile dagli artt. 2190 e 2191 c.c. in tema di competenza del Giudice del Registro delle Imprese a disporre ogni variazione delle iscrizioni nel Registro non dipendenti da richiesta degli interessati ma da valutazioni “d’ufficio”. (Tribunale Milano 25 gennaio 2011).

Registro imprese - Società in liquidazione - Mancata presentazione del bilancio per un triennio - Cancellazione d'ufficio - Competenza del giudice delegato - Esclusione - Competenza del conservatore del Registro delle Imprese - Sussiste.

Registro imprese - Società in liquidazione - Mancata presentazione del bilancio per un triennio - Cancellazione d'ufficio - Fattispecie.

Registro imprese - Società in liquidazione - Mancata presentazione del bilancio per un triennio - Conseguenze - Presunzione iuris tantum o di juris et de iure - Distinzione - Competenza - Giudice del registro.

Il soggetto legittimato a disporre la cancellazione d’ufficio delle società per le quali non è stato depositato il bilancio in fase di liquidazione, ai sensi dell’art. 2490, comma 6, c.c., è il Conservatore del Registro delle Imprese e non il Giudice del registro. (lds) (riproduzione riservata)

La cancellazione d'ufficio prevista dall'art. 2490, comma 6, c.c. non è riconducibile alla cancellazione d’ufficio ex art. 2191 c.c. e 17 d.p.r. 581/1995 e neppure all’iscrizione d’ufficio prevista dall’art. 2190 c.c. e 16 d.p.r. 581/1995. (lds) (riproduzione riservata)

Non spetta al Conservatore del registro imprese ma al Giudice del registro, adito ex art. 2191 c.c., determinare se il mancato deposito del bilancio per un triennio rappresenti una presunzione iuris et de iure di inattività della società ovvero una presunzione iuris tantum di inattività e, prima ancora, se la cancellazione dal Registro delle Imprese sia il provvedimento consequenziale all’inattività della società e sia quindi conseguenza di un atto volontario, benché omissivo, del liquidatore, ovvero costituisca un fatto giuridico di per sé produttivo di quegli effetti estintivi previsti dalla legge. (Tribunale Lodi 23 novembre 2010).

23

Società di capitali – Mancato deposito del bilancio per tre anni consecutivi – Cancellazione dal Registro delle Imprese – Computo del termine – Modalità.

Società a responsabilità limitata – Cancellazione dal Registro delle Imprese – Reclamo al giudice del registro – Legittimazione del socio – Sussistenza – L'intervento autonomo degli altri soci – Legittimazione – Sussistenza. (03/08/2010)

Il termine di cui all'art. 2490, c.c. - mancato deposito del bilancio per oltre tre anni consecutivi - decorso il quale la società è cancellata d'ufficio dal Registro delle Imprese, deve ritenersi maturato quando sia superato di un giorno il termine per il deposito del terzo bilancio di liquidazione senza che siano stati depositati i due bilanci immediatamente precedenti.

Il socio di società a responsabilità limitata è legittimato a proporre reclamo ai sensi dell'art. 2192, c.c. avverso il provvedimento con il quale il giudice del Registro delle Imprese ha disposto la cancellazione della società; allo stesso modo, in detto procedimento, sono legittimati a spiegare intervento autonomo gli altri soci. (Tribunale Brindisi 21 luglio 2010).

4. Aspetti operativi: azioni del creditore insoddisfatto

4.1. Premessa

I creditori della società cancellata rimasti insoddisfatti dalla procedura di liquidazione hanno più di una strada percorribile per cercare di recuperare il proprio credito.

Vi è però una considerazione preliminare comune a tutte le possibile azioni dei creditori (ad eccezione della dichiarazione di fallimento ex art. 10 L.F.) e cioè la verifica dei requisiti per poter essere considerati creditori legittimati ad agire.

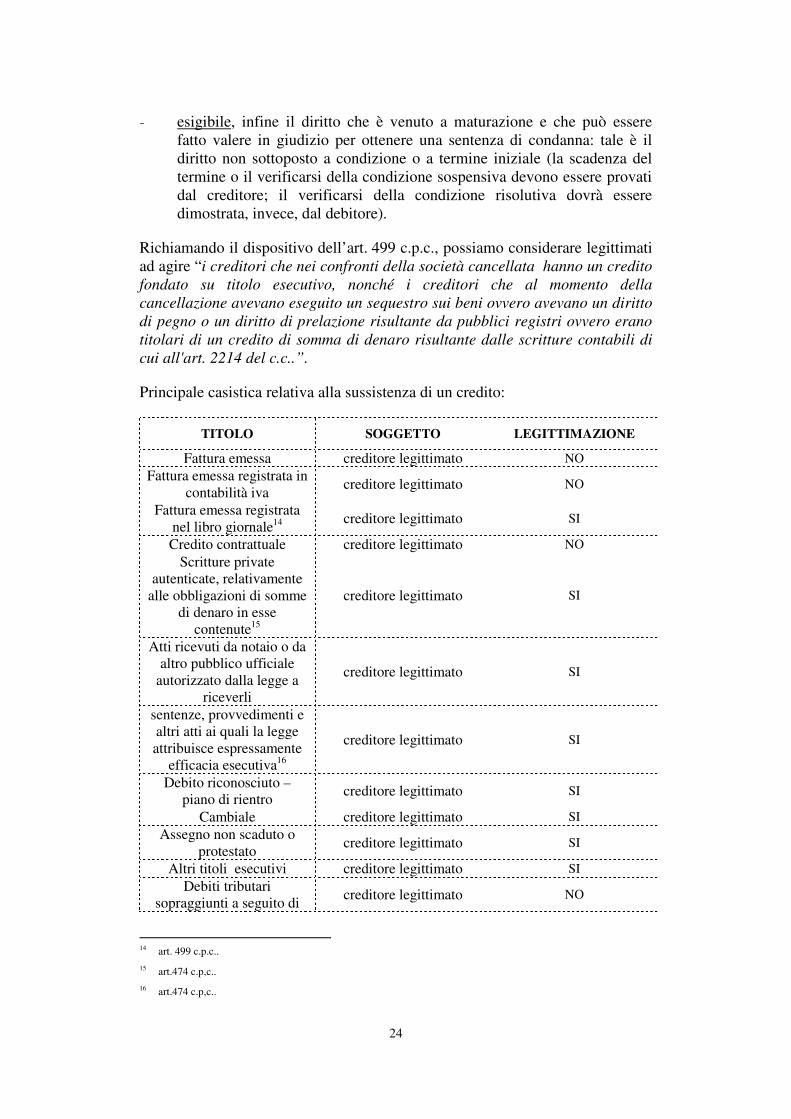

I creditori della società estinta legittimati ad agire sono coloro che hanno un credito certo, liquido ed esigibile.

Il credito è :

- certo quando non è controverso nella sua esistenza (salvo opposizioni ex art. 615 c.p.c.);

- liquido quando è determinato nel suo ammontare (quindi, non si potrà iniziare un’esecuzione per il conseguimento di cose determinate solo nel genere; mentre la liquidità non sarà esclusa dalla mancata indicazione della cifra purché l’importo sia deducibile attraverso un’operazione aritmetica con dati contenuti nel titolo stesso);

24

- esigibile, infine il diritto che è venuto a maturazione e che può essere fatto valere in giudizio per ottenere una sentenza di condanna: tale è il diritto non sottoposto a condizione o a termine iniziale (la scadenza del termine o il verificarsi della condizione sospensiva devono essere provati dal creditore; il verificarsi della condizione risolutiva dovrà essere dimostrata, invece, dal debitore).

Richiamando il dispositivo dell’art. 499 c.p.c., possiamo considerare legittimati ad agire “i creditori che nei confronti della società cancellata hanno un credito fondato su titolo esecutivo, nonché i creditori che al momento della cancellazione avevano eseguito un sequestro sui beni ovvero avevano un diritto di pegno o un diritto di prelazione risultante da pubblici registri ovvero erano titolari di un credito di somma di denaro risultante dalle scritture contabili di cui all'art. 2214 del c.c..”.

Principale casistica relativa alla sussistenza di un credito:

TITOLO SOGGETTO LEGITTIMAZIONE

Fattura emessa creditore legittimato NO Fattura emessa registrata in

contabilità iva creditore legittimato NO

Fattura emessa registrata nel libro giornale14

creditore legittimato SI

Credito contrattuale creditore legittimato NO Scritture private

autenticate, relativamente alle obbligazioni di somme

di denaro in esse contenute15

creditore legittimato SI

Atti ricevuti da notaio o da altro pubblico ufficiale

autorizzato dalla legge a riceverli

creditore legittimato SI

sentenze, provvedimenti e altri atti ai quali la legge attribuisce espressamente

efficacia esecutiva16

creditore legittimato SI

Debito riconosciuto – piano di rientro

creditore legittimato SI

Cambiale creditore legittimato SI Assegno non scaduto o

protestato creditore legittimato SI

Altri titoli esecutivi creditore legittimato SI Debiti tributari

sopraggiunti a seguito di creditore legittimato NO

14 art. 499 c.p.c..

15 art.474 c.p,c..

16 art.474 c.p,c..

25

accertamento

4.2. Azioni nei confronti dei soci (di società di capitali17)

L’art. 2495 c.c. secondo comma prevede che, “[…] dopo la cancellazione i creditori sociali non soddisfatti possono far valere i loro crediti nei confronti dei soci, fino a concorrenza delle somme da questi riscosse in base al bilancio finale di liquidazione…

Due considerazioni in merito:

- la prima è che l’azione è possibile solo qualora i soci abbiamo ricevuto somme dal bilancio finale di liquidazione;

- la seconda è se sussiste l’obbligo di instaurare un litisconsorzio nei confronti di tutti i soci.

In merito alla prima considerazione possiamo avere ulteriori due casistiche:

- il bilancio finale di liquidazione realizza integralmente l’attivo e attribuisce somme ai soci;

- la società viene cancellata senza aver liquidato completamente le attività con conseguente sussistenza di residui attivi.

Nel primo caso, i creditori rimasti insoddisfatti possono agire nei confronti dei singoli soci fino a concorrenza delle somme da questi riscosse. Non sembra intravedersi in tale ipotesi la necessità di instaurare il litisconsorzio dal momento che la decisione in merito al diritto del creditore insoddisfatto può ben pronunciarsi anche nei confronti di uno solo dei soci, cui compete naturalmente il diritto di regresso nei confronti degli altri eventuali coobbligati.

La questione non è di poco conto se si considera la fattibilità dell’azione del creditore qualora i soci dell’ente cancellato siano molto numerosi o in parte irreperibili o in parte senza alcun bene di proprietà e senza capacità reddituale.

Nel secondo caso, la giurisprudenza ha previsto che i residui attivi non liquidati, una volta cancellata ed estinta la società, cadano in regime di contitolarità o comunione indivisa tra i soci. In tale fattispecie, troviamo riferimenti normativi negli artt. 599, 600 e 601 del c.p.c..

Il creditore insoddisfatto può attivare una procedura di esproprio dei beni indivisi.

Dal tenore della norma non si evince l’obbligo di procedere nei confronti di tutti i contitolari ex soci del soggetto estinto, potendo essere sufficiente la quota di uno di essi per estinguere la pretesa creditoria. L’art. 599 c.p.c prevede però 17 In questa sede si ritiene opportuno limitare l’analisi alle azioni esperibili solamente e nei confronti di soci di società di capitali, in quanto per le società di persone (vedi sopra) vige la responsabilità illimitata dei soci.

26

che l’avviso del pignoramento venga notificato, a cura del creditore pignorante, anche agli altri comproprietari, ai quali è fatto divieto di lasciare separare dal debitore la sua parte delle cose comuni senza ordine di giudice.

4.3. Cancellazione della cancellazione – art. 2191 c.c.

4.3.1. Fatto dinamico

La sentenza n. 4826 del 2010 delle sezioni unite della Corte di Cassazione, confermata dalla sentenza 12 marzo 2013 n. 6070, ha previsto la possibilità che, tanto per le società di persone quanto per le società di capitali, si addivenga, anche d’ufficio, alla cancellazione della pregressa cancellazione delle società dal Registro delle Imprese, qualora vi sia la prova di un fatto dinamico, rappresentato da comportamenti e fatti che dimostrino che in realtà la società cancellata ha continuato ad operare.

Con la precisazione “anche d’ufficio”, la sentenza lascia intendere che la prova del fatto dinamico può essere validamente opposta da ciascun creditore insoddisfatto dalla liquidazione che vi abbia interesse.

Ma, nel concreto, quali possono essere questi fatti dinamici sintomo di prosecuzione dell’attività da parte del soggetto cancellato? Non vi è una specifica casistica e definizione. Proviamo ad individuare possibili ipotesi.

Innanzitutto, parlando di soggetti cancellati dal Registro delle Imprese, una prima considerazione è che la continuazione dell’attività non possa ragionevolmente essere svolta dal soggetto cancellato ed estinto, dal momento che non esiste più.

Partendo da tale presupposto, si possono individuare le seguenti fattispecie di fatto dinamico:

- assegnazione di beni ai soci senza la relativa liquidazione: parte dei beni dell’attivo - immobili, particolari attrezzature: i soci, in proprio o attraverso nuovi soggetti economici, proseguono lo svolgimento dell’attività in precedenza svolta dal soggetto estinto. Potrebbe essere il caso di una società che svolgeva attività di locazione o compravendita di immobili non liquidati ma assegnati ai soci che a loro volta continuano a svolgere tale attività di impresa.

- rilevante entità dei residui attivi non liquidati rispetto ai quali si instaura una comunione indivisa tra i soci. Anche in questo caso, pensando nello specifico ad un’ipotesi immobiliare di locazione o di compravendita, potrebbe intravedersi nella comunione indivisa dei residui attivi non liquidati la mera prosecuzione dell’attività svolta del soggetto estinto.

4.3.2. Omissioni nel bilancio finale di liquidazione

27

Il Giudice del Registro di Padova con provvedimento del 2 marzo 2011, allineandosi a quanto già sostenuto dal Tribunale di Como 24 aprile 2007 e dal Tribunale di Napoli 26 aprile 2010, ha previsto anche un’altra ipotesi di cancellazione della cancellazione, laddove la liquidazione non possa dirsi compiuta per errori nel bilancio finale.

Nello specifico viene riconosciuta l’applicabilità dell’art. 2191 c.c. qualora nel bilancio finale di liquidazione non fossero ricompresi tutti i beni di proprietà del soggetto cancellato.

Legittimato a richiedere la cancellazione della cancellazione ai sensi dell’art. 2191 c.c viene ritenuto il liquidatore, cui è dato l’onere di presentare le ragioni della propria richiesta.

La procedura da seguire prevede che il Liquidatore avanzi la richiesta di cancellazione della cancellazione al Conservatore del Registro delle Imprese, il quale a sua volta formula istanza ex art. 2191 c.c al competente Giudice del Registro.

Invero, la sentenza 12 marzo 2013 n.6070 della Corte di Cassazione sembra avere però limitato la possibilità di ricorrere a tale procedura di richiesta di cancellazione della cancellazione, dal momento che, al punto 4.2, esplicitamente esclude “che l’esistenza di beni non inclusi nel bilancio finale di liquidazione (cd. sopravvenienze attive) sia da sola sufficiente a giustificare la revoca della cancellazione della società dal Registro delle Imprese o che valga altrimenti ad impedire l’estinzione dell’ente collettivo. Il fatto che sia mancata la liquidazione di quei beni o di quei diritti (aggiungerei “la loro inclusione nell’attivo del bilancio finale di liquidazione” - n.d.r.), il cui valore economico sarebbe stato altrimenti ripartito tra i soci, comporta soltanto che, sparita la società, s’instauri tra i soci medesimi, ai quali quei diritti o quei beni appartengono, un regime di contitolarità o di comunione indivisa.”

Commento: Certo, provare comunque la strada della richiesta di cancellazione della cancellazione, soprattutto qualora l’istanza sia fondata su meri errori nella redazione del bilancio finale di liquidazione, potrebbe consentire notevoli risparmi di tempi e costi in termini di soddisfacimento di pretese creditorie verso la società estinta.

4.4. Possibilità di richiesta del fallimento

L’art. 1018 della Legge Fallimentare prevede che una società possa essere dichiarata fallita entro l’anno dalla sua cancellazione dal Registro delle Imprese.

18 Art. 10 Fallimento dell'imprenditore che ha cessato l'esercizio dell'impresa. Gli imprenditori individuali e collettivi possono essere dichiarati falliti entro un anno dalla cancellazione dal Registro delle Imprese, se l’insolvenza si è manifestata anteriormente alla medesima o entro l’anno successivo.

In caso di impresa individuale o di cancellazione di ufficio degli imprenditori collettivi, è fatta salva la facoltà per il creditore o per il pubblico ministero di dimostrare il momento dell’effettiva cessazione dell’attività da cui decorre il termine del primo comma.

28

Tale possibilità per i creditori rimasti insoddisfatti dalla procedura di liquidazione, potrebbe essere di notevole rilevanza, ma richiede inevitabilmente un’attenta analisi della procedura di liquidazione, da cui emerga in particolare, la circostanza che la stessa si sia svolta senza criteri di equità, ma favorendo determinati creditori non portatori di cause di privilegio rispetto ad altri, con evidente e ingiustificato danno nei confronti di questi ultimi.

In particolare, nell’ipotesi di totale assenza di somme attribuite ai soci con il bilancio di liquidazione o residui attivi non liquidati, potrebbe essere opportuno verificare la sussistenza di eventuali cause per poter presentare istanza di fallimento con conseguenti azioni revocatorie, laddove sia evidente il danno subito dai creditori dal realizzo di beni dell’attivo patrimoniale a valori ingiustificatamente lontani rispetto a quelli normali di mercato.

Peraltro, si sottolinea la circostanza che l’ipotesi prevista dall’art.10 della L.F., genera anche l’unica eccezione alla perdita della capacità di stare in giudizio della società cancellata, poiché tanto il procedimento per la dichiarazione di fallimento quanto le eventuali successive fasi di impugnazione continuano a svolgersi nei confronti della società e per essa del suo legale rappresentante. “È una fictio iuris che postula come esistente ai soli fini del procedimento concorsuale un soggetto ormai estinto (come del resto accade anche per l’imprenditore persona fisica che venga dichiarato fallito entro l’anno dalla morte) dalla quale però non si saprebbero trarre argomenti sistematici da utilizzare in ambiti processuali diversi.”

5. Art. 2492 - Reclamo avverso il Bilancio Finale di liquidazione (brevi cenni)

5.1. Diritti spettanti ai soci della società in fase di cancellazione dal registro imprese

Al fine di rendere più agevole il raggiungimento dell’unanime consenso dei soci e dei scongiurare che la cancellazione possa essere impedita dall’inerzia di alcuni di loro, la Legge esclude la necessità di una delibera di approvazione del bilancio finale di liquidazione, affidando l'approvazione stessa al meccanismo del silenzio assenso.

Il bilancio finale di liquidazione, depositato presso l’ufficio del Registro delle Imprese, può essere fatto oggetto di reclamo entro novanta giorni dall’iscrizione del deposito stesso.

La legittimazione all’impugnazione del bilancio compete soltanto ai soci, inclusi quelli privi del diritto di voto e purché abbiano titolo per partecipare al riparto. Tale diritto non spetta ai creditori sociali. Secondo un orientamento giurisprudenziale il reclamo contro il bilancio finale di liquidazione spetta anche ai Sindaci. Peraltro, si sottolinea la circostanza che il termine di novanta

29

giorni non inizia a decorrere finché non sia stata depositata anche la prescritta relazione dei Sindaci.

La proposizione del reclamo, che origina un procedimento di natura contenziosa, deve proporsi entro il termine di novanta giorni dalla data di iscrizione del deposito del bilancio finale di liquidazione nel registro imprese dinanzi al Tribunale del circondario in cui ha sede la società nelle forme dell’atto di citazione e deve contenere l’indicazione delle partite impugnate.

Ai sensi del terzo comma dell’art. 2492, il giudizio si svolge in contraddittorio con i liquidatori, con la conseguenza che la citazione va notificata esclusivamente a costoro (benché vi sia dottrina che afferma che il legittimato passivo coincide con la società).

La norma prevede che tutti i reclami devono essere riuniti in un solo giudizio (la cui trattazione, per ovvie ragioni di coordinamento, non può avere inizio prima che sia decorso il termine di novanta giorni dall’iscrizione del deposito), nel quale hanno facoltà di intervenire tutti i soci, ancorché non opponenti, dal momento che la pronuncia del tribunale è destinata a spiegare effetto anche nei loro confronti.

6. Principale giurisprudenza di riferimento

Società - Cancellazione dal Registro delle Imprese - Efficacia costitutiva - Estinzione - Capacità di agire - Esclusione - Presentazione dell'istanza di fallimento - Mancanza di legittimazione attiva.

Successivamente all'entrata in vigore dell'art. 4 del D. Lgs. n. 6 del 2003, che ha attribuito efficacia costitutiva alla cancellazione della società dal Registro delle Imprese, si deve ritenere che la società cancellata sia estinta e, quindi, priva della capacità di agire e, conseguentemente, della legittimazione alla presentazione di isstanza per dichiarazione di fallimento. (Cassazione civile, sez. I 04 luglio 2013)

Società di persone - Cancellazione dal Registro delle Imprese - Definitività - Sussistenza - Eccezioni - Presupposti.

La cancellazione dal Registro delle Imprese di una società di persone ha natura definitiva, al pari di quella disposta per le società di capitali, anche se vi sono ancora rapporti attivi o passivi da liquidare, salvo il caso in cui si dimostri che la società ha continuato ad operare anche dopo la cancellazione. (Tribunale Vicenza 24 giugno 2013)

Registro delle Imprese - Cancellazione di società - Pendenza di giudizio - Possibile soccombenza - Inidoneità della appostazione nel bilancio di

30

liquidazione a garantire il pagamento del debito - Cancellazione della iscrizione di cancellazione della società.

È possibile disporre la cancellazione dell'iscrizione della cancellazione di società dal Registro delle Imprese qualora la appostazione nel bilancio finale di liquidazione non garantisca il debito che potrebbe sorgere dall'eventuale soccombenza in un giudizio pendente nel quale sia parte la società. (Tribunale Bologna 06 giugno 2013)

Società – Cancellazione per trasferimento della sede legale – Art. 2495 – Art. 300 c.p.c. – Inapplicabilità.

La società cancellata dal Registro delle Imprese italiano per trasferimento della sede all’estero non si estingue. Il procedimento civile già pendente in Italia prima della cancellazione non può essere dichiarato interrotto ai sensi dell’art. 300 cpc. (Tribunale Treviso 31 maggio 2013)

Cancellazione della società dal Registro delle Imprese – Effetti – Rapporti obbligatori ancora in vita – Fenomeno successorio.

Cancellazione della società dal Registro delle Imprese – Effetti – Estinzione della società – Processo – Interruzione.