Embed Size (px)

Citation preview

글로벌 자산배분전략

금리 인상: 응답하라 1994?

JUNE 2015

노근환 Tel. 3276-6226 [email protected]

강송철 Tel. 3276-6181 [email protected]

윤항진 Tel. 3276-6280 [email protected]

진은정 Tel. 3276-6231 [email protected]

박중제 Tel. 3276-6560 [email protected]

이수정 Tel. 3276-6252 [email protected]

자산배분전략

해 외 주 식

이 머 징 마 켓

해 외 채 권

원 자 재 시 장

R E I T s

2015. 5. 28

자료: Datastream, 한국투자증권

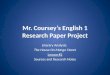

미국 기준금리와 주식시장(1994년 전후)

400

500

600

700

800

2

3

4

5

6

7

Jan-92 Jan-93 Jan-94 Jan-95 Jan-96

미 연준 목표금리

S&P500(우)

(%)

1. 글로벌 자산배분전략

2. 주요 자산시장 전망

3. Key Chart & Table

2

Executive Summary

• 미국 기준금리 인상 이슈: 응답하라 1994?

- 4월 하순부터 글로벌 금리가 상승하고, 미국의 금리 인상이 다시 이슈로 떠오르고 있음

- 시장이 가장 우려하는 상황은 1994년 미국 금리 인상기에 벌어졌던 시장 대학살(Bloodbath)가 다시 재현되지 않을까 하는 두려움

- 1994년 2월 연방준비은행이 전격적으로 금리 인상을 단행(1년 사이에 300bp 인상)하면서 채권금리 급등, 주식시장 하락

- 재닛 옐런 FRB 의장은 최근 연설에서 금년 내 금리 인상 가능성을 강하게 시사, 시장의 컨센서스는 9월

- 그러나 하반기에 미국 금리 인상이 단행된다 하더라도 1994년과 같은 충격적인 시장반응이 일어날 가능성은 작음

1) 경기회복의 속도: 더딘 경기회복으로 글로벌 저금리 기조는 상당히 오랜 기간 지속될 전망

2) 1994년과는 다른 매크로 환경: 지금은 유가 약세, 달러화 강세로 인플레이션 압력이 낮아 급격한 금리 인상 필요성이 없어

3) 주식시장의 밸류에이션: 일드갭, 위험회피계수 등으로 판단한 주식시장의 멀티플은 아직 높지 않음

- 경험적으로 금리가 상승했던 해에 주식시장이 하락한 적은 별로 없었음. 금리상승기는 대부분 경기회복기와 일치했기 때문

• 중국 A주의 MSCI 편입 가능성과 영향

- 그동안 중국 A주의 MSCI 편입을 어렵게 했던 요소는 1) 송금 부자유, 2) 세금 이슈, 3) 투자쿼터의 제약 등

- 이중 가장 중요한 것이 투자쿼터의 제약이었는데, 최근 후강통 시행과 QFII, RQFII 쿼터 확대 등으로 지수 편입 가능성 높아져

- 중국 A주의 5% 부분 편입, EM내 한국비중 0.4% 감소 가정하면, 한국주식 매도규모는 1조원(보수적)~6조원(공격적)에 달할 것으로 추정

- 중국 본토 증시에서 외국인 쿼터의 시장비중은 아직 2~4%에 불과, 장기적으로 중국시장의 외국인 보유비중은 필연적으로 증가

• 시장 view와 자산배분전략: 주식비중 확대, 유럽과 일본 주식 선호

- 선진국 경기선행지수는 전월보다 개선폭 축소되었으나 유로존은 비교적 양호. 신흥국 경기는 부진 지속

- 달러화 강세 재개 예상, 달러화 변동에 밀접한 원자재, 신흥국 자산 상대적으로 불리

- REITs로 자금유입 눈에 띄게 둔화, 미국 금리인상 우려 반영한 듯

- 미국 금리인상 이슈 부각으로 시장은 일시적으로 출렁거릴 가능성

- 그러나 금리인상 시작되더라도 1994년의 대학살 재현 가능성은 낮아. 주식 긍정적 의견 유지

1글로벌 자산배분전략

1. 금리 인상: 응답하라 1994?

2. 중국 A주의 MSCI 편입 가능성과 영향

3. 6월 자산배분전략

4

중병에 걸린 환자가 있었다.

병원에 입원한 환자는 수술을 받았고 인공호흡기로 목숨을 부지했다.

몇 달이 지나 인공호흡기는 제거했지만 정상적인 식사는 하지 못하고 링거 주사로 영양을 공급받았다.

다시 몇 달이 지나고 이제는 퇴원해도 되는지 환자 상태를 체크하던 의사는 아직은 안심할 상황이 아니라며

병원에 남겨두고 좀더 지켜볼 필요가 있다고 가족들에게 통보했다.

그러자 가족들은 크게 환호하며 안도의 숨을 내쉬었다.

비유하자면 지난 3월 FOMC 미팅 이후 Fed의 결정과 시장의 반응은 이런 것이었다.

그런데 위에서 보여준 환자 가족들(시장)의 반응은 과연 정상적인 것일까?

가장 바람직한 상황은 환자의 상태가 충분히 회복되어서 의사가 퇴원(금리의 정상화) 결정을 내리는 것이 아닐까?

Prologue

5

• 4월 하순부터 글로벌 금리가 급등하면서 올 들어 상승 추세를 보이던 글로벌 주식시장도 잠시 숨고르기를 하고 있는 모습

• 금리가 상승하고 미국의 금리 인상이 다시 이슈로 떠오르면서 채권시장, 주식시장 모두에 불안감이 감돌고 있음

글로벌 금리 급등

글로벌 금리: 4월 하순부터 급등

자료: Datastream, 한국투자증권

0

1

2

3

4

5

Jan-09 Jan-10 Jan-11 Jan-12 Jan-13 Jan-14 Jan-15

독일 국채10년 미 국채10년(%)

6

기준금리와 국채 금리(1994년 전후) 기준금리와 주식시장(1994년 전후)

자료: Datastream

1994년의 대학살(Bloodbath)

자료: Datastream

• 시장이 가장 우려하는 상황은 1994년 미국 금리 인상기에 벌어졌던 시장 대학살(Bloodbath)이 다시 재현되지 않을까

하는 두려움

- 1994년 2월 미국 연방준비은행은 전격적으로 금리 인상을 단행

- 이후 불과 1년 사이에 3%였던 기준금리를 6%로 300bp나 인상

- 이에 따라 국채 10년물 금리는 1994년 1월말 5.7%에서 연말에는 7.8%로 210bp 상승

- 듀레이션 10년의 채권이라면 1년도 안 되는 짧은 기간에 무려 21%의 손실을 기록한 것

• 1994년 미국 금리 인상기에는 미국 주식시장의 성과도 좋지 않았음

- S&P500 지수는 1994년 1월말 480p에서 1994년 말 460p로 약 4% 하락

2

3

4

5

6

7

8

9

Jan-92 Jan-93 Jan-94 Jan-95 Jan-96

미 국채10년

미 연준 목표금리

(%)

400

500

600

700

800

2

3

4

5

6

7

Jan-92 Jan-93 Jan-94 Jan-95 Jan-96

미 연준 목표금리

S&P500(우)

(%)

7

• 1994년 대학살의 데자뷰가 최근에 갑자기 대두한 의견은 아님

• 미국의 양적 완화 정책이 종착역을 찾아가고 있던 2013년 초에 이미 채권시장을 중심으로 1994년의 시장이 재현될 수 있

다는 우려는 광범위하게 퍼져 있었음

• 2013년 5월 버냉키의 발언 한 마디에 국채 10년물이 한달 사이에 50bp 이상 급등하고, 주식시장이 5% 가까이 조정을 받

은 것도 돌이켜보면 1994년의 재현을 두려워한 투자자들의 투매가 불러온 자기실현적 예언에 가까웠음

2013년 버냉키 쇼크는 일종의 자기실현적 예언

2013년 5월 버냉키 쇼크

자료: Datastream, 한국투자증권

1400

1500

1600

1700

1800

1900

1.0

1.5

2.0

2.5

3.0

Jan-13 Apr-13 Jul-13 Oct-13

미 국채10년

S&P500(우)

(%)

8

• 재닛 옐런 FRB 의장은 5월 22일, Rhode Island주 지역 상공회의소에 행한 연설에서 연내 금리 인상 가능성을 강하게 피력

- “올해 안에 연방 기금금리 목표치를 높이기 위한 초기 조치를 취하고 통화정책 정상화를 시작하는 것이 적절하다”

• 구체적인 시기에 대해서만 다소 이견이 있을 뿐 2015년 내 금리 인상은 이제 시장의 컨센서스

• 그러나 금년 하반기부터 미국의 금리 인상이 단행된다 하더라도 1994년에 있었던 충격적인 시장반응이 재현될 것으로는

생각하지 않음

연내 금리 인상 전망: 1994년은 재현될까?

5월 22일 연설에서 연내 금리 인상이 필요하다는 의견을 피력한 재닛 옐런

자료: Bloomberg

9

• 글로벌 경제는 아직 저성장

• 미국 경제가 회복되고 있다고는 하지만 과거 수준에 비해서는 높지 않은 성장률

• 유럽 경제는 이제 막 마이너스 성장률의 덫에서 벗어나는 단계

• 2000년대 세계 경제 성장을 주도했던 신흥국 경제는 활력이 예전보다 많이 떨어진 상태

• 더딘 경기회복으로 글로벌 저금리 기조는 상당히 오랜 기간 지속될 전망

1) 경기회복의 속도

글로벌 GDP 성장률

자료: IMF, 한국투자증권

-5

0

5

10

90 95 00 05 10 15

미국 EU 신흥국

10

• 1994년, 시장의 예상을 벗어난 전격적인 금리 인상의 배경에는 인플레이션에 대한 Fed의 우려가 있었음

- 1994년과 현재(2015년)의 경제 환경에서 가장 커다란 차이는 유가와 달러화의 방향. 1994년 당시 유가는 오름세, 달러화는 약세

- 1994년에는 이 두 가지 요인으로 수입물가가 크게 오르고 있었고, 이것이 전반적인 물가를 자극할 우려가 컸음

- 80년대 초반 10%대, 90년대 초반 6%대의 인플레이션을 통해 인플레이션의 해악을 경험한 Fed는 전격적인 금리 인상을 통해 물

가 상승 가능성을 선제적으로 차단하고자 했음

- 지금은 물가 상승보다 디플레이션을 걱정해야 하는 상황으로 급격한 금리 인상 필요성 없어

• 양적 완화 정책 시행 이후 미국의 Fed는 적절한 가이던스를 통해 시장과 충분히 소통하고 있다고 판단

- Fed는 시장에 충분한 시그널을 보낼 것이고, 시장은 금리 인상을 서서히 반영해 갈 것으로 예상

2) 물가, 그리고 시장과의 소통

유가와 달러인덱스 미국 수입물가 YoY

자료: Datastream 자료: Datastream

80

85

90

95

100

10

15

20

25

30

Jan-92 Jan-93 Jan-94 Jan-95 Jan-96

유가 달러인덱스(우)(USD/bbl)

-30

-20

-10

0

10

20

30

90 92 94 96 98 00 02 04 06 08 10 12 14

수입물가 YoY(%)

11

• 2000년대 초반 미국 국채 10년물 금리가 5%대일 때 미국시장의 PER은 20배

• 채권과 주식의 균형가격 유지를 가정한다면 2%대 금리에서 PER은 30배 이상이 되어도 무방

• 미국시장의 일드갭은 3.5%p 수준으로 2000년대 평균인 1.7%p에 비해 아직 낮은 편

• 채권시장과 주식시장의 상대가격을 나타내는 위험회피계수는 사상 최고로 높아진 상황

• 채권이 비싸거나 주식이 싸거나, 아니면 애널리스트의 positive bias가 극심하거나

3) 주식시장의 밸류에이션

미국시장의 일드갭 위험회피계수

자료: Thomson, Datastream, 한국투자증권 자료: Thomson, Datastream, 한국투자증권

-2

0

2

4

6

8

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

한국

미국

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

93 95 97 99 01 03 05 07 09 11 13 15

미국

(%p)

12

• 금리가 상승했던 해에 주식시장이 하락한 적은 별로 없었음. 금리상승기는 대부분 경기회복기와 일치하기 때문

Epilogue: 금리 상승, 두려운 이슈인가?

미국 금리 상승과 S&P500(YoY) 미국 금리 상승과 KOSPI(YoY)

자료: Datastream, 한국투자증권 자료: Datastream, 한국투자증권

Direction var_expl var_dep1 var_dep2 var_dep3 Probability

var_expl var_dep D_TB_10Y DL_S&P500 D_KR_ROE DL_KOSPI DL_S&P500 KR_ROE DL_KOSPI

>0 >0 8 7 4 7 88% 50% 88%

>0 <0 8 1 4 1 13% 50% 13%

<0 >0 16 11 5 8 69% 31% 50%

<0 <0 16 5 11 8 31% 69% 50%

미국 금리 상승과 주식시장(1991~2014)

y = 0.1442x + 0.0777

R² = 0.2558

-1.0

-0.5

0.0

0.5

1.0

-3.0 -2.0 -1.0 0.0 1.0 2.0 3.0DL_

KO

SPI

D_TB_10Y

y = 0.0451x + 0.0874

R² = 0.0798

-0.6

-0.4

-0.2

0.0

0.2

0.4

-3.0 -2.0 -1.0 0.0 1.0 2.0 3.0

DL_

S&P50

0

D_TB_10Y

13

MSCI 국가분류 체계 – 국가별로 선진국(DM), 신흥국(EM), 프런티어 마켓(FM)으로 구분하고 있음

이슈: 중국 A주의 MSCI 편입 가능성

자료: 비중은 2014년 10월말 기준. 도이치뱅크 자료 인용

• 중국 A주의 MSCI 편입 이슈

- 중국 A주는 2013년 6월에 EM지수 편입을 위한 예비 리스트(review list)에 처음 포함

- 2014년 3월부터 유통 시가총액(free float)의 5%만 부분 편입시키는 방안에 대해 기관투자자들의 의견을 묻는 논의(consultation) 진행

- 논의 결과 2014년 6월 시장분류 심사에서는 부분편입을 보류하기로 함

- 그러나 예비 리스트에는 여전히 포함. 올해 6월 부분편입안에 대해 재차 결정 내릴 예정

• 현재 MSCI 등 글로벌 벤치마크에 포함된 중국주식(MSCI CHINA)은 H 등 외국인 거래가 가능한 중국주식으로만 구성

- 글로벌 벤치마크 지수의 A주 편입 의미 → 지수 내 중국 비중이 최대 2배 가까이 증가하게 된다는 뜻(100% 편입 시)

14

QFII, RQFII, 후강퉁 제도비교

중국 A주의 MSCI 편입 가능성 – 주요 쟁점요인

자료: 한국투자증권

• A주 지수 편입에 가장 주된 장애물은 크게 3가지임

- 1) 자본이동, 즉 송금의 부자유(Capital Flow Restriction), 2) 세금 관련 이슈, 3) 투자쿼터(Quota)의 제약

- 이 중 송금의 부자유, 세금 이슈는 일부 진전이 있었던 것으로 판단.

- 그러나 1), 2)번 이슈보다 더 중요한 이슈는 3) 투자쿼터(Quota)의 제약임

구분 QFII RQFII 후구퉁 (홍콩→A주 투자, Northbound Trading)

자격요건 자격요건 규제 홍콩 자산관리자격 보유기관 규제 없음

투자통화 미국달러 등 외화 위안화 위안화자산배분 주식 50% 이상 규제 없음 규제 없음 (해당사항 없음)

투자최소액 2천만달러 규제 없음 규제 없음Lock-up기간 3개월(개방형펀드의 경우) 개방형펀드 규제 없음 규제 없음

환매주기 매주 1회 매 영업일(공모), 매월1회(사모) 규제 없음자금유예 역내에 유예 가능 역내에 유예 가능 역내에 유예 불가

단일투자자의 단일종목 최대 지분률 10%

해외투자자의 단일종목 지분률 합계 최대 30%

단일투자자의 단일종목 최대 지분률 10%

해외투자자의 단일종목 지분률 합계 최대 30%

투자자 해외 기관/개인 투자자

투자한도(Quota) 3,000억위안

투자대상

지분한도

상해180, 상해380지수 구성종목A+H 동시상장 종목 (심천A, B주 제외)

단일투자자의 단일종목 최대 지분률 10%

해외투자자의 단일종목 지분률 합계 최대 30%

해외 기관투자자(외국계 기관 위주)

해외 기관투자자(중국계기관 홍콩자회사 위주)

1,500억달러(9,300억위안)(4월말 승인잔액 740억달러)

9,000억위안(4월말 승인잔액 3,640억위안)

상해 및 심천 A시장의 주식, 채권, 펀드, ETF 상해 및 심천 A시장의 주식, 채권, 펀드, ETF

외환관리국 통과월간 유출액은 전년말 총자산의 20% 이내

외환관리국 통과유출액 규제 없음

홍콩거래소 통과유출액 규제 없음

세금배당소득세 10%2009년 11월~2014년 11월 투자분에 대해 자본이득세 10% 부과 예정(2/27일 중국정부 발표)

2009년 11월 이전 투자에 세금부과 없음. 2014년 11월 이후 투자에 대해 자본이득세 한시적 면제

배당소득세 미확정자본이득세 한시적 면제

자금유출 한도

15

QFII, RQFII 투자허용 한도(Quota) 추이 QFII, RQFII 투자 승인금액 추이

자료: CEIC, 한국투자증권

• 올해 A주 편입기대가 작년보다 높은 것은 작년 11월에 시행된 후강퉁 제도 때문

- 후강퉁과 함께 기존 QFII, RQFII 쿼터가 늘어난 부분 역시 지수 편입에 긍정적

- QFII 쿼터는 작년과 변화가 없지만 RQFII 쿼터는 작년 5월 4,800억 위안에서 올해 4월 9,000억 위안으로 2배 증가

• 총 쿼터 중 실제로 투자가 승인된 금액도 꾸준히 증가

- 올해 4월 기준 QFII 투자승인 금액 4,500억 위안, RQFII 투자승인 금액 3,600억 위안. 작년 4월 대비 각각 40%, 70% 증가

자료: CEIC, 한국투자증권

중국 A주의 MSCI 편입 가능성 – 주요 쟁점요인

0

200

400

600

800

1000

0

50

100

150

200

04 05 06 07 08 09 10 11 12 13 14 15

QFII Quota (좌) RQFII Quota (우)(bil $) (bil CNY)

RQFII 투자쿼터 14년 5월 이후 2배 확대

0

100

200

300

400

0

20

40

60

80

04 05 06 07 08 09 10 11 12 13 14 15

QFII 투자승인 금액 (좌)

RQFII 투자승인 금액 (우)

(bil $) (bil CNY)

15년 4월 기준 QFII 투자승인 740억$(4570억위안)RQFII 투자승인 3640억위안

16

A주 편입에 따른 MSCI EM 국가별 비중변화

중국 A주의 MSCI 편입 시 한국주식 매도규모 예상

자료: MSCI, China A주 Index Inclusion Roadmap, 2014년 3월

• MSCI는 A주 편입을 위한 로드맵 자료(14년 3월)에서 A주 편입에 따른 EM 비중변화를 아래와 같이 시뮬레이션

- 하지만 표의 현재는 2013년 10월 18일 기준. 이후 A주는 상해종합지수 기준으로 102% 급등

- 시뮬레이션에서 A주 5% 부분편입에 따른 한국 비중감소는 0.2%였지만, 현재 주가 감안하면 비중감소 폭은 0.4% 정도

- 물론 이후 주가 변동에 따라 다시 달라질 것

현재 5% 부분편입 100% 편입A-share 0.0% 0.6% 10.2%H-share 9.9% 9.9% 9.0%Red Chip 5.1% 5.2% 4.7%P Chip 3.8% 4.0% 3.6%B-share 0.2% 0.2% 0.2%KR(한국) 15.9% 15.7% 14.2%BR(브라질) 11.6% 11.5% 10.4%TW(대만) 11.2% 11.1% 10.0%SA(남아공) 7.5% 7.4% 6.7%RU(러시아) 6.3% 6.2% 5.6%IN(인도) 6.0% 5.9% 5.3%MX(멕시코) 5.1% 5.0% 4.5%MY(말레이시아) 3.7% 3.7% 3.3%TH(태국) 2.6% 2.6% 2.3%ID(인도네시아) 2.4% 2.4% 2.2%Others(기타) 8.7% 8.6% 7.8%

중국

중국 외

17

소결: 중국 A주의 MSCI 편입의 한국시장 영향

• A주의 5% 부분편입. EM 내 한국비중 0.4% 감소 가정하면 한국 매도규모는 1조원(보수적)~6조원(공격적)

- MSCI EM Passive 추적자금 2,100억$, Active 추적자금 1조 1,130억$ 수준으로 추정

- 보수적 추정은 패시브펀드 매도만을 감안한 것(2100억$ * 0.4% = 9200억원, 원 달러환율 1100원 가정)

- 공격적 가정 6조원은 액티브펀드까지 포함한 것. MSCI 추적자금 1.3조$ * 0.4% = 52억$ (한화 5.7조원)

• 보수적인 추정을 과신할 수 없는 이유

- 대부분의 액티브펀드가 벤치마크 base로 운용되는 상황. A주라는 거대시장의 벤치마크 편입 영향에서 자유로울까?

- 액티브펀드기 때문에 A주를 담지 않거나 underweight할 가능성 있음. 그렇지만 그럼 반대로 overweight하는 펀드는?

- A주 100% 편입 시 EM내 한국비중 2% 가까이 감소. 단, A주 완전편입은 수년간에 걸쳐 진행될 이벤트

• 그러나 올해 부분편입 결정된다고 해도 실제 적용은 2016년 5월 반기리뷰 시점(통상 5월말)

- 부분편입 결정될 경우 올해 6월은 심리적으로 한국시장에 대한 부정적 센티먼트 커지는 효과 예상

- 단 부분편입 확정될 경우 MSCI는 A주 편입된 가상지수(A주 편입된 MSCI CHINA, MSCI EM)를 지수사용자에게 제공할 것. 특히 액티브

펀드 중심으로 선(先)반영 나타날 수 있는 리스크 있음

18

대만증시 외국인 보유비중 추이

중국 증시에는 기회요인

자료: TWSE, Bloomberg

• A주 완전편입(100% 편입) 가정하면 MSCI 편입에 따라 A주로 유입되는 자금 규모는 1,400억$ 수준 추정

- A주 유통 시가총액 30%에 해당. 완전편입 시점에는 시장개방도 더 진행. 유통비율 상승으로 실제 매입수요 더 커질 것

- 주식시장 개방과 글로벌 벤치마크 편입 계기로 외국인 보유비중 필연적으로 증가. 투명성 개선 등 긍정적 효과도 기대

- 한편 QFII, RQFII, 후강퉁을 통해 외국인에 개방된 Quota는 중국 본토증시 전체 시가총액과 비교하면 아직 2~4% 수준

→ 중국 자본시장 개방은 아직 시작단계라는 의미

8.7 7.4 7.2 8.8 8.8

11.3 11.2

15.8 18.0

22.8 25.2 25.9

21.9 24.7 25.3 24.3 24.3

0

5

10

15

20

25

30

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13

(%) 대만은 2005년에 MSCI EM 지수에 100% 편입편입 이후 외국인 보유비중 증가

19

매크로 factor와 strategic view

• 선진국 경기선행지수는 전월보다 개선폭 축소되었으나 유로존은 비교적 양호. 신흥국 경기는 부진 지속

• 달러화 강세 재개 예상, 달러화 변동에 밀접한 원자재, 신흥국 자산 상대적으로 불리

• REITs로 자금유입 눈에 띄게 둔화, 미국 금리인상 우려 반영한 듯

• 미국 금리인상 이슈 부각으로 시장은 일시적으로 출렁거릴 가능성

• 그러나 금리인상 시작되더라도 1994년의 대학살 재현 가능성은 낮아. 주식 긍정적 의견 유지

팩터 전망 및 코멘트

매크로, 펀더멘털

- 선진국 경기선행지수는 전월보다 개선폭 축소- 유로존(그리스외) 경기 양호한 반면, 북미 지역은 하락폭 확대- 인도를 제외한 대부분 신흥국 경기 부진 지속. 브라질, 터키, 인도네시아 부진 심화- 경기 여건상 상대적으로 선진국 자산(유럽>북미) 선호, 신흥국 자산 투자 위험 확대

환율, 통화/금융정책- 달러 강세 재개 예상, 최근 한달 간 헤알화 약세(-4.7%) 폭이 가장 큰 것으로 나타남- 미국 금리 인상 시점 가시화될 3분기 유로화 및 신흥국 통화 추가 약세 가능성 높음- 달러화 변동에 밀접한 원자재, 신흥국 자산 비선호

유동성 흐름- 연초 이후(YTD) 글로벌 채권으로 1284억$ 순유입. 글로벌 주식에서는 163억$ 자금 순유출- 향후 채권 → 주식으로 자금이동 가능성 감안하면 주식에는 긍정적인 요인- 리츠(REITs)로 자금유입 눈에 띄게 둔화. 미국 금리인상 우려 반영한 듯

Strategic view

- 미국 금리인상 이슈 부각, 시장은 일시적으로 출렁거릴 가능성- 미국 금리인상 시작되더라도, 1994년의 시장대학살, 2013년 5월의 Taper Tantrum 재현 가능성은 낮아- Fed는 시장과 소통을 유지하면서 예전보다는 느리게 인상 속도를 조절할 것으로 예상- 중장기적으로 주식 긍정적, 채권 부정적 의견 유지. 주식에서는 신흥국보다 선진국을 더 선호

20

주요 자산시장 전망: Analyst view

• 선진국 주식시장은 오름세 복귀 예상. 유럽, 일본 등 Non US 선호

• 중국 주식은 경기부진 지속에도 추가적 부양책, 장기성장전략 호재로 강세 재연 예상

• 미국 금리는 상승 추세 접어들었지만 더딘 경기회복으로 단기적으로 금리상승 압력은 크지 않음

• 달러 약세에 따른 원유 반등 국면은 일단락, 수급상 재차 하락할 가능성 높아

자산 전망 및 코멘트

선진국주식- 부진한 미국지표가 급격한 달러약세(유로강세)로 이어지면서 유로 캐리 트레이드 청산. 주식, 채권 조정- 빠른 글로벌 금리상승, 달러약세 완화되면서 주식 오름세 복귀 예상- 단기자금 쏠림, 그리스 우려 등으로 차익실현 나타날 가능성 불구 유럽, 일본 등 Non US 선호

신흥국주식- 미국 기준금리 인상 속도 조절 가능성, 그렉시트 우려 잠복 등으로 위험자산 회피심리 약화 예상- 글로벌 유동성, 국제원자재 가격, 선진국 경기에 대한 불확실성으로 장기 추세는 불투명함- 중국은 경기부진 지속에도 추가적 부양책 및 장기성장전략 호재, 유동성 확대 등으로 강세 재연 예상

글로벌채권

- 미국 금리는 상승 추세 접어들었지만 예상보다 더딘 경기회복으로 단기적으로 금리 상승 압력은 크지 않음- 수급불균형에 따른 유로존 국채가격 상승 압력 상존. 다만 최근 금리 급등에 따른 되돌림은 제한적일 전망- 브라질은 고인플레로 인한 금리 인상 지속, 헤알화 추가 강세 제한적- 인도는 6월 금리 인하 후 추가 인하 가능성 낮은 가운데, 정책 기대 충족되지 못해 단기 조정 예상됨

원자재- 이라크 원유 증산 속도 빨라지는 상황. 중동 내 이슬람 수니-시아 경쟁 구도 격화- 미국 셰일원유 개발사들은 하반기 이후 다시 생산량을 늘릴 계획- 달러 약세에 따른 원유 반등 국면은 일단락. 수급 상 재차 하락할 가능성 높아

REITs- 기술적인 차익 실현과 금리 인상 우려에 따른 투심 둔화로 1월 이후 가격 조정 지속- 금융위기 이후 단기 수익률과 금리 움직임 간 역(-)의 상관관계 조성- 완만한 글로벌 경기 회복으로 중장기적 전망은 긍정적

21

• 본 보고서에서 설정하고 있는 자산시장 전망의 time horizon은 기본적으로 3개월 기준

• Factor_view는 주요 매크로 팩터와 이슈에 따른 자산별 상대적 투자 매력도

• Analyst_view는 자산 담당자의 전망과 투자 의견

• 종합 투자의견은 factor_view와 analyst_view를 각각 50%씩 반영

자산시장별 score card

자산시장별 score card

자료: 한국투자증권

0.0

1.0

2.0

3.0

4.0

5.0

선진국주식 신흥국주식 글로벌채권 원자재 REITs

factor_view analyst_view 종합 의견

22

자산별 Active Exposure• 벤치마크(BM) 비중은 글로벌 IB의 사례와 한국 투자자의 성향과

상황(신흥국 시장 선호)을 감안해서 설정

• 3개월 전망 기준 선호자산은 선진국 주식, 비선호 자산은 원자재

• 12개월 장기 전망은 주식비중 확대

• 제안 MP는 최종 종합 투자의견(3개월)과 자산군간 상관관계를

고려해서 블랙&리터만 모형에 의해서 결정

최종 투자의견 및 자산배분전략: 선진국주식 선호

최종 투자의견 및 MP 제안(MP 제안은 3개월 투자의견 기준)

주: 투자의견 구분: strongly positive(++), positive(+), neutral(=), negative(-), strongly negative(--)자료: 한국투자증권

자산투자의견(3개월)

투자의견(12개월)

BM비중 MP 제안비중 추천자산

선진국주식 + ++ 40.0% 57.4% 유럽 주식, 일본 주식

신흥국주식 = + 10.0% 7.5% 중국 주식

글로벌채권 - = 30.0% 22.9%

원자재 - = 10.0% 6.1%

REITs = = 10.0% 6.1%

-10 0 10 20

선진국주식

신흥국주식

글로벌채권

원자재

REITs

(%p)

23

<보고서 이해를 돕기 위한 Guide>

• 벤치마크(BM) 비중의 설정- 벤치마크 비중은 글로벌 IB들의 사례를 참고. 글로벌 IB들은 자산군을 5~6개로 분류하고, 주식:채권:대안자산의 비중을 50:30:20으로 제시

- 글로벌 주식자산에서 선진국주식:신흥국주식의 시가총액 비중은 약 90:10 이지만 당사의 BM에서는 80:20으로 설정

- 지역적, 문화적 친숙성 때문에 한국 투자자들의 신흥국 투자 비중이 높은 것을 감안한 것

- 동일한 수익률 가정하에서도 투자자에게 적합한 BM은 위험에 대한 투자자의 성향과 경제적 여건에 따라 달라짐

- 따라서 BM과 MP 비중 자체보다는 자산에 대한 뷰와 MP-BM의 차이에 더 관심을 두고 보고서를 활용할 것

- 이 보고서의 BM은 한국자산을 제외한 자산을 기준으로 함. 참고로 한국 주식시장의 세계시장 대비 비중은 1.5% 내외

• Analyst view와 최종 종합 투자의견의 차이- 본 보고서에서 설정하고 있는 자산시장 전망의 time horizon은 기본적으로 3개월 기준

- Analyst_view는 해당 자산을 분석하고 있는 담당자의 전망과 의견

- Factor_view는 주요 매크로 팩터 전망과 이슈에 따른 자산군간 상대적 매력도를 고려

- 최종 종합 투자의견은 analyst_view와 factor_view를 각각 50%씩 반영하여 제시

• 블랙&리터만 모형과 마코비츠 모형의 활용- 시장에 내재된 균형 수익률에 액티브 투자의견(score card)을 반영하여 새로운 기대수익률을 도출하는 방법은 블랙&리터만 모형을 원용

- 기대수익률과 분산-공분산 행렬로부터 최적화된 자산배분비중을 결정하는 것은 마코비츠 모형을 활용

- 분산-공분산 행렬은 주요 자산군의 지난 10년간 total return index를 사용하여 계산

• 투자의견(시장전망)과 제안비중의 차이- 투자의견(시장전망)과 제안비중은 약간 다르게 나올 수 있음

- 즉 시장에 대한 전망은 긍정적(positive)인데 제안비중은 BM비중보다 낮게(underweight) 나올 수도 있음

- 이것은 사용하고 있는 모델이 자산군간 상관관계를 함께 고려하고 있고, 비중 결정은 100% 제약하에서 상대적이기 때문

2주요 자산시장 전망

1. 선진국 주식시장

2. 신흥국 주식시장

3. 해외 채권

4. 원자재

5. REITs

25

미국, 독일 10년 국채금리 미국 달러인덱스 ETF(UUP), 2월 저점 부근에서 반등

자료: EPFR, 한국투자증권

• 주식과 채권의 동반조정

- 5월 들어 글로벌 금리 급등, 달러 약세와 함께 주식, 채권 동반조정

- 5월 조정은 유로 캐리 트레이드(유로 매도, 채권 매수) 청산에 따른 현상으로 이해. 美 지표부진 이후 달러의 약세 반전, 동반한 유로 강세가 원인

- 예상보다 좋았던 유럽경기와 (-) 금리 등 펀더멘털 대비 지나치게 낮았던 유럽 금리, 달러 강세 베팅에 누적된 과도한 포지션이 변동성 확대에 일조

- 현상의 출발점이 예상보다 부진했던 美 경기 회복속도라면, 본격적 경기회복의 도래, 미국 금리인상 우려가 원인이었던 것으로 볼 수 없음

• 금리 오름세 진정 조짐

- 5월 말부터 금리의 빠른 오름세는 진정 조짐. 미국채 10년 금리는 작년 이후의 상승저항선 돌파에 실패. 당분간 급격한 금리상승은 진정될 것으로 예상

- 급격한 달러약세도 진정조짐. 4월말 이후 나타났던 금리상승, 유가상승, 달러약세 흐름 완화. 동반조정 보였던 글로벌주식 오름세 복귀할 듯

자료: Stockcharts.com

5월, 주식과 채권의 동반 조정

0.0

0.5

1.0

1.5

2.0

2.5

1.0

1.5

2.0

2.5

3.0

3.5

Jan-14 Apr-14 Jul-14 Oct-14 Jan-15 Apr-15

미국 10년 국채금리 (좌)

독일 10년 국채금리 (우)

(%) (%)

26

미국 상업은행 대출, 전년대비 증가율 유로존, Total Loan, 전년대비 증가율

자료: FRB, 한국투자증권

• 생각보다 부진했던 미국경제

- 글로벌 주식 관점에서 가장 좋지 않은 시나리오는 예상보다 부진한 경기회복, 그럼에도 불구하고 예정대로의 금리 인상 실행되는 조합

- 강 달러, 유가 하락의 영향이 예상보다 크게 작용하면서 미국경제 부진. 미국의 부진이 하반기까지 이어진다면, 글로벌 주식에 부정적

• 비관에 빠지기는 아직 일러

- 옐런 연준의장, 최근 경기부진은 일시적 요인의 영향. 여전히 연내 금리인상 가능성을 강하게 시사(5월 22일). 하반기 美 경기회복에 대한 신뢰

- 여전히 글로벌 경기회복을 지지하는 한 가지 지표 → 세계 주요국 신용(은행대출) 확대. 미국, 유럽 등 은행대출 확대. 디레버리징 탈피

- 미국 상업은행 총 대출 증가율은 4월 기준 8.1%(YoY) 증가. 금융위기 이후 가장 빠른 대출 증가세

자료: ECB, 한국투자증권

글로벌 경기회복, 비관하기는 아직 일러

-15%

-10%

-5%

0%

5%

10%

15%

2000-01 2003-01 2006-01 2009-01 2012-01 2015-01

Loans and leases, all commercial banks, SA(YoY %)

-10

0

10

20

30

-5

0

5

10

15

2004-01 2007-01 2010-01 2013-01

Euro Area Germany

France Spain (우)

(YoY %)

27

12개월 예상 EPS 추이 – 미국, 일본 주요 선진증시 예상 EPS Growth, 밸류에이션

• 글로벌 자금은 여전히 채권으로 몰려있는 상황. 주식에 긍정적

- 글로벌 경기회복 지속, 예상대로의 금리인상은 주식시장에 부정적이지 않음

- EPFR 집계에 따르면 연초 이후 글로벌 채권으로 1284억$ 순유입. 글로벌 주식에서는 163억$ 자금 순유출(5/20일, YTD)

- 글로벌 자금은 여전히 채권으로 유입, 주식에서 유출. 향후 금리상승에 따라 채권 → 주식으로 자금이동 가능성은 주식에 긍정적 요인

• 미국 경기회복에 대한 믿음, 달러가치에 긍정적

- 미국 경기회복은 달러가치에 긍정적. 5월 말 이후 급격한 달러 약세 진정 조짐. 달러강세는 유럽, 일본 주식에 긍정적 요인

- Non US(유럽, 일본)은 여전히 상대적인 밸류에이션 매력 보유. 선진국 증시 내 선호 지속

자료: Thomson I/B/E/S, 한국투자증권, 5/19일 기준

Non US(유럽, 일본)에 대한 선호 지속

자료: Thomson I/B/E/S, 한국투자증권

0

20

40

60

80

0

50

100

150

2002 2004 2006 2008 2010 2012 2014

미국 (좌) 일본 (우)($) (yen) 미국 일본 독일 프랑스 스페인

EPS Growth FY1 1.0 15.7 12.0 5.0 17.3

(% YoY) FY2 12.7 9.0 11.0 13.6 16.9

PE 12MF 17.3 15.4 14.2 15.7 15.1

ROE 12MF 15.3 9.0 12.3 9.9 9.3

PB 12MF 2.6 1.4 1.7 1.6 1.4

EPS Momentum 4W Avg -0.4 -0.5 0.3 0.8 -0.1

(% Change) 24W Avg -1.0 0.2 -0.2 -1.2 -0.6

Price 4W 0.0 0.8 -7.3 -4.7 -3.1

(% Change) 24W 1.8 13.0 14.6 14.2 6.3

Div Yield 2.1 1.9 2.9 3.3 3.7

28

주요 신흥국 GDP성장률 및 PMI 추이

주: 중국, 인도, 브라질, 러시아, 인도네시아의 실질GDP성장률 단순평균 함자료: CEIC

신흥국 경기부진 지속되고 있으나 개선 가능성 높아져

• 지표 부진이 지속, 대외 환경은 다소 개선- 작년 하반기부터 통화완화, 재정지출 확대 등을 통해 이머징 국가들이 경

기부양에 나서고 있으나 주요 신흥국 경제는 아직까지 부진함

- 그러나 우려됐던 그렉시트 발생 가능성이 낮아지고, 미국 기준금리 인상

도 서서히 이루어질 것으로 보임에 따라 신흥국 경제의 대외적 환경은 개

선되고 있음

• 하반기로 갈수록 경기가 점차 개선될 가능성 높아져- 자체적인 경기부양조치가 결국 시차를 두고 가시화될 것임. 특히 중국 정

부의 부양조치 강화가 여타 신흥국 경기에 긍정적 영향을 줄 전망임

- 한편 원자재 생산비중이 높은 신흥국의 경우는 2014년 하반기에 진행된

원자재 가격 급락의 여파가 점차 표면화되며 실물경기가 계속 부진할 것

으로 예상됨

주요 신흥국 신규대출 증가율 추이

주: 중국, 인도, 브라질, 러시아, 인도네시아의 증가율을 단순평균 함자료: CEIC

4849505152535455

3.0

4.0

5.0

6.0

7.0

11년 12년 13년 14년 15년

이머징국가 GDP성장률(좌)*HSBC 이머징 PMI(우)*

(%,YOY) (P)

(20)

0

20

40

60

10년 11년 12년 13년 14년 15년

주요 신흥국 신규대출 증가율*(%)

29

MSCI EM지수의 상대적 약세

자료: 블룸버그

EM 주가, 다시 반등세로 전환 예상

• 신흥국 주가는 5월에 소폭 하락함- MSCI EM 상승률: 1~3월 1.9% → 4월 7.5% → 5월 -1.2%

- 연초이후 상승률은 8.3%로 MSCI DM의 5.5% 를 초과하고 있음. 그러나

1~4월의 수치에 비해 초과 상승 폭이 줄어듦

- 4월 주가급등에 따른 차익매물 출회, 월초의 그렉시트 우려와 중국증시의

조정 등이 5월 약세의 주 원인임

- 주요 신흥증시의 상승률은 중국 8.4%(이하 4월 상승률 18.5%), 인도

2.3%(-3.4%), 러시아 1.2%(16.9%)였고 브라질은 -2.9%(9.9%)로 부진

• 해외투자자금 이탈 규모는 우려보다 작아- 월 초반엔 그렉시트 우려, 세계경기회복 지연, 미국 기준금리 인상 가능

성 등으로 해외자본이 이머징에서 이탈했음

- 그러나 월 초에 우려됐던 악재들이 진정, 잠복함에 따라 자금이탈 규모가

크지 않았음

• 중국 증시의 재상승, 5월의 단기 조정, 그렉시트 우려 감소로 신

흥국 증시의 반등이 예상됨- 중국 정부의 경기부양 강화, 증시의 급등은 신흥국 전체 경제 및 증시에

우호적 영향을 미칠 것임

이머징펀드의 자금 유출 둔화

주: 4주 이동평균 기준자료: EPFR

(6)

(4)

(2)

0

2

4

6

120104 121219 131204 141119

이머징펀드 자금유출입액(십억달러)

80

90

100

110

120

130

Jan-13 Jul-13 Jan-14 Jul-14 Jan-15

MSCI 선진국MSCI 이머징

(2013년초=100)

30

중국 대형은행 지준율 및 HSBC 제조업PMI 추이

중국 경기 부진 지속, 부양조치 강화 예상

자료: 블룸버그

• 중국 경기는 여전히 하강추세에 있으나 향후 개선될 가능성이 있음

- PMI를 비롯해 선행지표는 여전히 하강하고 있음. 그러나 부동산 거래의 증가, 산업재고 증가율 둔화 등으로 실물경제지표가 1~2분기 안에

개선될 것으로 예상함.

- 또 5월에 발표되는 4월 경제지표는 2~3월보다 부진 정도가 완화될 것임.

• 경기부진이 지속될 경우 지준율 인하, 기준금리 인하, 인프라투자 확대, 규제완화 등의 부양조치가 강화될 것임

- 6~7월에 지준율과 기준금리가 1차례씩 추가로 인하될 가능성이 있음

• 올해 2분기 GDP성장률 7.0~7.1%, 하반기 성장률 7%대 초반 예상

44

46

48

50

52

54

56

58

14

16

18

20

22

24

10년 11년 12년 13년 14년 15년

대형은행 지준율(좌) HSBC 제조업PMI(우)(%) (P)

31

중국 상해종합지수 및 ‘커창’지수 추이

중국 증시의 단기조정 일단락, 재상승 예상

자료: CEIC, 한국투자증권

• 중국 본토 증시에서 4~5월에 진행된 단기조정은 일단락 됨

- 단기급등에 따른 밸류에이션 부담, 과도한 자금집중을 우려한 증권감독당국의 단기 규제, IPO 급증에 따른 공급부담 가중 등으로 4월 중순

이후 중국 증시가 조정에 진입함

• 경기부진에도 불구하고 증시 내외적 호재로 본토 증시의 상승세가 재개될 것임

- 추가 부양조치 기대, 장기전략프로젝트 진행, 일부 경제지표 호전, MSCI EM편입 기대 등이 주요 호재로 작용할 것

- 3차례의 기준금리 인하 효과 가시화, 지준율 추가인하 가능성으로 증시로 신규자금 유입이 지속될 것임

- 아직 경기부진이 지속되고 있으나 하반기에 회복될 것이란 기대가 강해질 것임

• 경제지표 및 실적 개선이 가시화되기 전까지 밸류에이션 부담이 커질 가능성도 상존함

(5)

0

5

10

15

1000

1500

2000

2500

3000

3500

4000

4500

5000

11년 12년 13년 14년 15년

상해종합지수(좌) 커창지수(우)(P) (%P)

32

해외 채권: 5월 중 HY채권 선전 vs. 선진국 국채 부진

• 5월 중 글로벌 채권지수 수익률이 -1.6%를 기록한 가운데, 선진국 국채지수와 글로벌 IG 지수가 각각 1.9%, 1.7% 반락. 신흥

국 국채지수는 0.9% 하락해 상대적으로 낙폭은 제한적이었으나, 브라질 등은 통화 약세로 돌아섬. 글로벌 HY 지수는 0.6% 상

승해 전월에 이어 2개월 연속 개선 지속

• 주요국 국채 수익률로는 월중 브라질 국채 금리가 각각 -32bp 하락한 반면, 인도 국채 금리는 10.6bp 상승해 2개월 연속 신

흥국 내 금리 차별화 지속. 한편, 독일 국채 금리는 44.3bp 반등했으며, 미국채 금리는 전월말 대비 28bp 상승

주요 채권지수(Total Return) 기간별 수익률 주요국 국채 10년물 수익률 변동 폭

자료: Bloomberg, 한국투자증권 자료: Datastream, 한국투자증권

(4)

(2)

0

2

4

6

8

10

2014 YTD May

전체 선진국 국채 신흥국 국채

글로벌 IG 글로벌 HY

(%)

(150)

(100)

(50)

0

50

100

미국 독일 브라질 인도

2014 YTD May(bp)

33

해외 채권: 미국 금리 중장기적 상승 추세에 진입

미국 산업생산 증가율 미국 미시건대 소비심리지수미국 채권시장 내 기대인플레이션 및미국채 10년물 금리

• 미국 중장기적 상승 추세 진입

- 단기적으로 미국채 금리 급등세는 진정되는 듯하나, 중장기적 상승 추세에 접어든 것으로 판단. 6월 FOMC 회의 전후 변동성 확대 예상. 5월 중 미국

채 10년물 입찰이 양호하게 마무리되면서 투자심리 완화됐지만, 기대인플레이션 반등과 3분기 기준금리 인상 기대 등에 따라 미국채 금리 하락하더

라도 2% 하회하기는 어려울 전망

• 예상보다 더딘 미국 경기 회복세로 인해 금리 인상 속도 완만하겠으나, 상승 추세를 막지는 못할 것

- 소비 심리 부진, 강달러로 인한 제조업 반등 지연, 재고 조정 등으로 2분기 미국 경제는 당초 예상보다 회복세 더딜 것. 따라서 연내 금리 인상 속도는

완만할 것으로 예상되나 통화정책 정상화 지연시 과열을 우려한 최근 옐런 의장 연설 내용을 감안할 때, 일부 의견처럼 연말 혹은 내년으로 인상 시점

이 미뤄질 가능성은 낮음

자료: FRB 자료: Thomson Reuters 자료: Datastream, 한국투자증권, FRB

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

06 07 08 09 10 11 12 13 14 15

US Breakeven rate(10YR)

미국채 10년물 금리

(%p, %)

50

60

70

80

90

100

110

03 04 05 06 07 08 09 10 11 12 13 14 15

(1966=100)

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

10 11 12 13 14 15

(% MoM)

34

해외 채권: 유로존, 단기 금리 급등에 따른 되돌림은 제한적

유로존 소비자물가 상승률 독일 국채 금리 달러/유로 환율 추이

• 유로존 국채 고평가, 금리 단기 급등에 다른 되돌림 예상되나 속도는 완만하고 그 폭은 제한적일 전망

- 유로존 국채 금리는 디플레이션 우려 완화로 급등 이전 수준으로의 하락은 어려울 전망. 수급불균형에 따른 유로존 국채 가격 상승 압력은 남아있지

만, 유로존 경기 회복 및 펀더멘털 대비 국채 가격이 고평가 돼 있다는 시장의 인식 등을 감안할 때, 최근 금리 급등에 따른 되돌림은 완만한 수준에

그칠 듯

• 유로존 디플레이션 우려 완화, 경기 회복에 대한 기대 확대

- 4월 유로존 소비자물가 상승률이 5개월 만에 상승 전환. 국제유가 및 유로화 추가 약세가 제한적이라는 점에서 향후 물가 하락 반전 우려는 잦아들

전망. 유로존의 1분기 GDP 성장률은 전기비 0.4%로 2년래 최고치 기록. 프랑스, 스페인, 이탈리아 등에서 성장세 확대. 최근 유로존 성장률에 대한 시

장 컨센서스(1.4%)와 EU 집행위(1.5%) 전망치 모두 상향 조정됨. 유로존 경기 회복이 가시화되면서 금리 상승 압력 커질 것

자료: Eurostat 자료: Datastream, 한국투자증권 자료: Bloomberg

-1

0

1

2

3

4

5

05 06 07 08 09 10 11 12 13 14 15

(% YoY)

1.0

1.1

1.2

1.3

1.4

1.5

1.6

05 06 07 08 09 10 11 12 13 14 15

(EUR/USD)

-0.5

0.0

0.5

1.0

1.5

2.0

Jan-14 May-14 Sep-14 Jan-15 May-15

2Y

3Y

5Y

7Y

10Y

(%)

35

해외 채권: 브라질 물가 상승에 따른 금리 인상 기조 지속

• 브라질 물가 상승에 따른 금리 인상 기조 지속

- 글로벌 금리 급등세는 진정된 듯 하나, 브라질은 최근의 금리 반등세가 일단락됐다고 보기 이름

- 4월말 기준금리 50bp 인상돼 13.5%로 조정. 헤알화 약세, 보조금 폐지로 인한 전력/연료 가격 상승으로 8% 상회하는 높은 물가 때문. 성장 부진

에도 불구하고 브라질 중앙은행의 추가 금리 인상 가능성 높음. 의사록을 통해 본 향후 통화정책은 물가에 중점 두어 결정될 듯

• 성장 부진 지속, 재정개혁 여부, 미국 금리 인상 등이 브라질 시장에 여전히 부정적 요인으로 상존

- 페트로브라스 3분기 감사 보고 발표로 단기 불안 해소됐으나, 매크로 및 대외 이슈가 브라질 자산시장에 여전히 부정적으로 남아있음

- 레비 장관이 추진하려는 재정개혁이 시장으로부터 긍정적 평가를 받았으나, 하반기 중 정부 목표수준인 GDP 대비 기초수지 흑자 1.2%에 실제로

얼마나 근접할 수 있을지 여부가 관건

- 브라질 수출에 직접적 영향을 주는 원자재 가격이 최근 반등했으나 대부분 달러화 강세 기조 약해진 데 기인, 수요 회복은 여전히 더딘데다 미국

금리 인상으로 달러화 강세 재개되면서 헤알화는 다시 약세 압력을 받게 될 가능성이 높음

브라질 소비자물가 상승률과 기준금리 추이 헤알/달러화 vs. 원/헤알화 추이

자료: CEIC 자료: Datastream, 한국은행

0

5

10

15

20

25

0

1

2

3

4

5

6

7

8

9

05 06 07 08 09 10 11 12 13 14 15

CPI 기준금리(우)

(% YoY) (%)

1.0

1.5

2.0

2.5

3.0

3.5300

400

500

600

700

800

10 11 12 13 14 15

원/헤알(좌)

헤알/달러(우)

(원) (헤알)

36

해외 채권: 인도 금리 인하 이후 단기 조정 예상

• 물가 통제 잘 이루어지고 있는 인도, 6월 금리 인하 예상

- 인도 4월 소비자물가 상승률은 전년 동월비 4.87%로 전월(5.25%)에서 둔화, 중앙은행 물가 억제 목표치(+6.0%)를 하회

- 6월초 통화정책회의서 25bp(현 7.5%) 인하 가능성 높음

• 연이은 추가 인하 가능성은 낮으며, 정책 기대가 당장 충족되기 어려워 인도 국채 가격 단기 조정 예상

- 기대가 컸던 모디 총리에 대한 평가가 현재 엇갈리고 있음. 외교 및 정치 성과 우수, 혁신 정책 들도 많이 발표했으나, 사업환경 개선 지연되면서

가시적 경제 회복력 약한 상태. 최근 야당 반대로 상품서비스세(GST) 도입 실패

- 6월 인하 이후 미국 금리 인상 이슈와 맞물려 연이은 추가 인하 가능성 높지 않음. 정책 기대 충족되지 못하면서 단기 조정 예상

인도 소비자물가 상승률과 기준금리 추이 인도 국채 10년물 금리

자료: CEIC 자료: Datastream

6.6

6.8

7.0

7.2

7.4

7.6

7.8

8.0

8.2

8.4

8.6

0

2

4

6

8

10

12

12 13 14 15

CPI 기준금리(우)

(% YoY) (%)

5

6

7

8

9

10

06 07 08 09 10 11 12 13 14 15

(%)

37

OPEC 원유 생산 차질 물량

OPEC 공급 차질 물량은 하반기에 감소할 것으로 예상

자료: EIA

• 리비아산 원유 공급이 수급의 키가 될 것으로 예상

- 2014년 하반기 원유 공급 초과 상태를 만드는데 있어 리비아가 결정적 역할을 했음. 2014년 5월 140만 b/d에 달하던 리비아의 생산 차질

물량이 10월에는 60만 b/d까지 줄어들어, 공급 능력이 80만 b/d 증가했음

- 올해 초 리비아의 공급 차질 물량이 120만 b/d까지 늘어났지만 최근 100만 b/d까지 감소. 올해 하반기 리비아산 원유가 공급의 키

• 이란 핵협상 최종 타결될 경우 원유 시장에 메가톤급 이슈로 작용할 것임

- 6월 이란핵 협상이 최종 타결된다면 이란의 공급 차질 물량도 급격히 해소될 것

- 올해 P5+1이 합의한 사항에 따르면 이란핵 최종협상은 6월까지 최종 타결하기로 합의했음

- 미국 의회가 이란핵 협상 결과를 점검하거나 거부할 수 있는 내용의 ‘이란핵 협상 의회승인법’이 미 상하원에서 압도적인 표차로 통과

- 공화당이 장악하고 있는 미국 의회에서는 이란핵 협상에 대한 거부 기류가 흐르지만, 협상 자체를 부결시키지는 않을 것

0.0

0.5

1.0

1.5

2.0

2.5

3.0

Jan 2

012

Mar

201

2

May

201

2

Jul 20

12

Sep 2

012

Nov

2012

Jan 2

013

Mar

201

3

May

201

3

Jul 20

13

Sep 2

013

Nov

2013

Jan 2

014

Mar

201

4

May

201

4

Jul 20

14

Sep 2

014

Nov

2014

Jan 2

015

Mar

201

5

Iran Libya

Nigeria Iraq

Kuwait Arabia

(mb/d)

38

지역별 원유 공급량 증분 추이 – 2015년은 OPEC이 원유 공급을 가장 많이 늘림

6월 OPEC 회의에서 감산 가능성은 낮아

자료: EIA

• 6월 OPEC 회의 전망

- 6월 초에 OPEC 석유장관 회의가 예정된 가운데, 생산량 감산 여부에 관심이 집중됨. 그러나 6월 OPEC 회의에서도 감산 가능성 낮은 듯

- 현재 유가 급락에도 불구하고 사우디는 미국 독립 에너지 회사 견제를 위해서 감산 합의에 거부하고 있음

- 이러한 상황임에도 불구하고 미국 독립 에너지 회사들은 하반기 부터 다시 생산량을 늘리려는 계획을 가지고 있음

- 또한 이란도 이란핵 협상 최종 타결 이후 원유 수출을 3개월 이내에 현 100만 b/d에서 200만 b/d 이상으로 늘리려는 계획을 가지고 있음

- 여전히 공급 경쟁이 지속되고 있는 상황이므로 6월 OPEC 회의에서도 감산 가능성은 크지 않은 것으로 판단함

• OPEC 회의 이후 유가 하락 가능성

- 지난해 하반기 OPEC 회의 이후 유가 급락이 나타났듯이 6월 회의 이후에도 유가 하락이 전개될 가능성이 있음

- 그러나 작년 회의 결과는 서프라이즈로 받아들여진 반면, 올해 감산 거부 가능성은 시장에서 인지하고 있어 급락 가능성은 낮아

(0.5)

0.0

0.5

1.0

1.5

2.0

2014 2015 2016

OPEC CountriesNorth AmericaRussia and Caspian SeaLatin AmericaNorth SeaOther Non-OPEC

(y/y mb/d)

39

미국 원유 생산량 증가

자료: EIA

원유 가격은 L자형 추세를 보일 것

• 2015년 미국 원유 생산 증가 속도 둔화- 2015년 들어 미국 원유 생산량이 증가하는 추세가 둔화

- 현재 일간 930만 배럴 수준인데 3분기에 900만 배럴까지 감소

- 그러나 4분기 이후부터 다시 생산량 증가할 것으로 예상

- 2016년에는 일간 960만 배럴까지 증가할 것

- 미국 원유 재고는 5월 현재 4.9억 배럴 수준

- 여전히 과거 평균보다 현저히 많은 수준을 유지

- 향후 원유 재고는 감소하겠지만 역사적 평균보다는 많은 수준 유지

• 반면 중동산 원유 공급 증가- 6월 OPEC 회의에서는 감산 가능성 낮아

- 이라크, 이란 등 시아파 국가의 원유 공급 증가 가능성에 대비

- 사우디 등 수니파 국가들의 점유율 경쟁은 지속될 것

- 2015년은 미국보다 중동산 원유 공급량이 더 많이 늘어날 것

• 원유 가격은 L자형 추세- 2015년 WTI 평균 가격은 $52/bbl로 전망. 브렌트유는 $59/bbl 전망

- 원유 가격은 L자형 추세를 보일 것. 미국 등 Non-OPEC의 재고가 사상 최

대치를 기록하는 등 공급 우위의 수급 구도가 지속됨

- 이란 핵협상 최종 타결 시 공급 충격 발생할 수 있음

- 즉 3개월 이내 원유 수출물량이 100만 b/d 늘어날 것으로 예상

미국 원유 재고량 사상 최대 수준에서 감소

자료: EIA

300

350

400

450

500

11 12 13 14 15

미국 원유재고량(mb)

5

6

7

8

9

10

11 12 13 14 15 16

미국 원유생산량(mb/d)

40

미국 REITs 지수: 1월 이후 income형 주식과 함께 가격 조정 글로벌 REITs 단기 수익률-미국 금리 간 상관계수의 역사적 분포

자료: Bloomberg, 한국투자증권

• REITs 지수, 올해 1월 이후 가격 조정 지속

- 조정 배경 (1) 단순 차익 실현 (2) 금리 상승에 따른 투심 둔화

• 단기 가격 부담은 불가피. 중장기적 투자접근은 여전히 유효

- 미국채 금리 상승에 따른 이자비용 증가 우려로 단기 가격 부담 불가피

- 그러나 성장률, 고용, 소비 등 펀더멘털 긍정적. 또한 공실률 하락과 임대료 상승 등 수익성 지표 양호해 인플레이션 이상의 배당지급 여력

- REITs는 단기 자본차익을 추구하는 투자수단이라기보다는 배당수익과 완만한 수준의 가격상승을 기대하는 중장기적인 투자 상품

- 6월 FOMC 회의 전후 변동성 확대 예상, 추가 가격 조정시 매수 관점 접근. 이익과 배당성장 잠재력을 고려할 때 REITs 가격 급락은 좋은

투자기회를 제공할 것

REITs: 추가 가격 조정시 매수 관점

주: S&P Global REIT Index 주간 로그 수익률 , 미 국채 10년물 금리 주간 증감 이용, 12개월 이동 상관계수

자료: Bloomberg, 한국투자증권

80

90

100

110

120

130

140

150

Jan-14 Apr-14 Jul-14 Oct-14 Jan-15 Apr-15

MSCI US REIT IndexRyan Labs Index Returns Treasury Yield Curve 30 YearDow Jones Utilities AverageS&P 500 Index

(2014/01/01=100)

(1.0)

(0.5)

0.0

0.5

1.0

0 2 4 6 8 10

1990/07/09~2014/05/20

최근 12개월

(상관계수)

(금리)

금리 4% 이하에서는 REITs 수익률

-금리 간 양(+)의 상관관계 존재

최근 음(-)의

상관관계 두드러짐

41

미국 REITs 기간/유형별 연율화 총수익률(total return)

주: 2015년 4월 말까지의 월간 수치 이용. 동기간 S&P500의 연율화 총수익 상회했을 경우 회색 음영 표시자료: NAREIT

(단위: %)

최근 미국 REITs 유형 중 주거용(Residential) 강세

Indust

rial

Off

ice

Mix

ed

Indust

rial

/Off

ice

Retail Residential

Div

ersi

fied

Lodgin

g/R

esort

s

Hea

lthca

re

Self S

tora

ge

Tim

ber

Infr

astr

uct

ure

Tota

l

Shoppin

g C

ente

rs

Regio

nal M

alls

Free

Stan

din

g

Tota

l

Apar

tmen

ts

Man

ufac

ture

dH

om

es

1년 3.2 11.1 4.8 11.3 11.5 15.8 (1.9) 25.0 24.5 3.2 17.7 9.9 9.6 15.4 2.7 16.3

3년 9.3 10.1 7.7 10.6 12.1 10.9 8.8 10.2 9.8 17.5 9.9 14.1 10.7 17.5 10.5 14.6

5년 11.5 9.4 8.7 15.3 12.7 18.2 10.1 14.3 14.1 18.1 9.9 9.0 12.7 21.4 N/A N/A

10년 0.6 6.5 4.2 6.9 5.0 7.6 10.9 11.6 11.6 11.3 6.8 5.1 12.9 16.6 N/A N/A

15년 6.8 9.3 8.0 13.6 11.5 15.2 14.8 12.8 12.9 11.1 11.4 7.4 17.6 19.2 N/A N/A

20년 8.6 12.0 N/A 12.5 10.8 14.0 13.9 13.1 13.2 11.8 9.7 6.2 13.3 16.6 N/A N/A

42

미국 Apartment REITs 분기별 임대료 및 공실률 추이 북미 Apartment REITs 지수 vs. 북미 REITs 지수, S&P500

자료: Bloomberg, 한국투자증권

• 미국 아파트 임대료 상승세 지속

- 올해 1분기 미국 Apartment REITs 임대료는 YoY 3.6% 증가, 공실률은 4.2% 수준으로 낮게 유지

- 최근 Reis는 Apartment REITs의 2015, 16년 임대료 증가율 전망치를 기존 3.3%, 2.8%에서 각각 3.6%, 2.9%로 상향 조정

- 다만 향후 공급 증가로 인해 공실률은 소폭 상승 예상

• Apartment 유형은 미국에서 시장수익률을 아웃퍼폼한 거의 유일한 REITs 유형

- 기상여건 악화 등에 따른 건설 위축에도 수요는 증가하고 있어 임대료 상승세 지속

- Apartment REITs의 Forward P/FFO(Funds From Operation)는 21배로, 전체 REITs의 18배 대비 높은 프리미엄 적용 중. 스프레드 역시 최근 확대되는 추세

- Apartment REITs의 상대적 강세 지속될 것으로 보이나, 향후 공급 회복으로 인해 임대료 상승세는 다소 둔화될 수 있음

미국 Apartment REITs 상대적 강세 지속 전망

자료: Bloomberg, 한국투자증권

0

2

4

6

8

10

800

900

1,000

1,100

1,200

1Q07 1Q08 1Q09 1Q10 1Q11 1Q12 1Q13 1Q14 1Q15

아파트 당 유효 임대료 (좌) 공실률 (우)(USD) (%)

90

100

110

120

Jan-15 Feb-15 Mar-15 Apr-15 May-15

Bloomberg North American Apartment REITs

Bloomberg North American REITs

S&P 500

(2015/01/01=100)

43

분산투자 대상으로서의 REITs 매력 유효

주요 자산군 간 상관계수: REITs를 포함한 자산군 내에서의 분산투자 효과가 REITs 제외 주식 내에서의 분산투자 효과보다 큼

주: 2015년 4월 말까지의 월간 수치 이용, DCC-GARCH 모델로 계산미국 상장 REITs(FTSE NAREIT All U.S. Equity REIT), 미국 상장 모기지 REITs(FTSE NAREIT Mortgage REIT), 미국 外 상장 부동산 회사(FTSE EPRA/NAREIT Developed x-US), 미국 REIT 우선주(BofA/MLPreferred Stock REITs), 미국 대형주(S&P500) , 미국 밸류 소형주(Russell 2000 Value), 미국 外 주식(MSCI AC World ex-US), 미국 채권(BC US Aggregate), 미국 外 채권(BC Global Aggregate x-USD)

자료: NAREIT analysis using Matlab with Kevin Sheppard’s DCC-GARCH routine

• 미국 상장 REITs의 상관계수 및 베타 값 최근 12년래 최저 수준

- 올해 4월 말 기준 미국 상장 REITs와 전체 증시의 월간 총수익(total return) 상관계수는 0.405로 2003년 3월 이후 최저 수준

- 다우존스 지수에 대한 미국 상장 REITs의 베타 값은 0.48로 2003년 11월 집계 이후 최저 수준

• 분산투자 대상으로서의 REITs 매력 여전히 유효

- 예를 들어, 미국 상장 REITs-밸류 소형주 간 상관계수 0.57 < 미국 대형주-밸류 소형주 간 상관계수 0.79

- 미국 상장 REITs-미국 外 주식 간 상관계수 0.40 < 미국 대형주-미국 外 주식 간 상관계수 0.75

- 즉, REITs를 포함한 자산군(REITs/REITs 外 주식/채권) 내에서의 분산투자 효과가 REITs 제외 주식 내에서의 분산투자 효과보다 우월

미국 상장REITs

미국 상장모기지 REITs

미국 外 상장부동산 회사

미국 REIT 우선주 미국 대형주

미국 밸류소형주 미국 外 주식 미국 채권 미국 外 채권 변동성 (%)

미국 상장 REITs 1 0.59 0.66 0.41 0.42 0.57 0.40 0.31 0.25 15.2

미국 상장 모기지 REITs - 1 0.46 0.40 0.49 0.54 0.28 0.39 0.21 14.1

미국 外 상장 부동산 회사 - - 1 0.32 0.55 0.59 0.76 0.23 0.56 16.3

미국 REIT 우선주 - - - 1 0.10 0.19 0.12 0.66 0.13 6.2

미국 대형주 - - - - 1 0.79 0.75 0.05 0.17 12.5

미국 밸류 소형주 - - - - - 1 0.58 0.16 0.12 16.4

미국 外 주식 - - - - - - 1 0.06 0.50 13.8

미국 채권 - - - - - - - 1 0.38 3.9

미국 外 채권 - - - - - - - - 1 7.4

3 Key Chart & Table

1. Performance

2. 매크로

3. 이익과 밸류에이션

4. 유동성

45

Asset returns (USD base)

주: 2015.5.22 종가 기준자료: Bloomberg, 한국투자증권

(단위: %)

자산별 수익률 표 (USD 기준)

Benchmark 1M 3M YTD 1Y 3Y주식전체 MSCI ACWI 0.7 2.4 5.8 5.8 45.4 선진국 MSCI World Index 0.9 2.0 5.5 6.6 50.3 신흥국 MSCI Emerging Markets Index -1.0 5.4 8.5 -0.3 12.9 미국 S&P 500 Index 0.9 0.7 3.3 12.3 61.5 한국 KOSPI -1.0 10.9 12.4 -0.2 25.2 채권전체 JPM Global Aggregate Bond Index -0.9 -1.4 -2.3 -4.5 -0.4 선진국 국채 Bloomberg Global Developed Sovereign Bond Index -1.0 -1.8 -2.9 -6.5 -6.2 이머징 국채 Bloomberg EM Sovereign Bond Index -0.5 1.7 2.6 4.7 18.3 글로벌 IG Bloomberg Global IG Corporate Bond Index -0.8 -1.6 -2.4 -4.2 5.5 글로벌 HY Bloomberg Global HY Corporate Bond Index 1.0 1.8 2.8 -1.6 23.1 한국 국채 KIS Government Bonds Total Index -2.5 2.2 2.0 1.3 24.8 한국 회사채 KIS Corporate Bonds Total Index -1.5 2.7 1.9 -0.8 22.1 원자재전체 CRB Commodity Index 2.2 0.4 -1.9 -26.7 -21.3 에너지 Generic 1st Crude Oil, WTI (NYM) 6.3 18.6 12.1 -42.4 -34.8 귀금속 Generic 1st Gold (CMX) 1.4 0.0 1.7 -7.0 -23.6 금속 Generic 1st Copper (LME) 6.3 9.2 0.3 -10.1 -18.8 통화EUR EURUSD Spot Exchange Rate 2.7 -3.2 -9.0 -19.4 -13.2 AUD AUDUSD Spot Exchange Rate 0.9 -0.2 -4.4 -15.2 -20.3 JPY JPYUSD Spot Exchange Rate -1.4 -2.1 -1.5 -16.3 -34.2 KRW KRWUSD Spot Exchange Rate -1.2 1.3 -0.3 -6.6 6.3

46

Asset returns (KRW base)

주: 2015.5.22 종가 기준자료: Bloomberg, 한국투자증권

(단위: %)

자산별 수익률 표 (KRW 기준)

Benchmark 1M 3M YTD 1Y 3Y주식전체 MSCI ACWI 1.8 0.7 5.7 12.8 36.3 선진국 MSCI World Index 2.0 0.4 5.4 13.7 40.9 신흥국 MSCI Emerging Markets Index 0.1 3.7 8.4 6.3 5.8 미국 S&P 500 Index 2.0 -0.9 3.3 19.8 51.3 한국 KOSPI 0.1 9.4 12.0 6.5 17.4 채권전체 JPM Global Aggregate Bond Index 0.2 -2.9 -2.4 1.9 -6.7 선진국 국채 Bloomberg Global Developed Sovereign Bond Index 0.1 -3.4 -3.0 -0.3 -12.1 이머징 국채 Bloomberg EM Sovereign Bond Index 0.6 0.1 2.5 11.6 10.9 글로벌 IG Bloomberg Global IG Corporate Bond Index 0.3 -3.1 -2.5 2.2 -1.1 글로벌 HY Bloomberg Global HY Corporate Bond Index 2.1 0.1 2.7 4.9 15.4 한국 국채 KIS Government Bonds Total Index -1.5 0.2 1.6 7.9 17.0 한국 회사채 KIS Corporate Bonds Total Index -0.6 0.7 1.5 5.6 14.4 원자재전체 CRB Commodity Index 3.3 -1.2 -1.9 -21.8 -26.2 에너지 Generic 1st Crude Oil, WTI (NYM) 7.5 16.7 12.1 -38.6 -38.9 귀금속 Generic 1st Gold (CMX) 2.5 -1.6 1.7 -0.8 -28.4 금속 Generic 1st Copper (LME) 7.5 7.5 0.3 -4.1 -23.8 통화USD USDKRW Spot Exchange Rate 1.0 -2.0 -0.4 6.4 -6.3 EUR EURKRW Spot Exchange Rate 4.8 -3.9 -8.2 -13.2 -18.4 AUD AUDKRW Spot Exchange Rate 2.1 -1.4 -4.0 -9.2 -25.0 JPY JPYKRW Spot Exchange Rate -0.4 -4.0 -1.8 -10.9 -38.4

47

선진국 주식: 미국/ 유럽/ 일본 신흥국 주식: 한국/ 중국/ 아시아 제외 신흥국

글로벌 주식/ 글로벌 채권/ 원자재/ REITs 주식: 선진국 주식/ 신흥국 주식

주: 글로벌 주식 MSCI ACWI, 글로벌 채권 JPM Global Aggregate Index, 원자재 CRB Commodity Index, REITs S&P Global REIT Index

자료: Bloomberg, 한국투자증권

자산별 수익률 차트 - 주식

주: 선진국 주식 MSCI World Index, 신흥국 주식 MSCI EM Index자료: Bloomberg, 한국투자증권

주: 미국 S&P500, 유럽 Stoxx50, 일본 Nikkei225 Index. 모두 USD 기준자료: Bloomberg, 한국투자증권

주: 한국 KOSPI, 중국 Shanghai Composite Index, 아시아 제외 신흥국 MSCI EM Ex-Asia Index. 모두 USD 기준

자료: Bloomberg, 한국투자증권

0

50

100

150

200

250

300

05 06 07 08 09 10 11 12 13 14 15

선진국 주식 신흥국 주식(2005/1/1=100)

0

50

100

150

200

05 06 07 08 09 10 11 12 13 14 15

미국 주식 유럽 주식 일본 주식(2005/1/1=100)

0

100

200

300

400

500

600

05 06 07 08 09 10 11 12 13 14 15

한국 주식

중국 주식

아시아 제외 신흥국 주식

(2005/1/1=100)

50

70

90

110

130

150

170

190

10 11 12 13 14 15

글로벌 주식 글로벌 채권

원자재 REITs

(2010/1/1=100)

48

한국 채권: 국채/ 회사채 원자재: 원유/ 금/ 구리

국채: 선진국/ 신흥국(USD)/ 신흥국(자국 통화) 채권 등급: 투자등급/ 하이일드

주: 선진국 국채 Bloomberg Global Developed Sovereign Bond Index,신흥국 국채(USD)Bloomberg USD Emerging Market Sovereign Bond Index,신흥국 국채(자국 통화) Bloomberg Emerging Market Local Sovereign Index

자료: Bloomberg, 한국투자증권

자산별 수익률 차트 – 채권 및 대체투자

주: 글로벌 투자등급 Bloomberg Global Investment Grade Corporate Bond Index, 글로벌 하이일드 Bloomberg Global High Yield Corporate Bond Index

자료: Bloomberg, 한국투자증권

주: 한국 국채 KIS Government Bonds Total Index, 한국 회사채 KIS Corporate Bonds Total Index

자료: Bloomberg, 한국투자증권

주: 원유 Crude Oil, WTI (NYM), 금 Gold (CMX), 구리 Copper (LME) 선물자료: Bloomberg, 한국투자증권

80

90

100

110

120

130

140

150

160

10 11 12 13 14 15

선진국 국채

신흥국 국채(USD)

신흥국 국채(자국 통화)

(2010/1/1=100)

80

90

100

110

120

130

140

150

160

10 11 12 13 14 15

글로벌 투자등급 글로벌 하이일드(2010/1/1=100)

(5)(4)(3)(2)(1)0123456

80

90

100

110

120

130

140

150

160

170

10 11 12 13 14 15

국채-회사채(우) 한국 국채 한국 회사채

(2008/1/1=100) (지수 스프레드)

0

50

100

150

200

250

300

350

400

450

500

05 06 07 08 09 10 11 12 13 14 15

원유 금 구리(2005/1/1=100)

49

OECD 경기선행지수- 중남미 신흥국 OECD 경기선행지수- 동유럽 신흥국

OECD 경기선행지수- 미국, 일본, 유로존 OECD 경기선행지수- 아시아 신흥국

자료: OECD

매크로- 경기 (1)

자료: OECD

자료: OECD 자료: OECD

94

95

96

97

98

99

100

101

102

103

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

유로존 미국 일본(추세=100)

92

94

96

98

100

102

104

106

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

중국 인도 인도네시아(추세=100)

92

94

96

98

100

102

104

106

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

브라질 칠레 멕시코(추세=100)

88

90

92

94

96

98

100

102

104

106

108

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

터키 폴란드 헝가리(추세=100)

50

소비자신뢰지수- 중남미 신흥국 소비자신뢰지수- 동유럽 신흥국

소비자신뢰지수- 미국, 일본, 유로존 소비자신뢰지수- 아시아 신흥국

자료: Datastream

매크로- 경기 (2)

자료: Datastream

자료: Datastream 자료: Datastream

95

96

97

98

99

100

101

102

103

05 06 07 08 09 10 11 12 13 14 15

유로존 미국 일본(p)

94

95

96

97

98

99

100

101

102

103

05 06 07 08 09 10 11 12 13 14 15

중국 인도네시아 한국(p)

95

96

97

98

99

100

101

102

103

05 06 07 08 09 10 11 12 13 14 15

브라질 멕시코(p)

92

94

96

98

100

102

104

106

05 06 07 08 09 10 11 12 13 14 15

터키 폴란드 헝가리(p)

51

달러/유로 환율 엔/달러 환율

달러화지수 주요국 통화의 미 달러화 대비 절상률(연초 이후)

자료: Datastream

매크로- 통화 (1)

자료: Datastream, 한국투자증권

자료: Datastream 자료: Datastream

60

70

80

90

100

110

120

130

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

(p)

0.8

0.9

1.0

1.1

1.2

1.3

1.4

1.5

1.6

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

(USD/EUR)

70

80

90

100

110

120

130

140

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

(JPY/USD)

-20

-15

-10

-5

0

5

10

15

브라

질

터키

유로

존

폴란

드

헝가

리

인도

네시

아

호주

멕시

코

말레

이시

아

남아

공

싱가

폴

태국

일본

인도

필리

핀

한국

대만

스위

스

러시

아

(%)

52

동유럽 & 아프리카 신흥국 통화 가치 기타 주요국 통화 가치

아시아 신흥국 통화 가치 중남미 신흥국 통화 가치

자료: Datastream, 한국투자증권

매크로- 통화 (2)

자료: Datastream, 한국투자증권

자료: Datastream, 한국투자증권 자료: Datastream, 한국투자증권

60

70

80

90

100

110

120

130

07 08 09 10 11 12 13 14 15

태국

인도네시아

인도

(2007.1.1=100)

60

80

100

120

140

07 08 09 10 11 12 13 14 15

브라질 멕시코

(2007.1.1=100)

20

40

60

80

100

120

140

07 08 09 10 11 12 13 14 15

터키 남아공

헝가리 러시아

(2007.1.1=100)

60

80

100

120

140

160

07 08 09 10 11 12 13 14 15

호주

스위스

영국

(2007.1.1=100)

53

미국채 10년물 수익률 유로존 주요국 국채 수익률

5월 중 글로벌 통화정책 변경 미국 TIPS spread (10YR)

자료: Datastream, 한국투자증권

매크로- 통화정책/금리 (1)

자료: Datastream, 한국투자증권

자료: Datastream 자료: Datastream

2.00

14.00

2.25

5.35

1.75

12.50

2.00

5.10

0

4

8

12

16

루마니아 러시아 호주 중국

Apr May(%)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

06 07 08 09 10 11 12 13 14 15

(%p)

1

2

3

4

5

6

06 07 08 09 10 11 12 13 14 15

(%)

0

1

2

3

4

5

6

7

8

06 07 08 09 10 11 12 13 14 15

독일 10Y 스페인 10Y(%)

54

한국 국채 수익률 한국 기준금리 추이

브라질 10년물 국채 수익률 인도 10년물 국채 수익률

자료: Datastream

매크로- 통화정책/금리 (2)

자료: Datastream

자료: Datastream 자료: Datastream

8

9

10

11

12

13

14

15

16

17

18

06 07 08 09 10 11 12 13 14 15

(%)

4

5

6

7

8

9

10

06 07 08 09 10 11 12 13 14 15

(%)

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

06 07 08 09 10 11 12 13 14 15

10Y

3Y

(%)

0

1

2

3

4

5

6

06 07 08 09 10 11 12 13 14 15

(%)

55

일본 12MF EPS와 주가추이 중국 12MF EPS와 주가추이 한국 12MF EPS와 주가추이

미국 12MF EPS와 주가추이 영국 12MF EPS와 주가추이 독일 12MF EPS와 주가추이

글로벌 주요국 이익전망 추이

자료: Datastream 자료: Datastream 자료: Datastream

자료: Datastream 자료: Datastream 자료: Datastream

0

500

1000

1500

2000

2500

0

30

60

90

120

150

05 06 07 08 09 10 11 12 13 14 15

MSCI USA 12M FWD EPS(좌)

MSCI USA(우)

(달러) (P)

0

500

1000

1500

2000

2500

0

40

80

120

160

200

05 06 07 08 09 10 11 12 13 14 15

MSCI UK 12M FWD EPS(좌)

MSCI UK(우)(파운드) (P)

0

300

600

900

1200

0

20

40

60

80

05 06 07 08 09 10 11 12 13 14 15

MSCI GERMANY 12M FWD EPS(좌)MSCI GERMANY(우)

(유로) (P)

0

300

600

900

1200

1500

0

20

40

60

80

05 06 07 08 09 10 11 12 13 14 15

MSCI JAPAN 12M FWD EPS(좌)MSCI JAPAN(우)

(엔) (P)

0

50

100

150

0

2

4

6

8

05 06 07 08 09 10 11 12 13 14 15

MSCI CHINA 12M FWD EPS(좌)MSCI CHINA(우)

(위안) (P)

0

200

400

600

800

0

20

40

60

80

05 06 07 08 09 10 11 12 13 14 15

MSCI KOREA 12M FWD EPS(좌)

MSCI KOREA(우)

(원) (P)

56

일본 12MF P/E와 주가추이 중국 12MF P/E와 주가추이 한국 12MF P/E와 주가추이

미국 12MF P/E와 주가추이

자료: Datastream

영국 12MF P/E와 주가추이 독일 12MF P/E와 주가추이

글로벌 주요국 밸류에이션 추이

자료: Datastream 자료: Datastream

자료: Datastream 자료: Datastream 자료: Datastream

0

500

1000

1500

2000

2500

0

4

8

12

16

20

05 06 07 08 09 10 11 12 13 14 15

MSCI USA 12M FWD P/E(좌)

MSCI USA(우)

(배) (P)

0

500

1000

1500

2000

2500

0

4

8

12

16

20

05 06 07 08 09 10 11 12 13 14 15

MSCI UK 12M FWD P/E(좌)

MSCI UK(우)

(배) (P)

0

300

600

900

1200

0

4

8

12

16

20

05 06 07 08 09 10 11 12 13 14 15

MSCI GERMANY 12M FWD P/E(좌)

MSCI GERMANY(우)(배)

(P)

0

300

600

900

1200

1500

0

10

20

30

40

05 06 07 08 09 10 11 12 13 14 15

MSCI JAPAN 12M FWD P/E(좌)

MSCI JAPAN(우)

(배) (P)

0

50

100

150

0

5

10

15

20

25

30

05 06 07 08 09 10 11 12 13 14 15

MSCI CHINA 12M FWD P/E(좌)

MSCI CHINA(우)(배) (P)

0

200

400

600

800

0

3

6

9

12

15

05 06 07 08 09 10 11 12 13 14 15

MSCI KOREA 12M FWD P/E(좌)

MSCI KOREA(우)

(배) (P)

57

신흥국 주식 3개월(단기) 자금유입 강도 신흥국 주식 12개월(장기) 자금유입 강도

선진국 주식 3개월(단기) 자금유입 강도 선진국 주식 12개월(장기) 자금유입 강도

주: 자금유입 강도는 기간 중 순유입 합계/펀드 총자산자료: EPFR, Bloomberg, 한국투자증권

글로벌 유동성 (1)

주: 자금유입 강도는 기간 중 순유입 합계/펀드 총자산자료: EPFR, Bloomberg, 한국투자증권

주: 자금유입 강도는 기간 중 순유입 합계/펀드 총자산자료: EPFR, Bloomberg, 한국투자증권

주: 자금유입 강도는 기간 중 순유입 합계/펀드 총자산자료: EPFR, Bloomberg, 한국투자증권

1,000

1,300

1,600

1,900

-2%

-1%

0%

1%

2%

3%

11 12 13 14 15

3개월 자금유입 강도(좌) MSCI World(우) (P)

1,000

1,300

1,600

1,900

-4%

-2%

0%

2%

4%

6%

11 12 13 14 15

12개월 자금유입 강도(좌) MSCI World(우) (P)

800

1,000

1,200

1,400

-6%

-3%

0%

3%

6%

9%

11 12 13 14 15

3개월 자금유입 강도(좌) MSCI EM (우) (P)

800

1,000

1,200

1,400

-20%

-10%

0%

10%

20%

11 12 13 14 15

12개월 자금유입 강도(좌) MSCI EM (우)(P)

58

원자재 3개월(단기) 자금유입 강도 원자재 12개월(장기) 자금유입 강도

글로벌 채권 3개월(단기) 자금유입 강도 글로벌 채권 12개월(장기) 자금유입 강도

주: 자금유입 강도는 기간 중 순유입 합계/펀드 총자산자료: EPFR, Bloomberg, 한국투자증권

글로벌 유동성 (2)

주: 자금유입 강도는 기간 중 순유입 합계/펀드 총자산자료: EPFR, Bloomberg, 한국투자증권

주: 원자재는 PowerShares DB Commodity ETF를 proxy로 삼음자료: Bloomberg, 한국투자증권

주: 원자재는 PowerShares DB Commodity ETF를 proxy로 삼음자료: Bloomberg, 한국투자증권

330

345

360

375

390

-4%

-2%

0%

2%

4%

11 12 13 14 15

3개월 자금유입 강도(좌) BNDGLB Index(우)(P)

330

345

360

375

390

-4%

0%

4%

8%

12%

16%

11 12 13 14 15

12개월 자금유입 강도(좌) BNDGLB Index(우)(P)

300

400

500

600

700

-30%

-20%

-10%

0%

10%

20%

11 12 13 14 15

3개월 자금유입 강도(좌) DB Commodity Index(우)(P)

300

400

500

600

700

-30%

-20%

-10%

0%

10%

20%

11 12 13 14 15

12개월 자금유입 강도(좌) DB Commodity Index(우)(P)

59

자산별 자금유입 규모 (금액 기준) 자산별 자금유입 강도 (금액/총자산 기준)

REIT(US) 3개월(단기) 자금유입 강도 REIT(US) 12개월(장기) 자금유입 강도

글로벌 유동성 (3)

자료: EPFR, Bloomberg, 한국투자증권 자료: EPFR, Bloomberg, 한국투자증권

주: REIT는 vanguard REIT ETF를 proxy로 삼음자료: Bloomberg, 한국투자증권

주: REIT는 vanguard REIT ETF를 proxy로 삼음자료: Bloomberg, 한국투자증권

600

900

1,200

1,500

-8%

-4%

0%

4%

8%

12%

11 12 13 14 15

3개월 자금유입 강도(좌) MSCI US REIT Index(우)

(P)

600

900

1,200

1,500

0%

10%

20%

30%

40%

11 12 13 14 15

12개월 자금유입 강도(좌) MSCI US REIT Index(우)(P)

(50)

0

50

100

150

200

250

글로벌 채권 선진국 주식 원자재 REIT 신흥국 주식

2014 2015 YTD(십억 달러)

-30%

-20%

-10%

0%

10%

20%

글로벌 채권 선진국 주식 신흥국 주식 REIT 원자재

2014 2015 YTD

60

Research Center Analysts

• 이준재 센터장

• 통신서비스양종인 전문위원

3276-6153,[email protected]

• 반도체/디스플레이유종우 연구위원

• 전기전자/통신장비이승혁 연구위원

• 휴대폰/디스플레이 부품박기흥 수석연구원

• 자산전략노근환 전문위원

• 투자전략박소연 연구위원

• 기업분석 부서장서성문 전문위원

• 음식료/담배이경주 연구위원

• 섬유,의복/화장품/생활용품나은채 수석연구원

• 건설,건자재/조선이경자 수석연구원

• 자동차/타이어김진우 수석연구원

• 철강/비철금속/전선최문선 수석연구원

• 기계조철희 수석연구원

• 글로벌전략박중제 수석연구원

• 계량분석안혁 수석연구원

• 미디어/광고정희석 수석연구원

• 보험윤태호 수석연구원

• 운송/에너지/도시가스윤희도 연구위원

• 호텔/레저최민하 수석연구원

• 은행/증권이철호 연구위원

• 유통/홈쇼핑여영상 연구위원

• Small cap이민영 수석연구원

• Small cap황인혁 수석연구원

• 제약/바이오이상은 수석연구원

• 화학/정유이도연 수석연구원

• 크레딧김기명 연구위원

• 채권이정범 수석연구원

• 투자정보추희엽 연구위원

3276-6266,[email protected]

• 이머징마켓윤항진 연구위원

• 파생/ETF강송철 수석연구원

• 해외채권진은정 수석연구원

• Small cap정훈석 연구위원

• 시황김대준 수석연구원

■ 본자료는고객의증권투자를돕기위하여작성된당사의저작물로서모든저작권은당사에게있으며, 당사의동의없이어떤형태로든복제, 배포, 전송, 변형할수없습니다.

■ 본자료는당사리서치센터에서수집한자료및정보를기초로작성된것이나당사가그자료및정보의정확성이나완전성을보장할수는없으므로당사는본자료로써고객의투자결과에대한어떠한보장도행하는것이아닙니다.

최종적투자결정은고객의판단에기초한것이며본자료는투자결과와관련한법적분쟁에서증거로사용될수없습니다.

■ 본자료에제시된종목들은리서치센터에서수집한자료및정보또는계량화된모델을기초로작성된것이나, 당사의공식적인의견과는다를수있습니다.

■ 이자료에게재된내용들은작성자의의견을정확하게반영하고있으며, 외부의부당한압력이나간섭없이작성되었음을확인합니다.