Embed Size (px)

Citation preview

참여연구진

연구책임자 : 부연구위원 최봉석

연구참여자 : 선임연구위원 정우진

ITAM 경영학과 조교수 김선태

한국수출입은행

해외경제연구소 책임연구원 성동원

요약 i

<요 약>

1. 연구필요성 및 목적

최근 우리나라의 해외자원개발 투자 규모는 공사 기업 중심으로 지

속해서 확대됐으나, 우리 기업들은 투자 역량 미흡, 정부의 지원 부족

으로 주로 소규모 사업에 단순 지분 투자 형태로 참여했다. 우리 기업

은 공사 대형화 추진 초기 공사 역량부족으로 다수 탐사광구를 개발,

운영하는 것에 한계가 있어 M&A, 생산광구 위주로 투자 확대하였으

나 국제 경쟁기업과 비교하면 여전히 규모가 영세하고, 기술 수준 및

전문 인력이 부족하고 부채비율 상승으로 재무건전성도 악화하였다.

이러한 재무구조의 지속적 악화는 자산 협상력 축소, 유가변동에 대한

취약성으로 공사들의 성장 잠재력을 축소하는 결과를 가져올 수 있다.

더욱이 최근 자원의 가치가 높아지면서 자원 보유국들의 통제가 점

점 강화되는 추세이고 세계 경기 변동의 불확실해서 자원가격도 더욱

큰 폭으로 변동하고 있다. 중국을 비롯한 신흥 개발도상국들은 경제성

장에 따라 급격히 증가하고 있는 자금수요에 대응하기 위해 본격적으

로 해외자원개발 사업에 자원외교, 국영기업육성을 통해 공격적으로

뛰어들고 있어서 자원 확보경쟁은 더욱 심화하고 있다. 급변하는 해외

자원개발 정세 속에서 지분 인수와 같은 소극적인 투자로는 자원을

확보하는 데 한계가 있다. 특히, 30~100억불 수준의 대규모 자금이 소

요되는 프로젝트는 기존 기업금융 방식으로 자금을 조달하기가 쉽지

않다. 따라서 우리나라 해외자원개발 금융지원 전략도 장기적인 안목

ii

에서 다양한 자금조달 방안을 강구할 필요가 있다.

본 연구의 목적은 최근 급변하는 해외자원개발 정세 속에 고위험․

장기간․대규모 자원개발 사업 추진하기 위해서 프로젝트 파이낸스

금융재원 조달방식의 활성화 방안을 모색하는 데 있다.

2. 내용 요약

프로젝트 파이낸스는 사업주와 법적으로 독립된 프로젝트로부터 발

생하는 미래의 현금흐름을 상황 재원으로 삼고 프로젝트의 자산과 다

양한 이해당사자와의 계약을 담보로 하여 사업주는 프로젝트 사업성

과 예상 현금흐름의 범위 내로 한정(non-recourse) 또는 확약한 범위

내에서만 제한적으로 책임만 부담(limited recourse)하면서 해당 프로

젝트의 시공 및 운영에 드는 자금을 조달하는 방식이다. 전통적인 기

업금융방식에서는 기업의 신용등급을 바탕으로 금융기관이 기업 여신

한도를 결정하고, 정해진 법규에 따라 기업재무제표와 고지의무사항

을 투자자, 채권자 등 이해당사자들에게 공시하며, 이를 바탕으로 신

용평가기관 및 금융기관이 신용등급, 여신한도를 재조정하는 장치를

갖추고 있다. 이러한 장치가 존재하지 않는 프로젝트 파이낸스 방식에

서는 프로젝트 파이낸스의 투자규모를 충분히 갖추기 위해서 프로젝

트 위험은 프로젝트에 참여하는 이해당사자 간에 비재무적 계약을 체

결하여 합리적으로 배분한다. 따라서 프로젝트 파이낸스 방식은 해당

사업의 미래 수익을 담보로 대규모 금융 조달이 가능하므로, 유동적

자본 구성으로 사업주의 부채비율 증가를 최소화하면서 재원조달이

가능하다는 장점이 있다. 이미 세계 주요 메이저 기업이나 공기업들은

요약 iii

이미 주도적으로 프로젝트 파이낸스 방식을 통해 사업 금융재원을 조

달을 추진하고 있다. 사업주로서의 경험이 하나하나 축적될수록 프로

젝트 파이낸스 시장에서 그들의 협상력이 향상돼서 대형 프로젝트를

추진하는 데 세계적인 경쟁력을 높이고 있다.

본 연구는 최근 급변하는 해외자원개발 정세 속에 고위험․장기

간․대규모 자원개발 사업 추진하기 위해서 프로젝트 파이낸스 금융

재원 조달방식의 활성화 방안을 모색하였다.

제2장과 제3장에서는 프로젝트 파이낸스의 이론적 개념 및 원리를

전통적인 기업금융방식과 비교하고, 우리나라 해외자원개발 현황 및

자원개발 사업 단계별 자금조달 방식을 분석하였다. 그 현황 분석을

토대로 프로젝트 파이낸스 활성화 필요성을 강구하고 프로젝트 파이

낸스를 이용한 국내 기업의 해외자원개발 사례를 분석하였다.

제4장에서는 세계 프로젝트 파이낸스 자료를 이용한 실증 분석을

통해 국내 사례를 프로젝트 기업 최적자본구성 측면에서 검증하였다.

해외자원개발 프로젝트 파이낸스 자료를 이용한 실증분석 결과, 국내

기업이 최종구매자로 프로젝트에 참여할 때 이자비용 감소 및 레버리

지 비율 설정 협상력이 증대되는 것으로 나타났다. 국내 EPC 업체의

프로젝트 참여는 공적수출신용기관을 지원과 연계되어 이자비용이 감

소하는 효과가 있으나 EPC업체가 사업주가 아닌 이상 레버리지 비율

설정 협상력은 미미한 것으로 나타났다. 일반적 기대와 달리 사업주로

서 운영계약 참여 여부는 이자비용에 대한 협상력이 크지 않는 것으

로 나타났다. 대부분 국내 기업 해외자원개발 프로젝트 파이낸스 사례

에서 살펴볼 수 있듯이, 우리가 아직 주 사업주로서 운영계약에 참여

하지 않더라도, 한국가스공사 같은 공사들이 생산물구매자로 참여하

iv

면서 공적수출신용기관을 통한 국내 EPC업체들이 참여하는 것이 프

로젝트 계약에서 우리 기업의 협상력을 최적으로 증대시키는 것으로

나타났다.

제5장에서는 상기 실증분석으로 파악되지 않는 부분에 대해서는 실

무진의 의견을 최대한 반영하여 단기적 현안을 파악하였다. 본 연구에

서는 상기 실증분석으로 파악되지 않는 부분에 대해서 실무진의 의견

을 최대한 반영하여 단기적 현안을 파악하였다. 첫째 현재 국내 기업

이 프로젝트 파이낸스 방식으로 필요자금을 조달할 때, 국내 기업 경

영진의 프로젝트 파이낸스를 통한 자금조달 방식 및 사업성에 대한

이해 부족으로 경영진과 실무진 사이의 공감대가 충분히 형성되지 않

고 있다. 이를 해결하기 위해서는 실무진과 경영진을 위한 프로젝트

파이낸스 교육프로그램 확대가 절실하다. 둘째, 전문가 집단과 금융기

관이 공동참여하여 사업주의 신용도보다 프로젝트 사업성만으로 보증

을 제공하는 공적 평가전문기관 설립이 필요하다. 공적 평가 전문기관

의 보증하에 국내 금융기관이 사업주의 신용보다 프로젝트 사업성만

으로 재원조달을 해주는 여건 조성이 시급하다. 셋째, 각 공적수출신

용기관별 공적자금 지원 제약 및 자금 확충이 필요하며 연기금 등 시

중의 풍부한 민간 자금 유입을 위한 환경 개선 노력이 필요하다.

3. 연구결과 및 정책제언

본 연구의 분석결과를 축약적으로 요약하면, 실증 분석에서는 주사

업주의 운영계약 참여가 프로젝트 파이낸스의 자본구성 추진에 절대

적으로 중요할 것이라는 기대와는 달리, 우리가 아직 주 사업주로서

요약 v

운영계약에 참여하지 않더라도, 한국가스공사 같은 공사들이 생산물

구매자로 참여하면서 공적수출신용기관을 통한 국내 EPC업체들이 참

여하는 것이 프로젝트 계약에서 우리 기업의 협상력을 최적으로 증대

시키는 것으로 나타났다. 그러나 신용위험이 큰 국가에서는 최종 생산

물 구매자(offtaker)인 국내 자원개발 공기업이 참여할 때 프로젝트 협

상력마저 떨어지는 것으로 나타났다. 최근 수르길 가스전 사례는 국내

기업이 사업 위험이 높은 신흥 자원국가에서 사업을 진행할 때 정부

간 외교적 협력과 공적 수출신용기관의 국제 상업금융 네트워크가 국

별 사업위험을 완화하는 데 매우 중요하다는 것을 시사한다.

앞서 밝힌 바와 같이, 국내 기업이 프로젝트 파이낸스 방식으로 필

요자금을 조달할 때 경영진과 실무진 간 사업성, 추진 절차에 대한 이

해 간극이 발생한다. 이 현안에 대한 단기적 정책 개선방안에 관해서

는 다음과 같다.

첫째, 민간기업 상대의 실무진을 상대로 다양한 프로젝트 파이낸스

이론 교육을 시행하는 동시에 실무 계약 관련 모의 회의를 통한 현장

감 교육 증대시킬 필요가 있다. 한편, 경영진을 상대로는 정부주관 회

의 등을 통해서 기업 경영진에게 자원개발 사업에서 프로젝트 파이낸

스 방식으로 자금 조달할 때 실무 현황을 잘 전달하여 실무진과 경영

진 간 원활한 의사소통 도모해야 한다.

둘째, 전문가 집단과 금융기관이 공동 참여하여 사업주의 신용도보

다 프로젝트 사업성만으로 보증을 제공하는 공적 평가전문기관 설립

이 필요하다. 공적 평가 전문기관의 보증하에 국내 금융기관이 사업주

의 신용보다 프로젝트 사업성만으로 재원조달을 해주는 여건 조성 마

련이 시급하다.

vi

셋째, 선진국처럼 상업금융이 미약한 국내 금융여건상 정책금융기

관의 역할 강화 및 정책금융기관이 주도적으로 중장기 대형 자원개발

프로젝트를 지원하여 민간의 거액자금 유입을 촉진할 필요가 있다. 구

체적으로 한국수출입은행, 한국무역보험공사를 포함한 공적수출신용

기관 재원확충을 통한 정책금융이 주도적으로 나설 필요가 있다. 이를

위해 한국 수출입은행의 여신공여 한도 등 대규모 프로젝트 지원 시

제약을 프로젝트 파이낸스 방식 취지에 맞도록 변경할 필요가 있다.

한편, 한국무역보험공사에 관해서는 무역 보험 기금 확충을 통해 배금

기수를 완화하고, 인력 보강이 필요하다. 대규모 프로젝트에 관해서는

수출입은행․무역보험공사․정책금융공사․산업은행 공적금융기관

간 원활한 역할 분담 및 협력 체제의 효율적 운영도 절실하다.

넷째, 연기금 등 재무적 투자자가 자원개발 프로젝트 사업에 대한

간접투자를 확대할 필요가 있다. 펀드운용사들은 펀드구조설계와 운

용과정에서 투자 안정성을 높이기 위한 노력을 장기적으로 기울일 필

요가 있다. 운용사는 재무적 투자가는 자원개발 위험부담을 단계적으

로 늘려나가고 전략적 투자가는 재무적 투자가의 요구 사항이 최대한

반영하도록 하는 조율작업을 해야 한다. 이를테면, 전략적 투자가가

항상 강조하는 원금보장 부분은 한국무역보험공사의 해외자원미국의

해외민간투자진흥공사 OPIC(Overseas Private Investment Corporation)

처럼 공적 기관이 펀드 운영의 상업적 결정에 직접 참여하지 않으나

펀드개설 단계에서 펀드운영자 선별에 참여하고 펀드 경영에 금융자

문을 담당하여 신용공여를 촉진하는 시스템을 중장기 로드맵을 갖고

추진할 필요가 있다.

다섯째, 국내 기업이 고위험 국가의 프로젝트에 참여할 때는 정부

요약 vii

간 외교적 협력 및 공적금융기관의 글로벌 네트워크가 중요하다. 정부

는 사업소재국 정부와 외교적 협력을 통해 국별 위험을 사전적으로

해소하는 한편, 공적수출신용기관과 외국계 금융기관, 다자개발은행의

업무협력 또는 협조 융자 약정 체결을 통해 금융조건이 양호하고 가

용성이 풍부한 외국계 금융기관과의 협조 융자를 확대할 필요가 있다.

마지막으로 해외자원개발 사업에 민간 금융의 자발적 참여를 높이

고 자원개발 기업의 역량 확대라는 장기적 계획하에 관련 부처 및 기

관은 지속적 협의로 단기적 정책이 유기적으로 마련되어야 한다.

국내 자원개발 기업은 아직 역량이 미흡하나, 사업주로서의 경험

이 하나하나 축적될수록 프로젝트 파이낸스 시장에서 그들의 협상력

이 향상되고 대형 프로젝트를 추진하는데 세계적인 경쟁력을 축적되

리라 본다.

Abstract i

ABSTRACT

1. Research Purpose

Although Korea’s investment in overseas E&P projects has

increased, we mostly have focused on public corporations through

minor equity participation in merger and acquisition (M&A) at the

production stage. That is because the government support in energy

resource development has not been strong enough and the investors

have been inexperienced in overseas large-scale and high-risk

projects. The government has supported the public enterprises via the

traditional corporate financing, which exacerbates the company’s

financial structure and credit rating.

The market of natural resource development is becoming more

competitive than ever as energy demand and supply fluctuates wildly

in price. In other words, when uncertainty in the market of natural

resources becomes severe, we are witnessing related difficulties more

obviously. Though Korean E&P companies have attempted to raise

available funds to start E&P projects in new emerging resource-

abundant areas including African countries, it is challenging due to

the high political risk or non-commercial setting that investors

frequently confront in the areas.

In regards to the above issues, project finance has advantages

ii

including off-balance sheet financing and non-recourse structure.

Thus, major E&P companies raised funds for large-size and high-risk

E&P project via project finance. This study focuses on attempting to

use project financing technique in overseas large-scale and high-risk

E&P projects.

2. Summary

Project finance is a long term financing for infrastructure and

industrial projects based upon the projected cash flows of the project

rather than the balance sheets of the project sponsors. Usually, a

project financing structure involves a number of equity investors,

known as sponsors, as well as a syndicate of banks or other lending

institutions that provide loans for the operation. The loans are the

most commonly non-recourse loans, which are secured by the project

assets and paid entirely from project cash flow, rather than from the

general assets or creditworthiness of the project sponsors.

Because the project finance is not based on the sponsor’s asset or

collateral, it is very complicate to raise fund from financial intermediaries

and private investors. It is based on the creation of a project company

(also known as a special purpose vehicle (SPV) for the design,

construction, and management of a single project. To mitigate risk across

project parties, financial transactions are supported by the existence

of a network of non-financial contracts.

Abstract iii

This paper consists of several chapters. Chapter 2 and 3 introduce

basic concepts and the principles of project financing technique and

analyze its pros and cons with comparing to other techniques in

E&P projects.

Chapter 4 provides our empirical study on the determinants on

loan pricing and the capital structure of E&P project finance

transaction. By using more than 1500 project finance deals (1999 to 2012),

we estimate the influence of non-financial contracts, microeconomic loan

variables, transaction location, and sector on both deb-to-leverage

ratio and the loan spread. We find main results: 1) The relation

between O&M contracts (sponsor involvement) and the loan spread

are not statistically significant; 2) The coefficient of the EPC

contract is positive on the loan spread when the EPC contract is not

in place; 3) The coefficient of the off-take contract is negative on

the debt-equity ratio and positive on the loan spread when the

off-take contract is not in place. To sum up, contrary to our initial

expectation that operating-sponsor has strong influence on the loan

pricing, it’s not true in the statistical sense. Rather, the EPC contract

related to Export Credt Agencies (KEXIM and KSURE) has impact

on the loan pricing. Besides, we find that participation of KOGAS or

KORES as an offtake-sponsor is strongly effective in raising external

funds.

Chapter 5 discusses the reality in both E&P project decisions and

our actual financial environment. We find these main reasons why

iv

the companies are not willing to use project financing technique in

E&P projects: 1) the management group and the executive group

cannot narrow their difference in opinion because of lacks of

expertise; 2) the government and Export Credit Agencies have not

strong support to the project because of lacks of funds and

cooperation between public institutions; 3) private financial investors

cannot raise funds to high-risk and large-scale projects in weak

financial environment.

3. Research Results and Policy Suggestions

First, we study capital structure and cost of debt financing between

sponsors and lenders. Contrary to our initial expectation that

operating-sponsor has strong influence on the loan pricing, it’s not

true in the statistical sense. Rather the EPC contract related to

Export Credt Agencies (KEXIM and KSURE) has impacts on the

loan pricing. Besides we find that participation of KOGAS or

KORES by an offtake-sponsor is strongly effective in raising external

funds. Second, we reflect the reality in E&P project environments

and make policy suggestions to activate project finance more

practically. 1) Training experts in both the management group and

the executive group of private enterprises. 2)Fostering resource

development service and supporting technology assessment costs.

Enhancement of the role of Export Credit Agencies (ECA) by raising

Abstract v

funds and training of professional staffs. 3) Supplementation of

current financial support schemes and the introduction of new

financial instruments including private equity funds and mutual

funds. 4) Extension international cooperation between governments

and international financial institutions.

차례 i

제목 차례

제1장 서론 ····························································································· 1

제2장 프로젝트 파이낸스의 기본 개념 및 원리 ·························· 5

1. 프로젝트 파이낸스 기본 개념 ······················································· 5

2. 프로젝트 파이낸스의 이해당사자 ················································· 7

가. 프로젝트 추진 당사자 ······························································ 7

나. 대주단 ························································································ 8

다. 프로젝트 건설 당사자 ···························································· 10

라. 프로젝트 운영 당사자 ···························································· 10

마. 프로젝트관련 기타 전문가 ····················································· 12

3. 프로젝트 파이낸스 주요 특징 ···················································· 13

가. 소구권 제한(limited recourse) ··············································· 13

나. 부외 금융효과(off-balance sheet financing) ······················· 14

다. 상대적으로 높은 자금조달 비용과 복잡한 금융절차 ·········· 14

4. 프로젝트 파이낸스 통제장치 ······················································ 15

5. 프로젝트 파이낸스 구조 설계 및 금융조달 방식 ····················· 16

6. 프로젝트 파이낸스 주요 위험 완화 방안 ·································· 20

제3장 우리나라 해외 자원개발 현황 및 프로젝트

파이낸스 활용 ········································································ 23

1. 우리나라 해외 자원개발 현황 ···················································· 23

ii

2. 해외자원개발 사업 단계별 금융조달 방식 ································ 26

가. 해외자원개발 사업단계 및 단계별 주요 위험 요소 ············ 27

나. 사업단계별 자금조달방식 ······················································· 30

3. 해외자원개발 프로젝트 파이낸스 활성화의 필요성 ················· 33

4. 우리나라 자원개발 프로젝트 파이낸스 사례 분석 ··················· 35

가. 예맨 마리브 LNG 사업 ························································· 35

나. SK 이노베이션의 페루 LNG 개발 사업 ······························ 37

다. 마다가스카르 암바토비 니켈광산 개발 사업 ······················· 39

라. 우즈베키스탄 수르길 가스전 개발 사업 ······························ 41

마. 요약 ·························································································· 45

제4장 프로젝트 파이낸스 구조 이론적 접근 ······························ 47

1. 개요 ······························································································· 47

2. 실증 모형 분석 ··········································································· 50

가. 모형 설정 ················································································ 50

나. 자료 수집 ················································································ 54

다. 추정 결과 ················································································ 60

3. 실증 분석 결과 요약 및 시사점 ················································· 72

제5장 해외자원개발 프로젝트 파이낸스 활성화 현안 점검 및

정책 제언 ················································································ 75

1. 우리나라 자원개발 프로젝트 파이낸스 활성화 현안 점검 ······ 76

가. 국내 자원개발 기업들의 사업주로서 역량 부족 ················· 76

나. 사업주들의 프로젝트 파이낸스 사업에 대한 이해 부족 ···· 78

차례 iii

다. 국내 사업성 평가 역량 부족 ················································· 79

라. 공적 자금지원 부족 ································································ 80

2. 우리나라 자원개발 프로젝트 파이낸스 활성화 정책 제언 ······ 81

가. 민간 기업 상대로 한 프로젝트 파이낸스 교육 프로그램

활성화 ······················································································ 81

나. 사업성 평가 전문기관 설립 ··················································· 82

나. 공적자금 확충 ········································································· 82

다. 민간금융기관 등의 참여확대를 위한 여건 조성 ················· 88

라. 정부 간 국제협력 및 국제 사업금융 네트워크 확충 ·········· 92

제6장 결론 ························································································ 95

참고문헌 ······························································································· 98

iv

표 차례

<표 2-1> 프로젝트 파이낸스와 기업금융 비교 ································· 6

<표 2-2> 프로젝트 파이낸스에서 산업별 레버리지 비율 ·············· 19

<표 3-1> 예맨 마리브 LNG 프로젝트 개요 ··································· 36

<표 3-2> 페루 LNG 프로젝트 개요 ·················································· 38

<표 3-3 >페루 LNG 프로젝트 자본조달 ··········································· 38

<표 3-4> 마다가스카르 암바토비 니켈광산 개발 프로젝트 개요 ····· 41

<표 3-5> 수르길 가스전 프로젝트 개요 ············································ 43

<표 4-1> 프로젝트 파이낸스 변수 통계량 ········································ 57

<표 4-2> 비재무적 계약 그리고 사업주의 계약참여 더미 사이의

상관관계 ··············································································· 59

<표 4-3> 레버리지 비율의 결정요인들 ············································ 61

<표 4-4> 이자 스프레드의 결정 요인들 1 ······································ 66

<표 4-5> 이자 스프레드의 결정 요인들 2 ······································ 70

<표 5-1> 한국무역보험공사의 해외자원개발 금융지원 현황 ········· 86

차례 v

그림 차례

[그림 2-1] 프로젝트 파이낸스의 기본 구조 ···································· 12

[그림 3-1] 자원개발사업 Project Life Cycle과 주요 자금조달 ······· 28

[그림 3-2] 수르길 가스전 프로젝트 조직도 ······································ 44

[그림 5-1] 한국수출입은행의 자원개발 재원조달 실적 ·················· 84

제1장 서론 1

제1장 서 론

최근 우리나라의 해외자원개발 투자 규모는 급속도로 증가하였다.

지난 2007년에 대비하여 연간 해외자원개발투자는 약 2.77배 증가하

였으며, 석유․가스 자주개발률은 2011년 기준 2.2배(4.2%에서 13.7%

로) 증가하였고 생산량은 3배 가까이 증가하여서 해외자원개발의 역

량이 큰 폭으로 확대되고 있음을 시사한다.

이러한 성과는 정부, 공기업, 민간 기업들이 과감하게 투자한 결과

이며, 특히 공기업 중심으로 투자한 생산광구 인수 및 M&A 등에 기

인한다. 지난 2007년 대비하여 해외자원개발 추진을 위한 정부의 공

기업 출자는 2011년 기준 2.3배(40백억 원에서 92백억 원으로) 증가

하였고 해외자원개발 투자에서 정부출자가 차지하는 비중도 약 1.5배

이상 확대되었다. 현재 석유․가스 공사는 생산광구 인수 및 전략적인

M&A를 통해 북미, 남미, 중앙아시아, 유럽, 아프리카 등 세계 전역으

로 자원생산 거점을 확장하고 있다.

이와 같은 해외자원개발 성과에 대한 부정적인 시각도 적지 않다.

우리 공기업들은 공사 대형화 추진 초기 공사 역량부족으로 다수 탐

사광구를 개발, 운영하는 것에 한계가 있어 M&A, 생산광구 위주로

그리고 소규모 사업에 단순 지분 투자 형태로 사업규모를 확대하였다.

그러나 국제 경쟁기업과 비교하면 여전히 규모가 영세하고, 기술 수준

및 전문 인력이 부족하고 부채비율 상승으로 재무건전성도 악화하였

다. 이러한 재무구조의 지속적 악화는 자산 협상력 축소, 유가변동에

2

대한 취약성으로 공사들의 성장 잠재력을 축소하는 결과를 가져올 수

있다.

한편, 최근 세계 해외 자원개발 여건이 급변하고 있다. 자원의 가치

가 높아지면서 최근 자원 보유국들의 통제가 점점 강화되는 추세이고

세계 경기가 크게 변동하면서 자원가격도 더욱 큰 폭으로 변동하고

있다. 중국을 비롯한 신흥 개발도상국들은 경제성장에 따라 급격히 증

가하고 있는 국내 자원수요에 대응하기 위해 본격적으로 해외자원개

발 사업에 공격적으로 뛰어들고 있어서 자원 확보경쟁은 더욱 심화하

고 있다. 급변하는 국외정세 속에서 지분 인수와 같은 소극적인 투자

로는 자원을 확보하는데 한계가 있다. 특히, 30~100억 불 수준의 대규

모 자금이 소요되는 프로젝트는 기존 기업금융 방식으로 자금을 조달

하기가 쉽지 않다. 따라서 장기적 안목에서 우리나라 해외자원개발 역

량을 키우기 위해서는 다양한 자금조달 방안이 마련할 필요가 있다.

본 연구의 목적은 다양한 자금조달 방안 중에 프로젝트 파이낸스

금융재원 조달방식을 통한 고위험․장기간․대규모 자원개발 사업 추

진 방안을 모색하는 데 있다. 프로젝트 파이낸스는 해당 사업의 미래

수익을 담보로 대규모 금융 조달이 가능하고, 유동적 자본 구성으로

사업주의 부채비율 증가를 최소화하며 재원조달이 가능하다는 장점이

있다. 이미 세계 주요 메이저 기업이나 공기업들은 프로젝트 파이낸스

방식을 통해 사업 금융재원을 조달을 추진했다. 프로젝트 파이낸스 시

장에서 사업주로서의 경험이 하나하나 축적될수록 기업의 협상력이

향상되므로, 이 기업들은 대형 프로젝트를 추진하는 데 있어서 세계적

경쟁력을 높이는 추세이다. 따라서 프로젝트 파이낸스를 통한 우리나

라 해외자원개발사업 금융조달 방안을 모색하는 것은 매우 중요하다.

제1장 서론 3

본 연구에서는 프로젝트 파이낸스의 기본 개념 및 현황을 파악한

후, 우리나라 해외자원개발 사업에서 프로젝트 파이낸스 방식으로 사

업 진출이 어려운 원인을 파악하고 이를 토대로 프로젝트 파이낸스

활성화 정책 제언하는 데 초점을 둔다.

제2장에서는 프로젝트 파이낸스의 이론적 개념 및 원리를 소개하였

다. 제3장에서는 우리나라 해외자원개발 현황 및 자원개발 사업 단계

별 자금조달 방식을 분석한 후 프로젝트 파이낸스 활성화 필요성을

강조하였다. 제4장에서는 세계 프로젝트 파이낸스 자료를 이용한 실

증 분석을 통해 프로젝트 기업 최적자본구성 측면에서 국내 사례를

검증하였다. 제5장에서는 국내 자원개발 프로젝트 파이낸스 활성화가

되지 않는 원인을 파악하고 이를 토대로 정책 제언을 하였다.

제2장 프로젝트 파이낸스의 기본 개념 및 원리 5

제2장 프로젝트 파이낸스의 기본 개념 및 원리

1. 프로젝트 파이낸스 기본 개념

프로젝트 파이낸스(project finance; PF)란 특정 프로젝트로부터 미

래에 발생하는 현금흐름을 담보로 하여 해당 프로젝트를 수행하는 데

필요한 자금을 조달하는 금융 기법을 총칭하는 개념이다.1) 프로젝트

파이낸스 방식에서는 사업주가 프로젝트 사업성을 근거로 자금을 조

달하므로 사업주의 담보나 신용에 근거하여 대출이 이루어지는 전통

적인 기업금융(corporate finance; CF)과 대비된다. 즉 사업주는 법적

으로 독립된 프로젝트로부터 발생하는 미래의 현금흐름을 상황 재원

으로 삼고 프로젝트의 자산과 다양한 이해당사자와의 계약을 담보로 하

여 프로젝트 사업성과 예상 현금흐름의 범위 내로 한정(non-recourse)

또는 확약한 범위 내에서만 제한적으로 책임만 부담(limited recourse)

한다. 따라서 담보권이 프로젝트에서 창출되는 현금흐름과 프로젝트

자산에 대해서만 한정되어 프로젝트의 시공 및 운영에 드는 자금을

조달하므로 기업의 기존 사업과 자산에 별다른 영향을 주지 않는 장

점이 있다. 다만, 사업주는 대출은행에 프로젝트가 계획대로 완공되지

못할 시 대출 원리금을 상환하겠다는 완공보증을 하므로 대출은행은

사업주에게 소구권 행사 가능 권리를 가진다.

1) 박동규 (2009)의 프로젝트 파이낸스 정의 참조

6

구분 프로젝트 파이낸스 기업금융

소구권 행사 비소구 또는 제한소구 완전소구금융

여신의 기초프로젝트에서 발생하는 미래의

현금흐름

기업의 전체 재력

(신용 및 담보의 가치)

담보

프로젝트 자산 전체

이해관계가 있는 제3자 (사업주, 구매자, 건설시공자, 공급업자, 등

직간접 보증)주요계약 상의 권리 양도

Escrow Account(판매대금

입금계좌에 대한 조건부 지금

신탁계정)

기업전체 자산을 기초로

물적담보제공

기업 임직원의 인적담보

관계회사의 연대보증 등

금융구조 구조화금융구조로 복잡대주, 차주, 보증인,

담보제공자로 단순 구성

여신대상과 금약

신규 프로젝트를 기존 회사와

분리, 자금 및 여신금액 산정

신규 사업 수행에 충분한

여신제공

기업 자체를 대상으로 기존

채무를 포함하여 여신금액

산정

신규 사업 소요자금과

관계없이 여신금액 결정

차관단 구성 차관단 구성소요자금 규모에 따라 단독

또는 차관단 구성

채무수용능력 기존 회사의 채무와 분리

기존 부채를 포함한 전체적인

부채 비욜 등 적용, 기존

차입약정서상의 재무비율 및

준수서약 조항에 의한 제한

사업성 평가독립된 제3의 전문기관에 의해

양성

금융기관 내부의 일반적인

신용평가 및 사업성 검토

시행

여신 기관프로젝트 성격 및 Life Cycle에

따라 5~15년 중장기

설비금융의 경우 5~7년

미만의 중기, 운영자금은 1년

미만

차주 회사 단일사업 프로젝트 회사 정관상 다수의 사업

<표 2-1> 프로젝트 파이낸스와 기업금융 비교

자료출처: 반기로 “프로젝트 파이낸스” 한국금융연수원 2011

제2장 프로젝트 파이낸스의 기본 개념 및 원리 7

프로젝트 파이낸스에 적합한 사업으로는 대규모 사업 및 장기간에

걸친 추진되는 사업으로, 전통적인 기업금융 방식으로는 금융재원조

달이 불가능하나 프로젝트 생산물․서비스 수요가 장기간에 걸쳐 안

정적으로 발생하고 기술적․상업적으로 입증된 기술 채택이 가능하며

높은 거래비용 및 장기간에 걸친 사업추진과정을 고려할 때 규모의 경

제를 실현할 수 있는 충분한 투자규모를 갖춘 사업이다. 원유, 천연가

스, 광물 등 상류 부문, 파이프라인 등 중류 부문, 정유설비, 석유화학

설비 등 하류 부문을 포함한 자원개발 산업과 도로, 항만, 터널, 교량

등 인프라 사업, 발전사업, 서비스사업 호텔, 위락시설 등이 해당한다.

2. 프로젝트 파이낸스의 이해당사자

프로젝트 파이낸스의 이해당사자는 프로젝트 추진 당사자, 대주단,

건설 관련 당사자, 운영 관련 당사자, 기타 전문가와 같이 크게 5개

그룹으로 분류된다.

가. 프로젝트 추진 당사자

프로젝트 추진 당사자에는 프로젝트 사업주와 프로젝트 회사가

있다.

프로젝트 사업주는 프로젝트 건설․운영의 실질적인 주체로서 프로

젝트 건설 및 운영 기간에 프로젝트를 지원한다. 프로젝트 회사는 사

업주가 프로젝트 수행을 위해 설립한 특별목적법인회사(SPC)로서 프

로젝트 개발과 운영의 법률적 주체 및 프로젝트 차주가 된다.

프로젝트 사업주는 관련 사업에 대한 경험을 보유하고 업종 및 시

8

장에 대한 이해를 갖추는 것이 중요하다. 자원개발 고위험․대형 프로

젝트는 현지 정부나 사업자, 국제적인 유통업자, 자원의 실수요자, 개

발업자 등이 모두 포함되는 컨소시엄 개발이 이루어지는 경우가 많다.

자원개발의 허가 및 생산, 개발, 유통, 최종 수요자까지 함께 사업자로

참여하는 경우에는 사업에 대한 안정성이 더 높일 수 있다.

나. 대주단

대주단은 프로젝트 회사에 자금 대출 또는 보증을 제공하는 금융기

관으로 금융주선기관, 국제개발 금융기구, 수출신용기관, 국제상업은

행, 리스 회사, 인프라 펀드, 각종 전문자문기관 등이 속한다.

사업주는 사업개발 초기 단계에 프로젝트 실사(Due Diligence)를 주

도적으로 진행하고 금융조건을 협상하는 소수 금융기관을 선정하는데

이러한 금융기관을 금융주선기관(Financial Arranger)이라고 한다. 금

융주선기관은 국제상업은행이 담당하는 것이 일반적이며, 세계은행

산하의 국제금융공사(IFC)와 같은 국제금융기구, 수출신용기관이 담

당하기도 한다. 금융주선기관은 실사 이후 신디케이션 과정에서 주간

사 은행(Lead Manager)의 역할 수행한다.

대출은행에는 국제상업은행, 수출신용기관, 국제개발금융기구 등이

해당한다. 자원개발과 같이 대규모 사업의 대부분 프로젝트 파이낸스

경우 국제상업은행들이 차관단(syndication) 방식으로 자금을 공급한

다. 현지 정부가 특정국가와의 관계가 악화되어 계획사업을 방해하고

나 국유화하지 못하도록 가능한 다수 국가의 유수 은행들로 차관단을

구성한다. 또한, 수출신용기관도 대출은행으로 참여하는데, 이는 선진

제2장 프로젝트 파이낸스의 기본 개념 및 원리 9

국들이 대부분 자국의 플랜트를 촉진하기 위하여 장기 저리의 수출

금융을 제공하고 있으므로, 해당 프로젝트가 수혜 대상이 된다면 수출

금융은 매우 유용한 자금원이 되기 때문이다. 개발도상국의 프로젝트

에서는 세계은행이나 세계은행의 민간부문 사업대출기구인 국제금융

공사(IFC), 아시아개발은행(ADB) 같은 국제개발금융기구(Multilateral

Agency, MLA)가 자금조달에 많이 참여한다. 국제개발금융기구 출자

는 통상 소수 지분(총 출자금의 15% 이하)을 갖고 프로젝트 경영에는

참여하지 않으나, 참여로 인한 전시효과가 있어 상업금융 유인 촉매제

MLA 지원 프로젝트는 사업소재국 정부의 협조적인 태도와 국제기구

로서의 신뢰성 있는 사업성 검토 등으로 정치적 위험이 경감되고 프

로젝트 신인도 높아지는 효과가 있으나 참여 절차가 상대적으로 복잡,

추진과정에서 융통성 부족, 시간과 비용이 많이 소요, 상업베이스 지

원 시 금융비용 또한 저렴하지 않은 단점으로 작용된다. 따라서 경험

이 풍부하고 자금력이 높은 사업주는 국제개발금융기구보다는 수출신

용기관 금융을 통해 공신력 있는 자금을 조달하려는 요구가 높다.

대출은행은 법률, 기술, 매장량, 시장판매, 보험, 환경, 회계 등 여러

분야에 걸쳐 프로젝트 실사를 하는데 이를 위해 사업주와 마찬가지로

해당 분야의 전문자문기관 고용하는데 특히 경험 많은 법률자문기관

의 선정 및 활용이 프로젝트 성공과 직결된다. 대출은행은 법률자문기

관을 통해 프로젝트 구조나 관련 계약서에 대해 문제점과 해결방안,

각 이해당사자 간 프로젝트 위험의 합리적 배분 등을 비롯한 금융구

조 설계, 채권보전장치 마련, 사업주 측의 법률자문기관이 작성한 금

융계약서와 담보계약서의문안 검토 등의 서비스를 받는다.

보험회사는 프로젝트 회사와의 보험계약을 통하여 프로젝트 각 단

10

계에서 발생 가능한 위험을 부보하는 역할을 담당한다. 특히 프로젝트

파이낸스와 관련된 정치적 위험은 수출금융기관, 국제개발 금융기구

에서 제공하는 보증상품을 통해 위험 완화하는 것이 효과적이다.

다. 프로젝트 건설 당사자

프로젝트 건설 당사자에는 EPC(Engineering, Procurement and

Construction) 기업, 건설업자(Contractor)가 있다.

EPC 기업은 이름 그대로 발주자의 주문에 따라 설계, 조달, 시공을

담당하는 기업이다. 간단히 말해서, 제3자의 라이센스에 따라 설계도

면에 그린대로 발전설비, 시추설비, 정유설비, 석유화학, 제련설비 등

실물을 구현하는 기업으로 이해하면 된다. 사업주는 사업완공 위험 완

화 방안을 간소화하기 위해 건설업자(EPC 중 C에 해당)와만 계약을

체결하기도 한다. 건설업자는 프로젝트의 플랜트 또는 생산설비를 건

설하여 완공한다. 건설공사는 애초 계획된 총 필요 자금의 범위 내에

서 완공되어야 하며, 원자재 조달위험에 대해서 사전에 충분한 검토

되어야 한다. 실무에서는 이런 위험을 회피하기 위하여 일괄도급

(turn-key) 계약을 체결하여서 건설업자가 설계와 시공 전부를 책임지

는 형태로 진행한다.

라. 프로젝트 운영 당사자

프로젝트 운영 당사자에는 원재료 공급자, 제품구매자(offtaker), 운

영관리자, 보험회사 등이 있다.

공급업자(supplier)는 프로젝트 회사와 원자재, 연료 등을 장기로 제

제2장 프로젝트 파이낸스의 기본 개념 및 원리 11

공하는 공급계약을 통하여 프로젝트 파이낸스에 참여한다. 장기공급

계약이 체결된 프로젝트는 프로젝트의 원자재 위험이 줄어들기 때문

에 신뢰성 있는 공급업자의 유무는 프로젝트의 성패를 결정하는 중요

한 요인이 된다. 공급업자가 사업주가 되는 예도 있으며, 프로젝트에

드는 자원이나 시설을 보유한 정부가 프로젝트의 신뢰성을 높이기 위

해 공급업자로 참여하기도 한다.

장기구매자(offtaker)는 프로젝트 회사와 프로젝트 생산물을 장기로

구매하는 구매보증계약을 통하여 프로젝트 파이낸스에 참여한다. 구

매보증계약이 체결된 프로젝트는 프로젝트의 산출물 판매 및 가격변

동위험이 줄어들기 때문에 신뢰성 있는 장기 구매자의 존재는 프로젝

트 성패를 결정하는 중요한 요인이 된다. 아울러 장기구매자는 구매보

증계약을 통하여 프로젝트 위험을 상당 부분 부담하여 위험 배분에

기여하기도 한다. 사업주가 장기구매자가 되는 예도 있으며, 발전소,

프로젝트에서는 정부가 프로젝트의 신뢰성을 높이기 위해 장기 구매

자로 참여하고도 한다.

관리운영자(operation and maintenance; O&M)는 프로젝트 회사와

관리운영계약을 체결함으로써 프로젝트 파이낸스에 참여한다. 대주단

은 프로젝트 운영위험을 회피하기 위하여 전문적인 관리운영자와 관

리운영계약을 맺으라고 요구할 수가 있다. 사업주가 관리운영자를 겸

하는 예도 있으며, 사업주가 아닌 전문적인 관리운영회사와 관리운영

계약을 체결하는 예도 있다. 또한, 주사업주가 프로젝트의 신뢰성을

높이기 위해 전문적인 관리운영자를 소량의 지분참여를 통해 사업주

로 끌어들이는 일도 있다.

12

[그림 2-1] 프로젝트 파이낸스의 기본 구조

자료 출처: 한국수출입은행

마. 프로젝트관련 기타 전문가

프로젝트 관련 기타 전문가들은 금융자문기관, 회계사, 법률회사,

기술자문 컨설턴트 등이 해당되며, 프로젝트 각 단계에 관한 기술, 조

세혜택, 계약구조 관련 법률문제 등에 관련하여 사업주 또는 대주단에

자문하는 역할을 수행한다.

금융자문기관은 프로젝트 초기 단계부터 프로젝트 구조, 위험 배분,

사업 타당성 검토, 자금조달방법 등 사업 전반에 대해 사업주에게 자

문을 제공하는 전문기관으로 사업 성공을 위해 최적의 금융구조를 도

제2장 프로젝트 파이낸스의 기본 개념 및 원리 13

출하고 자금을 효율적으로 조달해야 한다. 동시에, 법률, 산업분석, 기

술, 시장판매 등에서 사업주에게 자문하는 여러 전문자문기관을 선도

하는 역할을 한다. 대출은행과 협상 시에도 사업주가 선임한 법률자문

기관과 함께 주도적인 역할을 수행한다. 이 역할은 주로 프로젝트 파

이낸스 경험이 풍부하고 사업주와 오랜 유대관계가 있는 국제상업은

행, 투자은행, 회계법인 등이 담당한다. 법률회사는 세금 및 기타 법률

문제에 대하여 이해당사자 간에 대립이 발생하였을 때 조정 역할을

수행한다. 마지막으로, 기술전문 컨설턴트는 프로젝트의 경제적․기술

적 타당성을 검토한다.

3. 프로젝트 파이낸스 주요 특징

가. 소구권 제한(limited recourse)

프로젝트 파이낸스 방식에서는 차주의 원리금 상환 부담이 프로젝

트의 물적 자산 가치와 예상 수입 범위 내로 한정되거나, 일정범위의

추가부담으로 제한된다.

사업주 입장에서 사업 실패 시 부채 상환의무가 프로젝트 자산에

국한됨으로써 프로젝트 위험을 전체 기업에 드러내지 않는다는 장점

이 있다.

현실적으로는 금융기관 및 투자자들이 아무 보장 없이 단지 프로젝

트의 사업성만 근거로 대출을 실행하는 완전 비소구 금융은 거의 없

고 보통 사업주의 추가 보증 및 담보를 통해 프로젝트 도산 시 채권의

일부 변제가 가능하도록 하는 제한적 소구 금융이 일반적이다.

14

나. 부외 금융효과(off-balance sheet financing)

프로젝트 파이낸스 방식에서는 사업주가 별도로 특별목적법인회사

(SPC)를 설립하여 재무비율 약화로 인한 각종 차입 규제 등을 회피

가능한 부외금융효과를 기대할 수 있다. 즉, 신용보증, 구매보증계약

(take-or-pay contract)와 같은 프로젝트 파이낸스에 필요한 다양한 신

용지원이 이루어지더라도 그것이 대차대조표상의 부채 형태를 띠지는

않는다. 제3자에 의한 신용지원은 보통 사업주의 대차대조표에는 나

타나지 않는 부외금융의 형태를 취하여 사업주의 신용도를 극소화한

다. 따라서 사업주의 신용도, 재무상황과는 무관하게 프로젝트의 사업

성만 가지고 대규모의 자금 투자가 필요한 사업 전개가 가능하다는

장점이 있다.

다. 상대적으로 높은 자금조달 비용과 복잡한 금융절차

프로젝트 파이낸스가 적용되는 사업의 특성상 상대적으로 높은 위

험과 채권의 소구권 행사가 제한 또는 배제되는 특성 때문에 자금 조

달비용이 상대적으로 높다. 즉, 일반 기업금융과 비교하면 금융기관이

부담하는 각종 위험이 크고 다양하므로 더 높은 금리 및 수수료 수준

으로 귀결되는 것이 일반적이다.

또한, 사업주의 자산 담보설정 없이 다양한 이해관계를 한 모든 당

사자 간 권리와 의무를 협상을 통한 계약으로 사업 위험을 합리적으

로 배분해야 한다. 프로젝트 건설기간 중에는 대출금 인출을 위한 선

행조건을 사전에 정하고, 프로젝트 운영기간 중에는 현금관리를 위해

수입금 계좌(Revenue Account 또는 Escrow Account)로 모든 현금수

제2장 프로젝트 파이낸스의 기본 개념 및 원리 15

입이 집중되도록 하여 모든 출금이 사전에 약정된 항목과 순서에 따

라 이루어지도록 하는 것이 특징이다. 따라서 그들 간의 위험배분 및

참여조건 결정에 많은 시간과 비용이 소모되는 단점이 있다. 특히, 이

해관계가 첨예하게 대립할 수 있기 때문에 이를 조정하여 원만한 타

결로 이끄는 작업은 어려울 수 있다. 실제로 이해당사자 간 조정의 어

려움으로 프로젝트 자체가 취소되는 경우가 발생하기도 한다.

4. 프로젝트 파이낸스 통제장치2)

프로젝트 파이낸스에서는 사업주가 프로젝트의 사업성에 근거하여

금융기관으로부터 사업 자금을 조달한다. 따라서 금융기관이 프로젝

트를 신뢰하고 금융재원을 제공할 수 있도록 사업정보와 프로젝트에

대한 권리를 금융기관 앞으로 제공하고, 프로젝트의 미래 수익을 통해

서 기업 금융 방식에 버금가는 수준의 여신 건전성을 담보하기 위해

서 적절한 프로젝트 통제장치를 확보해야 한다.

기업금융방식에서는 기업의 신용등급을 바탕으로 금융기관이 기업

여신한도를 결정하고, 정해진 법규에 따라 기업재무제표와 고지의무

사항을 투자자, 채권자 등 이해당사자들에게 공시하고 이를 바탕으로

신용평가기관 및 금융기관이 신용등급, 여신한도를 재조정하는 장치

를 갖추고 있다. 이러한 장치가 존재하지 않는 프로젝트 파이낸스 방

식에서는 여러 이해관계자 사이에 제품의 원자재 공급, 최종생산재 구

매, 건설시공 등에 대한 사전 비재무적계약(non-financial contract)을

체결하여, 해당 프로젝트 사업주나 대주의 위험을 적절히 분산하는 것

2) 주상진 (2012) 참조

16

이 중요하다. 다시 말해서, 프로젝트 파이낸스의 투자규모를 충분히

갖추기 위해서 프로젝트 위험은 프로젝트에 참여하는 이해당사자 간

에 비재무적 계약을 체결하여 합리적으로 배분되어야 한다.

한편, 금융기관은 프로젝트 정보를 자체적으로 평가할 수 없으므

로 법률, 기술, 시장, 환경 등의 분야에서 외부 독립전문가를 선임하여

검증과정을 거치게 된다. 이 과정에서 사업주가 작성한 재무모델 상의

판매수입, 운영비용 등 다양한 가정들은 금융기관이 수용 가능한 수준

에서 좀 더 보수적으로 조정될 수 있다. 만약 프로젝트 위험 배분 구

조가 금융기관의 요구하는 수준에 맞지 않는다면, 사업주는 비재무적

계약을 추가․변경해서, 결과적으로 사업성 있는 사업이 금융지원이

가능한 사업으로 변화하게 된다.

5. 프로젝트 파이낸스 구조 설계 및 금융조달 방식

프로젝트 파이낸스는 맞춤형 금융상품 (Structured Financing)으로

프로젝트 특성 파악 및 위험분석에 많은 시간과 비용이 드는 단점이

있으나, 파이낸스 구조를 효과적으로 설계되었을 때는 사업주 입장에

는 대규모 자금 조달 및 부외 금융효과 장점을 보유하고, 대출은행 입

장에서 높은 수익성, 실효성 있는 채권보전 등 장점을 보유한다. 따라

서 프로젝트 파이낸스에서는 사업주가 프로젝트의 사업성에 근거하여

프로젝트 위험을 이해당사자 간에 적절하게 배분하는 구조설계가 매

우 중요하다.

먼저, 프로젝트 사업 초기 단계부터 기술적․재무적 타당성을 포함

한 프로젝트 사업성 분석이 필요하고 더불어, 객관적인 사업 타당성

제2장 프로젝트 파이낸스의 기본 개념 및 원리 17

분석 시스템을 마련해야 한다.

사업주가 내부적으로 프로젝트 추진을 결정하고 금융자문기관을 선

정하는 시점부터 금융조달 완료까지는 1년 이상의 기간 소요되는데,

사업성 검토는 기술적 타당성 검토와 재무적 타당성 검토로 구분된다.

기술적 타당성 검토는 프로젝트 입지, 프로젝트 적용 기술 및 공정,

프로젝트 필요자금 규모 등 기술적 측면 검토하는 과정이다. 대출은행

들 역시 사업주가 제공한 정보나 자료를 객관적으로 검증하기 위해

사업심사 초기 단계부터 법률 자문기관, 기술 자문기관, 매장량 평가

기관, 시장판매 자문기관 등 분야별 전문가를 활용하여 기술 타당성을

검토한다.

재무적 타당성 검토는 프로젝트 기업의 미시적인 경제성과를 평가

하는 절차이다. 재무적 타당성 분석의 목적으로 현금흐름분석을 시행

하는데, 사업주는 순현재가치(Net Present Value, NPV) 또는 내부수

익률(Internal Rate of Return)을 이용하여 경제성 분석을 하고, 대출은

행은 프로젝트 차입금 상환능력을 나타내는 지표인 부채상환계수

(Debt Service Coverage Ratio, DSCR)을 활용하여 경제성 분석한다.

DSCR계수는 특정 기간에 대출 원리금 상환에 사용 가능 현금을 대출

원리금 상환액으로 나눈 배수로 표시하는데 시장위험이 큰 자원개발

사업에서는 1.5~2.5 수준을 요구한다.

비재무적 계약과 관련하여, 사업주는 건설과 운영에 필요한 모든 이

해당사자 간의 권리와 의무를 모두 계약서 프로젝트 건설, 원재료 공

급, 생산물 판매, 프로젝트 운영 및 관리 등에 필요한 프로젝트 계약

과 프로젝트 회사와 대출은행 간의 금융계약, 프로젝트 소재 현지국

정부와의 계약 등을 작성해야 한다.

18

프로젝트 자금조달원은 사업주의 출자금(Equity), 차입금(Debt), 출

자금과 차입금의 중간적 성격인 혼합자본(Mezzanine Capital)으로 구

분된다. 전통적인 재무적 계약(financial contract)처럼 프로젝트 파이

낸스에서도 대주와 사업주는 프로젝트 기업의 차입금 대 출자금 비율

(Debt-Equity ratio) 즉, 레버리지 비율을 적절히 선택함으로써 대주(혹

은 금융기관)와 사업주 사이에 위험을 절절히 분산시킬 수 있다. 프로

젝트 출자금은 레버리지 비율은 사업주와 대출은행 간 협상으로 결정

되는 것이 일반적이다. 프로젝트 출자금(equity)은 프로젝트 회사 청산

시 상환순위에서 가장 후순위인 위험자본으로서, 사업주가 얼마만큼

의 초기 자본금을 제공할지 결정함으로써 프로젝트 기업의 레버리지

비율을 선택하게 되고, 이는 사업주의 채무불이행 위험에 영향을 줌으

로써 대주가 떠안게 될 위험을 결정하게 된다. 프로젝트 출자금은 사

업주 그리고 프로젝트 직․간접 이해관계자인 순수 투자자, EPC 계약

자, 원재료 공급자, 최종 제품 구매자, 인프라펀드, 국제개발금융기구

등으로부터 조달한다.

대주는 사업주와 주요 이해 당사자에 대한 사업완공신뢰에 대하여

자체 혹은 외부 전문가 평가를 통해 사업주와 적정 레버리지 비율을

조정한다. 프로젝트 파이낸스에서 적정 레버리지 비율 결정에 대한 정

형화된 규칙은 없지만, 산업의 특성 및 사업주의 협상력에 따라 어느

정도의 레버리지를 유지할지가 결정된다. 통상적인 레버리지는 표와

같다.

제2장 프로젝트 파이낸스의 기본 개념 및 원리 19

산업구분 차입금 출자금

자금상환 위험이 적은 인프라 산업 - 정부가 지급보증하는 도로, 항만, 터널, 공공건물 등

90% 10%

최종구매자가 정해진 발전설비 등 85% 15%

자금상환이 보장되지 않은 인프라 설비 - Toll Fee로 상환하는 일반도로

80% 20%

자원개발산업 70% 30%

최종구매자가 정해지지 않은 발전설비등 50% 50%

<표 2-2> 프로젝트 파이낸스에서 산업별 레버리지 비율

자료출처: 한국무역보험공사

사업주 입장에서 중간자본(Mezzanine Capital)은 기대수익과 위험

측면에서 차입금과 출자금 사이에 있어, 출자금보다 자금 회수가 쉽고

출자금 규모를 줄여 재무레버리지 효과, 차입금 대비 지원조건의 융통

성이 크나 계약구조 복잡, 재무위험 증가의 단점이 있다. 후순위 채무,

우선주, 옵션부 자본 성격인 전환사채, 신주인수권부 사채 등이 중간

자본에 해당한다.

차입금은 상업금융으로부터의 대출 등의 간접금융 방식과 국제채

(International Bond) 발행 등 직접금융 방식, 현지금융, 리스 등 물융

방식으로 구분된다. 상업금융을 통한 간접금융 방식은 프로젝트 파이

낸스에서 가장 일반적으로 사용되는 자금조달 수단으로 위험분산 및

자금부담 축소를 위해 다수 금융기관이 참여하는 신디케이션 방식으

로 지원된다. 특히, 개발도상국에서 프로젝트를 진행하는 경우에는 사

업소재국 내 정치적 위험 부담을 완화하기 위해 수출신용기관이나 국

제개발금융기구의 보증․보험을 추가한다.

20

국제채 발행 등 직접 금융방식은 발행통화, 금액, 발행 시기 등을

조정하여 프로젝트에 적합한 자금 조달이 쉽다. 또한, 채권발행을 통

한 대출 대비 시장접근 용이, 비교적 낮은 비용으로 장기자금 조달,

대출의 일반적인 약정조항 완화 등 사업주가 프로젝트 운영 시에 제

약이 상대적으로 적으나 채권 신용평가 전문기관 평가가 필요하여 프

로젝트 파이낸스에서 채권발행방식은 아직 활성화되지 못한 상태이

다. 프로젝트 파이낸스에서는 담보권 실행을 통한 대출채권 회수보다

는 프로젝트 회사와 프로젝트 자산을 계속 사업으로 제3자에게 매각

하기 위한 최소 요건을 확보하기 위해서 물적 담보, 인적 담보, 계약

에 의한 채권 보전장치를 마련한다.

현지금융은 사업소재국 현지 은행으로부터 기자재와 용역 일부 등

에 대한 프로젝트 필요자금을 조달하는 것이다.

6. 프로젝트 파이낸스 주요 위험 완화 방안

프로젝트 사업 실사에서는 공사완공위험, 원재료조달위험, 판매위

험, 신용위험, 정치적 위험이 큰 비중 차지한다.

공사완공위험(Completion Risk)은 해당 사업의 완공시기, 비용 및

설비 성능에 영향 미치는 제반 위험을 말하는데, 공사비용초과, 완공

지연, 프로젝트 생산능력 또는 효율성 저하 등의 문제로 프로젝트 사

업성을 떨어뜨린다. 금융기관 혹은 대주단은 사업주 공사완공보증

(Completion Guarantee) 또는 시공업체 등 제삼자에게 전가하여 공사

완공위험을 경감시킨다.

원재료조달위험(Feedstock Supply Risk)이란 일반적으로 프로젝트

제2장 프로젝트 파이낸스의 기본 개념 및 원리 21

최종 제품 생산에 필요한 원재료 확보과정에서 발생하는 제반 위험을

말하는데, 원재료 조달의 불확실성, 원재료가격 변동성, 원재료조달계

약 타당성 여부 등에 의해 야기된다. 특히 자원개발사업에서는 자원가

격 변동성 등 가격위험과 매장량 위험 등 물량 위험으로 구분되어 장

기 프로젝트 사업에 영향을 미친다. 이와 같은 원재료조달위험 경감을

위해 프로젝트 회사는 원재료 공급자와 장기원재료조달계약을 체결하

여 공급량, 가격, 품질, 계약 불이행 시 손해배상규정 등을 정한다.

판매위험(Market Risk)은 프로젝트로부터 생산된 제품 판매와 관련

된 위험을 말하며, 생산제품 장기수급, 가격변동, 경쟁사업의 시장진

입, 제품 진부화 등에 의해 발생한다. 판매위험 경감을 위해 신용도가

좋은 제품구매자와 장기판매계약을 체결하여 구매물량, 가격결정방법,

계약기간 및 계약 불이행 시 손해배상방법 등 규정하는 방안이 있다.

신용위험(Sponsor Risk)은 실제 프로젝트 운영주체인 사업주의 신용

위험으로 건설 기간 중 사업주 재원조달능력과 운영기간 중 사업주의

사업수행능력으로 측정한다. 신용위험이 있다고 판단될 때 출자금 비중

을 높이거나 금융기관 등 제삼자 보증 또는 확약 등을 통해 보강한다.

마지막으로, 정치적 위험(Political Risk)은 사업소재국 정부 정책 또

는 제도가 프로젝트에 미치는 영향으로 환전 및 해외송금 금지, 프로

젝트 국유화, 법률․정책 변경, 전쟁․내란 등이 요인이다. 정치적 위

험 완화를 위해서는 해당국 신용평가, 현지법규 전문가 고용을 통한

외환, 세제, 인허가 등에 대한 검토하는 한편 해당국 정부로부터 사업

지원보장(Comfort Letter) 확보, 국제개발금융기구 또는 수출신용기관

참여 유도, 제 3국 금융기관에 역외수입금계좌 개설 등 활용하는 방안

이 있다.

제3장 우리나라 해외 자원개발 현황 및 프로젝트 파이낸스 활용 23

제3장 우리나라 해외 자원개발 현황 및

프로젝트 파이낸스 활용

1. 우리나라 해외 자원개발 현황

최근 우리나라의 해외자원개발 투자 규모는 급속도로 증가하였다.

지난 2007년에 대비하여 연간 해외자원개발투자는 약 2.77배 증가하

였으며, 석유․가스 자주개발률은 2011년 기준 2.2배 (4.2%에서

13.7%로) 증가하였고 생산량은 3배 가까이 증가하여서 해외자원개발

의 역량이 큰 폭으로 확대되고 있음을 시사한다.

이러한 성과는 정부, 공기업, 민간 기업들이 과감하게 투자한 결과

이며, 특히 공기업 중심으로 투자한 생산광구 인수 및 M&A 등에 기

인한다. 지난 2007년 대비하여 해외자원개발 추진을 위한 정부의 공

기업 출자는 2011년 기준 2.3배 (40백억 원에서 92백억 원으로) 증가

하였고 해외자원개발 투자에서 정부출자가 차지하는 비중도 약 1.5배

이상 확대되었다. 2007년까지 추진된 해외 석유 가스 개발 사업 중

우리 측이 확보한 총 물량이 베트남 11-2, 베트남 15-1, 리비아 엘리

펀트, 페루 Camesia 등 4개에 불과했으나 최근에는 일일 생산량이 1

만 배럴 이상 사업이 10개로 증가하였으며 캐나다 Harvest(일일 5.1만

배럴), 영국 Dana(일일 4.9만 배럴) 등 일일 생산량 5만 배럴 수준의

대형사업도 추진하게 되었다.

또한, 공사들의 전략적인 M&A를 통해 북미, 남미, 중앙아시아, 유

24

럽, 아프리카 등 세계 전역으로 자원생산 거점을 확장하고 있다. 지난

2008년 1월, 한국석유공사는 미국의 Ankor사 인수를 시작으로 캐나

다 Harvest사, 페루 Savia-Peru사, 영국 Dana사 등 총 6개의 해외 전

문기업을 인수하였으며, 한국광물공사는 캐나다 Capstone사와 FWN

(파웨스트마이닝)사의 지분 인수를 통해 미주지역을 관통하는 동벨트

를 구축하였고 자주개발율에 기여하였다.

한편, 한국가스공사는 최근 아프리카에서 발견된 가스 총 22.5 Tcf

(약 5억 1천만 톤) 중에 지분 10%에 해당하는 5,100만 톤을 확보하였

다. 이는 우리나라가 1년 동안 소비할 수 있는 물량으로 이 사업은 향

후 자주개발률 제고와 천연가스 수급 안정에 크게 기여할 것으로 보

인다. 또한, 우리 정부가 모잠비크와 체결한 “LNG 액화 플랜트, 배관

건설 수송 도입 등 연관분야 협력 MOU(2010년 11월)에 따라 국내

기업들이 동 사업에 참여할 기회도 부가적으로 얻을 수 있을 것으로

기대된다.3)

한편, 이와 같은 해외자원개발 성과에 대한 부정적인 시각도 적지

않다. 국내 공기업들은 공사 대형화 추진 초기 공사 역량부족으로 다

수 탐사광구를 개발, 운영하는 것에 한계가 있어 M&A, 생산광구 위

주로 그리고 소규모 사업에 단순 지분 투자 형태로 사업규모를 확대

하였다. 그러나 탐사 및 개발 사업을 통한 유기적 성장 기회가 축소된

측면도 있으며, 외국기업과 비교하면 탐사 및 개발사업 투자 비중이

낮은 수준이다. 예컨대, 한국석유공사의 광구자산은 늘어났지만, 기술

과 자원개발 전문직 역량은 경쟁 기업과 비교하면 매우 낮은 단계이

다. 또한, 규모 위주 사업 확대에 비해 출자 및 자체 금융 재원의 부족

3) 지식경제부 “대한민국 자원강국으로 가는 길” 2012.2을 인용·참조

제3장 우리나라 해외 자원개발 현황 및 프로젝트 파이낸스 활용 25

으로 부채비율이 급격히 상승하여, 애초 예상보다 재무 건전성이 악화

한 측면도 있다. 광물자원공사도 최근 해외 운영사업 확대, 개발 광종

의 다양화 등 해외자원개발 투자가 3배 이상 확대하고 있으나, 국제

경쟁기업보다 여전히 규모가 영세하고, 기술 수준 및 전문 인력이 부

족하고 부채비율 상승으로 재무건전성도 악화하였다. 부채비율이 상

승하면, 공기업의 대외 신용도가 하락하여서 영업이익의 큰 부분을 차

지하는 이자비용 부담이 증가하고, 자체 자금 투자 여력이 떨어지는

상황이 발생한다. 재무구조의 지속적 악화는 자산 협상력 축소, 유가

변동에 대한 취약성으로 공사의 성장 잠재력을 축소하는 결과를 가져

올 수 있다.

위와 같은 부정적인 시각에도, 최근 우리나라 해외자원개발 사업성

과 자체를 부인하기는 어렵다. 자원개발의 걸음마를 시작하고 있는 우

리나라의 경우, 대규모 자본이 소요되고 있는 해외자원개발이라는 정

책적 또는 경제적 목표달성을 위해서는 충분한 자금조달 여력과 신용

등급을 갖춘 공기업 및 일부 우량민간 기업 위주가 될 수밖에 없는 것

이 태생적 한계였다. 또한, 자원개발의 경험이 없는 미약한 여건하에

서 자원개발의 실마리를 모색할 수 있는 손쉬운 방법은 당연히 해외

자원기업 또는 광구의 지분 매입 등이었다. 따라서 자산 취득 위주의

양적 성장은 당시 상황을 고려한 최선의 선택이었다고 할 수 있다.

지금까지 우리 기업들은 투자 역량 미흡, 정부의 지원 부족으로 주

로 소규모 사업에 단순 지분 투자 형태로 참여했다. 그러나 최근 세계

해외 자원개발 여건이 급변하고 있다. 최근 자원의 가치가 높아지면서

최근 자원 보유국들의 통제가 점점 강화되는 추세이고 세계 경기가

변동하면서 자원가격도 더욱 큰 폭으로 변동하고 있다. 중국을 비롯한

26

신흥 개발도상국들은 경제성장에 따라 급격히 증가하고 있는 국내 자

원수요에 대응하기 위해 자원외교, 국영기업육성을 통해 해외자원개

발 사업에 공격적으로 뛰어들고 있어서 자원 확보경쟁은 더욱 심화하

고 있다. 급변하는 해외자원개발 정세 속에서 소극적인 투자로는 자원

을 확보하는데 한계가 있다. 우리나라의 해외자원개발 투자액은 미비

한 수준이다. 우리나라 전체 자원개발 투자 규모는 90.9억 불로 지난

4년간 전 세계 석유 및 가스 광구 지분 매입에 약 476억 불을 투자한

중국에 비해 매우 영세적이다. Exxon Mobil, Shell 등의 메이저급 1개

사의 연간 투자 규모의 1/4 미만 수준이라서 탐사․생산․개발에 이

어지는 고위험․장기간․대규모 자원개발 사업 추진이 어렵다.4)

해외자원개발 사업은 투자위험도가 매우 높고 최종적으로 수익을

확보하기까지 장시간이 걸리므로 이제 우리나라 해외자원개발 전략도

장기적인 안목에서 추진할 필요가 있다. 생산단계에 있는 광구에 대해

서는 추가 투자 없이 지분비율만큼은 생산물 확보가 즉시 가능하지만,

탐사 또는 개발 단계에 있는 광구는 자원을 도입하거나 제삼자 앞으

로 판매하기 위해서는 생산, 처리 및 운송시설 등에 대한 대규모 지분

투자가 필요하고, 이를 위한 다양한 자금조달 방안이 강구된다.

2. 해외자원개발 사업 단계별 금융조달 방식

일반적으로, 자원개발 프로젝트에서 금융 조달하는 방식은 자원개

발기업이 어느 단계에 참여하느냐에 따라서 자원개발 투자 형태도 차

별적으로 적용된다. 자원개발기업은 사업단계별 위험을 고려하여 앞

4) 성동원 (2012)을 인용·참조

제3장 우리나라 해외 자원개발 현황 및 프로젝트 파이낸스 활용 27

에서 언급한 프로젝트 파이낸스를 포함한 다양한 금융상품 활용하여

적용할 수 있다. 따라서 자원개발 금융 조달 방식에 관해 살펴보기 전

에 먼저 사업 단계별 위험 요소를 살펴보고자 한다.

가. 해외자원개발 사업단계 및 단계별 주요 위험 요소

해외자원개발사업 단계는 아래와 같이 탐사단계, 개발단계, 생산단

계로 구분된다.5)

① 탐사단계

탐사를 위한 광권 확보부터 지질조사 및 지구물리탐사를 거쳐 자원

매장 가능성이 높은 유망구조를 파악한 뒤, 시추 탐사작업을 통해 자

원 부존 가능성을 확인하고 개발경제성 파악하는 단계이다.

② 개발단계

탐사단계에서 취득한 정보를 종합 분석하여 유가스전 평가 및 개발

계획 수립, 생산시설 건설, 생산정 시추 등을 수행하는 단계이다. 개발

기간은 파이프라인 등 건설기간을 제외하고 생산을 위한 플랫폼 건설

과 생산정을 굴착하는 데 약 3년 정도의 시간이 소요된다. 이 과정에

는 적지 않은 불확실성이 내재하여 있으므로 과다 투자로 인한 낭비

나 과소 투자로 인한 잠재적 손실을 예방하기 위해 본 단계에서 경제

성 평가와 민감도 분석이 이루어져야 한다. 하지만 의사결정을 위한

모형 및 의사결정 과정의 적합성과는 별도로 현재에서 미래를 정확히

5) 해외자원개발 사업 단계는 김현태 외 (2011)을 참조

28

예측하는 데에는 한계가 있을 수밖에 없으므로 근본적으로 매장량 취

득 정보와 관련한 불확실성이 존재한다.

[그림 3-1] 자원개발사업 Project Life Cycle과 주요 자금조달

금 융 상 품

출자금메자닌 금융Bridge loan

선순위 담보부 대출프로젝트 파이낸스RBF

③ 생산단계

생산 및 판매단계에서는 운영비용의 초과 발생으로 위험과 요소 공

급이 원활하지 못해서 발생하는 운영중단의 위험이 존재하는데, 이것

을 운영 위험이라 하며, 그 원인은 요소 시장의 가격변화와 비효과적

인 생산에 기인한다. 또한, 투입 요소 가격이 아닌 최종 생산물의 가

격이 하락할 때에도 사업의 경제성이 급격히 하락할 수 있는데, 이것

을 가격위험이라고 한다. 여기에는 단순히 가격 하락만을 포함하는 것

뿐만 아니라 급격한 가격변동도 포함된다.

자원개발 사업 특성상 근본적으로 매장량 취득 정보 관련하여 불확

실성이 존재한다. 매장량이 충분하다 하더라도 최종 제품을 생산할 때

제3장 우리나라 해외 자원개발 현황 및 프로젝트 파이낸스 활용 29

품위가 낮을 때 처리공정에서 상당한 운영비용이 초과 발생할 수 있다.

매장량의 부존 위치와 품위에 따른 처리비용이 달라질 수 있음을 인

식하고, 이에 따라 최종 제품 생산에 필요한 노동력, 전력, 동력, 이외

기타 비용을 추정해야 한다.

가격에 대해 전망을 할 때에는 단기적인 가격을 예측하는 것보다

중장기적인 가격 추세를 예상하는 것이 중요하다. 가격 예측을 할 때

에는 자원이 사용되는 용도 및 수요, 대체재 존재 여부, 전세계매장량

과 지역별 매장량, 과거 가격 추세 및 변동 원인, 주요 수요증가국과

주요 국가별 수출입 현황 및 추세, 환경에 대한 제도적 제약 여부 등

을 검토해야 한다. 그러나 향후 가격을 예측하는 것 자체가 어려운 일

이므로 생산단위당 원가 등을 고려하여 최소한 경제적으로 생산할 수

있는 판매가격의 하한선을 파악하는 한편, 과거 가격 추세 및 향후 수

급현황을 큰 틀에서 분석해 볼 때, 얼마나 이 가격 하한선이 실현될

가능성이 높을지를 판단하거나 가격의 변동주기를 고려할 때 가장 낮

은 가격에서 상환 가능한 금액이 어느 정도인지 판단하는 것이 사업

자나 금융기관이 접근할 수 있는 실제적이고 유용한 방법이다.

프로젝트 생산 공정 중 내재한 건설 위험이 있다. 실제로 자원개발

이 상업적으로 생산되더라도 이를 수송하기 위한 관련 인프라가 지연

될 위험도 상존한다. 주로 해외자원개발사업이 추진되는 개발도상국

이나 저개발국에서는 자원을 운반할 수 있는 관련 교통 인프라가 구

축되지 않은 경우가 많고 해당국 정부의 부족한 예산 등으로 인프라

지원이 지연되는 일이 많이 일어날 수 있으므로 이에 대한 검토와 대

책이 요구된다. 건설이 완료되어 상업생산이 이루어지는 경우, 생산시

설의 기계적인 완공뿐만 아니라 경제적 관점에서 효율적이고 효과적

30

인 생산이 지속할 수 있는가에 대한 여부와 그 시점을 실제적인 건설

공사의 완공시점으로 판단하여 사업자와 건설업자에게 건설완공위험

을 보증하도록 하는 것이 요구된다.

이밖에 자금 조달에 따른 금리위험과 자원개발 사업 특성상 대부분

의 현금흐름이 외화표시로 이루어져 있어 외환 위험이 존재한다. 특

히, 대규모의 투자와 사업운영 그리고 긴 투자 회임 기간이 소요되므

로 자금 조달 성의 불확실성과 더불어 금리 변동에 의한 이자비용 상

승에 따른 위험을 필연적으로 부담해야 한다. 대부분 부채의 만기가

사업 운영 기간 중에 도래하는 것이 일반적이기 때문에 만기가 도래

한 부채를 차환하거나 부채의 만기 전 다른 자금 조달원을 찾을 방안

이 갖춰져 있어야 한다.

대부분 자원개발 사업이 개발도상국에서 이루어지므로 적, 제도적

환경, 경제적 여건, 환율 관련 위험 등 국가 위험과 관련하여 검토해

야 한다. 특히, 광업권의 등록, 설정, 존속, 연장, 몰수 등과 관련한 현

지국의 제도를 알아야 하고 현지에서의 법적 권리로서의 광업권을 이

해하는 것이 매우 중요하다. 또한, 일반적인 외국인 투자 관련 법률

및 제도 관련 조세, 토지의 보유 및 매입과 관련한 제도, 외국인 노동

자의 공용과 관련한 법률, 사업의 투자승인 여부, 회사의 설립요건 및

절차 등이 타 해외 투자사업과 마찬가지로 검토되어야 한다.

나. 사업단계별 자금조달방식

자원개발기업은 사업단계별 위험을 고려하여 프로젝트 파이낸스

(Project Finance, PF), 메자닌 금융(Mezzanine Capital, 혼합자본), 매

제3장 우리나라 해외 자원개발 현황 및 프로젝트 파이낸스 활용 31

장량 기초금융 (Reserve-based Financing, RBF) 등 다양한 금융상품

활용하여 적용한다.

① 탐사단계

탐사단계는 지하자원의 매장 가능성이 큰 유망구조 파악하고 시추

작업을 통해 자원 부존 가능성을 확인하는 단계이므로 탐사 성공 가

능성은 10~20%로 매우 낮다. 따라서 탐사위험을 항상 염두에 두고

자본구조 및 자금조달 전략을 수립해야 한다. 자본 구조 설계 시, 탐

사위험의 수용 정도, 자산 확대전략 대 현금흐름 증대전략, 탐사자산

의 다각화 여부 등을 충분히 고려해야 한다. 탐사 성공 여부와 무관하

게 정기적인 이자 지급 및 만기 시 대출금 상환을 해야 하는 은행차입

금이나 고정금리부 대출금, 우선주 발행처럼 재무 레버리지가 증가되

는 자금 조달원은 될 수 있으면 피하는 것이 좋다.

부적절한 탐사 성공 시에도 본격적인 현금유입까지 최소 2년 이상

의 장기간 소요되고, 탐사 성공 후 개발에 필요한 자금을 차입할 수

있도록 차입 여력 유지하기 어렵다. 따라서 적절한 자금조달원으로는

기업유보현금, 보통주 발행, 옵션부 자본금 자본금과 대출금의 중간형

태로, 고정금리 또는 해당금 지급의무가 따르고 이자금액이나 배당금

이 일반적인 은행대출금이나 채권에 비해 다소 낮은 편이다. 주로 전

환사채, 신주인수권부 사채 등, 자산 매각 상업성이 입증된 확인매장

량을 높은 시장가격에 매각하고, 미 탐사지역의 탐사권을 낮은 가격에

확보 후 잉여자금으로 탐사자금 조달한다. 대개, 기업유보현금은 대규

모 자원개발기업의 탐사단계 주요 자금조달원이 된다.

32

② 개발단계

개발단계는 탐사단계에서 취득한 정보를 종합 분석하여 광구 평가,

개발계획 수립, 생산시설·생산정 건설, 시추작업 등을 수행한다. 사업

주는 자체 보유자금 활용, 중간자본금 형태인 메자닌 금융, 프로젝트

파이낸스, 매장량 기초금융(RBF) 등의 금융상품 활용하여 사업자금을

조달한다. 일반적으로 단일 대형 개발사업에는 프로젝트 파이낸스를

사용하고 개발 생산단계에 있는 다수 사업에는 매장량 기초금융 방식

의 한도 방식 대출을 사용한다. 특히 상업생산단계 진입 이전 단계까

지는 사업주가 개발사업에 대한 완공보증을 제공하며, 생산단계 진입

이후부터는 사업성에 소구권을 두는 구조를 채택하는데, 생산단계의

금융형태는 생산 중인 자원을 대상으로 미래 현금흐름에 기초하여 금

융을 제공하는 매장량 기초금융을 주로 활용한다.

개발단계에서 유용한 자금 조달원 중 하나인 메자닌 금융은 지분과

차입의 중간적 성격의 재원으로 옵션부 대출 형식을 띠고, 일반 대출

금과 비교하면 차입비용이 다소 많이 드나, 은행대출금보다 높은 대출

한도를 누릴 수 있어 개발자금을 우선 충당하고, 생산단계에 진입한

1~2년 후 자산가치 상승 시 차입비용이 저렴한 은행대출금으로 리파

이낸싱 기능이 장점이다.

본 연구의 주제인 프로젝트 파이낸스는 프로젝트의 사업성 및 위험

을 판단하여 투자자가 부채 혹은 자기자본형태로 프로젝트 특수 목적

법인 (SPC)에 투자하는 형태로서 실제 사업을 수행하는 자원개발 기

업의 신용, 재무 상태와는 분리하여 단일 프로젝트에만 투자하는 형태

이다. 일반적으로 신디케이트론 형태로 투자된다.

제3장 우리나라 해외 자원개발 현황 및 프로젝트 파이낸스 활용 33

③ 생산단계

생산단계는 이미 현금흐름이 발생하고 있으므로 앞에서 언급한 프

로젝트 파이낸스와 매장량 기초금융 방식을 활용할 수 있다. 자원개발

기업들은 탐사 또는 개발 중인 프로젝트에 필요한 자금 조달을 위해

생산단계 자산을 매각하거나, 생산물을 담보로 생산량 기초금융을 활

용할 수 있다.

3. 해외자원개발 프로젝트 파이낸스 활성화의 필요성

지금까지 우리나라 자원개발 기업들은 메이저 기업 부재, 투자 역량

미흡, 정부의 지원 부족으로 주로 소규모 사업에 단순 지분 투자 형태

로 참여했다. 통상적으로 자원개발 사업은 계약 체결의 신속성의 영향

을 받으므로 공개 입찰 방식이 아닌 개별 계약 관계에 따라 이루어지

는 경우가 많다. 즉, 매도자와 매수자 간 가격 협상에 따라 조건이 정

해지면 바로 대금지급이 이루어지는 경우가 대부분이었다. 따라서 자

원개발 경험이 미비한 우리나라 기업들이 자금 조달에 장기간이 소요

되고 자금 조달의 확실성이 보장되지 않으면 매도자로서는 위험을 감

수하는 프로젝트 파이낸스 방식으로 자금 조달을 하도록 용인할 유인

이 높지 않았다. 그러나 최근 급변하는 해외자원개발 정세 속에서 소

극적인 투자로는 자원을 확보하는데 한계가 있다. 탐사․생산․개발

에 이어지는 고위험․장기간․대규모 자원개발 사업 추진이 어렵다.

특히, 최근에는 자원개발 사업 규모의 대규모화로 프로젝트 파이낸스

방식의 도입 필요성이 크게 증대하고 있다. 30~100억 불 수준의 대규

모 자금이 소요되는 프로젝트는 기업금융 방식으로 자금을 조달하기

34

가 쉽지 않다. 기존 기업금융 방식을 활용할 경우 프로젝트는 독립적

인 기업이 아니라 사업주의 여러 가지 프로젝트 중 하나로 취급되어

프로젝트에 대한 대출금 상환 의무가 사업주에 전적으로 귀속된다. 기

업이 단독으로 고위험․장기간․대규모 프로젝트를 추진하면서 사업

위험을 떠안는데 한계에 봉착하기 때문이다. 특히, 아직 미탐사 지역

이 남아 있는 아프리카, 중앙아시아 지역을 포함한 신흥 자원국들이

국가 위험이 매우 큰 개발도상국이라는 것을 고려할 때, 기업금융 방

식으로 자원개발 사업을 추진하기는 매우 어렵다.

또한, 앞에서 언급했듯이, 최근 공사들은 생산자산 구매, M&A를

통한 사업 확대와 비교하면 출자 및 자체 재원의 부족으로 부채비율

급격히 상승, 재무건전성 악화하여 다른 방식에 의한 금융재원 조달

불가피하다. 이에 반해, 프로젝트 파이낸스는 해당 사업의 미래 수익

을 담보로 대규모 금융 조달이 가능하므로 유동적 자본 구성으로 사

업주의 부채비율 증가를 최소화하며 재원조달이 가능하다는 장점이

있기 때문이다. 이런 사유로 세계 주요국의 자원개발 메이저 기업이나

공기업들은 이미 주도적으로 프로젝트 파이낸스 방식을 통해 사업 금

융재원을 조달을 추진하고 있다. 사업주로서의 경험이 하나하나 축적

될수록 프로젝트 파이낸스 시장에서 그들의 협상력이 향상돼서 대형

프로젝트를 추진하는데 세계적인 경쟁력을 높이고 있다. 따라서 프로

젝트 파이낸스를 통한 우리나라 해외자원개발사업 금융조달 방안을

모색하는 것은 매우 중요하다.

제3장 우리나라 해외 자원개발 현황 및 프로젝트 파이낸스 활용 35

4. 우리나라 자원개발 프로젝트 파이낸스 사례 분석

우리나라 자원개발 프로젝트 파이낸스 사례를 살펴보면 주로 한국

석유공사, 한국광물자원공사 등 자원공기업이 참여하는 프로젝트에

대해서 한국수출입은행이나 산업은행 등을 중심으로 금융 지원하는

프로젝트 파이낸스가 대부분이다.

가. 예맨 마리브 LNG 사업

① 프로젝트 개요

예멘 마리브(Block 18) 광구 개발을 통한 가스 액화설비 건설 및

LNG 수출하는 프로젝트로서, 가스 매장량 9조 입방피트(LNG 환산 2

억 톤) 중 연산 LNG 670만 톤으로 개발 생산하여 Total과 한국가스

공사가 각각 200만 톤, Suez 260만 톤씩 판매할 계획이다. 사업기간

은 생산 개시 후 25년간(2009~2033년)이다.

② 사업주

사업주는 외국 측(78.57%), 한국컨소시엄(21.43%)으로 구성되었는

데, 자세히 살펴보면 Total, 예멘 가스공사, Hunt 등으로 구성된 외국

기업(78.57%)과 SK 컨소시엄, 한국가스공사, 현대종합상사로 구성된

한국컨소시엄(21.43%)으로 구성된다.

③ 재원조달구조

총 사업비 49.9억 불을 자기자본 20억 불(40%), 차입금 29.9억 불

36

(60%)을 통해 조달하였다. 자기자본은 외국 측 78.57%와 한국 측이

21.43%로 구성되었고 부채는 한국수출입은행(KEXIM) 4억 불을 포함

한 공적수출신용기관 대출 10.5억 불, 상업은행 7.5억 불, Total 보증

부 대출 11.97억 불로 조달하였다. 한국수출입은행은 LNG 사업에 대

해 4억 불을 지원하였는데, 이 중 2.4억 불은 직접대출, 1.6억불 은 채

무 보증하였다. 이 외 공적신용약관 대출은 Coface 4.3억 불 부보, JBIC

이 1.2억 불 직접대출, NEXI 0.8억 불 부보 등으로 구성되어 있다.

구 분 내 용

사업주 외국측(78.57%), 한국컨소시엄(21.43%)

Financial Adviser Citigroup

Lender Legal Counsel Milbank, Tweed, Hadley&McCloy

Sponsor Legal Counsel Sullivan&Cromwell

사업지역 예멘 마리브(Block 18) 광구

사업내용 가스 액화설비 건설 및 LNG 수출

프로젝트 회사 Yemen LNG Co.

총사업비 약 49.9억불 (자본금 40%, 차입금 60%)

LNG 판매20년간 take-or-pay 판매계약

(Total 200만톤, 한국가스공사 200만톤, Suez 260만톤)

EPCTechnip, JGC, KBR(plant and port); Amec, SPIE, Capag(pipelines); 대우건설 컨소시엄(저장탱크 참여)

<표 3-1> 예맨 마리브 LNG 프로젝트 개요

자료출처: 한국수출입은행

제3장 우리나라 해외 자원개발 현황 및 프로젝트 파이낸스 활용 37

④ 의의/효과

본 사업에서 한국가스공사는 생산되는 LNG를 연 2백만 톤씩 20년

간 장기 도입함으로써, 국내 LNG 수급 및 가격안정에 기여가 예상되

며, 국내 기업의 LNG 플랜트건설 참여 교두보를 확보하였다.

우리나라 수출신용기관의 금융지원과 한국가스공사의 장기구매자

(offtaker)역할에 힘입어서 제한적이나마 국내 EPC업체가 LNG 저장

탱크 건설에 참여하는 효과를 얻었다.

나. SK 이노베이션의 페루 LNG 개발 사업

① 프로젝트 개요

본 사업은 페루 팸파 맬초리타(Pampa Melchorita) 지역에 있는 56

광구 및 88광구 개발을 통한 천연가스 액화, 생산 및 LNG 수출사업

으로서, 사업기간은 컨덴세이션 30년과 가스생산 기간 40년이다. 가스

및 컨덴세이트 매장량은 6.2조 입방 피트 (원유 환산 시 총 13억 배

럴) 가스 생산량은 연산 LNG 445만 톤으로 유럽, 아시아 지역에 판

매할 예정이다.

② 사업주

사업주는 미국 Hunt Oil(50%), 한국 SK이노베이션(20%), 스페인

Repsol(20%), 일본 Marubeni상사(10%)로 구성되어 있다.

38

구 분 내 용

사업주미국 Hunt Oil(50%), 한국 SK이노베이션(20%), 스페인 Repsol(20%), 일본 Marubeni상사(10%)

사업지역 페루 팸파 맬초리타(Pampa Melchorita) 지역의 56광구 및 88광구

사업내용 가스전 개발, 액화설비 및 파이프라인 건설

프로젝트 회사 Peru LNG총사업비 38.75억불 (자본금 40%, 차입금 60%)

Lender IDB, IFC, US Ex-Im, Kexim, SACE, Societe Generale, BBVA, Calyon, SMBC, ING, Mizuho, Bank of Tokyo Mitsubishi

Financial Advisor Societe Generale

사업주 법률자문Skadden Arps Slate Meagher & Flom(international), Miranda&Amado(local)

Lender 법률자문 Milbank Tweed(international), Rosello(local)기술 자문 MerlinLender 보험 자문 AON가스 시장 자문 Gas StrategiesLNG 구매 스페인 Repsol C.G.EPC 미국 CB&I(플랜트 건설), 아르헨티나 Techint(파이프라인건설)

<표 3-2> 페루 LNG 프로젝트 개요

자료출처: 한국수출입은행

자금소요(백만불) 자금조달(백만불)

LNG 플랜트 2,346파이프라인 729개발비용 221시운전 82금융비용 271건설기관 이자 226

차입금(60%) 2,325 한국수출입은행 300 미국수출입은행 400 이태리 수출보증공사 250 중남미개발은행(IDB) 650 국제금융공사(IFC) 300 채권 350 상업은행 75자본금(40%) 1,550

계 3,875 계 3,875

<표 3-3 >페루 LNG 프로젝트 자본조달

자료출처: 한국수출입은행

제3장 우리나라 해외 자원개발 현황 및 프로젝트 파이낸스 활용 39

③ 재원조달 구조

총 사업비 38.75억 불은 자기자본 15.5억 불(40%), 차입금 23.25억

불(60%)을 통해 조달되었다. 자기자본은 Hunt Oil(50%), SK이노베이

션(20%), Repsol(20%), Marubeni상사(10%)에 의해 구성되었고, 부채

는 한국수출입은행 3억 불을 포함한 수출신용기관의 직접 대출 9.5억

불, 국제금융기구(IDB와 IFC) 9.5억 불, 채권 3.5억 불, 상업은행 0.75

억 불에 의해 조달하였다. 한국수출입은행은 SK이노베이션의 지분에

기반하여 3억 불에 해당하는 Untied Loan을 제공하였고, 대출/채무보

증 비율이 대략 45/55이다.

④ 의의/효과

우리나라는 본 사업을 통해 잠재매장량이 15조 입방피트에 달하는

천연가스전을 확보하여 자주개발률을 높였고 SK 이노베이션의 남미

자원개발사업 진출 교두보를 확보하였다.

천연가스전 개발, 천연가스 수송 파이프라인, LNG 설비 등 가스 산

업 밸루체인(value chain) 전반에 참여함으로써 자원개발사업 역량 강

화 효과가 기대된다.

다. 마다가스카르 암바토비 니켈광산 개발 사업

① 프로젝트 개요

본 사업은 한국광물자원공사 등으로 이루어진 한국 컨소시엄이 마

다가스카르 수도 Antananarivo 동쪽 약 120㎞에 있는 니켈/코발트

광산에서 개발 및 수입하는 사업이다. 이 광산의 총 매장량은 125

40

백만 톤이며, 이 중 연간 니켈 6만 톤, 코발트 6천 톤을 생산한 후

한국광물자원공사와 일본 스미토모 상사에게 각각 50%씩 판매하는

계획이다.

우리나라 기업이 참여하는 최대 규모의 해외 광물자원개발 사업으

로써 경남기업 등 국내 기업이 약 1.96억 달러 규모 발전소 및 토목공

사 수주하였다.

② 사업주

사업주는 캐나다 Scheritt사, 한국 컨소시엄(광물자원공사 등), 일본

스미토모, SNC Lavalin로 구성되어 있다.

③ 재원조달 구조

총 사업비는 총 63.6억 불로서 자기자본 42.6억 불(67%), 차입금 21.0

억 불(33%)을 통해 조달하였다. 자기자본은 캐나다 Sherritt(40.0%), 광

물자원공사(27.5%), 일본 스미토모(27.5%), SNC Lavalin(5.0%)로 구

성되어 있고 부채는 한국수출입은행 6.5억 불(대출 4.55억 불과 대외

채무보증 1.95억 불로 구성), JBIC(일본수출입은행) 7억 불, EIB(유럽

투자은행) 3억불, 캐나다 EDC 3억 불, 아프리카개발은행(AfDB) 1.5

억 불을 통해 조달하였다.

제3장 우리나라 해외 자원개발 현황 및 프로젝트 파이낸스 활용 41

구 분 내 용

사업주 캐나다 Sherritt, 광물자원공사, 일본 스미토모, SNC Lavalin

사업지역 마다가스카르 수도 Antananarivo 동쪽 약 120㎞

사업내용 니켈/코발트광 개발 및 수입

프로젝트 회사 AMSA/DMSA

총사업비 63.6억불 (자본금 33%, 차입금 67%)

니켈 구매 광물자원공사와, 일본 스미토모 상사가 각각 50%

EPC(발전소) 경남기업 참여

<표 3-4> 마다가스카르 암바토비 니켈광산 개발 프로젝트 개요

자료출처: 한국수출입은행

④ 의의/효과

우리나라는 본 사업을 통해 6대 전략 광종의 하나인 니켈의 국내수

요량 25%를 15년간 안정적으로 확보하는 데 성공하였다.

라. 우즈베키스탄 수르길 가스전 개발 사업

① 프로젝트 개요

본 사업은 우즈베키스탄 북서쪽에 있는 아랄해 인근 수르길 지역의

가스전을 개발하고 천연가스 및 가스 화학제품을 생산하는 사업이다.

우즈베키스탄 역대 최대 규모이자 최초의 프로젝트 파이낸스 방식으

로 진행될 이번 사업은 총 40억 달러가 투입되는 대규모 프로젝트로

42

서, 한국가스공사 등 국내 3개 기업으로 구성된 한국 컨소시엄이 참여

한다. 본 사업은 2016년 초부터 생산개시 예정으로 연간 생산량은 내

수시장 판매를 위한 천연가스 170만 톤, 수출시장 판매를 위한 폴리

에틸렌 38만 톤, 폴리프로필렌 8만 톤에 달한다.

② 사업주

사업주는 한국가스공사, 호남석유화학, STX에너지 등 국내 3개사로

이뤄진 한국 컨소시엄과 우즈베키스탄 국영 석유가스회사(UNG)로 구

성되어 있다.

③ 재원조달 구조

총 사업비는 40억 불로서 자기 자본금 약 14억 불(35%), 차입금

25.4억 불(65.0%)을 통해 조달되었다. 자기자본은 한국컨소시엄(한국

가스공사 22.5%, 호남석유화학 24.5%, STX 3.0%)과 UNG가 각각 지

분 50%를 출자하였다. 부채는 직접대출 11.75억 불과 4개의 수출신용

기관 보증부 대출 13.65억 불로 구성되어 있다. 직접대출은 한국수출

입은행 5.5억 불, CDB(China Development Bank) 4억 불, 아시아개발

은행(ADB) 1.25억 불, NBU(National Bank for Foreign Economic

Activity of the Republic of Uzbekistan) 1억 불로 구성되어 있다.

제3장 우리나라 해외 자원개발 현황 및 프로젝트 파이낸스 활용 43

구 분 내 용

사업개요가스전 개발을 통한 천연가스 및 석유화학제품* 생산

* 고밀도 폴리에틸렌(HDPE), 폴리프로필렌(PP) 등

사 업 주

∘ 우즈벡 국영석유가스회사(UNG) : 50.0% ∘ 한국컨소시엄(Kor-Uz)* : 50.0% * 한국가스공사(22.5%), 호남석유화학(24.5%), STX에너지(3.0%)

차주

(프로젝트

운영)

Uz-Kor* * 우즈벡 국영석유가스회사 및 한국컨소시엄이 각각 50%씩의

지분을 보유한 프로젝트 회사

총사업비 약 40억불

EPC 계약

∘ 상류부문(Upstream) 설비

- 가스전 개발 : UNG∘ 하류부문(Downstream) 설비

- 가스분리설비 : 삼성엔지니어링

- 에틸렌 생산설비 : GS건설

- HDPE/PP 생산설비 : 삼성엔지니어링

- 부대설비 : 현대엔지니어링

프로젝트

운 영 자

∘ 상류부문(Upstream) : 한국가스공사, UNG∘ 하류부문(Downstream) : 호남석유화학

생 산 물

구 매 자

∘ 천연가스 : UNG 자회사

∘ HDPE : 호남석유화학, 삼성물산, UNG, STX∘ PP : 호남석유화학, UNG, 삼성물산, STX

<표 3-5> 수르길 가스전 프로젝트 개요

자료출처: 한국수출입은행

공적수출입은행의 보증부 대출은 한국무역보험공사(KSURE) 8억불,

한국수출입은행 4.5억 불, 2개의 유럽계 ECA(Euler Hermes, EKN)

1.15억 불의 보증으로 총 9개 상업금융기관(Korea Finance Corporation,

44

Korea Development Bank, ING, BayernLB, Credit Suisse, KfW-IPEX,

Nordea, SEK, Siemens Bank)의 대출로 구성되었다.

[그림 3-2] 수르길 가스전 프로젝트 조직도

자료출처: 한국수출입은행

본 프로젝트와 관련하여 총 10억 불(대출 5.5억 불, 대외채무보증

4.5억 불)을 지원한 한국수출입은행은 사업성 및 지원 효과에 대한 면

밀한 분석을 거쳐 수르길 가스전 사업 초기 단계부터 우즈베키스탄

정부와 사업주 측에 적극적 금융제공 의사 표명하였다. 대외채무보증

을 통해 상업은행들은 우즈베키스탄의 정치적 위험, 상업 위험 등을

경감할 수 있었다.

제3장 우리나라 해외 자원개발 현황 및 프로젝트 파이낸스 활용 45

④ 의의/효과

우리나라는 본 사업을 통해 천연자원이 풍부한 중앙아시아 지역의

자원개발 분야에 진출하는 교두보를 마련하였다. 특히 최근 선진국 간

해외자원개발 경쟁이 치열하지고 있는 상황을 볼 때, 자원개발 틈새시

장을 공략했다는 점에서 의의가 크다. 또한, 그동안 주요 수출신용기

구 및 국제상업은행들과 협력․경쟁을 통해 쌓은 공적수출신용기관의

전문성과 노하우를 활용해서 이번 사업 전반에 걸쳐 원활한 금융조달

을 주도하였다. 계약 체결 전인 2010년에는 유럽 재정위기 여파로 유

럽계 대형 은행들이 프로젝트 파이낸싱을 중단해서 대신 보증부 대출

할 은행을 찾지 못하여 7개월가량 사업 일정이 지연되기도 하였다.6)

우리나라 공적수출신용기관 전문성과 양 정부 간 외교적 협력이 금융

계약 체결을 최종적으로 완료하는데 도움이 되었다. 이로써, 수르길

가스전 사업에서는 국내 기업들이 설계․시공, 프로젝트 운영, 제품

구매에 이르기까지 이번 사업을 전반에 걸쳐 주도해 수익 극대화 가

능 사업의 전 단계에 걸쳐 주도적 역할을 수행하게 되었다.

마. 요약

국내 기업이 프로젝트 파이낸스 방식으로 해외자원개발사업에 진출

한 사례는 매우 드물며, 주로 한국석유공사, 한국광물자원공사 등 자

원공기업이 사업주로 참가하고 한국수출입은행과 한국무역보험공사

등 공적 수출신용기관의 금융지원․보증 하에 국내 ECA기업이 진출

한 경우가 전부이다.

6) 한국경제 “유럽계 은행 PF 금융 올스톱” 2010.6.11 참조

46

아직 국내 기업들의 자원개발역량이 매우 낮기 때문에 자원개발 프

로젝트 사업에서 주 사업주로 역량을 발휘하지는 못하나, 예맨 마리브

LNG 사업 사례에서처럼 공적수출신용기관의 금융지원과 공사의 최

종 생산물 구매자 역할로 사업에 참여하여 주사업주와 협상력을 증진

시키는 동시에 국내 EPC 기업을 사업에 참여시키는 방안이 현재로서

국내 민간 기업의 해외자원개발 시장 진출을 도모할 수 있는 방안이

다. 또한 수르길 가스전 사례는 국내 기업이 사업 위험이 높은 신흥

자원국가에서 사업을 진행할 때 정부 간 외교적 협력과 공적 수출신

용기관의 네트워크가 국별 사업위험을 완화하는 데 중요하다는 것을

시사한다.

제4장 프로젝트 파이낸스 구조 이론적 접근 47

제4장 프로젝트 파이낸스 구조 이론적 접근

1. 개요

자원개발 사업에서 사업주가 프로젝트 파이낸스 방식으로 금융재

원 조달 시, 사업 구조상 이해관계자의 관계가 복잡하게 얽혀있고 정

확한 사업 위험 예측이 어려우므로 금융기관 및 상업은행은 사업주에

게 추가적인 위험 프리미엄이 요구한다. 즉, 프로젝트 파이낸스 대출

금리는 시중 금리보다 높을 수 있다. 사업주가 적절한 프로젝트 사업

구조를 구성하여 프로젝트 위험을 낮추고 프로젝트 기업의 채무불이

행 위험을 효과적으로 낮출 수 있다면, 프로젝트 파이낸스 대출 금리

또한 낮출 수 있으므로 프로젝트 사업주의 이윤은 증가한다. 이와 같

은 프로젝트 사업 구조는 재무적 계약(financial contract) 체결과 비

(非)재무적 계약(non-financial contract)체결들을 통해 이루어진다. 본

장에서는 프로젝트 위험을 감소시키는 최적의 방법을 재무적 계약과

비재무적인 계약을 기반 위에 수량적 분석 한다. 즉, 본 장에서는 프

로젝트 사업구성(SPC)의 최적의 자본 구조를 분석함으로써 자원개발

프로젝트가 안정적으로 성사되는 데 어떤 특정 위험을 완화하는 것이

제일 중요한가를 고찰해본다. 이를 통해 현재 국내 기업이 참여하는

해외자원개발 프로젝트 파이낸스 최적 자본 구조를 점검하고 프로젝

트 파이낸스 활성화를 위한 장기적 전략 마련에 중요한 기준점을 제

시하고자 한다.

48

사업주가 프로젝트 특별목적기업(SPC; 이하 프로젝트 기업)의 자본

구조를 구성하는 최종 목표는 사업 이해관계자 간 프로젝트 사업 위

험을 적절이 분배하여 위험 완화하는 것이다. 프로젝트 파이낸스에서

대주와 차주 간 금융관계는 전통적인 기업금융(corporate finance)과

메커니즘으로 작동하기 어렵다. 프로젝트 파이낸스에서는 사업 관련

자들과 비재무적 계약 체결을 통한 주요 사업 위험 분산에 의해서 대

주와 차주 간 금융관계가 영향을 받게 된다. 그러므로 프로젝트 기업

의 최적 자본 구조가 비재무적 계약 여부를 포함한 기타 중요 변수들

에 의해 어떻게 결정되는지를 이론적․실증적으로 분석하는 것이 본

장 분석의 목적이다. 본 장에서는 먼저 이 주제에 대한 기존의 학문적

연구 결과를 소개한 다음, 데이터를 이용한 경험적 연구의 모델을 제

시하도록 한다. 즉, 프로젝트 사업 내 명시적인 비재무적 계약의 존재

여부 및 다른 중요 변수들이 프로젝트 기업의 차입금 대 출자금 비율

(Debt-Equity ratio) 즉, 레버리지 비율과 이자스프레드에 어떠한 영향

을 미치는지를 계량적으로 분석하는 데 초점을 둔다. 다음, 주요 실증

분석 결과를 토대로 국내 기업의 해외자원개발 프로젝트 파이낸스 사

례를 점검한다.

비재무적 계약의 존재 여부가 프로젝트 기업의 레버리지 비율에 미

치는 효과에 대한 학문적인 연구는 최근 들어 활발히 진행 중이나 아

직 명확한 결론에 도달하지 못한 상황이다.

기존 이론적 논의 중 기업을 여러 가지 계약들이 중첩적으로 연결

된 그물망(nexus of contracts)으로 해석하는 학파의 관점(Alchian and

Demsetz (1972), Jensen and Meckling (1976)) 에서 비재무적 계약은

그 자체로 프로젝트 기업의 가치를 결정하는 중요한 요소가 된다. 프

제4장 프로젝트 파이낸스 구조 이론적 접근 49

로젝트 기업의 주요 주주로서 프로젝트 기업의 가치를 극대화하기 원

하는 사업주는 프로젝트 기업의 최적 자본구조를 선택함에서 비재무

적 계약을 중요한 변수로 고려한다. 비재무적 계약이 프로젝트 기업의

최적자본구조에 대한 구체적 영향에 대해서는 다음과 같은 가설들이

제시되었다. 먼저, 사업주가 비재무적 계약 체결을 통해 프로젝트 위

험을 어느 정도 감소시킬 수 있다면 프로젝트 기업의 채무불이행 위

험이 감소할 것이고, 이는 대주가 더 높은 수준의 레버리지 비율을 감

수할 용의가 있음을 의미한다. 다른 모든 요인을 통제하였을 때, 사업

주는 프로젝트 기업의 가치를 극대화하기 위해 더 높은 레버리지를

언제나 선택할 용의가 있다고 볼 때, 다음과 같은 가설을 설정할 수

있다.

가설: 프로젝트 사업 위험을 감소시키는 비재무적 계약은 프로젝트

기업의 레버리지 비율을 증가시킨다.

다시 말해서, 특정 비재무적 계약 체결이 프로젝트 위험을 감소시키

고 프로젝트 기업의 레버리지를 효과적으로 증가시킬 것인가 하는 연

구 질의이다. 이론적 측면에서 대주는 채무불이행 위험을 감소시키기

원하므로 프로젝트 기업의 레버리지가 높지 않기를 원하는 반면, 사업

주는 되도록 위험을 대주에게 전가하기 위해 높은 레버리지를 원한다.

이러한 이해관계의 충돌을 비재무적 계약이 어느 정도 잘 해결할 수

있느냐에 따라 프로젝트 기업의 레버리지에 대한 합의가 대주와 사업

주 사이에 이루어진다. 이러한 점에 주목하여 Corielli et al.(2010)는

비재무적 계약 체결이 프로젝트 기업의 레버리지에 미치는 효과에 대

50

하여 두 가지 서로 다른 가설들이 가능함을 논의하는데 더불어, 사업

주 자체가 비재무적 계약의 중요한 계약 당사자인 경우에도 논의하였

다. 즉, 사업주 자체가 비재무적 계약의 중요한 계약 당사자인 경우,

한편으로는 대주와 사업주 사이의 이해관계가 잘 조율되어 대주가 높

은 수준의 레버리지를 용인할 수 있지만, 다른 한편으로는 사업주의

기회주의적 행동의 가능성이 더 높아져서 대주는 오히려 더 낮은 수

준의 레버리지 비율을 요구할 수 있다.

2. 실증 모형 분석

가. 모형 설정

앞서 이론적 연구 결과를 논의한바, 비재무적 계약 체결이 프로젝트

기업의 레버리지 비율을 증가시킬 수도 있고 감소시킬 수도 있다는

두 가지 가설들은 모두 이론적으로 가능하다. 이제 두 가설 중 어느

한 가설이 다른 가설보다 현실에 더 적합한 것인지는 실증적으로 검증

할 필요가 있다. 이 논의와 관련하여 본 연구는 Corielli et al.(2010)

연구를 따른다. 특정 비재무적 계약 체결이 프로젝트 기업의 레버리지

에 미치는 효과에 관한 기존 실증 연구로는 Esty (2002), Dailami and

Hauswald(2007)를 참조할 수 있다. 그러나 이 연구 결과들은, Corielli

et al.(2010)에서 잘 논의되었듯이, 5가지 모든 형태의 비재무적 계약

들을 모두 포함하여 종합적으로 검토해서 얻어진 결과가 아니라는 한

계가 있다.

프로젝트 파이낸스의 최적자본구조를 실증적으로 연구함에서, 본

제4장 프로젝트 파이낸스 구조 이론적 접근 51

연구는 기본적으로 Corielli et al.(2010)에 제시된 계량분석모형을 따

르도록 하되, 모든 프로젝트 파이낸스가 아니라 자원 개발 프로젝트

파이낸스 사례에 국한하여 연구를 전개하도록 한다. 즉, 자원개발 프

로젝트 사례에서 특정 비재무적 계약 체결 또는 사업주의 비재무적

계약자 여부가 프로젝트 기업의 레버리지 비율과 대출금리 스프레드

에 각각 미치는 효과를 계량분석 한다. 첫 번째 가설 설정에 관해 프

로젝트 기업의 레버리지 비율은 해당 기업의 주식 가치 대비 부채 비

율(D/E)로 정의되며, 다음 식에 의해 결정된다고 가정한다.

×

×

× × ×

×

×

종속변수인 프로젝트 기업의 주식 가치 대비 부채 비율(D/E)은 총

5가지 비재무적 계약들을 지칭하는 더미 변수들과 그리고 각 비재무

적 계약의 계약 당사자로서 사업주가 포함되었는지를 나타내는 더미

변수들 그리고 여러 가지 기타 독립변수들의 선형 함수로 주어진다. ε

은 독립변수들과 독립적인(independent of control variables) 에러 항

(error term)을 나타낸다.

비재무적 계약과 관련 없는 기타 독립변수 중에서 첫 번째 그룹의

변수들은 기본적으로 프로젝트 사업이 소재한 국가 또는 프로젝트 섹

터에 공통으로 영향을 받는 위험을 측정한다. 먼저, 국가별로 고유한

효과를 조정하기 위한 독립변수들이 추가되어 있다.는 대출 받

52

는 프로젝트 사업 소재 국가의 신용등급이 Best이면 0 값, 아니면 1

값 갖는 국가 신용위험 더미 변수이다. 다음, 프로젝트 섹터별로 고유

효과를 통제하기 위해 프로젝트 기업의 섹터 또한 더미 변수 형식의

독립변수를 회귀 분석 식에 포함하였다.

프로젝트 대출 건(tranche)당 특성을 나타내는 독립변수들이 두 번

째 그룹의 독립변수들로 추가되었다. 은 해당 프로젝트

대출이 기존에 이미 대출받은 적이 있었던 동일한 프로젝트에 대해

다시 발행 여부를 지칭하는 더미 변수이다. 는 해당 프로

젝트 대출이 해당 프로젝트 기업이 속한 국가의 화폐와 다른 화폐 단

위로 발행 여부를 나타내는 더미 변수이다. 는 해당 대출건

의 상환 기간을 연 단위로 나타낸다.

마지막으로, 비재무적 계약과 관련된 독립변수들이 추가되어 있다.

는 5가지 각기 다른 非재무적 계약들이 존재하는

지를 가리키는 더미 변수인데, 추정 결과 해석의 편의를 위해 그러한

계약이 존재하지 않을 때 그 변수는 1이 되도록 하고, 그렇지 않으면

0이 되도록 한다.

는 어느 특정 비재무적 계약의 계약 당사

자로서 사업주가 포함된 여부를 나타내는 더미 변수인데, 역시 해석의

편의를 위해 사업주가 계약 당사자로서 포함되어 있지 않을 때 그 값

이 1이 되도록 하고 그렇지 않으면 0이 되도록 한다. 즉,

변수에 대한 파라미터 β는 비재무적 계약이 존재하

지 않음으로써 프로젝트 기업의 레버리지 비율에 미치는 추가적인 효

과(marginal effect)를 추정한다. 변수에 대한

파라미터 β는 그러한 계약이 존재하면 그리고 사업주가 계약 당사자

제4장 프로젝트 파이낸스 구조 이론적 접근 53

로서 포함되어 있지 않을 경우, 프로젝트 기업의 레버리지 비율이 얼

마큼 증가하는지를 추정한다. 회귀 분석 시에서는 다음 5가지 유형의

비재무적 계약을 포함한다.

① 관리운영(O&M) 계약: 프로젝트의 관리운영계약을 일컫는다.

② 건설(Construction) 계약: 정해진 조건대로 시설의 건설을 완공할

것에 대한 계약을 일컫는다.

③ EPC 계약: 엔지니어링, 조달 및 건설(Engineering, Procurement

and Construction)을 계약 업체가 모두 책임지는 유형의 시설공사

관련 계약을 일컫는다. 즉, EPC 계약은 건설(Construction)뿐만

아니라 시설 디자인과 부품 조달까지 모두 포함하는 개념이다.

건설(Construction) 계약이 단순히 건설만을 지칭하는 반면, EPC

계약은 디자인/건설과 관련된 모든 사항을 통괄하는 턴키

(turnkey) 방식의 계약이다.

④ 생산물 판매(Off-taking) 계약: 장기판매계약을 일컫는다.

⑤ 원재료공급(Supply)계약: 필요한 원재료 등의 장기공급계약을 일

컫는다.

본 장에서 추정 방법은 최소제곱추정(OLS; Oridinary Least Square)

를 이용하여 회귀분석을 한다. 회귀 분석 식 설정의 주요 주제는 프로

젝트 기업의 최적자본구조를 실증적으로 연구하는 것이므로 프로젝트

파이낸스의 대출 금리 스프레드의 결정 요인을 분석은 차후 시행토록

한다. Corielli et al.(2010)에서 종속변수인 레버리지 비율에 대한 도구

변수(instrument variable)로 사용된 대출 건당 규모(tranche amount)는

54

자원개발 프로젝트에 한정된 데이터에서는 도구변수로 적절하지 않으

므로 회귀 분석 식의 독립변수로 포함하지 않았다. 대신, Corielli et

al.(2010)에서 종속변수인 레버리지 비율에 영향을 미치는 독립변수로

고려되었던 대출 금리 스프레드가 대출 금리 스프레드 자체는 레버리

지 비율에 영향을 미치는 에러 항과 독립적이지 못하므로 본 연구에

서는 대출 건의 만기를 나타내는 변수로 대체하였다.7) 본

연구에서는 내생성(endogeneity) 문제를 해결하여 불편추정량(unbiased

estimator)을 보장할 수 있게 하려고, 대출 금리 스프레드 대신에

Maturity 변수 자체를 독립변수로 사용하도록 한다. 즉, 독립변수 교

체를 통한 내생성(endogeneity) 문제를 완화하고 통상적 최소제곱추정

(Ordinary least squares, OLS) 방식을 사용하여 파라미터들에 대한 불

편추정량(unbiased estimator)을 측정하고자 한다.

나. 자료 수집

실증 분석의 종속변수 및 독립변수들을 측정함에 기본적으로

Corielli et al.(2010)를 따르도록 한다. 프로젝트 파이낸스 중에서도 자

원 개발과 관련된 프로젝트 파이낸스의 경우, 그 현금흐름(cash flow)

위험이 가장 큰 편이다. 즉, 자원 개발과 관련된 프로젝트 파이낸스는

프로젝트 파이낸스가 현금흐름(cash flow) 위험이라는 측면에서 가장

극단적인 상황에 해당한다고 할 수 있다. 본 절에서는, 자료(Data

Sources)를 설명하고, 각 변수를 구체적으로 어떻게 측정하는지 설명

7) 참고로, 변수는 Corielli et al. (2010)에서 대출 금리 스프레드에 대한 도구변수로 사용되었다. 본 연구의 자원개발 프로젝트 파이낸스 관련 데이터에서

는 변수의 대출 금리 스프레드와의 상관계수(correlation coefficient)가

낮아서 변수는 도구변수로서 적절하지 않은 것으로 확인되었다.

제4장 프로젝트 파이낸스 구조 이론적 접근 55

하며, 마지막으로 변수들 사이의 관계를 상관관계 등을 통해 요약하도

록 한다.

① 자료

본 연구에 사용된 프로젝트 파이낸스 대출 건들에 대한 자료는

Dealogic 회사가 제공하는 ProjectWare 데이터베이스에서 추출하였다.

ProjectWare 데이터베이스는 1994년 6월부터 2012년 5월 사이에 거

래된 프로젝트 파이낸스 대출 건들(project-loan tranches)에 대한 정보

를 제공하는데, 총 2,962개의 대출 건들(project-loan tranches)이 포함

되어 있다. 본 연구의 대상이 자원 개발과 관련된 프로젝트 파이낸스

로 한정되어 있으므로 Corielli et al.(2010)에 비교했을 때, 본 연구에

사용된 표본의 표본 기간은 더 길고 샘플 수는 더 적다. ProjectWare

데이터베이스의 장점은 프로젝트 파이낸스 대출 건당 상세한 대출 조

건 및 비재무적 계약들에 대한 정보가 제공된다는 것이다. 이러한 특

성상, ProjectWare 데이터베이스는 어떤 특정한 형태의 비재무적 계약

들이 프로젝트 기업의 자본구조에 미치는 효과를 조사하는 데 적합하

다. 한편 ProjectWare 데이터베이스의 가장 대표적인 단점은 여러 가

지 중요한 항목들이 코드화되어 있지 않고 문자열 기술(text

description) 방식으로 기록되어 있거나 아니면 데이터가 빠진 경우가

많아서 체계적인 분석이 어렵다는 점이다. 더군다나 본 연구의 주 데

이터인 자본구조 데이터가 1998년 이전 시기에 대해서는 희박하게 존

재한다. 본 연구에서 도출될 경험적 연구 결과를 해석하면서, 데이터

가 제약되어 있다는 사실을 한 가지 중요한 유의 사항으로 고려해야

할 것이다

56

프로젝트 파이낸스 대출은 개별 은행 단독으로 이루어지거나 여러

은행의 참여로 이루어지거나 할 수 있다. 본 연구에서는 그러한 두 가

지 경우를 따로 구분하지 않고 동일하게 취급한다. 즉, 대출금의 공급

자가 여럿인가의 여부는 본 연구의 관심 대상이 아니다. 아울러, 연구

결과의 신빙성을 높이기 위해서, 기존 학문적 연구 결과들을 따라 적

절하게 표본을 제한하도록 데이터 코딩 에러라고 의심되는 아웃라이

어(Outliers)들을 제거하였다. 예를 들어, 레버리지 비율이 100보다 큰 경

우는 표본에서 제거되었다. 참고로 레버리지 비율 데이터는 ProjectWare

데이터베이스에서 “D/E ratio”라는 열에 제공되는데, 많은 경우 데

이터가 존재하지 않으므로 다른 데이터를 통하여 간접적으로 계산

하였다.

앞서 논의되었듯이, ProjectWare 데이터베이스는 개별적 대출 건

(loan tranche)당 정보를 제공한다. 그리고 개별적 대출 건당 이와 관

련된 대출 계약 조건, 해당 산업이 속하는 섹터, 국가별 위험도, 5가지

유형의 비재무적 계약들에 대한 정보를 아울러 함께 수집하여 테이블

화하도록 함으로써 프로젝트 파이낸스의 핵심 변수들을 본 연구의 모

델에 맞도록 체계적으로 정리하였다. 대출 계약 조건들에 대한 정보로

는, 대출 거래 종료일, 대출 금액, 만기(maturity), 기존에 대출받은 적

이 있었던 프로젝트에 대해 다시 대출을 받은 여부, 그리고 대출 건으

로 거래되는 화폐가 프로젝트 기업이 위치한 국가의 현지 화폐와 다

른지 여부 등이 있다. 국가별 위험도(country risk)는 기존 연구들을

따라 Standard & Poor’s의 코딩 방식대로 수치화했다. 마지막으로, 앞

에서 언급한 5가지 유형의 비재무적 계약들 및 사업주의 계약 당사자

로서의 참여 여부 등에 대한 정보가 수집되었다.

제4장 프로젝트 파이낸스 구조 이론적 접근 57

<표 4-1>은 핵심 변수들의 통계량을 두 가지 그룹별로 제시한다.

프로젝트당 변수들은 그룹 A에, 그리고 대출 건(tranche loan)당 변수

들은 그룹 B에 제시되어 있다.

먼저, 프로젝트당 변수들의 통계량은 다음과 같다. 프로젝트 크기는

총 466 건에 대한 데이터가 존재하는데, 그 평균값은 US$857 million

이고, 그 중간값은 US$355 million이다. 레버리지 비율(Debt/equity

ratio)은 평균적으로 3.00이고 그 중간값은 2.27이다.

1994년 6월~ 2012년 5월 샘플수 평균 중간값 표준편차 최소 최대

그룹A: 프로젝트변수프로젝트 크기 (US$ millions) 466 857 355 1,807 8 20,000

레버리지비율 466 3.00 2.27 4.00 0.04 49.00그룹B: 대출(Loan)변수

대출 크기(US$ millions) 1,507 264 105 590 1 14,700

대출 건당 전체 대출 비율(%) 1,507 26.0 30.7 23.6 0.1 145.3

스프레드(basispoints) 484 218.6 175.0 163.5 4.0 1,450

만기 (years) 926 8.0 9.2 5.9 0.1 99

통화 위험이 있는경우 대출 크기

288 103 211 311 1 2,101

재대출인 경우 대출 크기

1,429 267 105 602 1 14,700

<표 4-1> 프로젝트 파이낸스 변수 통계량

자료 : Projectware

다음으로, 대출 건당 통계량은 그룹 B에 제시되어 있는데, 대출 건

당 크기는 평균적으로 US$264 million이고 그 중간값은 US$105

million이다. 대출 건당 전체 대출 대비 크기 비율은 평균적으로 26%

58

이고 그 중간값은 30.7%이다. 이는 한 프로젝트당 평균적으로 약 4건

의 대출이 이루어짐을 의미한다. 프로젝트 기업의 위험프리미엄을 반

영하는 스프레드는 평균적으로 218.6 bps (basis points)이고 그 중간값

은 175 bps이다. 그리고 만기는 평균 8년이고 그 중간값은 9.2년이다.

대출 건당 통계량을 통화 위험이 있는 경우 그리고 재대출일 때 한

정하여 그러한 조건이 없는 통상적인 경우와 비교하면 다음과 같다.

먼저, 통화 위험이 있는 경우 그러한 조건이 없는 통상적인 경우와 비

교하면 평균적인 크기는 더 작지만 중간값은 더 크다. 다음으로, 재대

출인 경우 그러한 조건이 없는 통상적일 때 대비 그 평균값이나 중간

값은 그리 큰 차이가 없다. 이는 전체적인 프로젝트 파이낸스에 대해

분석한 Corelli et al.(2010)의 결과와 대조를 이루는데, 자원개발 관련

프로젝트 파이낸스는 전체적인 프로젝트 파이낸스 대비 대부분의 대

출이 재대출인 상황에 해당하기 때문이다.

전체적으로 핵심 변수들의 통계량들은 Corella et al.(2010)의 결과

와 비슷하다. 이는 또한, Corelli et al.(2010)에서 논의되었듯이, 본 연

구 대상이 되는 프로젝트 파이낸스 관련 데이터가 프로젝트 파이낸스

에 대한 기존의 다른 경험적 연구 결과들과도 일관됨을 의미한다.8)

② 비재무적 계약 변수들 사이의 상관관계

레버리지 비율의 결정 요인들을 경험적으로 분석함에 있어 비재무

적 계약들 및 그러한 계약에 대한 사업주의 계약 당사자로서의 참여

여부가 본 연구의 중요한 관심사이다. 따라서 레버리지 비율의 중요한

8) 예를 들어, Megginson and Kleimeier (2000), Esty and Megginson (2003), Hainz and Kleimeier (2003) 등을 참조할 수 있다.

제4장 프로젝트 파이낸스 구조 이론적 접근 59

60

독립 변수인 비재무적 계약들 관련 변수들에 대해, 그들 사이의 상관

관계가 어떠한지가 중요한 이슈라 할 수 있다. 그 선형 계수들은 <표

4-2>에 제시되어 있다. <표 4-2>에서 확인할 수 있듯이, 대부분 다음

과 같은 두 가지 상황에 해당한다. (1) 계약이 존재하지 않고, 따라서

사업주의 계약 참여 없음, (2) 계약이 존재하고, 사업주가 계약 참여

함, 소수의 경우에만 계약이 존재하고, 사업주의 계약 참여 없음에 해

당한다. 이러한 결과는 Corelli et al.(2010)의 결과와 비슷한데, 이는

비재무적 계약 변수들 사이의 상관관계가 본 연구처럼 자원개발 사업

에 한정된 경우와 일반 사업 데이터 경우 사이에 그리 다르지 않음을

의미한다.

다. 추정 결과

프로젝트 기업은 프로젝트 추진 시, 프로젝트 파이낸스와 관련되는

수많은 변수와 관련된 사항들을 동시다발적으로 결정한다. 즉, 원칙적

으로는, 비재무적 계약들과 재무적 계약들이 동시적으로 함께 결정되

는(simultaneously determined) 내생성(endogeneity) 문제가 발생할 수

있다. 그러나 기존 경험적 연구 결과들에 따르면 이러한 내생성 문제

는 실제로는 그리 큰 문제가 되지 않는 것으로 보인다. 즉, 대부분 프

로젝트에서 비재무적 계약이 먼저 체결된 다음, 이를 바탕으로 해서

재무적 계약들이 순차적으로 체결된다. 그러므로 재무적 계약에 해당

하는 레버리지 비율이 비재무적 계약 조건들에 따라 어떻게 결정되는

지 회귀 분석하는 것에 대해 거론될 수 있는 내생성 문제는 사실상 그

리 크게 문제시되지 않으리라고 본다.

제4장 프로젝트 파이낸스 구조 이론적 접근 61

구분벤치마크:모든계약들.

Reg.1

높은 국가 신용위험

Reg.2

낮은 국가 신용위험

Reg.3상수 3.53 4.001 3.429 [1.34] [1.99] [1.47]국가 신용위험 -0.930 *** [-2.60]섹터 더미: 석유 1.978 *** 0.044 2.570 *** [5.73] [0.13] [6.00]섹터 더미: 가스 0.231 -1.884 *** 0.450 [0.58] [-2.92] [0.96]재대출 0.663 -1.547 ** 1.003 [1.12] [-2.01] [1.44]통화위험 0.150 1.341 0.176 [0.39] [1.42] [0.40]만기일 -0.035 0.022 -0.050 * [-1.41] [0.66] [-1.71]O&M 더미: 없는 경우 -0.093 -1.102 * 1.791 [-0.11] [-1.91] [1.34]

<표 4-3> 레버리지 비율의 결정요인들

① 레버리지 비율(Debt-to-equity ratio)의 결정 요인들

프로젝트 기업의 레버리지 비율 결정에 대한 경험적 연구 모델 파

라미터들이 최소제곱 추정(OLS) 방식으로 추정되었다. 그 추정 결과

는 <표 4-3>에 제시되어 있다.

벤치마크 (Reg 1) 추정에서는 5가지 유형의 모든 계약 및 계약-사

업자 더미 변수들을 독립변수로 갖는 모형을 고려하였다. 다음, 사업

소재국 신용 등급이 BEST인 국가의 그룹과 아닌 그룹으로 나뉘어서

두 번째 모형(Reg 2)과 세 번째 모형(Reg 3)을 고려하였다.

62

구분벤치마크:모든계약들.

Reg.1

높은 국가 신용위험

Reg.2

낮은 국가 신용위험

Reg.3O&M 사업주더미: 없는 경우 0.601 0.784 -1.218 [0.57] [0.76] [-0.80]Construction 더미: 없는 경우 0.462 -0.143 0.677 [0.91] [-0.36] [0.93]Construction 사업주더미:없는 경우 -0.460 -0.870 [-0.21] [-0.72]EPC 더미: 없는 경우 0.315 0.528 0.376 [0.96] [1.50] [0.93]EPC 사업주더미 : 없는 경우 -1.401 ** 1.409 -1.546 * [-1.98] [1.26] [-1.90]Off-taking 더미: 없는 경우 -1.081 *** -1.074 ** -1.311 *** [-3.02] [-2.58] [-3.02]Off-taking 사업주더미: 없는 경우 0.425 -0.025 0.622 [0.54] [-0.04] [0.93]Supply 더미: 없는 경우 0.611 -2.094 *** 1.006 [0.92] [-3.27] [1.19]Supply 사업주더미: 없는 경우 -1.027 2.315 ** -2.398 [-0.84] [2.53] [-1.31] 표본크기 926 194 732

주 : t통계량은 독립변수 추정치 아래 괄호 안에 제시되어 있음. ***, **, *는 각각

1%, 5%, 10% 유의수준에서 추정치가 유의함을 나타냄.

벤치마크 모형 결과(Reg 1)를 보면, 국가 및 섹터별 수준의 위험 관

련 변수들은 프로젝트 파이낸스 대출을 받는 프로젝트 기업의 레버리

지 비율(Debt-to-equity ratio)을 결정함에서 대체로 유의하다. 국가 신

용위험이 클수록 차주는 사업주에게 높은 자기자본비용을 요구하는

것으로 나타났다. 국가 신용도가 최적 등급 (Best) 이하일 때 최적 등

제4장 프로젝트 파이낸스 구조 이론적 접근 63

급일 때보다 레버리지 비율이 약 0.93만큼 더 높은 것으로 드러났고,

이 추정치는 1% 수준에서 유의하다. 석유 섹터 프로젝트 사업에서는

광업 섹터 프로젝트 사업에서보다 1.978만큼 레버리지 비율이 더 높

은 것으로 나타났다. 모든 국가 신용도를 고려한 벤치마크 모형 (Reg

1) 결과에서 EPC 계약과 생산물구매 계약이 레버리지 비율에 영향을

미치는 것으로 나타났다.

한편, 국가신용등급을 기준으로 국가 그룹을 나눠서 분석한 모형

Reg 2와 Reg 3에서는 벤치마크 경우와 달리, 비재무적 계약 관련 더

미 변수가 유의하게 레버리지에 영향을 미치는 것으로 나타났다. 국가

신용 등급이 낮은 그룹(Reg2)에서는 첫째, 운영(O&M) 계약이 체결되

어 있을 때 그렇지 않은 때보다, 레버리지 비율이 약 1.102 만큼 증가

하는 것으로 추정되는데, 이는 10% 수준에서 유의하다. 둘째, 생산물

구매(Off-taking) 계약이 체결되어 있을 때, 그렇지 않은 때보다 레버

리지 비율이 약 1.074 만큼 증가하는 것으로 추정되는데, 이는 5% 수

준에서 유의하다. 그리고 이러한 효과는 생산물구매(Off-taking) 계약

에 대한 사업주의 계약 당사자로서 참여 여부에 대해 유의하게 영향

을 받지 않는다. 즉, 자원 개발의 경우, 국제적인 가격 변동 또는 수요

변동에 따라 프로젝트 기업의 수익이 크게 영향을 받는바, 프로젝트

기업의 안정적인 판매를 보장함으로써 채무불이행 위험을 줄일 수 있

으면 대주가 더 높은 수준의 레버리지 비율을 받아들일 것으로 보인

다. 이는 사업주의 자본이 부족하여 자기자본 비율을 높이기가 어려울

경우, 외부 기업과 장기적인 판매 계약을 체결함으로써 판매 위험을

부담할 경우, 간접적으로 채무불이행 위험을 줄임으로써 대주로부터

낮은 수준의 자기자본 비율을 용인 받을 수 있음을 의미한다. 마지막,

64

공급(Supply) 계약이 체결되어 있을 때, 그렇지 않은 때보다 레버리지

비율이 약 2.094 만큼 증가하는 것으로 추정되는데, 이는 1% 수준에

서 유의하다. 그러나 공급 계약에 대한 사업주의 계약 당사자로서 참

여는 레버리지 비율에 부정적 요소로 영향을 준다는 결과가 나타났다.

즉, 국가 신용 위험이 큰 국가의 프로젝트 사업에서 사업주가 공급 계

약자로 참여할 때, 대주단은 사업주가 자신의 이익을 대변하지 않는다

고 해석함을 시사한다.

국가 신용 등급 최적 그룹(Reg3)에서는 첫째, 생산물구매(Off-taking)

계약이 체결되어 있을 때, 그렇지 않은 때보다 레버리지 비율이 약

1.31 만큼 증가하는 것으로 추정되는데, 이는 1% 수준에서 유의하다.

둘째, EPC 계약의 경우 EPC 계약을 체결하되 그 계약의 당사자로서

사업주가 참여하는 때에만, 레버리지 비율을 1.54 만큼 증가시킬 수

있는 것으로 추정되었다. 자원개발의 경우, 정해진 기일과 비용 이내

로 프로젝트를 완공하는 데에 많은 위험이 뒤따를 수 있음에 비추어

사업주가 EPC 계약의 당사자로서 프로젝트의 완공 위험을 보증함으

로써 채무불이행 위험을 효과적으로 낮출 수 있다. 또한, EPC업체가

소속한 국가의 공적수출신용기관 금융지원 및 보증을 끌어올 수 있으

므로 대주가 더 낮은 수준 사업주의 자기자본 비율을 용인하는 효과

가 있다. 이러한 효과는 단순히 EPC 계약의 존재 자체로는 충분하지

않고, 사업주의 EPC 계약 참여할 때에만 발생할 수 있음에 주목해야

한다. 즉, 사업주가 EPC 계약의 당사자로서 참여하도록 함으로써 공

사완공위험을 낮추어 결과적으로 레버리지 비율을 높일 수 있다.

제4장 프로젝트 파이낸스 구조 이론적 접근 65

② 대출금리 스프레드(Spread)의 결정 요인들

본 절에서는 자원 개발 프로젝트에 한정하여 프로젝트 파이낸스의

대출 금리에 대해 실증적으로 분석한다. 프로젝트 기업의 자본구조는

프로젝트 파이낸스를 통하여 조달되는 대출금의 대출 금리에 영향을

미칠 것이다. 따라서 국가/섹터별 위험 변수 및 비재무적 계약 관련

변수들이 프로젝트 대출 금리에 어떤 영향을 미치는지 실증적으로 분

석함으로써 향 후 자원 개발 프로젝트의 재무적 비용에 대한 시사점

을 도출할 수 있을 것으로 기대된다.

대출 금리 스프레드는 기본적으로 레버리지 비율 분석에 사용된 것

과 동일한 독립변수들의 선형함수라고 가정되었다. 한 가지 예외 사항

으로는 대출 건당 특성을 나타내는 변수 중에서 만기 (maturity)를 제

외하고 대신 대출금 크기 (tranche amount)를 포함한 것을 들 수 있다.

대출금 크기 (tranche amount) 변수는 스프레드에 영향을 미칠 것으로

기대되는 레버리지 비율 변수에 대한 대리변수(proxy)이다. 대출 금리

스프레드에 대한 회귀 모형은 다음과 같다.

×

×

× × ×

×

×

레버리지 비율과 비슷하게 대출 금리 스프레드 역시 국가/섹터별 위

험과 대출 건(tranche)당 특성들, 그리고 비재무적 계약 및 사업주 참

여 여부에 대한 더미 변수들에 의해 결정된다고 가정되었다. 앞서 논

66

구분벤치마크:

모든 계약들.Reg.1

높은 국가 신용위험

Reg.2

낮은 국가 신용위험

Reg.3

상수 130.156 59.416 262.297 *** [1.04] [0.19] [3.06]국가 신용위험 36.651 * [1.83]섹터 더미: 석유 -96.272 *** -167.603 ** -72.362 *** [-5.30] [-2.48] [-3.96]섹터 더미: 가스 -85.579 *** 27.208 -78.469 ** [-4.08] [0.22] [-3.90]재대출 47.150 * 10.004 -33.953 [1.65] [0.05] [1.22]통화위험 -10.369 -68.794 -4.383 [-0.55] [-0.29] [-0.25]대출규모 0.038 ** -0.072 -0.043 ** [-2.14] [-0.67] [-2.55]

<표 4-4> 이자 스프레드의 결정 요인들 1

의되었듯이, 변수는 레버리지 비율에 대한 대리변수

(proxy)로서 대출 건(tranche)을 통해 거래되는 대출금 크기를 나타내

는 독립변수이다.

재무 레버리지 효과 분석과 동일하게 벤치마크(Reg 1) 추정에서는

5가지 유형의 모든 계약 및 계약-사업자 더미 변수들을 독립변수로

갖는 모형을 고려하였다. 다음, 사업 소재국 신용 등급이 BEST인 국

가의 그룹가 아닌 그룹으로 나뉘어서 두 번째 모형(Reg 2)과 세 번째

모형(Reg 3)을 고려하였다. 대출 금리 스프레드에 대한 회귀 모형에

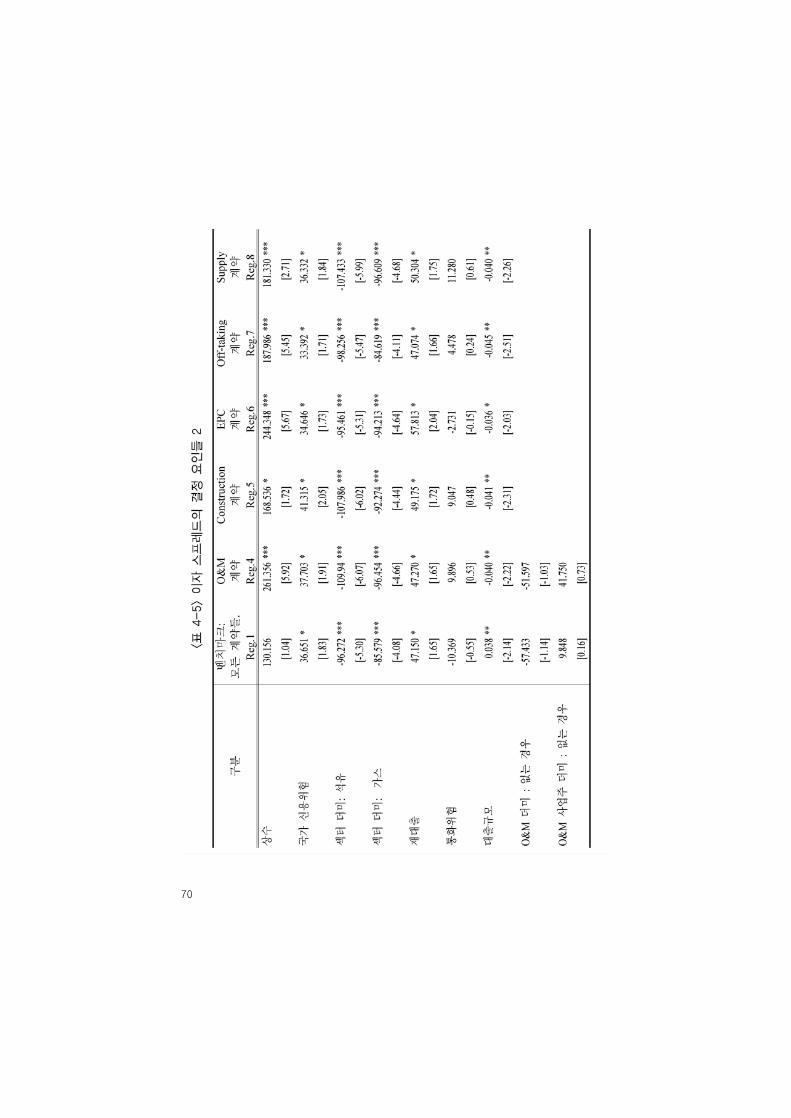

대한 추정결과는 <표 4-4>와 <표4-5>에 제시되어 있다.

제4장 프로젝트 파이낸스 구조 이론적 접근 67

구분벤치마크:

모든 계약들.Reg.1

높은 국가 신용위험

Reg.2

낮은 국가 신용위험

Reg.3

O&M 더미: 없는 경우 -57.433 -95.623 -62.753 [-1.14] [-0.38] [-1.24]O&M 사업주더미: 없는 경우 9.848 86.216 21.746 [0.16] [0.38] [0.35]Construction 더미: 없는 경우 5.254 68.060 -10.576 [0.21] [0.82] [-0.38]Construction 사업주더미:없는 경우 124.099 256.638 omitted [1.24] [0.91]EPC 더미: 없는 경우 47.004 *** 87.837 32.154 * [2.77] [1.38] [1.86]EPC 사업주 더미: 없는 경우 -48.976 -22.219 -48.940 [-1.49] [-0.10] [-1.54]Off-taking 더미: 없는 경우 1.572 21.129 -1.481 [0.09] [0.26] [-0.08]Off-taking 사업주더미: 없는 경우 64.482 ** 89.434 59.610 ** [2.54] [0.50 [2.35]Supply 더미: 없는 경우 -24.525 -115.034 -7.752 [-0.75] [-0.88] [-0.23]Supply 사업주더미: 없는 경우 26.008 omitted 23.702 [0.38] [0.37]

표본 크기 394 82 402

주 : t통계량은 독립변수 추정치 아래 괄호 안에 제시되어 있음. ***, **, *는 각각 1%,

5%, 10% 유의수준에서 추정치가 유의함을 나타냄.

벤치마크 모형 결과(Reg 1)를 보면, 국가 및 섹터별 수준의 위험 관

련 변수들은 프로젝트 파이낸스 대출을 받는 프로젝트 기업의 이자

스프레드를 결정함에서 대체로 유의하다. 국가 신용위험이 클수록 차

68

주는 사업주에게 높은 이자비용을 요구하는 것으로 나타났다. 국가 신

용도가 최적 등급(Best) 이하일 때 최적 등급일 때보다 이자 스프레드

가 약 36.65 bps만큼 더 높은 것으로 드러났고, 이 추정치는 10% 수

준에서 유의하다. 광업 섹터 프로젝트에서는 석유 섹터 프로젝트 사업

과 가스 섹터 프로젝트에서보다 사업 고유 위험에 의해, 이자 스프레

드가 96.7 bps와 85.57 bps만큼 각각 더 높은 것으로 나타났다.

Corielli (2010) 연구결과와 비교해보았을 때, 자원개발 프로젝트에서

는 높은 신용 등급의 국가에서 행해지는 프로젝트의 경우, 사업주가

자기 자본 비율을 줄이는 이점을 누리면서 그에 대한 반대급부로 더

높은 이자 비용을 감당한다. 반면에 다른 사업 섹터 프로젝트에서는

높은 신용 등급의 국가에서 행해지는 프로젝트일수록 사업주가 자기

자본 비율을 오히려 증가시키는 비용을 감당하면서 그에 대한 반대급

부로 더 낮은 이자 비용이라는 이점을 누린다. 사업주의 관점에서 자

기 자본 투자는 초기 비용이라 할 수 있고, 이자 비용은 매기 발생하

는 미래의 고정 비용이라고 할 수 있다. 자기 자본 투자라는 초기 비

용과 이자 비용이라는 미래의 비용 사이에는 상충 관계(trade-off)가

있다고 할 수 있는데, 그 최적 결정 과정은 무엇인지에 대해서는 향후

추가적인 연구가 필요하다.

재무 레버리지 비율 벤치마크 모형 결과와 달리, 이자 스프레드 벤

치마크 모형(Reg 1)에서는 비금융계약 변화는 이자 스프레드에 유의

적으로 영향을 미치는 것으로 나타났다. 첫째, 생산물구매(Off-taking)

계약이 사업주에 의해 체결되지 않을 때 이자 스프레드는 64.48 bps

더 증가하는 것으로 나타났다. 이 결과는 1% 수준에서 유의하다. 즉

사업주가 생산물 구매 계약에 참여해서 가격 위험을 분담할 때만 더

제4장 프로젝트 파이낸스 구조 이론적 접근 69

저렴한 이자비용을 지불할 수 있음을 시사한다. 둘째, EPC 계약은 스

프레드에 유의하게 영향을 미치는 것으로 확인되었다. 즉 EPC 계약이

존재하자 않는 경우, 스프레드는 47 bps 증가하는 것으로 1% 유의 수

준에서 확인되었다. EPC 계약이 레버리지 비율에 미치는 효과에서는

사업주의 EPC 계약 참여 여부가 핵심적이었던 것에 반해 스프레드는

사업주의 EPC 계약 참여 여부와 상관없이 EPC 계약 존재만으로도

이자 스프레드는 감소한다. 다시 말하자면, 자기 자본 출자가 쉽지 않

은 사업주의 경우, EPC 계약을 체결하고 동시에 그 계약의 당사자로

서 참여함으로써, 자기 자본 비율을 낮출 수 있고(표4-3 Reg3) 또한

동시에 스프레드 또한 낮출 수 있다는 두 가지 장점을 동시에 누릴 수

있다. 즉, 자원 개발 프로젝트의 경우, EPC 계약 체결 및 사업주의 계

약 참여 여부가 사업주의 초기 자기 자본 비용 및 향 후 이자 비용 모

두에 영향을 미치는 중요한 비재무적 선결 조건이라 할 수 있다.

한편, 이와 같은 결과는 국가 신용 등급이 낮은 그룹, 즉 두 번째 모

형 (Reg2) 결과에서는 유의하나, 국가 신용 등급이 높은 그룹(Reg3)

결과에서는 유의하지 않는 것으로 나타났다. 종합적으로 계약 구성에

EPC계약자 존재 여부는 대체로 이자비용 낮추는 효과가 있으나 사업

소재국의 신용위험이 낮을수록 그 효과는 약해지고 있다.

<표 4-5>에서는 벤치마크 모형 결과를 한 가지 유형의 계약만을 고

려하는 경우에 대해서도 검증하였다. 그 결과 모두 비슷하게 유의한

수준에서 성립하는 것으로 나타났다. 즉 자원 개발 프로젝트 사업에

서, 사업국의 신용 등급이 높을수록 광업 섹터보다 석유, 가스 섹터에

서 프로젝트 기업의 대출금리는 낮아진다. 비재무적 계약 구성에서는

최종생산물 구매 계약과 EPC 계약이 존재할 때, 대주가 프로젝트 기업

70

제4장 프로젝트 파이낸스 구조 이론적 접근 71

72

을 더욱 신뢰하고 낮은 대출금리로 재원을 조달하는 것으로 나왔다.

요컨대, 사업국 신용 등급이 낮을수록 프로젝트 자본구조가 더욱 패턴

화됨을 시사한다.

3. 실증 분석 결과 요약 및 시사점

본 장에서는 프로젝트 기업의 자본구조 내 주요 비재무적 계약 설

정이 기업의 레버리지 비율과 대출금리 스프레드(이자비용)에 미치는

영향을 실증적으로 분석하였다. 본 실증 분석은 프로젝트 파이낸스 실

무에서 기타 중요한 요인(국가 위험, 섹터 간 차이, 환위험 등)을 모두

통제한 후, 레버리지 비율 및 이자비용에 대한 비재무 계약의 순수 효

과를 분석하였다는 데 그 연구의 의의가 있다. 그 결과를 요약하면 다

음과 같다.

① 계약 구성에 운영계약자(O&M) 존재 여부는 신용위험이 큰 국가

에서 재무레버리지를 높이는 효과는 있으나, 이자비용과는 유의

적 관계가 없다.

② 계약 구성에 EPC계약자 존재 여부는 대체로 이자비용 낮추는

효과가 있으나 사업 소재국의 신용위험이 낮을수록, 그 효과는

약해진다.

③ 사업 소재국의 신용도가 높을 때, 사업주의 EPC 계약자 참여는

재무레버리지를 높이는 효과가 있다.

제4장 프로젝트 파이낸스 구조 이론적 접근 73

④ 계약 구성에 생산물구매계약자(offtaker) 존재 여부는 대체로 재

무레버리지를 높이는 효과가 있다.

⑤ 계약 구성에 사업주가 생산물구매계약자로 참여 여부는 대체로

이자비용을 낮추는 효과가 있다.

⑥ 신용위험이 높은 국가에서 공급계약자(supplier) 존재 여부는 대

체로 재무레버리지를 높이는 효과가 있으나, 사업주가 공급업자

참여여부는 오히려 재무레버리지를 낮추는 효과가 있다.

⑦ 석유 및 가스 사업 섹터와 비교하여 광업 사업 섹터에서 차주는

사업주에게 높은 자기자본비용과 높은 이자비용을 요구하는 것

으로 나타났다.

⑧ 국가 신용위험이 클수록 차주는 사업주에게 높은 자기자본비용

과 높은 이자비용을 요구하는 것으로 나타났다.

자원개발 프로젝트에서는 운영계약(O&M)을 포함한 어떤 계약보다

offtake계약과 EPC계약이 프로젝트 사업 자본구조에서 위험완화에 큰

역할을 하는 것으로 요약된다. 재무레버리지 비율 증가와 이자 비용

감소에 대한 offtake계약과 EPC계약의 효과는 사업 소재국 신용등급

이 높을수록(국가 위험이 낮을수록) 존재하나, 이자비용 감소에 대한

두 계약의 한계효과는 사업 소재국 신용등급이 높을수록(국가 위험이

낮을수록) 약해지는 것으로 해석된다. 특히, 이자비용 감소에 대한

EPC 계약의 한계 효과는 사업소재국 신용등급이 높을수록 더욱 감소

한다.9) 자원개발 사업주의 관점에서 자기 자본 투자는 초기 비용이라

74

할 수 있고 이자 비용은 매기 발생하는 미래의 고정 비용이라고 할 수

있는데, 선진국 소재 프로젝트에 참여할수록 이자 비용에 계약 협상력

이 상대적으로 약해지는 것을 시사한다.

본 연구의 결과의 우리나라 자원개발 프로젝트 파이낸스 활성화에

대한 시사점은 한국가스공사․한국광물자원공사가 최종구매자로 프로

젝트에 참여할 때 레버리지 비율 및 이자비용 설정하는 데 협상력 증

대하는 것으로 나타났다. 특히, 사업주로 참여할 때 이자비용 감소 효

과가 있는 것으로 나타났다. 한편, 국내 EPC 업체의 프로젝트 참여는

공적수출신용기관을 지원과 연계되어 이자비용이 감소하는 효과가 있