Embed Size (px)

Citation preview

太陽光電產業鏈報告

作者:劉佳怡

i

ii

目錄

第一章 國內產業及市場分析 .............................................................. 1

第一節 現況 ........................................................................ 1

第二節 產業供應鏈及主要廠商在該產業的定位 ................... 3

第三節 未來市場規模估算 ................................................... 5

第四節 外商在國內投資動態 ............................................... 7

第二章 主要廠商分析 ........................................................................ 8

第一節 該產業主要大廠之競合分析 ..................................... 8

一、太陽電池 /模組領域 ........................................... 8

二、矽材與矽晶圓領域 .......................................... 15

第二節 國內主要廠商概況 ................................................. 20

第三章 國內在該產業鏈之缺口分析 ................................................. 27

第一節 產業鏈現況 ............................................................ 27

第二節 與國內廠商之互補性分析 ...................................... 29

第三節 外商可投資之產品項目 .......................................... 31

第四節 潛在投資外商名單及投資理由 ............................... 32

iii

圖目錄

圖 1 太陽光電產業鏈結構與領域特性 ................................................ 3

圖 2 國內太陽光電產業鏈結構重要廠商與投資概況 ........................... 4

圖 3 全球太陽電池 /模組產量 .............................................................. 5

圖 4 國內太陽光電產業發展目標產值 ................................................ 6

圖 5 國內太陽光電產業鏈外商投資概況 ............................................. 7

圖 6 1994-2003 全球十大光電製造廠商市場佔有率趨勢圖 .................. 8

圖 7 2005 年預期全球主要廠商增產比例 .......................................... 10

圖 8 Hemlock Semiconductor Corporation 主要供應體系 .................... 17

圖 9 Hemlock Semiconductor Corporation 主要所有者結構 ................ 18

圖 10 Tokuyama 在台投資額與業務範疇 ........................................... 19

圖 11 全球太陽光電產業鏈結構與主要領導廠商 .............................. 27

圖 12 歷年矽材需求與產能 .............................................................. 29

圖 13 太陽光電國際廠商與國內產業鏈之互補關係 ........................... 30

圖 14 Tokuyama 在台投資額與業務範疇 ........................................... 32

iv

表目錄

表 1 國內太陽電池與模組規模 ........................................................... 1

表 2 近年國內太陽電池主要進出口區域別 ......................................... 2

表 3 2000-2004 全球太陽電池和模組製造商產量和排名情況一覽表 ... 9

表 4 2005 年全球太陽電池 /模組領導廠商動態彙整 ........................... 14

表 5 2004 年各廠商多晶矽產能市佔率 ............................................. 16

表 6 台灣太陽光電產業鏈主要廠商 .................................................. 20

表 7 茂迪各事業部主要產品與研發方向 ........................................... 23

表 8 太陽光電與半導體產業晶圓需求比較 ....................................... 28

表 9 潛在投資外商名單及投資理由 .................................................. 33

v

第一章 國內產業及市場分析

第一節 現況

隨著全球太陽光電加溫,國內太陽光電產量加速擴增, 2004 年國

內產量僅為 38.14MW,以茂迪最具規模,且成為全球第十大製造廠

商。 2005 年茂迪、益通急遽擴產,及旺能投入量產,估計國內太陽電

池與模組產能達 111.62MW。

表 1 國內太陽電池與模組規模

1999 年 2000 年 2001 年 2002 年 2003 年 2004 年 2005 年

299 324 396 600 1,200 2,800 5,600生產值(百萬新台幣)

生產量(MW) 2.9 3.2 5 10 26 38.14 111.62

進口值(百萬新台幣) 26 24 32 70 33 71 257

出口值(百萬新台幣) 43 34 136 366 894 2,579 5,298

說明:產值依 2005 年 1-7 月;歐洲與美國市場;太陽電池平均價格 NT50.17/watt.推估。

資料來源:工研院 IEK-ITIS 計畫(2005/08)

有鑑於國內內需市場規模不足,加上德日太陽光電市場需求急

迫,國內太陽電池出口比例高達 95%。2004 年出口地區主要以德國、

香港、中國大陸、日本及南非等五國為主,佔太陽電池總出口金額之

89.06%。其中德國順差高達 1,071.68 百萬新台幣。而重要出口廠商包

含茂迪、益通、光華公司。

而主要進口國家,則以日本、美國、斯洛伐克、德國、香港為

主,五國進口金額佔總進口之 97.51%。以太陽動力、中國電器、碩

升、茂迪、冠宇宙等五間公司,佔整體進口比例達 62.62%。由此可

1

知,國內太陽電池之進出口關係,多以日本、德國及美國等全球市場需

求最強者為主之外,亦與香港、中國大陸維持密切之貿易關係。另外,

細觀 2003 及 2004 年國內太陽電池主要進出口之比較, 2004 年我國由

德國、香港之進口值成長速度高於出口值成長,而我國出口至日本則較

進口強勢,呈現高度成長。

表 2 近年國內太陽電池主要進出口區域別 單位:千元新台幣

2003 2004 2003-2004 年增加率

出口值 進口值 順(逆)差 出口值 進口值 順(逆)差 出口值 進口值 順(逆)差

德 國 375499 216.1 375,282.90 1,073,151.90 1,472.90 1,071,679.0 185.79% 581.58% -3.96

香 港 203,702.50 264.1 203,438.40 478,672.30 1,399.10 477,273.2 134.99% 429.76% -2.95

中國大陸 112,060.00 -- -- 379,782.50 367.1 379,415.4 238.91% -- --

日 本 3,138.10 7,083.30 -3,945.20 232,240.20 47,527.90 184,712.3 7300.66% 570.99% 67.30

南 非 127,573.00 -- -- 133,214.70 -- -- 4.42% -- --

瑞 典 38,707.40 -- -- 98,638.50 -- -- 154.83% -- --

西 班 牙 -- 6,196.40 -- 62,690.30 -- -- -- -- --

奧 地 利 -- 241.7 -- 61,298.10 -- -- -- -- --

義 大 利 1,632.10 174.8 1,457.30 39,873.60 137.2 39,736.4 2343.09% -21.51% 23.65

加 拿 大 18,720.70 -- -- 10,903.90 -- -- -41.75% -- --

韓 國 4,761.30 208.5 4,552.80 3,269.30 91.4 3,177.9 -31.34% -56.16% 0.25

泰 國 -- -- -- 1,950.90 -- -- -- -- --

美 國 1,699.90 9,917.90 -8,218.00 1,790.90 15,374.00 -13,583.1 5.35% 55.01% -0.50

斯洛伐克 -- -- -- -- 3,184.00 -- -- -- --

總 計 893,412.8 32,637.9 -- 2,579,348.9 70,720.8 -- -- -- --

資料來源:中華民國海關進出口統計資料;工研院 IEK-ITIS 計畫(2005/08)

2

第二節 產業供應鏈及主要廠商在該產業的定位

若我們將太陽光電產業鏈展開可知,由於越上游矽材領域越接近

石化產業,其屬於高耗能與高投資金額的領域,因此資本密集度由下游

到上游越趨明顯,相反的,由於太陽光電模組體積較大,太陽光電系統

多需要配合當地建築物施工,外銷性較弱,多需仰賴當地市場的成長,

且勞力密集度亦較高。

另外,由成本結構來看,太陽光電產業主要關鍵半成品以太陽電

池為主,截至目前為止,太陽電池應用技術發展,八成至九成幾近矽晶

體太陽電池,故材料多以太陽光電級矽材為關鍵原物料。

Polysilicon Material Wafer Solar Cell PV Module PV System& Application

產業特性

□□□□□:□□□

□□□□:□□□

□□□:□□□

:□:□□□性:□□

:□:□□□性:□

PV Inverter

本:□□力:□□銷性:□□□國電力法規為重要

產業特性

成本結構比重 (%)

Key Factor 70% 80% 50% 100%

成本結構比重(%)

18%

資本:勞力:外銷性

資本:勞力:外銷性

資本:勞力:外銷性

資本勞力外銷

資本勞力外銷

資勞外各

說明:成本結構比重數據為該領域佔下游領域之成本比重。

資料來源:工研院 IEK(2005/10)

圖 1 太陽光電產業鏈結構與領域特性

於產業結構上,如圖 1 所示,受限於各領域特性,由於最上游矽

材領域 (Polysilicon Material)投資金額頗巨,加上技術掌握於少數廠商

3

手中,因此,國內廠商鮮少投入於此。加上太陽光電產業於國內尚屬發

展初期,因此現階段產業結構皆屬寡佔市場,隨著全球需求旺盛,2005

年開始,各領域廠商紛紛開始嘗試考量投入產業的可行性;預期未來各

領域之產量將持續成長。

另由 2004 年國內產量與全球產量比例,來說明國內各產業鏈領域

於國際上的地位, 2004 年國內太陽電池領導廠商茂迪產量擠進全球前

十大廠商,且國內太陽電池總產量為全球總產量之 3.2%,為產業鏈結

構中,最具競爭優勢的階段。受限於國內對於矽材無涉獵,加上國內市

場規模甚小,因此下游較依賴當地市場之模組與太陽光電系統皆未能具

全球影響力。

Polysilicon Material Wafe r Solar Cell PV ModulePV System

& Application

國內廠商

矽晶科技

華開發通光能 通

能光電

能電器

能電器

PV Inve rter

毅科技電 子

電機 電機

光電

國內廠商

產業結構

2004年產量

產量12,900tons產量 0 tons

寡佔CR2>90%

產量4,168tons產量2.3tons球產量0.55%

寡佔CR2>90%

產量1,195MW球產量3.2%

迪產量全球十大

寡佔CR2>80%

太陽光電系統:寡佔應用產品:廠商數眾多、規模小型。

國內系統設置目標:0.54 MW

設置量875MW設置量0.54MW

2004年國際定位

規模616百萬美金灣2005年開始量產

廠商2005年開始量產

寡佔CR2>95%

2004年國際定位

產業結構

2004年產量

產業結構

2004年產量

2004年國際定位

國內廠商

2004年產量

2004年國際定位

國內廠商

產業結構

×

×

0 23 MW 38 MW 0.63 MW

中美綠能

合晶

光 茂迪益 威士

旺

興達 日光永炬 中國

日光 旭辰中國 茂迪

正懋 東城 永炬

飛瑞 興 伸浦台達 系統電 茂迪

士林 亞力

永炬 正元 福峰

全球台灣

全球台灣佔全

全球佔全茂

全球台灣

全球台

資料來源:工研院 IEK(2005/10)

圖 2 國內太陽光電產業鏈結構重要廠商與投資概況

4

第三節 未來市場規模估算

有鑑於目前全球太陽光電快速成長,及各國政府仍不遺餘力的進

行市場推廣及補助計畫,預期全球太陽電池產量將持續以 30%高速幅

度成長,預期 2008 年,全球產量將達 2,857MW。

288 391 562761 1,195

1,3001,690

2,198

2,857

0

5001,000

1,500

2,000

2,5003,000

3,500

2000 2001 2002 2003 2004 2005(e) 2006(f) 2007(f) 2008(f)

產量(MW)

資料來源:工研院 IEK(2005/10)

圖 3 全球太陽電池/模組產量

另外,根據國內太陽光電產業發展目標初估, 2004 年,國內太陽

光電產業,2004 年,國內太陽光電產業總產值達 33.5 億元,2008 年將

達 220 億元,2010 年則朝向 330 億元邁進。其中,2008 年,國內於全

球太陽電池產值市佔率將提升至 9%,預期 2010 年更達 16%。

5

60 70

10

33

23

10

210

120

260

50

100

150

200

250

300

350

2004年 2008年 2010年

PV Install.

PV Product

Module

Cell

Ingot/Wafer

新台幣(

億元)

說明:依據國內太陽光電廠商產能規劃與全球太陽光電系統設置市場 20%成長率推估。

資料來源:工研院材料所(2005/10)

圖 4 國內太陽光電產業發展目標產值

6

第四節 外商在國內投資動態

由於太陽光電產業屬於全球性競爭產業,市場屬於全球性,供給

也屬於全球性,因此,截至目前為止,各領域中,國際主要領導廠商皆

於全球各主要據點進行銷售佈局;然由圖 5 可發現,國內主要領導廠商

於各領域投資比例甚低。

Polysilicon Material Wafer Solar Cell PV Module PV System& Application

國外廠商來台銷售

國外廠商來台投資

ubeni imimlock

PV Inverter

utsche TE K INETSU

canwafer

hell Solar arplar ofoton

×

K Sharp Solar

國外廠商來台銷售

國外廠商來台投資

產業結構

國外廠商來台銷售

國外廠商來台投資

產業結構

寡佔CR2>90%

寡佔CR2>90%

寡佔CR2>90%

寡佔CR2>80%

寡佔CR2>90%

寡佔CR2>80%

太陽光電系統:寡佔應用產品:廠商數眾多、規模小型。

太陽光電系統:寡佔應用產品:廠商數眾多、規模小型。

寡佔CR2>95%

產業結構

Mar AsHe

De PMB SHS 信越

S ShSo Is

MSBP

× × ×

--

×

--

××

--

--

--

--

××

資料來源:工研院 IEK(2005/10)

圖 5 國內太陽光電產業鏈外商投資概況

7

第二章 主要廠商分析

第一節 該產業主要大廠之競合分析

一、太陽電池 /模組領域

全球太陽電池領域,整體雖呈現中度競爭,然前四大廠商具影響

全球市場五成以上之能量,而太陽電池模組領域則相對較呈競爭態勢,

若單純由市場佔有率觀點來看,自 1994 年開始,產業皆以寡佔方式運

作,由於德國二線光電製造商和中國大陸廠商的急速攀升,故 2003 年

全球前十大光電製造商市場佔有率呈 9%幅度下滑,然總體而言,全球

十大太陽光電廠商仍然持有著超過 80%的市場佔有率。

69.30%

75.80%

73.20% 77.50% 80.20%85.00%

92.70%

84.10%

88.80%88.20%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 年度

市佔比率(

%)

資料來源:新材料在線(2005/08)

圖 6 1994-2003 全球十大光電製造廠商市場佔有率趨勢圖

8

由表 3 可知, 2000-2003 年,前四大廠商多維持固定,以日商

Sharp、Kyocera,德商 Shell Solar,及美商 BP Solar 為主,其中又以日

商 Sharp 之光電產量顯著高於次要領導廠商,為強勢領導廠商。 2004

年 Mitsubishi 及 Q-Cell 以 75MW 產量躍升第四、五;而台灣茂迪

(Motech)則正式進入全球十大,中國尚德 (Suntech)及德國 SolarWorld 之

Deutsche cell 則緊追在後。

表 3 2000-2004 全球太陽電池和模組製造商產量和排名情況一覽表 單位:MW;%

公司名稱 國 別 2000 年 2001 年 2002 年 2003 年 2004 年 市場

佔有率

Sharp 日 本 50.4 75.02 123.07 198 324 27.11

Shell Solar 德 國 28 39 57.5 73 72 6.03

Kyocera 日 本 42 54 60 72 105 8.79

BP Solar 美 國 41.9 54.2 73.8 70.23 85 7.11

RWE(ASE) 德 國 14 23 29.5 42 63 5.27

Mitsubishi 日 本 12 14 24 40 75 6.28

Isofoton 西 班 牙 9.5 18.02 27.35 35.2 53.3 4.46

Sanyo 日 本 17 19 35 35 65 5.44

Q-Cells 德 國 -- -- -- 28 75 6.28

GE/Astropower* 美 國 18 26 29.7 17 25 2.09

Motech 台 灣 -- -- -- -- 35 2.93

Deutsche Cell 德 國 -- -- -- 17 28 2.34

Suntech 中國大陸 -- -- -- -- 28 2.34

Photowatt 法 國 14 14 17 20 22 1.84

合 計 246.8 336.24 476.92 647.43 1,055.3 88.31

世界總產量 288 391 562 761 1,195 100.00

說明:*2004 年 Astropower 被通用電器收購

資料來源:PV News;工研院 IEK-ITIS 計畫(2005/08)

9

European Communities 估計各領導廠商於 2005 年之擴產比例,如

圖 7 所示,整體而言 2004 年產量比 2003 年產量成長五成,且對於晶圓

原料 Silicon Feedstock 之需求擴大,至 2005 年底。有十一間廠商計畫

將 產 能 提 升 至 100MW , Sharp 、 Kyocera 、 Mitsubishi 、 Electric 、 BP

Solar 及 Q Cell 等領導廠商更計畫擴增產能至超過 200MW,其中以

Sharp 擴展速度最快。除了主要國家之外,由於中國大陸政府強力支持

與推廣,無錫尚德 (Suntech Power)擴增產能達 3.7%,預期未來,中國

太陽電池 /模組之生產與出口將快速成長。

0% 5% 10% 15% 20% 25%

1

Montech (Taiwan)

Deutsche Cell (DE)

Suntech Power (PRC)

Isofoton

RWE Schott Solar

Shell Solar

Sun Power (Philipines)

Sanyo (JP)

Q-Cells (DE)

BP Solar

Mitsubishi Electric (JP)

Kyocera (JP)

Sharp (JP)

資料來源:PV Status Report;工研院 IEK-ITIS 計畫(2005/08)

圖 7 2005 年預期全球主要廠商增產比例

10

細觀領導廠商之發展,日本 Sharp 由 1959 年最早發展太陽能電

池, 1963 年量產太陽電池,於 1966 年更設置全球最大燈台用電池,

1970 年代則將電池應用於人造衛星,直至 1980 年代才積極促進太陽電

池商品化,自 2002 年起 Sharp 擴增太陽能系統事業部,生產模式已完

整建構,其量產地點分佈於日本 木、大阪府之八尾及奈良縣的新庄;

國外部分,則以美國田納西州為主,而其營銷地點則分佈於亞洲、大洋

州、歐洲及北美地區,並於德國巴伐利亞安裝 Solar Power Plant 1.7MW

及 1.6MW 系統;看準中國大陸偏遠地區對於再生能源之潛在需求,亦

於中國大陸雲南省麗江縣第三中學、西蒙古族藏族自治區、敦煌玉門關

遺跡及青海省,分別安裝 8.2kW、10.2kW、8.4kW 及 10.2kW 之太陽光

電系統,作為示範安裝設置。40 年之技術發展,不僅使得 Sharp 技術

領先,更於 2004 年太陽電池 /模組量產以 27.1%居全球首位,且由矽晶

片、太陽電池、模組、系統,甚至 BOS 變頻器及安裝與售後服務,整

條價值鏈皆可獨立由企業內部量產,亦為其競爭力之關鍵。 2005 年

Sharp 於日本推出多晶矽住宅用太陽能電池模組 (NE-152AR),對應各式

各樣建築物屋頂的式樣設計 15 個全系列機型的太陽電池,採用減少表

面反射的高效率晶片,及獨有的生產技術實現模組高密度化,使多晶矽

太陽電池轉換效率達 15.8%,並透過特有表面蝕刻技術處理,使多結晶

晶片的結晶粒明顯度降低,製造出色彩協調之深藍晶片,營造優美住房

景觀,搭配相同大小面積之安裝,更可提高 7%之輸出效率。

而日本京瓷 (Kyocera),其由生產精密陶瓷材料進而成功的將陶瓷

材料運用於各種與人類生活息息相關的產品之中,藉由與上下游垂直整

合而日益茁壯,於 1975 年開始研發太陽電池,1982 年則量產多晶矽太

陽電池,並於 1984 年設置太陽能中心,直至 1993 年其單矽晶太陽電池

11

效率達 19.5%。2001 年以 42MW 年產量居全球第二。主要五間研發中

心 , 分 別 設 置 於 日 本 (Kagoshima 、 Kyoto 、 Kanagawa) 與 美 國 (Myrtle

Beach、San Diego),2003 年看好中國大陸潛在市場商機與生產成本優

勢,日本京瓷與中國天津市一輕集團合資,在天津設立太陽能生產、銷

售公司 -京瓷 (天津 )太陽能有限公司,並於該年 10 月進行太陽能模組生

產,估計 2004 於中國大陸之年產量達 12MW,2005 年 2 月,京瓷針對

日本與美國市場,推出建築一體之太陽模組系統 (1)強調太陽電池模組

與平房頂磁磚具兼容性,兼顧美觀與實用,為新一代的建築一體太陽光

電系統 (Building-Integrated PV Systems); (2)強調組合的有效性,藉由

兩種不同尺寸的結合,確保屋頂空間的有效運用; (3)模組個別拆裝容

易,該產品不僅顧及轉換效率,更結合使用者需求設計。展望未來,京

瓷將更進一步佈局全球,並持續增產,達每月 20MW 產能,提高在日

本、中國大陸、北美及歐洲等地之營運績效。

Shell 1892 年起身於跨國際石化業者,於 1950 年發展天然氣事

業,至 1997 年跨足再生能源領域,業務範疇包含晶圓,至系統銷售、

安裝與維護,屬於上下游整合性廠商, 2004 年, Shell Solar 產量為

72MW,計畫 2005 年擴廠 4% 。為能迅速提升產能,2002 年購併德國

Siemens Solar 產量大增,2003 年儼然成為世界第二大太陽電池生產廠

商。目前生產據點分佈於美國、日本、德國、葡萄牙及印度;技術類型

包含結晶矽、CIS 薄膜技術,加州 CIS 太陽光電模組工廠,為全球第一

個開始生產 CIS 太陽光電模組工廠。

1901 年 BP 起源於商業油品,1999 年與美國 Solarex 合併成為 BP

Solar,提供住宅、商業及工業之獨立型與併網型系統, 2001 年分別與

西班牙、菲律賓政府簽訂計畫,承諾提供菲律賓 150 個偏遠地區之電

12

力,該年 7 月,為滿足歐洲市場需求,更收購西班牙 Agere 半導體公

司,致使產能擴增 5 倍,年產 60MW,在亞太地區,則與澳大利亞合資

設立南半球最大高效率電池廠,年產 25MW,2003 年推出當時最高效

率 (18.3%)之太陽電池,藉由多國擴張與佈局,已具完備之供應鏈生產

線。此外,為強化在太陽光電市場之優勢地位,設立三項計畫,這些計

畫包含於 Frederick, Maryland Plant 中產能倍增規劃,並與 The Home

Depot 合作銷售 BP Solar 居家系統,且更新其美國能源部門的組織。BP

Solar 投資超過 25 百萬美元於擴增 Frederick, MD 技能。這些擴產支援

了公司於全球之成長計畫,預期至 2006 年底,產能將由 90MW 提昇至

200MW。 Frederick 於太陽電池及模組製造能量上,擴增超過兩倍。

Home Depot 及 BP Solar 共同組成一個 BP Solar Home Solutions 的計

畫,於南加州挑選出 The Home Depot Stores 完整裝置太陽住宅系統。

這項計畫將於聖地牙哥、美國加州、聖安東尼奧市等地區,協助超過

40 個商家建置系統,預期 11 月將擴展至 Orange 及 LA 城市。2005

年,這項計畫將持續擴展,增強美國市場北加州、新澤西州、紐約及夏

威夷。各廠動態發展上,如表 4 所彙。

13

表 4 2005 年全球太陽電池/模組領導廠商動態彙整 領 域 廠 商 新聞事件

BP Solar

計畫全球產能將由 90MW 提升近 200MW。

計畫擴增雪梨生產工廠,由 40MW 提昇至 50MW,並預期 2006 年

全球產能將由 90MW 達 200MW。

Evergreen

Solar &

Q-Cell AG

預期耗資 75 百萬美元,於德國成立合資企業發展 30MW 之太陽矽

晶圓,太陽電池與模組生產計畫。預期 2005 年即將開始動工,預期

年底將完成(Evergreen Solar 持股 75.1%,Q-Cell 持股 24.9%)。

Q-Cell AG

擴廠規劃,預期將由 170MW 提昇至 320MW,並將新增 100 個工作

機會。

新的生產線規劃將於 2005 年第二季開始營運。

宣佈新 8 吋高能效太陽電池、邊緣長度為 210mm,比標準 6 吋太陽

電池效能高 97%;8 吋太陽電池,僅具 330 微米厚度,且至少具 6.4

瓦特。

Sharp

Corporation

預期於 2005 年 1 月起,擴增新生產線,年產能由 315MW 提昇至

400MW,太陽電池厚度亦由 200 µm 改良至 180 µm。

Sharp Electronics Corporation 及 San Francisco Giants Baseball Club 具

戰略上合作結盟,目的於促進太陽光電產業之發展。

Sanyo

Electric Co

預期 2010 年將增加產能至 1,000MW,於 2005 年 4 月,太陽電池產

量達 153MW,預期 2006 年為止產量擴增至 250MW。

Cell

ManufaCturing

Kyocera

Solar, Inc.

陸續強化全球生產網絡,以此擔保其可提供高品質多晶矽太陽系

統。

投資 83.5 百萬美金於 Shiga Yohkaichi 太陽電池工廠,預期生產太陽

電池及模組達每月 20MW,至 2005 年 8 月年產能將達 240MW。

進行產品系統整合,由矽材及太陽電池生產,太陽模組組成至太陽

光電系統之整合,運用生產網絡之強化,成為全球最大太陽模組之

整合者。

Kyocera 已於美國、歐洲等目標市場設立當地生產地,日本亦有生產

地,於中國大陸亦設置生產工廠,全球這四個地方之生產地組成全

球生產網絡,支援 Kyocera 回應各地區之需求,2005 年 Kyocera 計

畫開始以四處生產網絡進行全球化。

PV Module ManufaCturing

Kyocera Solar, Inc.

於捷克西部,耗資 5.8 百萬歐元建立太陽模組生產工廠,新工廠將

增加 150 個工作機會。

2004 年 9 月正式發佈新 PV 模組裝配設備將可擴充產能達原有兩

倍,2005 年間,年產能將達 240MW。

2004 年 9 月發佈模組全球擴產計畫,預期 2005 年電池與模組製造

能量將達 240MW,而模組產能將達 36MW。

14

表 4 2005 年全球太陽電池/模組領導廠商動態彙整(續) 領 域 廠 商 新聞事件

MSK Corporation

已經正式於日本廠房,量產 80MW 之模組,模組設計不僅使用於現

存屋頂,更直接與建築材料結合使用,於日本已超過 3,000 住戶。

公司尚有新半透明模組設計,使用於辦公大樓。

由 1984 年日本常崎生產太陽模組,截至目前為止,產能已達

180MW,下一階段目標為 250MW。

SolarWorld AG

考慮與中國尚德合作,提供其原料及關鍵生產技術,請尚德代工生

產模組。其運作模式將於下兩年中獲得 100 百萬歐元,且補充各區

域之模組產量。

PV Module ManufaCturing

Sanyo Electric

於 2004 年 6 月匈牙利建立模組工廠,計畫 2005 年產量達 50MW,

2006 年將增加至 100MW,供應歐洲太陽光電市場,位置接近德國

之歐洲太陽光電中心。該工廠亦將生產商務用空調,於 2007 年目標

達 120,000 單位。

資料來源:工研院 IEK-ITIS 計畫(2005/08)

二、矽材與矽晶圓領域

針對矽材領域中,主要廠商之現況與發展分析如後。全球多晶矽

材 產 業 , 主 要 由 Hemlock 、 Tokuyama 、 Wacker-Chemie 、 ASiMI 、

MEMC、Mitsubishi Material、SGSilicon 及 Sumitomo Titanium 八間廠

商 , 協 同 一 些 零 星 產 量 的 小 廠 所 組 成 , 就 2004 年 產 能 觀 之 ,

Hemlock、 Tokuyama、 Wacker 及 ASiMI 市場佔有率分別為 25.5%、

18.94%、18.21%及 9.47%,CR4 為 72.12%,顯示產業內主要四家領導

廠商,具有 72.12%之市場影響力。 2004 年各廠多晶矽產能如表 5 所

示。

15

表 5 2004 年各廠商多晶矽產能市佔率 廠商名稱 2004 年市場佔有率(%)

Hemlock 25.50%

Tokuyama 18.94%

Wacker-Chemie 18.21%

ASiMI 9.47%

MEMC 9.29%

Mitsubishi Material 8.01%

SGSilicon 7.65%

Sumitomo Titanium 2.55%

Other 0.36%

Total 100.00%

資料來源:Solarbuzz Inc.;工研院 IEK-ITIS 計畫(2005/08)

由 Hemlock Semiconductor Corporation 主要供應體系可知,主要提

供 Semiconductor Grade Silicon Chemicals 之供應廠商為 Dow Corning

Corporation,經過高溫粹取,Hemlock Semiconductor Corporation 產品

主要以 Silicon Chemicals 及 Polycrystalline Silicon,並分別提供予半導

體及太陽光電產業生產廠商進行終端產品的製造。

16

資料來源:http://www.hscpoly.com/Markets/products_markets.htm

圖 8 Hemlock Semiconductor Corporation 主要供應體系

另由公司所有權結構來看,Hemlock Semiconductor Corporation 有

63.25%由其主要供應廠商 Dow Corning Corporation 所持有,而 Shin-

Etsu Handotai Co., Ltd 佔 有 24.5% 的 所 有 權 , Misubishi Materials

Corporation 則佔 12.25%;其中,Shin-Etsu Handotai Co., Ltd 主要生產

有機、無機化學品、電子材料及功能材料等相關產品,並於日本、美

國、歐洲、亞洲、大洋洲皆有主要據點佈局,截至目前為止,於台灣投

資崇越石英製造廠股份有限公司,產銷石英玻璃產品,而台灣信越有機

矽股份有限公司則產銷有機產品,而台灣信越半導體股份則於 1995 年

設立,進行半導體矽片的生產、加工與銷售,同年設置信越光電股份,

進行化合物半導體之產銷,然主要於太陽光電產業之投入,以崇越電通

17

代理銷售原材料予台灣下游廠商。而 Misubishi Materials Corporation 創

立於 1871 年,以綜合性材料產銷廠商自居,業務範圍包含水泥、鋁、

銅、能源系統及高性能材料、貴金屬、矽,及家電、廢棄混泥土再利用

等事業群;亦佔有 2004 年全球多晶矽產量之 8.01%,為全球第六大生

產多晶矽廠商。

資料來源:http://www.hscpoly.com/About%20Hsc/Ownership/hsc_ownership.htm

圖 9 Hemlock Semiconductor Corporation 主要所有者結構

Tokuyama,累積超過 20 年以上之半導體產業用 Polysilicon 之生產

技 術 , 有 鑑 於 台 灣 於 半 導 體 產 業 發 展 成 熟 , 於 台 灣 設 立 Taiwan

Tokuyama Corporation;1999 年開始發展 Solar-Grade Silicon 量產技術,

2004 年成功在德山製造所東工場內,進行 SoG-Si 的試產,預期 2006 年

開始試量產,年產能達 200 噸。隨著太陽光電產業成長, 2004 年,

Tokuyama 更投資 10 億日圓,年產能增加 400 噸,總產能達 5,200 噸。

18

資料來源:Tokuyama 2005 年年報

圖 10 Tokuyama 在台投資額與業務範疇

面對矽材缺口,全球領導矽材廠商發展策略上,Hemlock 積極尋找

合作者,以拓展產能。而 Wacker 於 2004 年宣布將持續朝向 Solar-

Grade Silicon 方向,並預期 2006 年,年產量將新增至 500 公噸 (Metric

Tons),2007 年達 1,000 公噸 (Metric Tons),產能擴充完成後,預期年

產量將達 6,500 公噸,預期投資金額高達 0.75 億歐元;於 2005 年,擴

大投資 2 億歐元,增產 4,000 噸矽材。

有鑑於中國大陸內地資源豐厚,2005 年 Tokuyama 將進入中國大

陸,於浙江省嘉興市成立獨資公司,進行 Fumed Silica 之製造與銷售,

共計投入 0.3 億美金,預期 2006 年底完成,年產能為 5,000 噸。全球

整體矽材領域而言,矽材缺口所產生之高利潤,及 1997 年過度樂觀預

期 IC 產業成長之慘痛經驗,使得矽材廠商多偏保守姿態,而下游廠商

為獲取原料,則以「合作契約」的方式,先支付押金,並彼此約定未來

之購買量與成交單價,以共同分享擴廠權益與風險。

19

第二節 國內主要廠商概況

而國內太陽光電產業鏈結構初成,由於各階段之資本、勞動與技

術密集程度不同,故影響廠商投入之數量,截至目前為止,台灣太陽光

電產業鏈中各階段之產業結構,呈現正三角局面,各階段主要領導廠商

如表 6 所示。

表 6 台灣太陽光電產業鏈主要廠商 產業鏈階段 主要廠商 產品類別

Silicon X X

中美矽晶 太陽電池用單晶棒、單晶圓片。

綠能科技 多晶圓片。 Wafer

合晶科技 太陽能級矽晶圓(上海晶技)。

茂迪 多晶矽太陽電池(主要)。

單晶矽太陽電池。

益通光能 單晶矽太陽電池(主要)。

多晶矽太陽電池。

光華開發科技 非晶矽薄膜太陽電池、模組、應用。

威士通太陽電池 CIGS 薄膜太陽電池。

Solar Cell

旺能光電 多晶矽太陽電池。

單晶矽太陽電池。

興達科技 高功率太陽電池模組(產品包含 160-180MW 太陽電池模組)。 結合 LED 應用產品。

中國電器 產製內銷型太陽電池模組。

太陽光電於照明之應用。

永炬 單晶矽太陽電池模組、太陽光電發電系統、複金屬燈安定器之開

發與生產銷售。

日光能光電 模組。 太陽能於交通號誌上之應用(主要)。

旭辰 太陽光電於汽車用風扇之應用。

PV Module PV System

PV Application

其他應用廠商:華城、碩升、茂迪、光華、冠宇宙、東城科技、中興電工、太陽動

力、夏普光電、京瓷、碩升、鼎鼎、強而青、能率、永旭能源…等。

台達電子

飛瑞

不斷電系統(UPS)研發、製造、銷售。

太陽能 Inverter 之設計、研發、產品化。 PV Inverter

系統電子 尚未量產。

資料來源:工研院 IEK-ITIS 計畫(2005/08)

20

由於矽材產業屬耗能性、資本密集性產業,過去多由半導體產業

維持,故全球矽材產業內廠商數已達飽和,故國內並無投入與涉獵,致

使國內矽材多以進口為主。目前國內產業鏈結構上游,以太陽光電矽晶

圓開始,廠商有中美矽晶、綠能科技及合晶科技。

其中中美矽晶於 1981 年成立,為小尺寸專業晶圓材料供應商,產

品領域包含矽晶棒、拋光晶圓、擴散晶圓、磊晶晶圓、非拋光晶圓及其

他產品,更擁有完整晶圓生產線,包含長晶、切磨、浸蝕直到拋光等製

程,產品應用跨足資訊、通訊、光電及民生能源等應用領域;於穩定成

長之下,更實行國際產業分工理念,於中國大陸轉投資的中辰矽晶廠,

將製程技術成熟小尺寸晶圓產品移往中國大陸生產,運用其低廉勞力以

降低生產成本,以台灣接單、中國大陸生產商業模式運行,強化生產調

度彈性與行銷優勢;另外,為能擴展觸角,多角化經營,於 2000 年投

資生產砷化鎵晶圓的巨鎵科技公司,以藉此建立新應用領域的行銷通

路,進而介入非矽晶圓材料的領域; 2000 年起受限於半導體產業景氣

萎弭,為能有效產能應用,故應用過去 22 年生產半導體業單晶圓技

術,橫跨太陽光電單晶矽晶圓領域,至 2000 年中期開始量產,產品以

晶棒及晶圓片等形式銷售,截至目前為止,每月產量約 8 噸,產品多以

晶棒形式外銷予日本,部分則為晶圓片形式銷售,有鑑於 2005 年太陽

光電市場快速成長,預計投資 20 億元增加產能配置,承租竹科竹南基

地約 1.2 公頃土地,興建太陽能晶棒及晶片新廠房,4 月增購 7-8 台長

晶 爐 後 , 6 月 前 將 再 增 購 3-5 台 長 晶 爐 , 預 期 2005 年 產 能 將 達

32MW。

而綠能則為大同公司所投資之尚志半導體所再投資之孫公司,大

同公司於 1981 年投資成立尚志半導體,主要生產半導體矽晶棒、半導

21

體矽晶圓,且涵蓋 3"/4"研磨片、4"拋光片及 8"回收片,多應用於二極

體、電晶體、測試片及檔片等, 2004 年下半年,成立綠能科技,並與

GT Solar Technologies 簽 訂 多 晶 矽 晶 片 生 產 線 合 約 , 以 GT Solar

Technologies 於太陽能電池用晶片、電池及模組的生產自動化設備之優

勢,及尚志半導體於半導體用矽晶片之經驗,擴展至太陽能產業用多晶

圓片,總計投入約 7.8 億元。

另就國內太陽光電產業鏈之發展而言,截至目前,屬太陽電池發

展最為快速,主要廠商包含茂迪、益通光能、光華開發科技、威士通太

陽電池及旺能光電,各廠商著重的領域則稍有差異,茂迪及旺能光電及

益通主要生產多晶、單晶太陽電池,而國內非晶太陽電池唯光華開發生

產,威士通則專注於 CIGS 大面積薄膜電池之量產技術研發。

茂迪於 1981 年生產數字型電錶起家,而後分別投入 LCR 錶、函數

信號產生器、可程式數位電源供應器, 2000 年成立太陽光電事業部,

正式投入太陽能電池領域,營運與銷售太陽能電池,當年 11 月即開始

量產,爾後每年產量近倍數成長,且太陽電池轉換效率,每年則近 1%

幅度提升,為能強化生產規模與製造技術之品質及供應自主,除了南科

二廠預期於 2006 年下半年完工之外,另計畫擴增第一工廠產能,由

35MW 提升為 60MW,並於 2005 年擴增長晶廠、切晶線,開始發展切

晶技術與生產線。為能有效結合太陽光電事業及測試儀器事業部,於

2003 年成立光電系統事業部,主要拓展太陽光電系統之業務,由 2003-

2005 年三月為止,已架設超過 50 件系統案,約 300kW,2004 年於中

國大陸浙江省寧波縣之廠房,更可強化生產量測儀器及其內陸市場之銷

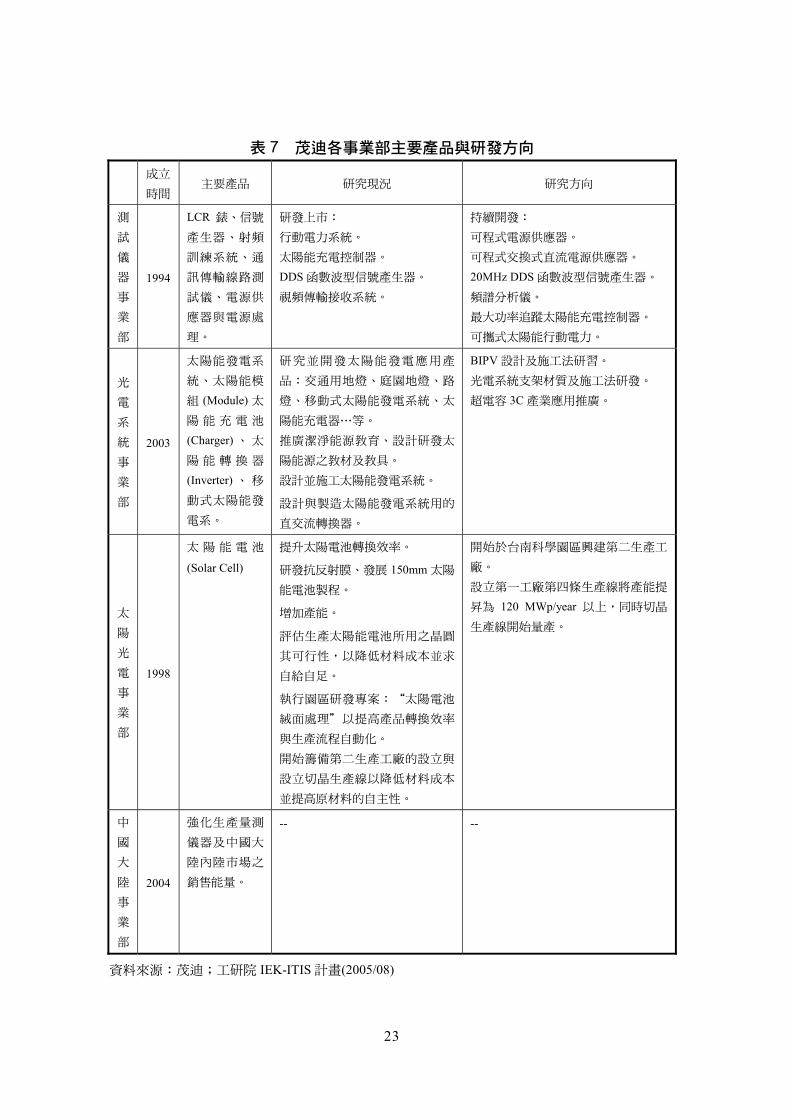

售能量,表 7 則說明茂迪各事業部之產品及研發方向。

22

表 7 茂迪各事業部主要產品與研發方向

成立

時間 主要產品 研究現況 研究方向

測

試

儀

器

事

業

部

1994

LCR 錶、信號

產生器、射頻

訓練系統、通

訊傳輸線路測

試儀、電源供

應器與電源處

理。

研發上市:

行動電力系統。

太陽能充電控制器。

DDS 函數波型信號產生器。

視頻傳輸接收系統。

持續開發:

可程式電源供應器。

可程式交換式直流電源供應器。

20MHz DDS 函數波型信號產生器。

頻譜分析儀。

最大功率追蹤太陽能充電控制器。

可攜式太陽能行動電力。

光

電

系

統

事

業

部

2003

太陽能發電系

統、太陽能模

組 (Module) 太

陽 能 充 電 池

(Charger) 、 太

陽 能 轉 換 器

(Inverter) 、 移

動式太陽能發

電系。

研究並開發太陽能發電應用產

品:交通用地燈、庭園地燈、路

燈、移動式太陽能發電系統、太

陽能充電器…等。

推廣潔淨能源教育、設計研發太

陽能源之教材及教具。

設計並施工太陽能發電系統。

設計與製造太陽能發電系統用的

直交流轉換器。

BIPV 設計及施工法研習。

光電系統支架材質及施工法研發。

超電容 3C 產業應用推廣。

太

陽

光

電

事

業

部

1998

太 陽 能 電 池

(Solar Cell)

提升太陽電池轉換效率。

研發抗反射膜、發展 150mm 太陽

能電池製程。

增加產能。

評估生產太陽能電池所用之晶圓

其可行性,以降低材料成本並求

自給自足。

執行園區研發專案:“太陽電池

絨面處理”以提高產品轉換效率

與生產流程自動化。

開始籌備第二生產工廠的設立與

設立切晶生產線以降低材料成本

並提高原材料的自主性。

開始於台南科學園區興建第二生產工

廠。

設立第一工廠第四條生產線將產能提

昇為 120 MWp/year 以上,同時切晶

生產線開始量產。

中

國

大

陸

事

業

部

2004

強化生產量測

儀器及中國大

陸內陸市場之

銷售能量。

-- --

資料來源:茂迪;工研院 IEK-ITIS 計畫(2005/08)

23

益通光能為益通集團所投資,益通集團原由汽機車零件、引擎製

造到整車,亦由休閒沙灘車到環保電動車、混合動力代步車等綠色產

品, 2001 年成立 益通動力 科技股 份 有限公司 「光電 與 新能源事業

部」, 2002 年完成無塵室等工程,並於當年獨立成為益通光能,將觸

角延伸至太陽光電領域,以生產結晶矽太陽電池為主,直至 2003 年後

半年開始量產, 2004 年則分別出貨至 MSK、ATERSA、 SolarWorld、

PVT、SOLON、S.M.D、Solar 及 Solar Fabrik 等廠商;預期短期 (1-2 年 )

內將著重產能擴增,供應當前市場需求,中期 (3-5 年 )預期產能將擴增

至 100MW,擠進世界全球單晶太陽能電池量產廠商,長期 (5-10 年 )則

整合上下游產業,並投入新型太陽電池、材料開發及太陽電池應用產品

之開發。

而國內進行非晶矽太陽電池者,為光華非晶矽公司,有鑑於 70 年

代能源危機與石油上漲,引進薄膜半導體製程,於 1988 年成立並於

1990 年則完成太陽電池之生產設備,量產約 1MW,由於非晶矽薄膜電

池具低成本、大面積等特性,故光華所涵蓋之產品包含太陽電池、模

版、應用等,2004 年產能約 3MW,涵蓋大尺寸 (2.5 尺*5 尺 )及適合應

用產品之小尺寸非晶矽太陽電池,應用產品則包含太陽能休閒傘、手機

充電器、手錶、路燈及系統,亦提供不同應用產品 (室內、室外 )廠商其

所需之太陽電池規格;為實現多元化與永續經營,於 1994 年投入雷射

印表機用有機感光鼓之生產,同年量產,截至目前為止有機感光鼓之營

收占所有營收達九成之多。

台達電子成立於 1971 年,為目前全球第一大交換式電源供應器製

造廠商,亦為電子及通訊產品零模組、視訊及網路產品的全球主要供應

商,有鑑於太陽光電前景,完備 2005-2006 年所需之 50MW 矽材原

24

料,並結合工研院材料所研發團隊及相關技術人員之合作,於 2004 年

底以 6.6 億元資本額成立旺能光電,主要生產及研發太陽能電池,2005

年 6 月將完成機器裝置,下半年將開始小量生產,預期 2005 年產能將

達 25MW,2006 年則擴增至 55MW,未來則視原料取得速度,預期每

年將會增設 1-2 條生產線,產品項目包含多晶矽 (125mm*125mm、

156mm*156mm)及單晶矽 (156mm*156mm)太陽電池,另外,於研究發展

部分,與歐洲廠商共同研發替換矽晶圓之材料,期以更快速的方式提升

產能。

另就太陽光電模組廠商,目前國內為興達科技、日光能光電、永

炬光電及中國電器。其中, 2004 年看好太陽光電未來於 LED 上之應

用,延襲正懋於光電領域之能量,全新、鼎元及立碁等廠商合資成立興

達科技,主要生產高功率太陽電池模組 (產品包含 160-180MW 太陽電池

模組 )及結合 LED 應用產品為主。2005 年第三季,立碁則與德商另組太

陽模組公司,並於同年七月底生產。

日光能發展前身原為道隆道路標誌器材有限公司,於 1995 成立之

道隆主要從事道路周邊安全用品及道路施工維護設施之製造與銷售,有

感能源問題,於 1999 年跨足太陽能產業,成立日光能光電,並與工研

院合作開發及生產太陽能光電產品,主要業務除了生產模組之外,營收

主要來自於太陽能於交通號誌上之應用。

永炬光電於 1999 年成立,成立之初結合工研院研究團對進行複金

屬光源之研發與商業化, 2002 年合併士林電機股份研發組,進入太陽

光電發電系統與複金屬燈安定器之開發與生產銷售, 2005 年於太陽能

電池模組封裝製程技術具重大突破,提升製程良率,亦發展透光型模

組、且結合 LED 燈,開發信箱燈、玩具等多款太陽能電池應用產品。

25

由照明領域跨足太陽光電之廠商尚包含中國電器,其優勢源自於

光源、燈具相關之累積技術及經驗,為能因應綠色潮流,則持續朝向與

本業相關的綠色能源發展,以同心圓的方式多角化經營,與日本日亞化

學合作量產 LED 光源,積極由西班牙 Isofoton 移轉模組生產技術與設

備,並購買太陽電池,以產製內銷型太陽電池模組,截至目前為止,受

限於發電用 PV 模組之運費與運送條件之限制,傾向在地製造與內銷,

且搭配本身於照明上之優勢,開發不同之應用產品,目前多數應用產品

尚由各相關領域之廠商以不同程度,投入於太陽光電領域,投身於太陽

光電領域程度深者,其不僅將自身產品與太陽光電結合,更進入太陽光

電產業鏈中生產模組。

最後,於太陽光電電力轉換器部分,台灣主要以台達電、飛瑞電

子及系統電子為主。綜觀台達電與飛瑞電子,兩者皆藉由其於不斷電系

統之能量背景,投身太陽光電之發展,歷經兩年研發 2005 年皆已開始

量產太陽光電系統之電力轉換器。

其中,台達電起源於電子零模組領域,於 1983 年進入交換式電源

供應器, 1996 年進入不斷電系統,並於美國及上海分別設置研發中心

外,廣東東莞、江蘇吳江、上海和天津均設有製造基地,以求產銷研最

適。而飛瑞則起源於電子穩壓器,於 1982 年進入不斷電系統,並於

1992 年後,於中國大陸深圳分別成立山特電子、新瑞電子、昀瑞電子

及優比仕 (與外資 MGE 合資 ),並以品牌「山特」居中國大陸市場銷售

首位,兩年前,有鑑於太陽光電發展潛力,設立專有部門,進行太陽光

電電力轉換器之研發與生產,產品以太陽光電併聯系統之電力轉換器為

主,以 4kW 為多,產能種類由 1.5-6kW 皆可提供。

26

第三章 國內在該產業鏈之缺口分析

第一節 產業鏈現況

2004 年底開始,有鑑於德日國家政府對於太陽光電應用大力推

廣,促成全球太陽光電需求暴增,而由太陽光電產業鏈成本結構分析可

知,太陽光電產品主要關鍵生產因素來自於矽材之掌握。然展開全球太

陽光電產業鏈產業結構與領導廠商來看,全球矽材供給,掌握於 7~8 間

主要廠商手中,且矽材投資金額高,及技術寡佔,因此,截至目前為

止,太陽光電產業之發展,與矽材領域之發展具有莫大關係。

PolysiliconMaterial Wafer Solar Cell PV Module PV System& Application

產業結構

2004年產量

PV Inverter

Hemlock、Tokuyama、Wacker-Chemie、ASiMI、MEMC、Mitsubishi Material、SGSilicon、Sumitomo Titanium

中度競爭

4,168 tons

Deutsche SolarScan Wafer

中度競爭CR4=56.19%

Sharp、Shell Solar、Kyocera、BP Solar、RWE、Misubishi、Isofoton、Sanyo、Q-Cells、GE、Motech、Deutsche Cell、Suntech、Photowatt

中度競爭CR4=49.33%

Sharp、Kyocera、MisubishiElectric、MSK、Sanyo、Shell Solar、Isofoton、Solon、BP Solar、SuntechPower

完全競爭

需求量:955MW裝置量:875MW

Sharp、Kyocera、BP Solar、MitsubishiShell Solar

SMA、Xantrex、Fronius、Magnetek

太陽光電電力轉換器市場規模616百萬美元。

CR4=15% 整體結構分散,然主要廠商於利基市場市佔率高。

主要廠商

產業結構

2004年產量

主要廠商

PolysiliconMaterial Wafer Solar Cell PV Module PV System& Application

產業結構

2004年產量

PolysiliconMaterial Wafer Solar Cell PV Module PV System& Application

產業結構

2004年產量

PV Inverter

Hemlock、Tokuyama、Wacker-Chemie、ASiMI、MEMC、Mitsubishi Material、SGSilicon、Sumitomo Titanium

PV Inverter

Hemlock、Tokuyama、Wacker-Chemie、ASiMI、MEMC、Mitsubishi Material、SGSilicon、Sumitomo Titanium

中度競爭中度競爭

4,168 tons

Deutsche SolarScan Wafer

4,168 tons

Deutsche SolarScan Wafer

中度競爭CR4=56.19%中度競爭

CR4=56.19%

Sharp、Shell Solar、Kyocera、BP Solar、RWE、Misubishi、Isofoton、Sanyo、

Sharp、Shell Solar、Kyocera、BP Solar、RWE、Misubishi、Isofoton、Sanyo、Q-Cells、GE、Motech、Deutsche Cell、Suntech、Photowatt

中度競爭CR4=49.33%

Q-Cells、GE、Motech、Deutsche Cell、Suntech、Photowatt

中度競爭CR4=49.33%

Sharp、Kyocera、MisubishiElectric、MSK、Sanyo、Shell Solar、Isofoton、Solon、BP Solar、SuntechPower

完全競爭

Sharp、Kyocera、MisubishiElectric、MSK、Sanyo、Shell Solar、Isofoton、Solon、BP Solar、SuntechPower

完全競爭

需求量:955MW裝置量:875MW需求量:955MW裝置量:875MW

Sharp、Kyocera、BP Solar、MitsubishiShell Solar

SMA、Xantrex、Fronius、Magnetek

Sharp、Kyocera、BP Solar、MitsubishiShell Solar

SMA、Xantrex、Fronius、Magnetek

太陽光電電力轉換器市場規模616百萬美元。太陽光電電力轉換器市場規模616百萬美元。

CR4=15% 整體結構分散,然主要廠商於利基市場市佔率高。

主要廠商

產業結構

2004年產量

主要廠商

寡佔CR4=72.12%

12,900 tons(for Solar)

1,195MW

寡佔CR4=72.12%

寡佔CR4=72.12%

12,900 tons(for Solar)

12,900 tons(for Solar)

1,195MW1,195MW

資料來源:工研院 IEK(2005/10)

圖 11 全球太陽光電產業鏈結構與主要領導廠商

27

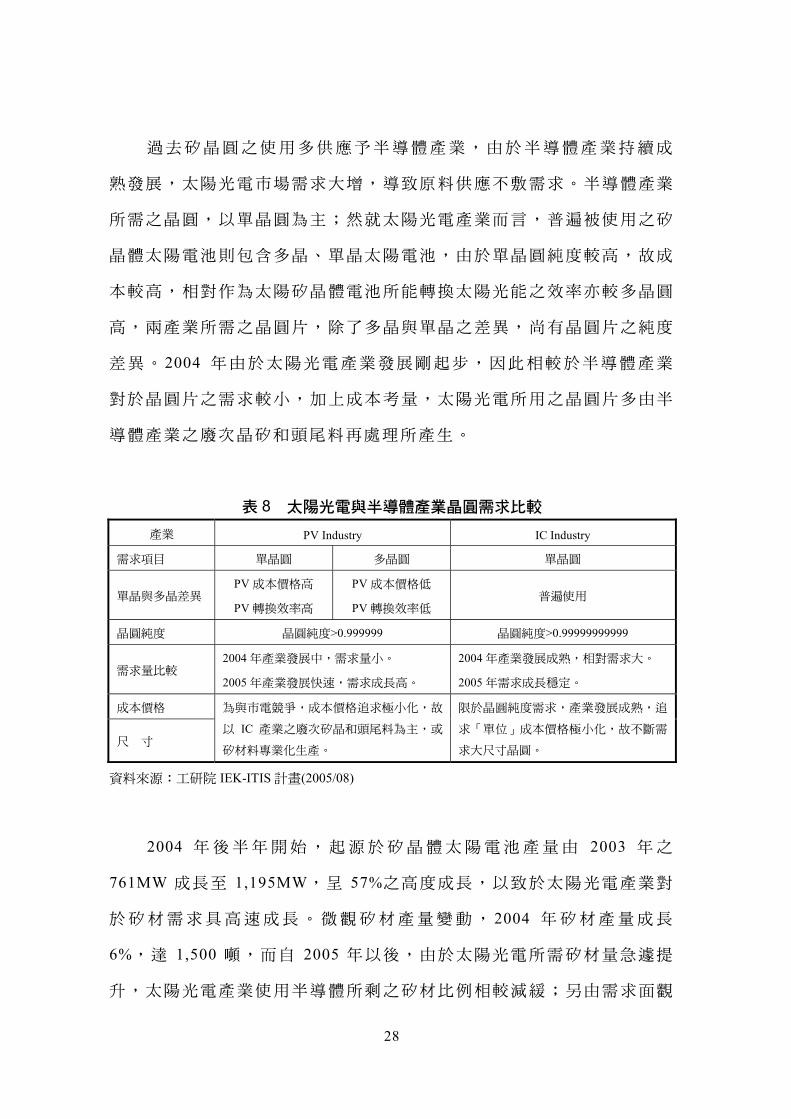

過去矽晶圓之使用多供應予半導體產業,由於半導體產業持續成

熟發展,太陽光電市場需求大增,導致原料供應不敷需求。半導體產業

所需之晶圓,以單晶圓為主;然就太陽光電產業而言,普遍被使用之矽

晶體太陽電池則包含多晶、單晶太陽電池,由於單晶圓純度較高,故成

本較高,相對作為太陽矽晶體電池所能轉換太陽光能之效率亦較多晶圓

高,兩產業所需之晶圓片,除了多晶與單晶之差異,尚有晶圓片之純度

差異。 2004 年由於太陽光電產業發展剛起步,因此相較於半導體產業

對於晶圓片之需求較小,加上成本考量,太陽光電所用之晶圓片多由半

導體產業之廢次晶矽和頭尾料再處理所產生。

表 8 太陽光電與半導體產業晶圓需求比較 產業 PV Industry IC Industry

需求項目 單晶圓 多晶圓 單晶圓

單晶與多晶差異 PV 成本價格高

PV 轉換效率高

PV 成本價格低

PV 轉換效率低 普遍使用

晶圓純度 晶圓純度>0.999999 晶圓純度>0.99999999999

需求量比較 2004 年產業發展中,需求量小。

2005 年產業發展快速,需求成長高。

2004 年產業發展成熟,相對需求大。

2005 年需求成長穩定。

成本價格

尺 寸

為與市電競爭,成本價格追求極小化,故

以 IC 產業之廢次矽晶和頭尾料為主,或

矽材料專業化生產。

限於晶圓純度需求,產業發展成熟,追

求「單位」成本價格極小化,故不斷需

求大尺寸晶圓。

資料來源:工研院 IEK-ITIS 計畫(2005/08)

2004 年後半年開始,起源於矽晶體太陽電池產量由 2003 年之

761MW 成長至 1,195MW,呈 57%之高度成長,以致於太陽光電產業對

於矽材需求具高速成長。微觀矽材產量變動, 2004 年矽材產量成長

6%,達 1,500 噸,而自 2005 年以後,由於太陽光電所需矽材量急遽提

升,太陽光電產業使用半導體所剩之矽材比例相較減緩;另由需求面觀

28

之,矽材需求主要源由半導體及太陽光電兩產業, 2000 年以後太陽光

電矽材需求逐年攀升,2004 年,相較半導體 22%之需求成長,太陽光

電矽材需求成長率更高達 44%。然截至目前矽材之應用分佈,半導體

產業使用率達 70%,而太陽光電所需仍僅為 30%,其中 8%矽材來源為

半導體廢次晶矽和頭尾料,預期未來,隨著太陽光電產業之積極發展,

預期 2010 年,太陽光電與半導體產業使用矽材比例將各達五成。

(單位:噸)

資料來源:Annual World PV Market Review;工研院 IEK-ITIS 計畫(2005/08)

圖 12 歷年矽材需求與產能

第二節 與國內廠商之互補性分析

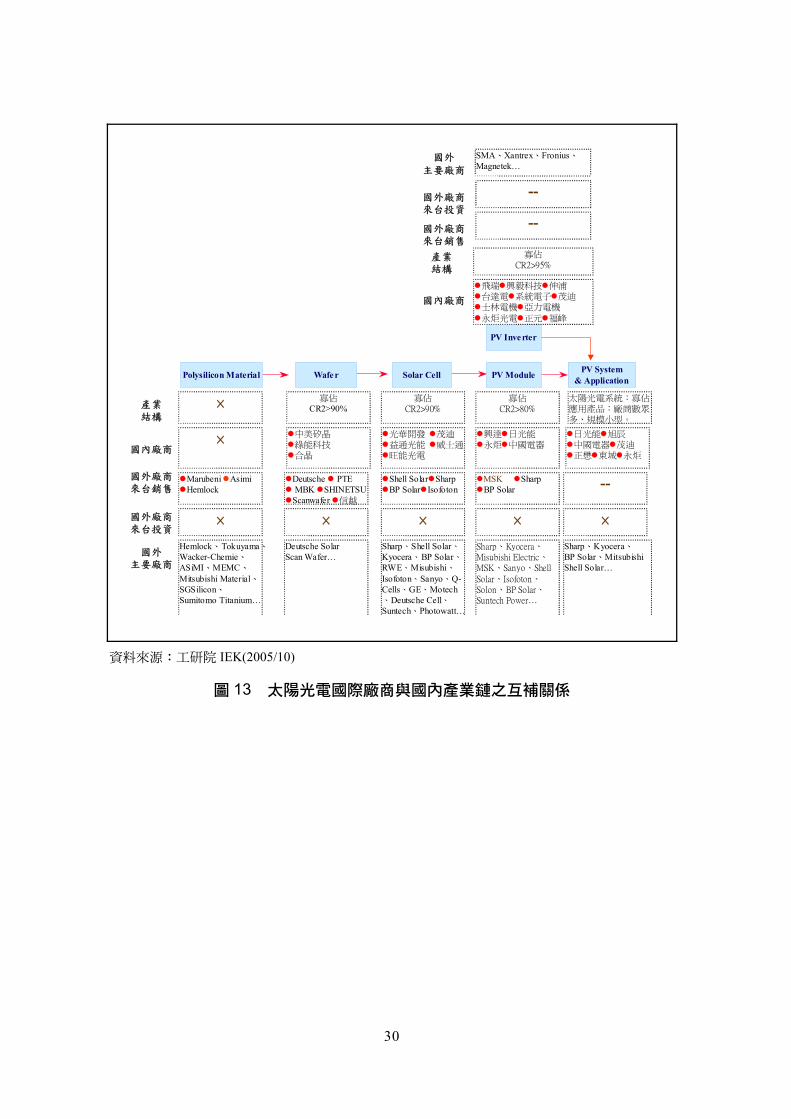

如圖 13 所示,太陽光電國際廠商與國內產業鏈之互補關係中可發

現,雖矽材為主要關鍵原料,然國內卻無廠商可供應,使得下游廠商於

擴廠規劃上有所侷限。

29

Polysilicon Material Wafer Solar Cell PV Module PV System& Application

國外廠商來台銷售

國外廠商來台投資

rubeni imimlock

PV Inverter

utsche PTE MBK HINETSUcanwafer

ell Sola arp Sola sofoton

arp Solar

國外廠商來台銷售

國外廠商來台投資

產業結構

寡佔CR2>90%

寡佔CR2>90%

寡佔CR2>80%

太陽光電系統:寡佔應用產品:廠商數眾多、規模小型。

寡佔CR2>95%

產業結構

國內廠商

晶技

開發光能 通光電

能國電器

能國電器

毅科技電 子電機 電機光電

國內廠商

Hemlock、Tokuyama、Wacker-Chemie、ASiMI、MEMC、Mitsubishi Material、SGSilicon、Sumitomo Titanium…

Deutsche SolarScan Wafer…

Sharp、Shell Solar、Kyocera、BP Solar、RWE、Misubishi、Isofoton、Sanyo、Q-Cells、GE、Motech、Deutsche Cell、Suntech、Photowatt…

Sharp、Kyocera、Misubishi Electric、MSK、Sanyo、Shell Solar、Isofoton、Solon、BP Solar、Suntech Power…

Sharp、Kyocera、BP Solar、MitsubishiShell Solar…

SMA、Xantrex、Fronius、Magnetek…

國外主要廠商

國外主要廠商

MaHe

De S

S 信越

Sh r ShBP r I

ShBP

中美矽綠能科合晶

光華 茂迪益通 威士旺能

興達 日光永炬 中

日光 旭辰中 茂迪正懋 東城 永炬

飛瑞 興 伸浦台達 系統電 茂迪士林 亞力永炬 正元 福峰

As

× × ×

MSK

×

--

×

--

--

×

×

資料來源:工研院 IEK(2005/10)

圖 13 太陽光電國際廠商與國內產業鏈之互補關係

30

第三節 外商可投資之產品項目

上述藉由成本結構及產業鏈結構分析建議,國內太陽光電產業外

商投資領域可著重於矽材領域;另外,藉由 10/5 於台北亞太會館舉行

的「國內太陽光電產業發展藍圖座談會」中,國內廠商多有反應對於矽

材需求的急迫性,然有限於技術及其他管理上之不足,雖國內大型廠商

有願意於矽材之投入仍需國際廠商支援與投入,投資成效方能快速展

現。

31

第四節 潛在投資外商名單及投資理由

企業國際化模式,台灣大學吳青松教授認為選擇如何進入某一國

家或區域市場是企業國際化策略中極為重要的一環,不同的進入策略對

於公司資源將產生不同的影響。

資料來源:Tokuyama 2005 年年報

圖 14 Tokuyama 在台投資額與業務範疇

如圖 14 所示,前半段國際進入方式,諸如進出口、OEM、ODM

及技術授權都僅屬策略聯盟,彙整前述分析,由國內產業鏈缺口分析及

成本結構發現,國內太陽光電產業之發展障礙,除了內需市場不足之

外,極需矽材領域之投資;就目前國內太陽光電產業之發展,為能有效

掌握矽材需求,與穩定矽材供應,建議國內廠商應與國外矽材廠商,以

共同合資模式投入矽材領域,如此一來,國際廠商之專業技術,結合國

內廠商資金,國內太陽光電產業鏈結構方能齊備,面對全球矽材短缺方

能得以解套。

32

企業國際化,通常以逐步涉入的方式進行,因此,本研究藉由分

析國際主要矽材廠商於國內投資狀況,來建議潛在外商投資名單。

表 9 潛在投資外商名單及投資理由 推薦

排名 廠商名稱 國內投資現況 推薦理由

1 Komatsu

與亞太投資公司及台灣塑膠公司共同

合資,成立台灣小松,主要業務範疇

由拉晶至 Wafer 生產製造。(主要股

東:Komasu 小松電子金屬(株)--51%、

亞太投資公司--25%及台灣塑膠公司--

24%)

Komatsu 已於台灣廠商合資台灣小松,合作

方式與營運模式已熟悉。

台灣小松由 Wafer 領域,藉助 Komasu 技術

引進,與台塑、及國內太陽光電大型廠商

(中美、茂迪等)合資一同投入矽材領域。

目前合作意願高,政府單位可由輔助角色促

成。

2

Shin-Etsu

Handotai Co.,

Ltd

分別於北美、亞洲(含台灣)及歐洲設立

SEH 公司進行半導體Wafer。

1995 年,設置信越光電股份,進行化

合物半導體之產銷,然主要於太陽光

電產業之投入,以崇越電通代理銷售

wafer 予台灣下游廠商。

Shin-Etsu Handotai Co., Ltd 已於台灣設立半

導體 Wafer 生產工廠。並於台灣設置崇越電

通進行代理銷售。

建議可以類似於 Komatsu 的方式,結合國

內太陽光電廠商一同進行矽材領域之投資。

3 Tokuyama

Taiwan Tokuyama Corporation(投資額

NT$200,000)Production and sale of

solvent for semiconductor

已 於 台 灣 設 立 Taiwan Tokuyama

Corporation,專門生產半導體所需材料。

由於半導體材料與太陽光電材料主要於純度

上的差異,因此兩部分材料生產上可達綜

效。

建議可以類似於 Komatsu 的方式,結合國

內太陽光電廠商一同進行矽材領域之投資。

4 Hemlock

為目前全球多晶矽產能最大廠商,市

佔率達 25.5%。

股權分配為 Dow Corning Corporation

63.25% Shin-Etsu Handotai Co., Ltd

24.5% Misubishi Materials Corporation

12.5%。

Dow Corning Corporation 為其主要供應

商。

Hemlock 為目前全球產量最大的太陽光電級

矽材廠商。

主要材料供應商為佔股最高者,材料來源穩

定。

建議可以類似於 Komatsu 的方式,結合國

內太陽光電廠商一同進行矽材領域之投資。

資料來源:工研院 IEK(2005/10)

33

34

※投資關鍵與限制:前文所述及,由於矽材領域屬耗能性產業,產量規

模及投資金額大,因此,廠商投資考量上,需多注意「電力」與「廢

料處理」的問題。

![知道電流可產生磁場,製作電磁鐵,瞭解地磁、指北針。發現有¼»得獎作品]和「陽光-風」的...光情形,試試光電板不同角度時 LED 發光強弱.(註光電板及](https://img.dokumen.tips/doc/110x75/5ff5078403d9b0706f2ed639/ceecccioeeoeeceioeceoecoeoeeccoe.jpg)