Embed Size (px)

Citation preview

EDP Investor Day

5 Anos de IPO – EDP no Brasil

Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultadosfuturos de acordo com a regulamentação de valores mobiliários brasileira e internacional. Essasdeclarações estão baseadas em certas suposições e análises feitas pela Companhia de acordo com asua experiência e o ambiente econômico e nas condições de mercado e nos eventos futurosesperados, muitos dos quais estão fora do controle da Companhia. Fatores importantes que podemlevar a diferenças significativas entre os resultados reais e as declarações de expectativas sobreeventos ou resultados futuros incluem a estratégia de negócios da Companhia, as condiçõeseconômicas brasileira e internacional, tecnologia, estratégia financeira, desenvolvimentos da indústriade serviços públicos, condições hidrológicas, condições do mercado financeiro, incerteza a respeitodos resultados de suas operações futuras, planos, objetivos, expectativas e intenções, entre outros. Emrazão desses fatores, os resultados reais da Companhia podem diferir significativamente daquelesindicados ou implícitos nas declarações de expectativas sobre eventos ou resultados futuros.

As informações e opiniões aqui contidas não devem ser entendidas como recomendação a potenciais

Disclaimer

As informações e opiniões aqui contidas não devem ser entendidas como recomendação a potenciaisinvestidores e nenhuma decisão de investimento deve se basear na veracidade, atualidade oucompletude dessas informações ou opiniões. Nenhum dos assessores da Companhia ou partes a elesrelacionadas ou seus representantes terá qualquer responsabilidade por quaisquer perdas que possamdecorrer da utilização ou do conteúdo desta apresentação.

Este material inclui declarações sobre eventos futuros sujeitas a riscos e incertezas, as quais baseiam-senas atuais expectativas e projeções sobre eventos futuros e tendências que podem afetar os negóciosda Companhia. Essas declarações incluem projeções de crescimento econômico e demanda efornecimento de energia, além de informações sobre posição competitiva, ambiente regulatório,potenciais oportunidades de crescimento e outros assuntos. Inúmeros fatores podem afetaradversamente as estimativas e suposições nas quais essas declarações se baseiam.

Luiz Otavio HenriquesDiretor Vice Presidente de Geração e Comercialização

5 Anos de IPO – EDP no Brasil

Geração

Pantanal Energética52,2 MW

Concessão: 2029

UHE Lajeado902,5 MW

Concessão : 2032

UHE Peixe Angical452 MWConcessão: 2036

CESA61,9 MWConcessão : até 2025

No Brasil, a EDP detém participação relevante em geração, totalizando 1.741 MW...

Notas: (1) 100% das plantas suportadas por PPAs; (2) Representa a capacidade proporcional da participação da EDP – Energias do Brasil em cada ativo

CENAEEL6,2 MW(2)Concessão : 2032

Energest212,1 MWConcessão : até 2025

PCH Santa Fé29,0 MWConcessão : 2031

Costa Rica16 MW

Concessão : até 2031

... tendo mais que triplicado sua capacidade instalada desde o IPO

530

1.702 29 7(1) 1.738 2 1.741 32(2)

360 18(3) 2.150

2005 2008 PCHSanta Fé

Repotenciação 2009 Repotenciação 2T10 Tramandaí Pecém Repotenciação 2012

5

Notas: (1) UHE Suíça e 2 turbinas da PCH Rio Bonito; (2) Corresponde à parcela de 45% da EDP Energias do Brasil na EDP Renováveis Brasil; (3) UHE Mascarenhas

Pré-IPO (1997 - 2004)Investimento Acumulado: R$ 1,3 bilhão

Pós-IPO (2005 – Atual)Investimento Acumulado: R$ 2,2 bilhõesSwap de ativos: troca de participação naEnersul por aumento de participações diretase indiretas na UHE Lajeado

Investimento: R$ 753 milhões

Investimentos em Geração Energia Vendida (GWh)

2.756

3.929

5.5686.411

7.985

3.665

2005 2006 2007 2008 2009 6M10

• Com capacidade instalada de 720 MW, a UTE Porto de Pecém produzirá cerca de 5.400 GWh por ano equivalentes a 70% da energia

consumida no Estado do Ceará

• Pecém vendeu 615 MWm (97% da garantia física) no leilão A-5 (2007) ao preço de R$ 125,95/MWh(base: 2007)

• Terá receita fixa anual de R$ 483 MM e receita variável estimada em R$ 350 MM para 60% de despacho (base: 2010)

• A margem de EBITDA do projeto corresponde a 55%

• Prêmio Latin American Power Deal of the Year 2009 pelo melhor Project Finance em diferentes setores de atividades

• O empreendimento emprega cerca de 2.500 trabalhadores diretos e 6.500 indiretos com alto percentual

A construção da UTE Pecém I encontra-seno cronograma previsto

6

• O empreendimento emprega cerca de 2.500 trabalhadores diretos e 6.500 indiretos com alto percentual

de mão-de-obra local

• Em set/2010, a UTE Porto de Pecém havia concluído:

• 97,1% de engenharia

• 91,4% de Procurement

• 36,3% de construção

• Comissionamento previsto para 2011 e entrada em operação dentro dos parâmetros do contrato

Pátio de carvão

Unidade Geradora 1 e 2 Visão

Leste

Área do FGD 2 e Caldeira 2 Visão Sul

Pecém I - Evolução da obra de nov/09 a jul/10

7

Pátio de carvãoÁrea do FGD 2 e Caldeira 2 Visão Sul

Unidade Geradora 2Vista Aérea

Usina

Vista AéreaUsina

Oferta e Demanda de Energia

•Sinalização de sobra de aproximadamente 4.000 MWm até 2014.

• A oferta considera a entrada em operação comercial de mais de 3.500 MWm

relativos a 31 usinas a óleo combustível (5.940 MW):

• 12 usinas estão atrasadas, 210 MWm deveriam ser entregues a partir de

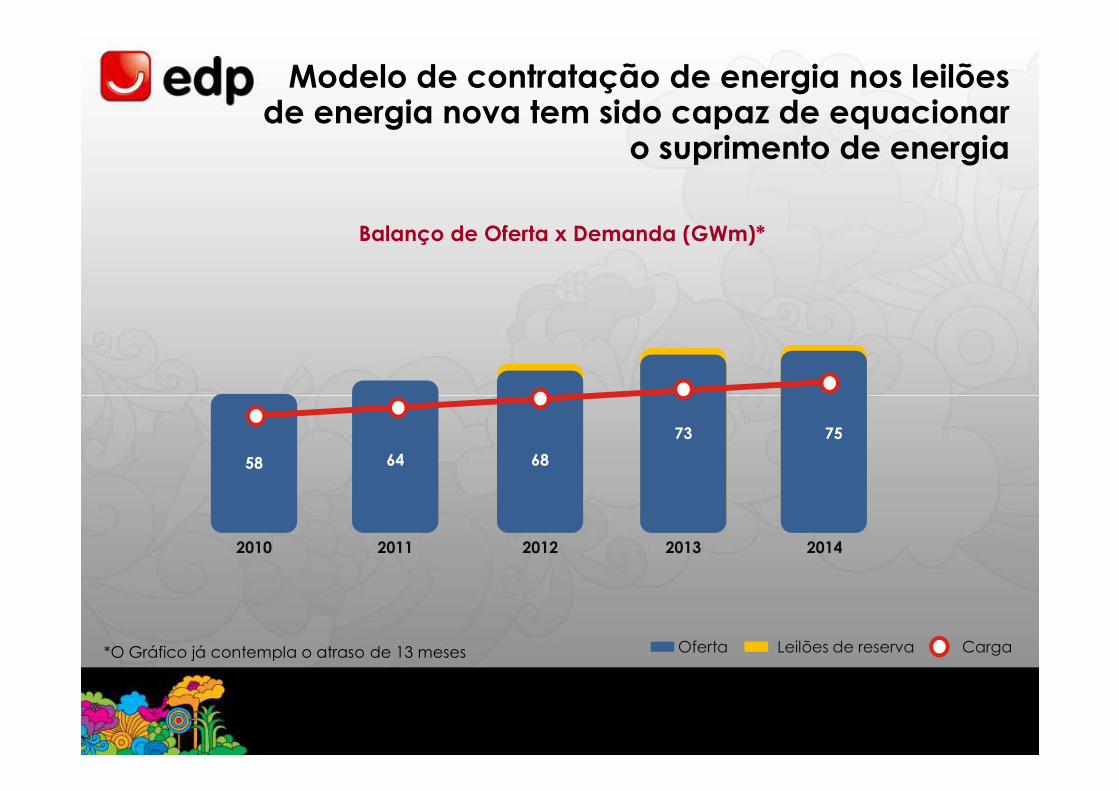

Modelo de contratação de energia nos leilões de energia nova tem sido capaz de equacionar

o suprimento de energia

jan/2010 e 910 MWm a partir de jan/2011. O atraso médio previsto é de 13

meses

•As demais 19 usinas apresentam risco de atraso, pois não tiveram suas

obras iniciadas. A entrega de 320 MWm está prevista para jan/2012

e mais 2.070 MWm a partir de jan/2013

Modelo de contratação de energia nos leilões de energia nova tem sido capaz de equacionar

o suprimento de energia

Balanço de Oferta x Demanda (GWm)*

*O Gráfico já contempla o atraso de 13 meses

2010 2011 2012 2013 2014

7573

686458

Oferta Leilões de reserva Carga

Leilão de Energia de Reserva: aumento de segurança e incentivo a fontes alternativas

312 385

56312441

495

753

99

495

753

415

495

753

442

1.6901.663

1.3471.º LER 2.º LER 3.º LER

Resultados dos Leilões de Energia de Reserva - LER (MWm 2010-2014)

11

312 385

2010 2011 2012 2013 2014

495 495 495

�Existe o risco real de atrasos na disponibilização da energia das usinas como consequência

de atrasos na implementação da transmissão (40% dos 18 mil km de linhas licitadas desde 2006

estão com suas obras atrasadas, em média 12 meses);

� Mantendo-se a atual tendência da expansão da geração hidrelétrica com baixa ou

nenhuma regularização (reservatórios), o papel das termoelétricas com custos de operação

baixos e com menor incerteza de suprimento de combustível (Gás Natural e Carvão) passa a

ser fundamental na seleção dos projetos a serem ofertados nos próximos leilões.

Evolução dos Leilões no Mercado Regulado

Leilões: Preço Médio e volume1 MWm e R$/MWh, 2005-2015

12

Leilões

Energia Existente

Energia Nova

•12 Leilões: Inicio em Dez/05 até Ago/10

com produtos entregues em 08’-15’

•10 hidro/termo e 2 renováveis

8 Leilões de Dez/04 até Nov/09

com produtos entregues em 05’ – ‘10

Evolução dos Leilões no Mercado Regulado

Nova

•3 Leilões de Energia de Reserva

(Biomassa, PHC e Eólica)

•Perspectiva de compra pelas Distribuidoras de 1.400MW médios para o Leilão A-5

do 2º semestre de 2010 (UHE Sinop, UHE Teles Pires) para entrega da energia em 2015.

•Os preços dos leilões de hidroelétricas no Mercado Regulado foram reduzidos

devido a venda de parte da energia no mercado livre.

Dificuldadespara crescimentoem Geração

Mato GrossoUTE Biomassa = 30MW

PCH’s = 80MW

Minas GeraisPCH’s = 168MW

UHE’s = 673MW

GoiásPCH’s = 132MW

TocantinsUHE’s = 151MW

Dificuldades, no curto prazo, para expansão em geração

• Atraso na obtenção

de licenças e registros

• Baixos preços

nos últimos leilões

• Falta de garantia

de suprimento do gás

P&D - Térmica à biomassa capim elefante (UTE Biomassa)

Térmica à Gás (UTE Gás)

LegendaPequenas Centrais Hidrelétricas (PCH)

Usinas Hidrelétrica (UHE)

PCH’s = 80MW

UHE’s = 550MW

Espírito SantoUTE gás = 500MW

PCH’s = 47MW

UHE’s = 673MW

Mato Grosso do SulPCH’s = 81MW

UTE Biomassa = 30MW

UHE = 81MW Rio de JaneiroUTE Gás = 500MW

de suprimento do gás

• PDE não considera

Térmicas

Comercialização

A Receita Líquida da comercialização cresceu 77% em 5 anos

6M10

3.886

8.586

20092008200720062005

6.7026.3797.188 7.282

Energia Comercializada (GWh)

16

316

6M10

763708

618

495431

20092008200720062005

Receita Operacional Líquida de Comercialização (R$ milhões)

•Comercialização de energia em ambiente competitivo, gestão de risco do mercado

de energia elétrica e consultoria energética

• Desde 2009, a Enertrade oferta serviços de energia, como por exemplo Eficiência

Energética e Construção de Subestações

ENERGIA

Especializada no desenvolvimento de soluções energéticas para seus clientes

Consultoria Energética: assessoria na compra e venda de energia elétrica e gestão do risco de mercado

17

Serviços Técnicos: Implantação de subestações, sistemas de transmissão e O&M.

Serviços de Eficiência Energética: diagnóstico completo de oportunidades de redução de consumo de energia e implantação de infra-estrutura, visando proporcionar o melhor consumo de energia elétrica, com redução dos custos

SERVIÇOS

* Base: ano 2009

Contratação: Compra e venda de energia elétrica no mercado livre

Subestação Linha de transmissão Rede de distribuição subterrânea

com iluminação pública

Serviços técnicos assessorados

18

com iluminação pública

Rede de distribuição aérea Subestação vertical Subestaçãocom dois transformadores