Embed Size (px)

Citation preview

T.C. ANKARA ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANABİLİM DALI

MUHASEBE VE FİNANSMAN BİLİM DALI

DÖVİZ KURU RİSKİ VE YÖNETİMİ

YÜKSEK LİSANS TEZİ

CEREN ARSLAN

ANKARA-2005

1

T.C. ANKARA ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANABİLİM DALI

MUHASEBE VE FİNANSMAN BİLİM DALI

DÖVİZ KURU RİSKİ VE YÖNETİMİ

YÜKSEK LİSANS TEZİ

CEREN ARSLAN

TEZ DANIŞMANI

YRD. DOÇ. DR. ORHAN ÇELİK

ANKARA- 2005

2

T.C. ANKARA ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANABİLİM DALI

MUHASEBE VE FİNANSMAN BİLİM DALI

DÖVİZ KURU RİSKİ VE YÖNETİMİ

YÜKSEK LİSANS TEZİ

TEZ DANIŞMANI: YRD. DOÇ. DR. ORHAN ÇELİK

Tez Jürisi Üyeleri

Adı ve Soyadı İmzası

Tez Sınav Tarihi

3

Tezimi hazırlamamda emeği geçen Sayın

Hocam Yrd. Doç. Dr. Orhan Çelik’e ve

aileme çok teşekkür ederim.

4

İÇİNDEKİLER

DÖVİZ KURU RİSKİ VE YÖNETİMİ

Sayfa No:

İÇİNDEKİLER ...........................................................................................................I

KISALTMALAR .....................................................................................................IV

TABLOLAR .............................................................................................................. V

ŞEKİLLER ...............................................................................................................VI

GİRİŞ .......................................................................................................................... 1

BİRİNCİ BÖLÜM: ULUSLARARASI PARA SİSTEMİ, DÖVİZ VE DÖVİZ KURLARINA İLİŞKİN KAVRAMLAR, DÖVİZ KURU SİSTEMLERİ ........... 4

1. ULUSLARARASI PARA SISTEMI ................................................................ 5

1.1. PARANIN TARIHINE KISA BIR BAKIŞ............................................................. 5 1.2. ALTIN STANDARDI (1816-1914) ................................................................... 8 1.3. SAVAŞ DÖNEMLERI (1918-1939) ................................................................ 10 1.4. BRETTON WOODS SISTEMI (SABIT KUR SISTEMINE DÖNÜŞ) (1944-1970).. 12 1.5. SABIT KUR SISTEMININ ÇÖKÜŞÜ (1971-1973)............................................ 17 1.6. AVRUPA PARA BIRIMI: ECU....................................................................... 20 1.7. AVRUPA PARA BIRLIĞI: EURO................................................................... 25

2. DÖVIZ VE DÖVIZ KURU ............................................................................. 29

2.1. DÖVIZ ......................................................................................................... 29 2.2. DÖVIZ KURU............................................................................................... 32

3. DÖVIZ PIYASASI (FX MARKET)............................................................... 36

3.1. DÖVIZ PIYASASINDA FAALIYET GÖSTEREN KIŞI VE KURULUŞLAR ............. 40 3.1.1. Müşteriler .......................................................................................... 40 3.1.2. Merkez Bankası ................................................................................. 41 3.1.3. Bankalar ............................................................................................ 41 3.1.4. Yatırım Faaliyetinde Bulunan Kişi ve Kuruluşlar........................... 42 3.1.5. Hazine ................................................................................................ 43 3.1.6. Spekülatörler ..................................................................................... 44

3.2. DÖVIZ PIYASASINDA ORGANIZASYON ........................................................ 44 3.2.1. Döviz Broker’ları............................................................................... 45 3.2.2. Fixing................................................................................................. 46 3.2.3. Direkt Deal ........................................................................................ 46 3.2.4. Alım-Satım Odası (Dealing Room)................................................... 47

3.3. DÖVIZ PIYASASI’NIN İŞLEYIŞI ..................................................................... 48

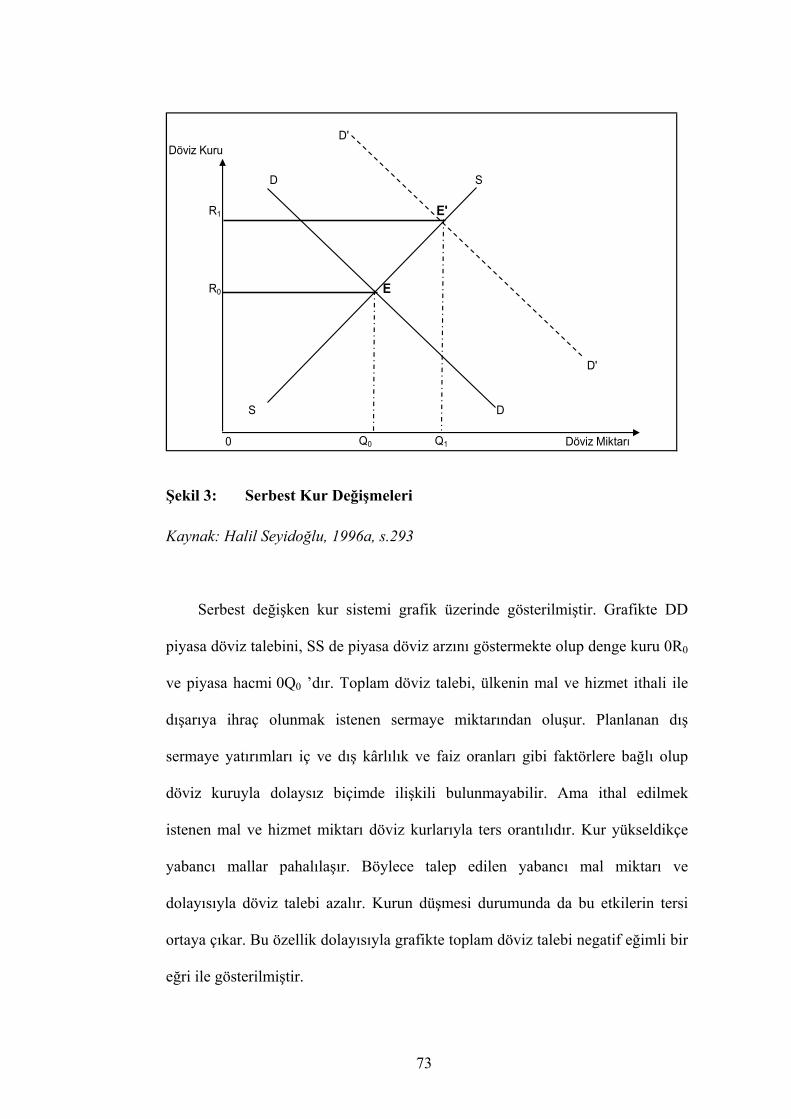

4. DENGE DÖVIZ KURU................................................................................... 49

5. DÖVIZ KURLARINI ETKILEYEN FAKTÖRLER ................................... 53 5.1. ÖDEMELER DENGESI ................................................................................... 53

i

5.2. SATIN ALMA GÜCÜ PARITESI YAKLAŞIMI (PURCHASING POWER PARITY) . 57 5.3. FAIZ ORANLARI .......................................................................................... 60 5.4. PARA VE MALIYE POLITIKALARI................................................................. 62 5.5. DIĞER FAKTÖRLER...................................................................................... 62

6. DÖVIZ KURU SISTEMLERI........................................................................ 63 6.1. SABIT DÖVIZ KURU SISTEMI ....................................................................... 64 6.2. SERBEST (DEĞIŞKEN) KUR SISTEMI ............................................................ 72 6.3. KARMA SISTEMLER..................................................................................... 75

İKİNCİ BÖLÜM: DÖVİZ KURU RİSKİ VE ÇEŞİTLERİ ............................. 81

7. DÖVIZ KURU RISKI ..................................................................................... 82

8. DÖVIZ POZISYONU...................................................................................... 86

9. KUR ETKISI .................................................................................................... 88

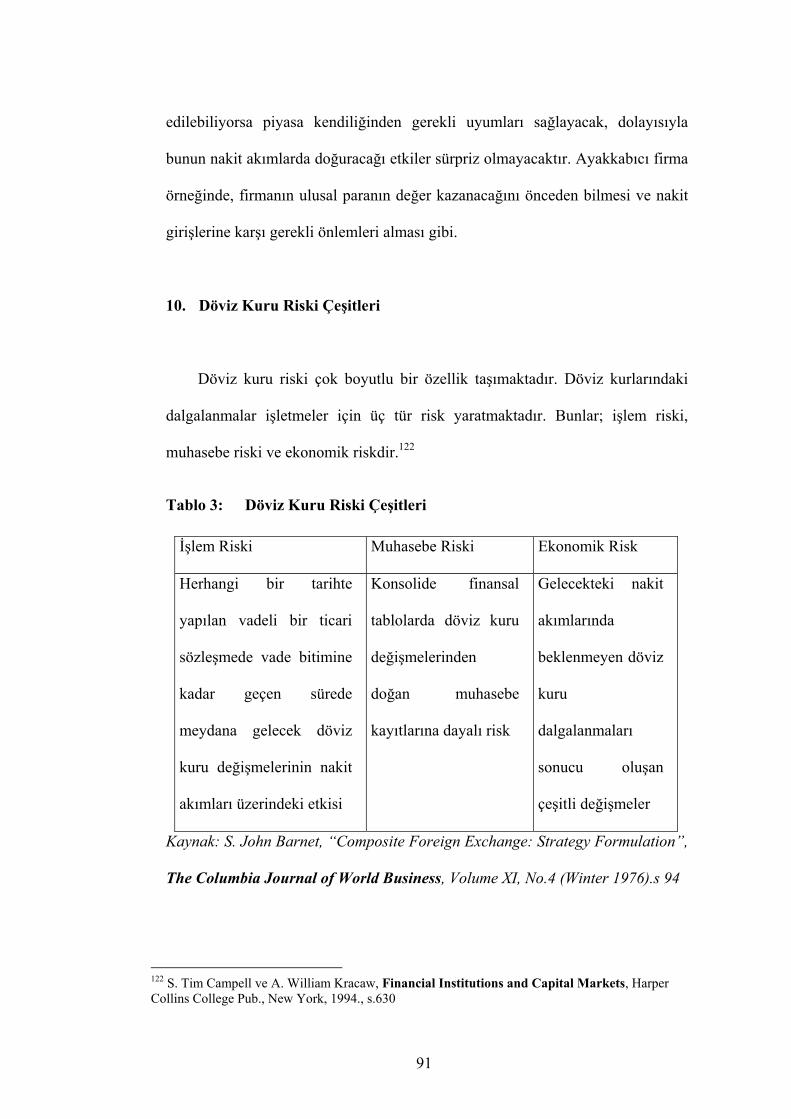

10. DÖVIZ KURU RISKI ÇEŞITLERI........................................................... 91 10.1. İŞLEM RISKI (TRANSACTION EXPOSURE) ................................................ 92 10.2. MUHASEBE (DÖNÜŞTÜRME) RISKI (TRANSLATION EXPOSURE) .............. 97 10.3. EKONOMIK RISK (ECONOMIC EXPOSURE)............................................. 101

ÜÇÜNCÜ BÖLÜM: DÖVİZ KURU RİSKİNİN YÖNETİMİ (DÖVİZ KURU RİSKİNDEN KORUNMA YÖNTEMLERİ) ...................................................... 108

11. DÖVIZ KURU RISKINDEN KORUNMA-HEDGING......................... 109 11.1. FIRMA İÇI KORUNMA YÖNTEMLERI ...................................................... 111

11.1.1. Dış Ticaretin Milli Para İle Yapılması ........................................... 111 11.1.2. Döviz Tercih Hakkı ......................................................................... 114 11.1.3. Döviz Kuru Sigortası ....................................................................... 115 11.1.4. Eşleştirme (Matching-Offsetting) ................................................... 116 11.1.5. Çok Yönlü Yayılma (Multilateral Netting)..................................... 117 11.1.6. Nakit Akışlarının Zamanlaması (Leading and Lagging) .............. 118 11.1.7. Kaynak Yönetimi (Sourcing) .......................................................... 120 11.1.8. Karma Para Birimli Faturalama (Mixed-Currency Invoicing) .... 121 11.1.9. Döviz Seçimi ve Kur Etkisini Netleştirme Yöntemi........................ 122 11.1.10. Çapraz Korunma (Hedging) ....................................................... 123

11.2. FIRMA DIŞI KORUNMA YÖNTEMLERI .................................................... 125 11.2.1. Vadesiz Döviz İşlemleri (Spot Currency Transactions) ................. 125 11.2.2. Vadeli Döviz İşlemleri (Forward Currency Transactions) ............ 127

11.2.2.1. Vadeli Döviz İşlemleri Piyasası ............................................... 127 11.2.2.2. Vadeli Döviz İşlemleri Piyasasında Kullanılan Stratejiler....... 128

11.2.2.2.1. Uzun Pozisyon .................................................................... 129 11.2.2.2.2. Kısa Pozisyon...................................................................... 131 11.2.2.2.3. Yayılma Pozisyonu ............................................................. 132 11.2.2.2.4. Açık Pozisyon ..................................................................... 133

11.2.2.3. Vadeli Döviz Sözleşmeleri....................................................... 134 11.2.2.4. Vadeli Döviz Sözleşmeleri İle Riskten Korunma .................... 137 11.2.2.5. Vadeli Döviz İşlemlerinde Sözleşme Sayısının Belirlenmesi.. 139

ii

11.2.2.5.1. Kısa Pozisyon Alarak Riskten Korunma ve Sözleşme Sayısının Belirlenmesi.......................................................................... 141

11.2.2.5.2. Uzun Pozisyon Alarak Riskten Korunma ve Sözleşme Sayısının Belirlenmesi .......................................................... 143

11.2.2.5.3. Riskten Korunma Pozisyonunun İleriye Taşınması ............ 145 11.2.2.6. Vadeli Döviz Sözleşmelerinin Avantajları ve Dezavantajları . 145

11.2.3. Dövizle İlgili Gelecek İşlemleri: Futures Piyasaları...................... 149 11.2.3.1. Futures Piyasalarının Ortaya Çıkışı ve İşleyişi ........................ 149 11.2.3.2. Futures Sözleşmeleri ................................................................ 152 11.2.3.3. Futures ve Forward İşlemler Arasındaki Farklar ..................... 154

11.2.4. Döviz Opsiyon Piyasaları ................................................................ 156 11.2.4.1. Opsiyon Piyasalarının Ortaya Çıkışı........................................ 156 11.2.4.2. Opsiyon İşlemlerinde Kullanılan Temel Kavramlar ................ 158

11.2.4.2.1. Call (Alım) Opsiyonu.......................................................... 159 11.2.4.2.2. Put (Satım) Opsiyonu.......................................................... 160 11.2.4.2.3. Kullanım Fiyatı ................................................................... 161

11.2.4.3. Döviz Opsiyonları .................................................................... 161 11.2.5. SWAP İşlemleri (DövizTicareti) ..................................................... 167

11.2.5.1. SWAP İşlemlerinin Ortaya Çıkışı ve İşleyişi........................... 167 11.2.5.2. Swap İşlemi Yapan Piyasa Katılımcıları.................................. 171 11.2.5.3. SWAP İşlemleri ....................................................................... 172 11.2.5.4. Swap Sözleşmelerinin Asgari Unsurları .................................. 176 11.2.5.5. Döviz Swaplarının Sınıflandırılması........................................ 179

11.2.5.5.1. Karşılıklı ve Paralel Krediler .............................................. 179 11.2.5.5.2. Döviz Swapları.................................................................... 182

11.2.5.6. Swap İşlemine Girme Nedenleri .............................................. 187 11.2.5.7. Swap İşlemlerinin Avantajları ve Dezavantajları .................... 189

SONUÇ.................................................................................................................... 191

ÖZET....................................................................................................................... 196

SUMMARY ............................................................................................................ 198

KAYNAKÇA .......................................................................................................... 200

iii

KISALTMALAR

SDR : Özel Çekme Hakkı (Special Drawing Right)

IMF : Uluslararası Para Fonu (International Monetary Fund)

LIBOR : Londra Bankalararası Faiz Oranı (London Interbank Offer Rate)

TRLIBOR : Türk Lirası Referans Faiz Oranı

CBOE : Chicago Opsiyon Piyasaları Borsası (Chicago Board Options

Exchange)

iv

TABLOLAR

TABLO 1: ALTIN STANDARDI VE ÜLKE PARALARININ DEĞERI ................................. 9 TABLO 2: ECU’NUN OLUŞUMU VE EURO’YA DÖNÜŞÜMÜ...................................... 25 TABLO 3: DÖVIZ KURU RISKI ÇEŞITLERI ................................................................ 91 TABLO 4: İŞLEM RISKINI DÖVIZ ÜZERINDEN ÖLÇME.............................................. 97 TABLO 5: NAKIT AKIŞLARININ ZAMANLAMASI .................................................... 119 TABLO 6: KÂR/ZARAR TABLOSU (VADELI DÖVIZ İŞLEMLERI-ÖRNEK)................. 141 TABLO 7: KÂR/ZARAR TABLOSU (VADELI DÖVIZ İŞLEMLERI-ÖRNEK)................. 143 TABLO 8: KÂR/ZARAR TABLOSU (VADELI DÖVIZ İŞLEMLERI-ÖRNEK)................. 144

v

ŞEKİLLER

ŞEKIL 1: DENGE DÖVIZ KURU............................................................................... 51 ŞEKIL 2: AYARLANABILIR SABIT KUR SISTEMI ..................................................... 67 ŞEKIL 3: SERBEST KUR DEĞIŞMELERI ................................................................... 73 ŞEKIL 4: SWAP İŞLEMI ....................................................................................... 170 ŞEKIL 5: SWAP SÖZLEŞMESINE İLIŞKIN NAKIT AKIŞI .......................................... 176 ŞEKIL 6: KARŞILIKLI KREDILER .......................................................................... 180 ŞEKIL 7: PARALEL KREDILER.............................................................................. 181 ŞEKIL 8: SWAP BAŞLANGICINDA ANAPARALARIN DEĞIŞ TOKUŞU...................... 184 ŞEKIL 9: SWAP VADESI BOYUNCA KARŞILIKLI FAIZ ÖDEMELERI ....................... 184 ŞEKIL 10: VADE SONUNDA ANAPARALARIN İADE EDILMESI ................................ 185

vi

GİRİŞ

İkinci Dünya Savaşı’nı izleyen yıllarda, ekonomik hayatta yaşanan en

belirgin ve iz bırakan değişmeler uluslararası ekonomik bütünleşme alanında

görülmüştür. Bütünleşme ile beraber işletmeler faaliyetlerini uluslararası alanlara

kaydırmışlardır. İşletmelerin bu faaliyetleri, mal alım ve satımı şeklinde olduğu

gibi, başka ülkelerde bağlı işletme kurmak veya satın almak şeklinde de olmuştur.

Dış ülkelere açılma, ülke parasıyla yabancı ülke paraları arasında değişimi zorunlu

kılmıştır. Ülke parasıyla yabancı ülke paraları arasındaki değişim de döviz kurları

kavramını doğurmuştur. Döviz kurlarında çeşitli nedenlerden kaynaklanan

dalgalanmalar dış işlemleri riskli bir duruma getirmiştir. Bunun sonucunda kur

riskinden korunmak için çeşitli yöntemler geliştirilmiştir.

Bretton Woods Sistemi’nin sona ermesiyle, sabit kur sisteminden esnek kur

sistemine geçiş, yani döviz kuru dalgalanma limitlerinin kaldırılması, yabancı para

bazında uluslararası mal ve hizmet ticareti yapan, uluslararası finans ilişkilerinde

bulunan banka ve benzeri kurumların alacak ve borçlarından ötürü büyük zararlara

uğrama riskini de beraberinde getirmiştir. Aynı dönemlerde uluslararası

piyasalarda faiz oranlarındaki dalgalanmalar ve sabit faizle borçlanmanın yanısıra

değişken faizle borçlanma eğiliminin artması, faiz riski sorununu da gündeme

getirmiştir. Böylece risk yönetimi 1980’li yıllarda daha da önem kazanmaya

başlamıştır.

1

Uluslararası piyasalarda faaliyet gösteren kurumlar, kur riskinden doğacak

zararlara karşı kendilerini koruyabilmek için çeşitli teknikler geliştirmişlerdir. Bu

teknikler gelişmiş finansal piyasalarda spekülatif amaçla da kullanılabilmektedir.

Finansal piyasalarda ortaya çıkan kur riskinden korunma tekniklerinden bazıları;

vadeli döviz işlemleri, dövizle ilgili gelecek işlemleri (futures), opsiyon, swap gibi

ürünlerdir.

Bu çalışmayla, işletmelerin döviz kurunda meydana gelen dalgalanmalar

sonucu karşı karşıya kaldıkları kur riski, kur riski çeşitleri ve kur riskinden

korunmak için hangi tekniklere başvurulabileceği değerlendirilmiştir.

Giriş ve sonuç bölümleri hariç üç bölümden oluşan bu çalışmanın birinci

bölümünde, döviz ve döviz kuru ile ilgili kavramların daha iyi anlaşılabilmesi için

uluslararası para sistemi ile ilk bölüme giriş yapılmış, daha sonra döviz, döviz

kuru, döviz piyasası, denge döviz kuru ve döviz kurunu etkileyen faktörler

üzerinde durulmuş ayrıca döviz kuru sistemlerine değinilmiştir.

İkinci bölümde döviz kuru riski ve döviz pozisyonunun ne olduğu açıklanmış,

kur riski ile kur etkisi arasındaki farklara değinilmiştir. Daha sonra ise kur riski

çeşitleri üzerinde durulmuştur.

Üçüncü ve son bölümde ise işletmelerin döviz kuru riski ile karşı karşıya

kalmaları durumunda kur riskinden korunmak için kullanabilecekleri yöntemler

2

örneklerle açıklanmıştır. Korunma yöntemleri firma içi ve firma dışı ayırımında

incelenmiştir.

3

BİRİNCİ BÖLÜM: ULUSLARARASI PARA SİSTEMİ, DÖVİZ VE

DÖVİZ KURLARINA İLİŞKİN KAVRAMLAR,

DÖVİZ KURU SİSTEMLERİ

4

1. Uluslararası Para Sistemi

1.1. Paranın Tarihine Kısa Bir Bakış

Günümüzde artık uluslararası döviz, para ve sermaye piyasaları doğal bir

olgu olarak görülmektedir. Çeşitli ülkelerin birbirinden büyük farklılıklar

gösteren ekonomik politikalarının varlığına, üretim yapılarının ve faktör

donanımlarının değişikliği ve çeşitliliğine ve hatta çok değişik kültürel ve siyasal

biçimlenmelere karşın; kendine özgü kuralları ile bütün bu değişik ülkelerin

ihtiyaçlarına cevap veren bir uluslararası mali piyasanın varlığı kendisini

tartışmasız biçimde kabul ettirmiş durumdadır.

Dünyadaki ülkeler uluslararası para yönetiminde farklı sistemler

denemişlerdir. Hiçbir sistem tam olarak tatmin edici olmamış ve kriz dönemleri

daha sonraki denge dönemleri ile düzeltilmiştir. Değişiklikler genellikle kriz

dönemlerinde veya kriz dönemlerinden sonra olmuştur.1

Paranın tarihi insanların ticareti öğrenmeleriyle başlamıştır. İnsanoğlu

öncelikle avlanma ve yiyecek sorunlarının çözümü için bir araya gelerek

kabileleri oluşturmuştur. Bu birliktelik etkinliği de beraberinde getirmiştir. Etkin

üretimle birlikte ortaya çıkan üretim fazlalığı ticaretin gelişimini sağlamıştır.

Örneğin bir kabilede gereksinimlerinden daha fazla deri, diğer bir kabilede ise

1 Saniye Gümüşeli, Döviz Kuru ve Faiz Oranı Risklerinden Korunma Teknikleri, Türkiye Bankalar Birliği, Ankara, 1994, s.14

5

tahıl bulunursa, kabileler ellerindeki malları değiştirerek ihtiyaçlarını

karşılamışlardır. Kabileler deri ve tahılları birbiriyle değiştirirken, bugün de

modern bir biçimde süren “barter”, yani malların mallarla değişimi ortaya

çıkmıştır.

Ancak barter hiç de kolay bir değişim biçimi değildi. Zaman ve enerjiye

ihtiyaç vardı. Çünkü barter yapacak olan bir kişinin veya kabilenin öncelikle

kendi gereksinimi olan mala sahip kişi veya kabileyi bulması gerekmekteydi.

Aynı zamanda bu kişi veya kabilenin de kendi malına talebinin olması lazımdı.

Sorun bu iki noktada da bitmiyordu. Malların değerleri konusunda da anlaşma bir

sorun olarak ortaya çıkmaktaydı. Kaç tane deriye karşılık, ne kadar tahılın

değiştirileceği tartışılıyordu. Bölünebilir, yani küçük birimlere ayrılabilir

mallarda sorun belki kolaylıkla çözülebiliyor; buna karşılık örneğin inek ile tahıl

değişimi o kadar kolay olmuyordu.

Birbiriyle değiştirilen malların değeri elde edilme koşullarına bağlı olarak

belirlenmekteydi. Örneğin Roma’da yiyeceklerin korunması için zorunlu bir

madde olan tuz çok zor bulunuyordu. Kıt olarak bulunan tuz, askerlere ücret

karşılığı veriliyordu.

Barter sisteminin işleyişindeki sorunlar M.Ö.2500 yıllarında altın, gümüş ve

bakır gibi metallerin para olarak kullanılmasıyla çözülmüştür. Böylece mal ve

hizmetler söz konusu metaller karşılığı alınıp satılabilmekteydi. Para yalnızca

6

değişim aracı olarak değil, tasarruf etme ve servet biriktirme aracı olarak da

günümüze kadar işlevini korumuştur.

Metal paraların ortaya çıkmasıyla birlikte hangi metalin ne kadar mal ve

hizmet alabileceği, bir başka deyişle paraların birbirlerine karşı görece değerleri,

metallerin değerine göre belirlenmeye başladı. Hiç kuşkusuz altın, diğer

metallere göre daha fazla alım gücüne sahipti. İngiliz para birimi olan pound

sterlin bu dönemi ifade eden örneklerden biridir. Pound hem para birimi, hem de

ağırlık ölçüsüdür. Bir pound, 454 gram etmektedir.2

Kağıt paranın tarihi de bir hayli eskidir. M.Ö.2500 yıllarında Çin’de belirli

miktar ödemeyi ifade eden kağıt benzeri kayıtlar bulunmaktadır. Ancak modern

anlamda kağıt para 1368’den itibaren yine Çin’de kullanılmıştır. İsveç’te 1661

yılında basılan para Avrupa’da basılan ilk para olarak tarihe geçmiştir. 1690

yılında askerlere ödenmek üzere İngiltere’de para basılmıştır. Dolar ise ilk kez

gümüş olarak 1792 yılında kullanılmaya başlanmıştır. Ancak bugün kullanılan

Amerikan doları temelde 1863 yılında çıkan Ulusal Bankacılık Kanunu’na

dayanmaktadır. Bu dönemde ortaya çıkan kağıt para (scrip) ve madeni para (hard

currency) tam olarak altın ve gümüş karşılığı basılmıştır. Altın standardı olarak

bilinen sistemin temeli de bu şekilde atılmıştır.3

2 Sadi Uzunoğlu, Para ve Döviz Piyasaları, Literatür Yayıncılık, Genişletilmiş 2. Basım, İstanbul, 2003., s.1 3 Sadi Uzunoğlu, a.g.e., s.2

7

1.2. Altın Standardı (1816-1914)

Altın standardının (altın para, altın külçe) geçerli olduğu yıllarda bir ülke

parasının değerini, içerdiği altın miktarı belirlemekte ve sistem ülkelerin

ödemeler dengesinde otomatik denkleşme görevini görmekteydi. Bu tür bir

sistemde ülke paralarının değişim oranları büyük hareketler göstermemekte ve

kur karar alıcılar için bir risk olarak ortaya çıkmamaktaydı.4

Altın standardının temel özelliği, ülkenin para birimleri arasındaki değişim

oranlarının standart birim olan altına bağlandığı sabit döviz kuru sistemiydi.

Altının sistem içindeki fonksiyonunu yerine getirebilmesi için şu koşulların

yerine getirilmesi gerekiyordu:

• Merkez Bankası, sınırsız miktarda altını sabit bir fiyattan almayı ve

satmayı garanti ediyordu.

• Altını elinde bulunduran, istediği biçimde tasarruf etme hakkına sahipti.

Gerekirse altın eritilip başka bir amaçla kullanılabilecekti.

• Altının ihracat ve ithalatı serbestti.

Altın Standardı Sistemi’nde altının likiditesi, üretilen altın miktarı ile

sanayinin altın gereksinimine bağlı olarak değişiyordu. Sistemde yalnızca altın

değil, çoğunlukla da kağıt para değişim aracı olarak kullanılıyordu. Teorik olarak

değişim aracı olarak kullanılan kağıt paranın karşılığı altındı. Bir anlamda altın

4 www.tcmb.gov.tr/yeni/iletisimgm/vadelidovizpiy.htm

8

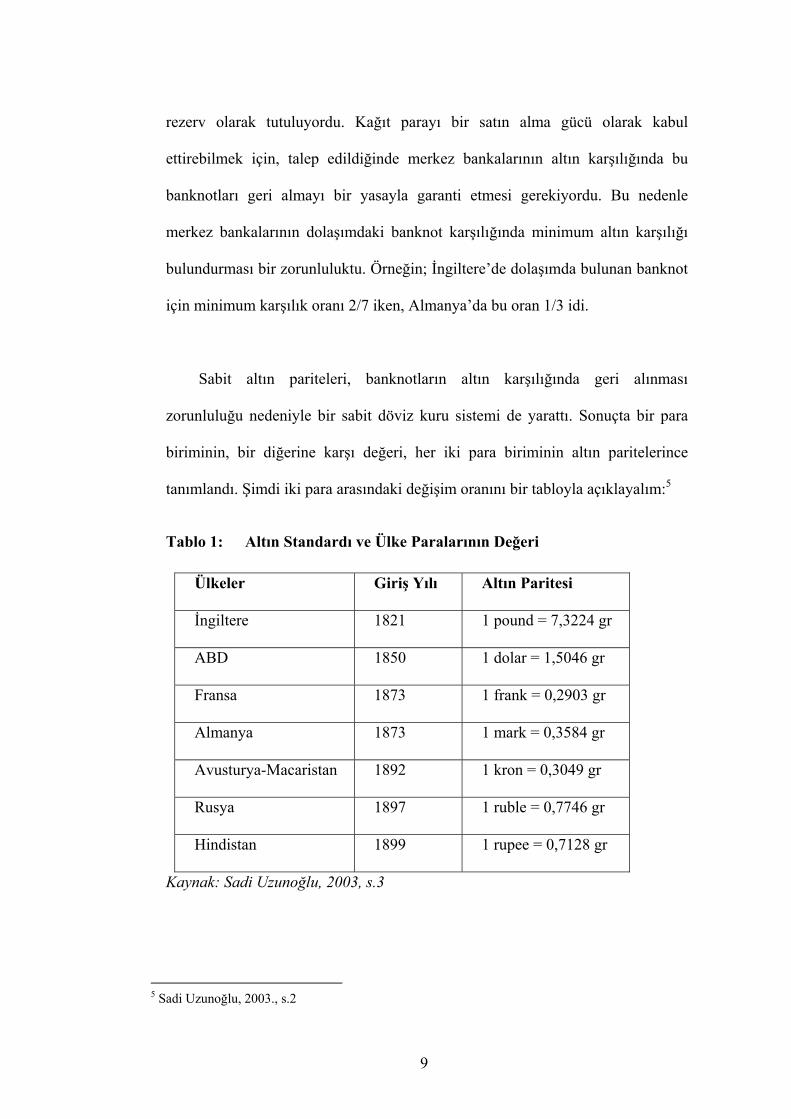

rezerv olarak tutuluyordu. Kağıt parayı bir satın alma gücü olarak kabul

ettirebilmek için, talep edildiğinde merkez bankalarının altın karşılığında bu

banknotları geri almayı bir yasayla garanti etmesi gerekiyordu. Bu nedenle

merkez bankalarının dolaşımdaki banknot karşılığında minimum altın karşılığı

bulundurması bir zorunluluktu. Örneğin; İngiltere’de dolaşımda bulunan banknot

için minimum karşılık oranı 2/7 iken, Almanya’da bu oran 1/3 idi.

Sabit altın pariteleri, banknotların altın karşılığında geri alınması

zorunluluğu nedeniyle bir sabit döviz kuru sistemi de yarattı. Sonuçta bir para

biriminin, bir diğerine karşı değeri, her iki para biriminin altın paritelerince

tanımlandı. Şimdi iki para arasındaki değişim oranını bir tabloyla açıklayalım:5

Tablo 1: Altın Standardı ve Ülke Paralarının Değeri

Ülkeler Giriş Yılı Altın Paritesi

İngiltere 1821 1 pound = 7,3224 gr

ABD 1850 1 dolar = 1,5046 gr

Fransa 1873 1 frank = 0,2903 gr

Almanya 1873 1 mark = 0,3584 gr

Avusturya-Macaristan 1892 1 kron = 0,3049 gr

Rusya 1897 1 ruble = 0,7746 gr

Hindistan 1899 1 rupee = 0,7128 gr

Kaynak: Sadi Uzunoğlu, 2003, s.3

5 Sadi Uzunoğlu, 2003., s.2

9

Tablodaki altın paritelerinden yola çıkarak ABD doları ile Alman markı

arasındaki döviz kurunu (pariteyi) hesaplayalım: 1$;1,5046 gram altına, 1DM ise

0,3584 gram altına eşit. Dolayısıyla 1 dolar, (1,5046/0,3584) 4,1981 DM olarak

belirleniyor. 6

Birinci Dünya Savaşı’nın patlak vermesiyle altın standardı uygulamasına

ara verildi. Savaş ekonomisinin getirdiği zorluklar nedeniyle, belli başlı paraların

altına bağlılığı kaldırılarak serbest dalgalanmaları sağlandı. Fakat bu sürekli bir

çözüm olamazdı. Çünkü tekrar altın standardına dönmek için sabırsızlık

duyuluyordu. Nitekim daha savaş sona erer ermez, birbiri ardından altına dönüş

başladı. Ulusal paralar yeniden altına bağlanırken, savaş öncesi paritelerin aynen

benimsenmesine çok önem veriliyordu. Bu, adeta bir ulusal prestij konusu idi.

Oysa bu tutum, ilerde ortaya çıkacak parasal buhranların tohumlarını taşıyordu.

Çünkü savaş sırasındaki enflasyonist gelişmeler dolayısıyla, ülkelerin göreceli

rekabet güçleri değişmişti.7

1.3. Savaş Dönemleri (1918-1939)

Birinci Dünya Savaşı’ndan önceki 50 yıl, altın standardının en iyi işlediği

dönemdir. Altın standardının çökmesinde, izlenen enflasyonist politikalar ile

döviz kurlarının Birinci Dünya Savaşı öncesindeki seviyelerinin korunmaya

çalışılmasının önemli rolü olmuştur. 1929 Dünya Ekonomik Krizi de altın

6 Sadi Uzunoğlu, 2003, s.3 7 Halil Seyidoğlu, Uluslararası İktisat, 11. Baskı, Güzem Yayınları No:11, İstanbul, 1996a, s.493

10

standardının yıkılışını hızlandırmıştır. Dünya krizi, 1929 yılı ortalarında ABD’de

ortaya çıkmış, bu ülkede deflasyon hızla yaygınlaşmış, sanayi üretiminde büyük

düşmeler görülmüş ve işsizlik hızla artmıştır.8

1920’li ve 30’lu yıllar bütün dünyada para kaosunun ve depresyonun

yaşandığı yıllar oldu. Savaş döneminde hızla büyüyen finansman gereksinimi, bu

dönemde para yaratımını hızlandırıyordu. Kağıt paranın altın rezervinden

bağımsız olarak basılabilmesi, enflasyonist süreci hızlandırdı 1920’li yılların

Almanya’sı çok çarpıcı bir örnek olarak biliniyor. Almanya’da büyük miktarda

basılan kağıt para, fiyatları yukarı itmiş, paranın satın alma gücü düşmüştür.

1918 yılında 1 Alman markına alınabilen bir mal için 1923 yılında 726 milyar

Alman markı ödemek gerekiyordu. 1923 yılında Alman halkı için sobada para

yakmak odun yakmaktan daha ucuzdu.

Savaş döneminde ülkeler arasındaki farklı enflasyon oranları, uluslararası

fiyat ilişkisini altüst etti. Örneğin 1925 yılında İngiliz sterlini, ABD dolarına

karşı yüzde 44’den daha fazla değerli hale gelmiştir. Böylece devalüasyon olgusu

gündeme oturdu.9

İki savaş arası dönemde uluslararası para sisteminin bozulmasının tek

nedeni enflasyon ve devalüasyon değildi. Ülkelerin ithalat taleplerini kısmaları

dünya ticaret hacmini de daraltmıştı. Ülkeler 1931 yılından itibaren döviz

8 S. Rıdvan Karluk, Uluslararası Ekonomi-Teori ve Politika, 6. Basım, Beta Yayınları, İstanbul, 2002a, s.492 9 Sadi Uzunoğlu, 2003, s.3

11

kontrollerini hayata geçirdiler. İhracata ve sermaye akışına getirilen ambargo ve

limitler finansal ilişkilere büyük darbe indirdi.

Kısaca iki savaş arası dönemde rekabetçi devalüasyon yapılırken, ne

serbestçe dalgalanan bir para sistemi, ne de sabit döviz kuru sistemi vardı.

Sistemin yeniden yapılandırılması için Almanya, İtalya ve Japonya’ya karşı

savaşan ülkeler ABD’de New Hampshire eyaletinde bir kasabada, Bretton

Woods’ta bir araya geldiler.10

1.4. Bretton Woods Sistemi (Sabit Kur Sistemine Dönüş) (1944-1970)

İki savaş arasında yaşanan tecrübeler ve bunların İkinci Dünya Savaşından

sonra da tekrar yaşanabileceği kuşkusu serbest, istikrarlı ve çok taraflı bir para

sistemi de kurulması fikrini doğurmuştur. 11 Amerika ve İngiltere önderliğinde,

1944 yılının Temmuz ayında, Bretton Woods konferansı olarak da adlandırılan

Birleşmiş Milletler Para ve Finans Konferansı düzenlendi. Bu, Uluslararası Para

Fonu’nun (The International Monetary Fund. Bundan sonra IMF olarak ifade

edilecektir.) ve Dünya Bankası’nın (The International Bank for Reconstruction

and Development-World Bank) da doğuşuydu. Hedef; serbest, istikrarlı ve çok

taraflı para sisteminin kurulmasıydı.12

10 Sadi Uzunoğlu, 2003, s.4 11 Saniye Gümüşeli, 1994, s.16 12 Sadi Uzunoğlu, 2003, s.4

12

ABD’de, Bretton Woods’ta yapılan toplantıda, esas olarak, İngiliz (Keynes)

ve Amerikan (White) planları tartışıldı ve Amerikan planı kabul gördü. İngiliz ve

Amerikan planları bazı ortak noktalara sahipdi ve yeni sistem buna göre

şekillendi. Bu ortak noktalardan birisi, her iki tarafın da Birinci Dünya Savaşı

sonrasında ve 1930’larda dünya ekonomisine zarar verdiğine inanılan, serbest

dalgalanan kur sistemine karşı olmalarıydı. Buna karşılık mutlak sabit kur da

arzu edilmiyordu. Bundan başka, dış ticaret üzerine kontrolsüz bir biçimde

sınırlamalar getirilmesi de uluslararası toplumun yararına olmamıştı. Sermaye

akımları konusunda ise, ülkeler, özellikle kısa dönemde, kontrol uygulamakta

serbest olmalıydılar.

Böylece, IMF gözetiminde, ayarlanabilir sabit kur diyebileceğimiz bir katı

olmayan, sabit kur sistemi kuruldu. Bu sistemde yalnızca ABD doları altına

bağlıydı. Diğer ülkeler paralarını dolara bağlayarak, döviz kurlarını sabit

tutacaklardı. Bu durum, savaş yıllarındaki sermaye girişleri sonucu dünyadaki

altın rezervlerinin yaklaşık % 70’inin ABD’de toplanmış olmasının tabii bir

sonucuydu.13

Altın standardı sisteminin temelinden yola çıkan yeni mali sistemle istikrarlı

döviz kurları olan uluslararası bir para sistemini kurma, mevcut kambiyo

kontrollerine son verme ve bütün dövizlere konvertibilite getirme

amaçlanmıştır.14

13 Ünal Çağlar, Döviz Kurları-Uluslararası Para Sistemi ve Ekonomik İstikrar, Alfa Yayınları, İstanbul, 2003, s.28-29 14 Saniye Gümüşeli, 1994, s.16

13

Bu sistemde:15

• Anlaşmayı onaylayarak IMF’ye üye olan her ülke, ulusal parasını,

sabit bir kurdan ABD $’ına bağlamıştır. Bu sabit dolar kuruna “dolar

paritesi” denilmektedir. ABD ise doları başka bir ülkenin parasına

değil, altına bağlamıştır. (1 ons saf altın = 35 $)

• Sistemde, ABD, diğer ülkelerin merkez bankalarına altın

konvertibilitesi imkânı tanımıştır. Amerikan rezerv bank, yabancı

merkez bankalarına arz edecekleri dolarlar karşılığında, yukarıda

belirtilen sabit fiyattan altın satma taahhüdü altına girmiştir. Bu

şekilde her ülke parasını dolara bağlamış, dolara da altın

konvertibilitesi tanınmış olduğu için, ulusal paralar dolaylı yoldan

altına bağlanmıştır.

• Sisteme göre, her ülkenin, ulusal parasının döviz piyasasında, dolar

paritesi etrafında en fazla % 1’lik alt ve üst sorunlar içerisinde

dalgalanmasına izin veriliyordu. Daha yüksek değişmelerin ise merkez

bankasının piyasaya müdahaleleri (piyasada dolar alım ve satımları)

ile önlenmesi gerekiyordu. Bununla birlikte, ancak ödemeler

bilançosunda köklü bir dengesizlik bulunması durumunda IMF’nin

onayı ile üye ülkelere paralarını dolara göre devalüe etme yetkisi

verilmişti. (Üye ülkeler önce iç önlemler ile sorunlarını çözmeye

çalışacaklar, başarı elde edemezlerse % 10’a kadar bir parite

15 Suna Oksay, Döviz Kuru ve Ödemeler Bilançosu Politikaları: Türkiye (1923-2000), Beta Basım, İstanbul, 2001, s.30-31

14

değişikliğini doğrudan, % 10’u aşarsa IMF’nin onayını alarak

yapabileceklerdi.)

• Sistem, ABD’yi bir tür “dünya merkez bankası” durumuna getirmişti.

(Bu durum, ABD ekonomisinin o günkü koşullar altında dünya

ekonomisi içindeki rakipsiz üstünlüğünden kaynaklanıyordu.)

• Dolar, bütün diğer paraların bağlandığı bir “değer standı” olmuştu.

Bütün uluslararası ödemeler, borç ve alacaklar dolarla ölçülüyordu.

Diğer yandan, ulusal merkez bankaları, kurları sabit tutmak için

piyasada dolar alım-satımları yapıyorlardı. Yani dolar bir “müdahale

parası” haline gelmişti.

• Ülkeler merkez bankasındaki dış rezervlerini dolarla tutuyorlardı.

Böylece, dolar bir “rezerv para” statüsüne sahip olmuştu.

Ödemeler dengesi güçlüğü çeken ülkeleri aceleci kur değişikliklerinden ya

da dünya ekonomisine zarar verecek ticari kısıtlamalar yapmaktan caydırmak

amacıyla bir destekleme fonu kurulmuştu: Bu fon IMF’nin tanıdığı Ordinary

Drawing Rights (Olağan Çekme Hakları) fonudur. Rezervleri yetersiz hale gelen

ülkeler açıklarını kapatmak için bu fona başvurabileceklerdi. Her ülkenin bir

kotası olacaktı. 16

Sistem, 1960’lı yılların sonuna kadar görece istikrarlı bir biçimde devam

etti. Örneğin 1949-1967 yılları arasında 1 sterlin 2,8 ABD doları eşitliği

sürdürülebilmişti. ABD dolarının para sistemi içindeki önemli konumu, doları

16 Saniye Gümüşeli, 1994, s.17

15

rezerv para konumuna getirdi. Çünkü teorik olarak dolar, altın karşılığında

basılıyordu. 1960’lı yılların sonuna doğru sistemin sorunlu olduğu ortaya çıktı.17

1960’lı yıllarda dünya ticareti hızla genişlemiş ve aynı yıllarda altın üretimi

durgunlaşmıştı. Merkez bankalarındaki döviz rezervlerinin artışı ancak ABD’nin

ödemeler dengesinin açık vermesiyle mümkün olabilirdi. Bu beklentinin

gerçekleşmemesi durumunda, uluslararası likidite darlığı oluşacağı ve bunun

tehlikeli boyutlara varacağından korkuluyordu. 18

1961-1965 yılları arasında ABD’den özel sermaye akışı yabancı resmi

rezervlerin genişlemesine neden oldu. 1963 yılında ABD’den sermaye akışlarının

önünü kesmek için özel vergiler konulmaya başlandı. Vietnam Savaşı’nın yüksek

faturası mali genişlemeye, mali genişleme ise genel fiyat düzeyinin yükselmesine

ve ABD ödemeler dengesi fazlasının erimesine neden oldu. Başlangıçta daraltıcı

para politikası benimsenmesine rağmen, yüksek faiz oranlarının inşaat sektörü

üzerinde negatif etkisi ABD Merkez Bankası’nı (Federal Reserve Bank) 1967-

1968 yıllarında daha genişlemeci para politikaları benimsemesine neden oldu.

IMF, 1967 yılında kendi para birimi olan Özel Çekme Haklarını*19 (Special

Drawing Right. Bundan sonra SDR olarak ifade edilecektir.) çıkardı.20

17 Sadi Uzunoğlu, 2003, s.4 18 Saniye Gümüşeli, 1994, s.18 19 * Özel Çekme Hakkı IMF'nin kullandığı para birimidir. Dünya likidite ihtiyacına cevap vermek üzere otomatik bir çekme hakkı olarak oluşturulmuştur. "Kağıt altın" da denir. Kağıt üzerinde yaratılan ve karşılığı olmayan bir ödeme aracıdır. (http://www.ekonomist.com.tr/apps/dictionary.app/dictionary.php/es.dict/SDR (Special Drawing Right) 20 Alövsat Müslümov, Mübariz Hasanov ve Cenktan Özyıldırım, TÜGİAD Ekonomi Ödülleri 2002 Döviz Kuru Sistemleri ve Türkiye’de Uygulanan Döviz Kuru Sistemlerinin Ekonomiye Etkileri, Scala Basım, Yayım, İstanbul, 2002. s.15

16

SDR, olağan çekme haklarının aksine bir kredi biçimi değil, mevcut altın ve

dolar rezervlerini ele alabilecek döviz rezervleridir. Bu nedenle SDR sadece

merkez bankaları ile IMF arasında veya iki merkez bankası arasında işlem gören

bir uluslararası döviz birimidir. Prensip olarak SDR döviz piyasalarında alınıp

satılan bir dış ödeme ve piyasalara müdahele vasıtası değildir. Oynadığı rol SDR

hakkına sahip olan merkez bankalarına diğer bir üye merkez bankasından döviz

satın alma yetkisini vermesidir. Karşılıksız olarak yaratılan bir rezerv imkânıdır.

SDR’nin üye ülkelere tahsisi IMF yönetim kurulu tarafından yapılır. Bir üye ülke

ödemeler dengesi açığı ile karşılaşırsa SDR hakkını IMF’nin belirlediği bir döviz

ile değiştirebilir. Böylece açık, SDR’nin kendisi ile değil, onun karşılığında

alınan döviz ile finanse edilir.21

1.5. Sabit Kur Sisteminin Çöküşü (1971-1973)

1958-1960 yıllarında ABD ödemeler dengesindeki büyük açık (11,2 milyar

dolar) altına hücumu başlattı ve 1951’den beri ilk kez altının ons’unun 35 doların

üzerine çıkmasına neden oldu. Bu kriz merkez bankalarının bir pool (birlik)

oluşturup piyasa işlemleriyle altın fiyatını resmi sınırda tutmayı başarmaları ile

atlatılabildi. Fakat daha sonra bazı ülkelerin büyüme hızlarının farklı olması

gerçeği karşısında mali tablo tekrar karışmaya başladı. Ödemeler dengesi

fazlalıklarından dolayı 1961’de Alman markı ile Hollanda florininin değeri

düşürüldü. Sterlin ise 1963’den başlayarak baskı altına girdi ve desteğe rağmen

1967’de değeri düşürüldü. Altına hücum tekrar canlandı. Altın kayıpları 1968’de

21 Saniye Gümüşeli, 1994, s.18

17

merkez bankalarını altın pool’unu terketmeye zorladı ve sonunda sabit döviz

kurları sistemi çöktü. 22

1971 yılında çöken para sistemini kurtarmaya yönelik olarak Washington

Smithsonian Enstitüsünde Onlar Grubu (Belçika, Kanada, Fransa, Almanya,

İtalya, Japonya, Hollanda, İsveç, İngiltere ve ABD) Ekonomi ve Maliye

Bakanları ile Merkez Bankaları Başkanları, dünya ekonomisinin daha sağlıklı

gelişebilmesi için toplanmışlardır.23

Yapılan Smithsonian Anlaşması ile ülke paralarının yüzde 1 olan aşağı-

yukarı oynama sınırı yüzde 2,25’e çıkarılarak (toplam yüzde 4,5) bir esneklik

sağlanmaya çalışıldı. Ancak yapılanlar yetersizdi. 1971 yılının Ağustos ayı

ortalarında Washington’daki Smithsonian Institute’de toplanan üyeler doların

devalüasyonunu kabul ettiler ve dolar yüzde 7,89 oranında devalüe edildi.

Böylece 1 ons altın 35 dolardan, 38 dolara yükseldi. Buna karşılık diğer ülkeler

de paralarını dolara karşı çeşitli oranlarda revalüe ettiler. Bu arada Smithsonian

Anlaşması doların altına konvertibilitesini kaldırmış, ABD’ye dış ticaret açığının

kapatılması ve kronik ödemeler dengesi sorununun çözümü için esneklik

kazandırmıştı. 1973 yılının ilkbaharında Smithsonian Enstitüsünde toplanan

konferansta aslında yeni bir para sistemine geçiliyordu. Dalgalı Kur Sistemi.. 24

Ancak 1971 dolar devalüasyonunu takiben uluslararası para piyasalarında

istikrar sağlanamamış ve dolar değer kaybetmeye devam etmiştir. 1973 yılı 22 Saniye Gümüşeli, 1994, s.17 23 S. Rıdvan Karluk, 2002a, s.502 24 Sadi Uzunoğlu, 2003, s.5

18

başında ABD’nin cari bilanço kalemlerinde önemli bir açığın ortaya çıkması,

buna karşılık Japonya ve Batı Almanya’da bilanço fazlalığının bulunması, dolar

aleyhine fakat mark ve yen lehine spekülatif hareketlere yol açmıştır.

Bu gelişmeler üzerine mark ve yene talep başlamış, altının onsu 2 Ağustos

1972’de serbest piyasada 70 dolara fırlamıştır. Alman markına hücüm sonucunda

Batı Almanya ve ABD Merkez Bankaları, birlikte yürüttükleri swap anlaşmaları

çerçevesinde piyasaya müdahale ederek markın Smithsonian Anlaşması ile

belirlenen marjı geçmemesi için mark karşılığında dolar satın almışlardır. Buna

rağmen markın değer artışı göstermesine engel olamamışlardır.

ABD bilanço açıklarında büyümenin önüne geçememesi ve artan

spekülasyon sonucunda, 12 Şubat 1973 tarihinde doları ikinci defa % 11

oranında devalüe etmiştir. Doların ikinci defa devalüasyonuna rağmen dolardan

kaçışın önü alınamamış, altın ve güçlü paralara yöneliş devam etmiş, dolayısıyla

altının serbest piyasadaki değeri sürekli artmıştır. ABD doları adeta Batı

Almanya’yı istila etmeye başlamış, 1 Mart’ta bir günde Almanya 2,7 milyar

dolar satın aldıktan sonra döviz borsasını kapatmıştır. Bu gelişmeler karşısında

1973 yılında yapılan Brüksel Anlaşması ile Avrupa Topluluğu üyeleri ülkeleri

paralarını dolar karşısında dalgalanmaya bırakmışlar, bunun sonucunda Avrupa

para yılanının dolar ile ilişkisi kesilmiş ve yılan tünelden çıkmıştır. Böylece

Avrupa Topluluğu ülkeleri sabit kur sisteminden ayrılmışlardır. 25

25 S. Rıdvan Karluk, 2002a, s.505

19

1973 yılının bir diğer özelliği de yaşanan 1. Petrol Şoku’ydu. Ucuz bir girdi

ve enerji hammaddesi olarak görülen petrol, tüm dünyada yaygın biçimde

kullanılıyordu. Petrol fiyatlarının yükselmesi bir taraftan maliyet artışını

gündeme getirirken, diğer taraftan petrol ihracatçısı ülkeleri zenginleştirdi.

Bundan sonra petrol ihracatçısı ülkelere akan sermaye “petro dolar” olarak

adlandırıldı.

Yaşanan petrol şoku ve çöken para sistemi, fiyat dalgalanmaları olarak

tanımlanan mali riski ortaya çıkardı. Belirsizliği ortadan kaldırmaya yönelik

girişimler de çöküşle birlikte gündeme geldi.26

1.6. Avrupa Para Birimi: ECU

Dünya ekonomisinde yaşanan büyük kargaşa ile birlikte Batı Avrupa

ülkeleri dolar merkezli para birimi yerine, Avrupa’ya ait bir sabit kur sistemi

arayışına girdiler. 24 Nisan 1972’de Belçika, Danimarka, Fransa, İtalya,

Lüksemburg, Hollanda, İngiltere ve Batı Almanya, kısaca Avrupa Topluluğu

(EC) ülkeleri; kendi para birimlerinden oluşan parasal yılan “currency snake”

olarak adlandırılan sistemi geliştirdi. Söz konusu ülkeler kendi para birimleri için

döviz kurlarını (+/-)% 2,25’lik bir aralıkta serbestçe dalgalanmasına izin vermek

için anlaştılar. Eğer bir döviz kuru alt veya üst sınıra ulaşırsa merkez bankaları bu

duruma müdahale edebilecekti. Artık Avrupa’da ABD dolarının yerini çekirdek

olarak Alman markı alıyordu. Alman markının ağırlıklı merkez para olması

26 Sadi Uzunoğlu, 2003, s.5

20

Bundesbank’ın (Alman Merkez Bankası) uygulayacağı politikaların da etkileyici

olacağını gösteriyordu. Diğer ülkelerin merkez bankaları da Bundesbank’a

paralel politikalar yürütmek zorundaydı. Zira daha önceki IMF sisteminden farklı

olarak müdahalelerde faiz oranları ile oynanabiliyordu. Ancak Almanya’nın

etkinleşmesi politik olarak diğer ülkeler tarfından kabul edilmedi; yeni bir arayış

içine girildi.27

Üye ülkeler arasındaki farklı politikalar ve gümrük tarifeleri nedeniyle

rekabet açısından Avrupa Topluluğu’nun ABD ve Japonya ile boy

ölçüşememesi, üye ülke paraları arasındaki dalgalanmalarla kendini göstermiştir.

1974 petrol krizindeki kur tutarsızlıkları da bu olumsuzluğa eklenince, Mart 1979

da EMS’nin (European Monetary System) kurulmasına karar verilmiştir.

EMS’nin amacı Avrupa’nın ticaret ve sanayiinin ABD’ye benzer bir canlılık

göstermesini temin etmek ve dolayısıyla ABD hacminde bir ortak pazar için

yeterli ekonomik mali bir temel hazırlamaktı.28

EMS’nin ilk üyeleri; Almanya, Fransa, İtalya, Belçika, Lüksemburg,

Hollanda, İrlanda ve Danimarka’ydı. Sisteme 1989’de İspanya, 1990’da İngiltere,

1992’de de Portekiz katıldı. Almanya yine merkez ülkeydi; ancak bu kez eski

“snake” sistemindekinden daha fazla politik bağımsızlık söz konusuydu. Bu

durum diğer ülkeler tarafından kabul edilebilir bulundu ve EMS yaratılmış oldu.

27 Sadi Uzunoğlu, 2003, s.6 28 Saniye Gümüşeli, 1994, s.18

21

Bu çerçevede üye ülkelerin para biriminden oluşturulan bir sepete bağlı

olarak yeni bir kayıt parası, yani “Avrupa Para Birimi” olarak tanımlanan ECU

devreye sokuldu. Daha sonra topluluğa katılan Yunanistan’ın da para birimini

içeren ECU, bir para sepeti olarak çalıştı. Merkezi oranlardan sapmaları

hesaplamak ve müdahaleleri finanse etmek için bir araç olarak kullanıldı.29

ECU’nun başlıca dört işlevi bulunmaktadır:30

1. Avrupa Para Sistemi’nin döviz kuru mekanizmasında her ulusal paranın

1 ECU karşısındaki değeri olan “merkezi kurların” belirlenmesinde

ortak payda olarak kullanılmaktadır.

2. Her ulusal paranın döviz kurunda meydana gelecek “sapma eşiği” nin

hesaplanmasında referans olarak yer almaktadır.

3. Destekleme operasyonlarından doğan borç ve alacakların

hesaplanmasında ve ödenmesinde kullanılmaktadır.

4. Kredi mekanizması çerçevesinde Avrupa Parasal İşbirliği Fonu’nun

(APİF) (The European Monetary Cooperation Fund: EMCF) kısa vadeli

destek kredisi ve orta vadeli mali yardım mekanizmalarında temel hesap

birimidir.

ECU sepeti, Avrupa Para Sistemi’nin kuruluşunda Topluluk üyesi 9 ülkenin

paralarının sabit tutarlarının toplamından oluşmuş ve her üyenin ağırlık kat

sayısına göre belirlenmiştir. Ağırlık katsayılarının belirlenmesinde ülkelerin

29 Sadi Uzunoğlu, 2003, s.6 30 Suna Oksay, 2001, s.32-33

22

Topluluk içindeki ticaret hacmi, GSMH’ları ve döviz rezervleri dikkate

alınmıştır. 17 Eylül 1984 tarihinde Yunan drahmisinin, 21 Eylül 1989 tarihinde

ise İspanyol pezetası ve Portekiz esküdosunun sepete katılmasıyla bileşim son

şeklini almış ve bugüne kadar 12 ülke parasının ECU içindeki sabit miktarları

değişmemiştir. Merkezi kurlar ise günlük olarak belirlenmektedir.

Avrupa Para Sistemi’ndeki bütün döviz cinsleri ECU karşısında merkezi bir

kura sahiptir. Dolayısıyla ECU ortak payda gibi hareket eder. Merkezi kurlar

Avrupa Para Sistemi’ne dahil her ülkenin merkez bankaları tarafından tesbit

edilir. Böylece her dövizin ECU’ye ve birbirlerine karşı pariteleri resmen

belirlenir. Bu durumu aşağıdaki örnekle açıklamak mümkündür:

ECU 1 = DM 2,24184 ECU 1 = ITL. 1403,49

ECU 1 = FF 6,87456 ECU 1 = NLG 2,5295 vs.

Bu merkezi kurlardan gidilerek, dövizlerin birbirleri ile arasındaki pariteler

de bulunabilir. Örneğin,

DM 1 = 2,52595 / 2,24184 = NLG 1,1267331

ECU, Birlik üyesi ülkelerin sahip oldukları altın rezervlerinin yüzde 20’si

ile brüt dolar rezervlerinin yüzde 20’sinin Avrupa Parasal İşbirliği Fonu’na

aktarılması sonucunda yaratılmaktadır. Bu işlemler Ocak, Nisan, Temmuz ve

31 Saniye Gümüşeli, 1994, s.19

23

Ekim aylarının birinci haftası sonunda yapılmaktadır. Topluluk üyesi ülkelerin

altın ve dolar rezervlerindeki değişiklikler ile piyasadaki altın ve döviz

fiyatlarındaki oynamalar, yaratılan ECU miktarına etki etmektedir.

ECU Topluluk üyesi ülkelerin döviz piyasalarındaki müdahale işlemleri

sonucu ortaya çıkan alacakların tasfiyesi veya ödemeler bilançosu açıklarının

finansmanında kullanılmaktadır. ECU ile döviz bozdurma dışında, belli başlı bir

ticari para birimi ile yapılabilecek herşey gerçekleştirilebilmektedir. ECU,

Avrupa Yatırım Bankası (AYB) (The European Investment Bank: EIB) ve

Avrupa Kömür ve Çelik Topluluğu (AKÇT) gibi Avrupa kuruluşlarında da

kullanılmaktadır.Ayrıca, Topluluk ülkelerinde uluslararası tahvil ihracı ECU ile

yapılabilmektedir.32

İki farklı ECU kullanımı bulunmaktadır.

• Belirli kurallara göre yaratılan ve Merkez Bankalarının elinde

bulunan “resmi ECU” (official ECU)

• Piyasanın elinde bulunan ECU cinsinden değerleri ifade eden “özel

ECU” (private ECU)

Resmi ECU merkez bankası arasındaki işlemlerde, özel ECU ise diğer

kurumlar arasındaki işlemlerde ve ECU cinsinden arz edilen tahvil ve bonolarda

kullanılmaktadır. ECU faiz oranları, ECU’yu meydana getiren ulusal paraların

32 Suna Oksay, 2001, s.33

24

paylarıyla ağırlıklandırılmış ve resmi iskonto hadlerinin ortalaması olup, çok kısa

vadeli kredilerin faizleriyle aynı orandadır. Merkez Bankalarının ellerinde

bulunan ECU tutarı, toplam rezervler karşılığında Avrupa Parasal İşbirliği

Fonu’ndan aldıkları tutarların altında ise bankalar Avrupa Parasal İşbirliği

Fonu’na faiz ödemektedirler. Öte yandan, ellerindeki ECU tutarı daha fazla ise

faiz almaktadırlar.33

Tablo 2: ECU’nun Oluşumu ve Euro’ya Dönüşümü

Ağırlık Döviz0 Avusturya Şilini0 Fin Markası

0,6242 Alman Markı1,332 Fransız Frangı151,8 İtalyan Lireti

0,2198 Hollanda Florini3,301 Belçika Frangı0,13 Lüksemburg (Belçika) Frangı

0,008552 İrlanda Lirası6,885 İspanyol Pesetası1,393 Portekiz Esküdosu

0,08784 İngiliz Sterlini0,1976 Danimarka Kronu

1,44 Yunan Drahmisi

1 ECU 1 EURO

Kaynak: Sadi Uzunoğlu, 2003, s.10

1.7. Avrupa Para Birliği: EURO

Birliğin amacı, Avrupa Topluluğu ülkelerinin ekonomik standartlarını

birbirlerine yaklaştırarak, Topluluk bünyesinde sağlıklı gelişmeyi destekleyecek

kalıcı bir fiyat istikrarı sağlamaktır.

33 Suna Oksay, 2001, s.34

25

Avrupa Para Birliği’ne üç aşamada ulaşılmasına karar verilmiştir. 34

Birinci Aşama: 1 Temmuz 1990-31 Aralık 1993

İlk aşamada Avrupa Topluluğu içinde sermaye hareketlerinin

serbestleştirilmesi hedeflenmiştir. Bu aşamada tek para biriminin oluşturulması

için üye ülkelerin ekonomik performanslarının yakınlaştırılmasını ve üye ülke

paraları arasında sabit kurların tespitini sağlamak üzere uyum programları

hazırlanması öngörülmüştür.

1. Her üye devletin, diğer üye devletlerle ve üçüncü ülkelerle arasında sermaye

hareketlerine ilişkin tüm kısıtlamaları hedeflenmiştir.

2. Üye devletlerin fiyat istikrarını sağlamaları öngörülmüştür.

3. Üye devletlerin kamu maliyesini sağlamlaştırmaları hedeflenmiştir.

4. Üye devletlere ait merkez bankalarının bağımsızlatırılması öngörülmüştür.

İkinci Aşama: 1 Ocak 1994-31 Aralık 1998

1994 Ocak ayında Avrupa Para Enstitüsü’nün kurulması ile başlamıştır. Bu

organ ileride kurulacak bir Avrupa merkez bankasının öncüsü olarak

düşünülmüştür. Avrupa merkez bankası, üye ülke merkez bankalarıyla birlikte

Avrupa merkez bankaları sistemini (European System of Central Banks)

34 Suna Oksay, 2001, s.34-36

26

oluşturacaktır. Görevleri ise, topluluğun para politikasını hazırlamak ve

yönetmek, üye ülkelerin döviz rezervlerini tutmak ve ödemeler sisteminin

aksamadan yürümesini sağlamak biçiminde özetlenebilir.35

Bu aşama, üye ülkeler arasında ekonomik açıdan yakınlaşma çabalarının

(enflasyon oranlarının, bu alanda en iyi durumdaki ilk üç üyenin ortalamasına

göre yüzde 1,5’tan yüksek olmaması, kamu borçlarının yüzde 60’ı aşmaması, vs.

gibi) artarak sürdüğü bir geçiş dönemidir.

İkinci aşamanın bitiş tarihi olarak Avrupa Para Birliğinin fiili başlangıç

tarihi öngörülmüştür. Üçüncü aşamaya en erken 1 Ocak 1997 en geç 1 Ocak

1999’da geçileceği Maastricht zirvesinde belirtilmiş; AB devlet ve hükümet

başkanlarının bir araya geldiği 15-16 Aralık 1995 tarihlerinde yapılan Madrid

zirvesinde Avrupa Para Birliği’nin üçüncü aşamasının 1 Ocak 1999 tarihinde

başlayacağı teyid edilmiş, ayrıca bu tarihten itibaren Avrupa para birimi

ECU’nun adının EURO olması kararlaştırılmıştır.

Avrupa Para Enstitüsü, 25 Mart 1998 tarihinde AB ülkelerinin geçmiş

performansı, mevcut durumu ve geleceğe ilişkin orta vadeli durumunu belirten

bir raporu AB konseyine sunmuştur. Avrupa Para Birliği komisyonu ise yine 26

Mart 1998 tarihli raporunda AB üyesi 11 ülkenin Avrupa Para Birliği’ne katılım

ön şartlarını yerine getirdiğini belirlemiş ve AB konseyine bu ülkelerin Avrupa

35 S. Rıdvan Karluk, Uluslararası Ekonomi, 3. Basım, Bilim Teknik Yayınevi, İstanbul, 1991b, s.550

27

Para Birliği’nin başlayacağı 01.01.1999 tarihinde ilk dalga içinde yer almaları

tavsiyesinde bulunmuştur.

Tavsiye edilen 11 ülke şunlardır: Almanya, Avusturya, Belçika, Finlandiya,

Fransa, Hollanda, İrlanda, İspanya, İtalya, Lüksemburg ve Portekiz.

Avrupa Para Birliği’ne katılacak ülkeler için kesin ve son karar 2 Mayıs

1998 tarihinde Brüksel’de bir araya gelen AB devlet ve hükümet başkanları

toplantısında verilmiş ve Komisyonun tavsiye ettiği ülkeler Avrupa

Parlamentosu’nun görüşü alınarak aynen kabul edilmiştir.

Üçüncü Aşama: 1 Ocak 1999-1 Temmuz 2002

1 Ocak 1999 tarihinde Avrupa Para Birliği resmen başlamıştır. Bu tarihte

Avrupa Para Birliği üyesi ülke paralarının euro karşısındaki döviz kurları kesin

ve geri dönülemez şekilde belirlenecektir. Euro işlemleri 1 Ocak 1999 - 31 Aralık

2001 tarihleri arasında kaydi olarak yapılacak, 1 Ocak 2002 tarihinden itibaren

kağıt ve madeni eurolar tedavüle sokulacaktır.

Üçüncü aşamanın başlaması ile birlikte Avrupa Para Birliği’nin para

politikası özerk “Avrupa Merkez Bankası” tarafından yönlendirilecektir. Avrupa

Merkez Bankası ve üye ülke merkez bankaları, topluluk organlarından ve kendi

ülkelerinin hükümetlerinden hiçbir şekilde talimat alamayacaklardır.

28

Euro ve ulusal paraların birlikte piyasada olmasının yaratacağı maliyetin

(değişim maliyeti, çift fiyatlandırma) durumuna göre istenen ülkenin bu dönemi

kısaltması mümkündür. Üçüncü aşama en geç 1 Temmuz 2002’de sona erecektir.

Bu tarihten sonra euro, piyasadaki tek para olacaktır. Ulusal paralar bir anda

tamamen değersiz olmayacak, kullanımdaki banknotları değiştiren ülkelerin

ulusal paraları bir süre daha Merkez Bankaları tarafından değiştirilmeye devam

edecektir.36

2. Döviz ve Döviz Kuru

2.1. Döviz

Ülkeler arasında mal ve hizmet akımlarına paralel olarak, para akımları da

gerçekleşmektedir. Ancak bu para akımı, mal ve hizmet ticaretinin bir sonucu

olması nedeniyle, bu akımlarla ters yönlü olarak gerçekleşmektedir. Başka bir

ifade ile mal ve/veya hizmet akımının yapıldığı ülkeden, diğer ülkeye para akımı

olmaktadır. İşte, bu akımlarda kullanılan, ödeme araçlarına ise döviz adı

verilmektedir. Döviz kavramı, bütün yabancı paralar ile, yabancı ülkelerde

geçerli olan çek, poliçe, emre yazılı senet, hazine bonoları, hisse senedi ve tahvil

gibi her türlü ödeme aracını kapsamaktadır. Resmi Gazetede 7.7.1981 tarihinde

yayınlanan, 81/8224 sayılı, Türk Parasını Koruma Kanunu’na göre ise, “döviz

yabancı parayla ödemeyi sağlayan her nevi hesap, belge ve araç” olarak

adlandırılmaktadır. 37

36 S. Rıdvan Karluk, 1991b, s.609 37 Suna Oksay, 2001, s.3

29

Döviz ikiye ayrılmaktadır: efektif döviz ve kaydi döviz. Nakit yabancı

paralara, efektif döviz veya sadece efektif adı verilmektedir. Nakit yabancı para

şeklinde olmayan, ancak para yerine geçen dövize bağlı çekler, senetler, banka

havaleleri, ödeme emirleri v.b. yabancı para ödeme araçlarına ise, kaydi döviz

veya sadece döviz denilmektedir. 38

Efektif kullanımları, genellikle turizm harcamaları gibi bireylerin küçük

tutarlardaki uluslararası ödemelerinde kullanılmaktadır. İşletmelerin,

kuruluşların, hükümetlerin ve diğer tüzel kişiliklerin, nisbi olarak büyük tutardaki

uluslararası ödemelerinde ise, döviz kullanımı tercih edilmektedir. Ancak, her iki

kullanım türünde de sonuçta bir ülkeden başka bir ülkeye döviz transferleri

gerçekleşiyor olması nedeniyle, ödemelerde, efektif veya döviz kullanımının

ekonomik analiz açısından bir önemi bulunmamaktadır.

Diğer taraftan tüm ülkelerin para birimlerinin, yani dövizlerinin uluslararası

ödemelerde kullanılan bir araç olma özelliğini taşıyor olmasına rağmen tüm

yabancı paralar, uluslararası ödemelerde aynı oranda talep edilmezler. Çünkü bir

ülkenin para biriminin başka bir ülke tarafından talep edilmesi için, öncelikle o

iki ülkenin karşılıklı bir ödeme ilişkisinin bulunması veya o ülkenin diğer

ülkelerle yoğun ekonomik ilişkilerinin bulunması veya o ülkenin diğer ülkeler

tarafından da kullanılıyor olması gerekmektedir. Bu çerçevede, verimliliği,

dolayısıyla rekabet gücü düşük az gelişmiş veya gelişmekte olan ülkelerin

38 Suna Oksay, 2001, s.3

30

uluslararası piyasalara ürün ve/veya hizmet arz edememesi, aksine sadece bu

piyasalara talep sunması nedeniyle, ödemeler bilançoları açık vermekte ve bu

ülkeler dış borç krizlerine girmektedir. Bu durum sonucunda ise, bu gibi

ülkelerin paraları diğer ülkeler tarafından ululararası ödemelerde talep

edilmemekte, bu ülkelerle yapılan alışverişlerde ödeme aracı olarak, yukarıda

belirtilen özelliklere sahip olan ülkelerin paraları talep edilmektedir. Örnek

verecek olursak, ödemeler bilançosu açıkları bulunan, Romanya ile Türkiye’nin

yapacağı bir alışveriş işleminde, her iki ülkenin de para birimleri

kullanılmayarak, yerlerine, dünyadaki ülkelerin büyük çoğunluğuyla yoğun

ekonomik ilişkileri bulunan Batı Avrupa ülkeleri, ABD gibi gelişmiş ülkelerin

paraları kullanılmaktadır. 39

Ancak, burada belirtilmesi gereken önemli bir nokta bulunmaktadır. Bazı

ülkelerin dövizlerine, uluslararası ödemelerde pek rağbet edilmemesi, bu

dövizlerin konvertibıl olmaması anlamına gelmemektedir. Bir ülkenin parasının

konvertibıl olması, o ülkede diğer ülkelerin paralarının istenildiği zaman,

istenildiği miktarlarda alınıp satılabilmesi ve bu paraların serbest olarak

değiştirilebilmesi demektir. Bu tanımdan hareketle, bir ülkede konvertibilitenin

mevcudiyetini bazı özelliklere bağlayabiliriz. 40

Öncelikle, ülkede serbest bir döviz piyasasının mevcut olması

gerekmektedir. Başka bir ifadeyle, o ülkedeki bankalar ve aracı kuruluşlar gibi

ilgili finansal kuruluşların, istenildiğinde, herkese, herhangi bir miktar

39 Suna Oksay, 2001, s.4 40 Suna Oksay, a.g.e., s.5

31

kısıtlamasına gidilmeksizin, döviz satabilmeleri ve aynı şekilde, isteyen

herkesten istedikleri miktarda döviz alabilmeleri serbestisinin mevcut olması

gerekmektedir.

Bununla birlikte, döviz ve döviz fonlarının da serbestçe ithal ve ihraç

edilebilme özelliğinin de bulunması şarttır.

Diğer taraftan, konvertibilite ile uygulanan döviz kuru sistemleri arasında

bir bağlantı yoktur Ülkenin serbest ya da sabit döviz kuru sistemi uyguluyor

olması, parasının konvertibıl özellik taşıyor olup olmamasıyla ilgili değildir.

Döviz kurları hangi sisteme göre belirleniyor olursa olsun yukarıda da belirtildiği

gibi önemli olan ülkelerin paralarının, herhangi bir kısıtlamaya tabi olmaksızın

başka dövizlere serbestçe çevrilebiliyor olmasıdır. 41

2.2. Döviz Kuru

Döviz kuru iki milli para arasındaki değişim oranıdır. Başka bir deyişle, bir

ulusal paranın diğer bir ulusal para cinsinden fiyatıdır. Bu da, bize bir ulusal

paranın değiştirilebileceği yabancı para miktarını gösterir.

Bir ulusal paranın başka bir ulusal para karşısında belirlenen fiyatı yani

döviz kuru, gerçek değerinden daha fazla olarak belirlenmişse, burada yabancı

paranın, o ülkedeki satın alma gücü düşeceğinden, o ülkelere mal satmak

41 Suna Oksay, 2001, s.5

32

zorlaşacak ve ihracat azalacak belki de hiç yapılamayacak, bunun aksine ithalat

ucuzlayacaktır. Bu duruma ulusal paranın yabancı paralar karşısında aşırı

değerlenmesi denilmektedir. Aşırı değerlenmenin getirdiği olumsuzluklardan

kurtulabilmek için, paranın dış değerinin düşürülmesi gerekmektedir. Paranın dış

değerinin aniden ve iradi bir şekilde, hükümetler tarafından düşürülebilmesi için

kullanılan döviz kuru politikasına devalüasyon adı verilir. Ancak iç piyasada

oluşan enflasyon sonucu, ulusal paranın alım gücünün ve dolayısıyla değerinin

düşmesi ve bunun sonucunda yabancı paraların alım gücünün yükselmesi ise

iradi durum olmadığından devalüasyon olarak kabul edilmemektedir. 42

Yukarıdaki durumun aksine, bir ulusal paranın başka bir ulusal para

karşısında belirlenen fiyatı yani döviz kuru, gerçek değerinden daha düşük olarak

belirlenmişse burada yabancı paranın, o ülkedeki satın alma gücü artacağından, o

ülkelere mal satmak kolaylaşacak ve ihracat artacak ama diğer taraftan ülkenin

parasının alım gücü düşük olacağından, ithalat azalacak ve belki de hiç

yapılmayacaktır. Bu duruma da ulusal paranın yabancı paralar karşısında

değerinin düşük olması denilmektedir. Böyle bir durumda, paranın dış değerinin

yükseltilmesi için kullanılacak olan döviz kuru politikasına ise, revalüasyon adı

verilmektedir. 43

Ülkeler ihracatlarını arttırarak, ithalatlarını azaltıp ödemeler bilançosu

açıklarını kapatabilmek için paralarının değerlerini bilinçli olarak, dış paralar

karşısında düşük tutarlar. Ulusal paranın dış paralara göre değerinin düşük olarak

42 Suna Oksay, 2001, s.6 43 Suna Oksay, a.g.e., s.7

33

belirlenmesi, sabit kur sistemlerinde, hükümetler tarafından yapılır. Serbest kur

sistemlerinde ise, devlet, döviz piyasasından sürekli döviz alımı yaparak veya

yabancı ülkelere sermaye akışı olmasına izin vererek ulusal paranın değerinin

düşük olmasını sağlar.44

Döviz kuru, döviz piyasasında oluşur. Döviz piyasası farklı milli paraların

birbirlerine çevrilmelerini sağlayan bir organizasyondur. Döviz piyasalarında

yapılan alış ve satışlarda belirlenen ve hergün kambiyo fiyat cetvelleriyle ilan

edilen döviz fiyatlarına “cari” veya “gerçek” kur denir. Bu kur borsada

(piyasada) oluşan değerdir.45

Döviz kuru, anlık (spot) işlemler için tespit edilebileceği gibi, döviz alım

satımının gelecek bir tarihte gerçekleşmesi için de belirlenebilir. Ayrıca döviz

kuru parasal bir fiyat olarak tanımlandığı için, ekonomik analiz açısından, parasal

ve reel döviz kuru arasındaki fark önem arz etmektedir.46

Döviz kurları, döviz piyasalarında iki şekilde gösterilmektedir. Birinci

şekilde, döviz kuru, bir birim ulusal para ile değiştirilebilen yabancı para olarak

gösterilmektedir. Bu yönteme “dolaylı kotasyon” yöntemi adı verilir. Bu

yönteme göre, 1 TL = 1/600.000 $ olarak ifade edilerek, Türk Lirası’nın değeri $

cinsinden belirtilmektedir. İkinci yöntemde ise, döviz kuru, bir birim yabancı

para ile değiştirilebilen ulusal para olarak ifade edilmektedir. Bu yönteme de

44 Suna Oksay, 2001, s.7 45 Mehmet Keskin, İşletmelerde ve Uluslararası Ticarette Kur Riski, Korunma Araç ve Teknikleri ve Kur Riski Türleri, Marmara Üniversitesi Sosyal Bilimler Enstitüsü Yayınlanmamış Yüksek Lisans Tezi, İstanbul, 1999, s.10 46 Alövsat Müslümov ve Diğerleri, 2002, s.9

34

“doğrudan kotasyon” yöntemi denilmektedir. Bu yönteme göre ise, 1 $ = 600.000

TL olarak ifade edilerek, $’ın değeri TL olarak gösterilmektedir. 47

Bu iki yöntem arasındaki tercih ülkenin ulusal parasının diğer ülkenin

parasının karşısındaki değerinin yüksek ya da düşük olmasına göre

yapılmaktadır. Yukarıdaki örnekte de görüleceği üzere, TL’nin, $ cinsinden

fiyatının belirlenmesinde, “doğrudan kotasyon” yöntemi kullanmak

hesaplamanın rahat yapılabilmesi açısından, daha kolay olacaktır. Aksine, ABD

için ise, “dolaylı kotasyon” yöntemini tercih etmek daha akılcı olacaktır. 48

Diğer taraftan, döviz kurlarının hesaplanmasında da iki ayrı yöntem

kullanılmaktadır. Birinci yöntemde, iki ulusal paranın değerleri doğrudan

doğruya belirtilmekte ve hesaplanmaktadır. Sadece, iki ulusal paranın değerinin

dikkate alındığı bu yönteme “düz kur” adı verilir.(1 $ = 600.000 TL)

İkinci yöntemde ise, bir ülkenin ulusal parasının diğer ülkelerin ulusal

paraları karşısındaki değerleri esas alınarak, diğer ülkelerin paralarının birbirleri

karşısındaki değerleri hesaplanır. Üç ulusal paranın söz konusu olduğu bu

yönteme ise “çapraz kur” adı verilmektedir (1 $ = 600.000 TL, 1 $ = 108 Japon

yeni ise 1 Japon yeni = 5.555,5 TL). 49

47 Suna Oksay, 2001, s.7 48 Suna Oksay, a.g.e., s.8 49 Suna Oksay, a.g.e., s.7

35

Günümüzde, ululararası piyasalarda, hemen hemen tüm ülkeler, çapraz kur

hesaplarında, ABD dolarını ($) kullanırlar. 50

3. Döviz Piyasası (FX Market)

Döviz piyasası, döviz alış ve satışının yapıldığı ve döviz kurunun oluştuğu

piyasadır. Döviz piyasasının belli bir mekanı yoktur. Diğer bir deyişle, döviz alan

ve satan kişi ve kurumların birbirleri ile kolayca ilişki kurabilmelerini sağlayan

herhangi bir organizasyon döviz piyasasını meydana getirir. Döviz alıcı ve

satıcıları telefon, telsiz veya teleks ile birbirlerinden haberdar olabiliyorlarsa,

piyasa oluşmuş demektir. Döviz piyasası başlıca dört fonksiyona sahiptir:51

a) Kredi Sağlama: Dış ticarette ihtiyaç duyulan kredi bu piyasadan

sağlanır.

b) Satın Alma Gücü Transferi: Mal ve hizmet ithalatı yapıldığında,

bunun karşılığının mal satın alınan ülkeye transfer edilmesi gerekir.

c) Döviz Risklerini Önleme: Döviz kurunda meydana gelebilecek

değişikliklerden doğan riskler, döviz piyasasında giderilebilir. Arbitraj,

bir ülkenin para biriminin dünyanın her yerinde aynı olmasını sağlar.

Böylece döviz kurunun oluşumuna katkıda bulunur.

d) Dış Ticaret Dengesinin Zaman İçinde Kurulmasına Yardım: Döviz

piyasası, tam rekabet piyasası özelliklerini taşır ve bu tip piyasaya en

yakın piyasa çeşididir. Döviz piyasasına müdahale edilmediği

50 Suna Oksay, 2001, s.7 51 S. Rıdvan Karluk, 1991b, s.342

36

durumlarda piyasada atomisite şartı gerçekleşir. Piyasada birbirlerine

üstünlük sağlamayacak kadar çok sayıda homojen döviz arz ve talebi

söz konusudur. Ayrıca, döviz piyasasında mobilite vardır. Döviz arz ve

talep edenler piyasada oluşan kur dışında başka faktörlerin etkisi altında

kalmamaktadırlar.

Döviz piyasasında alıcı veya satıcı olarak faaliyette bulunma nedenleri dört

ana grupta toplanabilir. Birinci grubu ticari nedenler oluşturur. Bunlar; dış

seyahatler, yabancı hisse senedi ve tahvillerin satın alınması, bir şirketin başka

ülkelerdeki kişi veya kuruluşlara satılması, yurtdışından alınan komisyon, ithalat

için yapılan ödemeler ve ihracat gelirlerinden oluşur. İkinci grup nedenler, para

piyasasında atıl fonların plasmanı ile ilgilidir. Döviz piyasasında faaliyet

göstermenin üçüncü nedeni spekülasyondur. Spekülatörler döviz piyasasında

ilerde sattıkları zaman kâr etme beklentisi ile döviz alırlar veya mevcut dövizleri

olmadığı halde future teslimatlı satışlar yaparlar. Dördüncü grup nedenler ise

trader’ların ve yatırımcıların faaliyetlerine ilişkindir. Tüccarlar uluslararası

ticaretteki döviz gereksinimleri, yatırımcılar da aktif ve pasif yatırımları

nedeniyle döviz piyasasında yer alırlar.52

Döviz piyasası yaklaşık 12 ana merkez ve sayısız küçük merkezde alıcı ve

satıcıların paralarının dünya çapında işlem gördüğü bir ağdır. Döviz piyasasının

çekirdeği, dealing (alım-satım) işlemlerinin çoğunun yapıldığı Interbank

52 Saniye Gümüşeli, 1994, s.9

37

piyasasıdır. Adından da anlaşılacağı gibi Interbank piyasası birbirleriyle sürekli

olarak deal (alım-satım) yapan ticari bankalardan oluşur.53

Bankalararası pazarda işlemlerin büyük bir bölümünü gerçekleştiren ve

döviz kurlarını etkileme gücü olan finansal aracılara market-makers (pazarı

oluşturan banka) denilir. Bu niteliği kazanabilmek için, iyi isim (good name)

sahibi olmak gereklidir. Bu da güçlü sermaye yapısı, uluslararası faaliyet ağı,

uzman personel ve son derece gelişmiş teknik donanımı gerekli kılar. Yalnızca

büyük bankalar pazarı oluştururlar diye bir kural yoktur. Döviz pazarına

profesyonelce katılımı arzulayan bankaların riske açık olması da gereklidir.54

Döviz piyasasının doğuşu ve gelişmesi Batı Avrupa’da olmuştur. Avrupa

Bankaları ile aracı kuruluşlar bu piyasanın dünya çapında yayılmasında etkili

olmuşlardır. Batı Avrupa hala büyük ölçüde dealing yapılan bir merkez

niteliğindedir. Burada 4 önemli piyasa bulunmaktadır. Bunlar Frankfurt, Londra,

Paris ve Zürih’dir. Londra piyasası katılımcı sayısı ve hacim açısından hala

dünyanın en önemli merkezidir. Dünyanın en büyük bankalarının Londra’da

şubeleri vardır ve buralarda her türlü konvertibıl para cinsinden deal

yapılmaktadır. Ayrıca Londra piyasası, euro paraların yatırılması dolayısıyla çok

gelişmiştir.55

Kuzey Amerika piyasasının ortaya çıkışı oldukça yenidir. 1970’lerin

ortalarında ABD dolarının düşüşüne kadar Amerikalılar döviz pazarındaki 53 Saniye Gümüşeli, 1994, s.12 54 Saniye Gümüşeli, a.g.e., s.13 55 Saniye Gümüşeli, a.g.e., s.13

38

gelişmeleri yeterince izlememişlerdir. Ancak 1980’li yıllarda doların sürekli iniş

ve çıkışları Amerikan kamuoyunu herşeyden fazla meşgul eder hale gelmiştir. Bu

tarihlerden sonra New York bir finansal merkez olarak Londra ile ciddi bir

rekabete başlamıştır.56

Dünyada 24 saat açık olan döviz piyasası; sabah Sidney ve Tokyo’da açılıp

zaman içinde Hong Kong ve Singapur’a kaydıktan sonra devreye Bahreyn

girmektedir. Ardından da Avrupa piyasaları; Frankfurt, Paris, Zürih ve Londra’da

işlemler yapılmaktadır. İşlemlerin oldukça yoğun olarak gerçekleştiği Londra

piyasası hareketlendikten sonra New York ve Chicago faaliyete başlamaktadır.

Daha sonra ise Los Angeles ve San Fransisco ile devre tamamlanmaktadır.

Günün 24 saati faaliyet gösteren döviz piyasasının işlem hacmi, artık dünya

ticaret hacminin 50 katını aşmış bulunmaktadır. Döviz piyasalarında ulaşılan

işlem hacmi yatırım, korunma ve spekülasyon amaçlı sermaye hareketi kökenli

döviz ticaretinin önemini açıkça ortaya koymaktadır.57

56 Saniye Gümüşeli, 1994, s.13 57 Sadi Uzunoğlu, 2003, s.27

39

3.1. Döviz Piyasasında Faaliyet Gösteren Kişi ve Kuruluşlar

3.1.1. Müşteriler

Likidite veya döviz gereksinimini karşılamak, elindeki olanakları en iyi

şekilde değerlendirmek isteyen birey veya kurumlar genelde bankalar aracılığıyla

bu piyasaların sunduğu hizmetlerden yararlanabilir. Örneğin ABD’den mal aldığı

için ABD $ cinsinden borcu olan bir Türk ithalatçısının durumunu inceleyelim.

İthalatçının temelde iki seçeneği vardır:58

Birincisi; ithalatçı bankasına borcu tutarında bir ödeme emri gönderebilir.

Banka, ödeme emrini aldığında Amerikalı ihracatçıya ödeme yapar veya kredi

açar; diğer taraftan da müşterisine ödediği döviz tutarının TL karşılığı kadar

“borç” yazar.

İkincisi; Türk ithalatçısının bankasında ABD $ cinsinden hesabı varsa

öncelikle bu hesabına kredi temin etmek için bankasını arar, bu tutara denk düşen

Türk lirasının TL hesabına “borç” olarak yazılmasını ister. Böylece ithalatçı

gereken dövizi satın almış olur; Amerikalı ihracatçıya ödeme müşterinin döviz

hesabından yapılır.

Her iki seçenekte de bir para değişim işlemi yapılmaktadır. Müşteri banka

aracılığıyla para ve döviz piyasasının katılımcısı olur.

58 Sadi Uzunoğlu, 2003, s.29

40

3.1.2. Merkez Bankası

Merkez Bankası ticari bankaların, hazinenin, idari kuruluşların, yabancı

merkez bankalarının ve uluslararası kuruluşların döviz arz ve talep işlemlerini

karşılar. Gerektiğinde yerel kredi arzının düzenlenmesi ve kontrolü fonksiyonunu

yürütür.

Merkez Bankaları ayrıca değişken döviz kurlarını dengeleyerek veya ulusal

paradaki değer kaybı ya da kazancını engelleyerek döviz piyasasına müdahalede

bulunmaları nedeniyle, piyasada market maker olarak rol oynarlar.59

3.1.3. Bankalar

Bankalar döviz piyasasında müşterileri için aracılık yapmakla birlikte kendi

hesaplarına da işlem yaparlar. Bu piyasada faaliyet gösteren bankaların amaçları

şöyle sıralanabilir:

1) Faiz oranları ve ekonomik gelişmelerle ilgili olarak müşterilerine

danışmanlık hizmetini en iyi şekilde sağlamak.

2) Her bir döviz cinsinden istenilen düzeyde bulundurarak, bankaların döviz

pozisyonunu yönetmek.

3) İlk iki amacı yerine getirerek, bankanın kâr elde etmesini sağlamak.

59 Saniye Gümüşeli, 1994, s.9

41

Bankalar kur farklarından, kambiyo komisyon ve ücretlerinden kâr elde

ederler. Ayrıca, müşteriden aldıkları repoları kendi hesaplarına geçirdikleri tarihe

kadar kullanarak da kâr sağlarlar.

Bankalar döviz piyasasında doğrudan veya aracılar vasıtası ile işlem

yapabilirler. Bir kısım ülkelerde, bankalarda çalışan delaer’lar diğer bankaların

dealer’ları ile karşılıklı deal (alım-satım işlemi) yapabilirken; bazı ülkelerde önce

broker ile ilişki kurulur ve deal tamamlanıncaya kadar broker bankaların ismini

gizli tutar. Broker’ların zorunlu olarak kullanımı, sistemi kısıtlamasına rağmen

daha geniş bir piyasa yaratılmasına katkıda bulunur.60

3.1.4. Yatırım Faaliyetinde Bulunan Kişi ve Kuruluşlar

Yatırımcılar döviz piyasasına iki nedenle katılırlar. Bunlardan birincisi

uluslararası ticaret, ikincisi de direkt yatırımdır. Uluslararası ticaret yapan ve

yabancı ülkede direkt yatırım yapan firmalar kur riskinden korunmak için döviz

piyasasında faaliyette bulunurlar.

Firmaların fon yöneticileri yatırımlarını finanse etmek için, iyi finansman

imkânları sağlamaktan sorumludurlar. Bu finansmanı sağlarken de firmanın

finansman yapısını geliştirmenin yanısıra, finansal riskini de düşük düzeyde

tutmaya çalışırlar. Fon yöneticisi bunları gerçekleştirebilmek için bankacılık

hizmetlerine ihtiyaç duyar. Şirketlerde fon yönetimi fonksiyonlarının yeni

60 Saniye Gümüşeli, 1994, s.9-10

42

oluşmaya başlaması firmaların bankalara olan gereksinimlerini arttırmaktadır.

Bankalar, Yönetim Bilgi sistemlerindeki gelişmeler ve geniş şubecilik ağları ile

firmaların uluslararası işlemlerdeki ihtiyaçlarına cevap verirler. Ayrıca bankalar,

döviz yönetiminden sorumlu “dealing room” aracılığı ile uluslararası işlemlerde

daha kolay ve çabuk faaliyet gösterme imkanı sağlarlar. Böylece döviz

piyasalarında hem kendi döviz pozisyonlarını yönetmek için, hem de firmalardan

gelen talepler üzerine faaliyette bulunurlar.61

3.1.5. Hazine

Bütçe açıklarının ve / veya bütçe gelir ve gideri arasındaki zaman farkından

doğan açığın kapatılması için Hazine, kısa ve uzun vadeli finansal varlıklar ihraç

eder. Bu varlıklar sabit ve değişken faizli, iskontolu ve başka bir ülkenin parasına

endeksli olarak veya direkt olarak başka bir ülke parasından ihraç edilebilir.

Ticari bankalar ve aracı kurumlar direkt olarak birincil piyasadan Hazine

Borçlanma Senetleri’nden alabilirler. Ancak bazı ülkelerde farklı uygulamalar da

göze çarpmaktadır. Örneğin; İngiltere’de ticaret bankaları, genelde “discount

house” lar Merkez Bankaları’ndan (Bank of England) direkt borç temin

edebilmekte ve ticaret borsaları ile birlikte ikincil piyasada etkin rol

oynamaktadırlar.62

61 Saniye Gümüşeli, 1994, s.10 62 Sadi Uzunoğlu, 2003, s.31

43

3.1.6. Spekülatörler

Döviz piyasasındaki işlemlerin bir bölümü spekülasyon amacıyla yapılır.

Herhangi bir yabancı paranın değer kazanacağını tahmin eden kimse

(spekülatör), ileride satmak amacıyla o parayı bugünden satın alır. Eğer

tahminleri gerçekleşir de ilgili döviz gerçekten değer kazanırsa, bundan bir

kazanç sağlar. Eğer yanılırsa, yani satın aldığı dövizin değeri düşerse bundan da

bir zarara uğrar. Yabancı paralarda değer düşüşü beklenen durumlarda ise

spekülatörler buna ters bir davranış gösterirler. Yani, bugünden adı geçen dövizi

satar ve beklerler. Yarın dövizin fiyatı gerçekten düşmüşse, onu daha ucuza satın

almakla bir kâr elde etmiş olurlar. Yok eğer fiyat düşmemiş, yükselmişse o

takdirde bir zarar söz konusu olur.63

3.2. Döviz Piyasasında Organizasyon

Döviz piyasasının organizasyonu her merkezde farklılık gösterir. Parasal

işlemlerde hala çok önemli bir merkez olan Londra’da Interbank piyasası ya

doğrudan telefon hatları ile bağlantı kurar, ya da broker’lar aracılığı ile işlemleri

gerçekleştirir. Paris ve Brüksel gibi bazı merkezlerde ise döviz borsaları

bulunmaktadır. Döviz piyasası organizasyonunu oluşturan belli başlı kriterler

aşağıdaki konu başlıklarında açıklanmaya çalışılmıştır.64

63 Halil Seyidoğlu, 1996a, s.298-299 64 Saniye Gümüşeli, 1994, s.10-12

44

3.2.1. Döviz Broker’ları

Broker’lar döviz piyasasında alıcı ve satıcıları karşı karşıya getirmek gibi

çok önemli bir fonksiyonu yerine getirirler. Döviz piyasasında işlem yapmak

isteyen bankalar için uygun fiyatı bulmak amacıyla diğer bankaları aramak,

özellikle çok hızlı değişen bir piyasada, oldukça güçtür. Halbuki, broker’ların

çok kısa sürede, çok sayıda müşteri banka ile bağlantı kurmalarını sağlayacak

kadar personel ve teknik imkânları bulunur.

Piyasanın gelişmesiyle, broker kuruluşlarının sayısı da artmış ve verilen

hizmetlerde artış sağlanmıştır. Broker’ların esas başarısı 1970’lerin sonlarında

kıtalararası direkt hatların (direct deal) kurulmasıyla ortaya çıkmıştır.

Broker kuruluşları, işlemleri hızlandırmak ve daha iyi hizmet verebilmek

için çeşitli biçimlerde bölümler oluşturmuşlardır. Her bölüm bir veya birkaç ülke

parası ile ilgilenir. Bu gruplar içindeki brokerlar spot, forward, swap, opsiyon ve

future olmak üzere farklı işlemler üzerinde uzmanlaşmışlardır. Broker’lar

çalışmaları sırasında banka müşterilerini gruplandırır, her biri ayrı banka için

hizmet verirler.

Doğru ve en yeni bilgileri en kısa zamanda sağlaması nedeniyle broker’lar

sistemin işleyişi açısından çok önemlidir.

45

3.2.2. Fixing

Londra’da dealing işlemlerinin telefon hatları ile yapılmasına karşın, bazı

Avrupa ülkeleri ile Chicago’daki bazı borsalarda döviz alım-satımının yapıldığı,

fixing veya döviz borsası denilen fiziki yerler bulunmaktadır. Bunlardan en

önemlisi Chicago’daki Uluslararası Döviz Borsası’dır. (International Monetary

Market). Bu borsa, piyasadaki dalgalanmalardan avantaj sağlamak isteyen kişiler

ve küçük şirketlerin Interbank piyasası aracılığıyla döviz piyasasına yeterince

katılamamaları nedeniyle ortaya çıkmıştır.

Döviz borsasının avantajı, gün sonunda her bir para birimi için kur

sabitleştirilerek (fixing) kamuya açıklanmasıdır. Belirlenen kur hem yasal

anlaşmalar için, hem de birçok banka ve şirketin işlemleri için esas teşkil eder.

3.2.3. Direkt Deal

Son yıllarda bankalarda kompüterize olmuş dealing room’lar ortaya

çıkmaya başlamıştır. Böylece bazı merkezlerdeki bankalar piyasadaki

değişiklikleri anında görebilmekte ve alım-satım işlemini ekran aracılığı ile ya da

telefon ve teleksle yapabilmektedirler. Böylece karşılıklı olarak işlemlerin

kontrolü ve teyidi otomatik olarak gerçekleşebilmektedir. Direct deal halen

başlangıç döneminde olmakla beraber gelecekte büyük çapta kullanılması

beklenmektedir.

46

3.2.4. Alım-Satım Odası (Dealing Room)

Dövizdeki arz ve talep durumunun doğal aracısı bankalardır. Özellikle

uluslararası alanda faaliyet gösteren bankalarda, döviz işlemleri ile ilgilenen

birçok bölüm olmasına rağmen, dealing (alım-satım) işlemleri bir merkezden