Embed Size (px)

Citation preview

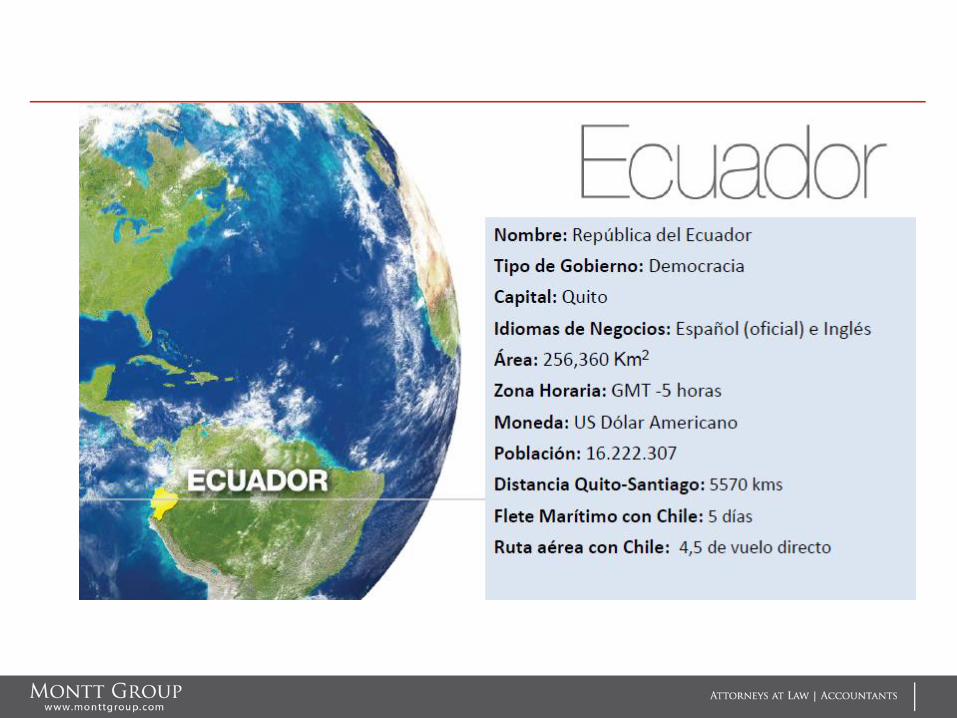

DOING BUSINESS

IN ECUADOR

Ma. Ivonne Paez M.

Contadora Auditora Chile, Junio 14 del 2017

ECUADOR: ANTECEDENTES POLÍTICO

ADMINISTRATIVOS

• La República del Ecuador tiene como capital la ciudad de Quito, la cual

también es la sede del Gobierno y en donde existe una gran diversidad de

empresas de servicios y casas matrices de empresas internacionales.

• Su división administrativa está conformada por 24 provincias, que son

administradas por Prefectos Políticos que son elegidos por votación popular y

un Gobierno provincial conformados por Alcaldes o un Concejal delegado.

Estas autoridades representan el poder ejecutivo y legislativo y proponen y

realizan políticas públicas en su ámbito territorial.

• Ecuador se divide en cuatro regiones naturales: la región de la Costa donde se

encuentra la ciudad de Guayaquil, polo de concentración de las ciudades del

sur de la costa, con su mayor y principal puerto marítimo (70% de las

importaciones y exportaciones del país) y de instalación del 65% de la industria

nacional; la región de la Sierra que comprende la franja central del país en

donde como referencia se encuentra la ciudad de Quito, capital administrativa y

sede de Gobierno; la región de la Amazonía ubicada en la parte oriental y

finalmente la región insular donde se ubican las Islas Galápagos.

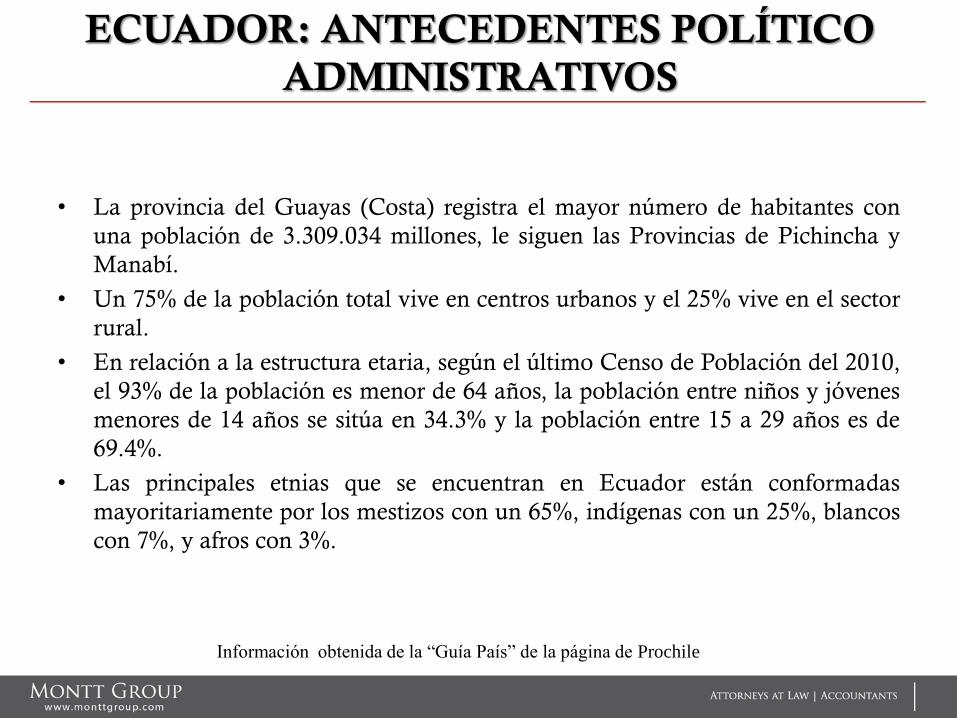

ECUADOR: ANTECEDENTES POLÍTICO

ADMINISTRATIVOS

• La provincia del Guayas (Costa) registra el mayor número de habitantes con

una población de 3.309.034 millones, le siguen las Provincias de Pichincha y

Manabí.

• Un 75% de la población total vive en centros urbanos y el 25% vive en el sector

rural.

• En relación a la estructura etaria, según el último Censo de Población del 2010,

el 93% de la población es menor de 64 años, la población entre niños y jóvenes

menores de 14 años se sitúa en 34.3% y la población entre 15 a 29 años es de

69.4%.

• Las principales etnias que se encuentran en Ecuador están conformadas

mayoritariamente por los mestizos con un 65%, indígenas con un 25%, blancos

con 7%, y afros con 3%.

Información obtenida de la “Guía País” de la página de Prochile

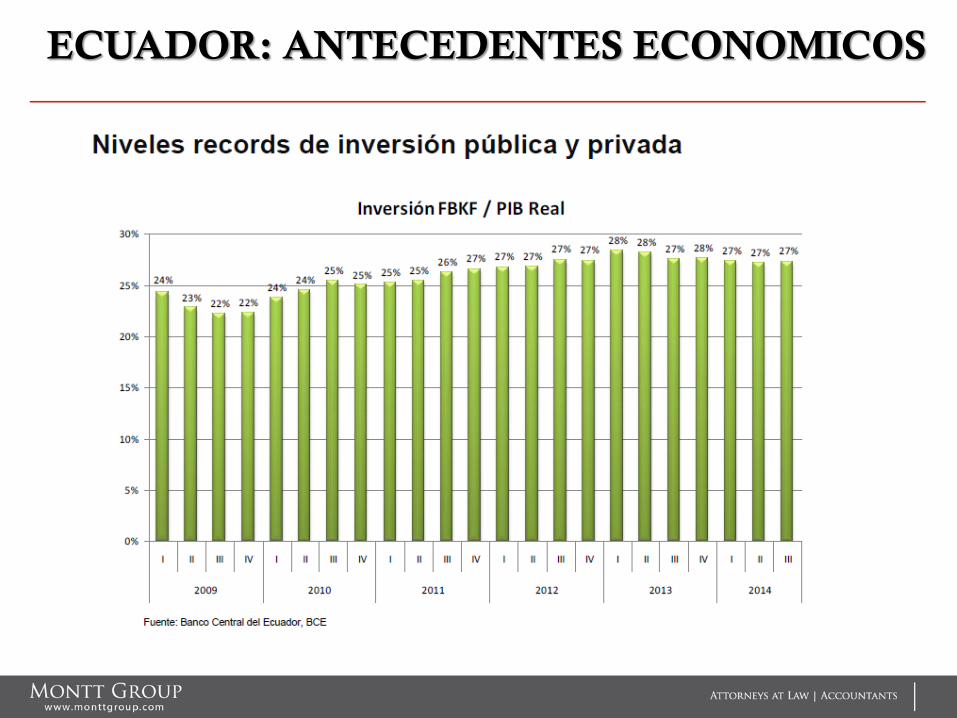

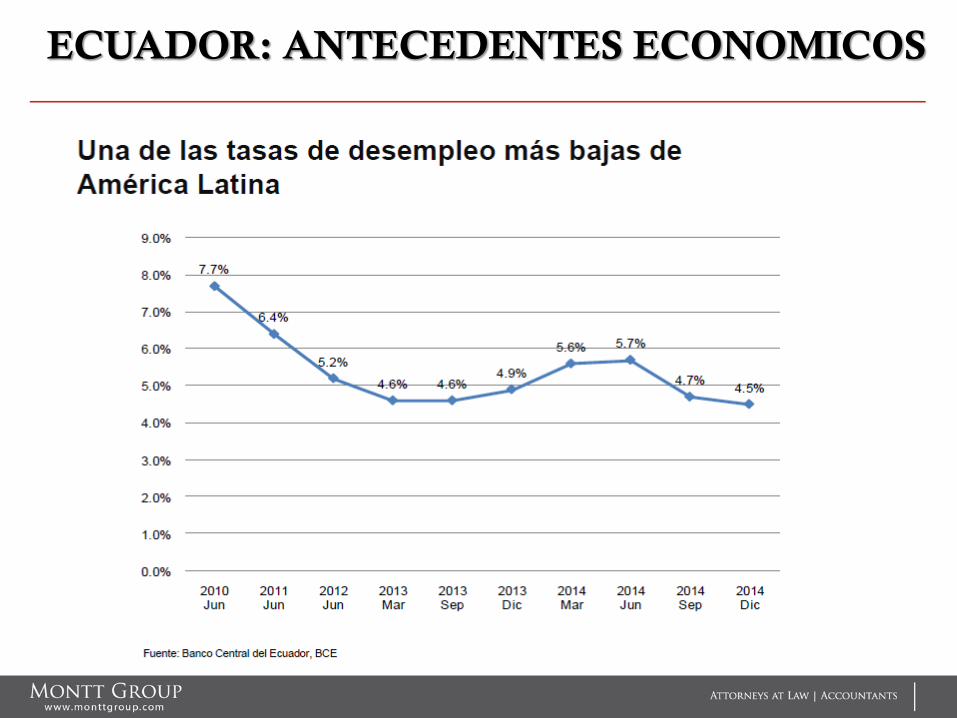

ECUADOR: ANTECEDENTES ECONOMICOS

ECUADOR: ANTECEDENTES ECONOMICOS

ECUADOR: ANTECEDENTES ECONOMICOS

ECUADOR: ANTECEDENTES ECONOMICOS

ECUADOR: ANTECEDENTES ECONOMICOS

ECUADOR: ANTECEDENTES ECONOMICOS

ECUADOR: ANTECEDENTES ECONOMICOS

ECUADOR: ANTECEDENTES ECONOMICOS

ECUADOR: ANTECEDENTES PRODUCTIVOS

1. POSICIÓN SOBRE LA PRODUCCIÓN MUNDIAL DE CIERTOS PRODUCTOS INDUSTRIALES, MATERIAS PRIMAS Y ALIMENTOS

Ecuador es el quinto productor de crudo de América latina.

• Ecuador es el Tercer abastecedor latinoamericano de petróleo a Estados Unidos.

• Ecuador es el primer exportador a nivel mundial de banano.

• Ecuador tiene al camarón como el segundo producto de exportación no petrolera que lo convierte en uno de los principales abastecedores a nivel mundial.

• Ecuador es el mayor proveedor de cacao fino y de aroma del mundo.

• Ecuador es uno de los pocos países del mundo que produce dos variedades de café: arábigo y robusta.

• Ecuador es el primer exportador mundial de palmito.

• Ecuador es el tercer exportador mundial en flores.

• Ecuador es el primer productor de rosas.

• Ecuador ocupa el segundo lugar en el mundo en producción de atún.

Información obtenida de la “Guía País” de la página de Prochile

ECUADOR: ANTECEDENTES PRODUCTIVOS

2.- Principales industrias y descripción de algunas relevantes para Chile.

• Las principales industrias que Ecuador ha desarrollado son: petróleo, banano, rosas y

flores, camarón, cacao, café, pesca blanca, aceites y grasas, entre otras.

• El sector servicios en Ecuador presenta un enorme potencial para la oferta de Chile,

dada la complementariedad de profesionales en los diversos sectores económicos de

Ecuador, y sobre todo por el impulso que le está dando el Gobierno al desarrollo de

sectores priorizados entre los que se destacan: minería, electricidad y agua,

telecomunicaciones, hidrocarburos y gas, energías limpias y tecnología.

• Con un incremento de 26% en las exportaciones a Ecuador, las empresas chilenas

que se han instalado en el mercado han logrado aprovechar y consolidar su

presencia, destacando que es el tercer mercado en donde se dirigen las exportaciones

de servicios chilenos.

Información obtenida de la “Guía País” de la página de Prochile

1.- Incentivos Claves para la Inversión en

el Ecuador

2.- ASPECTOS CORPORATIVOS

Tipos de Compañías.

En Ecuador existen 5 tipos de Compañías:

1.- La compañía en nombre colectivo.

2.- La compañía en comandita simple y dividida por acciones.

3.- La compañía de responsabilidad limitada.

4.- La compañía anónima; y,

5.- La compañía de economía mixta.

Las más utilizadas son las Anónimas y las Limitadas.

Caso especial: Empresas Unipersonales de Responsabilidad

Limitada.

2.- ASPECTOS CORPORATIVOS

Constitución de las Compañías: 5 temas importantes

Capital Mínimo:

Anónimas US$ 800,00 - Limitadas US$ 400,00.

Nombre:

Fuente: Reglamento de Reserva de Denominaciones.

Principio de Singularidad.- La denominación de las compañías sometidas al control y

vigilancia de la Superintendencia de Compañías y Valores, deberá ser distinguida de

cualquier otra, constituye una propiedad suya y no puede ser adoptada por ninguna

otra compañía, con prescindencia del domicilio, objeto y régimen legal que tuviera; en

consecuencia, la denominación podrá conformarse por denominación objetiva, razón

social, expresión peculiar y tipo de compañía.

Toda denominación objetiva y razón social debe estar acompañada de la expresión

peculiar y del tipo de compañía y, en caso de optarse por expresión peculiar, solamente

se agregará el tipo de compañía.

2.- ASPECTOS CORPORATIVOS

Constitución de las Compañías: 5 temas importantes.

Nombre:

Fuente: Reglamento de Reserva de Denominaciones.

Denominación Objetiva: Nombre que revela una o más actividades que

conforman el objeto social. Por ejemplo: "Comercializadora", "Agrícola",

"Constructora", etc.

Razón social: Consiste en el (los) nombre(s) y/o apellido(s) de uno o más de

los socios de la compañía.

Expresión Peculiar: Es una palabra inventada o de fantasía que no existe en el

idioma castellano u otros. No se considera una expresión peculiar a simples

números arábigos o romanos.

2.- ASPECTOS CORPORATIVOS

Constitución de las Compañías: 5 temas importantes.

Nombre:

Se puede reservar un nombre de una compañía cancelada

siempre y cuando dicho acto jurídico se encuentre inscrito en el

Registro Mercantil.

Dentro de las denominaciones es posible la inclusión de uno o

más términos en cualquier idioma extranjero o lenguas

aborígenes, siempre y cuando estén acompañados de términos

comunes en español y su escritura corresponda a la unión de

letras en el abecedario español.

2.- ASPECTOS CORPORATIVOS

Constitución de las Compañías: 5 temas importantes.

Nombre:

Tipo de Compañía: Es la especie de compañía de comercio. La

denominación o razón social debe incluir el tipo de compañía o sus

correspondientes abreviaturas, de acuerdo a lo establecido a continuación:

Sociedad Anónima o Compañía Anónima S.A. C.A.

Compañía de Responsabilidad Limitada

CIA. LTDA.

C.LTDA.

C.L.

Número de Socios o Accionistas:

Mínimo 2 en ambas y máximo 15 en limitadas y sin límite máximo en

anónimas (ver caso de socios o accionistas personas jurídicas extranjeras).

2.- ASPECTOS CORPORATIVOS

Constitución de las Compañías: 5 temas importantes.

Objeto Social:

El objeto social de la compañía deberá comprender una sola actividad

empresarial.

La operación empresarial única podrá comprender el desarrollo de varias

etapas o de varias fases de una misma actividad, vinculadas entre sí o

complementarias a ella, siempre que el giro de la compañía quede encuadrado

dentro de una sola clasificación económica, como, por ejemplo, la

farmacéutica, la naviera, la de medios de comunicación, la agrícola, la

minera, la inmobiliaria, la de transporte aéreo, la constructora, la de agencias

y representaciones mercantiles, la textil, la pesquera, la de comercialización

de artículos o mercancías de determinada rama de la producción, la de

comercialización o distribución de productos de consumo masivo, la de

tenencia de acciones, la de prestación de una clase determinada de servicios,

entre otras.

2.- ASPECTOS CORPORATIVOS

Constitución de las Compañías: 5 temas importantes.

Domicilio:

Ciudades o Cantones, pero siempre dentro del territorio Ecuatoriano.

Representación Legal:

Persona que actúa en representación de la compañía. Puede ser Natural o

Jurídica, pero siempre deberá haber una persona natural al final de la cadena.

Puede ser individual o conjunta y sus facultades de acción pueden ser

generales o restringidas y/o compartidas

Gerente General debe ser Ecuatoriano o extranjero residente con visa

permanente.

2.- ASPECTOS CORPORATIVOS

Compañías Extranjeras: Domiciliación o apertura de Sucursal

1.- Probar que existe legalmente en su país de origen.

2.- Probar que conforme a dicha ley y a su estatuto (del país de origen), puede acordar

la creación de sucursales y tiene facultad para negociar en el exterior, y que ha sido

válidamente adoptada la decisión pertinente (Acta de Junta General o Directorio).

3.- Tener permanentemente en el Ecuador, cuando menos, un representante con

amplias facultades para realizar todos los actos y negocios jurídicos que hayan de

celebrarse y surtir efectos en territorio nacional, y especialmente para que pueda

contestar las demandas y cumplir las obligaciones contraídas.

4.- Constituir en el Ecuador un capital destinado a la actividad que se vaya a

desarrollar (US$ 2,000.00).

5.- Presentar un certificado expedido por el Cónsul del Ecuador que acredite estar

constituida y autorizada en el país de su domicilio y que tiene facultad para negociar

en el exterior

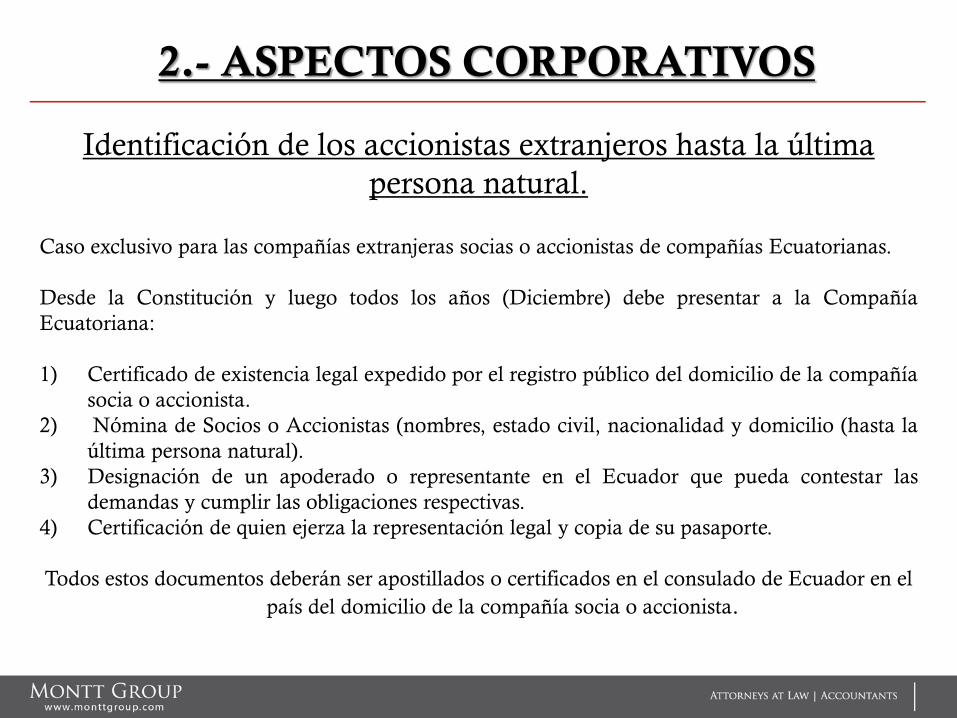

2.- ASPECTOS CORPORATIVOS

Identificación de los accionistas extranjeros hasta la última

persona natural.

Caso exclusivo para las compañías extranjeras socias o accionistas de compañías Ecuatorianas.

Desde la Constitución y luego todos los años (Diciembre) debe presentar a la Compañía

Ecuatoriana:

1) Certificado de existencia legal expedido por el registro público del domicilio de la compañía

socia o accionista.

2) Nómina de Socios o Accionistas (nombres, estado civil, nacionalidad y domicilio (hasta la

última persona natural).

3) Designación de un apoderado o representante en el Ecuador que pueda contestar las

demandas y cumplir las obligaciones respectivas.

4) Certificación de quien ejerza la representación legal y copia de su pasaporte.

Todos estos documentos deberán ser apostillados o certificados en el consulado de Ecuador en el

país del domicilio de la compañía socia o accionista.

2.- ASPECTOS CORPORATIVOS

Identificación de los accionistas extranjeros hasta la

última persona natural

Excepción: Si entre los accionistas de la sociedad

extranjera se encontrare una compañía cuyas acciones

coticen en bolsa, respecto de aquellas acciones bastará

una certificación que acredite tal hecho, emitida por la

autoridad competente del país de origen.

3.- ASPECTOS LABORALES

3.1. Aspectos Generales:

• Irrenunciabilidad de Derechos.

• En caso de duda de la aplicación de las normas legales, estas se aplicarán a favor

del trabajador.

• Obligatoriedad de Afiliación a la Seguridad Social desde el primer día.

• El contrato individual de trabajo a tiempo indefinido es la modalidad típica de la

contratación laboral estable o permanente. Se exceptúan de lo dispuesto en el

inciso anterior:

a) Los contratos por obra cierta, que no sean habituales en la actividad

de la empresa o empleador;

b) Los contratos eventuales, ocasionales y de temporada.

• Periodo de prueba de 90 días por una sola vez.

• La jornada de trabajo es de 40 horas semanales (8 horas diarias, 5 días de

trabajo, 2 seguidos de descanso). En el subsuelo es de 6 horas diarias, prolongable

hasta 1 hora más.

• La jornada nocturna (de 19h00 a 06h00 se paga con 25% de recargo en relación

a la diurna.

3.- ASPECTOS LABORALES

3.1. Aspectos Generales:

• Las horas suplementarias (horas extras) no podrán exceder de 4 en un día ni

de doce en la semana.

• Si tienen lugar dentro del día o hasta las 24h00, se pagarán con un recargo

del 50%. Si dichas horas estuvieren comprendidas entre las 24h00 y las

06h00, se pagarán con un recargo del 100%. El trabajo que se ejecutare el

sábado o el domingo deberá ser pagado con el ciento por ciento de recargo.

• Derecho a 15 días de vacaciones (el cómputo deberá incluir dos fines de

semana). Se incrementa un día más a partir del 6to. año de trabajo.

• Derecho a participar del 15% de las utilidades líquidas, antes del pago del

impuesto a la renta (10% dividido para el número de trabajadores y 5% por el

total de las cargas). Pago proporcional si no tiene el año completo.

• Limite máximo para recibir utilidades: 24 salarios, a partir del

1/Enero/2016.

3.- ASPECTOS LABORALES

3.1. Aspectos Generales:

• Sueldos adicionales: Décimo tercer sueldo (equivalente a un sueldo);

Décimo Cuarto Sueldo (equivalente a un salario básico para el

trabajador); y Fondo de Reserva (equivalente a un salario que reciba el

trabajador).

• En caso de que un trabajador renuncie, el patrono deberá pagarle a

más de su sueldo y beneficios sociales proporcionales, el equivalente al

25% de su sueldo (desahucio).

• En caso de que el patrono despida intempestivamente al trabajador,

deberá pagarle, además del sueldo y beneficios proporcionales y del

desahucio, una indemnización equivalente a un sueldo por cada año

de trabajo (mínimo tres sueldos). La fracción de año equivale a año

completo).

3.- ASPECTOS LABORALES

3.1. Aspectos Generales:

• El empleador podrá dar por terminado el contrato de trabajo, previo visto bueno (y

sin lugar al pago del desahucio y de la indemnización de despido intempestivo), en los

siguientes casos:

•1. Por faltas repetidas e injustificadas de puntualidad o de asistencia al trabajo o por

abandono de éste por un tiempo mayor de tres días consecutivos, sin causa justa y

siempre que dichas causales se hayan producido dentro de un período mensual de

labor;

•2. Por indisciplina o desobediencia graves a los reglamentos internos legalmente

aprobados;

•3. Por falta de probidad o por conducta inmoral del trabajador;

•4. Por injurias graves irrogadas al empleador, su cónyuge o conviviente en unión de

hecho, ascendientes o descendientes, o a su representante;

3.- ASPECTOS LABORALES

3.1. Aspectos Generales:

•5. Por ineptitud manifiesta del trabajador, respecto de la ocupación o labor para la

cual se comprometió;

•6. Por denuncia injustificada contra el empleador respecto de sus obligaciones en el

Seguro Social; más, si fuere justificada la denuncia, quedará asegurada la estabilidad

del trabajador, por dos años, en trabajos permanentes; y,

•7. Por no acatar las medidas de seguridad, prevención e higiene exigidas por la ley,

por sus reglamentos o por la autoridad competente; o por contrariar, sin debida

justificación, las prescripciones y dictámenes médicos.

• Los patronos están obligados a contratar a personal discapacitado por el equivalente

al 4% de su rol.

3.- ASPECTOS LABORALES

3.1. Aspectos Generales:

• En Ecuador no existe la Tercerización o intermediación. En su lugar existen los

Servicios Complementarios, pero limitados únicamente a las áreas de Seguridad y

Vigilancia, Alimentación, Mensajería y Limpieza.

• Los trabajadores de dichas empresas tienen derecho a participar de las utilidades de

las compañías donde prestan el servicio. La que sea mayor.

• Los servicios técnicos especializados (contabilidad, legales, sistemas, etc.), pueden

contratarse externamente pero deben ser prestados por personas naturales o jurídicas

en sus propias instalaciones y con su propio personal, es decir, como negocios

independientes. No habrá ningún tipo de relación laboral entres sus empleados y la

compañía a la que brindan el servicio.

• En Ecuador no existe la Seguridad Social Privada. El Instituto Ecuatoriano de

Seguridad Social IESS es la única entidad estatal encargada del tema y se financia por

el aporte que hacen el trabajador y el patrono en proporción al sueldo del trabajador.

3.- ASPECTOS LABORALES

3.2. Visas de Trabajo:

• Las Empresas pueden contratar personal extranjero siempre que no

excedan del equivalente al 20% del total de su nómina con igual

proporción para los egresos de sueldos y salarios.

• Requiere de un capital de US$ 12,500.00 por cada trabajador

extranjero que obtenga visa por su intermedio.

• Las visas de no inmigrantes tienen un máximo de 2 años de duración,

renovables.

• Las visas de inmigrantes son indefinidas. Los casos más puntuales

son las de Apoderados Generales (Gerentes Generales) y profesionales

(título universitario de tercer nivel en Universidades acreditadas por el

SENESCYT (Secretaría Nacional de Educación Superior, Ciencia y

Tecnología).

• Trámite debe de iniciarse antes de que el trabajador venga al país.

4.- ASPECTOS TRIBUTARIOS

Impuesto a la renta empresarial:

• Tarifa única del 22%, pero podrá incrementarse al 25% si la sociedad tuviera

accionistas, socios o beneficiarios residentes en paraísos fiscales que individual o

en conjunto superen el 50% del capital. Si es menos, el valor proporcional.

• La distribución de dividendos y utilidades a favor de otras sociedades o

personas naturales o extranjeras no está gravada con el Impuesto a la Renta.

Impuesto al valor agregado IVA:

• Tarifa única del 12% a la transferencia de dominio e importación de bienes

muebles, así como derechos de autor, propiedad industrial y servicios.

• Determinadas transferencias señaladas en la Ley, tienen tarifa cero, que

básicamente corresponde al campo de productos alimenticios en estado natural,

insumos y equipos agrícolas, medicamentos, libros, entre otros.

4.- ASPECTOS TRIBUTARIOS

Otros Tributos:

• ICE (Impuesto a los Consumos especiales).- Bienes considerados

originalmente como “suntuarios” (bebidas alcohólicas, armas, cigarrillos,

carros de lujo, etc.), a los que con el transcurso del tiempo se agregaron otros

bienes determinados por las autoridades. Puede alcanzar hasta el 300% de su

valor de comercialización, dependiendo el producto.

• ISD (Impuesto a la salida de divisas).- Establecido para desalentar la

importación de bienes y servicios y disminuir la salida de dólares al exterior.

Su tarifa única es del 5%.

• Impuestos seccionales (patente municipal, 1.5 por mil a los activos totales,

tasa de habilitación de local, contribuciones al cuerpo de bomberos, impuesto

al hospital universitario, impuestos prediales).

4.- ASPECTOS TRIBUTARIOS

Incentivos Tributarios:

• Las sociedades que se constituyan a partir de la vigencia del Código de la

Producción (29 de Dic./2010) así como también las sociedades nuevas que se

constituyeren por sociedades existentes, con el objeto de realizar inversiones nuevas y

productivas, gozarán de una exoneración del pago del impuesto a la renta durante

cinco años, contados desde el primer año en el que se generen ingresos atribuibles

directa y únicamente a la nueva inversión.

•Para efectos de la aplicación de lo dispuesto en este artículo, las inversiones nuevas y

productivas deberán realizarse fuera de las jurisdicciones urbanas del Cantón Quito o

del Cantón Guayaquil, y dentro de los siguientes sectores económicos considerados

prioritarios para el Estado:

•a. Producción de alimentos frescos, congelados e industrializados;

4.- ASPECTOS TRIBUTARIOS

Incentivos Tributarios:

•b. Cadena forestal y agroforestal y sus productos elaborados;

•c. Metalmecánica;

•d. Petroquímica;

•e. Farmacéutica;

•f. Turismo;

•g. Energías renovables incluida la bioenergía o energía a partir

de biomasa;

•h. Servicios Logísticos de comercio exterior;

• i. Biotecnología y Software aplicados; y,

•j. Los sectores de sustitución estratégica de importaciones y

fomento de exportaciones, determinados por el Presidente de la

República.

4.- ASPECTOS TRIBUTARIOS

Incentivos Tributarios:

•Las sociedades que reinviertan sus utilidades en el país podrán obtener una

reducción de 10 puntos porcentuales de la tarifa del Impuesto a la Renta sobre

el monto reinvertido en activos productivos, siempre y cuando lo destinen a la

adquisición de maquinarias nuevas o equipos nuevos, activos para riego,

material vegetativo, plántulas y todo insumo vegetal para producción agrícola,

forestal, ganadera y de floricultura, que se utilicen para su actividad productiva,

así como para la adquisición de bienes relacionados con investigación y

tecnología que mejoren productividad, generen diversificación productiva e

incremento de empleo, para lo cual deberán efectuar el correspondiente

aumento de capital y cumplir con los requisitos que se establecerán en el

Reglamento a la presente Ley.

• Futuros beneficios de incentivos a la inversión extranjera se están analizando

actualmente por parte del Estado Ecuatoriano y serán anunciados

próximamente.

4.- ASPECTOS TRIBUTARIOS

Chile y Ecuador suscribieron un Acuerdo de

Asociación Estratégica (2008) a fin de estrechar

los lazos de cooperación en materias bilaterales

y/o regionales de mutuo interés.

Además están vigentes un Acuerdo de

Complementación Económica (1994), un

Acuerdo de Protección de Inversiones (1994), un

Acuerdo de Cielos Abiertos (1997) y un Tratado

de Doble Tributación (2003).

5.- OTROS ASPECTOS

PROPIEDAD INTELECTUAL:

En Ecuador el IEPI (Instituto Ecuatoriano de la Propiedad Intelectual) es el organismo

encargado de proteger, fomentar, divulgar y conducir el buen uso de la Propiedad Intelectual

desde el enfoque de tres áreas distintas: la Propiedad Industrial, Derecho de Autor y las

Obtenciones Vegetales.

La Propiedad Industrial se refiere a la protección que tiene toda persona natural o jurídica sobre

sus invenciones, marcas, distintivos, lemas comerciales, descubrimientos y otros elementos

relacionados con el mercado, la industria y el comercio.

Derecho de Autor se encarga de proteger los derechos de los creadores sobre las obras, sean

estas literarias o artísticas esto incluye: libros, textos de investigación, software, folletos,

discursos, conferencias, composiciones musicales, coreografías, obras de teatro, obras

audiovisuales, esculturas, dibujos, grabados, litografías, historietas, comics, planos, maquetas,

mapas, fotografías , videojuegos y mucho más.

Obtenciones Vegetales es una forma de Propiedad Intelectual “sui generéis”, que se confiere a

la persona que ha creado, o descubierto y desarrollado una variedad vegetal. También se

incluye dentro de esta área la biodiversidad y los saberes ancestrales.

5.- OTROS ASPECTOS

Compras Públicas:

Las compras públicas en el Ecuador tienen un organismo que vigila los procesos por

los cuales las personas naturales y jurídicas ofrecen sus bienes y servicios al Estado. La

Ley Orgánica del Sistema Nacional de Contratación Pública (LOSNCP) instituyó para

estos fines el “Sistema Nacional de Contratación Pública”, con el objetivo de regular

los procedimientos de contratación para la adquisición o arrendamiento de bienes,

ejecución de obras y prestación de servicios al Estado.

La LOSNCP en sus inicios creó el Instituto Nacional de Contratación Pública INCOP

y posteriormente lo sustituyó por el Servicio Nacional de Contratación Pública

SERCOP. El actual SERCOP es una entidad pública con personalidad jurídica propia

y autonomía administrativa, técnica y financiera, es decir, es un organismo plenamente

facultado para monitorear los procesos de contratación con independencia.

El SERCOP tiene como misión liderar y regular la gestión transparente y efectiva del

servicio de contratación pública, dinamizando el desarrollo económico y social del

Ecuador.

5.- OTROS ASPECTOS

Compras Públicas:

Considerando que la LOSNCP tiene como objetivos principales la

transparencia en los procesos de contratación pública e inclusión de

productores nacionales y actores de la economía popular y solidaria, es el

SERCOP la institución que procura materializar estas metas mediante sus

acciones de administración y control.

Conforme a la misión del SERCOP, éste se encarga, entre otras, de las

siguientes tareas: (i) registrar a compradores y vendedores (entidades del

Estado – Particulares); (ii) categorizar los productos y servicios ofrecidos; iii)

expedir los modelos de pliegos que se utilizan para la presentación y

calificación de ofertas; (iii) administrar los procesos de contratación en la fase

precontractual; (iv) dar publicidad a los procesos para que las personas

interesadas puedan participar en éstos.

5.- OTROS ASPECTOS

Apertura de oficina:

Como parte del proceso de constitución de una compañía o de

domiciliación de la compañía extranjera (apertura de la sucursal), es

indispensable fijar una dirección de un establecimiento donde operará la

compañía.

Una vez culminado el trámite, la compañía podrá celebrar contratos de

compra o de alquiler de una oficina y podrá notificar a las autoridades del

cambio de dirección.

La apertura de la oficina implicará la obtención de un permiso de

funcionamiento u operación en el Municipio del domicilio de la compañía

y el pago de las respectivas tasas e impuestos correspondientes.

GRACIAS…!!!!!