Embed Size (px)

Citation preview

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 1/62

1

Reporting et Communication Financière - mai 2003 A. Bencheikh

R eporting et C ommunication F inancière

Paris, mai 2003

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 2/62

2

Reporting et Communication Financière - mai 2003 A. Bencheikh

P lan

I ntroduction au reporting sur la gestion financière

S ystème d’information et données nécessaires

M esure de la performance externe et des ratios risques ex-post

Analyse du portefeuille

M esure de la performance interne et attribution de la performance

C onclusion

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 3/62

3

Reporting et Communication Financière - mai 2003 A. Bencheikh

I ntroduction au reporting sur la gestion financière

n La 8ème enquête annuelle de l ’OFGRI* publiée en juin 2002Ø échantillon de 60 institutionnels et plus de 400 Mds d’euros

Ø des caisses de retraites et des compagnies d ’assurance (77%)

n Les critères de choix des partenaires financiersØ en troisième position après le contrôle des risques et la régularité des

performances : le reporting

n Les raisons de rupture avec le partenaire financierØ en deuxième position après les performances : le reporting

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 4/62

4

Reporting et Communication Financière - mai 2003 A. Bencheikh

I ntroduction au reporting sur la gestion financière

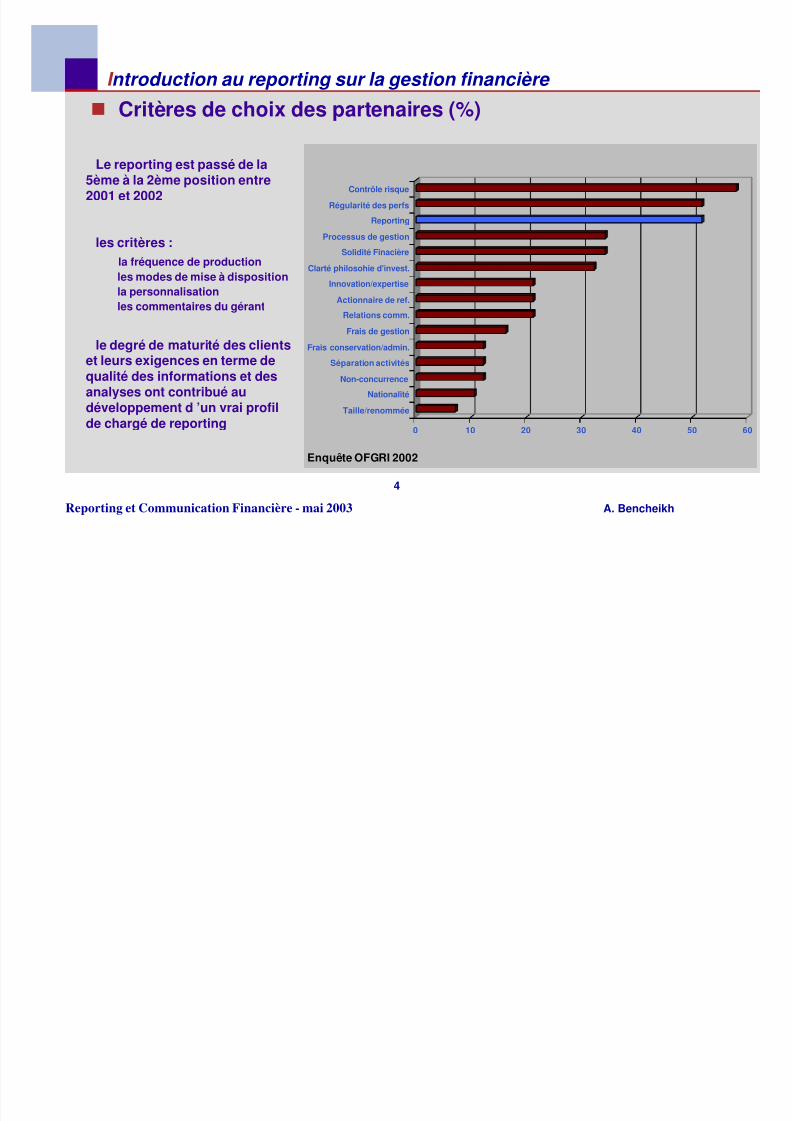

n Critères de choix des partenaires (%)

0 10 20 30 40 50 60

Contrôle risque

Régularité des perfs

Reporting

Processus de gestion

Solidité Finacière

Clarté philosohie d'invest.

Innovation/expertise

Actionnaire de ref.

Relations comm.

Frais de gestion

Frais conservation/admin.

Séparation activités

Non-concurrence

Nationalité

Taille/renommée

Enquête OFGRI 2002

Le reporting est passé de la5ème à la 2ème position entre

2001 et 2002

les critères :

la fréquence de production

les modes de mise à disposition

la personnalisationles commentaires du gérant

le degré de maturité des clientset leurs exigences en terme dequalité des informations et des

analyses ont contribué audéveloppement d ’un vrai profilde chargé de reporting

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 5/62

5

Reporting et Communication Financière - mai 2003 A. Bencheikh

I ntroduction au reporting sur la gestion financière

n Raisons de la rupture du partenariat (%)

0 5 10 15 20 25 30 35

Perf. Non satisfaisante

Reporting insuffisant

Risque non maîtrisé

manque de clarté politique d'invst

conflit d'interêt

autre

changement d'interlocuteur

mauvaise relation

non respect du mandat

coût délégation trop élevé

Enquête OFGRI 2002

1/3 des sondés ont mis fin à larelation avec au moins un deleur prestataire sur la périoded’étude

Il y a une corrélation entre lesdeux premiers critères : desperformances non satisfaisantesdans un contexte de nontransparence et avec une faiblecommunication peuvent décider

le client à partir

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 6/62

6

Reporting et Communication Financière - mai 2003 A. Bencheikh

S ystème d’information et données nécessaires

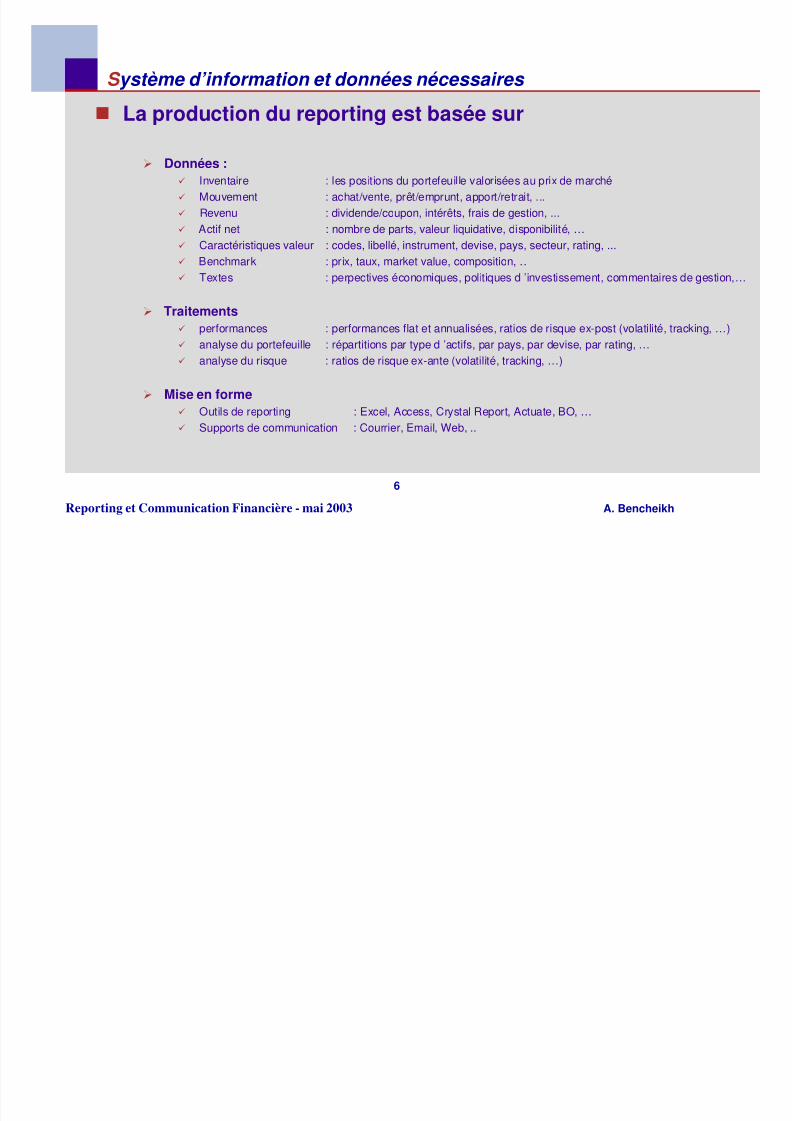

n La production du reporting est basée sur

Ø Données :

ü Inventaire : les positions du portefeuille valorisées au prix de marché

ü Mouvement : achat/vente, prêt/emprunt, apport/retrait, ...ü Revenu : dividende/coupon, intérêts, frais de gestion, ...ü Actif net : nombre de parts, valeur liquidative, disponibilité, …ü Caractéristiques valeur : codes, libellé, instrument, devise, pays, secteur, rating, ...ü Benchmark : prix, taux, market value, composition, ..ü Textes : perpectives économiques, politiques d ’investissement, commentaires de gestion,…

Ø Traitements

ü performances : performances flat et annualisées, ratios de risque ex-post (volatilité, tracking, …)ü analyse du portefeuille : répartitions par type d ’actifs, par pays, par devise, par rating, …ü analyse du risque : ratios de risque ex-ante (volatilité, tracking, …)

Ø Mise en formeü Outils de reporting : Excel, Access, Crystal Report, Actuate, BO, …ü Supports de communication : Courrier, Email, Web, ..

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 7/62

7

Reporting et Communication Financière - mai 2003 A. Bencheikh

S ystème d’information et données nécessaires

n Système d’information central

n description :

Ø constitué d’un ensemble de base de données alimentées par des flux comptables, dépositaires, font-middleoffice, de marché.

Ø les données sont uniformisées, enrichies et validées.

Ø une partie du SI est réservée à des données pré traitées, directement utilisables à des fins de reporting

Ø l’ensemble des données brutes et pré-calculées est historisé

n avantages :

Ø une source d ’information unique à la disposition de l ’ensemble de la société

Ø des données fiables, homogènes et des informations cohérentes

Ø la moindre dépendance de prestataires externes : le SI, propriété de l ’entreprise, est en haut de la

pyramide et sert à alimenter une multitude d ’applications et de logiciels externes. Le changementd ’un logiciel ne remet pas en cause l ’ensemble du dispositif

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 8/62

8

Reporting et Communication Financière - mai 2003 A. Bencheikh

S ystème d’information et données nécessaires

n Exemple d’organisation

Données comptables

Données dépositaires

Données front/middle

Données brutes

Données de marchés

Ordonnanceur

Données externes

Bases de données

Traitements

Données pré traitées

Référentiels(valeurs, émetteurs,

produits, …)

WWWclients

Mise en forme

Alimentation outils suivi et contrôle(risques, compliance, …)

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 9/62

9

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n La performance est au cœur du métier du reporting

Ø Grande diversité des utilisateurs et des besoins

ü reporting classique : fiches, rapports, …

ü reporting Web Intranet et Extranet…

ü suivi des risques et contrôle interne : modèle interne, suivi des garanties, comité deperformance, …

ü recherche et conception produit : simulations, analyses statistiques,…

ü pilotage de la gestion

ü commercial : appel d’offre, suivi clients…

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 10/62

10

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Performances externes

n la performance externe est basée sur des séries historiques de valeur liquidative et de benchmark

Ø performance cumulée entre deux dates :

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 11/62

11Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

VL

0

20

40

60

80

100

120

j a n v - 9 6

j a n v - 9 7

j a n v - 9 8

j a n v - 9 9

j a n v - 0 0

j a n v - 0 1

j a n v - 0 2

j a n v - 0 3

Euro

0

50

100

150

200

250

j a n v - 9 6

j a n v - 9 7

j a n v - 9 8

j a n v - 9 9

j a n v - 0 0

j a n v - 0 1

j a n v - 0 2

j a n v - 0 3

Division

92

94

96

98

100

102

104

j a n v - 9 6

j a n v - 9 7

j a n v - 9 8

j a n v - 9 9

j a n v - 0 0

j a n v - 0 1

j a n v - 0 2

j a n v - 0 3

Coupons

90

95

100105

110

115

120

125

130

j a n v - 9 6

j a n v - 9 7

j a n v - 9 8

j a n v - 9 9

j a n v - 0 0

j a n v - 0 1

j a n v - 0 2

j a n v - 0 3

Passage à l ’euro

M ul t i pl i c a t i on

revenus

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 12/62

12Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

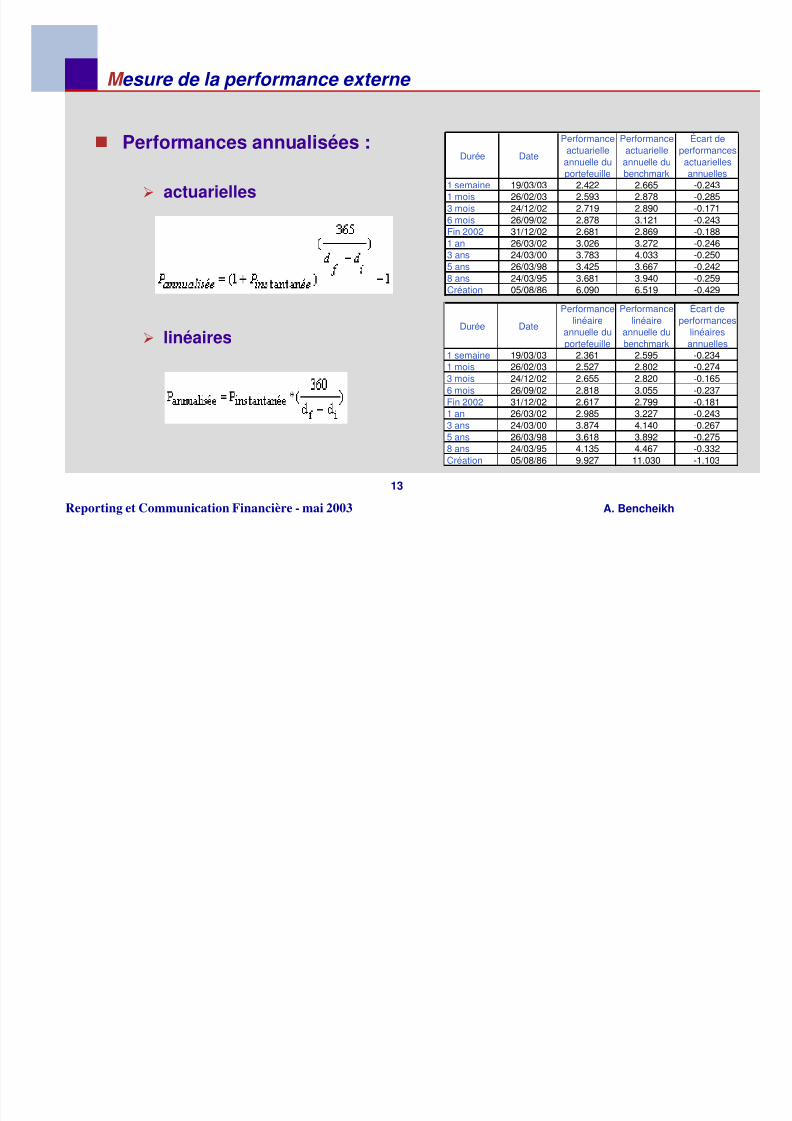

Durée DatePerformance

du

portefeuille

Performancedu

benchmark

Écart deperformances

1 semaine 19/03/03 0.046 0.050 -0.0051 mois 26/02/03 0.197 0.218 -0.0213 mois 24/12/02 0.664 0.705 -0.0416 mois 26/09/02 1.417 1.536 -0.119Fin 2002 31/12/02 0.611 0.653 -0.0421 an 26/03/02 3.026 3.272 -0.2463 ans 24/03/00 11.783 12.594 -0.8115 ans 26/03/98 18.350 19.743 -1.3938 ans 24/03/95 33.563 36.260 -2.697Création 05/08/86 167.570 186.188 -18.618

n Performances instantanées (flat) :

90

140

190

240

290

340

a o û t - 8 6

a o û t - 8 8

a o û t - 9 0

a o û t - 9 2

a o û t - 9 4

a o û t - 9 6

a o û t - 9 8

a o û t - 0 0

a o û t - 0 2

VL Eonia

Performances arrêtées au 26 mars 2003

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 13/62

13Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

Durée Date

Performancelinéaire

annuelle duportefeuille

Performancelinéaire

annuelle dubenchmark

Écart deperformances

linéairesannuelles

1 semaine 19/03/03 2.361 2.595 -0.2341 mois 26/02/03 2.527 2.802 -0.2743 mois 24/12/02 2.655 2.820 -0.165

6 mois 26/09/02 2.818 3.055 -0.237Fin 2002 31/12/02 2.617 2.799 -0.1811 an 26/03/02 2.985 3.227 -0.2433 ans 24/03/00 3.874 4.140 -0.2675 ans 26/03/98 3.618 3.892 -0.2758 ans 24/03/95 4.135 4.467 -0.332Création 05/08/86 9.927 11.030 -1.103

Durée Date

Performanceactuarielle

annuelle duportefeuille

Performanceactuarielle

annuelle dubenchmark

Écart deperformances

actuariellesannuelles

1 semaine 19/03/03 2.422 2.665 -0.243

1 mois 26/02/03 2.593 2.878 -0.2853 mois 24/12/02 2.719 2.890 -0.1716 mois 26/09/02 2.878 3.121 -0.243Fin 2002 31/12/02 2.681 2.869 -0.1881 an 26/03/02 3.026 3.272 -0.2463 ans 24/03/00 3.783 4.033 -0.2505 ans 26/03/98 3.425 3.667 -0.2428 ans 24/03/95 3.681 3.940 -0.259Création 05/08/86 6.090 6.519 -0.429

n Performances annualisées :

Øactuarielles

Ø linéaires

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 14/62

14Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Indices ou benchmark simples

Actions Obligations

fournisseursMSCI, STOXX, FTSE,

EURONEXT, S&P, TOPIX, …

marchésgéographiques, sectoriels,

capitalisations, …revenus

ex-div, div net reinvestidiv brut reinvesti

Changes

EUR, USD, JPY, …hedgé ou non hedgé

fournisseursCNO, EFFAS, LEHMAN,

JP MORGAN, SALOMON BRO., ...

marchés

géographiques, sectoriels,rating, durées de vie,souverains/corporates

ChangesEUR, USD, JPY, …

hedgé ou non hedgé

Typesclôture, ouverture

Typestotal return, prix, ...

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 15/62

15Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Exemples de benchmark

actions Obligations

0

20

40

60

80

100

120

d é c - 9 9

m a r s

- 0 0

j u i n - 0 0

s e p t

- 0 0

d é c - 0 0

m a r s

- 0 1

j u i n - 0 1

s e p t

- 0 1

d é c - 0 1

m a r s

- 0 2

j u i n - 0 2

s e p t

- 0 2

d é c - 0 2

FRANCE CAC 40

MSCIEUROPE

DJ EURO STOXX 50

S &P 5 00 COMP OS ITE

TOKYO SE (TOPIX)

90

95

100

105

110

115

120

125

130

d é c - 9 9

m a r s

- 0 0

j u i n - 0 0

s e p t

- 0 0

d é c - 0 0

m a r s

- 0 1

j u i n - 0 1

s e p t

- 0 1

d é c - 0 1

m a r s

- 0 2

j u i n - 0 2

s e p t

- 0 2

d é c - 0 2

CNO- ETRIX GLOBAL

LEHMANEURO - AGGREGATE

SALOMON B.WGBIL FRCH3- 5YR

SALOMON EUROP EAN WGBI

EFFAS France 3- 5

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 16/62

16Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Benchmark composites

Ø

Un benchmark composite est constitué de plusieurs indices pondérésavec des capitalisations boursières ou des poids fixes

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 17/62

17Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Rebalancement

Ø Dans le cas ou les pondérations sont fixes le rebalancement consiste àcorriger la déformation dans le temps des poids initiaux à cause desévolutions des performances des poches

Ø Rebalancer un benchmark revient à remettre les poids de ses sous

indices à leur valeur initiale

Ø La fréquence de rebalacement est importante et doit refléter le mode degestion du portefeuille : processus d’investissement mensuel, comité de

gestion hebdomadaire, réallocation du portefeuille trimestrielle, ….

Ø la performance du benchmark est sensible à la fréquence derebalancement

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 18/62

18Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Exemple

Ø Soit un benchmark composite constitué de 5 sous indices :

50% MSCI France + 20% MSCI Europe X France + 15% MSCI USA

+ 10% MSCI Japon + 5% Eonia capitalisé

0.00

10.00

20.00

30.00

40.00

50.00

60.00

j a n v - 0 1

m a r s

- 0 1

m a i - 0

1

j u i l - 0

1

s e p t

- 0 1

n o v - 0 1

j a n v - 0 2

m a r s

- 0 2

m a i - 0

2

j u i l - 0

2

s e p t

- 0 2

n o v - 0 2

France

Europe XFranc e

USA

J a p o n

EoniaFrance

Europe

X

France

USA Japon Eonia

31/01/01 50.00 20.00 15.00 10.00 5.00

31/12/02 46.27 20.04 14.78 9.71 9.20

Dérive -3.73 0.04 -0.22 -0.29 4.20

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 19/62

19Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Ratios de risque

Ø Permettent d’apprécier, à partir de données historiques, le comportementdes séries de VL et d ’indices et de mesurer certains profils de risque duportefeuille

Ø Deux familles de ratios de risque :

ü les ratios de risque absolu qui s’appliquent indépendamment sur le portefeuille et sur

son benchmark : volatilité, ratio de Sharpe, fréquence de performance positif, la plus grande perte,

la durée de recouvrement, …

ü Les ratios de risque relatif qui mesurent le risque du portefeuille par rapport à son benchmak : tracking

error, ratio d ’information, Beta, Alpha, fréquence de sur performance, ...

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 20/62

20

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Ratios de risque

Ø Pour le calcul de ces ratios, il est plus pratique d’utiliser des rendements logarithmiques. En

effets, les rendements logarithmiques permettent de rester dans la cadre d’une loi normale etde ne pas tenir compte des variations extrêmes :

ü rendement linéaire : Vf/Vi - 1

ü rendement logarithmique : ln(Vf/Vi )

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

-1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5

Rendement LIN

R e n d

e m e n t L O G

Distribution des rendements

-50

0

50

100

150

0 5 10 15 20 25

LIN

LOG

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 21/62

21

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

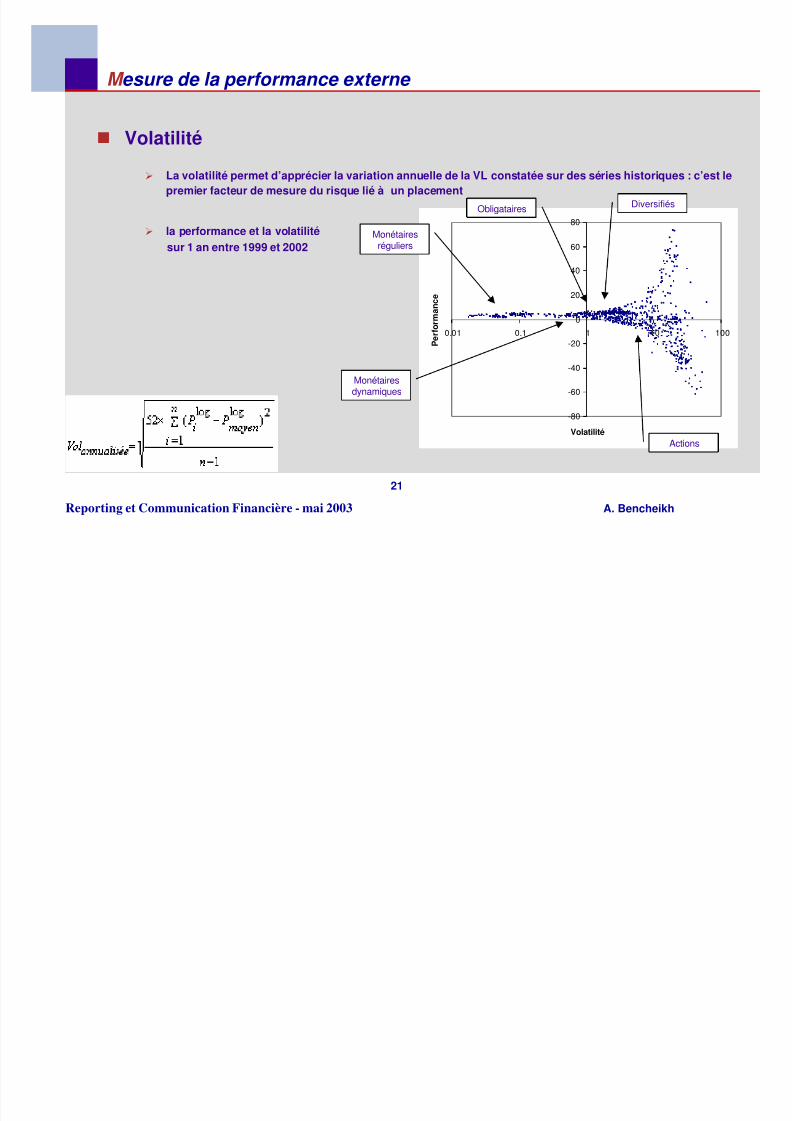

n Volatilité

Ø La volatilité permet d’apprécier la variation annuelle de la VL constatée sur des séries historiques : c’est le

premier facteur de mesure du risque lié à un placement

Ø la performance et la volatilité

sur 1 an entre 1999 et 2002

-80

-60

-40

-20

0

20

40

60

80

0.01 0.1 1 10 100

Volatilité

P e r f o r m a n c e

Monétairesréguliers

Monétaires

dynamiques

Obligataires Diversifiés

Actions

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 22/62

22

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Ratio de Sharpe

Ø Le ratio de Sharpe mesure l’excès de rendement par rapport au taux sans risque et par unité de risque,

le risque est mesuré par la volatilité du placement et le taux sans risque par l ’Eonia

Ø Un ratio négatif n’a pas de signification en tant que tel, il est plus intéressant de regarder l ’écart des ratios

de Sharpe entre le portefeuille et son benchmark

-12

-9

-6

-303

6

9

12

-10 -8 -6 -4 -2 0 2 4 6 8 10Ratio de Sharpe

P e r f o r m a n c

e

Le tunnel du ratio de Sharpe entre -2 et +2traduit le fait que l’évolution des rendementssuit une loi normale : 95% des événements

se situent à +/-2 écart-type. De plus, cerapport ‘constant’, met en évidence leprincipe que plus la volatilité est grande plusla performance l ’est en valeur absolue.

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 23/62

23

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

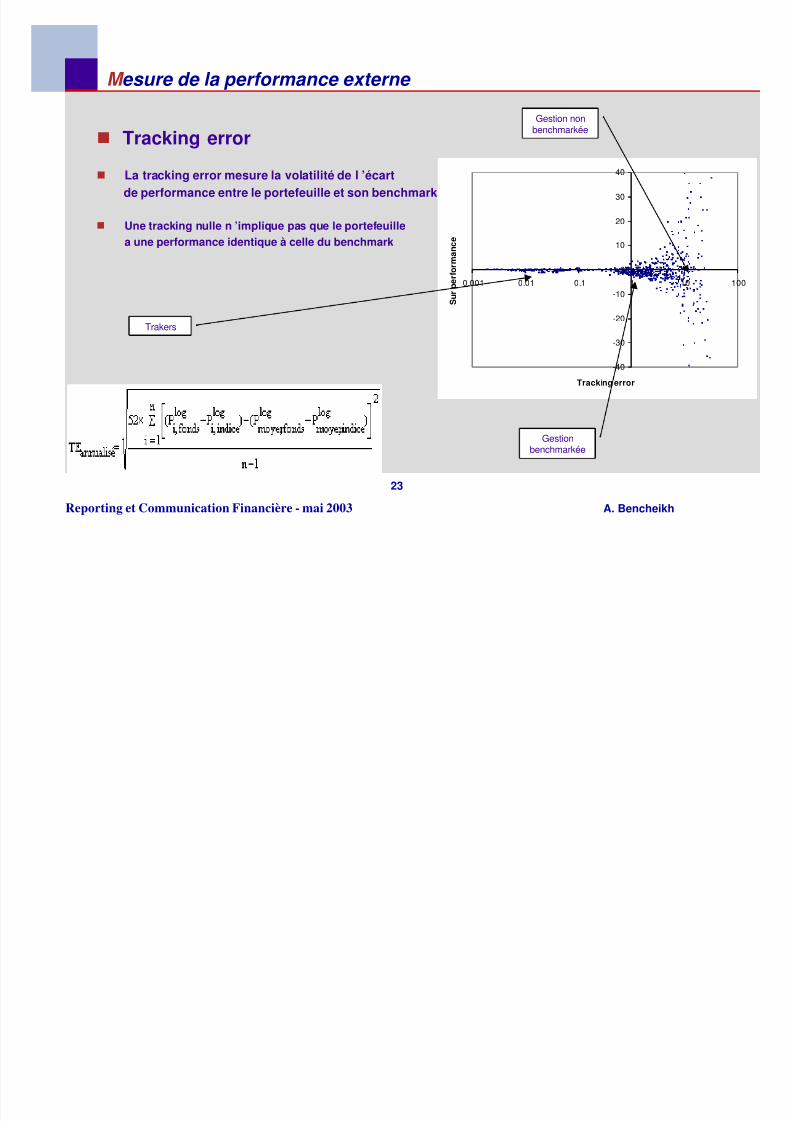

n Tracking error

n La tracking error mesure la volatilité de l ’écart

de performance entre le portefeuille et son benchmark

n Une tracking nulle n ’implique pas que le portefeuille

a une performance identique à celle du benchmark

-40

-30

-20

-10

0

10

20

30

40

0.001 0.01 0.1 1 10 100

Tracking error

S u

r p e r f o r m a n c e

Trakers

Gestionbenchmarkée

Gestion nonbenchmarkée

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 24/62

24

Reporting et Communication Financière - mai 2003 A. Bencheikh

-12

-9-6

-3

0

3

6

9

12

-10 -8 -6 -4 -2 0 2 4 6 8 10

Ratio d'information

S u r p e r f o r m a n c e

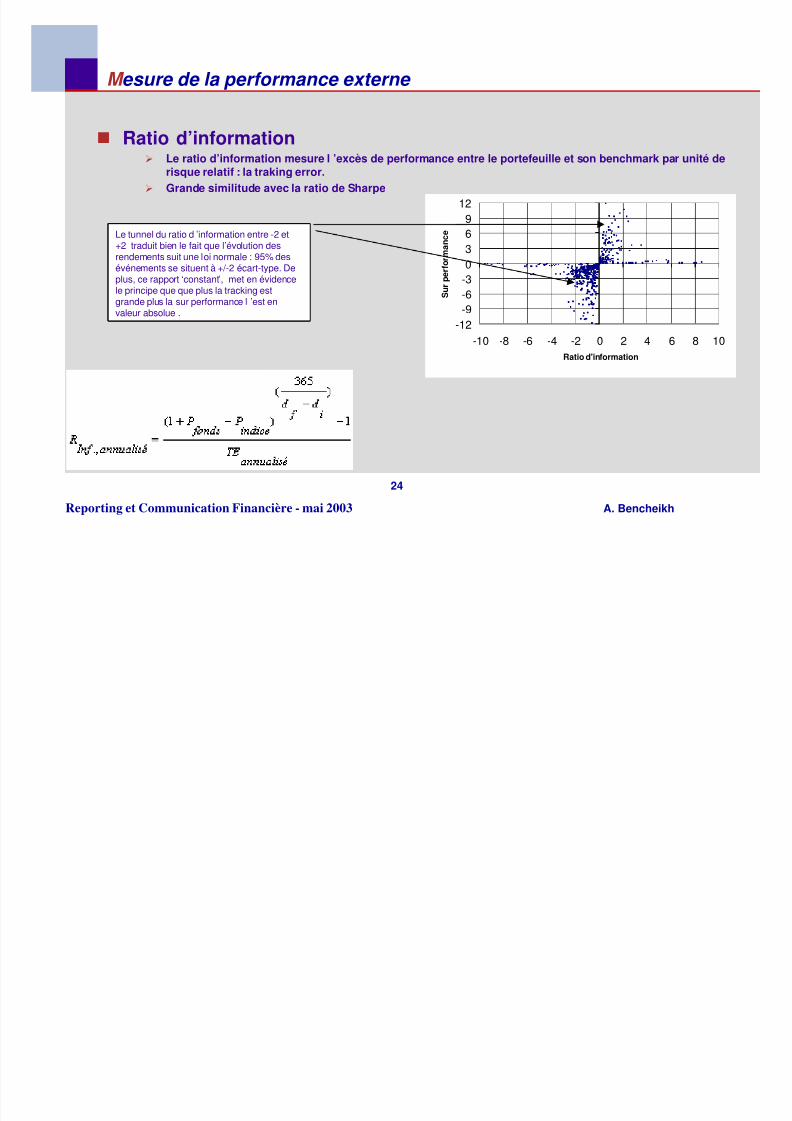

M esure de la performance externe

n Ratio d’informationØ Le ratio d’information mesure l ’excès de performance entre le portefeuille et son benchmark par unité de

risque relatif : la traking error.

Ø Grande similitude avec la ratio de Sharpe

Le tunnel du ratio d ’information entre -2 et+2 traduit bien le fait que l’évolution desrendements suit une loi normale : 95% desévénements se situent à +/-2 écart-type. Deplus, ce rapport ‘constant’, met en évidencele principe que que plus la tracking estgrande plus la sur performance l ’est envaleur absolue .

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 25/62

25

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Droite de marché : αααα, ββββ et R2Ø La régression de la droite formée par les points de performance du portefeuille et de son benchamrk permet

de mesurer les facteurs de la droite du marché

la performance du portefeuille = ββββ * la performance du benchmark + αααα

n ββββ : représente la sensibilité du portefeuille par

rapport à son benchmark , lorsque le benchmark

varie de 1% le portefeuille varie de ββββ %

nαααα : représente la partie intrinsèque du portefeuillequi ne dépend pas du benchmark, même si le

benchmark ne varie pas, le portefeuille varie de αααα %

n R2 : la mesure de ces deux variables n’a de

signification que lorsque le coefficient de

corrélation est proche de 1

Portefeuille = 0.995 * Benchmark + 0.0002

R2 = 0.991

-0.2

-0.1

0

0.1

0.2

-0.2 -0.1 0 0.1 0.2

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 26/62

26

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Exemple de reporting de performance externe

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 27/62

27

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Attention aux méthodes et aux règles de calcul

Ø A défaut d’avoir des normes de place, l’harmonisation des méthodes et des

procédures au sein d’une même société société est un gage de crédibilité

ü formules et durées des calculs (performances et ratios de risque,… )ü

gestion des benchmarks (sources, poids, devise, rebalancement,…)

Ø Les normes AIMR-GIPS ne s’appliquent pas aux portefeuilles et mandatsdirectement mais à des composites

Ø Quelques organismes et associations essayent de mettre en place des reportingstandardisés comme l ’AFTE

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 28/62

28

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Pourquoi l’harmonisation des méthodes est si importante ?

Ø

Exemples de calcul

ü Soit un fonds diversifié français crée le 04/01/1999ü et son benchmark composite (90% JPM France 3-5 ans et 10% CAC 40)

ü Calculer les performances, volatilité et tracking-error sur 2 ans

l Date de reporting : mardi 30/04/2002l Date de début théorique : dimanche 30/04/2000

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 29/62

29

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Résultats DifférentsØ en fonction des hypothèses

retenues

n Résultats JustesØ par rapport aux hypothèses retenues

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 30/62

30

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Les standards de présentation de performances AIMR-PPS/GIPS

Ø Les normes de présentation des performances selon les standards de l ’AIMR-PPS/GIPS

sont basées sur des principes étiques, des recommandations et des obligations techniquesqui ont pour objectif d’assurer le maximum d'homogénéité et de transparence sur lesmesures de performance et sur leur présentation par les gestionnaires aux investisseurs .

Ø Le respect de ces normes, qui sont certifiées par un cabinet extérieur indépendant,permettent aux investisseurs de comparer directement les performances de plusieurssociétés de gestion et ce quel que soit le marché d’investissement ou le pays dugestionnaire.

AIMR : Association for Investment Management Research

PPS : Performance Presentation Standards

GIPS : Global Investment Performance Standards

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 31/62

31

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Les différences entre AIMR-PPS et GIPS

Ø AIMR

ü la vérification peut se faire sur deux niveaux avec une période de présentation et de conformité de 10 ansü le changement physique de gérant doit obligatoirement être signalé dans les annexesü pour inclure les carve-outs (issus de la « sicavisation » des poches d’un portefeuille) dans les composites il

faut tenir compte des liquidités par pocheü les annexes doivent mentionner l’effet de levier généré par les produits dérivés ainsi que la contribution de

la performance que cela génère

Ø GIPS

ü la vérification se fait sur un seul niveau avec une période de présentation et de conformité de 5 ansü les carve-outs à partir du 01/01/2005 seront pris uniquement s’ils sont valorisés

ü recommandation de préciser dans les annexes les méthodes de valorisation des portefeuilles (cours,change,…)ü Il est possible de communiquer sur les ratios de risque ex-post pour les composites et leur benchmark

(volatilité, tracking, …)

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 32/62

32

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Principes et fondements des normes

Ø la firme est l’ensemble des actifs gérés par une société de gestion ou un de ses

départements ou filiales qui exerce en toute autonomie et dans le cadre de processus bienidentifiés

Ø la notion de portabilité : les performances peuvent être transférées d’une société à uneautre, lors de rapprochement, de fusion ou de changement de nom à condition que letransfert se fasse sur la totalité des actifs de la firme et que le processus de gestion soit

maintenu

Ø la notion d’application : les normes s’appliquent certes à l’ensemble des entités d’unesociété qui ont le même processus de gestion et sont en adéquation avec l ’organisation dela firme mais laissent la possibilité de ne pas regrouper au sein d'une même firme desdépartements spécialisés et qui sont reconnus en tant que tel par le marché

Ø le composite est l’ensemble de portefeuilles discrétionnaires qui ont les mêmes objectifs etstratégies d'investissement pendant une période donnée

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 33/62

33

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Principes et fondements des normes

Øla gestion discrétionnaire est une gestion qui se fait sans aucune restrictionou intervention directe du client tout en respectant un cadre de gestion structuré

dans un univers d’investissement bien identifié

Ø le seuil d’actif et la période d’observation s’appliquent aux portefeuilles dont l’actif estpassé au dessous d’un seuil considéré comme insuffisant pour que le processus de gestion

de la firme lui soit pleinement appliqué et cela pendant une certaine période.

L’intégration dans son composite, d’un portefeuille exclut, ne peut se faire que si le respectdu seuil d’actif est observé durablement

Ø les performances sont calculées brutes de frais de gestion

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 34/62

34

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Les obligations et les recommandations

Ø tout nouveau portefeuille ou mandat, géré d’une façon discrétionnaire et dont l’actif net est

supérieur au seuil, doit être incorporé dans un composite et ce dès le début de sa gestion

Ø le transfert d’un portefeuille d’un composite à un autre doit être justifié

Ø un carve-out ne peut faire partie d’un composite que si ses liquidités sont bien pris encompte dans sa performance

Ø à défaut d’avoir une valeur liquidative comptable, le calcul de performance doit tenir comptedes apports/retraits à leur date précise

Ø les portefeuilles doivent être valorisés au prix de marché

Ø la performance est calculée sur une base mensuelle (dernier jour ouvré de bourse du mois).A partir du 01/01/2010, les portefeuilles doivent être valorisés à chaque apport/retrait

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 35/62

35

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Les obligations et les recommandations

Ø la prise en compte des frais de négociation dans le calcul des performances

Ø les dividendes doivent être enregistrés en date de détachement

Ø les performances sont présentées sur 10 ans ou depuis la date de création de la firme

Ø la liste complète et description de tous les composites de la firme

Ø le nombre de portefeuilles, montant des actifs inclus dans le composite, pourcentage ducomposite par rapport aux actifs totaux de la firme, mentionnés sur la base de fin depériode

Ø signaler les portefeuilles qui ne supportent pas de frais de gestion

Ø présentation de la dispersion du composite (volatilité des portefeuilles d’un mêmecomposite)

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 36/62

36

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Les obligations et les recommandations

Ø mentionner l’utilisation des produits dérivés (nature, caractéristiques, fréquence, …)

Ø mentionner la date de création du composite et la devise de calcul de la performance

Ø associer un benchmark au composite

Ø tenir à jour le manuel des procédures qui décrit la firme, les composites, les processus degestion, l’organisation technique et fonctionnelle, ...

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 37/62

37

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Informations complémentaires

Ø le vérificateur étudie un échantillon de fonds et de composites pour valider les procédures

internes, les outils de mesure de performances, de gestion des composites et de reportingselon les normes AIMR-PPS

Ø AIMR niveau 1 s’applique sur l’ensemble de la firme et assure que tous les portefeuillesgérés de façon discrétionnaire sont affectés à un composite, que les procédures et lesméthodes de construction des composites soient pérennes, que l’établissement ait lacapacité et les moyens pour calculer les performances et que les annexes et les comptesrendus soient complets

Ø AIMR niveau 2 s’applique uniquement au niveau du composite : le composite est homogèneet le calcul des performances du composite respectent les normes et les standards

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 38/62

38

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance externe

n Exemple de reporting conforme aux normes

COMPTE RENDU DE PERFORMANCES

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 39/62

Composite Diversifié ActionsRéférence MSCI EUROPE

Devise de report ing EuroDate reporting 31 Mars 2003

Date de création 01 Jan. 1998Rendements Performance Brute Pondérée

Com posit e Réf ér ence Di ffér en ce

YTD -11,05 -13,22 2,18 1,16 6 874 2,15 40 583

2002 -29,84 -32,81 2,97 2,22 6 938 2,39 39 230

2001 -18,72 -16,94 -1,78 2,67 8 1 342 3,70 36 224

2000 -1,15 -2,52 1,37 2,68 7 1 334 4,18 31 949

1999 48,93 33,30 15,63 8,60 6 1 240 4,39 28 213

1998 18,17 18,06 0,11 3,54 6 793 3,89 20 420

Total des

actifs de la

Firme

Dispersion

du

composite

Nombre de

comptes

Actifs du

composite

(mill ions)

% d es

actifs

Firme

Performance Totale %

Com posi te Réf ér ence Di ff ér en ce

Différence

(géométrique) Com posi te Réf ér en ce Di ff ér en ce

Différence

(géométrique)

1 Année -39,15 -42,61 3,45 6,02 -39,15 -42,61 3,45 6,02

2 Années -43,58 -45,47 1,89 3,46 -24,89 -26,16 1,27 1,72

3 Années -52,95 -55,06 2,11 4,70 -22,22 -23,40 1,18 1,54

4 Années -30,05 -40,91 10,86 18,39 -8,55 -12,33 3,78 4,31

5 Années -29,12 -40,00 10,88 18,13 -6,65 -9,71 3,06 3,39

Création -11,75 -25,70 13,95 18,77 -2,35 -5,50 3,15 3,33

Perform ances annualiséesPerfor mances glissantes

Période

Stat ist iques Composite Référence

Perfor mance Totale -11,75 -25,70

Perfor mance Annualisée -2,35 -5,50

Volatilité Annualisée 21,00 20,45

Ratio de Sharpe -0,28 -0,45

Taux moyen sans risque 3,63 3,63

Ecart de Suivi ( Rel) 6,45 -

Ratio d'I nfo (Rel) 0,52 -

-6,65

-22,22

-39,15

-9,71

-23,40

-42,61-45

-40

-35

-30

-25

-20

-15

-10-5

0

1 An (ann.) 3 Ans (ann.) 5 Ans (ann.)

P e r f o r m a n c e s A n n u a l i s é e s ( %

)

Composite Référence

180

200

220

c r é a t i o n

COMPTE RENDU DE PERFORMANCES

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 40/62

Composite Monétaire Régulier

Référence EONIA CAPITALISE

Devise de report ing EuroDate reporting 31 Mars 2003

Date de création 01 Jan. 1998Rendements Performance Brute Pondérée

Com posit e Réf ér ence Di ffér en ce

YTD 0,71 0,70 0,01 0,01 19 9 576 23,60 40 583

2002 3,44 3,39 0,04 0,04 21 9 161 23,35 39 230

2001 4,63 4,55 0,07 0,04 23 8 429 23,27 36 224

2000 4,32 4,28 0,04 0,01 21 6 961 21,79 31 949

1999 2,90 2,81 0,10 0,02 20 6 979 24,74 28 213

1998 3,52 3,46 0,06 0,02 22 6 362 31,16 20 420

Performance Totale % Dispersion

du

composite

Nombre de

comptes

Actifs du

composite

(mill ions)

Total des

actifs de la

Firme

% d es

actifs

Firme

Com posi te Réf ér ence Di ff ér en ce

Différence

(géométrique) Com posi te Réf ér en ce Di ff ér en ce

Différence

(géométrique)

1 Année 3,30 3,26 0,04 0,04 3,30 3,26 0,04 0,04

2 Années 7,66 7,55 0,11 0,10 3,76 3,71 0,05 0,05

3 Années 12,72 12,58 0,15 0,13 4,07 4,03 0,04 0,04

4 Années 16,08 15,82 0,26 0,22 3,80 3,74 0,06 0,06

5 Années 20,08 19,73 0,36 0,30 3,73 3,67 0,06 0,06

Création 21,12 20,74 0,37 0,31 3,72 3,66 0,06 0,06

Période

Performances gl issantes Performances annualisées

Stat ist iques Composite Référence

Perfor mance Totale 21,12 20,74

Perfor mance Annualisée 3,72 3,66

Volatilité Annualisée 0,21 0,21

Ratio de Sharpe 0,40 0,11

Taux moyen sans risque 3,63 3,63

Ecart de Suivi ( Rel) 0,03 -

Ratio d'I nfo (Rel) 1,96 -

3,734,07

3,303,674,03

3,26

0

1

2

3

4

5

1 An (ann.) 3 Ans (ann.) 5 Ans (ann.)

P e r f o r m a n c e s A n n u a l i s é e s ( %

)

Composite Référence

120

125

c r é a t i o n

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 41/62

41

Reporting et Communication Financière - mai 2003 A. Bencheikh

Analyse du portefeuille

n Consiste à mesurer la composition du portefeuille sous différentsaxes afin de :

Ø mettre en évidence ses orientations de gestion

Ø et son exposition aux différents risques financiers

n Les axes d’analyse sont portés par les titres du portefeuille :

Ø carte d’identité de la valeur : type d’instrument, nature du titre, devise, pays,secteur, émetteur, rating, date d’échéance, ...

Ø variables dynamiques : sensibilité, durée de vie, delta, ...

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 42/62

42

Reporting et Communication Financière - mai 2003 A. Bencheikh

Analyse du portefeuille

n Exemples de caractéristique :

Ø Instrument :

ü Actions, Obligations, TCN, Pension, Swap, Devises, Futures, Options, ...Ø Valeur :

ü Action / Ordinaire, Avec Warrant, A Dividende Prioritaire, Convertible, ...ü Obligation / Classique, A Coupon Zéro, A Taux Variable, Subordonnée, Indexée,

Convertible, Echangeable, …ü

TCN / Certificat De Dépôt Négociable, Billet De Trésorerie, BTF, BTAN, BMTN, …ü Option / Sur Action, De Change, Sur Panier, Sur Indice Boursier, …

Ø Secteur :

ü FTSE / Ressources, Industries de base, Industries généralistes, Biens de cons. cyclique,...ü LEHMAN / Utility, Industrial, Finance, Supranational, Sovereign, …

ØRating :ü S&P/ LT : AAA, AA+, AA, AA-, A+, … et CT : A1, A2, A3ü Moodys / LT : AAA, AA1, AA2, AA3, A1, … et CT : P1, P2, P3

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 43/62

43

Reporting et Communication Financière - mai 2003 A. Bencheikh

0

5

10

15

2025

R e s s o u r c e s

I n d u s t r i e s

g e n e r a l i s t e s

B i e n s d e

c o n s o n o n

S e r v i c e s n o n

c y c l i q u e s

S o c i é t é s

f i n a n c i è r e s

Analyse du portefeuille

n Exemples de répartition11.9%

0.1%

24.9%

0.3%3.1%7.4%

52.4%

Action Ordinaire

Obligation Classique

TCN

Opcvm Action

Opcvm Monétaire

Pension

Liquidité

0

5

1015

20

25

30

35

4045

[1-3[ [3-5[ [5-7[ [7-10[ [10-15[ 15+

0.0

0.20.4

0.6

0.8

1.0

1.2

Portefeuille diversifié : répartition par type d’actif

Poche action : répartition SectoriellePoche taux : Durée de vie et sensibilité

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 44/62

44

Reporting et Communication Financière - mai 2003 A. Bencheikh

Analyse du portefeuille

n Traitement des produits dérivés

Ø Les produits dérivés peuvent être traités en valeur d’exposition

ü option : quantité * quotité * cours du sous jacent * deltaü future : quantité * nominal * cours

Ø L’impact des produits dérivés :

ü exposition actionü exposition tauxü

exposition sectorielleü exposition devise

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 45/62

45

Reporting et Communication Financière - mai 2003 A. Bencheikh

Analyse du portefeuille

n Exemple d’impact de produits dérivés

Prise en compte d’un future de taux : BUND FUT. 10YRS

0

5

10

15

20

25

30

35

40

[1-3[ [3-5[ [5-7[ [7-10[ [10-15[ 15+

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

05

1015

202530354045

[1-3[ [3-5[ [5-7[ [7-10[ [10-15[ 15+

0.0

0.20.4

0.6

0.8

1.0

1.2Poche taux : Durée de vie et sensibilité

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 46/62

46

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Attribution de Performance : approche intuitive

Ø soit un portefeuille diversifié composé de deux poches

ü 50% actions francaises larges cap : indice CAC 40ü 50% obligations euro CT : indice CNO Etrix 1-3ü benchmark composite : 50% CAC 40 + 50% CNO Etrix 1-3

Portefeuille Benchmark

X% actions 50 % CAC 40

Y% obligations 50% CNO Etrix 1-3

Type d'actif

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 47/62

47

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Attribution de Performance : approche intuitive

Ø cas 1 : gérant « allocataire »

ü aucun pari sur les valeurs : réplication du CAC 40 et du CNO Etrix 1-3

l les performances des poches du portefeuille seront exactement égales à cellesdes benchmark

ü anticipation à la baisse des actions françaises et à la hausse des

obligations euro : 30% actions et 70% obligationsl l’écart de performance entre le portefeuille et son benchmark composite va

dépendre uniquement de l’anticipation prise au début de la période de gestion

ü si les actions baissent et les obligations progressent : la performance du

portefeuille sera supérieure à celle du benchmark

Cet excès de performance sera du uniquement à un effet d’allocation

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 48/62

48

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Attribution de Performance : approche intuitive

Ø cas 2 : gérant « sélectionneur de titres »

ü aucun pari sur l’évolution des marchés : équipondération des pochesactions et obligations du portefeuille

ü anticipation sur quelques valeurs et sur les rendements obligataires de lazone euro (exp : Alcatel et France Telecom à la baisse, …et spread

Portugal et Espagne à la hausse, …)l l’écart de performance entre le portefeuille et son benchmark composite va

dépendre uniquement, des anticipations sur les valeurs, qui ont été prises audébut de la période de gestion

ü si les titres retirés du portefeuille baissent effectivement : la performancedu portefeuille sera supérieure à celle du benchmark

Cet excès de performance sera du uniquement à un effet de sélection

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 49/62

49

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Attribution de Performance : approche intuitive

Ø cas 3 : en réalité

ü le gérant prend autant de paris sur les marchés globalement que sur lesvaleurs individuellement

L’excès de performance est donc expliqué par un effet allocation et uneffet sélection

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 50/62

50

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Attribution de Performance : approche analytique

Ø Modèle de Brinson

ü Soit un fonds constitué de n poches (secteurs, pays, devises, typed'actifs, …). Chaque poche i est caractérisée par son poids dans lefonds et sa performance ( )

La performance totale du fonds est :

ü A chaque poche i est associé un indice j caractérisé par son poids

dans le benchmark et sa performance ( )

La performance totale du benchmark est :

ifonds

ifonds P,W

i

fondsP

n

1i

i

fondsWP å

=

=

j

indiceP,

j

indiceW

j

indiceP

n

1 j

j

indiceWB å

=

=

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 51/62

51

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Attribution de Performance : approche analytique

ü La sur performance S est alors :

i

indiceP

n

1i

i

indiceW

i

fondsP

n

1i

i

fondsW

BP

n

1i

i

SPSP

å

=

−å

=

=

−=å

==

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 52/62

52

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Attribution de Performance : approche analytique

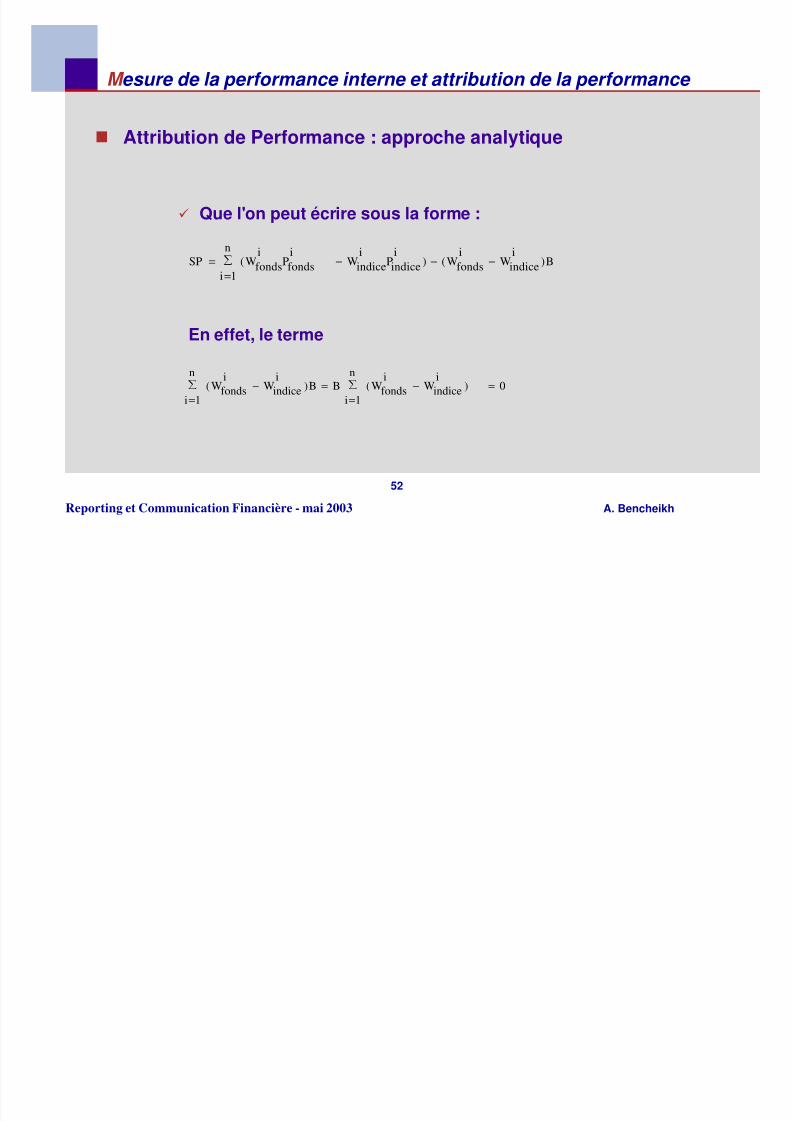

ü Que l'on peut écrire sous la forme :

B)i

indiceWi

fondsW()i

indicePi

indiceWi

fondsP

n

1i

i

fondsW(SP −−−å

=

=

0)i

indiceWi

fondsW(

n

1i

BB)i

indiceWi

fondsW(

n

1i

=−å

=

=−å

=

En effet, le terme

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 53/62

53

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Attribution de Performance : approche analytique

Ensuite, nous pouvons ajouter et retrancher le même terme :iindice

ifondsPW

i

indicePi

fondsWi

indicePi

fondsWB)i

indiceWi

fondsW()i

indicePi

indiceWi

fondsP

n

1i

i

fondsW(SP −+−−−å

=

=

Il suffit maintenant de regrouper les termes :

)i

indicePi

fondsP(

n

1i

i

fondW)Bi

indiceP)(i

indiceWi

fondsW(

n

1i

SP −å

=

+−−å

=

=

M d l f i ib i d l f

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 54/62

54

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Attribution de Performance : approche analytique

ü Allocation :

ü Sélection :

L’effet sélection ici n’est pas pur car il inclut l’effet interaction

Cet effet qui n’est pas facile à interpréter mesure la corrélation entreles deux effets allocation et sélection

)BiindiceP)(i

indiceWifondsW(

n

1i

iA

n

1i

A −−å

==å

==

)i

indicePi

fondsP(

n

1i

i

fondWi

S

n

1i

S −å

=

=å

=

=

)

i

indiceP

i

fondsP)(

i

fondsW

i

indiceW(

n

1i

i

I

n

1iI −−å

==å

==

M d l f i t t tt ib ti d l f

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 55/62

55

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Attribution de Performance : performance interne

Ø Consiste à calculer la performance au niveau de chaque ligne duportefeuille

l La performance pondérée permet de prendre en compte l’impact de laperformance sur les mouvements entre deux valorisations

1achatsinitialeboursièrevaleur

revenusventesfinaleboursièrevaleurflatePerformanc −

+

++=

å

å

=

=

−

−+

−

=n

1i df

ifid

n

1iidf

DD

DD*MV

MV-VpondéréeePerformanc

M r d la rf rma c i t r t attrib ti d la rf rma c

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 56/62

56

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Attribution de Performance : performance interne

Ø Pour chaque ligne du portefeuille la performance interne est calculéeentre deux valorisations

Ø Les titres faisant partie de la même classe (actif, pays, devise, …) sontensuite regroupés et la performance de la classe est calculée

Mesure de la performance interne et attribution de la performance

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 57/62

57

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Attribution de Performance : performances et poids des classes

Ø On détermine pour chaque période l'actif net moyen du portefeuille en

tenant compte de l'actif net de début de période et des souscriptions /rachats :

Ø On détermine ensuite les pondérations réelles Wp (% moyen de l'actifnet de la classe pendant la sous-période). Ce pourcentage est égal aurapport entre la valeur boursière moyenne de la classe et la valeurboursière moyenne du portefeuille.

Mesure de la performance interne et attribution de la performance

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 58/62

58

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Attribution de Performance : performances et poids des poches

Ø La performance, entre deux valorisations, pour une classe est calculée

par la méthode de Dietz modifiée :

Ø Ensuite les effets allocation et sélection sont calculés pour chaquesous période puis ils sont chaînés pour expliquer la sur performancesur toute la période d’étude

Mesure de la performance interne et attribution de la performance

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 59/62

59

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Exemple d’attribution de performance

Ø Soit un portefeuille actions internationales formé de cinq classes parzone géographique :

ü France : MSCI Franceü Europe X France : MSCI Europe X Franceü USA : MSCI USAü Japon : MSCI Japonü Liquidité : Eonia

Mesure de la performance interne et attribution de la performance

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 60/62

60

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Exemple d’attribution de performance : pour une période élémentaire

Classe Indice associéPoids moyen

de la classe

Poids moyen

dans le bench.

Surpon-

dération

moyenne

Performance

de la classe

Performance

de l'indice

associé

Contribution

de la classe à la

performance

Contribution

de l'indice à la

perf. du

benchmark

Allocation

Sélection des

titres

interaction

incluse

Contribution à

la sur-

performance

Poche France MSCI France 53,16 49,09 4,07 2,36 2,58 1,26 1,27 0,02 -0,11 -0,09Poche Europe MSCI EUROPE EX France 19,70 20,10 -0,40 1,61 1,37 0,32 0,27 0,00 0,05 0,05

Poche Amérique MSCI USA 14,65 14,92 -0,27 2,66 2,46 0,39 0,37 0,00 0,03 0,03

Poche Asie MSCI JAPAN 9,44 10,60 -1,16 0,79 1,06 0,07 0,11 0,01 -0,03 -0,01

Poche Monétaire EONIA CAPITALISE 3,04 5,29 -2,25 0,02 0,01 0,00 0,00 0,05 0,00 0,05

Totaux 100,00 100,00 0,00 2,04 2,02 0,08 -0,06 0,02

Allocation(Poids de la classe - Poids dans le bench) * (Performance de l ’indice associé - Performance du benchmark)

(53.16 - 49.09 ) * (2.58 - 2.02) = 0.02

Sélection(Poids de la classe) * (Performance de la classe -Performance de l ’indice associé)

(53.16) * (2.36 - 2.58) = -0.11

Mesure de la performance interne et attribution de la performance

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 61/62

61

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Exemple d’attribution de performance : sur toute la période d’étude etaprès chaînage

Ø Performance interne

Ø Performance externe

Classe Indice associé Poids moyende la classe

Po ids moyendans le bench.

Surpon-dération

moyenne

Performancede la classe

Performancede l'indice

associé

Contribution dela classe à laperformance

Contribution

de l'indice à laperf. du

benchmark

Allocation

Sélection des

titresinteraction

incluse

Contributionà la sur-

performance

FRANCE MSCI France 49,08 49,89 -0,81 -44,51 -38,90 -21,71 -19,33 0,01 -2,74 -2,73

EUROPE MSCI EUROPE EX France 20,96 19,99 0,97 -36,68 -35,38 -7,50 -6,96 0,05 -0,28 -0,23ET ATS UNIS AMERIQUE MSCI USA 15,73 15,05 0,69 -41,03 -35,48 -5,78 -4,93 -0,03 -0,93 -0,95JAPON MSCI JAPAN 10,58 10,00 0,58 -39,97 -41,48 -5,48 -4,74 -0,19 0,17 -0,02MONETAIRE EONIA CAPIT ALISE 3,64 5,07 -1,43 -5,78 6,78 -0,24 0,25 -0,70 -0,36 -1,07

T otaux 100,00 100,00 0,00 -40,71 -35,71 -0,86 -4,14 -5,00

Durée Date VL

Performance

du

portefeuille

Performanc

e du

benchmark

Écart de

performances

Volatilité du

portefeuille

Volatilit é du

benchmarkTracking Error

Ratio

d'information

1 mois 27/11/02 628,71 -9,71 -8,83 -0,88 -- -- -- --2 mois 25/10/02 593,77 -4,40 -4,34 -0,05 -- -- -- --

3 mois 27/09/02 573,66 -1,05 -1,57 0,52 25,96 24,47 2,31 0,87

1 an(s) 27/12/01 862,84 -33,69 -30,63 -3,06 28,13 26,40 2,92 -1,05

30/03/01 965,75 -40,71 -35,70 -5,01 24,44 22,70 3,30 -1,07

Mesure de la performance interne et attribution de la performance

5/17/2018 Documentation Mesure de Performance - slidepdf.com

http://slidepdf.com/reader/full/documentation-mesure-de-performance 62/62

62

Reporting et Communication Financière - mai 2003 A. Bencheikh

M esure de la performance interne et attribution de la performance

n Remarque

Ø L'attribution de performance entre deux dates n'est que le " chaînage " des attributions deperformance de chacune des périodes élémentaires (une période élémentaire est la duréequi sépare deux valorisations successives)

Ø Le chaînage n'est pas une addition; pour appréhender le chaînage des effets allocation etsélection (parallélisme très grossier) il faut penser aux méthodes actuarielles (les tauxd'intérêt ne s'additionnent pas)

Ø Par conséquent, les résultats de l'attribution de performance (allocation et sélection) nepeuvent pas être recalculés uniquement à partir de la moyenne des poids et de laperformance globale (c'est les résultats que l'on retrouve dans les reporting) avec lesformules du modèle de Brinson