Embed Size (px)

Citation preview

DISTRIBUTORI DI CARBURANTI

Con la collaborazione di Matilde Fiammelli

Distributori di carburanti

Sommario

1. ADEMPIMENTI IVA E CONTABILI DEGLI IMPIANTI DI DISTRIBUZIONE DI CARBURANTE .. 3

1.1. PREMESSA ............................................................................................................................ 3

2. IL REGIME CONTABILE DA ADOTTARE (ASPETTI GENERALI) .......................................... 4

3. L’ECCEZIONE AI FINI DEL REGIME CONTABILE DEGLI IMPIANTI DI DISTRIBUZIONE DI

CARBURANTE................................................................................................................. 9

4. E SE NELL’IMPIANTO VENGONO ESERCITATE ALTRE ATTIVITÀ (BAR, AUTOFFICINA,

SHOP ECC..)? ............................................................................................................... 12

5. IL REGIME DI VERSAMENTO IVA DA ADOTTARE (ASPETTI GENERALI) .......................... 16

6. L’ECCEZIONE A FINI IVA DEGLI IMPIANTI DI DISTRIBUZIONE DI CARBURANTE ............. 22

7. IL REGISTRO DEI CORRISPETTIVI FRA DISTRIBUZIONE DI CARBURANTE ED ATTIVITÀ

COLLATERALI ............................................................................................................... 27

8. LA REGISTRAZIONE DEI CALI E DELLE ECCEDENZE DI CARBURANTE A FINI FISCALI E AI

FINI DELLE ACCISE (IL REGISTRO DI CARICO E SCARICO) ............................................. 31

2

Distributori di carburanti

1. ADEMPIMENTI IVA E CONTABILI DEGLI IMPIANTI DI DISTRIBUZIONE DI

CARBURANTE

1.1. PREMESSA

Nella gestione fiscale di un distributore di carburante occorre ben considerare che le normali regole IVA

abitualmente applicabili ai contribuenti ordinari, non risultano propriamente applicabili agli impianti di

distribuzione. Ciò non perché non siano corrette ma perché ad esse si intersecano le speciali norme di

riferimento destinate appositamente alle gestione fiscale, in particolar modo IVA, degli impianti di

distribuzione di carburante.

Si chiede al lettore di considerare un punto fondamentale, che costituisce la premessa cardine della

presente guida: l’impianto di distribuzione di carburanti segue regole particolari, le quali vanno a

complicarsi ulteriormente nel momento in cui, oltre alla normale attività di erogazione di carburanti, ad

essa si affiancano altre attività commerciali/collaterali quali il bar, lo shop, l’autolavaggio, la lottomatica

(ricariche, gratta e vinci, lotterie ecc…), le quali attività, al contrario seguono le ordinarie regole contabili e

IVA.

Vediamo nella presente breve guida, come districarsi fra i vari riferimenti normativi.

3

Distributori di carburanti

2. IL REGIME CONTABILE DA ADOTTARE (ASPETTI GENERALI)

I regimi contabili adottabili da un contribuente, fatta esclusione per i regimi minimi o forfetari di nuova

adozione i quali non rilevano in tale sede poiché esclusi per legge in caso di distribuzione di carburanti,

sono i seguenti:

• Regime di contabilità ordinaria.

• Regime di contabilità semplificata.

L’art. 18, DPR 633/72 impone i limiti di confine fra la contabilità ordinaria quella semplificata.

Infatti l’art. 18 citato, impone che i soggetti:

• I quali non hanno superato nell’anno solare precedente (1/1-31/12) il volume d’affari, al netto di

iva, di euro:

o 400.000 se prestano servizi,

o 700.000 se svolgono attività diverse dalle prestazioni di servizi

• e che non siano società di capitali;

possono optare per la tenuta della contabilità semplificata, rinunciando alla tenuta delle scritture contabili

imposte dalla contabilità ordinaria.

IL CHE SIGNIFICA:

Che se un contribuente (non societa’ di capitali) presenta nell’anno

fiscale precedente un volume d’affari a fini iva uguale o superiore ad

euro 400/700.000 è obbligato ad optare per il regime di contabilità

ordinaria, diversamente, in caso di volume d’affari inferiore ad euro

400/700.000 egli puo’ adottare due comportamenti diversi alternativi

fra loro:

esprimere l’opzione di voler adottare comunque il regime di

contabilità ordinaria, pur non essendone obbligato;

adottare senza opzione alcuna il regime di contabilità

semplificata

TUTTI I CONTRIBUENTI

I CONTRIBUENTI SOCIETÀ DI CAPITALI

4

Distributori di carburanti

La scelta effettuata l’anno successivo per l’anno precedente è corroborata dal fatto che

l’art. 1, DPR 442/1997 ammette che:

L'opzione e la revoca di regimi di determinazione dell'imposta o di regimi

contabili si desumono da comportamenti concludenti del contribuente o dalle modalità di tenuta

delle scritture contabili.

Pertanto, un contribuente che pur avendo conseguito un volume d’affari che lo rende idoneo all’adozione

della contabilità semplificata ma voglia optare per la contabilità ordinaria dovrà:

o Adottare un comportamento concludente comportandosi come un contribuente in contabilità

ordinaria,

o Effettuare la manifestazione della propria scelta, come evidenziato nell’immagine sopra riportata,

nella dichiarazione IVA dell’anno nel quale tale comportamento concludente è stato posto in essere.

Occorre, in merito a quanto espresso poc’anzi, osservare che:

L’opzione relativa al regime contabile adottato dal contribuente va espressa nella dichiarazione

IVA dell’anno nel quale la scelta è stata effettuata, pertanto in caso, ad esempio, di scelta del

regime contabile ordinario per opzione per l’anno 2014 andava effettuata nel quadro VO della

dichiarazione IVA/2015 (allegata ad Unico/2015).

NESSUNA OPZIONE DOVRA’ EFFETTUARE IL CONTRIBUENTE CHE PRESENTANDO I REQUISITI

PER ACCEDERE ALLA CONTABILITA’ SEMPLIFICATA, ADOTTERA’ PROPRIO TALE REGIME

CONTABILE, VALENDO AD ESSA IL C.D. COMPORTAMENTO CONCLUDENTE EX ART. 1, D.P.R.

442/97

5

Distributori di carburanti

RIASSUMIAMO CONTRIBUENTI CON PARTITA IVA

CONTABILITÀ ORDINARIA CONTABILITA SEMPLIFICATA CONTABILITÀ ORDINARIA

PER OPZIONE

VOLUME D’AFFARI MAGGIORE DI

400/700.000 EURO

OBBLIGO DI CONTABILITA’

ORDINARIA

VOLUME D’AFFARI INFERIORE A

400/700.000 EURO

OPZIONE CONTABILITÀ

ORDINARIA

VOLUME D’AFFARI INFERIORE A

400/700.000 EURO

REGIME NATURALE: CONTABILITÀ

SEMPLIFICATA

COMPORTAMENTO CONCLUDENTE

ESERCIZIO DELL’OPZIONE NEL QUADRO VO DELLA DICHIARAZIONE IVA

COMPORTAMENTO CONCLUDENTE

NESSUN OBBLIGO DI ESERCIZIO

DELL’OPZIONE NEL QUADRO VO DELLA DICHIARAZIONE IVA

6

Distributori di carburanti

Quanto detto fino ad ora si interseca con il caso particolare del contribuente che oltre a

svolgere prestazioni di servizi svolge anche l’attività di cessione di beni.

In questo caso occorre considerare due ipotesi, le quali costituiscono anche la discriminante

del limite di ricavi da poter applicare:

ESEMPIO 1:

Ricavi per la cessione di beni: euro 350.000

Ricavi per le prestazioni di servizi: euro 490.000

Attività che ha dato luogo ai maggiori ricavi annotati separatamente: prestazione di servizi, ergo: il

limite da prendere in considerazione sarà quello di euro 400.000

ESEMPIO 2:

Ricavi per la cessione di beni: euro 750.000

Ricavi per le prestazioni di servizi: euro 390.000

Attività che ha dato luogo ai maggiori ricavi annotati separatamente: cessione di beni, ergo: il limite da

prendere in considerazione sarà quello di euro 700.000

Prevalenza della

cessione di beni

Il contribuente adotta un’unica contabilità sia per le prestazioni di servizi

che per la cessione di beni, annotando contabilmente i ricavi in unica

soluzione: in tale caso sono da considerare prevalenti le attività di

cessione di beni, quindi occorrerà prendere in considerazione quale

limite di passaggio alla contabilità ordinaria l’importo di euro 700.000;

Il contribuente adotta contabilità separate tramite l’annotazione distinta

dei ricavi derivanti dalle prestazioni di servizi rispetto a quella dei ricavi

derivanti dalle cessioni di beni: in tale caso ciò che determina l’insistere

del contribuente in contabilità ordinaria piuttosto che semplificata sarà

l’attività che ha dato origine ai maggiori ricavi.

Prevalenza dell’attività

che ha conseguito i

maggiori ricavi

7

Distributori di carburanti

QUALORA ENTRAMBE LE ATTIVITA’, CESSIONE DI BENI E PRESTAZIONE DI SERVIZI, AVESSERO

DATO ORIGINE A RICAVI ANNOTATI SEPARATAMENTE, INFERIORI AI LIMITI DI

LEGGE(400/700.000), IL CONTRIBUENTE POTRA’ TRANQUILLAMENTE BENEFICIARE DEL REGIME

DI CONTABILITA’ SEMPLIFICATA.

8

Distributori di carburanti

3. L’ECCEZIONE AI FINI DEL REGIME CONTABILE DEGLI IMPIANTI DI

DISTRIBUZIONE DI CARBURANTE

Come visto, i soggetti che nell’anno precedente hanno superato il livello limite dei ricavi delle prestazioni di

servizi (400.000 euro) o della cessione di beni (700.000 euro), sono obbligati a sottostare alle regole della

contabilità ordinaria.

Nel caso dei distributori di carburante tale regola subisce una diversa applicazione.

L’art. 1, comma 8, DPR n. 222/2001:

…per i rivenditori in base a contratti estimatori di giornali, di libri e di periodici anche su supporti audio

video magnetici, e per i distributori di carburante, ai fini del calcolo dei limiti di ammissione ai regimi

semplificati di contabilità, i ricavi si assumono al netto del prezzo corrisposto al fornitore dei predetti

beni.

NELLA PRATICA:

In caso di attività svolta nel settore della distribuzione di carburanti occorrerà considerare quale dato da

parametrare al limite di euro 700.000 non tanto gli introiti derivanti dalla cessione al pubblico dei

carburanti, quanto il valore netto derivante dalla seguente operazione:

Ricavi delle cessioni di carburante

MENO

Costi sostenuti per acquisto del carburante

=

VALORE NETTO DA CONFRONTARE CON IL LIMITE DI EURO 700.000

ESEMPIO n. 1 (Relativamente all’ipotesi di sola distribuzione di carburanti):

Un impianto di distribuzione di carburanti ha erogato prodotti petroliferi nel 2014, al netto

dell’IVA per euro 1.576.000,00.

Per contro ha sostenuto acquisti, relativi al solo approvvigionamento di carburanti per euro

1.250.000,00.

IMPIANTI DI DISTRIBUZIONE DI CARBURANTI: UN CASO PARTICOLARE

9

Distributori di carburanti

L’ammontare di tali corrispettivi, il quale costituisce volume d’affari a fini IVA, non è, nel caso di specie,

il parametro da considerare quale determinante per il passaggio alla contabilità ordinaria, bensì occorre

effettuare il seguente confronto

Ricavi delle cessioni di carburante = 1.576.000,00

MENO

Costi sostenuti per acquisto del carburante = 1.250.000,00

=

VALORE NETTO DA CONFRONTARE CON IL LIMITE DI EURO 700.000

(1.576.000,00-1.250.000,00) = 326.000

ESEMPIO n. 2 (Relativamente all’ipotesi di sola distribuzione di carburanti):

Un impianto di distribuzione di carburanti ha erogato prodotti petroliferi nel 2014, al netto

dell’IVA per euro 1.576.000,00.

Per contro ha sostenuto acquisti, relativi al solo approvvigionamento di carburanti per euro 750.000,00.

L’ammontare di tali corrispettivi, il quale costituisce volume d’affari a fini IVA, non è, nel caso di specie,

il parametro da considerare quale determinante per il passaggio alla contabilità ordinaria, bensì occorre

effettuare il seguente confronto.

Ricavi delle cessioni di carburante = 1.576.000,00

MENO

Costi sostenuti per acquisto del carburante = 750.000,00

=

VALORE NETTO DA CONFRONTARE CON IL LIMITE DI EURO 700.000

(1.576.000,00-750.000,00) = 826.000

L’importo di euro 326.000 risulta essere inferiore al limite di euro 700.000, di conseguenza il

contribuente può optare per il regime contabile semplificato.

10

Distributori di carburanti

L’importo di euro 826.000 risulta essere superiore al limite di euro 700.000, di conseguenza il

contribuente deve optare per il regime contabile ordinario.

11

Distributori di carburanti

4. E SE NELL’IMPIANTO VENGONO ESERCITATE ALTRE ATTIVITÀ (BAR,

AUTOFFICINA, SHOP ECC..)?

Qualora nell’impianto di distribuzione di carburanti venissero esercitate altre attività collaterali, ad

esempio le attività di bar, autolavaggio ecc…, occorrerà comportarsi come segue.

1. Stabilire se le attività collaterali svolte sono relative a cessione di beni o prestazione di servizi.

2. Determinare conseguentemente per esse il volume massimo d’affari (400/700.000)

3. Rapportare il volume d’affari effettivo per ciascuna attività con il limite massimo.

4. Determinare, come illustrato nel paragrafo precedente il volume netto di riferimento nel caso di

distribuzione di carburanti.

5. Comprendere successivamente se ci si trova in una di queste due ipotesi:

a. Il contribuente adotta un’unica contabilità sia per le prestazioni di servizi che per la

cessione di beni, annotando contabilmente i ricavi in unica soluzione;

b. Il contribuente adotta contabilità separate tramite l’annotazione distinta dei ricavi

derivanti dalle prestazioni di servizi rispetto a quella dei ricavi derivanti dalle cessioni di

beni.

A questo punto ci si troverà in due situazioni diverse.

Se il contribuente adotta un’unica contabilità sia per le prestazioni di servizi che per la cessione di beni,

annotando contabilmente i ricavi in unica soluzione (ipotesi 5.a)) sono da considerare prevalenti le

attività di cessione di beni, quindi occorrerà prendere in considerazione quale limite di passaggio alla

contabilità ordinaria l’importo di euro 700.000;

Se il contribuente adotta contabilità separate tramite l’annotazione distinta dei ricavi derivanti dalle

prestazioni di servizi rispetto a quella dei ricavi derivanti dalle cessioni di beni (ipotesi 5.b)): in tale caso

ciò che determina l’insistere del contribuente in contabilità ordinaria piùttosto che semplificata sarà

l’attività che ha dato origine ai maggiori ricavi.

ESEMPIO N. 1: ANNOTAZIONE UNICA DEI RICAVI

Distributore di carburanti strutturato come segue:

Tipologia di attività Volume d’affari

Erogazione carburanti (cessione beni)

Ricavi = 1.576.000,00

Costi = 1.250.000,00

1.576.000,00 – 1.250.000,00 = 326.000,00

Bar (prestazione servizi) Volume d’affari = 130.000,00

Autolavaggio (prestazione servizi) Volume d’affari = 80.000,00

12

Distributori di carburanti

ESEMPIO N. 2: ANNOTAZIONE UNICA DEI RICAVI

Distributore di carburanti strutturato come segue:

ESEMPIO N. 3: ANNOTAZIONE UNICA DEI RICAVI

Distributore di carburanti strutturato come segue:

Tipologia di attività Volume d’affari

Erogazione carburanti (cessione beni)

Ricavi = 1.576.000,00

Costi = 750.000,00

1.576.000,00 – 750.000,00 = 826.000,00

Bar (prestazione servizi) Volume d’affari = 130.000,00

Autolavaggio (prestazione servizi) Volume d’affari = 80.000,00

Tipologia di attività Volume d’affari

Erogazione carburanti (cessione beni)

Ricavi = 1.576.000,00

Costi = 1.250.000,00

1.576.000,00 – 1.250.000,00 = 326.000,00

Bar (prestazione servizi) Volume d’affari = 430.000,00

Autolavaggio (prestazione servizi) Volume d’affari = 80.000,00

In questo caso:

• Vige un’unica annotazione dei ricavi

• Prevale l’attività di cessione di beni, la quale essendo quella dei carburanti è calcolata come

illustrato

• Essendo l’ammontare dei “ricavi” prevalenti superiore ad euro 700.000 (826.000

dell’erogazione carburanti), il regime contabile da adottare dovrà essere quello ordinario.

In questo caso: • Vige un’unica annotazione dei ricavi • Prevale l’attività di cessione di beni, la quale essendo quella dei carburanti è calcolata come

illustrato • Essendo l’ammontare dei “ricavi” prevalenti inferiore ad euro 700.000 (326.000

dell’erogazione carburanti), il regime contabile da adottare potrà essere quello semplificato

13

Distributori di carburanti

ESEMPIO N. 4: ANNOTAZIONE SEPARATA DEI RICAVI

Distributore di carburanti strutturato come segue:

Tipologia di attività Volume d’affari

Erogazione carburanti (cessione beni)

Ricavi = 1.576.000,00

Costi = 1.250.000,00

1.576.000,00 – 1.250.000,00 = 326.000,00

Bar (prestazione servizi) Volume d’affari = 130.000,00

Autolavaggio (prestazione servizi) Volume d’affari = 80.000,00

In questo caso:

• Vige un’unica annotazione dei ricavi

• Prevale l’attività di cessione di beni, la quale essendo quella dei carburanti è calcolata come

illustrato

• Essendo l’ammontare dei “ricavi” prevalenti inferiore ad euro 700.000 (326.000 dell’erogazione

carburanti), il regime contabile da adottare potrà essere quello semplificato

A NULLA RILEVA IL FATTO CHE IL BAR ABBIA CONSEGUITO RICAVI PER EURO 430.000, OSSIA

SOPRA IL LIMITE PREVISTO PER LE PRESTAZIONI DI SERVIZI PARI AD EURO 400.000

In questo caso:

• Vige una triplice annotazione dei ricavi (carburanti, bar ed autolavaggio)

• Prevale l’attività dei carburanti, la quale è quella dei carburanti è calcolata come illustrato ed è

quella che ha dato luogo ai maggiori ricavi, fra le tre

• Essendo l’ammontare dei “ricavi” prevalenti inferiore ad euro 700.000 (326.000

dell’erogazione carburanti), il regime contabile da adottare potrà essere quello semplificato

A NULLA RILEVA IL FATTO CHE IL BAR ABBIA CONSEGUITO RICAVI PER EURO 430.000, OSSIA

SOPRA IL LIMITE PREVISTO PER LE PRESTAZIONI DI SERVIZI PARI AD EURO 400.000

14

Distributori di carburanti

ESEMPIO N. 5: ANNOTAZIONE SEPARATA DEI RICAVI

Distributore di carburanti strutturato come segue:

ESEMPIO N. 6: ANNOTAZIONE UNICA DEI RICAVI

Distributore di carburanti strutturato come segue:

Tipologia di attività Volume d’affari

Erogazione carburanti (cessione beni)

Ricavi = 1.576.000,00

Costi = 750.000,00

1.576.000,00 – 750.000,00 = 826.000,00

Bar (prestazione servizi) Volume d’affari = 130.000,00

Autolavaggio (prestazione servizi) Volume d’affari = 80.000,00

Tipologia di attività Volume d’affari

Erogazione carburanti (cessione beni)

Ricavi = 1.576.000,00

Costi = 1.250.000,00

1.576.000,00 – 1.250.000,00 = 326.000,00

Bar (prestazione servizi) Volume d’affari = 430.000,00

Autolavaggio (prestazione servizi) Volume d’affari = 80.000,00

In questo caso:

• Vige una triplice annotazione dei ricavi (carburanti, bar ed autolavaggio)

• Prevale l’attività dei carburanti, la quale è quella dei carburanti è calcolata come illustrato ed

è quella che ha dato luogo ai maggiori ricavi, fra le tre

• Essendo l’ammontare dei “ricavi” prevalenti superiore ad euro 700.000 (826.000

dell’erogazione carburanti), il regime contabile da adottare dovrà essere quello ordinario.

In questo caso:

• Vige un’unica annotazione dei ricavi

• Prevale l’attività di bar, la quale presenta euro 430.000 di ricavi

SARA’ PERTANTO NECESSARIO OPTARE PER LA CONTABILITÀ ORDINARIA

15

Distributori di carburanti

5. IL REGIME DI VERSAMENTO IVA DA ADOTTARE (ASPETTI GENERALI)

I limiti di volume d’affari pari a 400.000 per le prestazioni di servizi e 700.000 euro per le cessioni di beni,

come detto determinano o meno il passaggio dalla contabilità semplificata a quella ordinaria, fatto salvo:

I casi particolari rappresentati dai distributori di carburante,

I più generici casi di contribuenti che pur avendo i requisiti per la contabilità semplificata, adottano il

regime contabile ordinario.

I medesimi limiti di ricavi determinano una periodicità di versamento IVA trimestrale o mensile, come da art.

33, DPR 633/72.

Infatti come da art. 33, DPR 633/72, i soggetti che nell’anno precedente hanno superato i già citati limiti di

ricavo sono obbligati al versamento dell’IVA con periodicità mensile, mentre coloro che non hanno superato

i predetti limiti, fatta salva la loro opzione di comportarsi diversamente, possono versare l’IVA con

periodicità trimestrale.

Inizialmente la norma di riferimento era l’art. 33, DPR 633/72, poi soppressa e sostituita tramite integrazione

dall’art. 7, DPR 542/99, il quale ora recita:

Ciò si evince dalla norma di riferimento riportata di seguito.

Art. 7. DPR 542/99

Semplificazioni per i contribuenti minori relative alle liquidazioni e ai versamenti in materia di

imposta sul valore aggiunto

(i limiti di 600 milioni ed 1 miliardo sono stati adeguati a 400/700.000 dall’ art. 14, co. 11, della legge 12

novembre 2011, n. 183 (c.d. “legge di stabilità 2012”) il quale ha stabilito che “i limiti per la liquidazione

trimestrale dell’IVA sono i medesimi di quelli fissati per il regime di contabilità semplificata”).

I contribuenti che nell'anno solare precedente hanno realizzato un volume d'affari non superiore a lire 600

milioni per le imprese aventi per oggetto prestazioni di servizi e per gli esercenti arti o professioni, ovvero

lire un miliardo per le imprese aventi per oggetto altre attività, possono optare, per:

a) l'effettuazione delle liquidazioni periodiche, di cui all'articolo 1, comma 1, del decreto del

Presidente della Repubblica 23 marzo 1998, n. 100, e dei relativi versamenti dell'imposta entro il 16 del

secondo mese successivo a ciascuno dei primi tre trimestri solari; qualora l'imposta non superi il limite di

lire 50.000 il versamento è effettuato insieme a quello dovuto per il trimestre successivo;

Pertanto un contribuente che abbia conseguito nell’anno precedente, o presuma di conseguire nell’anno di

inizio dell’attività un volume d’affari non superiore ai limiti prestabiliti potrà optare, a mezzo del già citato

16

Distributori di carburanti

“comportamento concludente” per il calcolo delle liquidazioni IVA con periodicità trimestrale, ricordandosi

poi, di darne comunicazione nella dichiarazione IVA relativa all’anno in cui è stato posto in essere il

comportamento concludente.

Qualora un contribuente nell’anno 2014 avesse optato per il calcolo trimestrale dell’IVA,

nell’anno 2015, in sede di compilazione della dichiarazione IVA avrebbe dovuto enunciare la

propria opzione come segue:

Si fa notare al lettore una piccola particolarità.

Il contribuente che ha un volume d’affari inferiore a 400/700.000 euro è naturalmente classificato fra i

contribuenti in contabilità semplificata, pertanto per adottare la contabilità ordinaria deve esprimerne

l’opzione in dichiarazione IVA come più sopra evidenziato.

Per contro qualora il medesimo contribuente volesse beneficiare del regime di determinazione IVA

trimestrale, questo non è un regime naturale e per esso deve esprimerne opzione come da ultimo esempio

grafico proposto.

NELLA PRATICA UN SOGGETTO NATURALEMENTE SEMPLIFICATO NON E’ UN SOGGETTO

NATURALMENTE TRIMESTRALE A FINI IVA

Volume d’affari Regime contabile

ordinario/semplificato IVA mensile/trimestrale

Maggiore di 400/700.000 Ordinario obbligatorio Mensile obbligatorio

Minore di

400/700.000

Naturalmente semplificato

oppure

Opzione ordinario (quadro VO)

Naturalmente mensile

oppure

Opzione per trimestrale

(quadro VO)

17

Distributori di carburanti

E SE UN CONTRIBUENTE ESERCITA’ PIÙ’ ATTIVITA’, COME CI SI COMPORTA?

L’art. 7, co. 2, DPR 542/99 afferma che:

Nei confronti dei contribuenti che esercitano contemporaneamente prestazioni di

servizi ed altre attività e non provvedono alla distinta annotazione dei corrispettivi

resta applicabile il limite di lire un miliardo (limite poi adeguato ad euro 700.00 n.d.r)

relativamente a tutte le attività esercitate.

L’art. 7 citato non deroga tuttavia alle norme tipiche dell’IVA, pertanto, se nel caso

di determinazione del volume d’affari in fase di decisione di quale regime contabile adottare, basta fare le

verifiche degli importi conseguiti nell’anno precedente o quelli che si presumono di conseguire nell’anno di

inizio dell’attività, nel caso di determinazione della periodicità di versamento IVA occorre mutuare l’art. 7,

con l’art. 36, DPR 633/72 per nulla modificato dalle sopraggiunte regole di riferimento.

Utile riferimento e base di appoggio circa quanto si sta per illustrare è la Circolare Ministeriale n. 7/1992.

Si premette, per completezza di dati e di informazioni fornite, che l’art. 36, DPR 633/72 prevede quanto

segue:

1. Nei confronti dei soggetti che esercitano più attività l'IVA si applica unitariamente e cumulativamente

per tutte le attività, con riferimento al volume di affari complessivo, salvo quanto segue.

2. Se il soggetto esercita contemporaneamente imprese e arti o professioni l'IVA si applica separatamente

per l'esercizio di imprese e per l'esercizio di arti o professioni, secondo le rispettive disposizioni e con

riferimento al rispettivo volume d'affari.

3. I soggetti che esercitano più imprese o più attività nell'ambito della stessa impresa, ovvero più arti o

professioni, hanno facoltà di optare per l'applicazione separata dell'IVA relativamente ad alcune delle

attività esercitate, dandone comunicazione all'ufficio nella dichiarazione relativa all'anno precedente o

nella dichiarazione di inizio dell'attività. L'opzione ha effetto fino a quando non sia revocata e in ogni

caso per almeno un triennio. La revoca deve essere comunicata all'ufficio nella dichiarazione annuale

ed ha effetto dall'anno in corso.

COME SI DESUME DAL PUNTO 3 APPENA CITATO, COLORO CHE SVOLGONO PIU’ ATTIVITA’ POSSONO

OPTARE PER LE C.D. CONTABILITA’ SEPARATE, NELLA MODALITA’ SEGUENTE:

• IN SEDE DI INIZIO ATTIVITA’ OPPURE DI VARIAZIONE TRAMITE I MODELLI AA7/10 E AA9/10

ESERCIZIO DI PIÙ’

ATTIVITA’

18

Distributori di carburanti

• IN DICHIARAZIONE IVA RELATIVA ALL’ANNO DELL’ESERCIZIO DELLA SCELTA:

La citata Circolare Ministeriale n. 7/1992, ancora attuale (superata solo per gli odierni limiti di 400/700.000

euro) illustra molto chiaramente le varie ipotesi.

a. Contabilità unificata con distinta annotazione dei corrispettivi

Nel caso in cui venga adottata ai fini Iva una contabilità unificata per tutte le attività esercitate, ma con

distinta annotazione dei corrispettivi relativi alle attività di servizi e alle altre attività, occorre - al fine di

fruire delle semplificazioni previste per i contribuenti minori - che non sia superato, per le prestazioni di

servizi, il limite di 400.000 euro e, per tutte le attività complessivamente esercitate, il limite di 700.000 euro.

Le condizioni per adottare un regime trimestrale in questo caso sono 2

1. Il volume d’affari delle prestazioni di servizi non deve superare euro 400.000

2. Tutte le attività esercitate, prestazioni e cessioni, non devono cumulativamente superare il limite

di euro 700.000

Se una sola di queste condizioni non è rispettata, vengono meno i benefici.

QUINDI I CONTRIBUENTI CHE SVOLGONO PIU’ ATTIVITA’ POSSONO DECIDERE, A FINI IVA, AI SENSI

DELL’ART. 36, DPR 633/72 DI:

• LIQUIDARE L’IVA MANTENENDO UNICHE REGISTRAZIONI PER TUTTE LE ATTIVITA’ E

PRENDENDO A RIFERIMENTO QUALE LIMITE PER IL PASSAGGIO DA IVA TRIMESTRALE AD

IVA MENSILE, IL VOLUME D’AFFARI COMPLESSIVO, OPPURE

• APPLICARE UN REGIMEDI VERSAMENTO IVA TRIMESTARLE O MENSILE MANTENENDO

SEPARATE LE ANNOTAZIONI RELATIVE ALLE VARIE ATTIVITA’, SUBORDINATAMENTE

ALL’OPZIONE DA COMUNICARE A POSTERIORI ALL’AMMINISTRAZIONE FINANZIARIA. IL

CHE COMPORTA CHE IN BASE AL SINGOLO VOLUME D’AFFARI, ALCUNE ATTIVITA’ POSSO

AVERE PERIODIVITA’ DI VERSAMENTO IVA MENSILE ED ALTRE TRIMESTRALE.

19

Distributori di carburanti

*superato il limite di euro 700.000

**superato il limite di euro 400.000 per le prestazioni di servizi

b. Contabilità unificata senza distinta annotazione dei corrispettivi

Nel caso di contabilità unificata senza distinta annotazione dei corrispettivi relativi alle prestazioni di servizi

e di quelli riguardanti le altre attività, il contribuente non può avvalersi della norma agevolativa di

ampliamento del limite previsto esclusivamente per le attività diverse dalle prestazioni e dall'esercizio di

arti e professioni e resta ancorato, ai fini in esame, al limite di 400.000 euro relativamente a tutte le

attività esercitate.

Riguardo invece all'ipotesi di contribuenti che, in presenza di esercizio di più attività, applicano l'imposta, a

norma dell'art. 36, con l'adozione della contabilità separata per talune attività esercitate, possono verificarsi

i seguenti casi:

1. Contabilità separata per l'obbligo di legge per attività costituite da sole prestazioni di servizi o da

sole cessioni di beni

Se il contribuente è tenuto, a norma dell'art. 36, commi 2 e 4, all'applicazione separata dell'imposta per

talune attività indicate dalla legge, secondo le rispettive disposizioni e con riferimento al volume d'affari

relativo alle singole attività svolte e dette attività siano ciascuna costituita esclusivamente da prestazioni di

servizi o da cessioni di beni, devono applicarsi autonomamente i limiti per esse rispettivamente previsti di

360 milioni e di 1 miliardo di lire. Può così verificarsi, come accadeva anche in passato, che il contribuente

sia tenuto a effettuare liquidazioni periodiche e versamenti sia mensili che trimestrali qualora, a esempio, il

volume d'affari relativo all'attività di prestazioni di servizi superi i 360 milioni e quello relativo all'attività di

cessioni di beni non superi 1 miliardo di lire.

Prestazioni

di servizi (A)

Cessioni di beni

(B)

A+B

IVA/regime

contabile

100.000 400.000 500.000 trimestrale-

semplificato

250.000 150.000 400.000 trimestrale-

semplificato

300.000 210.000 510.000 trimestrale

semplificato

380.00 330.000 710.000* mensile-ordinario

410.000** 130.000 540.000 mensile - ordinario

20

Distributori di carburanti

2. Contabilità separata per obbligo di legge per attività che comprendono sia prestazioni di servizi

che altre attività

Nella medesima ipotesi di cui al punto precedente, può invece accadere che una delle attività gestite con

contabilità separata per obbligo di legge sia costituita sia da servizi che da cessioni di beni. In tal caso

occorre distinguere se per tale attività "mista" sia stata adottata o meno la distinta annotazione dei

corrispettivi, ed effettuate le liquidazioni periodiche, i versamenti d'imposta e le registrazioni secondo i

criteri indicati nelle analoghe ipotesi illustrate ai punti a) e b).

21

Distributori di carburanti

6. L’ECCEZIONE A FINI IVA DEGLI IMPIANTI DI DISTRIBUZIONE DI

CARBURANTE

Molto semplicemente, alla luce di quanto affermato circa la scelta della periodicità di versamento IVA, un

impianto di distribuzione di carburante dovrà comportarsi come segue.

• Per quanto riguarda la mera distribuzione di carburanti vige la particolare regola che deroga al

controllo del volume d’affari in base alla quale, ai sensi dell’art. 74, DPR 633/72: gli enti e le

imprese che prestano servizi al pubblico con caratteri di uniformità, frequenza e diffusione tali da

comportare l’addebito dei corrispettivi per periodi superiori al mese possono essere autorizzati,

con decreto del Ministro delle finanze, ad eseguire le liquidazioni periodiche di cui all’art. 27 e i

relativi versamenti trimestralmente anziché mensilmente. La stessa autorizzazione può essere

concessa agli esercenti impianti di distribuzione di carburante per uso di autotrazione.

• Per le altre attività esercitate vengono adottate le regole poco sopra esposte.

CIO’ APRE IL SEGUENTE SCENARIO:

• L’ATTIVITA’ DI DISTRIBUZIONE DI CARBURANTI POTRA’ ESSERE TRIMESTRALE, SENZA ALCUNA

OPZIONE, IN FORZA DELLE DISPOSIZONI DI CUI ALL’ART. 74, DPR 633/72,

• LE ALTRE ATTIVITA’ EVENTUALMENTE ESERCITATE SARANNO SOGGETTE ALLE SEGUENTI

REGOLE, IN FUNZONE DELL’OPZIONE SCELTA:

A. IN FUNZIONE DELLA PRESENZA DI UNA CONTABILITA’ UNIFICATA, MA CON DISTINTA

ANNOTAZIONE DEI RICAVI, DOVRANNO SOTTOSTARE, PER PROCEDERE AL

VERSAMENTO TRIMESTRALE IVA, ALLA DUPLICE CONDIZIONE CHE LE PREDETTE

ATTIVITA’, DEVONO RISPETTARE IL LIMITE DEI 400.00 EURO PER LE PRESTAZIONI DI

SERVIZI ED IL LIMITE CUMULATIVO DEI 700.000 PER TUTTE LE ATTIVITA’ NEL LORO

INSIEME CONSIDERATE.

B. IN FUNZIONE DELLA PRESENZA DI CONTABILITA’ UNIFICATA E SENZA DISTINTA

ANNOTAZIONE DEI RICAVI DOVRANNO SOTTOSTARE, PER PROCEDERE AL

VERSAMENTO TRIMESTRALE IVA, AL LIMITE DEI 700.000 EURO.

C. IN FUNZIONE DELL’OPZIONE ALLA CONTABILITA’ SEPARATA EX ART. 36, DOVRANNO

SOTTOSTARE ALLE REGOLE DI TALE NORMA. CIO’ COMPORTA CHE IL LIMITE DEI

400/700.000 VERRA’ APPLICATO SEPARATAMENTE PER OGNI ATTIVITA’,

DETERMINANDO LA RELATIVA PERIODICITA’ DI VERSAMENTO IVA IN MODO DISTINTO.

IL CHE POTREBBE DARE LUOGO A VERSAMENTI SIA MENSILI CHE TRIMESTRALI IN

CAPO AL MEDESIMO SOGGETTO PASSIVO IVA.

22

Distributori di carburanti

IN RELAZIONE ALLA MERA ATTIVITA’ DI DISTRIBUZIONE DI CARBURANTI IL CONTRIBUENTE AVRA’ LA

FACOLTA’ DI PROCEDERE A LIQUIDAZIONI TRIMESTRALI EX ART. 74, DPR 633/72,

INDIPENDNETEMENTE DAL VOLUME D’AFFARI CALCOLATO COME SOPRA SPECIFICATO (RICAVI –

COSTI DI ACQUISTO), DANDONE OPPORTUNA COMUNICAZIONE.

IN RELAZIONE ALLE ALTRE ATTIVITA’ ESERCITATE IL CONTRIBUENTE DOVRA’ ESPRIMERE

UN’ULTERIORE OPZIONE CIRCA I COMPORTAMENTI DI CUI AI PUNTI A), B) E C) APPENA ESPOSTI.

Quindi, proponendo l’esempio dell’impianto di distribuzione di carburanti che effettua anche

attività di bar e piccola rivendita di generi per l’autovettura (spazzole, deodoranti ecc..),

vediamo come esso può venire gestito.

ESEMPIO 1 – CARBURANTI, BAR, SHOP CON CONTABILITA’ UNIFICATA E DISTINTA ANNOTAZIONE

DEI RICAVI

ATTIVITA’ ESERCITATA VOLUME D’AFFARI VERSAMENTO IVA

DISTRIBUZIONE DI

CARBURANTI

IRRILEVANTE EX ART. 74, DPR

633/72

TRIMESTRALE PER OPZIONE (VEDI

IMMAGINE DI SEGUITO

RIPORTATA)

BAR (SERVIZI) 130.000 euro sono rispettate le condizioni del

non superamento del limite di

400.000 per il bar e di 700.000 euro

per entrambe le attività

(130.000+150.000=280.000), quindi

la periodicità IVA può essere

TRIMESTRALE

SHOP (CESSIONE DI BENI) 150.000 euro

23

Distributori di carburanti

ESEMPIO 2 – CARBURANTI, BAR, SHOP CON CONTABILITA’ UNIFICATA E DISTINTA ANNOTAZIONE

DEI RICAVI

ATTIVITA’ ESERCITATA VOLUME D’AFFARI VERSAMENTO IVA

DISTRIBUZIONE DI

CARBURANTI

IRRILEVANTE EX ART. 74, DPR

633/72

TRIMESTRALE PER OPZIONE (VEDI

IMMAGINE DI SEGUITO

RIPORTATA)

BAR (SERVIZI) 410.000 euro Non è rispettata la condizione del

non superamento del limite di

400.000 (410.000) per il bar mentre

lo è quella del non superamento di

700.000 euro per entrambe le

attività

(410.000+150.000=560.000), quindi

la periodicità IVA non può essere

TRIMESTRALE, ma dovrà essere

mensile

SHOP (CESSIONE DI BENI) 150.000 euro

ESEMPIO 3 – CARBURANTI, BAR, SHOP CON CONTABILITA’ UNIFICATA SENZA DISTINTA

ANNOTAZIONE DEI RICAVI

ATTIVITA’ ESERCITATA VOLUME D’AFFARI VERSAMENTO IVA

DISTRIBUZIONE DI

CARBURANTI

IRRILEVANTE EX ART. 74, DPR

633/72

TRIMESTRALE PER OPZIONE (VEDI

IMMAGINE DI SEGUITO

RIPORTATA)

BAR (SERVIZI) 130.000 euro E’ rispettata la condizione del non

superamento del limite di 700.000

(130.000+150.000=280.000), quindi

la periodicità IVA può essere

TRIMESTRALE.

SHOP (CESSIONE DI BENI) 150.000 euro

24

Distributori di carburanti

ESEMPIO 4 – CARBURANTI, BAR, SHOP CON CONTABILITA’ UNIFICATA SENZA DISTINTA

ANNOTAZIONE DEI RICAVI

ATTIVITA’ ESERCITATA VOLUME D’AFFARI VERSAMENTO IVA

DISTRIBUZIONE DI

CARBURANTI

IRRILEVANTE EX ART. 74, DPR

633/72

TRIMESTRALE PER OPZIONE (VEDI

IMMAGINE DI SEGUITO

RIPORTATA)

BAR (SERVIZI) 430.000 euro NON è rispettata la condizione del

non superamento del limite di

700.000

(430.000+350.000=780.000), quindi

la periodicità IVA NON può essere

TRIMESTRALE ma mensile

SHOP (CESSIONE DI BENI) 350.000 euro

ESEMPIO 5 – OPZIONE PER LE CONTABILITA’ SEPARATE EX ART. 36, DPR 633/72

ATTIVITA’ ESERCITATA VOLUME D’AFFARI VERSAMENTO IVA

DISTRIBUZIONE DI

CARBURANTI

IRRILEVANTE EX ART. 74, DPR

633/72

TRIMESTRALE PER OPZIONE

(VEDI IMMAGINE DI SEGUITO

RIPORTATA)

BAR (SERVIZI) 430.000 euro Periodicità MENSILE

SHOP (CESSIONE DI BENI) 350.000 euro Periodicità TRIMESTRALE*

*occorre esprimere opzione come di seguito specificato

25

Distributori di carburanti

LA PARTICOLARITA’ DEL’OPZIONE EX ART. 36 STA NEL FATTO CHE IL CONTRIBUENTE VERSA

SEPARATAMENTE L’IVA, IN BASE ALL’EFFETIVA PERIODICITA’ DI CIASCUNA ATTIVITA’.

E’ NECESSARIA LA SEGUENTE OPZIONE:

LA DICHIARAZIONE IVA

La dichiarazione IVA verrà compilata come segue:

Opzioni del quadro VO a parte, la compilazione della dichiarazione IVA segue le

regole che ora si enunciano.

A. In caso di contabilità unificata, con o senza indicazione distinta dei

ricavi, basterà compilare un unico modello, suddiviso fra acquisiti (VF), vendite (VE) e

liquidazione (VL e VH).

B. Nel caso di opzione ex art. 36, DPR 633/72 occorrerà attenersi alle seguenti regole:

a. Stabilire quale sia l’attività principale, solitamente per convenzione si adotta quella di

distribuzione di carburanti;

b. Compilare un quadro VE e VF per ciascuna delle attività,

c. Compilare un unico quadro VH e VL, il quale riassumerà in capo all’attività ritenuta

principale, le risultanze di tutte le liquidazioni.

LA DICHIARAZIONE

IVA

26

Distributori di carburanti

7. IL REGISTRO DEI CORRISPETTIVI FRA DISTRIBUZIONE DI CARBURANTE

ED ATTIVITÀ COLLATERALI

ESONERO DALLA CERTIFICAZIONE DEI CORRISPETTIVI

Ai sensi dell’art. 2 DPR. 696/96 gli esercenti distribuzione di carburante, in riferimento a tale specifica

attività, sono esonerati dalla certificazione del corrispettivo ricevuto, a mezzo di scontrino o ricevuta

fiscale. Ciò per il fatto che tale adempimento risulterebbe:

• Troppo gravoso per il soggetto emittente (si pensi ad esempio ad un gestore che oltre a fare

rifornimento ai clienti debba continuamente recarsi al registratore di cassa per emettere

scontrino o peggio, debba manualmente compilare una ricevuta fiscale)

• Privo di apprezzabile rilevanza ai fini del controllo da parte dell’Amministrazione Finanziaria (a

tal uopo è comunque predisposto il registro dei corrispettivi, il quale svolge la funzione di

“memoria” degli incassi conseguiti).

COME DOCUMENTARE UN ACQUISTO DI CARBURANTE

A tal proposito la domanda sorge spontanea: come documentare l’acquisto di carburante se si svolge

un’attività commerciale o libero-professionale, quindi con partita IVA?

In tale ambito entra in gioco la scheda carburante, la quale costituisce idoneo mezzo di autocertificazione

del rifornimento effettuato e se opportunamente compilata costituisce anche valido documento fiscale ai

fini della deducibilità del costo e della detraibilità dell’IVA.

La disciplina attuativa della c.d. “scheda carburante” è stata prevista con il D.M. 7 giugno 1977,

successivamente il DPR 444/97 ha dettato specifiche norme regolamentari che hanno modificato le

regole di redazione della scheda predetta, al quale si rimanda per le modalità di compilazione della

stessa.

Ciò che in tale sede appare opportuno sottolineare è che:

• Il cliente dell’impianto, se titolare di partita IVA, richiede l’effettuazione del rifornimento e compila

la scheda carburante facendola poi sottoscrivere al gestore dell’impianto stesso (si ricorda che

ampia giurisprudenza ha trattato il caso del gestore accondiscendente che sottoscrive

rifornimenti errati o inesistenti. Ad es. Cassazione, 21941/2007, Ctr Sicilia, 1/2002).

• Registra nelle proprie scritture contabili il documento, il quale può avere unicamente frequenza

mensile o trimestrale, ai fini della deducibilità dal reddito e detraibilità dell’IVA.

In alternativa alla compilazione della scheda carburante, il costo sostenuto diviene deducibile e detraibile

a fini IVA nel caso in cui si sia proceduto con rifornimenti saldati a mezzo di carta di credito. Infatti l’art. 7,

co.2, lett. p), del D.L. 13 maggio 2011, n. 70 (c.d. Decreto sviluppo) ha aggiunto il comma 3-bis all’art. 1

del richiamato D.P.R. n. 444 del 1997, prevedendo che “In deroga a quanto stabilito al comma 1, i soggetti

all'imposta sul valore aggiunto che effettuano gli acquisti di carburante esclusivamente mediante carte di

credito, carte di debito o carte prepagate emesse da operatori finanziari soggetti all’obbligo di

27

Distributori di carburanti

comunicazione previsto dall’articolo 7, sesto comma, del decreto del Presidente 3 della Repubblica 29

settembre 1973, n. 605, non sono soggetti all’obbligo di tenuta della scheda carburante previsto dal

presente regolamento”.

per tale scopo basta semplicemente registrare l’estratto conto periodico prodotto dall’ente finanziario

emittente la carta di pagamento.

A quanto detto sin qui fanno eccezione gli autotrasportatori. Infatti la L. 266/2005 (c.d. legge finanziaria

2006) ha modificato il regolamento relativo al campo di applicazione della scheda carburanti (DM. 444/97)

introducendo, per gli AUTOTRASPORTATORI DI BENI PER CONTO TERZI, l'obbligo di richiedere al gestore

dell'impianto di distribuzione carburanti il rilascio della fattura, in luogo dell'annotazione dell'acquisto sulla

classica scheda carburante.

Sostanzialmente il comma 109 dell'art. 1 della L. 266/2006 prevede che le disposizioni in materia di scheda

carburante NON si applicano alle cessioni di carburante per autotrazione effettuate dai gestori degli

impianti di distribuzione carburanti nei confronti degli autotrasportatori di cose per conto terzi.

La fattura emessa all’autotrasportatore, oltre a recare gli elementi essenziali indicati nell’art. 21, DPR

633/72, deve inoltre riportare obbligatoriamente la targa ed il tipo di mezzo al quale viene erogato il

rifornimento.

La fattura emessa ad autotrasportatori, richiesta entro e non oltre il momento del rifornimento, potrà

essere:

• Immediata

• Differita

Ciò apre lo scenario ad alcune considerazioni.

Nel caso specifico dell’emissione della fattura richiesta dal cliente, si richiama l’attenzione circa il fatto

che se quest’ultimo richiede la fattura, vi sono due ipotesi per registrare le fatture emesse.

1. Registrare solo il numero nell’apposita colonna del registro dei corrispettivi, ricomprendendo il

totale della fattura sia nella colonna relativa all’aliquota IVA scontata dalla cessione, sia nel

totale giornaliero dei corrispettivi,

2. Predisporre un apposito registro delle fatture vendita e registrare la documentazione

separatamente dai corrispettivi. In questo caso, il gestore dovrà avere l’accortezza di togliere

dai corrispettivi giornalieri l’erogato di carburante e certificato con fattura, poiché in caso

contrario si troverà a dover corrispondere due volte l’IVA sulla medesima erogazione (una nei

corrispettivi ed una nelle fatture).

Il gestore in presenza di tali soggetti, non farà altro che annotare l’ammontare giornaliero dei corrispettivi

conseguiti a fronte dell’erogazione di carburante, a nulla rilevando che in tale ammontare vi siano

erogazioni effettuate a fronte della compilazione della scheda carburante.

28

Distributori di carburanti

Nel caso n. 1, ipotizzando una fattura emessa per euro 500,00, la quale sia la n. 1, la registrazione di essa

sul registro dei corrispettivi avverrà come segue:

Se le fatture emesse nello stesso giorno fossero più di una, occorrerà indicare nella colonna relativa ai

numeri delle fatture, il numero della prima ed il numero dell’ultima. Pertanto se le fatture fossero dalla 1

alla 5, si procederà come indicato nell’esempio che segue:

A volte accade quanto segue.

In caso di emissione di fattura ed indicazione nei corrispettivi del numero di emissione della stessa, i

gestori spesso fanno molta confusione fra fattura e corrispettivi. Quello che è necessario sottolineare è

che il registro dei corrispettivi negli impianti di distribuzione di carburante ha una duplice valenza:

Fungere da riscontro fra gli incassi ed i litri erogati giornalmente in caso di controllo delle Autorità

(espressi sotto forma di incassi al lordo dell’IVA, i cui incassi, opportunamente sottoposti al

calcolo del prezzo del carburante del giorno e scorporata l’IVA determinano i litri erogati per

giorno e confrontati con le famigerate giacenze fisiche, infatti le Autorità non solo effettuano il

raffronto fra registro di carico e scarico e giacenze fisiche ma fanno a volte anche questo

confronto)

Fungere da “indicativo” dei corrispettivi giornalieri a fini IVA (che è solitamente il significato unico

che possiede il registro dei corrispettivi nelle altre attività).

Tale duplice funzione comporta, soprattutto per quel che riguarda la prima valenza attribuita al registro,

che OGNI giorno vadano registrati nei corrispettivi quelli conseguiti e corrispondenti all’erogato.

In presenza di emissione della fattura differita emessa come ad esempio a fine mese, alcuni gestori

sottraggono l’ammontare della fattura dai corrispettivi giornalieri in corrispondenza dei giorni di

erogazione e la sommano a quelli del giorno di emissione della fattura.

Vero è che a conti fatti la situazione non cambia, ma vero è anche che il conteggio dei litri erogati può

29

Distributori di carburanti

anche cambiare leggermente di giorno in giorno in funzione del prezzo del carburante, determinando in

questo modo delle differenze fra l’erogazione effettiva giornaliera e la giacenza materiale presente in

cisterna.

Ecco perché si consiglia di registrare correttamente, anche se non documentati da fattura, i corrispettivi e

si consiglia inoltre, nel giorno di registrazione della fattura di indicare sul registro dei corrispettivi stessi la

seguente dicitura:

Emessa fattura n…. riferita all’erogato nei seguenti giorni….; l’ammontare dei corrispettivi, corrispondenti

all’erogato è stato indicato in corrispondenza dei giorni di cui sopra”

L’art. 2, co. 2, n. 5) DPR 633/72 prevede quanto segue:

1. Costituiscono cessioni di beni gli atti a titolo oneroso che importano trasferimento della

proprietà ovvero costituzione o trasferimento di diritti reali di godimento su beni di ogni genere.

2. Costituiscono inoltre cessioni di beni:

… omissis…

5) la destinazione di beni all'uso o al consumo personale o familiare dell'imprenditore o di coloro i quali

esercitano un'arte o una professione o ad altre finalità estranee alla impresa o all'esercizio dell'arte o

della professione, anche se determinata da cessazione dell'attività, con esclusione di quei beni per i

quali non è stata operata, all'atto dell'acquisto, la detrazione dell'imposta di cui all'articolo 19;

Il gestore che eroga carburante nella propria auto o in quella dei famigliari, indipendentemente

dall’incasso o meno dei corrispondenti corrispettivi, deve sempre indicare nel registro dei

corrispettivi il rifornimento effettuato, come se lo avesse fatto ad un normale cliente del distributore,

ciò al fine di rendere imponibile a fini IVA l’operazione.

30

Distributori di carburanti

8. LA REGISTRAZIONE DEI CALI E DELLE ECCEDENZE DI CARBURANTE A

FINI FISCALI E AI FINI DELLE ACCISE (IL REGISTRO DI CARICO E

SCARICO)

Prima di affrontare la questione annosa dei cali e delle eccedenze di carburante, nonché le cause che li

determinano, analizziamo prima, l’adempimento obbligatorio per i gestori degli impianti, cioè la

compilazione del registro di carico e scarico.

A base di tale registrazione è posto il c.d. DAS, documento di accompagnamento semplificato, il quale

costituisce, per i carburanti, il corrispondente del documento di trasporto (DDT, ex DPR 472/96) per la

rimanente totalità delle merci.

Il gestore dell’impianto, quindi richiedendo il rifornimento di carburante riceverà il DAS, il quale si presenta

nel seguente formato:

I dati salienti e principali del DAS verranno poi riportati nel già citato registro di carico e scarico, il quale si

presenta con un formato seguente:

31

Distributori di carburanti

la parte di sinistra del registro (lato carico), dove indicare i carichi di carburante immessi nelle cisterne e

destinati poi all’erogazione al pubblico …

… e la parte destra del registro (lato scarico), dove indicare le erogazioni giornaliere di carburante

effettuate al pubblico.

Gli esercenti l’attività di distribuzione di carburanti, come detto, devono compilare il registro di carico e

scarico dei prodotti energetici, nel quale deve essere evidenziato il quantitativo di carburante, distinto per

tipologia, acquistato e venduto.

DESCRIVIAMO ORA BREVEMENTE LA FUNZIONE DEL DAS PER POI PASSARE ALLA

COMPILAZIONE DEL REGISTRO DI CARICO E SCARICO.

Nella prima parte del DAS sono racchiusi i dati anagrafici dei soggetti coinvolti nella consegna/carico del

carburante:

• Compagnia petrolifera,

IL DAS

I DOCUMENTI NECESSARI ALLA COMPILAZIONE DEL REGISTRO DI CARICO E SCARICO SONO I

SEGUENTI:

REGISTRO DELL’ANNO PRECEDENTE;

DAS (DOCUMENTO DI ACCOMPAGNAMENTO SEMPLIFICATO – DM 148/97)

32

Distributori di carburanti

• Gestore dell’impianto

• Trasportatore dei prodotti petroliferi

Nella seconda parte del DAS vengono riportati i dati relativi al quantitativo di carburante trasportato e

ceduto al gestore

DATI COMPAGNIA PETROLIFERA

DATI DEL GESTORE

DATI DEL TRASPORTATORE

DATI RELATIVI AL PESO

A) BENZINA B) GASOLIO

QUANTITA’ CONSEGNATA AL GESTORE

PESO IN KG

33

Distributori di carburanti

TORNANDO AL REGISTRO…

IPOTIZZIAMO QUANTO SEGUE:

la PetrolUp acquista in data 7/1/2015 2.000 litri di benzina e 1.000

litri di gasolio.

La parte del registro da compilare sarà quella di DI DESTRA indicata e denominata «carico» (LATO

CARICO)

…E I DATI REPERITI DAL DAS SARANNO QUELLI EVIDENZIATI IN GIALLO. PER SEMPLICCITA’

ESPOSITIVA SI E’ PENSATO DI SOVRAPPORRE IL DAS ALLA PARTE DEL REGISTRO DI CARICO E

SCARICO.

LA REGISTRAZIONE DELLO SCARICO, CIOE’ DELLE EROGAZIONI

GIORNALIERE, AVVIENE TRAMITE IL RIPORTO:

GIORNO PER GIORNO;

SUDDIVISO FRA BENZINA E GASOLIO;

REGISTRO- LATO CARICO - ESEMPIO

REGISTRO LATO SCARICO - ESEMPIO

34

Distributori di carburanti

DELLE RISULTANZE RIPORTATE NEI CONTATORI DELLE VARIE POMPE AL TERMINE DI OGNI

GIORNO.

IPOTIZZIAMO QUANTO SEGUE:

La PetrolUp eroga in data 8/1/2015 557 litri di benzina e 309 litri di gasolio.

La differenza fra le erogazioni

totali del 31/12 e quelle dell’1/1

corrisponde all’erogazione del

giorno 1/1

35

Distributori di carburanti

LA RILEVAZIONE DEI CARICHI E CARICHI EFFETTUATA COME IN PRECEDENZA DA’ LUOGO AL

CALCOLO DELLE GIACENZE DI TIPO CONTABILIE (SULLA CARTA).

E’ NECESSARIO TUTTAVIA CONFRONTARE, COME SI VEDRA’ IN SEGUITO, QUESTO DATO CON LE

GIACENZE EFFETTIVE, CIOE’ CON IL TOTALE DI LITRI CONTENUTI NELLE CISTERNE.

PER RILEVARE LE GIACENZE EFFETTIVE OCCORRE EFFETTUARE LA BATTUTA D’ASTA.

PER RILEVARE LE GIACENZE EFFETTIVE OCCORRE EFFETTUARE LA BATTUTA D’ASTA.

ALL’INTERNO DELLE CISTERNE CI SONO ASTE GRADUATE LE QUALI IN BASE AL LIVELLO RILEVATO

DEL CARBURANTE ED IN BASE ALLA CAPIENZA DEL SERBATOIO PERMETTONO DI DETERMINARE LA

QUANTITA’ DI LITRI PRESENTI ALL’INTERNO.

PER RENDERE PIU’ AGEVOLE IL LAVORO VENGONO PREDISPOSTE DELLE TABELLE (TABELLE

METRICHE) LE QUALI VENGONO VIDIMATE DALL’UTF. ESSE RIPORTANO IL LIVELLO RILEVATO

SULL’ASTA ED IL CORRISPONDENTE VOLUME IN LITRI NELLA CISTERNA.

La differenza tra la rimanenza contabile e la giacenza effettiva da un quantitativo che può essere

positivo o negativo. Se positiva siamo in presenza di un calo, se negativa di una eccedenza.

Rimanenza contabile > Giacenza effettiva → Calo Rimanenza contabile < Giacenza effettiva →

Eccedenza

36

Distributori di carburanti

LA DISCIPLINA DEI CALI E DELLE ECCEDENZE DI CARBURANTE DLgs 504/95 (TUA) e DM 55/2000

La disciplina delle citate norme si comporta come segue:

nel caso in cui le giacenze contabili siano maggiori di quelle effettive, si rileva un CALO DI PRODOTTO…

Nel momento in cui invece le giacenze contabili sono minori di quele effettive, si rileva un’ECCEDENZA

DI PRODOTTO

I CALI

Per vincere la presunzione di cessione occorrerà comportarsi come segue:

ANNOTARE L’AMMONTARE DEL CALO RILEVATO DOPO LA “BATTUTA D’ASTA” NEL REGISTRO

DI CARICO E SCARICO, IN CORRISPONDENZA DELLA DATA DI RILEVAZIONE;

IN QUESTO CASO OCCORRE VINCERE LA PRESUNZIONE DI VENDITA EX DPR 441/97, POICHE’

TUTTO CIO’ CHE NON E’ NEI SERBATOI DEL DISTRIBUTORE, SI PRESUME VENDUTO SENZA

ANNOTAZIONE FRA I CORRISPETTIVI.

37

Distributori di carburanti

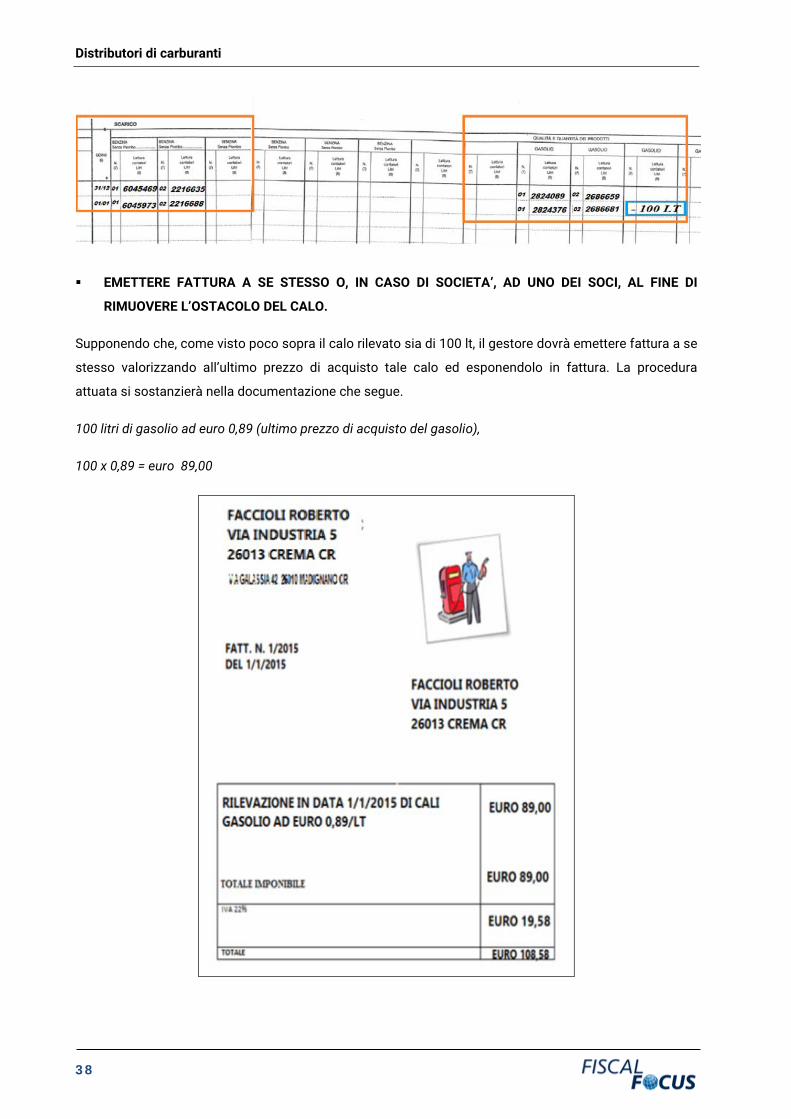

EMETTERE FATTURA A SE STESSO O, IN CASO DI SOCIETA’, AD UNO DEI SOCI, AL FINE DI

RIMUOVERE L’OSTACOLO DEL CALO.

Supponendo che, come visto poco sopra il calo rilevato sia di 100 lt, il gestore dovrà emettere fattura a se

stesso valorizzando all’ultimo prezzo di acquisto tale calo ed esponendolo in fattura. La procedura

attuata si sostanzierà nella documentazione che segue.

100 litri di gasolio ad euro 0,89 (ultimo prezzo di acquisto del gasolio),

100 x 0,89 = euro 89,00

38

Distributori di carburanti

LE ECCEDENZE

In questo caso basta solo l’annotazione sul registro di carico e scarico.

IN QUESTO CASO OCCORRE VINCERE LA PRESUNZIONE DI ACQUISTO EX DPR 441/97, POICHE’

TUTTO CIO’ CHE E’ IN PIU’ NEI SERBATOI DEL DISTRIBUTORE, SI PRESUME ACQUISTATO SENZA

RELATIVA DOCUMENTAZIONE.

39