Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA, MARIBOR

DIPLOMSKO DELO

INTERNETNO IN MOBILNO BANČNIŠTVO PREDNOSTI IN SLABOSTI

INTERNET AND MOBILE BANKING

ADVANTAGES AND DISADVANTAGES

Kandidatka: Mojca Babič Študentka rednega študija Številka indeksa: 81501209 Program: visokošolski strokovni Študijska smer: Finance in bančništvo Mentor: dr., Samo Bobek

Maribor, februar, 2011

2

PREDGOVOR

V zadnjih desetletjih smo priča kontinuiranemu in vedno hitrejšemu razvoju informacijskih tehnologij. Iz leta v leto narašča tudi uporaba osebnih računalnikov, mobilnih telefonov, dlančnikov in na splošno uporaba interneta. S tem se odpirajo tudi možnosti novih prodajnih poti, ki se jih večina podjetij zaveda in s pridom izkorišča. Nič drugače seveda ni na bančnem področju, saj banke v zadnjem času veliko vlagajo v razvoj elektronskega bančništva. V diplomski nalogi obravnavamo dve novi prodajni poti, internetno in mobilno bančništvo. Nove, pomembne prodajne poti odpirajo možnost konkuriranja manjših bank velikim bančnim sistemom. Manjše banke lahko tako postanejo enakopraven konkurent na trgu. Seveda se pojavlja vprašanje ali lahko pričakujemo zaradi internetnega in mobilnega bančništva izumrtje klasičnih poslovalnic in ali lahko vpeljevanje internetnega in mobilnega bančništva povzroči zmanjševanje strokovnega kadra v bankah. Predvidevamo, da ima sicer lahko razvoj v tej smeri za posledico zmanjševanje klasičnih bančnih poslovalnic, prav tako tudi zmanjševanje kadra v bankah, vendar je zelo verjetno, da klasične bančne poslovalnice ne bodo kar tako izumrle, saj banke še vedno dajo veliko na oseben pristop, predvsem pri opravljanju zahtevnejših bančnih poslov in tudi na področju svetovanja. Na eni strani se sicer lahko zmanjša kader, ki je do sedaj opravljal manj zahtevne bančne posle v poslovalnicah, vendar po drugi strani banke potrebujejo strokoven kader na razvoju aplikacij in podpori internetnemu in mobilnemu bančništvu. Banke svojo trdnost, varnost in stabilnost kažejo navzven tudi z mogočnimi stavbami. V svetu sicer že nekaj časa obstajajo banke, ki poslujejo izključno na internetu, vendar v takšne banke še vedno ni zaupanja, saj so bile prve med njimi ustanovljene v manjših državicah z dvomljivo zakonodajo. Nižje zaupanje povzroči tudi dejstvo, da je pravzaprav banka, ki deluje le na internetu, nekaj neotipljivega. Priča smo tudi razmahu uporabe internetnega bančništva, kažejo se pa tudi že prvi zametki uporabe mobilnega bančništva. S širitvijo internetnega omrežja, uporabo mobilne telefonije in z razvojem vedno zmogljivejših mobilnikov, internetna in mobilna banka postajata vedno bolj dostopni. S pridom izkoriščamo ponujene možnosti, ki nam omogočajo prihranek časa in denarja, prav tako pa tudi udobnejše in enostavnejše opravljanje bančnih poslov, saj nam ni potrebno obiskovati bančnih poslovalnic in čakati v vrstah. Takšni možnosti sta prav gotovo internetno in mobilno bančništvo. Nekatere internetne in mobilne banke so vsaj v začetku bile nekoliko nerodno zastavljene. Mislimo predvsem na njihovo preprostost uporabe, preglednost in funkcionalnost. Banke sigurno niso zaključile s posodabljanjem svoje ponudbe na tem področju, ampak svoje internetno in mobilno bančništvo izboljšujejo iz leta v leto ter dopolnjujejo spekter možnosti opravljanja bančnih poslov. V diplomskem delu bomo najprej opredelili pojem elektronskega bančništva in nato podrobneje internetno in mobilno bančništvo. Pregledali bomo ponudbo slovenskih bank na tem področju in s pomočjo analize podatkov pridobljenih z opravljeno anketo predstavili vidik splošne populacije o dejavnikih, ki vplivajo na uporabo internetnega in mobilnega bančništva. Razpisali se bomo o trendih elektronskega bančništva in poskusili

3

opraviti primerjavo dejavnikov, ki vplivajo na uporabo internetnega ter mobilnega bančništva. Na koncu se zahvaljujem družini za vzpodbudo pri študiju in tudi za finančno podporo. Mentorju dr. Samu Bobeku za ves čas in strokovno pomoč pri nastanku diplomskega dela. Nenazadnje se zahvaljujem tudi vsem, ki so si vzeli čas in odgovorili na anketna vprašanja.

4

KAZALO

PREDGOVOR ............................................................................................................... 2

1 UVOD ......................................................................................................................... 6

1.1 Opredelitev področja in opis problema .................................................................... 6

1.2 Namen, cilji in osnovne trditve ................................................................................ 6

1.3 Predpostavke in omejitve ......................................................................................... 6

1.4 Predvidene raziskovalne metode .............................................................................. 7

2 ELEKTRONSKO BANČNIŠTVO ............................................................................. 8

2.1 Opredelitev elektronskega bančništva ...................................................................... 8

2.2 Oblike elektronskega bančništva .............................................................................. 8

2.3 Trendi v prihodnosti ............................................................................................... 10

3 INTERNETNO BANČNIŠTVO ............................................................................... 12

3.1 Prednosti za banke .................................................................................................. 12

3.2 Slabosti za banke .................................................................................................... 13

3.3 Prednosti za komitente ........................................................................................... 13

3.4 Slabosti za komitente ............................................................................................. 14

4 MOBILNO BANČNIŠTVO ..................................................................................... 15

4.1 Prednosti za banke .................................................................................................. 16

4.2 Slabosti za banke .................................................................................................... 16

4.3 Prednosti za komitente ........................................................................................... 16

4.4 Slabosti za komitente ............................................................................................. 17

5 PRIMERJAVA STORITEV ELEKTRONSKEGA BANČNIŠTVA MED SLOVENSKIMI BANKAMI ....................................................................................... 18

5.1 Primerjava ponudbe storitev slovenskih bank na področju internetnega bančništva ...................................................................................................................................... 18

5.2 Primerjava ponudbe storitev slovenskih bank na področju mobilnega bančništva 20

6 RAZISKAVA ZADOVOLJSTVA ODJEMALCEV STORITEV INTERNETNEGA IN MOBILNEGA BANČNIŠTVA .............................................................................. 22

6.1 Cilji raziskave ......................................................................................................... 22

6.2 Postopek in izvedba raziskave................................................................................ 23

6.3 Rezultati raziskave in njihova analiza .................................................................... 24

5

6.4 Ugotovitve raziskave .............................................................................................. 43

7 SKLEP ....................................................................................................................... 46

8 POVZETEK .............................................................................................................. 48

ABSTRACT ................................................................................................................. 49

9 SEZNAM LITERATURE IN VIROV ...................................................................... 50

10 PRILOGE ................................................................................................................ 53

6

1 UVOD

1.1 Opredelitev področja in opis problema V diplomski nalogi bomo raziskovali sodobne bančne poti, natančneje dve sodobni bančni poti. Med nove bančne poti poslovanja spadata mobilno in internetno bančništvo. Zanimale nas bodo razlike v poslovanju, prednosti in slabosti obeh oblik bančništva. Opredelili bomo tudi neizkoriščene priložnosti internetnega in mobilnega bančništva, slednje je tako rekoč še v razvoju. Vedno hitrejši in kompleksnejši razvoj informacijske tehnologije poenostavlja dostop do finančnega trga. Zaradi tega je izvedba preprostih bančnih transakcij preusmerjena na komitente, zaradi česar bančni uslužbenci teh transakcij opravljajo sorazmerno manj. Po drugi strani sami komitenti vedno pogosteje iščejo informacije na svetovnem spletu, kjer pa pogosto ni dovolj informacij oziroma so na bančnih portalih informacije še vedno preveč statične. Vendar kljub vsemu ponujajo obilo dobro organiziranih informacij. Raziskati želimo koliko in na kakšen način so se elektronske bančne poti v smislu mobilnega in internetnega bančništva razvijale do danes. Zanimalo nas bo tudi kakšen pomen in funkcijo imajo elektronske poti v slovenskem prostoru, opraviti želimo tudi primerjavo mobilnega in internetnega bančništva, njune prednosti in slabosti.

1.2 Namen, cilji in osnovne trditve

Za izbrano temo smo se odločili zaradi njene aktualnosti in odprtih priložnosti, ki jih bi lahko slovenske banke izkoristile. Izvedeti želimo kakšne storitve na področju internetnega in mobilnega bančništva bi si želeli komitenti in kako so zadovoljni s ponudbo bank na tem področju. Tema se nam zdi zanimiva tudi z vidika vse večjega števila uporabnikov sodobnih poti poslovanja z banko. Cilj raziskave je analiza ponudb bank z vidika širše javnosti na področju internetnega in mobilnega poslovanja, razložiti osnovna pojma internetno in mobilno bančništvo. V drugem delu bomo predstavili sodobno tržno pot internetnega in mobilnega bančništva, prednosti in slabosti tovrstnega poslovanja z vidika bank in na drugi strani z vidika širše javnosti. Cilj raziskave je tudi iskanje strateških možnosti bank in koliko se zavedajo izkoriščanja in iskanja novih možnosti internetnega in mobilnega poslovanja ter nadaljnjega razvoja.

1.3 Predpostavke in omejitve

Glavne omejitve pisanja bodo prav gotovo nastopile zaradi omejenega dostopa do določenih podatkov, ki se nanašajo na poslovanje bank. Opazili smo tudi pomanjkanje strokovne literature s tega področja. Pri raziskavi nas bo oviralo tudi dejstvo, da nam primanjkuje praktičnih izkušenj s tega področja. To pomanjkanje bomo poskušali pokriti z informacijami, ki jih bomo pridobili s strani zaposlenih v bankah in s pomočjo informacij pridobljenih iz interneta. Vsekakor bomo težili k temu, da bodo podatki kar se da sveži. Pri zbiranju podatkov s pomočjo anketnega vprašalnika se bomo omejili na manjši vzorec, okrog 100 anketiranih na štajerskem področju.

7

1.4 Predvidene raziskovalne metode

Pri pisanju diplomskega dela bomo uporabili komparativno statično poslovno raziskavo. Opisali bomo internetno in mobilno poslovanje, ki ju banke ponujajo. Skušali bomo ugotoviti razlike v poslovanju med različnimi bankami. Pri raziskovanju bomo uporabili deskriptiven pristop. Gre za opis internetnega in mobilnega poslovanja do danes ter predvidevanja kako bo v prihodnosti. Komparativno metodo pa bomo uporabili pri primerjavi prednosti in slabosti internetnega in mobilnega bančništva. Za ugotovitev prednosti in slabosti internetnega in mobilnega bančnega poslovanja z vidika širše javnosti in njihovega zadovoljstva bomo uporabili empirično raziskavo z metodo zbiranja podatkov na podlagi vprašalnikov.

8

2 ELEKTRONSKO BANČNIŠTVO

2.1 Opredelitev elektronskega bančništva

Bančništvo je panoga, ki se v zadnjem času zelo spreminja. Bančni trg se vse bolj odpira in je vedno bolj konkurenčen. Banke morajo ponujati vedno boljše storitve in uvajati nove. Med dokaj novimi storitvami je tudi elektronsko bančništvo. Prva banka z elektronskim poslovanjem je bila Security First Network Bank iz ZDA. Banka je bila ustanovljena leta 1995 in je posle opravljala izključno preko interneta. (The world′s First Internet Bank, 2001). Elektronsko bančništvo lahko opredelimo kot kakršenkoli način poslovanja z banko, ki je neodvisen od poslovalnic banke in temelji na informacijski tehnologiji ter elektronskih medijih. Elektronski mediji v tem primeru so: osebni računalniki, telefon, internet, bankomati, televizija in druge informativne informacijske naprave (terminali), pametne kartice, elektronska denarnica, elektronska pošta, itd. (Bračun 1997, 149). Visok razvoj je viden tudi na tehnološkem področju, zato morajo banke biti na področju elektronskega poslovanja oz. bančništva vedno v koraku s časom. V osnovi lahko elektronsko bančništvo opredelimo na dva načina in sicer:

1. elektronsko bančništvo v širšem smislu in 2. elektronsko bančništvo v ožjem smislu.

Elektronsko bančništvo v širšem smislu zajema opravljanje bančnih storitev z uporabo bankomatov, bančnih terminalov, telefonsko bančništvo in bančništvo preko interneta. Elektronsko bančništvo v ožjem smislu pa pomeni opravljanje bančnih storitev preko interneta, storitve so dosegljive 24 ur na dan in za opravljanje bančnih storitev na ta način ni potreben bančni uslužbenec (Sjekloča 1999, 31). Pri razvoju elektronskega bančništva morajo banke upoštevati predvsem naslednja dejstva (Bračun 1997, 159):

• komitenti želijo opravljati storitve od kjerkoli, kadarkoli in na kakršenkoli način, • upoštevati tehnologijo, ki jo imajo na razpolago komitenti, • kakšna je telekomunikacijska infrastruktura v Sloveniji, • kakšno povezavo želi banka vzpostaviti s komitenti, • kakšni so dolgoročni in kratkoročni učinki elektronskega bančništva, • komitenti morajo imeti zaupanje v storitve, • banka mora poskrbeti za najvišjo stopnjo varnosti, • kakšna je ciljna skupina komitentov.

2.2 Oblike elektronskega bančništva

Elektronsko bančništvo zajema vse bančne storitve, ki se opravljajo po elektronski poti, pri tem pa je treba zagotoviti bančno tajnost in anonimnost procesov (Perše 2000, 41).

9

V veliki meri elektronsko bančništvo uporabljajo pravne osebe, vendar iz leta v leto raste število uporabnikov tudi med fizičnimi osebami. Vedno bolj je jasno, da je poslovanje od doma cenovno ugodnejše, prihranimo čas, ki ga je vse manj, takšno poslovanje pa je seveda tudi bolj udobno od tistega, ki vključuje čakanje v vrsti na banki. Po drugi strani pa s ponudbo elektronskega bančništva banke zmanjšajo vrste na banki in bančniki se tako lažje in kakovostnejše posvetijo zahtevnejšim oblikam bančnih storitev in svetovanju komitentov. Obstaja več oblik elektronskega bančništva. Delimo ga na tri glavne kategorije (Nahtigal 2010, 49):

1. elektronsko bančništvo med bankami, 2. elektronsko bančništvo pri poslovanju s strankami, 3. elektronsko bančništvo v banki.

Slika 1: Oblike elektronskega bančništva

Vir: Nahtigal, 2010

Storitve elektronskega bančništva lahko razdelimo na (Kovačič 1997, 133):

1. informacijske (informacije o stanju, transakcijah, o dogajanju na borzi, o obrestnih merah, o pogojih za posojila, o potrebni dokumentaciji za posojila ...) in

2. transakcijske (elektronski denar, elektronski ček, plačilne kartice).

Seveda pa morajo banke, ob vedno hujši konkurenci, svoje storitve širiti oz. širiti bančno ponudbo na tem področju. Bankam v zadnjem času konkurirajo finančne in tudi nefinančne institucije, kot so zavarovalnice, verige trgovin, lizing hiše ali institucije faktoringa, ki prav tako že ponujajo bančne storitve, zato se banke trudijo ponuditi storitve po meri uporabnika oz. komitenta in vseskozi dopolnjujejo in izboljšujejo tudi elektronsko bančništvo (Črčinkovič-Krofič 1998, 18).

10

2.3 Trendi v prihodnosti

Elektronsko bančništvo sodi na področje elektronskega poslovanja, kjer Evropa prehiteva ZDA. Kljub temu lahko rečemo, da je elektronsko bančništvo ena izmed najslabše izkoriščenih priložnosti v Evropi, kakor tudi v Sloveniji. Zaradi tega na tem področju obstaja še veliko neizkorišenih priložnosti za banke. Sicer je vse več novih prodajnih in komunikacijskih poti. Telefonskemu bančništvu kot prvi nadgradnji poslovalnicam je sledilo samopostrežno bančništvo in z njim bankomati ter infoterminali. Pozneje je razcvet doživelo internetno in mobilno bančništvo, pred katerima je še veliko razvojnih možnosti (Olenšek, 2007). Posebej za bančništvo so značilni trendi (Čanaki 2005, 8):

• iskanje novih prodajnih poti in njihovo učinkovito izkoriščanje, • vprašanje, ali je poslovalnica strošek, ali prostor za inovacije, • slabše poznavanje komitentov (manj neposrednih stikov), • navzkrižna prodaja (Cross-selling), kot so npr. zavarovalne storitve, • rast konkurence s strani nebančnih ustanov in tujih bank, • naraščujoča pričakovanja komitentov, • razvoj kadrov (od strežnika k prodajalcu), • potreba po učinkovitem nadzoru nad sredstvi, • povečani varnostni ukrepi (s strani komitentov, zavarovalnic in centralnih bank).

Ena izmed vidnejših priložnosti je CRM (Customer Relationship Management). Oblikovati bi bilo potrebno predvsem učinkovit sistem upravljanja odnosov s komitenti, jih segmentirati in jim avtomatizirano ponuditi resnično poosebljeno ponudbo finančnih storitev. S predvsem statičnih portalov slovenskih bank bi bilo potrebno preiti na dinamične portale. S pomočjo spremljanja navad komitentov in na podlagi CRMja, lahko banke ponudijo personalizirane in avtomatizirane ponudbe in predloge vsakemu komitentu posebej. S pomočjo programske opreme lahko merimo, kako pogosto ljudje obiskujejo našo spletno stran, kaj jih zanima, koliko časa so prisotni in od kod prihajajo. Na ta način lahko merimo učinkovitost naše predstavitvene strani na internetu oziroma kakovost informacij, ki jih ponujamo, ter se odzivamo na ustrezen način – spreminjamo predstavitveno stran (Jerman Blažič 1999, 97). Preko dinamičnih spletnih strani lahko banke komitente napotijo k osebnim svetovalcem. Tako bi se osebni svetovalci ukvarjali s sklepanjem poslov in toliko manj s predstavljanjem ponudbe banke svojim komitentom. S tem se tudi preprečijo negativni odzivi komitentov na ponavljajoče se neželene ponudbe. Glavno vlogo pri tem imata tehnologiji skladiščenja podatkov (Data Warehousing) in odkrivanja znanj iz podatkov (Data Minding), ki ju lahko uporabljamo za potrebe naprednega trženja in analitičnega CRM-ja. Z operativnim CRM-jem lahko banka komunicira s komitenti prek različnih kanalov, če pa imajo uveden še dober analitični CRM, potem v banki vedo, na kakšen način in kaj bodo komunicirali s posameznim komitentom (Hvala 2005, 5).

11

Eden izmed primerov je prav gotovo tudi npr. spletno bančništvo v tujih jezikovnih različicah. Tako lahko uporabljajo storitve naših bank na internetu tudi tujci, ki živijo in poslujejo v Sloveniji. Omenjeno storitev so ponudili v NKBM in Abanki (Franca, 2005). Banke bodo morale za zmanjšanje kompleksnosti in povečanje učinkovitosti izvesti integracijo sistemov in enovito pokriti prodajne poti. Končni rezultat bi bila poenotena, a kupcu prilagojena ponudba na vseh stičnih točkah ter ažuriran pregled vseh aktivnosti med banko in komitentom, posledično pa tudi večja učinkovitost in manjša obremenjenost zalednih sistemov. Ob vseh poslovnih izzivih pa se banke danes bolj kot kdajkoli soočajo tudi z vprašanji na področju varnosti informacij, časovne razpoložljivosti in zanesljivosti banke ter njenih sistemov, nadzornih in kontrolnih mehanizmov centralnih bank (Benčina 2005, 3). Avtomatizacija procesov se kaže v izboljšanju produktivnosti, fleksibilnosti in spremembah v organizacijski strukturi (Stabla, 2010). Še eden pomemben vidik delovanja bank v sedanjosti in prihodnosti pa je seveda zniževanje stroškov delovanja zalednih sistemov. V bankah je še vedno veliko število različnih sistemov, ki podpirajo različne posle in so med seboj zelo slabo povezani. Zato je za banke veliko bolj smotrno, da začnejo graditi enoten in povezan sistem, s katerim racionalizirajo svoje procese in tehnologijo. Glavni razlogi, zaradi katerih se banke odločajo za ta korak so (Hvala 2005, 4):

• stroški: z ukinitvijo podvojenih aplikacij in opreme se zmanjšajo stroški licenc in vzdrževanja,

• tveganja: z manjšim številom aplikacij imamo bolj standardizirane procese, zaradi česar imamo nižje stroške,

• referenčna arhitektura: standardizacija procesov in tehnologij omogoči banki postavitev robustne in razširljive arhitekture, ki ji omogoči hitro dodajanje ali prilagajanje novih produktov,

• integracija: združitve in nakupi. Banke, ki se ne bodo uspele pravočasno prilagoditi, bodo izgubljale boj za prevlado med konkurenco, saj postaja informacijska tehnologija v banki osrednji element. Nekoč je informacijska tehnologija posle v banki podpirala, danes pa jih omogoča, saj so skoraj vse bančne storitve in produkti že skoraj povsem vezani na tehnologijo (Hvala, 2005). V prihodnosti lahko pričakujemo tudi razmah tako imenovanih virtualnih bank, katerih osnovna značilnost je, da nimajo nobene klasične poslovalnice, vendar so le-te preseljene na internet. Težava s katero se takšne banke spopadajo je ta, da so nekatere izmed takšnih bank prišle na slab glas, saj so bile registrirane v malih državicah, kar je povzročilo sume, da se ne držijo vseh pravil in standardov, ki veljajo za običajne banke (jasna pravila za notranje postopke, redna neodvisna revizija, notranja kontrola ter pravno in etično neoporečno poslovanje.) (Stabla, 2010). Velik izziv bank je tudi kako doseči zvestobo komitenta in kako ohraniti dialog s komitentom. Tehnologija ne bo nikoli samozadostna, zato ne smemo pozabiti na človeka.

12

3 INTERNETNO BANČNIŠTVO

Internetno bančništvo je elektronsko bančništvo, pri katerem se komitenti s pomočjo osebnega računalnika preko interneta priključijo na omrežje banke in opravljajo bančne storitve, pri tem pa so uporabniki neodvisni od delovnega časa bank. Za opravljanje bančnih storitev preko internetnega bančništva potrebujemo osebni računalnik, internet, dostop do elektronske banke pri izbrani banki in uporabniško ime ter geslo. Slovenija s trenutnimi trendi ne zmanjšuje razkoraka za razvitejšimi evropskimi državami. Po zadnjih ocenah RIS je v Sloveniji več kot milijon rednih uporabnikov interneta (v populaciji 10-75 let), od tega jih 312.000 uporablja storitve internetnega bančništva (RIS, 2008).

Slika 2: Število uporabnikov interneta in internetnega bančništva

Vir: RIS, 2009

S slike 2 je razvidno, da z rastjo uporabe interneta, raste tudi uporaba internetnega bančništva.

3.1 Prednosti za banke

Prednosti za banke ob ponudbi internetnega bančništva je kar veliko. Načeloma te prednosti večina slovenskih bank s pridom izkorišča. Prednosti so predvsem (Olenšek 2007):

• zmanjšanje stroškov bančnega poslovanja (Vozel 1999, 74), • boljši pregled nad poslovanjem in lažja obdelava podatkov, • zmanjševanje čakalnih vrst pred bančnimi okenci, • 24-urno omogočanje bančnih storitev (Stormy 2010),

13

• pridobitev novih komitentov (zaradi dobre storitve internetnega bančništva), • ažurnost in informiranost o poslovanju komitentov, • elektronsko zajemanje podatkov, • natančno spremljanje dejanske uporabe internetnega bančništva, • potrebno manj delovnih mest, • potrebno manjše število poslovalnic, • pospešuje kroženje denarja in omogoča bolj redno plačevanje obveznosti, • večja kakovost poslovanja (izhaja iz kakovostnejših podatkov, ki so v elektronski

obliki in katerih avtomatska obdelava ne dopušča napak), • zmanjševanje stroškov informiranja komitentov (ni potrebe po informiranju preko

klasične pošte), • povečanje ponudbe finančnih storitev (ne samo klasičnih bančnih, ampak tudi

drugih netradicionalnih storitev (zavarovalniške, borzno-posredniške, storitve factoringa) (Črčinkovič Krofič, 1998, 19),

• zmanjševanje ovir za vstop na druge bančne trge in konkuriranje večjim bankam (Stormy, 2010).

3.2 Slabosti za banke

Ob vseh prednosti internetnega bančništva najdemo tudi nekaj slabosti za banke (Sjekloča, 1999):

• visoki stroški začetne investicije, • nižje začetno zaupanje v tehnologijo – spletno bančništvo, • možnost zlorab in vodora v sistem, • neoseben pristop (s tem nezadovoljstvo komitenta), • možnost tehničnih napak, izpad elektrike in ostale nezanesljivosti sistema (npr.

preobremenitve sistema), • nezadosten zajem potencialnih komitentov (nedostopnost interneta na nekaterih

ruralnih področjih, neuporaba interneta predvsem pri starejši populaciji).

3.3 Prednosti za komitente

Internetno bančništvo prinaša tudi komitentom oz. uporabnikom veliko prednosti, kot so (Olenšek, 2007):

• prihranek časa, • izognitev dolgim čakalnim vrstam pred bančnimi okenci, • nizka cena storitev, • večja preglednost in enostavnost uporabe ter možnost naročanja novih storitev, • večja svoboda uporabnika, ker ni časovnih omejitev, • omogočena večja stopnja zasebnosti, • ažurno prejemanje informacij (Stormy, 2010) in • možnost dostopa do banke od kjerkoli in kadarkoli.

14

3.4 Slabosti za komitente

Uporaba internetnega bančništva ima predvsem naslednje slabosti za komitente (Olenšek, 2007):

• nezaupanje do elektronskih medijev in premajhno poznavanje le-teh, • nedostopnost do interneta na nekaterih ruralnih področjih (Savodnik 1999, 25), • potrebna strojna oprema in internet (stroški priključitve in mesečni stroški

interneta, nakup računalnika), • nepopolna ponudba bančnih storitev pri nekaterih bankah, • premajhno znanje uporabe računalnika in interneta, • vstopni strošek uporabe internetnega bančništva, • neoseben pristop in • varnost poslovanja z banko preko interneta.

15

4 MOBILNO BANČNIŠTVO

Pri mobilnem bančništvu dostopamo preko mobilnega telefona in mikrobrskalnikov do bančnih storitev. Mobilno bančništvo je v primerjavi z internetnim bančništvom kar veliko v zaostanku. Banke bi morale v prvi vrsti poskrbeti za zavedanje o ustrezni varnosti mobilnega bančništva in zanjo tudi poskrbeti, posvetiti bi se morale razvoju vsaj treh primernih kanalov, kot so SMS sporočila, mobilni brskalniki in mobilne aplikacije. Banke bi morale biti uspešne tudi pri trženju prednosti, ki jih prinaša mobilno bančništvo. Po drugi strani pa mobilno bančništvo nudi nove možnosti uporabe bančnih storitev ne glede na prostor in čas. V zadnjem času je mobilnost postala bistvena prednost, vedno nimamo na razpolago prenosnega računalnika, mobilni telefon pa skorajda vedno. Vendar v tej smeri banke niso naredile kaj veliko. Še vedno obstajajo banke v Sloveniji, ki ne ponujajo mobilnega bančništva, v ponudbi ostalih bank pa je najti le vpogled v stanje na računu, le izjemoma pa opravljanje transakcij. Raziskava, opravljena v ZDA, kaže, da bo vsaj polovica uporabnikov mobilnih telefonov, le-te uporabljala tudi v namene mobilnega bančništva. Na področju mobilnega bančništva prednjačijo predvsem uporabniki pametnih telefonov (Emarketer, 2010). Mobilnemu bančništvu se tudi pripisuje večja in hitrejša rast kot spletnemu. To pa predvsem zato, ker je uporabnikov mobilnih telefonov veliko večje, kot pa uporabnikov interneta. Spletno bančništvo bi naj uporabljala petina uporabnikov interneta, mobilno pa slaba desetina uporabnikov mobilnih telefonov (Kranjec, 2005).

Slika 3: Rast uporabe mobilnega bančništva v ZDA do leta 2015

Vir: emarketer, 2010

16

Uporabniki mobilnega bančništva so zahtevnejše stranke. Storitev preko mobilnega bančništva je za uporabo enostavnih bančnih poslov brez svetovalne narave idealna. Preko mobilnega bančništva se opravlja predvsem pregled stanja, plačila posebne položnice in prenos sredstev med računi. Pri uporabi storitev ne zaostajamo za evropskimi državami. Trenutno je omejitev uporabe mobilnega bančništva predvsem zaradi majhnosti telefonskega zaslona, ki pa bo s prehodom na tehnologijo UMTS in nove telefone bistveno manjša. Tudi v tujini je mobilno bančništvo še vedno v fazi razvoja, vendar je za banke trženjski kanal zanimiv in se množično odločajo zanj, podobno kot pred leti za spletno bančništvo (Petavs, 2003). Namere za uporabo mobilnega bančništva v naslednjih šestih mesecih so izjemno visoke. Slaba destina (9 %) uporabnikov mobilnih telefonov v naslednjih šestih mesecih namerava urediti dostop do svojega bančnega računa preko mobilnega telefona, še toliko pa jih o tem že razmišlja (RIS, 2010).

4.1 Prednosti za banke

Tudi pri mobilnem bančništvu obstajajo prednosti in slabosti tako na strani bank, kot tudi na strani komitentov. Nekatere prednosti in slabosti mobilnega bančništva se pokrivajo s tistimi, ki jih najdemo tudi pri internetnem bančništvu, zato bom omenila še nekaj dodatnih prednosti in slabosti za banke in komitente, ki se pojavijo predvsem pri mobilnem bančništu:

• tržna niša (dokaj neizkoriščen prodajni kanal), • dostopnost širšemu krogu komitentov (možnost sodelovanja s potencialnimi

komitenti, kateri do sedaj niso imeli možnosti uporabe internetnega bančništva zaradi različnih omejitev (npr. ni ponudnika internetnih storitev na njihovem področju),

• nove možnosti ponudbe bančnih storitev ne glede na prostor in čas, • možnost sodelovanja z mobilnimi operaterji tudi na drugih področjih (npr.

oglaševanje ...), • možnost informiranja komitentov v vsakem trenutku.

4.2 Slabosti za banke

• velika investicija v razvoj mobilnega bančništva (aplikacij), • razne tehnološke omejitve zaradi različnih zmogljivosti različnih mobilnih

telefonov, • vprašanje varnosti, • potrebna podpora oz. sodelovanje mobilnih operaterjev.

4.3 Prednosti za komitente

• možnost elektronskega bančništva tistih, ki nimajo možnosti uporabe internetnega bančništva,

• dodatna storitev za zahtevnejše komitente, • možnost uporabe elektronskega bančništva starejše populacije, ki ne uporablja

interneta,

17

• večja varnost z vidika uporabe – mobilnik uporablja načeloma samo ena oseba, • še večja svoboda komitenta, ker ni časovnih omejitev in kadar ni na voljo osebni

računalnik.

4.4 Slabosti za komitente

Pri uporabi mobilnega bančništva lahko opazimo na strani komitenta nekaj slabosti: • še vedno dokaj visoka cena uporabe mobilnega bančništva, • potreben je primeren mobilni telefon, • majhen ekran mobilnega telefona za pregledovanje in opravljanje storitev, • neustrezno znanje uporabe mobilnega telefona, • nezaupanje v storitev.

18

5 PRIMERJAVA STORITEV ELEKTRONSKEGA BANČNIŠTVA MED SLOVENSKIMI BANKAMI

5.1 Primerjava ponudbe storitev slovenskih bank na področju internetnega bančništva

Analize ponudb največjih svetovnih bank so pokazale, da lahko banke razdelimo na tri ravni (TowerGroup) glede na (Šetina, 2005):

• obseg funkcionalnosti, • širino ponujenih produktov, • intuitivnost in prijaznost do uporabnika.

Na prvi ravni so banke, ki poleg široke funkcionalnosti ponujajo tudi zelo intuitiven in prijazen uporabniški vmesnik. Srednjo raven predstavljajo banke, ki imajo veliko funkcij, a jim manjka vsaj nekaj iz ponudbe, ki jo imajo vodilne. Na tretji, najnižji ravni so banke, ki ponujajo le osnovne funkcionalnosti kot so informacije o stanju na računu, arhiv in online plačila (Šetina, 2005). Tabela1: Ponudba storitev internetnega bančništva slovenskih bank.

Vir: Spletne strani slovenskih bank in telefonsko informiranje 2009

S tabele 1 je razvidno, da imajo najpestrejšo ponudbo NLB, NKBM in banke so med večjimi in so predvidoma lahko vlagale v informacijsko tehnologijo najveVečina ostalih bank jim sledi, so pa tudi takšne, ki ponujajo le osnovne funkcije, kot so vpogled v stanja in promet ter

S spletnih strani izbranih slovenskih bank je razvidno, da je veše vedno razširja ponudbo opravljanja banbančništva.

19

Vir: Spletne strani slovenskih bank in telefonsko informiranje 2009

S tabele 1 je razvidno, da imajo najpestrejšo ponudbo NLB, NKBM in jimi in so predvidoma lahko vlagale v informacijsko tehnologijo najve

ina ostalih bank jim sledi, so pa tudi takšne, ki ponujajo le osnovne funkcije, kot so n promet ter plačevanje pri nas in v tujini.

spletnih strani izbranih slovenskih bank je razvidno, da je večina bank že zelo razširila in še vedno razširja ponudbo opravljanja bančnih storitev na podro

S tabele 1 je razvidno, da imajo najpestrejšo ponudbo NLB, NKBM in Banka Koper. Te jimi in so predvidoma lahko vlagale v informacijsko tehnologijo največ.

ina ostalih bank jim sledi, so pa tudi takšne, ki ponujajo le osnovne funkcije, kot so

ina bank že zelo razširila in nih storitev na področju internetnega

20

5.2 Primerjava ponudbe storitev slovenskih bank na področju mobilnega bančništva

Pravo mobilno bančništvo, ki vključuje tudi sklepanje poslov, ne le uporabo storitev obveščanja, je še vedno neizkoriščena priložnost.

Tabela 2: Ponudba mobilnega bančništva slovenskih bank.

Vir: Spletne strani slovenskih bank in

S tabele 2 je razvidno, da ob pregledu ponudb na podrougotovimo, da tudi na tem podroNKBM. Ostale banke svojo ponudbo omejujejo predvsem nvpoglede v stanja TRR račniti ne moremo označiti za pravo mobilno ban

21

Spletne strani slovenskih bank in telefonsko informiranje 2009

S tabele 2 je razvidno, da ob pregledu ponudb na področju mobilnega banugotovimo, da tudi na tem področju največ storitev ponujata naši najveNKBM. Ostale banke svojo ponudbo omejujejo predvsem na varnostna SMS sporo

oglede v stanja TRR računov in kartic oziroma na storitve obveščanja, kar pravzaprav iti za pravo mobilno bančništvo.

ju mobilnega bančništva storitev ponujata naši največji banki, NLB in

varnostna SMS sporočila in čanja, kar pravzaprav

22

6 RAZISKAVA ZADOVOLJSTVA ODJEMALCEV STORITEV INTERNETNEGA IN MOBILNEGA BANČNIŠTVA

6.1 Cilji raziskave

Z vedno večjo uporabo interneta, se vedno bolj veča tudi število uporabnikov internetnega bančništva. Po drugi strani pa ob vedno večji uporabi mobilnih telefonov, mobilno bančništvo ne raste tako drastično. Kljub vsemu sta internetno in mobilno bančništvo dve sodobni bančni poti, ki se še vedno zelo razvijata. Predvsem to velja za mobilno bančništvo. Vse več komitentov se odloča za elektronsko poslovanje. Bankam in komitentom je internetno in mobilno bančništvo zanimivo, saj prinaša, sicer ob nekaterih slabostih, veliko prednosti. Glavni namen raziskave je ugotoviti mnenje splošne populacije o uporabi internetnega in mobilnega bančništva ter njuno poznavanje. Zanimalo nas bo tudi kateri so tisti dejavniki, ki so najpomembnejši za zadovoljstvo pri uporabi internetnega in mobilnega bančništva. Z anketnim vprašalnikom želimo doseči cilj raziskave in ugotoviti (in/ali):

• ali poznajo internetno bančništvo in mobilno bančništvo, • kako so izvedeli za internetno bančništvo in mobilno bančništvo, • kateri dejavniki uporabe se jim zdijo najbolj pomembni in kateri najmanj, • možnost opravljanja katerega bančnega posla preko internetnega in mobilnega

bančništva se jim zdi najbolj pomemben in kateri najmanj, • zbrati čim več podatkov o dejavnikih, ki so pomembni pri uporabi internetnega in

mobilnega bančništva, • ali še in kako pogosto obiskujejo klasično bančno poslovalnico, • kako pogosto uporabljajo internetno in/ali mobilno bančništvo.

Z analizo rezultatov ankete bomo odgovorili na naslednje, postavljene trditve:

• Trditev 1: Poznavanje internetnega bančništva je boljše, kot pa poznavanje mobilnega bančništva.

• Trditev 2: Pri uporabi internetnega bančništva je najpomembnejši dejavnik poraba časa.

• Trditev 3: Pri uporabi mobilnega bančništva je najpomembnejši dejavnik cena storitev.

• Trditev 4: Komitentom je najpomembnejši bančni posel, ki ga želijo opravljati preko internetnega bančništva opravljanje plačil.

• Trditev 5: Komitentom je najpomembnejši bančni posel, ki jih želijo opravljati preko mobilnega bančništva vpogled v stanja računov.

• Trditev 6: Komitenti uporabljajo internetno bančništvo v povprečju večkrat mesečno.

• Trditev 7: Večina vprašanih ne uprablja mobilnega bančništva. • Trditev 8: Najbolj poznana internetna banka je internetna banka NLB in najbolj

poznana mobilna banka je mobilno bančništvo Abanke, • Trditev 9: Komitenti obiskujejo bančno poslovalnico v povprečju 1 krat mesečno.

23

6.2 Postopek in izvedba raziskave

Ciljna skupina, ki je sodelovala v raziskavi je zajemala fizične osebe na štajerskem področju. Ankete smo razdelili znancem, prijateljem in zaposlenim v podjetjih. Omejili smo se na manjši vzorec in sicer je bilo zajetih 100 oseb. Na ta način bi naj ugotovili kaj se splošni populaciji zdi pomembno pri uporabi internetnega in mobilnega bančništva, katere so prednosti in slabosti obeh navedenih elektronskih poti.

Pri raziskavi smo upoštevali odgovore vseh tistih, ki poznajo internetno in/ali mobilno bančništvo in ne samo tiste, ki ga uporabljajo, saj bi zelo težko pridobili dovolj velik vzorec tistih, ki uporabljajo mobilno bančništvo. Po drugi strani pa smo želeli ugotoviti kaj je pomembno pri uporabi internetnega in mobilnega bančništva tistim, ki ga uporabljajo in tistim, ki ga še ne.

Anketni vprašalniki so bili v fizični obliki razdeljeni različnim starostnim skupinam in skupinam z različno izobrazbo ter mesečnimi dohodki. Uporabili smo priložnostno vzorčenje.

Anketni vprašalnik je v večji meri sestavljen strukturirano z vnaprej določenimi odgovori. Tako imajo vsi anketiranci vnaprej določene možnosti odgovorov. Na ta način zbrane podatke je lažje analizirati, anketiranci na takšna vprašanja lažje odgovarjajo in so bolj razumljiva.

Uporabljeni zaprti tipi vprašanj so bili:

• vprašanje z možnostjo odgovora DA/NE,

• vprašanja z večimi možnostmi izbire odgovora,

• lestvica s pomočjo katere se določi pomembnost dejavnikov/storitev.

Uporabljen je bil tudi odprti tip vprašanj in sicer so morali anketiranci odgovoriti na vprašanje katere storitve poleg že navedenih bi želeli opravljati preko internetnega in mobilnega bančništva. Zanimalo nas je tudi katere banke anketiranci poznajo in ponujajo možnost internetnega in mobilnega bančništva. Tudi to vprašanje je bilo odprtega tipa.

Anketni vprašalnik je razdeljen na tri dele:

• prvi del: vprašalnik o internetnem bančništvu,

• drugi del: vprašalnik o mobilnem bančništvu,

• tretji del: vprašalnik o demografskih značilnostih.

Na začetku prvega in drugega dela je bilo zastavljeno vprašanje ali poznajo anketiranci internetno/mobilno bančništvo. Vsi anketiranci, ki niso poznali možnosti opravljanja bančnih storitev preko internetnega in/ali mobilnega bančništva so bili iz nadaljnje raziskave izključeni, saj ne bi mogli ocenjevati storitev po pomembnosti ali ocenjevati dejavnikov pri uporabi obeh možnosti opravljanja bančnih storitev.

6.3 Rezultati raziskave in njihova analiza

V nadaljevanju bomo predstavili izpredstavili opisno in slikovno. Prvi del anketnega vprašalnika se nanaša na

Slika 4: Poznate možnost opravljanja ban

Z vprašanjem smo skušali ugotoviti koliko je internetno banpopulaciji. Na sliki 4 prikazujemo oba možna odgovora. Z DA je odgovorilo 91 % vprašanih, z NE je odgovorilo le 9bančništvo zelo poznano med splošno populacijo.

Slika 5: Kako ste izvedeli za možnost opravljanja banbančništva?

0102030405060708090

100

DA

91,00

%

0

20

40

60

80

100

informacije banke

oglasi

40,8632,26

%

24

6.3 Rezultati raziskave in njihova analiza

V nadaljevanju bomo predstavili izsledke raziskave. Posamezna anketna vprašanja bomo dstavili opisno in slikovno.

Prvi del anketnega vprašalnika se nanaša na internetno bančništvo.

Poznate možnost opravljanja bančnih poslov preko internetnega ban

Z vprašanjem smo skušali ugotoviti koliko je internetno bančništvo poznano v prikazujemo oba možna odgovora. Z DA je odgovorilo 91 %

vprašanih, z NE je odgovorilo le 9 % vseh vprašanih. Trdimo lahkonano med splošno populacijo.

: Kako ste izvedeli za možnost opravljanja bančnih poslov preko internetnega

NE

9,00

oglasi znanci internet ostalo

32,26

15,056,45 5,38

etna vprašanja bomo

nih poslov preko internetnega bančništva?

ništvo poznano v splošni prikazujemo oba možna odgovora. Z DA je odgovorilo 91 %

lahko, da je internetno

nih poslov preko internetnega

Anketirance smo povprašali o tem, kje so izvedeli za možnost opravljanja banpreko interneta. Kakor je razvidno sinformacije z banke, 32,26medijih, 15,05 % anketirancev je prejelo informacijo s strani znancev in le 6anketirancev je o tej možnosti izvedelo preko interneta. Ostalih 5izvedelo za možnost opravljanja banniso bili našteti kot možnost odgovora v anketnem vprašalniku. Glede na rezultate tega vprašao svojih storitvah, anketiranci najverjetneje tem informacijam tudi najbolj zaupajo. Trdimo lahko tudi, da morajo banke zelo veliko pozornosti nameniti informiranju komitentov glede ponudbe internetnega bančništva.

Slika 6: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega banpestrost storitev.

S sliko 6 prikazujemo kako so anketiranci ocenili pestrost storitev, kot pomemben dejavnik zadovoljstva uporabe internetnega ban26,88 % vprašanih, 36,56 % vprašanih je pesocenilo ta dejavnik 15,05 % vprašanih, 7,53 % vprašanih je pestrost storitev ocenilo z oceno 2 in z oceno 1 je ta dejavnnik ocenilo 6,45 % vprašanih. Trdimo lahko, da je pestrost storitev internetnega banzadovoljstvu uporabe internetnega banpovprečno oceno 3,47, oziroma vseh vprašanih.

0 20

1

2

3

4

5

PES

TRO

ST S

TOR

ITEV

-o

cen

a

6,45

7,53

15,05

26,88

25

Anketirance smo povprašali o tem, kje so izvedeli za možnost opravljanja banrazvidno s slike 5, je večina anketirancev, to je 40

,26 % anketirancev je izvedelo za to možnost preko oglasov v % anketirancev je prejelo informacijo s strani znancev in le 6

možnosti izvedelo preko interneta. Ostalih 5,38 % anketiranih pa je izvedelo za možnost opravljanja bančnih storitev preko interneta na ostale, druge naniso bili našteti kot možnost odgovora v anketnem vprašalniku.

Glede na rezultate tega vprašanja lahko trdimo, da je banka najpomembnejši vir informacij o svojih storitvah, anketiranci najverjetneje tem informacijam tudi najbolj zaupajo. Trdimo lahko tudi, da morajo banke zelo veliko pozornosti nameniti informiranju komitentov glede

etnega bančništva.

: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega ban

prikazujemo kako so anketiranci ocenili pestrost storitev, kot pomemben dejavnik zadovoljstva uporabe internetnega bančništva. Z oceno 5 je pestrost storitev ocenilo 26,88 % vprašanih, 36,56 % vprašanih je pestrost storitev ocenilo z oceno 4

,05 % vprašanih, 7,53 % vprašanih je pestrost storitev ocenilo z oceno 2 in z oceno 1 je ta dejavnnik ocenilo 6,45 % vprašanih.

Trdimo lahko, da je pestrost storitev internetnega bančništva zelo pomemben dejavnik pri uporabe internetnega bančništva, saj so anketiranci pestrost storitev ocenili s

no oceno 3,47, oziroma z oceno 5 in oceno 4 je temu dejavniku namenilo

40 60 80 100

36,56

26,88

%

Anketirance smo povprašali o tem, kje so izvedeli za možnost opravljanja bančnih poslov tirancev, to je 40,86 %, prejela

o za to možnost preko oglasov v % anketirancev je prejelo informacijo s strani znancev in le 6,45 %

% anketiranih pa je nih storitev preko interneta na ostale, druge načine, ki

nja lahko trdimo, da je banka najpomembnejši vir informacij o svojih storitvah, anketiranci najverjetneje tem informacijam tudi najbolj zaupajo. Trdimo lahko tudi, da morajo banke zelo veliko pozornosti nameniti informiranju komitentov glede

: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega bančništva –

prikazujemo kako so anketiranci ocenili pestrost storitev, kot pomemben dejavnik je pestrost storitev ocenilo

z oceno 4, z oceno 3 je ,05 % vprašanih, 7,53 % vprašanih je pestrost storitev ocenilo z

ništva zelo pomemben dejavnik pri ništva, saj so anketiranci pestrost storitev ocenili s

temu dejavniku namenilo 63,44 %

Slika 7: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega storitev.

Iz slike 7 je razvidno, da je tudi cena storitev pomemben dejavnik, ki vpliva na zadovoljstvo pri uporabi inocenilo z oceno 5, z oceno 4 jih oceno 3 pri 15,05 % vseh anketiranih, 1in z oceno 1 je ta dejavnik ocenilo le 4 Cena storitev je prav tako pomemben dejavnik,internetnega bančništva, saj so anketirani namenili dejavoceno 3,86.

Slika 8: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega banurejenost/preglednost internetne banke.

S sliko 8 prikazujemo kako so anketiranci ocenili urejenost in preglednost internetnega bančništva, kot pomembnega dejavnika zadovoljstva uporabe internetnega ban

0 20

1

2

3

4

5

CEN

A S

TOR

ITEV

-o

cen

a

4,30

12,90

15,05

27,96

0 20

1

2

3

4

5

UR

EJEN

OST

/PR

EGLE

DN

OST

-o

cen

a

1,08

15,05

8,60

19,35

26

: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega

je razvidno, da je tudi cena storitev pomemben dejavnik, ki vpliva na o pri uporabi internetnega bančništva, saj je 39,87 % vprašanih ceno storitev

ocenilo z oceno 5, z oceno 4 jih jo je ocenilo 27,96 %, cena storitev je bila ocenjena z % vseh anketiranih, 12,90 % vprašanih ocenjuje ceno storitev z oceno 2

in z oceno 1 je ta dejavnik ocenilo le 4,30 % vprašanih.

Cena storitev je prav tako pomemben dejavnik, ki vpliva na zadovoljstvo prsaj so anketirani namenili dejavniku cene storitve povpre

: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega banurejenost/preglednost internetne banke.

prikazujemo kako so anketiranci ocenili urejenost in preglednost internetnega ništva, kot pomembnega dejavnika zadovoljstva uporabe internetnega ban

40 60 80 100

27,96

39,78

%

40 60 80 100

19,35

48,39

%

: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega bančništva – cena

je razvidno, da je tudi cena storitev pomemben dejavnik, ki vpliva na % vprašanih ceno storitev

, cena storitev je bila ocenjena z ocenjuje ceno storitev z oceno 2

ki vpliva na zadovoljstvo pri uporabi niku cene storitve povprečno

: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega bančništva –

prikazujemo kako so anketiranci ocenili urejenost in preglednost internetnega ništva, kot pomembnega dejavnika zadovoljstva uporabe internetnega bančništva. Z

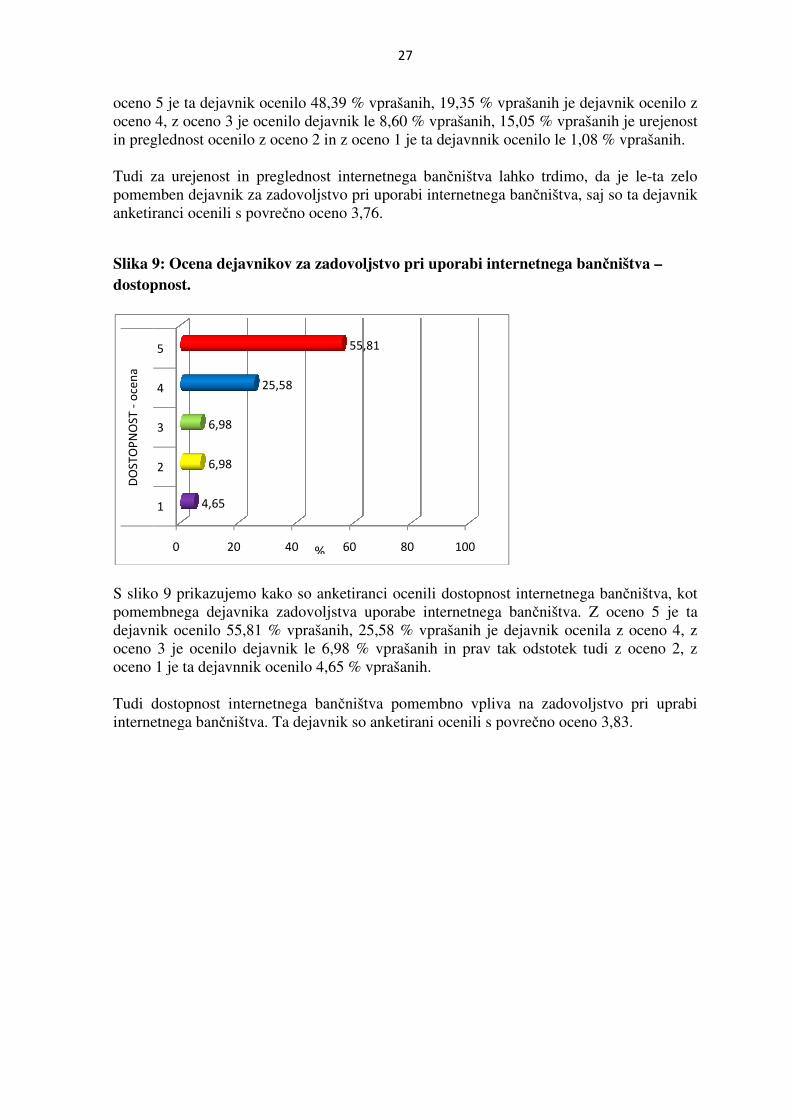

oceno 5 je ta dejavnik ocenilo 48,39 % vprašanih, 19,35oceno 4, z oceno 3 je ocenilo dejavnik le 8,60 % vprašanih, 15,05 % vprašanih je urejenost in preglednost ocenilo z oceno 2 in z oceno 1 je ta dejavnnik ocenilo le 1,08 % vprašanih. Tudi za urejenost in preglednost internetnega banpomemben dejavnik za zadovoljstvo pri uporabi interneanketiranci ocenili s povreč

Slika 9: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega bandostopnost.

S sliko 9 prikazujemo kako so anketiranci ocenili dostopnost internetnega banpomembnega dejavnika zadovoljstva uporabe internetnega bandejavnik ocenilo 55,81 % vprašanih, 25,58 % vprašanih je dejavnik ocenila z oceno 4, z oceno 3 je ocenilo dejavnik le 6,98 % vprašanih in prav tak odstotek tudi z oceno 2, z oceno 1 je ta dejavnnik ocenilo 4,65 % vprašanih. Tudi dostopnost internetnega baninternetnega bančništva. Ta dejavnik so

0 20 40

1

2

3

4

5

DO

STO

PN

OST

-o

cen

a

4,65

6,98

6,98

25,58

27

oceno 5 je ta dejavnik ocenilo 48,39 % vprašanih, 19,35 % vprašanih je dejavnik oceniloeno 4, z oceno 3 je ocenilo dejavnik le 8,60 % vprašanih, 15,05 % vprašanih je urejenost

in preglednost ocenilo z oceno 2 in z oceno 1 je ta dejavnnik ocenilo le 1,08 % vprašanih.

in preglednost internetnega bančništva lahko trdimo, da jpomemben dejavnik za zadovoljstvo pri uporabi internetnega bančništva, saj so ta dejavnik

ocenili s povrečno oceno 3,76.

: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega ban

prikazujemo kako so anketiranci ocenili dostopnost internetnega banpomembnega dejavnika zadovoljstva uporabe internetnega bančništva. Z oceno 5 je ta dejavnik ocenilo 55,81 % vprašanih, 25,58 % vprašanih je dejavnik ocenila z oceno 4, z

3 je ocenilo dejavnik le 6,98 % vprašanih in prav tak odstotek tudi z oceno 2, z oceno 1 je ta dejavnnik ocenilo 4,65 % vprašanih.

Tudi dostopnost internetnega bančništva pomembno vpliva na zadovoljstvo pri uprabi ništva. Ta dejavnik so anketirani ocenili s povrečno oceno 3,83.

40 60 80 100

25,58

55,81

%

% vprašanih je dejavnik ocenilo z eno 4, z oceno 3 je ocenilo dejavnik le 8,60 % vprašanih, 15,05 % vprašanih je urejenost

in preglednost ocenilo z oceno 2 in z oceno 1 je ta dejavnnik ocenilo le 1,08 % vprašanih.

ništva lahko trdimo, da je le-ta zelo a, saj so ta dejavnik

: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega bančništva –

prikazujemo kako so anketiranci ocenili dostopnost internetnega bančništva, kot ništva. Z oceno 5 je ta

dejavnik ocenilo 55,81 % vprašanih, 25,58 % vprašanih je dejavnik ocenila z oceno 4, z 3 je ocenilo dejavnik le 6,98 % vprašanih in prav tak odstotek tudi z oceno 2, z

ništva pomembno vpliva na zadovoljstvo pri uprabi no oceno 3,83.

Slika 10: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega banporaba časa.

S sliko 10 prikazujemo ocene dejavnika porporabo časa, kot pomemben nekoliko slabšo oceno, z vprašanih je dejanik ocenilo z oceno 3, z oceno 2 je ocenilo dejaenakem odstotku so anketirani Povprečna ocena porabe časa, kot dejavnikada je poraba časa anketiranim zelo pomembna.

Slika 11: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega banpersonalizirana obvestila ob vstopu v internetno banko.

S slike 11 je razvidno, da je persooceno 4 je dejavnik ocenilo 20,43 % anketiranih, 36,56 % vseh vprašanih je

0 20

1

2

3

4

5

PO

RA

BA

ČA

SA -

oce

na

1,08

1,08

8,60

33,33

0 20

1

2

3

4

5

PER

SON

ALI

ZAC

IJA

-o

cen

a

8,60

19,35

20,43

15,05

28

: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega ban

prikazujemo ocene dejavnika poraba časa. 55,91 % anketirancev je ocenilo asa, kot pomemben dejavnik uporabe internetnega bančništva

z oceno 4 je ocenilo ta dejavnik 33,33 % vprašanih, 8,60 % vprašanih je dejanik ocenilo z oceno 3, z oceno 2 je ocenilo dejavnik 1,enakem odstotku so anketirani dejavnik ocenili tudi z oceno 1.

na ocena porabe časa, kot dejavnika, je 4,39, kar je zelo visoka ocena in pomeni, asa anketiranim zelo pomembna.

: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega banalizirana obvestila ob vstopu v internetno banko.

je razvidno, da je personalizacijo z oceno 5 ocenilo 15,05 % anketirancev, z oceno 4 je dejavnik ocenilo 20,43 % anketiranih, 36,56 % vseh vprašanih je

40 60 80 100

33,33

55,91

%

40 60 80 100

36,56

%

: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega bančništva –

91 % anketirancev je ocenilo čništva z oceno 5, z

oceno 4 je ocenilo ta dejavnik 33,33 % vprašanih, 8,60 % vnik 1,08 % vprašanih, v

je 4,39, kar je zelo visoka ocena in pomeni,

: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega bančništva –

05 % anketirancev, z oceno 4 je dejavnik ocenilo 20,43 % anketiranih, 36,56 % vseh vprašanih je

personalizacijo ocenilo z oceno 3, ki pravzaprav ne more odločpersonalizacijo ocenilo 19, 35 % vprašanih in z 8,60 % je ta dejavnik ocenilo z oceno 1. Dejavnik personaliziranih obvestil ob vstpovprečno oceno 3,14, kar pomeni, da so jim bila personalizacija všečobveščanja v internetni banki.

Slika 12: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega banenostavnost uprabe.

S sliko 12 prikazujemo ocene dejavnika enostavnost uporabe. anketirancev ocenilo enostavnost updejavnika uporabe, z oceno 4 je ocenilo ta dejavnik 24,00 % vprašanih, 7,00 % vprašanih je dejanik ocenilo z oceno 3, z oceno 2 je ocenilo dejavnik 6,00 % vprašanih in z oceno 1 je dejavnik ocenilo 3,00 % vprašanih. Trdimo lahko, da je med pomeenostavnost uprabe le-tega, saj so vprašani ta dejavnik ocenili s povpre

0 20

1

2

3

4

5

ENO

STA

VN

OST

-o

cen

a

3,00

6,00

7,00

24,00

29

personalizacijo ocenilo z oceno 3, ki ponavadi pomeni neodločenost, oz. se vprašani pravzaprav ne more odločiti ali je dejavnik zanj pomemben ali ne, z oceno 2 je personalizacijo ocenilo 19, 35 % vprašanih in z 8,60 % je ta dejavnik ocenilo z oceno 1.

Dejavnik personaliziranih obvestil ob vstopu v internetno banko so vprašani oar pomeni, da so vprašani v povprečju neodloč

bila personalizacija všeč. To lahko pripisujemo tudi nepoznavanju takšnega naanja v internetni banki.

: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega ban

prikazujemo ocene dejavnika enostavnost uporabe. Z oceno 5 je 53,00 % ocenilo enostavnost uporabe internetnega bančništva, kot

dejavnika uporabe, z oceno 4 je ocenilo ta dejavnik 24,00 % vprašanih, 7,00 % vprašanih je dejanik ocenilo z oceno 3, z oceno 2 je ocenilo dejavnik 6,00 % vprašanih in z oceno 1 je dejavnik ocenilo 3,00 % vprašanih.

Trdimo lahko, da je med pomembnimi dejavniki uporabe internetnega bantega, saj so vprašani ta dejavnik ocenili s povprečno oceno 4,23.

40 60 80 100

24,00

53,00

%

čenost, oz. se vprašani nik zanj pomemben ali ne, z oceno 2 je

personalizacijo ocenilo 19, 35 % vprašanih in z 8,60 % je ta dejavnik ocenilo z oceno 1.

opu v internetno banko so vprašani ocenili s ju neodločeni ali jim je ali bi

. To lahko pripisujemo tudi nepoznavanju takšnega načina

: Ocena dejavnikov za zadovoljstvo pri uporabi internetnega bančništva –

Z oceno 5 je 53,00 % ništva, kot pomembnega

dejavnika uporabe, z oceno 4 je ocenilo ta dejavnik 24,00 % vprašanih, 7,00 % vprašanih je dejanik ocenilo z oceno 3, z oceno 2 je ocenilo dejavnik 6,00 % vprašanih in z oceno 1

rabe internetnega bančništva tudi tega, saj so vprašani ta dejavnik ocenili s povprečno oceno 4,23.

Slika 13: Ocena opravljanja posameznih banbančništva po pomembnosti

Na sliki 13 prikazujemo banvprašane opravljanje le-teh preko internetnega banvpogled v stanja in promet TRR (ocena 4,7), opravljanje plazatem vpogled v stanja in promet kartichitrih kreditov (2,36) in s prav tako oceno (2,36) sklepanje zavarovalnih poslov. Slabo (2,85) so ocenili sklepanje varstoritve preko internetnega ban Z vprašanjem anketnega vprašalnika pod številko pet, smo spraševali katere storitve poleg že navedenih bi še želeli uporabljati s pomo

• odprtje TRR, • davčno svetovanje in• sklenitev varčevanja za pooblaš

vpogled v stanja in promet TRR

vpogled v stanja in promet kartic

vplogled v stanja in promet varčevalnih

vpogled v stanja in promet kreditnih računov

opravljanje plačil v RS

opravljanje plačil v tujino

uvoz podatkov v datoteke

sklepanje varčevanj

sklepanje zavarovalnih poslov

sklepanje borznih poslov

sklepanje hitrih kreditov

urejanje zahtevkov za izredne limite

naročilo trajnikov

naročilo dokumentacije

napoved dviga gotovine

nakup in prodaja tuje valute

plačevanje nakupov v spletnih trgovinah

prijava izgube ali kraje kartic

Povprečna ocena

30

: Ocena opravljanja posameznih bančnih poslov preko internetnega po pomembnosti.

prikazujemo bančne posle internetnega bančništva in kako pomembno je za teh preko internetnega bančništva. Za vprašane je najpomembnejšimet TRR (ocena 4,7), opravljanje plačil v Sloveniji (4,56)

zatem vpogled v stanja in promet kartic (4,34). Najslabše so anketirani ocenili(2,36) in s prav tako oceno (2,36) sklepanje zavarovalnih poslov. Slabo

(2,85) so ocenili sklepanje varčevanj in (2,75) uvoz podatkov v datoteke. Ostale banstoritve preko internetnega bančništva so ocenili z oceno med 3 in 4.

prašalnika pod številko pet, smo spraševali katere storitve poleg že navedenih bi še želeli uporabljati s pomočjo internetnega bančništva. Odgovori so bili:

no svetovanje in evanja za pooblaščeni račun.

- 1 2 3 4

vpogled v stanja in promet TRR

vpogled v stanja in promet kartic

vplogled v stanja in promet varčevalnih …

vpogled v stanja in promet kreditnih računov

opravljanje plačil v RS

opravljanje plačil v tujino

uvoz podatkov v datoteke

sklepanje varčevanj

sklepanje zavarovalnih poslov

sklepanje borznih poslov

sklepanje hitrih kreditov

urejanje zahtevkov za izredne limite

naročilo kartic

naročilo trajnikov

naročilo dokumentacije

napoved dviga gotovine

nakup in prodaja tuje valute

plačevanje nakupov v spletnih trgovinah

prijava izgube ali kraje kartic

3,52

3,49

3,18

2,75

2,85

2,36

2,36

2,79

3,57

3,38

3,39

3,40

3,41

3,42

3,43

3,44

nih poslov preko internetnega

ništva in kako pomembno je za Za vprašane je najpomembnejši

il v Sloveniji (4,56) in takoj (4,34). Najslabše so anketirani ocenili sklepanje

(2,36) in s prav tako oceno (2,36) sklepanje zavarovalnih poslov. Slabo evanj in (2,75) uvoz podatkov v datoteke. Ostale bančne

prašalnika pod številko pet, smo spraševali katere storitve poleg ništva. Odgovori so bili:

4 5

4,70

4,34

3,52

3,49

4,56

3,57

3,38

3,39

3,40

3,41

3,42

3,43

3,44

Slika 14: Pogostost uporabe internetnega ban

S slike 14 je razvidno, da 38,71 % vprašanih vebančništvo, 24,73 % vprašanih pa ga uporablja vebančništvo uporablja enkrat tedensko in 6,45 % vprašanih le enkrat mesevprašanih internetnega banč

Slika 15: Najpogosteje navedene banke, ki ponujajo internetno ban

S slike 15 razberemo, da so anketiranci najpogosteje navedli NKBM kot banko, ki ponuja internetno bančništvo in sicer je navedlo 34,41 % vprašanih. 19,35 % vprašanih je navedlo Abanko, kot banko za katero vedo, da ponuja internetno ban

12,90 %

17,20 %

24,73 %

34,41 %

19,35 %

31

t uporabe internetnega bančništva.

je razvidno, da 38,71 % vprašanih večkrat mesečno uporablja internetno ništvo, 24,73 % vprašanih pa ga uporablja večkrat tedensko. 17,2 % internetno ništvo uporablja enkrat tedensko in 6,45 % vprašanih le enkrat meseč

nega bančništva ne uporablja nikoli, ga pa pozna.

Najpogosteje navedene banke, ki ponujajo internetno banč

razberemo, da so anketiranci najpogosteje navedli NKBM kot banko, ki ponuja ništvo in sicer je bilo takšnih 46,24 %, na drugem mestu je NLB, ki jo je

navedlo 34,41 % vprašanih. 19,35 % vprašanih je navedlo Abanko, kot banko za katero vedo, da ponuja internetno bančništvo.

12,90 %6,45 %

38,71 %

nikoli

enkrat mesečnovečkrat mesečnoenkrat tedenskovečkrat tedensko

46,24 %

NKBM

NLB

Abanka

no uporablja internetno krat tedensko. 17,2 % internetno

ništvo uporablja enkrat tedensko in 6,45 % vprašanih le enkrat mesečno. 12,90 %

Najpogosteje navedene banke, ki ponujajo internetno bančništvo.

razberemo, da so anketiranci najpogosteje navedli NKBM kot banko, ki ponuja 46,24 %, na drugem mestu je NLB, ki jo je

navedlo 34,41 % vprašanih. 19,35 % vprašanih je navedlo Abanko, kot banko za katero

Drugi del anketnega vprašalnika se nanaša na

Slika 16: Poznate možnost opravljanja ban

Z vprašanjem smo skušali ugotoviti koliko je mobilno banpopulaciji, glede na poznavanje intemožna odgovora. Z DA je odgovorilo 53,00 % vprašanih, z NE je odgovorilo 47 % vseh vprašanih. Trdimo lahko, da je mobilno banpopulacijo, kot pa je internetno ban

Slika 17: Kako ste izvedeli za možnost opravljanja bantelefona?

Anketirance smo povprašali o tem, kje so izvedeli za možnost opravljanja banpreko mobilnika. Kakor je razvidno iz slikeprejela informacije z banke, 22,64 % anketi

0102030405060708090

100

DA

53,00

%

0

10

20

30

40

50

60

70

80

90

100

informacije banke

oglasi

47,17

22,64

%

32

Drugi del anketnega vprašalnika se nanaša na mobilno bančništvo.

Poznate možnost opravljanja bančnih poslov preko mobilnega ban

Z vprašanjem smo skušali ugotoviti koliko je mobilno bančništvo poznano v splošni , glede na poznavanje internetnega bančništva. Na sliki 16

a. Z DA je odgovorilo 53,00 % vprašanih, z NE je odgovorilo 47 % vseh vprašanih. Trdimo lahko, da je mobilno bančništvo veliko manj pozanano med splošno populacijo, kot pa je internetno bančništvo.

: Kako ste izvedeli za možnost opravljanja bančnih poslov preko mobilnega

Anketirance smo povprašali o tem, kje so izvedeli za možnost opravljanja banpreko mobilnika. Kakor je razvidno iz slike 17 je večina anketirance

cije z banke, 22,64 % anketirancev je izvedelo za to možnost preko oglasov

NE

47,00

oglasi znanci internet ostalo

22,64

7,55

20,75

1,89

nih poslov preko mobilnega bančništva?

ništvo poznano v splošni ništva. Na sliki 16 prikazujemo oba

a. Z DA je odgovorilo 53,00 % vprašanih, z NE je odgovorilo 47 % vseh ništvo veliko manj pozanano med splošno

poslov preko mobilnega

Anketirance smo povprašali o tem, kje so izvedeli za možnost opravljanja bančnih poslov ina anketirancev, to je 47,17 %,

rancev je izvedelo za to možnost preko oglasov

v medijih, 7,55 % anketirancev je prejelo informacijo s strani znancev, 20,75 % anketirancev je o tej možnosti izvedelo preko interneta. Ostalih 1,89 % anketiranih pa je izvedelo za možnost opravljanja banv anketnem vprašalniku niso bili našteti kot možnost odgovora. Tudi glede na rezultate tega vprašanja lahko trdimo, da je banka najpomembnejši vir informacij o svojih storitvah, anketiranci najverjetnezaupajo. Trdimo lahko tudi, da morajo banke zelo veliko pozornosti nameniti informiranju komitentov glede ponudbe mobilnega ban

Slika 18: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega banpestrost storitev.

S sliko 18 prikazujemo kako so anketiranci ocenili pestrost storitev, kot pomemben dejavnik zadovoljstva, ki vpliva ali bi vplivalo na uporabo mobilnega ban5 je pestrost storitev ocenilo 16,98 % vprašanih, 32,08ocenilo z oceno 4, z oceno 3 je ocenilo ta dejavnik 24,53 % vprašanih, 11,je pestrost storitev ocenilo z oceno 2 in z ovprašanih. Trdimo lahko, da je pestrost storitevpomemben dejavnik pri zadovoljstvu uporabe internetnega banpestrost storitev ocenili s povpredejavniku namenilo 49,05 % vseh vpnamenili internetnemu banč

0 20

1

2

3

4

5

PES

TRO

ST S

TOR

ITEV

-o

cen

a

15,09

11,32

24,53

32,08

16,98

33

, 7,55 % anketirancev je prejelo informacijo s strani znancev, 20,75 % anketirancev je o tej možnosti izvedelo preko interneta. Ostalih 1,89 % anketiranih pa je izvedelo za možnost opravljanja bančnih storitev preko interneta na ostale, druge nav anketnem vprašalniku niso bili našteti kot možnost odgovora.

lede na rezultate tega vprašanja lahko trdimo, da je banka najpomembnejši vir informacij o svojih storitvah, anketiranci najverjetneje tem informacijam tudi najbolj zaupajo. Trdimo lahko tudi, da morajo banke zelo veliko pozornosti nameniti informiranju komitentov glede ponudbe mobilnega bančništva.

: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega ban

prikazujemo kako so anketiranci ocenili pestrost storitev, kot pomemben dejavnik zadovoljstva, ki vpliva ali bi vplivalo na uporabo mobilnega ban

oritev ocenilo 16,98 % vprašanih, 32,08 % vprašanih je pestrceno 3 je ocenilo ta dejavnik 24,53 % vprašanih, 11,

je pestrost storitev ocenilo z oceno 2 in z oceno 1 je ta dejavnnik ocenilo 15,09

e pestrost storitev mobilnega bančništva prav takopomemben dejavnik pri zadovoljstvu uporabe internetnega bančništva, saj so anketiranci

v ocenili s povprečno oceno 3,25, oziroma oceno 5 in oceno 4 je temu % vseh vprašanih, kar je pa sicer nekoliko manj,

bančništvu (63,44 %).

40 60 80 100

24,53

32,08

%

, 7,55 % anketirancev je prejelo informacijo s strani znancev, 20,75 % anketirancev je o tej možnosti izvedelo preko interneta. Ostalih 1,89 % anketiranih pa je

storitev preko interneta na ostale, druge načine, ki

lede na rezultate tega vprašanja lahko trdimo, da je banka najpomembnejši vir je tem informacijam tudi najbolj

zaupajo. Trdimo lahko tudi, da morajo banke zelo veliko pozornosti nameniti informiranju

: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega bančništva –

prikazujemo kako so anketiranci ocenili pestrost storitev, kot pomemben dejavnik zadovoljstva, ki vpliva ali bi vplivalo na uporabo mobilnega bančništva. Z oceno

% vprašanih je pestrost storitev ceno 3 je ocenilo ta dejavnik 24,53 % vprašanih, 11,32 % vprašanih

ceno 1 je ta dejavnnik ocenilo 15,09 %

a prav tako kot internetnega, ništva, saj so anketiranci

ma oceno 5 in oceno 4 je temu šanih, kar je pa sicer nekoliko manj, kot so vprašani

Slika 19: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega banstoritev.

Iz slike 19 je razvidno, da je tudi cena storitev pomemben dejavnik, ki vpliva na zadovoljsto pri uporabi mobilnega banocenilo z oceno 5, z oceno 4 jih je ocenilo 18,87 %, cena storitev je bila ocenjena z oceno 3 pri 11,32 % vseh anketiranih, 5,66 % ocenjuje ceno storitev z oceno 2 in z oceno 1 je ta dejavnik ocenilo le 1,89 % vprašanih. Cena storitev je prav tako pomemben dejavnik, ki vpliva na zadovoljstvo pri uporabi mobilnega bančništva, saj so anketirani namenili d4,34. Da je cena storitev resnidejavnik ocenilo veliko več

Slika 20: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnegaurejenost/preglednost mobilne

0 20 40

1

2

3

4

5

CEN

A S

TOR

ITEV

-o

cen

a

1,89

5,66

11,32

18,87

0 20

1

2

3

4

5

UR

EJEN

OST

/PR

EGLE

DN

OST

-o

cen

a

5,66

5,66

18,87

24,53

34

: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega ban

je razvidno, da je tudi cena storitev pomemben dejavnik, ki vpliva na zadovoljsto pri uporabi mobilnega bančništva, saj je 62,26 % vprašanih ceno storitev ocenilo z oceno 5, z oceno 4 jih je ocenilo 18,87 %, cena storitev je bila ocenjena z oceno 3

,32 % vseh anketiranih, 5,66 % ocenjuje ceno storitev z oceno 2 in z oceno 1 je ta 89 % vprašanih.

Cena storitev je prav tako pomemben dejavnik, ki vpliva na zadovoljstvo pri uporabi ništva, saj so anketirani namenili dejavniku cene storitve povpre

4,34. Da je cena storitev resnično pomembna nam pove tudi dejstvo, da je z oceno 5 in 4 ta več kot polovica vprašanih (81,13 %).

: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega banurejenost/preglednost mobilne banke.

40 60 80 100

62,26

%

40 60 80 100

24,53

45,28

%

: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega bančništva – cena

je razvidno, da je tudi cena storitev pomemben dejavnik, ki vpliva na ništva, saj je 62,26 % vprašanih ceno storitev

ocenilo z oceno 5, z oceno 4 jih je ocenilo 18,87 %, cena storitev je bila ocenjena z oceno 3 ,32 % vseh anketiranih, 5,66 % ocenjuje ceno storitev z oceno 2 in z oceno 1 je ta

Cena storitev je prav tako pomemben dejavnik, ki vpliva na zadovoljstvo pri uporabi vniku cene storitve povprečno oceno

a nam pove tudi dejstvo, da je z oceno 5 in 4 ta

bančništva –

S sliko 19 prikazujemo kako so anketiranci ocenili urejebančništva, kot pomembnega dejavnika oceno 5 je ta dejavnik ocenilo oceno 4, z oceno 3 je ocenilo dejavnik le 18,87 % vprašanih, 5,66in preglednost ocenilo z oceno 2 in z oceno 1 Tudi za urejenost in preglednost mobilnegapomemben dejavnik za zadoanketirani ocenili s povrečno oceno 3,98, kar kaže na še vekot pri internetnem bančništ

Slika 21: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega bandostopnost.

S sliko 21 prikazujemo kako so anketiranci ocenili dostopnost mobilnega banpomembnega dejavnika zadovoljstva uporabe mobilnega bandejavnik ocenilo 52,83 % vprašanih, 22,64oceno 3 je ocenilo dejavnik 7,55 anketiranih, z oceno 1 je ta dejav Tudi dostopnost mobilnegamobilnega bančništva. Ta dejavnik so

0 20 40

1

2

3

4

5

DO

STO

PN

OST

-o

cen

a

5,66

11,32

7,55

22,64

35

prikazujemo kako so anketiranci ocenili urejenost in preglednost mobilneganištva, kot pomembnega dejavnika zadovoljstva uporabe mobilnega

avnik ocenilo 45,28 % vprašanih, 24,53 % vprašanih je dejavnik ocenilno 3 je ocenilo dejavnik le 18,87 % vprašanih, 5,66 % vprašanih je urejenost

in preglednost ocenilo z oceno 2 in z oceno 1 je ta dejavnnik ocenilo 5,66

in preglednost mobilnega bančništva lahko trdimo, da je lepomemben dejavnik za zadovoljstvo pri uporabi mobilnega bančništva, saj so ta dejavnik

čno oceno 3,98, kar kaže na še večjo pomembnost tega dejavnika, čništvu (3,76).

: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega ban

prikazujemo kako so anketiranci ocenili dostopnost mobilnega banpomembnega dejavnika zadovoljstva uporabe mobilnega bančništva. Z oceno 5 je ta dejavnik ocenilo 52,83 % vprašanih, 22,64 % vprašanih je dejavnik ocenilo

ocenilo dejavnik 7,55 % vprašanih in z oceno 2 je le-tega oceniloetiranih, z oceno 1 je ta dejavnik ocenilo 5,66 % vprašanih.

Tudi dostopnost mobilnega bančništva pomembno vpliva na zadovoljstvo pri upništva. Ta dejavnik so anketirani ocenili s povprečno oceno 4,10.

40 60 80 100

52,83

%

nost in preglednost mobilnega zadovoljstva uporabe mobilnega bančništva. Z

% vprašanih je dejavnik ocenilo z % vprašanih je urejenost

5,66 % vprašanih.

ništva lahko trdimo, da je le-ta zelo ništva, saj so ta dejavnik

jo pomembnost tega dejavnika,

: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega bančništva –

prikazujemo kako so anketiranci ocenili dostopnost mobilnega bančništva, kot ništva. Z oceno 5 je ta

% vprašanih je dejavnik ocenilo z oceno 4, z tega ocenilo 11,32 %

ništva pomembno vpliva na zadovoljstvo pri uporabi no oceno 4,10.

Slika 22: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega banporaba časa.

S sliko 22 prikazujemo ocene dejavnika poraba porabo časa, kot pomemben dejavnik uporabe mobilnega banoceno, oceno 4 je ocenilo ta dejavnik 15,00 % vprašanih, 4,00 % vprašanih je dejaocenilo z oceno 3, z oceno 2 je ocenilo dejavnik 2,00 % vprašanih in 3,00 % vprašanih je ta dejavnik ocennilo z oceno 1. Povprečna ocena porabe časa, kot dejavnika je 4,23, kar je zelo visoka ocena in pomenje poraba časa anketirancem

Slika 23: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega banpersonalizirana obvestila ob vstopu v mobilno banko.

S slike 23 je razvidno, da je personalizacijo z oceno 5 ocenilo 13,21 % anketirancev, z oceno 4 je dejavnik ocenilo 43,40 % anketiranih, 15,09 % vseh vprašanih je personalizacijo ocenilo z oceno 3, z oceno 2 je personalizacijoin 13,21 % jih je ta dejavnik ocenilo z oceno 1.

0 20 40

1

2

3

4

5

PO

RA

BA

ČA

SA -

oce

na

1,08

1,08

8,60

33,33

0 20 40

1

2

3

4

5

PER

SON

ALI

ZAC

IJA

-o

cen

a

13,21

15,09

15,09

13,21

36

: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega ban

prikazujemo ocene dejavnika poraba časa. 29,00 % anketirancev je ocenilo asa, kot pomemben dejavnik uporabe mobilnega bančništva,

oceno, oceno 4 je ocenilo ta dejavnik 15,00 % vprašanih, 4,00 % vprašanih je dejaeno 3, z oceno 2 je ocenilo dejavnik 2,00 % vprašanih in 3,00 % vprašanih je

ta dejavnik ocennilo z oceno 1.

časa, kot dejavnika je 4,23, kar je zelo visoka ocena in pomenasa anketirancem zelo pomembna.

ena dejavnikov za zadovoljstvo pri uporabi mobilnega banpersonalizirana obvestila ob vstopu v mobilno banko.

je razvidno, da je personalizacijo z oceno 5 ocenilo 13,21 % anketirancev, z oceno 4 je dejavnik ocenilo 43,40 % anketiranih, 15,09 % vseh vprašanih je personalizacijo ocenilo z oceno 3, z oceno 2 je personalizacijo ocenilo 15,09 % vprašanih

je ta dejavnik ocenilo z oceno 1.

40 60 80 100

33,33

55,91

%

40 60 80 100

43,40

%

: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega bančništva –

asa. 29,00 % anketirancev je ocenilo z nekoliko slabšo

oceno, oceno 4 je ocenilo ta dejavnik 15,00 % vprašanih, 4,00 % vprašanih je dejavnik eno 3, z oceno 2 je ocenilo dejavnik 2,00 % vprašanih in 3,00 % vprašanih je

asa, kot dejavnika je 4,23, kar je zelo visoka ocena in pomeni, da

ena dejavnikov za zadovoljstvo pri uporabi mobilnega bančništva –

je razvidno, da je personalizacijo z oceno 5 ocenilo 13,21 % anketirancev, z oceno 4 je dejavnik ocenilo 43,40 % anketiranih, 15,09 % vseh vprašanih je

ocenilo 15,09 % vprašanih

37

Dejavnik personaliziranih obvestil ob vstopu v mobilno banko so vprašani ocenili s povprečno oceno 3. Kar pomeni, da so vprašani v povprečju neodločeneni ali jim je ali bi jim bila personalizacija všeč. To lahko pripisujemo tudi nepoznavanju takšnega načina obveščanja v mobilni banki.

Slika 24: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega banenostavnost uprabe.

S sliko 24 prikazujemo ocene dejavnikaocenilo enostavnost uporabe mobilnega banoceno 4 je ocenilo ta dejavnik 28,30 % vprašanih, 9,43 % vprašanih je dejanik ocenilo z oceno 3, z oceno 2 je ocenilo dejavn5,66 % vprašanih. Trdimo lahko, da je med pomembnimi dejavniki upbančništva tudi enostavnost uppovprečno oceno 4,20.

0 20 40

1

2

3

4

5

ENO

STA

VN

OST

-o

cen

a

5,66

3,77

9,43

28,30

38

: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega ban

4 prikazujemo ocene dejavnika enostavnost uporabe. 52,83 % anketirancev je rabe mobilnega bančništva, kot pomembnega dejavnika uporabe, z

oceno 4 je ocenilo ta dejavnik 28,30 % vprašanih, 9,43 % vprašanih je dejanik ocenilo z oceno 3, z oceno 2 je ocenilo dejavnik 3,77 % vprašanih in z oceno 1 je dejavnik ocenilo

Trdimo lahko, da je med pomembnimi dejavniki uporabe mobilnega, kot tudi internetnega ništva tudi enostavnost uporabe le-tega, saj so vprašani ta dejavni

60 80 100

28,30

52,83

%

: Ocena dejavnikov za zadovoljstvo pri uporabi mobilnega bančništva –

enostavnost uporabe. 52,83 % anketirancev je ga dejavnika uporabe, z

oceno 4 je ocenilo ta dejavnik 28,30 % vprašanih, 9,43 % vprašanih je dejanik ocenilo z ik 3,77 % vprašanih in z oceno 1 je dejavnik ocenilo

rabe mobilnega, kot tudi internetnega tega, saj so vprašani ta dejavnik ocenili s

Slika 25: Ocena opravljanja posameznih b

Na sliki 25 prikazujemo banvprašane opravljanje le-teh preko mobilnegavpogled v stanja in promet TRR (ocena 4,11kartice (3,72) in takoj zatem opravljanje pla(3,36) in urejanje izrednih limitov (3,23)borznih poslov (1,92), naroč Z naslednjim vprašanjem anketnavedenih bi še želeli uporabljati s pomonavedli nobenih dodatnih storitev,

vpogled v stanja in promet TRR

vpogled v stanja in promet kartic

vplogled v stanja in promet varčevalnih

vpogled v stanja in promet kreditnih računov

opravljanje plačil v RS

opravljanje plačil v tujino

uvoz podatkov v datoteke

sklepanje varčevanj

sklepanje zavarovalnih poslov

sklepanje borznih poslov

sklepanje hitrih kreditov

urejanje zahtevkov za izredne limite

naročilo trajnikov

naročilo dokumentacije

napoved dviga gotovine

nakup in prodaja tuje valute

plačevanje nakupov v spletnih trgovinah

prijava izgube ali kraje kartic

Povprečna ocena

39

: Ocena opravljanja posameznih bančnih poslov preko mobilnega

zujemo bančne posle mobilnega bančništva in kako pomembno je za teh preko mobilnega bančništva. Za vprašane je

met TRR (ocena 4,11), plačevanje na spletu (3,72), in takoj zatem opravljanje plačil v Sloveniji (3,47), urejanje hitrih kreditov

(3,36) in urejanje izrednih limitov (3,23). Najslabše so anketirani oceniliborznih poslov (1,92), naročilo dokumentacije (2,11) in naročilo trajnikov (2,17

vprašanjem anketnega vprašalnika smo spraševali katere storitve poleg že porabljati s pomočjo mobilnega bančništva. Anketiranci

edli nobenih dodatnih storitev, ki že ne bi bile navedene v vprašalniku.

0 1 2 3 4

vpogled v stanja in promet TRR

vpogled v stanja in promet kartic

vplogled v stanja in promet varčevalnih …

vpogled v stanja in promet kreditnih računov

opravljanje plačil v RS

opravljanje plačil v tujino

uvoz podatkov v datoteke

sklepanje varčevanj

sklepanje zavarovalnih poslov

sklepanje borznih poslov

sklepanje hitrih kreditov

urejanje zahtevkov za izredne limite

naročilo kartic

naročilo trajnikov

naročilo dokumentacije

napoved dviga gotovine

nakup in prodaja tuje valute

plačevanje nakupov v spletnih trgovinah

prijava izgube ali kraje kartic

3,53

2,62

3,09

3,47

2,89

2,42

2,26

2,19

1,92

3,36

3,23