Embed Size (px)

Citation preview

Diplomado de Especialización:GESTION EN CREDITOS

Y COBRANZASFACILITADOR:

MG. ECON. JORGE DEL CASTILLO CORDEROE-MAIL: jdelc ast ill oc or der o@ g ma i l.c om

B LOG: ht t p: / / jdelc a- as es or ia em pr e sar ia l. b l og sp ot . c o m/

UNIDAD IIANALISIS DE RIESGO

CREDITICIOF ECHAS: 11 y 12 d e o ctub re d el 2014

Diplomado de Especialización:GESTION EN CREDITOS Y

COBRANZAS

METODOLOGÍA Presentación teórica (solo resúmenes) Aplicaciones practicas, trabajos grupales e individuales Clase Vivencial: 9 horas académicas c/Unidad (practicas y trabajos grupales). Uso permanente de la PC y del MS office en especial del Excel 2013 (aplicaciones practicas) Participación Activa (individual y grupal) Atención a los participantes:

– E-mail: [email protected]– RPM *0177056 - 949622464

Uso de Internet para consultas; así como para recibir y enviar las tareas y practicas del curso. Revisión de material adicional en el Blog (JDCC): Blog: http://jdelca-

asesoriaempresarial.blogspot.com/

SISTEMA DE EVALUACIÓN

Evaluaciones individuales: Asistencia y puntualidad 15% Participación en clases /aportes 25%

Evaluaciones grupales Exposición y presentación (ejercicios/casos) 30% Trabajo aplicativo final (grupal) 30%

Total 100%

POLÍTICAS DEL AREA DE CRÉDITOS Y COBRANZAS

Los dos roles: Vendedor-CobradorVENDEDOR COBRADOR Amigo ?

Colocar

Cuota

Atención al cliente

Enemigo?

Recuperar

Liquidez

“Diferenciación”

Como lo ven?

Su Misión

Su Objetivo

EstrategiaEmpresarial

CIRCUITO “VIRTUOSO” DEL NEGOCIO

TESORERÍA

CUENTAS POR COBRAR

COMPRAS(MP, Insumos, etc.)

PRODUCTOS TERMINADOS

La Meta no es vender mas, sino GANAR MAS.

LAS POLÍTICAS DEL DEPARTAMENTO DE CRÉDITO Y COBRANZA

• Una política puede definirsecomo un curso general de acciónpara situaciones concurrentesencaminadas a alcanzar losobjetivos establecidos.

• En otras palabras, es una reglaque norma la actuación, y queacatándola, permite lograr losfines propuestos.

LAS POLÍTICAS DEL DEPARTAMENTO DE CRÉDITO Y COBRANZA

• Las políticas seestablecen de acuerdocon el objetivo de laempresa y con losobjetivosdepartamentales.

LAS POLÍTICAS DEL DEPARTAMENTO DE CRÉDITO Y COBRANZA

• En ocasiones la responsabilidad de su formulación recaerá en la altagerencia; pero con mayor frecuencia serán el gerente de crédito y supersonal los que desempeñen un papel activo en la determinación delas políticas, debiendo también intervenir y ser consultados los jefesde otros departamentos afectados.

PRINCIPALES CARACTERÍSTICAS DE LA POLÍTICA CREDITICIA

¿Qué directriz o política debe transmitir la alta gerencia al gerentede crédito?. Siempre se debe buscar lo que más beneficie a laempresa.

Otras características inherentes a esta directriz básica son:

Evitar riesgos irrazonables e innecesarios.

Ejercer una vigilancia constante sobre las cuentas por pagar.

Emprender rápidos y eficaces esfuerzos de cobro y reaccionarrápidamente ante los indicios de peligro, que señalan laposibilidad de la pérdida de una cuenta.

CUALIDADES DE LAS POLÍTICAS DE CRÉDITO

• Claras

• Uniformes

• Flexibles

• Adaptables

• Rutinas eficientes

CLASES DE POLÍTICAS CREDITICIAS• Pueden ser políticas duras o blandas. Otros

las llaman estrictas o amplias, tambiénconservadores o liberales, o restringidas oabiertas.

• En el primer caso se trata de créditos quepara ser otorgados se exigen requisitosdifíciles y que se otorgan bajo condicionesexigentes. En el segundo caso, se trata depolíticas accesibles.

RIESGOPosibilidad de que se produzca unacontecimiento que afecte negativamente, ya sea en forma directa o indirecta, los resultados deuna empresa.

RIESGO CREDITICIOEs el riesgo de que un cliente nocumpla o no pueda cumplir con unaobligación financiera. Su efecto semide por el gasto en la reposiciónde los flujos de efectivo que no serecibirán

RIESGO

RIESGO CREDITICIO

• RIESGO FINANCIERO (Capacidad de pago/Nivel de endeudamiento) .• RIESGO OPERATIVO – Destino del Crédito (EEFF / Flujo de Caja)• RIESGO ECONOMICO (Márgenes/Rentabilidad, Mercado, Producto)• RIESGO DE EVENTOS (Coyuntura/Externalidades/Siniestros).

Garantías Personales FIANZAAVAL

Garantías SocialesEMPRESAS/VINCULADAS

GARANTIAS

Garantías Reales PRENDA

HIPOTECA

ADECUADO DESTINO

EXITOSA EVALUACION CUALITATIVA Y CUANTITATIVA

ADECUADOS ANTECEDENTES Y REFERENCIAS

PROCESO “EXITOSO” DE LA GESTION DEL CREDITO:

Ahora nos toca la PRACTICA ....!!!!!

DECO HOGAR SE QUEDO SIN CAJA• DECO HOGAR SAC fabricó muebles para el hogar por años pero llego a un punto crítico sin

crecimiento de ventas y utilidades bajas. Se contrato un nuevo Gerente, José Contreras, quiénrápidamente realizó cambios. Se propuso, aumentar las ventas de $1 a $4 millones al año,especializándose en muebles para oficina y que sean de moda.

• Se desarrollaron nuevos diseños. Los contactos de José con la industria le ayudaron a conseguirordenes grandes de los minoristas líderes. Los muebles se vendían a precios más altos. Lasordenes grandes eran rentables, pero tenían un problema grande. Los grandes minoristas son losque pagan más lento, ellos esperan crédito de varios meses y además demandan altosestándares de calidad por lo que muchos productos son descartados.

• La situación del capital de la empresa se complicó, los proveedores demandaban sus pagos, elsobregiro bancario alcanzó niveles record.

• Las horas extra de los trabajadores para completar las órdenes a tiempo descapitalizó a laempresa.

• La situación fue de mal a peor. Un día que José tenía reunión con una tienda de departamentospor la mañana y también con los bancos; y ese día, en la tarde las máquinas para fabricar losmuebles se arruinaron. El proveedor de repuestos se rehusó a proveer lo necesario.

• En semanas, los activos de la empresa se vendieron y los proveedores recibieron una fracción dela deuda.

PUNTOS PARA PENSAR

• Si el negocio era rentable, ¿cómo pudo DECOHOGAR quedarse sin efectivo?

• ¿Qué tan útil hubiera sido para José un análisisde política crediticia y de sus cuentas porcobrar?

• ¿Qué pudo haber hecho José para mejorar laposición de LIQUIDEZ de DECOHOGAR?

• ¿Por qué los negocios necesitan tener susfinanzas en el día a día?

CIRCUITO “VIRTUOSO” DEL NEGOCIO

TESORERÍA

CUENTAS POR COBRAR

COMPRAS(MP, Insumos, etc.)

PRODUCTOS TERMINADOS

¿El análisis contable y financiero son iguales…?

La distribuidora Electric S.A. vendió en el día 10 del mesde abril del 2014, productos por orden de S/. 120,000 losmismos que tenían un costo de adquisición por S/.65,000.La venta se realizo al crédito a un plazo de pago de 45días, mientras al proveedor se le debe cancelar a los 15días (se le paga en abril)¿Cual seria el análisis desde el punto de vista contable y

desde el punto de vista financiero de esta operación alfinal del mes del abril 2014?

Ventas 120,000 Ingreso efectivo 0

(-) Costo Mercaderia 65,000 (-) Egreso efectivo 65,000

Utilidad 55,000 Saldo Neto de Caja (65,000)

Sin los Saldos de Efectivo positivos que permitan cubri sus obligaciones, laempresa NO SOBREVIVIRA, independientemente de su nivel de utilidades

PUNTO DE VISTA CONTABLE Vs. PUNTO DE VISTA FINANCIERO

PUNTO DE VISTA CONTABLEESTADO DE RESULTADOS

ABRIL 2014 ABRIL 2014

PUNTO DE VISTA FINANCIEROFLUJO DE CAJA

Devengado Vs. Percibido

DEVENGADO (*) Ventas(E g/p)

Contable

PERCIBIDO Cobra(efectivo)

Flujo de Caja

(*) Valor tomado para proyectar los Flujos de Fondos (Proyectos)

“Se asume que todo lo que se piensa VENDER deber ser COBRADO”

OBJETIVO: Valor Económico del Negocio

¿SABES ESTABLECER SEMAFOROS?

USOS:

• Nos ayudan a establecer limites, a un resultados, con el fin de realizar unamejor evaluación

• Nos brinda una señal, a través de un código de colores, que nos ayuda avisualizar los resultados encontrados.

• Es una de las formas para establecer indicadores de control.

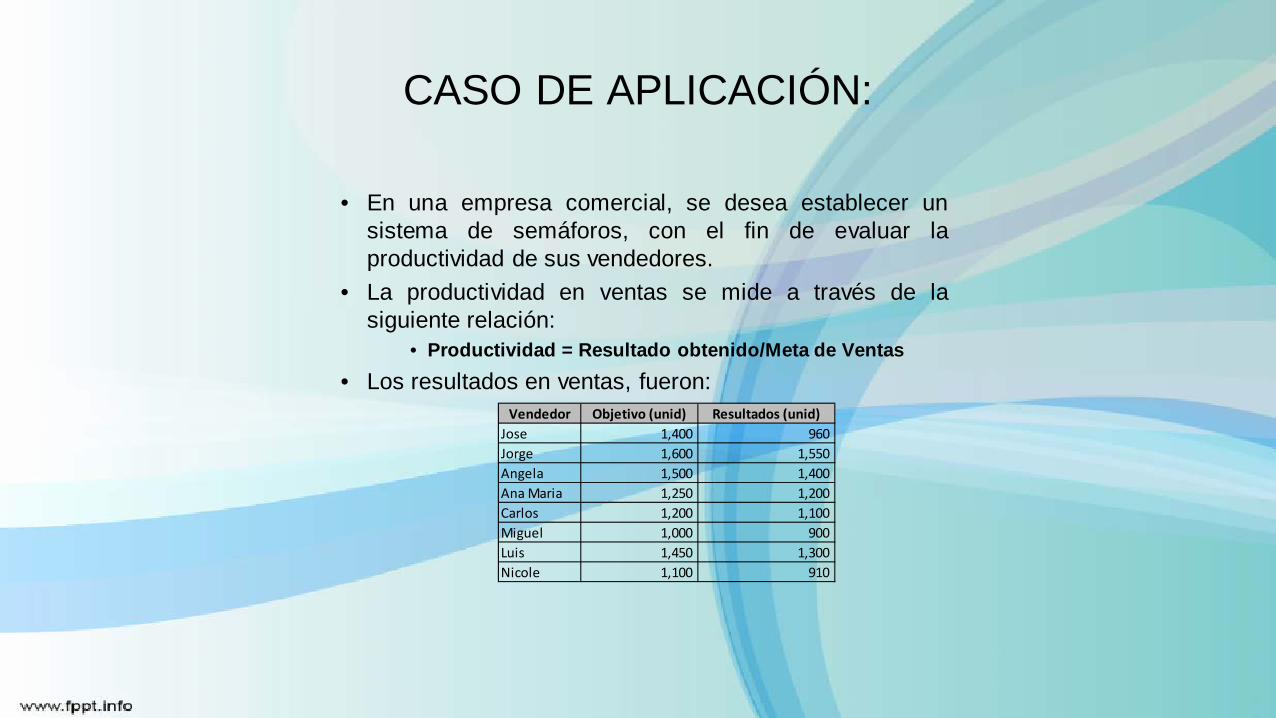

CASO DE APLICACIÓN:

• En una empresa comercial, se desea establecer unsistema de semáforos, con el fin de evaluar laproductividad de sus vendedores.

• La productividad en ventas se mide a través de lasiguiente relación:

• Productividad = Resultado obtenido/Meta de Ventas• Los resultados en ventas, fueron:

Vendedor Objetivo (unid) Resultados (unid)Jose 1,400 960 Jorge 1,600 1,550 Angela 1,500 1,400 Ana Maria 1,250 1,200 Carlos 1,200 1,100 Miguel 1,000 900 Luis 1,450 1,300 Nicole 1,100 910

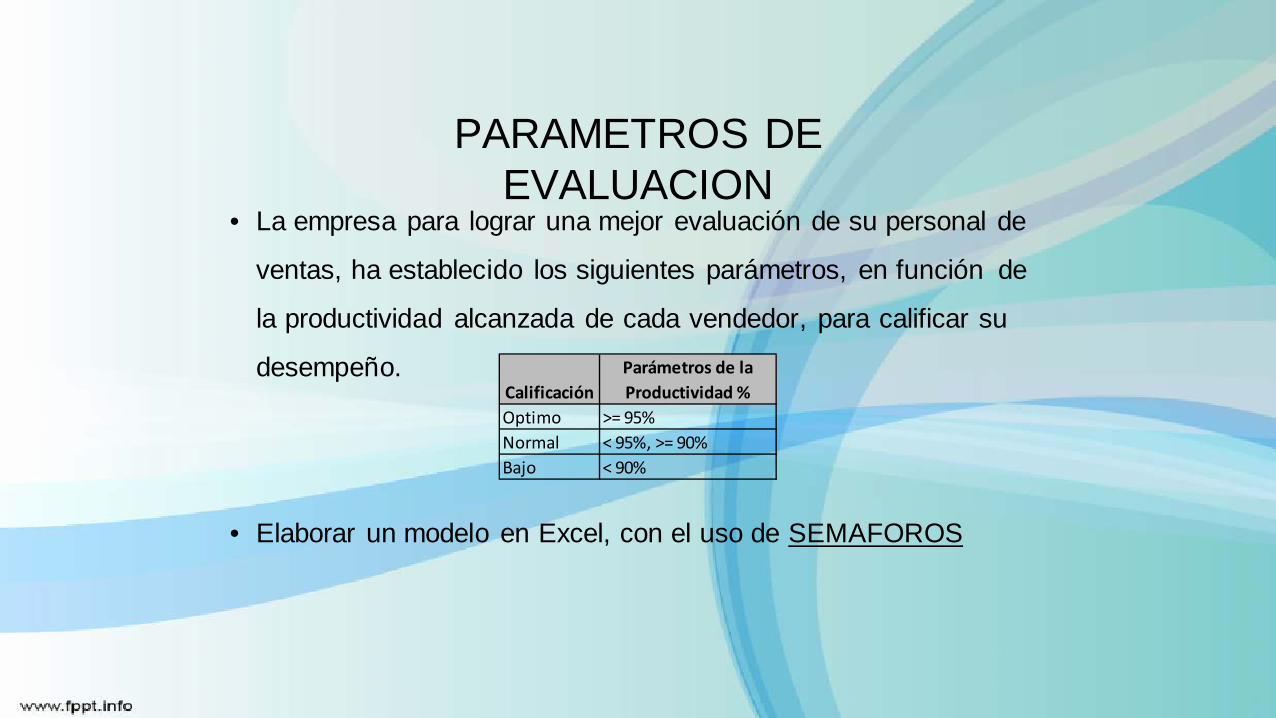

PARAMETROS DE EVALUACION

• La empresa para lograr una mejor evaluación de su personal de

ventas, ha establecido los siguientes parámetros, en función de

la productividad alcanzada de cada vendedor, para calificar su

desempeño.

• Elaborar un modelo en Excel, con el uso de SEMAFOROS

CalificaciónParámetros de la Productividad %

Optimo >= 95%Normal < 95%, >= 90%Bajo < 90%

MANUAL DE POLÍTICAS DE CRÉDITO

Requisitos para el otorgamiento del Crédito

Capacidad Capital

Condiciones Colateral

Carácter

Crédito deacuerdo con

Perfil del cliente

Situación delnegocio

Situación dela industria

Carácter

Capacidad de pago

Capital

Colateral

Condiciones

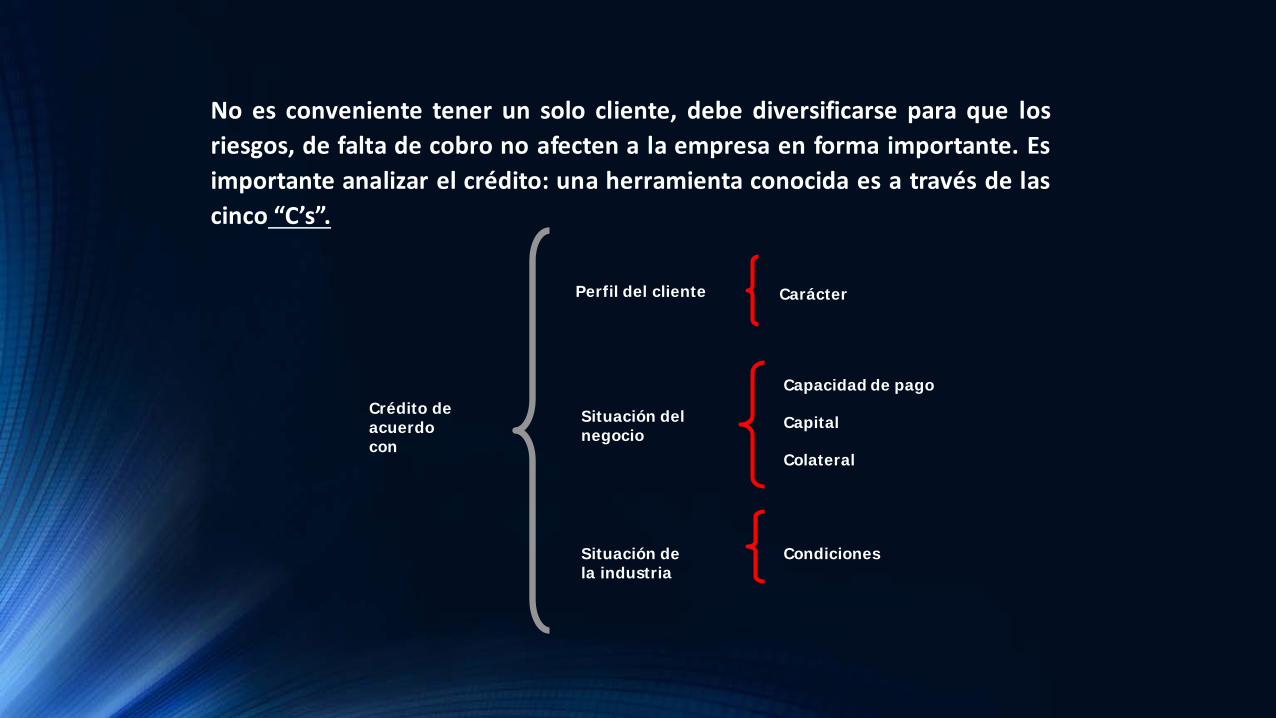

No es conveniente tener un solo cliente, debe diversificarse para que losriesgos, de falta de cobro no afecten a la empresa en forma importante. Esimportante analizar el crédito: una herramienta conocida es a través de lascinco “C’s”.

FACTORES PARA EVALUAR Y MEDIR EL RIESGO DE UN CRÉDITO : CINCO “C”

• EL CARÁCTER : PROBABILIDAD DE QUE LOSCLIENTES HONREN SU DEUDA.

• LA CAPACIDAD : HABILIDAD DEL CLIENTE PARAPAGAR SU DEUDA

• EL CAPITAL : SITUACIÓN FINANCIERA DEL CLIENTE

• EL COLATERAL : ACTIVOS COMO GARANTÍAS PARARESPALDAR

• LAS CONDICIONES : TIENE QUE VER CON ELIMPACTO QUE EJERCEN LAS TENDENCIAS ECONÓMICASGENERALES.

ETAPAS EN LA GESTIÓN DEL CRÉDITO

1. CONDICIONES DE VENTA2. TIPO DE COMPROBANTE CON

RESPECTO A LA DEUDA3. ANÁLISIS DE LOS CLIENTES

POTENCIALES4. MONTO DEL CRÉDITO A CONCEDER A

CADA CLIENTE (ABIERTO O CERRADO)5. POLÍTICA DE COBRANZA.

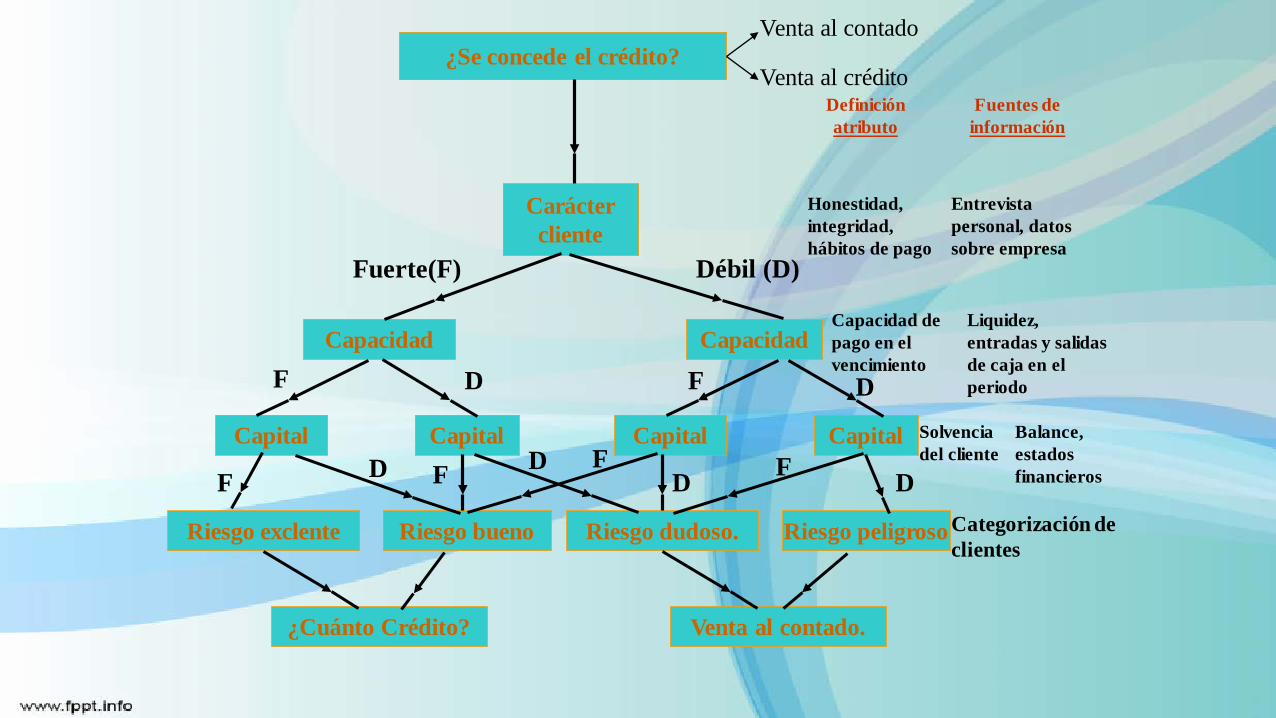

¿Se concede el crédito?

Caráctercliente

Capacidad

Capital Capital

Riesgo exclente Riesgo bueno

¿Cuánto Crédito?

Capacidad

Capital Capital

Riesgo dudoso. Riesgo peligroso

Venta al contado.

F

F F F F

F

Fuerte(F) Débil (D)

D

D DD

D

DCategorización de clientes

Venta al contado

Venta al créditoDefinición atributo

Fuentes de información

Honestidad, integridad, hábitos de pago

Entrevista personal, datos sobre empresa

Capacidad de pago en el vencimiento

Liquidez, entradas y salidas de caja en el periodo

Solvencia del cliente

Balance, estados financieros

Calificación del Sujeto de CréditoCALIFICACIÓN CRITERIO

Excelente Pago puntual o < 5 días de retraso

Muy bueno Pago puntual o < 15 días de retraso

Bueno < 30 días de retraso

Regular < 60 días de retraso

Malo > 60 días de retraso

EFECTO SOBRE LAS UTILIDADES POR UNA AMPLIACIÓN DE LAS

NORMAS DEL CRÉDITO

VARIABLE LA REACCIÓN DEL EFECTO SOBRE CAMBIO LAS UTILIDADES

___________________ ___________________ _______________VOLUMEN VENTAS INCREMENTO POSITIVAINVERSIÓN EN CxC INCREMENTO NEGATIVO

GASTOS EN CTAS INCOB. INCREMENTO NEGATIVOGASTOS COBRANZA INCREMENTO NEGATIVO

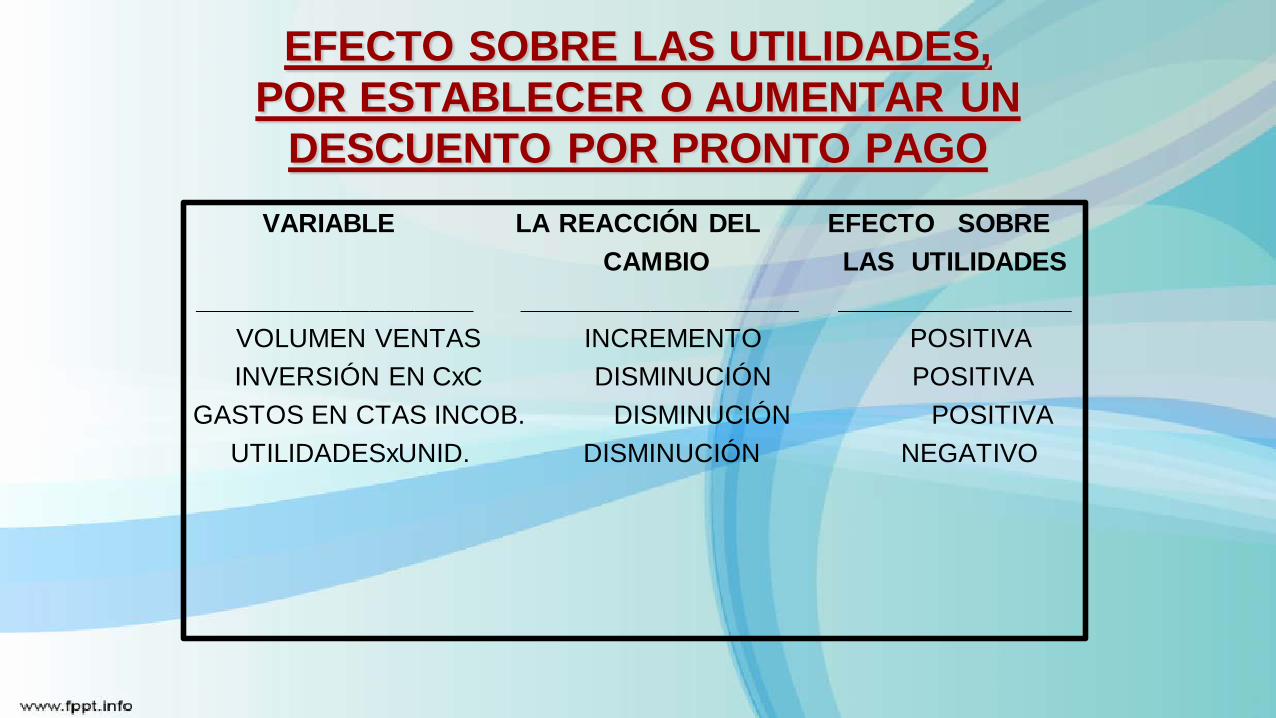

EFECTO SOBRE LAS UTILIDADES, POR ESTABLECER O AUMENTAR UN

DESCUENTO POR PRONTO PAGOVARIABLE LA REACCIÓN DEL EFECTO SOBRE

CAMBIO LAS UTILIDADES___________________ ___________________ ________________

VOLUMEN VENTAS INCREMENTO POSITIVAINVERSIÓN EN CxC DISMINUCIÓN POSITIVA

GASTOS EN CTAS INCOB. DISMINUCIÓN POSITIVAUTILIDADESxUNID. DISMINUCIÓN NEGATIVO

Políticas de Crédito• Política de Cobranza: Procedimientos que aplica una empresa para

solicitar pago de sus cuentas por cobrar. Mientras mas rápido reciba uncliente una factura, mas pronto la podrá pagar, hoy en día se empleanlos medios electrónicos para enviar facturas a los clientes.Esta política es muy variable y está condicionada al mercado y giro delnegocio.

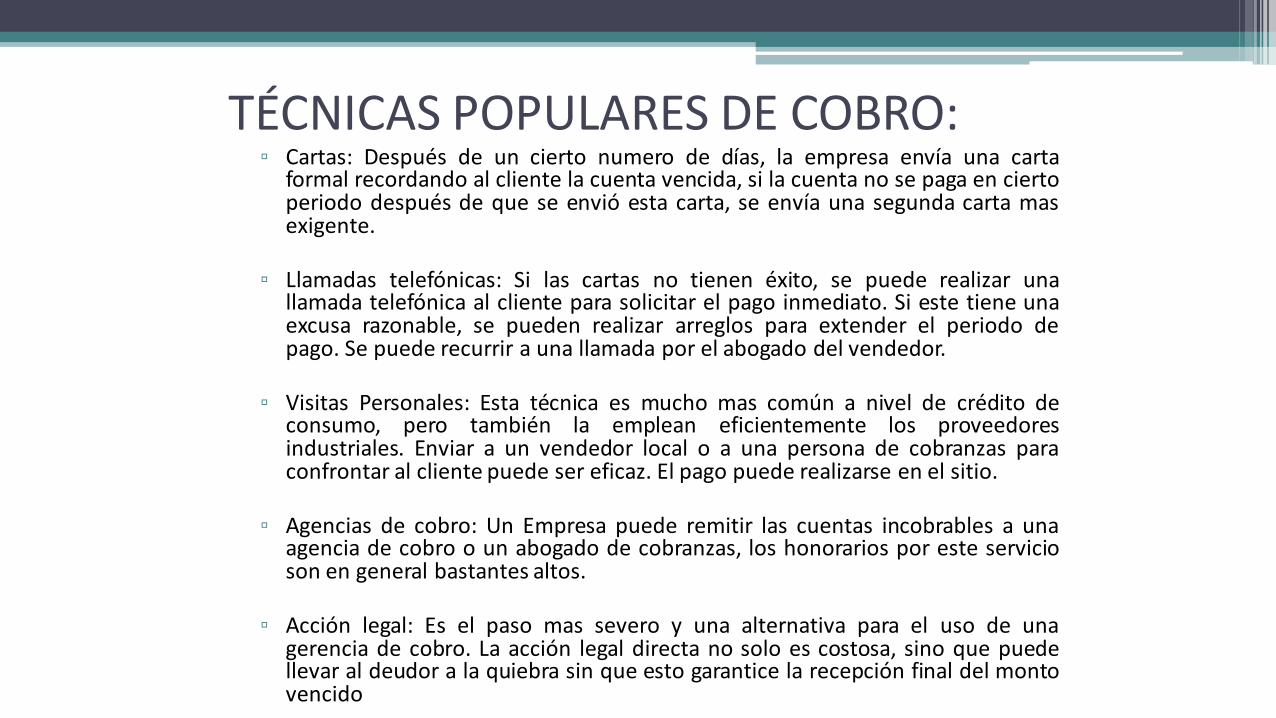

TÉCNICAS POPULARES DE COBRO:▫ Cartas: Después de un cierto numero de días, la empresa envía una carta

formal recordando al cliente la cuenta vencida, si la cuenta no se paga en ciertoperiodo después de que se envió esta carta, se envía una segunda carta masexigente.

▫ Llamadas telefónicas: Si las cartas no tienen éxito, se puede realizar unallamada telefónica al cliente para solicitar el pago inmediato. Si este tiene unaexcusa razonable, se pueden realizar arreglos para extender el periodo depago. Se puede recurrir a una llamada por el abogado del vendedor.

▫ Visitas Personales: Esta técnica es mucho mas común a nivel de crédito deconsumo, pero también la emplean eficientemente los proveedoresindustriales. Enviar a un vendedor local o a una persona de cobranzas paraconfrontar al cliente puede ser eficaz. El pago puede realizarse en el sitio.

▫ Agencias de cobro: Un Empresa puede remitir las cuentas incobrables a unaagencia de cobro o un abogado de cobranzas, los honorarios por este servicioson en general bastantes altos.

▫ Acción legal: Es el paso mas severo y una alternativa para el uso de unagerencia de cobro. La acción legal directa no solo es costosa, sino que puedellevar al deudor a la quiebra sin que esto garantice la recepción final del montovencido

Control de las cuentas por cobrar• Proceso de evaluación de la política de crédito, utilizado para

determinar si ha ocurrido un cambio en el patrón de pago de losclientes.

• Las empresas han controlado las cuentas por cobrar por medio demétodos que miden el tiempo que el crédito permanece pendiente decobro, entre estos métodos se encuentran: Los Días en Cuentas porCobrar y El Reporte de antigüedad de las Cuentas por Cobrar

Control de las cuentas por cobrar

• Días en Cuentas por Cobrar (DCC): Plazo Promedio requerido para solicitar el pago de las cuentas por cobrar, también se conoce como periodo promedio de cobranza.

• Otro indicador es la inversión media en cuentas por cobrar (IMCC)

Cuentas Incobrables

Si una compañía vende a crédito a sus clientes, es inevitable que algunas cuentas resultarán ser

incobrables.

ACUERDOPREVIO

Es una deuda de uno o varios clientesde la empresa, consideradas imposiblede recuperar, por tanto, el negocioasumirá la pérdida ocasionada por dichacuenta

¿Qué es una Cuenta Incobrable?

Métodos de Cálculo para las Cuentas de Dudosa Recuperación

Para el registro contable de una cuentaincobrable existen dos métodos:

A. Porcentaje de las cuentas finales por cobrar

B.Antigüedad de saldos de las cuentas por cobrar

Tips para una gestión de cobro exitosa

• Establezca una buena comunicación y desarrolle el nivel de interés del deudor

• Escuche con empatia• Use técnicas y estrategias de ventas• Negocie objeciones• Hacer Seguimiento

“No hay dinero más caro

que el qué no se tiene.

Ni crédito más caro

que el qué no se necesita”

Ahora nos toca la PRACTICA ....!!!!!

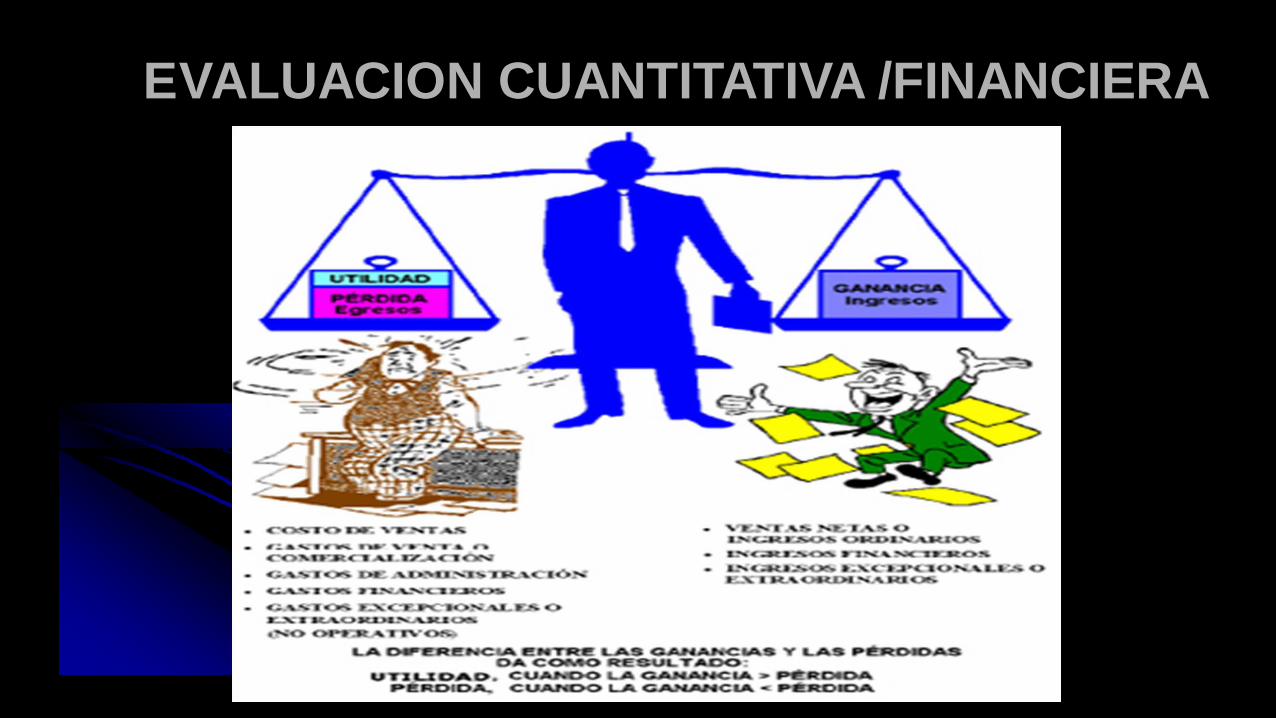

EVALUACION CUANTITATIVA /FINANCIERA

LA SALUD ECONÓMICA DE LA

EMPRESA:¿CÓMO CONOCERLA?

Ahora nos toca UNA PRACTICA ....!!!!!

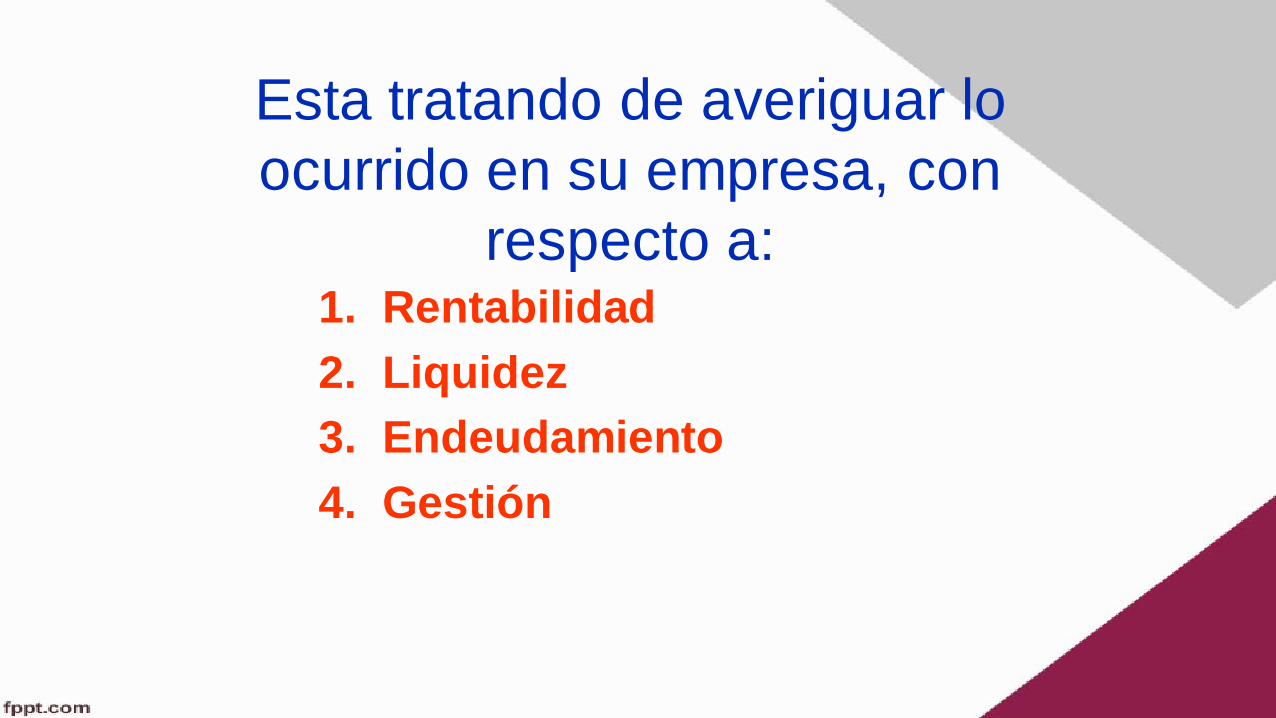

Preguntas Claves para evaluar la Gestión:

1. ¿Gane o Perdí?2. ¿Dispongo de dinero para

pagar mis obligaciones?3. ¿He tomado muchas deudas?4. ¿Qué tan bueno he sido en el

manejo de los recursos de laempresa?

Esta tratando de averiguar lo ocurrido en su empresa, con

respecto a:1. Rentabilidad2. Liquidez3. Endeudamiento4. Gestión

La pregunta es:

• ¿Dónde encontrar esa información?• ¿Cómo obtenerla?

Respuesta:

EN LOS ESTADOS FINANCIEROS

¿CÓMO ELABORAR LOS INFORMES: ESTADOS

FINANCIEROS?

El Proceso Contable

I.- Registro de transacciones

II.- Clasificación de la Información

III.- Resumen

Libro Diario

LibroMayor

EstadosFinancieros

(EN ORDEN CRONOLÓGICO)

(CLASIFICACIÓN SEPARANDO CUENTA POR CUENTA)

++ + +

+ +

+ Fecha decorte

1º Registro Diario

Transacciones

Tiempo2º Clasificación en

Mayor

3º Elaboración de Informes

ESTADO SITUACION FINANCIERA ESTADO DE RESULTADOSVENTAS

GASTOS

UTILIDAD

ACTIVOSPASIVOS

PATRIMONIO

ENTRADAS

SALIDASSALDO

FLUJO DE CAJA1 .....2......3.................MESES

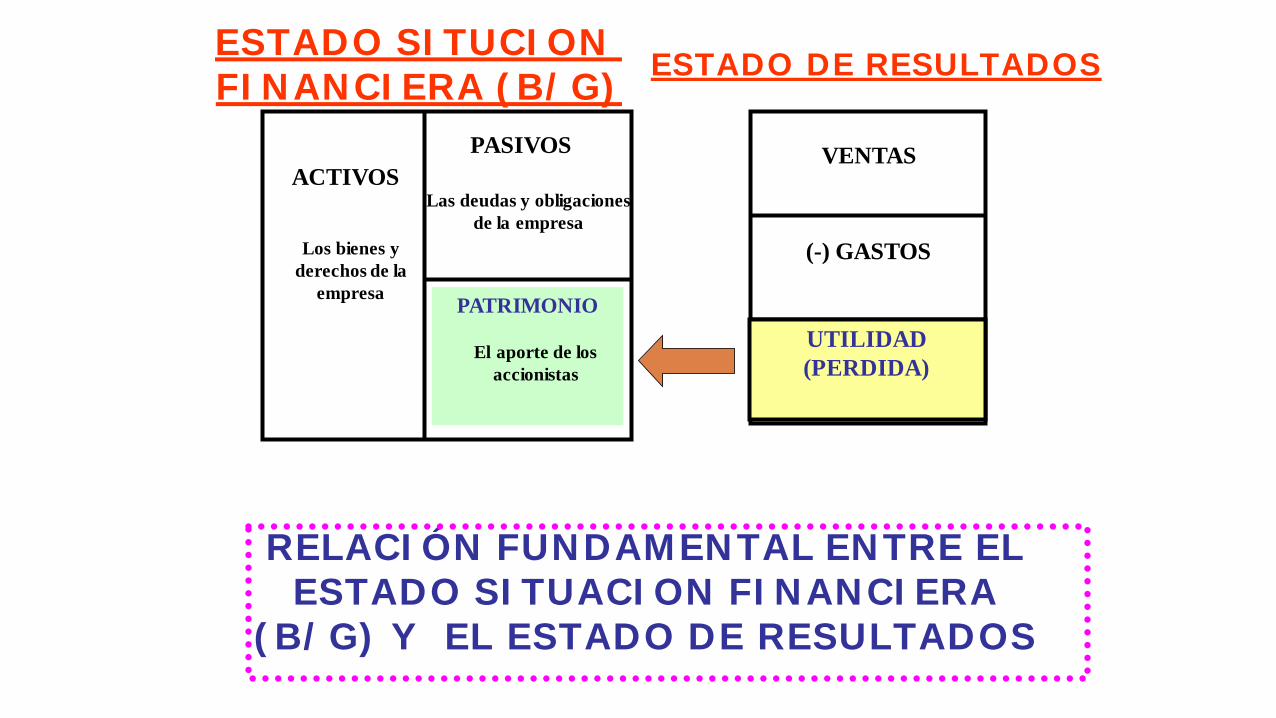

ESTADO SITUCION FINANCIERA (B/G) ESTADO DE RESULTADOS

VENTAS

(-) GASTOS

UTILIDAD (PERDIDA)

ACTIVOSPASIVOS

PATRIMONIO

Los bienes y derechos de la

empresa

Las deudas y obligacionesde la empresa

El aporte de losaccionistas

RELACIÓN FUNDAMENTAL ENTRE EL ESTADO SITUACION FINANCIERA

(B/G) Y EL ESTADO DE RESULTADOS

LA TOMA DE DECISIONES EN EL MUNDO DE LOS NEGOCIOS

SENTIDO COMÚN

PROBLEMA EXPERIENCIA SOLUCIÓN

INFORMACIÓN

ANÁLISIS DE LOS ESTADOS FINANCIEROS

- ESTADO SITUACION FINANCIERA (B/G)

- ESTADO DE RESULTADOS (E G/P)

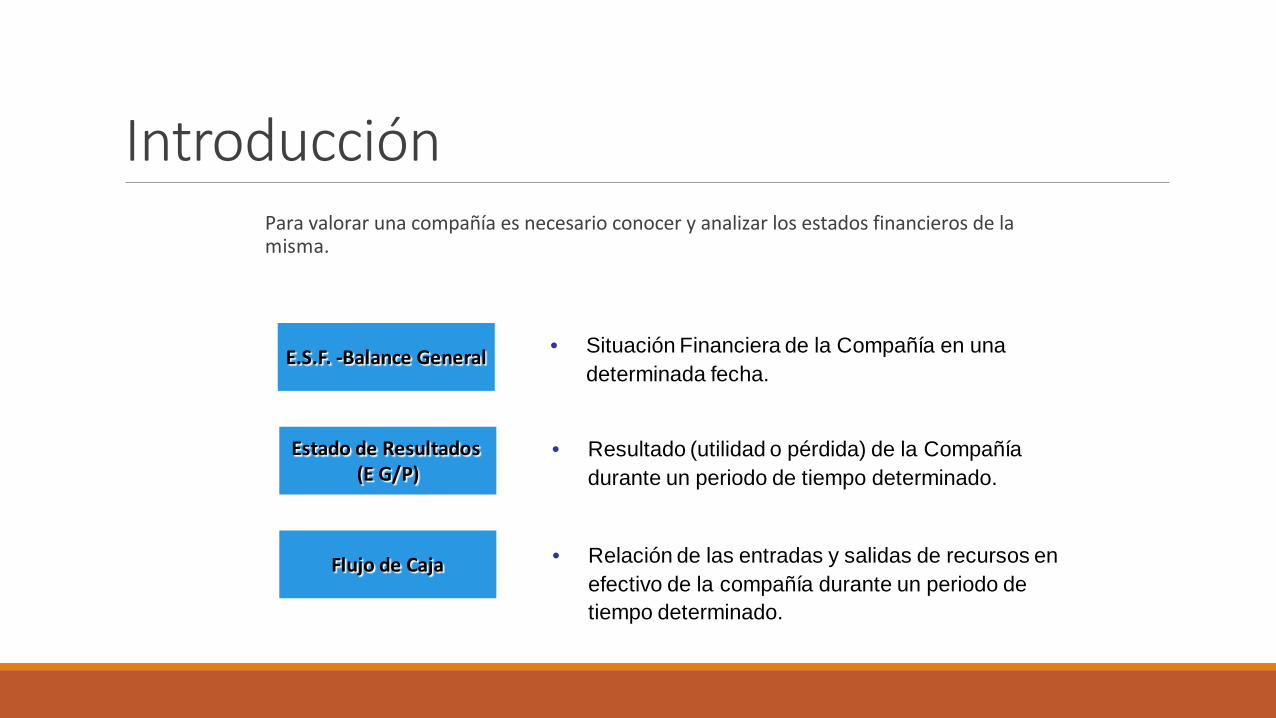

IntroducciónPara valorar una compañía es necesario conocer y analizar los estados financieros de la misma.

E.S.F. -Balance General • Situación Financiera de la Compañía en una determinada fecha.

Estado de Resultados (E G/P)

• Resultado (utilidad o pérdida) de la Compañía durante un periodo de tiempo determinado.

Flujo de Caja • Relación de las entradas y salidas de recursos en efectivo de la compañía durante un periodo de tiempo determinado.

Estado Situación Financiera -Balance GeneralEl balance general muestra la situación financiera de la compañía en un momento determinado. Esto es, la situación de activo, pasivo y patrimonio. La estructura del Balance General es la siguiente:

Activo

Pasivo

Patrimonio

ESTRUCTURA DE UN ESTADO DE SITUACION FINANCIERA (B/G)RECURSOS ECONÓMICOS RECURSOS FINANCIEROS

++ ACTIVO CORRIENTE PASIVO CORRIENTE

- CAJA (D) - SOBREGIROSCAPITAL TRABAJO - VALORES NEGOCIABLES (E) - IMPUESTOS POR PAGAR

L ECONÓMICO - CUENTAS POR COBRAR (E) - CUENTAS POR PAGAR DEUDA EI (DISPONIBLE (D), EXIGIBLE (E), - INVENTARIOS (R) - PRESTAMOS POR PAGAR D XQ REALIZABLE (R) ) - OTROS (E) - PROVICION DEUDA L.P. IU - OTROS BI ACTIVO NO CORRIENTE PASIVO NO CORRIENTE ID - DEUDA L.P. LE INVERSIONES EN VALORES IZ ACT. FIJO A/F - PROVISIÓN TIEMPO SERVICIOS D D

(CAPITALES INMOVILIZADOS, - TANGIBLE A

E INTANGIBLES) (Depreciación) PATRIMONIO C D- CAPITAL

- INTANGIBLE - RESERVAS CAPITAL (Amortización) - UTILIDADES RETENIDAS C

- -B /G ======>> REFLEJA LA SITUACION FINANCIERA DE LA EMPRESA

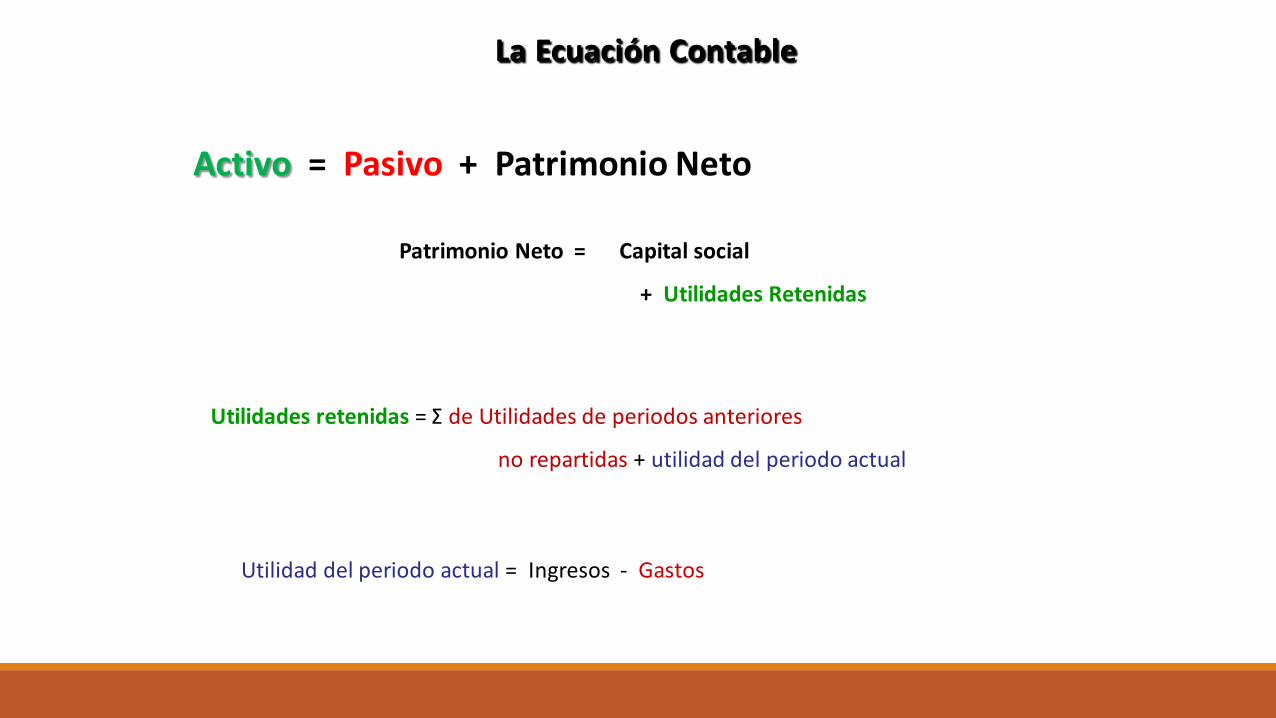

La Ecuación Contable

Activo = Pasivo + Patrimonio Neto

Patrimonio Neto = Capital social

+ Utilidades Retenidas

Utilidades retenidas = Σ de Utilidades de periodos anteriores

no repartidas + utilidad del periodo actual

Utilidad del periodo actual = Ingresos - Gastos

ESTADO SITUACION FINANCIERA (Balance Gral.)

Activo Corriente Pasivos CorrientesEfectivo y Equivalentes Cuentas por pagarCuentas por cobrar Deudas FinancierasInventario Parte corriente deuda LPGastos pagados por anticipadoinversion en valores Pasivos No Corrientes

Activo No Corriente PatrimonioActivo Fijo Neto Capital SocialActivos intangibles Reservas

Utilidades retenidas

Activos = lo que una empresa tienePasivo = Obligaciones que tienen que ser pagadas en un momento determinadoPatrimonio = Participación de los accionistas

Estado de Resultados

Mostrar los ingresos, costos ygastos y la utilidad o pérdidaresultante en el períodoEvalúa el nivel de rentabilidad y lacapacidad financiera decrecimiento.

CONCEPTO IMPORTE %/VENTASVENTAS XXXXXXXXXX YYY(-) COSTO DE VENTAS XXXXXXXXX YY

UTILIDAD BRUTA XXXXXXXX YY

(-) GASTOS ADMINISTRATIVOS XXXXXXXX YY(-) GASTOS DE VENTAS XXXXXXXX YY

UTILIDAD OPERATIVA XXXXXXXX YY

INGRESOS/EGRESOS FINANCIEROS OTROS INGRESOS/EGRESOS XXXXXX YY

UTILIDAD ANTES DE IMPUESTOS XXXXXX YY

IMPUESTO A LA RENTA XXXXXX YY

UTILIDAD NETA XXXXX YY

(-) DIVIDENDOS XXXXX YY

UTILID. RETENIDAS AL 31/12/20ab XXXXX YY

ESTRUCTURA DEL ESTADO DE RESULTADOS ( E G/P)

E G/P ======>> REFLEJA LA SITUACION ECONOMICA DE LA EMPRESA

Estado de Resultados (E G/P)Ingresos Operacionales

- Costos de Ventas= Utilidad Bruta- Gastos de Ventas- Gastos Administrativos= Generación Interna de Recursos (EBITDA)- Depreciación- Amortización/Provisiones= Utilidad Operacional (EBIT)- Otros Gastos+ Otros Ingresos- Pérdida en Cambio+ Corrección Monetaria= Utilidad Antes de Impuestos (EBT)- Provisión de Impuestos= Utilidad Neta Final

Estado de Resultados (E G/P)– Utilidad Bruta (i)

Precio: Puede ser determinado por la oferta y demanda, la regulación o las expectativas de la compañía.

Cantidad: Depende de la capacidad de producción (actual y futura) de la compañía, la participación de mercado y las expectativas de crecimiento de la compañía.

Ingresos Operacionales

Costo de Ventas

• Costos Fijos: Independientes del nivel de producción. Generalmente se proyectan con base en la inflación.

• Costos Variables: Asociados al nivel de producción. Principalmente se refieren a los insumos de la producción y a los costos laborales de los empleados directamente relacionados con la misma.

Estado de Resultados (E G/P)– Utilidad Bruta (ii)

Ingresos Operacionales- Costos de Ventas= Utilidad Bruta

Margen Bruto = Utilidad Bruta / Ingresos Operacionales

Estado de Resultados (E G/P)– Utilidad Operacional (i)

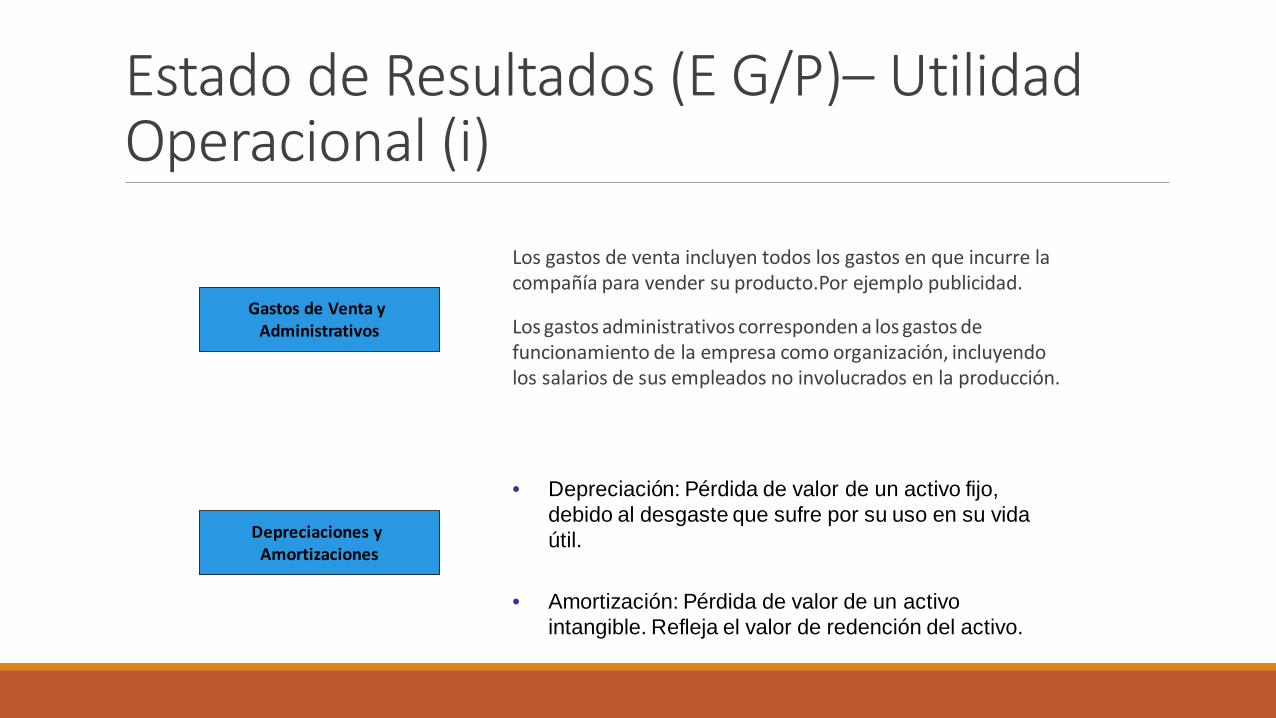

Los gastos de venta incluyen todos los gastos en que incurre la compañía para vender su producto.Por ejemplo publicidad.

Los gastos administrativos corresponden a los gastos de funcionamiento de la empresa como organización, incluyendo los salarios de sus empleados no involucrados en la producción.

Gastos de Venta y Administrativos

Depreciaciones y Amortizaciones

• Depreciación: Pérdida de valor de un activo fijo, debido al desgaste que sufre por su uso en su vida útil.

• Amortización: Pérdida de valor de un activo intangible. Refleja el valor de redención del activo.

Estado de Resultados (E G/P)– Utilidad Operacional (ii)

Utilidad Bruta- Gastos de Ventas- Gastos Administrativos= Generación Interna de Recursos (EBITDA)- Depreciación- Amortización/Provisiones= Utilidad Operacional (EBIT)

Margen EBITDA = EBITDA / Ingresos Operacionales

Margen Operacional = Utilidad Operacional / Ingresos Operacionales

EBITDA (Earnings Before Int., Tax, Dep, Amort)

Ventas 100 Ventas 100(-) C.Vta 70 (-) C.Vta (e) 55Ut. Bruta 30 Ut. Bruta (e) 45Gto. Oper. 20 Gto. Oper. 20Ut. Oper. 10 EBITDA 25

Gto. Contable 15Ut. Oper. 10

Gto. Contable= Depreciaciones, Amortizaciones

Estado de Resultados (E G/P)– Utilidad Neta (iii)

Utilidad Operacional (EBIT)- Otros Gastos+ Otros Ingresos- Pérdida en Cambio+ Corrección Monetaria= Utilidad Antes de Impuestos (EBT)- Provisión de Impuestos= Utilidad Neta Final

Margen Neto = Utilidad Neta / Ingresos Operacionales

INVERSION Vs. TRIBUTACION

Tipo de Inversión

Conceptos Efecto Contable

Efecto Tributario

Activos Tangibles Terreno, Construcción,

Mobiliario, Maquinarias,

Vehículos, etc.

Depreciación (a excepción del terreno)

ESCUDO TRIBUTARIO

(Aumenta gasto pordepreciación y se paga menos IR)

Activos Intangibles

Licencias, Derechos de Marca, Estudios,

Desarrollo de SW, etc.

Amortización ESCUDO TRIBUTARIO

(Aumenta gasto poramortización y se paga menos IR)

Capital de Trabajo Fondo de Dinero que permite operar

Efecto en Caja S.E.Sin efecto

OBJETIVOS

Obtener fondos

de aportantes de

capital y de

acreedorespara

financiarrecursos

económicosde la empresa

Utilizar los recursos

económicos dela empresapara generaringresos por

ventas, incurriendo

en costos y gastos

para obtenerutilidades

Aumentar odisminuir el

patrimonio con las

utilidades del año,

sea que estasse

acumulen,se

capitalicen, o se distribuyan

Obtener efectivo declientes, deaportantes de

capitaly de

acreedores,para pagar aproveedores

poractividades de

operación, inversión

y financiamiento

E FS IT NA AD NO CS I

EROS

ESTADO SITUACION FINANCIERA

ACTIVO PASIVO

ESTADO DE RESULTADOS

PATRIMONIO NETO

FLUJOS DE EFECTIVO

NOTAS A LOS ESTADOS FINANCIEROS

1 2 3 4

PATRIMONIO

VENTAS

menosCOSTOS Y GASTOS

UTILIDAD DEL AÑO

CAPITAL SOCIAL

RESERVAS

RESULTADOS ACUMULADOS

UTILIDAD DEL AÑO

POR ACTIVIDAD DE OPERACIÓN

POR ACTIVIDAD DE INVERSIÓN

POR ACTIVIDAD DE FINANCIAMIENTO

INFORMES FINANCIEROS PARA LOS NEGOCIOS

Contabilidad Financiera

¿Cual es la situación financiera de esta organización en una fecha determinada?

¿Que tal le fue a la organización en el último período?

Balance General

Estado de Ganancias y PérdidasFlujo de Efectivo

Balance General

31.12.2013

Balance General

31.12.2014

Estado de Ganancias y PerdidasFlujo de efectivo

Las principales interrogantes sobre una organización que todotomador de decisiones relacionado quiere saber es:

Usuarios de la Información Financiera

ACREEDORES: Bancos Proveedores Obligacionistas

ACCIONISTAS: Presentes Futuros

ADMINISTRADORES

Ahora nos toca UNA PRACTICA ....!!!!!

Transacción ACTIVOS PASIVO PATRIMONIO

Inversión del dueño en efectivo

Compra mercaderías

Venta mercaderías

Caja $10.000.000

Mercaderías$12.000.000

Caja$10.000.000

Ctas. x Cobrar$15.000.000

Mercaderías$12.000.000

=

=

=

Ctas. x Pagar$2.000.000

Capital $10.000.000

Capital$3.000.000

TRANSACCION ACTIVOS = PASIVOS + PATRIMONIO

La compra de una máquina a crédito. =

El pago de una cuenta por cobrar. =

La venta a crédito de una cisterna en desuso, en un valor igual a su costo.

=

Se cancela la cuenta del teléfono. =

Se cancelan los sueldos de los empleados. =

Se efectúa la cancelación de una cuenta por cobrar.

=

Se incrementa el capital social con un bien inmueble

=

La compra al contado de un laptop =

La venta de productos por S/. 800,000, que costo S/.300, 000.

=

La compra de mercaderías con crédito de proveedores.

=

La cancelación del arriendo del local. =

La venta de un camión con pérdida (por debajo a su valor en libros)

=

CASO A COMPLETAR FORMULARIO – IMPACTO DE LAS TRANSACCIONESUtilizando el formulario que se adjunta anote en la casilla afectada, la transacción efectuada, acompañada del

signo positivo o negativo según sea el caso, es decir si aumenta o disminuye el total de la columna en la cual se ubica la transacción

Ahora nos toca la PRACTICA ....!!!!!

Mario Apaza MANALISIS DE EEFF: RAZONES FINANCIERAS

CLASIFICACIÓN DE LAS RAZONES FINANCIERAS

1. Solvencia a corto plazo/

Liquidez

2. Actividad/Gestión

3.Apalancamiento/

Endeudamiento

4. Rentabilidad

5. Valor (EVA)

Capacidad de afrontar obligaciones

Capacidad de controlar inversiones en activos

Recurrencia a deuda para financiarse

Grado de generación de utilidades

Grado de generación valor

- El análisis de las razones financieras de laempresa es por lo general el primer paso deun análisis financiero.

- Las razones financieras se han diseñadopara mostrar las relaciones que existenentre las cuentas de los estados financieros.

ANALISIS DE LAS RAZONES FINANCIERAS

I.- RATIOS DE LIQUIDEZ

1.1- LIQUIDEZ = ACTIVO CORRIENTEPASIVO CORRIENTE

1.2.- PRUEBA ÁCIDA = ACT. CORRIENTE - EXISTENCIAS - GASTOS DIFERIDOSPASIVO CORRIENTE

1.3.- TESORERÍA = Caja y Bancos + Valores NegociablesPASIVO CORRIENTE

1.4.- DÍAS DE COMPRA = Caja y BancosCompra Diaria * 1.18 (afectándolo con el IGV)

II.- RATIOS DE GESTIÓN / OPERACIONES (Nota: IGV = 18%)

2.1.- ROTACIÓN DEL ACTIVO TOTAL = VENTAS NETASTOTAL ACTIVO

2.2.- ROTACIÓN DE INVENTARIOS = COSTO DE VENTAS (del periodo)INVENTARIO (al final del periodo)

2.3.- DÍAS DE INVENTARIOS = INVENTARIO (al final del periodo)(DÍAS) COSTO DE VENTAS DIARIO

2.4.- PLAZO PROMEDIO DE PAGO (PPP) = Cuentas por Pagar (Proveedores) / 1.18 (quitándole el IGV)(DÍAS) Compras al Crédito del Periodo / No de días del periodo

2.5.- PLAZO PROMEDIO COBRANZA (PPC) = Clientes (Cuentas por Cobrar) / 1.18 (quitándole el IGV)(DÍAS) Ventas al Crédito del Periodo / No de días del periodo

2.6.- CICLO OPERACIONAL = PERIODO INVENTARIOS+ PPC(DÍAS)

2.7.- CICLO DE CAJA = CICLO OPERACIONAL - PPP(DÍAS)

ANÁLISIS FINANCIERORESUMEN DE LOS RATIOS FINANCIEROS

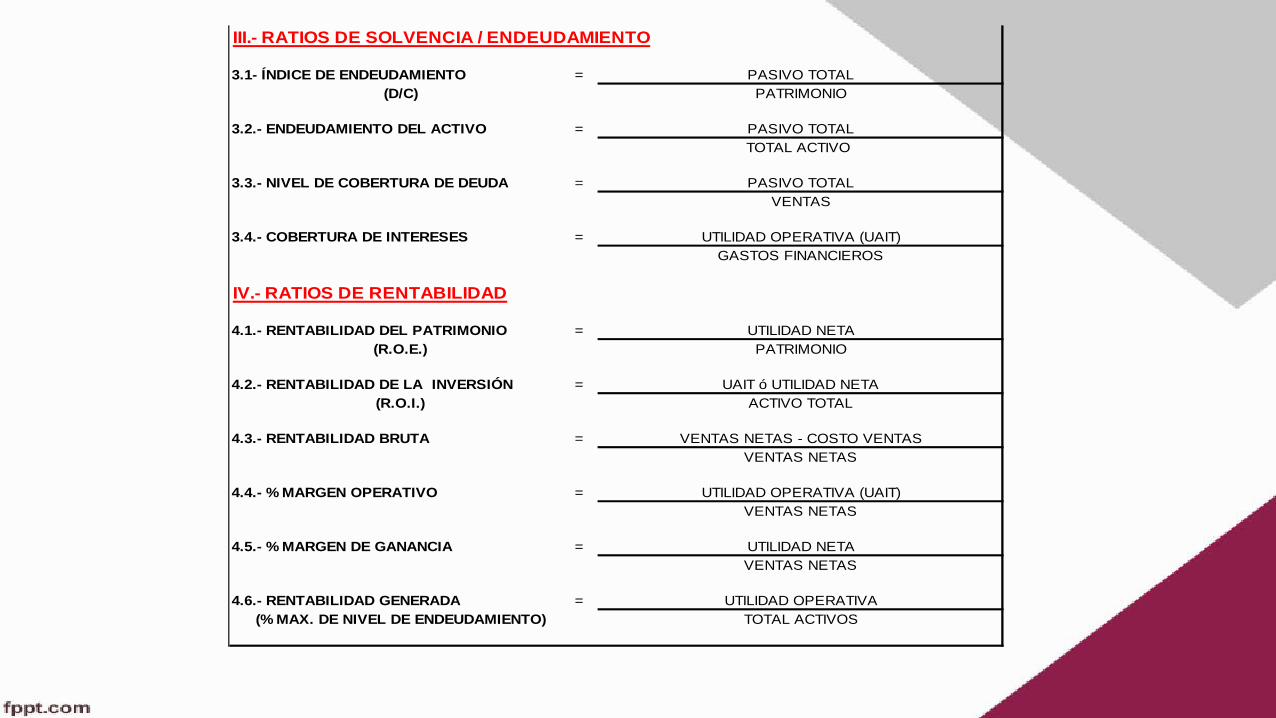

III.- RATIOS DE SOLVENCIA / ENDEUDAMIENTO

3.1- ÍNDICE DE ENDEUDAMIENTO = PASIVO TOTAL(D/C) PATRIMONIO

3.2.- ENDEUDAMIENTO DEL ACTIVO = PASIVO TOTALTOTAL ACTIVO

3.3.- NIVEL DE COBERTURA DE DEUDA = PASIVO TOTALVENTAS

3.4.- COBERTURA DE INTERESES = UTILIDAD OPERATIVA (UAIT)GASTOS FINANCIEROS

IV.- RATIOS DE RENTABILIDAD

4.1.- RENTABILIDAD DEL PATRIMONIO = UTILIDAD NETA(R.O.E.) PATRIMONIO

4.2.- RENTABILIDAD DE LA INVERSIÓN = UAIT ó UTILIDAD NETA(R.O.I.) ACTIVO TOTAL

4.3.- RENTABILIDAD BRUTA = VENTAS NETAS - COSTO VENTASVENTAS NETAS

4.4.- % MARGEN OPERATIVO = UTILIDAD OPERATIVA (UAIT)VENTAS NETAS

4.5.- % MARGEN DE GANANCIA = UTILIDAD NETAVENTAS NETAS

4.6.- RENTABILIDAD GENERADA = UTILIDAD OPERATIVA(% MAX. DE NIVEL DE ENDEUDAMIENTO) TOTAL ACTIVOS

Ahora nos toca UNA PRACTICA ....!!!!!