Embed Size (px)

Citation preview

Diagnosticando el Riesgo de Fraude desde el Ser

Marta Cadavid, CAMS, CFE, AML

AGENDA PARA HOYQue haremos hoy

1. OBJETIVOS 2. INTRODUCCIÓN 3. FRAUDEDefinición y estadísticas

4. TRIÁNGULO DEL FRAUDEFraude desde el ser

5. ESTADÍSTICASFraude en Números

6. INNOVACIÓNHerramienta para combatir el fraude

7. DEMODrifr

8. CONTACTOProfesionales Antifraude

OBJETIVOSA donde queremos llegar

Objetivo #01Aceptar que el fraude lo comenten seres humanos con problemas

Objetivo #02Reconocer que necesitamos ayuda para combatir el fraude

Objetivo #03Reconocer herramientas que nos ayudan en la prevención,

detección e investigación

Objetivo #04Enamorarse de Drifr

OBJETIVOSA donde queremos llegar

Demostración• Económica, social y organizacional

• Dolosa, de mala fe, o de negligencia grave• Comportamiento Humano

• Ética, Valores y Moral Donde (Inclusión)• Mercado• Tipo• Tamaño• Área

Quien (Contraparte)• Socio / Accionista

• Empleado• Cliente

• Proveedor• Contratista• Consultor

Control• Detección <100%• No desaparece• Sin Tamaño• Tiempo detección• Proporcionalidad• Posición

INTRODUCCIÓNDetalles sobre Fraude

Resistencia• Indiferencia

• Ignorancia Irracional• Incredulidad

• Deshonestidad• Mediocridad

• Incompetencia• Permisividad

Tipos• Cuello Blanco• Cuello Azul Ocupacional

• Organizacional Autoridades Gubernamentales

• Profesional• IndividualMétodos

• Malversación de Activos• Fraude en Estados Financieros

• Corrupción• Nómina y recursos Humanos

• Cibercrimen

Susceptibilidades• Activos Fijos• Inventarios• Valores• Medios de pago• Documentos• Información • Insumos• Tiempo

INTRODUCCIÓNDetalles sobre Fraude

FraudeConcepto y estadísticas

FRAUDEDefinición

El uso de acciones que buscan presentar ante los

inversionistas, analistas y/o mercado una situación no

realista de la Compañía, con el fin de cumplir con las

expectativas de alguno o algunos de los grupos de

interés.

‘‘

’’

Actividades y/o acciones con el propósito de

enriquecimiento personal a través del uso inapropiado o la sustracción de recursos

y/o activos de una organización por parte de

una persona.

‘‘

’’

Cualquier acto ilegal caracterizado por el engaño, el ocultamiento o la violación de la

confianza. Los fraudes son perpetrados por individuos y

organizaciones para: Obtener dinero, propiedades o servicios,

evitar pagos o pérdida de servicios y asegurar una ventaja

personal o del negocio.

‘‘

’’

CARENCIA DE CONTROL INTERNOS

FRAUDE – Debilidades de Control

The 2016 ACFE Report to the Nations on Occupational Fraud and Abuse

ANULACIÓN DE CONTROL INTERNOS

CARENCIA DE REVISIÓN DE LA ADMINISTRACIÓN

29% 20% 19%

Estadísticas

5% 10%

Sector Privado Sector Público

FRAUDE – COSTO I.B.Estadísticas

The 2016 ACFE Report to the Nations on Occupational Fraud and Abuse

“Las personas más confiables se convierten en violadores de

confianza” ACFE

FRAUDEDefinición

Triángulo del FraudeFraude desde el Ser

OPORTUNIDADAbuso de su posición de confianza y capacidad para cometer el fraude

PRESIÓNIncentivo y/o Necesidad para cometer el fraude

RACIONALIZACIÓNJustificación personal para cometer el fraude

TRIÁNGULO DEL FRAUDEFraude desde el Ser

10% 10%

Cero actividades ilegales sin importar las

circunstancias

De acuerdo a la presión de la situación, aceptan

cometer una actividad ilegal

Aceptan actividades ilegales sin importar las circunstancias

PROPENSIÓN AL FRAUDEBen Sherwood Survivor Theory

80%

CARENCIAS

PROPIASTEMPORAL

• Adicciones• Extravagancias, artículos de lujo, vacaciones costosas• Incremento patrimonial no justificado• Carencia control sobre el dinero• Estilo de vida por encina de su capacidad• Cultura festiva• Inestabilidad laboral• No Vacaciones - no promociones• Extra trabajador en la empresa y en casa

Comportamientos Desbordados

• Dispersión familiar• Pérdida emocional , divorcios, separaciones• Enfermedades catastróficas• Enfermedades mentales propias• Excesiva presión familiar• Crisis económica• Ruptura profesional

Situaciones Específicas

• Egocéntrico, Egoísta• Carencia escrúpulos• Falso servilismo• Anómico• No ético• Quejoso o quejumbroso• Extra generoso• Abuso de Autoridad• Confianzudo• Dilatador / Excusas

Personalidad

BANDERAS ROJAS RED FLAGS Perpetrador / Defraudador

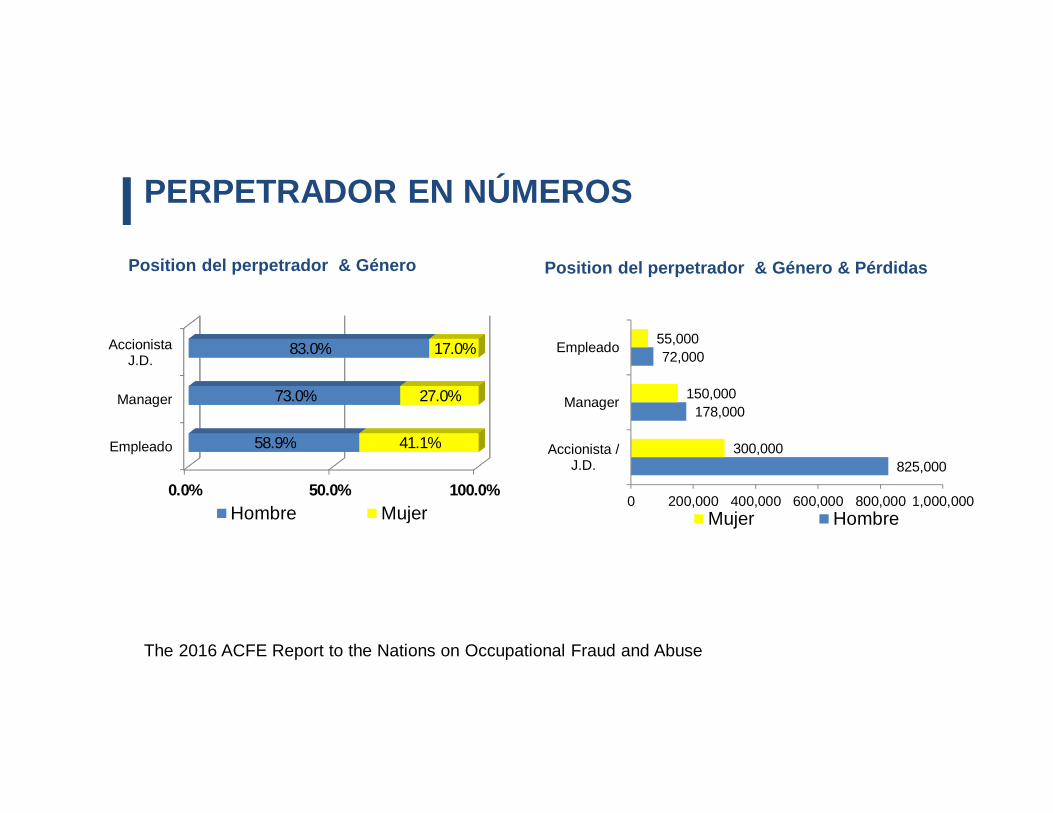

Perpetrador en NúmerosThe 2016 ACFE Report to the Nations on Occupational Fraud and Abuse

Género & Frecuencia

PERPETRADOR EN NÚMEROS

The 2016 ACFE Report to the Nations on Occupational Fraud and Abuse

$187.000

Género & Pérdida

$100.000

PERPETRADOR EN NÚMEROS

The 2016 ACFE Report to the Nations on Occupational Fraud and Abuse

0.0% 50.0% 100.0%

Empleado

Manager

AccionistaJ.D.

58.9%

73.0%

83.0%

41.1%

27.0%

17.0%

Hombre Mujer

Position del perpetrador & Género

825,000

178,000

72,000

300,000

150,000

55,000

Accionista /J.D.

Manager

Empleado

0 200,000 400,000 600,000 800,000 1,000,000Mujer Hombre

Position del perpetrador & Género & Pérdidas

Generación de Ingresos Estilo de vida

Hábitos

Vivienda BarrioEstrato

VacacionesViajes Círculo Familiar

Amigos

Educación.

COMBINACIÓN PERFECTA?Ser y hacer

InnovaciónHerramienta para combatir el fraude ocupacional y abuso

Diagnostico del riesgo de fraude

Questionario• 500+ actividades fraudulentas• Modo de cuestionario • Respuestas y el peso con puntuación final

ACFEÁrbol del FraudeBanderas Rojas

Evaluación al riesgoSer

Hacer

Evalúa el riesgo• Seguridad de la información• Ciberseguridad • Administración de activos• Estados financieros• Nómina• Tesoreria• Logística

Matriz de Riesgo

Califica la probabilidad versus el impacto que pueda tener el

fraude en la organización.

Mide el riesgo de fraude

Transacciones, influencia política, corrupción, control interno y evalúa planes de

prevención, incidentes, segregación,

DrifrFuncionalidades

Herramienta pionera en riesgos de fraude

a nivel individual

Valor agregado al examen de Debida

Diligencia

Gestión de riesgos de fraude

Banderas Rojas

Triángulo del Fraude de Donald Cressey

DrifrDiferenciadores

Categoría 1 Análisis y Valoración del Riesgo de Fraude desde el Ser en el Contexto Externo

• Residencia y nucleo familiar• Hábitos, drogas, alcohol, deporte• Antecedentes, familiares, procesos• Reclutamiento y contratación• Sector, fama, amigos• Imagen, Vacaciones

Categoría 2 Análisis y Valoración del Riesgo de Fraude desde El Ser En El Contexto Interno

• Grupos politicos y campañas• Ciberseguridad, seguridad de la

información, seguridad informática• Malversación de Activos

• Estados Financieros• Nómina

• Corrupción• Auditoría, Control Interno Y Leyes

• Transacciones

Categoría 4 Analisis y Valoración a los Controles Mitigadores

• Abogados, polizas, contingencias

Categoría 3 Analisis y Valoración a los Controles Preventivos

• Visita domiciliaria, escolaridad, Debida Diligencia• Capacitación, accesos físicos al sistema, gestión del riesgo de fraude• Accesos restringidos, manual de ética• Plan de prevención, registro de incidentes• Separación de funciones, herramientas de análisis • Activos físicos, comportamiento ético• Auditorias proactivas, condiciones contractuales• Resultados financieros, verificaciones, revisiones• Auditoria, control, informes

DrifrContenido

DemoDrifr

www.louistwelve.com

DrifrDemo

https://www.drifraud.co

Demo

Julian Rios

CEO & Founder NFCon 15+ certificaciones activas, 10+ años de experiencia, reconocimientos internacionales, patentes por invenciones y publicaciones en

Ciberseguridad y Antifraude

Marta Cadavid

CEO & Fundador Camaleon RiskCAMS, ACFE, CHTI, EAR LA/FT

Consultor en la prevención, detección e investigación de fraude, abuso, lavado de

activos, financiación del terrorismo, corrupción y tráfico de personas

Contadora pública con extensa experiencia en administración financiera

DrifrCreadores

Julian RiosMail: [email protected]: nfsec.company

Marta CadavidMail: [email protected]

ContactenosSomos un equipo de expertos para combatir los delitos económicos