Embed Size (px)

Citation preview

1

DIAGNOSTIC ET CARTOGRAPHIE

DES COMPETENCES AERONAUTIQUES EN AUVERGNE

Rapport Final – Février 2015

2

SOMMAIRE

Bilan de la cartographie Présentation aux entreprises du 19.12.2014

Préconisations et plan d’actions Présentation au Conseil Régional du 19.11.2014

Intégralité du Benchmark Territoires ciblés : Aquitaine, Centre, Midi-Pyrénées,

Normandie, Pays de Loire, Rhône Alpes, Québec et Maroc

P 3

P 36

P 46

Sources documentaires compilées dans la base de données

P 76

3

Bilan de la cartographie Présentation aux entreprises du 19.12.2014

P 3

4

DIAGNOSTIC ET CARTOGRAPHIE

DES COMPETENCES AERONAUTIQUES EN AUVERGNE

Présentation du 19.12.2014

Contexte :

Présentation de l’étude

Méthodologie

& Chiffres clé

Temps 1 :

Chaîne de valeur & Positionnement de l’Auvergne

Temps d’échange : questions / réponses

Temps 2 :

Eléments endogènes : Les enjeux structurels de la filière

5

DIAGNOSTIC ET CARTOGRAPHIE

DES COMPETENCES AERONAUTIQUES EN AUVERGNE

Présentation du 19.12.2014

Temps 3 :

Eléments endogènes : Les enjeux de performance

Temps d’échange : questions / réponses

Temps 4 :

Eléments exogènes : Les enjeux humains, de compétences

Temps 5 :

Eléments exogènes : La dynamique industrielle régionale

Temps d’échange : questions / réponses

6

PRESENTATION DE L’ETUDE, METHODOLOGIE & CHIFFRES CLE

Une démarche sur mesure Co-construite Arde – Pyramis et le Comité de Pilotage de l’étude

Une analyse de la filière Aéronautique Auvergnate au regard de l’environnement global

• Filière et enjeux • Benchmark de territoires ciblés

83 entretiens avec les dirigeants (durée moyenne 1H30)

réalisés par l’Arde et les experts filière Pyramis

52 rencontres dans les entreprises + visite des usines,

31 entretiens téléphoniques

Une approche quasi exhaustive

Des données opérationnelles recueillies et observées dans les entreprises

Une analyse de

l’environnement global

Une démarche opérationnelle dans

les entreprises

Co-construire la démarche

Vers une stratégie et un plan d’actions

opérationnel

Un outil pour la prise de décisions à 2 niveaux • Stratégique • Actions opérationnelles

Sur le plan global : Filière Aéronautique Auvergne et individuel : Accompagnement des entreprises

7

PRESENTATION DE L’ETUDE, METHODOLOGIE & CHIFFRES CLE

Chiffres clé Activité

CA Aéronautique 2013 :

1,27 Md€*

+ 10% entre 2011 et 2013

Comparatif CA global + 3% sur la même période

98 entreprises

11.042 salariés*

* Hors Michelin

41% des entreprises avec l’aéronautique comme secteur d’activité principal L’activité Aéronautique en Auvergne : • 93 % d’entreprises dans le civil • 70 % dans le militaire • 40% dans le spatial 64% des entreprises ont des marchés à l’international Production de pièces avionables : 58%

Mise en perspective : données globales • CA 2013 : 47,9Md€, croissance de 9% / an • Carnets de commandes 5 – 6 années de production • 4000 entreprises, plus de 300 000 emplois en France (incluant sous-traitants) • 72% civil / 28% militaire • 79% du CA à l’export • Principaux marchés : Europe 31%, Amérique du Nord 25,3%, Asie de l’est & Japon 11,3%, Moyen orient 9,6%, Asie du sud & océanie 8,5%, Amérique latine 5.1%, Inde 4,9%...

Source Gifas 2013

8

TEMPS 1 :

CHAINE DE VALEUR & POSITIONNEMENT DE L’AUVERGNE

9

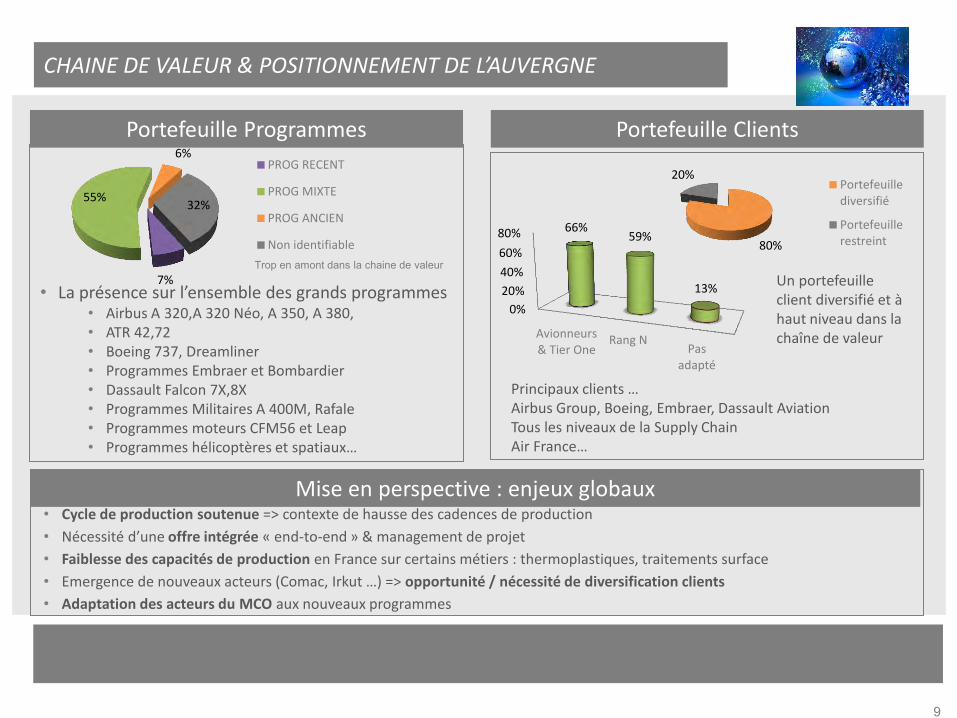

CHAINE DE VALEUR & POSITIONNEMENT DE L’AUVERGNE

Portefeuille Programmes Portefeuille Clients

80%

20% Portefeuillediversifié

Portefeuillerestreint

7%

55%

6%

32%

PROG RECENT

PROG MIXTE

PROG ANCIEN

Non identifiable

• La présence sur l’ensemble des grands programmes • Airbus A 320,A 320 Néo, A 350, A 380, • ATR 42,72 • Boeing 737, Dreamliner • Programmes Embraer et Bombardier • Dassault Falcon 7X,8X • Programmes Militaires A 400M, Rafale • Programmes moteurs CFM56 et Leap • Programmes hélicoptères et spatiaux…

Un portefeuille client diversifié et à haut niveau dans la chaîne de valeur

Trop en amont dans la chaine de valeur

0%

20%

40%

60%

80%

Avionneurs& Tier One

Rang NPas

adapté

66% 59%

13%

Principaux clients … Airbus Group, Boeing, Embraer, Dassault Aviation Tous les niveaux de la Supply Chain Air France… Seulement 11% des clients à l’international Mise en perspective : enjeux globaux

• Cycle de production soutenue => contexte de hausse des cadences de production

• Nécessité d’une offre intégrée « end-to-end » & management de projet

• Faiblesse des capacités de production en France sur certains métiers : thermoplastiques, traitements surface

• Emergence de nouveaux acteurs (Comac, Irkut …) => opportunité / nécessité de diversification clients

• Adaptation des acteurs du MCO aux nouveaux programmes

10

CHAINE DE VALEUR & POSITIONNEMENT DE L’AUVERGNE

Avionneurs MRO

Aérostructures Ens. constitutifs

Systémiers Motoristes

Pièces élémentaires Métalliques

Pièces élémentaires Non Métalliques

Produits Elec.

Matières Métalliques

Matières Non Métalliques

Forges & Fonderies

Traiteurs à Façon & Procédés Spéciaux

Composants Standards

Outillages Moyens

Industriels & S.I.

Logistique & Transports

Technologies & services

Structuration de la filière Aéronautique

Rang 1

Rang 2

Rang N

Autres aéronefs

Bureau d’Etudes

1 2 2 1

Equipements Mécaniques

Equipements Hydrauliques

Equipements Electriques

Equipements d’Intérieur

1 2 2 2

2 13 6 1 1 3 4 2 2

1 2 1 1 2 1 3 5 1

2 1 1 6 5 1 1 8 1 4

1 4 1

3 4

21 9

4

3 9 4 1

10 4 1 12 3

1

1

1

1

Groupe

ETI PME TPE Total

11

CHAINE DE VALEUR & POSITIONNEMENT DE L’AUVERGNE

MRO Aéro13,

AIA, Cavok,

Enhance Aéro, Hop

Régional

Avionneur Rexiaa Group

Aérostructure

Ens. Constitutifs

Auvergne Aéronautique

Systémiers Sagem

Motoristes

Pièces élémentaires métalliques Aéro13, Allier découpe+, ATP,

Auvergne Aéronautique, Bergheaud, Billard Engrenages, CMSC, Domaéro, Falaise, ICA63, JLB Technologies, JLM

Marsein, Lavoillotte, Massard, Mécanique Deville, Mécauv, MPI, MPS Faure, Palicot, Productic, Ressorts 43,

Rexiaa Group, Serinox, Slicom Technologies, SMGM, Sorema, STCI,

Wichard

PE non métalliques ABO Profils, AOT Thermoformage,

Bobitech, Effiance, Michelin, Moulinage

du Solier, Rexiaa Group, Satab

Fourneyron, Seguy Frères, Techno

Logistique, Tresse Industrie, Xylème

Produits Élec Effiance, Ektro, NSE,

Omerin

Forges Fonderies Travail du

métal Acier coste,

Aubert&Duval, Cast’Al,

Constellium, Débit Express, Ukad, Unicut technologies, Vial Frères,

Wichard

Traiteur à Façon Apave, Gorce,

Marlier, Parrot Ndt, REC

Matières métalliques

Aubert&Duval, Constellium,

Deville Rectification

Matières non métalliques

Composants standards

Massard, Omerin

Les entreprises Auvergnates dans la Chaîne de Valeur Aéronautique

Outillages 2MI, ACE, ARP, Cadnum, Dechaux, Destaco, Mécauv, Rexiaa Group, RJ

Industrie, Seguy Frères, Slicom Technologies, Sorema, STGI, Techni

Modul engineering

Moyens industriels & S.I.

Alpha process, CMF, Phenix System, RJ Industries, Somab

Logistique Transport

SEACFA

Technologies & Services 2Matech, Ancraje Stratégie, Apave, Apojée, Auvergne Qualité, Check 3D,

Cipam, Delta Mu, EDM, ICA63, Int.Bus.Networking, Percall, Praxy Centre, Sermeto, Soudage Technique d’Auvergne,

ZEP Industrie

Autres aéronefs

Voliris

Bureaux d’etudes 2Matech, Apojée,

Phimeca engineering

Equipements Mécaniques

Auvergne Aéronautique, Rexiaa Group,

Sagem

Equipements Hydrauliques

Equipements Electriques

ACC, Labinal,

NSE, Sagem

Equipements d’Intérieur

Techno Logistique

1 5

1

3

4

1

28

12

4

3 9

5

2

14 5 1 16 3

1

1

12

CHAINE DE VALEUR & POSITIONNEMENT DE L’AUVERGNE

En synthèse, répartition des effectifs dans les grandes activités de la Chaîne de valeur

• Elaboration & travail du métal (forge, fonderie) 41%

• MRO 16%

• Systèmes & équipements électriques 14%

• Systèmes & équipements mécaniques 9%

• Pièces élémentaires métalliques 5%

• Outillages & machines outils 4%

• Autres pièces élémentaires (non métal., élec.) 4%

• Services & Technologies 2%

• Constructeurs 1%

• Autres 3%

13

CHAINE DE VALEUR & POSITIONNEMENT DE L’AUVERGNE

L’excellence Motorisation & nacelles Axe RTI technologies du futur , électrification des systèmes, matériaux, énergie & propulsion

Normandie

Aérostructure Assemblage Fort axe R&D matériaux, composites, technologies du futur

Pays de Loire

Défense (3ème région d’implantation des industries de l’armement) Maintenance & MCO

Drônes Photonique lasers Moyens d’essai & expérimentation

Aquitaine

Hautes technologies (matériaux & procédés, composites, systèmes embarqués) Sous-traitance industrielle

Rhône Alpes

Leader mondial en Aéronautique civile de la conception à la chaine d’assemblage MRO & déconstruction

Leader européen pour la conception et la réalisation de systèmes spatiaux et applications.

Midi-Pyrénées

Pôle national de sous-traitance aéronautique (industrielle)

Situé à mi chemin des 2 régions majeures IDF et Midi-Pyrénées Pôle recyclage (aéroport de Châteauroux)

Centre

Elaboration & Travail du Métal (forge, métallurgie) Innovation matériaux métalliques Technologies Usine du Futur

MRO

Auvergne

Leader de l’industrie Aéronautique Spatiale Défense

Construction de moteurs et fabrication d’équipements Pôle d’excellence en R&T

Ile de France

PACA Structuration de la filière autour de Airbus Hélicoptères et Thalès Alenia Space

Défense Hélicoptères Spatial Mécanique

Un Positionnement différenciant et en complémentarité avec les territoires

aéronautiques

14

Rhône Alpes

CHAINE DE VALEUR & POSITIONNEMENT DE L’AUVERGNE

Auvergne

Complémentarités

Points forts différenciants

• Elaboration & travail du métal

• Technologies usine du Futur • Sous – ensembles aérostructures • Aviation de tourisme • MRO Civil & Défense

• Habillage & aménagement intérieur

• Mécanique de précision • Electronique • Traitement de surface • Maintenance

démantèlement et recyclage d’avions (plateforme de Châteauroux)

•Pôle national de sous

traitance aéronautique

(industrielle)

Positionnement géographique entre sites d’assemblage SO et sièges parisiens

Dimension R&D

• Elaboration matériaux composites (Tissu carbone)

• Technologies matériaux & composites

• Sous-traitance industrielle

• Outillage & Biens d’équipement • Electronique embarquée & systèmes

• Plasturgie

15

CHAINE DE VALEUR & POSITIONNEMENT DE L’AUVERGNE

Les atouts différenciant de l’Auvergne

• Capacités industrielles d’élaboration et transformation du métal uniques en Europe

• Innovations sur les matériaux métalliques

• Technologies avancées orientées Usine du futur : Simulation numérique de flux et process,

3D printing, Traçabilité RFID …

• Unités de production de groupes majeurs

• Des ETI reconnues par les donneurs d’ordres sur des prestations de haut niveau technique

• Filière de haut niveau sur MRO civil et militaire • 1 constructeur d’avions de tourisme reconnu

16

TEMPS 2 :

ELEMENTS ENDOGENES : LES ENJEUX STRUCTURELS DE LA FILIERE

17

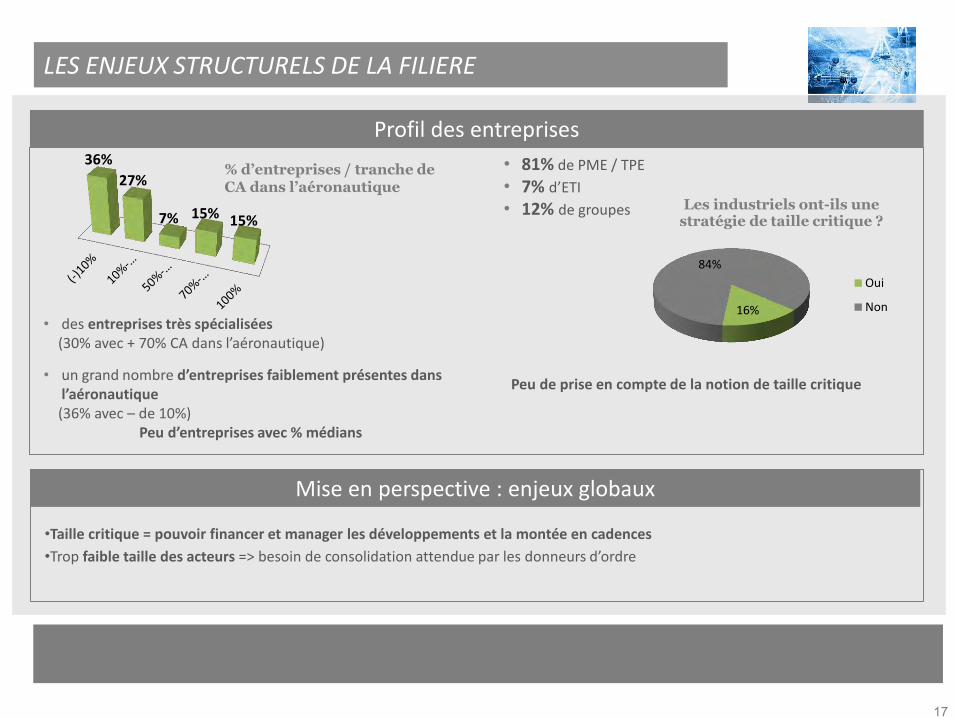

LES ENJEUX STRUCTURELS DE LA FILIERE

Profil des entreprises

• des entreprises très spécialisées (30% avec + 70% CA dans l’aéronautique)

• un grand nombre d’entreprises faiblement présentes dans l’aéronautique

(36% avec – de 10%) Peu d’entreprises avec % médians

Mise en perspective : enjeux globaux

36%

27%

7% 15% 15%

% d’entreprises / tranche de CA dans l’aéronautique

16%

84%

Les industriels ont-ils une stratégie de taille critique ?

Oui

Non

•Taille critique = pouvoir financer et manager les développements et la montée en cadences

•Trop faible taille des acteurs => besoin de consolidation attendue par les donneurs d’ordre

• 81% de PME / TPE

• 7% d’ETI

• 12% de groupes

Peu de prise en compte de la notion de taille critique

18

LES ENJEUX STRUCTURELS DE LA FILIERE

Structure financière et développement

Mise en perspective : enjeux globaux

• Un CA qui croit à un rythme moins élevé que la filière globale + 10 en 2 ans / + 9% / an

• Faiblesse observée du business development & développement commercial

• Des développements importants chez les leaders régionaux

• Un grand nombre d’entreprises porteuses de projets de développement

• + 300 M€ Investissements à CT

• 35 projets d’innovation

Evolution des résultats financiers

Une structure financière saine des entreprises Des besoins financiers pour financer les développements dans les grandes entreprises comme dans les PME

23%

52%

25%

Constant

En progression

En regression

• Financement des développements • Faiblesse des PME de la filière en terme de Business Development et d’approche stratégique • Développement International

19

LES ENJEUX STRUCTURELS DE LA FILIERE

En synthèse …

Benchmark

• Accompagnement à la croissance des PME à potentiel :

• Programme identification des Pépites (Normandie) – Plan Croissance PME (Midi Pyrénées)

• Plan PME (Rhônes-Alpes) stratégie, finance, commercial…

• Accompagnement au développement commercial :

• « Devenez des champions » Normandie

• Accompagnement à la croissance externe (Normandie)

• Accompagnement à la réflexion stratégique (Normandie)

• Accompagnement au Développement international :

• Go export (Rhône Alpes) (Evaluation capacité, stratégie et plan d’actions), Dispositif CAP (Centre)

En synthèse, nécessité de …

✈ Soutenir le développement et la croissance des entreprises PME et ETI

✈ Identifier et accompagner les « pépites »

✈ Renforcer le développement commercial et la connaissance de la filière

✈ Consolider la réflexion stratégique des acteurs industriels

✈ Favoriser la consolidation de la filière (rapprochements et/ou partenariats)

20

TEMPS 3 :

ELEMENTS ENDOGENES : LES ENJEUX DE PERFORMANCE

21

LES ENJEUX DE PERFORMANCE

Equipements & Performance

Mise en perspective : enjeux globaux

Un parc machine adapté à 90 % (qualité et renouvellement) Un niveau d’investissement jugé suffisant à 72%

Evaluation du parc machine

Parc différenciant

32%

Parc non différenciant

68%

72%

19%

9%

Oui

Non

Niveau d’investissement

Des investissements de qualité mais peu différenciant Des infrastructures immobilières pas en adéquation avec les attentes des clients

• L’investissement est régulier et adapté dans la plupart des entreprises de la filière aéronautique

• L’investissement sur des moyens différenciants –intégration de nouvelles technologies (impression 3D …),

robotisation … – permet aux industriels concernés de développer fortement leur activité

22

LES ENJEUX DE PERFORMANCE

Démarches d’excellence industrielle

Mise en perspective : enjeux globaux

Evaluation du niveau de maturité des démarches d’amélioration continue

Pas de démarche

51%

Démarche basique

39%

Démarche excellence

10%

Définition : Démarche excellence = actions soutenues (Lean, qualité, …) – animation quotidienne orientée performance clients

Démarches de Certification

0

5

10

15

20

25

30

35

40

45

18

45

10

3

• Améliorer la performance industrielle de chacun des maillons et optimiser les interfaces tout en améliorant les conditions de travail

ex : programme performances industrielles – SPACE – 65 grappes – 400 PME et TPE • Une concurrence internationale qui élève le niveau d’excellence industrielle

Faiblesse des démarches d’amélioration continue Une organisation industrielle pas toujours au niveau et en ligne avec la qualité des équipements

23

LES ENJEUX DE PERFORMANCE

Niveau de performance

Mise en perspective : enjeux globaux

29%

48%

23% Ne possède pasd'indicateur

Les performancessont suffisantes

Les performancessont insuffisantes

Niveau de performance client OTD / OQD (délais, qualité)

Définition Performance suffisante OTD & OQD > 90%

0%

20%

40%

60%

80%

100%

<=10salariés

11-49salariés

50-249salariés

ETI GROUPE

Les performances sont insuffisantes

Les performances sont suffisantes

Ne possède pas d'indicateur

• Civil : Performance de la Supply-Chain : performance de livraison dans un contexte de montée en cadence => performance cibles pour les DO : OTD > 95% - retours usines < 500 PPM • Standard internationaux orientés vers l’excellence dans la performance • Défense : Optimisation de la logistique MCO & performance Supply-Chain

Des niveaux de performance pas en conformité avec les niveaux d’exigences clients

24

LES ENJEUX DE PERFORMANCE

Benchmark

En synthèse, nécessité de …

✈ Atteindre les niveaux de performance de livraison et de qualité requis

✈ Focaliser les organisations des industriels vers l’excellence opérationnelle

✈ Engager des démarches d’amélioration continue

✈ Soutenir les industriels dans l’amélioration de leur performance opérationnelle

✈ Devenir les « entreprises du futur » qui gagneront demain

• Accompagnement vers la performance :

• Grappes Performances Industrielles Gifas (toutes régions aéronautiques, 65 grappes) – Dinamic Space (Pays de Loire) -

Mach (Aéro Montreal)

• Perfo PME (Rhône Alpes) perfo ciblée / perfo globale, Normandie

• Programmes Usine du Futur (Aquitaine)

• Accompagnements vers la certification ex EN9100, Nadcap (Normandie)

• Accompagnement dans le financement / portage de projets immobiliers (Pays de Loire)

25

TEMPS 4 :

ELEMENTS EXOGENES : LES ENJEUX HUMAINS, DE COMPETENCES

26

LES ENJEUX HUMAINS, DE COMPETENCES

Perspectives de recrutement

Mise en perspective : enjeux globaux

55% 45%

Perspectives derecrutement

Pas de perspectivesde recrutement

• Les gros volumes de recrutements sont liés à la dynamique de développement des grands groupes et ETI • Certaines PME dynamiques envisagent de développer leurs effectifs Parmi les métiers en tension cités par les industriels : Les métiers traditionnels de production Essentiellement opérateurs fonderie et laminage, puis techniciens mécaniciens, électriciens, techniciens contrôle qualité…

• Difficulté pour trouver des ressources qualifiées : • désaffection globale des jeunes pour les métiers de l’industrie • nécessaire adaptation des filières de formation

• Des manques essentiellement au niveau techniciens et ouvriers qualifiés (opérateurs commandes numériques, programmateurs méthodes, contrôleurs CND, chaudronniers, soudeurs, tourneurs fraiseurs, rectifieurs, encadrement de production…)

488 recrutements potentiels en 2015 dont 41 apprentis

• 83 % en production • 17 % dans les fonctions support

Des enjeux majeurs pour trouver les bons profils ET en volume

27

LES ENJEUX HUMAINS, DE COMPETENCES

Formation initiale

Mise en perspective : enjeux globaux

• Accélérer les parcours de formation pour rendre des populations directement employables et rapidement opérationnelles (ex : POE pré fléchage des profils et financements Pôle emploi)

• Développer l’alternance • Des difficultés liées à l’apprentissage ( -18 ans)

35%

43%

22%

Oui

Non

Pasutilisées

La vision des industriels sur l’adéquation Formation en Auvergne / besoins

Pour les industriels, • absence d’offre sur les métiers traditionnels amont (Forge / Fonderie) Lié à l’absence de candidats ? • sur certains métiers plus en aval pour partie un manque de lisibilité de l’offre

• Beaucoup d’entreprises font le choix de former en interne PME comme grands groupes : - Tutorat en PME - Centres de formation internes ou Académies des grands groupes

• Des besoins dans l’accompagnement du financement de la formation • Néanmoins, les entreprises privilégient les recrutements

issus de la formation initiale en Auvergne

28

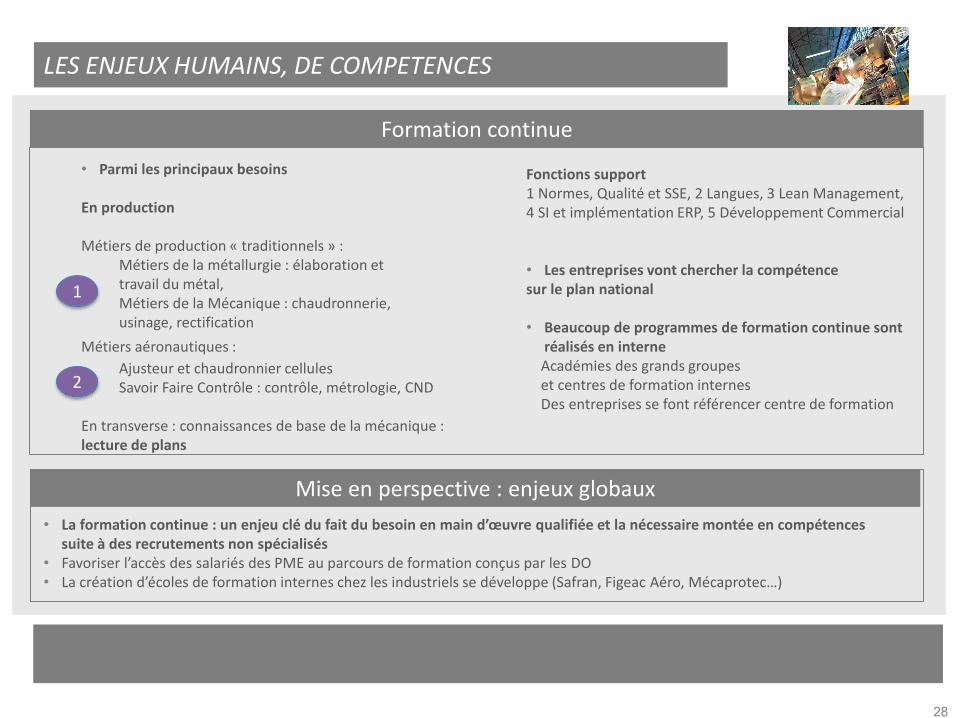

LES ENJEUX HUMAINS, DE COMPETENCES

Formation continue

Mise en perspective : enjeux globaux

• Parmi les principaux besoins

En production Métiers de production « traditionnels » :

Métiers de la métallurgie : élaboration et travail du métal, Métiers de la Mécanique : chaudronnerie, usinage, rectification

Métiers aéronautiques :

Ajusteur et chaudronnier cellules Savoir Faire Contrôle : contrôle, métrologie, CND

En transverse : connaissances de base de la mécanique : lecture de plans

Fonctions support 1 Normes, Qualité et SSE, 2 Langues, 3 Lean Management, 4 SI et implémentation ERP, 5 Développement Commercial • Les entreprises vont chercher la compétence sur le plan national • Beaucoup de programmes de formation continue sont

réalisés en interne Académies des grands groupes et centres de formation internes Des entreprises se font référencer centre de formation

1

2

• La formation continue : un enjeu clé du fait du besoin en main d’œuvre qualifiée et la nécessaire montée en compétences suite à des recrutements non spécialisés

• Favoriser l’accès des salariés des PME au parcours de formation conçus par les DO • La création d’écoles de formation internes chez les industriels se développe (Safran, Figeac Aéro, Mécaprotec…)

29

LES ENJEUX HUMAINS, DE COMPETENCES

En synthèse, nécessité de …

✈ Améliorer la visibilité de l’offre de formation régionale existante

✈ Travailler en synergie industriels et acteurs de la formation pour adapter l’offre de formation aux besoins opérationnels et en renforcer l’attractivité

✈ Soutenir les efforts de formation interne par les industriels

✈ Poursuivre les actions de mise en réseau des ressources et des besoins des entreprises : forum, plateforme internet …

Benchmark

• Travail collectif sur compétences et RH avec l’implication des industriels

• Groupe de travail compétences & formation (Centre) - Plateforme ajustement RH (Normandie)

• Centres de formation

• Aérocampus (Aquitaine) - IMA :Institut des métiers de l’Aéronautique (Maroc), Centre des métiers & qualifications

Plasticampus (Rhône Alpes)

• Partenariats / centres de formation

• Mécachrome (Centre) programmes 400H & financements Pôle Emploi – Cluster d’organismes de formation

(Aquitaine)

30

TEMPS 5 :

ELEMENTS EXOGENES : DYNAMIQUE INDUSTRIELLE REGIONALE

31

DYNAMIQUE INDUSTRIELLE REGIONALE

Réseaux & démarches collaboratives

Mise en perspective : enjeux globaux

• Démarches intégrées dans la Supply Chain => Entreprise étendue, Echanges de données • Renforcer la solidarité de la filière à l’export • Plateformes de démonstration / feuille de route Corac (Usine du futur, nouvelles configurations, systèmes embarqués et fonctionnalités avancées)

Seulement 37 entreprises en lien avec des industriels et réseaux régionaux

• 32 citent Avia • 14 Viameca

Pour les entreprises qui ont des partenariats, ce sont avant tout des partenariats industriels

0%

50%

100%

Industriels Laboratoires Groupement et Réseaux

90%

20%

52%

30%

70%

Projets collaboratifs

Oui

Non

11 entreprises déclarent être adhérentes du Gifas 30 entreprises ont un lien fort avec Rhône Alpes

Seulement 30% des entreprises travaillent sur des projets collaboratifs Les acteurs soulignent la difficulté de travailler ensemble

32

DYNAMIQUE INDUSTRIELLE REGIONALE

Vision de la filière régionale

Mise en perspective : enjeux globaux

1%

38%

31% 3%

27%

Vision de la filière auvergnate

Très positif Positif

Négatif Très négatif

Pas de vision

Principaux points faibles

1. Manque de dynamisme et synergies

2. Ne pas savoir travailler ensemble

3. Filière régionale pas assez lisible pour les DO

3. Trop de petites entreprises

4. Absence d’un leader moteur 4. L’adhésion à Avia n’apporte pas

suffisamment

5. Infrastructures transports régionales faibles

5. Pas de proposition d’une offre globale

Principaux points forts

1. Présence de groupes et ETI

2. Expertises dans les matériaux

3. Présence de forts savoir-faire

4. Opportunités dans l’aéronautique, 4. Carnet de commandes aéro.,

4. Soutien de la collectivité régionale 4. Campus Aéronautique Auvergne

5. Expertise en maintenance 5. Qualité de la main d’oeuvre

• Les différentes filières régionales aéronautiques bénéficient de la dynamique liée à des clusters ou Pôles de Compétitivité forts • Une implication des grands groupes aux PME • Des dynamiques identiques développées par les grandes régions aéronautiques au niveau mondial

33

DYNAMIQUE INDUSTRIELLE REGIONALE

En synthèse, nécessité de …

✈ Favoriser l’implication des leaders dans la filière régionale (groupes et ETI)

✈ Reconstruire une dynamique de cluster aéronautique

✈ Favoriser la connaissance et les courants d’affaires entre industriels régionaux

✈ Poursuivre et développer les efforts de promotion et de lobbying auprès des DO

✈ Construire et positionner des offres collaboratives

Benchmark

• Des dynamiques créées autour de leaders de l’aéronautique / des clusters animés par des industriels ( Centre, Normandie, Rhône alpes, Aéro Montréal)

• Des clusters sélectifs (Rhône Alpes)

• Travail collectif sur des offres ensemblières (Centre)

• Réponse collective à des appels d’offre (Pays de loire)

• Plateformes collaboratives : CemAéro syst. embarqués (Rhône Alpes) / Démarches RTI collaboratives (Normandie)

• Actions collectives de promotion et outils partagés (Aéro Montréal, Normandie) ex : base de données des acteurs et métiers

34

CONCLUSION

35

CONCLUSION : LES AXES DE DEVELOPPEMENT

Force d’un positionnement différenciant de l’Auvergne dans la chaîne de la valeur

Stimuler le développement structurel des entreprises et la performance opérationnelle

• Promouvoir le positionnement différenciant dans la chaîne de la valeur et les atouts régionaux

• Renforcer les synergies entre industries « traditionnelles » et technologies « usine du futur »

Créer un environnement dynamique : filières de recrutement et formation & dynamique de cluster

• Développer le capital humain : filières de recrutement et filières de formation

• Impulser une dynamique de filière impliquant l’ensemble des acteurs

• Elaborer une démarche structurée et collaborative pour le rayonnement de la filière auvergnate

• Stimuler la croissance des entreprises, l’émergence des « pépites », et la consolidation de la filière

• Renforcer les dimensions stratégie et développement commercial pour favoriser la croissance

• Focaliser les organisations vers la performance et l’excellence opérationnelle

• Favoriser l’évolution structurelle des entreprises vers les enjeux de l’usine du futur

36

Sarah VANNUCCHI [email protected]

04.73.19.60.20

Merci à Mathieu BOISSY pour sa mobilisation sur cette

Étude

Malika JUNQUA [email protected]

04.73.19.60.27

Eric FERNANDEZ [email protected]

06.21.39.04.12

Florence LAPARRA [email protected]

06.60.54.80.99