Embed Size (px)

Citation preview

(dhe raporti i audituesit të pavarur)

PASQYRAT FINANCIAREPËR VITIN E MBYLLUR MË 31 DHJETOR 2009

Selia kryesore

Rruga e Kavajës, Qëndra e Biznesit G-Kam,

Tiranë, Shqipëri

Avokatët

Rruga e Kavajës, Qëndra e Biznesit G-Kam, Kati IV,

Tiranë, Shqipëri

Auditorët

KPMG Albania Sh.p.k

Blvd. “Dëshmorët e Kombit”

Kullat Binjake, Kulla 1, Kati 13-të

Tirana, Albania

Raporti Vjetor 2009

5

RAPORTI I AUDITUESIT TË PAVARUR

PASQYRA E TË ARDHURAVE PËRMBLEDHËSE PËR VITIN E MBYLLUR MË 31 DHJETOR 2009

PASQYRA E POZICIONIT FINANCIAR MË 31 DHJETOR 2009

PASQYRA E NDRYSHIMEVE NË KAPITAL PËR VITIN E MBYLLUR MË 31 DHJETOR 2009

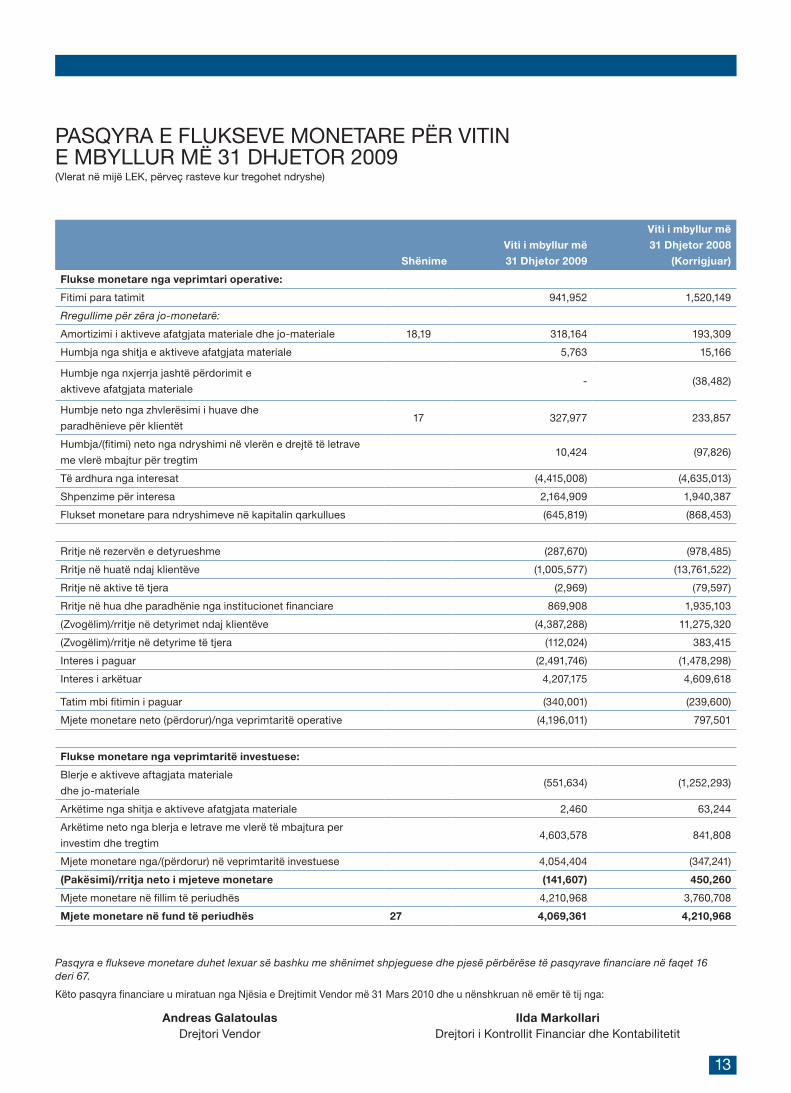

PASQYRA E FLUKSEVE MONETARE PËR VITIN E MBYLLUR MË 31 DHJETOR 2009

SHËNIME SHPJEGUESE PËR PASQYRAT FINANCIARE PËR FUNDIN E VITIT 31 DHJETOR 2009

1 INFORMACION I PËRGJITHSHËM

2 BAZAT E PËRGATITJES

3 PËRMBLEDHJE E POLITIKAVE TË RËNDËSISHME KONTABËL

4 ADMINISTRIMI I RREZIKUT FINANCIAR

5 PËRDORIMI I VLERËSIMEVE DHE GJYKIMEVE

6 AKTIVE DHE DETYRIME FINANCIARE

7 TË ARDHURA NGA INTERESAT

8 SHPENZIME PËR INTERESA

9 TË ARDHURA NETO NGA KOMISIONET

10 SHPENZIME PËR PUNONJËSIT

11 SHPENZIME TË TJERA OPERATIVE

12 TATIMI MBI FITIMIN

13 MJETE MONETARE DHE VLERA NË BANKËN QËNDRORE

14 HUA DHE PARADHËNIE INSTITUCIONEVE FINANCIARE

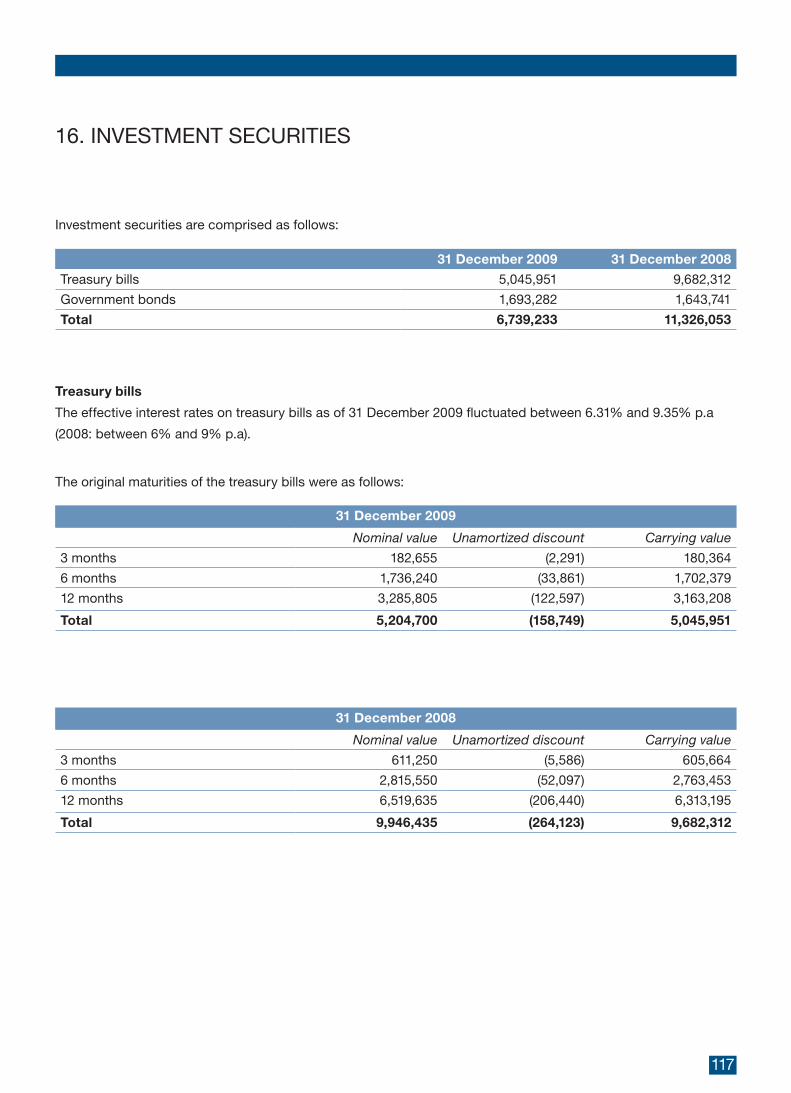

15 LETRA ME VLERË TË MBAJTURA PËR TREGTIM

16 LETRA ME VLERË TË MBAJTURA PËR INVESTIM

17 HUA DHE PARADHËNIE KLIENTËVE

18 AKTIVE AFATGJATA MATERIALE

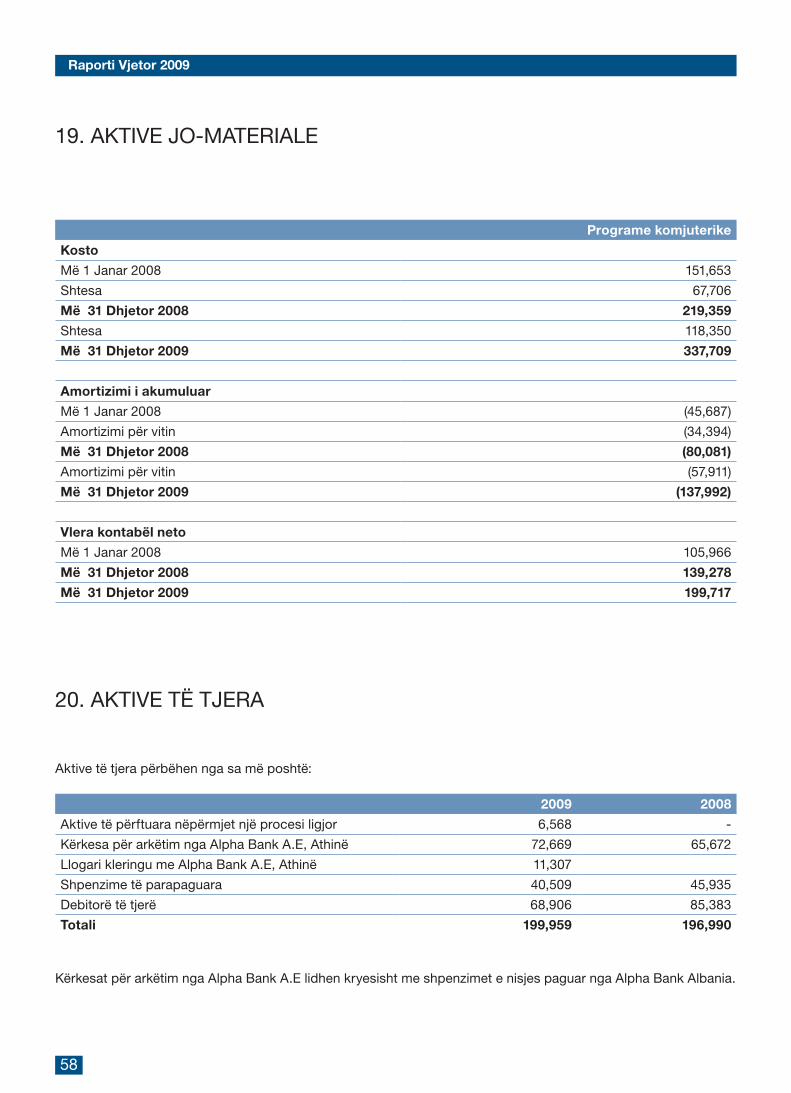

19 AKTIVE JO-MATERIALE

20 AKTIVE TË TJERA

21 HUA DHE PARADHËNIE NGA INSTITUCIONET FINANCIARE

22 DETYRIME NDAJ KLIENTËVE

23 PASIVE TATIMORE TË SHTYRA

24 DETYRIME TË TJERA

25 KAPITALI I PAGUAR

26 REZERVA LIGJORE

27 MJETE MONETARE DHE EKUIVALENTE ME TO

28 ANGAZHIME DHE DETYRIME TË KUSHTËZUARA

29 TRANSAKSIONE ME PALËT E LIDHURA

30 NGJARJET MBAS DATËS SË RAPORTIMIT

8

10

11

12

13

16

16

16

17

32

46

48

49

50

50

51

51

52

53

54

54

55

56

57

58

58

59

59

60

61

61

62

62

62

64

65

PËRMBAJTA

7

Vizioni ynëMe vizion, partneritet dhe dedikim, Alpha Bank-Albania vazhdon të jetë e përkushtuar ndaj parimeve dhe vlerave që e kanë udhëhequr që nga themelimi i saj e deri më sot. Qëllimi primar i Bankës është besueshmëria, siguria dhe efikasiteti në shërbimet bankare. Objektivi ynë i përditshëm është përmirësimi i vazhdueshëm i sasisë dhe cilësisë së produkteve dhe shërbimeve tona, përshtatja me nevojat

e të gjithë klientëve tanë në një mënyrë moderne dhe të përgjegjshme dhe gjithashtu garantimi i kontributit tonë të vazhdueshëm ndaj shoqërisë dhe ambientit që na rrethon, politikat për shanse të barabarta dhe përmirësimi i burimeve njerëzore si dhe dedikimi ynë për të përmirësuar vazhdimisht kujdesin ndaj klientit.

Raporti Vjetor 2009

8

RAPORTI I AUDITUESIT TË PAVARUAR

Pronarëve të

Alpha Bank-Albania

Tiranë, 31 Mars 2010

Ne kemi audituar pasqyrat finaciare të Bankës

Alpha Bank-Albania, të cilat përbëhen nga pasqyra e

pozicionit financiar në datë 31 dhjetor 2009, pasqyra

e të ardhurave përmbledhëse, pasqyra e ndryshimeve

në kapitalin e vet dhe pasqyra e flukseve monetare për

vitin e mbyllur në atë datë, si dhe një përmbledhje e

politikave të rëndësishme kontabël dhe shënimeve të

tjera anekse.

Përgjegjësia e Drejtimit për Pasqyrat Financiare

Drejtimi është përgjegjës për përgatitjen dhe paraqitjen

e sinqertë të këtyre pasqyrave financiare në përputhje

me Standardet Ndërkombëtare të Raportimit Finan-

ciar. Kjo përgjegjësi përfshin: hartimin, zbatimin dhe

mbajtjen e kontrollit të brendshëm të përshtatshëm

për përgatitjen dhe paraqitjen e sinqertë të pasqyrave

financiare pa anomali materiale të shkaktuara nga

mashtrimi apo gabimi, zgjedhjen dhe zbatimin e

politikave të përshtatshme kontabël; dhe kryerjen e

çmuarjeve kontabël të arsyeshme për rrethanat.

Përgjegjësia e Audituesit

Përgjegjësia jonë është të shprehim një opinion mbi

këto pasqyra financiare bazuar në auditimin tonë. Au-

ditimi ynë u bë në përputhje me Standardet Ndërkom-

bëtare të Auditimit. Këto standarde kërkojnë që ne

të respektojmë kërkesat e etikës dhe të planifikojmë

dhe të kryejmë auditimin me qëllim që të marrim një

siguri të arsyeshme nëse pasqyrat financiare nuk kanë

anomali materiale.

Auditimi ka të bëjë me kryerjen e proçedurave për të

marrë evidencë auditimi rreth shumave dhe informa-

cioneve të dhëna në pasqyrat financiare. Proçedurat e

9

zgjedhura varen nga gjykimi i audituesit, përfshirë këtu

edhe vlerësimin e rreziqeve të anomalive materiale në

pasqyrat financiare si pasojë e mashtrimit apo gabimit.

Kur vlerëson këto rreziqe, audituesi merr në konsider-

atë kontrollin e brendshëm të entitetit mbi përgatitjen

dhe paraqitjen e sinqertë të pasqyrave financiare në

mënyrë që të planifikojë procedura të përshtatshme

auditimi në rrethanat përkatëse të entitetit, por jo me

qëllim që të shprehë një opinion mbi efektivitetin e kon-

trollit të brendshëm të entitetit. Auditimi gjithashtu ka

të bëjë me vlerësimin e përshtatshmërisë së parimeve

kontabël të përdorura dhe arsyeshmërinë e çmuarjeve

kontabël të bëra nga drejtimi, si dhe me vlerësimin e

paraqitjes së përgjithshme të pasqyrave financiare.

Ne besojmë që evidenca e auditimit që ne kemi marrë

është e mjaftueshme dhe e përshtatshme për të dhënë

bazat për opinionin tonë të auditimit.

Opinioni

Sipas opinionit tonë, pasqyrat financiare japin një

pamje të vërtetë dhe të sinqertë të gjendjes financiare

të Bankës më 31 dhjetor 2009, të rezultatit të saj finan-

ciar dhe të flukseve të saj monetare për vitin e mbyllur

në atë datë, në përputhje me Standardet Ndërkombë-

tare të Raportimit Financiar.

KPMG Albania Sh.p.k.

Bulevardi “Dëshmorët e Kombit”

Twin Towers Buildings,

Kulla 1, kati 13-të

Tiranë, Shqipëri

Raporti Vjetor 2009

10

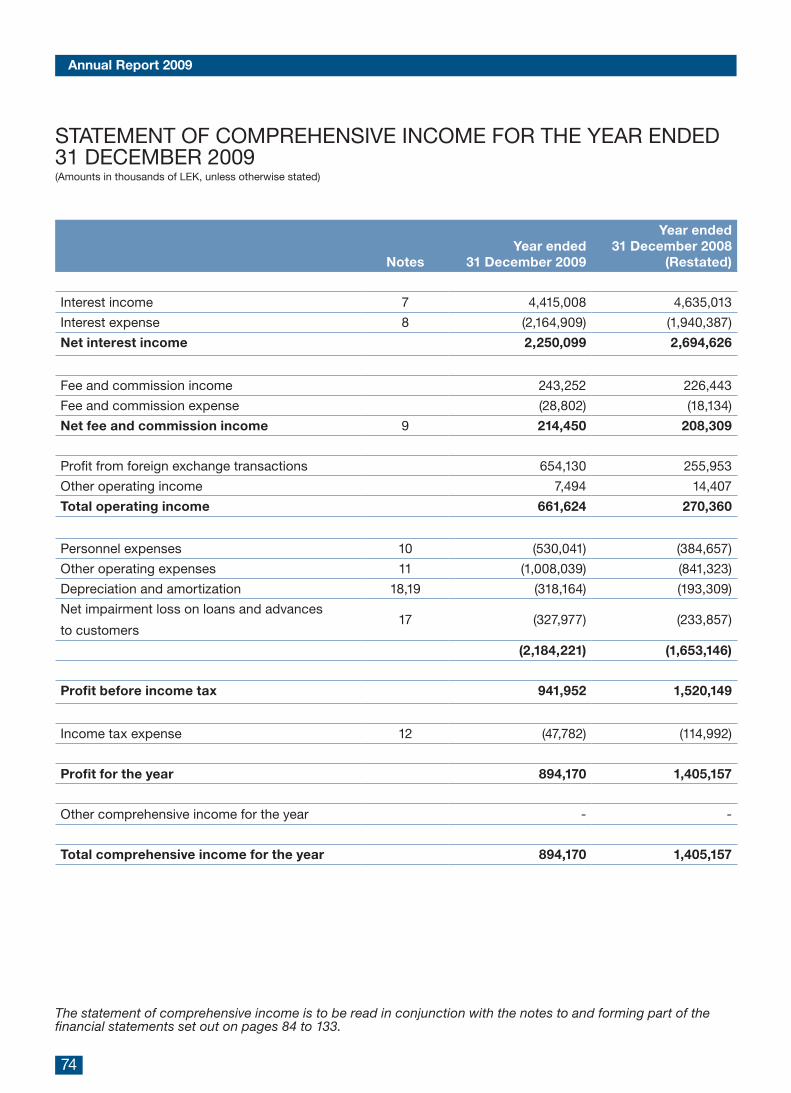

ShënimeViti i mbyllur më 31 Dhjetor 2009

Viti i mbyllur më 31 Dhjetor 2008

(Korrigjuar)

Të ardhura nga intereset 7 4,415,008 4,635,013

Shpenzime për interesa 8 (2,164,909) (1,940,387)

Të ardhura neto nga interesat 2,250,099 2,694,626

Të ardhura nga komisionet 243,252 226,443

Shpenzime për komisionet (28,802) (18,134)

Të ardhura neto nga komisionet 9 214,450 208,309

Fitimi neto nga transaksionet e shkëmbimeve valutore 654,130 255,953

Të ardhura të tjera operative 7,494 14,407

Të ardhura totale operative 661,624 270,360

Shpenzime për punonjësit 10 (530,041) (384,657)

Shpenzime të tjera operative 11 (1,008,039) (841,323)

Amortizimi i aktiveve afatgjata materiale dhe jo-materiale 18,19 (318,164) (193,309)

Humbje neto nga zhvlerësimi i huave dhe paradhënieve

për klientët17 (327,977) (233,857)

(2,184,221) (1,653,146)

Fitimi para tatimit 941,952 1,520,149

Tatimi mbi fitimin 12 (47,782) (114,992)

Fitimi i vitit 894,170 1,405,157

Të ardhura të tjera përmbledhëse për vitin - -

Totali i të ardhurave përmbledhëse për vitin 894,170 1,405,157

Pasqyra e të ardhurave përmbledhëse duhet lexuar së bashku me shënimet shpjeguese dhe pjesë përbërëse të pasqyrave financiare në faqet 16 deri 67.

PASQYRA E TË ARDHURAVE PËRMBLEDHËSE PËR VITIN E MBYLLUR MË 31 DHJETOR 2009(Vlerat në mijë LEK, përveç rasteve kur tregohet ndryshe)

11

Shënime 31 Dhjetor 2009

31 Dhjetor 2008

(Korrigjuar)

31 Dhjetor 2007

(Korrigjuar)

Aktivet

Mjete monetare dhe vlera në

Bankën Qëndrore13 8,088,200 9,185,449 5,768,195

Hua dhe paradhënie institucioneve

financiare14 1,289,291 46,087 2,035,384

Letra me vlerë të mbajtura për tregtim 15 837,514 864,696 1,181,732

Letra me vlerë të mbajtura për investim 16 6,739,233 11,326,053 11,752,999

Hua dhe paradhënie klientëve 17 45,492,856 44,607,315 31,053,467

Tatim fitimi i parapaguar 408,946 118,541 1,955

Aktive afatgjata materiale 18 1,785,093 1,620,285 634,541

Aktive jo-materiale 19 199,717 139,278 105,966

Aktive të tjera 20 199,959 196,990 117,393

Totali i aktiveve 65,040,809 68,104,694 52,651,632

Detyrimet

Hua dhe paradhënie nga institucionet

financiare21 4,856,568 3,987,109 2,051,436

Detyrime ndaj klientëve 22 51,580,479 56,294,155 44,557,316

Pasive tatimore të shtyra 23 58,132 59,945 67,967

Detyrime të tjera 24 663,039 775,064 391,649

57,158,218 61,116,273 47,068,368

Kapitali aksioner

Kapitali i paguar 25 6,187,480 5,161,739 3,963,275

Rezerva ligjore 26 817,483 817,483 817,483

Fitime të mbartura 877,628 1,009,199 802,506

7,882,591 6,988,421 5,583,264

Totali i detyrimeve dhe kapitalit aksioner 65,040,809 68,104,694 52,651,632

Pasqyra e pozicionit fianciar duhet lexuar së bashku me shënimet shpjeguese dhe pjesë përbërëse të pasqyrave financiare në faqet 6 deri 49.

PASQYRA E POZICIONIT FINANCIAR MË 31 DHJETOR 2009(Vlerat në mijë Lek, përveç rasteve kur tregohet ndryshe)

Raporti Vjetor 2009

12

PASQYRA E NDRYSHIMEVE NË KAPITAL PËR VITIN E MBYLLUR MË 31 DHJETOR 2009(Vlerat në mijë LEK, përveç rasteve kur tregohet ndryshe)

Kapitali i paguar

Rezerva e rivlerësimit

Rezerva ligjore

Fitime të mbartura Totali

Gjendja më 1 Janar 2008 e raportuar

më parë3,963,275 (667,828) 817,483 1,470,334 5,583,264

Ndryshime në politikën kontabël - 667,828 - (667,828) -

Gjendja më 1 Janar 2008 (korrigjuar) 3,963,275 - 817,483 1,470,334 5,583,264

Fitimi neto për vitin - - - 1,405,157 1,405,157

Totali i të ardhurave përmbledhëse për

vitin- - - 1,405,157 1,405,157

Rritja e kapitalit të paguar 1,198,464 - - (1,198,464) -

Totali i kontributeve nga pronarët dhe

shpërndarjeve ndaj pronarëve1,198,464 - - (1,198,464) -

Gjendja më 31 Dhjetor 2008 (korrigjuar) 5,161,739 - 817,483 1,009,199 6,988,421

Gjendja më 31 Dhjetor 2008 e raportuar

më parë5,161,739 (556,046) 817,483 1,565,245 6,988,421

Ndryshime në politikën kontabël - 556,046 - (556,046) -

Gjendja më 31 Dhjetor 2008 (korrigjuar) 5,161,739 - 817,483 1,009,199 6,988,421

Gjendja më 1 Janar 2009 (korrigjuar) 5,161,739 - 817,483 1,009,199 6,988,421

Fitimi neto për vitin - - 894,170 894,170

Totali i të ardhurave përmbledhëse për

vitin- - - 894,170 894,170

Rritja e kapitalit të paguar 1,025,741 - - (1,025,741) -

Totali i kontributeve nga pronarët dhe

shpërndarjeve ndaj pronarëve1,025,741 - - (1,025,741) -

Gjendja më 31 Dhjetor 2009 6,187,480 - 817,483 877,628 7,882,591

Pasqyra e ndryshimeve në kapital duhet lexuar së bashku me shënimet shpjeguese dhe pjesë përbërëse të pasqyrave financiare në faqet 16 deri 67.

13

PASQYRA E FLUKSEVE MONETARE PËR VITIN E MBYLLUR MË 31 DHJETOR 2009 (Vlerat në mijë LEK, përveç rasteve kur tregohet ndryshe)

Shënime

Viti i mbyllur më

31 Dhjetor 2009

Viti i mbyllur më

31 Dhjetor 2008

(Korrigjuar)

Flukse monetare nga veprimtari operative:

Fitimi para tatimit 941,952 1,520,149

Rregullime për zëra jo-monetarë:

Amortizimi i aktiveve afatgjata materiale dhe jo-materiale 18,19 318,164 193,309

Humbja nga shitja e aktiveve afatgjata materiale 5,763 15,166

Humbje nga nxjerrja jashtë përdorimit e

aktiveve afatgjata materiale- (38,482)

Humbje neto nga zhvlerësimi i huave dhe

paradhënieve për klientët17 327,977 233,857

Humbja/(fitimi) neto nga ndryshimi në vlerën e drejtë të letrave

me vlerë mbajtur për tregtim10,424 (97,826)

Të ardhura nga interesat (4,415,008) (4,635,013)

Shpenzime për interesa 2,164,909 1,940,387

Flukset monetare para ndryshimeve në kapitalin qarkullues (645,819) (868,453)

Rritje në rezervën e detyrueshme (287,670) (978,485)

Rritje në huatë ndaj klientëve (1,005,577) (13,761,522)

Rritje në aktive të tjera (2,969) (79,597)

Rritje në hua dhe paradhënie nga institucionet financiare 869,908 1,935,103

(Zvogëlim)/rritje në detyrimet ndaj klientëve (4,387,288) 11,275,320

(Zvogëlim)/rritje në detyrime të tjera (112,024) 383,415

Interes i paguar (2,491,746) (1,478,298)

Interes i arkëtuar 4,207,175 4,609,618

Tatim mbi fitimin i paguar (340,001) (239,600)

Mjete monetare neto (përdorur)/nga veprimtaritë operative (4,196,011) 797,501

Flukse monetare nga veprimtaritë investuese:

Blerje e aktiveve aftagjata materiale

dhe jo-materiale(551,634) (1,252,293)

Arkëtime nga shitja e aktiveve afatgjata materiale 2,460 63,244

Arkëtime neto nga blerja e letrave me vlerë të mbajtura per

investim dhe tregtim4,603,578 841,808

Mjete monetare nga/(përdorur) në veprimtaritë investuese 4,054,404 (347,241)

(Pakësimi)/rritja neto i mjeteve monetare (141,607) 450,260

Mjete monetare në fillim të periudhës 4,210,968 3,760,708

Mjete monetare në fund të periudhës 27 4,069,361 4,210,968

Këto pasqyra financiare u miratuan nga Njësia e Drejtimit Vendor më 31 Mars 2010 dhe u nënshkruan në emër të tij nga:

Andreas GalatoulasDrejtori Vendor

Ilda MarkollariDrejtori i Kontrollit Financiar dhe Kontabilitetit

Pasqyra e flukseve monetare duhet lexuar së bashku me shënimet shpjeguese dhe pjesë përbërëse të pasqyrave financiare në faqet 16 deri 67.

Raporti Vjetor 2009

14

15

Për Alpha Bank, Përgjegjshmëria Sociale zhvillohet dhe zbatohet me anë të sistemit të vlerave, objektivave dhe veprimeve që udhëheqin drejtimin korporativ të Bankës.

Alpha Bank po investon në mënyrë aktive në perparimin dhe përmirësimin e elementeve kryesorë të shoqërisë, duke ndihmuar komunitetet lokale nëpërmjet një programi sponsorizimi të larmishëm, duke përforcuar marrëdhëniet me të gjitha palët.Alpha Bank vlerëson që rritja ekonomike mbështetet në mënyrë direkte në administrimin e duhur të burimeve natyrore dhe në mbrojtjen e mjedisit.Banka njeh përgjegjësinë e saj për të ndihmuar në mënyrë aktive për zhvillim thelbësor dhe është angazhuar të ndihmojë në mënyrë të drejtpërdrejtë ose jo në ndihmë të mjedisit.

Mbështesim mjedisinGjatë vitit 2009 Alpha Bank-Albania mbështeti:• Bashkinë e Tiranës në projektin “Një qytetar, një pemë’’ duke dhuruar 20 pemë. • Ministrinë e Mjedisit në projektin “Të mbajmë të pastër qytetin’’.• Bashkinë e Librazhdit duke dhuruar 30 kontenierë mbeturinash. • HELMEPA (Shoqata Greke e Mbrojtjes së Mjedisit Detar) të organizonte një simposium në kolegjin Arsakio të Tiranës.

Mbështesim shoqërinëGjatë vitit 2009 Alpha Bank-Albania mbështeti projekte të ndryshme sportive, kulturore, sociale dhe ekonomike si:• Sponsorizimi i Festivalit të Parë të Filmit Grek në Shqipëri.

Përgjegjshmëria Sociale e Korporatës

Gjatë 3 ditëve të këtij festivali publikut iu prezantuan 10 filma Grek, nga regjisorë të vjetër dhe të rinj duke mbuluar tematika që prej viti 1970 e deri në ditët tona.• Aktiviteti sportiv “ALPHA BANK SPORTS PANORAMA” vizitoi Shqipërinë për të parën herë në Maj, në 4 qytete të mëdha, duke bashkëpunuar me Bashkitë vendase. Vizitorët morën pjesë në sporte të ndryshme dhe fituan dhurata dhe çmime speciale.• Sponsorizimi i Konkursit të Shkollave të Mesme në njohuri të përgjithshme, i cili zgjati 5 muaj dhe u organizua në qytete të ndryshme të Shqipërisë nga UTV.• Vendosja e një fondi në ndihmë të Shoqatës Nënë Tereza • Blerja e dhuratave të Shtëpisë së Fëmijës, Bilisht.• Blerja e Materialeve Mjekësore në Spitalin e Kuçovës.• Sponsorizimi i eventit në kujtim të poetit të madh Grek Yannis Ritsos, organizuar nga Fondacioni Grek i Kulturës.• Sponsorizimi i Forumit të 3-të të Biznesit, organizuar nga Ambasada Greke.

Me qëllim rritjen e mëtejshme të sensibilizimit të personelit të Grupit për çështjet sociale dhe mjedisore si dhe në përputhje me politikën e saj të Përgjegjshmërisë Sociale të Korporatës, e diela e fundit e muajit Maj është caktuar si “Dita e Vullnetarizmit të Alpha Bank”.Në 23 Maj 2009, personeli i të gjithë degëve të Alpha Bank-Albania pastruan rrugët afër degëve të tyre, ndërkohë që disa punonjës pastruan brigjet e detit në afërsi të degëve të tyre. Ky aktivitet u përqafua ngrohtësisht nga të gjithë punonjësit e Alpha Bank-Albania dhe në shumë raste kalimtarë u bënë pjesë e grupit duke ofruar ndihmën e tyre.

Raporti Vjetor 2009

16

SHËNIME SHPJEGUESE PËR PASQYRAT FINANCIARE PËR FUNDIN E VITIT 31 DHJETOR 2009(Vlerat në mijë LEK, përveç rasteve kur tregohet ndryshe)

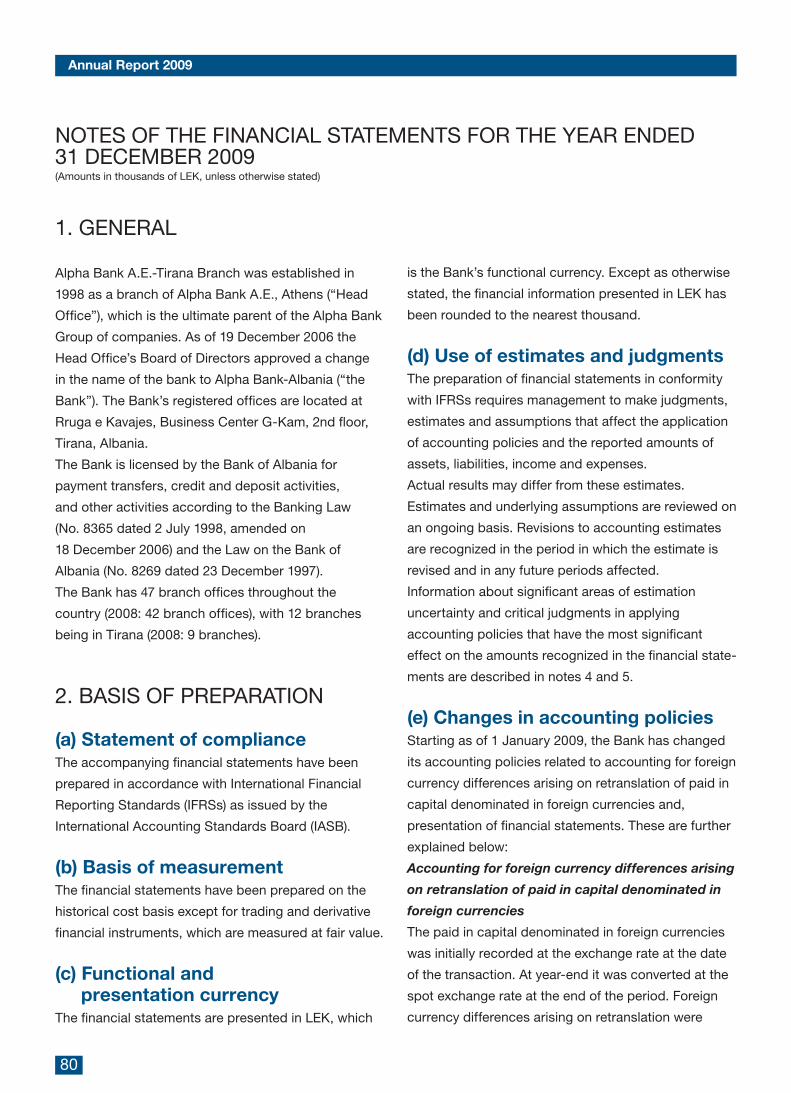

1. INFORMACION I PËRGJITHSHËM

Alpha Bank A.E.-Dega e Tiranës u krijua në 1998 si

degë e Alpha Bank A.E., Athinë (“Zyra Qëndrore”), e

cila është mëma përfundimtare e grupi të shoqërive

Alpha Bank. Më 19 Dhjetor 2006 Këshilli Drejtues i

Zyrës Qëndrore miratoi një ndryshim të emrit të bankës

në Alpha Bank-Albania (“Banka”). Selia e regjistruar

e Bankës ndodhet në Rrugën e Kavajës, Business

Center G-Kam, kati i 2të, Tiranë, Shqipëri.

Banka është licensuar nga Banka e Shqipërisë për

transferimin e pagesave, aktivitete të huasë dhe de-

pozitimit, dhe aktivitete të tjera në përputhje me ligjin

“Për Bankat në Republikën e Shqipërisë” (nr. 8365 datë

2 Korrik 1998, ndryshuar më 18 Dhjetor 2006), dhe

me ligjin “Për Bankën e Shqipërisë” (Nr. 8269 datë 23

Dhjetor 1997). Banka ka një rrjet me 47 pika shërbimi

në të gjithë vendin (2008: 42 pika shërbimi), ku 12 pika

shërbimi ndodhen në Tiranë (2008: 9 pika shërbimi).

2. BAZAT E PËRGATITJES

(a) Deklarata e përputhshmërisë Pasqyrat financiare janë përgatitur në përputhje me

Standardet Ndërkombëtare të Raportimit Financiar

(SNRF) të lëshuara nga Bordi i Standarteve

Ndërkombëtare të Kontabilitetit (BSNK).

(b) Baza e matjesPasqyrat financiare janë përgatitur bazuar në koston

historike përveç instrumentave financiarë tregtarë dhe

derivativë, të cilët janë matur me vlerën e drejtë.

(c) Monedha funksionale dhe raportuesePasqyrat financiare paraqiten në LEK, e cila është

monedha funksionale e Bankës. Përveç rasteve kur

tregohet ndryshe, informacioni financiar i prezantuar

në LEK është rrumbullakosur në mijëshen më të afërt.

(d) Përdorimi i vlerësimeve dhe gjykimevePërgatitja e pasqyrave financiare në përputhje me

SNRF kërkon që drejtimi të kryejë gjykime, çmuarje

dhe supozime të cilat ndikojnë në aplikimin e politikave

dhe shumave të raportuara të aktiveve dhe detyrimeve,

të ardhurave dhe shpenzimeve. Rezultatet aktuale

mund të jenë të ndryshme nga këto vlerësime.

Çmuarjet dhe supozimet rishikohen në mënyrë të

vazhdueshme. Rishikimet e çmuarjeve kontabël njihen

në periudhën në të cilën çmuarja rishikohet dhe në

periudhat e ardhme nëse ato ndikohen.

Informacion mbi elemente të rëndësishëm në

vlerësimin e pasigurive dhe gjykime kritike për

aplikimin e politikave kontabël që kanë efekt

material në vlerat kontabël në pasqyrat financiare

jepet në shënimet 4 dhe 5.

(e) Ndryshime në politikat kontabëlDuke filluar nga data 1 Janar 2009, Banka ka

ndryshuar politikat e saj kontabël lidhur me

kontabilizimin e diferencave të këmbimit që rrjedhin

nga konvertimi i kapitalit të paguar në monedhë të huaj

dhe, paraqitjen e pasqyrave financiare.

Këto shpjegohen më poshtë:

Kontabilizimi për diferencat e këmbimit që rrjedhin

nga konvertimi i kapitalit të paguar në monedhë të

huaj

Kapitali i paguar në monedhë të huaj njihej fillimisht me

kursin e këmbimit në datën e transaksionit.

Në fund të vitit ai konvertohej me kursin e këmbimit në

17

atë datë. Diferencat e këmbimit që rridhnin nga

konvertimi njiheshin në rezervën e rivlerësimit duke

bërë pjesë në kapitalet e veta.

Në 1 Janar 2009 Banka e ka konvertuar kapitalin e

paguar në monedhë të huaj në monedhën funksionale

duke përdorur kursin e këmbimit në datën

e transaksionit.

Ndryshimi në politikën kontabël është zbatuar në

mënyrë retrospektive dhe ka eleminuar rezervën e

rivlerësimit më 31 Dhjetor 2008 me vlerë 556,046 mijë

LEK (2007: 667,828 mijë LEK), fitimi nga transaksio-

net e shkëmbimeve valutore për vitin e mbyllur më 31

Dhjetror 2008 u rrit me 111,782 mijë LEK dhe fitimet e

mbartura më 31 Dhjetor 2008 u zvogëluan me 667,828

mijë LEK.

Paraqitja e pasqyrave financiare

Banka aplikon SNK 1 të ndryshuar “Paraqitja e

Pasqyrave Financiare (2007)”, i cili hyri në fuqi më 1

Janar 2009. Si rrjedhim, Banka paraqet në pasqyrën e

ndryshimeve në kapital të gjitha ndryshimet në lidhje

me pronarët, ndërsa të gjitha ndryshimet e tjera që nuk

lidhen me pronarët paraqiten në pasqyrën e të

ardhurave përmbledhëse. Ndryshimi në politikën

kontabël prek vetëm aspektin prezantues të pasqyrave

financiare.

3. PËRMBLEDHJE E POLITIKAVE TË RËNDËSISHME KONTABËL

Polikat kontabël të paraqitura më poshtë janë zbatuar

në mënyrë të qëndrueshme në të gjitha përiudhat e

prezantuara në këto pasqyra financiare, përveç siç

është shpjeguar në shënimin 2(e), i cili adreson

ndryshimet në politikat kontabël.

(a) Transaksionet në monedhë të huajTransaksionet në monedhë të huaja konvertohen në

monedhën funksionale me kursin e datës së

transaksionit. Aktivet dhe detyrimet monetare në

monedha të huaja në datën e raportimit konvertohen

në monedhën funksionale me kursin e asaj date.

Fitimi apo humbja nga kursi i këmbimit për zërat

monetarë është diferenca ndërmjet kostove të

amortizuara në monedhën funksionale në fillim të

periudhës, e rregulluar me interesin efektiv dhe

pagesat gjatë periudhës, dhe kostove të amortizuara

në monedhë të huaj të konvertuara me kursin

e këmbimit në fund të periudhës. Aktivet dhe detyrimet

jo-monetare në monedhë të huaj që maten me vlerë të

drejtë konvertohen në monedhë funksionale me kursin

e këmbimit në datën kur është vendosur vlera e drejtë.

Diferencat nga kursi i këmbimit që rrjedhin nga

konvertimi njihen në fitim ose humbje.

Aktivet dhe detyrimet jo-monetare në monedhë të huaj

që maten mbi bazën e kostos historike konvertohen

duke përdorur kursin e këmbimit në datën

e transaksionit.

(b) InteresiTë ardhurat dhe shpenzimet nga interesat njihen në

fitim ose humbje duke përdorur metodën e interesit

efektiv. Norma e interesit efektiv është norma që

skonton pagesat dhe arkëtimet e pritshme në të

ardhmen gjatë jetëgjatësisë së aktivit ose detyrimit

financiar deri në vlerën kontabël të aktivit ose detyrimit

financiar. Kur llogarit normën e interesit efektiv,

Banka vlerëson flukset monetare të ardhshme duke

marrë në konsideratë të gjitha kushtet kontraktuale të

instrumentit financiar por jo humbjet e ardhshme.

Llogaritja e normës së interesit efektiv përfshin të

gjitha komisionet e paguara apo të arkëtuara që

janë pjesë përbërëse e normës efektive të interesit.

Kostot e transaksioneve përfshijnë kosto shtesë të

Raporti Vjetor 2009

18

ngarkueshme drejtpërdrejt për blerjen apo emetimin e

një aktivi apo detyrimi financiar.

Të ardhurat dhe shpenzimet nga interesi të paraqitura

në pasqyrën e të ardhurave përmbledhëse përfshijnë:

• interesat nga aktivet ose detyrimet financiare me

kosto të amortizuar mbi bazen e normës së interesit

efektiv

• interesat nga aktivet dhe detyrimet e mbajtura për

tregtim

• ndryshimet në vlerën e drejtë të aktiveve dhe

detyrimeve të mbajtura për tregtim

Të ardhurat dhe shpenzimet nga interesi për të gjithë

aktivet dhe detyrimet e mbajtura për tregtim janë

konsideruar si të rastësishme për aktivitetet tregtare të

Bankës dhe janë paraqitur bashkë me ndryshimet në

vlerën e drejtë të aktiveve dhe detyrimeve të mbajtura

për tregtim në të ardhurat ose shpenzimet neto për

interesa.

(c) Tarifa dhe komisioneTë ardhurat dhe shpenzimet nga tarifat dhe komisionet

të cilat janë pjesë përbërëse e normës së interesit

efektiv për një aktiv ose detyrim financiar, përfshihen

në matjen e normës së interesit efektiv.

Të ardhura të tjera nga komisionet dhe tarifat, përfshirë

tarifat e shërbimeve kontabël, komisionet e shitjeve,

tarifat për vendosjet e depozitave, njihen në momentin

e kryerjes së shërbimeve të lidhura me to.

Shpenzime të tjera për komisione dhe tarifa lidhen

kryesisht me tarifa transaksionesh ose shërbimesh të

cilat shpenzohen në momentin që shërbimet përfitohen.

(d) Pagesa të qirasëPagesat e kryera për qiranë e zakonshme janë

ngarkuar në fitim ose humbje në mënyre lineare gjatë

periudhës së qirasë. Pagesa motivimi marrë nga

qiradhënësi njihen si pjesë përbërëse e shpenzimit të

qirasë përgjatë jetës së qirasë.

Pagesat minimale të qirasë financiare janë të

shpërndara midis shpenzimeve financiare dhe

pakësimit të detyrimit të papaguar.

Shpenzimet financiare janë shpërndarë për çdo

periudhë gjatë afatit të qirasë në mënyrë që të japin një

normë interesi periodike dhe konstante mbi pjesën e

mbetur të detyrimit.

Detyrimet e kushëzuara për pagesat e qirasë llogariten

duke rishikuar pagesat e ardhshme minimale përgjatë

jetës së mbetur të qirasë kur konfirmohen ndryshime të

qirasë.

(e) Tatim fitimiTatimi mbi fitimin përfshin tatimin e periudhës aktuale

dhe tatimin e shtyrë. Tatimi i periudhës aktuale dhe ai

i shtyrë njihen në fitim ose humbje përveç pjesës që

lidhet me zëra të njohur direkt në kapital ose të ardhura

të tjera përmbledhëse.

Tatimi aktual është tatimi që pritet të paguhet ose të

arkëtohet mbi fitimin e tatueshëm të vitit, duke për-

dorur normën tatimore në fuqi ose që hyn në fuqi

menjëherë në datën e raportimit, dhe çdo sistemim të

tatimit të pagueshëm për vitet e mëparshme.

Tatimi i shtyrë është njohur për diferencat e

përkohshme ndërmjet vlerës kontabël neto të ak-

tiveve dhe detyrimeve për qëllime raportimi financiar

dhe bazës tatimore. Tatimi i shtyrë është matur duke

përdorur normën tatimore që pritet të aplikohet ndaj

diferencave të përkohshme kur ato kthehen, bazuar në

ligjet në fuqi ose që hyjnë në fuqi menjëherë në datën

e raportimit. Aktivet dhe pasivet tatimore të shtyra

netohen nëse ekziston një e drejtë ligjore për të netuar

detyrimet për tatimin aktual të pagueshëm ndaj tatimit

të parapaguar, dhe ato lidhen me tatimin mbi të

ardhurat që përcakton i njëjti autoritet tatimor mbi të

njëjtin subjekt tatimpagues.

19

Një aktiv tatimor i shtyrë njihet për humbjet fiskale

të papërdorura, kreditime tatimore dhe diferenca të

përkohshme të zbritshme për aq sa është e mundur

që fitimi i tatueshëm i ardhshëm do të jetë i

disponueshëm kundrejt të cilit ato të mund të përdoren.

Aktivi tatimor i shtyrë rishikohet në çdo datë raportimi

dhe zvogëlohet për aq sa nuk është e mundur të

realizohet përfitim fiskal.

(f) Aktivet dhe detyrimet financiare(I) Njohja

Banka fillimisht njeh huatë dhe depozitat në datën kur

ato krijohen. Blerjet dhe shitjet normale të një aktivi

financiar janë njohur në datën e tregtimit në të cilën

Banka zotohet të blejë ose të shesë aktivin. Të gjitha

aktivet e tjera financiare njihen fillimisht në datën e

tregtimit në të cilën Banka bëhet palë në kushtet

kontraktuale të instrumentit.

Një aktiv ose detyrim financiar është matur fillimisht

me vlerën e drejtë plus kostot e transaksionit që janë të

lidhura drejtpërdrejt me blerjen apo emetimin e tyre.

(II) Klasifikimi

Referoju politikave kontabël (g), (h), (i) dhe (j).

(III) Mosnjohja

Banka nuk njeh një aktiv financiar kur të drejtat kon-

traktuale ndaj flukseve monetare që rrjedhin nga aktivi

financiar mbarojnë, ose kur ajo e transferon aktivin

financiar në një transaksion ku të gjitha rreziqet dhe

përfitimet nga pronësia e aktivit financiar janë transfer

uar ose kur Banka as transferon dhe as mban të gjitha

rreziqet dhe përfitimet nga pronësia dhe ajo nuk ka

më kontroll mbi aktivin financiar. Interesi nga aktivet

financiare të transferuara që plotësojnë kushtet për

mosnjohje, i cili është krijuar apo përfituar nga Banka

njihet si një aktiv ose detyrim i veçantë në pasqyrën e

pozicionit financiar. Në momentin e mosnjohjes së një

aktivi financiar, diferenca ndërmjet vlerës kontabël të

aktivit, dhe shumës së (i) vlerës së marrë në këmbim

dhe (ii) ndonjë fitim ose humbje e mbartur që është

njohur në të ardhurat e tjera përmbledhëse, njihet në

fitim ose humbje.

Banka merr pjesë në transaksione me anë të të cilave

transferon aktive të njohura në pasqyrën e pozicionit

financiar, por në të njëjtën kohë ruan kryesisht të

gjitha rreziqet dhe përfitimet e aktivit të transferuar

ose një pjesë të tyre. Nëse ruhen kryesisht të gjitha

rreziqet dhe përfitimet, atëherë aktivet e transferuara

vazhdojnë të njihen në pasqyrën e pozicionit financiar.

Transferimi i aktiveve ku ruhen kryesisht të gjitha rreziqet

dhe përfitimet, përfshin për shembull huadhënien e

letrave me vlerë dhe transaksionet e riblerjeve.

Kur aktivet i shiten një pale të tretë me një normë totale

kthimi konvergjuese, transaksioni konsiderohet si një

transaksion financiar i siguruar i ngjashëm me transak-

sionet e riblerjes duke qenë se Banka ruan kryesisht të

gjitha rreziqet dhe përfitimet e aktivit.

Në transaksione ku Banka as nuk ruan dhe as nuk

transferon kryesisht të gjitha rreziqet dhe përfitimet e

pronësisë mbi aktivin financiar dhe ajo mban kontrol-

lin mbi aktivin, Banka vazhdon të njohë aktivin sipas

shkallës së përfshirjes së vazhdueshme të saj në ak-

tivin financiar, e përcaktuar kjo nga masa e ekspozimit

ndaj ndryshimeve në vlerën e aktivit të transferuar.

Banka nuk njeh një detyrim financiar kur detyrimet

kontraktuale mbarojnë, janë shlyer ose janë anulluar.

(IV) Kompensimi i një aktivi financiar dhe një

detyrimi financiar

Aktivet financiare mund të kompensohen me detyrimet

financiare dhe vlera e tyre me bazë neto të paraqitet

në pasqyrën e pozicionit financiar atëherë dhe vetëm

atëherë kur Banka ka një të drejtë ligjore për të

kompensuar shumat e njohura dhe ajo synon ose të

shlyejë mbi një bazë neto, ose të realizojë aktivin dhe

të shlyejë detyrimin njëkohësisht.

Të ardhurat dhe shpenzimet paraqiten mbi baza neto

Raporti Vjetor 2009

20

vetëm kur lejohen nga SNRF-të , ose për fitime dhe

humbje të lindura nga një grup transaksionesh të

ngjashme si në rastin e aktiviteteve tregtare të Bankës.

(V) Matja e kostos së amortizuar

Kostoja e amortizuar e një aktivi ose detyrimi financiar

është vlera me të cilën aktivi ose detyrimi financiar

matet në momentin fillestar, duke i zbritur pagesat e

principalit, plus ose minus amortizimin e akumuluar

duke përdorur metodën e interesit efektiv të çdo

diference ndërmjet vlerës fillestare të njohur dhe vlerës

në maturim, minus çdo zbritje për efekt zhvlerësimi

(VI) Matja e vlerës së drejtë

Vlera e drejtë është shuma me të cilën mund të shkëm-

behet një aktiv, ose mund të shlyhet një pasiv, midis

palëve të vullnetshme, të mirëinformuara dhe të

palidhura me njëra-tjetrën në datën e matjes.

Në rastin kur janë të disponueshme, Banka llogarit

vlerën e drejtë të një instrumenti duke përdorur çmime

të kuotuara në një treg aktiv për atë instrument. Nje

treg konsiderohet aktiv nëse çmimet e kuotuara janë

të gatshëm dhe vazhdimisht të disponueshëm dhe

ato çmime paraqesin kryerjen reale dhe në mënyrë

të rregullt të transaksioneve të tregut midis palëve të

palidhura me njeri-tjetrin.

Në qoftë se për një instrument financiar nuk ka treg

aktiv, Banka vendos vlerën e drejtë duke përdorur

një teknikë vlerësimi. Teknikat e vlerësimit përfshijnë

përdorimin e transaksioneve më të fundit të kryera

midis palëve të vullnetshme, të mirëinformuara dhe

të palidhura me njëra-tjetrën (nëse ka), krahasime me

vlerën e drejtë për instrumenta të tjerë të ngjashëm,

dhe analizat e fluksit monetar të skontuar. Teknika e

vlerësimit e zgjedhur përdor maksimumin e inputeve të

tregut dhe mbështetet sa më pak të jetë e mundur në

inputet specifike të Bankës. Ajo përfshin të gjithë fak-

torët që pjesëmarrësit e tregut do të merrnin parasysh

në caktimin e çmimit dhe është në përputhje me meto-

dologjitë e pranuara ekonomike për vlerësimin e instru-

mentave financiarë. Inputet për teknikat e vlerësimit

pasqyrojnë në mënyrë të arsyeshme pritshmëritë e

tregut dhe matjet e faktorëve të rrezikut të kthimit të

qenësishëm në instrumentin financiar. Banka kalibron

teknikën e vlerësimit dhe e teston atë për vlefshmërinë

duke përdorur çmimet nga çdo transaksion aktual

tregu të mbikëqyrur në të njëjtin instrument ose bazuar

në të dhënat e disponueshme të tregut të mbikëqyrur.

Evidenca më e mirë e vlerës së drejtë të një instrumenti

financiar në njohjen fillestare është çmimi i transaksi-

onit, d.m.th. vlera e drejtë e shumës së dhënë ose të

marrë, nëse vlera e drejtë e këtij instrumenti nuk është

evidentuar nga krahasimi me transaksione të tjera

aktuale të tregut të mbikëqyrur për të njëjtin instrument

ose bazuar një një teknikë vlerësimi variablat e të cilës

përfshijnë vetëm të dhëna nga tregje të mbikëqyrura.

Kur çmimi i transaksionit ofron evidencën më të mirë

për vlerën e drejtë në njohjen fillestare, instrumenti

financiar matet fillimisht me çmimin e transaksionit

dhe ndonjë diferencë midis këtij çmimi dhe vlerës së

përftuar fillimisht nga një model vlerësimi njihet në vijim

në fitim ose humbje gjatë jetës së instrumentit por jo

më vonë se atëherë kur vlerësimi mbështetet plotësisht

nga të dhënat nga tregje të mbikëqyrura ose transaksi-

oni është mbyllur.

Vlera e drejtë reflekton rrezikun e kredisë të instru-

mentit dhe përfshin rregullime për të marrë parasysh

rrezikun e kredisë së Bankës dhe palës tjetër sipas

rastit. Vlera e drejtë e llogaritur sipas modeleve

rregullohet për efektin e ndonjë elementi tjetër si,

rreziku i likuiditetit apo paqartësi të modelit, deri në atë

masë që Banka beson se nje palë e tretë pjesëmarrëse

në treg do t’i marrë parasysh në çmimin e transaksionit.

(VII) Identifikimi dhe matja e zhvlerësimit

Në çdo datë raportimi Banka vlerëson nëse ka

evidencë objektive që aktivet financiare të cilat nuk

21

mbahen me vlerën e drejtë përmes fitimit ose humbjes

janë zhvlerësuar. Aktivet financiare zhvlerësohen nëse

evidencë objektive tregon se një ngjarje zhvlerësimi ka

ndodhur pas njohjes fillestare të aktivit, dhe që ngjarja

e zhvlerësimit ka një ndikim në flukset e ardhshme të

mjeteve monetare të aktivit, të cilat mund të maten me

besueshmëri.

Evidenca objektive që aktivet financiare janë të

zhvlerësuara mund të përfshijë mospagesa ose

vështirësi financiare të huamarrësit, ristrukturimin e

një huaje me kushte dhe afate të cilat Banka nuk do

t’i kishte dhënë ndryshe, të dhëna që një huamarrës

ose emetues i letrave me vlerë po falimenton, zhdukja

e një tregu aktiv për një letër me vlerë, ose të dhëna

të tjera të dukshme lidhur me një grup aktivesh si p.sh

ndryshime të pafavorshme në aftësinë paguese të

një huamarrësi ose emetuesi të letrave me vlerë, ose

kushte ekonomike që lidhen me sjelljen e vështirësive

financiare në Bankë.

Banka konsideron evidencën e zhvlerësimit për huatë

dhe paradhëniet dhe letrat me vlerë të mbajtura deri në

maturim si individualisht ashtu edhe në mënyrë kole-

ktive. Të gjitha huatë dhe paradhëniet dhe letrat me

vlerë të mbajtura deri në maturim të cilat janë individu-

alisht të rëndësishme vlerësohen individualisht për

zhvlerësim specifik. Të gjitha huatë dhe paradhëniet

dhe letrat me vlerë të mbajtura deri në maturim të cilat

nuk janë individualisht të rëndësishme vlerësohen

në mënyrë kolektive për zhvlerësim duke grupuar së

bashku huatë dhe paradhëniet dhe letrat me vlerë të

mbajtura deri në maturim që kanë karakteristika të

ngjashme rreziku.

Për vlerësimin e zhvlerësimit kolektiv Banka përdor

modele statistikore të përvojës historike të humbjes,

periudhën e rimarrjes dhe vlerën e humbjes, duke për-

fshirë dhe gjykimin e drejtuesve nëse kushtet aktuale

ekonomike dhe të kreditimit janë të tilla që humbjet

aktuale të ketë gjasa të jenë më të mëdha ose më të

vogla se ato të përcaktuara nga modelimi historik.

Normat e mospagimit dhe humbjes dhe periudha e

pritshme e rimarrjes krahasohen rregullisht me rezul-

tatet aktuale për të siguruar që ato të jenë të përshtat-

shme.

Humbja nga zhvlerësimi i një aktivi financiar të matur

me koston e amortizuar është llogaritur si diferencë

ndërmjet vlerës kontabël dhe vlerës aktuale të flukseve

të ardhshme të vlerësuara të mjeteve monetare skon-

tuar me normën fillestare të interesit efektiv të aktivit

financiar. Humbjet njihen në fitim ose humbje dhe

pasqyrohen në një llogari provigjoni përkundrejt huave

dhe paradhënieve. Interesat mbi aktivet e zhvlerësuara

vazhdojnë të njihen nëpërmjet skontimeve të pandry-

shueshme. Kur një ngjarje pas datës së raportimit

tregon për zvogëlim të zhvlerësimit, zvogëlimi i

zhvlerësimit anullohet nëpërmjet fitimit ose humbjes.

Banka nuk njeh (fshin) disa hua dhe letra me vlerë

të mbajtura për investim kur ato përcaktohen si të

paarkëtueshme (shiko shënimin 4).

(g) Mjete monetare dhe ekuivalente me toMjetet monetare dhe ekuivalente me to përfshijnë

kartëmonedha dhe monedha në arkë, gjendje të

pakushtëzuara në Bankën Qëndrore dhe të tjera

aktive financiare afatshkurtra me maturitet origjinal tre

muaj ose më pak, të cilat janë objekt i një rreziku

jo domethënës të ndryshimeve në vlerë, dhe

përdoren nga Banka në administrimin e angazhimeve

afatshkurtra.

Mjetet monetare dhe ekuivalente me to mbahen në

pasqyrën e pozicionit financiar me koston e amortizuar.

(h) Letra me vlerë të mbajtura për tregtimLetrat me vlerë të mbajtura për tregtim janë ato letra

me vlerë të cilat Banka i ka blerë kryesisht për qëllimin

Raporti Vjetor 2009

22

e shitjes në periudhë afatshkurtër. Letrat me vlerë të

mbajtura për tregtim njihen fillimisht dhe maten në vijim

me vlerën e drejtë duke i kaluar kostot e transaksionit

direkt si fitim ose humbje.

Të gjitha ndryshimet në vlerën e drejtë njihen si pjesë e

të ardhurave nga interesi në fitim ose humbje.

Aktivet dhe detyrimet e tregtueshme nuk riklasifikohen

pas njohjes fillestare, përveç aktiveve jo-derivativë

të mbajtur për tregtim që nuk janë përcaktuar që në

njohjen fillestare si me vlerë të drejtë përmes fitimit ose

humbjes, të cilat mund të riklasifikohen jashtë kësaj

kategorie nëse ato nuk mbahen më për qëllimin e

rishitjes në periudhë afatshkurtër dhe plotësohen

kushtet e mëposhtme:

• Nëse aktivi financiar ka plotësuar përkufizimet për

huatë dhe llogaritë e arkëtueshme, atëherë ai mund

të riklasifikohet nëse Banka ka synimin dhe aftësinë

ta mbajë aktivin financiar deri në të ardhmen e afërt

ose deri në maturim.

• Nëse aktivi financiar nuk ka plotësuar përkufizimet

për huatë dhe llogaritë e arkëtueshme, atëherë ai

mund të riklasifikohet nga kategoria e tregtueshme

vetëm në “rrethana të veçanta”.

(i) Hua dhe paradhënieHuatë dhe paradhëniet janë aktive finaciare

jo-derivativë, me pagesa fikse ose të përcaktuara,

të cilat nuk janë kuotuar në tregje aktive dhe Banka

nuk ka për qëllim t’i shesë në periudhën afatshkurtër.

Kur Banka blen një aktiv financiar dhe njëherësh hyn

në një marrëveshje për ta rishitur këtë aktiv me një

çmim të fiksuar në një datë të ardhshme (“marrëveshje

të anasjellta të riblerjes”), marrëveshja kontabilizohet

si një hua apo paradhënie dhe aktivet në bazë të

marrëveshjes nuk paraqiten në pasqyrat financiare të

Bankës.

Huatë dhe paradhëniet fillimisht maten me vlerën e

drejtë plus kosto të tjera direkte të transaksionit, dhe

në vijim maten me koston e amortizuar duke përdorur

metodën e interesit efektiv.

(j) Letra me vlerë të mbajtura deri në maturimLetrat me vlerë që mbahen deri në maturim janë aktive

financiare jo-derivativë me pagesa fikse ose të për-

caktuara dhe maturitet të përcaktuar, të cilat Banka ka

synimin e qartë dhe aftësinë t’i mbajë deri në maturim,

dhe të cilat nuk janë përcaktuar si me vlerë të drejtë

nëpërmjet fitimit ose humbjes ose si të vlefshme për

shitje.

Letrat me vlerë që mbahen deri në maturim mbahen

me koston e amortizuar duke përdorur metodën e

interesit efektiv. Në raste të shitjes ose riklasifikimit

përpara maturimit të një sasie të rëndësishme të

letrave me vlerë që mbahen deri në maturim do të

rezultonte në riklasifikimin e të gjithë letrave me vlerë

që mbahen deri në maturim si të vlefshme për shitje,

dhe do të pengonte Bankën të klasifikonte letrat me

vlerë për qëllime investimi si të mbajtura deri në

maturim gjatë periudhës aktuale dhe gjatë dy viteve

financiarë pasues. Megjithatë, shitje ose riklasifikime

në ndonjë nga rrethanat e mëposhtme nuk do të

shkaktonin një riklasifikim të detyrueshëm:

• shitje ose riklasifikime që janë aq afër datës së ma

turimit sa ndryshimet në normat e interesit të tregut

nuk do të kishin efekt të rëndësishëm në vlerën e

drejtë të aktivit financiar

• shitje ose riklasifikime pasi Banka ka arkëtuar pjesën

më të madhe të principalit të aktivit

• shitje ose riklasifikime që lidhen me ngjarje të izoluara

dhe jo të përsëritshme përtej kontrollit të Bankës që

nuk mund të ishin parashikuar në mënyrë të

besueshme.

23

(k) Aktive afatgjata materiale(I) Njohja dhe matja

Zërat e aktiveve afatgjata materiale paraqiten me kosto

minus amortizimin e akumuluar dhe humbjet e akumu-

luara nga zhvlerësimi.

Kosto përfshin shpenzime që janë drejtpërdrejt të

ngarkueshme për blerjen e aktivit. Kosto e aktiveve

të ndërtuara nga vetë Banka përfshin koston e ma-

terialeve dhe të fuqisë punëtore, ndonjë kosto tjetër

që lidhet drejtpërdrejt me vënien e aktivit në vendin

dhe kushtet e nevojshme që ai të jetë i përdorshëm

në mënyrën e synuar, dhe kostot e çmontimit dhe

lëvizjes së pajisjeve dhe restaurimin e ambjentit ku ato

janë vendosur. Kur pjesë të një elementi të aktiveve

afatgjata materiale kanë jetëgjatësinë e dobishme të

ndryshme, ato kontabilizohen si elemente të veçanta

të aktiveve afatgjata materiale.

Fitimi ose humbja që vjen nga pakësimi i një zëri të

aktiveve afatgjata materiale përcaktohet duke kraha-

suar shumën e arkëtuar nga pakësimi me vlerën konta-

bël të zërit, dhe njihet në baza neto në të ardhurat e

tjera në fitim ose humbje.

(II) Kostot vijuese

Kostoja e zëvendësimit të një pjese të një elementi të

aktiveve afatgjata materiale njihet në vlerën e mbartur

të elementit nëse është e mundshme që përfitime

ekonomike në të ardhmen që i atribuohen atij elementi

do të rrjedhin në Bankë, dhe kostoja e tij mund të

matet me besueshmëri. Vlera e mbartur e pjesës së

zëvendësuar anullohet. Kostot e shërbimeve ditore të

aktiveve afatgjata materiale njihen në fitim ose humbje

në momentin kur ndodhin.

(III) Amortizimi

Amortizimi njihet në fitim ose humbje në mënyrë

lineare përgjatë jetës së dobishme të çdo zëri të

aktiveve afatgjata materiale.

Vlerësimi për jetën e dobishme për periudhën aktuale

dhe atë krahasuese është si më poshtë:

• Orendi dhe pajisje 5 vjet

• Automjete 5 vjet

• Pajisje informatike 4 vjet

• Përmirësime dhe periudha më e shkurtër

përshtatje të ambjenteve midis jetës së dobishme

me qira dhe afatit të qirasë

Metoda e amortizimit, jeta e dobishme dhe vlera e

mbetur rishikohen në çdo datë raportimi dhe rregu-

llohet nëse është e nevojshme.

(l) Aktivet jo-materialeProgramet kompjuterike të blera nga Banka njihen me

koston historike zvogëluar me amortizimin dhe humb-

jet e akumuluara nga zhvlerësimi.

Shpenzime vijuese për programet kompjuterike

kapitalizohen vetëm kur këto shpenzime ndikojnë në

rritjen e përfitimit të ardhshëm ekonomik të aktivit të

cilit i ngarkohen. Të gjitha shpenzimet e tjera njihen në

periudhën që ndodhin.

Amortizimi njihet në fitim ose humbje në mënyrë lineare

përgjatë jetës së dobishme të programit kompjuterik

duke filluar nga data në të cilën ky program është i

gatshëm për përdorim. Jeta e dobishme e programeve

kompjuterike është katër vjet. Metoda e amortizimit,

jeta e dobishme dhe vlera e mbetur rishikohen në çdo

datë raportimi dhe rregullohet nesë është e nevojshme.

(m) Zhvlerësimi i aktiveve jo-financiareVlera kontabël e aktiveve jo-financiare të Bankës,

aktiveve tatimore të shtyra rishikohet në çdo datë

raportimi për të përcaktuar nëse ka evidenca për

zhvlerësim. Nëse ka evidenca të tilla atëherë

vlerësohet vlera e rikuperueshme e aktivit.

Humbje nga zhvlerësimi njihet nëse vlera kontabël e

një aktivi ose e njësisë gjeneruese të mjeteve monetare

Raporti Vjetor 2009

24

tejkalon vlerën e rikuperueshme. Njësia gjeneruese

e mjeteve monetare është grupi më i vogël i identi-

fikueshëm i aktiveve që gjeneron flukse monetare që

janë të pavarura nga aktivet dhe grupet e tjera.

Humbjet nga zhvlerësimi njihen në fitim ose humbje.

Vlera e rikuperueshme e një aktivi ose e njësisë

gjeneruese të mjeteve monetare është me e madhja

ndërmjet çmimit neto të shitjes dhe vlerës së tij në

përdorim. Në vlerësimin e vlerës në përdorim, flukset e

çmuara të ardhshme të mjeteve monetare janë skon-

tuar në vlerën e tyre aktuale duke përdorur një normë

skontimi para taksave që reflekton vlerësimin aktual të

tregut për vlerën në kohë të parasë dhe risqet speci-

fike për aktivin. Humbjet nga zhvlerësimi të njohura në

periudhat e mëparshme vlerësohen në çdo datë

raportimi për evidenca nëse humbja është zvogëluar

ose nuk ekziston më. Një humbje për zhvlerësim

anullohet nëse ka patur ndryshim në vlerësimet e

përdorura për përcaktimin e vlerës së rikuperueshme.

Humbja nga zhvlerësimi anullohet deri në atë masë sa

vlera kontabël e aktivit nuk tejkalon vlerën kontabël që

do të përcaktohej duke i zbritur amortizimin, sikur të

mos ishte njohur ndonjë humbje nga zhvlerësimi.

(n) Depozita dhe detyrime të tjera financiareDepozitat dhe detyrimet e tjera financiare janë pjesë e

burimeve të financimit të Bankës.

Kur Banka shet një aktiv financiar dhe njëkohësisht

hyn në një marrëveshje për të riblerë këtë aktiv (ose

një aktiv të ngjashëm) më një çmim fiks në të ardhmen

(“repo”), marrëveshja kontabilizohet si një depozitë,

dhe aktivi vazhdon të njihet në pasqyrat financiare të

Bankës.

Banka klasifikon instrumentat e kapitalit si detyrime

financiare ose instrumenta të kapitalit të vet në

përputhje me thelbin e kushteve kontraktuale të

instrumentit. Depozitat dhe detyrimet e tjera financiare

maten fillimisht me vlerën e drejtë plus kosto të tjera

direkte të transaksionit, dhe në vjim maten me

kosto të amortizuar duke përdorur metodën

e interesit efektiv.

(o) ProvizionetNjë provizion njihet nëse, si rezultat i ngjarjeve të

shkuara, Banka ka një detyrim ligjor ose konstruktiv i

cili mund të matet në mënyrë të besueshme, dhe ka

shumë të ngjarë që për të shlyer detyrimin, të kërkohet

një dalje e burimeve që përfshijnë përfitime ekonomike.

Provizionet janë përcaktuar duke skontuar flukset e

pritshme monetare me një normë skontimi para tak-

save që reflekton vlerësimin aktual të tregut për vlerën

në kohë të parasë dhe, sipas rastit, risqet specifike të

detyrimit.

(p) Përfitimet e punonjësvePlan pensioni me kontribute të përcaktuara

Detyrimet për kontributet ndaj planit të pensionëve me

kontribut të përcaktuar njihen si shpenzim në fitim ose

humbje kur ato ndodhin. Banka paguan vetëm kontri-

butet për sigurimet shoqërore të detyrueshme që për-

caktojnë përfitimet e punonjësve që dalin në pension.

Autoritetet Shqiptare janë përgjegjëse për përcaktimin

e limitit ligjor të vendosur për pensionet në Shqipëri

sipas një plani kontributesh pensioni të përcaktuar.

(q) Standarde dhe interpretime të reja ende të pa-adoptuaraNë datën e miratimit të këtyre pasqyrave financiare,

standardet, interpretimet dhe rishikimet e standardeve

që përmenden më poshtë janë publikuar por ende nuk

janë bërë efektive dhe nuk janë aplikuar në përgatitjen

e këtyre pasqyrave financiare:

• Rishikimi i SNRF 2 Pagesat e Bazuara në

Aksione-Transaksionet e pagesave të bazuara në

aksione për t’u shlyer në mjete monetare brenda

grupit (efektive për periudhat vjetore që fillojnë më

1 Janar 2010 ose më pas). Rishikimet e standardit

25

kërkojnë që një njësi ekonomike e cila merr mallra

ose shërbime nëpërmjet pagesave bazuar në

aksione që janë shlyer në mjete monetare ose

aktive të tjera nga një njësi tjetër ekonomike

brenda grupit ose nga një pronar i kësaj njësie

ekonomike, të njohë mallrat ose shërbimet e

përfituara në pasqyrat financiare. Më parë tran-

saksionet e pagesave të bazuara në aksione për

t’u shlyer në mjete monetare brenda grupit nuk

adresoheshin direkt në SNRF 2. Rishikimet e

SNRF 2 nuk janë relevante për pasqyrat financiare

të Bankës sepse Banka nuk ka një plan kompen-

simi me pagesa bazuar në aksione.

• Rishikimi i SNRF 3 Kombinimet e Biznesit

(efektive për periudhat vjetore që fillojnë më 1

Korrik 2009 ose më pas). Objekti i standardit të

rishikuar është rritur dhe përkufizimi i biznesit

është zgjeruar. Standardi i rishikuar përfshin

gjithashtu një numër ndryshimesh të tjera duke

përfshirë:

- Të gjithë elementët e shumës së paguar nga

blerësi njihen dhe maten me vlerën e drejtë në

datën e blerjes, duke përfshirë shumat e kushtë-

zuara.

- Ndryshime të mëtejshme në shumat e

kushtëzuara do të njihen në fitim ose humbje.

- Blerësi mund të zgjedhë të masë interesat

e pakicës me vlerën e drejtë në datën e blerjes

(emri i mirë i plotë), ose interesin e tij proporcional

në vlerën e drejtë të aktiveve dhe detyrimeve të

identifikuara të shitësit, mbi bazë transaksion pas

transaksioni.

SNRF 3 i rishikuar nuk është relevant për pasqyrat

financiare të Bankës duke qenë se Banka nuk ka

ndonjë interes në filiale që do të ndikohen nga

rishikimi i këtij Standardi.

• SNRF 9 Instrumentat Financiare (efektive për

periudhat vjetore që fillojnë më 1 Janar 2013

ose më pas, aplikimi i hershëm është i lejuar). Ky

standard zëvëndëson udhëzimet në SNK 39, In-

strumentat Financiare: Njohja dhe Matja, në lidhje

me klasifikimin dhe matjen e aktiveve financiare.

Standardi eleminon kategoritë ekzistuese në SNK

39 për aktivet financire të mbajtur deri në maturim,

të gatshëm për shitje dhe hua dhe të arkëtueshme.

Aktivet financiare do të klasifikohen në njërën nga dy

kategoritë në njohjen fillestare:

- aktive financiare të matur me koston e amortizuar;

ose

- aktive financiare të matur më vlerën e drejtë.

Një aktiv financiar mund të matet me koston e

amortizuar nëse plotësohen kushtet e mëposhtme:

aktivi mbahet brenda një modeli biznesi objektivi

i të cilit është që të mbajë aktivet për të mbledhur

flukset monetare sipas termave kontraktuale; dhe,

sipas termave kontraktuale rrjedhin flukse monetare

në data të përcaktuara që janë pagesa të principalit

dhe interesit mbi principalin e papaguar në fund të

periudhës.

Fitimet ose humbjet nga rimatja e aktiveve financiare

me vlerë të drejtë njihen në fitim ose humbje, përveç

rastit të një instrumenti investimi në kapital që nuk

është mbajtur për tu tregtuar, për të cilin SNRF 9

parashikon një zgjedhje definitive në njohjen filles-

tare për të paraqitur të gjitha ndryshimet nga vlera

e drejtë e investimit në të ardhura të tjera përmble-

dhëse. Zgjedhja është e disponueshme në bazë të

çdo aksioni individual. Asnjë shumë e njohur në të

ardhurat e tjera përmbledhëse nuk mund të riklasi-

fikohet në fitim ose humbje në një datë të mëvonshme.

Nuk pritet që SNRF 9 do të ndikojë në mënyrë të

rëndësishme pasqyrat financiare të Bankës sepse

nisur nga natyra e aktiviteteve të Bankës dhe llojet e

aktiveve financiare që ajo mban, nuk pritet që klasi-

fikimi dhe matja e aktiveve financiare të ndryshojë në

mënyrë të rëndësishme sipas SNRF 9.

• Rishikimi i SNK 24 Dhënia e informacioneve

Raporti Vjetor 2009

26

shpjeguese për Palët e Lidhura (efektive për periu-

dhat vjetore që fillojnë më 1 Janar 2011 ose më pas).

Rishikimi përjashton njësitë ekonomike të lidhura

me qeverinë nga kërkesat për dhënien e informa-

cioneve shpjeguese në lidhje me transaksionet dhe

gjendjen në fund të periudhës për palët e lidhura,

duke përfshirë angazhimet me (a) një qeveri e cila

ka kontroll, kontroll të përbashkët ose influencë të

konsiderueshme mbi njësinë ekonomike raportuese;

dhe (b) një njësie tjetër ekonomike e cila është palë e

lidhur sepse e njëjta qeveri ka kontroll të përbashkët

ose influencë të konsiderueshme mbi të dyja, njësinë

ekonomike raportuese dhe njësinë tjetër.

Standardi i rishikuar kërkon dhënien e informacion-

eve shpjeguese specifike nëse një njësi ekonomike

përdor avantazhin e këtij përjashtimi. Standardi i

rishikuar gjithashtu zgjeron përkufizimin e palëve të

lidhura e cila rezultoi në përfshirjen e marrëdhënieve

të tjera, të tilla si, ortakët e aksionerit që ka kontrollin

dhe njësitë ekonomike të kontrolluara ose në kon-

troll të përbashkët nga personeli drejtues kryesor.

Rishikimi i SNK 24 nuk është relevant për pasqyrat

financiare të Bankës sepse Banka nuk është një njësi

ekonomike e lidhur me qeverinë dhe përkufizimi i

rishikuar i palëve të lidhura nuk pritet të rezultojë në

marrëdhënie të reja që kërkojnë dhënien e informa-

cioneve shpjeguese në pasqyrat financiare.

• Rishikimi i SNK 27 Pasqyrat Financiare të

Konsoliduara dhe Individuale (efektive për periudhat

vjetore që fillojnë më 1 Korrik 2009 ose më pas).

Në standardin e rishikuar shprehja interes i pakicës

është zëvendësuar me interes jo-kontrollues, dhe

është përcaktuar si “kapitali në një filial që nuk i

atribuohet në mënyrë direkte ose të tërthortë sho-

qërisë mëmë”. Standardi i rishikuar gjithashtu

ndryshon kontabilizimin për interesat jo-kontrollues,

humbjen e kontrollit në një filial, dhe alokimin e fitimit

ose humbjes dhe të ardhurave të tjera përmbledhëse

ndërmjet interesave kontrollues dhe jo-kontrollues.

Rishikimi i SNK 27 nuk është relevant për pasqyrat

financiare të Bankës sepse Banka nuk ka interesa në

filiale që do të ndikoheshin nga rishikimi i standardit.

• Rishikimi i SNK 32 Instrumentet Financiarë:

Paraqitja-Klasifikimi i të Drejtave (efektive për periu-

dhat vjetore që fillojnë më 1 Shkurt 2010 ose më

pas). Rishikimi kërkon që të drejtat, opsionet ose

garancitë për blerjen e një numri të caktuar të

instrumentave të kapitalit të vetë shoqërisë për një

shumë të caktuar në çfarëdo monedhe, të njihen si

instrumenta kapitali nëse shoqëria ia ofron të drejtat,

opsionet ose garancitë në mënyrë proporcionale

të gjithë pronarëve ekzistues të së njëjtës kategori

të instrumentave jo-derivativë të kapitalit të vet.

Rishikimet e SNK 32 nuk janë relevante për pasqyrat

financiare të Bankës sepse Banka nuk ka emetuar

instrumenta të tillë në të shkuarën.

• Rishikimi i SNK 39 Instrumentat Financiarë:

Njohja dhe Matja-Elementët e Mbrojtur të Pra-

nueshëm (efektive për periudhat vjetore që fillojnë

më 1 Korrik 2009 ose më pas). Standardi i rishikuar

sqaron aplikimin e parimeve ekzistuese që përcak-

tojnë nëse rreziqe specifike ose pjesë të flukseve

monetare janë të pranueshëm të përcaktohen në një

marrëdhënie mbrojtje “hedging”. Në përzgjedhjen

e një marrëdhënie mbrojtje rreziqet duhet të jenë të

identifikueshëm në mënyrë individuale dhe të mat-

shëm me besueshmëri; megjithatë inflacioni nuk

mund të përzgjidhet, përveç në rrethana të kushtë-

zuara. Rishikimet e SNK 39 nuk janë relevante për

pasqyrat financiare të Bankës sepse Banka nuk e

aplikon kontabilitetin mbrojtës.

• SNRF për Shoqëritë e vogla dhe te mesme (SME),

e cila nuk ka një datë efektive; por që mund të hyjë

në fuqi nga një datë e vendosur nga entet rregulla-

tore kombëtare në çdo juridiksion. SNRF për SME

është menduar të thjeshtëzojë raportimin financiar

për njësitë e vogla dhe të mesme të cilat kërkojnë të

aplikojnë standarte ndërkombëtare, duke ofruar një

27

politikë kontabël të përshtatshme për to. Është një

variant i reduktuar dhe i thjeshtuar i SNRF-ve të plota

dhe është i disponueshëm për shoqëritë të cilat nuk

kanë përgjegjësi publike. Do të jetë kuadri rregulla-

tor dhe legjislativ i çdo vendi që do të përcaktojë

se cili entitet lejohet apo kërkohet të aplikojë SNRF

për SME. SNRF për SME thjeshtëzon kërkesat për

njohjen dhe matjen në disa fusha te caktuara kra-

hasuar me SNRF-të e plota dhe përjashton çështje

që konsiderohen si jo relevante për SME-të dhe

gjithashtu eleminon opsionet më komplekse në disa

fusha ku SNRF-të e plota lejojnë më shumë se një

opsion kontabël.

Një entitet ose ndjek plotësisht kërkesat e SNRF për

SME ose aplikon SNRF-të e plota. Ndryshimi vetëm

është se një entitet që aplikon SNRF për SME mund

të zgjedhë për instrumentat financiarë të zbatojë

kërkesat e SNRF për SME, ose kërkesat për njohjen

dhe matjen sipas SNK 39 Instrumentat Financiarë:

Njohja dhe Matja dhe kërkesat për shënimet

shpjeguese të SNRF për SME.

SNRF për SME nuk është relevante pasi Banka

konsiderohet si shoqëri me përgjegjësi publike.

• Rishikimi i KIRFN 14 SNK 19-Limiti i një Aktivi

për Përfitime të Përcaktuara, Kërkesat Minimale

për Financim dhe Bashkëveprimi i tyre (efektive për

periudhat vjetore që fillojnë më 1 Janar 2011 ose më

pas). Rishikimi i KIRFN 14 adreson trajtimin konta-

bël për parapagimet e bëra kur ka një kërkesë për

minimumin e financimeve. Sipas rishikimit, një njësi

ekonomike është e detyruar që të njohë disa para-

pagime si aktive me kushtin që njësia ekonomike të

ketë përfitime të ardhshme ekonomike nga parapag-

imi në formën e flukseve monetare të reduktuara në

të ardhmen ndërkohë që do të kërkoheshin pag-

esa për financim. Rishikimet e KIRFN 14 nuk janë

relevante për pasqyrat financiare të Bankës sepse

Banka nuk ka një plan për përfitime të përcaktuara

me kërkesa për financime minimale.

• KIRFN 17 Shpërndarja e Aktiveve jo-monetare

Pronarëve (efektive në mënyrë prospektive për

periudhat vjetore që fillojnë më 15 Korrik 2009 ose

më pas). Interpretimi aplikohet për shpërndarjen jo-

reciproke të aktiveve jo-monetare ndaj pronarëve që

veprojnë në kapacitetin e tyre si pronarë. Në për-

puthje me interpretimin, një detyrim për të paguar

dividend duhet të njihet kur dividendi është autori-

zuar siç duhet dhe duhet të matet me vlerën e drejtë

të aktiveve që do të shpërndahen. Vlera kontabël e

dividendit të pagueshëm duhet të vlerësohet në çdo

datë raportimi, dhe ndryshimet në vlerën kontabël të

njihen në kapital si korrigjim i vlerës për shpërndarje.

Kur dividendi i pagueshëm shlyhet, diferenca (nëse

ka) midis vlerës kontabël të aktiveve të shpërndara

dhe vlerës kontabël të dividendëve të pagueshëm

do të njihet në fitim ose humbje. Duke qënë se inter-

pretimi është i aplikueshëm vetëm nisur nga data e

caktuar për aplikim, ai nuk do të ketë ndonjë ndikim

në pasqyrat financiare për periudhat përpara datës

së aplikimit. Gjithashu, duke qënë se ai lidhet me

dividentët të cilët vendosen nga bordi i drejtorëve/

aksionerëve, nuk është e mundur që të përcaktohen

efektet e aplikimit më përpara.

• KIRFN 19 Heqja e Detyrimeve Financiare me

Instrumentat e Kapitalit (efektive për periudhat

vjetore që fillojnë më 1 Korrik 2010 ose më pas).

Interpretimi sqaron se instrumentat e kapitalit të

emetuara për një kreditor për të hequr të gjithë ose

pjesërisht detyrimin financiar për një ‘borxh për

kapitalin swap’ konsiderohen të paguara sipas SNK

39.41. Matja fillestare e instrumentave të kapitalit të

emetuar për të hequr një detyrim financiar bëhet me

vlerën e drejtë e këtyre instrumentave, përveç nëse

vlera e drejtë nuk mund të matet me besueshmëri,

dhe në këtë rast instrumenti i kapitalit duhet të matet

për të reflektuar vlerën e drejtë të detyrimit financiar

të hequr. Diferenca midis vlerës kontabël të detyrimit

financiar (ose pjesë e detyrimit financiar) të hequr

Raporti Vjetor 2009

28

dhe matjes fillestare të instrumentit të kapitalit të

emetuar duhet të njihet në fitim ose humbje.

Banka nuk ka emetuar kapital për të hequr ndonjë

detyrim financiar gjatë periudhës aktuale. Rrjedhimisht,

interpretimi nuk do të ketë ndikim në shumat kraha-

suese në pasqyrat financiare të Bankës për vitin e

mbyllur më 31 Dhjetor 2010. Për më tepër, duke qenë

se interpretimi mund të bazohet vetëm në transaksione

të cilat do të ndodhin në të ardhmen, nuk është e mun-

dur që të përcaktohen efektet e aplikimit më përpara.

29

30

31

Gjatë vitit 2009 Alpha Bank-Albania ka zhvilluar dhe forcuar aftësitë kryesore të stafit nëpërmjet organizimit të Programevetë Trajnimit dhe Asistencës Teknike. Rritja e numrit të pjesëmarrjes së stafit në konferenca, mbledhje pune, seminare dhe trajnime në vendin e punës të organizuara brenda Grupit dhe në nivel vendi, përfaqëson nevojat për zhvillimin e mëtejshëm dhe ngritjen e kapaciteteve të stafit. Për herë të parë, në vitin 2009, u zhvilluan dhe organizuan

Dedikim për punonjësit tanë

disa kurse “Trajnimi prezantues” për punonjësit e rinj duke pasur si qëllim rritjen dhe zhvillimin e njohurive të stafit mbi misionin, vizionin dhe shërbimet e Bankës. Gjatë vitit 2009 Alpha Bank-Albania ka vazhduar zbatimin e “skemave të motivimit” duke synuar motivimin dhe shpërblimin financiar të të gjithë punonjësve. Numri total i punonjësve më 31.12.2009 ishte 349.

Raporti Vjetor 2009

32

Paqëndrueshmëria në tregun financiar

ndërkombëtar dhe atë Shqiptar

Banka operon në kushtet e një zhvillimi dinamik të

një krize ndërkombëtare financiare dhe ekonomike.

Zgjerimi i saj mund të rezultojë në implikime

negative të pozicionit financiar të Bankës. Drejtuesit

e Bankës monitorojnë çdo ditë pozicionet e aktiveve

dhe pasiveve, të ardhurat dhe shpenzimet, si dhe

zhvillimet e tregjeve ndërkombëtare financiare,

duke venë në zbatim praktikat më të mira bankare.

Bazuar në këto, drejtuesit analizojnë përfituesh-

mërinë, likuiditetin dhe kostot e fondeve dhe zba-

tojnë masa të përshtatshme në lidhje me riskun e

kredisë, tregut (kryesisht të normës së interesit) dhe

likuiditetit, duke kufizuar kështu efektet e mund-

shme negative të krizës ndërkombëtare financiare

dhe ekonomike.

Në këtë mënyrë Banka i përgjigjet ndryshimeve në

kushtet e tregut, duke mbajtur një kapital dhe një

pozicion likuiditeti të qëndrueshëm.

(b) Risku i kredisëRisku i kredisë është rreziku i humbjes financiare

të Bankës nëse një klient apo pala tjetër e një

instrumenti financiar dështon në përmbushjen e

detyrimeve kontraktuale, dhe rrjedh kryesisht nga

huatë dhe paradhëniet ndaj klientëve dhe bankave

të tjera dhe letrat me vlerë të mbajtura për investim.

Risku i kredisë konsiderohet si risku më i rëndë-

sishëm i Bankës dhe monitorimi i vazhdueshëm i tij

është prioritet i drejtuesve. Për qëllime të raportimit

të administrimit të riskut, Banka konsideron dhe

mbledh të gjithë elementët e ekspozimit ndaj riskut

të kredisë (si p.sh rreziku i dështimit të një huama-

rrësi të veçantë, rreziku i vendit dhe sektorit).

Për qëllime të administrimit të rrezikut, risku i kre-

disë që rrjedh nga aktivet e tregtueshme admini-

strohet veçmas, dhe informacion mbi këtë paraqitet

më poshtë. Risku i tregut lidhur me ndryshimet

4. ADMINISTRIMI I RREZIKUT FINANCIAR

(a) Të përgjithshmeBanka është ekspozuar ndaj rreziqeve të mëposhtme

nga përdorimi i instrumenteve financiare:

• risku i kredisë

• risku i likuiditetit

• risku i tregut

• risku operacional.

Ky shënim paraqet informacion rreth ekspozimit të

Bankës ndaj secilit prej rreziqeve të mësipërm,

objektivat, politikat dhe proceset e Bankës për matjen

dhe administrimin e riskut, dhe administrimin e kapitalit.

Struktura e administrimit të rrezikut

Këshilli Drejtues ka përgjegjësinë e përgjithshme për

themelimin dhe vëzhgimin e strukturës së administrimit

të rrezikut në Bankë. Këshilli ka themeluar Komitetin e

Administrimit të Aktiv-Pasiveve (ALCO) dhe Komitetet

e Riskut të Kredisë dhe atij Operacional, të cilët janë

përgjegjës për zbatimin dhe monitorimin e politikave të

administrimit të rrezikut në pjesët e tyre përkatëse.

Për më tepër, Komitete të Administrimit të Riskut dhe

një Komitet i Administrimit të Aktiv-Pasiveve janë

krijuar dhe në vend. Ato janë përgjegjëse për zbatimin

dhe monitorimin e përputhshmërisë me politikat e

administrimit të rrezikut në Bankë.

Politikat e menaxhimit të riskut janë vendosur me

qëllimin për të identifikuar dhe analizuar rreziqet që

përball Banka, për të vendosur limitet dhe kontrollet e

përshtatshme, dhe për të monitoruar rreziqet dhe zba-

timin e limiteve. Politikat dhe sistemet e menaxhimit të

riskut rishikohen rregullisht për të reflektuar ndryshimet

në kushtet e tregut, produktet dhe shërbimet e ofruara.

Banka, përmes trajnimeve dhe standardeve e proce-

durave të menaxhimit, synon të zhvillojë një ambient

kontrolli konstruktiv dhe të disiplinuar në të cilin gjithë

punonjësit i kuptojnë rolet dhe detyrimet e tyre.

33

në vlerë të aktiveve të tregtueshme administrohet si

komponent i riskut të tregut, dhe detaje të mëtejshme

paraqiten në shënimin 4(d) më poshtë.

Administrimi i riskut të kredisë

Këshilli Drejtues ka deleguar përgjegjësinë për admi-

nistrimin e riskut të kredisë tek Komiteti i Kredisë.

Një departament i veçantë i Kredisë, që raporton në

Komitetin e Kredisë, është përgjegjës për administrimin

e riskut të kredisë duke përfshirë:

• Formulimin e politikave të kreditimit duke mbuluar

kërkesat për kolateral, vlerësimin e kreditimit,

shkallëzimin e riskut dhe raportimin, procedurat

ligjore, dhe përputhshmërinë me kërkesat e akteve

ligjore në fuqi.

• Themelimin e strukturës autorizuese për aprovimin

dhe rinovimin e kredive. Nivele aprovimi u janë

vendosur Komiteteve Lokale të Kredisë. Kredi të

mëdha kërkojnë aprovimin e Komitetit të Kredisë së

Bankës ose të Këshillit Drejtues sipas rastit.

• Rishikimin dhe vlerësimin e riskut të kredisë.

Drejtuesit e Bankës përmes strukturave specifike të

Administrimit të Riskut të Kredisë vlerësojnë të gjitha

nivelet e ekspozimit ndaj riskut të kredisë, përpara

aprovimit final dhe disbursimit. Rinovimet dhe

rishikimet e kredive janë subjekt i të njëjtit proces.

• Kufizimin e përqëndrimeve të ekspozimit ndaj palëve,

zonave gjeografike dhe industrive (për huatë dhe

paradhëniet). Rreziqe të tilla monitorohen mbi baza

periodike dhe janë subjekt rishikimi vjetor ose më

i shpeshtë, kur shihet e nevojshme.

• Zhvillimin dhe mbajtjen e kategorive të rrezikut të

Bankës në mënyrë që të kategorizojë ekspozimet në

bazë të shkallës së rrezikut të humbjeve financiare,

dhe të fokusojë drejtuesit në rreziqet aktuale. Sistemi

i kategorizimit të rrezikut përdoret për të përcaktuar

se kur duhet të krijohen provigjone për zhvlerësime

të mundshme kundrejt ekspozimeve specifike.

Sistemi aktual i kategorizimit të rrezikut bazohet

në një kategorizim të përgjithshëm të portofolit të

kredive mbi dhe nën limitin prej 100,000 EUR, të

klasifikuar në 9 kategori dhe nën-kategori, të cilat

reflektojnë shkallë të ndryshme rreziku të mospagimit

dhe vlefshmërinë e kolateraleve, ose lehtësime të

tjera të riskut të kredisë. Përgjegjësia për të caktuar

shkallët e rrezikut është e Departamentit të Riskut të

Kredisë dhe subjekt i aprovimit final nga Komiteti i

Kredisë ose Drejtimi. Kategoritë e rrezikut janë

subjekt i rishikimeve periodike nga Alpha Bank A.E

dhe politikave dhe udhëzimeve të Grupit lidhur me

matjen e zhvlerësimit.

• Vëzhgimin e zbatimit të kufijve të aprovuar të

ekspozimit, përfshirë ato për industritë e zgjedhura

dhe llojeve të produkteve. Raporte mbi cilësinë e

kredisë i dërgohen Komitetit të Kredisë në mënyrë të

rregullt për portofolin lokal dhe në bazë të tyre

merren masa korrigjuese.

• Sigurimin e këshillave, udhëzimeve dhe aftësive të

specializuara ndaj pikave të shërbimit për të zhvilluar

praktikat më të mira për administrimin e riskut të

kredisë në të gjithë Bankën.

Raporti Vjetor 2009

34

31 Dhjetor 2009 31 Dhjetor 2008

Të zhvlerësuara individualisht

Hua mbi 100,000 EUR me evidencë zhvlerësimi 3,726,203 2,926,309

Fondi për zhvlerësim (367,290) (229,756)

Vlera kontabël (A) 3,358,913 2,696,553

Fondi për zhvlerësim matur në mënyrë kolektive

Hua nën 100,000 EUR dhe më shumë se 90 ditë të

vonuara

Hua biznesi 106,179 8,644

Hua hipotekore 583,665 48,766

Hua konsumatore dhe karta krediti 77,570 3,535

Vlera bruto 767,414 60,945

Fondi për zhvlerësim (210,162) (19,719)

Vlera kontabël (B) 557,252 41,226

Hua më pak se 90 ditë të vonuara 41,630,907 41,934,098

Fondi për zhvlerësim - -

Vlera kontabël (C) 41,630,907 41,934,098

Komisione të disbursimit të huave-të shtyra (D) (54,216) (64,562)

Vlera kontabël totale (A+B+C+D) 45,492,856 44,607,315

2009 2008 2009 2008 2009 2008

Të pavonuara dhe të

pa zhvlerësuara

Shkalla 1

1,289,291 46,087 837,514 864,696 6,739,233 11,326,053

Totali 1,289,291 46,087 837,514 864,696 6,739,233 11,326,053

Ekspozimi ndaj riskut të kredisë(I) Hua dhe paradhënie ndaj bankave, letra me vlerë të mbajtura për tregtim dhe investim

Hua dhe paradhëniendaj bankave

Letra me vlerë tëmbajtura për tregtim

Letra me vlerë të mbajtura për investim

(II) Hua dhe paradhënie klientëve

35

Hua dhe letra me vlerë të zhvlerësuaraHua dhe letra me vlerë të zhvlerësuara janë ato hua

dhe letra me vlerë të mbajtura për investim për të cilat

Banka ka përcaktuar se është e mundur që ajo mos

jetë në gjendje të arkëtojë të gjithë shumën e interesit

dhe të principalit në bazë të kushteve të kontratës.

Letrat me vlerë të mbajtuar për tregtim dhe që

kontabilizihen më vlerën e drejtë nëpërmjet fitimit ose

humbjes nuk vlerësohen për zhvlerësim por janë

subjekt i të njëjtit sistem kategorizimi.

Hua dhe letra me vlerë të vonuara por të pa-zhvlerësuara Hua dhe letra me vlerë të vonuara por të

pa-zhvlerësuara, përveç atyre të kontabilizuara më

vlerën e drejtë nëpërmjet fitimit ose humbjes, janë ato

për të cilat pagesat e interesit ose të principalit sipas

kontratës janë me vonesë por që Banka beson se

zhvlerësimi nuk është i përshtatshëm për shkak të

sigurisë/kolateralit të vlefshëm dhe/ose shkallës së

arkëtimit të shumës që i detyrohen Bankës.

Hua me kushte të ndryshuaraHua me kushte të ndryshuara janë hua të cilat janë

ristrukturuar për shkak të përkeqësimit të situatës

financiare të klientit dhe kur Banka ka bërë lëshime

të cilat nuk do t’i bënte në rast të kundërt. Pasi huaja

është ristrukturuar, ajo qëndron në të njëjtën kategori,

edhe pse performanca pas ristruktutimit mund të

përmirësohet.

Fondi për zhvlerësimBanka vendos një fond për humbjet nga zhvlerësimet

për aktivet që mbahen me kosto të amortizuar ose të

klasifikuara si të vlefshme për shitje që përfaqëson

vlerësimin e Bankës për humbjet e ndodhura në

portofolin e huave dhe letrave me vlerë të mbajtura

për investim. Përbërësit kryesorë të këtij fondi janë,

një komponent për humbjet specifike që lidhet me

ekspozimet e konsiderueshme individualisht, dhe

një fond zhvlerësimi kolektiv për grupet e aktiveve të

ngjashme në lidhje me humbjet e realizuara por që nuk

janë identifikuar në huatë që janë subjekt i vlerësimit

individual për zhvlerësime. Aktivet e kontabilizuara me

vlerën e drejtë përmes fitimit ose humbjes nuk janë

subjekt i testimit për zhvlerësim pasi vlera e drejtë

reflekton cilësinë e kredisë për çdo aktiv.

Politika e fshirjesBanka fshin një hua ose letër me vlerë, dhe ndonjë

fond për humbjet nga zhvlerësimi prej tyre, kur Komiteti

i Kredisë së Bankës vendos që huaja ose letra me vlerë

është e pa-arkëtueshme. Ky përcaktim arrihet pasi

janë marrë në konsideratë informacione si, ndodhja

e ndryshimeve të konsiderueshme në gjendjen finan-

ciare të huamarrësit/emetuesit në mënyrë të tillë që ai

nuk është më në gjendje të paguajë detyrimin, ose që

arkëtimet nga ekzekutimi i kolateralit nuk do të jenë

të mjaftueshme për të mbuluar ekspozimin total. Për

hua me vlera të vogla, vendimet për fshirjen zakonisht

bazohen në statusit e vonesës të produktit specifik.

Banka mban kolaterale për huatë dhe paradhëniet ndaj

klientëve në formën e hipotekave mbi prona, letra të

tjera me vlerë të bllokuara dhe garanci. Vlerësimet mbi

vlerën e drejtë bazohen në vlerën e kolateralit në kohën

kur merret huaja, dhe në përgjithësi nuk ndryshohen

përveç rasteve kur huaja vlerësohet individualisht për

zhvlerësim. Për huatë që u jepen bankave të tjera nuk

mbahet kolateral, përveç rasteve kur letra me vlerë

mbahen si pjesë e riblerjeve të anasjellta dhe aktivi-

tetit huamarrës të letrave me vlerë. Në përgjithësi nuk

mbahet kolateral për investimet në letrat me vlerë, dhe

për vitin e mbyllur më 31 Dhjetor 2009 dhe 2008 nuk

është mbajtur ndonjë kolateral i tillë.

Raporti Vjetor 2009

36

31 Dhjetor 2009 31 Dhjetor 2008

Prona 116,768,939 75,383,853

Mjete monetare 368,926 682,632

Të tjera 20,051,803 9,432,240

Totali 137,189,668 85,498,725

Banka monitoron përqëndrimin e riskut të kredisë sipas sektorëve dhe vendosjeve gjeografike.

Një analizë e përqëndrimit të riskut të kredisë më 31 Dhjetor 2009 dhe 2008 tregohet më poshtë:

Përqëndrimi sipas sektorëve (I) Hua dhe paradhënie ndaj bankave, letra me vlerë të mbajtura për tregtim dhe investim

Një vlerësim i vlerës së drejtë të kolateraleve dhe garancive të tjera mbajtur për huatë dhe paradhëniet ndaj

klientëve tregohet më poshtë:

2009 2008 2009 2008 2009 2008

Qeveria Shqiptare - - 837,514 864,696 6,739,233 11,326,053

Banka 1,289,291 46,087 - - - -

Totali 1,289,291 46,087 837,514 864,696 6,739,233 11,326,053

Hua dhe paradhënie ndaj bankave

Letra me vlerë të mbajtura për tregtim

Letra me vlerë të mbajtura për investim

37