Embed Size (px)

DESCRIPTION

El comercio internacional proporciona ventajas para el crecimiento económico, lo cual permite considerarlo como un instrumento de progreso El comercio permite que una economía se especialice en aquello en lo que comparativamente es más eficiente mejorando el bienestar agregado de la sociedad; y aunque con menor consenso se supone que alienta el progreso de la productividad, además se considera a la apertura comercial como una etapa necesaria en cualquier economía para poder alcanzar el crecimiento económico.

Citation preview

“AÑO DE LA INVERSIÓN PARA EL DESARROLLO RURAL Y LA SEGURIDAD ALIMENTARIA”

UNIVERSIDAD NACIONAL DE PIURAFACULTAD DE ECONOMÍA

“APERTURA COMERCIAL Y DESARROLLO FINANCIERO: UN ANÁLISIS DE VECTORES AUTOREGRESIVOS (VAR) PARA LA

ECONOMÍA PERUANA, PERIODO 1992:01 -2012:02.”

CURSO:

SEMINARIO DE BANCA Y FINANZAS

PROFESOR:

ECON. JUAN DANIEL MOROCHO RUIZ

INTEGRANTES:

ABAD REYES CARLOS

ARISMENDIZ GABINO CESAR

GRANADINO OLIVARES LUIS

Piura 2013

1. INTRODUCCIÓN

El comercio internacional proporciona ventajas para el crecimiento económico, lo cual

permite considerarlo como un instrumento de progreso El comercio permite que una

economía se especialice en aquello en lo que comparativamente es más eficiente mejorando

el bienestar agregado de la sociedad; y aunque con menor consenso se supone que alienta

el progreso de la productividad, además se considera a la apertura comercial como una

etapa necesaria en cualquier economía para poder alcanzar el crecimiento económico.

Es así como el proceso de apertura comercial al ser considerado como una etapa

obligatoria para alcanzar el crecimiento económico, afecta a variables ligadas al sistema

económico entre las cuales se encuentra el grado de Desarrollo Financiero dado que los

intermediarios financieros y los mercados pueden proporcionar información acerca de

empresas rentables, diversificar los riesgos, y facilitar la movilización de recursos.

Entonces, un sistema financiero bien desarrollado contribuye a mejorar la formación de

capital y la eficiencia de la asignación de recursos, promoviendo así crecimiento.

El presente trabajo analiza la relación de Apertura Comercial y Desarrollo Financiero,

resaltando el efecto que tiene la apertura comercial sobre el desarrollo financiero, entre los

principales estudios empíricos que relacionan dichas variables se tiene el presentado por

Rajan y Zingales (2003) que encuentra que la apertura comercial reduce el desarrollo

financiero, dado que un mayor grado de apertura comercial debilita los incentivos de las

empresas de negocios que incumben o intermediarios financieros para bloquear el

desarrollo económico con el fin de reducir la entrada y la competencia, mientras que Braun

y Raddatz (2005) encuentra una relacion negativa de apertura comercial sobre el desarrollo

financiero.

La presente investigación propone un marco teórico tentativo para dicha relación;

evidencia empírica referente al tema de estudio; análisis de vectores autoregresivos el cual

nos permitirá analizar la dinámica del modelo además se presenta el análisis de

cointegración el cual nos permitirá contrastar la existencia de una relación de largo plazo

entre las variables de estudio, por último se presenta las conclusiones de la presente

investigación.

1

2. OBJETIVOS

2.1 OBJETIVO GENERAL

Analizar el impacto de la Apertura Comercial sobre el Desarrollo Financiero para la

Economía Peruana durante el periodo 1992:01 – 2012:02 mediante un modelo de

Vectores Autorregresivos (VAR).

2.2 OBJETIVOS ESPECÍFICOS

Sistematizar el Marco Teórico relevante para el desarrollo del presente trabajo de

investigación.

Analizar la posible causalidad entre Apertura Comercial y Desarrollo Financiero en

el Perú durante el período de análisis descrito.

Comparar y analizar el efecto de la Apertura Comercial sobre las tres

especificaciones de Desarrollo Financiero empleadas para el análisis del presente

trabajo.

Presentar las principales conclusiones a partir del análisis de resultados de la

presente investigación.

3. HIPÓTESIS

3.1 HIPÓTESIS GENERAL

En el Perú, durante el periodo 1992:01 – 2012:02 un mayor grado de Apertura

comercial se constituye en un factor explicativo relevante que influye de manera

directa sobre el Desarrollo Financiero.

3.2 HIPÓTESIS ESPECÍFICAS

Existe una causalidad bidireccional entre la Apertura Comercial y las diferentes

especificaciones de Desarrollo Financiero durante el periodo de análisis para la

economía Peruana.

2

4. MARCO TEÓRICO

3

5. EVIDENCIA EMPÍRICA

La evidencia sobre los efectos de la apertura comercial sobre el desarrollo financiero es

reciente, autores como Beck (2002) evalúan el efecto de la apertura comercial sobre el

desarrollo financiero, para contrastar dicha relación realiza una prueba empírica con datos

de panel data (30 años) para 65 países. El autor encuentra que los países con un mayor

nivel de desarrollo financiero tienen una mayor participación de las exportaciones de

manufacturas en el PIB y en las exportaciones totales de mercancías y tienen una balanza

comercial superior en productos manufacturados. El trabajo de Beck, se tomó como

referencia para la construcción de un modelo, en el que el desarrollo financiero de un país

es el resultado del equilibrio de la estructura productiva de la economía.

Asimismo Rajan y Zingales (2003) hacen referencia que no se puede hablar de efectos de

la apertura comercial sobre el desarrollo financiero, si es que no se considera la apertura

financiera, en su análisis el autor aduce que la apertura de las cuentas comerciales y de la

cuenta capital son esenciales para un alto grado de desarrollo financiero

Toan y Levchenko (2004), estudian el grado de influencia de la apertura comercial sobre

el desarrollo financiero para 77 países en los cuales compara el efecto de la apertura

comercial sobre el desarrollo financiero de países desarrollados y subdesarrollados, dichos

autores construyen un modelo en el cual el desarrollo financiero es endógeno y que puede

será afectado por la apertura comercial, a su vez argumenta que el desarrollo financiero es

el resultado del equilibrio de la estructura productiva de la economía.

Además los autores referidos argumentan que cuando los países desarrollados enfrentan

el proceso de apertura comercial los sectores que dependen del sistema financiero crecen

más rápido, sin embargo en los países subdesarrollados que enfrentan un mayor grado de

apertura comercial los sectores económicos intensivos se contraen, dado que los países con

grandes sectores económicos intensivos se relacionan en mayor grado con el sistema

financiero.

4

Las conclusiones que se derivan del estudio de Toan y Levchenko principalmente son

dos: la primera hace referencia al efecto que tiene la apertura comercial sobre el desarrollo

financiero, en los países desarrollados se evidencia un efecto positivo dado que estos países

cuentan con un sistema financiero altamente desarrollado en relación a los países

subdesarrollados, así mismo el efecto que tiene la apertura comercial sobre el desarrollo

financiero en países subdesarrollados es negativo.

La segunda conclusión que se deriva del estudio hace referencia que si bien la principal

diferencia de los efectos de la apertura comercial sobre el desarrollo financiero en los países

es el grado de desarrollo económico que estos presentan, también se pueden considerar

otros factores que son especificados en su modelo teórico, dichos factores son: la calidad

institucional, la ejecución de contratos, derechos de propiedad y la protección del inversor

que influyen sobre el desarrollo económico siendo este último generador de un mayor

grado de comercio internacional.

Finalmente los autores hacen la salvedad que la representación empírica de desarrollo

financiero que utiliza es la proporción de los préstamos totales sobre el PIB, que es una

medida del tamaño del sistema financiero y no de su calidad. Así, mientras que los

resultados son consistentes con el modelo que presenta en su trabajo, no permiten concluir

que la calidad del sistema financiero se ve afectada, así como su tamaño.

Chinn y Ito (2006) encuentran que un aumento de la apertura comercial es una condición

previa para la apertura financiera, y para el desarrollo económico. Recientemente, el uso de

las medidas de desarrollo financiero usadas por Chinn y Ito (2006) (el indicador de crédito

privado) y Baltagi (2009) sirvieron de apoyo parcial a la hipótesis de Rajan y Zingales

que estipula que los dos tipos de apertura son necesarias para que se de el desarrollo

económico.

5

Además sugieren que los efectos marginales de la apertura comercial (financiera) se

relacionan negativamente con el grado de recursos financieros (comercio). Esto implica que

las economías relativamente cerradas pueden beneficiarse de la apertura de sus cuentas de

capital o comercial.

Continuando con la metodología de Panel Data Hong (2010) estudia los vínculos entre

apertura comercial, apertura económica y desarrollo financiero en 29 países asiáticos para

el periodo 1994 – 2008, Hong encontró una relación de causalidad bidireccional entre la

apertura comercial y el desarrollo financiero dado que la apertura de la economía al

comercio parece ser una condición previa para el desarrollo financiero y la apertura

financiera, la cual, a su vez, permite a los países en desarrollo generar ganancias en

términos de la apertura comercial. Además se sugiere que la relación entre el desarrollo

financiero y la apertura financiera es heterogénea, así como su variación a través de

diferentes medidas.

Para la economica de Mexico Vazquez (2007) para el periodo 1961 -2006 encuentra

evidencia de que el primer impacto de la apertura comercial provoca, en una economía

como la mexican (en recuperación desde los años ochenta) un incremento sustancial de las

importaciones. La necesidad de divisas para financiar el déficit comercial facilitó la

apertura de los mercados financieros, en los que, tras una rápida liberalización, se produce

una fuerte entrada de inversión en cartera. En un país con un sistema financiero poco

desarrollado, la apertura de capitales ha provocado inestabilidad económica debilitando el

sistema lo que, al igual que en otros países latinoamericanos, derivó en una fuerte

contracción del producto.

Además el autor ha concluido que las pérdidas han sido mayores en el caso de los países

con un sector exportador poco integrado con el resto de la economía nacional, como es el

caso de México. Además, se ha observado que los procesos de apertura provocan un

importante cambio estructural en las distintas economías, relativo a la pérdida de trade-off

entre producto y comercio.

6

Así pues, se ha podido concluir que las teorías de represión financiera, que defienden la

liberalización de capitales, no pueden explicar adecuadamente el comportamiento de la

apertura de capitales en los países latinoamericanos. La liberalización de las tasas de interés

no ha producido una inversión más productiva en México, ni en el resto de los países de

estudio. Es necesario tener en cuenta los problemas de información imperfecta para poder

explicar los resultados obtenidos, en los que, además, se observa la presencia de efectos

reales del sector financiero sobre la economía.

Finalmente Rajan y Zingales (2003) sostienen que la apertura comercial, especialmente

cuando se combina con la apertura a los flujos de capital, debilita los incentivos de las

empresas a realizar negocios que involucren a intermediarios financieros para asi bloquear

el desarrollo económico con el fin de reducir la entrada y la competencia. Y, el poder

político relativo de los titulares puede disminuir con el comercio. Entonces, el comercio

tiene un impacto positivo sobre el desarrollo económico. Braun y Raddatz (2005) exploran

el canal político y demuestran que los países en los que la liberalización del comercio

reduce el poder de los grupos más interesados en bloquear el desarrollo financiero se puede

observar una mejora en el sistema financiero. Sin embargo, cuando la apertura del comercio

fortalece a los grupos, la financiación externa sufre.

7

6. METODOLOGÍA

6.1 UNIDAD DE ANÁLISIS Y ÁMBITO DE ESTUDIO

El propósito que se tiene al desarrollar el presente trabajo de investigación es estudiar la

relación entre Apertura Comercial y Desarrollo Financiero para el Perú durante el periodo

1992:01 - 2012:02.

6.2 TIPO DE INVESTIGACIÓN

El presente trabajo de investigación se define como una investigación de tipo:

DESCRIPTIVO-CORRELACIONAL-EXPLICATIVO.

o Descriptivo, el presente trabajo busca describir la relación entre Apertura

Comercial y Desarrollo Financiero, complementado con un análisis de carácter

estadístico, respectivamente.

o Correlacional, porque la presente investigación busca determinar el grado de

asociación entre Apertura Comercial

o Explicativo, pues a través de la explicación y la inferencia causal se busca

determinar y analizar si la Apertura Comercial tiene influencia sobre las distintas

especificaciones de Desarrollo Financiero.

6.3 OBTENCIÓN DE LA INFORMACIÓN

La información de la presente investigación se obtendrá en base a las estadísticas de la

Comisión Económica para América Latina (CEPAL), Banco Central de Reservas del Perú

(BCRP) que cuentan con la información disponible para la realización de esta

investigación. Para el desarrollo de la presente investigación se tiene las siguientes

variables de estudio:

8

CUADRO Nº 6.1OPERACIONALIZACIÓN DE LAS VARIABLES A UTILIZAR

Variable Medición Símbolo Fuente

Desarrollo Financiero1

M 1PBI

DF_M1 CEPAL

M 2PBI

DF_M2 CEPAL

M 3PBI

DF_M3 CEPAL

Apertura Comercial X+MPBI

AC BCRP

Elaboración: Propia

6.4 MODELOS VAR A ESTIMAR

La presente investigación se estimará el siguiente modelo de vectores autoregresivos, el

cual cuenta con las siguientes ecuaciones:

[ ACM 1/ PBI ]=[ β11(L) β12(L)

β21(L) β22(L)][ ACM 1/ PBI ]+[e1t

e2t ] (1)

[ ACM 2/ PBI ]=[α11(L) α12(L)

α 21(L) α22(L)][ ACM 2/ PBI ]+[w1t

w2t ] (2)

1 M1: es el dinero que circula en la economía, se obtiene sumando los depósitos corrientes de los ciudadanos, es decir, las cantidades que los ciudadanos tienen fácilmente accesible para gastar mientras que M2: incluye M1 y sumando los depósitos existentes a corto plazo que los ciudadanos tienen en el sistema financiero, es decir, el dinero y sus substitutos más o menos a corto plazo, normalmente definido con plazos de hasta un año, y por ultimo M3: incluye M2 y sumando todos los depósitos, incluyendo depósitos a más largo plazo.

9

[ ACM 3 /PBI ]=[γ11 (L) γ 12( L)

γ21(L) γ 22(L)] [ ACM 3/ PBI ]+[v1 t

v2 t] (3)

Las ecuaciones (1), (2) y (3) tienen como finalidad evaluar la relación entre Apertura

Comercial y Desarrollo Financiero considerando el efecto de la Apertura Comercial sobre

las distintas medidas de Desarrollo Financiero. Las herramientas de los modelos de

vectores Autorregresivos requeridas para este análisis son: La Función Impulso-Respuesta

y Descomposición de la Varianza.

Mediante el uso de la Función Impulso-Respuesta, permitirá conocer la reacción de las

variables explicadas en el sistema ante cambios en el vector de perturbaciones. Un cambio

(shock) en una variable en un período dado afectará directamente a la propia variable y se

transmitirá al resto de variables explicadas a través de la estructura dinámica que

representa el modelo VAR.

La Descomposición de la Varianza consiste en obtener distintos componentes que

permitan aislar el porcentaje de variabilidad de cada variable que es explicado por la

perturbación de cada ecuación, pudiéndose interpretar como la dependencia relativa que

tiene cada variable sobre el resto, para obtener dicha descomposición se obtiene luego de

“ortogonalizar” el vector de perturbaciones, que consiste en distribuir la responsabilidad de

las correlaciones reflejadas en la matriz de covarianza entre los distintos componentes del

vector de perturbaciones.

Además se considera pertinente realizar el análisis de integración del modelo para así

establecer la existencia de una relación de largo plazo entre las variables de estudio, para

ello se utilizara el test de cointegración de Johansen el cual argumenta que dos o más series

de tiempo que son no estacionarias de orden I(1) están cointegradas si existe una

combinación lineal de esas series que sea estacionaria o de orden I(0). El vector de

coeficientes que crean esta serie estacionaria es el vector cointegrante. Reflejando así el

análisis de cointegración la presencia de un equilibrio a largo plazo hacia el cual converge

el sistema económico a lo largo del tiempo. Las diferencias (o término error) en la ecuación

de cointegración se interpretan como el error de desequilibrio para cada punto particular de

tiempo.

10

7. ANÁLISIS DE RESULTADOS

Para investigar la relación entre el desarrollo financiero y la apertura comercial en el

Perú durante el período 1992:01 – 2012:02; un paso preliminar consistió en llevar a cabo

pruebas que implicaban encontrar el grado de integración de las variables mencionadas

anteriormente; la aplicación de dicha técnica exige previamente conocer el grado de

integración de estas series pues de tratarse de series no estacionarias se podría caer en

correlaciones espurias consecuencia de las propiedades de las series de tiempo. En tal

sentido el cuadro No 7.1 analiza si cada serie presenta raíz unitaria mediante la prueba de:

Dickey-Fuller (Aumentado) (ADF). Los resultados señalan la ausencia de raíz unitaria en

los logaritmos de las series DF M 1, DF M 2, DF M 3 , AC en segunda diferencia. En ese mismo

sentido, el análisis gráfico señala que los logaritmos de las series DF M 1, DF M 2, DF M 3 , AC

son estacionarias en segunda diferencia.

Cuadro No 7.1: Pruebas de raíz unitariaDickey-Fuller (Aumentado) (ADF)

En Niveles 2da Diferencia Variable t-statistic Prob. t-statistic Prob.

log (DFM 1) -1.835609 0.6777 -2.227503* 0.0258

log (DFM 2) -3.601776* 0.0363 -6.725286* 0.0000

log (DFM 3) -3.103815 0.1128 -5.611313* 0.0000

log (AC) -2.311593 0.4223 -5.410279* 0.0000

Ho: Existe raíz unitaria, * Significancia al 5%

Gráfico No 7.1

11

Ploteo de las series log (DFM 1), log( DFM 2), LOG (DF M 3) , log( AC ) en 2da Diferencia

-.3

-.2

-.1

.0

.1

.2

.3

92 94 96 98 00 02 04 06 08 10

D(LOG(DF_M1),2)@MEAN(D(LOG(DF_M1),2),"1992q1 2012q2")

-.3

-.2

-.1

.0

.1

.2

.3

.4

92 94 96 98 00 02 04 06 08 10

D(LOG(DF_M2),2)@MEAN(D(LOG(DF_M2),2),"1992q1 2012q2")

-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

92 94 96 98 00 02 04 06 08 10

D(LOG(DF_M3),2)@MEAN(D(LOG(DF_M3),2),"1992q1 2012q2")

-.3

-.2

-.1

.0

.1

.2

.3

.4

92 94 96 98 00 02 04 06 08 10

D(LOG(AC),2)@MEAN(D(LOG(AC),2),"1992q1 2012q2")

Otro ingrediente relevante para el modelo VAR es encontrar el rezago óptimo con el fin

de aplicarlo al modelo. Para ello se procedió a utilizar el criterio de Schwarz (SC), el cual

señala cuatro retardos para el primer modelo VAR.

Cuadro No 7.2: Retardo óptimo

Retardo LogL LR FPE AIC SC HQ

0 100.2825 NA 0.000232 -2.692670 -2.629918 -2.667663

1 148.9814 93.39514 6.82e-05 -3.917298 -3.729041 -3.842274

2 202.1791 99.10817 1.77e-05 -5.265182 -4.951420 -5.140142

3 249.0011 84.66438 5.49e-06 -6.438386 -5.999120 -6.263331

4 259.5659 18.52453 4.59e-06 -6.618243 -6.053472* -6.393172

12

5 264.5303 8.432767 4.48e-06 -6.644667 -5.954391 -6.369580

6 266.4794 3.203909 4.75e-06 -6.588476 -5.772696 -6.263373

7 278.4980 19.09805* 3.83e-06* -6.808164* -5.866879 -6.433045*

* indica el orden de retardo seleccionado por el criterio.LR: Secuencial modificado estadístico de prueba LR (cada prueba de nivel de 5%)FPE: Error de predicción finalAIC: Akaike criterio de informaciónSC: Schwarz criterio de informaciónHQ: Hannan-Quinn criterio de información

Para el segundo modelo VAR, según el criterio de Schwarz (SC) se escoge el cuarto

rezago.

Cuadro No 7.3: Retardo óptimo

Retardo LogL LR FPE AIC SC HQ

0 101.8128 NA 0.000223 -2.734598 -2.671846 -2.709590

1 145.7559 84.27445 7.45e-05 -3.828930 -3.640673 -3.753906

2 189.0161 80.59420 2.54e-05 -4.904550 -4.590788 -4.779510

3 233.0297 79.58626 8.50e-06 -6.000813 -5.561547 -5.825758

4 245.5143 21.89087 6.75e-06 -6.233269 -5.668498* -6.008198

5 250.3937 8.288307 6.60e-06 -6.257362 -5.567087 -5.982275

6 251.1019 1.164101 7.24e-06 -6.167175 -5.351395 -5.842072

7 267.1472 25.49668* 5.23e-06* -6.497184* -5.555899 -6.122065*

* indica el orden de retardo seleccionado por el criterio.LR: Secuencial modificado estadístico de prueba LR (cada prueba de nivel de 5%)FPE: Error de predicción finalAIC: Akaike criterio de informaciónSC: Schwarz criterio de informaciónHQ: Hannan-Quinn criterio de información

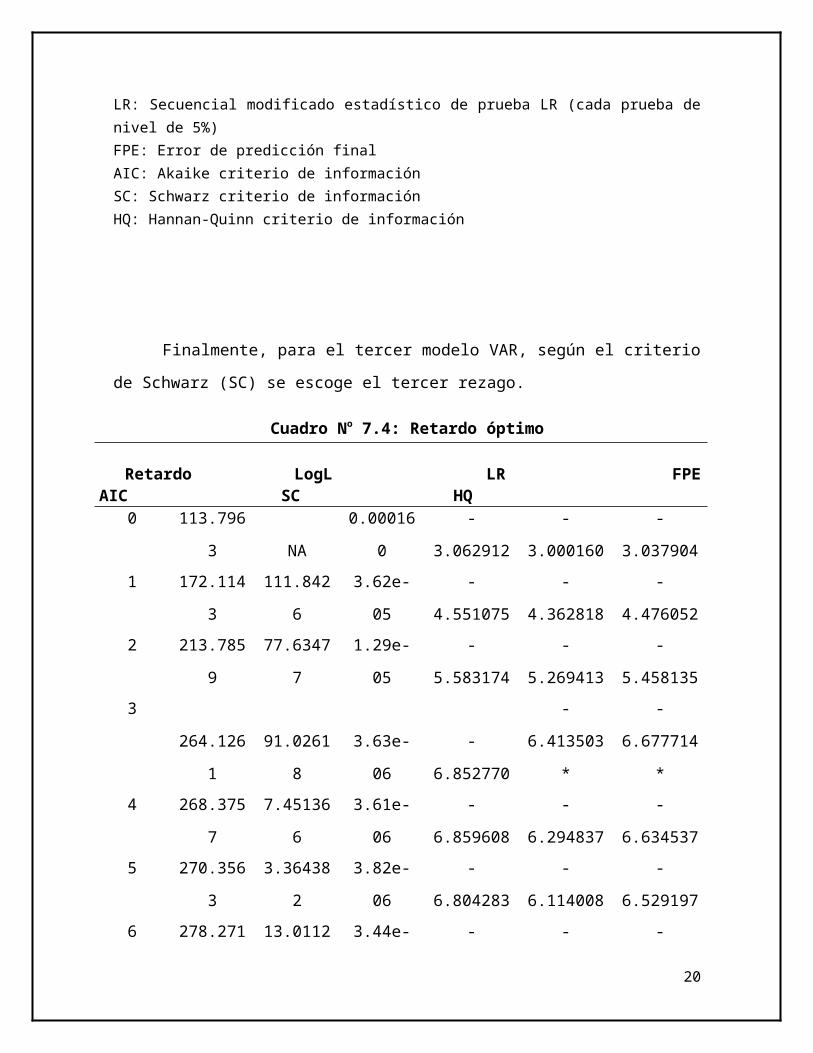

Finalmente, para el tercer modelo VAR, según el criterio de Schwarz (SC) se escoge el

tercer rezago.

13

Cuadro No 7.4: Retardo óptimo

Retardo LogL LR FPE AIC SC HQ

0 113.7963 NA 0.000160 -3.062912 -3.000160 -3.037904

1 172.1143 111.8426 3.62e-05 -4.551075 -4.362818 -4.476052

2 213.7859 77.63477 1.29e-05 -5.583174 -5.269413 -5.458135

3 264.1261 91.02618 3.63e-06 -6.852770 -6.413503* -6.677714*

4 268.3757 7.451366 3.61e-06 -6.859608 -6.294837 -6.634537

5 270.3563 3.364382 3.82e-06 -6.804283 -6.114008 -6.529197

6 278.2715 13.01125 3.44e-06 -6.911548 -6.095768 -6.586446

7 286.8098 13.56774* 3.05e-06* -7.035886* -6.094601 -6.660768

* indica el orden de retardo seleccionado por el criterio.LR: Secuencial modificado estadístico de prueba LR (cada prueba de nivel de 5%)FPE: Error de predicción finalAIC: Akaike criterio de informaciónSC: Schwarz criterio de informaciónHQ: Hannan-Quinn criterio de información

Para analizar si las series cointegran se procedió a aplicar el test de Johansen, de donde

teniendo en cuenta la evolución de las series en segunda diferencia, se escogió el modelo

sin componentes deterministas, sin intercepto o tendencia (según el criterio de Schwarz).

Cuadro No 7.5: Resumen de prueba de cointegración de Johansen

Ninguno Ninguno Lineal Lineal Cuadrático

Rango o No intercepto Intercepto Intercepto Intercepto InterceptoNo. De CEs No No No Tendencia Tendencia Tendencia Tendencia Tendencia

Seleccionado (5% nivel) Número de Cointegración Relaciones de Modelo

Trace 4 4 4 4 4

Max-Eig 4 4 4 4 4

El modelo más adecuado utilizando el criterio de Schwarz sería el que no incluye

componentes deterministas, sin intercepto o tendencia, entonces procediendo a contrastar

nuevamente el rango de cointegración utilizando dicho modelo, se confirmaría la existencia

14

de una relación independiente de equilibrio a largo plazo, tal como muestran los resultados

que se resumen a continuación.

Cuadro No 7.6: Prueba de cointegración de JohansenModelo sin componentes deterministas (sin intercepto o tendencia)

Hipótesis Trace 5% No. de CE(s) Autovalor Estadística Valor Crítico Prob. **

Ninguno* 0.592952 206.5182 40.17493 0.0001

Al menos 1* 0.543882 139.1065 24.27596 0.0001

Al menos 2* 0.472900 80.23121 12.32090 0.0001

Al menos 3* 0.349090 32.20378 4.129906 0.0000

Prueba de seguimiento o rastreo indica 5 ecuaciones de cointegración al nivel 5% * Denota rechazo de la hipótesis en el nivel de 5% ** Mackinnon – Haug-Michelis (1999) p-valores

Con los logaritmos de las series estacionarias en 2da diferencia y aplicando el número

óptimo de rezagos para cada modelo, se procede a la estimación de los modelos de

Vectores Autorregresivos (VAR).

La prueba de causalidad de Granger en niveles de las variables agrega información

adicional a este respecto. En ella se observa que al 5% se rechaza la hipótesis nula de que la

apertura comercial no explica al desarrollo financiero en el Perú durante el período de

análisis. Es decir, existe un orden de causalidad significativo de que un incremento en el

nivel de apertura comercial produce un impacto sobre el nivel de desarrollo financiero,

medido a través de los agregados monetarios M 1 , M 2 y M 3.

Cuadro No 7.7: Causalidad de Granger (test)Hipótesis Nula: Obs F-estadístico Prob.

DF_M2 no causa a lo granger a DF_M1 78 8.37423 1.E-05DF_M1 no causa a lo granger a DF_M2 11.8778 2.E-07

DF_M3 no causa a lo granger a DF_M1 78 8.88354 8.E-06DF_M1 no causa a lo granger a DF_M3 11.4763 3.E-07

AC no causa a lo granger a DF_M1 78 10.4978 1.E-06DF_M1 no causa a lo granger a AC 3.12002 0.0203

DF_M3 no causa a lo granger a DF_M2 78 4.13510 0.0046

15

DF_M2 no causa a lo granger a DF_M3 4.48169 0.0028

AC no causa a lo granger a DF_M2 78 6.79650 0.0001DF_M2 no causa a lo granger a AC 4.54159 0.0026

AC no causa a lo granger a DF_M3 78 7.25517 6.E-05DF_M3 no causa a lo granger a AC 3.92137 0.0063

Con el objeto de contemplar los efectos dinámicos de la introducción de shocks en el

comportamiento de las variables anteriormente mencionadas se realiza el análisis de las

funciones impulso-respuesta y la descomposición de la varianza para 20 períodos (5 años).

Los gráficos 7.2, 7.3 y 7.4 muestran en forma más nítida el efecto provocado en el nivel de

desarrollo financiero peruano debido a un choque en el nivel de apertura comercial, y

viceversa.

Gráfico No 7.2: Función impulso-respuesta(DF M 1 y AC)

-.08

-.04

.00

.04

.08

2 4 6 8 10 12 14 16 18 20

Response of D(D(LOG(AC))) to D(D(LOG(AC)))

-.08

-.04

.00

.04

.08

2 4 6 8 10 12 14 16 18 20

Response of D(D(LOG(AC))) to D(D(LOG(DF_M1)))

-.06

-.04

-.02

.00

.02

.04

.06

2 4 6 8 10 12 14 16 18 20

Response of D(D(LOG(DF_M1))) to D(D(LOG(AC)))

-.06

-.04

-.02

.00

.02

.04

.06

2 4 6 8 10 12 14 16 18 20

Response of D(D(LOG(DF_M1))) to D(D(LOG(DF_M1)))

Response to Cholesky One S.D. Innovations ± 2 S.E.

16

Gráfico No 7.3: Función impulso-respuesta Gráfico No 7.4: Función impulso-respuesta (DF M 2 y AC) (DF M 3 y AC )

17

-.08

-.04

.00

.04

.08

2 4 6 8 10 12 14 16 18 20

Response of D(D(LOG(AC))) to D(D(LOG(AC)))

-.08

-.04

.00

.04

.08

2 4 6 8 10 12 14 16 18 20

Response of D(D(LOG(AC))) to D(D(LOG(DF_M2)))

-.04

.00

.04

.08

2 4 6 8 10 12 14 16 18 20

Response of D(D(LOG(DF_M2))) to D(D(LOG(AC)))

-.04

.00

.04

.08

2 4 6 8 10 12 14 16 18 20

Response of D(D(LOG(DF_M2))) to D(D(LOG(DF_M2)))

Response to Cholesky One S.D. Innovations ± 2 S.E.

-.06

-.04

-.02

.00

.02

.04

.06

2 4 6 8 10 12 14 16 18 20

Response of D(D(LOG(AC))) to D(D(LOG(AC)))

-.06

-.04

-.02

.00

.02

.04

.06

2 4 6 8 10 12 14 16 18 20

Response of D(D(LOG(AC))) to D(D(LOG(DF_M3)))

-.08

-.04

.00

.04

.08

.12

2 4 6 8 10 12 14 16 18 20

Response of D(D(LOG(DF_M3))) to D(D(LOG(AC)))

-.08

-.04

.00

.04

.08

.12

2 4 6 8 10 12 14 16 18 20

Response of D(D(LOG(DF_M3))) to D(D(LOG(DF_M3)))

Response to Cholesky One S.D. Innovations ± 2 S.E.

La línea continua refleja que frente a un shock en el nivel de apertura comercial, el nivel

de desarrollo financiero peruano (DF M 1) presenta una respuesta muy volátil, generando

ciclos para dicha serie cada dos períodos. En el largo plazo el efecto se diluye.

La respuesta del desarrollo financiero medido como (DF M 2) frente a un shock estructural

en el nivel de apertura comercial genera un comportamiento muy errático y repetitivo a lo

largo de los primeros 60 períodos (15 años) aproximadamente.

Finalmente, el impacto de un shock en el nivel de apertura comercial mostrado en el

gráfico 7.4 sobre el nivel de desarrollo financiero peruano (DF M 3) presenta un

comportamiento que no difiere de los anteriores.

El cuadro No 7.8 muestra la descomposición de la varianza para la variable (DF M 1). En

él se puede apreciar que el comportamiento de dicha variable es explicada en un 55% en el

décimo período por el grado de apertura comercial.

Para el largo plazo se desprende la misma conclusión de dicho poder explicativo de la

apertura comercial sobre el desarrollo financiero, cuando este se especifica como (DF M 2) y

(DF M 3); influyendo en un 66% y 39.7% en el décimo período, respectivamente.

Cuadro No 7.8: Descomposición de la Varianza

Descomposición de la Varianza: D(LOG(DF_M1),2)

Período S.E. D(LOG(AC),2) D(LOG(DF_M1),2)

1 0.043957 18.09847 81.901532 0.058657 21.79719 78.202813 0.059675 21.45359 78.546414 0.063762 25.00176 74.998245 0.076036 44.80883 55.191176 0.081706 47.56887 52.431137 0.081755 47.62388 52.376128 0.082601 48.51902 51.480989 0.090596 55.01129 44.9887110 0.094032 55.02835 44.97165

18

Cuadro No 7.9: Descomposición de la Varianza

Descomposición de la Varianza: D(LOG(DF_M2),2)

Período S.E. D(LOG(AC),2) D(LOG(DF_M2),2)

1 0.061163 28.60783 71.392172 0.073516 37.00102 62.998983 0.074577 36.61016 63.389844 0.078043 41.52177 58.478235 0.094663 55.32456 44.675446 0.100154 59.41600 40.584007 0.100444 59.52425 40.475758 0.103587 60.76999 39.230019 0.112780 65.24762 34.7523810 0.116285 66.00234 33.99766

Cuadro No 7.10: Descomposición de la Varianza

Descomposición de la Varianza: D(LOG(DF_M3),2)

Período S.E. D(LOG(AC),2) D(LOG(DF_M3),2)

1 0.079275 16.56145 83.438552 0.101409 17.06832 82.931683 0.101771 17.41038 82.589624 0.103927 20.67933 79.320675 0.111676 29.32359 70.676416 0.115571 30.79798 69.202027 0.116216 30.66963 69.330378 0.118293 32.87246 67.127549 0.123891 38.39936 61.6006410 0.125978 39.65646 60.34354

19

20