Embed Size (px)

Citation preview

Hernando Rodríguez Figueroa Página 1

UNIDAD TRES ANALISIS DE LA CAPACIDAD DE ENDEUDAMIENTO Objetivos de la unidad

Determinar las variables financieras a tener en cuenta al momento de tomar la decisión de endeudamiento

Competencias

El estudiante estará en capacidad de determinar las

fuentes de financiación más adecuadas para el

negocio

Componente Motivacional

Estimado alumno, esta unidad toca un tema muy importante ya que desarrolla una de las tres principales decisiones financieras, la de endeudamiento

Hernando Rodríguez Figueroa Página 2

ANALISIS DE LA CAPACIDAD DE ENDEUDAMIENTO Las tres más importante decisiones que se deben tomar a nivel financiero son:

Inversión Financiación y

Reparto de utilidades La decisión de financiamiento es de vital importancia ya que afecta la rentabilidad de los socios, la generación de valor y la cantidad de flujo de caja que queda libre para repartir utilidades.

La decisión de endeudamiento es tomada por los socios, generalmente está consignada en el plan estratégico del negocio y tiene que ver con la determinación de la cantidad de pasivo que va a financiar la inversión en activos. El pasivo financiero se puede conseguir en el mercado bancario o en el mercado de valores. En el primero con los bancos comerciales, compañías de financiamiento comercial y corporaciones financieras. Estas entidades tienen diferentes modalidades de líneas de crédito que varían según el plazo, la tasa de interés y las garantías. En el mercado de valores emitiendo bonos o papeles comerciales

Activos

Patrimonio

Pasivos

La estructura Financiera

Estructura

FinancieraEmpresa

Activos

Patrimonio

Pasivos

La estructura Financiera

Empresa

•Los acreedores

•Los socios

Se denomina estructura financiera la forma como la empresa se financia. Las empresas tienen dos principales fuentes de financiación:

Los acreedores

Los socios

Entonces la estructura financiera es la suma de los pasivos y el patrimonio

Hernando Rodríguez Figueroa Página 3

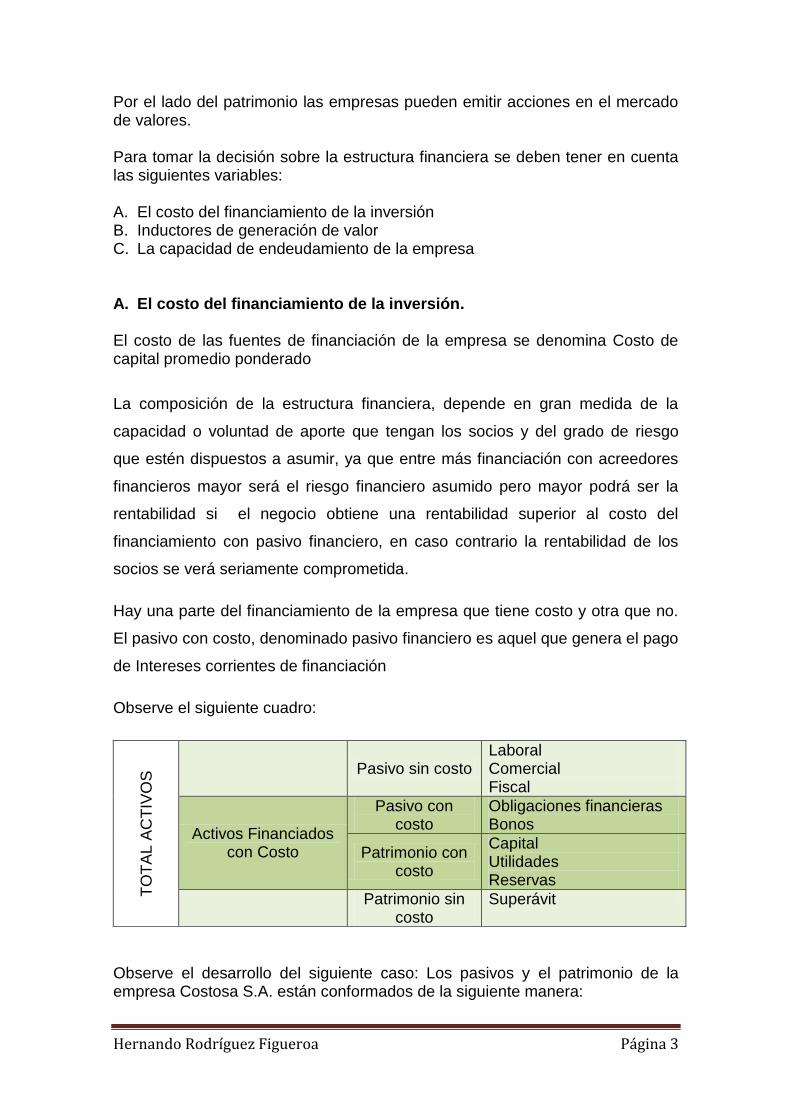

Por el lado del patrimonio las empresas pueden emitir acciones en el mercado de valores. Para tomar la decisión sobre la estructura financiera se deben tener en cuenta las siguientes variables: A. El costo del financiamiento de la inversión B. Inductores de generación de valor C. La capacidad de endeudamiento de la empresa

A. El costo del financiamiento de la inversión. El costo de las fuentes de financiación de la empresa se denomina Costo de capital promedio ponderado

La composición de la estructura financiera, depende en gran medida de la

capacidad o voluntad de aporte que tengan los socios y del grado de riesgo

que estén dispuestos a asumir, ya que entre más financiación con acreedores

financieros mayor será el riesgo financiero asumido pero mayor podrá ser la

rentabilidad si el negocio obtiene una rentabilidad superior al costo del

financiamiento con pasivo financiero, en caso contrario la rentabilidad de los

socios se verá seriamente comprometida.

Hay una parte del financiamiento de la empresa que tiene costo y otra que no.

El pasivo con costo, denominado pasivo financiero es aquel que genera el pago

de Intereses corrientes de financiación

Observe el siguiente cuadro:

TO

TA

L A

CT

IVO

S

Pasivo sin costo

Laboral Comercial Fiscal

Activos Financiados con Costo

Pasivo con costo

Obligaciones financieras Bonos

Patrimonio con costo

Capital Utilidades Reservas

Patrimonio sin costo

Superávit

Observe el desarrollo del siguiente caso: Los pasivos y el patrimonio de la empresa Costosa S.A. están conformados de la siguiente manera:

Hernando Rodríguez Figueroa Página 4

CUENTAS VALOR

Proveedores 120.000.000

Obligaciones laborales 180.000.000

Obligaciones financieras de corto plazo 250.000.000

Impuestos por pagar 160.000.000

Obligaciones financieras de largo plazo 500.000.000

Bonos por pagar de largo plazo 400.000.000

Capital 800.000.000

Utilidades retenidas 100.000.000

Reservas 80.000.000

Superávit de capital 130.000.000

TOTAL 2.720.000.000

El valor total de los activos es de 2.720.000.000 que corresponde al total de los pasivos por valor de 1.610.000.000 y del patrimonio 1.110.000.000 El total de pasivos es de 1.610.000.000 conformados de la siguiente manera:

CUENTAS VALOR

Proveedores 120.000.000

Obligaciones laborales 180.000.000

Obligaciones financieras de corto plazo 250.000.000

Impuestos por pagar 160.000.000

Obligaciones financieras de largo plazo 500.000.000

Bonos por pagar de largo plazo 400.000.000

TOTAL PASIVOS 1.610.000.000

Del total de pasivos, $ 1.150.000.000 tienen costo financiero y $ 460.000.000 no. Los pasivos con costo financiero son.

CUENTAS DE PASIVO CON COSTO FINANCIERO VALOR

Obligaciones financieras de corto plazo 250.000.000

Obligaciones financieras de largo plazo 500.000.000

Bonos por pagar de largo plazo 400.000.000

TOTAL PASIVOS CON COSTO FINANCIERO 1.150.000.000

El patrimonio con costo vale 980.000.000 y el patrimonio sin costo vale 130.000.000 y corresponde al superávit por valorización y por donaciones.

CUENTAS DE PATRIMONIO CON COSTO VALOR

Capital 800,000,000

Utilidades retenidas 100,000,000

Reservas 80,000,000

TOTAL PATRIMONIO CON COSTO 980,000,000

El valor de los activos financiados con costo es de $ 2.130.000.000, calculados de la siguiente manera

Hernando Rodríguez Figueroa Página 5

Obligaciones financieras de corto plazo 250.000.000

Obligaciones financieras de largo plazo 500.000.000

Bonos por pagar de largo plazo 400.000.000

TOTAL PASIVO FINANCIERO 1.150.000.000

Capital 800.000.000

Utilidades retenidas 100.000.000

Reservas 80.000.000

TOTAL PATRIMONIO CON COSTO 980.000.000

TOTAL ACTIVOS FINANCIADOS CON COSTO 2.130.000.000

En resumen queda la siguiente estructura financiera:

TO

TA

L A

CT

IVO

S

$2

.72

0.0

00.0

00

Pasivo sin costo $460.000.000

Laboral Comercial Fiscal

Activos Financiados con Costo

$2.130.000.000

Pasivo con costo $1.150.000.000

Obligaciones financieras Bonos

Patrimonio con costo

$980.000.000

Capital Utilidades Reservas

Patrimonio sin costo

$130.000.000

Superávit

El costo del financiamiento de la empresa con pasivo financiero y con patrimonio se conoce con las siguientes siglas

Ahora pregúntese ¿cuánto le cuesta a la empresa Costosa S.A. su financiamiento?

Ese costo se denomina Costo de capital promedio ponderado

El Costo de Capital promedio Ponderado, en inglés, Weighted Average Cost of Capital (WACC) es el costo promedio ponderado de las fuentes a las cuales se les puede medir el costo financiero.

Financiación con

acreedores

Pasivo Financiero

Kd

Financiación con Socios

Patrimonio con costo

Ke

Costo del

Financiamiento

Hernando Rodríguez Figueroa Página 6

La fórmula para calcular el C.C.P.P. es la siguiente:

En donde:

El pasivo financiero debe ser el de inicio de periodo

Patrimonio es el patrimonio con costo al inicio de periodo

Activos financiados son los activos con costo y corresponde a la suma del pasivo financiero más el patrimonio con costo.

Los componentes del Costo de capital promedio ponderado son:

La estructura financiera.

El costo financiero del pasivo financiero después de impuestos (Kdt).

El costo del financiamiento con los socios (Ke).

Desarrollemos ahora cada concepto.

La estructura financiera es la combinación de los pasivos financieros y el

patrimonio con costo

El costo del financiamiento de la empresa con pasivo financiero es aquel que

genera intereses o gastos financieros aceptados por la Dirección de Impuestos

y Aduanas como deducibles del impuesto a la renta. Su cálculo corresponde a

la tasa interna de retorno de la sumatoria en el tiempo de los flujos de caja

generados por cada una de las fuentes de financiamiento externo. Se suele

utilizar los símbolos Kd o Ki para nombrar este costo

El pasivo financiero puede estar formado por préstamos bancarios en pesos a

tasa fija o a tasa indexada a la DTF o al IPC, préstamos bancarios en moneda

extranjera, bonos por pagar. El costo de la deuda, denominado bajo la sigla Kd,

se calcula para cada caso de la siguiente manera

Tasa combinada DTF más Spread o margen:

anciadosActivosFin

KePatrimonioKdtFinancieroPasivoWACC

)()(

Hernando Rodríguez Figueroa Página 7

Un banco otorga un préstamo a la DTF efectiva anual más 9%. Si la DTF tiene

un valor de 5.43% E.A. (Abril 17 de 2012), la tasa del préstamo será de 14.3%,

resultante de la suma de 5.43% más 9%, 14.3%.

Tasa combinada IPC más Spread o margen:

Un banco otorga un préstamo al IPC más 12%. Si el valor del IPC es de 3.55%

E.A. (Abril 17 de 2012), la tasa del préstamo será de 15.97%, resultante de:

( )

Tasa en moneda extranjera:

( )

Una empresa colombiana obtiene un préstamo en dólares con un banco

norteamericano a una tasa del 6.5% en dólares, si la tasa de devaluación del

peso frente al dólar es de 2%, la tasa en pesos colombianos quedará de la

siguiente manera:

( )

El costo del patrimonio conocido como Ke corresponde a la tasa que los socios

esperan obtener al invertir su dinero en la empresa y depende de la cantidad

de riesgo que estén dispuestos a sumir. Si los inversionistas quisieran invertir

sin asumir ningún riesgo, deberían hacerlo en los papeles emitidos por la

reserva federal de Estados Unidos para un plazo de 10 años, denominados

Treasury Bonds, razón por la cual se les califica en el ámbito internacional

como la tasa libre de riesgo (Kl). Si se quiere invertir a una tasa libre de riesgo

pero en Colombia, a la tasa de los Bonds se le debería sumar una prima

denominada prima por riesgo país comúnmente conocida con las siglas en

inglés como EMBI. En vista de los retos que impone el proceso de

globalización y de las nuevas presiones competitivas que aparecerán en los

próximos años por cuenta de hechos como el Área de Libre Comercio de las

Hernando Rodríguez Figueroa Página 8

Américas, el riesgo país se convierte en un obstáculo de una importancia

gigantesca para la competitividad de las empresas colombianas. La posibilidad

de obtener inversiones y establecer alianzas internacionales se limita

severamente ante la evaluación de riesgo país que hacen los analistas

extranjeros. El riesgo país crea un vínculo directo entre la actividad de los

empresarios, la gestión del gobierno, la obtención de resultados concretos en el

proceso de paz y la evolución de la gobernabilidad en Colombia. En la medida

en que estos últimos factores se sigan deteriorando, el riesgo país continuará

aumentando. Este es un momento de inflexión que tiene una enorme

importancia para el desarrollo futuro de Colombia.

Si el inversionista desea una mayor rentabilidad invertirá en un portafolio de

acciones (Rm). Esa mayor rentabilidad con respecto a la tasa libre de riesgo

corresponde a una prima por el riesgo del mercado que se acostumbra

simbolizar como (Rm - Kl). Pero si el inversionista no desea invertir en un

portafolio de acciones sino en una acción en particular, la rentabilidad se

incrementará dependiendo de la volatilidad de dicha acción con respecto del

portafolio de acciones del mercado.

Existen varias teorías para calcular el costo del financiamiento con socios. En

el presente material se utilizará la desarrollada por el modelo CAPM o modelo

de valoración de activos de capital desarrollada por William Sharpe.

Este método se desarrolla teniendo en cuenta cuatro factores:

1. La tasa libre de riesgo para la economía.

2. La prima de riesgo país

3. La prima de riesgo de mercado que se obtiene por invertir en papeles con

riesgo.

4. La beta que mide el riesgo sistemático en la industria específica que se está

analizando.

Se considera internacionalmente como tasa libre de riesgo la rentabilidad de

los Trasury Bonds a 10 años, papeles emitidos por La reserva Federal que es

el banco central norteamericano la cual tenía un valor de 1,96 % el 21 de abril

de 2012, según la fuente Bloomberg.

Hernando Rodríguez Figueroa Página 9

http://www.bloomberg.com/markets/rates/

Tasa libre de riesgo (Bonds 10 años = 3.7% – 12 de Marzo/2010)lK

Gráfico 3. Tasa libre de riesgo. Fuente Bloomberg

5. La prima de riesgo país o spread Bonos república de Colombia, se mide

como la diferencia entre los bonos emitidos en dólares por el gobierno de

Colombia (YANKEES) y los Bonos emitidos por la Reserva Federal de los

Estados Unidos a 10 años (Bonds). Dicha diferencia se conoce con el

nombre de Emerging Market Bond Index (EMBI), el cual ha oscilado como

lo muestra el gráficos números 4 y 5

Gráfico 4. EMBI Colombia. Fuente Grupoaval.com

Hernando Rodríguez Figueroa Página 10

Gráfico 5. EMBI Colombia. Fuente Grupoaval.com

6. El premio por el riesgo de mercado conocida como Km, es la diferencia

entre los promedios históricos de la rentabilidad de invertir en acciones de

los estados unidos (S&P-500) y la rentabilidad de los bonos del tesoro de

los Estado Unidos (Bonds).

La información de la prima de riesgo de mercado se puede obtener en el

simulador de valoración de empresas de Bancolombia como se observa en

el gráfico No 6

Hernando Rodríguez Figueroa Página 11

lm KK Prima de riesgo de mercado = 4.5%

Gráfico 6. Prima del mercado accionario. Fuente Bancolombia

7. La Beta (β) Se denomina la “BETA DEL SECTOR”. Es una medida de

riesgo que relaciona la volatilidad de la rentabilidad de una acción con la

volatilidad de la rentabilidad del mercado. Es la pendiente de la línea de

regresión que asocia la rentabilidad del mercado con la rentabilidad de una

acción

Valores de Betas en el mercado Americano que sirven de referencia para el mercado Colombiano. Tomado del simulador

de valoración de Empresas.

Gráfico 7. Betas para mercados emergentes. Fuente Bancolombia

Hernando Rodríguez Figueroa Página 12

SECTOR BETA SECTOR BETA

Acueducto y alcantarillado 0.55 Hidrocarburos 1.01

Alimentos 0.85 Ingenios 1.13

Bancos 1.15 Llantas 1.15

Bebidas 0.89 Monómeros 0.83

Cajas de compensación 0.80 Productos de aseo 0.88

CAV 1.72 Productos de papel y cartón 0.90

Cemento 1.40 Químicos 1.00

Comercio 1.17 Servicios celulares 1.47

Comercio al por menor 0.81 Servicios de energía eléctrica 0.53

Compañías de seguros 0.92 Textiles 0.98

Distribuidoras de combustibles 0.52 Transporte aéreo 1.45

Empresas de servicios públicos 0.32 Turismo 0.64

Empresas de telecomunicaciones 0.80 Vehículos 0.81

Extracción de minerales 0.21 Vidrio 1.40

Cuadro 2. BETAS DE LA ECONOMIA COLOMBIANA1

Las Betas del cuadro anterior miden el riesgo derivado del desarrollo de la

operación propia de cada sector asumido por los socios de cada empresa.

Además de este riesgo también asumen el riesgo financiero derivado del

endeudamiento de la empresa con pasivos financieros, razón por la cual a la

beta del sector se le debe sumar el riesgo financiero, procedimiento conocido

como apalancar la beta ( l ) mediante la siguiente fórmula:

1 Fuente: www.dinero.com

impuestos de Tasa :Tax

Patrimonio :P

Deuda :D

adadesapalanc ta:

apalancada ta

:

11

Be

Be

Donde

Patrimonio

ncieroPasivofinaTax

u

l

ul

Hernando Rodríguez Figueroa Página 13

B. Inductores de generación de valor

Un inductor de valor es un aspecto asociado con la operación del negocio que por tener causa – efecto con su valor, permite explicar el porqué de su aumento o disminución como consecuencia de las decisiones tomadas

Como ya tenemos todos los

ingredientes podemos proceder a

calcular el costo de la financiación

con socios

Esta fórmula calcula el Ke en

dólares pues las tasas

involucradas están expresadas

en dólares. Para calcular el Ke

en pesos colombianos se utiliza

la siguiente fórmula:

Una vez calculado el costo que tiene

para la empresa financiarse vía socios

(Ke), se calcula el costo de capital

promedio ponderado de la siguiente

manera:

Hernando Rodríguez Figueroa Página 14

Los inductores de valor se pueden clasificar en tres categorías: Macro inductores, inductores operativos e inductores financieros.

Basado en el autor Oscar León García, los Inductores de valor se clasifican de la siguiente manera:

Los Macro inductores, que son los que más inducen a la creación de valor,

están conformados por la rentabilidad del activo y el flujo de caja libre

Los Inductores operativos son el margen EBITDA, la productividad del

activo fijo y la productividad del capital de trabajo neto operativo y

Los Inductores financieros son el escudo fiscal, el riesgo y el costo de

capital

a) La rentabilidad. La rentabilidad mide que cantidad de utilidad genera una inversión. Se puede

medir para la empresa y para los socios.

La rentabilidad de la empresa, también conocida como rentabilidad operativa

del activo neto o ROA por sus siglas en inglés Return Over Assets, muestra

el resultado de la gestión de los administradores en el desarrollo de la

actividad principal del negocio, y se mide de la siguiente manera:

InicialessFinanciadoActivos

UODIpuestosDeDepuéserativaUtilidadOpActivoDelOperativantabilidad

)(ImRe

Este indicador mide para un determinado nivel de inversión en activos al inicio

del año, que tanta utilidad operacional después de impuestos 2 genera el

desarrollo del objeto principal del negocio durante todo el año

Los activos a tener en cuenta en la fórmula son los activos financiados al inicio

del año. Se deben tener en cuenta sólo aquellos activos financiados con pasivo

financiero y con patrimonio. Se entienden como pasivos financieros aquellos

2 Para el autor Oscar León García en su libro Valoración de empresas, gerencia del valor y EVA, “ la

utilidad que debe considerarse para el cálculo de la rentabilidad del activo es la utilidad operativa después

de impuestos (UODI), que se obtiene aplicando a la utilidad operativa todos los impuestos sin considerar el hecho de que la empresa tenga o no tenga deuda, es decir, multiplicando dicha utilidad operativa por (1-t), donde t es la tasa impositiva”

Hernando Rodríguez Figueroa Página 15

que tienen costo financiero, o sea los que generen gastos financieros

deducibles del impuesto a la renta.

La rentabilidad mínima que debe obtener una empresa después de impuestos

es su costo de financiamiento total denominado Costo de Capital Promedio

Ponderado, C.C.P.P.

Una empresa tiene dos principales fuentes de recursos financieros, los

accionistas y los acreedores. Algunas de esas fuentes no tienen costo

financiero o si lo tienen es muy costoso o difícil medirlo.

La rentabilidad para los socios se denomina rentabilidad del patrimonio, en

inglés Return Over Equity (ROE) y se calcula de la siguiente manera:

Patrimonio

NetaUtilidadPatrimonioDelntabilidad

.Re

Se relaciona la inversión efectuada por los socios al inicio del año con la

cantidad de utilidad neta generada por la empresa durante todo el año.

La rentabilidad del patrimonio después de impuestos es la sumatoria del premio o del castigo que obtienen los socios por asumir los riesgos operativo y financiero, ligados a la estructura operativa y financiera del estado de resultados pero calculados después de impuestos El premio o el castigo para los socios por asumir riesgo operativo se mide como la utilidad operativa después de impuestos dividida entre el valor de los activos financiados al inicio del periodo; como se puede observar corresponde a la rentabilidad del activo. El premio o el castigo para los socios por asumir riesgo financiero se mide con un indicador denominado contribución financiera después de impuestos que muestra el diferencial entre la rentabilidad del activo después de impuestos y el costo del pasivo financiero después de impuestos, ponderado por el apalancamiento financiero

FinancieroentoApalancamiKdtActivos

ODIUFinancieraónContribuci

..

Hernando Rodríguez Figueroa Página 16

Patrimonio

financieroPasivoFinancierontoApalancame

Si la empresa se financia con pasivo financiero, la rentabilidad de los socios

está conformada por el premio al riesgo operativo más el premio al riesgo

financiero. La siguiente es la situación en términos de formulación:

FinancieroriesgoAlemioOperativoRiesgoAlemioPatrimonioDelntabilidad PrPrRe

Patrimonio

ncieroPasivofinaKi

Activos

IDOU

Activos

IDOU

Patrimonio

taUtilidadNeDI

........

Los socios de una empresa tienen dos negocios, uno corresponde a la

operación, desarrollo del objeto social, y el otro a la financiación. Este último

opera igual como funciona el negocio de un banco cuya rentabilidad proviene

de la diferencia entre la tasa de colocación y la de captación. Las empresas

que utilizan financiamiento con pasivo financiero, captan unos recursos a una

tasa, la de colocación del banco, y la colocan en el negocio operativo a una

tasa denominada ROA que es la rentabilidad de la empresa. Funciona como

aparece a continuación:

Si la rentabilidad de la empresa (ROA) es superior al costo de financiamiento

después de impuestos Kdt, los socios obtendrán una rentabilidad mayor a la

rentabilidad del activo, la cual será mayor en la medida en que sea mayor el

Tasa de colocacion 20% Rentabilidad del activo 18%

Tasa de captacion 5% Costo de la deuda 12%

Margen de intermediacion 15% Rentabilidad derivada de la deuda 6%

BANCO EMPRESA

Contribución Financiera Rentabilidad

del Activo

Hernando Rodríguez Figueroa Página 17

endeudamiento, lo cual indica que el endeudamiento genera rentabilidad y a

mayor endeudamiento mayor rentabilidad pero también mayor riesgo financiero.

Si la empresa renta por encima del costo de capital promedio ponderado se

genera valor medido en términos de valor económico agregado (EVA) y los

socios obtienen una rentabilidad (ROE) superior a la esperada (Ke)

Si la rentabilidad de la empresa es igual al costo de capital promedio

ponderado no hay generación ni destrucción de valor y los socios obtienen una

rentabilidad igual a la esperada.

Si la empresa renta por debajo del costo de capital promedio ponderado se

destruye valor medido en términos de EVA y los socios obtienen una

rentabilidad inferior a la esperada (Ke).

b) El margen EBITDA. El EBITDA resume las iniciales en Inglés de lo que en

Español sería la Utilidad Operativa antes de Intereses, Impuestos,

Depreciaciones y Amortizaciones de gastos pagados por anticipado; Earnings

Before Interests, Taxes, Depreciation and Amortization, en términos más

sencillos se puede definir como la utilidad operacional de caja, calculada como

la utilidad operacional más los costos y gastos que no le implicaron a la

empresa desembolsos de dinero como las depreciaciones de activos fijos, las

amortizaciones de activos diferidos y las provisiones tanto de cartera como de

inversiones e inventarios.

El margen EBITDA se calcula como la división entre el EBITDA y las ventas de

la empresa y representa que tanta utilidad operativa de caja genera la empresa

por cada peso vendido.

c) La productividad del capital de trabajo neto operativo (PKT) se calcula

dividiendo el valor del capital de trabajo neto operativo entre las ventas de la

empresa y significa la cantidad de inversión requerida en KTNO para poder

vender un peso.

Hernando Rodríguez Figueroa Página 18

d) Palanca de crecimiento (PDC). Es la división del margen EBITDA entre la

PKT. Determina qué cantidad de inversión en KTNO es necesaria efectuar para

generar un peso de ventas. Para que una empresa tome la decisión de crecer

en términos de volumen de ventas, la PDC debe ser mayor que uno; de lo

contrario entre más ventas efectúe la empresa mayor será el déficit de caja.

e) La productividad del activo fijo (PAF) se calcula dividiendo el valor de la

inversión en activos fijos entre las ventas de la empresa y significa la cantidad

de inversión requerida en activos fijos para poder vender un peso.

Hernando Rodríguez Figueroa Página 19

C. La capacidad de pago de la empresa.

La capacidad de pago de una empresa se mide con la cantidad de Flujo de

caja libre que pueda generar

El flujo de caja libre es lo que le queda a la empresa para acreedores, socios

y para crecimiento de la misma empresa. A los acreedores se les debe pagar el

servicio a la deuda conformado por intereses y capital, a los socios se les

pagan utilidades, denominadas dividendos en el caso de las sociedades

anónimas y para que la empresa crezca en el tiempo se le deben efectuar

inversiones de carácter estratégico utilizando el flujo de caja libre sobrante3

De acuerdo con el propósito del estudio, el flujo de caja libre puede ser

calculado histórico o proyectado, con o sin considerar el monto de los intereses.

El modelo histórico se utiliza para determinar el cumplimiento del objetivo

básico financiero, o sea la creación de valor. El modelo de Flujo de Caja Libre

proyectado se utiliza para determinar la capacidad de endeudamiento de la

empresa, para evaluar financieramente proyectos de inversión y para valorar

empresas.

Existen varias metodologías de cálculo. El siguiente es el modelo que se debe

utilizar a juicio del autor para analizar la capacidad de endeudamiento del

negocio:

3 El Flujo de Caja Libre (FCL) es la cantidad que queda disponible para atender los

compromisos con los proveedores de capital de la empresa: acreedores financieros y propietarios o socios. A los acreedores financieros se les cumple con el servicio de la deuda (capital e intereses) y a los propietarios con la cantidad sobrante y sobre la cual los socios toman decisiones sobre su uso, una de ellas se refiere al monto que decidan repartir como utilidades o dividendos.

Artículo de Giovanni E. Gómez, publicado en www.gestiopolis.com consultado por el

autor el día 12 de Febrero de 2006

Hernando Rodríguez Figueroa Página 20

Utilidad Neta

Más: Depreciaciones, amortizaciones y demás gastos que no impliquen

desembolso de efectivo

Más: Intereses

Igual: FLUJO DE CAJA BRUTO

Menos: Inversión Neta en Capital de Trabajo

Menos: Inversión en Activos Fijos

Igual: FLUJO DE CAJA LIBRE

A la utilidad neta se le deben sumar los costos y gastos que no generaron

salida de dinero, puesto que de lo que se trata es de calcular el flujo de caja.

Se suman los intereses o gastos financieros provenientes del endeudamiento

de la empresa con pasivos financieros, ya que se debe determinar la cantidad

de flujo de caja libre que queda disponible para pagar los intereses y la deuda.

Al flujo de caja bruto se le resta la inversión que la empresa hizo en capital de

trabajo operativo y en reposición de activos fijos.

La inversión en capital de trabajo neto operativo depende de las condiciones

del sector y de la política implementada por los administradores de cada

negocio en cuanto a los inventarios y a la cartera. Si la empresa pertenece a un

sector monopólico como es el caso de las bebidas en Colombia, la política será

vender de contado, pero si hay muchos oferentes se podrá entrar a competir

con el plazo concedido a los clientes.

El FCL generado por una empresa debe ser suficiente para cubrir el servicio a

la deuda, intereses y capital de deuda, pagar utilidades a los socios y efectuar

inversiones estratégicas para la empresa

![Research Methodology Communication [realizare PPT]](https://img.dokumen.tips/doc/110x75/577d37331a28ab3a6b9513e6/research-methodology-communication-realizare-ppt.jpg)