Embed Size (px)

Citation preview

Uw gezondheid financieel beschermd

De aanvullende ziektekostenverzekering

Verzekerd van goede zorgen ................................................................ 3

Markante feiten & cijfers ........................................................................ 4

Toegang tot de aanvullende verzekering ................................ 9

De individuele verzekering ............................................................. 9

De collectieve verzekering .......................................................... 12

Ruime gezondheidsbescherming ................................................... 14

Extra troeven ...................................................................................................... 19

Toch nog vragen of een probleem? ........................................... 22

Gezondheidszorgverzekeraars, lid van de BVVO ........ 23

In

d

eze

b

ro

ch

ure

2

In deze brochure

Verzekerd van goede zorgen

Een goede gezondheid: het is meer dan een Nieuwjaarswens, het is de grondvereistevoor levenskwaliteit. En mocht het eens wat minder goed gaan, dan mogen medischadvies en verzorging geen zware last worden. Op het werk, in gezinsverband of alsindividu: op elke leeftijd is iedereen gebaat met een goede, betaalbare gezondheids-zorg. De medische wetenschap laat ons vandaag toe langer dan ooit in goede omstan-digheden te leven en te werken. De verwachtingen stijgen dan ook nog elke dag.

Goede zorg vraagt echter om veel kostbare arbeid, verfijnde technologie en hoog-staande medicatie. De aanvullende ziektekostenverzekering, die de afgelopen jareneen enorme groei heeft gekend, helpt dat alles te betalen. Alles wijst er op dat hetbelang van deze aanvullende verzekering de komende jaren nog zal toenemen.

Aansluiten bij een aanvullende ziektekostenverzekering gebeurt niet alleen indivi-dueel. Een groot aantal werknemers en de leden van hun gezin genieten van eenvoordelige collectieve aanvullende verzekering die de werkgever hen aanbiedt.

De Beroepsvereniging der Verzekeringsondernemingen legt op de volgende pagina’sin naam van haar leden uit wat de aanvullende ziektekostenverzekering omvat.Daarmee hoopt zij u voldoende te informeren, ook om uw eigen nood aan een aan-vullende bescherming te kunnen beoordelen.

De verzekeringsondernemingen beschikken over de troeven die u in staat stellen uwgezondheid en die van uw gezin of personeel op een moderne manier te beschermen.Zij staan klaar om die bescherming te realiseren. Uw factuur wordt dan hun zorg.

Alleszins hopen de verzekeraars dat u vrij blijft van zorgen om zorg,

Michel BaeckerGedelegeerd Bestuurder

Beroepsvereniging der VerzekeringsondernemingenBVVO 3

Ma

rk

an

te

fe

ite

n &

c

ijfe

rs

Markante feiten & cijfers

De kwaliteit van de Belgische gezondheidszorg stemt tot grotetevredenheid. Die kwaliteit heeft echter ook een prijs, vaakeen hoge prijs. De medische wetenschap staat niet stil eniedereen wil terecht zo goed mogelijk worden verzorgd. Tweesystemen helpen de patiënt zijn zorgen te financieren:

1. De wettelijke ziektekostenverzekering, gefinancierd doorsociale bijdragen en belastingsopbrengsten;

2. De aanvullende ziektekostenverzekering, gefinancierd doorverzekeringspremies.

4

Ma

rk

an

te

fe

ite

n &

c

ijfe

rs

De wettelijke ziektekostenverzekering

De wettelijke ziektekostenverzekering betaalt het grootste deelvan de gezondheidszorg. Toch dekt ze niet alle belangrijkekosten. Heel wat erkende behandelingstechnieken, medischematerialen, implantaten of geneesmiddelen worden bijvoor-beeld niet terugbetaald. Het is bovendien onwaarschijnlijk dathet er in de toekomst op zal verbeteren. Omdat verzorgingveel mensenwerk vraagt, de kwaliteit steeds beter wordt enwe allemaal steeds langer leven, zullen de totale uitgaven voorgezondheid de volgende veertig jaar immers pijlsnel stijgen.Nu al betaalt de patiënt bijna 20% van alle gezondheids-uitgaven zelf.

In zo een context kán de overheid niet alle kosten onbeperktfinancieren. De recent ingevoerde maximumfactuur doet daarniets aan af. Niet alleen blijft het financieringsprobleem voorde overheid bestaan, bovendien laat de maximumfactuur nogeen ruime franchise voor de gemiddelde patiënt en dekt zeniet alle kosten.

Uitgavenevolutie

Jaar (Bron: BVVO, Planbureau, OESO) 5

5

7

9

11

13

15

17

19

1998

2001

2004

2007

2010

2013

2016

2019

2022

2025

2028

2031

2034

2037

2040

in %

van

het

BN

P

Ma

rk

an

te

fe

ite

n &

c

ijfe

rs

De aanvullende ziektekostenverzekering

Doordat veel van de niet door de wettelijke ziekteverzekeringterugbetaalde behandelingen wel door de aanvullende verzeke-ring worden gedekt, is die van een luxeproduct naar een nood-zakelijke aanvullende bescherming geëvolueerd. Momenteel zijnbijna 4 miljoen mensen in België bij een verzekeringsonder-neming verzekerd. In 1995 waren dat er nog 2.5 miljoen. Dezesterke groei blijkt ook uit de evolutie van de verzekerings-premies.

Evolutie van de aanvullende verzekering

Jaar

Individueel Collectief Totaal(Bron: BVVO)

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

200120001999199819971996

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

200120001999199819971996

6

€ 1.000

Ma

rk

an

te

fe

ite

n &

c

ijfe

rs

Een aantal praktijkgevallen kunnen het belang van de privateaanvullende ziektekostenverzekering aantonen. De volgendegrafieken geven aan hoe de kosten die ten laste blijven van depatiënt kunnen oplopen wanneer die in een éénpersoonskamerligt. De cijfers betreffen drie verschillende behandelingen:

een keizersnede;het laten plaatsen van een bypass aan het hart;het behandelen van prostaatkanker met kristallen.

7

Keizersnede(€ 1.005,03)

Pharmacie€ 95,42

Verblijfskosten€ 416,40

Honoraria€ 493,22

Bypass operatie(€ 4.081,20)

Pharmacie€ 234,17

Honoraria€ 3.467,84

Verblijfskosten€ 379,19

Ten laste van de patiënt

Ten laste van de patiënt

Ma

rk

an

te

fe

ite

n &

c

ijfe

rs

Voor elk van deze behandelingen wordt de factuur opgesplitstin drie kostensoorten, telkens met inbegrip van het remgeld:

de verblijfskosten, met inbegrip van diverse kosten (telefoonkosten, frisdranken,…);de honoraria die supplementair worden aangerekend;de farmaceutische producten die tijdens het ziekenhuis-verblijf worden gebruikt.

8

Prostaatkanker(€ 11.195,69)

Pharmacie€ 72,11

Honoraria€ 10.876,67

Verblijfskosten€ 246,91

Ten laste van de patiënt

To

eg

an

g to

t d

e a

an

vu

lle

nd

e v

erze

ke

rin

g

Toegang tot de aanvullende verzekering

De kandidaat-verzekerde kan zich zelf of via zijn werkgever bijeen aanvullende ziektekostenverzekering aansluiten.

De individuele verzekering

Eenvoud

Op eenvoudige vraag bezorgt de verzekeringsonderneming ofde tussenpersoon de kandidaat een eerste verzekerings-voorstel en een medische vragenlijst. Dit voorstel is nog nietbindend. In functie van deze gegevens doet de verzekerings-onderneming een concreet aanbod. Kan de kandidaat zich indat aanbod vinden, dan wordt de overeenkomst gesloten en isde kandidaat en, desgevallend, zijn gezin, aanvullend verzekerd.

9

To

eg

an

g to

t d

e a

an

vu

lle

nd

e v

erze

ke

rin

g

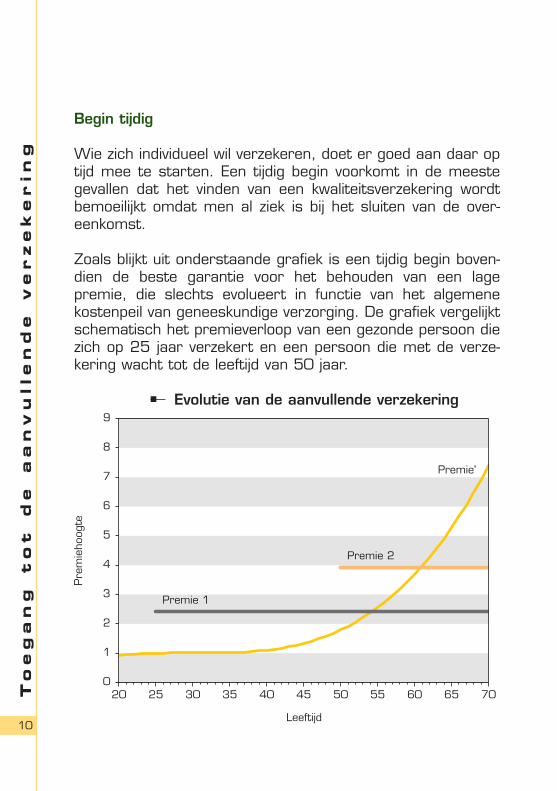

Begin tijdig

Wie zich individueel wil verzekeren, doet er goed aan daar optijd mee te starten. Een tijdig begin voorkomt in de meestegevallen dat het vinden van een kwaliteitsverzekering wordtbemoeilijkt omdat men al ziek is bij het sluiten van de over-eenkomst.

Zoals blijkt uit onderstaande grafiek is een tijdig begin boven-dien de beste garantie voor het behouden van een lagepremie, die slechts evolueert in functie van het algemenekostenpeil van geneeskundige verzorging. De grafiek vergelijktschematisch het premieverloop van een gezonde persoon diezich op 25 jaar verzekert en een persoon die met de verze-kering wacht tot de leeftijd van 50 jaar.

Evolutie van de aanvullende verzekering

Leeftijd10

Pre

mie

hoog

te

0

1

2

3

4

5

6

7

8

9

20 25 30 35 40 45 50 55 60 65 70

Premie 2

Premie 1

Premie'

To

eg

an

g to

t d

e a

an

vu

lle

nd

e v

erze

ke

rin

g

Op deze grafiek geeft Premie’ de premie weer die theoretischovereenstemt met de medische kosten voor een gemiddeldepersoon. Deze ligt tot de leeftijd van 55 jaar lager dan degemiddelde premie die de verzekerde vanaf 25 jaar werkelijkbetaalt (Premie 1). Dit verschil wordt belegd om de verzeke-ringspremie op latere leeftijd betaalbaar te houden, wanneerde gemiddelde kosten boven de premie uitstijgen. Het groot-ste deel van de medische kosten vallen op het einde van hetleven. Hoe vroeger men begint met de verzekering, hoeeenvoudiger het dus is om een stabiele, lage premie te ver-krijgen. De meeste verzekeraars bieden overigens een levens-lange dekking aan.

De volgende voorstelling (Premie 2) geeft vereenvoudigd weerwat er gebeurt indien men het sluiten van de verzekering zeerlang uitstelt. De verzekeringsonderneming moet een premievragen die hoger is dan het gemiddelde kostenverloop, om tegaranderen dat de hoge medische kosten op latere leeftijdworden terugbetaald. Premie 2 ligt dan noodzakelijk hogerdan premie 1.

Vrijheid

Het is mogelijk dat een individueel verzekerde persoon zich opeen bepaald moment via zijn partner of werkgever aanvullendwil verzekeren. Ook dat is geen probleem. De Belgischewetgeving garandeert dat de verzekeringsnemer elke aanvul-lende verzekering die bij een verzekeringsonderneming wordtgesloten steeds kan opzeggen.

11

To

eg

an

g to

t d

e a

an

vu

lle

nd

e v

erze

ke

rin

g

De collectieve verzekering

De overgrote meerderheid van de Belgische werknemersgenieten via hun werkgever de bescherming van een aanvul-lende hospitalisatieverzekering. Beide partijen hebben er danook voordeel bij.

Geapprecieerde bescherming op maat

De werkgever heeft het voordeel dat hij, in overleg met hetpersoneel, een bijkomende bescherming kan aanbieden diezowel door jonge gezinnen als door oudere werknemers ergop prijs wordt gesteld. Daarbij bestaan er heel wat mogelijk-heden om de verzekering op maat van de onderneming temaken. Het beschermingsniveau kan bijvoorbeeld op de moge-lijkheden van de onderneming worden afgestemd. Ook kan dekeuze om bij de verzekering aan te sluiten bij de individuelewerknemer worden gelaten.

12

To

eg

an

g to

t d

e a

an

vu

lle

nd

e v

erze

ke

rin

g

Ruim verzekerd zonder onderscheid

De werknemer heeft eerst en vooral het voordeel te wordenopgenomen in een uitgebreide verzekering die in de regel hetvolledige personeel dekt, zonder verder onderscheid op basisvan leeftijd, geslacht of gezondheid.

Democratische premies

De premiekosten liggen in de collectieve hospitalisatieverzeke-ring heel laag omwille van de sterke solidariteit die bestaattussen gezonde en zieke verzekerden, doordat één premiewordt berekend voor iedereen. Daarnaast vormt ook het jaar-lijkse karakter van de groepsverzekering een belangrijke ver-klaring voor het verschil in premiehoogte met de individueleverzekering, die in principe levenslang duurt. Ten slotte maaktde gehele of gedeeltelijke betaling van de verzekeringspremiedoor de werkgever, de collectieve hospitalisatieverzekering voorde werknemer tot een zeer goedkope sociale bescherming.

Arbeidsmobiliteit

De werknemer die zijn werkgever verlaat of op pensioen gaat,verlaat echter ook de collectieve hospitalisatieverzekering.Deze werknemers lopen het gevaar zonder de beschermingvan de aanvullende verzekering te vallen. Inspelend op de toe-genomen arbeidsmobiliteit, bieden de meeste verzekerings-ondernemingen hen daarom de mogelijkheid de hospitalisatie-verzekering individueel verder te zetten, zonder bijkomendemedische evaluatie.

13

Ru

ime

g

ezo

nd

he

ids

be

sc

he

rm

ing

Ruime gezondheidsbescherming

De hospitalisatieverzekering

Van alle aanvullende ziektekostenverzekeringen is de hospita-lisatieverzekering verreweg de belangrijkste. Deze verzekeringvergoedt de medische kosten (excl. de overeengekomen fran-chise) ten gevolge van ziekenhuisverblijf die ten laste blijven vande patiënt na tussenkomst van de sociale zekerheid, albestaan er ook enkele forfaitaire verzekeringsformules.

Er werd al aangetoond dat de kosten voor de patiënt hoogkunnen oplopen. Naast de medische kosten die slechtsgedeeltelijk door de wettelijke ziektekostenverzekering wordengedekt, bestaan er heel wat zorgen die helemaal niet wordenvergoed. Het gaat bijvoorbeeld om alternatieve geneeswijzenals homeopathie, acupunctuur en osteopathie. De aanvullendeverzekering zorgt ook voor deze zorgen vaak voor financiëlebescherming.

Bij dit alles waarborgt de aanvullende verzekering de vrijekeuze van arts en kamer. De patiënt kan de beste dokter uitzoeken die hem het meestevertrouwen geeft voor de zorg die hij nodig heeft. Daarbijwordt wel vaak om een voorafgaandelijke toestemminggevraagd als het gaat om een bewust in het buitenlandgeplande operatie. Gezien het hoge medische niveau van onzeklinieken, is de beste zorg immers binnen onze landsgrenzente vinden. Voor urgente gevallen spreekt het voor zich dat depolissen wereldwijd dekking bieden.

14

Ru

ime

g

ezo

nd

he

ids

be

sc

he

rm

ing

Bovendien laat de aanvullende verzekering toe dat de klant vrijhet kamertype kiest: een één- of tweepersoonskamer of eengemeenschappelijke kamer. Deze keuze hangt immers vanheel persoonlijke elementen af. Sommige mensen vragen omeen meerpersoonskamer (bijvoorbeeld patiënten die graagmensen om zich heen hebben), voor anderen is een éénper-soonskamer meer aangewezen (bijvoorbeeld patiënten meteen terminale ziekte of in geval van een operatie met een hogerisicograad). Ook het bezoekrecht na de operatie is daarbijbelangrijk.

15

Ru

ime

g

ezo

nd

he

ids

be

sc

he

rm

ing

De bescherming die de verzekering biedt is de laatste jarensteeds verder uitgebreid:

De volledige factuurMeer en meer verzekeraars betalen de volledige zieken-huisfactuur van zodra de wettelijke ziekteverzekering éénvan de posten van de hospitalisatiefactuur (gedeeltelijk)terugbetaalt. Op die manier moet de patiënt bijvoorbeeldgeen supplementen meer betalen voor de geneesmiddelendie de ziekenhuisarts hem heeft voorgeschreven en wor-den medische hulpmiddelen (pijnpompen, prothesen, …)vergoed.

Pre- en posthospitalisatieDe meeste hospitalisatieverzekeringen bevatten daarnaasteen luik pre- en posthospitalisatie. Ze komen tussen voorde ambulante medische kosten die verband houden met dehospitalisatie gedurende een periode voor en na de hospi-talisatie. Meestal gaat het om de laatste maand vóór dehospitalisatie en de drie maanden erna.

Zware ziektenHeel wat polissen hebben een bijzondere regeling voor eenaantal zware ziekten, zoals kanker. Dergelijke patiëntenkunnen zich ook thuis onbeperkt laten behandelen omopnames in het ziekenhuis tot een minimum te beperken.

16

Ru

ime

g

ezo

nd

he

ids

be

sc

he

rm

ing

DaghospitalisatieInspelend op het toenemende belang van daghospitalisatiesvraagt de aanvullende ziektekostenverzekering niet dat depatiënt ook in het ziekenhuis overnacht om voor terugbeta-ling in aanmerking te komen. Minder en minder ingrepenvereisen immers een verblijf van meerdere dagen in hethospitaal.

BijstandsverzekeringDe aanvullende ziekteverzekering is ook aangepast aan detoegenomen mobiliteit. Zo voorzien veel aanvullende hospi-talisatieverzekeringen in een bijstandsverzekering die in hetbuitenland instaat voor hulp en repatriëring van het slacht-offer en zijn familie. Ook ingeval van overlijden wordt eenbedrag voor repatriëring van het stoffelijke overschot terbeschikking gesteld.

17

Ru

ime

g

ezo

nd

he

ids

be

sc

he

rm

ing

Ambulante zorgen en ‘kleine risico’s’

Wat minder bekend is het feit dat enkele verzekeringsonder-nemingen ook specifieke polissen aanbieden voor ambulanteziektekosten en de zogenaamde ‘kleine risico’s’ voor zelfstan-digen. Deze betalen bijvoorbeeld een huisbezoek of de aan-koop van geneesmiddelen terug.

Veel gemakkelijker dan ingeval van hospitalisatie echter, kun-nen patiënten ambulante zorgen ‘shoppen’. Om misbruik tevoorkomen wordt een rem ingebouwd door de terugbetalingtot een bepaald percentage (meestal 80%) van de prijs tebeperken.

18

Ex

tra

tro

ev

en

Extra troeven

Naast de financiële bescherming hebben de verzekerings-ondernemingen extra troeven die hun dienstverlening nogbeter maakt.

Wegwijs in de administratie

Om de patiënt en zijn familie met zo weinig mogelijkadministratieve rompslomp op te zadelen, betalen een aantalverzekeringsondernemingen de factuur rechtstreeks aan dearts of het ziekenhuis. Zo hoeft de patiënt geen grotesommen voor te schieten of allerlei facturen op te sturen enwordt het ziekenhuis veel sneller betaald.

Daarnaast maken de verzekeringsondernemingen het voor deverzekerde eenvoudig door de veelheid aan formulieren endocumenten voor hem te verwerken. Door hun ervaring enkennis van zaken zien zij nog de bomen door het administra-tieve bos.

Dicht bij de klant

De verzekeringsonderneming staat dicht bij de klant. Heeft deverzekerde vragen rond zijn verzekering, dan kan hij zijnvragen snel kwijt bij de infobalies van de verzekeraars zelf.Voor persoonlijk advies aan huis staat de deskundigheid enbetrouwbaarheid van het uitgebreide netwerk van tussen-personen klaar.

19

Ex

tra

tro

ev

en

Volledige dienstverlening op maat

Ten slotte mag het ruime aanbod van aanpalende persoons-verzekeringen niet worden vergeten, die de verzekerings-onderneming toelaat een volledig op maat van de klantgetekend verzekeringspakket aan te bieden.

Te denken valt in de eerste plaats aan de verzekering voorinkomensverlies in geval van ziekte, die de ziekteverzekeringvervolledigt.

Daarnaast is er de ruime waaier aan aanvullende pensioen-producten. De recente wet op de aanvullende pensioenen(W.A.P.) brengt die nog meer binnen het bereik van demodale werknemer.

Ten slotte verzekeren de verzekeringsondernemingen insamenwerking met de overheid elke werknemer in Belgiëvoor het inkomensverlies en de medische kosten die dooreen arbeidsongeval worden veroorzaakt.

20

Ex

tra

tro

ev

en

Solvabele partner

De strenge solvabiliteitsvereisten waaraan de verzekeraarmoet voldoen, garanderen dat elke verzekeringsondernemingzijn verbintenissen daadwerkelijk nakomt op basis van gezondfinancieel en risicobeheer.

De ziektekostenverzekering maakt een levenslange waarborguit. Om zeker te zijn dat de garantie wordt waar gemaakt steltde Controledienst voor de Verzekeringen (CDV) regels op enhoudt zij de financiële gezondheid van de verzekeraars vandichtbij in de gaten.

De solvabiliteit van de verzekeraars steunt op drie pijlers:

het aanleggen van voldoende technische voorzieningen;het adequaat beleggen van de opgebouwde reserves;het eigen vermogen van de onderneming.

21

To

ch

n

og

v

ra

ge

n o

f e

en

p

ro

ble

em

?

Toch nog vragen of een probleem?

Hebt u na het lezen van onze brochure nogvragen of zit u nog met een probleem, dankan u steeds terecht bij

De Beroepsvereniging voor Verzekeringsondernemingen

de Meeûsplantsoen 291000 Brussel

✆ +32 2 547 58 81+32 2 547 56 00

e-mail: [email protected]

De Ombudsman van de verzekeringen

Mevrouw Van Elderen de Meeûsplantsoen 351000 Brussel

✆ +32 2 547 58 71+32 2 547 59 75

e-mail: [email protected]: www.ombudsman.as

22

Ge

zo

nd

he

ids

zo

rg

ve

rze

ke

ra

ars

, li

d v

an

d

e B

VV

OGezondheidszorgverzekeraars, lid van de BVVO

AACE InsuranceAGF Belgium InsuranceAIG EuropeAMMAAPAAPRA OngevallenAXA Belgium

CCDACorona

DDe Federale VerzekeringenDexia VerzekeringenDKV BelgiumDVV Verzekeringen

FFideaFortis AG

GGenerali Belgium

IING Insurance

KKBC Verzekeringen

MMercator Verzekeringen

NNaviga-Mauretus

OOHRA BelgiumOMOB Ongevallen GemeenRecht

PPartners VerzekeringenP&V Verzekeringen

SSecurex Allerlei Risico’sSwiss Life Belgium

UUAB

VVerzekeringen Van De Post

WWinterthur-EuropeVerzekeringen

ZZeliaZurich Verzekerings-maatschappij 23

Deze brochure wordt u aangeboden door de verzekeringsondernemingen aangesloten

bij de afdeling ziekte van de BVVO

Beroepsvereniging der VerzekeringsondernemingenBVVO

de Meeûsplantsoen 29 – 1000 Brussel+32 2 547 56 11 – +32 2 547 56 00

e-mail: [email protected] – website: www.bvvo.be swot c

omm

unic

atio

ns