Embed Size (px)

Citation preview

1

Yesenia Lorena Recinos Morales

Guía de Aprendizaje para la sub área de Contabilidad de Primero Básico del Instituto Nacional de Educación Básica de Telesecundaria de aldea Morazán,

Municipio de Génova del departamento de Quetzaltenango. Asesor: Lic. Otto David Guamuch Tubac UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE HUMANIDADES DEPARTAMENTO DE PEDAGOGÍA

Guatemala, Agosto de 2010.

2

Este informe fue presentado por el autor como trabajo de EPS previo a optar el grado de Licenciado en Pedagogía y Administración Educativa.

Guatemala, Agosto de 2010

3

ÍNDICE

Introducción i

CAPÍTULO I

1. DIAGNÓSTICO INSTITUCIONAL

1.1 Datos generales de la institución patrocinante 1 1.1.1 Nombre de la institución 1 1.1.2 Tipo de institución 1 1.1.3 Ubicación geográfica 1 1.1.4 Visión 1 1.1.5 Misión 1 1.1.6 Objetivos 1 1.1.7 Metas 2 1.1.8 Políticas institucionales 2 1.1.9 Estructura organizacional 4 1.1.10 Recursos 5 1.2 Técnicas utilizadas 5 1.3 Lista y análisis de problemas 6 1.3.1 Lista de carencias detectadas 6 1.3.2 Cuadro de análisis de problemas 8 1.4 Datos de la institución beneficiada 10 1.4.1 Nombre de la institución 10 1.4.2 Tipo de institución 10 1.4.3 Ubicación geográfica 10 1.4.4 Visión 10 1.4.5 Misión 10 1.4.6 Políticas 11 1.4.7 Objetivos de Telesecundaria 11 1.4.8 Metas 12 1.4.9 Estructura organizacional 13 1.4.10 Recursos 14 1.5 Lista y análisis de problemas 15 1.5.1 Lista de carencias 15 1.5.2 Cuadro de análisis de problemas 16 1.6 Priorización de problemas 17 1.7 Problema seleccionado 18 1.8 Análisis de viabilidad y factibilidad de las soluciones del problema 18 1.8.1 Cuadro de viabilidad y factibilidad 19 1.9 Conclusión 20

CAPÍTULO II PERFIL DEL PROYECTO

2 Perfil del proyecto. 21

4

2.1 Aspectos generales 21 2.1.1 Nombre del proyecto 21 2.1.2 Problema 21 2.1.3 Localización 21 2.1.4 Unidad ejecutora 21 2.1.5 Características del proyecto 21 2.1.5.1 Tipo de proyecto 21 2.2 Descripción del proyecto 22 2.3 Justificación 22 2.4 Objetivos del proyecto 23 2.4.1 General 23 2.4.2 Específico 23 2.5 Metas 23 2.6 Beneficiarios 24 2.7 Presupuesto 24 2.8 Fuentes de financiamiento 25 2.9 Cronograma 25 2.10 Recursos 26

CAPÍTULO III 3. EJECUCIÓN DEL PROYECTO

3.1 Actividades y resultados 27 3.2 Productos y logros 29 3.3 Registro fotográfico 31 3.3 Producto: Guía de aprendizaje del sub-área de contabilidad de primero básico de los institutos nacionales de educación básica de Telesecundaria 36

CAPÍTULO IV 4. EVALUACIÓN

4.1 Evaluación del diagnóstico 144 4.2 Evaluación del perfil 144 4.3 Evaluación de la ejecución 145 4.4 Evaluación final 145 CONCLUSIONES 147 RECOMENDACIONES 148 BIBLIOGRAFÍA 149 ANEXOS 150 Plan de sostenibilidad 151 Diplomas entregados a los participantes del taller 157 Certificación de acta de inicio del proyecto EPS en institución beneficiada 159 Certificación de acta de cierre de la institución beneficiada 160 Constancia de entrega del proyecto educativo 161

5

INTRODUCCIÓN

Como parte del Ejercicio Profesional Supervisado (EPS), de la Facultad de

Humanidades de la Universidad de San Carlos de Guatemala, se realiza el proyecto

educativo que consiste en una “Guía de Aprendizaje de la Sub área de Contabilidad

para primero básico, y fue realizado en la Coordinación Técnica Administrativa del

municipio de Génova, como institución patrocinante, y el Instituto Nacional de

Educación Básica de Telesecundaria “Morazán” como institución beneficiada. El

informe esta estructurado en 4 capítulos.

En el capítulo I, Diagnóstico Institucional fue realizado en ambas instituciones

y para ello se aplicó la técnica de la entrevista, se utilizó instrumentos para registrar

la información como cuestionarios de respuesta cerrada y abierta, se utilizó para

elaborar las preguntas de los cuestionarios la guía de análisis contextual, por medio

de la cual se pueden enumerar los principales problemas que se encuentran en las

instituciones, después de ello se encuentra el cuadro de análisis de problemas,

donde se determinó que el problema latente es el insuficiente material de apoyo

didáctico, enumeradas sus posibles soluciones se les aplicó el cuadro de viabilidad y

factibilidad, para determinar cual de las posibles soluciones es la mas adecuada para

contribuir al establecimiento educativo.

En el capítulo II, Perfil del proyecto, se define cómo será el proyecto educativo

a realizar, con la solución planteada en el diagnóstico institucional para contribuir a

solucionar el problema detectado, el cual es una guía de aprendizaje para la sub-

área de Contabilidad de primero básico. Se elaboró una lista de las acciones

necesarias para conseguirlo, se planificó el tiempo en un cronograma o gráfica de

Gantt, así también se elaboró el presupuesto de los recursos necesarios para

realizar el proyecto educativo.

El capítulo III, Ejecución del proyecto, brinda un informe sobre los resultados

obtenidos al llevar a cabo las acciones planificadas, las cuales consisten en una

6

guía de aprendizaje para la sub-área de Contabilidad de primero básico y capacitar a

los maestros del área de productividad y desarrollo del Instituto Nacional de

Educación Básica de Telesecundaria de Aldea Morazán; dicha capacitación fue

ampliada, en el plan de sostenibilidad, a todos los maestros del área de productividad

y desarrollo del municipio de Génova, para darle sostenibilidad al proyecto educativo.

Prosigue la forma en que fueron ejecutadas y la fecha en que se realizaron, continúa

con un cuadro de productos y logros en donde se describe la utilidad que tendrán los

mismos para la comunidad educativa. Es importante resaltar que la guía de

aprendizaje de la Sub área de Contabilidad de primero básico está estructurada en

base a los contenidos específicos del Currilum Nacional Base (CNB) como parte del

área de productividad y desarrollo enfocando los círculos de calidad y la

estandarización de la educación en los diferentes niveles, seguido de un registro

fotográfico, donde se evidencia el producto elaborado, y la capacitación desarrollada.

En el capítulo IV, Evaluación, se evalúa cada una de las etapas del EPS, se

tomó en cuenta las diferentes actividades, en el diagnóstico, y el perfil del proyecto

se elaboró un cuestionario de respuesta cerrada, para determinar si cada uno de sus

componentes estaba bien estructurado, en la ejecución se elaboró una encuesta

dirigida a los participantes de la capacitación, seguido de una evaluación general

para determinar el cumplimiento de los objetivos propuestos en el perfil y el plan de

sostenibilidad, habiendo alcanzado todas las metas propuestas.

En los anexos se encuentra el plan de sostenibilidad, los diplomas otorgados,

la certificación de actas de inicio y cierre del proyecto y la constancia de entrega del

proyecto por parte del Coordinador Técnico Educativo del municipio de Génova

1

CAPÍTULO I

1. DIAGNÓSTICO INSTITUCIONAL

1.1 Datos de la Institución Patrocinante

1.1. 1 Nombre de la Institución:

Coordinación Técnica Administrativa, Distrito 0902101, Génova,

Quetzaltenango.

1.1.2 Tipo de Institución:

Estatal

1.1.3 Ubicación Geográfica:

Génova, Quetzaltenango.

1.1.4 Visión:

"Ciudadanos con carácter, capaces de aprender por si mismos, orgullosos de

ser Guatemaltecos, empeñados en conseguir su desarrollo integral, con principios

valores y convicciones que fundamentan su conducta” (10:1)

1.1.5 Misión:

“Somos una institución evolutiva, organizada, eficiente y eficaz, generadora de

oportunidades de enseñanza aprendizaje orientada a resultados, que aprovecha

diligentemente las oportunidades que el siglo XXI le brinda y comprometida con una

Guatemala mejor.” (10:1)

1.1.6 Objetivos:

“Son objetivos de la supervisión educativa:

A. Promover la eficiencia y funcionalidad de los bienes y servicios que ofrece el

ministerio de educación.

2

B. Propiciar una acción supervisora integradora y coadyuvante del proceso

docente y congruente con la significación del educador.

C. Promover una eficiente y cordial relación entre los miembros de la comunidad

educativa”(5:4)

1.1.7 Metas:

“El Plan (de Gestión Educativa) establece como un objetivo específico la

descentralización de la administración educativa, transfiriendo en forma escalonada

el poder de toma de decisiones a los ciudadanos y las instancias más cercanas a la

población, fomentando la participación de las municipalidades en el desarrollo

educativo y fortaleciendo la articulación Ministerio-Municipalidades. El plan trazó

como metas:

Niveles de la administración educativa definidos.

Funciones y atribuciones de las autoridades y otros actores normadas.

Unidades de gestión a nivel municipal y regional.

Consejos de Educación en todos los niveles, integrados efectivamente al

proceso de gestión educativa” (11:28)

1.1.8 Políticas

“Políticas Educativas 2008-2012

El Gobierno de la República plantea como objetivo estratégico de su política

educativa, el acceso a la educación de calidad con equidad, pertinencia cultural y

lingüística para los pueblos que conforman nuestro país, en el marco de la Reforma

Educativa y los Acuerdos de Paz.

El Plan de Educación 2008-2012 plantea 8 políticas educativas, de las cuales

cinco de ellas son generales y tres transversales.”(8:2)

3

“Políticas generales

1. Avanzar hacia una educación de calidad.

2. Ampliar la cobertura educativa incorporando especialmente a los niños y niñas de

extrema pobreza y de segmentos vulnerables.

3. Justicia social a través de equidad educativa y permanencia escolar.

4. Fortalecer la educación bilingüe intercultural.

5. Implementar un modelo de gestión transparente que responda a las

necesidades de la comunidad educativa.”(8:2)

“Políticas transversales

1. Aumento de la Inversión Educativa

2. Descentralización Educativa

3. Fortalecimiento de la institucionalidad del sistema educativo nacional”(8:2)

4

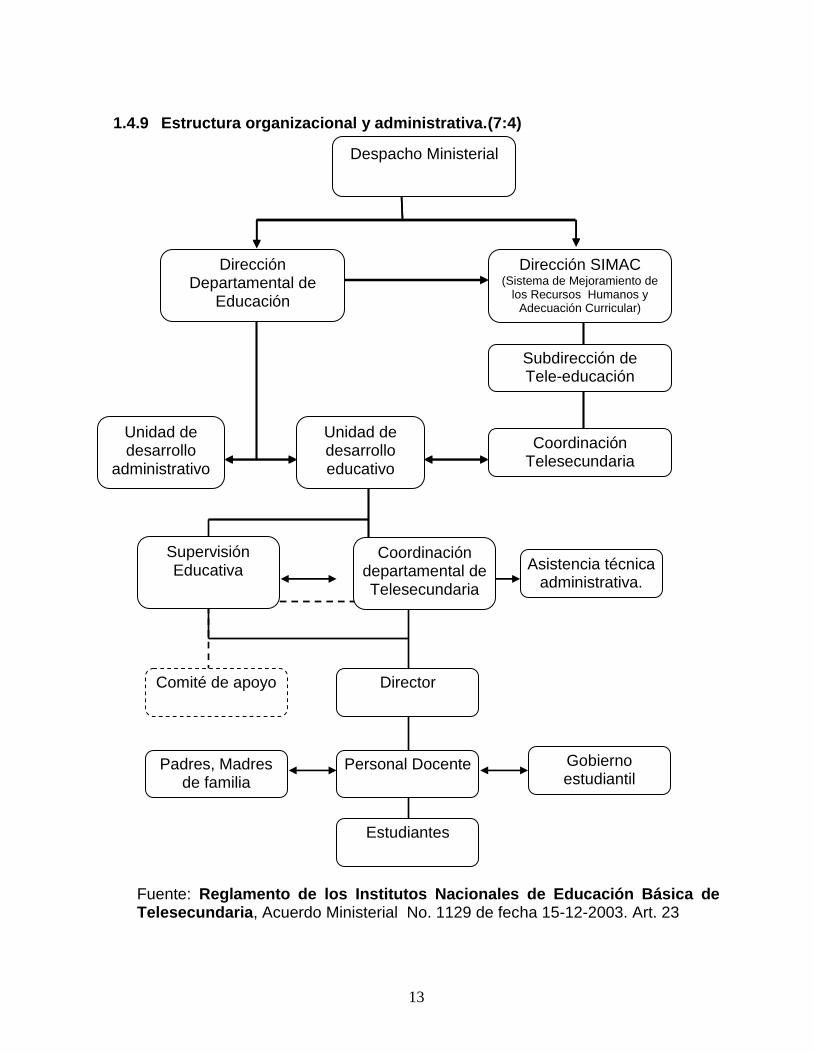

1.1.9 Estructura organizacional (9:1)

Fuente: www.mineduc.gob.gt/organigrama/despacho ministerial.

5

1.1.10 Recursos:

Humanos:

Coordinador Técnico Administrativo

Secretaria.

Materiales:

4 escritorios

2 computadoras

2 impresoras

4 archivos

Sillas

Hojas

Bolígrafos, etc.

Financieros:

No cuenta con fondos para suministros.

1.2 Procedimientos y técnicas utilizados para hacer el diagnóstico

Para realizar el diagnóstico institucional se utilizó la técnica de entrevista al

Coordinador Técnico Administrativo de Génova, para lo cual se elaboraron dos

cuestionarios basados en la guía de análisis contextual, uno de respuesta cerrada y

otro de respuesta abierta y un instrumento de recolección de información básica, así

también se consultaron algunas páginas de Internet para completar la información

con la cual no se contaba en físico en el momento de la entrevista, con previa

autorización del coordinador educativo.

Con la entrevista completa se realiza un cuadro sobre los aspectos de

carencias detectadas, se analiza cada una de ellas y sus posibles soluciones de

manera total o parcial.

Previo a la elaboración del diagnóstico institucional en la institución

patrocinante, el Coordinador Técnico Administrativo de Génova, había designado ya

al Instituto Nacional de Educación Básica de Telesecundaria de Aldea Morazán,

como institución patrocinada para la elaboración del proyecto educativo del EPS.

6

Para la elaboración del diagnóstico en el Instituto Nacional de Educación

Básica de Telesecundaria "Morazán“, se utilizó la técnica grupal FODA, explicándole

a cada persona participante en que consistía la técnica, y la diferencia entre los

factores internos y externos; que colocara en una hoja de papel bond las Fortalezas

de la Institución, luego en otra sus Oportunidades, en otra sus Debilidades y en otra

sus amenazas. Al obtener esta información se le pidió a cada uno que expusiera que

fortalezas encontró en la institución, las cuales se anotaron en el pizarrón para su

discusión, y se copiaron en hojas para su registro, se repitió el mismo procedimiento

para las oportunidades, debilidades y amenazas.

Al contar con la información necesaria se enlista las carencias detectadas en

cada uno de los sectores estudiados, se trasladan al cuadro de análisis de

problemas, elaborado para detectar las causas y factores que originan los

problemas y la búsqueda de soluciones posibles, en consenso el director, docentes

y epesista seleccionaron el problema al cual se le daría solución, pues se toman en

cuenta las diferentes soluciones propuestas para cada uno de los factores que lo

originan a través del estudio de viabilidad y factibilidad.

1.3 Lista y análisis de problemas

1.3.1 Lista de carencias detectadas.

La institución no cuenta con edificio propio.

La institución no cuenta con suficientes ambientes disponibles para su uso.

El mobiliario no es suficiente para el personal que atiende.

La institución no cuenta con suficientes servicios sanitarios.

La institución no cuenta con biblioteca.

La institución no cuenta con salón de usos múltiples.

La institución no cuenta con salón para reuniones de maestros.

La institución no cuenta con financiamiento de la nación.

La institución no maneja libros contables

No recibe donaciones.

No cuenta con materiales y suministros

No realiza reparaciones ni construcciones

7

No cuenta con auditoria interna y externa.

No lleva un control sobre los estados de cuenta.

No cuenta con suficiente personal administrativo para cubrir la totalidad de los

procesos de coordinación

No cuenta con cursos opcionales de productividad.

No cuenta con conocimientos de primeros auxilios.

No cuenta con suficiente material para oficina.

No hay una guía sobre dinámicas de grupo.

Los catedráticos no reciben capacitación constante sobre temas didácticos y

curriculares.

No existe un proceso de inducción al catedrático de nuevo ingreso.

No existe manual de procedimientos.

No existe una guía de primeros auxilios.

No se evalúa el desempeño del personal.

No se lleva registro sobre actividades realizadas.

No participan los docentes en talleres, conferencias y capacitaciones

programadas por la coordinación educativa.

No existe reglamento interno de trabajo.

No existe reglamento interno para docentes.

8

1.3.2 Cuadro de análisis de problemas.

Problemas

Factores que los producen Soluciones

Insuficiente infraestructura.

La institución no cuenta con edificio propio. La institución no cuenta con suficientes ambientes disponibles para su uso. El mobiliario no es suficiente para el personal que atiende. La institución no cuenta con suficientes servicios sanitarios. La institución no cuenta con biblioteca. La institución no cuenta con salón de usos múltiples. La institución no cuenta con salón para reuniones de maestros.

Gestionar la construcción del edificio con suficientes ambientes, salón de usos múltiples, de maestros y suficientes servicios sanitarios.

Gestionar con

fuentes alternativas la implementación de mobiliario.

Implementar la

biblioteca escolar.

Insuficiencia de fondos y registros

contables.

La institución no cuenta con financiamiento de la nación. La institución no maneja libros contables No recibe donaciones. No cuenta con materiales y suministros No realiza reparaciones ni construcciones No cuenta con auditoria interna y externa. No lleva un control sobre los estados de cuenta.

Gestionar fuentes alternativas de financiamiento.

Capacitar al personal sobre registros contables.

Implementar libros de registros contables.

9

Problemas

Factores que los producen Soluciones

Insuficiencia de recursos humanos

No cuenta con suficiente personal administrativo para cubrir la totalidad de los procesos de coordinación

Gestionar plazas municipales.

Deficiente capacitación del personal docente actual y de nuevo

ingreso.

No cuenta con cursos opcionales de productividad. No cuenta con conocimientos de primeros auxilios. No cuenta con suficiente material para oficina. No hay una guía sobre dinámicas de grupo. Los catedráticos no reciben capacitación constante sobre temas didácticos y curriculares. No existe un proceso de inducción al catedrático de nuevo ingreso.

Implementar talleres dentro de la comunidad.

Gestionar talleres de primeros auxilios con la cruz roja.

Gestionar ante los establecimientos educativos bajo esta dirección la donación de insumos.

Elaborar guía sobre dinámicas e implementar talleres de dinámicas de grupo.

Programar capacitaciones de actualización docente.

Elaborar manual de inducción al nuevo docente.

Deficientes registros y controles

administrativos.

No existe manual de procedimientos. No existe una guía de primeros auxilios. No se evalúa el desempeño del personal. No se lleva registro sobre actividades realizadas.

Elaborar manual de procedimientos administrativos.

Elaborar una guía de primeros auxilios.

Programar supervisiones de desempeño laboral.

Desinterés en la programación de capacitaciones a docentes por la coordinación.

No participan los docentes en talleres, conferencias y capacitaciones programadas por la coordinación educativa.

Programar capacitaciones para docentes del área por la coordinación educativa.

10

Problemas

Factores que los producen Soluciones

Desconocimiento de las leyes de trabajo.

No existe reglamento interno de trabajo. No existe reglamento interno para docentes.

Elaborar el reglamento interno de trabajo.

1.4 Datos de la Institución Beneficiada

1.4.1 Nombre de la Institución

Instituto Nacional de Educación Básica de Telesecundaria “Morazán”

1.4.2 Tipo de Institución por lo que genera o por su naturaleza

Es una institución que presta servicios educativos del nivel medio, del ciclo

básico del área rural de Orden Estatal.

1.4.3 Ubicación Geográfica

Aldea Morazán, Génova, Quetzaltenango

1.4.4 Visión.

“Ser una institución educativa que forma a hombres y mujeres armónica e

íntegramente desarrollados, capaces de reflexionar acerca de lo que ocurre en ellos

y en su entorno cultural, físico, social y emocional; de dialogar con las personas

cercanas a ellos y con personajes relevantes de ayer y hoy, que actúen con

eficiencia para mejorar significativamente el nivel de vida de sus compañeros,

familiares y vecinos de la comunidad y en un futuro no muy lejano poder superarse

ayudándose mutuamente.”(12:1)

1.4.5 Misión

“Somos una institución educativa, con una modalidad innovadora con enfoque

constructivista, que se orienta a la formación de ciudadanos capaces de participar en

un régimen democrático, que amen su nación, honren los símbolos patrios que la

representan y que respeten a las demás personas no importando a que cultura

pertenezcan, respetar a los países del mundo para que todos vivamos en paz,

libertad y justicia.”(12:1)

11

1.4.6 Políticas

“Ofrecer a la población demandante un servicio educativo con el apoyo de los

medios electrónicos de comunicación social.

Propiciar la difusión de procesos educativos multiculturales e intelectuales.

Vincular el instituto con la comunidad a través de actividades curriculares para

su desarrollo sociocultural.

Socializar las experiencias metodológicas entre profesores, profesoras de los

institutos de telesecundaria y de otras modalidades educativas. (7:1-2)

1.4.7 “Objetivos de Telesecundaria:

La telesecundaria, como una modalidad de la educación básica, asume la

responsabilidad que el momento actual le exige en el marco de la reforma educativa

e impulsa adecuaciones en su nivel con el propósito fundamental de fortalecer la

vinculación de la escuela con la comunidad para mejorar la calidad de vida de la

población estudiantil en beneficio de su entorno social.

Además de los objetivos correspondientes a la educación básica, por sus

características, telesecundaria establece los siguientes:

Ofrecer a la población un servicio educativo con el apoyo de los medios

televisivos y electrónicos.

Aplicar tecnología avanzada para el desarrollo del proceso de enseñanza

aprendizaje.

Atender la demanda de educación básica en las zonas rurales en las que por

razones geográficas y económicas no es posible el establecimiento de

institutos regulares y técnicos.

Vincular la telesecundaria con la comunidad a través de actividades

productivas, socioculturales, deportivas y de desarrollo comunitario.

Ofrecer recursos educativos modernos a profesores y estudiantes para

desarrollar un proceso interactivo múltiple.

Favorecer la difusión de la cultura general”(2:4)

12

1.4.8 Metas:

“Brindar educación a los jóvenes del área rural de pocos recursos

económicos.

Crear personas competentes en las diferentes áreas académicas y el trabajo

comunitario.

Contar con personal altamente capacitado para impartir cada una de las áreas

de estudio.”(12:2)

13

1.4.9 Estructura organizacional y administrativa.(7:4)

Fuente: Reglamento de los Institutos Nacionales de Educación Básica de Telesecundaria, Acuerdo Ministerial No. 1129 de fecha 15-12-2003. Art. 23

Despacho Ministerial

Dirección Departamental de

Educación

Dirección SIMAC (Sistema de Mejoramiento de

los Recursos Humanos y Adecuación Curricular)

Subdirección de Tele-educación

Coordinación Telesecundaria

Unidad de desarrollo

administrativo

Unidad de desarrollo educativo

Coordinación departamental de Telesecundaria

Supervisión Educativa

Director

Gobierno estudiantil

Comité de apoyo

Personal Docente Padres, Madres de familia

Estudiantes

Asistencia técnica administrativa.

14

1.4.10 Recursos:

Humanos:

Directora

Docentes

Conserje

Alumnos

Materiales:

Hojas

Lapiceros

Computadora

Archivo

Escritorios

Televisor

Dvd

Cañonera

Financieros:

“Telesecundaria es financiado con el presupuesto general de ingresos y

gastos del estado asignado al ministerio de educación, para sueldos de los

profesionales, técnicos, técnicas y docentes responsables de la coordinación,

administración y ejecución del modelo, así como mantenimiento, impresión de

textos, equipo y video”(7:3).

En la actualidad el salario de cuatro docentes se encuentra bajo el renglón 022

y dos bajo el renglón 021, no cuenta con personal operativo ni asignación de gastos

de operación, actualmente se recibe el fondo de gratuidad, para cubrir las

necesidades inmediatas del establecimiento siempre que se cuente con un renglón

para efectuar dichos gastos.

15

Institucionales:

El Instituto Nacional de Educación Básica de Telesecundaria cuenta con

edificio propio y funciona en jornada matutina.

1.5 Lista y análisis de problemas

1.5.1 Lista de Carencias.

1. Carece de áreas de tienda escolar

2. No cuenta con salón de usos múltiples

3. Falta de área para laboratorio de Computación

4. Falta de un área especifica para dirección

5. Falta de aulas para uso de los alumnos

6. Falta de talleres o áreas de trabajo.

7. No se cuenta con muro perimetral

8. No cuenta con reglamento interno

9. No cuenta con control de calificaciones efectivo.

10. Carece de manual de procedimientos.

11. Falta de iniciativa en la elaboración de proyectos.

12. No recibe donaciones de ningún tipo

13. No existe recursos para la elaboración del material didáctico.

14. Insuficiencia en el pago del personal operativo

15. Falta de capacitación para docentes.

16. Falta metodología y actualización docente.

17. No hay suficientes textos para la demanda educativa

18. No existe una guía didáctica del curso de tecnología e informática de la

comunicación.

19. No existe una guía didáctica del curso de contabilidad.

20. Carece de un catedrático auxiliar.

21. Falta de personal administrativo y operativo

22. Carece de un orientador.

16

1.5.2 Cuadro de análisis de problemas

Problemas Factores que los producen Soluciones

Insuficiente material de apoyo didáctico.

1. No hay suficientes textos

para la demanda educativa 2. No existe una guía didáctica

del curso de tecnología e informática de la comunicación.

3. No existe una guía didáctica del curso de contabilidad

Gestionar ante la

dirección departamental la obtención de material didáctico.

Elaborar guía de aprendizaje para la sub-área de tecnología e informática de la comunicación.

Elaboración de una guía de aprendizaje para la sub-área de Contabilidad de primero básico.

Insuficiente infraestructura e

inseguridad.

1. Carece de áreas de tienda

escolar 2. No cuenta con salón de usos

múltiples 3. Falta de área para

laboratorio de Computación 4. Falta de un área especifica

para dirección 5. Falta de aulas para uso de

los alumnos 6. Falta de talleres o áreas de

trabajo. 7. No se cuenta con muro

perimetral

Gestionar la

construcción de los diferentes ambientes como laboratorio de computación, aulas, dirección y tienda escolar.

Implementar los talleres. Gestionar la

construcción de muro perimetral con autoridades municipales por medio del Comité Comunitario de Desarrollo (COCODE).

Pobreza de normas administrativas.

1. No cuenta con reglamento

interno 2. No cuenta con control de

calificaciones efectivo. 3. Carece de manual de

procedimientos.. 4. Falta de iniciativa en la

elaboración de proyectos

Elaborar el reglamento

interno. Elaborar un registro de

calificaciones efectivo. Elaborar el manual de

procedimientos Promover la elaboración

de proyectos ante la comunidad educativa.

17

Problemas

Factores que los producen Soluciones

Insuficiencia de Fondos.

1. No recibe donaciones de

ningún tipo 2. No existe recursos para

la elaboración del material didáctico.

3. Insuficiencia en el pago del personal operativo

Gestionar con diferentes instituciones la donación de material didáctico.

Desinterés en capacitación

docente.

1. Falta de capacitación

para docentes. 2. Falta metodología y

actualización docente.

Programar

capacitaciones a docentes en general.

Programar talleres de actualización docente.

Insuficiencia de recursos humanos.

1. Carece de un catedrático

auxiliar. 2. Falta de personal

administrativo y operativo 3. Carece de un orientador

Gestionar plazas

municipales para cubrir los puestos operativos y administrativos.

1.6 Priorización de Problemas.

El coordinador técnico administrativo, director del establecimiento y epesista

ejecutaron la revisión del cuadro de análisis de problemas, los factores que lo

originan y sus posibles soluciones. Al elaborar el estudio el problema que mas afecta

a la comunidad educativa, o dificulta la sostenibilidad, desarrollo, agilización,

modernización del proceso educativo actual, se llego a priorizar el “Insuficiente

material de apoyo didáctico” existente en el establecimiento educativo.

18

1.7 Problema Seleccionado:

Insuficiente material de apoyo didáctico

1.8 Análisis de viabilidad y factibilidad de las soluciones del problema.

Al analizar las posibles soluciones de los factores que originan el problema,

se elaboró una lista de cotejo, para realizar el análisis de viabilidad y factibilidad, que

contiene indicadores financieros, administrativos/legales, técnicos, de mercado,

políticos y culturales para determinar cual de las posibles soluciones es viable y a la

vez factible para trabajarlo como proyecto de EPS.

Lista de posibles soluciones del problema expuesto.

Opción 1: Gestionar ante la dirección departamental la obtención de material

didáctico.

Opción 2: Elaborar una guía de aprendizaje para la sub-área de tecnología e

informática de la comunicación.

Opción 3: Elaborar una guía de aprendizaje para la sub-área de Contabilidad de

primero básico

19

1.8.1 Cuadro de viabilidad y factibilidad No.

Indicadores Opción 1 Opción 2 Opción 3

Si No Si No Si No Financieros 1 Se cuenta con suficientes recursos financieros x x x 2 Se cuenta con financiamiento externo x x x Administrativo legal 3 Se tiene autorización legal para realizar el proyecto x x x 4 Existen leyes que amparen la ejecución del proyecto x x x 5 Se tienen las instalaciones adecuadas para el

proyecto x x x

6 Se diseñaron controles de calidad para la ejecución del proyecto

x x x

7 Se tiene bien definida la cobertura del proyecto x x x 8 Se tienen los insumos necesarios para el proyecto x x x 9 Se tiene la tecnología apropiada para el proyecto x x x 10 El tiempo programado es suficiente para ejecutar el

proyecto x x x

11 Se tiene la opinión multidisciplinaria para la ejecución del proyecto

x x x

Mercado 12 El proyecto tiene aceptación en la región x x x 13 El proyecto satisface las necesidades de la población. x x x 14 El proyecto es accesible a la población en general x x x 15 Se cuenta con el personal capacitado para la

ejecución del proyecto x x x

Político 16 La institución será responsable del proyecto x x x 17 El proyecto es de vital importancia para la institución x x x Cultural 18 El proyecto toma en cuenta el aspecto lingüístico de

la región x x x

19 El proyecto responde a las expectativas culturales de la región

x x x

20 El proyecto impulsa la equidad de género x x x Social 21 El proyecto beneficia a la mayoría de la población x x x 22 El proyecto toma en cuenta a las personas no

importando el nivel académico x x x

Totales 11 11 12 10 18 4 Factibilidad Factible

20

1.9 Conclusión:

1.9.1 El Problema Seleccionado es:

Insuficiente material de apoyo didáctico.

1.9.2 Solución propuesta como viable o factible.

Elaboración de una guía de aprendizaje para la sub-área de Contabilidad de

primero básico

21

CAPÍTULO II

2. PERFIL DEL PROYECTO

2.1 Aspectos generales

2.1.1 Nombre del proyecto.

Guía de aprendizaje para la sub-área de Contabilidad de primero básico del Instituto

Nacional de Educación Básica de Telesecundaria de aldea Morazán, municipio de

Génova, departamento de Quetzaltenango.

2.1.2 Problema.

Insuficiente material de apoyo didáctico

2.1.3 Localización

El proyecto se realizará en el Instituto Nacional de Educación Básica de

Telesecundaria, de aldea Morazán, del municipio de Génova, departamento de

Quetzaltenango.

2.1.4 Unidad Ejecutora

Facultad de Humanidades, Universidad de San Carlos de Guatemala.

2.1.5 Características del proyecto.

2.1.5.1 Tipo de proyecto.

Productos

2.2 Descripción del proyecto:

El proyecto consistirá en la elaboración de una guía de aprendizaje sobre los

principios básicos de la Contabilidad, enfocada en forma didáctica, para que el

maestro pueda utilizar el recurso y aprovecharlo al máximo dentro de la institución

educativa basándose en lo que estipula el curso de Productividad y Desarrollo del

Currículum Nacional Base, así también se proyectará a los alumnos del primer grado

del ciclo básico, para que en base a la inducción previa del docente sea capaz de

desarrollar y utilizar adecuadamente los conocimientos académicos dentro y fuera

del aula.

22

La guía estará estructurada en base a los contenidos estipulados en el

Currículum Nacional Base (CNB) del ciclo básico, con una explicación de la

metodología utilizada en la contabilidad, seguida de talleres y hojas de trabajo sobre

cada uno de los temas vistos.

Se impartirá una capacitación a los maestros, en la cual aplicarán las

diferentes técnicas utilizadas dentro de la contabilidad general, y que estos sean

agentes multiplicadores de lo aprendido, de igual manera se impartirá el curso de

Contabilidad a los alumnos del primer grado básico del establecimiento.

2.3 Justificación.

Según la reforma educativa y el Acuerdo Ministerial No. 178-2009 de fecha 30

de Enero de 2009, en sus artículos No. 1 y 8 establece que a partir del presente año

se implementará el Curriculum Nacional Base con el nuevo pensum de estudios. El

artículo 14 establece: “Aplicación. La aplicación del curriculo, según la organización

de las áreas contenidas en el artículo 8 del presente acuerdo, se hará en forma

progresiva, en todas las modalidades del ciclo básico del nivel de educación media,

en los sectores oficial y privado, escolar y extraescolar, a nivel nacional de la manera

siguiente:

a. A partir del año 2009 en 1º grado.

b. A partir del año 2010 en 2º grado.

c. A partir del año 2011 en 3º grado.”(1:3)

Por tal situación, los establecimientos de telesecundaria deberán implementar

el curso Tecnología de información y comunicación como sub-área de Comunicación

y Lenguaje y Contabilidad como sub-área de Productividad y Desarrollo del primer

grado del ciclo básico.

Al realizar una consulta entre los maestros se determinó que no se cuenta con

el material adecuado para impartir la sub-área de Contabilidad, de igual manera los

docentes a cargo no cuentan con las técnicas de enseñanza enfocadas a las reglas

generales de la contabilidad.

23

Con la implementación de la guía de aprendizaje se pretende que los

docentes de primer grado del ciclo básico de los institutos de telesecundaria

apliquen la metodología adecuada para el curso de contabilidad y mejorar el proceso

de enseñanza aprendizaje.

Para elaborar la guía se debe considerar que “telesecundaria es un modelo

educativo que se auxilia de la teoría constructivista, que considera a los individuos en

su desarrollo de facultades, la interactividad libre y creativa en su contexto,

promoviendo un aprendizaje significativo, por parte de los elementos que facilitan el

proceso de desarrollo educativo.”(6:3)

Así también que los alumnos utilicen correctamente las reglas

básicas contables y puedan aplicarlas dentro del contexto de su comunidad, ya que

“la educación tiene como fin primordial el desarrollo integral de la persona humana, el

conocimiento de la realidad, cultura nacional y universal.”(3:32)

2.4 Objetivos:

2.4.1 General:

Contribuir con material de apoyo en la sub-área de Contabilidad de primero

básico del Instituto Nacional de Educación Básica de Telesecundaria, de aldea

Morazán del municipio de Génova, Quetzaltenango.

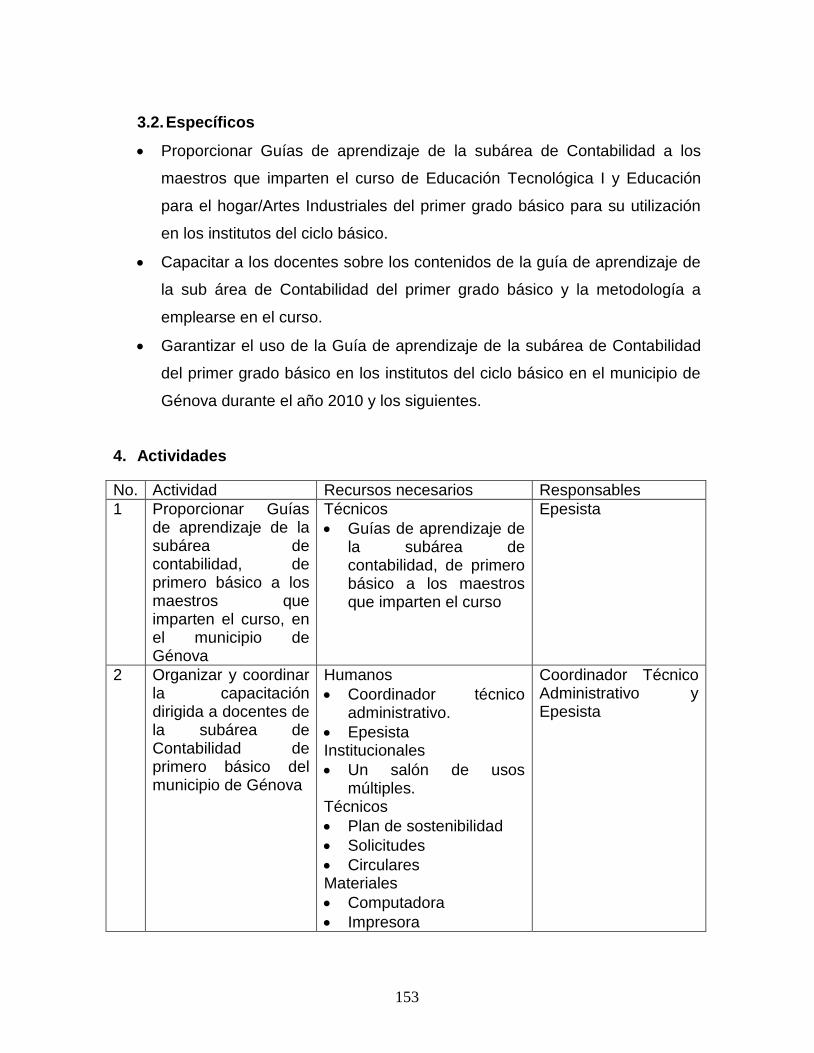

2.4.2 Específicos:

Elaborar una guía de aprendizaje del sub-área de Contabilidad del primer

grado básico.

Capacitar al personal docente con la guía de aprendizaje del sub-área de

Contabilidad y su correcta utilización.

2.5 Metas.

Elaboración y reproducción de 100 guías de aprendizaje para el sub-área de

Contabilidad de primero básico.

24

Capacitar a docentes-mediadores que conforman el personal del Instituto

Nacional de Educación Básica de Telesecundaria, Morazán con la guía de

aprendizaje.

2.6 Beneficiarios.

2.6.1 Directos

Catedráticos del Instituto Nacional de Educación Básica de Telesecundaria

Morazán.

Alumnos del Instituto Nacional de Educación Básica de Telesecundaria

Morazán.

2.6.2 Indirectos:

Comunidad educativa.

2.7 Presupuesto.

Presupuesto de Gastos.

a. Recursos materiales.

Cantidad Clasificación o Rubro Descripción Costo

unitario Costo total

100 Material didáctico Guías de aprendizaje del sub área de contabilidad

Q. 25.00 Q. 2,500.00

6 Material didáctico Cuaderno de contabilidad punta roja

Q. 6.00 Q. 36.00

24 Material didáctico Pliegos de papel bond Q. 1.00 Q. 24.00

12 Material didáctico Marcadores Q. 3.50 Q. 42.00

2 Material didáctico Marcadores de pizarra Q. 12.00 Q. 24.00

Total de recursos materiales Q. 2,626.00

b. Recursos humanos.

Cantidad Personal de apoyo

Salario hora/mes

Periodo de contratación

Prestaciones Total

1 Capacitador Q. 600.00/día

1 día Q. 600.00

Total de recursos humanos Q. 600.00

25

c. Monto del proyecto

Monto de recursos materiales. Q. 2,626.00

Monto de recursos humanos Q. 600.00

Total: Q. 3,226.00

2.8 Fuentes de financiamiento.

Contribución Padres de familia Q. 2,000.00

Institución beneficiada Q. 126.00

Actividades realizadas por el epesista. Q. 1,100.00

Total. Q. 3,226.00

2.9 Cronograma de actividades.

Actividades Octubre Noviembre Enero

4 1 2 3 4 1 2

Investigar sobre la sub área de Contabilidad del área

de Productividad y Desarrollo del Currículo Nacional

Base (CNB) del ciclo básico.

Compilar los libros relacionados a Contabilidad y

preparar el material de apoyo para la sub área de

Contabilidad.

Revisar, imprimir y reproducir la Guía de aprendizaje

del sub área de Contabilidad.

Preparar la capacitación con la guía de aprendizaje del

sub área de contabilidad, dirigida a los mediadores del

Instituto Nacional de Educación Básica de

Telesecundaria

Impartir la capacitación con la guía de aprendizaje del

sub área de contabilidad, dirigida a los mediadores del

Instituto Nacional de Educación Básica de

Telesecundaria

26

2.10 Recursos:

2.10.1 Humanos.

Personal docente

Epesista

Conferencista

2.10.2 Materiales.

Computadora

Hojas

Tinta

Lapiceros

2.10.3 Técnicos:

Planificación

Perfil del proyecto

Cronograma de actividades

Material didáctico

Guías

27

CAPÍTULO III

3. PROCESO DE EJECUCIÓN DEL PROYECTO 3.1 Actividades y resultados

No. Actividad Resultado Observaciones

1 Investigar acerca de la sub área de contabilidad del área de productividad y desarrollo del Currículo Nacional Base

Se obtuvo de acuerdo al CNB los temas específicos aplicables al sub área de Contabilidad como parte del área de Productividad y desarrollo.

Se investigó en internet la malla actualizada del área de Productividad y Desarrollo de primero básico.

2 Compilar libros relacionados a contabilidad y preparar el material de apoyo del para la sub área de contabilidad-

Se reunieron los libros relacionados con contabilidad y se elaboró el material de apoyo, se tomó en cuenta los contenidos del sub área de acuerdo al CNB

Los contenidos se hallaron en libros de contabilidad y otros en libros de estudios sociales, leyes fiscales y páginas de Internet.

3 Revisar, imprimir y reproducir la Guía de Aprendizaje del Sub área de Contabilidad.

La guía fue revisada por la epesista, asesor y el director de la institución beneficiada, y posteriormente enviada a la imprenta para su reproducción. Fueron reproducidas 100 guías.

Por retraso en la revisión del contenido de la Guía de Aprendizaje del sub área de Contabilidad, y corrección de la misma el material se recibió a inicio del mes de marzo.

4 Preparar la capacitación con la guía de aprendizaje del sub área de Contabilidad, dirigida a los mediadores del Instituto Nacional de Educación Básica de Telesecundaria.

Se requirió la autorización de la Coordinación Técnica Administrativa sobre el día y el lugar para impartir la capacitación a los mediadores del Instituto Nacional de educación Básica de Telesecundaria. Se Solicito a una licenciada en Auditoria que impartiera la capacitación, por sus amplios conocimientos en los términos contables.

A solicitud del Coordinador Técnico Administrativo, y la dirección de la institución beneficiada, se invito a los diferentes institutos del nivel medio del ciclo básico, para que fueran parte de la capacitación y se asigno un aula de una escuela local para su ejecución. Se realizó el 19 de marzo de 2010

28

No. Actividad Resultado Observaciones

5 Capacitar con la guía de aprendizaje del sub área de Contabilidad, dirigida a los mediadores del Instituto Nacional de Educación Básica de Telesecundaria.

Se realizó la capacitación por la Licenciada en auditoria, sobre la guía de aprendizaje de la Sub área de Contabilidad, para primero básico, a los mediadores del Instituto Nacional de Educación Básica de Telesecundaria.

Debido a la invitación realizada por el CTA y dirección de la institución beneficiada, a la capacitación asistieron docentes a cargo del área de productividad y desarrollo del primer grado básico en los establecimientos del nivel medio de Génova, en sus distintas modalidades.

29

3.2 Productos y logros.

PRODUCTOS LOGROS

Elaboración de guía de aprendizaje

para el sub área de Contabilidad para

primero básico.

Se elaboró una guía de aprendizaje para el sub área de Contabilidad en Productividad y desarrollo del primer grado básico, con contenidos apegados al Curriculum Nacional Base –CNB- y actividades de aprendizaje.

Reproducción de las guías de

aprendizaje, para uso de los

maestros y alumnos del primer grado

básico del municipio de Génova,

departamento de Quetzaltenango.

Se reprodujeron 100 guías de aprendizaje de el sub área de Contabilidad de primero básico para que los catedráticos y alumnos puedan aplicar de la mejor forma los contenidos de acuerdo al CNB

Capacitación a docentes del ciclo

básico del municipio de Génova, con

la guía de Aprendizaje del sub área

de Contabilidad de primero básico.

Se capacitó a 23 docentes a cargo del curso de productividad y desarrollo del primer grado básico de los siguientes establecimientos educativos. Instituto Nacional de Educación

Básica de Telesecundaria “Morazán”, Aldea Morazán.

Instituto Nacional de Educación

Básica de Telesecundaria “Cantón Morazán Viejo” Aldea Morazán.

Instituto Nacional de Educación Básica de Telesecundaria “Guadalupe”. Caserío Guadalupe.

Instituto Nacional de Educación Básica de Telesecundaria “Sector Méndez”

Instituto Nacional de Educación Básica de Telesecundaria “Los Sales” Aldea Rosario.

Instituto Nacional de Educación Básica de Telesecundaria “Taltzatchun”

30

Instituto Nacional de Educación

Básica de Telesecundaria “Reposo” Parcelamiento El Reposo sector A-10

Instituto Básico por Cooperativa La

Paz. Aldea La Paz.

Instituto Básico por Cooperativa San Miguelito. Aldea San Miguel

Instituto Básico por Cooperativa Morelia. Caserío Morelia.

Instituto Nacional de Educación Básica, Génova.

31

3.3 Registro Fotográfico Elaboración y reproducción de 100 Guías de Aprendizaje para el sub área

de Contabilidad de Primero Básico. Portada de la Guía de Aprendizaje para la sub área de Contabilidad de primero básico de los Institutos Nacionales de Educación Básica de Telesecundaria, de Genova, Quetzaltenango.

Capacitar a docentes mediadores que conforman el personal del Instituto

Nacional de Educación Básica de Telesecundaria, con la Guía de Aprendizaje del sub área de Contabilidad de Primero Básico.

Coordinador Técnico Administrativo, ofreciendo las palabras de bienvenida a la capacitación a los mediadores de los institutos del ciclo Básico de Génova

32

Coordinador Técnico Administrativo, firmando los diplomas que se entregaron al finalizar la capacitación impartida a docentes del Ciclo básico.

Licenciada en Auditoria Sandra Escobar impartiendo la capacitación con la Guía de Aprendizaje del Sub área de Contabilidad para primero básico.

33

Docentes de los institutos del primer grado del ciclo básico de Genova, recibiendo la capacitación Docente recibiendo el diploma de participación otorgado por la coordinación técnica administrativa.

34

Entrega de material de apoyo a docentes y firma de haber recibido el material del primer grado básico a docentes de Génova, Licenciada Dina Muñoz, directora de la institución beneficiada, haciendo entrega de reconocimiento a la Licenciada en Auditoria Sandra Escobar por la capacitación impartida.

35

Epesista en compañía de la Licenciada Sandra Escobar hace entrega de las Guías de Aprendizaje para el sub área de Contabilidad a mediadora del Primer grado básico y directora de la institución beneficiada.

36

37

ÍNDICE

CARATULA

ÍNDICE i

PRESENTACIÓN v

INTRODUCCIÓN vi

CAPÍTULO I

GENERALIDADES DE LA CONTABILIDAD 1

Contabilidad, ciencia, arte o técnica. 4

Condiciones y requisitos de la contabilidad 3

División de la contabilidad: 4

Clasificación de la contabilidad por la actividad que realiza 5

Demostración de lo aprendido. Evaluación del capítulo I 7

CAPÍTULO II

LA EDUCACIÓN FISCAL 8

Valor de la tributación como norma moral. 9

Historia tributaria 11

Sistema tributario guatemalteco. 13

La tributación: 13

Tributos. 13

Clases de tributos. 13

Impuesto. 14

Arbitrio. 14

Contribuciones especiales y contribuciones por mejoras. 14

Impuesto al Valor Agregado IVA 15

Cálculo del Impuesto al Valor Agregado. 17

Primer caso: cuando tiene el IVA incluido 17

Segundo caso: cuando no tiene el IVA incluido y se necesita

hallar el precio de venta. 18

i

38

Aplica el redondeo de cantidades para determinar el costo,

IVA y precio de venta de distintos artículos de su entorno. 20

Libro de compras y servicios recibidos 23

Libro de ventas y servicios prestados. 24

Demostración de lo aprendido. Evaluación del capítulo II 33

CAPÍTULO III

PRESUPUESTO Y PATRIMONIO. 35

El presupuesto 36

Patrimonio 39

Personal 39

Familiar 39

Comercial 39

Patrimonio nacional o del Estado 39

El patrimonio comercial. 42

Ecuación patrimonial 43

Demostración de lo aprendido. Evaluación del capítulo III 45

CAPÍTULO IV

EL TRABAJO, EL COMERCIO Y LA ECONOMÍA 47

El trabajo 48

Movimientos migratorios 49

Trasmigración 49

Comercio 51

El trueque 52

Tipos de comercio 52

La Economía 54

El mercado 55

Moneda, crédito y banca 56

Oferta 59

ii

39

Curva de la oferta 59

Desplazamiento de la curva de oferta 59

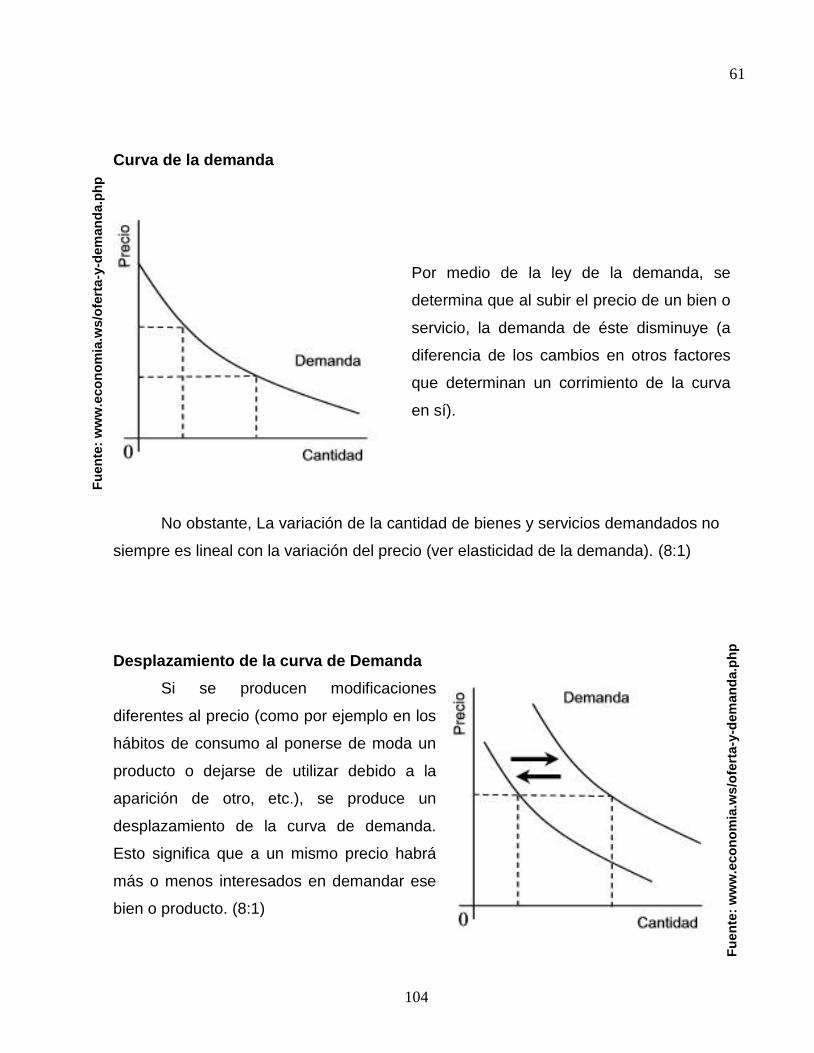

Demanda 60

Curva de la demanda 61

Desplazamiento de la curva de demanda 61

Elasticidad de la demanda 62

Demostración de lo aprendido. Evaluación del capítulo IV 63

CAPÍTULO V

EL MANEJO DE LA CUENTA. 65

Conocimiento de la Cuenta 66

Clasificación de las cuentas. 67

Cuentas del activo 67

Cuentas de pasivo 69

Términos que se utilizan en el manejo de la cuenta 70

Manejo de la cuenta 73 Demostración de lo aprendido. Evaluación del capítulo V 78

CAPITULO VI

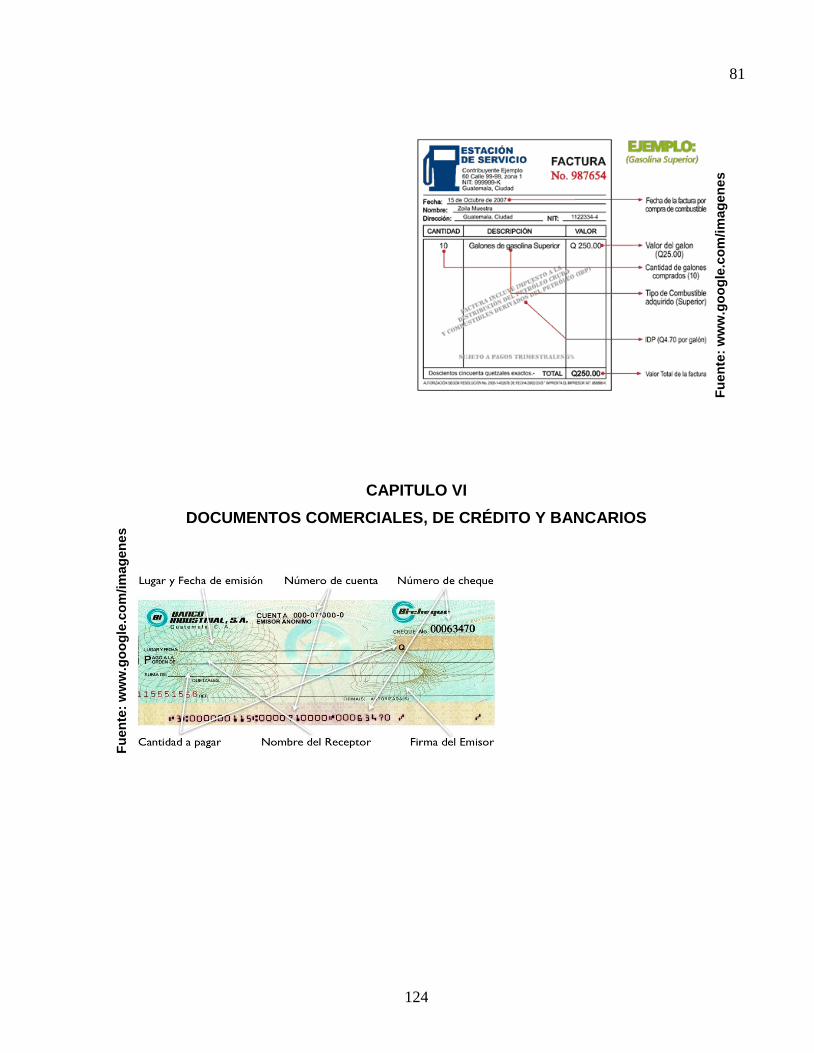

DOCUMENTOS COMERCIALES, DE CRÉDITO Y BANCARIOS 81

Documentos Comerciales 82

La Factura 82

La Factura especial 83

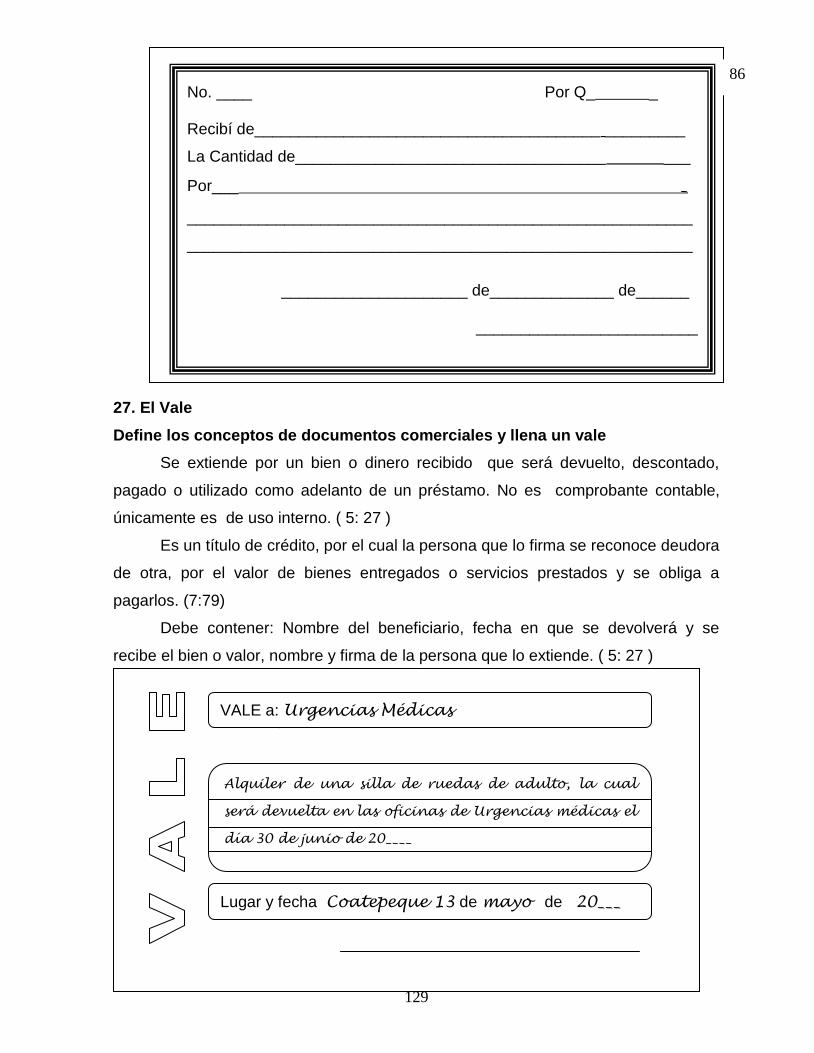

El Recibo 84

El Vale 86

Documentos de Crédito 88

Personas que intervienen en la emisión de documentos de crédito 88

Beneficiario: 88

Librador 88

Librado 88

El cheque. 88

iii

40

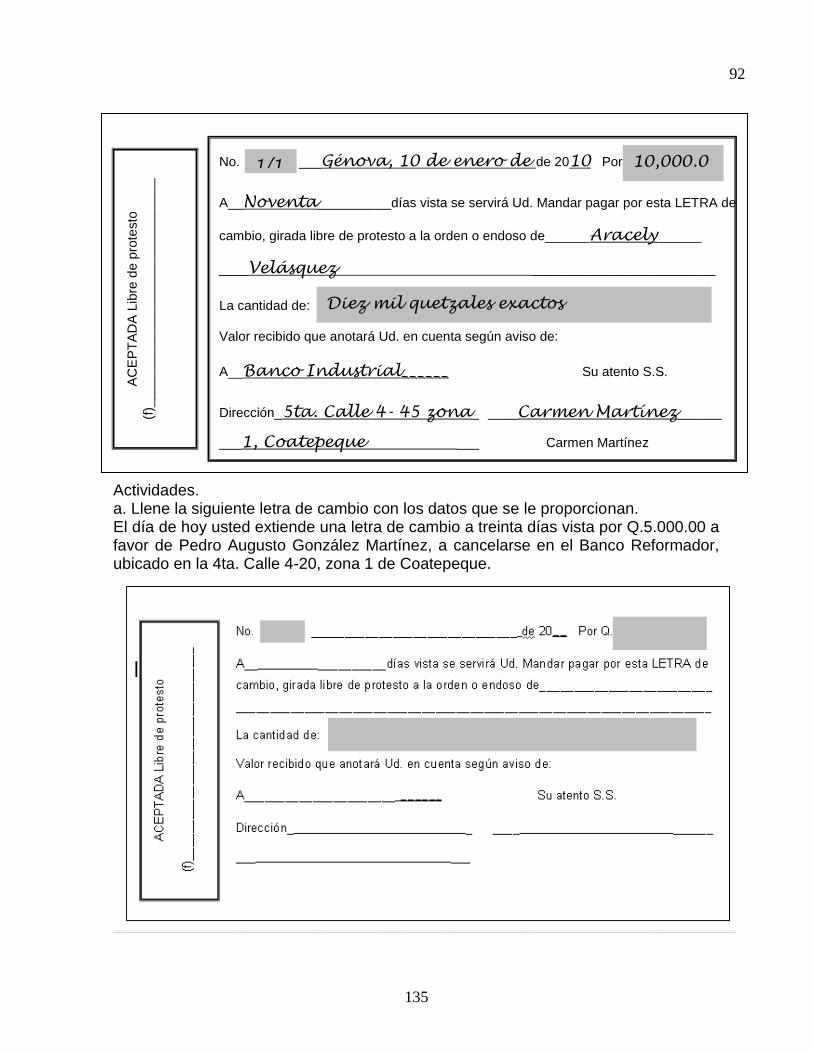

Letra de cambio 91

El pagaré. 93

Documentos bancarios 94

Depósito de ahorro 95

Retiro de ahorro 95

Demostración de lo aprendido. Evaluación del capítulo VI 98

BIBLIOGRAFÍA 100

iv

41

Presentación

La elaboración de la guía de aprendizaje para la sub-área de Contabilidad, del

área de Productividad y Desarrollo del primer grado básico es una forma de contribuir

con material de apoyo a los Institutos Nacionales de Educación Básica de

Telesecundaria, del municipio de Génova, departamento de Quetzaltenango.

Según la reforma educativa y el Acuerdo Ministerial No. 178-2009 de fecha 30

de enero de 2009, en sus artículos No. 1, 8 y 14 establece: que a partir del presente

año se implementará el Curriculo Nacional Base en todos los establecimientos del

ciclo básico del nivel medio, de manera progresiva en los grados de primero,

segundo y tercero básico, por lo tanto, los establecimientos de telesecundaria y todos

los establecimientos del ciclo básico del nivel medio, deberán implementar el curso

de Contabilidad como sub-área de Productividad y Desarrollo del primer grado del

ciclo básico.

Con la implementación de la guía de aprendizaje se pretende que los

docentes de primer grado del ciclo básico de los institutos de telesecundaria

apliquen la metodología adecuada para la sub área de contabilidad y mejorar el

proceso de enseñanza aprendizaje.

v

42

INTRODUCCIÓN

Contabilidad para Primero Básico es un curso teórico práctico aplicable en el

área de productividad y desarrollo como parte del Currículo Nacional Base (CNB) del

ciclo básico del nivel medio.

El texto se desarrolla en forma teórica con la información clara sobre los

contenidos que los docentes deben enseñar, seguidos de ejemplos y fichas de

trabajo o ejercicios para resolver tanto en clase como en casa.

Esta estructurada en 6 capítulos, es el primero generalidades de la

contabilidad, en el cual se desarrollan los temas introductorios a la contabilidad y sus

clasificaciones.

En el segundo capítulo, Educación Fiscal, trata sobre lo importante de pagar

impuestos, definiciones sobre tributación e impuestos y el destino que estos reciben

al convertirse en obras de desarrollo de la comunidad.

Continúa este capítulo con el estudio del Impuesto al Valor Agregado IVA, se

estudia como calcularlo y la terminología a utilizar, como débito y crédito fiscal;

determinar el precio costo, IVA y precio venta de distintos artículos, así también

como operar el libro de compras y el libro de ventas para el registro del IVA.

El tercer capítulo, presupuesto y patrimonio, indica las definiciones de estos

términos, su clasificación y la manera de elaborarse, en la práctica el alumno

elabora presupuestos y determina patrimonios con datos reales, relacionados a su

diario vivir.

En el capítulo IV, se estudian los temas económicos de la oferta y demanda,

sus definiciones, y de manera introductoria, las gráficas de estas, para representar

las distintas situaciones en que éstas intervienen.

El manejo de la cuenta, es el capítulo V, en él se estudian las cuentas en

contabilidad, distintas clasificaciones en el activo y pasivo, la terminología aplicada

en su manejo en la T gráfica.

El sexto y último capítulo, estudia los distintos documentos que se utilizan

para registras las operaciones comerciales, crediticias y bancarias que se realizan en

el medio de la economía y los negocios. El primer tema es la Factura, los requisitos

que debe cumplir para su elaboración y la manera en que ésta se llena. Continúa

vi

43

con el recibo y el vale, como documentos comerciales. Como documentos de

crédito, se estudia el cheque, la letra de cambio y el pagaré, se analiza cual es la

utilidad de cada uno y de las personas que intervienen en su uso, el librado, el

librador y el beneficiario.

Se termina este capítulo con el estudio de las boletas de depósito y recibo de

ahorro.

La autoevaluación y coevaluación permitirá tanto al docente como al

estudiante verificar el nivel de aprendizaje de cada alumno, así también a estimar si

se ha cumplido con la competencia.

La contabilidad se trabaja en forma progresiva, se inicia con lo más esencial,

para darle secuencia en segundo y tercero básico, de acuerdo a la aplicación del

Acuerdo Ministerial 178-2009, Autorización del Currículo Nacional Base, para el nivel

de Educación Media, ciclo básico, en sus artículos 1, 8 y 14.

vii

44

Fu

en

te:

ww

w.g

oo

gle

.co

m/im

ag

en

es

Capítulo I

Generalidades de la Contabilidad

1

45

1. Contabilidad, ciencia, arte o técnica.

Define el concepto de contabilidad y lo relaciona como ciencia, arte y técnica.

Concepto de Contabilidad:

Es la ciencia que dicta

principios, normas y reglas para dar

cuenta y razón de lo que tiene el

propietario de un negocio.

“Ciencia cuya finalidad es

registrar las operaciones

económicas realizadas por una

persona o entidad jurídica, para conocer los resultados obtenidos, y situaciones en

que se encuentra la empresa o negocio.” (5:1)

La Contabilidad es considerada una ciencia, un arte y una técnica.

“La Contabilidad como ciencia:

La Contabilidad es la ciencia del control de los negocios, que consiste en registrar las

variaciones que experimenta el patrimonio de un comerciante y la cantidad y clase de

las ganancias o pérdidas que tienen.” (7:99)

“La Contabilidad como arte:

La contabilidad es el arte de interpretar medir y describir la actividad

económica” (7:99).

“La Contabilidad como técnica:

Es una técnica que se utiliza para producir sistemática y estructuralmente

información financiera expresada en unidades monetarias de las transacciones que

realiza una entidad económica y de ciertos eventos económicos identificables y

cuantificables que la afectan, con el objeto de facilitar a los diversos interesados en

tomar decisiones en relación con dicha entidad económica.” (7:99-100)

Libro de contabilidad Fu

en

te:

ww

w.g

oo

gle

.co

m/im

ag

en

es

2

46

Actividades:

a. completa el siguiente mapa conceptual, con la información obtenida.

b. Conteste la siguiente pregunta:

¿Qué es Contabilidad?

2. Condiciones y requisitos de la contabilidad:

Elabora cuadros sinópticos de las condiciones y requisitos de la contabilidad y

sus clasificaciones.

La contabilidad debe reunir los siguientes requisitos y condiciones.

Claridad: cuando se registren las operaciones contables es importante ahorrar

tiempo, espacio y dinero. (5:2). Es decir que los asientos que se registran en los

libros o en otros libros deben ser entendibles a la primera lectura y no dar lugar a

confusión ( 7:108 )

Sencillez: al organizarla que no sea con documentos o comprobantes

complicados. Debe crearse lo que se necesite para facilitar los registros de la

misma. (5:2)

Contabilidad

Como ciencia Como arte Como técnica.

3

47

Detalles de Amplitud: que dentro de la sencillez se pueda obtener el mayor

número de datos y así observar las operaciones de manera adecuada, utilizando

registros principales, y libros de fácil manejo, para que la contabilidad no resulte

complicada. ( 5: 2 )

Costo Reducido: que al realizar gastos sean los necesarios, así se logrará una

adecuada organización contable con los servicios prestados y una dirección

eficaz. ( 5: 2 )

Debe ser Veraz: es decir que los asientos deben ser originados de hechos

reales y no ficticios. ( 7: 108 )

Debe ser Confiable: es decir que pueda confiar en sus asientos, toda vez que

estos se utilizan para tomar decisiones financieras, a veces de mucho dinero.

(7:108)

Debe operarse en idioma español y las cuentas en moneda nacional: sin

embargo las sucursales y agencias de empresas cuya sede esta en el extranjero,

pueden llevar un duplicado en el idioma y moneda que deseen, con una columna

que incluya la conversión a moneda nacional, previo aviso al Registrador

Mercantil (7:108)

Debe ser operada en orden cronológico: sin espacios en blanco,

interpolaciones, raspaduras, ni tachaduras. Los errores u omisiones en que se

incurra al operarla, se deben salvar inmediatamente después de advertidos,

explicando con claridad en que consisten y extendiendo o complementando el

concepto, tal y como debiera haberse escrito. ( 7: 108 )

“División de la Contabilidad: Se divide en tres ramas:

1. Administrativa o Pública: controla y registra las operaciones de instituciones del

Estado, su fin no es de lucro ( ganancia ).

2. Privada: se refiere a las operaciones de las empresas o negocios de la iniciativa

privada, su finalidad son los niveles de beneficios económicos que la empresa ha

obtenido.

3. Mixta: cuando trata de entidades que son del Estado y de la iniciativa privada”

(2:3)

4

48

“Clasificación de la contabilidad por la actividad que realiza:

1. Contabilidad Comercial: comprende la contabilidad aplicada a las empresas

lucrativas, tales como la industria, la banca, los seguros, la minería, la ganadería,

la explotación de bosques, la agricultura, la avicultura, la piscicultura, el

transporte, el comercio, etc.

2. La contabilidad no comercial: comprende la contabilidad aplicada a las empresas

no lucrativas, tales como instituciones benéficas (Bomberos, Cruz Roja

Guatemalteca, etc.) asociaciones (asociación de médicos, etc.)” (7: 106 )

Actividades

a. Complete los siguientes cuadros sinópticos.

Según la actividad que realiza, la contabilidad puede ser:

La contabilidad se divide en tres ramas:

5

49

b. Explique el por qué de la importancia de cada una de las condiciones de la

contabilidad. Utilice sus propias palabras.

Condiciones y requisitos de la Contabilidad.

1. Claridad

___________________________________________________

___________________________________________________

___________________________________________________

2. Sencillez

___________________________________________________

___________________________________________________

___________________________________________________

3. Detalles de amplitud

___________________________________________________

___________________________________________________

___________________________________________________

4. Costo reducido

___________________________________________________

___________________________________________________

___________________________________________________

5. Debe ser veraz

___________________________________________________

___________________________________________________

___________________________________________________

6. Debe ser Confiable

___________________________________________________

___________________________________________________

___________________________________________________

7. Debe operarse en español y moneda nacional

___________________________________________________

___________________________________________________

___________________________________________________

8. Debe ser operada en orden cronológico

___________________________________________________

___________________________________________________

___________________________________________________

6

50

Demostración de lo aprendido Evaluación del capítulo I Nombre:____________________________________________Fecha:___________

I SERIE

INDICACIONES: Conteste las siguientes preguntas:

1. ¿Qué es contabilidad?

2. ¿Por qué se dice que la contabilidad es un arte?

3. ¿Por qué se compara a la contabilidad con una ciencia?

4. ¿Cuándo se considera a la contabilidad como administrativa o pública?

5. ¿Cuáles son los requisitos y condiciones que debe cumplir la contabilidad?

II SERIE INDICACIONES: Complete los siguientes enunciados correctamente. 1. Comprende la contabilidad aplicada a las empresas lucrativas, tales como la

industria, la banca, los seguros, la minería, la ganadería, la explotación de bosques, la agricultura, la avicultura, la piscicultura, el transporte, el comercio, etc. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . _____________________________

2. Comprende la contabilidad aplicada a las empresas no lucrativas, tales como

instituciones benéficas (Bomberos, Cruz Roja Guatemalteca, etc.) asociaciones (asociación de médicos, etc.) . . . . . . . . . . . . ._____________________________

3. Tipo de contabilidad que se refiere a las operaciones de las empresas o negocios

de la iniciativa privada, su finalidad son los niveles de beneficios económicos que la empresa ha obtenido. . . . . . . . . . . . . . . . . _____________________________

4. Es cuando la contabilidad trata de entidades que son del Estado y de la iniciativa

privada. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . _____________________________ 5. Característica de la contabilidad que dice que se pueda confiar en sus asientos,

toda vez que estos se utilizan para tomar decisiones financieras, a veces de mucho dinero. .. . . . . . . . . . . . . . . . . . . . . . . . _____________________________

III SERIE INDICACIONES: Escriba con sus propias palabras el por qué de la importancia de que los alumnos de primero básico estudien contabilidad.

7

51

Fu

en

te:

ww

w.g

oo

gle

.co

m/im

ag

en

es

8

52

3. Valor de la tributación como norma moral.

Reconoce la importancia de pagar impuestos, y la ejecución de ellos en obras

de desarrollo social de su comunidad.

“Inicialmente es importante

definir que por impuestos se

entiende el pago de dinero que el

Estado fija a los particulares con

carácter obligatorio ya sea que

ese dinero provenga de

ganancias, utilidades recibidas

por el uso y disfrute de los bienes

que la persona posee.

Lo anterior es básico

comprenderlo y valorarlo en especial si nos planteamos la siguiente pregunta

¿Tenemos idea de la cantidad de dinero que el gobierno necesita para atender los

servicios públicos?. Realmente es difícil imaginar lo que el gobierno gasta y además,

es una información que nunca nos hemos preocupado por conocer.

El sostenimiento de los servicios públicos es costoso y las cifras aumentan en

la medida que las ciudades tienen mas habitantes, pues los servicios requeridos son

mas numerosos. Se necesitan más escuelas, más centros de salud, mejores

caminos y carreteras, mayor seguridad, etc.

¿De dónde se obtendrá el dinero para pagar el salario de los empleados

públicos? ¿Cuál es la principal fuente de ingresos con que el Estado cuenta para

construir más carreteras, producir más energía, introducir agua potable a las

poblaciones?

Para satisfacer estas necesidades y otros gastos, el Estado a través del

Ministerio de Finanzas, espera que todos los habitantes del país, guatemaltecos o

extranjeros, contribuyamos por medio del pago de impuestos”.(1:131)

Con los impuestos se construyen carreteras

Fu

en

te:

ww

w.g

oo

gle

.co

m/im

ag

en

es

9

53

“Es obligación ciudadana que la Constitución establece, pero también es una

obligación moral dar nuestra contribución y que esta permita a otros guatemaltecos

tener acceso a la salud, a la educación y a un mejor nivel de vida.

El pago de impuestos no es una imposición arbitraria, ya que legalmente se

encuentra fundamentada en la Constitución Política de Guatemala. Esto significa que

todos debemos aportar y que nuestra contribución debe estar en relación directa con

lo que ganamos, es decir debe ser proporcional a nuestros ingresos, pues no seria

justo que un obrero que gana poco más del salario mínimo pague lo mismo que un

profesional. De la proporcionalidad se deriva la idea de equidad, de ahí que

consideramos que el pago de impuestos debe ser equitativo, cuando pagan más los

que más ganan.

La proporcionalidad y equidad en el pago de los impuestos hace posible que

nuestras contribuciones estén lo más cerca posible a nuestra capacidad económica,

es decir, de la posibilidad que tenemos de poder pagar.

Además el pago de impuestos tiene también un fundamento sociológico y este

se deriva del hecho de vivir en sociedad, si queremos disfrutar de las comodidades y

ventajas que ello implica, debemos contribuir a través del pago de impuestos.”

(1:131-132)

Actividades:

a. Conteste las siguientes preguntas

1. ¿Qué son los impuestos?

2. ¿Qué impuestos conoces?

3. ¿Por qué es importante pagar impuestos?

4. ¿Qué obras de desarrollo se hacen con los impuestos?

10

54

b. Entrevista a 2 adultos y completa el siguiente cuadro

Preguntas Adulto 1 Adulto 2

1. ¿Qué impuestos

conoce?

2. ¿Qué impuestos paga?

3. ¿Qué obras se han

hecho en la comunidad

con la recaudación

tributaria?

4. Historia Tributaria

Señala el origen histórico de los impuestos.

“En las comunidades más antiguas, el impuesto adoptó principalmente la

forma de botín de guerra. Se cree que las tribus nómadas luchaban

permanentemente entre si, para despojarse de la poca riqueza que tenían. Los

acontecimientos nos narran que si el servicio personal, particularmente el militar,

era en si una forma de imposición, el impuesto también era perceptible de manera

embrionaria, en la parte proporcionalmente mayor, que le correspondía al jefe de la

tribu en la repartición del botín de guerra.

Otro acontecimiento se daba con el surgimiento de la agricultura, era el

impuesto directo adoptando la forma de

diezmo, la décima parte de las

cosechas. Sin embargo la guerra

continuó siendo la principal fuente de

ingresos públicos, con el doble

propósito del despojo y el sometimiento

a la esclavitud de los pueblos

conquistados.”(4:11)

Fu

en

te:

ww

w.g

oo

gle

.co

m/im

ag

en

es

El diezmo consistía en entregar el diez por ciento de las ganancias

11

55

A principios del siglo XVII, la corona española empezó otra forma de tributar

cobrando el impuesto sobre venta llamada Alcabala que se fijo con un 2% de cada

artículo vendido.

También se aplicó un impuesto llamado Barlovento del 1% con el propósito

de mantener a la flota costera del Caribe. Por ultimo existió un impuesto directo a los

funcionarios reales y a los clérigos denominado Media que consistió en que estos

tenían que pagar una sola vez un impuesto equivalente a la mitad del sueldo.

Además se fueron creando impuestos específicos sobre el vino, el cacao y el añil.

Actividades

a. Complete la siguiente tabla.

Impuesto Consistía en:

Consistía en obtener la mayor cantidad de riquezas por medio

de la guerra entre tribus.

Diezmo

Alcabala

Barlovento

Consistió en que los funcionarios reales y los clérigos tenían

que pagar una sola vez un impuesto equivalente a la mitad

del sueldo.

12

56

5. Sistema Tributario Guatemalteco.

Define y clasifica los impuestos que se pagan en el país.

“Sistema Tributario Guatemalteco.

Este formado por un conjunto de leyes, que de acuerdo con una política fiscal,

son de aplicación general y constituyen la estructura de ingresos y gastos del Estado.

Clasificación de los Impuestos

Impuestos Directos.

1. Impuesto sobre la renta

2. Impuesto Único sobre inmuebles

3. Impuesto por circulación de vehículos.

Impuesto Indirecto:

1. Impuesto al valor agregado IVA

2. Timbres fiscales

3. Licores.”(7:6)

La Tributación:

La tributación representa la mayor parte de recursos del Estado que todos

aportamos para hacer posible los servicios públicos que nos benefician a todos.

“Tributos.

Son las prestaciones comúnmente en dinero, que el Estado exige con el

objeto de obtener recursos para el cumplimiento de sus fines.”(2:4)

Clases de Tributos.

Impuestos

Arbitrios

Contribuciones Especiales

Contribuciones por Mejoras

13

57

Impuesto.

Es la cantidad de dinero o parte de la riqueza que el Estado exige

obligatoriamente al contribuyente, para costear los gastos públicos.

Es el tributo que tiene como hecho generador, una actividad estatal general no

relacionada concretamente con el contribuyente. ( 6: 9 )

Arbitrio.

Es el impuesto decretado por la ley a favor de una o varias municipalidades

(6:9).

Contribuciones especiales y contribuciones por mejoras.

Son las establecidas para costear una obra pública que produce plusvalía y

tiene como límite, para su recaudación, el gasto total realizado y como límite

individual para el contribuyente, el incremento de valor del inmueble beneficiado.

a. Complete el siguiente cuadro sinóptico de la clasificación de los impuestos.

Impuestos

Impuestos indirectos

Impuesto Único sobre inmuebles

14

58

b. Complete el siguiente mapa conceptual.

6. Impuesto al Valor Agregado IVA

Identifica los principales términos relacionados al pago del Impuesto al Valor

Agregado

“El IVA es el impuesto del 12% que afecta a todo bien o servicio que se

adquiera. El comerciante al igual que el comprador o consumidor esta obligado a

pagar este impuesto en cualquier compra o pago de un bien y servicio.

Este impuesto rige por su propia ley o reglamento. Los productos o servicios

ya llevan incluido el IVA en el precio que se paga.”( 5:6)

Definición

El IVA es un impuesto indirecto que grava la compraventa de bienes, la

prestación de servicios y el arrendamiento de bienes muebles e inmuebles.

Los términos a utilizar.

Venta: es toda transacción de bienes muebles e inmuebles.

Servicio: acción que hace una persona por otra que recibe el nombre de honorario o

servicio.

Tributo

Impuesto Arbitrio Contribuciones especiales y contribuciones por mejoras.

15

59

Arrendamiento: pago por el uso de un bien mueble o inmueble en un tiempo

definido.

Contribuyente: es toda persona que realiza compra venta de mercadería, requiere

que le presten servicios y arrenda bienes muebles e inmuebles. Los contribuyentes

se dividen en: gravados y exentos.

Contribuyentes gravados: son los que si tienen que cobrar y pagar el IVA:

almacenes supermercados, fábricas y otros.

Contribuyentes exentos: son las personas que no deben cobrar ni pagar el IVA

como los organismos internacionales y entidades no lucrativas. Para gozar de este

beneficio únicamente extienden constancias de exención.

La tarifa única del impuesto al valor agregado IVA es del 12% y se debe pagar

cuando.

1. Compramos Mercadería.

2. Cuando prestamos un servicio.

3. Cuando arrendamos bienes muebles e inmuebles.

Actividades:

a. Escriba en el paréntesis de la columna de la derecha, la letra que corresponda a la

respuesta correcta de la columna de la izquierda.

( ) Es toda transacción de bienes muebles e inmuebles.

( ) Acción que hace una persona por otra que recibe el nombre de honorario o servicio. ( ) Son los que si tienen que cobrar y pagar el IVA: almacenes supermercados, fábricas y otros ( ) Son las personas que no deben cobrar ni pagar el IVA como los organismos internacionales y entidades no lucrativas. ( ) Pago por el uso de un bien mueble o inmueble en un

tiempo definido.

( ) Es toda persona que realiza compra venta de mercadería, requiere que le presten servicios y arrenda bienes muebles e inmuebles, se dividen en: Gravados y Exentos.

a. Venta

b. Contribuyente

c. Contribuyente

exento

d. Arrendamiento.

e. Servicio

f. Contribuyente

grabado

16

60

b. Complete correctamente los siguientes enunciados.

1. Es un impuesto indirecto que grava la compraventa de bienes, la prestación de

servicios y el arrendamiento de bienes muebles e inmuebles.________________

2. La tarifa única del impuesto al valor agregado IVA es de…__________________

3. La tarifa del impuesto al valor agregado IVA se debe pagar cuando:

_______________________ ______________________ ____________________

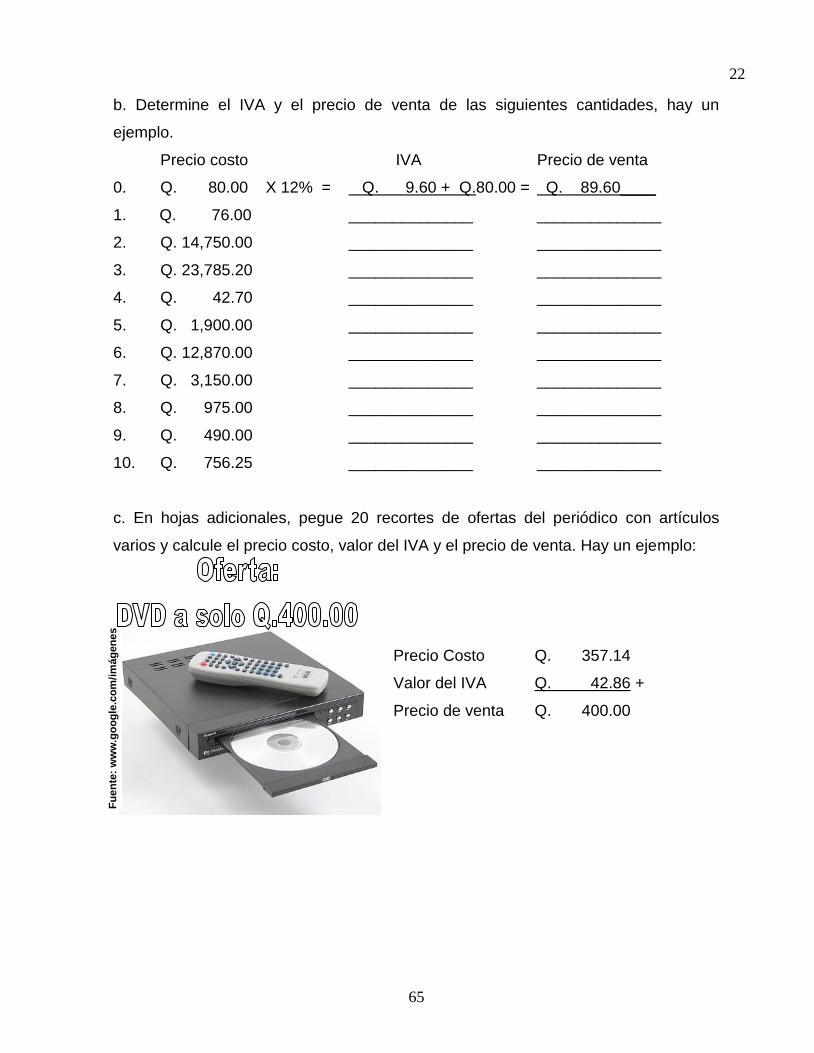

7. Cálculo del Impuesto al Valor Agregado.

Determina el costo, IVA y precio de venta de distintos artículos de su entorno.

El impuesto al valor agregado IVA es de 12% y se debe pagar cuando

compramos mercadería, prestamos un servicio o arrendamos bienes muebles e

inmuebles. “Los productos o servicios ya llevan incluido el IVA en el precio que se

paga, para operar en Contabilidad, se toma el costo y el IVA por separado, se

procede así:

Primer caso: cuando tiene el IVA incluido

Ejemplos.

1. Se adquiere una bicicleta Montañesa en Q. 784.00 ¿Cuál es el valor del IVA?

Q. 784.00 ÷ 1.12 = Q. 700.00 Valor de costo de la bicicleta.

Q. 700.00 X 12% = + Q. 84.00 Valor del IVA (Impuesto)

Q. 784.00 Precio pagado

R./ el valor del IVA es de Q. 84.00

2. El señor Josué Sales quiere saber cuánto pagó por reparación de su carro, si

le cobraron Q. 2240.00 IVA incluido.

Q. 2,240.00 ÷ 1.12 = Q. 2,000.00 Valor de costo de la reparación.

Q. 2,000.00 X 12% = + Q. 240.00 Valor del IVA (Impuesto)

Q. 2,240.00 Precio pagado

R./ pagó Q. 2,000.00 por la reparación de su vehículo, sin IVA.

17

61

Segundo caso: cuando no tiene el IVA incluido y se necesita hallar el precio de venta.

1. El precio de fabricación de una mesa, sin IVA, es de Q.300.00, el dueño de la

carpintería le solicita que calcule el IVA y el precio para su venta.

Q. 300.00 Valor de costo de la mesa.

Q. 300.00 X 12% = Q. 36.00 + Valor del IVA (Impuesto)

Q. 336.00 Precio para su venta

R./ El IVA que se debe cobrar es de Q. 36.00 y el precio de venta es de Q.336.00

2. ¿Cuál es el precio de venta de un ropero, que tiene un costo de producción de

Q 860.00?

Q. 860.00 Valor de costo de producción del ropero.

Q. 860.00 X 12% = Q. 103.20 + Valor del IVA (Impuesto)

Q. 963.20 Precio para su venta

R./ El precio de venta del ropero es de Q.963.20.

Actividades:

a. Lea detenidamente los siguientes problemas del cálculo del IVA, resuélvalos y

conteste las preguntas.

El precio de fabricación de un vestido de novia, sin IVA, es de Q.500.00, la

modista le solicita que calcule el IVA y el precio para su venta.

R./______________________________________________________

1. ¿Pertenece al primer o segundo caso?______________________

2. ¿Cuál es el precio de costo del producto?____________________

3. ¿Cuál es el valor del IVA calculado?________________________

4. ¿Cuál es el valor del precio de venta?_______________________

18

62

Se adquiere una Televisión de 21” en Q. 1,575.00 ¿Cuál es el valor del IVA?

R./______________________________________________________

1. ¿Pertenece al primer o segundo caso?______________________

2. ¿Cuál es el precio de costo del producto?____________________

3. ¿Cuál es el valor del IVA calculado?________________________

4. ¿Cuál es el valor del precio de venta?_______________________

b. Resuelva los siguientes problemas del cálculo del IVA, deje constancia de su

proceder (recuerde que hay ejercicios de los dos casos, analícelos cuidadosamente)

Se compró un equipo de sonido en Q. 2,464.00, ¿Cuál es el valor del IVA

pagado?

R./______________________________________________________

El costo de producción de una cama de madera es de Q.350.00, ¿Cuál es el

valor del IVA y cuál será su precio de venta?

R./______________________________________________________

19

63

Se compró un cuaderno en Q. 2.80 ¿Cuál es el precio costo y a cuánto

asciende el IVA pagado en dicho artículo?

R./______________________________________________________

8. Cálculo del Impuesto al Valor Agregado.

Aplica el redondeo de cantidades para determinar el costo, IVA y precio de

venta de distintos artículos de su entorno.

En la sesión anterior se estudió como determinar el costo, IVA y precio de

venta de artículos con cantidades redondas, pero, ¿cómo se resuelven los problemas

cuando las cantidades son inexactas?, estudiemos el siguiente ejemplo.