Embed Size (px)

DESCRIPTION

DASAR KOMPETENSI KEAHLIAN AKUNTANSI. DASAR KOMPETENSI KEAHLIAN. Standar Kompetensi : Menerapkan prinsip profesional dalam bekerja Kompetensi Dasar : Mengidentifikasi sektor dan tanggung jawab industri Menerapkan pedoman prosedur dan aturan kerja Mengelola informasi - PowerPoint PPT Presentation

Citation preview

DASAR KOMPETENSI KEAHLIAN AKUNTANSI

Standar Kompetensi :Menerapkan prinsip profesional dalam bekerja

Kompetensi Dasar :a. Mengidentifikasi sektor dan tanggung jawab

industrib. Menerapkan pedoman prosedur dan aturan

kerjac. Mengelola informasid. Merencanakan pekerjaan dengan

mempertimbangkan waktu dan sumber dayae. Mengelola kompetensi personal

Harap disiapkan :

*buku tulis

*buku tugas/PR

Jika akan diadakan ulangan siswa menyiapkan kertas ulangan sehari sebelumnya

Jika saat ulangan siswa mencontek maka langsung mendapatkan poin punisment dan nilai ulangan = 0

PENGERTIAN DASAR PROFESI TEKNISI AKUNTANSI

Definisi:Bekerja dengan menunjukkan hard skills dan soft skills maksimal yang seharusnya

PROFESIONAL

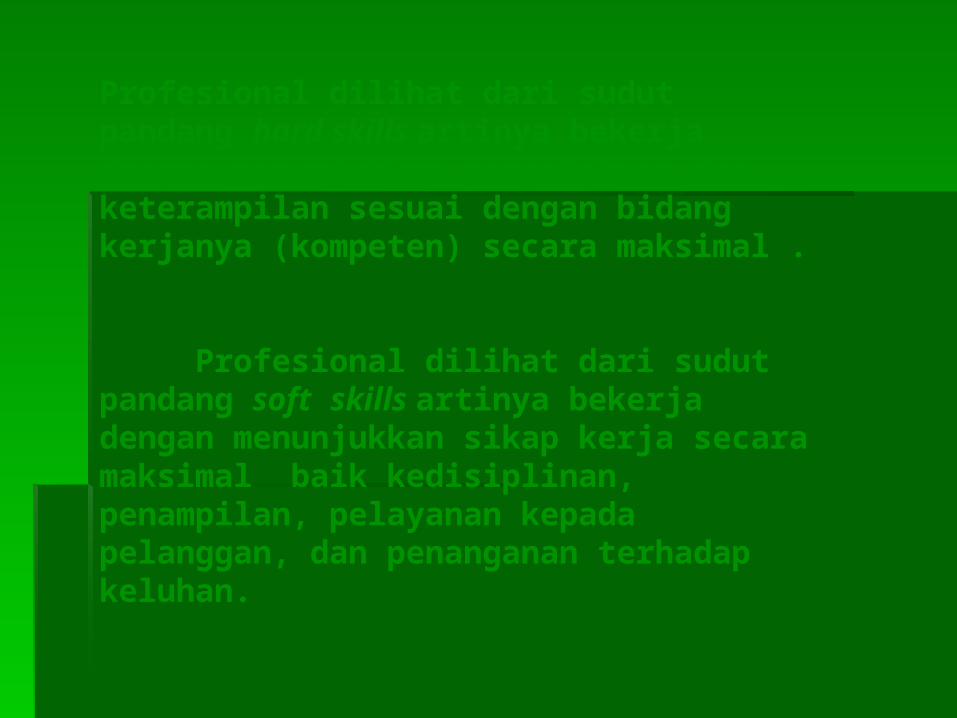

Profesional dilihat dari sudut pandang hard skills artinya bekerja dengan menunjukkan pengetahuan dan keterampilan sesuai dengan bidang kerjanya (kompeten) secara maksimal .

Profesional dilihat dari sudut pandang soft skills artinya bekerja dengan menunjukkan sikap kerja secara maksimal baik kedisiplinan, penampilan, pelayanan kepada pelanggan, dan penanganan terhadap keluhan.

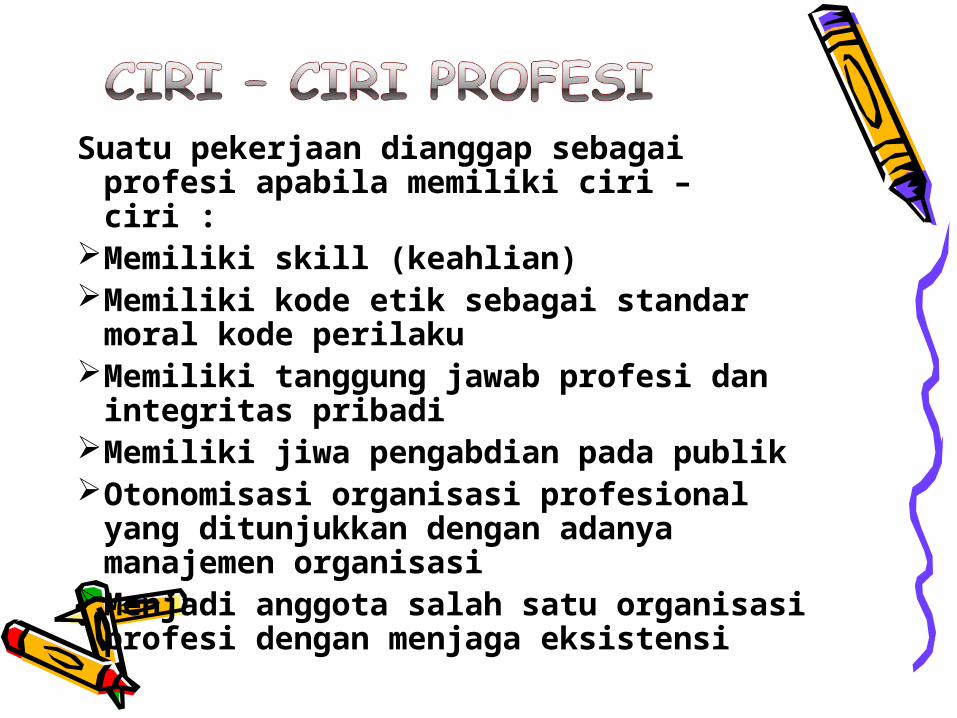

Suatu pekerjaan dianggap sebagai profesi apabila memiliki ciri – ciri :

Memiliki skill (keahlian)Memiliki kode etik sebagai standar

moral kode perilakuMemiliki tanggung jawab profesi dan

integritas pribadiMemiliki jiwa pengabdian pada publikOtonomisasi organisasi profesional

yang ditunjukkan dengan adanya manajemen organisasi

Menjadi anggota salah satu organisasi profesi dengan menjaga eksistensi

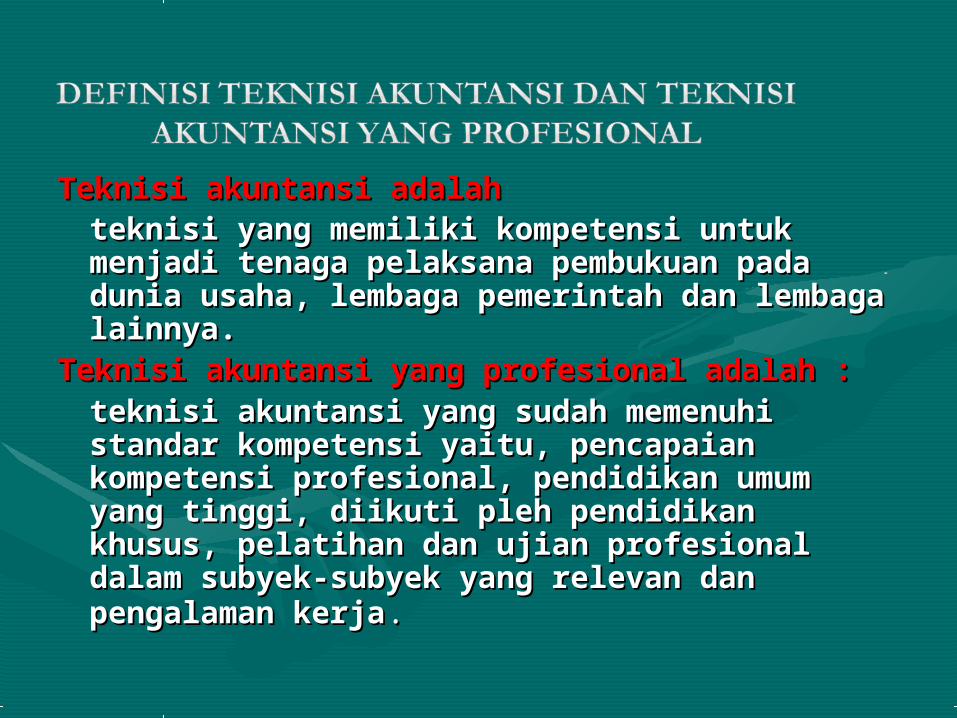

Teknisi akuntansi adalah Teknisi akuntansi adalah teknisi yang memiliki kompetensi untuk teknisi yang memiliki kompetensi untuk menjadi tenaga pelaksana pembukuan pada menjadi tenaga pelaksana pembukuan pada dunia usaha, lembaga pemerintah dan dunia usaha, lembaga pemerintah dan lembaga lainnya.lembaga lainnya.

Teknisi akuntansi yang profesional adalah :Teknisi akuntansi yang profesional adalah :teknisi akuntansi yang sudah memenuhi teknisi akuntansi yang sudah memenuhi standar kompetensi yaitu, pencapaian standar kompetensi yaitu, pencapaian kompetensi profesional, pendidikan umum kompetensi profesional, pendidikan umum yang tinggi, diikuti pleh pendidikan khusus, yang tinggi, diikuti pleh pendidikan khusus, pelatihan dan ujian profesional dalam pelatihan dan ujian profesional dalam subyek-subyek yang relevan dan subyek-subyek yang relevan dan pengalaman kerjapengalaman kerja..

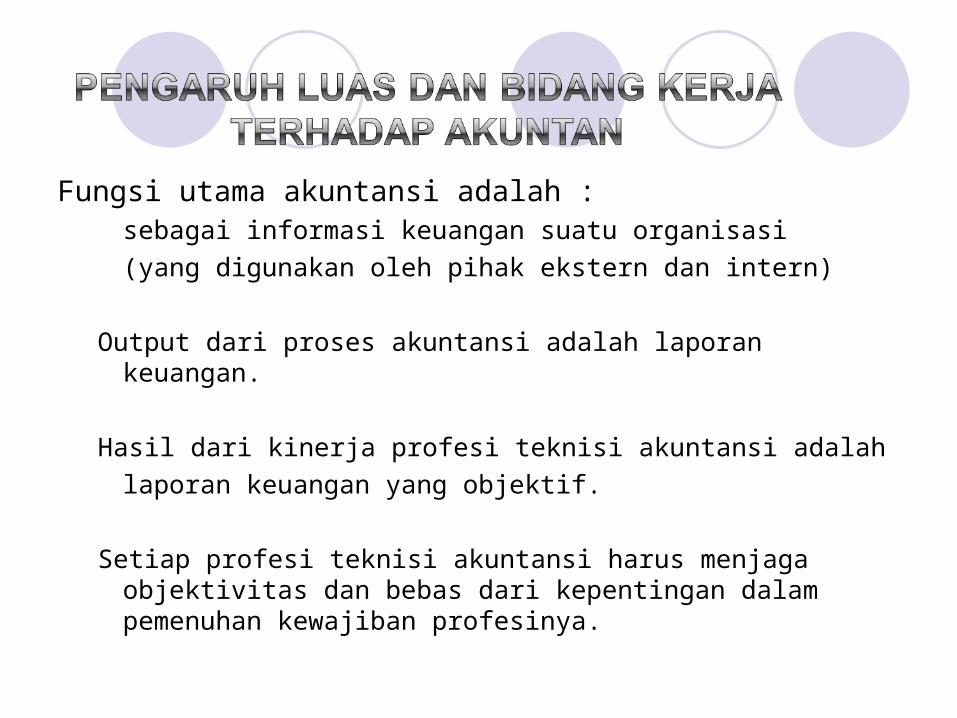

Fungsi utama akuntansi adalah :sebagai informasi keuangan suatu organisasi

(yang digunakan oleh pihak ekstern dan intern)

Output dari proses akuntansi adalah laporan keuangan.

Hasil dari kinerja profesi teknisi akuntansi adalah

laporan keuangan yang objektif.

Setiap profesi teknisi akuntansi harus menjaga objektivitas dan bebas dari kepentingan dalam pemenuhan kewajiban profesinya.

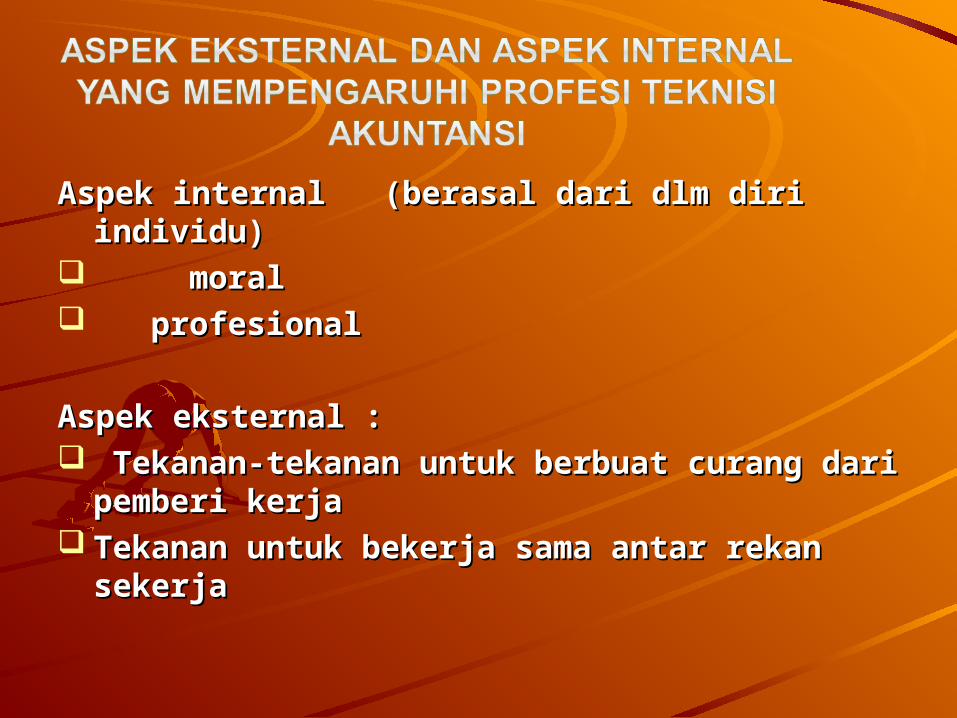

Aspek internal (berasal dari dlm diri Aspek internal (berasal dari dlm diri individu)individu)

moralmoral profesionalprofesional

Aspek eksternal :Aspek eksternal : Tekanan-tekanan untuk berbuat curang Tekanan-tekanan untuk berbuat curang

dari pemberi kerjadari pemberi kerja Tekanan untuk bekerja sama antar rekan Tekanan untuk bekerja sama antar rekan

sekerjasekerja

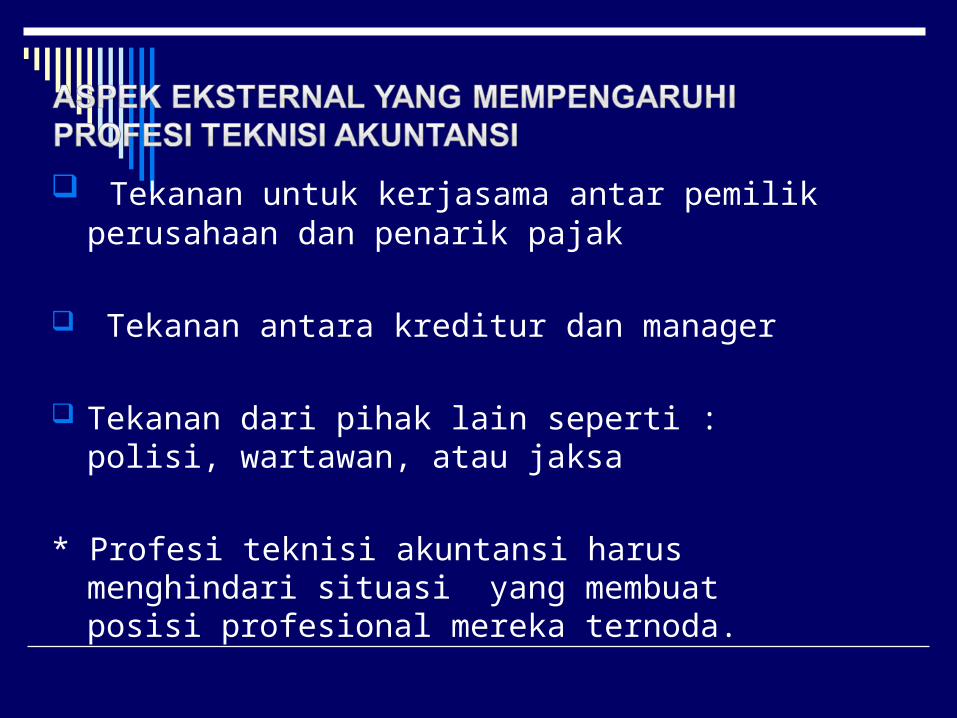

Tekanan untuk kerjasama antar pemilik perusahaan dan penarik pajak

Tekanan antara kreditur dan manager

Tekanan dari pihak lain seperti : polisi, wartawan, atau jaksa

* Profesi teknisi akuntansi harus menghindari situasi yang membuat posisi profesional mereka ternoda.

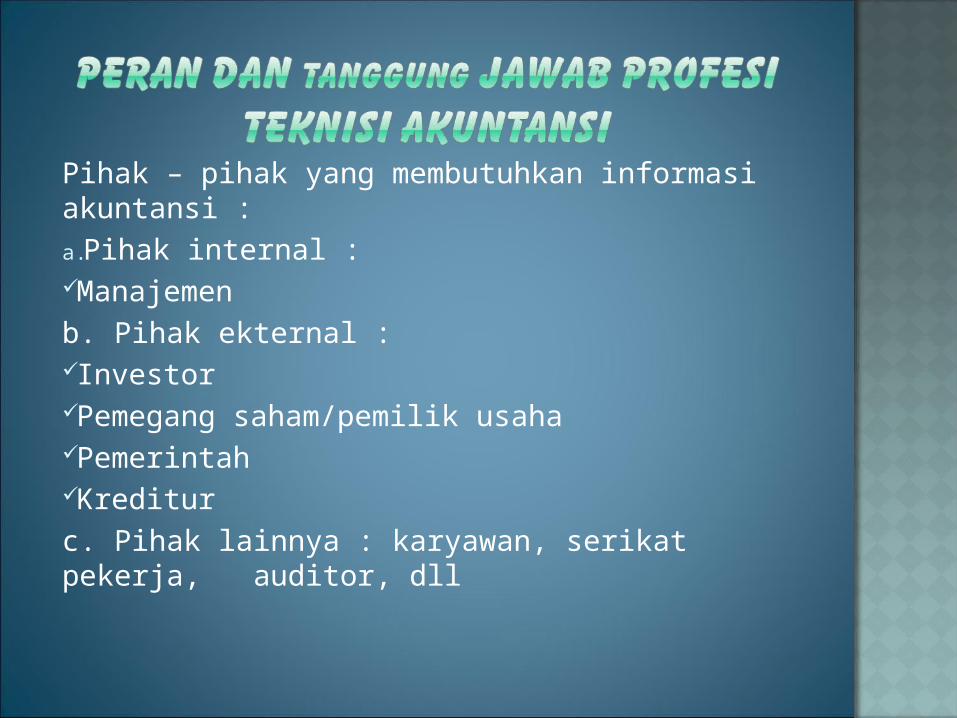

Pihak – pihak yang membutuhkan informasi akuntansi :a.Pihak internal :Manajemenb. Pihak ekternal :InvestorPemegang saham/pemilik usahaPemerintahKrediturc. Pihak lainnya : karyawan, serikat pekerja, auditor, dll

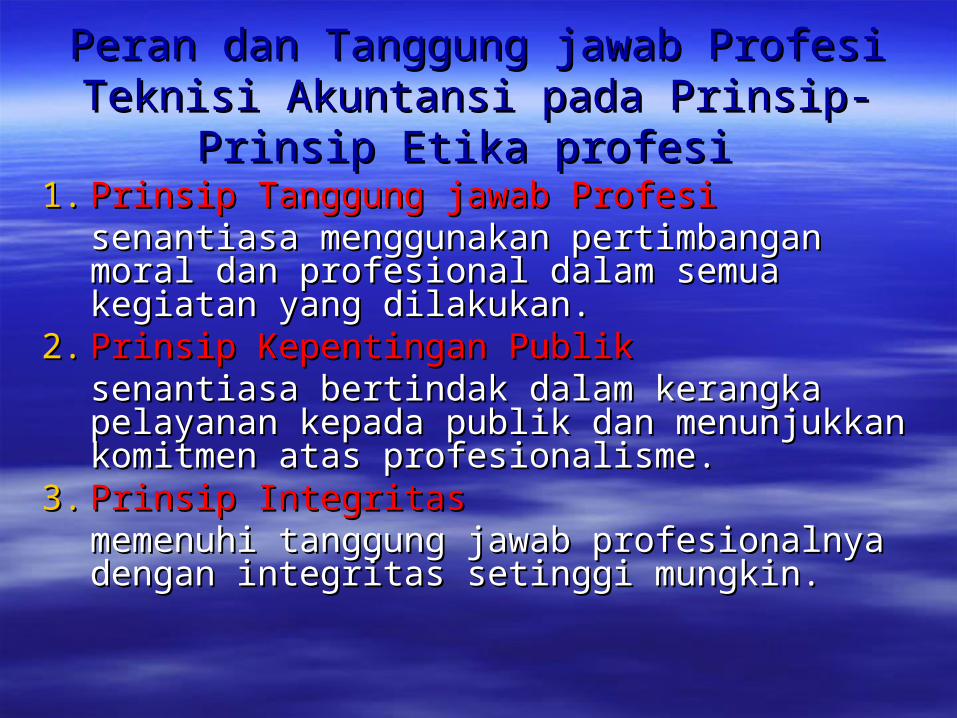

Peran dan Tanggung jawab Profesi Teknisi Peran dan Tanggung jawab Profesi Teknisi Akuntansi pada Prinsip-Prinsip Etika profesiAkuntansi pada Prinsip-Prinsip Etika profesi

1.1. Prinsip Tanggung jawab ProfesiPrinsip Tanggung jawab Profesisenantiasa menggunakan pertimbangan moral senantiasa menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dan profesional dalam semua kegiatan yang dilakukan.dilakukan.

2.2. Prinsip Kepentingan PublikPrinsip Kepentingan Publiksenantiasa bertindak dalam kerangka pelayanan senantiasa bertindak dalam kerangka pelayanan kepada publik dan menunjukkan komitmen atas kepada publik dan menunjukkan komitmen atas profesionalisme.profesionalisme.

3.3. Prinsip IntegritasPrinsip Integritasmemenuhimemenuhi tanggung jawab profesionalnya tanggung jawab profesionalnya dengan integritas setinggi mungkindengan integritas setinggi mungkin..

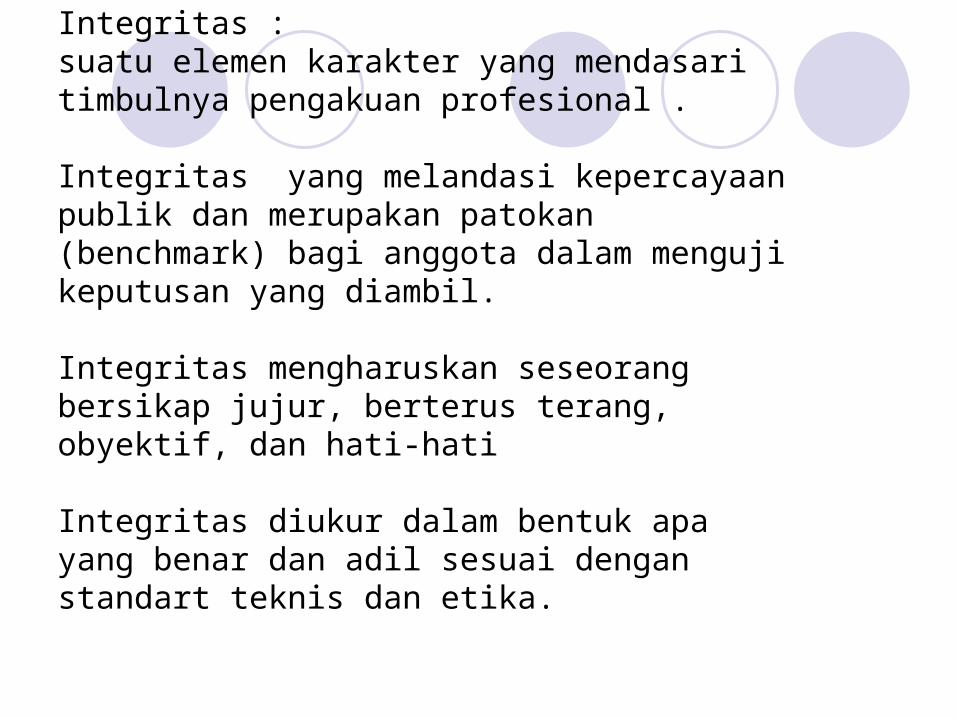

Integritas :suatu elemen karakter yang mendasari timbulnya pengakuan profesional .

Integritas yang melandasi kepercayaan publik dan merupakan patokan (benchmark) bagi anggota dalam menguji keputusan yang diambil.

Integritas mengharuskan seseorang bersikap jujur, berterus terang, obyektif, dan hati-hati

Integritas diukur dalam bentuk apa yang benar dan adil sesuai dengan standart teknis dan etika.

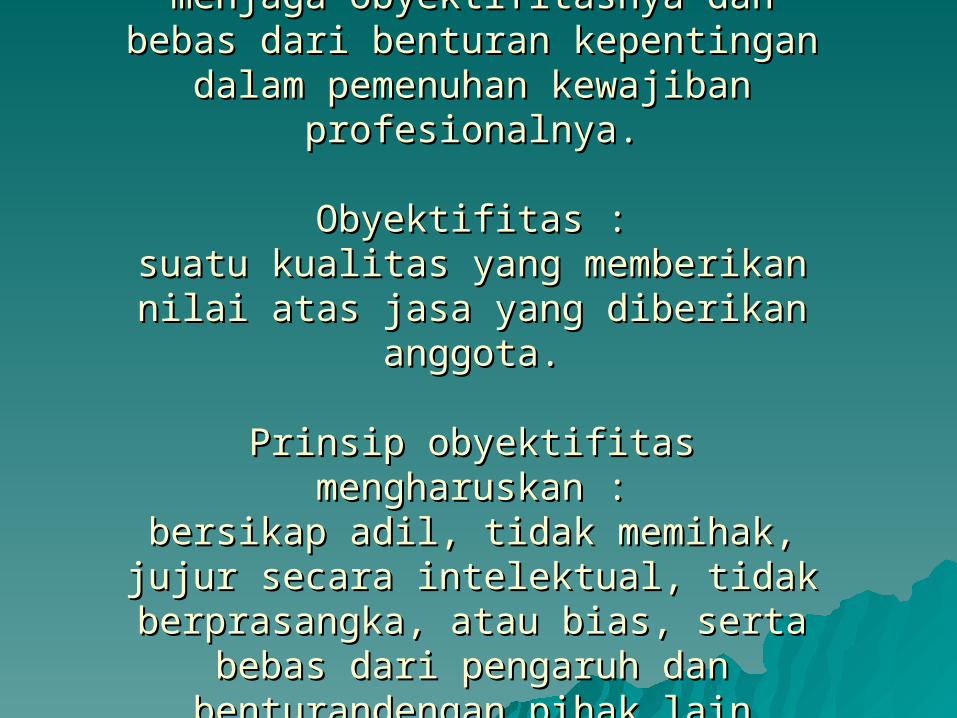

4. 4. Prinsip ObyektifitasPrinsip Obyektifitasmenjaga obyektifitasnya dan bebas dari menjaga obyektifitasnya dan bebas dari

benturan kepentingan dalam pemenuhan benturan kepentingan dalam pemenuhan kewajiban profesionalnya.kewajiban profesionalnya.

Obyektifitas :Obyektifitas :suatu kualitas yang memberikan nilai atas suatu kualitas yang memberikan nilai atas

jasa yang diberikan anggota.jasa yang diberikan anggota.

Prinsip obyektifitas mengharuskan :Prinsip obyektifitas mengharuskan :bersikap adil, tidak memihak, jujur secara bersikap adil, tidak memihak, jujur secara intelektual, tidak berprasangka, atau bias, intelektual, tidak berprasangka, atau bias,

serta bebas dari pengaruh dan serta bebas dari pengaruh dan benturandengan pihak lainbenturandengan pihak lain

5. Prinsip Kompetensi dan Kehati-hatian Profesional.

Melaksanakan jasa profesionalnya dengan kehati-hatian, kompetensi dan ketekunan.

Kehati-hatian profesional mengharuskan anggota untuk memenuhi tanggung jawab profesionalnya dengan kompetensi dan melaksanakan jasa profesionalnya sesuai dengan kepentingan pengguna jasa.

Kompetensi dapat diperoleh melalui pendidikan dan pengalaman.

6. Prinsip Kerahasiaan

menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan

informasi tersebut tanpa persetujuan kecuali bila ada hak atau kewajiban

profesional atau hukum untuk mengungkapkannya.

7. Prinsip Perilaku Profesional7. Prinsip Perilaku Profesional

Harus berperilaku konsisten Harus berperilaku konsisten dengan reputasi profesi yang dengan reputasi profesi yang baik dan menjauhi tindakan baik dan menjauhi tindakan yang mendiskreditkan profesiyang mendiskreditkan profesi

8. Prinsip Standar Teknis8. Prinsip Standar Teknis

Setiap anggota harus melaksanakan Setiap anggota harus melaksanakan jasa profesionalnya sesuai dengan jasa profesionalnya sesuai dengan standar teknis dan standar standar teknis dan standar profesional yang relevanprofesional yang relevan

Standar teknis dan standar Standar teknis dan standar profesional contohnya standar yang profesional contohnya standar yang ditetapkan oleh asosiasi (spt: ditetapkan oleh asosiasi (spt: Assosiasi TeknisiAkuntansi, per Assosiasi TeknisiAkuntansi, per undang-undangan, dll)undang-undangan, dll)