Embed Size (px)

Citation preview

„Daňové povinnosti pri zahraničnej mobilite a pri príjmochzahraničnej mobilite a pri príjmoch

zo zahraničia ”

Seminár EURAXESS„Štipendiá do zahraničia, výskumné pracovné

k d ň é i ti i íj hponuky a daňové povinnosti pri príjmoch zo zahraničia“

september 2013

Karla ZimanováSAIA, n. o.

Relevantné dokumenty a skutočnosti

• Zákon č. 595/2003 Z. z. o dani z príjmu (ZDP)• Zmluvy o zamedzení dvojitého zdanenia (SR - 64) (ZZDZ)-------------------------------------------------------------------------------------------• Daňová rezidencia• Daňová rezidencia• Vykonávaná činnosť (študent, lektor, učiteľ, výskumník)• Zmluvný vzťah a „príjem“ (pracovná zmluva, medzinárodná ý p j (p

zmluva, štipendium)• Obdobie výkonu práce v zahraničí (aj nad rámec určenia daňovej

rezidencie spravidla 2 roky)rezidencie – spravidla 2 roky)

Definície jednotlivcov (§ 2 ZDP)

Daňový rezident v SR - daňovník s neobmedzenou daňovou i ťpovinnosťou

• osoba, ktorá má na území Slovenskej republiky trvalý pobyt, alebo sa tu obvykle zdržiava; t.j. sa tu zdržiava aspoň 183 dní v príslušnom kalendárnom roku, a to súvisle alebo v niekoľkých obdobiach; do tohto obdobia sa započítava každý, aj začatý deň pobytu

Daňový nerezident - daňovník s obmedzenou daňovou povinnosťou• osoba, ktorá nie je daňovým rezidentom podľa definície vyššie;osoba, ktorá nie je daňovým rezidentom podľa definície vyššie;

osoba uvedená vyššie, ktorá sa na území Slovenskej republiky obvykle zdržiava len na účely štúdia alebo liečenia alebo ktorá hranice do Slovenskej republiky prekračuje denne alebo vhranice do Slovenskej republiky prekračuje denne alebo v dohodnutých časových obdobiach len na účely výkonu závislej činnosti, ktorej zdroj je na území Slovenskej republiky

Neobmedzená daňová povinnosť Obmedzená daňová povinnosť

povinnosť zdaniť povinnosť zdaniť p„celosvetové príjmy“

p„národné príjmy“

príjmy zo zdrojovv zahraničí

príjmy zo zdrojov v SR

príjmy zo zdrojov v SR+

SCENÁR 1 SCENÁR 2

Príklad 1

SCENÁR 1: Pedagogicko vedecký pracovník s trvalým pobytom naSCENÁR 1: Pedagogicko-vedecký pracovník, s trvalým pobytom naSlovensku sa chystá na 1,5 roka do Talianska.

Krok 1: Kde bude daňovým rezidentom?Krok 1: Kde bude daňovým rezidentom?(Defínicia v § 2 ZDP)

Definície jednotlivcov (§ 2 ZDP)

Daňový rezident v SR - daňovník s neobmedzenou daňovou i ťpovinnosťou

• osoba, ktorá má na území Slovenskej republiky trvalý pobyt, alebo sa tu obvykle zdržiava; t.j. sa tu zdržiava aspoň 183 dní v príslušnom

Každý daňový subjekt môže mať rezidenciu len v jednom štáte

SCENÁR 1:kalendárnom roku, a to súvisle alebo v niekoľkých obdobiach; do tohto obdobia sa započítava každý, aj začatý deň pobytu

SCENÁR 1:Krok 2: Existuje ZZDZ s cieľovou krajinou (napr. Talianskom)?

(Čl. 4 ZZDZ – rozhraničovacie kritériá)

Daňový nerezident - daňovník s obmedzenou daňovou povinnosťou• osoba, ktorá nie je daňovým rezidentom podľa definície vyššie;osoba, ktorá nie je daňovým rezidentom podľa definície vyššie;

osoba uvedená vyššie, ktorá sa na území Slovenskej republiky obvykle zdržiava len na účely štúdia alebo liečenia alebo ktorá hranice do Slovenskej republiky prekračuje denne alebo vhranice do Slovenskej republiky prekračuje denne alebo v dohodnutých časových obdobiach len na účely výkonu závislej činnosti, ktorej zdroj je na území Slovenskej republiky

Rozhraničenie rezidencie / domicilu (Čl. 4 ZZDZ)

Ak je daňovník (FO) rezidentom v oboch zmluvných štátoch:

1. existencia stáleho bytu 2 stredisko životných záujmov2. stredisko životných záujmov3. miesto, kde sa obvykle zdržiava4. štátne občianstvo5. dohoda kompetentných orgánov zmluvných štátov

Kde sa bude zdaňovať príjem?

SCENÁR 1:Krok 3: Obsahuje ZZDZ s cieľovou krajinou (napr. s Talianskom)

špeciálne znenie pre zdaňovanie príjmu učiteľov/výskumníkov/lektorov/špeciálne znenie pre zdaňovanie príjmu učiteľov/výskumníkov/lektorov/ študentov?

(Čl. 20, .. ZZDZ – o rôznych druhoch príjmu a cieľových skupinách)

Kde sa bude zdaňovať príjem?

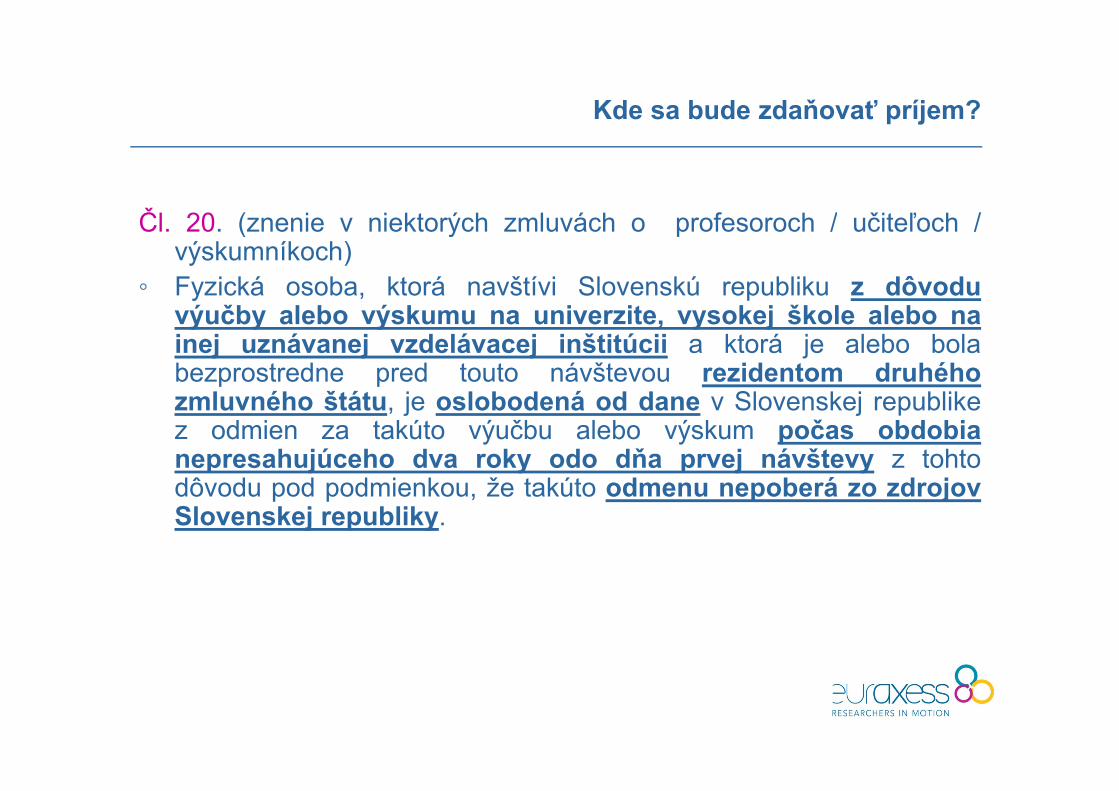

SCENÁR 1:◦ Čl. 20. (znenie v niektorých zmluvách o profesoroch / učiteľoch /

ý k ík h) SCENÁR 1:Korok 3: Obsahuje ZZDZ s danou krajinou (napr. Talianskom) špeciálne

ustanovenia pre výskumníkov/učiteľov/lektorov/študentov?

výskumníkoch)◦ Fyzická osoba, ktorá navštívi (prvú krajinu napr. Taliansko) z dôvodu výučby alebo

výskumu na univerzite, vysokej škole alebo na inej uznávanej vzdelávacej inštitúciiinštitúcii

◦ je alebo bola bezprostredne pred touto návštevou rezidentom druhého zmluvného štátu (napr. Slovensko),

◦ je oslobodená od dane v (prvej krajine – napr Taliansko) z odmien za takúto výučbu◦ je oslobodená od dane v (prvej krajine – napr. Taliansko) z odmien za takúto výučbu alebo výskum počas obdobia nepresahujúceho dva roky odo dňa prvej návštevyz tohto dôvodu pod podmienkou, že takúto odmenu nepoberá zo zdrojov prvej krajiny.

◦ Čl. 20 (znenie vo všetkých zmluvách o študentoch, prípadne iný článok)

◦ Platby na účel úhrady nákladov na výživu alebo vzdelávaniePlatby na účel úhrady nákladov na výživu alebo vzdelávanie◦ študent je alebo bezprostredne pred svojím príchodom do jedného (napr. Talianska)

zmluvného štátu bol rezidentom druhého zmluvného štátu (napr. Slovenska)◦ zdržuje sa v skôr uvedenom štáte (napr. Taliansku) iba na účel svojho vzdelávaniazdržuje sa v skôr uvedenom štáte (napr. Taliansku) iba na účel svojho vzdelávania ◦ takéto platby sa vyplácajú zo zdrojov mimo tohto štátu.◦ nepodliehajú zdaneniu v tomto štáte

Kde sa bude zdaňovať príjem?

SCENÁR 1:SCENÁR 1:Krok 4: Čo ak sa tieto ustanovenia na mňa nevzťahujú alebo ZZDZ

neobsahuje špeciálne ustanovenia pre učiteľov/výskumníkov/lektorov?(Čl 15 ZZDZ – Zamestnanie)(Čl. 15 ZZDZ – Zamestnanie)

Kde sa bude zdaňovať príjem?

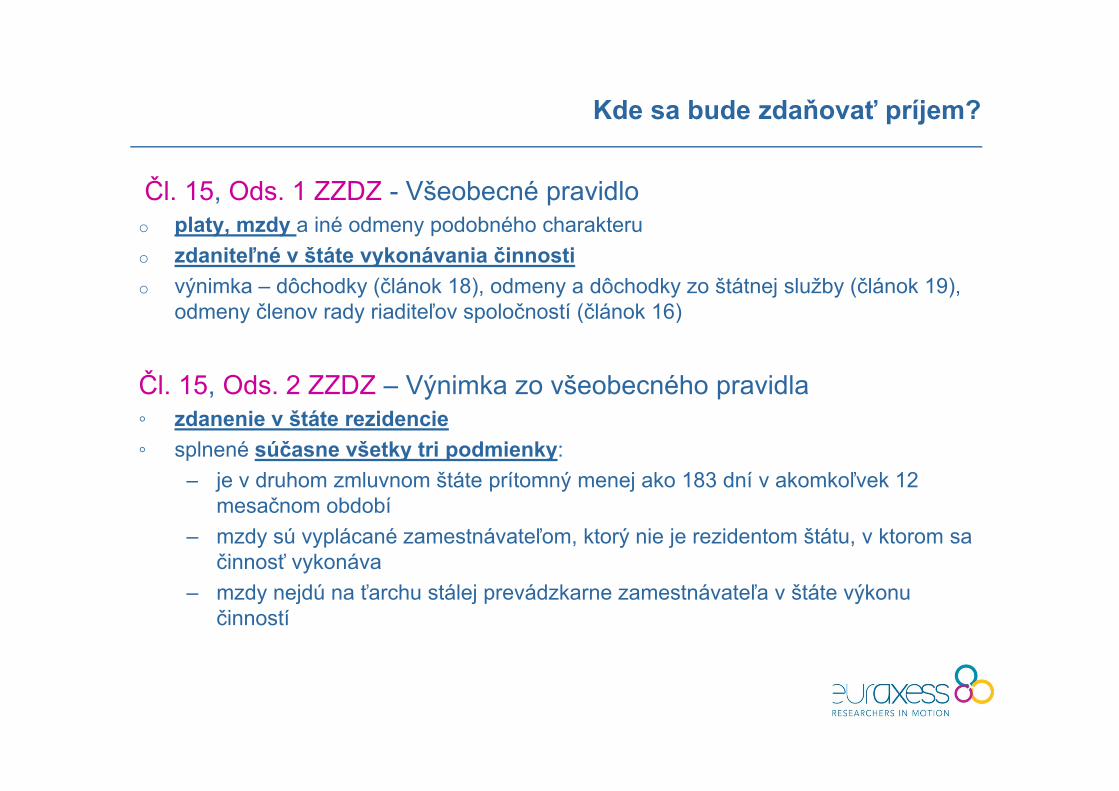

Čl. 15, Ods. 1 ZZDZ - Všeobecné pravidloo platy, mzdy a iné odmeny podobného charakteruo zdaniteľné v štáte vykonávania činnostio výnimka – dôchodky (článok 18), odmeny a dôchodky zo štátnej služby (článok 19),

d čl d i dit ľ l č tí (člá k 16)odmeny členov rady riaditeľov spoločností (článok 16)

Čl. 15, Ods. 2 ZZDZ – Výnimka zo všeobecného pravidla, ý p◦ zdanenie v štáte rezidencie◦ splnené súčasne všetky tri podmienky:

– je v druhom zmluvnom štáte prítomný menej ako 183 dní v akomkoľvek 12je v druhom zmluvnom štáte prítomný menej ako 183 dní v akomkoľvek 12 mesačnom období

– mzdy sú vyplácané zamestnávateľom, ktorý nie je rezidentom štátu, v ktorom sa činnosť vykonáva

– mzdy nejdú na ťarchu stálej prevádzkarne zamestnávateľa v štáte výkonu činností

Ako sa zamedzí dvojitému zdaneniu?

SCENÁR 1:SCENÁR 1:Krok 5: Ako sa zamedzí dvojitému zdaneniu?

(Čl. ~ 19 - 25 ZZDZ – Ustanovenie o vylúčení dvojitého zdanenia)(§ 45 ZDP)(§ 45 ZDP)

Metódy zamedzenia dvojitému zdaneniu (§ 45 ZDP)

§ 45 ZDP, Ods. 1 lúč i d jitéh d i dľ í l š j l d ío vylúčenie dvojitého zdanenia podľa príslušnej zmluvy o zamedzení

dvojitého zdaneniao metóda zápočtu dane zaplatenej v zahraničío metóda vyňatia príjmov zo zahraničia

o Zoznam zmlúv (SR - 64): ( )http://www.drsr.sk/drsr/slovak/legislativa/zamedzenie_dvojiteho_zdanenia/data/zoznam_zmluv_o_zdz.pdf

o Prehľad metód zamedzenia dvojitému zdaneniu:o Prehľad metód zamedzenia dvojitému zdaneniu:http://www.drsr.sk/drsr/slovak/legislativa/zamedzenie_dvojiteho_zdanenia/data/metody_zc.pdf

Metódy zamedzenia dvojitému zdaneniu (§ 45 ZDP)

§ 45 ZDP, Ods. 3 vylúčenie dvojitého zdanenia podľa metódy vyňatia príjmovo vylúčenie dvojitého zdanenia podľa metódy vyňatia príjmov

a) za prácu vykonávanú pre Európsku úniu a jej orgány, ktoré boli preukázateľne zdanené v prospech všeobecného rozpočtu EÚ

b) zo zdrojov v zahraničí, zo štátu, s ktorým SR nemá uzavretú zmluvu, a tieto príjmy boli v zahraničí preukázateľne zdanené

c) zo zdrojov v zahraničí zo štátu s ktorým SR má uzavretúc) zo zdrojov v zahraničí zo štátu, s ktorým SR má uzavretú zmluvu a tieto príjmy boli v zahraničí preukázateľne zdanené, ak je tento postup pre daňovníka výhodnejší

Pozn. c) Prvýkrát sa uplatnilo v podanom daňovom priznaní za rok 2009

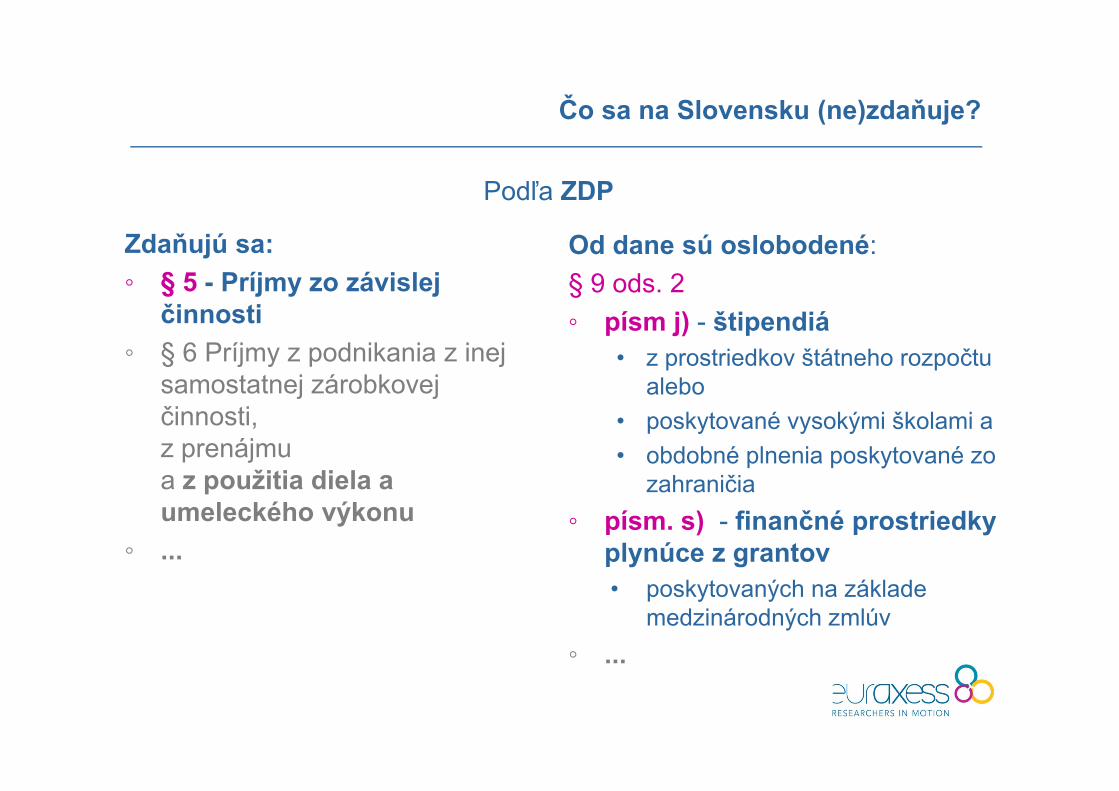

Čo sa na Slovensku (ne)zdaňuje?

Podľa ZDP

Zdaňujú sa:◦ § 5 - Príjmy zo závislej

či ti

Od dane sú oslobodené:§ 9 ods. 2

činnosti◦ § 6 Príjmy z podnikania z inej

samostatnej zárobkovej

◦ písm j) - štipendiá• z prostriedkov štátneho rozpočtu

aleboj jčinnosti, z prenájmu a z použitia diela a

• poskytované vysokými školami a • obdobné plnenia poskytované zo

zahraničiaa z použitia diela a umeleckého výkonu

◦ ...

zahraničia◦ písm. s) - finančné prostriedky

plynúce z grantov• poskytovaných na základe

medzinárodných zmlúv◦ ...

Ako si vysporiadať daň?

SCENÁR 1:SCENÁR 1:Krok 6: Ako si vysporiadať daň?

(ZDP)

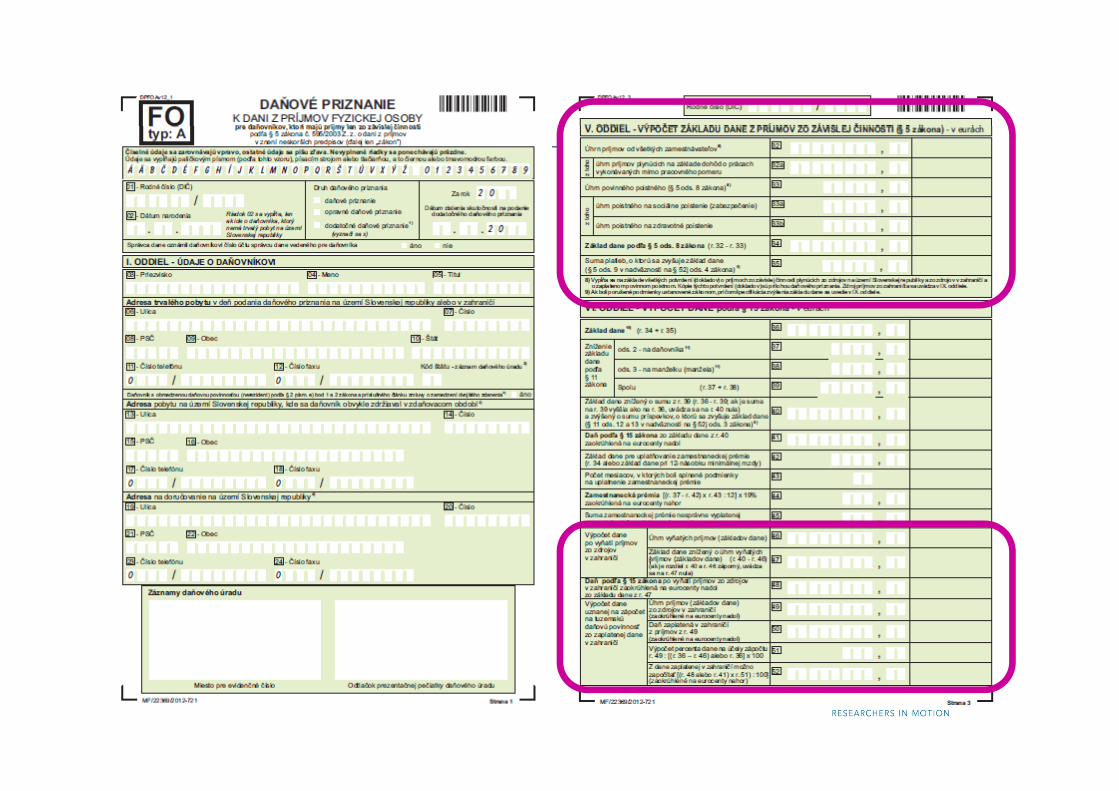

Daňové priznanie daňového rezidenta

Prečo daňové priznanie: (§ 32 ZDP)◦ Ods. 1 - Povinnosť podať daňové priznanie - ak daňovník za

zdaňovacie obdobie dosiahol zdaniteľné príjmy presahujúce 50 % sumy zodpovedajúcej 19,2 násobku sumy životného minimay p j j , yplatného k 1. januáru príslušného zdaňovacieho obdobia (1822,37€/rok). Ide o 50 % nezdaniteľnej časti základu dane.

◦ Ods 2 b) povinnosť podať priznanie za príjmy zo závislej činnosti◦ Ods. 2, b) – povinnosť podať priznanie za príjmy zo závislej činnosti nad sumu uvedenú vyššie, ak plynú zo zdrojov v zahraničí – t. j. DP vykonáva daňovník sám

◦ Ods. 4 – daňové priznanie sa nepodáva napr. za príjmy podľa e) ktoré sú od dane oslobodené.

Aký typ daňového priznania: FO A, FO BAký typ daňového priznania: FO A, FO BČo k tomu potrebujete: potvrdenia o príjmoch a odvedenej dani od všetkých zamestnávateľov (ideálne vrátane explicitného uvedenia od edeného poistného)odvedeného poistného)

Daňové priznanie daňového rezidenta

Lehoty do kedy:(§ 49 ZDP)◦ DP - do troch kalendárnych mesiacov po uplynutí zdaňovacieho

obdobia – t.j. do 31. 3. ◦ V lehote na podanie daňového priznania je povinný daňovník daň ajV lehote na podanie daňového priznania je povinný daňovník daň aj

zaplatiť. ◦ Na základe oznámenia podaného príslušnému správcovi dane do

31 3 dlž j tát l h t j i š ť lý h k l dá h31. 3. sa predlžuje táto lehota najviac o šesť celých kalendárnych mesiacov, ak súčasťou jeho príjmov sú príjmy plynúce zo zdrojov v zahraničí;

◦ Daňovník v oznámení uvedie túto skutočnosť a novú lehotu, ktorou je koniec kalendárneho mesiaca, v ktorej podá daňové priznanie a v tejto novej lehote je aj daň splatná.tejto novej lehote je aj daň splatná.

Daňové priznanie – úhrn príjmov

PRÍJMY OD VŠETKÝCH ÁZAMESTNÁVATEĽOV

ZAPLATENÉ POISTNÉZAPLATENÉ POISTNÉ

ROZDIELROZDIEL

Základ dane príjmov zo závislej činnosti (§ 5, Ods. 8 ZDP)

◦ Základom dane (čiastkovým základom dane) sú zdaniteľné íj á i l j či ti íž é i t é í kpríjmy zo závislej činnosti znížené o poistné a príspevky,

ktoré je povinný platiť zamestnanec, alebo príspevky na zahraničné poistenie zamestnanca, na ktorého sa vzťahuje povinné zahraničné poistenie rovnakého druhu.

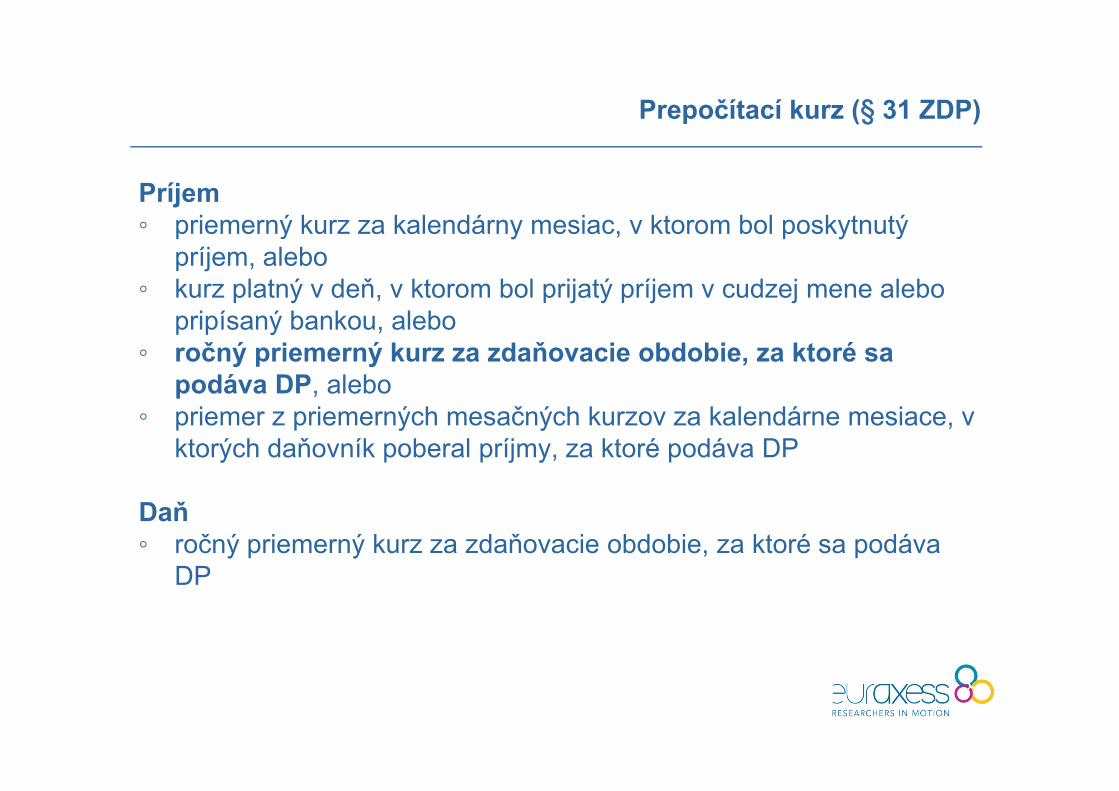

Prepočítací kurz (§ 31 ZDP)

Príjemi ý k k l dá i kt b l k t tý◦ priemerný kurz za kalendárny mesiac, v ktorom bol poskytnutý

príjem, alebo◦ kurz platný v deň, v ktorom bol prijatý príjem v cudzej mene alebo

pripísaný bankou, alebo◦ ročný priemerný kurz za zdaňovacie obdobie, za ktoré sa

podáva DP, alebop ,◦ priemer z priemerných mesačných kurzov za kalendárne mesiace, v

ktorých daňovník poberal príjmy, za ktoré podáva DP

Daň◦ ročný priemerný kurz za zdaňovacie obdobie, za ktoré sa podáva

DPDP

Daňové priznanie – deklarácia príjmov zo zahraničiauznanie dane zo zahraničiauznanie dane zo zahraničia

VYŇATIEVYŇATIE

ZÁPOČET

Príklad 2

SCENÁR 2: Vysoká škola prijíma do pracovného pomeru pedagogicko-vedeckého pracovníka Litovca s trvalým pobytom v Litve na 1 rok pričomvedeckého pracovníka – Litovca, s trvalým pobytom v Litve na 1 rok, pričom

v Litve má byt, rodinu.

Krok 1: Kde bude daňovým rezidentom? (Definícia v § 2 ZDP)Krok 1: Kde bude daňovým rezidentom? (Definícia v § 2 ZDP)Krok 2: Existuje ZZDZ s cieľovou krajinou (napr. Litvou)?

(Čl. 4 ZZDZ – rozhraničovacie kritériá)Krok 3: Obsahuje ZZDZ s cieľovou krajinou (napr s Litvou)Krok 3: Obsahuje ZZDZ s cieľovou krajinou (napr. s Litvou)

špeciálne znenie pre zdaňovanie príjmu učiteľov/výskumníkov/lektorov/ študentov?

(Čl. 20, .. ZZDZ – o rôznych druhoch príjmu a cieľových skupinách)( , y p j ý p )Krok 4: Čo ak sa tieto ustanovenia na neho nevzťahujú alebo ZZDZ

neobsahuje špeciálne ustanovenia pre učiteľov/výskumníkov/lektorov?(Čl. 15 ZZDZ – Zamestnanie)( )

Krok 5: Aký príjem bude na Slovensku poberať (zdaniteľný, od dane oslobodený)?

Krok 6: Ako platiť a vysporiadať daň?

Kde sa bude zdaňovať príjem?

Čl 20 ( i i kt ý h l á h f h / čit ľ h /Čl. 20. (znenie v niektorých zmluvách o profesoroch / učiteľoch /výskumníkoch)

◦ Fyzická osoba, ktorá navštívi Slovenskú republiku z dôvoduý čb l b ý k i it k j šk l l bvýučby alebo výskumu na univerzite, vysokej škole alebo na

inej uznávanej vzdelávacej inštitúcii a ktorá je alebo bolabezprostredne pred touto návštevou rezidentom druhého

l éh štát j l b d á d d Sl k j blikzmluvného štátu, je oslobodená od dane v Slovenskej republikez odmien za takúto výučbu alebo výskum počas obdobianepresahujúceho dva roky odo dňa prvej návštevy z tohtodôvodu pod podmienkou že takúto odmenu nepoberá zo zdrojovdôvodu pod podmienkou, že takúto odmenu nepoberá zo zdrojovSlovenskej republiky.

Kde sa bude zdaňovať príjem?

Čl. 15, Ods. 1 ZZDZ - Všeobecné pravidloo platy, mzdy a iné odmeny podobného charakteruo zdaniteľné v štáte vykonávania činnostio výnimka – dôchodky (článok 18), odmeny a dôchodky zo štátnej služby (článok 19),

d čl d i dit ľ l č tí (člá k 16)odmeny členov rady riaditeľov spoločností (článok 16)

Čl. 15, Ods. 2 ZZDZ – Výnimka zo všeobecného pravidla, ý p◦ zdanenie v štáte rezidencie◦ splnené súčasne všetky tri podmienky:

– je v druhom zmluvnom štáte prítomný menej ako 183 dní v akomkoľvek 12je v druhom zmluvnom štáte prítomný menej ako 183 dní v akomkoľvek 12 mesačnom období

– mzdy sú vyplácané zamestnávateľom, ktorý nie je rezidentom štátu, v ktorom sa činnosť vykonáva

– mzdy nejdú na ťarchu stálej prevádzkarne zamestnávateľa v štáte výkonu činností

Čo sa na Slovensku (ne)zdaňuje?

Podľa ZDP

Zdaňujú sa:◦ § 5 - Príjmy zo závislej

či ti

Od dane sú oslobodené:§ 9 ods. 2

činnosti◦ § 6 Príjmy z podnikania z inej

samostatnej zárobkovej

◦ písm j) - štipendiá• z prostriedkov štátneho rozpočtu

aleboj jčinnosti, z prenájmu a z použitia diela a

• poskytované vysokými školami a • obdobné plnenia poskytované zo

zahraničiaa z použitia diela a umeleckého výkonu

◦ ...

zahraničia◦ písm. s) - finančné prostriedky

plynúce z grantov• poskytovaných na základe

medzinárodných zmlúv◦ ...

Definícia medzinárodnej zmluvy

§ 1 ods. 2 ZDP - Medzinárodnou zmluvou je písomný zmluvný dokument,kt ý Sl ká blik t ilktorý Slovenská republika uzatvorila

o s jedným alebo s viacerými štátmi aleboo s jednou alebo s viacerými medzinárodnými vládnymi organizáciami,o z ktorého vznikajú pre zmluvné strany záväzky podľa medzinárodného

práva.

Medzinárodná zmluva musí byť:o schválená Národnou radou SR a aby táto súčasne rozhodla o tom, že ide o

medzinárodnú zmluvu ktorá má prednosť pred zákonmi SR amedzinárodnú zmluvu, ktorá má prednosť pred zákonmi SR ao ratifikovaná prezidentom SR ao vyhlásená zákonným spôsobom v Zbierke zákonov SR

Medzinárodná zmluva je aj dohoda, o ktorá bola uzatvorená alebo schválená vládou SR a ktorá upravuje zdanenie a s tým

súvisiace právne vzťahy vo vzťahu k nesamosprávnym územiam, ktoré v medzinárodných vzťahoch vystupujú samostatne

Rámcová dohoda k finančným memorandám

◦ Podpísaná medzi Vládou SR a EÚ 10.5.1994◦ Oznámená v Zbierke zákonov pod č. 141/2002◦ Je považovaná za medzinárodnú zmluvu◦ Je platná aj po vstupe SR do EÚ◦ Je platná aj po vstupe SR do EÚ

Zd ň i íj á i l j či ti l ú i h d ň íkZdaňovanie príjmov zo závislej činnosti plynúcich daňovníkom s obmedzenou daňovou povinnosťou

§ 16 ods. 1 písm. b) ZDPíj d j ú í SR id t ý h d ň ík◦ za príjem zo zdroja na území SR sa u nerezidentných daňovníkov

považuje peňažný a nepeňažný príjem zo závislej činnosti vykonávanej na území SR

◦ rozhodujúca skutočnosť – miesto výkonu činnosti

Zd ň i íj á i l j či ti l ú i h d ň íkZdaňovanie príjmov zo závislej činnosti plynúcich daňovníkom s obmedzenou daňovou povinnosťou

1. zamestnávateľ je rezident SR• príjem podlieha zdaneniu na

2.zamestnávateľ je nerezident SR• dôležité skúmať dĺžku pobytu príjem podlieha zdaneniu na

území SR bez ohľadu na dĺžku pobytuzdanenie príjmu prostredníctvom

vyslaných osôb na území SR• Uplatnenie výnimky vymedzenej

- v článku 15 ods 2 písm a) ZZDZ• zdanenie príjmu prostredníctvom zamestnávateľa (platiteľa príjmu) preddavkovým

ô b

v článku 15 ods. 2 písm. a) ZZDZ- v § 5 ods. 7 písm. g) ZDPrôzne vymedzenie časového obdobia súvisiaceho sspôsobom obdobia súvisiaceho svýkonom činnosti

• vysporiadanie cez platiteľa príjmu alebo osobne

Daňové priznanie daňového NErezidenta

Ďakujem za pozornosť!

Navštívte našu web stránku, alebo nás kontaktujte:www.euraxess.sk

[email protected]@saia.sk

![Krok 1. - Team XecuterCZ]_SX_Pro_Quickstart_Guide_v1.0.pdf · Krok 1. ZAPNOUT ČEKAT 5 sekund Krok 2. VYPNOUT Krok 3. ZAPNOUT Krok 4. Krok 5. Hotovo … OD TÝMU sx os BY TEAM XECUTER](https://img.dokumen.tips/doc/110x75/6057c6548da5ca1dad6b6564/krok-1-team-xecuter-czsxproquickstartguidev10pdf-krok-1-zapnout-oeekat.jpg)