Embed Size (px)

Citation preview

KranKenversicherung Kurz erKlärt

5

Wer am räderWerK schraubt, übernimmt verantWortung

das schweizer gesundheitssystem gehört zu den besten der Welt, dies bestätigen internationale Studien. Qualität, Zugang und Effizienz suchen ihresgleichen und werden tagtäglich aufs Neue unter Beweis gestellt. Diese Errungenschaft hat ihren Preis: Unser System ist teuer, kann aber internationalen Stand halten. Die Ausgaben für Gesundheit belaufen sich derzeit auf rund 11 Prozent des Bruttoinlandprodukts. 2012 wurden für Leistungen aus der obligatorischen Krankenpflegeversicherung rund 28,1 Milliarden Franken inklusive Kostenbeteiligungen ausgegeben. Das Gesundheitswesen in der Schweiz ist vergleichbar mit einem kom-plexen Uhrwerk: Dreht man an einem seiner zahlreichen Rädchen, so hat dies weitreichende Konsequenzen. Um deren Folgen abzuschätzen, sind in jedem Fall grundlegende Kenntnisse nötig. Ansonsten läuft man Gefahr, das System als Ganzes zu gefährden.

Dieses Grundlagenwissen zu vermitteln ist Sinn und Zweck unserer Broschüre. Wir erklären darin die Prinzipien und gesetzlichen Grundlagen der Krankenversicherung in der Schweiz, unterlegt mit Fakten und Zahlen.Auch weisen wir auf künftige Herausforderungen an das Gesundheitswesen und wichtige Reformbedarfe des Krankenversicherungssystems hin.

Ob als Politikerin und Politiker, als Aufsichtsbehörde oder Branchenver-band: Wer am Räderwerk unseres Gesundheitswesens schraubt, wer aktiv mitgestalten will, muss auch Verantwortung übernehmen. curafutura ist sich dessen bewusst und handelt entsprechend – im Interesse einer solidarischen Krankenversicherung und im Interesse der mehr als acht Millionen Versicherten in unserem Land.

Pius ZängerleDirektor

6

7

KranKenversicherung, Was ist das?

der gesetzliche rahmen

Bundesverfassung und gesundheitspolitische Ziele

Gemäss Bundesverfassung (Art. 117) erlässt der Bund Vorschriften über die Kranken- und die Unfallversicherung. Er kann sie ganz oder teilweise für obligatorisch erklären. Getreu dieser Vorgabe besteht seit 1996 das Krankenversicherungsgesetz KVG, welches die «Obligatorische Kranken-pflegeversicherung (OKP)» – umgangssprachlich auch «Grundversiche-rung» genannt – regelt.

Die Krankenversicherung ist geprägt von vier grundlegenden gesundheitspolitischen Zielen:

Zugang für alle → durch Versicherungsobligatorium und Aufnahmezwang

Umfassende und qualitativ hochwertige medizinische Versorgung → durch Leistungskatalog und Qualitätssicherung

Solidarität → Einheitsprämie und individuelle Prämien- verbilligung (IPV)

Wirtschaftlichkeit → Wettbewerb dank freier Wahl von Leistungserbringer und Krankenversicherer

Obwohl ein Gesetz über die Ausgestaltung der Krankenversicherung in erster Linie regelt, welche Leistungen von ihr vergütet werden und wie diese zu finanzie-ren sind, resultiert aus den gesundheitspolitischen Zielen am Schluss ein gan-zer Strauss an Regulierungen. Diese stehen bis zu einem gewissen Grad immer in einem Konflikt zueinander, sei dies in einem staatlich geprägten oder einem wettbewerblich orientierten System. Die Gesetzgebung muss sicherstellen, dass die verschiedenen Ziele in Einklang gebracht werden. Wichtig ist es hierbei, die Auswirkungen neuer und bestehender Regulierungen stets einer Gesamt- betrachtung zu unterziehen. Dies betrifft selbstredend nicht nur die Gesetzgebung im engeren Sinne, sondern auch die darauf basierende Verordnungsgebung.

8

Grundversicherung: Wettbewerb – wieso eigentlich?

Häufig wird es als praktisch unmöglich angesehen, sozialpolitische Ziele und wettbewerbliche Instrumente miteinander in Einklang zu bringen. Der scheinbare Gegensatz von «reguliertem» Markt und Sozialversicherung wird dabei allzu gerne mit der Ausgestaltung anderer Sozialversicherun-gen verbildlicht. Dabei wird verkannt, dass die Krankenversicherung keine «traditionelle» Sozialversicherung darstellt. Versicherungen wie die AHV, ALV und die IV leisten bei klar definierten Kriterien (Alter, ganze oder par-tielle Arbeitslosigkeit oder -unfähigkeit) finanzielle Leistungen. Sie stellen klassische Instrumente zur sozialen Absicherung dar.

Die Krankenversicherung hingegen gewährt bei unklaren oder zumindest sehr offenen Kriterien (Krankheitsbegriff = Krankheit ist jede Beeinträchti-gung der körperlichen, geistigen oder psychischen Gesundheit, die nicht Folge eines Unfalles ist und die eine medizinische Untersuchung oder Behandlung erfordert oder eine Arbeitsunfähigkeit zur Folge hat)1 eine nach oben mehr oder weniger offene Kostenübernahme. Aufgrund der eingangs genannten gesundheitspolitischen Ziele «Zugang für alle» und «umfassende und qualitativ gute Leistungen» ist es zwingend, die sich bietenden Effizienzpotenziale zu nutzen, um die Kosten nicht ins Uner-messliche steigen zu lassen. Genau hier manifestiert sich das eigentliche Ziel des wettbewerblichen Ansatzes in der Grundversicherung: die Erzielung und Bereitstellung qualitativ guter Leistungen zu tragbaren Kosten. Dabei verfolgt die Grundversicherung keinen Erwerbszweck, die Mittel sind ausschliesslich für deren Zweck einzusetzen; es gilt ein «Gewinn- ausschüttungsverbot».

Die Grundversicherung unterliegt der Aufsicht durch den Bundesrat respektive das Bundesamt für Gesundheit (BAG). Die Aufsicht über die Krankenversicherungen umfasst einerseits die Überprüfung der Solvenz und der einwandfreien Geschäftsführung und andererseits die gesetzes-konforme Anwendung der Regeln.

1 Definition gemäss Art. 3 Abs. 1 ATSG

9

Zusatzversicherung: Die Grundversicherung muss und soll nicht alles abdecken

Der Leistungsumfang der Grundversicherung ist im internationalen Vergleich sehr umfassend und deckt alle notwendigen Leistungen ab. Viele Menschen möchten allerdings zusätzliche, in der Regel Komfortleistungen beanspruchen. Diese Leistungen müssen jedoch nicht über das allgemeine Solidarsystem, sondern können über indivi-duelle Zusatzdeckungen sichergestellt werden.

Die Kosten für Leistungen, die über den Bereich des KVG hinausgehen, können über den Abschluss von Zusatzversicherungen abgedeckt werden. Als klassische Beispiele hierfür gelten die Deckung der Zusatzkosten für den Aufenthalt in der privaten und halbprivaten Spital- abteilung, die freie Arztwahl im Spital, erweiterte Rettungs- und Trans-portkostendeckung und vieles mehr. Die Zusatzversicherungen unterliegen dem Versicherungsvertragsgesetz (VVG) und somit der Finanzmarkt- aufsicht (FINMA). Im Gegensatz zur Grundversicherung kann der Versicherer eine antragsstellende Person ablehnen, mit einem Vorbehalt belegen und risikoabhängige Prämien verlangen.

10

Das KVG weist eine uneinheitliche Umschreibung betreffend die Kosten- übernahme von Leistungen auf. Einerseits besteht, namentlich bei den Medikamenten (Spezialitätenliste), Laboranalysen (Analysenliste) und bei Mitteln und Gegenständen (MiGeL), eine abschliessende Positivliste. Bei ärztlichen Leistungen hingegen besteht keine solche Positivliste, es gilt das sogenannte «Vertrauensprinzip». Leistungen unterliegen demnach der Tarifierungspflicht sowie dem Tarifschutz und sind in der Regel zu vergüten, solange nicht im Rahmen einer sogenannten Umstrittenheitsabklärung die Kostenübernahme ganz oder teilweise abgelehnt wird.

Dieses Vertrauensprinzip gewährleistet einen raschen Zugang zu neuen Leistungen, funktioniert indessen nur dann, wenn diese systematisch auf ihre Wirtschaftlichkeit, Zweckmässigkeit und Wirksamkeit überprüft wer-den. Hier besteht Handlungsbedarf. Dieser soll unter anderem über die Stärkung sogenannter «Health Technology Assessment (HTA)-Verfahren» angegangen werden.

die leistungen

11

DIE FINANZIERUNG

Duale Finanzierung auf Systemebene

Die Leistungen der Grundversicherung werden über Prämien und Steuern finanziert. Zusätzlich verbilligen Bund und Kantone die Prämien für wirt-schaftlich schwache Haushalte im Rahmen der individuellen Prämien- verbilligungen. Ebenso durch Steuern finanziert sind die Kosten für For-schung und universitäre Lehre. Die Finanzierung der OKP kann gesamthaft betrachtet – trotz Einheitsprämie – als ausgewogen und sozial bezeichnet werden.

Einheitsprämie und Risikoausgleich

Die Krankenversicherung basiert auf dem Grundsatz der Solidarität zwi-schen gesunden und kranken Menschen. Aus sozialpolitischen Überlegun-gen gilt der Grundsatz, dass ein Versicherer von seinen Versicherten eine einheitliche Prämie erheben muss. Diese orientiert sich an den kantonalen Kosten und kann nach Prämienregionen abgestuft werden. Zudem werden für alternative Versicherungsmodelle Rabatte gewährt. So zum Beispiel bei einer Einschränkung der Leistungserbringerwahl oder bei freiwillig höherer Kostenbeteiligung, der sogenannten «Franchise». Die zugrunde liegende Prämie bleibt dennoch einheitlich. Die Einheitsprämie alleine würde indessen zu ungleichen Bedingungen für die verschiedenen Krankenversicherer und folglich ihrer Versicherten führen: Versicherer mit einer guten Risiko- struktur hätten gegenüber Versicherern mit einer schlechteren Risiko-struktur einen permanenten Wettbewerbsvorteil. Um dies zu verhindern, wird unter den Versicherern ein Risikoausgleich durchgeführt. Dadurch soll es sich für die Versicherer nicht lohnen, ihre Wettbewerbsposition durch die Verbesserung der Risikostruktur ihres Versichertenkollektivs zu stärken – auch bekannt als Risikoselektion. Wettbewerbsvorteile sollen vielmehr aus einer besseren Wirtschaftlichkeit und Qualität resultieren.

12

Finanzierung auf Leistungsebene

Auf Ebene der einzelnen Leistungen bestehen relevante Unterschiede zwischen ambulant und stationär: Während ambulante Leistungen nur durch die Krankenversicherung finanziert werden, findet bei stationär er-brachten Leistungen eine Mitfinanzierung durch die Kantone statt (mind. 55 Prozent). Diese ungleiche Finanzierung ist wiederholt Gegenstand von Reformdiskussionen.

Tarife und Preise

Die Leistungserbringer erstellen ihre Rechnungen nach Tarifen und Preisen. Tarife weisen ein Bemessungselement (Taxpunkte) und ein Bewertungs-element (Taxpunktwert) auf. Die Tarifstruktur gibt folglich die unter- schiedliche Bewertung von Leistungen in gegenseitiger Relation zuein- ander wieder. Aus der Multiplikation der Taxpunkte mit den Taxpunkt-werten ergibt sich der Rechnungsbetrag der erbrachten Leistungen.

Tarifverträge werden zwischen Versicherern und Leistungserbringern aus-gehandelt und unterliegen der Genehmigung durch den jeweiligen Kanton, oder – bei nationaler Gültigkeit – durch den Bundesrat. Das KVG lässt auch die Möglichkeit von Verbandsverträgen zu. Die bekanntesten Tarife sind der TARMED für die Abgeltung von ambulanten ärztlichen Leistungen und SwissDRG als Fallpauschalensystem für stationäre Aufenthalte im akut- somatischen Bereich. Daneben besteht eine Vielzahl weiterer Tarifverträge, zum Beispiel für Physiotherapeutinnen und -therapeuten, Hebammen, usw. Wichtig ist hierbei der Umstand, dass die Tarifpartner in der Tarif-gestaltung weitgehend frei sind, solange ein Tarif mit dem Gebot der Wirt-schaftlichkeit und Billigkeit in Einklang steht.

Nebst den Tarifverträgen werden in bestimmten Fällen die Preise für KVG-Leistungen von den zuständigen Behörden festgelegt. Bekannt sind in diesem Zusammenhang insbesondere die Höchstpreislisten, welche bei den Medikamenten (Spezialitätenliste), bei den Laboranalysen (Analysen-liste) und bei den Mitteln und Gegenständen (MiGeL) zur Anwendung kommen.

13

DIE FAKTEN

Mit einem Anteil am Bruttoinlandprodukt von 10,9 Prozent ist der Gesund- heitssektor in der Schweiz ein bedeutender Wirtschaftszweig. Die Kosten belaufen sich im Jahr 2012 auf insgesamt 68,0 Milliarden Franken. Der grösste Teil davon – rund 40 Prozent – wird von der obligatorischen Krankenpflegeversicherung (OKP) finanziert. Je 20 Prozent tragen der Staat und die privaten Haushalte. Die anderen Sozialversicherungen sowie die Privatversicherungen teilen sich die letzten 20 Prozent.

Quelle: BFS 2014 (T 14.5.3.1), BAG 2015 (T 9.15)

OKP, 28.1

Netto-prämien, 20.4

Prämien-verbilligungen, 4.0

Kosten-beteiligungen, 3.7

Andere Sozialversicherungen und Sozialleistungen, 7.3

Privatversicherungen, 4.9

Staat, 13.8

Private Haushalte, 13.3

Andere private Finanzierung, 0.7

Kosten Gesundheitswesen Schweiz nach Finanzierungsquellen2012, in Milliarden Franken

14

Die OKP-Kosten werden durch die Prämien finanziert, welche von den Krankenversicherern bei den versicherten Personen erhoben wer-den. 2012 beliefen sich die Prämieneinnahmen auf 20,4 Milliarden Franken, wobei Bund und Kantone mit den Prämienverbilligungen rund 4,0 Milliarden Franken beisteuerten. Die versicherten Personen haben sich zudem mit 3,7 Milliarden Franken selbst an den Behandlungs-kosten beteiligt (Franchisen und Selbstbehalte).

Die gesamten Gesundheitskosten haben sich zwischen 2003 und 2012 von 49,3 auf 68,0 Milliarden Franken erhöht. Dies entspricht einer Zunahme von 38,0 Prozent bzw. einer jahresdurchschnittlichen Zunahme von 3,6 Prozent. Die Kostenentwicklungen der Teilbereiche OKP und Nicht-OKP zeigen ein ähnliches Bild, wobei der OKP-Bereich mit durchschnittlich 4,5 Prozent pro Jahr stärker gewachsen ist als der Nicht-OKP-Bereich (3,1 Prozent pro Jahr). Der Nicht-OKP-Bereich umfasst die Finanzierung des Staates (Bund, Kantone und Gemeinden), der privaten Haushalte, der anderen Sozialversicherungen und der Privatversicherungen der gesamten Gesundheitskosten. Somit finanziert die OKP den grössten Teil der gesamten Gesundheitskosten in der Schweiz (s. Grafik).

15

Quelle: BFS 2014 (T 14.5.3.1), BAG 2015 (T 9.15)

Kostenentwicklung im Gesundheitswesen: OKP und Nicht-OKP2003 – 2012, in Milliarden Franken

02003 2004 2005 2006 2007 2008 2009 2010 2011 2012

10

20

30

40

50

60

70

80

OKP (+4.5% pro Jahr)

Nicht-OKP (+3.1% pro Jahr)

Welche medizinischen Leistungen werden aber damit finanziert? Um diese Frage zu beantworten, werden im Folgenden die OKP-Kosten- gruppen nach Leistungsart aufgeführt: Die stationären Spitalleistungen bilden mit 6,8 Milliarden Franken im Jahr 2013 den grössten Kostenblock, gefolgt von den Leistungen der in Arztpraxen tätigen Ärztinnen und Ärzte (6,2 Milliarden Franken). An dritter Stelle befinden sich mit 5,8 Milliarden Franken die Ausgaben für Medikamente. Diese Kosten fallen in Apotheken, in Arztpraxen (Selbstdispensation) und im ambulanten Spitalbereich an. Nach den Medikamenten folgen die ambulanten Spitalleistungen, welche 4,0 Milliarden Franken betragen. Die übrigen Leistungsbereiche wie Pflege- heime oder Laborinstitute teilen sich die restlichen 5,0 Milliarden Franken auf.

16

OKP-Kostengruppen nach Leistungsart2013, in Milliarden Franken

Quelle: BAG 2015 (T 2.17)

Spital stationär, 6.8

Arztpraxen, 6.2

Medikamente, 5.8

Spital ambulant, 4.0

17

Total27.9

milliarden Franken

Spital ambulant, 4.0

Pflegeheime, 1.8

Labor, 0.8

Physiotherapie, 0.7

Spitex, 0.7

Mittel und Gegenstände, 0.4

Übrige Leistungen, 0.5

18

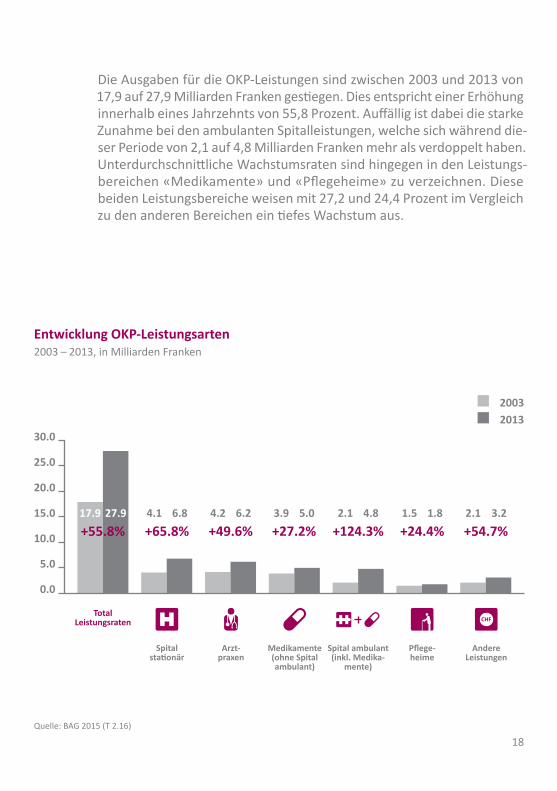

Die Ausgaben für die OKP-Leistungen sind zwischen 2003 und 2013 von 17,9 auf 27,9 Milliarden Franken gestiegen. Dies entspricht einer Erhöhung innerhalb eines Jahrzehnts von 55,8 Prozent. Auffällig ist dabei die starke Zunahme bei den ambulanten Spitalleistungen, welche sich während die-ser Periode von 2,1 auf 4,8 Milliarden Franken mehr als verdoppelt haben. Unterdurchschnittliche Wachstumsraten sind hingegen in den Leistungs-bereichen «Medikamente» und «Pflegeheime» zu verzeichnen. Diese beiden Leistungsbereiche weisen mit 27,2 und 24,4 Prozent im Vergleich zu den anderen Bereichen ein tiefes Wachstum aus.

Entwicklung OKP-Leistungsarten2003 – 2013, in Milliarden Franken

Quelle: BAG 2015 (T 2.16)

Spital stationär

Totalleistungsraten

arzt-praxen

Medikamente(ohne Spitalambulant)

Spital ambulant(inkl. Medika-

mente)

Pflege-heime

andere leistungen

20032013

0.0

5.0

30.0

25.0

20.0

15.0

10.0

17.9 4.1 4.2 3.9 2.1 1.5 2.1

+55.8% +65.8% +49.6% +27.2% +124.3% +24.4% +54.7%27.9 6.8 6.2 5.0 4.8 1.8 3.2

19

Die OKP-Leistungen werden durch die Prämien der Versicherten und die Kostenbeteiligungen der behandelten Patientinnen und Patienten finan-ziert. Die Krankenversicherungsprämien müssen dabei die Nettoleistungen (Total der OKP-Leistungen ohne Kostenbeteiligungen) sowie den Verwal-tungsaufwand der Krankenversicherer decken. Da die Prämien jeweils im Herbst des Vorjahres festgelegt werden, die effektiven OKP-Leistungen jedoch erst im folgenden Jahr anfallen, liegen auf jährlicher Basis natur-gemäss Differenzen zwischen den Prämieneinnahmen und den bezahlten Leistungen vor. Diese gleichen sich über mehrere Jahre hinweg jedoch wieder aus.

Die nachfolgende Abbildung vergleicht auf gesamtschweizerischer Ebene die von den Krankenversicherern bezahlten OKP-Kosten (Nettoleistungen und Verwaltungsaufwand) mit den Prämieneinnahmen (inkl. Prämienver-billigungen) seit Einführung der OKP im Jahre 1996. Dabei wird ersichtlich, dass sich Kosten und Prämien die Waage halten.

20

Prämien und Kosten in der OKP1996 – 2013, in Milliarden Franken

0

5

10

15

20

25

30

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Quelle: BAG 2007, 2015 (T 1.01)

Nettoleistungen (ohne Kostenbeteiligungen)verwaltungsaufwandPrämien

Die gesamten Nettoleistungen haben sich zwischen 1996 und 2013 von 10,8 auf 24,0 Milliarden Franken mehr als verdoppelt. Aufgrund des Be-völkerungswachstums fällt die Zunahme der Nettoleistungen pro ver- sicherte Person leicht tiefer aus (1996: 1491 Franken; 2013: 2987 Franken). Parallel dazu haben sich auch die Krankenversicherungsprämien von insgesamt 11,1 auf 25,0 Milliarden Franken mehr als verdoppelt. Die Ent-wicklung der allgemeinen Teuerung war im Vergleich deutlich tiefer: Der Landesindex der Konsumentenpreise weist zwischen 1996 und 2013 eine Teuerung von 11,4 Prozent aus.

21

Im Gegensatz zu den Nettoleistungen und den Prämien sind die Kosten für den Verwaltungsaufwand der OKP-Versicherung während der gesamten Periode nur moderat gestiegen; von 960 Millionen Franken im Jahr 1996 auf 1263 Millionen Franken im Jahr 2013. Der Anteil des Verwaltungsaufwands an den OKP-Kosten wurde dementsprechend kontinuierlich kleiner. Betrug dieser im Jahr 1996 noch 8,2 Prozent, so waren es 2013 nur noch 5,0 Prozent.

Wie schon erwähnt, werden die Gesamtausgaben in der OKP hauptsächlich mit den Prämieneinnahmen finanziert. Patientinnen und Patienten zahlen jedoch durch die Kostenbeteiligungen einen Teil selbst. Zudem be- teiligt sich der Staat mit Steuereinnahmen an den Gesamtkosten, unter anderem mit den Prämienverbilligungen und einer anteilsmässigen Vergütung bei stationären Spitalbehandlungen. Die finanzielle Gesamt- belastung für die obligatorische Krankenpflegeversicherung kann somit für einzelne Haushalte sehr unterschiedlich ausfallen. Dies zeigt eine vom Schweizerischen Gesundheitsobservatorium in Auftrag gege- bene Studie, wobei Unterschiede nicht nur zwischen, sondern auch innerhalb der Kantone zu erkennen sind (Bieri & Köchli, 2013).

22

Die folgende Abbildung zeigt am Beispiel einer Familie mit zwei Kindern die durchschnittliche finanzielle OKP-Gesamtbelastung in den Kantonen Waadt und Zürich. Drei verschiedene Einkommenskategorien werden dabei untersucht. Aufgeführt sind die effektive Prämienbelastung (ab-züglich allfälliger Prämienverbilligungen) und der Steueranteil für das Gesundheitswesen, die zusammen die OKP-Gesamtbelastung ergeben. Nicht aufgeführt sind hingegen die Kostenbeteiligungen (Franchise und Selbstbehalt), welche noch zusätzlich zu diesen OKP-Gesamtbelastungen anfallen.

Jährliche Gesamtbelastung in der OKP für eine Familie mit zwei Kindern, nach Bruttojahreseinkommen (ohne Kostenbeteiligungen)2012, Kanton Waadt und Zürich, in Franken

vd zh

8’786

9’408

622

72’000 72’000

9’855

10’687

832

11’690

13’002

11’690

14’209

1’312

100’000 100’000

11’692

13’969

11’692

15’751

2’277 2’519

140’000 140’000

4’059

Quelle: Bieri & Köchli 2013

Prämien- belastung

Bruttojahres- einkommen

steuernteil gesundheitswesen

OKP-gesamtbelastung

20’00020’000

15’00015’000

10’00010’000

5’0005’000

00

23

In beiden Kantonen war die durchschnittliche OKP-Jahresprämie für eine Familie mit zwei Kindern im Jahr 2012 praktisch gleich hoch (VD: 11’692 Franken; ZH: 11’690 Franken). Die Gesamtbelastung (inkl. Steueranteil) für Familien mit einem niedrigen Bruttojahreseinkommen von 72’000 Franken liegt jeweils unter der kantonalen OKP-Durchschnittsprämie. Die Differenz wird hier mit den steuerfinanzierten Prämienverbilligungen gedeckt. Im Kanton Zürich fällt die Differenz dabei höher aus als im Kanton Waadt.

Familien mit einem Bruttojahreseinkommen von 100’000 oder 140’000 Fran-ken erhalten hingegen keine Prämienverbilligungen. Die effektive Prämien- belastung ist in diesen Fällen genau gleich hoch wie die kantonalen OKP-Durchschnittsprämien. Darüber hinaus finanzieren diese Familien das Gesundheitswesen mit einem Steueranteil, welcher mit zunehmendem Einkommen progressiv steigt. Über alle drei Einkommenskategorien hinweg ist die OKP-Gesamtbelastung im Kanton Waadt höher als im Kanton Zürich, wobei der Unterschied aufgrund gleich hoher OKP-Durchschnittsprämien einzig auf die unterschiedlich hohe Steuerbelastung zurückzuführen ist. Andere Kantone unterscheiden sich diesbezüglich sowohl bei der Steuerbelastung wie auch bei der OKP-Durchschnittsprämie.

Diese kantonalen Kostenunterschiede sind auf verschiedene Faktoren wie die Altersstruktur, die Bevölkerungsdichte oder das Leistungsangebot

– zum Beispiel die Ärztedichte – zurückzuführen (Crivelli et al., 2006; Reich et al., 2012; Camenzind & Sturny, 2013). Die Kostenzunahme der ver-gangenen Jahre in allen Kantonen ist dabei in erster Linie durch die all- gemeine Mengenzunahme an medizinischen Leistungen zu begründen. Die Preise resp. die Tarife für medizinische Leistungen, welche nicht stärker als der Landesindex der Konsumentenpreise gestiegen sind, spielen in diesem Zusammenhang eine untergeordnete Rolle (Schleiniger & Blöchliger, 2012).

24

Was zählt ist der blicK AUFS GANZE

In der jetzt ablaufenden Legislaturperiode hat sich das Parlament intensiv und zu unterschiedlichen Themen mit dem Gesundheitssystem befasst. Eine effektive Flut parlamentarischer Vorstösse hatte zum Ziel, dieses punktuell zu verbessern oder Fehlanreize zu minimieren – illustriert in der untenstehenden Informationsgrafik. Leider scheint dabei häufig der Blick für das Ganze verloren gegangen zu sein.

Die wichtigste Gesetzesänderung bezüglich der Funktionsweise der Kranken- versicherung war die Anpassung des Risikoausgleichs, welche am 1.1.2017 in Kraft tritt.

Fast 90 prozent der Vorstösse wurden indessen nicht angenommen. Man gelangt damit unweigerlich zur Frage, ob «weniger nicht mehr» wäre.

Anzahl der parlamentarischen Vorstösse zum Thema Gesundheitspolitik (Parlamentarische Initiativen, Standesinitiative, Motionen, Postulate, Interpellationen)

Quelle: www.parlement.ch

*Stand Juni 2015

eingereichte Geschäfte

legislatur

23.9%

76*

61

677* 11.2%*=

=

Angenommene Geschäfte

25546.

49.*

25

REFORMBEDARF IN KRANKENVERSIcHERUNGund gesundheitssystem

Demografische Entwicklungen und medizinisch-technische Fortschritte stellen nicht nur die Krankenversicherung, sondern das Gesundheits- wesen als Ganzes vor grosse Herausforderungen. Auf der einen Seite wird es darum gehen, die aufgrund der Alterung der Gesellschaft steigende Nachfrage nach Gesundheitsleistungen zu decken, medizinische und pflegerische Fortschritte zu ermöglichen und auf der anderen Seite, die Finanzierung langfristig sicherzustellen. Der Krankenversicherung kommt dabei eine wichtige Bedeutung in der Systemsteuerung zu, wobei es primär nicht darum gehen darf, kurzfristig die Kosten zu senken, sondern eine nachhaltige Entwicklung des Systems sicherzustellen. Diese Situation macht folgende Reformschritte unumgänglich:

Monistische Finanzierung

Heute wird die Gesundheitsversorgung von verschiedenen Akteuren (Krankenversicherungen, Kantone, Gemeinden usw.) mit sehr unterschied-lichen Interessen und Mehrfachrollen (Leistungseinkauf, Leistungs-anbieter, Regulator) finanziert. Eine monistische Finanzierung, d. h. eine Finanzierung der ambulant und stationär erbrachten Leistungen sowie der Investitionen aus einer Hand, würde die Steuerbarkeit des Systems im Interesse der Versicherten stark verbessern.

Integrierte Versorgung

Die Behandlung von Patienten umfasst heute immer weniger einfache ambu- lante oder stationäre Episoden. Meist sind mehrere Ärzte, Therapeuten, Dienste und Einrichtungen über eine längere Zeitdauer beteiligt. Um möglichst effektiv und effizient zu behandeln, müssen die verschiedenen Akteure koordiniert werden. Voraussetzung dafür ist eine elektronische Patientenakte, sowie Anreize für ein aufeinander abgestimmtes Vorgehen. Die Krankenversicherer können über ein angepasstes Finanzierungs- system diese Anreize im Interesse der Versicherten bieten.

26

Leistungsqualität und Wirkung

In den heutigen Tarifsystemen (Tarmed, DRG) werden erbrachte Leistungen weitgehend ohne Berücksichtigung der Qualität und bei Patienten erzielten Wirkungen entschädigt. Es gibt verschiedene Bestrebungen und Ansätze, nicht nur Output, sondern Outcome oder gar den Gesundheitszustand einer definierten Bevölkerung in die Leistungsentschädigung aufzunehmen. Die Krankenversicherer müssen derartige Modelle im Interesse einer nach-haltigen Entwicklung des Gesundheitssystems unterstützen.

27

verantWortung Wahrnehmen, VERTRAUEN ScHAFFEN

curafutura setzt sich ein für ein solidarisch gestaltetes und wettbewerblich organisiertes Gesundheitssystem; dies unter Wahrung der benötigten Freiräume und Wahlfreiheiten. Ziel des Branchenverbands ist es, seine gesellschaftspolitische Verantwortung in Bezug auf Wirtschaftlichkeit und optimale medizinische Versorgung wahrzunehmen. curafutura ist kompetenter Ansprechpartner für Leistungserbringer, poli-tische Instanzen und Gremien sowie für Patienten- und Konsumenten-organisationen. Mit dem Fokus auf Innovation und Kooperation sollen die Unzulänglichkeiten des heutigen Systems korrigiert werden – ohne dessen Errungenschaften aufs Spiel zu setzen.

In ihrer Charta bekennt sich curafutura zum Wettbewerb im schweizeri-schen Gesundheitswesen – als Grundlage von Qualität und Innovation. Für die massvolle Regulierung des Systems, im Einklang mit einer wirksamen Governance sowie einer nachhaltigen Finanzierung. curafutura setzt auf eine starke Tarifpartnerschaft mit den Leistungserbringern zugunsten von Qualität und Effizienz in der medizinischen Versorgung.

28

BAG (2007). Statistik der obligatorischen Krankenversicherung 2006. Bern: Bundesamt für Gesundheit.

BAG (2015). Statistik der obligatorischen Krankenversicherung 2013. Bern: Bundesamt für Gesundheit.

BFS (2014). Finanzierung des Gesundheitswesens nach Finanzierungs-regimes. Neuchâtel: Bundesamt für Statistik.

Bieri, O. & Köchli, H. (2013). Regionale Unterschiede bei der Belastung durch die obligatorischen Gesundheitsausgaben. OKP-Prämien, Prämienverbilligungen und Steueranteile für das Gesundheitswesen im kantonalen und kommunalen Vergleich (Obsan Dossier 25). Neuchâtel: Schweizerisches Gesundheitsobservatorium.

camenzind, P. & Sturny, I. (2013). Kosten und Inanspruchnahme in der obligatorischen Krankenpflegeversicherung (OKP) der Schweiz. Analyse kantonaler Unterschiede und mögliche Erklärungsfaktoren (Obsan Bericht 59). Neuchâtel: Schweizerisches Gesundheits- observatorium.

crivelli, L., Filippini, M. & Mosca, I. (2006). Federalism and Regional Health Care Expenditures: An Empirical Analysis for the Swiss Cantons. Health Economics, 15(5): 535-541.

Reich, O., Weins, c., Schusterschitz, c. & Thöni, M. (2012). Exploring the disparities of regional health care expenditures in Switzerland: some empirical evidence. European Journal of Health Economics, 13(2): 193-202.

Schleiniger, R. & Blöchlinger, J. (2012). Mengen und Preise der OKP-Leistungen: Eine statistische Analyse der Jahre 2004 bis 2010. Winterthur: Zürcher Hochschule für Angewandte Wissenschaften (ZHAW), Fachstelle für Wirtschaftspolitik.

29

LITERATUR & QUELLEN

BAG (2007). Statistik der obligatorischen Krankenversicherung 2006. Bern: Bundesamt für Gesundheit.

BAG (2015). Statistik der obligatorischen Krankenversicherung 2013. Bern: Bundesamt für Gesundheit.

BFS (2014). Finanzierung des Gesundheitswesens nach Finanzierungs-regimes. Neuchâtel: Bundesamt für Statistik.

Bieri, O. & Köchli, H. (2013). Regionale Unterschiede bei der Belastung durch die obligatorischen Gesundheitsausgaben. OKP-Prämien, Prämienverbilligungen und Steueranteile für das Gesundheitswesen im kantonalen und kommunalen Vergleich (Obsan Dossier 25). Neuchâtel: Schweizerisches Gesundheitsobservatorium.

camenzind, P. & Sturny, I. (2013). Kosten und Inanspruchnahme in der obligatorischen Krankenpflegeversicherung (OKP) der Schweiz. Analyse kantonaler Unterschiede und mögliche Erklärungsfaktoren (Obsan Bericht 59). Neuchâtel: Schweizerisches Gesundheits- observatorium.

crivelli, L., Filippini, M. & Mosca, I. (2006). Federalism and Regional Health Care Expenditures: An Empirical Analysis for the Swiss Cantons. Health Economics, 15(5): 535-541.

Reich, O., Weins, c., Schusterschitz, c. & Thöni, M. (2012). Exploring the disparities of regional health care expenditures in Switzerland: some empirical evidence. European Journal of Health Economics, 13(2): 193-202.

Schleiniger, R. & Blöchlinger, J. (2012). Mengen und Preise der OKP-Leistungen: Eine statistische Analyse der Jahre 2004 bis 2010. Winterthur: Zürcher Hochschule für Angewandte Wissenschaften (ZHAW), Fachstelle für Wirtschaftspolitik.

August 2015

31

Gutenbergstrasse 14CH-3011 Bern+ 41 31 310 01 [email protected]

![Whitepaper Fehlertoleranz in der Maschinensicherheit · 2019. 7. 25. · [ISO/IEC 2382-1, 01-01-40] 3.1.4 Fehler Zustand einer Funktionseinheit, charakterisiert durch die Unfähigkeit,](https://img.dokumen.tips/doc/110x75/60d5294c7827f30f277e5512/whitepaper-fehlertoleranz-in-der-maschinensicherheit-2019-7-25-isoiec-2382-1.jpg)

![Paludi-Pellets-Broschüre Halmgutartige …...6 Halmgutartige Festbrennstoffe aus nassen Mooren tielle Pflanzenarten für Hoch- und Niedermoore be-schrieben [65]. Weitere Informationen](https://img.dokumen.tips/doc/110x75/5f8c4e82ee8c305f95531640/paludi-pellets-broschre-halmgutartige-6-halmgutartige-festbrennstoffe-aus.jpg)