Embed Size (px)

DESCRIPTION

LA CONDUCTA DEL CONSUMIDOR

Citation preview

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

¿QUE ES EL COMPORTAMIENTO DEL CONSUMIDOR?

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

FACULTAD DE CIENCIAS CONTABLES, FINANCIERAS Y ADMINISTRATIVAS

MICROECONOMIA

Docente titular:

TUTOR: MG.ECON.BALDEMAR QUIROZ CALDERÓN

1.- FACULTAD: Ciencias Contables2.- ESCUELA PROFESIONAL: Contabilidad3.- CENTRO ULADECH – CATÓLICA: filial- Juliaca – presencial4.- NOMBRE DE LA ASIGNATURA: MICROECONOMIA5.- siclo: III Semestre 6.- CICLO ACADÉMICO: 2014- 027.- DOCENTE TUTOR: CPC Loayza ayllon angel aldo 8.- Nombre del estudiante: SALMISTA DAVID PANCA

HUMPIRI

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

La conducta de los consumidoresLas necesidades humanas son culturales y siempre crecientes, como vimos en el primer tema, y una parte importante de ellas son de tipo económico, es decir, para satisfacerlas se requieren bienes escasos.

La teoría económica supone que el objetivo que persiguen las unidades de consumo, familias o consumidores, es aumentar todo lo posible su bienestar mediante el consumo de bienes y servicios: cuanto mayor es su consumo, mayor es el grado de satisfacción y de bienestar de los ciudadanos en cualquier sociedad. Ahora bien, el límite al consumo viene dado por el dinero disponible para comprar en el mercado, por la renta de los consumidores. Teniendo en cuenta esta restricción, el consumidor racional utilizará su presupuesto de forma que, dados unos precios de los distintos bienes y servicios, y dadas sus preferencias o gustos, consiga el mayor número de bienes y, por tanto, el mayor grado de utilidad o satisfacción.

EL INGRESO LIMITADO.Si existiese una cantidad ilimitada de recursos, no existirían los problemas de “economizar”, ni existiría la economía. Ya que esta situación utópica no existe, las personas se ven obligadas a modelar su conducta a la luz de sus limitados recursos económicos. Para la teoría del consumidor esto significa que, Todos los consumidores tienen una suma máxima de dinero que pueden gastar en un lapso dado.

LÍNEA DEL PRESUPUESTO. Es el conjunto de combinaciones de bienes que se pueden adquirir cuando se gasta todo el ingreso.

ESPACIO DEL PRESUPUESTO.Es conjunto de todas las combinaciones que se pueden comprar gastando todo o parte de un ingreso dado, el espacio del presupuesto es solo una parte del espacio de los bienes.

EL EQUILIBRIO DEL CONSUMIDOR.Todas las combinaciones de bienes dentro del espacio de los bienes están disponibles para el consumidor, en el sentido de que puede adquirirlas si tiene con que hacerlo. El espacio del presupuesto del consumidor lo determina su ingreso fijo; el mismo establece lo que el consumidor puede comprar.

El punto de equilibrio del consumidor lo define la condición de que la tasa marginal de sustitución sea igual a la razón de precios. La tasa marginal de sustitución muestra la tasa a la que el consumidor está dispuesto a cambiar Y por X. La razón de precios muestra la tasa a la que puede cambiar Y por X.

El punto de equilibrio del consumidor se define por la condición de que la tasa marginal de sustitución de X a cambio de Y sea igual a la razón del precio de X al precio de Y. A medida de que el ingreso cambia, el punto de equilibrio del consumidor cambia también.

CURVA DE INDEFERENCIA Y LINEA DE PRESUPUESTOEn microeconomía las curvas de indiferencia o de “preferencia” se definen como los conjuntos de puntos en el espacio de combinaciones de bienes para los que la satisfacción del consumidor es idéntica, es decir que para todos los puntos pertenecientes a una misma curva,

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

el consumidor no tiene preferencia por la combinación representada por otro. La satisfacción del consumidor se caracteriza mediante la función de utilidad en la que las variables son las cantidades de cada bien representadas por el valor sobre cada eje.PROPIEDADES DE LA CURVA DE INDIFERENCIA:La representación gráfica que muestra el conjunto de curvas de indiferencia para un consumidor, asociadas a distintos a niveles de utilidad. Se denomina mapa de indiferencia. Los puntos que muestran diferentes niveles de utilidad están asociados con distintas curvas de indiferencia. Una curva de indiferencia describe las preferencias personales y así puede variar de una persona a otra.

1. Una disminución en el consumo de un bien se compensa con un incremento en el consumo de otro bien. También se podría expresar de forma que el incremento del consumo de un bien (X) produce un incremento de la satisfacción total del individuo si no se compensa con una disminución del consumo de otro bien (Y).

2. Son curvas convexas hacia el origen, lo que significa que valoramos más un bien cuanto más escaso es. Cuando disponemos en abundancia de un bien, estamos dispuestos a prescindir de una anidad a cambio de poca cantidad del bien alternativo. Sin embargo cuando tenemos que renunciar algo que ya es escaso, solo mantendremos nuestro nivel de utilidad si cada unidad a la que renunciamos la compensamos con cantidades crecientes del otro bien.

3. Se prefieren las curvas más alejadas del origen. Los consumidores dado el axioma de insaciabilidad, prefieren cestas de consumo con una cantidad mayor de bienes que otra con menos. Esta preferencia se refleja en las curvas de indiferencia. Como muestra la figura 1. Las

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

curvas de deferencia más altas representan mayores cantidades de bienes que las más bajas, por tanto el consumidor prefiere las curvas de indiferencia más altas.

4. Carácter transitivo de las curvas del que se deriva que las curvas no se cruzan y por cada punto del espacio pasa una única curva de indiferencia.

CARACTERISTICAS DE LA CURVA DE INDEFERENCIA

1. Tienen pendiente negativa, lo cual significa que cuando disminuye alguna cantidad del bien y cantidad de otra, el bien X debe aumentar para que el consumidor permanezca en el mismo nivel de satisfacción.

2. Las curvas de indiferencia no se pueden interceptar, ya que si lo hicieran eso significaría dos niveles diferentes de satisfacción lo cual es imposible.

3. Son convexas con respecto al origen esto implica que la pendiente de una curva de indiferencia disminuye, a medida que nos desplazamos a lo largo de la curva desde la izquierda hasta la derecha, la tasa marginal de sustitución de las mercancías decrece.

4. Alguna curva de indiferencia pasa por cada uno de los puntos del espacio de los bienes.

5. Cuanto más lejos del origen se encuentra la curva de indiferencia mayor es el nivel de utilidad que ella denota, los bienes que se encuentra en la curva de indiferencia más alta son los preferidos por los consumidores.

LINEA DE PRESUPUESTOUna línea de presupuesto es una forma gráfica en donde se representan las máximas posibilidades de consumo de hogar.

Esta línea es útil por que restringe los gastos a la cantidad monetaria disponible y además organiza las prioridades de compra de los consumidores.

ELEMENTOS QUE DETERMINAN LA LINEA DE PRESUPUESTO

1. INGRESO MONETARIO DE LAS FAMILIAS.2. PRECIO DE LOS BIENES Y SERVICIOS.3. GUSTOS Y PREFERENCIAS DE CONSUMIDORES

Las posibilidades de consumo, se consideran como máximo su “línea de restricción presupuestaria”.

Solo se puede adquirir lo que está ya sea por debajo o sobre la línea de presupuesto, esta puede variar si cambia o varía el ingreso o precios de alimentos o de vestido.

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

La renta disponible fija un límite a la capacidad de gasto del consumidor, quien podrá consumir como máximo el importe de su renta. Ejemplo:

Si un consumidor dispone de 30,000 soles y puede elegir entre comida y bebida:

Comida s/. 300 por kiloBebida s/. 150 por litro

Sus posibilidades se sitúan dentro del área sombreada, del siguiente gráfico.

El consumidor puede situarse en algún punto interior del área (No gastaría toda su renta) o en algún punto sobre la línea de presupuesto (En lo cual gastaría el total de su renta).

Lo que no podrá hacer es elegir una combinación entre comida y bebida situada fuera del área (No podría pagarla).

MAXIMIZACION DE LA UTILIDAD DEL CONSUMIDOR

Se busca una maximización entre las curvas de indiferencia con la recta de presupuesto, para optimizar el nivel de satisfacción que puede alcanzar.

Dado un mapa de indiferencia el consumidor maximiza el nivel de satisfacción escogiendo una combinación de X y tal que la recta de presupuesto es tangente a la curva de indiferencia más alta posible, con lo cual se maximiza el nivel de utilidad.

La elevación al máximo de la satisfacción.

LA TEORIA MODERNA EN LA CONDUCTA DEL CONSUMIDOR.

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

El supuesto principal de la teoría es que el consumidor trata de distribuir su limitado ingreso entre los bienes y servicios disponibles en forma tal que se eleve al máximo su satisfacción.

El ingreso limitado.Si existiese una cantidad ilimitada de recursos, no existirían los problemas de “economizar”, ni existiría la economía. Ya que esta situación utópica no existe, las personas se ven obligadas a modelar su conducta a la luz de sus limitados recursos económicos. Para la teoría del consumidor esto significa queTodos los consumidores tienen una suma máxima de dinero que pueden gastar en un lapso dado.

Línea del presupuesto.Es el conjunto de combinaciones de bienes que se pueden adquirir cuando se gasta todo el ingreso.Espacio del presupuesto.Es conjunto de todas las combinaciones que se pueden comprar gastando todo o parte de un ingreso dado, el espacio del presupuesto es solo una parte del espacio de los bienes.

El equilibrio del consumidor.Todas las combinaciones de bienes dentro del espacio de los bienes están disponibles para el consumidor, en el sentido de que puede adquirirlas si tiene con que hacerlo. El espacio del presupuesto del consumidor lo determina su ingreso fijo; el mismo establece lo que el consumidor puede comprar.El punto de equilibrio del consumidor lo define la condición de que la tasa marginal de sustitución sea igual a la razón de precios. La tasa marginal de sustitución muestra la tasa a la que el consumidor está dispuesto a cambiar Y por X. La razón de precios muestra la tasa a la que puede cambiar Y por X. El punto de equilibrio del consumidor se define por la condición de que la tasa marginal de sustitución de X a cambio de Y sea igual a la razón del precio de X al precio de Y. A medida de que el ingreso cambia, el punto de equilibrio del consumidor cambia también.

MAPA DE GUSTOS Y PREFERENCIAS

Bien Y

Espacio de bienes

Parámetro de inclinación Es función y es punto Pendiente F punto de equilibrio Sub A D Conjunto B E C

0 Bien X

Puntos factibles del sub conjunto del Espacio de bienes

Ro = IngresoPx = Precio de XPy = Precio de Y

Luego: ⟹

Ecuación Implícita

X Px + y Py = Ro

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Y = RoPy

− P xPy

X

Ecuación explicita

Dando de valores: Ro = 20 Px = 2 Py = 4 10

Luego: se remplaza: Parámetro de posición o intersecto Parámetro de inclinación

Y = 202

−42X -2

Y = 10 – 2X Ecuación especifica 0 5 Luego: Y = 10 – 2xSi X = 0 Si Y = 0 Y = 10 − 2 (0) 0 = 10 − 2x Y = 10 2x = 10 ⟹ X = 5 MAPA DE INDIFERENCIA:

Bien Y

L

CI2

CI1

CI0

0 M Bien X

PUNTO DE INCLINACION

Variación de Y ∆∆

=¿ − PXpy Pendiente de la recta. Es igual a la razón de la

Variación de X Negatividad

¿Qué indica mapa de indiferencia?

Los gustos y preferencias del consumidor racional

La pendiente negativa:

La taza marginal de sustitución del bien X por el bien de Y

Tasa marginal de sustitución:

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

¿Por qué tiene pendiente negativa la curva de indiferencia?

La pendiente me permite sustituir un bien por otro.

TMgSxy = ∆ y∆ x tasa marginal de sustitución de X , Y

Bien X Bien de Y TMgSxy1 122 9 33 7.5 1.54 5 2.55 4.3 3.36 1

TMgSxy = ∆ y∆ x = 9−122−1 = │−3│= 3

TMgSxy = ∆ y∆ x = 7.5−93−2 = │−1.5│= 1.5

Ejemplo: (2) Y = RoPy − Px .Py . X

Ro = 100

Px = 20 Y = 1005 − 205 X

Py = 5 Y = 20 – 4X

20

(20; 5) = parámetro de posición (−4) Parámetro de inclinación −4

5Circulo del proceso economico.

INVERSIÓN

PRODUCCIÓN CIRCULACIÓN DISTRIBUCIÓN CONSUMO

COSTO = GASTO

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

FACTORES DE LA PRODUCCIÓN:

- Tierra o naturaleza- Capital- Trabajo- Capacidad empresarial (organización)- Tecnología – Know How (conocimiento)

KFIJO recta del iso costo

Iso cuanta más alejada del origen.

I2 productores = cantidad isocuanta

I1

I0

L Variable

Gestión del talento Humano (Conocimiento, habilidad, destreza) VARIABLE Insumos

Output = X = 𝔣 ( KY LB ) (KUT DOUGLAS) Cantidad reducción Capital mano de obra

Tecnología factores de la producción

INSUMO VARIABLE = TRABAJO

1.- tasa de crecimiento2.- punto de infección A partir de 2 hasta punto 3 Rendimientos físicos marginales crecientes Rendimientos marginales decrecientes

RESOLVER CALCULOS PRELIMINARES:

VINCULACIÓN DE LOS ESTADOS FINANCIEROS COSTO DE PRODUCCIÓN Y VENTAS, ESTADO DE GANACIAS Y PÉRDIDAS Y BALANCE GENERAL.

DATOS DE LA EMPRESA INDUSTRIAL ALPICORD S.A.

1. La inversión de un periodo es la siguiente:

FUNCIÓN DE LA PRODUCCIÓN

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

M: P: materia prima = s/. 60.00M. O. Mano de obra = s/. 20.00G.F. = gastos financieros. S/. 10.00

2. En cada periodo se fabrican 02 unidades y se avanza un cuarto (25%) de una tercera.3. Ventas en unidades en los periodos: En el primero no hay ventas, segundo se vende una;

tercero vende dos, cuarto vende tres y en el quinto vende cuatro.4. Cada unidad se vende a s/. 400.005. Los gastos de ventas y gastos administración son el 32% de las ventas6. El impuesto a la renta es el 30% de la utilidad.7. Se realiza un aporte inicial de s/. 6,000.00 (capital)

ELABORAR LOS ESTADOS FINANCIEROS EE.FF.

CALCULOS PRELIMINARES:

- FACTORES DEL COSTO = FC- MATERIA PRIMA = MP- MANO DE OBRA = MO- GASTOS DE FABRICACIÓN = GF

PROCEDIMIENTO 60 X 25 SHIFT % 15

Factores del costo 100% 50% 25% 75% 200%

225%

Materia prima 60 30 15 45 120 135Mano de obra 20 10 5 15 40 45Gastos de fabricación 10 5 2.50 7.50 20 22.50Totales 90 45 22.5

067.50 180 202.50

PERIODO INICIAL:ESTADO DE COSTO DE ESTADO DE GANANCIAS Y PRODUCCION Y VENTAS PERDIDAS SIN MOVIMIENTO SIN MOVIMIENTO

BALANCE GENERAL

ACTIVO PASIVO

CAJA S/. 6,000.00 CAPITAL S/. 6,000.00

FACTORES DEL COSTO 100% 50% 25% 75% 200% 225%

MATERIA PRIMA S/. 60.00 S/. 30.00 S/. 15.00 S/. 45.00 S/. 120.00 S/. 135.00

MANO DE OBRA S/. 20.00 S/. 10.00 S/. 5.00 S/. 15.00 S/. 40.00 S/. 45.00GASTOS DE FABRICACIÓN S/. 10.00 S/. 5.00 S/. 2.50 S/. 7.50 S/. 20.00 S/. 22.50

TOTALES S/. 90.00 S/. 45.00 S/. 22.50 S/. 67.50 S/. 180.00 S/. 202.50

VINCULACIÓN DE LOS ESTADOS FINANCIEROS: ESTADO DE COSTO DE PRODUCCIÓN Y VENTAS CON EL ESTADO DE GANANCIAS Y PÉRDIDAS Y CON EL BALANCE GENERAL

PERIODO N° 1DETALLE ESTADO

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

MONTOREFERENCIA

Materia prima S/. 135.00Mano de Obra S/. 45.00Gastos de Fabricación S/. 22.50COSTO DE PRODUCCIÓN S/. 202.50 A,B, y 1/4, C

PRODUCCIÓN EN PROCESOInventario InicialInventario Final S/. -22.50 S/. -22.50 1/4 de C

COSTO DE PROD. FABRICADOS S/. 180.00 A,B

PRODUCCIÓN TERMINADAInventario InicialInventario Final S/. -90.00 S/. -90.00 B

COSTO DE VENTAS S/. 90.00 A

ESTADO DE GANANCIAS Y PERDIDAS N° 1

DETALLE ESTADO MONTOVentas S/. 0.00Costo de Ventas S/. 90.00Utilidad Bruta S/. -90.00Gasto de Ventas y administración 32% S/. 0.00Utilidad de Operación S/. -90.00Impuesto a la Renta 30% S/. 0.00Utilidad Neta S/. -90.00

DETALLE CAPITAL C.P G.V. VENTAS TOTALCaja: S/. 6,000.00 S/. -202.50 S/. 0.00 S/. 0.00 S/. 5,797.50

Impuesto a la Renta S/. 0.00 S/. 0.00

Utilidad Neta S/. -90.00 S/. -90.00

BALANCE GENERAL N° 1ACTIVO PASIVO

Caja S/. 5,797.50 Impuesto a la Renta S/. 0.00Productos en Proceso S/. 22.50 Capital S/. 6,000.00Producción Terminada S/. 90.00 Utilidad Neta S/. -90.00TOTAL ACTIVO S/. 5,910.00 TOTAL PASIVO S/. 5,910.00

VENTA S/. 400.00CAPITAL S/. 6,000.00

FACTORES DEL COSTO 100% 50% 25% 75% 200% 225%

MATERIA PRIMA S/. 60.00 S/. 30.00 S/. 15.00 S/. 45.00 S/. 120.00 S/. 135.00

MANO DE OBRA S/. 20.00 S/. 10.00 S/. 5.00 S/. 15.00 S/. 40.00 S/. 45.00GASTOS DE FABRICACIÓN S/. 10.00 S/. 5.00 S/. 2.50 S/. 7.50 S/. 20.00 S/. 22.50

TOTALES S/. 90.00 S/. 45.00 S/. 22.50 S/. 67.50 S/. 180.00 S/. 202.50

VINCULACIÓN DE LOS ESTADOS FINANCIEROS: ESTADO DE COSTO DE PRODUCCIÓN Y VENTAS CON EL ESTADO DE GANANCIAS Y PÉRDIDAS Y CON EL BALANCE GENERAL

PERIODO N° 2DETALLE ESTADO MONTO

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

REFERENCIAMateria prima S/. 135.00Mano de Obra S/. 45.00Gastos de Fabricación S/. 22.50COSTO DE PRODUCCIÓN S/. 202.50 C,D, y 1/4, E

PRODUCCIÓN EN PROCESOInventario Inicial S/. 22.50 1/4 de E

Inventario Final S/. -45.00 S/. -22.50 1/2 de E

COSTO DE PROD. FABRICADOS S/. 180.00 C,D

PRODUCCIÓN TERMINADAInventario Inicial S/. 90.00 B

Inventario Final S/. -90.00 S/. 0.00 D

COSTO DE VENTAS S/. 180.00 B,C

ESTADO DE GANANCIAS Y PERDIDAS N° 2

DETALLE ESTADO MONTOVentas S/. 400.00Costo de Ventas S/. 180.00Utilidad Bruta S/. 220.00Gasto de Ventas y administración 32% S/. -128.00Utilidad de Operación S/. 92.00Impuesto a la Renta 30% S/. -27.60Utilidad Neta S/. 64.40

DETALLE CAPITAL C.P G.V. VENTAS TOTALCaja: S/. 5,797.50 S/. -202.50 S/. -128.00 S/. 400.00 S/. 5,867.00

Impuesto a la Renta S/. 0.00 S/. 27.60 S/. 27.60

Utilidad Neta S/. -90.00 S/. 64.40 S/. -25.60

BALANCE GENERAL N° 2ACTIVO PASIVO

Caja S/. 5,867.00 Impuesto a la Renta S/. 27.60Productos en Proceso S/. 45.00 Capital S/. 6,000.00Producción Terminada S/. 90.00 Utilidad Neta S/. -25.60TOTAL ACTIVO S/. 6,002.00 TOTAL PASIVO S/. 6,002.00

VENTA S/. 400.00CAPITAL S/. 6,000.00

FACTORES DEL COSTO 100% 50% 25% 75% 200% 225%

MATERIA PRIMA S/. 60.00 S/. 30.00 S/. 15.00 S/. 45.00 S/. 120.00 S/. 135.00

MANO DE OBRA S/. 20.00 S/. 10.00 S/. 5.00 S/. 15.00 S/. 40.00 S/. 45.00GASTOS DE FABRICACIÓN S/. 10.00 S/. 5.00 S/. 2.50 S/. 7.50 S/. 20.00 S/. 22.50

TOTALES S/. 90.00 S/. 45.00 S/. 22.50 S/. 67.50 S/. 180.00 S/. 202.50

VINCULACIÓN DE LOS ESTADOS FINANCIEROS: ESTADO DE COSTO DE PRODUCCIÓN Y VENTAS CON EL ESTADO DE GANANCIAS Y PÉRDIDAS Y CON EL BALANCE GENERAL

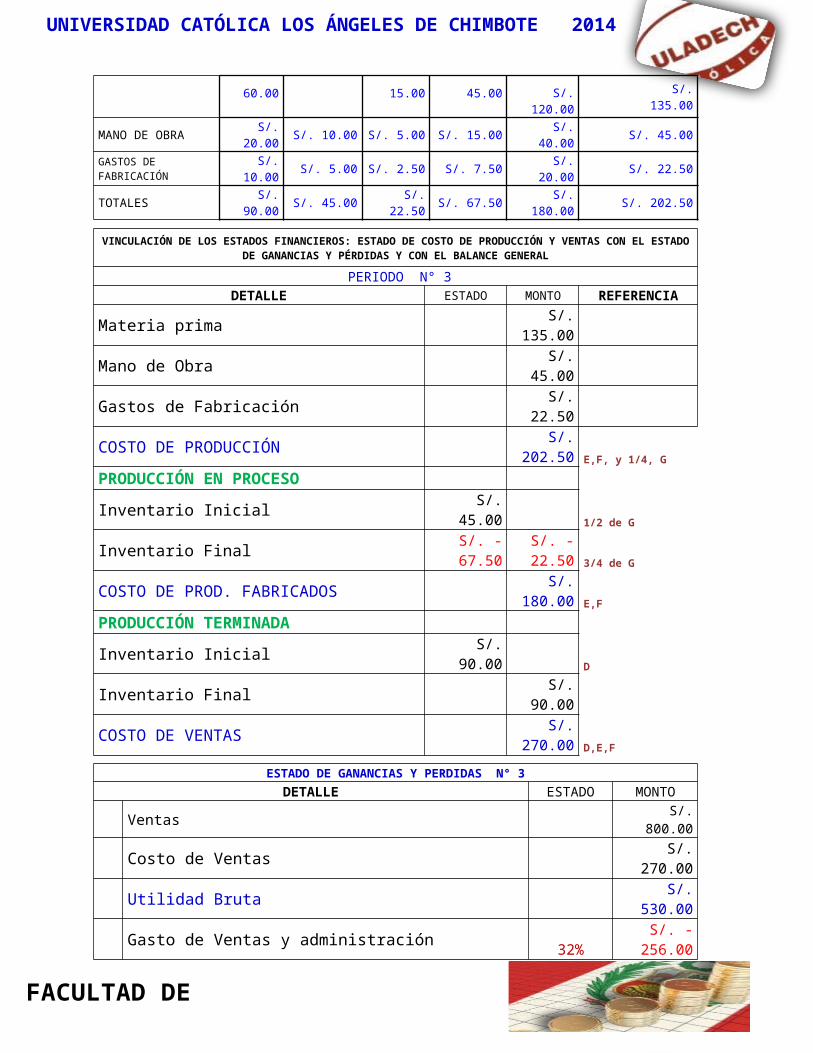

PERIODO N° 3DETALLE ESTADO MONTO REFERENCIA

Materia prima

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

S/. 135.00Mano de Obra S/. 45.00Gastos de Fabricación S/. 22.50COSTO DE PRODUCCIÓN S/. 202.50 E,F, y 1/4, G

PRODUCCIÓN EN PROCESOInventario Inicial S/. 45.00 1/2 de G

Inventario Final S/. -67.50 S/. -22.50 3/4 de G

COSTO DE PROD. FABRICADOS S/. 180.00 E,F

PRODUCCIÓN TERMINADAInventario Inicial S/. 90.00 D

Inventario Final S/. 90.00COSTO DE VENTAS S/. 270.00 D,E,F

ESTADO DE GANANCIAS Y PERDIDAS N° 3

DETALLE ESTADO MONTOVentas S/. 800.00Costo de Ventas S/. 270.00Utilidad Bruta S/. 530.00Gasto de Ventas y administración 32% S/. -256.00Utilidad de Operación S/. 274.00Impuesto a la Renta 30% S/. -82.20Utilidad Neta S/. 191.80

DETALLE CAPITAL C.P G.V. VENTAS TOTALCaja: S/. 5,867.00 S/. -202.50 S/. -256.00 S/. 800.00 S/. 6,208.50

Impuesto a la Renta S/. 27.60 S/. 82.20 S/. 109.80

Utilidad Neta S/. -25.60 S/. 191.80 S/. 166.20

BALANCE GENERAL N° 3ACTIVO PASIVO

Caja S/. 6,208.50 Impuesto a la Renta S/. 109.80Productos en Proceso S/. 67.50 Capital S/. 6,000.00Producción Terminada S/. 0.00 Utilidad Neta S/. 166.20TOTAL ACTIVO S/. 6,276.00 TOTAL PASIVO S/. 6,276.00

VENTA S/. 400.00CAPITAL S/. 6,000.00

FACTORES DEL COSTO 100% 50% 25% 75% 200% 225%

MATERIA PRIMA S/. 60.00 S/. 30.00 S/. 15.00 S/. 45.00 S/. 120.00 S/. 135.00

MANO DE OBRA S/. 20.00 S/. 10.00 S/. 5.00 S/. 15.00 S/. 40.00 S/. 45.00GASTOS DE FABRICACIÓN S/. 10.00 S/. 5.00 S/. 2.50 S/. 7.50 S/. 20.00 S/. 22.50

TOTALES S/. 90.00 S/. 45.00 S/. 22.50 S/. 67.50 S/. 180.00 S/. 202.50

VINCULACIÓN DE LOS ESTADOS FINANCIEROS: ESTADO DE COSTO DE PRODUCCIÓN Y VENTAS CON EL ESTADO DE GANANCIAS Y PÉRDIDAS Y CON EL BALANCE GENERAL

PERIODO N° 4DETALLE ESTADO MONTO REFERENCIA

Materia prima S/. 135.00Mano de Obra

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

S/. 45.00Gastos de Fabricación S/. 22.50COSTO DE PRODUCCIÓN S/. 202.50 G,H, y 1/4, I

PRODUCCIÓN EN PROCESOInventario Inicial S/. 67.50 3/4 I

Inventario Final S/. 67.50COSTO DE PROD. FABRICADOS S/. 270.00 G,H,I

PRODUCCIÓN TERMINADAInventario InicialInventario Final S/. -90.00 S/. -90.00 I

COSTO DE VENTAS S/. 180.00 G,H

ESTADO DE GANANCIAS Y PERDIDAS N° 4

DETALLE ESTADO MONTOVentas S/. 1,200.00Costo de Ventas S/. 180.00Utilidad Bruta S/. 1,020.00Gasto de Ventas y administración 32% S/. -360.00Utilidad de Operación S/. 660.00Impuesto a la Renta 30% S/. -198.00Utilidad Neta S/. 462.00

DETALLE CAPITAL C.P G.V. VENTAS TOTALCaja: S/. 6,208.50 S/. -202.50 S/. -360.00 S/. 1,200.00 S/. 6,846.00

Impuesto a la Renta S/. 109.80 S/. 198.00 S/. 307.80

Utilidad Neta S/. 166.20 S/. 462.00 S/. 628.20

BALANCE GENERAL N° 4ACTIVO PASIVO

Caja S/. 6,846.00 Impuesto a la Renta S/. 307.80Productos en Proceso S/. 0.00 Capital S/. 6,000.00Producción Terminada S/. 90.00 Utilidad Neta S/. 628.20TOTAL ACTIVO S/. 6,936.00 TOTAL PASIVO S/. 6,936.00

VENTA S/. 400.00CAPITAL S/. 6,000.00

FACTORES DEL COSTO 100% 50% 25% 75% 200% 225%

MATERIA PRIMA S/. 60.00 S/. 30.00 S/. 15.00 S/. 45.00 S/. 120.00 S/. 135.00

MANO DE OBRA S/. 20.00 S/. 10.00 S/. 5.00 S/. 15.00 S/. 40.00 S/. 45.00GASTOS DE FABRICACIÓN S/. 10.00 S/. 5.00 S/. 2.50 S/. 7.50 S/. 20.00 S/. 22.50

TOTALES S/. 90.00 S/. 45.00 S/. 22.50 S/. 67.50 S/. 180.00 S/. 202.50

VINCULACIÓN DE LOS ESTADOS FINANCIEROS: ESTADO DE COSTO DE PRODUCCIÓN Y VENTAS CON EL ESTADO DE GANANCIAS Y PÉRDIDAS Y CON EL BALANCE GENERAL

PERIODO N° 5DETALLE ESTADO MONTO REFERENCIA

Materia prima S/. 135.00Mano de Obra S/. 45.00Gastos de Fabricación

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

S/. 22.50COSTO DE PRODUCCIÓN S/. 202.50 J,K, y 1/4 L

PRODUCCIÓN EN PROCESOInventario InicialInventario Final S/. -22.50 S/. -22.50 1/4 L

COSTO DE PROD. FABRICADOS S/. 180.00 J,K

PRODUCCIÓN TERMINADAInventario Inicial S/. 90.00Inventario Final S/. -90.00 S/. 0.00COSTO DE VENTAS S/. 180.00 I,J,K

ESTADO DE GANANCIAS Y PERDIDAS N° 5

DETALLE ESTADO MONTOVentas S/. 1,600.00Costo de Ventas S/. 180.00Utilidad Bruta S/. 1,420.00Gasto de Ventas y administración 32% S/. -480.00Utilidad de Operación S/. 940.00Impuesto a la Renta 30% S/. -282.00Utilidad Neta S/. 658.00

DETALLE CAPITAL C.P G.V. VENTAS TOTALCaja: S/. 6,846.00 S/. -202.50 S/. -480.00 S/. 1,600.00 S/. 7,763.50

Impuesto a la Renta S/. 307.80 S/. 282.00 S/. 589.80

Utilidad Neta S/. 628.20 S/. 658.00 S/. 1,286.20

BALANCE GENERAL N° 5ACTIVO PASIVO

Caja S/. 7,763.50 Impuesto a la Renta S/. 589.80Productos en Proceso S/. 22.50 Capital S/. 6,000.00Producción Terminada S/. 90.00 Utilidad Neta S/. 1,286.20TOTAL ACTIVO S/. 7,876.00 TOTAL PASIVO S/. 7,876.00

VENTA S/. 400.00CAPITAL S/. 6,000.00

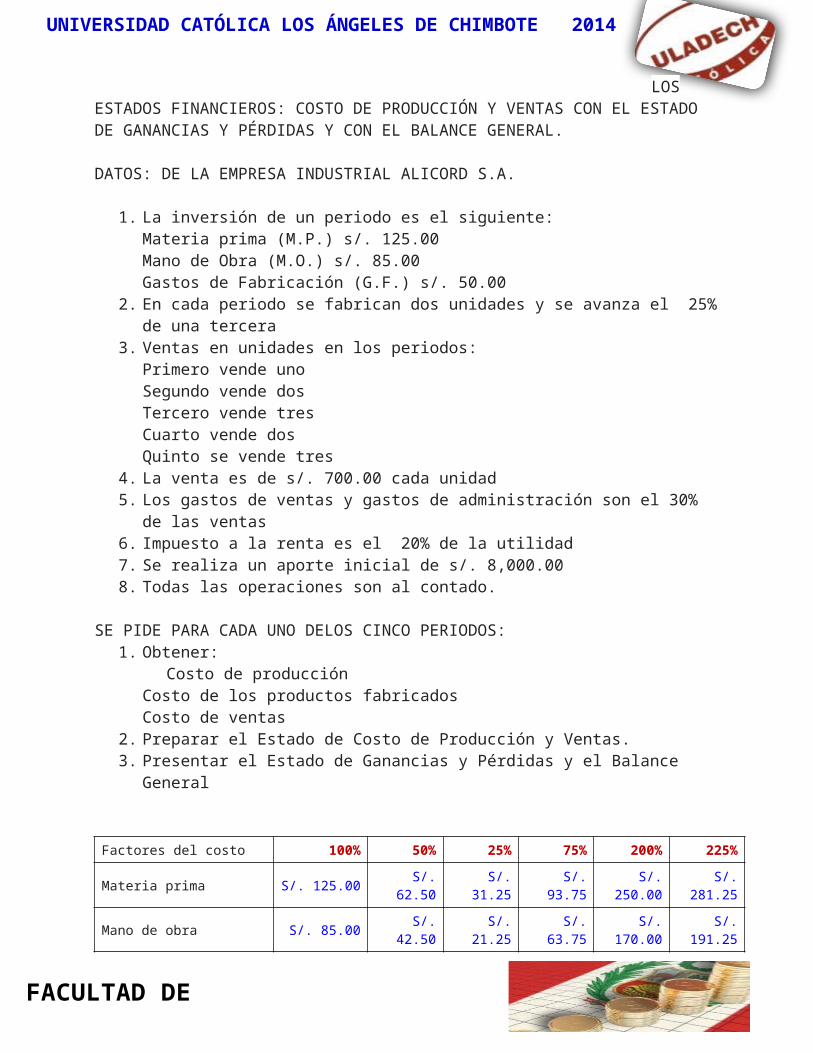

RELACIÓN DE LOS FACTORES DE LA PRODUCCIÓN, CON LA PRODUCCIÓN EN PROCESO Y LA PRODUCCIÓN TERMINADA. VINCULACIÓN DE LOS ESTADOS FINANCIEROS: COSTO DE PRODUCCIÓN Y VENTAS CON EL ESTADO DE GANANCIAS Y PÉRDIDAS Y CON EL BALANCE GENERAL.

DATOS: DE LA EMPRESA INDUSTRIAL ALICORD S.A.

1. La inversión de un periodo es el siguiente:

EJECICIOS DE

PRÁCTICA

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Materia prima (M.P.) s/. 125.00Mano de Obra (M.O.) s/. 85.00Gastos de Fabricación (G.F.) s/. 50.00

2. En cada periodo se fabrican dos unidades y se avanza el 25% de una tercera3. Ventas en unidades en los periodos:

Primero vende unoSegundo vende dosTercero vende tresCuarto vende dosQuinto se vende tres

4. La venta es de s/. 700.00 cada unidad5. Los gastos de ventas y gastos de administración son el 30% de las ventas6. Impuesto a la renta es el 20% de la utilidad7. Se realiza un aporte inicial de s/. 8,000.008. Todas las operaciones son al contado.

SE PIDE PARA CADA UNO DELOS CINCO PERIODOS:1. Obtener: Costo de producción

Costo de los productos fabricadosCosto de ventas

2. Preparar el Estado de Costo de Producción y Ventas.3. Presentar el Estado de Ganancias y Pérdidas y el Balance General

Factores del costo 100% 50% 25% 75% 200% 225%

Materia prima S/. 125.00 S/. 62.50 S/. 31.25 S/. 93.75 S/. 250.00 S/. 281.25

Mano de obra S/. 85.00 S/. 42.50 S/. 21.25 S/. 63.75 S/. 170.00 S/. 191.25

Gastos de fabricación S/. 50.00 S/. 25.00 S/. 12.50 S/. 37.50 S/. 100.00 S/. 112.50

Totales S/. 260.00 S/. 130.00 S/. 65.00 S/. 195.00 S/. 520.00 S/. 585.00

VINCULACIÓN DE LOS ESTADOS FINANCIEROS: ESTADO DE COSTO DE PRODUCCIÓN Y VENTAS

CON EL ESTADO DE GANANCIAS Y PÉRDIDAS Y CON ELBALANCE GENERAL

VINCULACIÓN DE LOS ESTADOS FINANCIEROS: ESTADO DE COSTO DE PRODUCCIÓN Y VENTAS CON

EL ESTADO DE GANANCIAS Y PÉRDIDAS Y CON ELBALANCE GENERAL

PRIMER PERIODO SEGUNDO PERIODO

DETALLEESTAD

OMONTO

DETALLEESTAD

OMONTO

Materia prima S/. 281.25 Materia prima S/. 281.25

Mano de Obra S/. 191.25 Mano de Obra S/. 191.25

Gastos de Fabricación S/. 112.50 Gastos de Fabricación S/. 112.50

COSTO DE PRODUCCIÓN S/. 585.00A,B, y 1/4, C COSTO DE PRODUCCIÓN S/. 585.00 C,D, y 1/4, E

PRODUCCIÓN EN PROCESO PRODUCCIÓN EN PROCESO

Inventario Inicial Inventario Inicial 65.00 1/4 de E

Inventario Final -65.00 S/. -65.00 1/4 de C Inventario Final

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

COSTO DE PROD. FABRICADOS S/. 520.00 A,B COSTO DE PROD. FABRICADOS S/. 520.00C,D

PRODUCCIÓN TERMINADA PRODUCCIÓN TERMINADA

Inventario Inicial Inventario Inicial 260.00 B

Inventario Final -260.00 S/. -260.00 B Inventario Final -260.00 S/. 0.00 D

COSTO DE VENTAS S/. 260.00 A COSTO DE VENTAS S/. 520.00 B,C

*1 *2

ESTADO DE GANANCIAS Y PERDIDAS N° 1 ESTADO DE GANANCIAS Y PERDIDAS N° 2DETALLE MONTO DETALLE MONTOVentas S/. 700.00 Ventas S/. 1,400.00Costo de Ventas S/. 260.00 Costo de Ventas S/. 520.00Utilidad Bruta S/. 440.00 Utilidad Bruta S/. 880.00Gasto de Ventas y administración 30% S/. -210.00 Gasto de Ventas y administración 30% S/. -420.00Utilidad de Operación S/. 230.00 Utilidad de Operación S/. 460.00Impuesto a la Renta 20% S/. -46.00 Impuesto a la Renta 20% S/. -92.00Utilidad Neta S/. 184.00 Utilidad Neta S/. 368.00

DETALLE CAPITAL C.P G.V. VENTAS TOTAL DETALLE CAPITAL C.P G.V. VENTAS TOTALCaja: S/. 8,000.00 S/. -585.00 S/. -210.00 S/. 700.00 S/. 7,905.00 Caja: S/. 7,905.00 S/. -585.00 S/. -420.00 S/. 1,400.00 S/. 8,300.00

Impuesto a la Renta S/. 46.00 S/. 0.00 S/. 46.00

Impuesto a la Renta S/. 46.00 S/. 92.00 S/. 138.00

Utilidad Neta

S/. 184.00 S/. 184.00 Utilidad Neta

S/. 184.00 S/. 368.00 S/. 552.00

BALANCE GENERAL N° 1 BALANCE GENERAL N° 2ACTIVO PASIVO ACTIVO PASIVO

Caja S/. 7,905.00 Impuesto a la Renta S/. 46.00 Caja S/. 8,300.00 Impuesto a la Renta S/. 138.00

Productos en Proceso S/. 65.00 Capital S/. 8,000.00 Productos en Proceso S/. 130.00 Capital S/. 8,000.00

Producción Terminada S/. 260.00 Utilidad Neta S/. 184.00 Producción Terminada S/. 260.00 Utilidad Neta S/. 552.00

TOTAL ACTIVO S/. 8,230.00 TOTAL PASIVO S/. 8,230.00 TOTAL ACTIVO S/. 8,690.00 TOTAL PASIVO S/. 8,690.00

VINCULACIÓN DE LOS ESTADOS FINANCIEROS: ESTADO DE COSTO DE PRODUCCIÓN Y VENTAS CON

EL ESTADO DE GANANCIAS Y PÉRDIDAS Y CON ELBALANCE GENERAL

VINCULACIÓN DE LOS ESTADOS FINANCIEROS: ESTADO DE COSTO DE PRODUCCIÓN Y VENTAS CON

EL ESTADO DE GANANCIAS Y PÉRDIDAS Y CON ELBALANCE GENERAL

TERCER PERIODO CUARTO PERIODO

DETALLEESTADO MONTO

DETALLE

ESTADO

MONTO

Materia prima S/. 281.25 Materia prima S/. 281.25

Mano de Obra S/. 191.25 Mano de Obra S/. 191.25

Gastos de Fabricación S/. 112.50 Gastos de Fabricación S/. 112.50

COSTO DE PRODUCCIÓN S/. 585.00E,F, y 1/4, G COSTO DE PRODUCCIÓN S/. 585.00

G,H, y 1/4, I

PRODUCCIÓN EN PROCESO PRODUCCIÓN EN PROCESO

Inventario Inicial 130.00 1/2 de G Inventario Inicial 195.00 3/4 I

Inventario Final -195.00 S/. -65.00 3/4 de G Inventario Final

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

COSTO DE PROD. FABRICADOS S/. 520.00 E,F COSTO DE PROD. FABRICADOS S/. 780.00G,H,I

PRODUCCIÓN TERMINADA PRODUCCIÓN TERMINADA

Inventario Inicial 260.00 D Inventario Inicial

Inventario Final S/. 260.00 Inventario Final -260.00 S/. -260.00 I

COSTO DE VENTAS S/. 780.00 D,E,F COSTO DE VENTAS S/. 520.00 G,H

*3 *2

ESTADO DE GANANCIAS Y PERDIDAS N° 3 ESTADO DE GANANCIAS Y PERDIDAS N° 4DETALLE MONTO DETALLE MONTOVentas S/. 2,100.00 Ventas S/. 1,400.00Costo de Ventas S/. 780.00 Costo de Ventas S/. 520.00Utilidad Bruta S/. 1,320.00 Utilidad Bruta S/. 880.00

Gasto de Ventas y administración 30% S/. -630.00 Gasto de Ventas y administración30% S/. -420.00

Utilidad de Operación S/. 690.00 Utilidad de Operación S/. 460.00

Impuesto a la Renta 20% S/. -138.00 Impuesto a la Renta20% S/. -92.00

Utilidad Neta S/. 552.00 Utilidad Neta S/. 368.00

DETALLE CAPITAL C.P G.V. VENTAS TOTAL DETALLE CAPITAL C.P G.V. VENTAS TOTALCaja: S/. 8,300.00 S/. -585.00 S/. -630.00 S/. 2,100.00 S/. 9,185.00 Caja: S/. 9,185.00 S/. -585.00 S/. -420.00 S/. 1,400.00 S/. 9,580.00

Impuesto a la Renta

S/. 138.00 S/. 138.00 S/. 276.00 Impuestoa la Renta

S/. 276.00 S/. 92.00 S/. 368.00

Utilidad Neta

S/. 552.00 S/. 552.00 S/. 1,104.00 Utilidad Neta

S/. 1,104.00 S/. 368.00 S/. 1,472.00

BALANCE GENERAL N° 3 BALANCE GENERAL N° 4ACTIVO PASIVO ACTIVO PASIVO

Caja S/. 9,185.00 Impuesto a la Renta S/. 276.00 Caja S/. 9,580.00 Impuesto a la Renta S/. 368.00

Productos en Proceso S/. 195.00 Capital S/. 8,000.00 Productos en Proceso Capital S/. 8,000.00

Producción Terminada Utilidad Neta S/. 1,104.00 Producción Terminada S/. 260.00 Utilidad Neta S/. 1,472.00

TOTAL ACTIVO S/. 9,380.00 TOTAL PASIVO S/. 9,380.00 TOTAL ACTIVOS/.

9,840.00 TOTAL PASIVOS/.

9,840.00

VINCULACIÓN DE LOS ESTADOS FINANCIEROS: ESTADO DE COSTO DE PRODUCCIÓN Y VENTAS CON EL ESTADO DE GANANCIAS Y

PÉRDIDAS Y CON EL BALANCE GENERAL

QUINTO PERIODODETALLE ESTADO MONTOMateria prima S/. 281.25Mano de Obra S/. 191.25Gastos de Fabricación S/. 112.50COSTO DE PRODUCCIÓN S/. 585.00 J,K, y 1/4 LPRODUCCIÓN EN PROCESOInventario InicialInventario Final -65.00 S/. -65.00 1/4 L

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

COSTO DE PROD. FABRICADOS S/. 520.00 J,KPRODUCCIÓN TERMINADAInventario Inicial 260.00Inventario Final S/. 260.00COSTO DE VENTAS S/. 780.00 I,J,K

*3ESTADO DE GANANCIAS Y PERDIDAS N° 5

DETALLE MONTOVentas S/. 2,100.00Costo de Ventas S/. 780.00Utilidad Bruta S/. 1,320.00

Gasto de Ventas y administración30% S/. -630.00

Utilidad de Operación S/. 690.00

Impuesto a la Renta20% S/. -138.00

Utilidad Neta S/. 552.00

DETALLE CAPITAL C.P G.V. VENTAS TOTALCaja: S/. 9,580.00 S/. -585.00 S/. -630.00 S/. 2,100.00 S/. 10,465.00Impuesto a la Renta S/. 368.00 S/. 138.00 S/. 506.00Utilidad Neta S/. 1,472.00 S/. 552.00 S/. 2,024.00

BALANCE GENERAL N° 5ACTIVO PASIVO

Caja S/. 10,465.00 Impuesto a la Renta S/. 506.00Productos en Proceso S/. 65.00 Capital S/. 8,000.00Producción Terminada Utilidad Neta S/. 2,024.00TOTAL ACTIVO S/. 10,530.00 TOTAL PASIVO S/. 10,530.00

FACTORES DEL COSTO 100% 50% 25% 75% 200% 225%

MATERIA PRIMAMANO DE OBRAGASTOS DE FABRICACIÓN

TOTALES

VINCULACIÓN DE LOS ESTADOS FINANCIEROS: ESTADO DE COSTO DE PRODUCCIÓN Y VENTAS CON EL ESTADO DE GANANCIAS Y PÉRDIDAS Y CON EL BALANCE GENERAL

PERIODO N°DETALLE ESTADO MONTO REFERENCIA

Materia primaMano de ObraGastos de Fabricación

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

COSTO DE PRODUCCIÓN

PRODUCCIÓN EN PROCESOInventario InicialInventario FinalCOSTO DE PROD. FABRICADOSPRODUCCIÓN TERMINADAInventario InicialInventario FinalCOSTO DE VENTAS

ESTADO DE GANANCIAS Y PERDIDAS N°

DETALLE ESTADO MONTOVentas

Costo de VentasUtilidad BrutaGasto de Ventas y administraciónUtilidad de OperaciónImpuesto a la RentaUtilidad Neta

DETALLE CAPITAL C.P G.V. VENTAS TOTALCaja:Impuesto a la RentaUtilidad Neta

BALANCE GENERAL N°ACTIVO PASIVO

Caja Impuesto a la RentaProductos en Proceso CapitalProducción Terminada Utilidad NetaTOTAL ACTIVO TOTAL PASIVO

¿Qué son los costos de producción?

Toda empresa a la hora de producir su producto o Servicio debe asumir ciertos costos que le tomará llevarlo A cabo. Normalmente estos costos dependerán de la Materia prima que se utilice, la mano de obra que se necesite, el alquiler del local, el pago de impuestos y Servicios como agua, electricidad, teléfono, entre otros.

Por ejemplo, si los costos de producción de la empresa son muy altos, el empresario deberá tomar la decisión de aumentar el precio del producto para obtener mayores ganancias y recuperar la inversión, o en su defecto recortar algunos costos para no generar pérdidas en las utilidades (ganancias) de la empresa.

LOS COSTOS DE PRODUCCIÓN

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

.

COSTOS DE PRODUCCIÓN = DEFINEN = PRECIO Y GANANCIA= Las ganancias que la empresa pueda tener o el precio del producto o servicio que se desea brindar al público.

Tipos de costo de producciónExisten diversos tipos de costos de producción siendo estos:

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Ejemplo: ¿Cómo calcular los costos?

Ahora, revisa este caso que ejemplifica lo que acabamos de revisar:

Paula ha decidido que quiere ser una emprendedora y poner una empresa que produzca mermeladas. Para esto ha contratado a tres personas que la ayudarán a preparar y envasar las mermeladas.

El sueldo fijado es de S/. 90 al mes a cada uno. Encontró un pequeño local para alquilar que le servirá para empezar su negocio. Su primo Roberto le comentó que si quería saber si estaba teniendo ganancias tenía que calcular cuánto le estaba costando producir sus mermeladas.

Además, el saber cuánto le costaba producir un solo pomo de mermelada la ayudaría poner un precio para el producto que le permitiera recuperar su inversión y además tener un margen de ganancia.

Paula ha decidido que debe sacar los cálculos necesarios para obtener los costos fijos, los costos variables, el costo total y el costo unitario. Lo primero que hizo fue hacer una lista donde dividió todos sus costos en fijos y variables.

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Ejemplo: Cálculo de los costos

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Actividad 1: Caso prácticoCALCULANDO LOS COSTOS DE PRODUCCIÓNCalcula los costos de producción de tu empresa. Sigue cada paso para que así puedas mantener un orden y no olvides tomar en cuenta todos los costos involucrados. Utiliza el siguiente cuadro para realizar la actividad.Para completar la actividad acerca de los costos de producción completa la información sobre los diferentes costos de tu empresa en los cuadros correspondientes. Toma en cuenta los pasos que utilizó Paula para calcular los costos de producción de su empresa de mermeladas “El Buen Gusto”.

COSTO TOTAL

COSTO TOTAL = COSTOS FIJOS + COSTOS VARIABLES

COSTO UNITARIO

COSTO UNITARIO = COSTO TOTAL / COSTOS FIJOS + COSTOS VARIABLES

CALCULANDO LOS COSTOS DE PRODUCCIÓNPrimero, completa los costos variables que tienes. Aquí te brindamos algunas ideas. Si necesitas más espacio, puedes agregar filas.

Con toda esta información Paula puede saber cuánto es que tendrá que invertir para su producción. Además sabe que si quiere obtener alguna ganancia en la venta de mermeladas debe venderlas a más de S/. 4.71.

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Costos variables PrecioInsumosTransporteGasEnvasesTotal Costos variables S/. -

Ahora, completa los costos fijos que tienes. Aquí te brindamos algunas ideas. Si necesitas más espacio, puedes agregar filas.

Costos fijos PrecioSueldosAlquiler del localHerramientasServiciosMobiliarioTotal Costos fijos S/. -

Ahora, calcula tus costos totales. Recuerda que para calcularlos, debes sumar tus costos fijos y tus costos variables

Costos Totales S/. -

El punto de equilibrio

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

¿Qué es el punto de equilibrio?

Sabemos que en toda empresa siempre hay un capital de dinero invertido para poder llevar a cabo la producción. Con la venta de los productos lo que buscamos principalmente es obtener ganancias, luego de haber recuperado ese capital invertido.

El punto de equilibrio

Nivel de producción que debemos tener para que nuestra utilidad sea igual a cero. Si nos quedamos en el punto de equilibrio solamente lograremos recuperar nuestra inversión más no obtendremos una ganancia. El punto de equilibrio nos sirve para saber cuántos productos debemos realizar y vender para recuperar esa inversión y así sobrepasar ese punto de equilibrio produciendo y vendiendo más para lograr obtener ganancias.

¿Qué es el punto de equilibrio?

Para poder calcular el punto de equilibrio necesitamos tres datos importantes:

Nosotros ya sabemos calcular el costo fijo total (revisa el tema 1 de esta sesión, en la sección de tipos de costos), así que veamos cómo calcular el costo variable unitario y el precio de venta.El costo variable unitario se obtiene al dividir el costo variable total (revisa el tema 1 de esta sesión, en la sección de tipos de costos) entre la cantidad de unidades producidas.

El precio de venta puede hallarse utilizando diferentes estrategias. Una forma fácil de calcularlo es sumándole al costo unitario que es el mínimo que debes cobrar por el producto un margen de ganancia que deseas obtener.

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Ejemplo: Cálculo de los costos

Con estos datos podemos hallar el punto de equilibrio:

Con estos datos podemos hallar el punto de equilibrio:

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Ejemplo: Cálculo del punto de equilibrioPara calcular el costo variable unitario debe dividir los costos variables totales entre la cantidad de unidades producidas.

El último dato que le falta a Paula para calcular su punto de equilibrio es el precio de venta. Ella ha decidido que quiere obtener una ganancia de 30% por cada mermelada que venda, así que:

Una vez que se tienen todos los datos necesarios Paula puede calcular cuál es el punto de equilibrio.

obtener ganancias debe producir más de 296 pomos de mermelada.

Los costos de una empresa se pueden clasificar en dos grandes grupos:

a) Costos fijosb) Costos variables

a) Costos fijos:Son aquellos que no dependen del nivel de actividad de la empresa, sino que son una cantidad determinada, independiente del volumen de negocio.

COSTOS FIJOS VS COSTOS VARIABLES

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Ejemplo: el alquiler de las oficinas. La empresa tendrá que pagar todos los meses el mismo alquiler con independencia del comportamiento de sus ventas.

Otros costos fijos: el sueldo de la secretaria del Presidente, el costo de financiación de los equipos informáticos, la minuta anual del abogado, la retribución del asesor fiscal, etc.

Los costos fijos no son permanentemente fijos, sino que llegado a ciertos niveles de actividad pueden variar:

Ejemplos: los gastos de alquiler. Si la actividad de la empresa aumenta mucho, ésta se puede ver obligada a contratar más personal y, por tanto, puede que tenga que alquilar espacio adicional de oficinas.

De la misma manera, si su actividad cae mucho, la empresa puede empezar a reducir plantilla, con lo que el espacio actual de sus oficinas le puede quedar grande y decida trasladarse a otras oficinas más pequeñas.

Por ello, lo que se denominan costos fijos y sería más correcto llamarlos costos semi-fijos.

b) Costos variables

Los costos variables son los gastos que cambian en proporción a la actividad de una empresa. El costo variable es la suma de los costos marginales en todas las unidades producidas. Así, los costos fijos y los costos variables constituyen los dos componentes del costo total. Los costos variables se denominan a veces a nivel de unidad producida, ya que los costos varían según el número de unidades producidas.

Ejemplo de costos variables

Por ejemplo, una empresa paga por las materias primas. Cuando su actividad disminuye necesitará menos materias primas, y por lo tanto gastará menos. Cuando la actividad se incrementa, necesitará más materia y el gasto aumentará.

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

En economía, los costos fijos son gastos de la actividad que no dependen del nivel de bienes y servicios producidos por la empresa. Con frecuencia se hace referencia a ellos con el término gastos generales. Los costos fijos no están fijados de manera permanente, cambiarán con el tiempo, pero no varía con la cantidad de producción para el período en cuestión. Por ejemplo, una empresa puede tener gastos inesperados e imprevisibles ajenos a la producción y los costos de almacenaje

Ejemplos de costos variables

Una empresa deberá pagar alquileres y gastos de mantenimiento cada período independientemente del nivel de producción. Además, algunos equipos eléctricos (aire acondicionado o la iluminación) deben seguir funcionando incluso en períodos de baja actividad. Estos gastos son considerados como costos fijos.

Son aquellos que evolucionan en paralelo con el volumen de actividad de la compañía. De hecho, si la actividad fuera nula, estos costos serían prácticamente cero.

Ejemplos: en un bar el costo de las bebidas depende del número de bebidas servidas. En una empresa constructora, el costo del los ladrillos depende del volumen de obra, etc.

Toda empresa tendrá una serie de costos fijos y de costos variables. Incluso algunos costos que son fijos para una empresa, pueden ser variables para otra, y viceversa.

Ejemplo: Si un hotel tiene subcontratado el servicio de desayuno a una empresa de catering, este costo es variable (depende de la ocupación del hotel). Por el contrario, si tiene su propia cafetería que se encarga de los desayunos, este costo es fijo (le cuesta prácticamente lo mismo con independencia de los desayunos servidos).

Dentro de cada actividad, la empresa puede tener cierta flexibilidad para elegir el tipo de costo en el que quiere incurrir, fijo o variable.

Ejemplo: una imprenta puede establecer su propio servicio de reparto, adquiriendo varias furgonetas (costo fijo), o subcontratar este servicio a una agencia de mensajería (costo variable).

Una empresa puede tener en plantilla sus propios técnicos informáticos (costo fijo) o subcontratar este servicio a una empresa especializada (costo variable).

Una empresa puede tener su propio servicio de vigilancia, o subcontratar este servicio a una empresa de seguridad (costo variable).El elegir entre costos fijos o costos variables tiene sus ventajas e inconvenientes:

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Costos fijos: el coste no varía, por lo que si la empresa aumenta su actividad el costo es el mínimo y la empresa se beneficia de economías de escala (el costo unitario por producto va disminuyendo).

Sin embargo, la empresa incurrirá en este costo aunque su actividad sea muy reducida, lo que puede convertirse en una carga considerable que le lleve a dar pérdidas.

Costos variables: su ventaja es que varían con el nivel de actividad, por lo que si la actividad es reducida el costo es, asimismo, reducido, lo que evita que la empresa entre en pérdidas.

Sin embargo, si la actividad aumenta el costo también aumenta, con lo que la empresa no se beneficia de economías de escala.

El punto de equilibrio es aquel nivel de actividad en el que la empresa consigue cubrir la totalidad de sus costos, tanto fijos como variables, obteniendo un beneficio cero.

Por debajo de dicho punto la empresa genera pérdidas.

Por encima, la empresa se sitúa en beneficios

METODOS PARA ENCONTRAR EL PUNTO DE EQUILIBRIO

En el punto de equilibrio de un negocio los ingresos son iguales a los gastos y por lo tanto no hay ni ganancia ni pérdida. Es el punto de partida desde el cual un aumento en las ventas produce una ganancia y una reducción en las ventas genera una pérdida.

En el punto de equilibrio de un negocio los ingresos son iguales a los gastos y por lo tanto no hay ni ganancia ni pérdida. Es el punto de partida desde el cual un aumento en las ventas produce una ganancia y una reducción en las ventas genera una pérdida.

PUNTO DE EQUILIBRIO

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

La línea de coste representada es la suma de los costes fijos y de los costes variables:

Es decir donde la utilidad es cero.

¿Con que otros nombres se conocen el punto de equilibrio?

Punto Neutro Punto de Empate Punto Cero Punto Crítico Punto Muerto Umbral de Rentabilidad Relación Costo-Volumen-Utilidad

¿Por qué es importante el punto de equilibrio?

Es importante, porque nos indica hasta qué punto una empresa puede trabajar sin perder dinero.Es importante también para planificar la utilidad.

¿Qué tipo de empresas utilizan el punto de equilibrio?

COSTO TOTAL = COSTO FIJO + COSTO VARIABLE

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

En nuestro país lo deben de utilizar todas las empresas: Industriales, Financieras, Comerciales, de Servicios, etc.¿Por qué utilizan las empresas el punto de equilibrio?

Lo utilizan porque necesitan saber cuál es el importe de los Costos totales (costos fijos y costos variables), para que a partir de este punto se pueda saber si la empresa está ganando o está perdiendo.

El Gerente Financiero lo utiliza también para tomar decisiones:

De corto plazo: Fijación de precios, cantidades de producción, publicidad, etc. De largo plazo: compra de nuevos equipos, estrategias administrativas, etc.

La planeación financiera es un diagnóstico que trata de identificar con anticipación los puntos fuertes y puntos débiles a corregir, a fin de destacarlos y evitar se conviertan en el futuro en un problema. Uno de los análisis es el punto de equilibrio.

MÉTODOS PARA HALLAR EL PUNTO DE EQUILIBRIO

El punto de equilibrio se halla aplicando tres métodos diferentes:

1. Margen de contribución2. Método algebraico3. Método gráfico

En cualquier caso, es necesario clasificar los Costos en Costos de Producción, Gastos de Ventas, Gastos Administrativos, y luego separarlos en dos grupos, Costos Fijos y Costos Variables.

1. Método del margen de contribución:

a) Punto de equilibrio (en cantidad – unidades)

b) Punto de equilibrio (en unidades monetarias, Nuevos soles S/.)

Nota.

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

El margen de contribución por unidad es la diferencia entre el precio de Venta Unitario y el Costo Variable Unitario

2. Método Algebraico

Es Decir: Ingreso total = costo total Cantidad (c ) x precio ( P ) = costo variable + costo fijo

Luego: C x P = cantidad ( C ) x precio de costo( V ) +costo fijo Cx P = C x (V) + costo fijo

Tenemos: C x P - C x V = costo fijo ; se cancela (C) P - V = costo fijo

Dónde: Pe (unidades) = costo fijo P - C

3. Método Gráfico

IT IT = Ingreso total CT = Costo Total P = Pérdida CF = Costo Fijo CV = Costo Variable G = Ganancia

¿Para Qué Calcular el Punto de Equilibrio?

El punto de equilibrio es una referencia importante, que influye en la planificación y el desarrollo de las actividades de la empresa. Al entender

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

claramente el nivel de ventas que se necesitan para cubrir todos los costos, se sabe cuántas unidades hay que producir, en el caso de una empresa que fabrica o compra productos para la venta. En una empresa de servicios, el punto de equilibrio indica la cantidad de horas cobrables que hay que trabajar para cubrir los costos.

El Cálculo

En el punto de equilibrio los ingresos = costos fijos + costos variables.

Por lo tanto, para calcular el punto de equilibrio, es necesario determinar todos los costos fijos y variables involucrados en la operación:

Los costos fijos son aquellos que son invariables, con cualquier nivel de ventas. Los costos variables se incurren en forma proporcional al nivel de ventas.

COSTOS FIJOS

Algunos ejemplos de los costos fijos incluyen:

Arriendo de la oficina, taller, bodega, fábrica u otras instalaciones, Sueldos base del personal contratado,

Planes de beneficios para el personal, Planes de mantenimiento contratado, Servicios contratados de aseo y seguridad, Publicidad contratada, Seguros, Los cargos base para los servicios públicos, como la energía eléctrica, gas, agua y

alcantarillado, El cargo básico para el servicio de teléfono o el plan básico para un celular, Costo de la conexión a Internet, Costo de un sitio web, Impuestos sobre los bienes inmuebles y muebles, Licencias y permisos, Depreciación y amortización y Gastos financieros, como los intereses sobre la deuda.

COSTOS VARIABLESEjemplos de costos variables incluyen:

Materias primas e insumos, Flete, Arriendo de maquinaria, equipos y herramientas para trabajos específicos,

Combustible, Horas extras del personal,

Mano de obra contratado en forma temporal, Reparaciones y mantenimiento, Útiles de oficina, Llamadas telefónicas, Gastos de viajes y Comisiones de ventas.

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Cabe notar que algunos costos pueden ser parte fijos y parte variables. Por ejemplo, puede haber un costo fijo de energía eléctrica para mantener iluminadas las instalaciones y para que funcionen todos los equipos según un nivel mínimo de actividad. Pero para fabricar los productos, se consume más energía y este exceso constituye un costo variable que depende del nivel de producción.

Otra consideración en el cálculo del punto de equilibrio, en el caso de empresas que fabrican sus productos o compran la mercancía que vende, es que los costos variables corresponden a las unidades vendidas y no las unidades que están en inventario.

La Formula

El punto de equilibrio se puede calcular en términos de ingresos y en unidades físicas. Es recomendable calcularlo en términos de ingresos totales cuando la actividad no es fácilmente reconocible en unidades físicas, o cuando hay varios productos. Pero incluso cuando hay varios productos, en la medida que se puede separar los costos fijos y variables e imputarlos a los distintos productos, se puede calcular el punto de equilibrio por producto y así contar con una herramienta de gestión más dinámica.

PUNTO DE EQUILIBRO EN BASE DE COSTOS TOTALES

Una vez determinados los totales de los costos fijos y los costos variables, se puede calcular el punto de equilibrio en base de los costos y ventas reales de la siguiente manera:

Ventas en el punto de equilibrio =

Costos fijos dividido por [1 - (Costos variables / Ventas reales)]

Punto de Equilibrio en Base del Porcentaje de Margen

El margen bruto es el exceso de los ingresos respecto a los costos variables:

Total de ventas - total de costos variables = Margen bruto

El porcentaje del margen bruto se calcula como:

% de Margen bruto = (Precio de venta - costo variable) / precio de ventaEntonces, otra forma de aplicar la formula para calcular el punto de equilibrio es en base del porcentaje del margen bruto:

Ventas en el punto de equilibrio = Costos fijos totales / % de margen

Otra derivación de la fórmula para calcular el punto de equilibrio en base del porcentaje del margen bruto es que se puede determinar el volumen de ventas que tienen que realizarse para lograr un cierto porcentaje de ganancia sobre el punto de equilibrio, según la siguiente formula:

Ventas que tienen que realizarse = Ventas en el punto de equilibrio + Costos variables como un porcentaje de las ventas en el punto de equilibrio + Porcentaje de utilidad deseado sobre el punto de equilibrio.

Punto de Equilibrio en Número de Unidades

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Para determinar el número de unidades que tiene que vender para llegar al punto de equilibrio, se usa la siguiente formula:

Número de unidades en el punto de equilibrio = Costos directos totales / (Precio de venta por unidad - Costo variable por unidad)

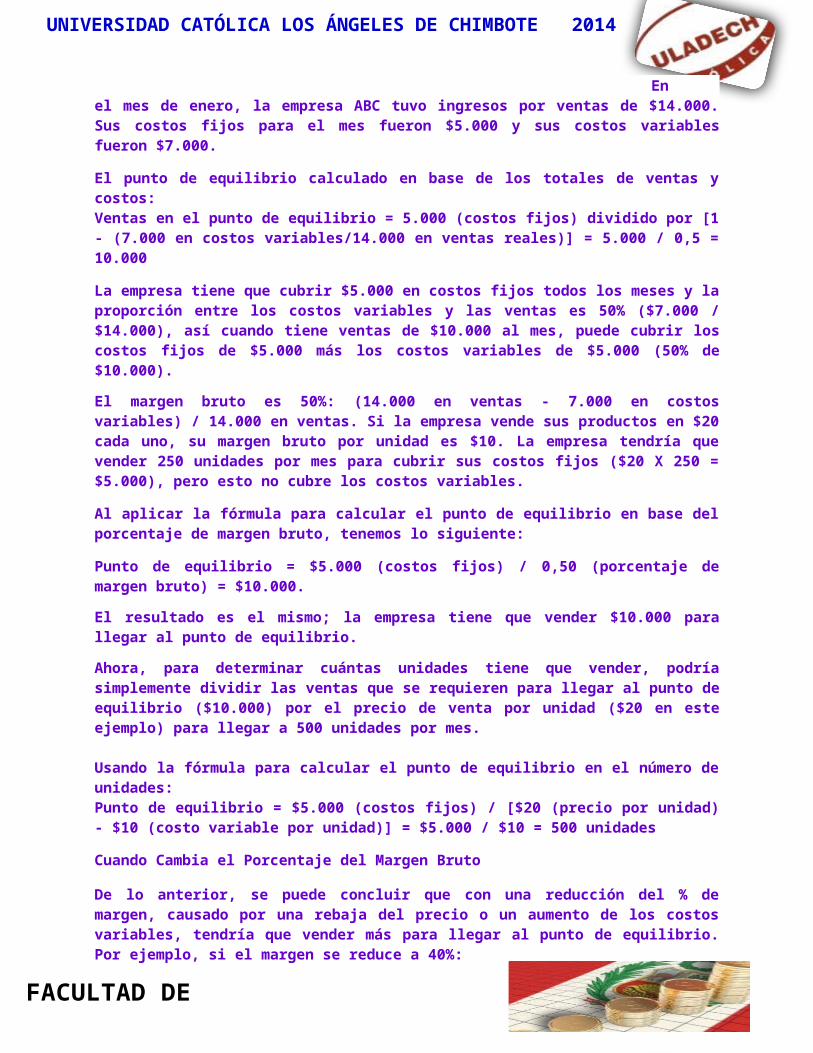

EjemploEn el mes de enero, la empresa ABC tuvo ingresos por ventas de $14.000. Sus costos fijos para el mes fueron $5.000 y sus costos variables fueron $7.000.

El punto de equilibrio calculado en base de los totales de ventas y costos: Ventas en el punto de equilibrio = 5.000 (costos fijos) dividido por [1 - (7.000 en costos variables/14.000 en ventas reales)] = 5.000 / 0,5 = 10.000

La empresa tiene que cubrir $5.000 en costos fijos todos los meses y la proporción entre los costos variables y las ventas es 50% ($7.000 / $14.000), así cuando tiene ventas de $10.000 al mes, puede cubrir los costos fijos de $5.000 más los costos variables de $5.000 (50% de $10.000).

El margen bruto es 50%: (14.000 en ventas - 7.000 en costos variables) / 14.000 en ventas. Si la empresa vende sus productos en $20 cada uno, su margen bruto por unidad es $10. La empresa tendría que vender 250 unidades por mes para cubrir sus costos fijos ($20 X 250 = $5.000), pero esto no cubre los costos variables.

Al aplicar la fórmula para calcular el punto de equilibrio en base del porcentaje de margen bruto, tenemos lo siguiente:

Punto de equilibrio = $5.000 (costos fijos) / 0,50 (porcentaje de margen bruto) = $10.000.

El resultado es el mismo; la empresa tiene que vender $10.000 para llegar al punto de equilibrio.

Ahora, para determinar cuántas unidades tiene que vender, podría simplemente dividir las ventas que se requieren para llegar al punto de equilibrio ($10.000) por el precio de venta por unidad ($20 en este ejemplo) para llegar a 500 unidades por mes.

Usando la fórmula para calcular el punto de equilibrio en el número de unidades:Punto de equilibrio = $5.000 (costos fijos) / [$20 (precio por unidad) - $10 (costo variable por unidad)] = $5.000 / $10 = 500 unidades

Cuando Cambia el Porcentaje del Margen Bruto

De lo anterior, se puede concluir que con una reducción del % de margen, causado por una rebaja del precio o un aumento de los costos variables, tendría que vender más para llegar al punto de equilibrio. Por ejemplo, si el margen se reduce a 40%:Punto de equilibrio = $5.000 (costos fijos) / 0,40 = $12.500

Si la reducción del margen fue debido a mayores costos variables; es decir, el precio se mantiene en $20 por unidad y los costos variables suben de $10 a $12, tendría que vender 625 unidades ($12.500 / $20) para llegar al punto de equilibrio, en vez de los 500 en el ejemplo anterior.

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Si la reducción del margen fue debido a una reducción del precio de venta, de $20 a $16,67, y el costo variable se mantiene igual en $10 por unidad, tendría que vender aproximadamente 750 unidades ($12.500 / $16.67) para llegar al punto de equilibrio.

Si la reducción del margen se debe en parte a un incremento en los costos variables de $10 por unidad a $11 y en parte a una reducción del precio de $20 por unidad a $18,33, tendría que vender 682 unidades ($12.500 / 18,33) para llegar al punto de equilibrio.

Por lo anterior, se puede concluir:1. Que un margen bruto menor requiere que se vende más para llegar al punto de

equilibrio y2. La cantidad de unidades adicionales que tiene que vender para llegar al punto de

equilibrio es mayor cuando la reducción en el margen se debe a una reducción del precio, con los costos variables iguales.

Hay varios factores que afectan la decisión de rebajar los precios, como las siguientes:

Las condiciones generales en el mercado, La posición de la empresa en el mercado, Lo que están haciendo los competidores y La estrategia comercial de la empresa, por ejemplo, si quiere competir en base

del precio.

Pero al tener claro el punto de equilibrio y lo que significa en términos de la cantidad de unidades que tiene que vender para ser rentable, se puede tomar decisiones más informadas en cuanto a la determinación de los precios.

EL PUNTO DE EQUILIBRIO Y LA GESTIÓN DEL NEGOCIO

Cuando el negocio trabaja con varios productos o servicios distintos, el cálculo del punto de equilibrio es más complejo. Se puede usar las formulas antes señaladas en forma general, pero si se puede determinar los costos fijos y variables que corresponden a cada producto o actividad del negocio, se puede determinar el punto de equilibrio por producto o actividad. Esto le proporciona una herramienta para poder asignar los recursos y esfuerzos donde se puede obtener el mayor retorno.

El cálculo del punto de equilibrio representa un aspecto importante en determinar la combinación de productos y servicios que ofrece un negocio. En base solamente del margen que aporta cada producto o servicio, podría tomar la decisión de concentrar más recursos en los productos o servicios más rentables e incluso dejar de lado aquellos que no logran el punto de equilibrio. Pero también es importante considerar el punto de equilibrio dentro del contexto de la estrategia del negocio. Puede haber productos o servicios que aportan poco o nada al margen bruto, pero que son esenciales en ofrecer la calidad y el servicio en su conjunto que el negocio quiere ofrecer a los clientes.

Por ejemplo, puede ser que el producto principal es altamente rentable y en adición se ofrecen productos auxiliares o accesorios que no aportan mucho al margen bruto, pero que son cosas que el cliente necesita o desea y prefiere comprarlos del mismo negocio. También puede ser que el caso sea al inverso, que no se gana mucho con el producto principal, pero los accesorios y los servicios adicionales son muy rentables. Hay que considerar todo el paquete de productos y servicios.Debido a la variación en los costos con el tiempo, además de los posibles cambios en la eficiencia con que se usan los recursos, es conveniente volver a determinar el punto de equilibrio en forma regular. El punto de equilibrio representa la situación en un momento

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

dado, tomando en cuenta el precio del producto o servicio y los costos fijos y variables que existen en ese momento. Con cualquier cambio en los elementos que lo determinan, el punto de equilibrio también cambia.

LA FÓRMULA QUE PERMITE CALCULAR DICHO PUNTO DE EQUILIBRIO ES:

P * X = CF + ( Cv * X )

Dónde:

P: = es el precio de venta de cada unidad de productoX: = es la cantidad vendidaCF: = son los costos fijos de la empresaCv: = es el costo variable por unidad de producto

Veamos un ejemplo:

Una empresa fabrica despertadores. El precio de venta de cada despertador es de 3.000 soles., el costo variable por unidad es de 1.000 soles. y los costos fijos ascienden a 10 millones ptas. Cacular el punto de equilibrio.

3.000 * X = 10.000.000 + ( 1.000 * X )

Despejando X:

X = 5.000

Es decir, el punto de equilibrio de esta empresa es de 5.000 unidades:

Si vende 5.000 despertadores su beneficio es ceroSi vende más de 5.000 obtiene beneficiosSi vende menos tiene pérdidas

Supongamos que vende 6.000 unidades:

Bº = ( P * X ) - CF - (Cv * X)Bº = ( 3.000 * 6.000 ) - 10.000.000 - (1.000 * 6.000)Bº = 2.000.000

Supongamos que vende 2.000 unidades

Bº = ( 3.000 * 2.000 ) - 10.000.000 - (1.000 * 2.000)Bº = - 6.000.000

A medida que los costos fijos sean mayores el punto de equilibrio es más elevado: la empresa necesita un mayor volumen de negocio para cubrir sus costes:

Dos empresas se dedican a la fabricación de pequeñas embarcaciones deportivas:

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

La Empresa Malandar tiene costes fijos de 50 millones ptas., costes variables por embarcación de 200.000 ptas. y el precio de cada una de ellas asciende a 700.000 ptas.

La Empresa Picacho tiene costos fijos de 30 millones ptas, costos variables por embarcación de 300.000 ptas. y el precio por unidad es también de 700.000 ptas.

1.- Calcular el punto muerto de ambas empresas:

Empresa Malandar

700.000 * X = 50.000.000 + ( 200.000 * X )Despejando X:X = 100

Su punto de equilibrio está en 100 unidades.

Empresa Picacho

700.000 * X = 30.000.000 + ( 300.000 * X )Despejando X:X = 75

Su punto de equilibrio está en 75 unidades.

A medida que los costes fijos son más elevado, el punto de equilibrio es también más alto, por lo que la empresa corre un mayor riesgo, ya que si las ventas no alcanzan ese nivel, la empresa obtiene pérdidas.

2.- Calcular el nivel de producción que iguala los resutados de ambas entidades.

Como el precio por embarcación es idéntico, calculamos el nivel de producción que iguala el coste de las dos empresas:

50.000.000 + ( 200.000 * X ) = 30.000.000 + ( 300.000 * X )

Despejando X:

X = 200

Con un nivel de producción de 200 embarcaciones los resultados de ambas compañías serían idénticos:

Empresa Malandar:

Bº = Ingresos - gastos = ( P * X ) - CF - ( Cv * X )

Bº = ( 700.000 * 200 ) - 50.000.000 - ( 200.000 * 200 ) = 50.000.000

Empresa Picacho:

Bº = ( 700.000 * 200 ) - 30.000.000 - ( 300.000 * 200 ) = 50.000.000

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

3.- ¿Qué ocurre con niveles inferiores a 200 embarcaciones?

La Empresa Picacho, al tener menores costes fijos, tiene que dedicar un porcentaje inferior de sus ventas a cubrir estos gastos, lo que le permite obtener un mayor beneficio.

Supongamos que el nivel de producción es de 150 unidades:

Empresa Malandar:

Bº = ( 700.000 * 150 ) - 50.000.000 - ( 200.000 * 150 ) = 25.000.000

Empresa Picacho:

Bº = ( 700.000 * 150 ) - 30.000.000 - ( 300.000 * 150 ) = 30.000.000

La Empresa Picacho obtiene un mayor beneficio.

4.- ¿Qué ocurre con niveles superiores a 200 embarcaciones?

La Empresa Malandar tiene mayores costes fijos, pero también obtiene un mayor margen por producto vendido, lo que le permite a partir de cierto nivel de producción (200 unidades) obtener un beneficio superior.

Supongamos un nivel de producción de 250 unidades:

Empresa Malandar:

Bº = ( 700.000 * 250 ) - 50.000.000 - ( 200.000 * 250 ) = 75.000.000

Empresa Picacho:

Bº = ( 700.000 * 250 ) - 30.000.000 - ( 300.000 * 250 ) = 70.000.000

CVu = 3PVu = 8

COSTOS SEMI VARIABLES O SEMI FIJOS

COSTOS

COSTO FIJO

COSTO VARIABLE

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Alquiler : 140Licencia M : 10Costo fijo = 150

SIMBOLOS IT = Ingreso totalCT = Costo totalPEI = Punto de Equilibrio ingresoPEv = Punto de Equilibrio volumenCF = Costo FijoCV = Costo de Ventas

X = CantidadPVu = Precio de Venta unitarioCVu = Costo Variable unitarioCVT = Costo Variable Total VT = Venta Total

IT = CTVentas = CF + CVPVu. x=CF+CVu .x PVu. x−CVu. x=CF X (PVu−CVu)=CF

X= CFPVu−CVu ⟹PEv= 150

8−3=1505

PEv=30

PEI= CF

1−90240

= 150

1−90240

⟹ PEI=240

(CVT )Costo variable total .−¿ Son iguales al número de unidades producidas y vendidas por el costo variable unitario.

CVT=CVu . X ¿3 x30 ¿90

VT=PVu. X ¿8 x30 ¿240

IT = CTVentas = CF + CVPVu. x=CF+CVu .x+400 PVu. x−CVu. x=CF+400 X (PVu−CVu )=CF+400

X= CF+400PVu∗CVu

⟹ PEV=150+400

8−3=5505

⟹ Puntode EquilibrioVolumen PEv=110

Punto Equilibrio Ingreso

PEI= CF

1−CVTVT

⟹ PEI= 550

1−330880

⟹ PEI=880

(CF )Costo Fijo .−Nocambiacon la variaciónde producción

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

- Alquileres- Amortizaciones- Seguros- Impuestos Fijo (predial)- Servicios públicos (luz, telf., gas, etc.)- Sueldo y cargas sociales, Gerentes, Supervisores, etc.- Gastos de Administración

(CV )Costo Variable - Mano de Obra directa- Materias Primas directas- Materiales e Insumos directos- Impuestos Específicos- Embaces, Embalajes y Etiquetas

ANALISIS DEL PUNTO DE EQUILIBRIO.OBJETIVO:

Analizar el concepto de punto de equilibrio en relación a los costos que intervienen. Analizar y entender los métodos para calcular el punto de equilibrio. Graficar el punto de equilibrio y analizar de acuerdo a los casos prácticos que el

estudiante debe de realizar. Introducción:

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Para conocer el papel que desempeña el apalancamiento operativo en la determinación del riesgo de negocios de una empresa, es necesario desarrollar los fundamentos del análisis del punto de equilibrio (conocido también como el análisis de costos, volumen y utilidades). El análisis del punto de equilibrio considera la relación entre las ventas, los costos de operación fijos y variables, y la utilidad operativa de la empresa, para varios niveles de producción. Concepto: El punto de equilibrio es la parte crítica, donde se compensan, el volumen físico de Producción de bienes económicos y los costos fijos y variables dentro de los ciclos de Producción, en relación con el volumen de ventas y utilidades. Para eso los tratadistas califican que el punto de equilibrio, es el termómetro que mide las condiciones apropiadas para incrementar la producción o disminuir. La determinación del Punto de Equilibrio de una empresa respaldado por el volumen, el Precio de venta y los análisis de costos es una ayuda importante para prever y encarar los problemas corrientes. Ella requiere técnicas para reunir, coordinar e interpretar los datos cuantitativos de producción y distribución para ayudar a la gerencia a llegar a Conclusiones adecuadas. La obtención y el resumen de estos datos para la Alta Dirección es con frecuencia responsabilidad del especialista. En cualquier estudio que se proponga la determinación del Punto de Equilibrio y otros Hechos o posibilidades de costos y ganancias, el punto de partida es la estimación de los costos a distintos niveles de producción. De esa manera para abordar cualquier fase de la planeación de las utilidades, es necesario establecer una separación entre los costos fijos y variables a través de todas las funciones de la empresa. Cuando se establece una información presupuestaría flexible periódicamente o se usa un Sistema de Costo. Estándar o Directo, esa separación es la base porque representan los puntos de partida más satisfactorios para desarrollar la información de los costos corrientes que es necesaria para la planeación de las utilidades.

METODO DE CÁLCULO DEL PUNTO DE EQUILIBRIO Los Costos, el Volumen, las Utilidades y el PUNTO DE EQUILIBRIO pueden ser de Ayuda para trasmitir a la gerencia ya sea los datos fundamentales o para explicar los Efectos probables de las propuestas alternas. La presentación de una información Utilizando métodos tales como:

Método de ecuación. Método de margen de contribución. Método gráfico,

METODO DE LA ECUACION El primer método de solución para calcular el punto de equilibrio es el método de la Ecuación. Todo estado de pérdidas y ganancias puede expresarse en forma de ecuación, como sigue:

METODO DEL MARGEN DE CONTRIBUCION. (MC)

UTILIDAD=VENTAS−GASTOSVARIABLES−GASTOSFIJOS

VENTAS=GASTOSVARIABLES+GASTOS FIJOS+UTILIDAD

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Un segundo método de solución es el método del margen de contribución o de utilidad Marginal. El margen de contribución es la diferencia entre las ventas y los gastos Variables.

Contribución marginal unitaria para la cobertura de los gastos fijos y la utilidad Deseada.

Punto de equilibrio en términos de unidades vendidas.

El Método del margen de Contribución es solamente una forma diferente de expresar la Ecuación. Puede usarse cualquiera de los dos métodos, la elección es cuestión de Preferencia personal. METODO GRAFICO. (Punto de Equilibrio) El análisis del Punto de equilibrio permite determinar el nivel de operaciones que debe Mantener la empresa para cubrir todos los costos de funcionamiento, por lo tanto, en este nivel, los ingresos totales por ventas y los costos operativos totales son iguales. Utiliza el supuesto que el número de unidades vendidas es igual al número de unidades Producidas. Esto ayudara a la Administración ya que proporciona información sobre el Nivel de operación referencial en el desarrollo de las actividades.

Calculo del Punto de Equilibrio (número de unidades).

P .E .=Puntode Equlibrio enUnidadesMonetarias . C . F=Costo Fijo PVu=Pre ciodeVentaUnitario CVu=CostoVariableUnitario

Calculo del Punto de Equilibrio (Unidades Monetarias).

El denominador de la ecuación se denomina coeficiente del margen de contribución.

PVu=PreciodeVentaUnitario

CVu=CostoVariableUnitario

METODO GRAFICO.

MC=PRECIO DEVENTAUNITARIO−GASTOSVARIABLES

P .E .= GASTOS FIJOS+UTILIDAD DESEADAMARGEN DECONTRIBUCIÓN PORUNIDAD

P .E .= C .F .PVu−CVu

PVu−CVu

P .E .= C .F .

1−CVuPVu

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Nótese que las ventas totales y los costos variables totales fluctúan en razón directa a los cambios en el volumen, en tanto que el total de los costos fijos permanecen igual, Cualquiera que sea el volumen de actividad. CASOS DE EMPRESAS. ANALISIS DEL PUNTO DE EQUILIBRIO. El análisis del Punto de equilibrio permite determinar el nivel de operaciones que debe Mantener la empresa para cubrir todos los costos de funcionamiento, por, lo tanto, en Este nivel, los ingresos totales por ventas y los costos operativos totales son iguales. Utiliza el supuesto que el número de unidades vendidas es igual al número de unidades Producidas. Esto ayudara a la administración en la proporción de información sobre el Nivel de operación referencial en el desarrollo de las actividades. LIMITACIONES. El análisis del punto de equilibrio supone la linealidad del precio de venta y del costo Variable por unidad, sabemos que un aumento en las ventas más allá de cierto punto sólo se logra al reducir el precio por unidad. También a niveles de producción muy bajo la empresa deja de aprovechar los Descuentos por cantidad al comprar materiales; por estos motivos el grafico de las Variables se debe representar mediante funciones no, lineales. ANALISIS DE COSTOS – VOLUMEN – UTILIDAD El análisis del punto de equilibrio indica el nivel de ventas en el cual las utilidades serán Igual a cero. Con frecuencia, la gerencia requiere información en cuanto a la utilidad para determinado nivel de ventas. CASO I: PANADERIA SAN DIEGO:

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

El Sr. Diego dedicado al negocio de venta de tortas al por mayor, ha visto últimamente Incrementarse los costos de sus insumos. Cada torta tiene un precio de S/. 25. Los Costos variables unitarios son:

Harina y azúcar S/. 3.00 Mantequilla y huevos S/. 3.50 Otros insumos S /. 3.00

Los costos fijos totales semanales son:

Sueldos (4 personas) S /. 800 Alquiler de local y otros S/. 700

Calcule el nivel de ventas semanal en unidades para lograr el punto de equilibrio. PVu=25 CVu=9.50 CF=1500

CT=CF+CV CVT=CVu∗X (Costo variable por precio ) ¿=V (Ventas) V=PVu∗X (Preciode ventaunitario∗precio )

X= CFPVu−CVu

PEv= 150025−9.50

= 150015.50

=PEv=96.7742

PEv=97

PEI= CF

1−CVTVT

⟹CVT=PEv∗CVu=919.3548386

VT=PEv∗PVu=2419.3548

PEI= 1500

1−919.35483862419.3548

=PEI=2419.35

CASO 2: ANALISIS DEL PUNTO DE EQUILIBRIO. Un negocio tiene una producción de 30000 unidades anuales de su producto. Si piensa Obtener una utilidad de S/. 24000, teniendo costos fijos por S/. 40000. ¿Cuál es el punto De equilibrio en unidades?

PEv=30,000anuales Utilidad=24.000 Costo FijoCF=40,000

PEv= CF+UtilidadMC (margendecontribución)

MC=CF+UtilidadPEv

⟹ MC=40,000+24,000

30,000

MC=2.133333

PEv=40,000+24,0002.133333

= 64,0002.133333

PEv=30,000

PVu=25 PEv=97.00 CVu=9.50 CVT=921.59.5∗97=921.5 CVT=921.5

25∗97=2425 VT=2425

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

PEv= CFMC

MC= CFPEv

=40,00030,000

=1.3333

PEv=CF+UtilidadMC

PEv=40,000+24,0001.3333

⟹ PEv=48,000

CASO 3. ANALISIS DE UN PROYECTO. En la determinación de la utilidad anual de un proyecto se utiliza la siguiente información: Los costos variables son S/. 10 por unidad, los costos fijos varían de acuerdo al nivel de Producción de la siguiente manera:

PRODUCCIÓN COSTO FIJO0-1200012001-20000

80000100000

Si el precio de la venta es de S/. 24 y se espera ventas por 15000 unidades, además se Desea una utilidad anual de S/. 140000. ¿Cuántas unidades adicionales se tiene que Vender a un precio de S/. 20? PVu=24 CVu=10,00 PEv=15,000(unidades) CF=100,000 segun elrango de producción Utilidad=140,000

¿=CT

PVu∗X=CF+CVu∗X 20. X=100,000+10. X 20. X−10. X=100,000+140,000 10. X=240,000

X=240,00010

X=24,000 ⟹24,000−15,000=9,000(unidades adicionales)

CASO 4. FABRICA DE PANTALONES. Una fábrica produce 2000 unidades de su producto por periodo, los costó fijos son de S/. 10000 y los costos variables de S/. 15000. Si el 3% de la producción son defectuosos, cuál sería el nivel de producción mínimo para compensar los costos, si el precio de venta es de S/. 14 la unidad. CASO 5. COMERCIAL PATTY E.I.R.L. La Empresa comercial PATTY E.I.R.L. se dedica a la venta de pantalones para caballeros Para ello cuenta con un local en las Galerías BAHIA de nuestra ciudad por el que paga un Alquiler de S/. 700. En el presente mes comprara prendas a S/. 35 la unidad y las venderá A S/. 60. Determinar cuántos pantalones debe vender la empresa para no ganar ni perder (en Unidades y en nuevos soles.

CASO 6. INDUSTRIAS PACOCHA La empresa INDUSTRIAS PACOCHA S.A. dedicada a la comercialización de productos De limpieza e higiene corporal, basada en su experiencia y conocimiento del mercado, Planea para el siguiente periodo que la participación de sus ventas totales estará

FACULTAD DE

CIENCIAS

MICROECONOMIA

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE 2014

Compuesta de la siguiente manera, con relación al total del margen de contribución Obtenido:

Asimismo, sus costos anuales fijos ascienden a S/. 183,024. El valor de ventas por cada producto y sus costos variables son como siguen:

DETALLEPRODUCTOS

CAMAY LUX NIVEA REXONA

Valor de VentaCosto Variable

Margen de ContribuciónParticipación

S/. 4.00 2.201.8040%

S/. 4.503.101.4030%

S/. 3.51.901.6010%

S/. 3.001.301.7020%

DETERMINAR: El punto de equilibrio en unidades y en nuevos soles aplicando el método de margen de Contribución. CASO 7. HOTEL DE TURISTAS DE ILO... El Hotel de Turistas, de Liendo Inversiones S.R.Ltda., de la Provincia de Ilo, Hotel de Cinco (5) estrellas, el cual brinda además servicio de restaurante, presenta la siguiente Información: Los costos fijos mensuales en que se incurren son los siguientes: