Embed Size (px)

Citation preview

1

Responsabilità professionale

Quadri Direttivi e Funzionari

Credito e Assicurativi

2

INDICE

1. Responsabilità contrattuale derivante dal rapporto di lavoro subordinato. ................................................ 5

1.1. Il fondamento della responsabilità contrattuale e dei poteri del datore. .................................................. 5

1.2. Potere disciplinare e provvedimenti esperibili dal datore. ........................................................................ 6

1.3. Gli obblighi del lavoratore nella disciplina civilistica. ................................................................................. 6

1.3.1. Gli obblighi e i divieti nel settore del credito e nel settore assicurativo. ................................................ 8

1.4. Gli obblighi dell’impresa e i limiti al potere datoriale. ............................................................................... 9

1.4.1. Formazione e sviluppo professionale dei quadri direttivi. ...................................................................... 9

1.4.2. Formazione e sviluppo professionale dei funzionari assicurativi. ......................................................... 10

1.5. Provvedimenti disciplinari nel settore del credito e nel settore assicurativo. ......................................... 11

1.6. Casistica giurisprudenziale. ...................................................................................................................... 12

1.7. Procedura sanzionatoria: diritti del lavoratore e obblighi del datore. ..................................................... 15

1.7.1. Disposizioni speciali previste dal CCNL del settore assicurativo. .......................................................... 18

1.7.1.1. Commissione paritetica nel settore assicurativo. .............................................................................. 18

2. Responsabilità extracontrattuale. ............................................................................................................... 19

2.1. Elementi dell’atto illecito. ......................................................................................................................... 20

2.1.1. Elemento soggettivo. ............................................................................................................................. 20

2.1.2. Elemento oggettivo. .............................................................................................................................. 23

2.2. Responsabilità patrimoniale. .................................................................................................................... 24

2.3. Differenze tra responsabilità contrattuale ed extracontrattuale. ............................................................ 26

2.4. Responsabilità civile verso terzi: responsabilità solidale fra datore e dipendente. ................................. 27

2.5. Obblighi assicurativi nel settore del credito. ............................................................................................ 30

3. La responsabilità professionale nell’ordinamento penale. ......................................................................... 31

3.1. Riciclaggio: la normativa di riferimento. .................................................................................................. 31

3.2. Normativa comunitaria. ........................................................................................................................... 32

3.2.1. Gli obblighi derivanti dalla normativa comunitaria. .............................................................................. 33

3.2.2. Esenzione dagli obblighi. ....................................................................................................................... 34

3.2.3. Obblighi rafforzati. ................................................................................................................................. 35

3.2.4. Persone politicamente esposte. ............................................................................................................ 35

3.2.5. Trasferimento di fondi. .......................................................................................................................... 37

3.3. Normativa nazionale................................................................................................................................. 39

3.3.1. Il riciclaggio e l’autoriciclaggio nel codice penale.................................................................................. 39

3.3.2. La normativa nel decreto antiriciclaggio. .............................................................................................. 40

3.3.2.1. Gli obblighi. ......................................................................................................................................... 41

3

3.3.2.2. Unità di informazione finanziaria. ...................................................................................................... 42

3.3.2.3. Destinatari della normativa. ............................................................................................................... 43

3.3.2.4. Controlli semplificati e controlli rafforzati. ........................................................................................ 51

3.3.2.5. Obblighi di registrazione. .................................................................................................................... 54

3.3.2.6. Segnalazione all’UIF in caso di operazioni sospette ........................................................................... 55

3.3.2.7. Limitazioni all'uso del contante .......................................................................................................... 56

3.3.2.8. Sanzioni. .............................................................................................................................................. 57

3.4. Altre fattispecie penalmente rilevanti. ..................................................................................................... 60

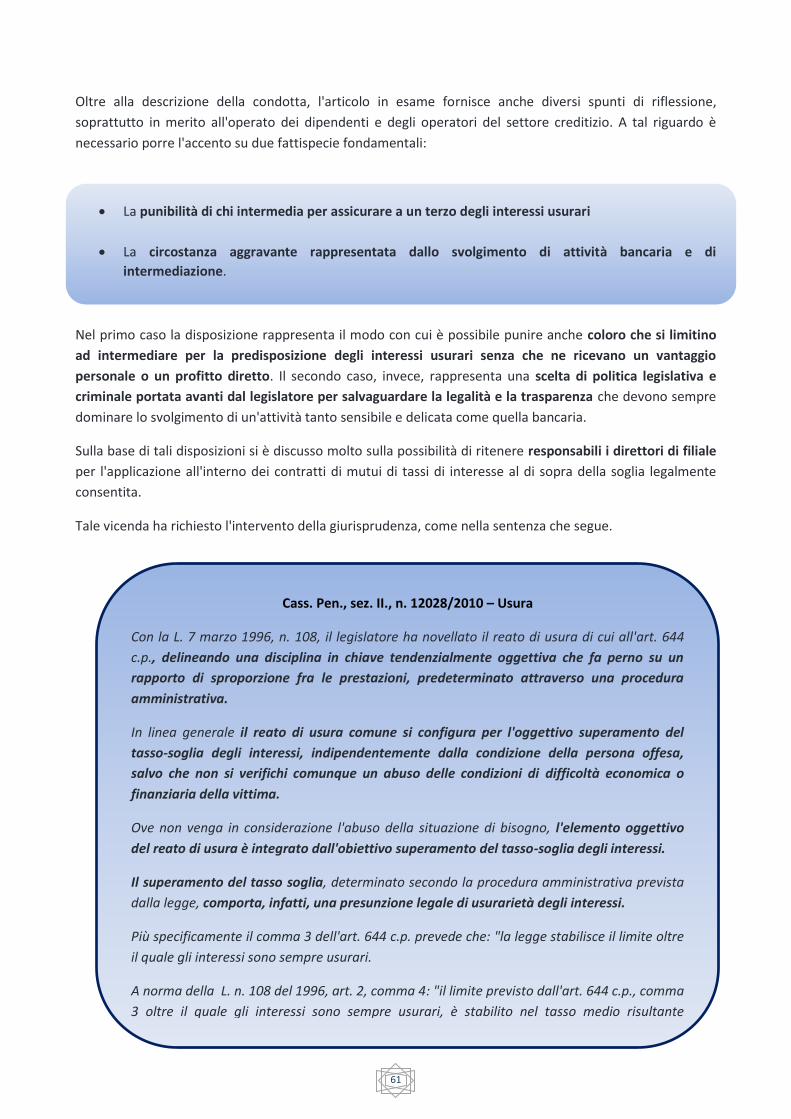

3.4.1. L’usura. .................................................................................................................................................. 60

3.4.2. Appropriazione indebita. ....................................................................................................................... 66

4. Tutele del lavoratore in caso di sottoposizione a processo penale nel settore del credito. ....................... 69

4.1. Tutela per fatti commessi nell’esercizio delle funzioni nel settore del credito. ...................................... 70

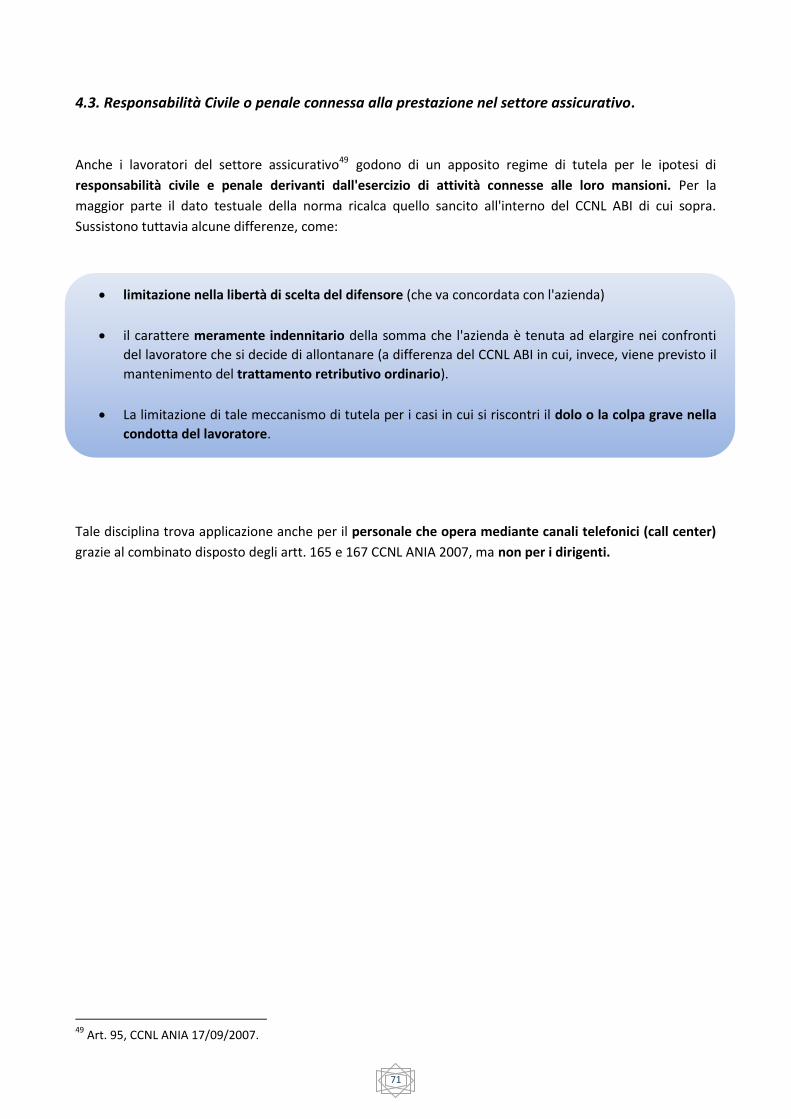

4.3. Responsabilità Civile o penale connessa alla prestazione nel settore assicurativo. ................................ 71

5. Responsabilità amministrativa. ................................................................................................................... 72

5.1. Banca d’Italia. ........................................................................................................................................... 73

5.3. Ivass. ......................................................................................................................................................... 76

5.4. Le sanzioni amministrative in generale. ................................................................................................... 77

5.5. Obbligo e diritto di regresso. .................................................................................................................... 79

5.6. Le sanzioni alla banca e ai dipendenti nel Testo Unico Bancario ............................................................. 81

5.7. Le sanzioni nel Testo Unico della Finanza ................................................................................................ 86

5.8. Le sanzioni nel Codice delle Assicurazioni Private. ................................................................................... 88

5.8.1. Destinatari delle sanzioni amministrative pecuniarie ........................................................................... 89

6. Approfondimento sulla disciplina in tema di obblighi incombenti sui lavoratori e sulla normativa prevista

in tema di sistemi interni di segnalazione delle violazioni (whistleblowing). ................................................. 90

6.1. Il recepimento della normativa nel Testo Unico Bancario. ...................................................................... 91

6.2. Il recepimento della normativa nel Testo Unico Finanziario. ................................................................... 94

7. Pressioni commerciali. ................................................................................................................................. 95

4

5

1. Responsabilità contrattuale derivante dal rapporto di lavoro subordinato.

Nel diritto civile, la responsabilità professionale dei dipendenti si distingue in responsabilità contrattuale e

extracontrattuale. Il primo ambito di responsabilità deriva dal rapporto di lavoro subordinato tra datore e

dipendente che, trattandosi di rapporto contrattuale, comporta il necessario rispetto della normativa

legislativa e regolamentare in tema di rapporto di lavoro, tanto da parte del lavoratore quanto da parte del

datore di lavoro.

Il contratto di lavoro subordinato, infatti, obbliga entrambe le parti al rispetto della disciplina in tema di

doveri ed obblighi dettata dalla legislazione ordinaria e dalla contrattazione collettiva di settore.

1.1. Il fondamento della responsabilità contrattuale e dei poteri del datore.

Nell’ambito del rapporto di lavoro, la posizione subordinata del dipendente nei confronti del datore di

lavoro si esplicita con la sussistenza della responsabilità contrattuale in capo al lavoratore in caso di

inosservanza dei doveri previsti dalla legge e dal contratto.

Il fondamento giuridico del potere direttivo del datore di lavoro è insito nel rapporto contrattuale di lavoro

subordinato.

E’ infatti il codice civile a dare fondamento al rapporto di subordinazione gerarchica del dipendente e, allo

stesso tempo, dal momento della nascita del rapporto contrattuale, a identificare quest’ultimo con colui

che si obbliga a svolgere la propria prestazione lavorativa sotto il potere direttivo del datore di lavoro a

fronte di una retribuzione.

L’esistenza della superiorità gerarchica e del potere organizzativo-direttivo in capo al datore di lavoro

giustificano perciò la possibilità di quest’ultimo di pretendere dal lavoratore il rispetto degli obblighi che

derivano dalla legge e dalla contrattazione collettiva, giustificando anche la previsione del potere

disciplinare del datore che, come vedremo più avanti, non è, tuttavia, priva e di limiti.

Art. 2094 c.c.

È prestatore di lavoro subordinato chi si

obbliga mediante retribuzione a

collaborare nell'impresa, prestando il

proprio lavoro intellettuale o manuale alle

dipendenze e sotto la direzione

dell'imprenditore.

Art. 2086 c.c.

L'imprenditore è il capo dell'impresa e da

lui dipendono gerarchicamente i suoi

collaboratori

6

1.2. Potere disciplinare e provvedimenti esperibili dal datore.

Il potere disciplinare riconosciuto al datore di lavoro trova la sua giustificazione in quanto conseguenza

diretta del suo potere organizzativo e direttivo esercitato nell’interesse dell’impresa. La fonte normativa del

potere disciplinare si trova nel codice civile.

Come si vedrà meglio più avanti, l’esercizio del potere disciplinare da parte del datore di lavoro è

sottoposto a limiti sostanziali e procedurali derivanti dalla legge (tra cui lo Statuto dei lavoratori) e dalla

contrattazione collettiva nazionale.

1.3. Gli obblighi del lavoratore nella disciplina civilistica.

Il rapporto contrattuale tra dipendente e datore di lavoro comporta l’assunzione di doveri ed obblighi da

parte di entrambe le parti. Il lavoratore si impegna da subito a prestare, in condizione di subordinazione

gerarchica, la propria attività lavorativa nel rispetto della disciplina legale, vincolandosi ad usare la diligenza

richiesta dalla natura della prestazione che si trova a svolgere (utilizzando tutte le accortezze necessarie e

seguendo le linee guida e le regole fornitegli, osservando le disposizioni impartite dal datore e tenendo

quei comportamenti necessari al mantenimento del rapporto fiduciario con l’impresa.

Art. 2104 c.c. - Diligenza del lavoratore

Il prestatore di lavoro deve usare la diligenza richiesta dalla natura della prestazione dovuta, dall'interesse

dell'impresa e da quello superiore della produzione nazionale.

Deve inoltre osservare le disposizioni per l'esecuzione e per la disciplina del lavoro impartite

dall'imprenditore e dai collaboratori di questo dai quali gerarchicamente dipende.

Art. 2105 c.c. - Obbligo di fedeltà

Il prestatore di lavoro non deve trattare affari, per conto proprio o di terzi, in concorrenza con l'imprenditore,

né divulgare notizie attinenti all'organizzazione e ai metodi di produzione dell'impresa, o farne uso in modo

da poter recare ad essa pregiudizio .

Art. 2106 c.c.

L'inosservanza delle disposizioni contenute nei due articoli precedenti può dar luogo all'applicazione di

sanzioni disciplinari, secondo la gravità dell'infrazione.

7

Come si evince dalla lettura delle norme del codice civile, la normativa generale sugli obblighi gravanti sui

lavoratori risulta fortemente generica, non accennando in nessun modo ad obblighi specifici. Il motivo della

genericità delle disposizioni è la necessità che le stesse possano indirizzare in via generale le regole più

specifiche che andranno a disciplinare le diverse fattispecie concrete lavorative.

Ciò detto, vi è la necessità di evidenziare che la normativa generica deve necessariamente essere integrata

con le disposizioni che riguardano specificamente i diversi settori dell’attività lavorativa e le disposizioni

previste dalla contrattazione collettiva nazionale.

Nel dovere di diligenza previsto dall’art. 2104 del codice civile bisogna infatti far rientrare tutte quelle

disposizioni di settore che devono necessariamente guidare l’attività specifica nel nostro caso del settore

bancario e di quello assicurativo.

In seguito tratteremo i diversi aspetti della responsabilità professionale, ma si tenga presente che la

responsabilità contrattuale e, di conseguenza, il potere disciplinare del datore di lavoro nei confronti del

lavoratore può essere esercitato per sanzionare tutte le violazioni commesse dai dipendenti, a prescindere

dall’accertamento della esistenza di violazione comportanti sanzioni civili, penali o amministrative. In altre

parole, i diversi ambiti della responsabilità non sono tra loro necessariamente complementari, potendo ad

esempio coesistere o meno la responsabilità penale, patrimoniale e contrattuale verso il datore di lavoro,

con la responsabilità professionale la cui violazione implica esclusivamente l’applicabilità di sanzioni

disciplinari sul dipendente.

Come vedremo tra poco, anche nella contrattazione collettiva si trovano, accanto a previsioni e obblighi

specifici dei dipendenti, formule particolarmente generiche che necessitano dell’integrazione con le diverse

normative di settore (ad es. rispetto della privacy dei clienti, normativa civile e penale nazionale, direttive

amministrative delle autorità indipendenti).

8

1.3.1. Gli obblighi e i divieti nel settore del credito e nel settore assicurativo.

Accanto agli obblighi legislativi, la normativa sugli obblighi del lavoratore nei confronti del datore viene

integrata dalla contrattazione collettiva, che, riguardando specificatamente l’ambito lavorativo del settore,

da una parte stabilisce le condotte che il lavoratore è tenuto ad osservare e, dall’altra, elenca una serie di

divieti specifici per i dipendenti di quel settore.

Settore del credito

Obblighi del lavoratore

Tenere una condotta informata ai principi

di disciplina, dignità e moralità.

Dare all’impresa una collaborazione attiva

ed intensa

Rispettare il segreto d’ufficio

Giustificare senza ritardo le assenze

Comunicare le modifiche del proprio

domicilio o residenza

Dare comunicazione all’impresa

a) della propria sottoposizione ad

indagini preliminari

b) della propria sottoposizione

all’azione penale per reato che

comporti pena detentiva

c) dell’aver ricevuto l’informazione

di garanzia

Divieti per il lavoratore

Prestare a terzi la propria attività, salvo

autorizzazione dell’impresa

Svolgere attività contrarie o incompatibili

con gli interessi dell’impresa

Fare operazioni di borsa su strumenti

finanziari derivati

Allontanarsi arbitrariamente dal servizio

Entrare o trattenersi nei locali fuori

dell’orario normale, salve le ragioni di

servizio

Settore assicurativo

Obblighi del lavoratore

Obbligo di fattiva collaborazione

Tenere una condotta informata ai principi

di disciplina

Dare comunicazione immediata nel caso di

assenze per malattia, infortunio o forza

maggiore

Dare comunicazione immediata all’ufficio

del personale degli infortuni sul lavoro

Rispettare il segreto d’ufficio

Avere, normalmente, residenza nella

località o zona dove presta servizio

Comunicare il proprio indirizzo di

abitazione e eventuali mutamenti

Dare immediata notizia all’impresa della

propria sottoposizione a procedimento

penale per reato non colposo

Divieti per il lavoratore

Assumere occupazioni con rapporto di

lavora subordinato alle dipendenze di

terzi, salva autorizzazione aziendale

Svolgere attività contrarie agli interessi

dell’impresa

Svolgere attività incompatibili con i doveri

dell’ufficio

Entrare o trattenersi nei locali fuori

dell’orario normale, salve le ragioni di

servizio o disposizione della direzione

9

1.4. Gli obblighi dell’impresa e i limiti al potere datoriale.

Se, come abbiamo visto, la disciplina legale intende tutelare il potere organizzativo-direttivo

dell’imprenditore, quest’ultimo nell’esercitare le proprie prerogative deve a sua volta rispettare una serie di

disposizioni dettate per operare un bilanciamento di interessi delle rispettive parti contrattuali e tutelare la

posizione più debole dei lavoratori.

Trattandosi di aspetti che riguardano da vicino il rapporto lavorativo e attengono alle caratteristiche

specifiche della singola attività lavorativa, la normativa di riferimento viene, ancora una volta, stabilita dalla

contrattazione collettiva nazionale che si occupa di dare concretezza al dovere di cooperazione con i

dipendenti in applicazione dei principi di correttezza e buona fede che contraddistinguono qualsiasi

rapporto contrattuale.

Specificatamente per il settore del credito, il CCNL1 prevede che l’impresa debba porre i lavoratori in

condizione di conoscere le procedure di lavoro predisposte dall’impresa con riferimento specifico alle

mansioni svolte. L’illustrazione delle procedure ai lavoratori deve avvenire durante l’orario di lavoro,

mediante apposite riunioni nell’ambito dei servizi o uffici alle cui attività le procedure si riferiscono nelle

strutture aziendali.

E’ del tutto evidente che la collaborazione del datore di lavoro risulta un passaggio assolutamente

necessario al fine di evitare che, a causa di carenze nella organizzazione aziendale, i lavoratori si trovino a

commettere errori che possano determinare l’esercizio di azioni di responsabilità nei loro confronti seppur

illegittimamente.

Quanto sopra ben si attaglia anche alla materia della formazione e dello sviluppo professionale, che

rappresentano una fase fondamentale ai fini della prevenzione delle possibili mancanze, con riferimento

alle attività svolte dai dipendenti, una costante e seria formazione previene il rischio di mancanze e

alleggerisce le responsabilità in un clima di vera collaborazione e fiducia reciproca. E’ ancora una volta la

contrattazione collettiva nazionale a dettare la normativa sul tema che, tenuto conto delle funzioni e dei

profili di responsabilità, dedica disposizioni specifiche sia nel settore del credito che nel settore

assicurativo.

1.4.1. Formazione e sviluppo professionale dei quadri direttivi.

Secondo quanto previsto dal CCNL2 del credito:

“Lo sviluppo professionale in questa area è finalizzato alla individuazione da parte dell’impresa di figure

professionali – correlate ai diversi livelli di responsabilità – sia nelle attività espletabili nell’ambito delle

strutture centrali che nella rete commerciale”

In particolare, è specifico compito dell’impresa fornire una formazione coerente rispetto ai ruoli di

riferimento, con particolare attenzione:

Allo sviluppo delle competenze gestionali

Allo sviluppo delle competenze di coordinamento

Allo sviluppo delle competenze di attuazione integrata dei processi produttivi e/o organizzativi

1 Art. 38, commi 3 e 4, CCNL ABI 31/03/2015 e artt. 63 e 104 CCNL BBC 30/06/2014.

2 Art. 86, CCNL ABI 31/03/2015

10

1.4.2. Formazione e sviluppo professionale dei funzionari assicurativi.

Nel settore assicurativo3, l’impresa ha il compito di curare in modo particolare l’aggiornamento

professionale dei funzionari in relazione alle loro responsabilità. E’ evidente che l’aggiornamento e la

formazione professionale rispondano, da un lato, alle esigenze dei lavoratori, ma, dall’altro alle esigenze

produttivo/organizzative dell’impresa.

Infatti, con specifico riferimento alla formazione dei funzionari, il CCNL prevede che l’impresa debba

operare in modo da rispondere a due esigenze:

L’esigenza dell’impresa, “relativamente a ciò che questa ritiene che in via immediata i Funzionari

debbano assorbire ed acquisire in aderenza agli obiettivi aziendali del momento”

L’esigenza dei funzionari, “relativamente ai temi di più ampio respiro che possano a questi

interessare, in una visione prospettica legata alla loro utilizzazione in ruoli più elevati, anche

nell’ambito dei mutamenti della realtà sociale, economica e politica influenti sull’attività

assicurativa”

Con specifico riferimento all’importanza del ruolo dei funzionari a livello aziendale e dei loro profili di

responsabilità, la contrattazione collettiva stabilisce che l’impresa organizzi una volta l’anno un incontro

con i propri funzionari nel corso del quale verranno fornite le informazioni riconducibili ai loro ruoli e

professionalità.

3 Artt. 137, 138 e 139, CCNL ANIA 17/09/2007

11

1.5. Provvedimenti disciplinari nel settore del credito e nel settore assicurativo.4

Il contratto collettivo del credito dedica una normativa specifica all’individuazione delle sanzioni disciplinari

che possono essere comminate dal datore di lavoro e i criteri che lo stesso deve applicare nel disporne

l’applicazione nei confronti dei dipendenti. Anche il CCNL del settore assicurativo dedica una serie di articoli

ai provvedimenti disciplinari, riproducendo pressoché la medesima disciplina prevista per il settore del

credito. I provvedimenti disciplinari possono essere così schematizzati.

Il CCNL del settore del credito specifica che i provvedimenti disciplinari vengono irrogati in relazione alla

gravità o alla recidività della mancanza o al grado della colpa, mentre la contrattazione del settore

assicurativo fa esclusivo generico riferimento alla gravità della mancanza, mancando gli altri due criteri.

Inoltre, in relazione alla sospensione temporanea dal servizio, la contrattazione collettiva del settore

assicurativo fa salva la corresponsione ai lavoratori degli eventuali emolumenti.

4 Art. 44, CCNL ABI 31/03/2015, art. 44, 76 e 77, CCNL BCC 30/06/2014 e Artt. 26, 27, 75, e 76, CCNL ANIA 17/09/2007.

Provvedimenti disciplinari

applicabili

La sospensione dal servizio e dal trattamento

economico per un periodo non superiore a 10

giorni

Il licenziamento per giusta causa

Il rimprovero scritto;

Il rimprovero verbale

Il licenziamento per giustificato motivo

Se sia richiesto dalla natura

della mancanza o dalla

necessità di accertamenti,

l’impresa può disporre, in

via cautelativa In attesa di

deliberare il definitivo

provvedimento disciplinare,

L’allontanamento temporaneo dei lavoratori dal

servizio per il tempo strettamente necessario.

12

1.6. Casistica giurisprudenziale.

La genericità dei doveri stabiliti nei confronti dei dipendenti può essere integrata attraverso l’analisi della

casistica e dell’interpretazione giurisprudenziale di diverse fattispecie concretamente verificatesi.

In relazione al dovere di diligenza e di fedeltà del lavoratore, ad esempio, vogliamo evidenziare come

spesso le iniziative dei lavoratori, se contrarie alle disposizioni aziendali, possono da sole bastare a ledere il

rapporto di fiducia con l’azienda.

E’ il caso di un dipendente che, effettuando arbitrarie operazioni sui depositi di ignari correntisti senza

procurare però nessun danno e rimborsando immediatamente i diretti interessati, ha subìto il

licenziamento da parte dell’azienda. Spiega la Suprema Corte di Cassazione che, in questo caso, non solo

viene compromesso il rapporto di fiducia tra banca e cliente ma ad essere compromesso è altresì lo stesso

rapporto di fiducia tra banca e dipendente:

Compromesso definitivamente il rapporto fiduciario a causa del comportamento non rispettoso dei suoi

doveri da parte del dipendente, l’istituto potrà legittimamente procedere al licenziamento disciplinare dello

stesso.

Nel medesimo caso giurisprudenziale, inoltre, il dipendente licenziato richiedeva l’annullamento del

licenziamento da parte del giudice in quanto in analoghe situazioni il datore di lavoro aveva adottato

esclusivamente sanzioni conservative e meno gravi nei confronti di altri dipendenti. Con riguardo a tale

argomentazione difensiva si riporta la giurisprudenza della Corte di Cassazione richiamata dalla sentenza.

Cass. Civ., sez. lav., n. 6901/2016 – Licenziamento per violazione del dovere di diligenza

Arbitrarie operazioni sui depositi di ignari correntisti ne ledono la fiducia verso l'istituto di

credito, indipendentemente dal fatto che ognuno di essi sia stato poi rimborsato o

dall'esistenza e dall'entità d'un qualche danno concreto: il vulnus nei rapporti fra clienti e banca

consiste nel fatto che i primi si sentiranno esposti al rischio che anche in futuro avvengano sui

propri c/c operazioni non autorizzate.

Cass. Civ., sez. lav., n. 6901/2016 – Licenziamento per violazione del dovere di diligenza

Si tratta d'un modus operandi che, pur nella migliore delle ipotesi (cioè anche in quella

accolta dalla gravata pronuncia), evidenzia una totale indifferenza verso i propri doveri da

parte del dipendente, il che mina quell'affidamento sul futuro puntuale adempimento

dell'obbligazione lavorativa che costituisce il nucleo irriducibile dell'elemento fiduciario del

rapporto in questione.

Non è pensabile che in organizzazioni complesse come gli istituti di credito, che hanno il

compito precipuo di custodire i risparmi della clientela e di gestirli secondo le istruzioni ricevute,

un singolo dipendente possa scegliere se, come e a carico di chi far fronte ad ipotetici ammanchi.

13

Ancora, in relazione al dovere di diligenza del lavoratore, la Corte di Cassazione è ferma nel ritenere che

l’analisi del grado di diligenza vada valutato alla luce del contenuto oggettivo della prestazione.

Sotto altro profilo, bisogna evidenziare come spesso la giurisprudenza abbia il compito di interpretare le

disposizioni legislative e contrattuali con lo scopo di garantire l’effettività della tutela dei diritti del

lavoratore contro arbitrarie applicazioni di sanzioni disciplinari da parte del datore di lavoro.

Con riferimento all’obbligo di comunicazione delle vicende penali riguardanti i dipendenti, si riporta, ad

esempio, un caso giurisprudenziale riguardante il licenziamento del dipendente per inadempimento dei

doveri di diligenza e fedeltà (artt. 2104 e 2105 c.c). Nel caso di specie la Banca, nonostante il dipendente

avesse rispettato l’obbligo di comunicazione dell’avvio del procedimento penale a suo carico, contestava la

mancata comunicazione da parte del dipendente dell’impugnazione della sentenza di primo grado da parte

del pubblico ministero. Di seguito la pronuncia della Corte di Cassazione:

Cass. Civ., sez. lav., n. 13049/2016 – Obbligo di comunicazione all’azienda delle vicende penali

Pertanto, ai fini dell'assolvimento del predetto obbligo, è sufficiente che il dipendente dia

puntuale ed immediata notizia al datore di lavoro dell'esistenza di indagini penali preliminari

nei suoi confronti o dell'inizio del procedimento penale a suo carico o della ricezione

dell'informazione di garanzia, per cui ogni altra pretesa di adempimento di comunicazione

che non rientri in quelle sopra previste resta fuori della prescrizione contrattuale in esame e non

può essere fatta oggetto di contestazione disciplinare.

Cass. Civ., sez. lav., n. 16682/2015 – Parità di trattamento tra dipendenti

E' per di più da rammentare che nel rapporto di lavoro di diritto privato non vige un

generalizzato principio di eguaglianza che imponga al datore una parità di trattamento dei suoi

dipendenti, nè l'eventuale disparità costituisce un vizio invalidante (L. n. 300 del 1970, ex art. 15),

ove non si accompagni ad un motivo di discriminazione razziale, sindacale, politica o religiosa.

Cass. Civ., sez. lav., n. 22965/2013 – Diligenza

Può dunque affermarsi che il grado di diligenza richiesto per la prestazione lavorativa va valutato

alla luce del contenuto oggettivo della prestazione e non della rappresentazione soggettiva

che di essa possa avere il prestatore. Così può non essere indifferente il mancato

raggiungimento del risultato atteso, laddove risulti che il lavoratore non ha fatto tutto il

possibile per conformare l'esecuzione dei propri compiti al livello di diligenza richiesto dalla

natura delle mansioni affidategli, da correlare all'interesse dell'impresa, ossia alle particolari

esigenze dell'organizzazione in cui la prestazione si inserisce.

14

Infine si vuole riportare un altro caso di licenziamento disciplinare dovuto dalla violazione della normativa

interna da parte del lavoratore, rientrante, come detto, nella violazione del dovere di diligenza nello

svolgimento della prestazione lavorativa. In particolare si tratta del caso in cui il dipendente, quadro

responsabile di banca, non ottemperi all’obbligo di svolgere accertamenti supplementari nella concessione

di affidamenti. Di seguito la massima e l’estratto della sentenza.

Cass. Civ., sez. lav., n. 16860/2012 – Obblighi di accertamento

Nella specie, la Corte territoriale ha adeguatamente motivato il proprio convincimento

osservando che, come risultava dagli accertamenti del consulente tecnico d'ufficio, il ricorrente

aveva deliberato la concessione degli affidamenti supplementari senza svolgere tutti i

necessari accertamenti sulla reale situazione finanziaria dei richiedenti e sulle garanzie

prestate a fronte delle loro richieste, pur in presenza di "sintomi negativi" e di "eventi

pregiudizievoli" (così definiti dalla normativa interna) facilmente riscontrabili da un semplice

esame degli estratti conto degli stessi richiedenti. Lo stesso ricorrente aveva affermato di aver

operato "a sistemazione di utilizzi già consentiti impropriamente dalla filiale", dimostrando

così di aver avuto piena consapevolezza della irregolarità di tali operazioni. Nè il B. poteva

invocare, a sua discolpa, un difetto di adeguata informazione da parte del direttore della

filiale, giacchè proprio la presenza delle pregresse rilevanti esposizioni debitorie delle società

richiedenti doveva imporgli l'adozione di una diversa condotta, e cioè "quella di richiedere

maggiori informazioni sulla reale situazione finanziaria delle predette società e sulle garanzie

dalle stesse prestate a fronte delle richieste di affidamenti in esame".

MASSIMA – Cass. Civ., sez. lav., n. 16860/2012 – Obblighi di accertamento

E' legittimo il licenziamento disciplinare adottato nei confronti di un quadro responsabile

di banca, che ha concesso aumenti di affidamento a clienti, senza assumere necessarie ed

opportune informazioni sulla reale situazione finanziaria degli stessi; vieppiù se già si erano

manifestati sintomi di inaffidabilità e se dal semplice esame degli estratti conto

emergevano tali elementi di difficoltà.

15

1.7. Procedura sanzionatoria: diritti del lavoratore e obblighi del datore.

Come accennato, la procedura sanzionatoria per l’esercizio del potere disciplinare del datore deve essere

informata ai principi e ai criteri stabiliti sia a livello legislativo che a livello contrattuale.

Lo “Statuto dei lavoratori” si occupa di disporre la normativa generale applicabile ai rapporti di lavoro

subordinato, stabilendo una serie di tutele a favore del lavoratore che spesso si traducono in limiti nei

confronti del datore di lavoro.

Dal punto di vista dei diritti del lavoratore, la procedura può essere così schematizzata:

Il lavoratore, ricevuta la contestazione,

potrà farsi assistere da un

rappresentante dell'associazione

sindacale cui aderisce o conferisce

mandato per fornire le sue giustificazioni

il lavoratore al quale sia stata applicata una

sanzione disciplinare può promuovere, nei

venti giorni successivi, anche per mezzo

dell'associazione alla quale sia iscritto

ovvero conferisca mandato, la costituzione,

tramite l'ufficio provinciale del lavoro e della

massima occupazione, di un collegio di

conciliazione ed arbitrato

La sanzione disciplinare resta

sospesa fino alla pronuncia da

parte del collegio

Qualora il datore di lavoro

non provveda, entro dieci

giorni dall'invito rivoltogli

dall'ufficio del lavoro, a

nominare il proprio

rappresentante in seno al

collegio di cui al comma

precedente, la sanzione

disciplinare non ha effetto

Se il datore di lavoro adisce

l'autorità giudiziaria, la sanzione

disciplinare resta sospesa fino

alla definizione del giudizio

Non può tenersi conto ad alcun

effetto delle sanzioni disciplinari

decorsi due anni dalla loro

applicazione.

Art. 7, L. 300/1970

Diritti del lavoratore

Promozione di un collegio di

conciliazione ed arbitrato

16

Come sopra evidenziato, accanto a specifici diritti riconosciuti ai lavoratori sottoposti al procedimento

disciplinare, la normativa prevede anche una serie di obblighi nei confronti del datore di lavoro per dare

concretezza alle tutele previste a favore dei lavoratori.

Lo “Statuto dei lavoratori”, sempre all’art. 7, fissa i principi generali in relazione agli obblighi del datore in

tema di procedure disciplinari:

portare a conoscenza dei dipendenti il codice disciplinare aziendale contenente:

a) le norme disciplinari relative alle sanzioni

b) le norme disciplinari relative alle infrazioni

c) le norme disciplinari relative alle procedure di contestazione

obbligo di contestazione al lavoratore e garanzia del suo diritto difesa

divieto di sanzioni disciplinari che comportino mutamento definitivo del rapporto di lavoro

limiti per la quantificazione di eventuali multe

limite temporale per l’applicazione dei provvedimenti più gravi del rimprovero verbale

Di seguito la normativa generale completa in tema di obblighi del datore nel procedimento sanzionatorio

Per quanto riguarda l’obbligo di affissione del codice disciplinare ai fini della legittimità del licenziamento, la

Corte di Cassazione precisa che

OBBLIGHI DEL DATORE NEL PROCEDIMENTO SANZIONATORIO

Art. 7, commi 1,2,4 e 5, L. 300/1970

1. Le norme disciplinari relative alle sanzioni, alle infrazioni in relazione alle quali ciascuna di esse può

essere applicata ed alle procedure di contestazione delle stesse, devono essere portate a conoscenza

dei lavoratori mediante affissione in luogo accessibile a tutti. Esse devono applicare quanto in materia

è stabilito da accordi e contratti di lavoro ove esistano

2. Il datore di lavoro non può adottare alcun provvedimento disciplinare nei confronti del lavoratore

senza avergli preventivamente contestato l'addebito e senza averlo sentito a sua difesa.

4. Fermo restando quanto disposto dalla legge 15 luglio 1966, n. 604, non possono essere disposte

sanzioni disciplinari che comportino mutamenti definitivi del rapporto di lavoro; inoltre la multa non

può essere disposta per un importo superiore a quattro ore della retribuzione base e la sospensione dal

servizio e dalla retribuzione per più di dieci giorni.

5. In ogni caso, i provvedimenti disciplinari più gravi del rimprovero verbale non possono essere

applicati prima che siano trascorsi cinque giorni dalla contestazione per iscritto del fatto che vi ha dato

causa.

17

Continua poi la Corte specificando che

In tema di diritti del lavoratore bisogna aggiungere il principio dell’immediatezza della contestazione che,

seppur valutata in senso relativo, non può avvenire dopo un termine eccessivamente lungo. Nel caso che si

porta ad esempio, la dipendente veniva licenziata per violazioni commesse più di un anno prima

dell’irrogazione della massima sanzione espulsiva (licenziamento) da parte del datore di lavoro. In questo

caso recentemente la Corte di Cassazione ricorda che:

Cass. Civ., sez. lav., n. 22626/2013 – Affissione del codice disciplinare

Ai fini della validità del licenziamento intimato per ragioni disciplinari non è necessaria la previa

affissione del codice disciplinare, in presenza della violazione di norme di legge e comunque di

doveri fondamentali del lavoratore, riconoscibili come tali senza necessità di specifica previsione

Cass. Civ., sez. lav., n. 22626/2013 – Affissione del codice disciplinare

Ritiene questa Corte, in applicazione del suddetto principio, al quale si intende dare continuità,

che mentre alcune condotte del direttore di filiale, quali l'accettazione distinte e documenti con

firme non corrispondenti al c.d. specimen, o la mancata effettuazione delle registrazioni

antiriciclaggio, ex sè, contrastano con il c.d. minimo etico o con norme penali, altre, come nel

caso di specie, connesse alle possibili modalità di applicazione di alcuni istituti bancari, ad es. con

riguardo ai termini di valutazione del rischio di illiquidità, possono integrare o collidere con mere

prassi, non integranti usi normativi o negoziali, variabili nel tempo in ragione di congiunture

economiche e di mercato, assunte dall'Istituto di credito, con la conseguente necessità della

conoscibilità delle relative condotte ritenute illegittime dal datore di lavoro, mediante l'affissione

del codice disciplinare.

Cass. Civ., sez. lav., n. 2902/2015 – Tempestività della contestazione

Deve infatti rimarcarsi che in materia di licenziamento disciplinare, il principio

dell'immediatezza della contestazione mira, da un lato, ad assicurare al lavoratore incolpato il

diritto di difesa nella sua effettività, così da consentirgli il pronto allestimento del materiale

difensivo per poter contrastare più efficacemente il contenuto degli addebiti, e, dall'altro, nel

caso di ritardo della contestazione, a tutelare il legittimo affidamento del prestatore - in

relazione al carattere facoltativo dell'esercizio del potere disciplinare, nella cui esplicazione il

datore di lavoro deve comportarsi in conformità ai canoni della buona fede - sulla mancanza di

connotazioni disciplinari del fatto incriminabile. Nè può ritenersi che l'applicazione in senso

relativo del principio di immediatezza possa svuotare di efficacia il principio medesimo,

dovendosi reputare che, tra l'interesse del datore di lavoro a prolungare le indagini per

acquisire ulteriori elementi a conforto della colpevolezza e il diritto del lavoratore ad una

pronta ed effettiva difesa, prevalga la posizione di quest'ultimo, tutelata "ex lege", senza che

abbia valore giustificativo, a tale fine, la complessità dell'organizzazione aziendale.

18

1.7.1. Disposizioni speciali previste dal CCNL del settore assicurativo.

Il CCNL del settore assicurativo fissa una serie di regole specifiche in relazione al procedimento

sanzionatorio. In particolare:

in caso di rimprovero scritto o sospensione temporanea, viene prevista la possibilità per il

lavoratore di presentare le proprie difese, anche tramite l’associazione sindacale, entro il termine

di 15 giorni, prevedendo quindi una dilazione notevole rispetto la disciplina generale prevista dallo

“Statuto dei lavoratori”. La decisione sull’adozione dell’eventuale provvedimento disciplinare sarà

comunicata al lavoratore entro i successivi 15 giorni oppure entro 15 giorni dal ricevimento delle

eventuali difese scritte presentate dal lavoratore, che potrà essere ulteriormente prorogato in caso

di esigenze derivanti dalla difficoltà di valutazione delle difese fornite dal lavoratore (per un

massimo di ulteriori 15 giorni)5

in caso di sospensione temporanea, viene previsto che il relativo provvedimento debba essere

comunicato per iscritto all’organizzazione sindacale alla quale il lavoratore aderisca6

1.7.1.1. Commissione paritetica nel settore assicurativo.

Con specifico riferimento ai funzionari iscritti ad una delle organizzazioni sindacali firmatarie del contratto

collettivo nazionale7, viene prevista la possibilità di richiedere, entro 5 giorni dalla contestazione dei fatti, la

costituzione di un’apposita Commissione paritetica che esprima il proprio parere sulla questione. Della

Commissione faranno parte dei rappresentanti dell’azienda (per un massimo di 2) e altrettanti

rappresentanti sindacali a difesa del lavoratore. Resta ferma la possibilità per l’impresa di adottare

comunque il provvedimento disciplinare del quale dovrà dare comunicazione all’interessato.

5 Art. 28, CCNL ANIA 17/09/2007.

6 Art. 77, CCNL ANIA 17/09/2007.

7 Art. 132, CCNL ANIA 17/09/2007.

19

2. Responsabilità extracontrattuale.

Come vediamo le obbligazioni possono nascere anche da atti illeciti. Questo vuol dire che qualora si

commetta un atto contrario alla legge nasce l’obbligo di risarcire il danno.

L’articolo 2043 del Codice civile è la norma cardine del sistema della responsabilità extracontrattuale e

definisce illecito “qualsiasi fatto, doloso o colposo, che cagioni ad altri un danno ingiusto.”

Quindi solo il fatto ingiusto o come si vuol dire contra ius genera l’obbligo di risarcire il danno derivatone.

La dottrina tradizionale individua il danno ingiusto risarcibile nella sola lesione dei diritti soggettivi assoluti,

questi ultimi sono quei diritti che non abbisognano di riconoscimento o collaborazione da parte di alcuno,

che imponendosi erga omnes legittimano la pretesa, da parte di chiunque, di essere rispettati. La dottrina

più moderna d’altra parte ha ampliato il riconoscimento ad altre situazioni ritenendole meritevoli di tutela

da parte dell’ordinamento italiano. Nuovi modelli di risarcimento del danno, come quello biologico, sono

stati elaborati alla luce dei principi costituzionali di solidarietà, eguaglianza e sicurezza sociale.

La giurisprudenza ha ammesso, alla luce dei principi costituzionali, la risarcibilità del danno legata alla

lesione di un diritto di credito da parte di un terzo, nella particolare ipotesi i cui quest’ultimo abbia

impedito con il proprio comportamento l’adempimento dell’obbligazione del debitore, liberato quindi

dall’impossibilità oggettiva d’adempiere.

Anche a delle posizioni giuridiche è poi stato riconosciuto l’obbligo di risarcimento del danno in caso di

comportamenti illeciti. Questo perché pur non avendo lo stesso carattere dei diritti soggettivi le posizioni

giuridiche sono state ritenute meritevoli di tutela con la stessa dignità di un diritto soggettivo. Tra queste il

diritto all’identità personale, diritto alla riservatezza, del diritto d’integrità patrimoniale e della libera

determinazione negoziale.

La tutela risarcitoria si è estesa fino a farvi rientrare il danno dato da lesione di una legittima aspettativa o

della perdita di chance.

Con la sentenza 22 luglio 1999, n. 500 le sezioni unite hanno esteso la nozione di danno ingiusto risarcibile

anche agli interessi legittimi, normalmente vantati dal soggetto nei confronti di una pubblica

amministrazione, questo però solo lì dove venga leso un “bene della vita” meritevole di tutela da parte

dell’ordinamento e solamente se questo è correlato all’interesse legittimo.

Si noti che a differenza dell’illecito penale l’illecito civile viene represso allo scopo di risarcire i danni che

vengono sofferti da un singolo, non si fa qui riferimento a finalità di ordine superiore. L’illecito penale è,

poi, tipico mentre quello civile è atipico perché comprende tutte le condotte umane che possono cagionare

un danno ingiusto. Infine i presupposti o per l’imputabilità civile e penale sono profondamente diversi.

Art. 2043 c.c.

Qualsiasi fatto doloso o colposo che cagiona ad altri un danno ingiusto, obbliga colui che ha commesso il

fatto a risarcire il danno.

.

20

2.1. Elementi dell’atto illecito.

L’atto illecito si compone di due elementi:

Elemento soggettivo (colpevolezza: dolo e colpa di chi è capace di intendere e volere)

Elemento oggettivo (fatto che cagiona il danno ingiusto)

2.1.1. Elemento soggettivo.

Nell’ambito della colpa assume particolare rilevanza la valutazione del suo grado, dovendosi distinguere la

colpa ordinaria e la colpa grave. Tale distinzione è di importanza fondamentale poichè esistono delle

ipotesi in cui la responsabilità di un soggetto può essere affermata solo se lo stesso abbia commesso il fatto

per dolo o colpa grave.

Il limite della colpa grave è dato dal fatto che «la prestazione implica la soluzione di problemi tecnici di

speciale difficoltà», che, quindi, esulano dalla prassi o dalla comune esperienza.

Elemento soggettivo Dolo

1439 c.c.

Quando si ha intenzione di violare un

dovere giuridico, quando la

trasgressione è volontaria.

Colpa

Colpa generica

Colpa specifica

Inosservanza di leggi, regolamenti,

ordini o discipline

Sempre esclusa Imperizia: quando si omette il

compimento di un’azione che

dovrebbe essere doverosa

Imprudenza: mancanza di abilità e

competenza nello svolgimento dei

propri compiti professionali

Negligenza: la mancanza di prudenza,

appunto, che potrebbe causare danni

a se o ad altri.

Se in presenza di

forza maggiore e

caso fortuito

21

Di seguito sono riportati alcuni articoli del codice civile con specifico riferimento all’attività bancaria e

assicurativa.

Dalla formulazione normativa è possibile comprendere la rilevanza della differenza tra dolo e colpa (in tutte

le sue forme), prevedendosi norme specifiche sul tema che prevedono anche sanzioni applicabili solo in

presenza del dolo o della colpa in sue specifiche manifestazioni (es. colpa grave).

Art. 1713 c.c. – Obbligo di rendiconto

Il mandatario deve rendere al mandante il conto del suo operato e rimettergli tutto ciò che ha ricevuto a

causa del mandato.

La dispensa preventiva dall'obbligo di rendiconto non ha effetto nei casi in cui il mandatario deve rispondere

per dolo o per colpa grave.

.

Art. 1836, comma 1, c.c. – Legittimazione del possessore

Se il libretto di deposito è pagabile al portatore, la banca che senza dolo o colpa grave adempie la

prestazione nei confronti del possessore è liberata, anche se questi non è il depositante.

Art. 1889, commi 1 e 2, c.c. – Polizze all’ordine e al portatore

Se la polizza di assicurazione è all'ordine o al portatore, il suo trasferimento importa trasferimento del

credito verso l'assicuratore, con gli effetti della cessione.

Tuttavia l'assicuratore è liberato se senza dolo o colpa grave adempie la prestazione nei confronti del

giratario o del portatore della polizza, anche se questi non è l'assicurato.

Art. 1892, comma 1, c.c. – Dichiarazioni inesatte e reticenze con dolo o colpa grave

Le dichiarazioni inesatte e le reticenze del contraente, relative a circostanze tali che l'assicuratore non

avrebbe dato il suo consenso o non lo avrebbe dato alle medesime condizioni se avesse conosciuto il vero

stato delle cose, sono causa di annullamento del contratto quando il contraente ha agito con dolo o con

colpa grave.

22

Inoltre, deve tenersi in considerazione che la distinzione in base al grado di colpevolezza è centrale nella

normativa in tema di obblighi assicurativi e tutela del dipendente per la responsabilità civile prevista dalla

contrattazione collettiva nazionale e della quale ci occuperemo più avanti.

Nella casistica giurisprudenziale vi sono numerose sentenze che hanno lo scopo di fornire l’interpretazione

delle diverse nozioni giuridiche della c.d. colpa generica. Per chiarire la portata dell’elemento della

negligenza, una delle estrinsecazioni soggettive che caratterizzano la presenza della colpa, si riporta di

seguito un caso analizzato dalla giurisprudenza.

Sulla legittimità e l’esistenza della negligenza così si pronuncia la Corte

Cass. Civ., sez. lav., n. 21437/2011 – Violazione per negligenza

la B. era la responsabile della sala contazione e che il licenziamento era avvenuto a seguito di

un'ulteriore diversa contestazione disciplinare del 2-7-2002, con la quale le era stato addebitato,

oltre all'omessa segnalazione che l'impianto di videoregistrazione presentava delle zone d'ombra

nei punti di apertura e richiusura dei plichi di denaro, la mancata redazione di verbali di

constatazione di differenze valori nonchè l'istruzione ai dipendenti di depositare le eccedenze -

non denunciate e senza annotazione della provenienza - in un cassetto della sua scrivania

personale, in modo da coprire eventuali ammanchi con tali eccedenze

Cass. Civ., sez. lav., n. 21437/2011 – Violazione per negligenza

per quanto in particolare "attiene alla mancata verbalizzazione delle eccedenze di valori

riscontrate ed alla loro conservazione in un cassetto aperto alla portata di tutti" la Corte di merito,

alla luce delle stesse ammissioni contenute nella lettera di giustificazione, ha confermato la

"risolutiva gravità del fatto, anche nell'ipotesi, meramente colposa, che la B. si sia limitata a

tacere su di una circostanza di cui non poteva non essere a conoscenza", nella sua qualità e nello

svolgimento delle sue mansioni

23

2.1.2. Elemento oggettivo.

Come abbiamo accennato in precedenza, il secondo elemento dell’atto/fatto illecito che caratterizza la

responsabilità extracontrattuale è l’elemento oggettivo, che si sostanzia nel fatto che cagiona un danno

ingiusto. Per danno ingiusto si intende qualsiasi danno che derivi dalla violazione del diritto, che sia causato

dal soggetto senza alcuna giustificazione che ne possa escludere la colpevolezza (ad es. legittima difesa o

stato di necessità.

Per esempio, la condotta attiva si avrà nel caso in cui venga violato un comando: l’agente pone in essere

una condotta attiva colposa omettendo di adottare quella diligente. In questo caso, per verificare la

responsabilità in capo al singolo si dovrà dimostrare che l’evento non si sarebbe verificato nel caso in cui

l’agente non avesse commesso la violazione.

La condotta omissiva si verifica invece, ad esempio, nel caso in cui l’agente violi un divieto, ovvero quando

l’agente omette la condotta dovuta. Si pensi al caso in cui il dipendente apra una casetta di sicurezza senza

autorizzazione.

Per quanto riguarda il nesso di causalità, il soggetto è responsabile solo laddove l’evento dannoso è

causalmente riconducibile alla sua condotta attiva od omissiva, allorché il danno si verifichi secondo

l’ordine naturale delle cose e non è il prodotto di circostanze eccezionali. La causalità può essere di tipo

materiale o di tipo giuridico, quest’ultima è una creazione dell’ordinamento che prevede un nesso tra due

azioni.

Comportamento

Attivo

dal quale il soggetto

avrebbe dovuto

astenersi

Omissivo

cioè l’astensione dal

dovere giuridico di

agire

Nesso di causalità

L’evento dannoso deve essere

una conseguenza giuridica

immediata e diretta del

comportamento del soggetto

24

2.2. Responsabilità patrimoniale.

Come la maggior parte dei rapporti contrattuali, anche il rapporto di lavoro subordinato soggiace alla

disciplina generale prevista dal codice civile in tema di rispetto delle obbligazioni e, in particolare, di

corretto adempimento della prestazione. Allo stesso modo, risulta applicabile al rapporto lavorativo anche

la disciplina sulle conseguenze patrimoniali derivanti dall’inesatto adempimento della prestazione

lavorativa. Infatti, nel caso in cui si venga a determinare un danno nei confronti dell’azienda del datore di

lavoro, dovuto al mancato rispetto delle regole di diligenza dettate per le particolari mansioni svolte dai

lavoratori, l’azienda avrà il diritto di richiedere il risarcimento del danno direttamente a chi quel danno l’ha

causato.

La responsabilità patrimoniale del dipendente può dipendere sia dalla violazione degli obblighi contrattuali

(responsabilità contrattuale) che dalla violazione di diritti che ha determinato un danno ingiusto

(responsabilità extracontrattuale). Ovviamente, l’identificazione di quale tipo di responsabilità si risponda

dipende dalla valutazione del caso concreto e da quali obblighi siano stati effettivamente disattesi.

Art. 1218 c.c.

Il debitore che non esegue esattamente la prestazione dovuta è tenuto al risarcimento del danno se non

prova che l'inadempimento o il ritardo è stato determinato da impossibilità della prestazione derivante da

causa a lui non imputabile.

Cass. Civ., sez. lav., n. 22965/2013 – Responsabilità patrimoniale

L'inosservanza dei doveri di diligenza comporta non solo l'applicazione di eventuali

sanzioni disciplinari, ma anche l'obbligo del risarcimento del danno cagionato all'azienda

per responsabilità contrattuale. Tuttavia, poichè non è possibile addossare al lavoratore

subordinato una responsabilità che costituisca assunzione del rischio proprio dell'attività

svolta dall’imprenditore, l'indagine relativa deve essere diretta ad accertare se l'evento

dannoso subito dall'azienda sia correlato ad una condotta colposa del prestatore

d'opera, se cioè si sia in presenza di un casus culpa determinatus ricollegabile, sulla

base di un rapporto di causalità, ad una condotta colposa del dipendente sotto i profili

della negligenza, dell'imprudenza o della violazione di specifici obblighi contrattuali o

istruzioni legittimamente impartitegli dal datore di lavoro. Come criterio direttivo di tale

indagine non può assumersi il parametro generale e costante della diligenza dell'uomo

medio, ma occorre, invece, valutare la diligenza del dipendente in riferimento sia alla sua

qualifica professionale sia alla natura delle incombenze affidategli, ed alle particolari

difficoltà presentate dall'espletamento di queste.

25

A scopo esemplificativo dei principi di responsabilità patrimoniale nei confronti della società, si riporta una

sentenza emblematica relativa al caso di un dirigente chiamato in causa dall’istituto per colpevole

inadempimento all’obbligo di diligenza di cui all’art. 2104 c.c. e per l’illecito sanzionabile ex art. 2043 c.c. La

violazione del soggetto consisteva nell’aver concesso esuberi di fido non autorizzati ad un cliente.

Il Tribunale, sulla base della valutazione dei fatti condannò il soggetto al pagamento di un’ingente somma

di denaro, costringendo il dirigente a ricorrere in Cassazione (si noti che il Tribunale, nel caso di specie,

fungeva da giudice dell’appello). La Suprema Corte, lungi dal contestare nel merito le statuizioni del

Tribunale si è espressa nei termini che seguono.

Cass. Civ., sez. lav., n. 394/2009 – Responsabilità patrimoniale

Va innanzi tutto ribadito, come principio di diritto, che la violazione da parte del lavoratore degli

obblighi di fedeltà e diligenza comporta, oltre all'applicabilità di sanzioni disciplinari, anche

l'insorgere del diritto al risarcimento del danno (ex plurimis Cass. sez. Lav . , 26 giugno

2000, n. 8702); obblighi questi che sono particolarmente accentuati nel caso in cui il

dipendente abbia la qualifica di dirigente che lo pone in un diretto e stretto rapporto di

collaborazione con il datore di lavoro.

Cass. Civ., sez. lav., n. 394/2009 – Responsabilità patrimoniale

In applicazione di questi principi correttamente il tribunale, quale giudice d'appello, ha

verificato in concreto la sussistenza della violazione dell'obbligo di diligenza da parte dell'

A., dirigente con mansioni di direttore della filiale di (OMISSIS) e, con tipica valutazione di

merito non censurabile in Cassazione perché assistita da motivazione sufficiente e non

contraddittoria, è pervenuto al convincimento che dalla documentazione prodotta in causa

emergeva con sufficiente chiarezza la responsabilità dell' A. nella creazione di una abnorme

esposizione nei confronti del (OMISSIS) .

Cass. Civ., sez. lav., n. 394/2009 – Responsabilità patrimoniale

Disposta dal tribunale consulenza tecnico contabile, la causa è stata decisa con la sentenza

definitiva n. 22127 del 16 luglio 2004, con la quale A.F . , nel rigetto dell'appello incidentale

e nell'accoglimento di quello principale, è stato condannato al pagamento della somma di

Euro 45.144.909,00, oltre rivalutazione monetaria dall'I luglio 2003 ed interessi legali sulla

somma rivalutata sino al soddisfo, oltre alle spese di tutti i procedimenti cautelari e di merito.

26

2.3. Differenze tra responsabilità contrattuale ed extracontrattuale.

Responsabilità contrattuale

Presuppone la capacità di agire, che si acquista con la

maggiore età e si mantiene fino alla dichiarazione di

incapacità o al decesso .

Capacità di

intendere e di volere

Onere della prova

Responsabilità extracontrattuale

Presuppone la capacità di intendere e di volere, come

al momento in cui si commette l’illecito

Responsabilità contrattuale

La prova dell’adempimento grava sul debitore .

Responsabilità extracontrattuale

La prova è a carico del danneggiato che è tenuto a

provare il nesso causale, il dolo e la colpa e il danno

Prescrizione Responsabilità contrattuale

il diritto si prescrive nel termine ordinario di dieci anni.

Responsabilità extracontrattuale

il diritto si prescrive, di regola, in cinque anni.

Danni risarcibili Responsabilità contrattuale

Se l inadempimento è colposo e non doloso , è limitato

ai soli danni che erano prevedibili.

Responsabilità extracontrattuale

Sono risarcibili tutti i danni che siano conseguenza

immediata e diretta della condotta.

27

Come già anticipato, si deve tenere in considerazione che la responsabilità contrattuale e la

responsabilità extracontrattuale possono coesistere e ciò accade nell’ipotesi in cui un medesimo

comportamento comporti allo stesso tempo un inadempimento contrattuale e una lesione di un diritto

protetto dalla legge.

2.4. Responsabilità civile verso terzi: responsabilità solidale fra datore e dipendente.

Normalmente, la legge prevede che a rispondere dell’obbligazione di risarcire un danno sia solo colui che

ha commesso il fatto. Non mancano però ipotesi in cui, soprattutto per rafforzare la tutela dei danneggiati,

è prevista la responsabilità di un soggetto diverso dall’autore del fatto dannoso, accanto, ed in casi estremi

senza, la responsabilità di quest’ultimo. Al datore di lavoro non è concessa prova liberatoria egli, infatti, è

garante anche della correttezza dell’agire dei propri dipendenti.

Ai fini dell’applicabilità della responsabilità del datore secondo quanto previsto dall’art. 2049 del codice

civile è necessario che sussista il nesso di “occasionalità necessaria”, definito dalla giurisprudenza della

Suprema Corte di Cassazione nei termini che seguono

Art.2049 – Responsabilità dei padroni e dei committenti

I padroni e i committenti sono responsabili per i danni arrecati dal fatto illecito dei loro domestici e commessi

nell'esercizio delle incombenze a cui sono adibiti.

MASSIMA – Cass. Civ., sez. VI, n. 20924/2015 – Nesso di occasionalità necessaria

La responsabilità indiretta di cui all'art. 2049 c.c. per il fatto dannoso commesso da un

dipendente postula l'esistenza di un nesso di "occasionalità necessaria" tra l'illecito e il

rapporto di lavoro che vincola i due soggetti, nel senso che le mansioni affidate al

dipendente abbiano reso possibile o comunque agevolato il comportamento produttivo del

danno al terzo. [...]

28

Il rapporto di “occasionalità necessaria” si ravvisa “quando l'attività svolta dal lavoratore abbia

determinato, nella sua estrinsecazione, una situazione tale da agevolare, o comunque rendere possibile, il

fatto illecito, anche se, nella condotta delittuosa, il dipendente abbia superato i limiti delle incombenze

connesse alle mansioni attribuitegli”8, anche se il dipendente abbia agito in via autonoma, o abbia ecceduto

i limiti della propria attività in trasgressione degli ordini ricevuti.

Per il settore del credito, la contrattazione collettiva nazionale si è fatta carico di prevedere una normativa

a tutela del lavoratore in ordine alla possibilità di dover risarcire in sede civile i danni derivanti dalle sue

condotte.

Nell’ambito del procedimento penale, oltre alle contestazioni relative alla normativa di riferimento, esiste

la possibilità che il soggetto direttamente danneggiato dalla condotta delittuosa si possa costituire parte

civile per l’ottenimento del risarcimento del danno. In questo caso, il CCNL del credito stabilisce che gli

oneri relativi al risarcimento sono a carico dell’impresa9. La tutela prevista rimane anche in caso di

cessazione del rapporto, sempreché si tratti di fatti accaduti nel corso del rapporto stesso.

Per il settore assicurativo, analoghe previsioni, ma non del tutto identiche, sono previste a favore dei

funzionari nella relativa parte speciale del CCNL10.

In particolare, la contrattazione collettiva prevede che, sempre per fatti commessi all’esercizio delle

8 Cass. Pen., sez. II, n. 694/2000. “Nella fattispecie, relativa a impiegato di banca condannato per aver raggirato un

cliente attraverso la falsificazione delle attestazioni bancarie sull'acquisto di titoli, la Corte ha ritenuto sussistente la

responsabilità dell'Istituto di credito poiché l'azione criminosa era risultata riferibile alle funzioni legittimamente

esercitato all'interno dell'organizzazione dell'ufficio da parte dell'imputato, il quale dei compiti attribuitigli si era

giovato al fine di trarre in inganno la vittima, contando proprio sull'affidamento da quest'ultima riposto nell'operato di

un soggetto inserito nella organizzazione della banca” 9 Art. 42, comma 4, CCNL ABI 31/03/2015.

10 Art. 95, CCNL ANIA 17/09/2007.

Cass. Civ., sez. VI, n. 20924/2015 – Nesso di occasionalità necessaria

La corte d'appello, incontestato il fatto che la Ge. , sulla base di un rapporto di lavoro con

Alleanza, all'interno dei locali di Alleanza abbia fatto sottoscrivere ai ricorrenti due

proposte contrattuali provenienti da Alleanza ed abbia incassato rilasciandone quietanze

prodotte in giudizio i rispettivi premi, ha considerato dirimente che l'importo riscosso non sia

mai arrivato nella disponibilità della società. Ha preso quindi in considerazione, per

escludere la responsabilità della società di assicurazioni, un elemento estraneo alla

fattispecie che sarebbe stata oggetto del suo accertamento (ovvero la verifica della

sussistenza del nesso di occasionalità necessaria tra il ruolo svolto dalla Ge. all'interno di

Alleanza e la consumazione da parte sua dell'illecito) atteso che non si procede nei

confronti della società addebitandole in proprio di essersi impossessata del denaro altrui

e che proprio il fatto di essersi impossessata del denaro versato dai ricorrenti, anzichè

versarlo come avrebbe dovuto nella casse della società integra l'illecito della dipendente

verso i terzi (ed è al contempo fonte di responsabilità contrattuale della stessa verso il

suo datore di lavoro).

29

funzioni, la responsabilità civile verso terzi è a carico dell’impresa. Il limite alla responsabilità esclusiva

dell’azienda si ritrova nel grado della colpevolezza del soggetto che ha commesso la violazione: se il

soggetto abbia violato le disposizioni con dolo e colpa grave viene meno la tutela dell’ascrivibilità

all’impresa della responsabilità civile verso terzi. Come per il settore del credito, la normativa vale anche in

seguito alla cessazione del rapporto di lavoro, sempreché si tratti di fatti accaduti nel corso del rapporto

stesso.

30

2.5. Obblighi assicurativi nel settore del credito.

Per quanto riguarda la responsabilità civile verso terzi, il legislatore ha previsto, fin dal lontano 1985,

l’obbligo a carico del datore di lavoro di assicurare i quadri.

L’obbligo assicurativo è stato recepito dalla contrattazione collettiva nazionale11, estendendo la copertura

assicurativa a tutti i lavoratori che siano esposti a rischi e responsabilità paragonabili a quelli derivanti dalle

mansioni svolte dai quadri direttivi.

Una differenza rilevante tra la contrattazione collettiva e la legislazione nazionale sembra rinvenirsi con

riguardo al grado della colpa. Mentre la legge si limita a far riferimento genericamente alla colpa, il CCNL

esclude la validità dell’assicurazione sia nel caso del dolo che della colpa grave, restringendo l’ambito di

tutela previsto dalla legge.

11

Art. 43, CCNL ABI 31/03/2015 e art. 43, CCNL BCC 30/06/2014

Art. 5, L. 190/1985

Il datore di lavoro è tenuto ad assicurare il quadro intermedio contro il rischio di responsabilità civile verso

terzi conseguente a colpa nello svolgimento delle proprie mansioni contrattuali. La stessa assicurazione deve

essere stipulata dal datore di lavoro in favore di tutti i propri dipendenti che, a causa del tipo di mansioni

svolte, sono particolarmente esposti al rischio di responsabilità civile verso terzi.

31

3. La responsabilità professionale nell’ordinamento penale.

3.1. Riciclaggio: la normativa di riferimento.

Il contrasto alle attività di riciclaggio rappresenta senza dubbio uno dei mezzi principali con cui portare

avanti il contrasto alle attività criminali organizzate. Di conseguenza, una normativa altamente dettagliata

come quella presente a livello comunitario rappresenta un tassello fondamentale nel raggiungimento di

tale obiettivo per due ragioni fondamentali: in primis, poiché la previsione normativa rappresenta l’unico

mezzo in grado di bandire specifici comportamenti e decretarne l’illiceità; in secundis, l’intento di una

normativa tanto dettagliata ricalca anche un evidente scopo formativo del personale impiegato nel settore

creditizio. In tal modo, infatti, si riuscirà a prevenire in maniera più profonda un fenomeno tanto capillare

quanto mutevole come quello del riciclaggio. La normativa comunitaria si articola in direttive e

regolamenti: le prime con un’efficacia indiretta nei confronti degli operatori del settore creditizio (in

quanto destinate agli Stati membri, chiamati a loro volta a dargli applicazione); i secondi, invece, con

efficacia diretta al pari della legge nazionale. Il contenuto di tali normative spazia dagli obblighi formali a

quelli sostanziali in capo agli operatori del settore creditizio, bancario e assicurativo.

La normativa in tema si articola su diversi livelli, a seconda delle fonti di riferimento. Infatti, l'intera materia

prende avvio dalla disciplina comunitaria contenuta nelle direttive 2005/60/CE e 2006/70/CE, che avevano

come scopo quello di decretare una normativa di riferimento il più possibile comune a tutti i Paesi europei

per combattere un fenomeno tanto diffuso quanto transnazionale come quello del riciclaggio di denaro e

capitali. Tuttavia, le disposizioni di cui sopra saranno sostituite, nel corso del prossimo anno, da quelle

contenute nella direttiva 2015/849/CE.

A livello nazionale, invece, la normativa di riferimento si articola su due diverse direttive a livello penale: il

codice penale (con gli artt. 648 bis c.p. e 648 ter c.p. rispettivamente rubricati "riciclaggio" e

"autoriciclaggio") e il ben più dettagliato D.Lgs. 231/2007, che detta l'intera normativa di settore sul

contrasto al riciclaggio recependo da un lato i contenuti delle direttive europee di cui sopra, e dall'altro

dotandoli di particolare efficacia cogente attraverso la previsione di sanzioni penali nel caso di un loro

inadempimento.

32

3.2. Normativa comunitaria.

La direttiva 2005/60/CE rappresenta senza dubbio il punto iniziale dell'evoluzione della normativa volta al

contrasto del fenomeno del riciclaggio. Essa identifica come attività12 in grado di integrare la condotta

illecita di riciclaggio:

La conversione o il trasferimento di beni, effettuati essendo a conoscenza che essi provengono da

un'attività criminosa o da una partecipazione a tale attività, allo scopo di occultare o dissimulare

l'origine illecita dei beni medesimi o di aiutare chiunque sia coinvolto in tale attività a sottrarsi alle

conseguenze giuridiche delle proprie azioni.

L'occultamento o la dissimulazione della reale natura, provenienza, ubicazione, disposizione,

movimento, proprietà dei beni o dei diritti sugli stessi, effettuati essendo a conoscenza che tali

beni provengono da un'attività criminosa o da una partecipazione a tale attività.

L'acquisto, la detenzione o l'utilizzazione di beni essendo a conoscenza, al momento della loro

ricezione, che tali beni provengono da un'attività criminosa o da una partecipazione a tale attività.

La partecipazione ad uno degli atti di cui alle lettere precedenti, l'associazione per commettere

tale atto, il tentativo di perpetrarlo, il fatto di aiutare, istigare o consigliare qualcuno a

commetterlo o il fatto di agevolarne l'esecuzione.

I soggetti che possono rendersi responsabili vengono individuati per categorie e definiti in maniera

esaustiva dalla direttiva in esame13.

Nell'ambito del settore finanziario vengono fatti rientrare sia i dipendenti delle imprese assicurative, sia gli

intermediari assicurativi14.

12

Art. 1, Dir. 2005/60/CE. 13

Artt. 2 e 3, Dir. 2005/60/CE. 14

Art.3, comma 1, n. 2, Lett. b) e e).

Destinatari

Lavoratori dipendenti di enti che operano nel

settore creditizio e finanziario

Alcune categorie di liberi professionisti iscritti

ai relativi albi professionali

33

3.2.1. Gli obblighi derivanti dalla normativa comunitaria.

Essi, pur avendo come destinatari finali gli operatori dei settori economici coinvolti, sono in realtà rivolti

agli Stati membri dell'UE, sui quali grava l'onere di recepirli e renderli efficaci e cogenti all'interno dei

rispettivi ordinamenti. Ciononostante, la normativa in questione appare evidentemente pensata per essere

destinata direttamente ai soggetti che operano nei settori economici indicati. La prova di ciò è data dal

fatto che gli obblighi esposti nella normativa riguardino direttamente le attività lavorative e imprenditoriali

degli enti coinvolti.

Gli obblighi esposti si esplicano principalmente negli obblighi di controllo della clientela. Essi devono

trovare attuazione15 nei seguenti casi:

Quando instaurano rapporti d'affari.

Quando eseguono transazioni occasionali il cui importo sia pari o superiore a 15000 euro,

indipendentemente dal fatto che siano effettuate con un'operazione unica o con diverse operazioni

che appaiono collegate.

Quando vi è sospetto di riciclaggio o di finanziamento del terrorismo, indipendentemente da

qualsiasi deroga, esenzione o soglia applicabile.

Quando vi sono dubbi sulla veridicità o sull'adeguatezza dei dati precedentemente ottenuti ai fini

dell'identificazione di un cliente.

Nel dettaglio, il contenuto di tali obblighi si articola con l'identificazione del cliente

15

Art. 7, Dir. 2005/60/CE

Identificazione

del

cliente

Oltre la verifica

dell’identità, è

necessario

Chiarire la natura del rapporto

in essere

Chiarire lo scopo del rapporto in

essere

Eseguire un controllo costante

per tutta la durata del

rapporto

34

3.2.2. Esenzione dagli obblighi.

Sussistono anche dei casi in cui, per la peculiarità della situazione, l'obbligo di controllo viene meno a causa

di specifiche esenzioni16 previste dalla direttiva:

Se il cliente è un ente creditizio o finanziario soggetto alla direttiva, oppure un ente creditizio o

finanziario situato in un paese terzo, che imponga obblighi equivalenti a quelli previsti dalla

direttiva e preveda il controllo del rispetto di tali obblighi;

gli Stati membri possono autorizzare gli enti e le persone soggetti alla direttiva a non applicare

gli obblighi di adeguata verifica della clientela, in relazione:

a) alle società quotate i cui valori mobiliari sono ammessi alla negoziazione su un mercato

regolamentato ai sensi della direttiva 2004/39/CE in uno o più Stati membri e alle società

quotate di paesi terzi che sono soggette ad obblighi di comunicazione conformi alla normativa

comunitaria;

b) ai titolari effettivi di conti collettivi gestiti da notai o altri liberi professionisti legali di uno Stato

membro o di un paese terzo, purché siano soggetti ad obblighi in materia di lotta al riciclaggio e

al finanziamento del terrorismo conformi agli standard internazionali e al controllo del rispetto di

tali obblighi e purché le informazioni sull'identità del titolare effettivo siano accessibili, a richiesta,

agli enti che operano quali enti di deposito dei conti collettivi;

c) alle autorità pubbliche nazionali; o a qualunque altro cliente caratterizzato da uno scarso

rischio di riciclaggio o di finanziamento del terrorismo che soddisfi i criteri tecnici stabiliti a norma

dell'articolo 40, paragrafo 1, lettera b).

16

Art. 11, Dir. 2005/60/CE.

35

3.2.3. Obblighi rafforzati.

Vi sono, invece, dei casi in cui l'obbligo di identificazione risulta rafforzato17 sulla base della sussistenza

(effettiva o presunta) di elevati fattori di rischio di contagio delle operazioni con finalità di riciclaggio o di

finanziamento di attività terroristiche.

Qualora, invece, il cliente non fosse fisicamente presente per permettere l'espletamento di tali procedure

la direttiva prevede specifici mezzi a disposizione degli operatori dei settori coinvolti per ottemperare alle

prescrizioni normative:

garantire l'accertamento dell'identità del cliente tramite documenti, dati o informazioni

supplementari;

adottare misure supplementari per la verifica o la certificazione dei documenti forniti o richiedere

di una certificazione di conferma di un ente creditizio o finanziario soggetto alla presente direttiva;

garantire che il primo pagamento relativo all'operazione sia effettuato tramite un conto

intestato al cliente presso un ente creditizio;

Nel caso in cui, invece, si abbia a che fare con conti di corrispondenza con enti corrispondenti di enti di

Paesi terzi vengono dettate alcune misure peculiari di controllo, come la raccolta di informazioni sull'ente