Embed Size (px)

Citation preview

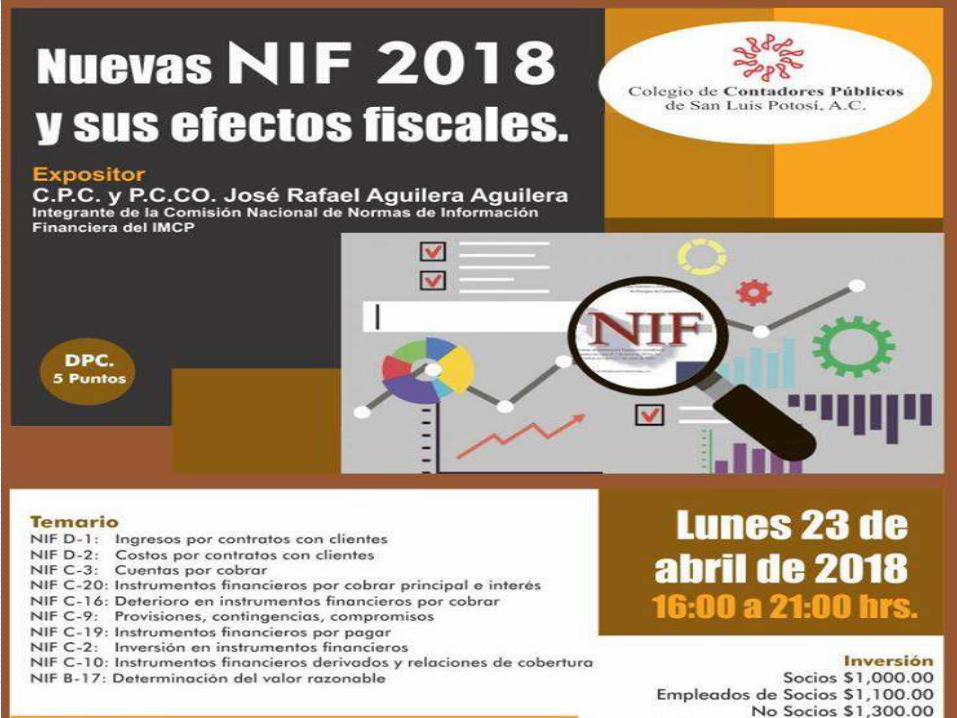

23 - Abril - 2018

San Luis Potosí, SLP. C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

de San Luis Potosí

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 3

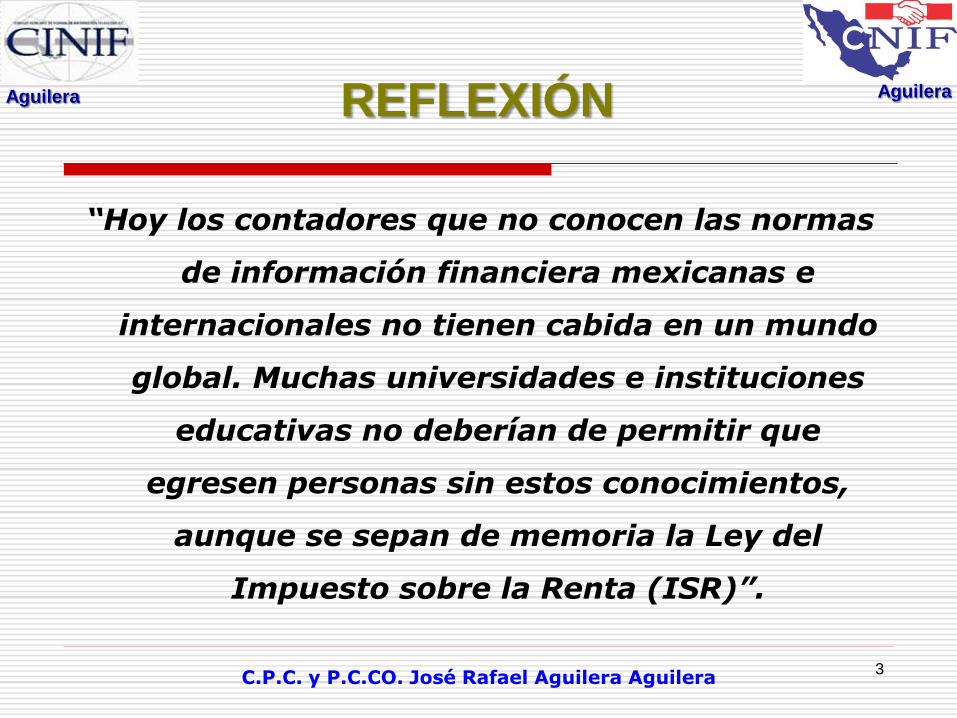

“Hoy los contadores que no conocen las normas

de información financiera mexicanas e

internacionales no tienen cabida en un mundo

global. Muchas universidades e instituciones

educativas no deberían de permitir que

egresen personas sin estos conocimientos,

aunque se sepan de memoria la Ley del

Impuesto sobre la Renta (ISR)”.

REFLEXIÓN

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 4

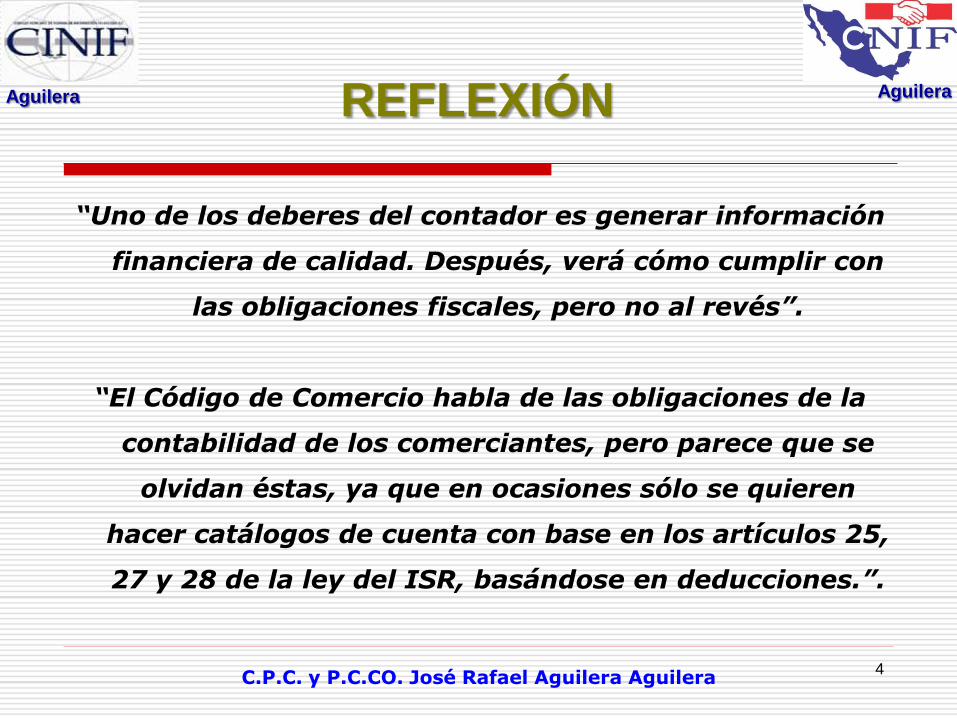

“Uno de los deberes del contador es generar información

financiera de calidad. Después, verá cómo cumplir con

las obligaciones fiscales, pero no al revés”.

“El Código de Comercio habla de las obligaciones de la

contabilidad de los comerciantes, pero parece que se

olvidan éstas, ya que en ocasiones sólo se quieren

hacer catálogos de cuenta con base en los artículos 25,

27 y 28 de la ley del ISR, basándose en deducciones.”.

REFLEXIÓN

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 5

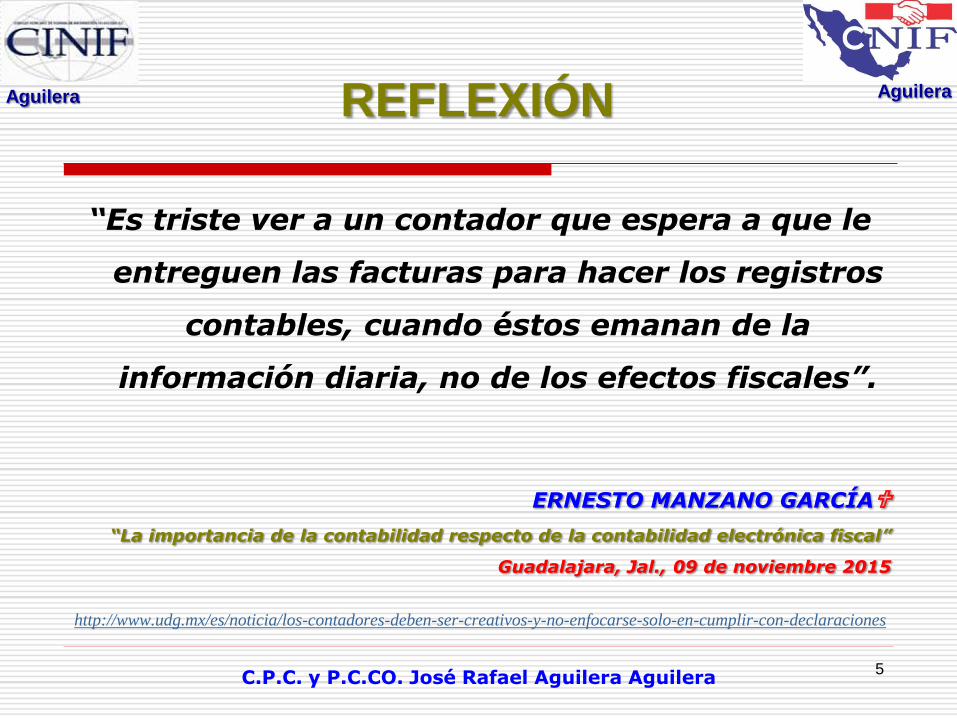

“Es triste ver a un contador que espera a que le

entreguen las facturas para hacer los registros

contables, cuando éstos emanan de la

información diaria, no de los efectos fiscales”.

ERNESTO MANZANO GARCÍAU

“La importancia de la contabilidad respecto de la contabilidad electrónica fiscal”

Guadalajara, Jal., 09 de noviembre 2015

http://www.udg.mx/es/noticia/los-contadores-deben-ser-creativos-y-no-enfocarse-solo-en-cumplir-con-declaraciones

REFLEXIÓN

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 6

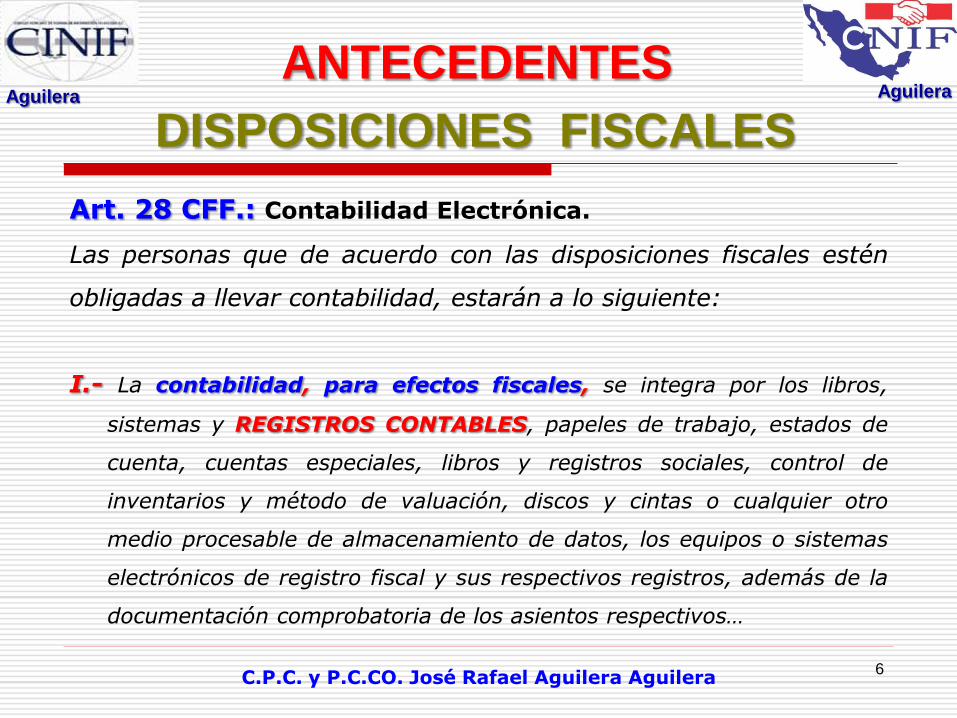

Art. 28 CFF.: Contabilidad Electrónica.

Las personas que de acuerdo con las disposiciones fiscales estén

obligadas a llevar contabilidad, estarán a lo siguiente:

I.- La contabilidad, para efectos fiscales, se integra por los libros,

sistemas y REGISTROS CONTABLES, papeles de trabajo, estados de

cuenta, cuentas especiales, libros y registros sociales, control de

inventarios y método de valuación, discos y cintas o cualquier otro

medio procesable de almacenamiento de datos, los equipos o sistemas

electrónicos de registro fiscal y sus respectivos registros, además de la

documentación comprobatoria de los asientos respectivos…

DISPOSICIONES FISCALES

ANTECEDENTES

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 7

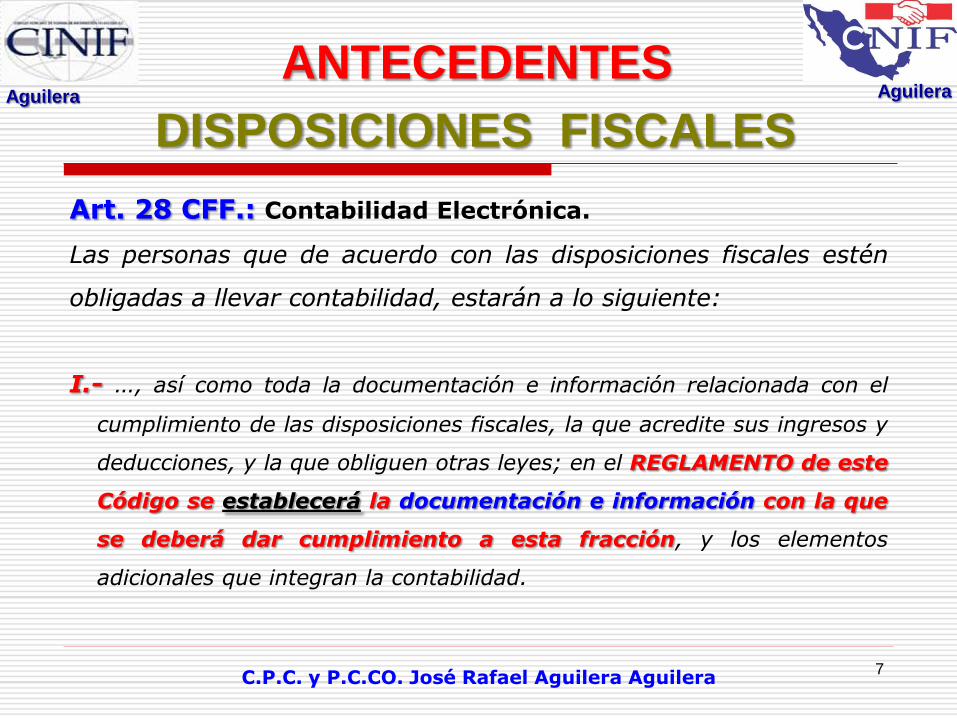

Art. 28 CFF.: Contabilidad Electrónica.

Las personas que de acuerdo con las disposiciones fiscales estén

obligadas a llevar contabilidad, estarán a lo siguiente:

I.- …, así como toda la documentación e información relacionada con el

cumplimiento de las disposiciones fiscales, la que acredite sus ingresos y

deducciones, y la que obliguen otras leyes; en el REGLAMENTO de este

Código se establecerá la documentación e información con la que

se deberá dar cumplimiento a esta fracción, y los elementos

adicionales que integran la contabilidad.

DISPOSICIONES FISCALES

ANTECEDENTES

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 8

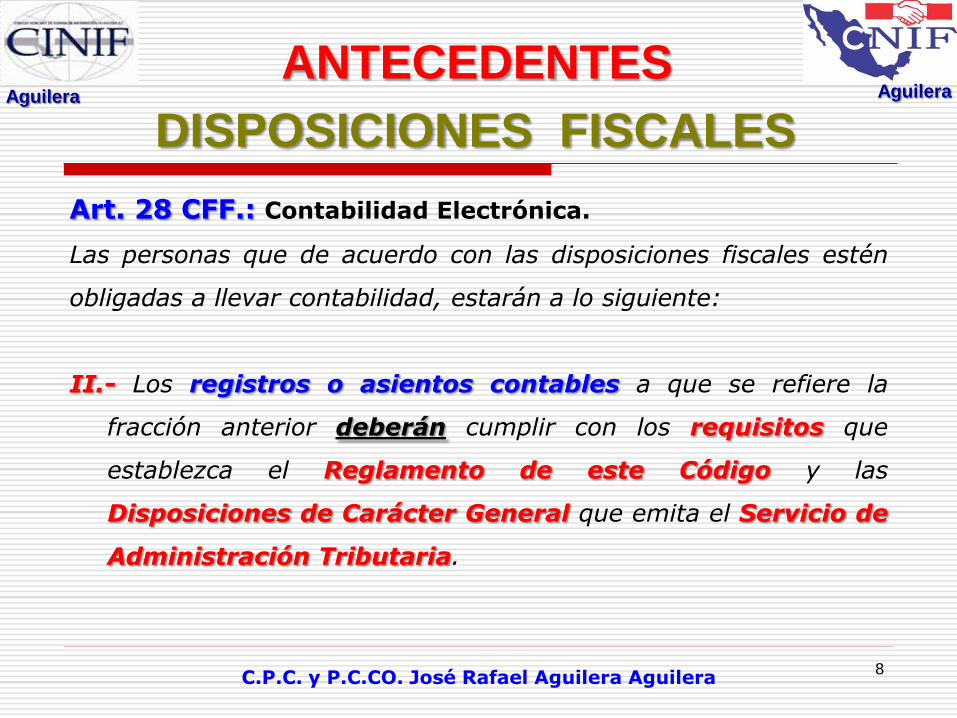

Art. 28 CFF.: Contabilidad Electrónica.

Las personas que de acuerdo con las disposiciones fiscales estén

obligadas a llevar contabilidad, estarán a lo siguiente:

II.- Los registros o asientos contables a que se refiere la

fracción anterior deberán cumplir con los requisitos que

establezca el Reglamento de este Código y las

Disposiciones de Carácter General que emita el Servicio de

Administración Tributaria.

DISPOSICIONES FISCALES

ANTECEDENTES

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 9

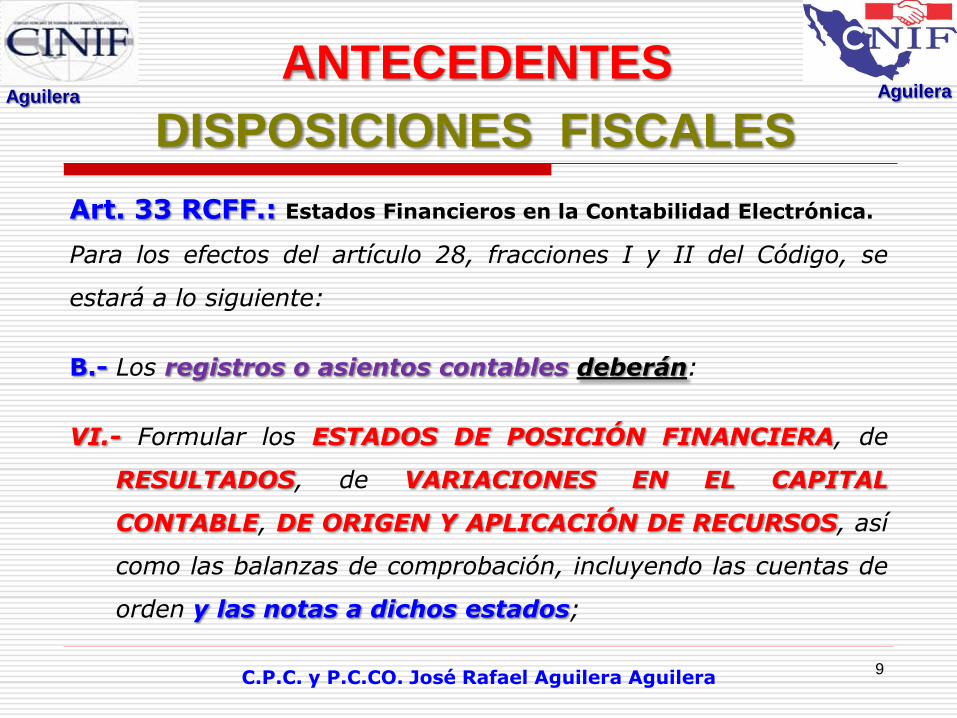

Art. 33 RCFF.: Estados Financieros en la Contabilidad Electrónica.

Para los efectos del artículo 28, fracciones I y II del Código, se

estará a lo siguiente:

B.- Los registros o asientos contables deberán:

VI.- Formular los ESTADOS DE POSICIÓN FINANCIERA, de

RESULTADOS, de VARIACIONES EN EL CAPITAL

CONTABLE, DE ORIGEN Y APLICACIÓN DE RECURSOS, así

como las balanzas de comprobación, incluyendo las cuentas de

orden y las notas a dichos estados;

DISPOSICIONES FISCALES

ANTECEDENTES

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

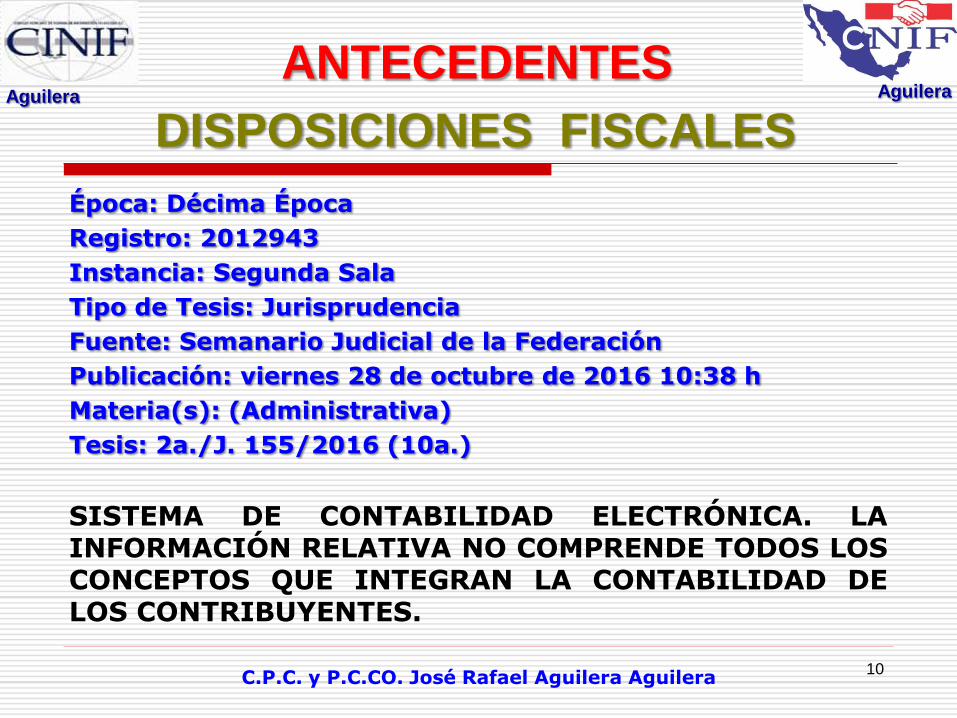

Época: Décima Época

Registro: 2012943

Instancia: Segunda Sala

Tipo de Tesis: Jurisprudencia

Fuente: Semanario Judicial de la Federación

Publicación: viernes 28 de octubre de 2016 10:38 h

Materia(s): (Administrativa)

Tesis: 2a./J. 155/2016 (10a.)

SISTEMA DE CONTABILIDAD ELECTRÓNICA. LA INFORMACIÓN RELATIVA NO COMPRENDE TODOS LOS CONCEPTOS QUE INTEGRAN LA CONTABILIDAD DE LOS CONTRIBUYENTES.

10

DISPOSICIONES FISCALES

ANTECEDENTES

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

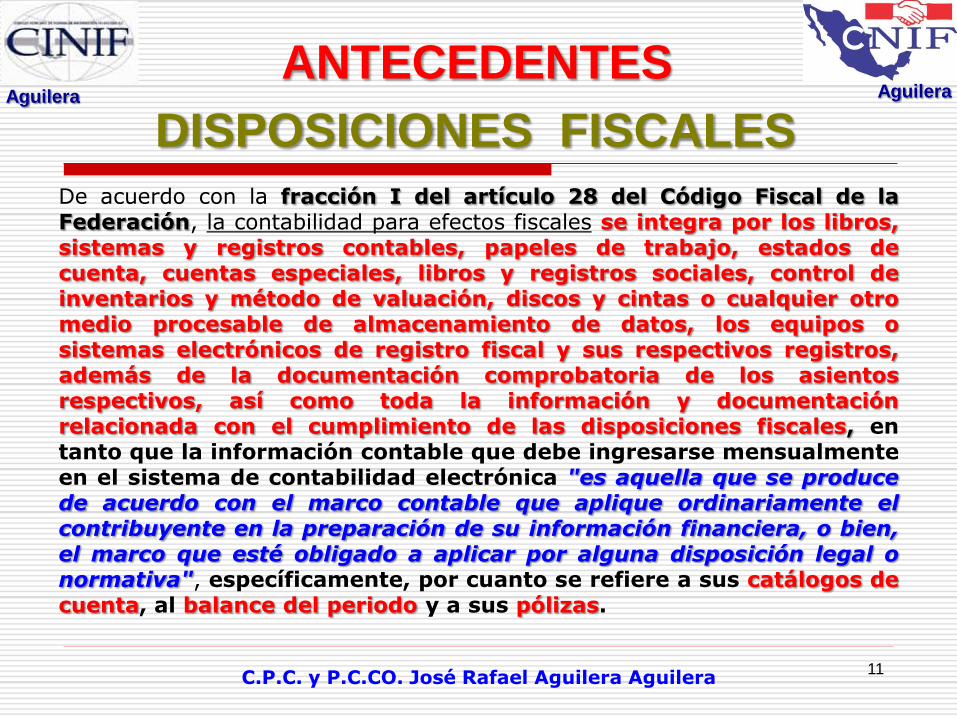

De acuerdo con la fracción I del artículo 28 del Código Fiscal de la Federación, la contabilidad para efectos fiscales se integra por los libros, sistemas y registros contables, papeles de trabajo, estados de cuenta, cuentas especiales, libros y registros sociales, control de inventarios y método de valuación, discos y cintas o cualquier otro medio procesable de almacenamiento de datos, los equipos o sistemas electrónicos de registro fiscal y sus respectivos registros, además de la documentación comprobatoria de los asientos respectivos, así como toda la información y documentación relacionada con el cumplimiento de las disposiciones fiscales, en tanto que la información contable que debe ingresarse mensualmente en el sistema de contabilidad electrónica "es aquella que se produce de acuerdo con el marco contable que aplique ordinariamente el contribuyente en la preparación de su información financiera, o bien, el marco que esté obligado a aplicar por alguna disposición legal o normativa", específicamente, por cuanto se refiere a sus catálogos de cuenta, al balance del periodo y a sus pólizas.

11

DISPOSICIONES FISCALES

ANTECEDENTES

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 12

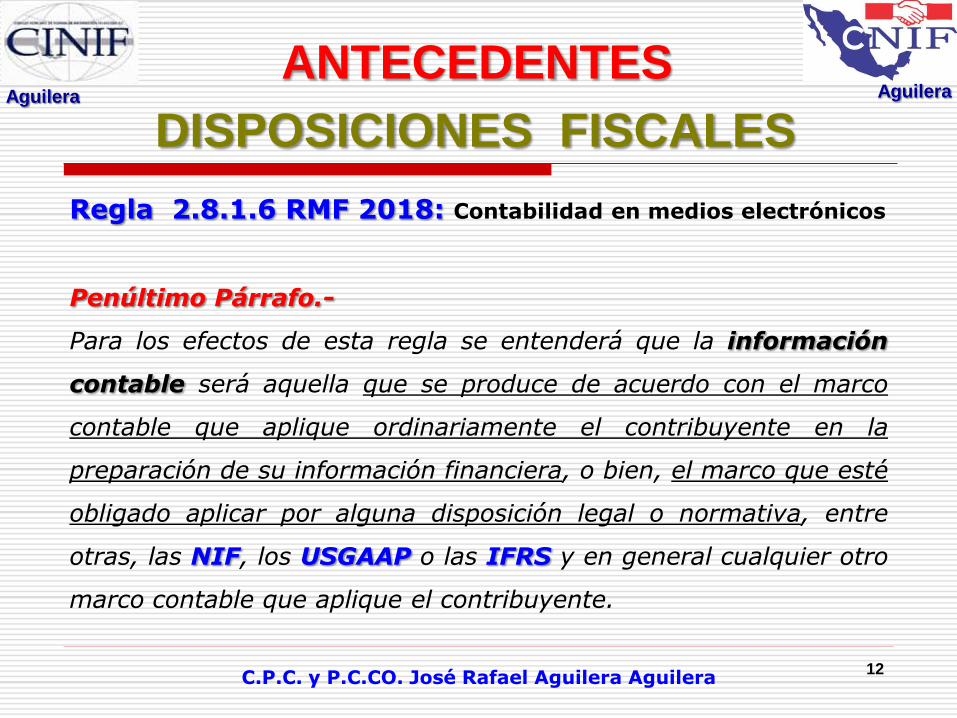

Regla 2.8.1.6 RMF 2018: Contabilidad en medios electrónicos

Penúltimo Párrafo.-

Para los efectos de esta regla se entenderá que la información

contable será aquella que se produce de acuerdo con el marco

contable que aplique ordinariamente el contribuyente en la

preparación de su información financiera, o bien, el marco que esté

obligado aplicar por alguna disposición legal o normativa, entre

otras, las NIF, los USGAAP o las IFRS y en general cualquier otro

marco contable que aplique el contribuyente.

DISPOSICIONES FISCALES

ANTECEDENTES

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 13

Regla 2.8.1.6 RMF 2018: Contabilidad en medios electrónicos

Último Párrafo.-

El marco contable aplicable deberá ser emitido por el organismo

profesional competente en esta materia y encontrarse vigente en el

momento en que se deba cumplir con la obligación de llevar la

contabilidad.

DISPOSICIONES FISCALES

ANTECEDENTES

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 14

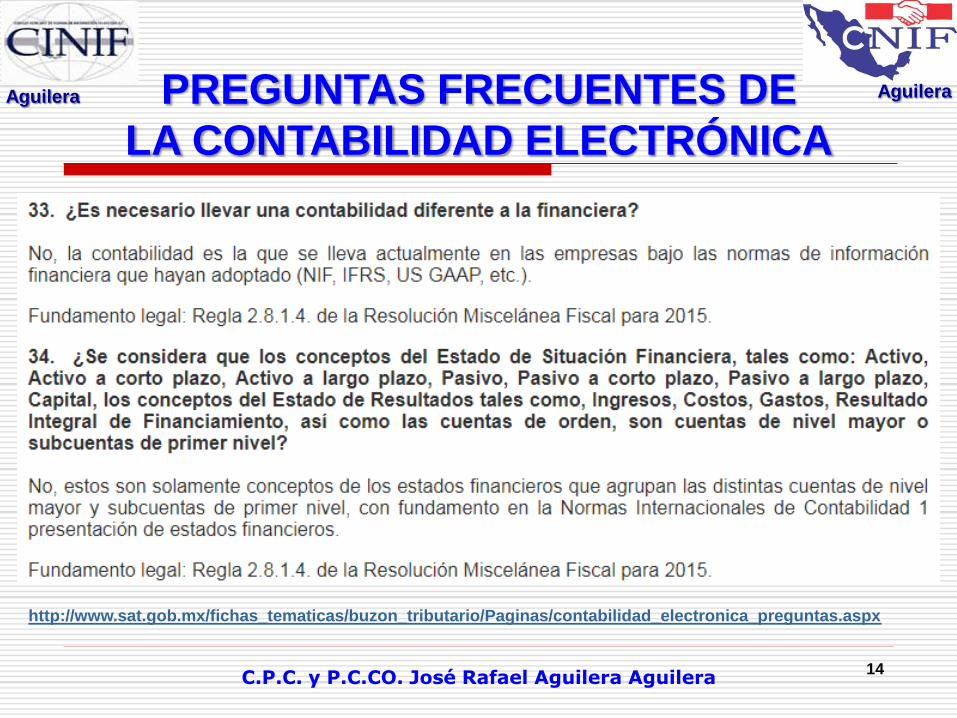

PREGUNTAS FRECUENTES DE

LA CONTABILIDAD ELECTRÓNICA

http://www.sat.gob.mx/fichas_tematicas/buzon_tributario/Paginas/contabilidad_electronica_preguntas.aspx

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 15

TESIS AISLADA NORMAS DE INFORMACIÓN FINANCIERA.

PUEDEN SER UTILIZADAS POR LAS AUTORIDADES FISCALES COMO SUSTENTO DE SUS DETERMINACIONES.

Tipo de Documento: Tesis Aislada Séptima Época Instancia: Primera Sala Regional de Oriente del Tribunal Federal de Justicia Fiscal y Administrativa Publicación: No. 1 Agosto 2011 Página: 171 Juicio Contencioso Administrativo Núm. 584/10-12-01-8. Resuelto por la Primera Sala Regional de Oriente del Tribunal Federal de Justicia Fiscal y Administrativa, el 14 de octubre de 2010, por unanimidad de votos. Magistrada Instructora: Erika Elizabeth Ramm González. Secretario: Lic. Ricardo Vaquier Ramírez

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 16

De conformidad con lo dispuesto por el artículo 28 del Código

Fiscal de la Federación, es obligación de los contribuyentes

llevar contabilidad; mientras la Sección III del Capítulo II del

Reglamento del Código Fiscal de la Federación, establece en qué

consiste la contabilidad y los métodos y requisitos de su manejo

por los contribuyentes. En términos generales, la contabilidad es

la disciplina que se encarga de determinar, medir y cuantificar los

factores de riqueza de las empresas, con el fin de servir para la

toma de decisiones y control, presentando la información,

previamente registrada, de manera sistémica y útil. La

contabilidad es una técnica porque trabaja con base en un

conjunto de procedimientos o sistemas para acumular, procesar e

informar datos útiles referentes al patrimonio.

TESIS AISLADA NORMAS DE INFORMACIÓN FINANCIERA.

PUEDEN SER UTILIZADAS POR LAS AUTORIDADES FISCALES COMO SUSTENTO DE SUS DETERMINACIONES.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 17

Esto lleva a concluir con toda lógica, que la técnica de la contabilidad debe

reunir aspectos armónicos o compartidos, para lograr una uniformidad de

todos los que la dominan, que permita su comparación y revisión. En

vinculación de lo anterior, el CINIF, A.C., es un organismo independiente

en su patrimonio y operación, constituido en dos mil dos, por entidades

líderes de los sectores público y privado que tiene entre otros, el objetivo de

(1) desarrollar normas de información financiera, transparentes, objetivas y

confiables relacionadas con el desempeño de las entidades económicas y

gubernamentales, que sean útiles a los emisores y usuarios de la información

financiera, (2) así como llevar a cabo los procesos de investigación,

auscultación, emisión y difusión de las normas de información financiera, que

den como resultado información financiera comparable y transparente a nivel

internacional y (3) lograr la convergencia de las normas locales de

contabilidad con normas de información financiera aceptadas globalmente.

TESIS AISLADA NORMAS DE INFORMACIÓN FINANCIERA.

PUEDEN SER UTILIZADAS POR LAS AUTORIDADES FISCALES COMO SUSTENTO DE SUS DETERMINACIONES.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 18

Por lo que, si bien es cierto, las normas de información financiera

emitidas por el CINIF, A.C., no son de carácter legal y por lo tanto no

pueden formar parte de la fundamentación de los actos de la autoridad,

ni resultan obligatorias para los contribuyentes, se trata de normas

consuetudinarias relativas a la técnica contable, que permiten la

uniformidad, comparación y verificación de quienes la dominan. En otras

palabras, el Código Fiscal de la Federación establece con toda

precisión que los contribuyentes deben llevar contabilidad,

mientras que las normas de información financiera, son las reglas

consuetudinarias que preferentemente debe acatar esa técnica.

Entonces, queda claro que la autoridad sí puede citar como

parte de las consideraciones que le llevaron a emitir una

liquidación, que la contabilidad no se apegó a las NORMAS

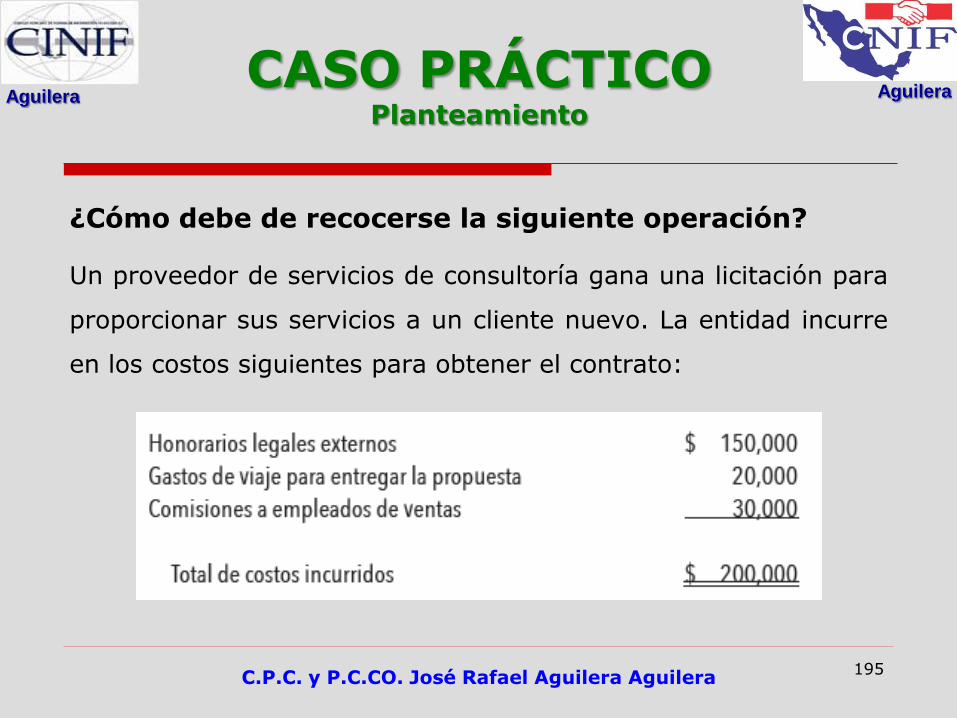

DE INFORMACIÓN FINANCIERA.

TESIS AISLADA NORMAS DE INFORMACIÓN FINANCIERA.

PUEDEN SER UTILIZADAS POR LAS AUTORIDADES FISCALES COMO SUSTENTO DE SUS DETERMINACIONES.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 19

ANTECEDENTES

CINIF Consejo Mexicano

de Normas de Información Financiera

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

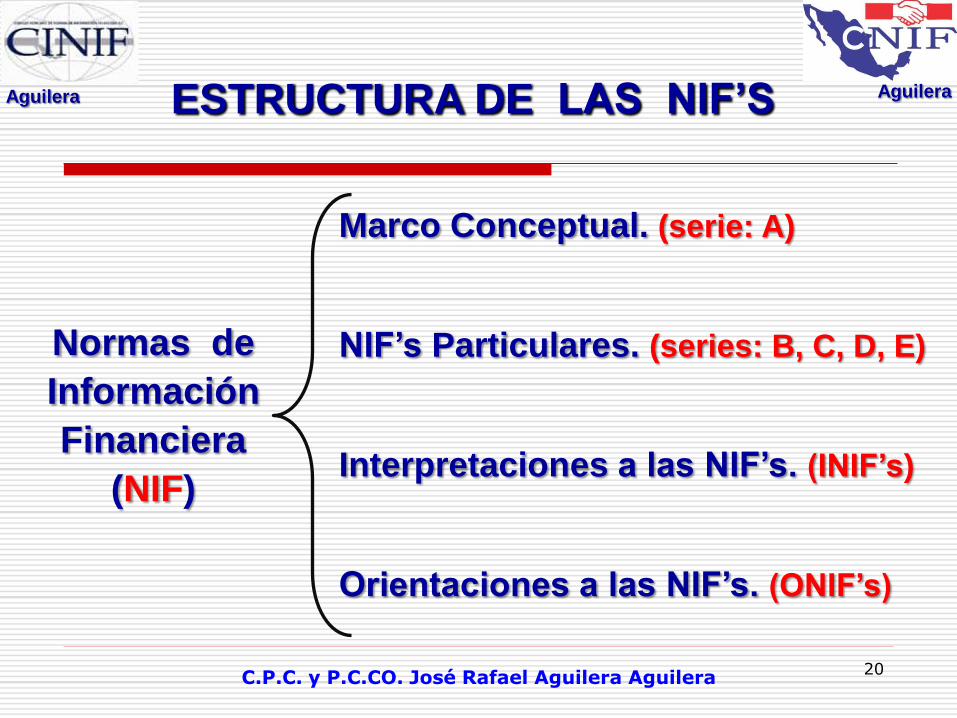

Normas de

Información

Financiera

(NIF)

Marco Conceptual. (serie: A)

NIF’s Particulares. (series: B, C, D, E)

Interpretaciones a las NIF’s. (INIF’s)

Orientaciones a las NIF’s. (ONIF’s)

ESTRUCTURA DE LAS NIF’S

20

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

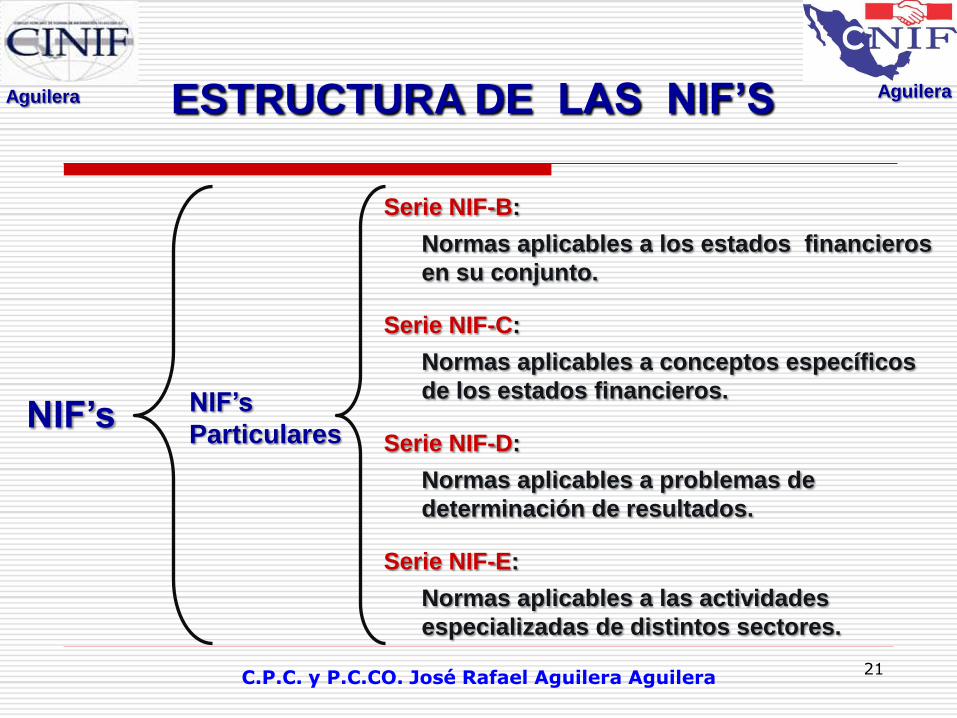

NIF’s

NIF’s

Particulares

ESTRUCTURA DE LAS NIF’S

Serie NIF-B:

Normas aplicables a los estados financieros

en su conjunto.

Serie NIF-C:

Normas aplicables a conceptos específicos

de los estados financieros.

Serie NIF-D:

Normas aplicables a problemas de

determinación de resultados.

Serie NIF-E:

Normas aplicables a las actividades

especializadas de distintos sectores.

21

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

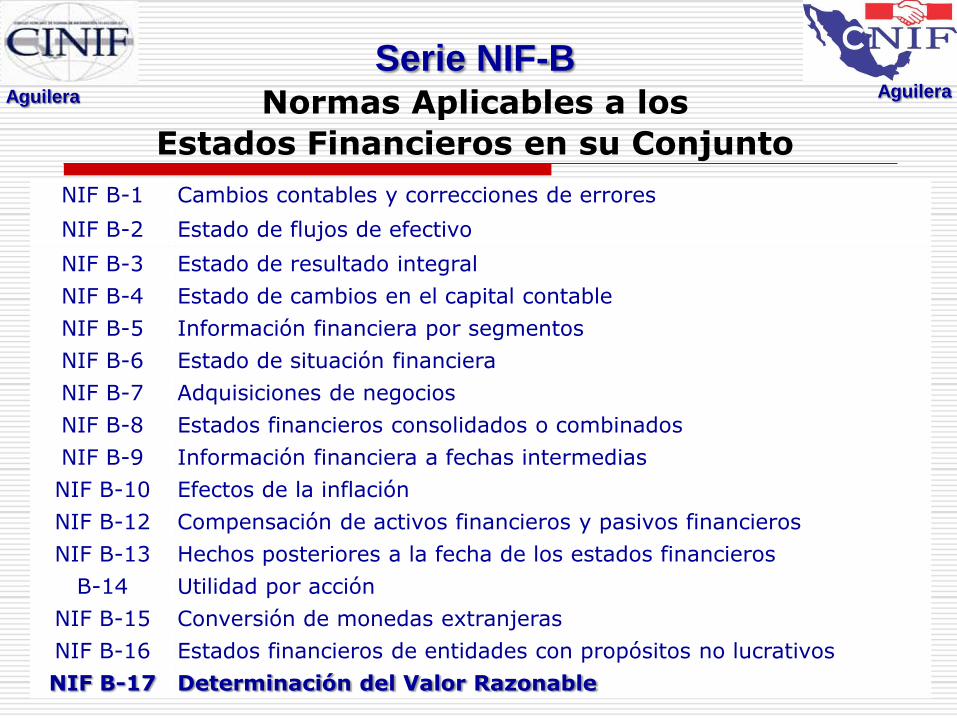

Serie NIF-B Normas Aplicables a los

Estados Financieros en su Conjunto

NIF B-1 Cambios contables y correcciones de errores

NIF B-2 Estado de flujos de efectivo

NIF B-3 Estado de resultado integral

NIF B-4 Estado de cambios en el capital contable

NIF B-5 Información financiera por segmentos

NIF B-6 Estado de situación financiera

NIF B-7 Adquisiciones de negocios

NIF B-8 Estados financieros consolidados o combinados

NIF B-9 Información financiera a fechas intermedias

NIF B-10 Efectos de la inflación

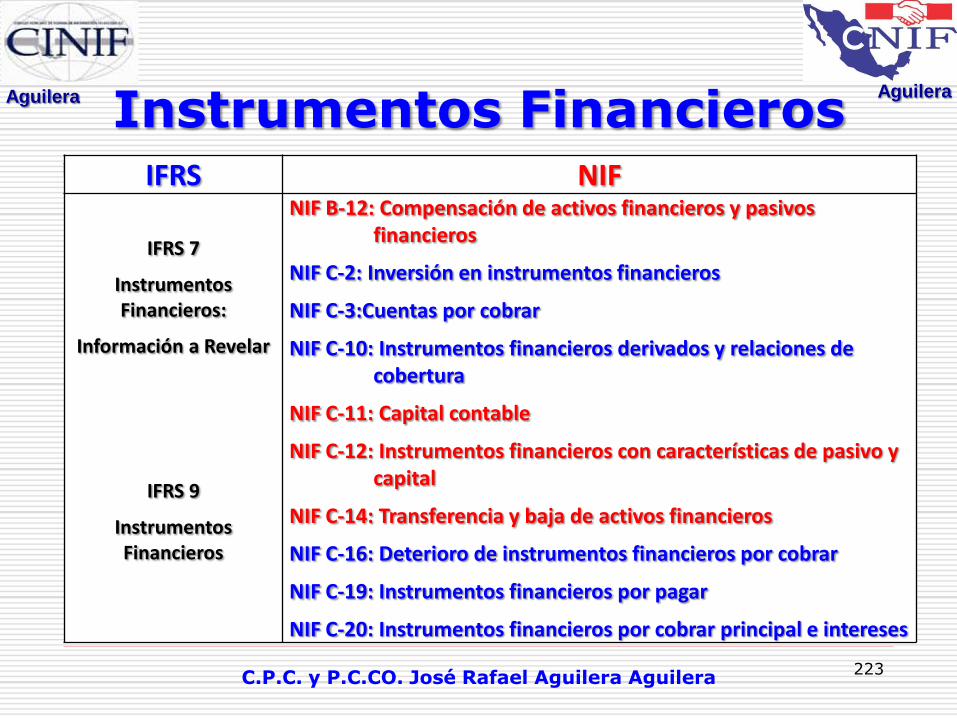

NIF B-12 Compensación de activos financieros y pasivos financieros

NIF B-13 Hechos posteriores a la fecha de los estados financieros

B-14 Utilidad por acción

NIF B-15 Conversión de monedas extranjeras

NIF B-16 Estados financieros de entidades con propósitos no lucrativos

NIF B-17 Determinación del Valor Razonable

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

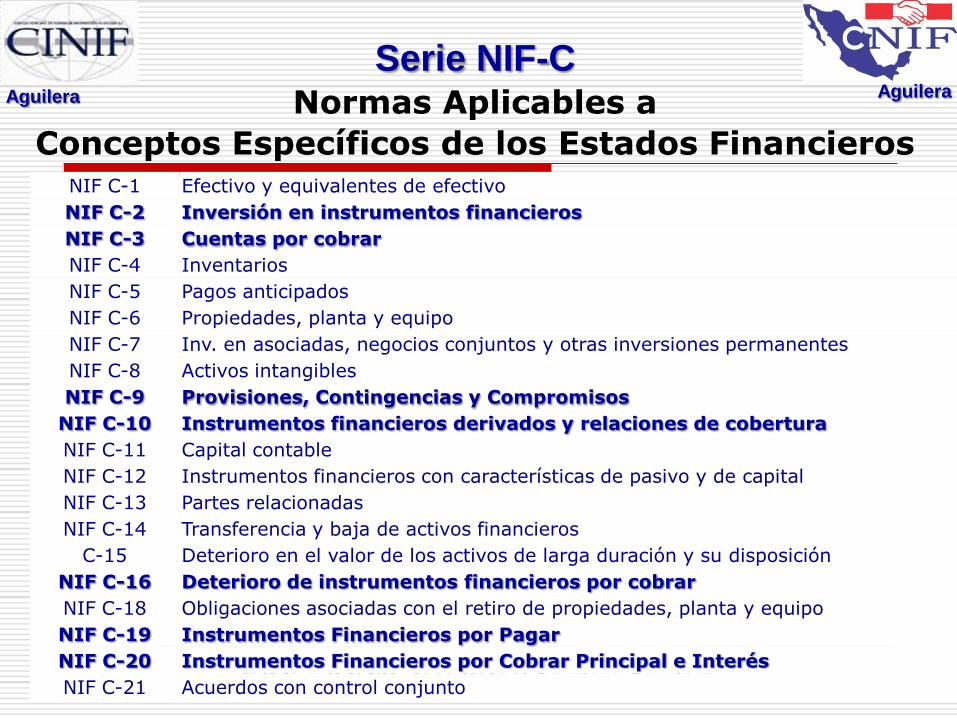

Serie NIF-C Normas Aplicables a

Conceptos Específicos de los Estados Financieros NIF C-1 Efectivo y equivalentes de efectivo

NIF C-2 Inversión en instrumentos financieros

NIF C-3 Cuentas por cobrar

NIF C-4 Inventarios

NIF C-5 Pagos anticipados

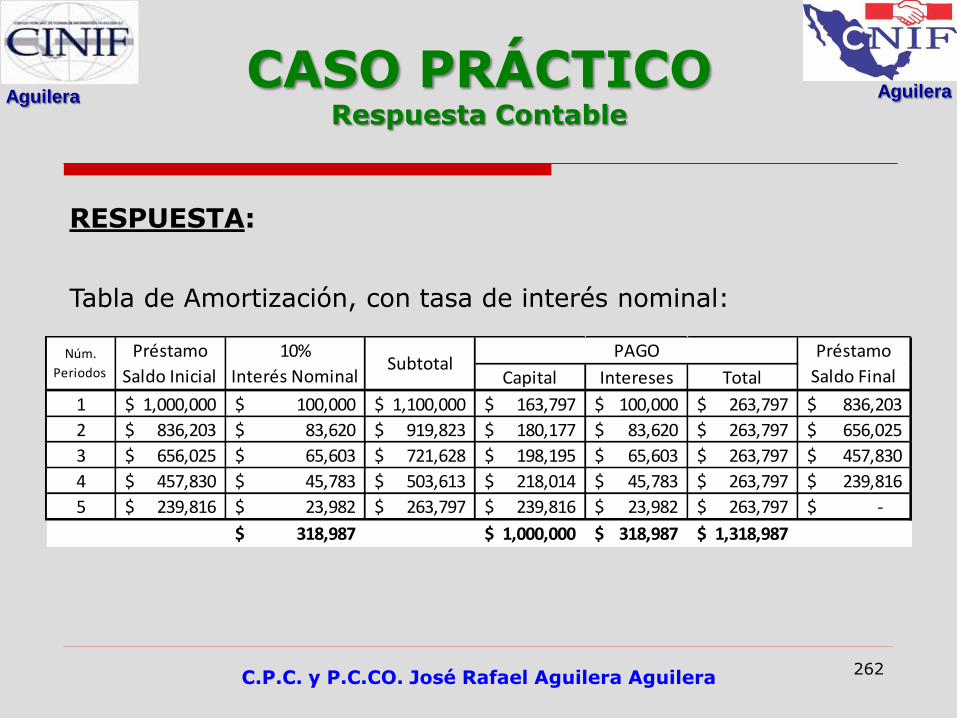

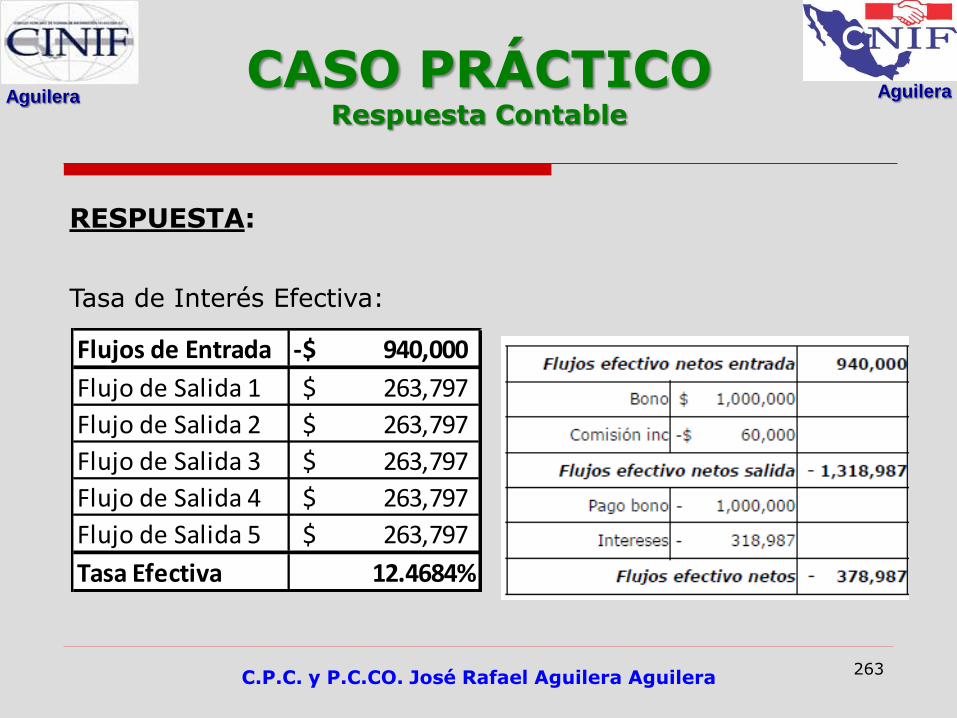

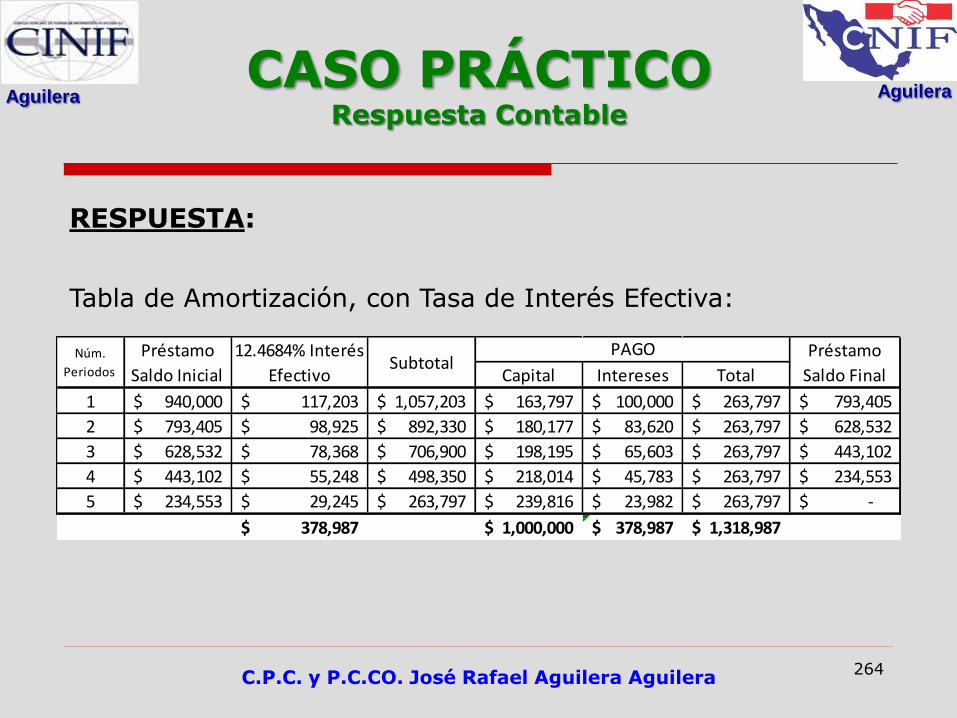

NIF C-6 Propiedades, planta y equipo

NIF C-7 Inv. en asociadas, negocios conjuntos y otras inversiones permanentes

NIF C-8 Activos intangibles

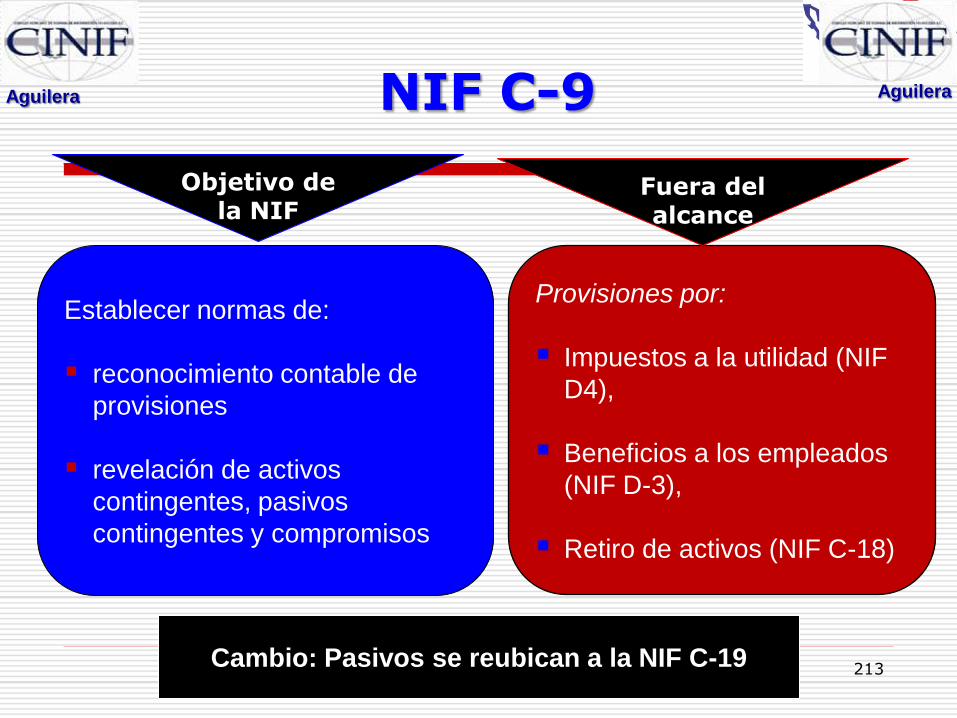

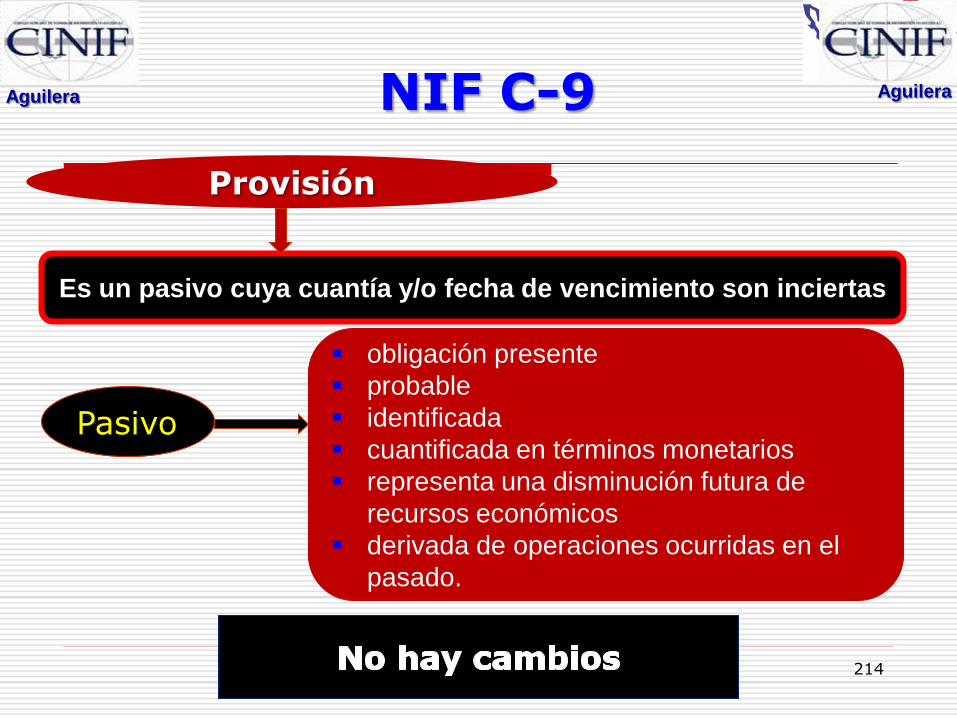

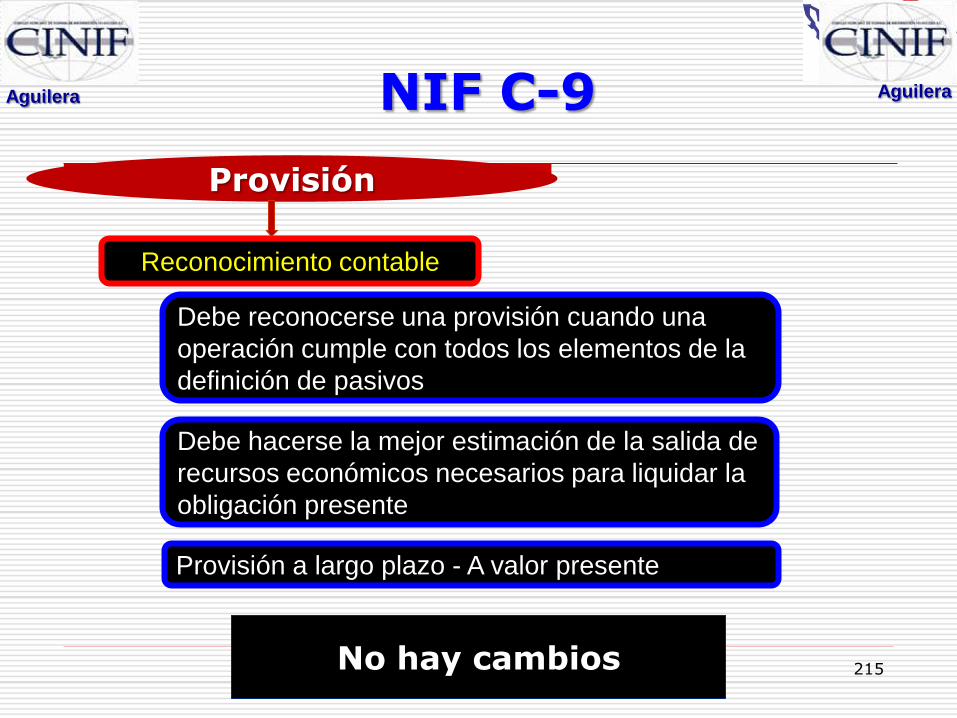

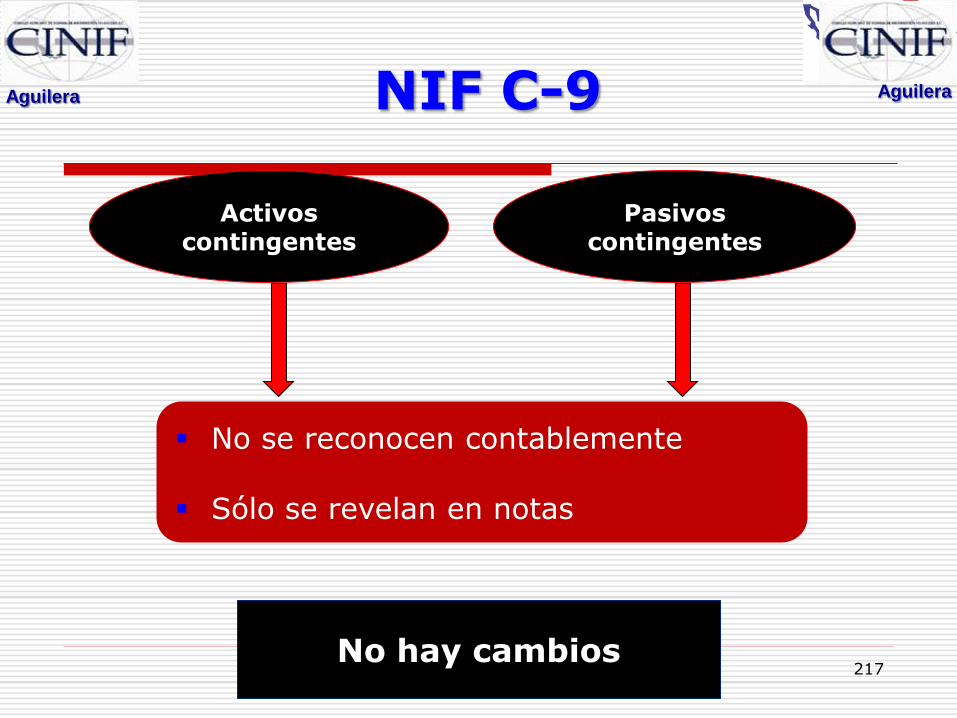

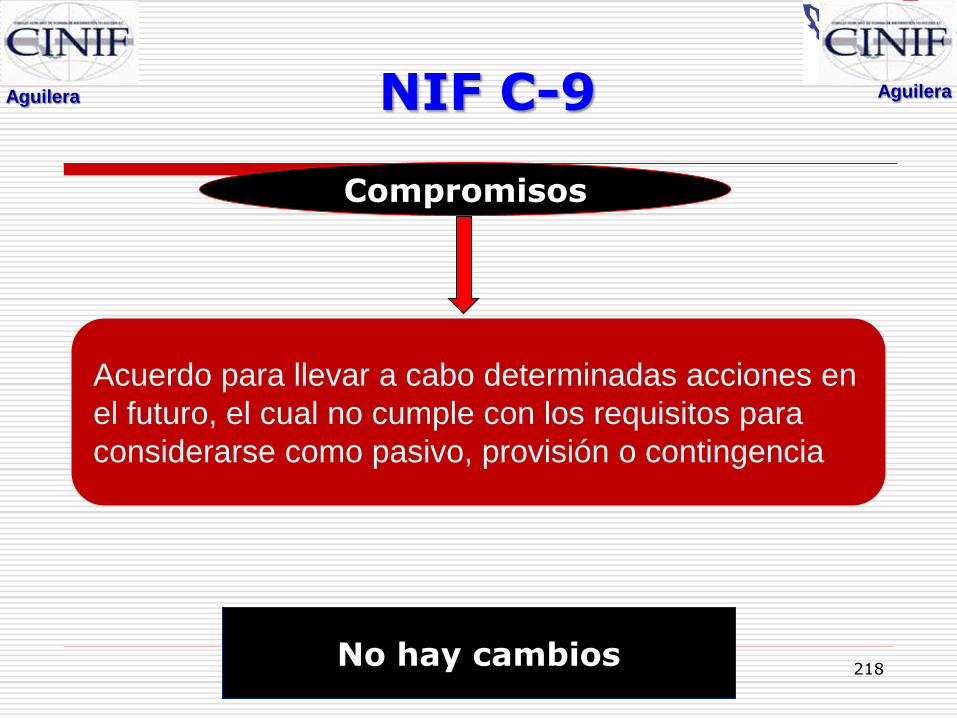

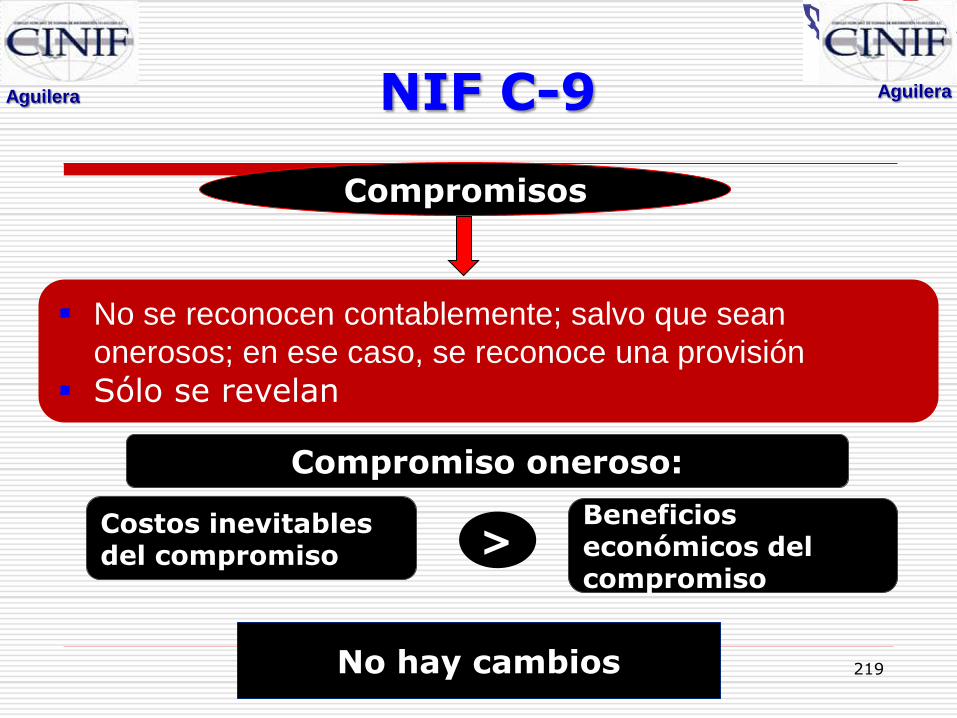

NIF C-9 Provisiones, Contingencias y Compromisos

NIF C-10 Instrumentos financieros derivados y relaciones de cobertura

NIF C-11 Capital contable

NIF C-12 Instrumentos financieros con características de pasivo y de capital

NIF C-13 Partes relacionadas

NIF C-14 Transferencia y baja de activos financieros

C-15 Deterioro en el valor de los activos de larga duración y su disposición

NIF C-16 Deterioro de instrumentos financieros por cobrar

NIF C-18 Obligaciones asociadas con el retiro de propiedades, planta y equipo

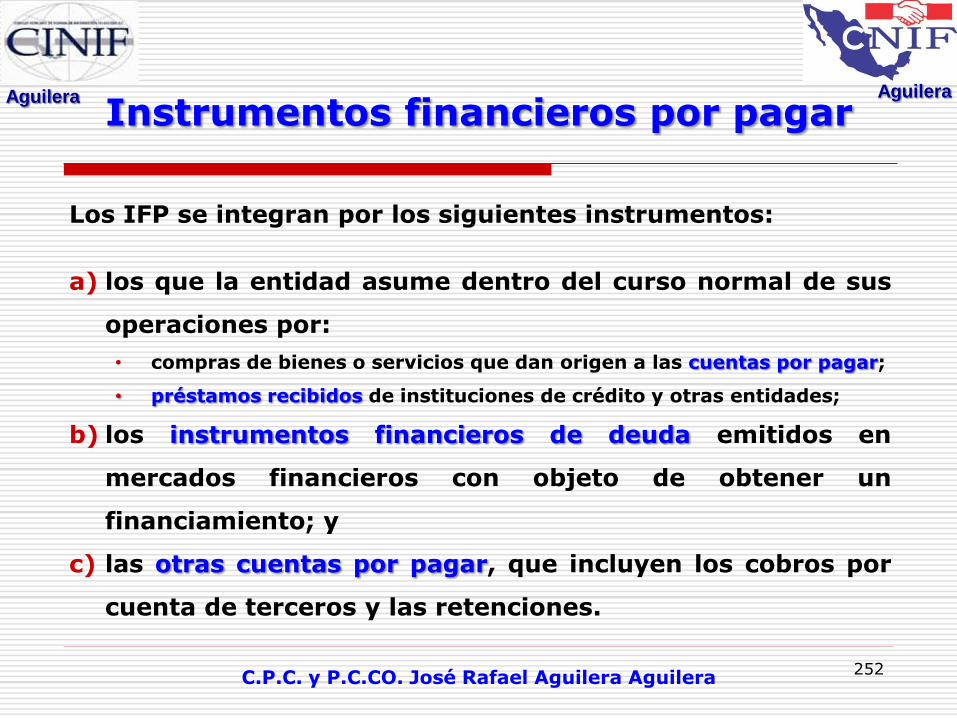

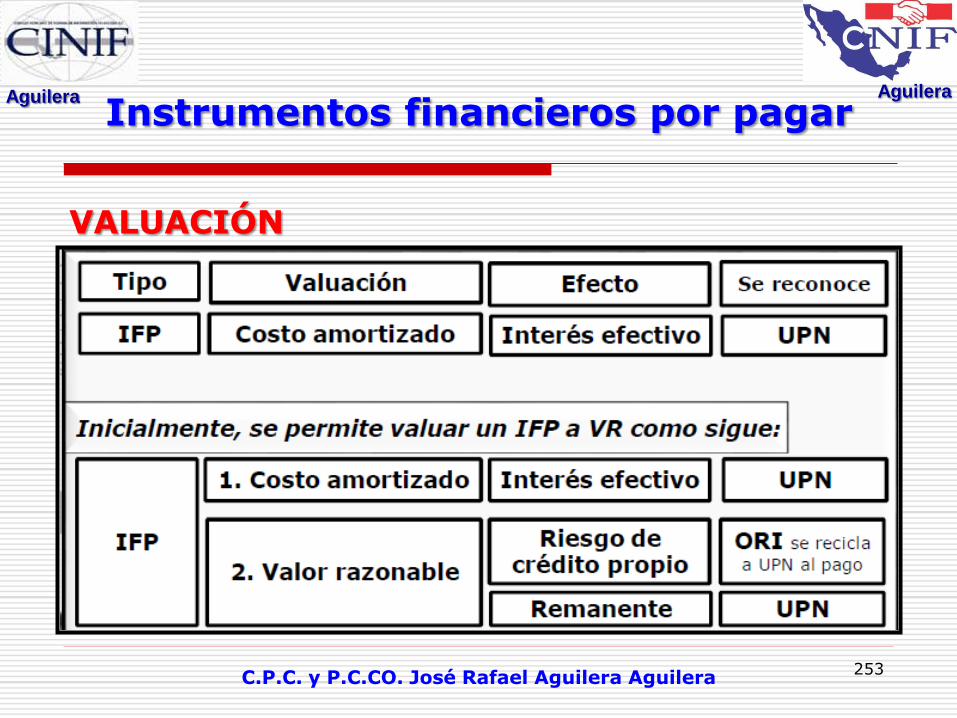

NIF C-19 Instrumentos Financieros por Pagar

NIF C-20 Instrumentos Financieros por Cobrar Principal e Interés

NIF C-21 Acuerdos con control conjunto

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

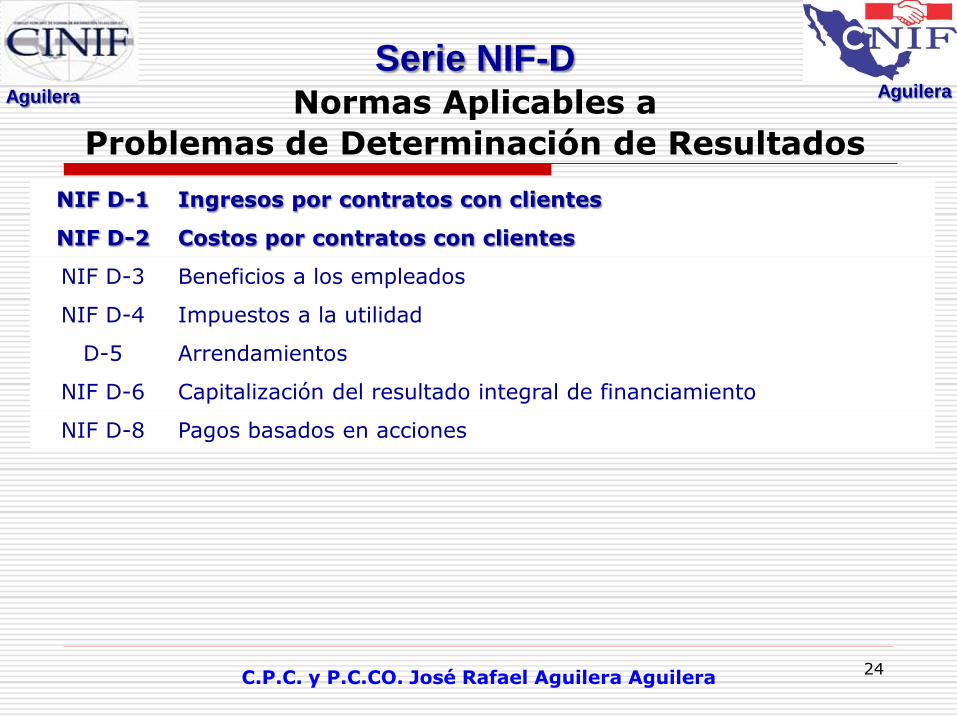

Serie NIF-D Normas Aplicables a

Problemas de Determinación de Resultados

NIF D-1 Ingresos por contratos con clientes

NIF D-2 Costos por contratos con clientes

NIF D-3 Beneficios a los empleados

NIF D-4 Impuestos a la utilidad

D-5 Arrendamientos

NIF D-6 Capitalización del resultado integral de financiamiento

NIF D-8 Pagos basados en acciones

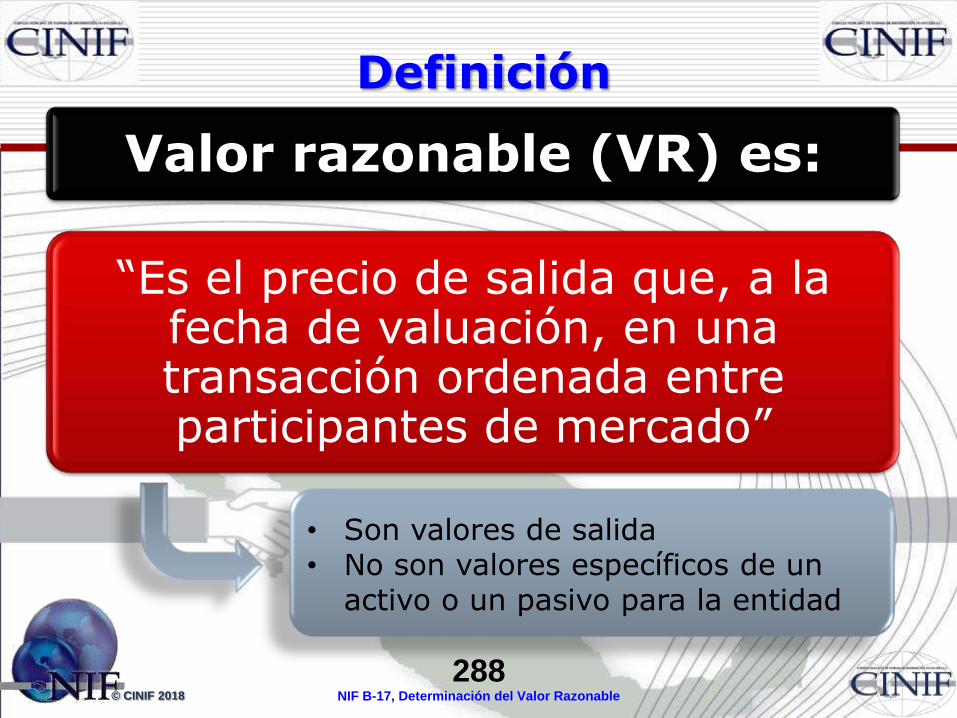

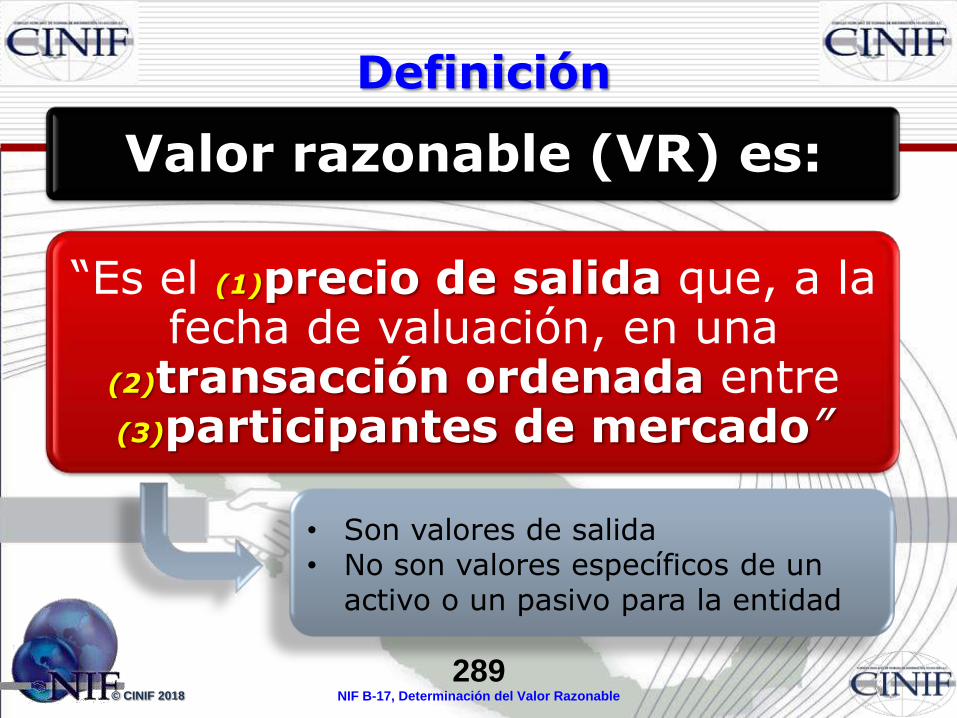

24

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 25

Nuevas NIF para 2018

NIF Nombre Publicación Vigencia

C-3 Cuentas por Cobrar 2014 2018

C-20 Instrumentos Financieros por Cobrar Principal e Interés 2014 2018

C-9 Provisiones, Contingencias y Compromisos 2015 2018

C-19 Instrumentos Financieros por Pagar 2015 2018

C-2 Inversión en Instrumentos Financieros 2016 2018

C-16 Deterioro de Instrumentos Financieros por Cobrar 2016 2018

D-1 Ingresos por Contratos con Clientes 2016 2018

D-2 Costos por Contratos de Clientes 2016 2018

B-17 Determinación del Valor Razonable 2017 2018

C-10 Instrumentos Financieros Derivados y Relaciones de Cobertura 2017 2018

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

1° Parte: RECONOCIMIENTO

DE INGRESOS

26

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 27

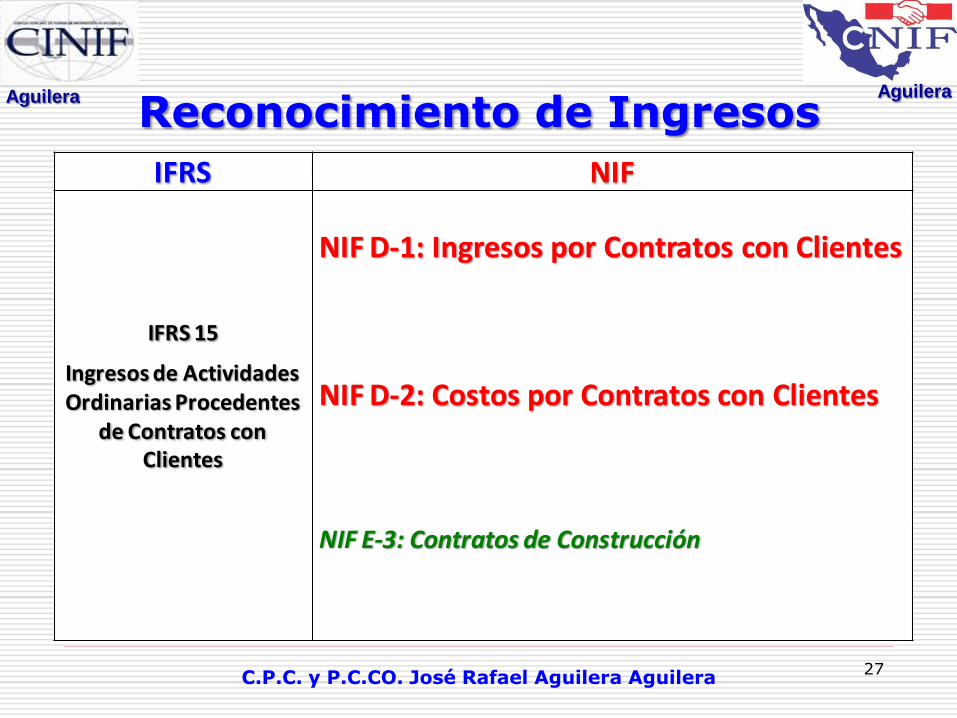

Reconocimiento de Ingresos

IFRS NIF

IFRS 15

Ingresos de Actividades Ordinarias Procedentes

de Contratos con Clientes

NIF D-1: Ingresos por Contratos con Clientes

NIF D-2: Costos por Contratos con Clientes

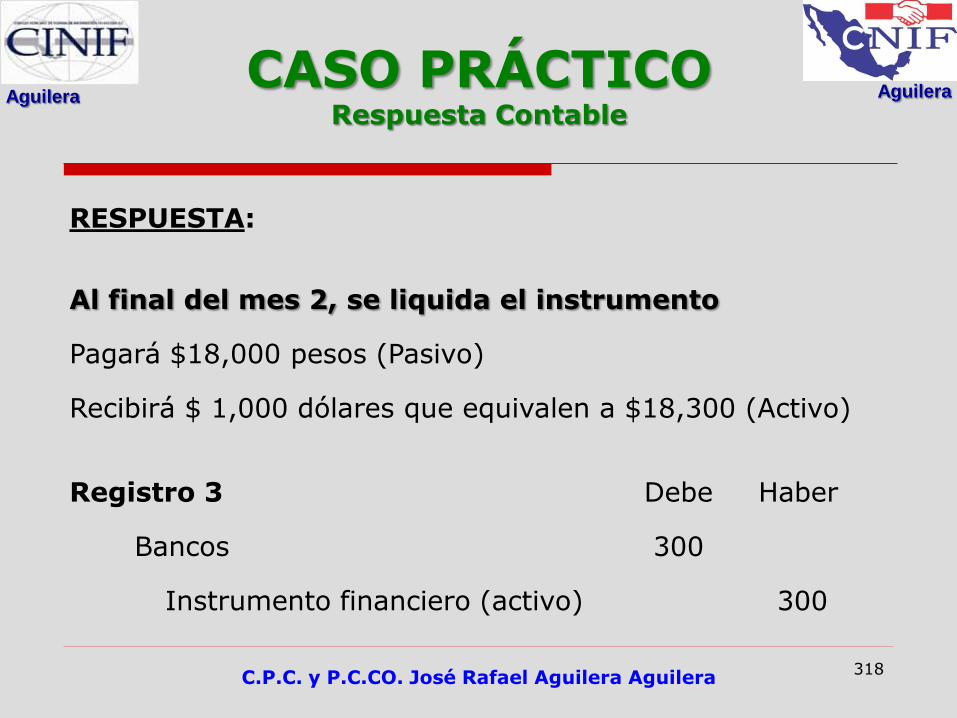

NIF E-3: Contratos de Construcción

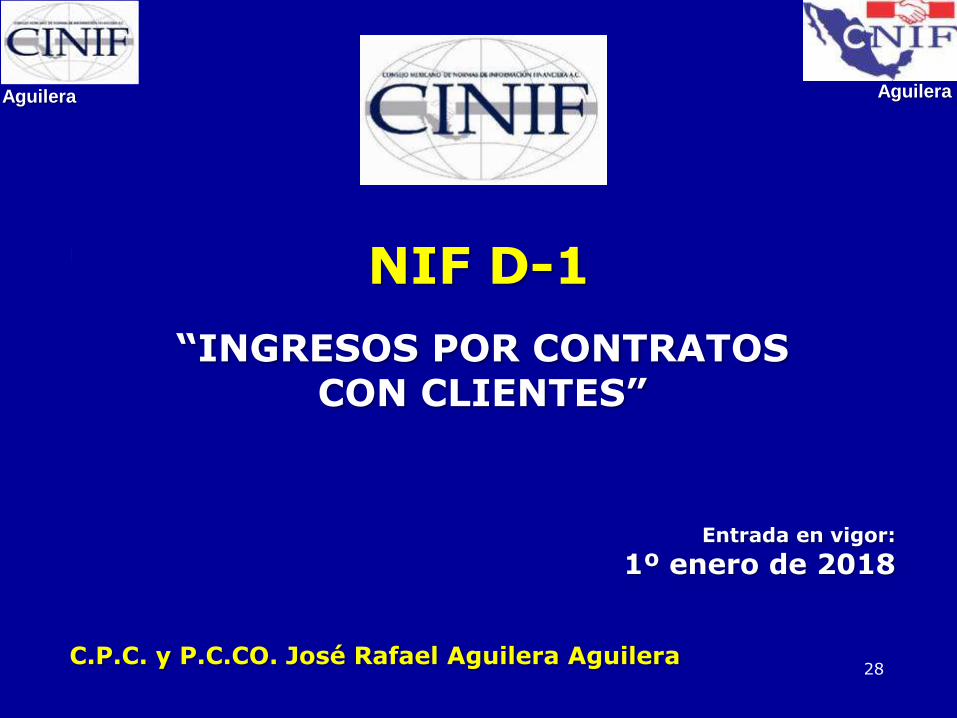

NIF D-1

“INGRESOS POR CONTRATOS CON CLIENTES”

Entrada en vigor:

1º enero de 2018

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 28

Aguilera Aguilera

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 29

OBJETIVO

El objetivo de esta NIF es establecer las

normas para la valuación, presentación y

revelación de los ingresos que surgen de

contratos con clientes en los estados

financieros de una entidad económica.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 30

DEFINICIÓN DE TÉRMINOS

ingreso por contrato con cliente - recursos

generados por la transferencia del control

sobre bienes o prestación de servicios por las

actividades de una entidad, que impactan su

utilidad o pérdida neta o su patrimonio.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 31

ALCANCE

Una entidad debe aplicar esta NIF a un

contrato sólo si la contraparte del contrato es

un cliente.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 32

DEFINICIÓN DE TÉRMINOS

contrato - un acuerdo oral o escrito entre dos

o más partes que crea derechos y

obligaciones exigibles.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 33

DEFINICIÓN DE TÉRMINOS

cliente - una parte que ha contratado a una

entidad para obtener bienes o servicios (o una

combinación de bienes y servicios) que provienen

de las actividades de ésta a cambio de una

contraprestación.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

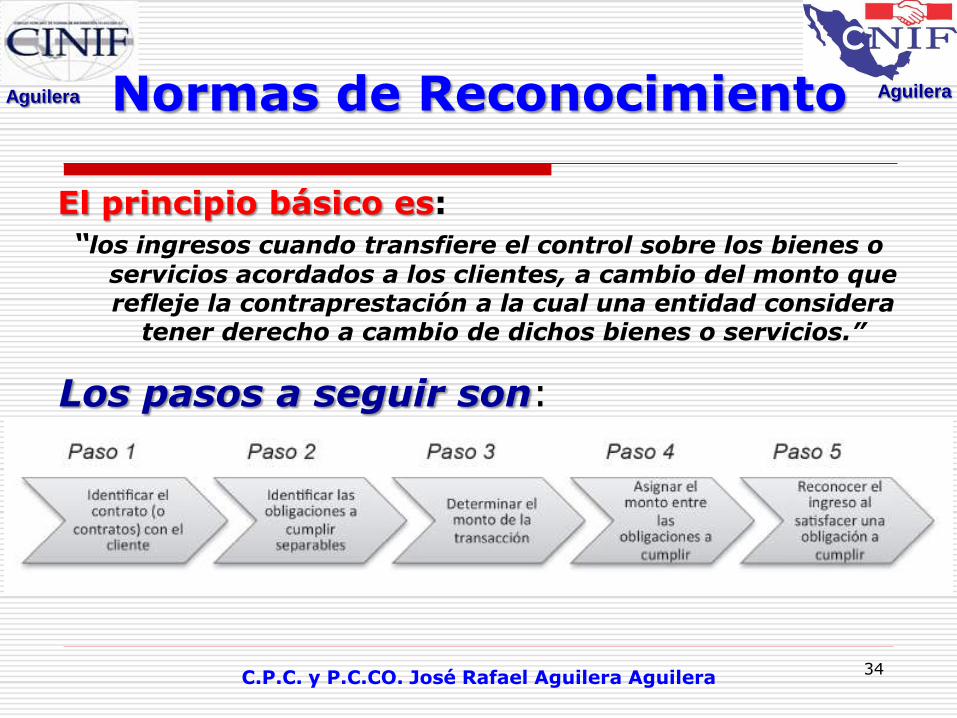

El principio básico es:

“los ingresos cuando transfiere el control sobre los bienes o

servicios acordados a los clientes, a cambio del monto que refleje la contraprestación a la cual una entidad considera

tener derecho a cambio de dichos bienes o servicios.”

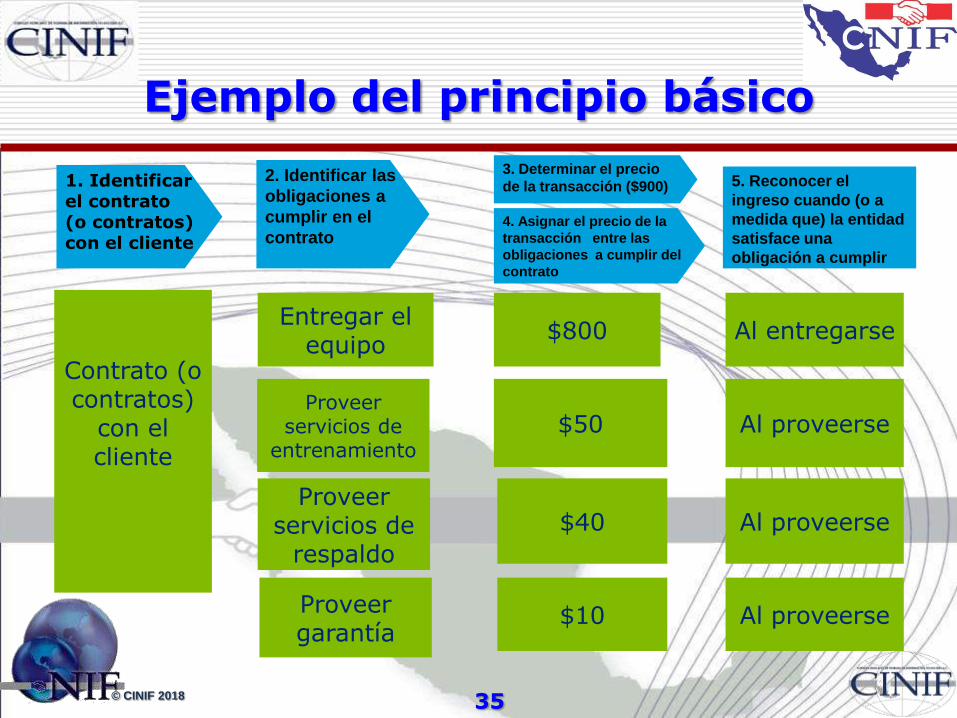

Normas de Reconocimiento

Determinar el

precio de la

transacción

(Paso 3)

Los pasos a seguir son:

34

© CINIF 2018

2. Identificar las

obligaciones a

cumplir en el

contrato

1. Identificar el contrato (o contratos) con el cliente

3. Determinar el precio

de la transacción ($900)

4. Asignar el precio de la

transacción entre las

obligaciones a cumplir del

contrato

5. Reconocer el

ingreso cuando (o a

medida que) la entidad

satisface una

obligación a cumplir

Contrato (o contratos)

con el cliente

Entregar el equipo

Proveer servicios de

entrenamiento

Proveer servicios de

respaldo

Proveer garantía

$40

$10

Al entregarse

Al proveerse

Al proveerse

Al proveerse

$800

$50

Ejemplo del principio básico

35

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 36

NORMAS DE RECONOCIMIENTO

En algunas situaciones, como en el caso de

VENTAS al menudeo o al contado, los cinco

pasos establecidos en el párrafo anterior

pueden ocurrir de manera simultánea.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

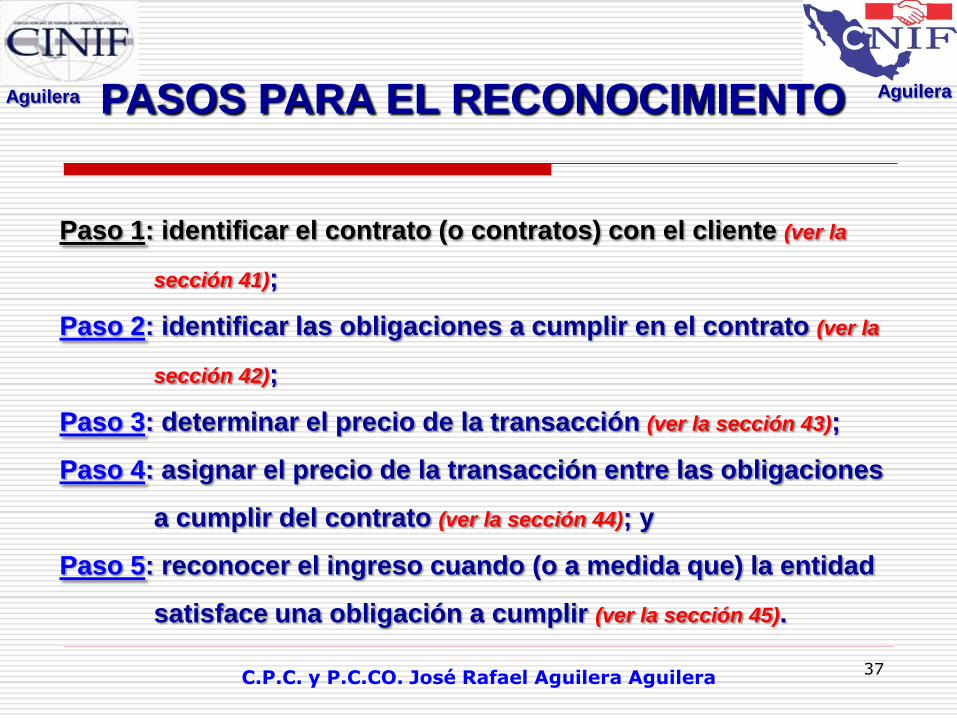

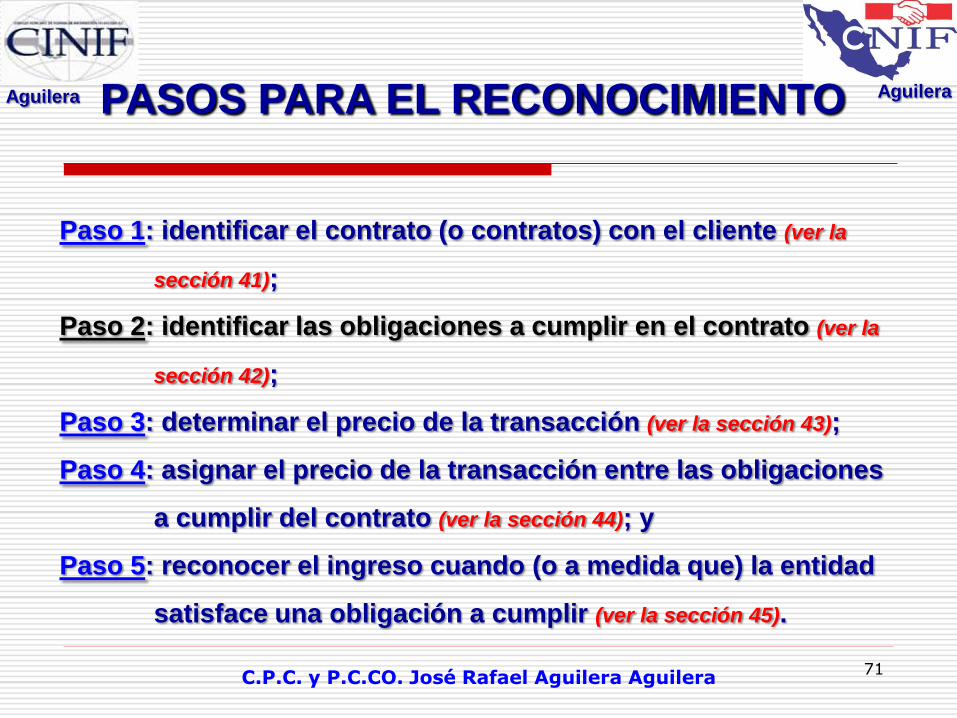

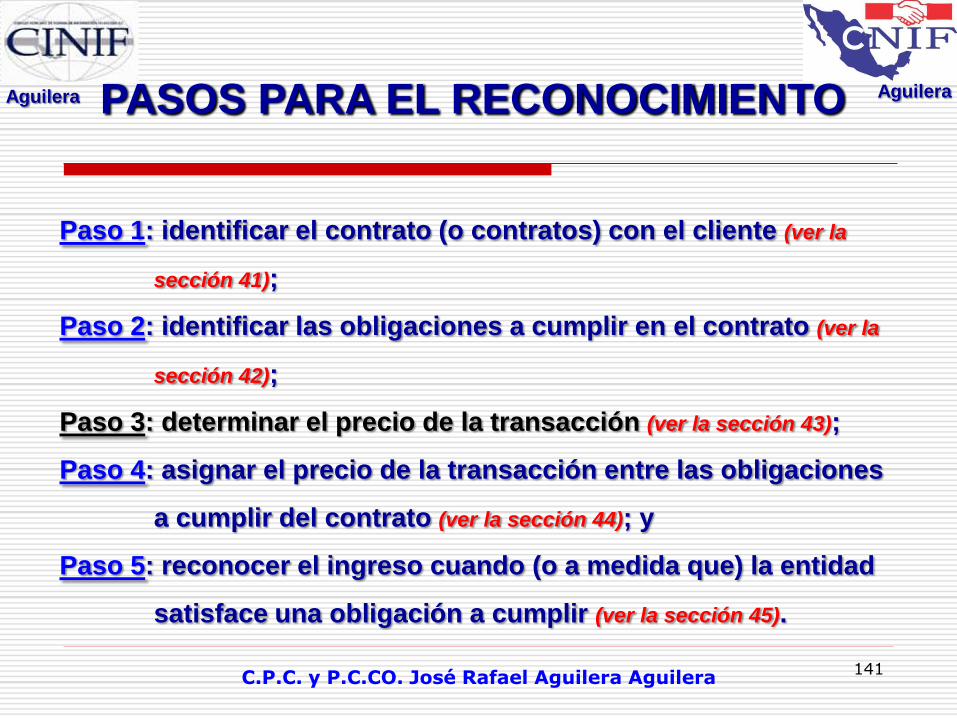

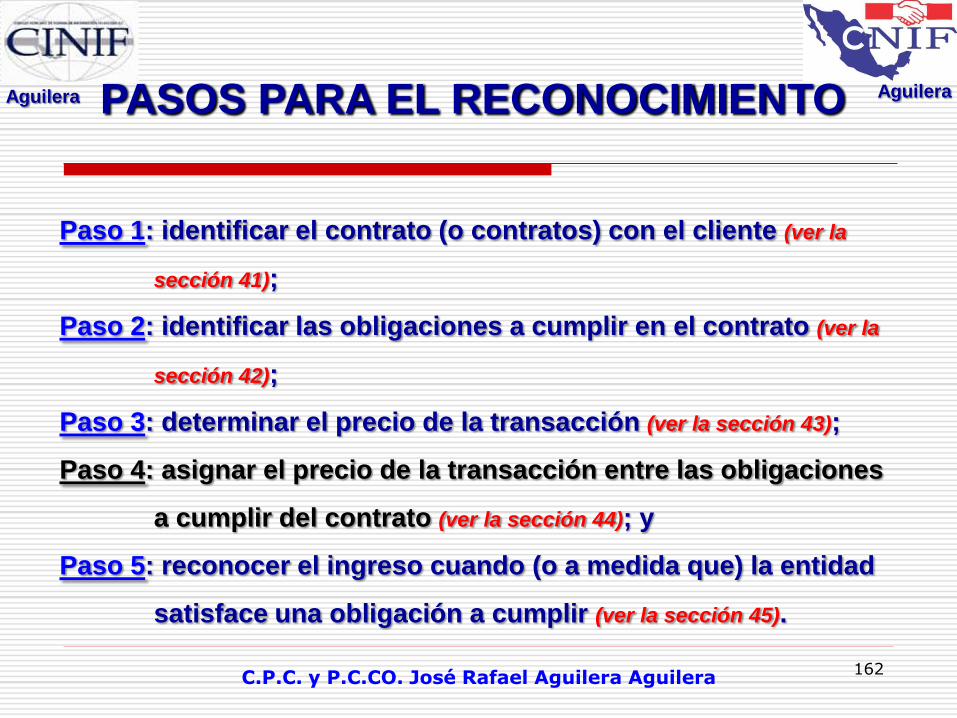

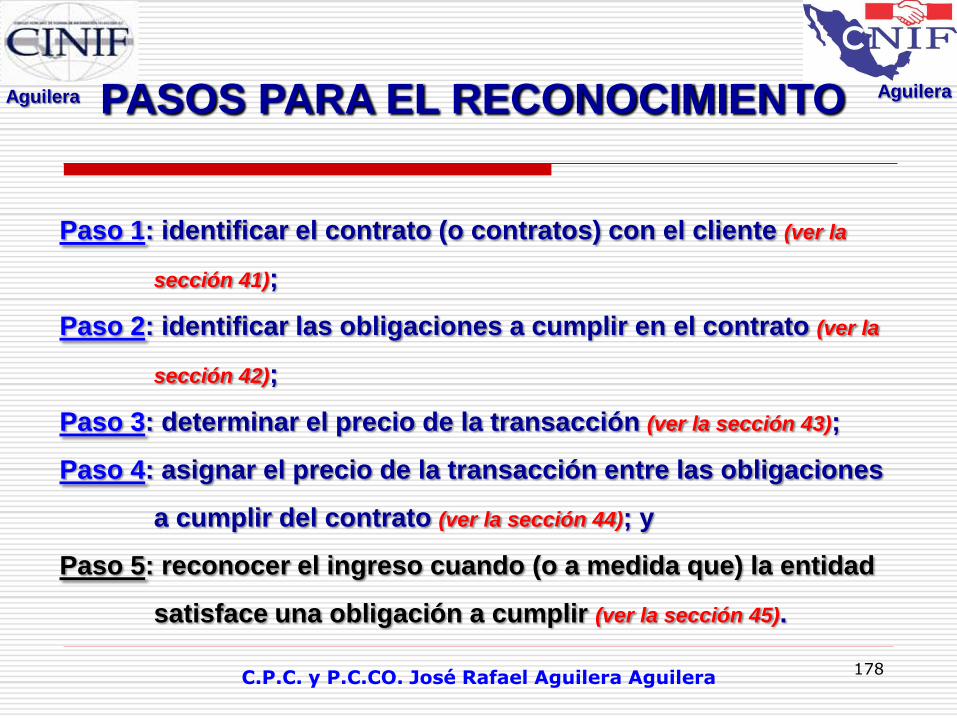

Paso 1: identificar el contrato (o contratos) con el cliente (ver la

sección 41);

Paso 2: identificar las obligaciones a cumplir en el contrato (ver la

sección 42);

Paso 3: determinar el precio de la transacción (ver la sección 43);

Paso 4: asignar el precio de la transacción entre las obligaciones

a cumplir del contrato (ver la sección 44); y

Paso 5: reconocer el ingreso cuando (o a medida que) la entidad

satisface una obligación a cumplir (ver la sección 45).

PASOS PARA EL RECONOCIMIENTO

37

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

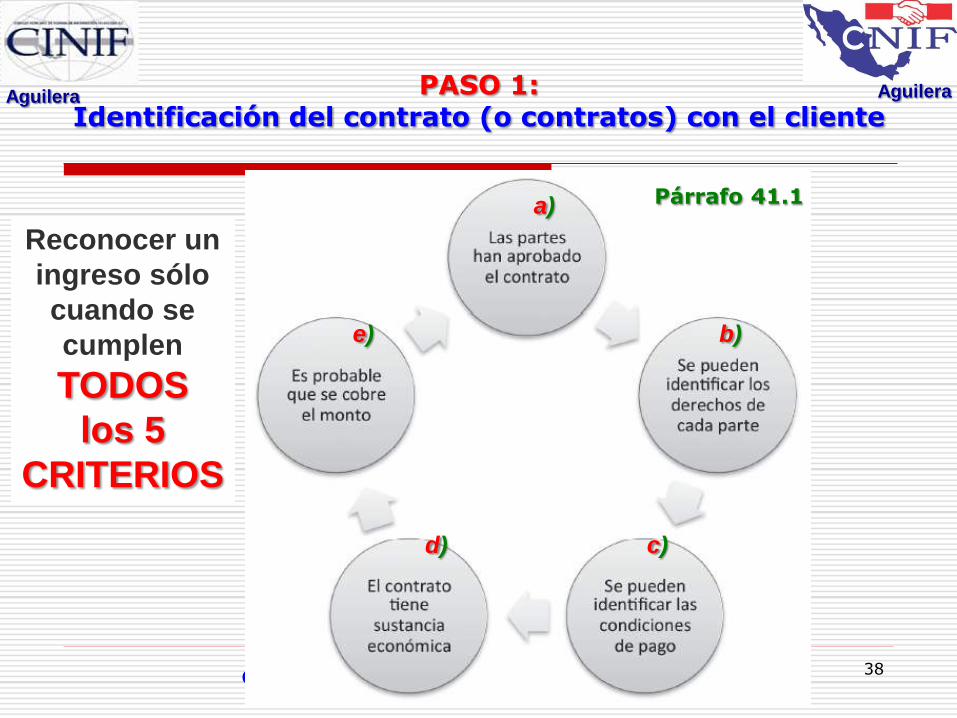

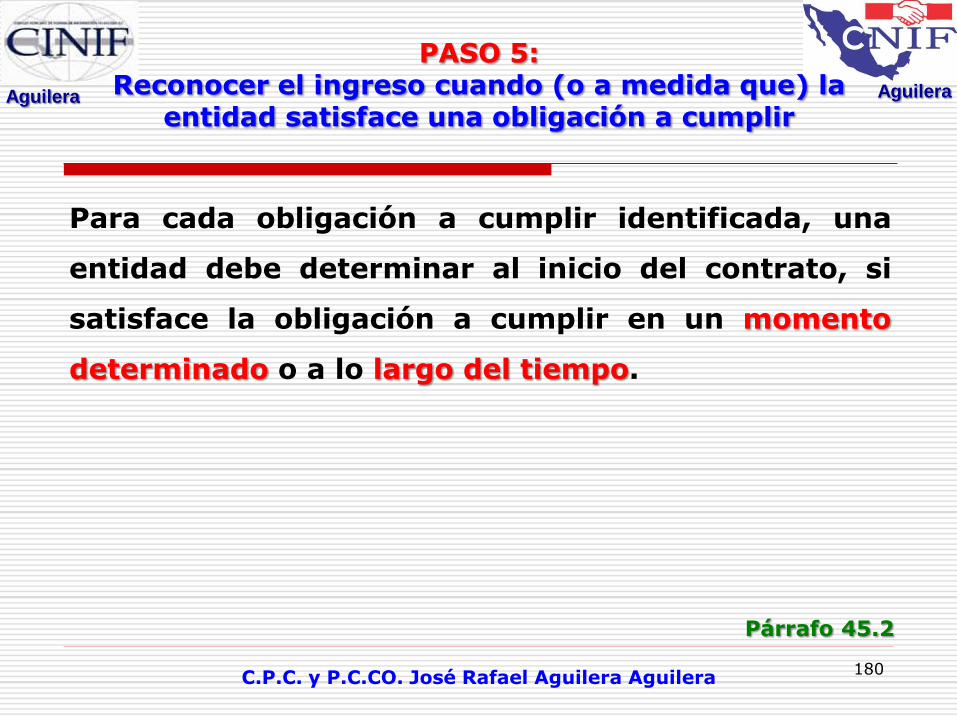

Reconocer un

ingreso sólo

cuando se

cumplen

TODOS

los 5

CRITERIOS

a)

e) b)

d) c)

Párrafo 41.1

PASO 1: Identificación del contrato (o contratos) con el cliente

38

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 39

PASO 1: Identificación del contrato (o contratos) con el cliente

Cuando un contrato con un cliente no cumple

aún todos los criterios indicados, y una

entidad recibe la contraprestación, dicha

entidad debe reconocerla como ingreso sólo

hasta que hayan ocurrido alguno de los

sucesos siguientes:

Párrafo 41.7

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 40

PASO 1: Identificación del contrato (o contratos) con el cliente

a) la entidad no tiene obligaciones pendientes de

transferir el control sobre bienes o servicios al

cliente y toda, o sustancialmente toda, la

contraprestación acordada con el cliente se ha

recibido y no es reembolsable; o

b) se ha terminado el contrato y la

contraprestación recibida del cliente no es

reembolsable. Párrafo 41.7

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 41

PASO 1: Identificación del contrato (o contratos) con el cliente

Una entidad debe reconocer la

contraprestación recibida de un cliente como

PASIVO hasta que ocurra uno de los sucesos

mencionados anteriormente, o hasta que

posteriormente se cumplan los criterios

antes mencionados.

Párrafo 41.8

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 42

PASO 1: Identificación del contrato (o contratos) con el cliente

Dependiendo de los hechos y circunstancias

relacionados con el contrato, el pasivo

reconocido representa la obligación de la

entidad de transferir el control sobre bienes

o servicios en el futuro o de reembolsar la

contraprestación recibida.

Párrafo 41.8

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 43

PASO 1: Identificación del contrato (o contratos) con el cliente

En cualquier caso, el pasivo debe valuarse

por el monto de la contraprestación recibida

del cliente.

Párrafo 41.8

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 44

• Artículo 16 y 90 LISR. Qué se considera

ingreso para las personas morales y

personas físicas, así como qué no se

considera ingreso.

• Articulo 17 LISR. Momentos de

acumulación del ingreso.

DISPOSICIONES FISCALES

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 45

Por regla general, para PERSONAS MORALES:

En la Enajenación de bienes o prestación de servicios, cuando se dé cualquiera de los siguientes supuestos, el que ocurra primero:

a) Se expida el comprobante fiscal que ampare el precio o la contraprestación pactada.

b) Se envíe o entregue materialmente el bien o cuando se preste el servicio.

c) Se cobre o sea exigible total o parcialmente el precio o la contraprestación pactada, aun cuando provenga de anticipos.

DISPOSICIONES FISCALES

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 46

Para las PERSONAS FÍSICAS, se observara lo señalado para

cada Régimen, ejemplo:

• Ingresos por sueldos. Sean efectivamente cobrados

• Ingresos por actividad empresarial y profesional. Sean efectivamente cobrados.

• Ingresos por arrendamiento de bienes inmuebles. Sean efectivamente cobrados

• Ingresos por enajenación de bienes. Sean efectivamente cobrados.

DISPOSICIONES FISCALES

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 47

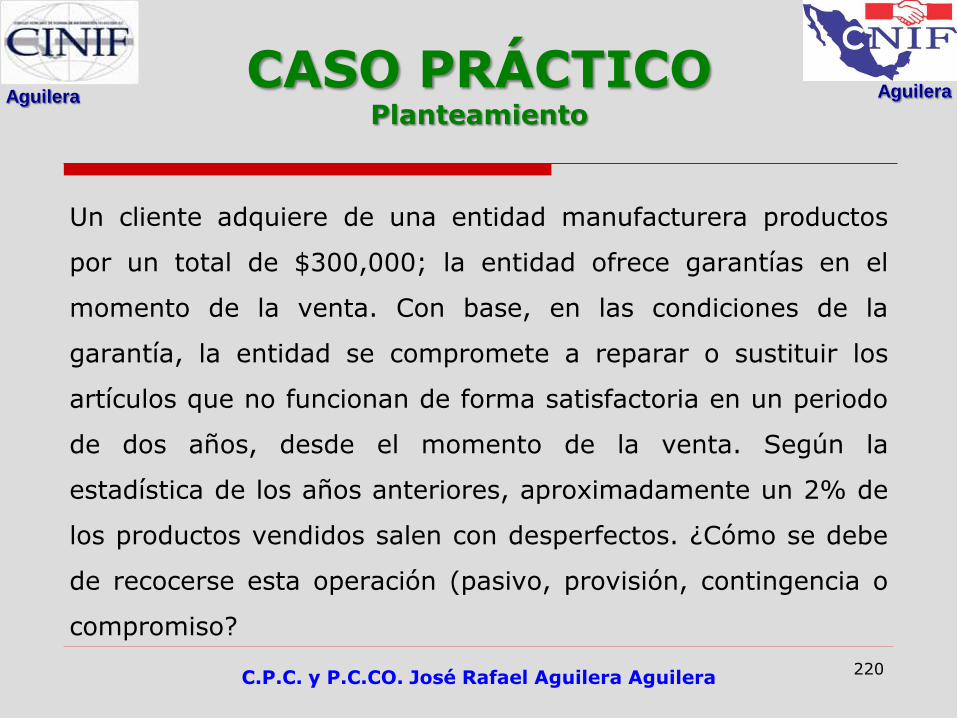

¿Cómo debe de recocerse la siguiente operación?

Una desarrolladora de inmuebles celebra un contrato con un

cliente para la venta de un edificio en $100 millones. El

cliente tiene la intención de abrir un restaurante en el

edificio. El edificio se ubica en una zona donde nuevos

restaurantes enfrentan altos niveles de competencia y el

cliente tiene poca experiencia en la industria restaurantera.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 48

El cliente paga un depósito no reembolsable de $5 millones al

inicio del contrato y contrata un financiamiento a largo plazo

con la entidad por el remanente de la contraprestación

acordada. Si el cliente no paga oportunamente el

financiamiento, la entidad puede recuperar el edificio, pero no

puede pedir ninguna indemnización adicional al cliente, aun en

el caso en el cual el aval no cubre totalmente el valor completo

del adeudo. El costo del edificio para la entidad es de $70

millones. El cliente obtiene el control sobre el edificio al inicio

del contrato.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 49

Al determinar si el contrato cumple con los criterios en el

párrafo 41.1 de esta NIF, la entidad concluye que el criterio del

inciso (e) del párrafo mencionado no se cumple porque no es

probable que la entidad cobre la contraprestación a la cual tiene

derecho a cambio de la transferencia del control del edificio. Al

llegar a esta conclusión, la entidad observa que la habilidad y la

intención del cliente para pagar pueda estar en duda debido a

los siguientes factores:

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 50

a) el cliente pretende pagar el préstamo (con un saldo insoluto

importante) principalmente con los ingresos derivados de

negocios del restaurante (lo cual es un negocio con riesgos

importantes debido a la alta competencia en la industria y la

experiencia limitada del cliente);

b) el cliente carece de otros ingresos o activos que puedan

usarse para pagar la deuda; y

c) la garantía del pasivo del cliente bajo el financiamiento.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

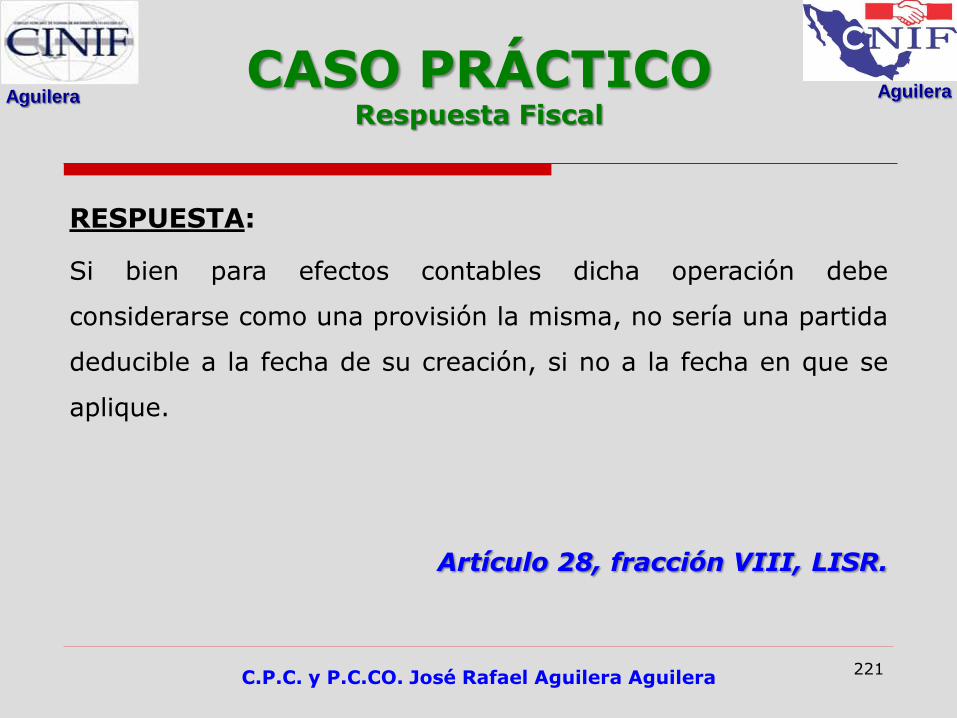

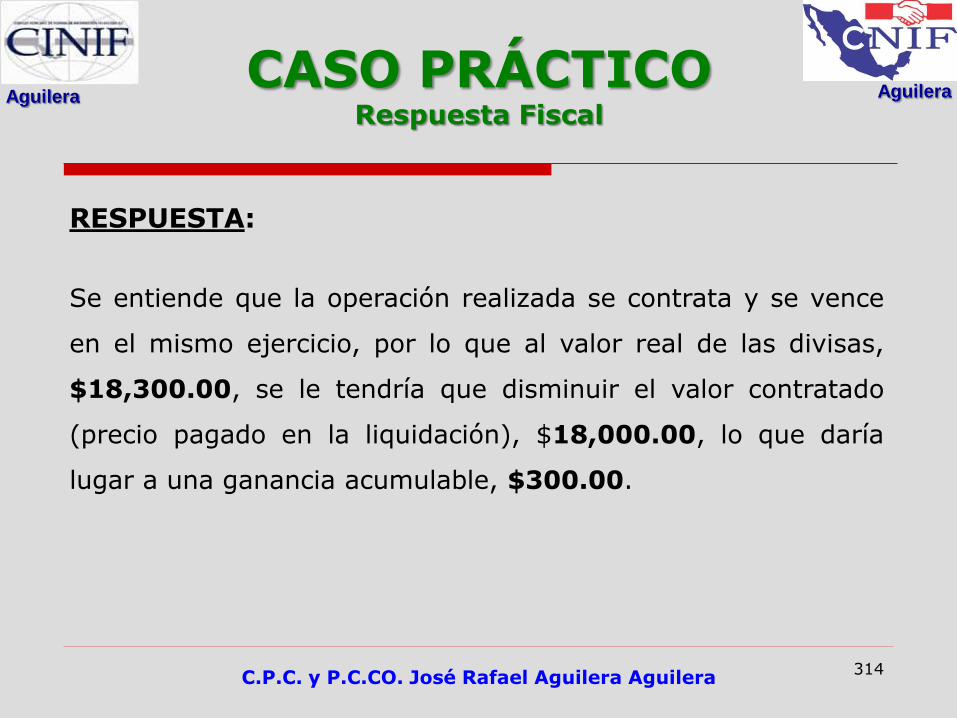

CASO PRÁCTICO Respuesta Fiscal

51

RESPUESTA:

En términos de la LISR, en su artículo 17, fracción I, se deberá

considerar ingreso la cantidad de 5 millones. Sirve el siguiente

criterio para reforzar lo dicho:

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

CASO PRÁCTICO Respuesta Fiscal

52

VIII-P-1aS-258

ACUMULACIÓN DE INGRESOS PARA EFECTOS DEL IMPUESTO SOBRE LA

RENTA.- De la interpretación sistemática de los artículos 17 y 18 de la Ley del

Impuesto sobre la Renta, se deduce que las personas morales residentes en el país,

incluida la asociación en participación, se encuentran obligadas a acumular la

totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier

otro tipo, que obtengan en el ejercicio de que se trate; asimismo, se prevé que

tratándose de la prestación de servicios, los ingresos para efectos del impuesto sobre

la renta se obtienen en la fecha en que se actualice cualquiera de los siguientes

supuestos, el que ocurra primero: a) Se expida el comprobante que ampare el precio

o la contraprestación pactada, b) Se envíe o entregue materialmente el bien o cuando

se preste el servicio, o c) Se cobre o sea exigible total o parcialmente el precio o la

contraprestación pactada, aun cuando provenga de anticipos. En ese entendido, la

cantidad parcial o total que se cobre al cliente como contraprestación por la

prestación de un servicio, deberá acumularse en cuanto se surta alguno de los

supuestos mencionados.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 53

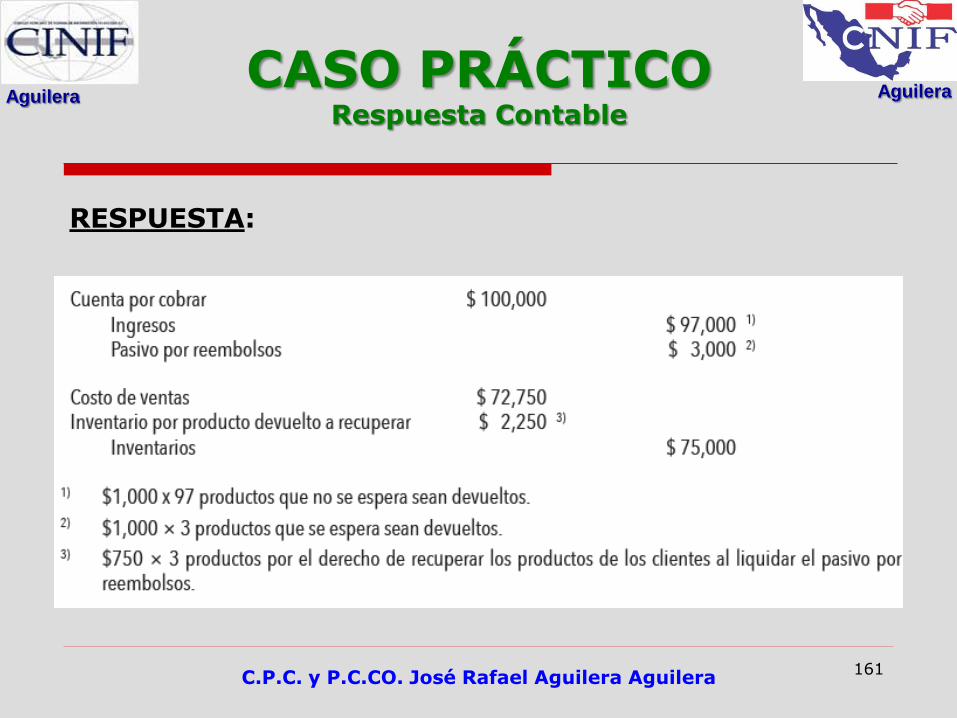

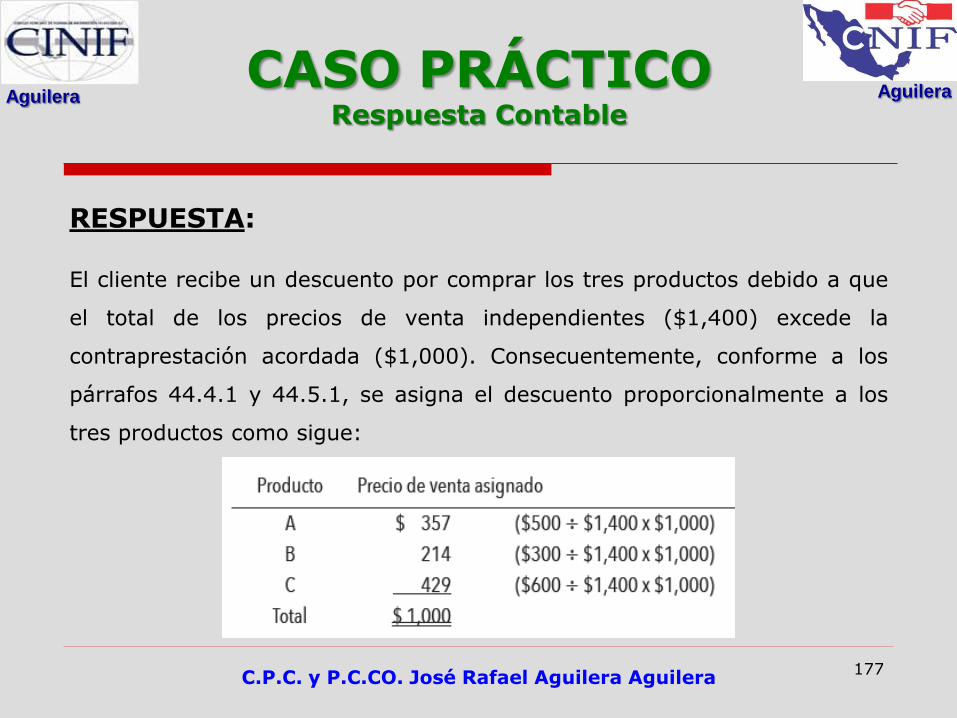

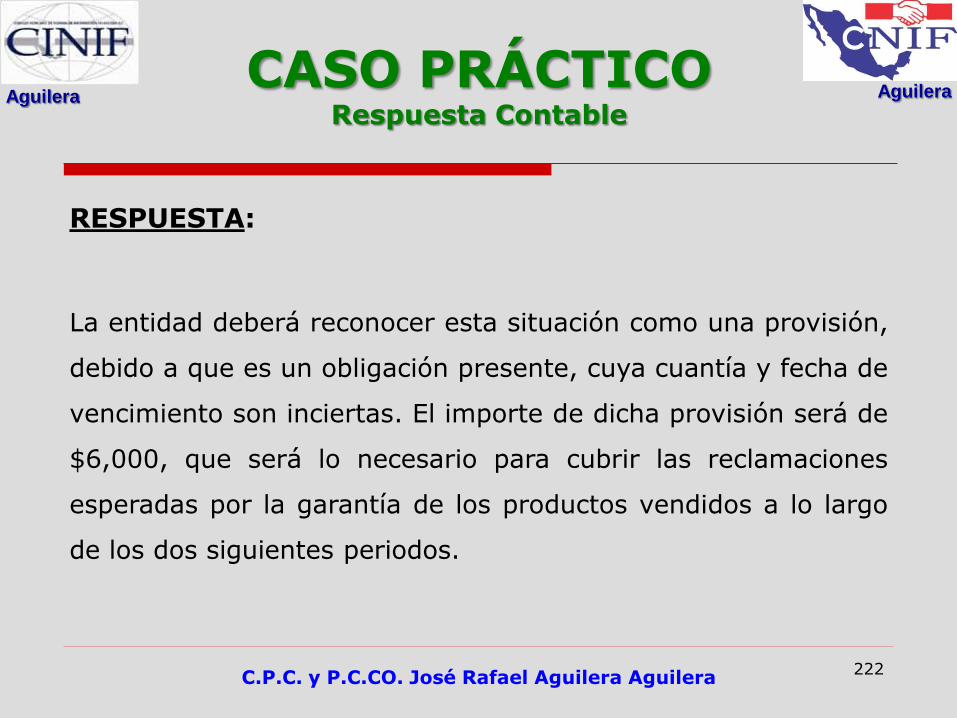

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

Puesto que no se cumplen todos los criterios del párrafo 41.1 de

esta NIF, la entidad aplica los párrafos 41.7 y 41.8 para determinar

el reconocimiento del depósito no reembolsable de $5 millones. La

entidad observa que no han ocurrido ningunos de los sucesos

descritos en el párrafo 41.7; es decir, la entidad no ha recibido

sustancialmente toda la contraprestación y no ha terminado el

contrato. Consecuentemente, conforme al párrafo 41.8, la entidad

reconoce el cobro no reembolsable de $5 millones como un pasivo

por depósito.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 54

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

La entidad continúa reconociendo tanto el depósito inicial como

cualesquier cobros futuros de capital e intereses, como un pasivo

por depósito, hasta el momento en el cual la entidad concluye que

los criterios del párrafo 41.1 se cumplen (es decir, la entidad puede

concluir que el cobro de la contraprestación sea probable) o ha ocurrido

alguno de los eventos del párrafo 41.7.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 55

PASO 1: Identificación del contrato (o contratos) con el cliente

MODIFICACIÓN DE CONTRATOS

La modificación de un contrato obedece a un cambio

en su alcance o en su precio (o en ambos) que se

aprueba por las partes y les crea nuevos derechos y

obligaciones exigibles o cambios en los ya existentes.

La modificación de un contrato puede aprobarse por

escrito, por acuerdo verbal o de forma implícita por

las prácticas de negocios. Párrafo 41.10

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 56

PASO 1: Identificación del contrato (o contratos) con el cliente

MODIFICACIÓN DE CONTRATOS

Una entidad debe tratar la modificación de un contrato

como un contrato separado si están presentes las dos

condiciones siguientes:

a) el alcance del contrato se incrementa debido a la

incorporación de bienes o servicios adicionales que

son separables; y

Párrafo 41.12

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 57

PASO 1: Identificación del contrato (o contratos) con el cliente

MODIFICACIÓN DE CONTRATOS

b) el monto del contrato se incrementa por un monto de

la contraprestación que refleja los precios de venta

independientes de la entidad, de los bienes o servicios

adicionales acordados y cualquier ajuste apropiado a

ese monto para reflejar las nuevas circunstancias del

contrato específico.

Párrafo 41.12

© CINIF 2018 58

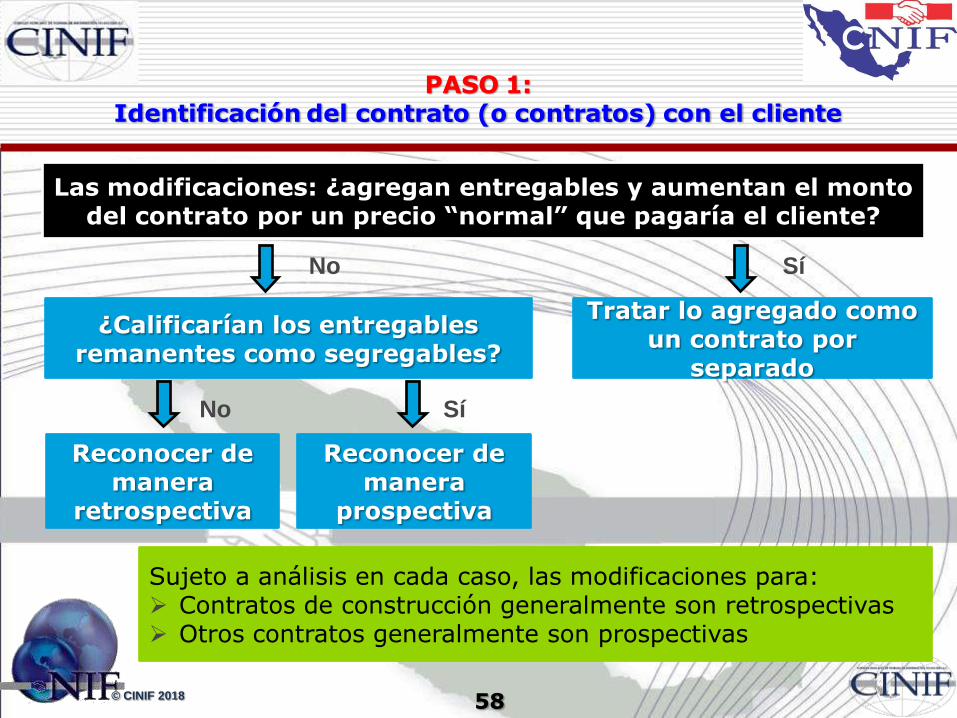

Las modificaciones: ¿agregan entregables y aumentan el monto del contrato por un precio “normal” que pagaría el cliente?

¿Calificarían los entregables remanentes como segregables?

Reconocer de manera

retrospectiva

Sujeto a análisis en cada caso, las modificaciones para: Contratos de construcción generalmente son retrospectivas Otros contratos generalmente son prospectivas

Sí No

Sí No

Reconocer de manera

prospectiva

Tratar lo agregado como un contrato por

separado

PASO 1:Identificación del contrato (o contratos) con el cliente

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 59

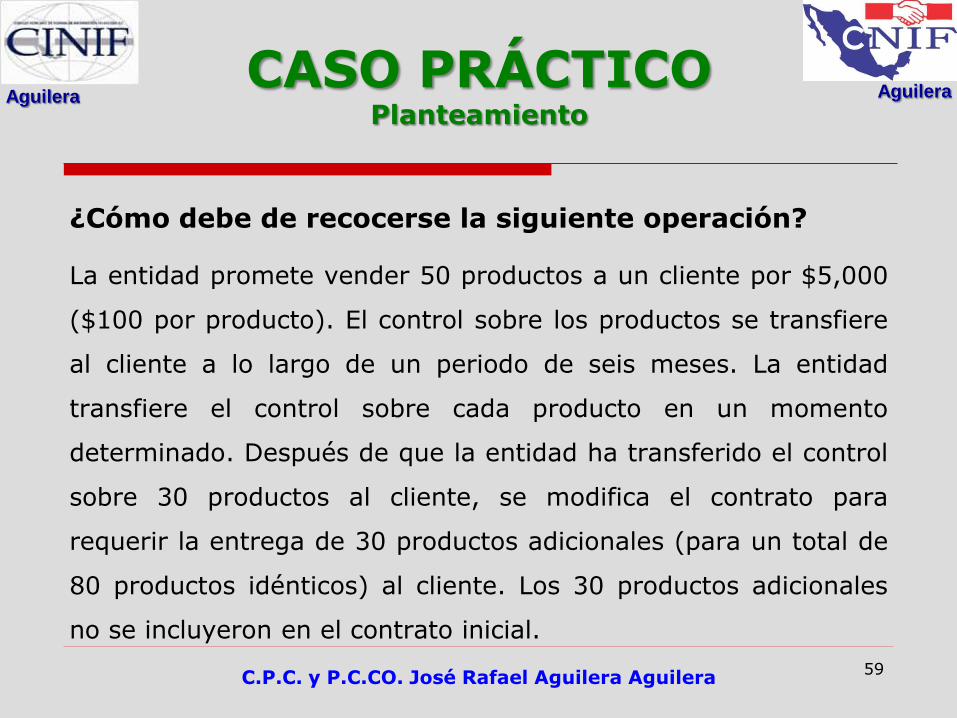

¿Cómo debe de recocerse la siguiente operación?

La entidad promete vender 50 productos a un cliente por $5,000

($100 por producto). El control sobre los productos se transfiere

al cliente a lo largo de un periodo de seis meses. La entidad

transfiere el control sobre cada producto en un momento

determinado. Después de que la entidad ha transferido el control

sobre 30 productos al cliente, se modifica el contrato para

requerir la entrega de 30 productos adicionales (para un total de

80 productos idénticos) al cliente. Los 30 productos adicionales

no se incluyeron en el contrato inicial.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 60

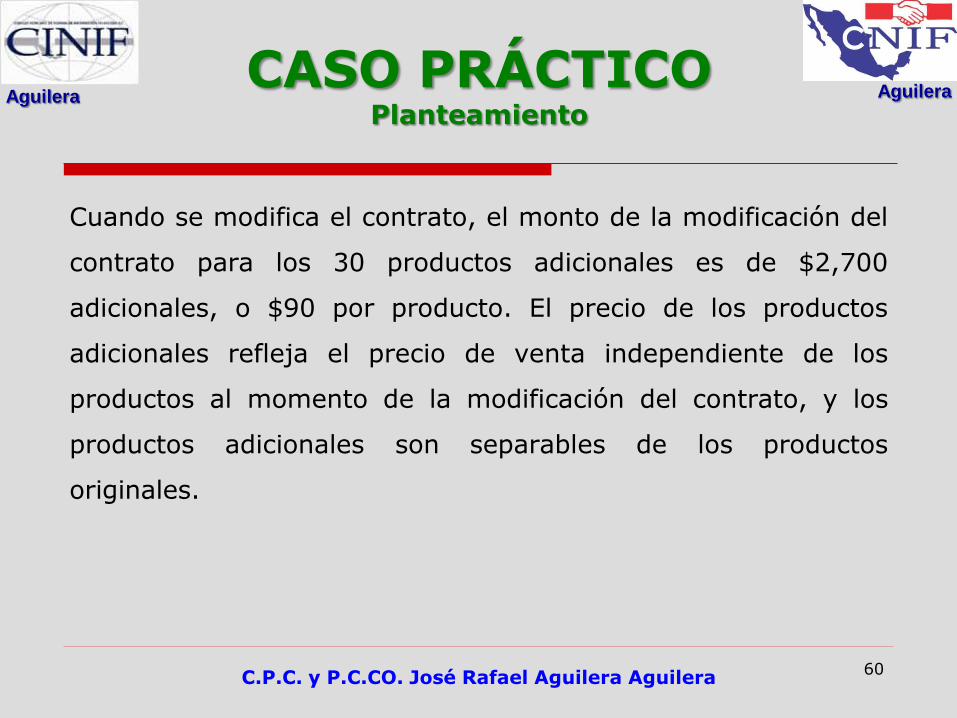

Cuando se modifica el contrato, el monto de la modificación del

contrato para los 30 productos adicionales es de $2,700

adicionales, o $90 por producto. El precio de los productos

adicionales refleja el precio de venta independiente de los

productos al momento de la modificación del contrato, y los

productos adicionales son separables de los productos

originales.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

CASO PRÁCTICO Respuesta Fiscal

61

RESPUESTA:

En términos de la LISR, en su artículo 17, fracción I, se deberá

considerar como ingreso la cantidad de $100 por producto

entregado para los 50 productos en el contrato original y

$90 por producto entregado para los 30 productos en el

nuevo contrato.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 62

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

Conforme al párrafo 41.12 de esta NIF, la modificación de contrato

para los 30 productos adicionales es, en efecto, un contrato nuevo

y separado para futuros productos que no afecta el tratamiento del

contrato existente.

La entidad reconoce ingresos de $100 por producto para los 50

productos en el contrato original y $90 por producto para los 30

productos en el nuevo contrato.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 63

¿Cómo debe de recocerse la siguiente operación?

La entidad promete vender 50 productos a un cliente por $5,000

($100 por producto). El control sobre los productos se transfiere

al cliente a lo largo de un periodo de seis meses. La entidad

transfiere el control sobre cada producto en un momento

determinado. Después de que la entidad ha transferido el control

sobre 30 productos al cliente, se modifica el contrato para

requerir la entrega de 30 productos adicionales (para un total de

80 productos idénticos) al cliente. Los 30 productos adicionales no

se incluyeron en el contrato inicial.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 64

Durante el proceso de negociar la compra de 30 productos

adicionales, las partes acuerdan inicialmente un precio de $85

por producto ($85 precio × 30 productos = $2,550). Sin

embargo, el cliente descubre que los 30 productos iniciales

transferidos al cliente tienen defectos menores que sólo

aplicaron a los productos entregados. La entidad promete un

crédito parcial de $10 por producto para compensar al cliente

por la pobre calidad de aquellos productos.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 65

La entidad y el cliente acuerdan incorporar el crédito de $300

($10 crédito × 30 productos) a la contraprestación a la cual la

entidad tendrá derecho para los 30 productos adicionales.

Consecuentemente, la modificación de contrato establece que

el precio de los 30 productos adicionales es de $2,250, o $75

por producto. Ese precio incluye el precio acordado de los 30

productos adicionales de $2,550, o $85 por producto, menos el

crédito de $300.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

CASO PRÁCTICO Respuesta Fiscal

66

RESPUESTA:

En términos de la LISR, en su artículo 17, fracción I, se

recomendaría considerar como ingreso la cantidad de $100

por producto entregado para los 30 productos en el

contrato original y $85 por producto entregado para los 30

productos en el nuevo contrato; y en su caso, expedir CFDI

de egreso o “nota de crédito” correspondiente, en atención

a lo previsto en el artículo 25, fracción I, de la LISR.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 67

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

Al momento de la modificación, la entidad reconoce los $300 como

una reducción del precio de la transacción y, por lo tanto, como

una reducción de los ingresos para los 30 productos iniciales

transferidos. Al reconocer la venta de los 30 productos adicionales,

la entidad determina que el precio negociado de $85 por producto

de hecho no refleja el precio de venta independiente de los

productos adicionales. Consecuentemente, la modificación del

contrato no cumple las condiciones del párrafo 41.12 de esta NIF

para tratarse como un contrato separado.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 68

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

Debido a que los productos pendientes de entregarse son

separables de los ya transferidos, la entidad trata la modificación

como una rescisión del contrato original y la creación de un nuevo

contrato.

Como consecuencia, el monto reconocido como ingreso para cada

uno de los productos remanentes es un precio mezclado de $91

{[($100 × 20 productos pendiente de entrega conforme al contrato

original) + ($85 × 30 productos a entregarse bajo la modificación

del contrato)] ÷ 50 producto remanentes}.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 69

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

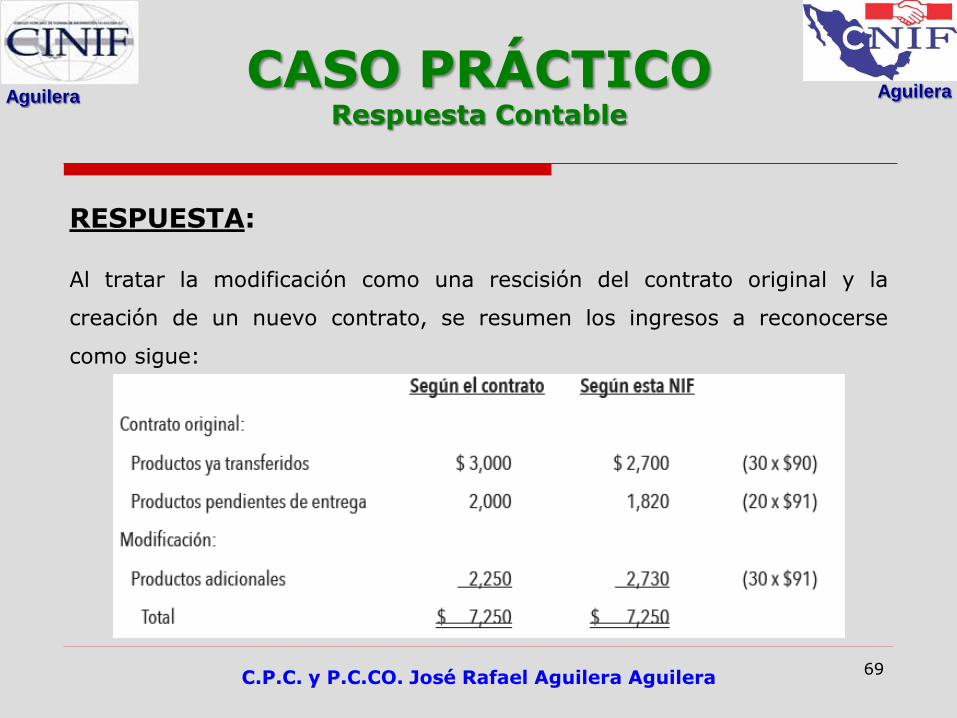

Al tratar la modificación como una rescisión del contrato original y la

creación de un nuevo contrato, se resumen los ingresos a reconocerse

como sigue:

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 70

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

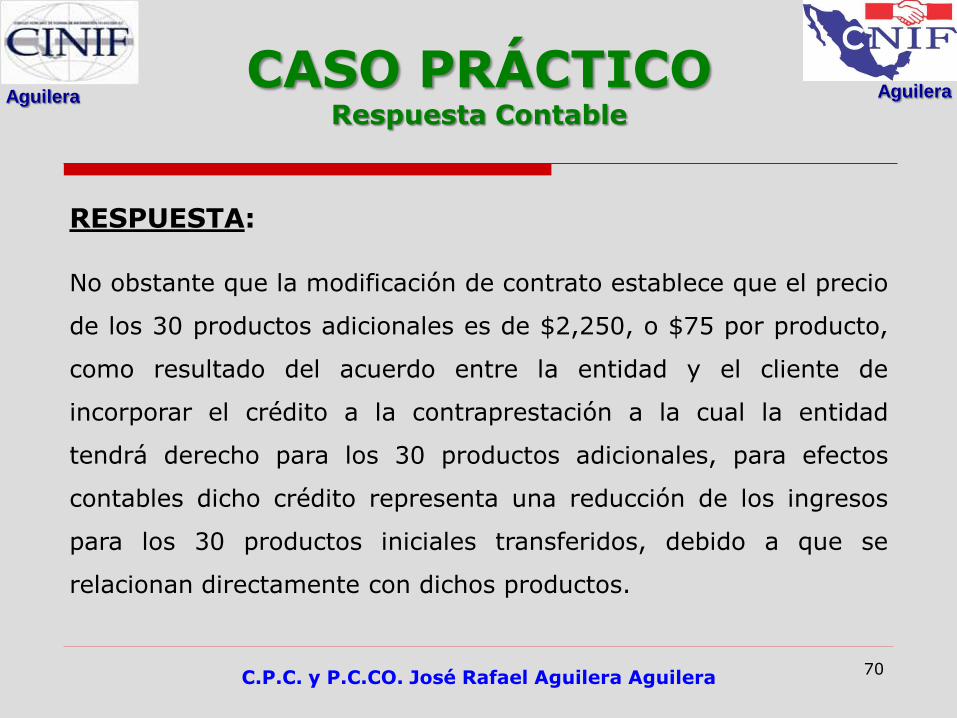

No obstante que la modificación de contrato establece que el precio

de los 30 productos adicionales es de $2,250, o $75 por producto,

como resultado del acuerdo entre la entidad y el cliente de

incorporar el crédito a la contraprestación a la cual la entidad

tendrá derecho para los 30 productos adicionales, para efectos

contables dicho crédito representa una reducción de los ingresos

para los 30 productos iniciales transferidos, debido a que se

relacionan directamente con dichos productos.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

Paso 1: identificar el contrato (o contratos) con el cliente (ver la

sección 41);

Paso 2: identificar las obligaciones a cumplir en el contrato (ver la

sección 42);

Paso 3: determinar el precio de la transacción (ver la sección 43);

Paso 4: asignar el precio de la transacción entre las obligaciones

a cumplir del contrato (ver la sección 44); y

Paso 5: reconocer el ingreso cuando (o a medida que) la entidad

satisface una obligación a cumplir (ver la sección 45).

PASOS PARA EL RECONOCIMIENTO

71

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 72

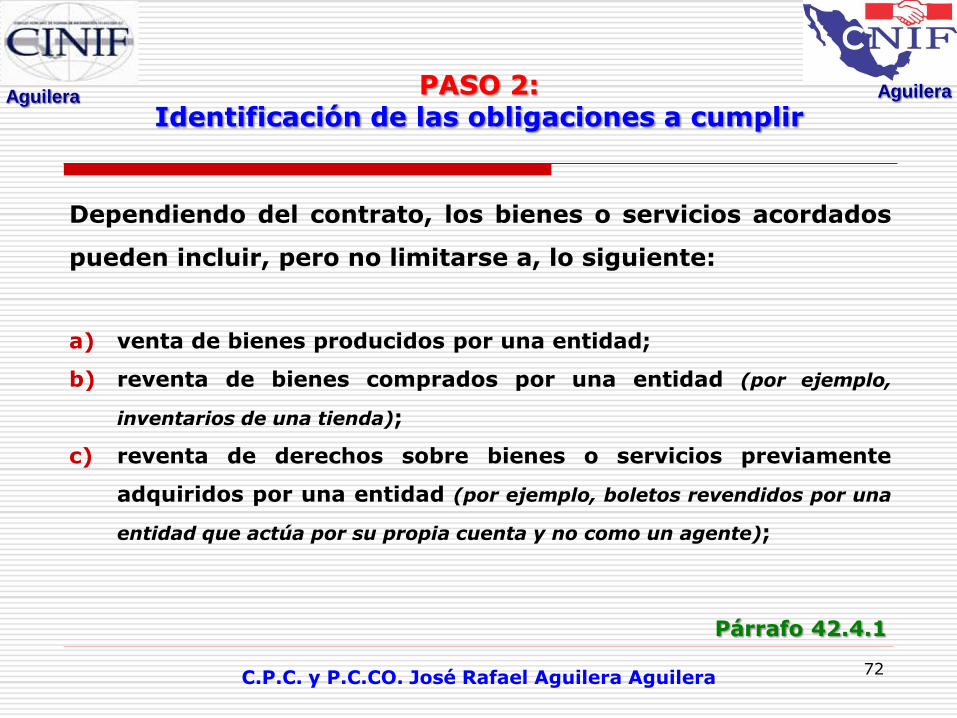

PASO 2: Identificación de las obligaciones a cumplir

Dependiendo del contrato, los bienes o servicios acordados

pueden incluir, pero no limitarse a, lo siguiente:

a) venta de bienes producidos por una entidad;

b) reventa de bienes comprados por una entidad (por ejemplo,

inventarios de una tienda);

c) reventa de derechos sobre bienes o servicios previamente

adquiridos por una entidad (por ejemplo, boletos revendidos por una

entidad que actúa por su propia cuenta y no como un agente);

Párrafo 42.4.1

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 73

PASO 2: Identificación de las obligaciones a cumplir

d) realización de una o más tareas contractualmente acordadas

para un cliente;

e) proveer un servicio permanentemente disponible para

proporcionar bienes o servicios (por ejemplo, actualizaciones de

programas informáticos que se proporcionan en el momento en que estén

disponibles) o poner a disposición bienes o servicios para que un

cliente los utilice cómo y cuándo decida;

f) proveer un servicio de intermediación para que otra parte

transfiera el control sobre bienes o servicios al cliente (por

ejemplo, actuando como un agente de otra parte);

Párrafo 42.4.1

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 74

PASO 2: Identificación de las obligaciones a cumplir

g) concesión de derechos sobre bienes o servicios a proporcionar

en el futuro que un cliente puede revender o proporcionar a su

cliente (por ejemplo, una entidad que vende un producto a un

distribuidor promete transferir el control sobre un bien o servicio

adicional a un individuo que compra el producto al distribuidor);

h) construcción, fabricación o desarrollo de un activo por cuenta

de un cliente;

i) concesión de licencias; y

j) opciones para comprar bienes o servicios adicionales (cuando

dichas opciones proporcionan a un cliente un derecho significativo).

Párrafo 42.4.1

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 75

PASO 2: Identificación de las obligaciones a cumplir

Un bien o servicio que una entidad se

compromete a entregar a un cliente es

separable, y debe reconocerse por separado,

si se cumplen los dos criterios siguientes:

Párrafo 42.4.2

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 76

PASO 2: Identificación de las obligaciones a cumplir

a) el cliente puede beneficiarse del bien o servicio por sí

solo o junto con otros recursos que están disponibles

de inmediato para él (o sea que el bien o servicio puede

separarse); y

b) el compromiso de la entidad de transferir el control

sobre el bien o servicio al cliente es identificable por

separado de otros compromisos del contrato (es decir,

el compromiso de transferir el bien o servicio es separable en el

contexto total del contrato). Párrafo 42.4.2

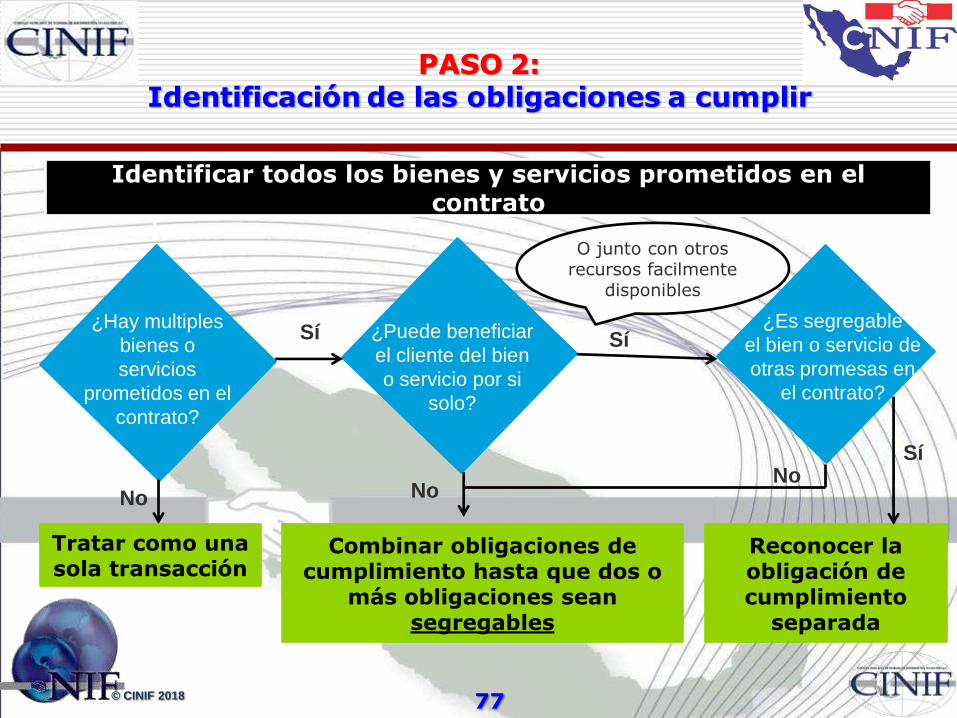

© CINIF 2018

Identificar todos los bienes y servicios prometidos en el contrato

¿Hay multiples

bienes o

servicios

prometidos en el

contrato?

¿Puede beneficiar

el cliente del bien

o servicio por si

solo?

¿Es segregable

el bien o servicio de

otras promesas en

el contrato?

Tratar como una sola transacción

Combinar obligaciones de cumplimiento hasta que dos o

más obligaciones sean segregables

Reconocer la obligación de cumplimiento

separada

Sí Sí

O junto con otros recursos facilmente

disponibles

No

Sí

No No

77

PASO 2:Identificación de las obligaciones a cumplir

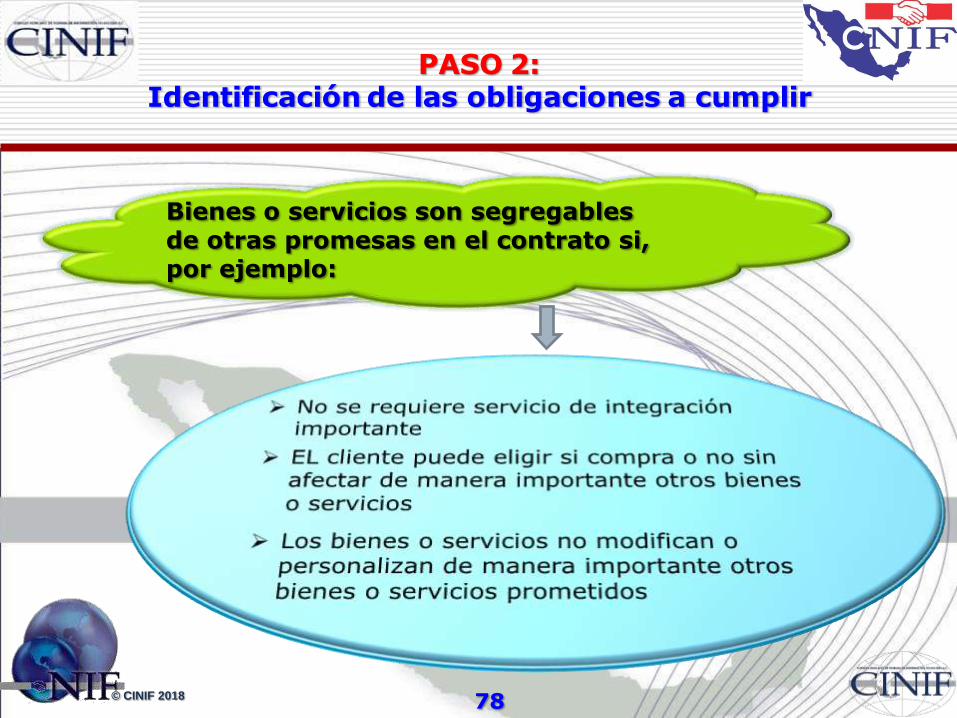

© CINIF 2018

Bienes o servicios son segregables de otras promesas en el contrato si, por ejemplo:

78

PASO 2:Identificación de las obligaciones a cumplir

Aguilera Aguilera

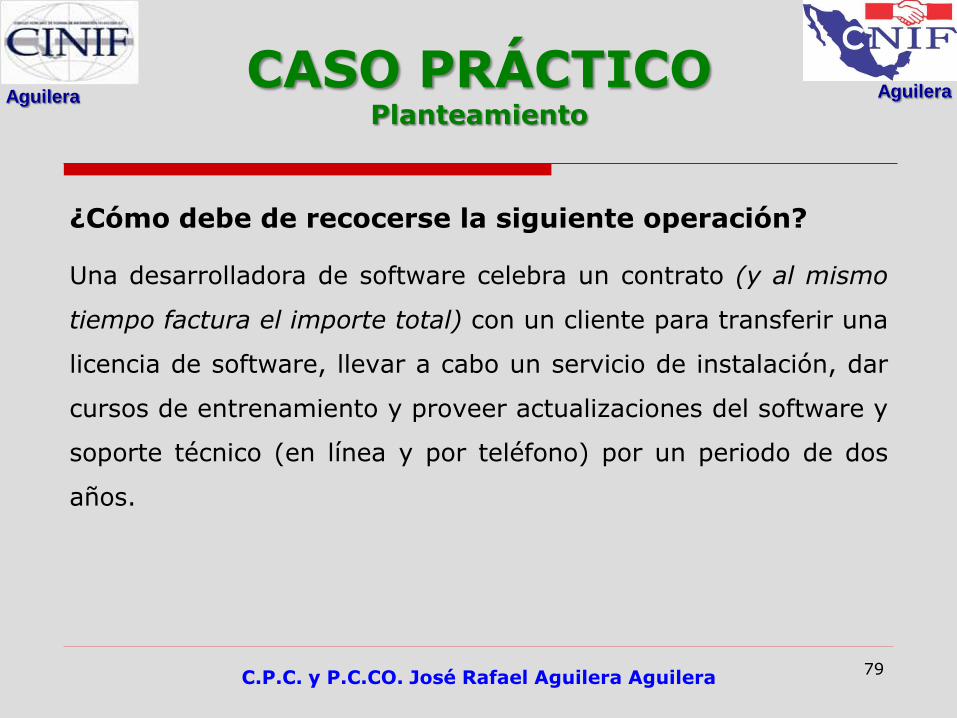

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 79

¿Cómo debe de recocerse la siguiente operación?

Una desarrolladora de software celebra un contrato (y al mismo

tiempo factura el importe total) con un cliente para transferir una

licencia de software, llevar a cabo un servicio de instalación, dar

cursos de entrenamiento y proveer actualizaciones del software y

soporte técnico (en línea y por teléfono) por un periodo de dos

años.

CASO PRÁCTICO Planteamiento

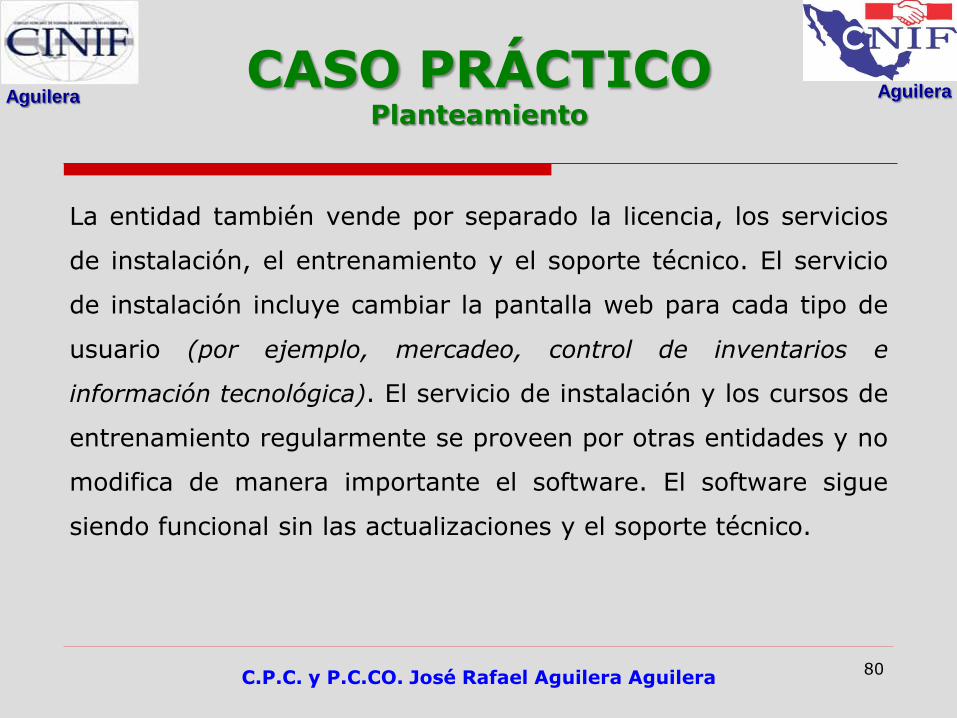

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 80

La entidad también vende por separado la licencia, los servicios

de instalación, el entrenamiento y el soporte técnico. El servicio

de instalación incluye cambiar la pantalla web para cada tipo de

usuario (por ejemplo, mercadeo, control de inventarios e

información tecnológica). El servicio de instalación y los cursos de

entrenamiento regularmente se proveen por otras entidades y no

modifica de manera importante el software. El software sigue

siendo funcional sin las actualizaciones y el soporte técnico.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

CASO PRÁCTICO Respuesta Fiscal

81

RESPUESTA:

La entidad deberá observar lo señalado en el artículo 17 de

LISR; sin embargo, en su caso, para efectos del IVA, debe

atenderse a la naturaleza del acto o actividad, para determinar

su tratamiento para la ley relativa, sin dejar de observar lo

siguiente:

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

CASO PRÁCTICO Respuesta Fiscal

82

Artículo 17 CFF

…

Cuando con motivo de la prestación de un servicio se

proporcionen bienes o se otorgue su uso o goce

temporal al prestatario, se considerará como ingreso por

el servicio o como valor de éste, el importe total de la

contraprestación a cargo del prestatario, siempre que

sean bienes que normalmente se proporcionen o se

conceda su uso o goce con el servicio de que se trate.

..

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 83

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

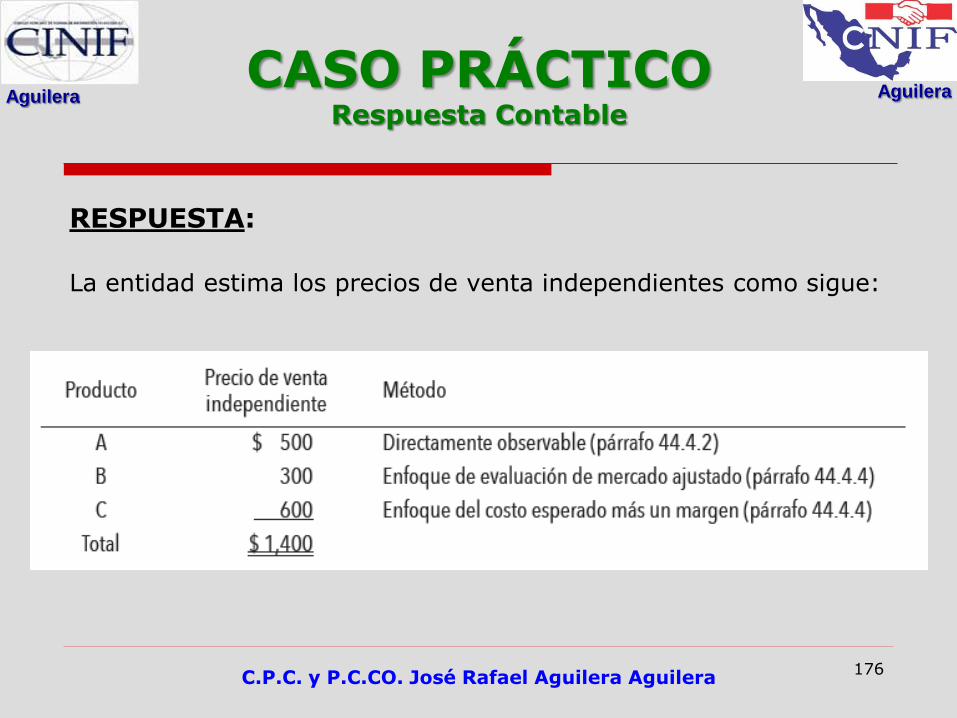

La entidad evalúa los bienes y servicios acordados con el cliente

para determinar cuáles son separables conforme al párrafo 42.4.2

de esta NIF. La entidad observa que el software se entrega antes

de los otros bienes y servicios y mantiene su funcionalidad sin las

actualizaciones y el soporte técnico. El cliente puede beneficiarse

de las actualizaciones junto con la licencia de software transferida

al inicio del contrato.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 84

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

Por lo tanto, la entidad concluye que el cliente puede beneficiarse

de cada uno de los bienes y servicios por sí mismo o junto con

otros bienes y servicios que están disponibles de inmediato y se

cumplen los criterios en el párrafo 42.4.2a) de esta NIF.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 85

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

Con base en esta evaluación, la entidad identifica cinco

obligaciones a cumplir en el contrato para los siguientes bienes o

servicios:

a) la licencia del software;

b) un servicio de instalación;

c) cursos de entrenamiento;

d) actualizaciones del software; y

e) soporte técnico.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 86

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

La entidad determinará si cada una de las obligaciones a cumplir

para el servicio de instalación, cursos de entrenamiento,

actualizaciones del software y soporte técnico se satisface en un

momento determinado o a lo largo del tiempo. La entidad también

evalúa la naturaleza del compromiso de la entidad de transferir la

licencia del software, de acuerdo al siguiente apartado.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 87

PASO 2: Identificación de las obligaciones a cumplir

LICENCIAS

Una licencia establece los derechos de un cliente a la

propiedad intelectual de una entidad. Las licencias de

propiedad intelectual pueden incluir, pero no se limitan a

cualquiera de los siguientes aspectos:

a) programas informáticos y tecnología;

b) películas, música y otras formas de difusión y entretenimiento;

c) franquicias; y

d) patentes, marcas comerciales y derechos de autor.

Párrafo 42.4.15

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 88

PASO 2: Identificación de las obligaciones a cumplir

LICENCIAS

Además del compromiso de conceder una licencia a un

cliente, una entidad puede también comprometerse a

transferirle el control sobre otros bienes o servicios.

Esos compromisos pueden estar explícitamente señalados

en el contrato o implícitos en las prácticas de negocios,

políticas publicadas o declaraciones específicas de una

entidad.

Párrafo 42.4.16

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 89

PASO 2: Identificación de las obligaciones a cumplir

LICENCIAS

Si el compromiso de conceder una licencia no es separable

de otros bienes o servicios acordados en el contrato, una

entidad debe tratar el compromiso de conceder una licencia

y esos otros bienes o servicios acordados como una

obligación a cumplir única.

Párrafo 42.4.17

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 90

PASO 2: Identificación de las obligaciones a cumplir

LICENCIAS

Ejemplos de licencias que no son separables de otros bienes

o servicios acordados en el contrato incluyen los siguientes:

a) una licencia que constituye un componente de un bien

tangible y que es parte integral de la funcionalidad de dicho

bien; y

b) una licencia de la que el cliente puede beneficiarse sólo

conjuntamente con un servicio relacionado (tal como un servicio

en línea proporcionado por la entidad que permite al cliente, mediante la

concesión de una licencia, acceder a contenidos). Párrafo 42.4.17

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 91

PASO 2: Identificación de las obligaciones a cumplir

LICENCIAS

La naturaleza del compromiso de una entidad al conceder la licencia

es el de proporcionar un derecho de acceso a la propiedad intelectual

de la entidad cuando se cumplen todos los criterios siguientes:

a) el contrato requiere, o el cliente razonablemente espera, que la entidad lleve a

cabo actividades que afectan de forma significativa a la propiedad intelectual a

la que tiene derecho el cliente;

b) los derechos concedidos por la licencia exponen directamente al cliente a los

efectos positivos o negativos de las actividades de la entidad identificados en el

inciso a) anterior; y

c) esas actividades no dan lugar a la transferencia del control sobre un bien o

servicio al cliente a medida que dichas actividades tengan lugar.

Párrafo 42.4.20

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 92

¿Cómo debe de recocerse la siguiente operación?

Utilizando los mismos hechos del ejemplo anterior, la entidad

identifica cinco obligaciones a cumplir en un contrato:

a) la licencia del software;

b) un servicio de instalación;

c) cursos de entrenamiento;

d) actualizaciones del software; y

e) soporte técnico.

¿Cómo debe de recocerse licencia del software?

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

CASO PRÁCTICO Respuesta Fiscal

93

RESPUESTA:

La entidad deberá observar lo señalado en el artículo 17 de

LISR; sin embargo, en su caso, para efectos del IVA, debe

atenderse a la naturaleza del acto o actividad, para determinar

su tratamiento para la ley relativa, sin dejar de observar lo

siguiente:

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

CASO PRÁCTICO Respuesta Fiscal

94

Artículo 17 CFF

…

Cuando con motivo de la prestación de un servicio se

proporcionen bienes o se otorgue su uso o goce

temporal al prestatario, se considerará como ingreso por

el servicio o como valor de éste, el importe total de la

contraprestación a cargo del prestatario, siempre que

sean bienes que normalmente se proporcionen o se

conceda su uso o goce con el servicio de que se trate.

..

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 95

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

La entidad evalúa la naturaleza de su compromiso a transferir la

licencia de software conforme al párrafo 42.4.20 de esta NIF. En su

evaluación de los criterios del párrafo 42.4.20, la entidad no

considera el compromiso de proveer actualizaciones del software,

porque dan lugar a la transferencia del control sobre un bien o

servicio adicional al cliente.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 96

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

La entidad también observa que no tiene obligaciones

contractuales o implícitas (independientes de las actualizaciones y

soporte técnico) de llevar a cabo actividades que cambiarán la

funcionalidad del software durante el periodo de licencia. La

entidad observa que el software tiene una funcionalidad

independiente significativa y, por ello, la capacidad del cliente para

obtener beneficios del software no procede sustancialmente de las

actividades continuas de la entidad.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 97

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

La entidad, por ello, determina que el contrato no requiere, y el

cliente no espera razonablemente, que la entidad lleve a cabo

actividades que afecten de forma significativa al software

(independientemente de las actualizaciones y soporte técnico).

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 98

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

La entidad concluye:

a) que el software con el que se relaciona la licencia tiene funcionalidad

independiente significativa y no se cumplen los criterios del párrafo

42.4.20 de esta NIF; y

b) La entidad concluye, además, que la naturaleza del compromiso de la

entidad al transferir la licencia es proporcionar un derecho a utilizar la

propiedad intelectual de la entidad como existía en un momento

determinado. Consecuentemente, la entidad trata la transferencia de la

licencia como una obligación a cumplir en un momento determinado.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 99

¿Cómo debe de recocerse la siguiente operación?

Una disquera otorga a un cliente una licencia para utilizar una

grabación famosa y reconocida de una canción popular. El cliente

tiene el derecho a utilizar la grabación en todos sus anuncios en

México, incluyendo televisión, radio e internet, por tres años. A

cambio de la licencia, la entidad recibe una contraprestación

mensual fija de $100,000. El contrato no incluye otros bienes o

servicios de la entidad y no es cancelable.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

CASO PRÁCTICO Respuesta Fiscal

100

RESPUESTA:

La entidad deberá observar lo señalado en el artículo 17 de

LISR; sin embargo, en su caso, para efectos del IVA, debe

atenderse a la naturaleza del acto o actividad, para determinar

su tratamiento para la ley relativa, sin dejar de observar lo

siguiente:

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

CASO PRÁCTICO Respuesta Fiscal

101

Artículo 17 CFF

…

Cuando con motivo de la prestación de un servicio se

proporcionen bienes o se otorgue su uso o goce

temporal al prestatario, se considerará como ingreso por

el servicio o como valor de éste, el importe total de la

contraprestación a cargo del prestatario, siempre que

sean bienes que normalmente se proporcionen o se

conceda su uso o goce con el servicio de que se trate.

..

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 102

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

La entidad evalúa los bienes y servicios prometidos al cliente para

determinar cuáles son separables conforme al párrafo 42.4.2 de

esta NIF. La entidad concluye que su única obligación a cumplir es

otorgar la licencia. La entidad determina que el plazo de la licencia

(tres años), su alcance geográfico (el derecho del cliente a usar la

grabación solo en México), y uso permitido definido para la

grabación (en anuncios publicitarios) son todos atributos de la

licencia comprometida en el contrato.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 103

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

Conforme al párrafo 42.4.20, la entidad evalúa la naturaleza de su

compromiso de otorgar la licencia. La entidad no tiene obligaciones

contractuales o implícitas de modificar la grabación. La licencia

tiene una funcionalidad independiente significativa (es decir, su

capacidad de reproducirse) y, por ello, la capacidad del cliente de

obtener los beneficios de la grabación no procede sustancialmente

de las actividades continuas de la entidad.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 104

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

La entidad, por ello, determina que el contrato no requiere, y el

cliente no espera razonablemente, que la entidad lleve a cabo

actividades que afecten de forma significativa a la grabación objeto

de licencia (es decir, no se cumple el criterio del párrafo 42.4.20a).

Consecuentemente, la entidad concluye que la naturaleza de su

compromiso de transferir la licencia es de proveer al cliente el

derecho de usar la propiedad intelectual de la entidad tal como

existe al momento de su otorgamiento.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 105

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

Por lo tanto, el compromiso de otorgar la licencia es una obligación

a cumplir en un momento determinado.

La entidad reconoce todo el ingreso en el momento en el

cual el cliente puede dirigir el uso y obtener

sustancialmente todos los beneficios de la propiedad

intelectual bajo licencia.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 106

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

Debido al lapso de tiempo entre el cumplimiento de la entidad (al

inicio del periodo) y los pagos mensuales no cancelables del cliente

durante tres años, la entidad deberá considerar si existe un

componente importante de financiamiento.

Ver NIF C-20

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 107

PASO 2: Identificación de las obligaciones a cumplir

OPCIONES DEL CLIENTE SOBRE BIENES O SERVICIOS ADICIONALES

Las opciones del cliente para adquirir bienes o servicios

adicionales de forma gratuita o con un descuento pueden

ser muy diversas, incluyendo incentivos por ventas, premios

o puntos al cliente, opciones de renovación del contrato u

otros descuentos sobre bienes o servicios futuros.

Párrafo 42.4.29

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 108

PASO 2: Identificación de las obligaciones a cumplir

OPCIONES DEL CLIENTE SOBRE BIENES O SERVICIOS ADICIONALES

Si una entidad concede a un cliente la opción para adquirir

bienes o servicios adicionales, esa opción da lugar a una

obligación a cumplir sólo si la opción proporciona un

derecho significativo al cliente que no recibiría sin la opción

(por ejemplo, un descuento que aumenta el rango de descuentos

que habitualmente se dan para esos bienes o servicios a esa clase

de cliente en ese mercado).

Párrafo 42.4.30

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 109

PASO 2: Identificación de las obligaciones a cumplir

OPCIONES DEL CLIENTE SOBRE BIENES O SERVICIOS ADICIONALES

Si la opción proporciona un derecho significativo al cliente,

éste en efecto paga a la entidad por adelantado por bienes o

servicios futuros y la entidad debe reconocer los ingresos

cuando el control sobre dichos bienes o servicios futuros se

transfiera o cuando caduque la opción.

Párrafo 42.4.30

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 110

PASO 2: Identificación de las obligaciones a cumplir

OPCIONES DEL CLIENTE SOBRE BIENES O SERVICIOS ADICIONALES

Si un cliente tiene la opción para adquirir un bien o servicio

adicional a un precio que reflejaría su precio de venta

independiente, esa opción no proporciona al cliente un

derecho significativo.

En esos casos, la entidad ha realizado una oferta comercial

que debe reconocer sólo cuando el cliente ejerza la opción

para comprar los bienes o servicios adicionales.

Párrafo 42.4.31

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 111

PASO 2: Identificación de las obligaciones a cumplir

OPCIONES DEL CLIENTE SOBRE BIENES O SERVICIOS ADICIONALES

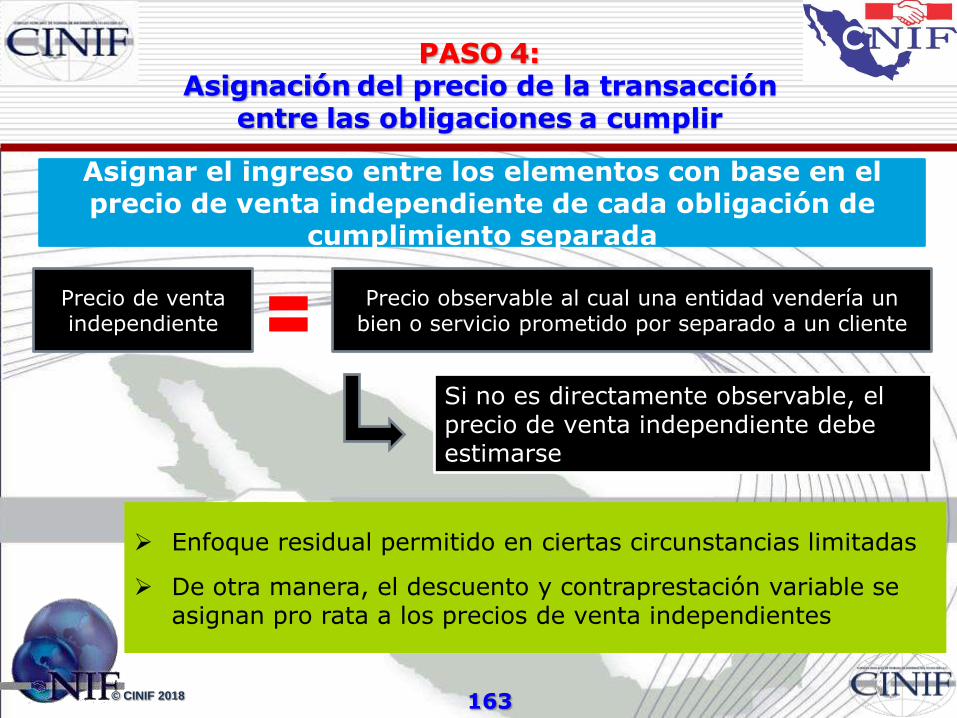

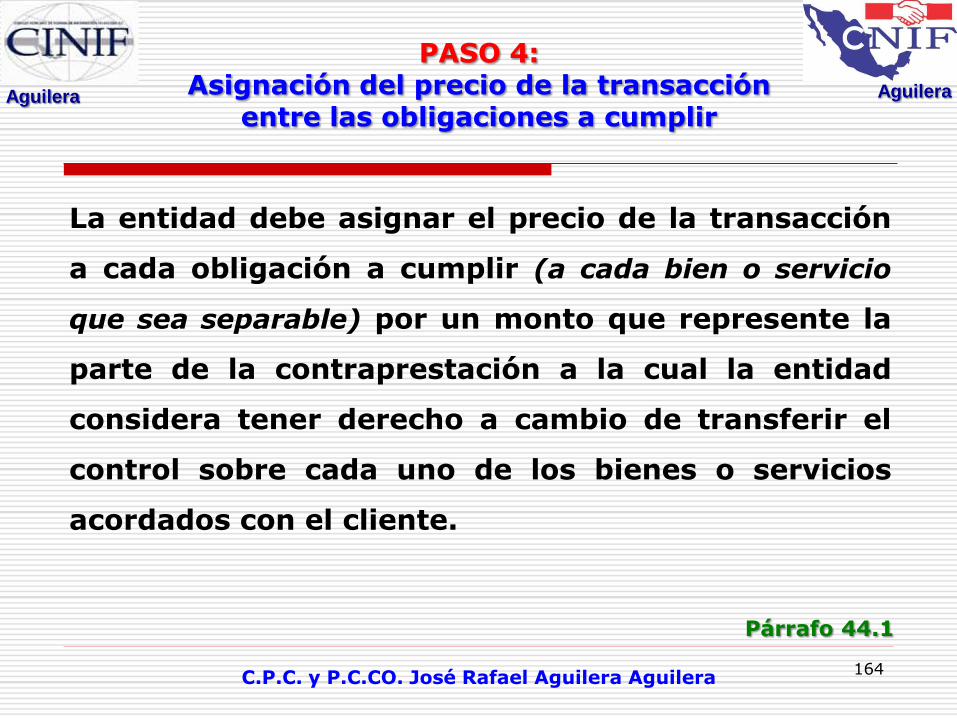

Se requiere que una entidad asigne el precio de la

transacción a las obligaciones a cumplir sobre la base del

precio de venta independiente relativo. Si el precio de venta

independiente de una opción para adquirir bienes o servicios

adicionales no es directamente observable, la entidad debe

estimarlo.

Párrafo 42.4.32

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 112

PASO 2: Identificación de las obligaciones a cumplir

OPCIONES DEL CLIENTE SOBRE BIENES O SERVICIOS ADICIONALES

Esa estimación debe reflejar el descuento que el cliente

obtendría al ejercer la opción y debe ajustarse por los dos

aspectos siguientes:

a) cualquier descuento que el cliente podría recibir sin

ejercer la opción; y

b) la probabilidad de que la opción sea ejercida.

Párrafo 42.4.32

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 113

¿Cómo debe de recocerse la siguiente operación?

La entidad celebra un contrato para la venta del producto “A” en

$1,000, emitiendo la factura correspondiente. Como parte del

contrato, la entidad otorga al cliente un vale de descuento del

40% para cualesquier compras futuras hasta por $1,000 en los

próximos 30 días.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

CASO PRÁCTICO Respuesta Fiscal

114

RESPUESTA:

La entidad deberá observar lo señalado en el artículo 17 de

LISR; asimismo, los descuentos (o rebajas) otorgados son una

deducción autorizada para el ISR, que puede aplicarse hasta la

declaración del ejercicio, si la misma se efectúa en dicho

ejercicio, en atención a lo señalado en el artículo 25, fracción I,

de la misma ley.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 115

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

La entidad trata el compromiso de dar el descuento como una

obligación a cumplir separable del contrato para la venta del

producto “A”.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 116

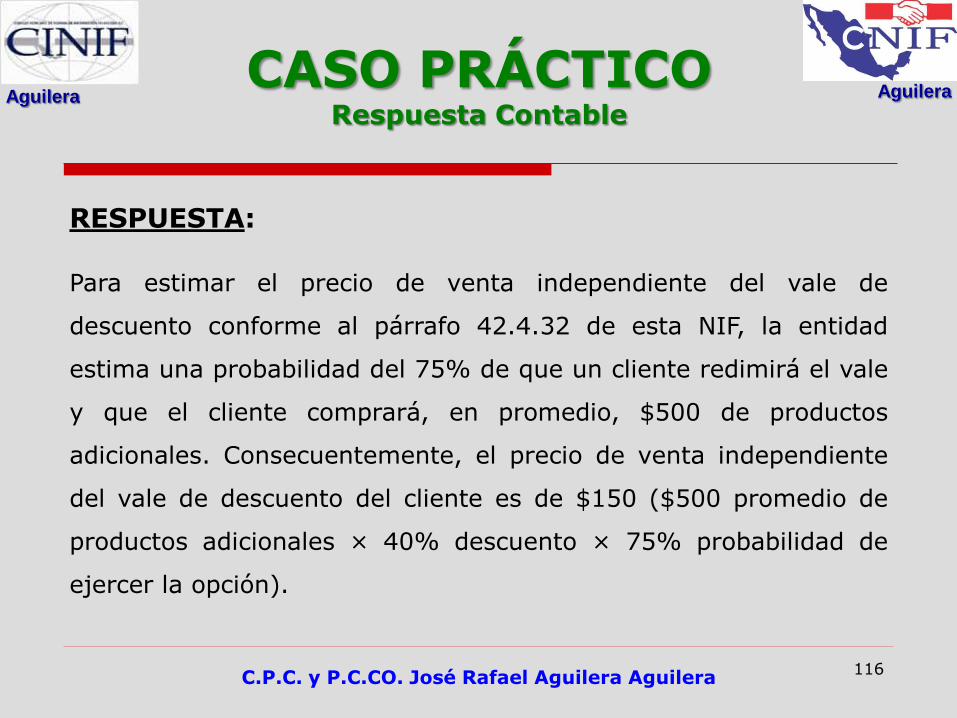

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

Para estimar el precio de venta independiente del vale de

descuento conforme al párrafo 42.4.32 de esta NIF, la entidad

estima una probabilidad del 75% de que un cliente redimirá el vale

y que el cliente comprará, en promedio, $500 de productos

adicionales. Consecuentemente, el precio de venta independiente

del vale de descuento del cliente es de $150 ($500 promedio de

productos adicionales × 40% descuento × 75% probabilidad de

ejercer la opción).

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 117

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

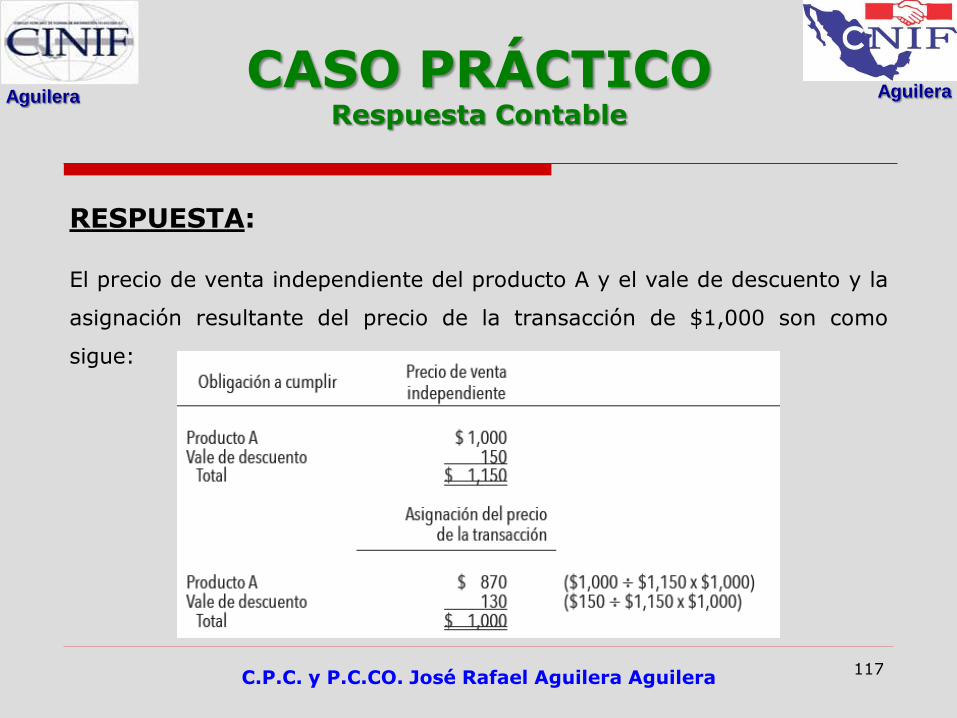

El precio de venta independiente del producto A y el vale de descuento y la

asignación resultante del precio de la transacción de $1,000 son como

sigue:

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 118

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

La entidad asigna $870 al producto “A” y reconoce el ingreso para

dicho producto cuando se transfiere el control. La entidad asigna

$130 al vale de descuento y reconoce el ingreso relativo cuando se

redime por el cliente para bienes o servicios o cuando caduca.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 119

¿Cómo debe de recocerse la siguiente operación?

La entidad tiene un programa de lealtad de clientes que premia a

un cliente con un punto de lealtad por cada $200 de compras.

Cada punto es redimible para un descuento de $20 en

cualesquier compras futuras de los productos de la entidad.

Durante el periodo, los clientes compran productos por un total

de $1,000,000 y ganan 5,000 puntos.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 120

¿Cómo debe de recocerse la siguiente operación?

La entidad espera la redención de 4,500 puntos y estima un

precio de venta independiente de $18 por punto (un total de

$90,000) con base en la probabilidad de redención conforme al

párrafo 42.4.32 de esta NIF.

Los puntos dan a los clientes un derecho significativo que no

recibirían sin la celebración de un contrato.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

CASO PRÁCTICO Respuesta Fiscal

121

RESPUESTA:

Se propone que punto de lealtad por cada $200 de compras,

redimible para un descuento de $20 en cualesquier compras futuras

de los productos de la entidad, debe considerarse como un

descuento, hasta cuando el cliente lo utilice, por lo que se deduce

hasta ese momento, en términos del artículo 25 fracción I de la

LISR.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 122

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

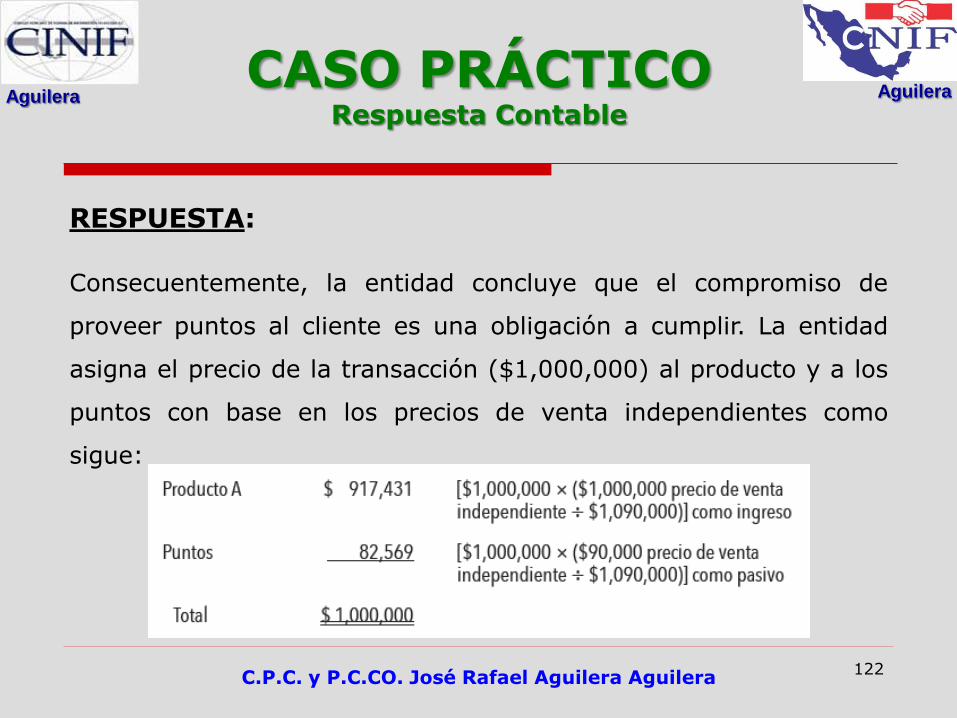

Consecuentemente, la entidad concluye que el compromiso de

proveer puntos al cliente es una obligación a cumplir. La entidad

asigna el precio de la transacción ($1,000,000) al producto y a los

puntos con base en los precios de venta independientes como

sigue:

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 123

PASO 2: Identificación de las obligaciones a cumplir

ANTICIPOS DE CLIENTES

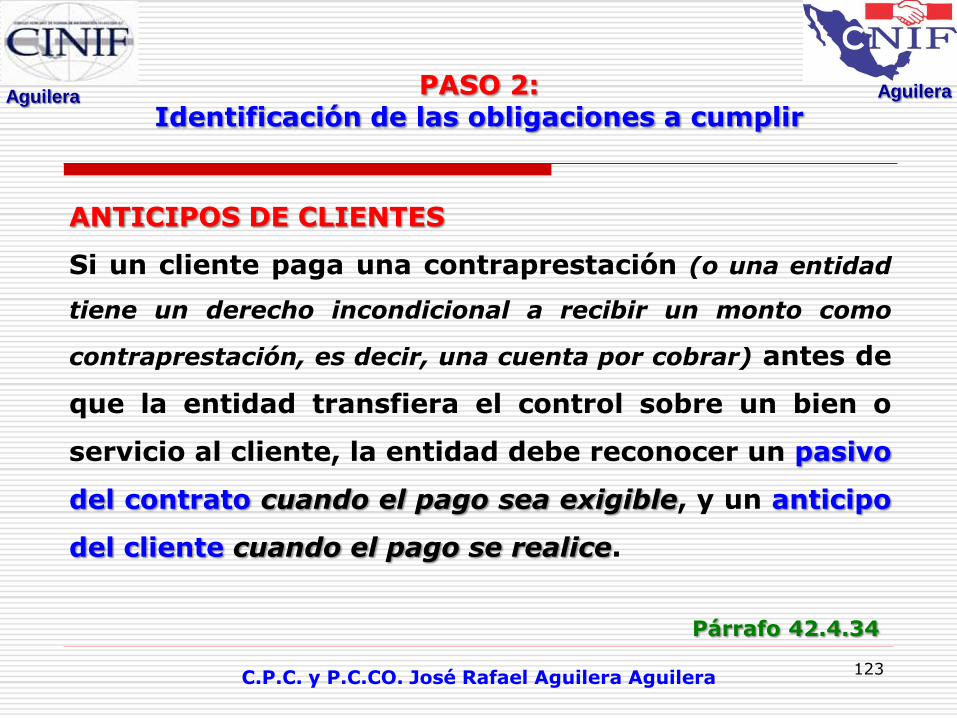

Si un cliente paga una contraprestación (o una entidad

tiene un derecho incondicional a recibir un monto como

contraprestación, es decir, una cuenta por cobrar) antes de

que la entidad transfiera el control sobre un bien o

servicio al cliente, la entidad debe reconocer un pasivo

del contrato cuando el pago sea exigible, y un anticipo

del cliente cuando el pago se realice.

Párrafo 42.4.34

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 124

PASO 2: Identificación de las obligaciones a cumplir

ANTICIPOS DE CLIENTES

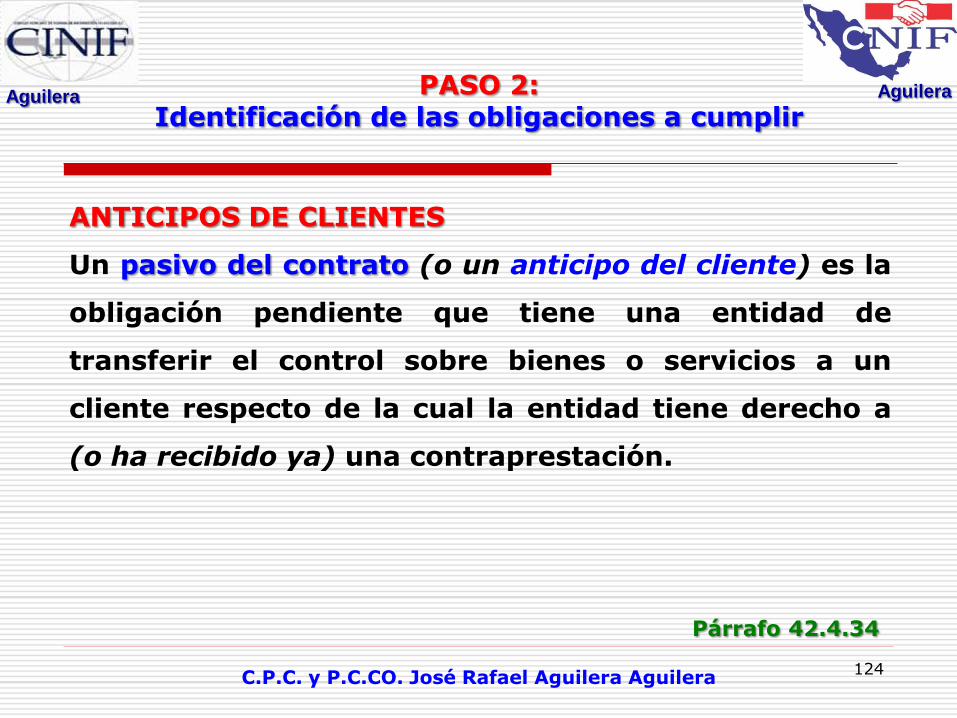

Un pasivo del contrato (o un anticipo del cliente) es la

obligación pendiente que tiene una entidad de

transferir el control sobre bienes o servicios a un

cliente respecto de la cual la entidad tiene derecho a

(o ha recibido ya) una contraprestación.

Párrafo 42.4.34

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 125

PASO 2: Identificación de las obligaciones a cumplir

ANTICIPOS DE CLIENTES

Una entidad debe dar de baja el anticipo del cliente (y

debe reconocer un ingreso) cuando transfiera el

control sobre los bienes o servicios y, con ello,

satisfaga su obligación a cumplir.

Párrafo 42.4.34

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 126

DEFINICIÓN DE TÉRMINOS

anticipo del cliente - una obligación de

transferir el control sobre bienes o servicios

a un cliente en el futuro, que surge de un

cobro por adelantado.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 127

DEFINICIÓN DE TÉRMINOS

pasivo del contrato - una obligación de

transferir el control sobre bienes o servicios

a un cliente, en el futuro, que surge de un

derecho de cobro.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 128

DEFINICIÓN DE TÉRMINOS

cuenta por cobrar (derecho de cobro) - un

derecho incondicional de la entidad al cobro

de la contraprestación a cambio de la

satisfacción de una obligación a cumplir u

otros derechos por cobrar exigibles (sólo se

requiere el paso del tiempo antes de que el pago de

esa contraprestación sea exigible).

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 129

¿Cómo debe de recocerse la siguiente operación?

El 1 de enero de 2018, la entidad celebra un contrato (emitiendo la

factura correspondiente por el importe total), para transferir el control

sobre un producto a un cliente el 31 de marzo de 2018. No incluye

derecho de cancelación, a menos que el cliente pague una penalización

equivalente a 50% del anticipo. El contrato requiere que el cliente pague

por adelantado el 50% de la contraprestación de $100,000 el 31 de

enero de 2018, y el remanente al momento de la transferencia del

control sobre el producto. El cliente paga el anticipo el 1 de marzo de

2018. La entidad transfiere el control sobre el producto y cobra el

remanente el 31 de marzo de 2018.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

CASO PRÁCTICO Respuesta Fiscal

130

RESPUESTA:

En términos de la LISR, en su artículo 17, fracción I, inciso a,

se deberá acumular el ingreso correspondiente el 1 de enero de

2018, toda vez que es la fecha que ese expide la factura

correspondiente, y cumple el supuesto establecido en numeral

de mérito.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 131

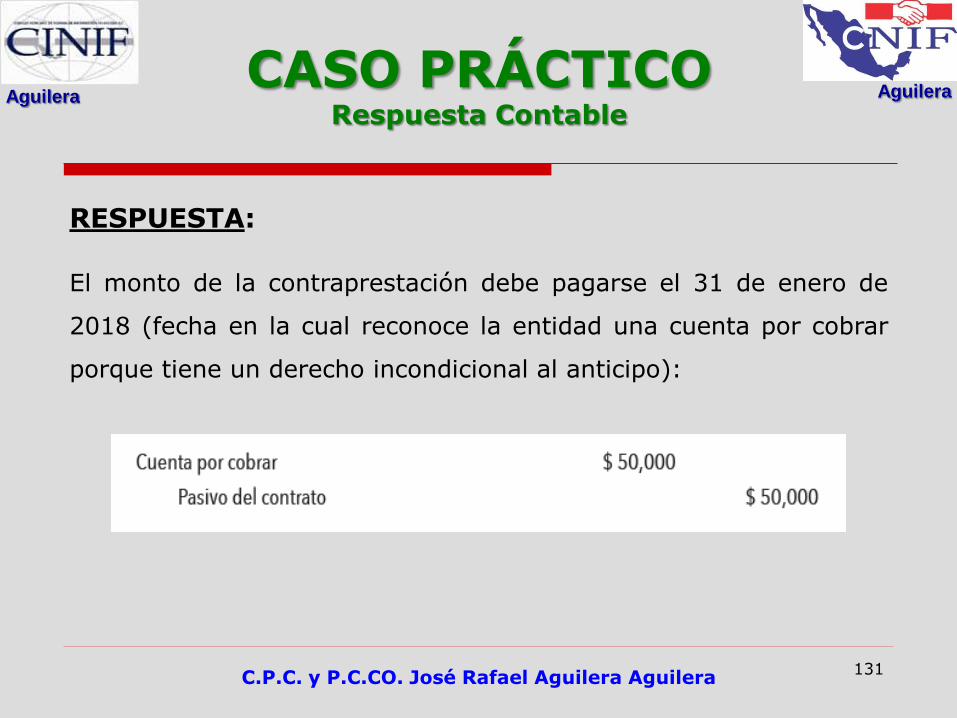

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

El monto de la contraprestación debe pagarse el 31 de enero de

2018 (fecha en la cual reconoce la entidad una cuenta por cobrar

porque tiene un derecho incondicional al anticipo):

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 132

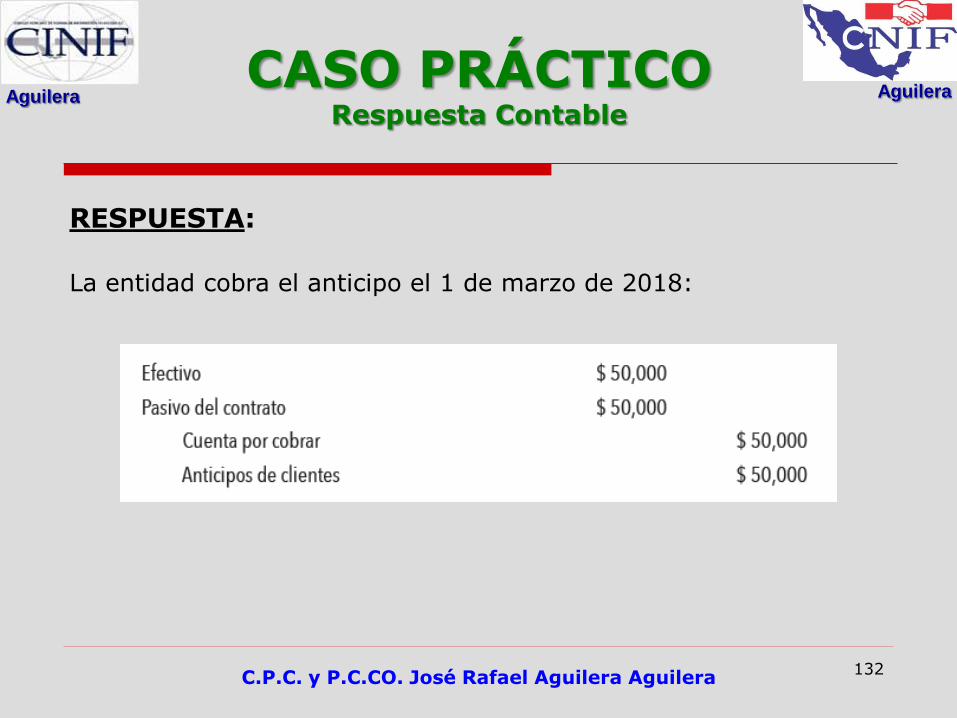

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

La entidad cobra el anticipo el 1 de marzo de 2018:

Aguilera Aguilera

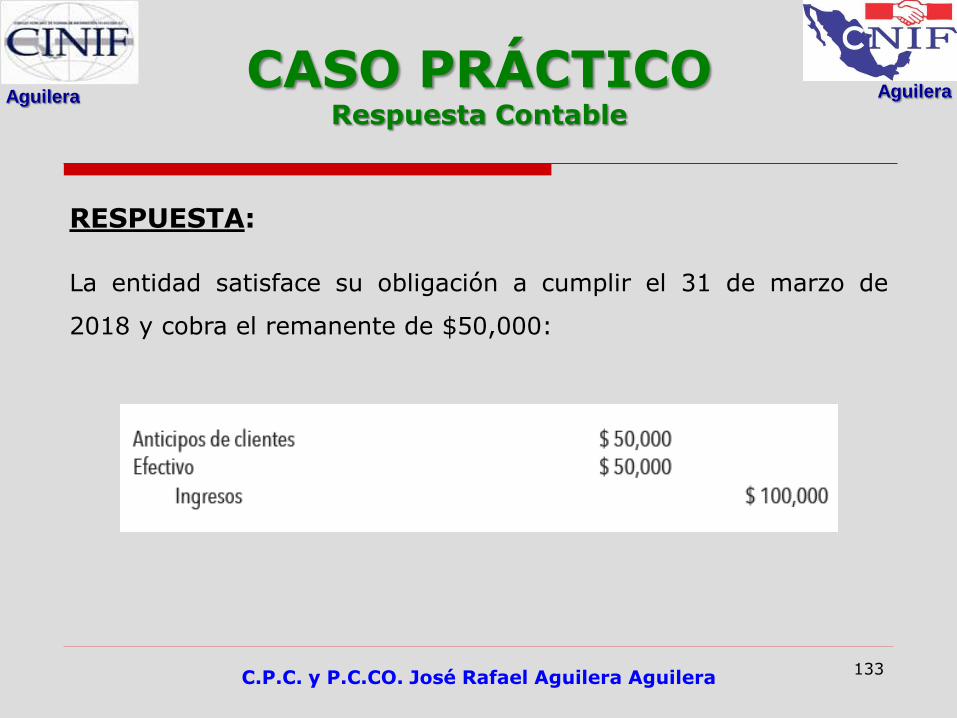

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 133

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

La entidad satisface su obligación a cumplir el 31 de marzo de

2018 y cobra el remanente de $50,000:

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 134

PASO 5: Reconocer el ingreso cuando (o a medida que) la

entidad satisface una obligación a cumplir

Si una entidad transfiere el control de bienes o

servicios al cliente antes de que el cliente pague la

contraprestación o antes de que sea exigible el

cobro, la entidad debe presentar una cuenta por

cobrar condicionada, excluyendo cualesquier

montos presentados en cuentas por cobrar. Una

entidad debe evaluar el deterioro de una cuenta por

cobrar condicionada de acuerdo con la norma

correspondiente. Párrafo 45.6

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 135

DEFINICIÓN DE TÉRMINOS

cuenta por cobrar condicionada - el derecho

a una contraprestación a cambio de la

satisfacción de una obligación a cumplir que

está condicionado por algo distinto al paso

del tiempo (por ejemplo, el cumplimiento futuro de

otra obligación por la entidad);

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 136

¿Cómo debe de recocerse la siguiente operación?

El 1 de enero de 2018, la entidad celebra un contrato para

transferir el control sobre los productos “A” y “B” a un cliente por

$100,000, facturando este importe en ese momento. El contrato

requiere primero la entrega del producto “A” y establece que el

pago para la entrega del producto “A” está condicionado a la

entrega del producto “B”. En otras palabras, la contraprestación

de $100,000 es pagadera hasta que la entidad haya transferido

el control sobre ambos productos “A” y “B” al cliente.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 137

¿Cómo debe de recocerse la siguiente operación?

Consecuentemente, la entidad no tiene un derecho a la

contraprestación que es incondicional (una cuenta por cobrar)

hasta la transferencia del control sobre ambos productos “A” y

“B” al cliente. La entidad identifica los compromisos de transferir

el control sobre los productos “A” y “B” como dos obligaciones a

cumplir y asigna $40,000 al producto “A” y $60,000 al producto

“B” con base en sus precios de venta independientes. La entidad

reconoce los ingresos para cada obligación a cumplir cuando se

transfiere el control sobre el producto al cliente.

CASO PRÁCTICO Planteamiento

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

CASO PRÁCTICO Respuesta Fiscal

138

RESPUESTA:

En términos de la LISR, en su artículo 17, fracción I, inciso a,

se deberá acumular el ingreso correspondiente el 1 de

enero de 2018; lo anterior, en virtud de que

independientemente de la fecha de entrega de los bienes A y B,

debe considerarse la fecha que ese expide la factura

correspondiente, y en la cual se cumple el supuesto establecido

en el artículo señalado.

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 139

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

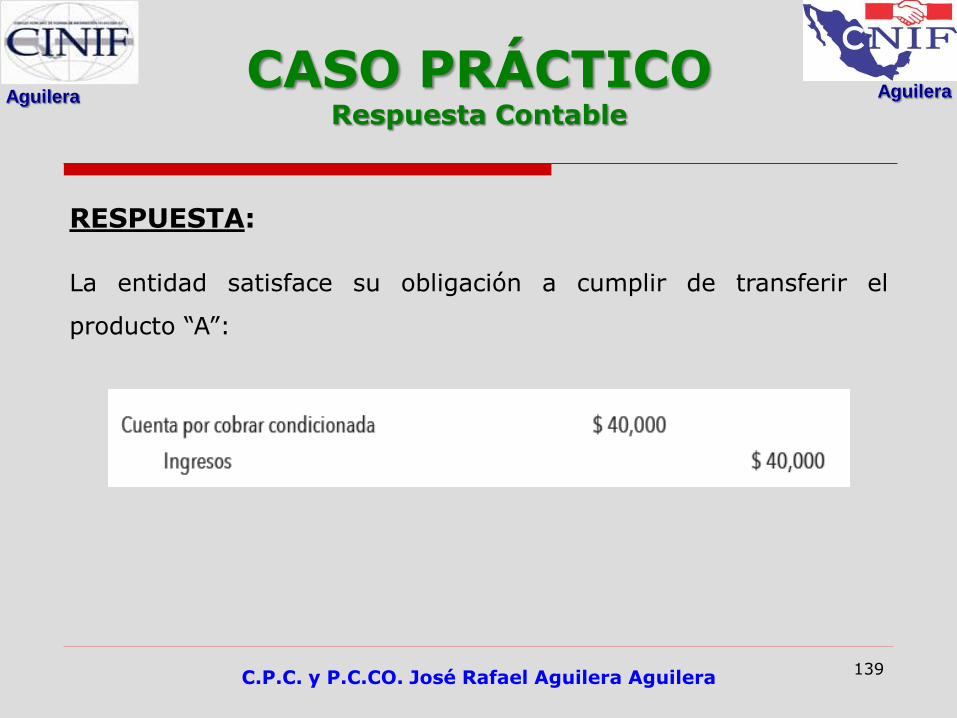

La entidad satisface su obligación a cumplir de transferir el

producto “A”:

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 140

CASO PRÁCTICO Respuesta Contable

RESPUESTA:

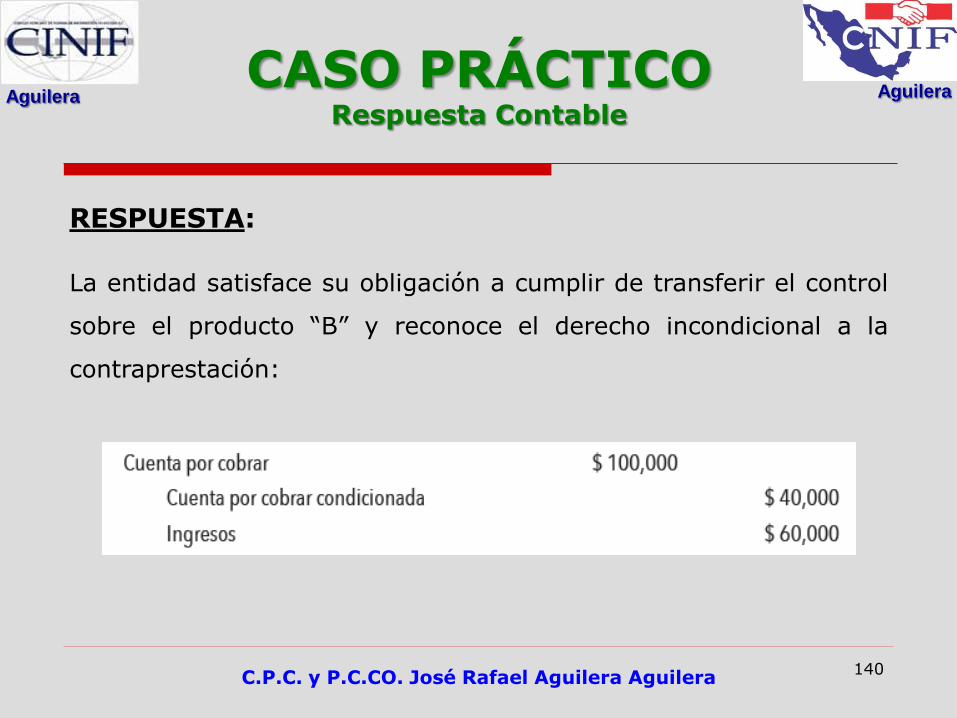

La entidad satisface su obligación a cumplir de transferir el control

sobre el producto “B” y reconoce el derecho incondicional a la

contraprestación:

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera

Paso 1: identificar el contrato (o contratos) con el cliente (ver la

sección 41);

Paso 2: identificar las obligaciones a cumplir en el contrato (ver la

sección 42);

Paso 3: determinar el precio de la transacción (ver la sección 43);

Paso 4: asignar el precio de la transacción entre las obligaciones

a cumplir del contrato (ver la sección 44); y

Paso 5: reconocer el ingreso cuando (o a medida que) la entidad

satisface una obligación a cumplir (ver la sección 45).

PASOS PARA EL RECONOCIMIENTO

141

© CINIF 2018

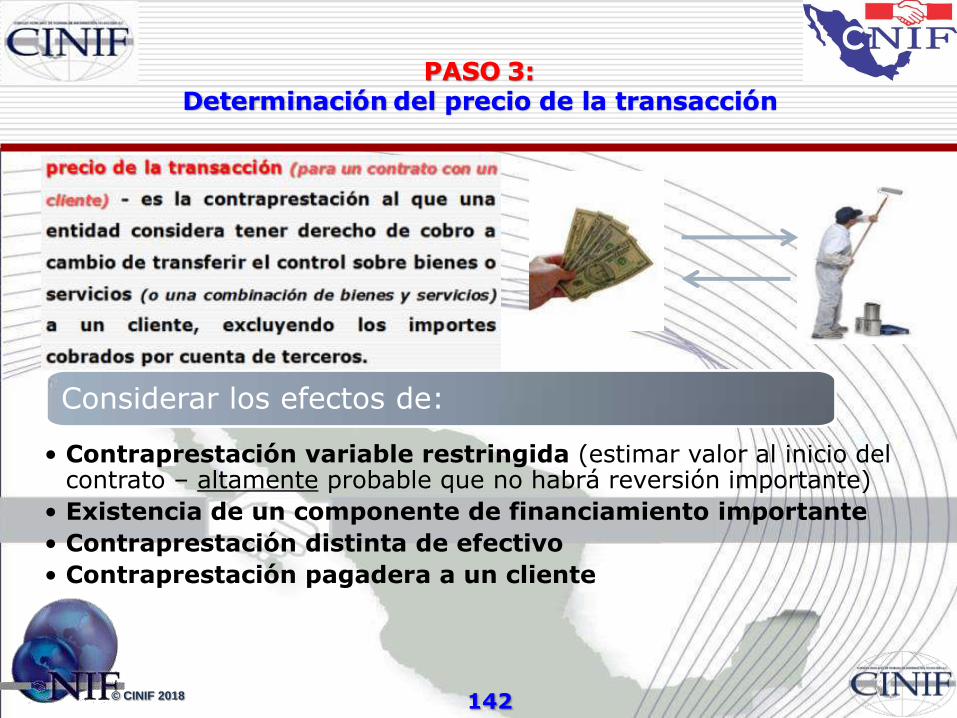

Considerar los efectos de:

• Contraprestación variable restringida (estimar valor al inicio del contrato – altamente probable que no habrá reversión importante)

• Existencia de un componente de financiamiento importante

• Contraprestación distinta de efectivo

• Contraprestación pagadera a un cliente

142

PASO 3:Determinación del precio de la transacción

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 143

PASO 3: Determinación del precio de la transacción

Una entidad debe considerar los términos del

contrato y sus prácticas de negocios para

determinar el precio de la transacción.

Párrafo 43.1

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 144

PASO 3: Determinación del precio de la transacción

El precio de la transacción es el importe de la

contraprestación al que la entidad considera

tener derecho a cambio de transferir el

control sobre los bienes o servicios

acordados con el cliente, excluyendo los

importes cobrados por cuenta de terceros

(por ejemplo, algunos impuestos sobre las ventas).

Párrafo 43.1

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 145

PASO 3: Determinación del precio de la transacción

La contraprestación que se establece en un

contrato puede incluir montos fijos, montos

variables, o ambos.

Párrafo 43.1

Aguilera Aguilera

C.P.C. y P.C.CO. José Rafael Aguilera Aguilera 146

CONTRAPRESTACIÓN VARIABLE

Si la contraprestación acordada en un contrato incluye

un monto variable, una entidad debe estimar el monto

de la contraprestación a la cual tendrá derecho a