Embed Size (px)

Citation preview

ASSURANCE & BUSINESS ADVISORS

CÔNG TY TNHH KIỂM TOÁN VÀ TƯ VẤN DOANH NGHIỆP KTC

CẬP NHẬT VỀ CÁC VĂN BẢN PHÁP LUẬT

Tháng 7 & 8 năm 2011

ASSURANCE & BUSINESS ADVISORS

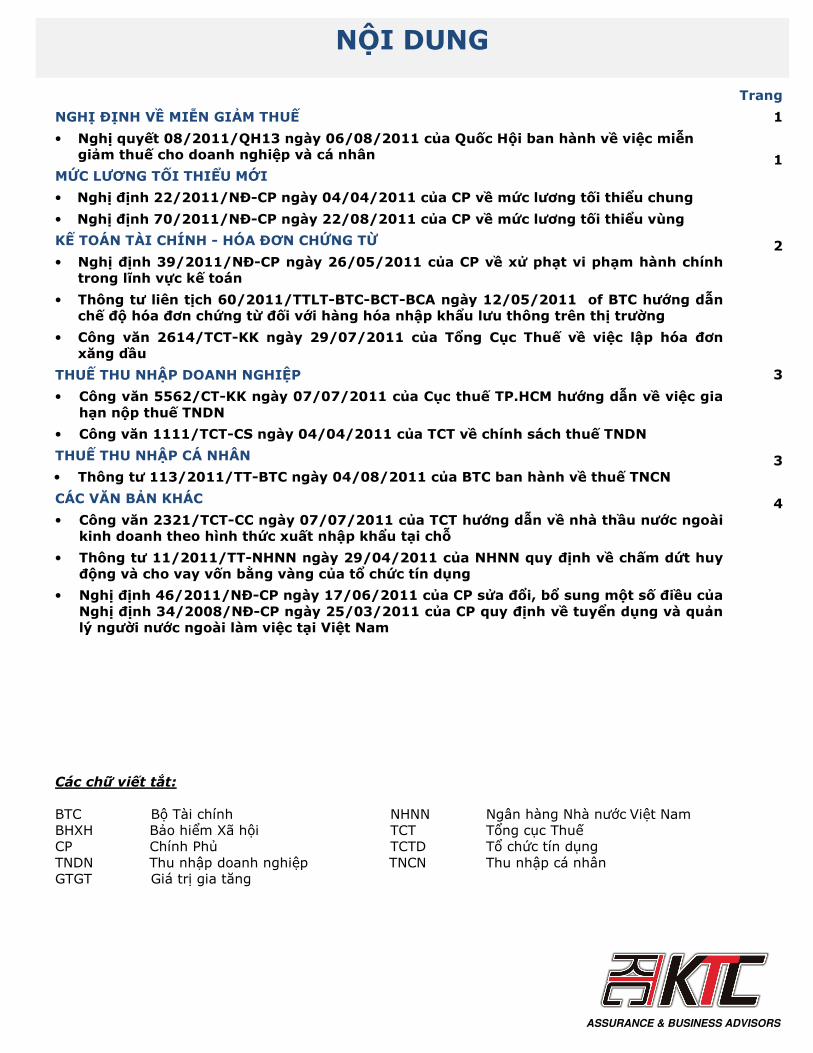

NGHỊ ĐỊNH VỀ MIỄN GIẢM THUẾ

• Nghị quyết 08/2011/QH13 ngày 06/08/2011 của Quốc Hội ban hành về việc miễn giảm thuế cho doanh nghiệp và cá nhân

MỨC LƯƠNG TỐI THIỂU MỚI

• Nghị định 22/2011/NĐ-CP ngày 04/04/2011 của CP về mức lương tối thiểu chung

• Nghị định 70/2011/NĐ-CP ngày 22/08/2011 của CP về mức lương tối thiểu vùng

KẾ TOÁN TÀI CHÍNH - HÓA ĐƠN CHỨNG TỪ

• Nghị định 39/2011/NĐ-CP ngày 26/05/2011 của CP về xử phạt vi phạm hành chính trong lĩnh vực kế toán

• Thông tư liên tịch 60/2011/TTLT-BTC-BCT-BCA ngày 12/05/2011 of BTC hướng dẫn chế độ hóa đơn chứng từ đối với hàng hóa nhập khẩu lưu thông trên thị trường

• Công văn 2614/TCT-KK ngày 29/07/2011 của Tổng Cục Thuế về việc lập hóa đơn xăng dầu

THUẾ THU NHẬP DOANH NGHIỆP

• Công văn 5562/CT-KK ngày 07/07/2011 của Cục thuế TP.HCM hướng dẫn về việc gia hạn nộp thuế TNDN

• Công văn 1111/TCT-CS ngày 04/04/2011 của TCT về chính sách thuế TNDN

THUẾ THU NHẬP CÁ NHÂN

• Thông tư 113/2011/TT-BTC ngày 04/08/2011 của BTC ban hành về thuế TNCN

CÁC VĂN BẢN KHÁC

• Công văn 2321/TCT-CC ngày 07/07/2011 của TCT hướng dẫn về nhà thầu nước ngoài kinh doanh theo hình thức xuất nhập khẩu tại chỗ

• Thông tư 11/2011/TT-NHNN ngày 29/04/2011 của NHNN quy định về chấm dứt huy động và cho vay vốn bằng vàng của tổ chức tín dụng

• Nghị định 46/2011/NĐ-CP ngày 17/06/2011 của CP sửa đổi, bổ sung một số điều của Nghị định 34/2008/NĐ-CP ngày 25/03/2011 của CP quy định về tuyển dụng và quản lý người nước ngoài làm việc tại Việt Nam

Trang

1

1

2

3

3

4

Các chữ viết tắt: BTC Bộ Tài chính NHNN Ngân hàng Nhà nước Việt Nam BHXH Bảo hiểm Xã hội TCT Tổng cục Thuế CP Chính Phủ TCTD Tổ chức tín dụng TNDN Thu nhập doanh nghiệp TNCN Thu nhập cá nhân GTGT Giá trị gia tăng

NỘI DUNG

Trang 1

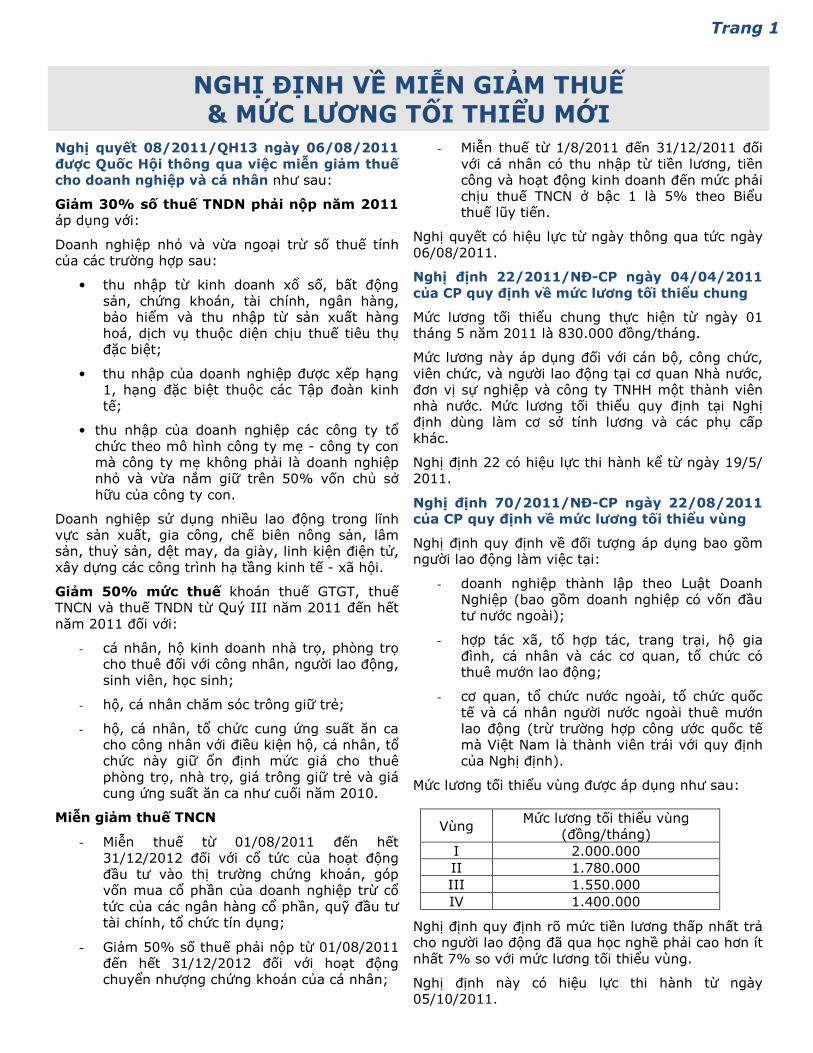

NGHỊ ĐỊNH VỀ MIỄN GIẢM THUẾ & MỨC LƯƠNG TỐI THIỂU MỚI

Nghị quyết 08/2011/QH13 ngày 06/08/2011 được Quốc Hội thông qua việc miễn giảm thuế cho doanh nghiệp và cá nhân như sau:

Giảm 30% số thuế TNDN phải nộp năm 2011 áp dụng với:

Doanh nghiệp nhỏ và vừa ngoại trừ số thuế tính của các trường hợp sau:

• thu nhập từ kinh doanh xổ số, bất động sản, chứng khoán, tài chính, ngân hàng, bảo hiểm và thu nhập từ sản xuất hàng hoá, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt;

• thu nhập của doanh nghiệp được xếp hạng 1, hạng đặc biệt thuộc các Tập đoàn kinh tế;

• thu nhập của doanh nghiệp các công ty tổ chức theo mô hình công ty mẹ - công ty con mà công ty mẹ không phải là doanh nghiệp nhỏ và vừa nắm giữ trên 50% vốn chủ sở hữu của công ty con.

Doanh nghiệp sử dụng nhiều lao động trong lĩnh vực sản xuất, gia công, chế biên nông sản, lâm sản, thuỷ sản, dệt may, da giày, linh kiện điện tử, xây dựng các công trình hạ tầng kinh tế - xã hội.

Giảm 50% mức thuế khoán thuế GTGT, thuế TNCN và thuế TNDN từ Quý III năm 2011 đến hết năm 2011 đối với:

- cá nhân, hộ kinh doanh nhà trọ, phòng trọ cho thuê đối với công nhân, người lao động, sinh viên, học sinh;

- hộ, cá nhân chăm sóc trông giữ trẻ;

- hộ, cá nhân, tổ chức cung ứng suất ăn ca cho công nhân với điều kiện hộ, cá nhân, tổ chức này giữ ổn định mức giá cho thuê phòng trọ, nhà trọ, giá trông giữ trẻ và giá cung ứng suất ăn ca như cuối năm 2010.

Miễn giảm thuế TNCN

- Miễn thuế từ 01/08/2011 đến hết 31/12/2012 đối với cổ tức của hoạt động đầu tư vào thị trường chứng khoán, góp vốn mua cổ phần của doanh nghiệp trừ cổ tức của các ngân hàng cổ phần, quỹ đầu tư tài chính, tổ chức tín dụng;

- Giảm 50% số thuế phải nộp từ 01/08/2011 đến hết 31/12/2012 đối với hoạt động chuyển nhượng chứng khoán của cá nhân;

- Miễn thuế từ 1/8/2011 đến 31/12/2011 đối với cá nhân có thu nhập từ tiền lương, tiền công và hoạt động kinh doanh đến mức phải chịu thuế TNCN ở bậc 1 là 5% theo Biểu thuế lũy tiến.

Nghị quyết có hiệu lực từ ngày thông qua tức ngày 06/08/2011.

Nghị định 22/2011/NĐ-CP ngày 04/04/2011 của CP quy định về mức lương tối thiểu chung

Mức lương tối thiểu chung thực hiện từ ngày 01 tháng 5 năm 2011 là 830.000 đồng/tháng.

Mức lương này áp dụng đối với cán bộ, công chức, viên chức, và người lao động tại cơ quan Nhà nước, đơn vị sự nghiệp và công ty TNHH một thành viên nhà nước. Mức lương tối thiểu quy định tại Nghị định dùng làm cơ sở tính lương và các phụ cấp khác.

Nghị định 22 có hiệu lực thi hành kể từ ngày 19/5/ 2011.

Nghị định 70/2011/NĐ-CP ngày 22/08/2011 của CP quy định về mức lương tối thiểu vùng

Nghị định quy định về đối tượng áp dụng bao gồm người lao động làm việc tại:

- doanh nghiệp thành lập theo Luật Doanh Nghiệp (bao gồm doanh nghiệp có vốn đầu tư nước ngoài);

- hợp tác xã, tổ hợp tác, trang trại, hộ gia đình, cá nhân và các cơ quan, tổ chức có thuê mướn lao động;

- cơ quan, tổ chức nước ngoài, tổ chức quốc tế và cá nhân người nước ngoài thuê mướn lao động (trừ trường hợp công ước quốc tế mà Việt Nam là thành viên trái với quy định của Nghị định).

Mức lương tối thiểu vùng được áp dụng như sau:

Vùng Mức lương tối thiểu vùng

(đồng/tháng) I 2.000.000 II 1.780.000 III 1.550.000 IV 1.400.000

Nghị định quy định rõ mức tiền lương thấp nhất trả cho người lao động đã qua học nghề phải cao hơn ít nhất 7% so với mức lương tối thiểu vùng.

Nghị định này có hiệu lực thi hành từ ngày 05/10/2011.

Trang 2

KẾ TOÁN TÀI CHÍNH & HÓA ĐƠN CHỨNG TỪ

Nghị định 39/2011/NĐ-CP ngày 26/05/11 của CP ban hành về xử phạt trong lĩnh vực kế toán sửa đổi Nghị định 185/2004/NĐ-CP ngày 04/11/2004

Nghị định tăng mức xử phạt đối với các hành vi vi phạm hành chính đồng thời quy định rõ thẩm quyền xử phạt của các cấp quản lý Nhà nước. Cụ thể, mỗi hành vi vi phạm hành chính trong lĩnh vực kế toán, cá nhân, tổ chức phải chịu một trong các hình thức xử phạt chính là cảnh cáo hoặc phạt tiền từ 200.000 đồng đến 30 triệu đồng.

Nghị định cũng quy định thêm hành vi vi phạm trong việc tổ chức bồi dưỡng, cấp chứng chỉ bồi dưỡng kế toán trưởng; vi phạm quy định về báo cáo quyết toán và quy định tăng mức phạt đối với các hành vi vi phạm hành chính khác, trong đó:

• Nộp báo cáo tài chính, báo cáo quyết toán muộn quá 1 tháng: phạt từ 5 tới 30 triệu đồng

• Nộp báo cáo quyết toán thuế không đính kèm báo cáo kiểm toán đối với trường hợp bắt buộc kiểm toán: phạt từ 15 tới 30 triệu đồng

• Tổ chức cá nhân hành nghề kế toán nhưng không đăng ký kinh doanh dịch vụ kế toán: phạt từ 20 tới 30 triệu đồng

• Thuê tổ chức hoặc cá nhân không đủ điều kiện hành nghề kế toán làm kế toán, làm kế toán trưởng: phạt từ 20 tới 30 triệu đồng.

Nghị định có hiệu lực thi hành kể từ ngày 01/08/2011. Những quy định về xử phạt vi phạm hành chính trong lĩnh vực kế toán trước đây trái với Nghị định này đều bị bãi bỏ.

Công văn 2614/TCT-KK ngày 29/07/2011 của TCT về việc lập hóa đơn GTGT bán xăng

Công văn làm rõ trường hợp lập hóa đơn GTGT của các doanh nghiệp không thuộc hệ thống phân phối xăng dầu. Theo đó, việc ghi hoá đơn được thực hiện như đối với các hàng hoá khác. Giá tính thuế GTGT là giá bán chưa có thuế GTGT.

Thông tư liên tịch 60/2011/TTLT-BTC-BCT-BCA ngày 12/05/2011 của BTC hướng dẫn chế độ hóa đơn chứng từ đối với hàng hóa nhập khẩu lưu thông trên thị trường bao gồm:

- Hóa đơn chứng từ hợp pháp của hàng hoá nhập khẩu đang trên đường vận chuyển; đang bày bán; để tại kho, bến, bãi, tại cơ sở sản xuất, kinh doanh hàng hoá nhập khẩu hoặc tại địa điểm khác (gọi chung là hàng hoá nhập khẩu);

- Xử lý vi phạm quy định về hoá đơn, chứng từ đối với hàng hoá nhập khẩu lưu thông trên thị trường;

- Quyền, nghĩa vụ, trách nhiệm của cơ quan, tổ chức, cá nhân có liên quan.

Theo đó, đối tượng áp dụng thông tư như sau:

- Tổ chức, cá nhân trực tiếp nhập khẩu hàng hoá hoặc kinh doanh, mua, bán, vận chuyển hàng hoá nhập khẩu (gọi chung là cơ sở kinh doanh hàng hoá nhập khẩu);

- Cơ quan Thuế, cơ quan Quản lý thị trường, cơ quan Công an, cơ quan Hải quan và các đơn vị, người có thẩm quyền kiểm tra, xử lý vi phạm đối với cơ sở kinh doanh hàng hoá nhập khẩu lưu thông trên thị trường;

- Tổ chức, cá nhân khác có liên quan chế độ hoá đơn, chứng từ đối với hàng hoá nhập khẩu lưu thông trên thị trường.

Thông tư này có hiệu lực thi hành từ 1/07/2011, thay thế Thông tư liên tịch số 12/2007/TTLT-BTC-BTM-BCA ngày 28 tháng 02 năm 2007 của Liên Bộ Tài chính - Bộ Thương mại - Bộ Công an hướng dẫn chế độ hoá đơn, chứng từ đối với hàng hoá nhập khẩu lưu thông trên thị trường.

Trang 3

THUẾ THU NHẬP DOANH NGHIỆP & THUẾ THU NHẬP CÁ NHÂN

Công văn 5562/CT-KK ngày 07/07/2011 của Cục thuế TP.HCM hướng dẫn việc gia hạn nộp thuế TNDN theo thông tư 52/2011/TT-BTC ngày 22/04/2011

Theo đó, số thuế TNDN phải nộp năm 2011 được gia hạn được tính trên số thuế TNDN tạm tính hàng quý và số chênh lệch cao hơn khi quyết toán thuế năm 2011. Ngoài ra, doanh nghiệp còn được tiếp tục gia hạn số thuế TNDN đã được gia hạn năm 2010 đến hạn nộp vào năm 2011 bao gồm số thuế TNDN tạm tính quý IV năm 2010 và số chênh lệch cao hơn khi quyết toán thuế năm 2010.

Tuy nhiên, số thuế TNDN được tính trên phần thu nhập từ các hoạt động kinh doanh bất động sản, tài chính, ngân hàng, bảo hiểm, chứng khoán, xổ số kiến thiết, thu nhập từ kinh doanh dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt và thu nhập từ kinh doanh các mặt hàng không khuyến khích nhập khẩu theo quy định tại Quyết định số 1380/QĐ-BTC 25/3/2011 thì không được gia hạn.

Công văn cũng hướng dẫn cách tính cũng như thủ tục gia hạn nộp thuế.

Công văn 1111/TCT-CS ngày 04/04/2011 của TCT về việc xác định chi phí hợp lý khi tính thuế TNDN

Công văn làm rõ một số trường hợp xác định chi phí được trừ khi tính thuế TNDN như sau:

• Trích lập dự phòng các khoản nợ phải thu khó đòi: thực hiện theo thông tư 228/2009/TT-BTC ngày 07/12/2009. Đối với doanh nghiệp không thực hiện trích lập thì các khoản nợ phải thu khó đòi không được tính vào chi phí hợp lý khi tính thuế TNDN.

• Giá trị hàng hóa bị hủy: thực hiện theo thông tư 18/2011/TT-BTC ngày 10/02/2011 về trường hợp áp dụng cũng như hồ sơ nộp cơ quan thuế. Công văn nhấn mạnh việc tính giá trị hàng hóa bị hư hỏng vào chi phí hợp lý được thực hiện theo quy định trên kể từ kỳ tính thuế 2011.

Thông tư 113/2011/TT-BTC ngày 04/08/2011của BTC về thuế TNCN sửa đổi bổ sung thông tư số 62/2009/TT-BTC ngày 27/3/2009, thông tư số 02/2010/TT-BTC ngày 11/01/2010 và thông tư số 12/2011/TT-BTC ngày 26/01/2011.

Thu nhập chi trả cho cá nhân cung cấp dịch vụ và lao động thời vụ

Tổ chức, cá nhân chi trả tiền hoa hồng, tiền lương, tiền dịch vụ khác cho các cá nhân từ 1.000.000 đồng/lần trở lên thì phải khấu trừ thuế TNCN theo quy định:

- Đối với cá nhân có mã số thuế: 10%

- Đối với cá nhân không có mã số thuế: 20%

- Đối với cá nhân có tổng thu nhập chịu thuế sau khi trừ giảm trừ gia cảnh chưa đến mức phải nộp thuế và có cam kết theo mẫu số 23/BCK-TNCN ban hành kèm theo Thông tư này: không khấu trừ thuế.

Tổ chức, cá nhân thuê lao động theo hợp đồng thời vụ từ trên 03 tháng đến dưới 12 tháng thì áp dụng khấu trừ thuế theo Biểu thuế lũy tiến từng phần.

Thu nhập từ chuyển nhượng quyền sử dụng đất

Thuế suất đối với thu nhập này là 25% trên thu nhập chuyển nhượng (Giá chuyển nhượng – Giá vốn) hoặc là 2% trên giá chuyển nhượng. Giá chuyển nhượng là giá ghi trên hợp đồng chuyển nhượng hoặc giá theo bảng giá đất, giá tính lệ phí trước bạ do UBND cấp tỉnh quy định trong trường hợp giá trên hợp đồng thấp hơn bảng giá đất, giá tính lệ phí hoặc không có hợp đồng chuyển nhượng.

Giá vốn được xác định dựa trên hóa đơn, chứng từ hợp lệ theo quy dịnh.

Thu nhập từ chuyển nhượng nhà ở

Thuế suất đối với thu nhập này chia thành 2 mức:

- Mức thuế suất 25% trên thu nhập áp dụng với các trường hợp sau:

• Đối với hợp đồng mua bán nền nhà, hợp đồng góp vốn để có quyền mua nền nhà, nhà, căn hộ ký trước thời điểm có hiệu lực thi hành của Nghị định số 71/2010/NĐ-CP ngày 23/06/2010;

• Hợp đồng mua bán nhà ở hình thành trong tương lai.

- Mức thuế suất 2% trên giá chuyển nhượng ghi trên hợp đồng chuyển nhượng hoặc trên giá đất, giá tính lệ phí trước bạ nếu giá chuyển nhượng thấp hơn hoặc không có giá chuyển nhượng.

Thông tư có hiệu lực thi hành kể từ ngày 19/09/2011.

Trang 4

CÁC VĂN BẢN KHÁC

Thông tư 11/2011/TT-NHNN của NHNN Việt Nam ngày 29/04/2011 quy định về chấm dựt huy động và cho vay vốn bằng vàng của tổ chức tín dụng

Thông tư này được áp dụng đối với các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cụ thể như sau:

• Các tổ chức tín dụng không được thực hiện cho vay vốn bằng vàng, không được gửi vàng tại các tổ chức tín dụng khác, không thực hiện các nghiệp vụ ủy thác, đầu tư và các hình thức cấp tín dụng khác bằng vàng.

• Các tổ chức tín dụng không được huy động vốn bằng vàng, trừ trường hợp phát hành chứng chỉ ngắn hạn bằng vàng theo yêu cầu khách hàng. Việc phát hành chứng chỉ ngắn hạn này sẽ kết thúc vào ngày 01/5/2012.

Không được chuyển đổi vốn huy động bằng vàng trước đây thành đồng Việt Nam và các hình thức bằng tiền khác. Đối với số vốn bằng vàng đã chuyển đổi thành tiền phải tất toán chậm nhất là ngày 30/6/2011.

Công văn 2321/TCT-CC ngày 07/07/2011 hướng dẫn về thuế nhà thầu đối với công ty nước ngoài kinh doanh theo hình thức xuất nhập khẩu tại chỗ cụ thể như sau:

Hình thức xuất nhập khẩu tại chỗ là công ty ở nước ngoài thực hiện kinh doanh tại Việt Nam theo hình thức mua hàng hóa của Doanh nghiệp Việt Nam và chỉ định cho các Doanh nghiệp này giao hàng cho Doanh nghiệp khác tại Việt Nam.

Trường hợp trên, công ty nước ngoài có phát sinh thu nhập tại Việt Nam nên thuộc đối tượng chịu thuế nhà thầu nước ngoài. Việc thực hiện kê khai, nộp thuế thực hiện theo thông tư 134/2008/TT-BTC.

Nghị định 46/2011/NĐ-CP ngày 17/06/2011 của CP sửa đổi, bổ sung một số điều của Nghị định 34/2008/NĐ-CP ngày 25/03/2011 của CP quy định về tuyển dụng và quản lý người nước ngoài làm việc tại Việt Nam với một số điểm đáng chú ý sau:

- Quy định về người nước ngoài vào Việt Nam để thực hiện các gói thầu hoặc dự án của nhà thầu nước ngoài đã trúng thầu tại Việt Nam. Chủ đầu tư và nhà thầu phải ghi rõ nhu cầu về việc tuyển dụng lao động Việt Nam và lao động nước ngoài của gói thầu. Lao động Việt Nam phải được ưu tiên tuyển dụng trước. Nhà thầu nước ngoài phải đăng ký giấy phép lao động cho lao động nước ngoài trước khi vào Việt Nam làm việc;

- Bổ sung đối tượng được miễn giấy phép lao động gồm: Trưởng văn phòng đại diện, Trường văn phòng dự án; người nước ngoài di chuyển trong nội bộ doanh nghiệp kinh doanh các ngành dịch vụ quy định tại biểu cam kết dịch vụ của Việt Nam với Tổ chức Thương Mại Thế Giới; lao động thuộc các dự án có nguồn hỗ trợ ODA và các nhà báo nước ngoài đã được Bộ Ngoại Giao Việt Nam cấp phép hoạt động;

- Thời hạn cấp giấy phép lao động là 10 (mười) ngày làm việc thay vì 15 ngày như quy định cũ;

- Bộ Công An sẽ không cấp thị thực cho người nước ngoài làm việc tại Việt Nam hoặc có thể trục xuất họ nếu họ không có giấy phép lao động hoặc giấy phép lao động hết hạn;

- Vợ hoặc chồng của những người được hưởng ưu đãi miễn trừ ngoại giao, lãnh sự làm việc tại Việt Nam cần phải có sự thỏa thuận giữa Việt Nam với nước liên quan và giấy phép lao động.

Nghị định có hiệu lực thi hành kể từ ngày 1/8/2011.

Trang 5

LIÊN HỆ

Công ty TNHH Kiểm toán và Tư vấn Doanh

nghiệp KTC (KTC Việt Nam)

www.ktcvietnam.com

Kiểm toán & Bảo đảm / Thuế/

Tài chính Kế toán / Tư vấn doanh nghiệp/

Tư vấn đầu tư

KTC là thành viên của Russell Bedford

International (www.russellbedford.com) được

đại diện bởi hơn 460 chủ phần hùn, 5.000 nhân

viên và hơn 200 văn phòng ở trên 70 nước ở

Châu Âu, Châu Mỹ, Trung Đông, Châu Phi, châu

Á Thái Bình Dương.

KTC là nhà cung cấp dịch vụ chuyên nghiệp chất

lượng cao cho khách hàng. Tại KTC chúng tôi

tập trung vào các dịch vụ thực sự mang lại giá

trị gia tăng bằng cách đưa ra các giải pháp cho

các vấn đề doanh nghiệp gặp phải dựa trên nền

tảng kiến thức, kinh nghiệm, thời gian làm việc

trách nhiệm và cam kết về chất lượng. Quản lý

chất lượng chặt chẽ tạo nên sự khác biệt của

chúng tôi và cũng là điểm mấu chốt để công ty

vận hành và phát triển.

Chúng tôi là một đội ngũ các kiểm toán viên

công chứng (CPA) trong nước và quốc tế, tiến

sĩ, thạc sĩ về kế toán và tài chính, thạc sĩ về

quản trị kinh doanh với nhiều kinh nghiệm trong

nhiều lĩnh vực kinh doanh khác nhau. Con người

là tài sản lớn nhất và cũng là nhân tố chủ chốt

cho thành công của chúng tôi.

Để biết thêm thông tin chi tiết về Dịch vụ thuế và Tư vấn doanh nghiệp của Công ty TNHH Kiểm toán và Tư vấn Doanh nghiệp KTC, xin vui lòng liên hệ: Văn phòng Hà Nội Phạm Duy Hưng ([email protected]) Đỗ Thùy Linh ([email protected]) Tầng 2-6, 140 Đường Láng, Quận Đống Đa, Hà Nội, Việt Nam Điện thoại: +84-4-356 256 33 Fax: +84-4-356 256 34

Văn phòng Hồ Chí Minh Thái Vân Anh ([email protected]) 232/17 Võ Thị Sáu, Phường 7, Quận 3, Thành phố Hồ Chí Minh, Việt Nam Điện thoại: +84-8-629 099 80 Fax: +84-8-629 099 81 Để biết thêm thông tin về các ấn bản hoặc về KTC Việt Nam, xin quý vị truy cập vào trang web www.ktcvietnam.com hoặc email cho chúng tôi theo địa chỉ email: [email protected]

Ấn bản KTC cập nhật này bao gồm những thông tin dưới dạng tóm tắt, do đó chỉ mang tính hướng dẫn

chung. Ấn phẩm này không nhằm thay thế cho nghiên cứu chi tiết hay đưa ra đánh giá, kết luận về mặt

chuyên môn. Công ty Kiểm toán và Tư vấn doanh nghiệp KTC khuyến cáo các độc giả hãy liên hệ với

công ty để tham khảo ý kiến của các chuyên gia chuyên trách và không thừa nhận bất kỳ trách nhiệm

nào với các thiệt hại xảy ra với bất kỳ cá nhân nào hành động hoặc có ý định hành động theo thông tin

trong ấn phẩm này.

![Untitled-1 [] LED T1... · 2017. 12. 22. · Ban gia 169.000 Ðdn giá 160.000 -Bon giá 233.000 Bon giá 283.000 Ðdn giá 219.000 -Bon giá 269.000 -Bon giá 359.000 Ðdn giá 425.000](https://img.dokumen.tips/doc/110x75/60d9332048358839317a7c0b/untitled-1-led-t1-2017-12-22-ban-gia-169000-dn-gi-160000-bon.jpg)