Embed Size (px)

Citation preview

COPYRIGHT®:COLEGIO DE AUDITORES O CONTADORES PÚBLICOS DE BOLIVIA (CAUB)Reservado todos los derechos, ninguna parte de esta publicación puede ser reproducida, almacenada en un sistema de almacenamiento de datos, o transmitida, en ninguna forma y por ningún medio electrónico, mecánico, de fotocopiado, grabación o algún otro, sin el permiso previo por escrito del CAUB.

COMPENDIO DE NORMAS DE CONTABILIDAD Y AUDITORIA®Derechos Reservados por el:Colegio de Auditores o Contadores Públicos de Bolivia - CAUBCalle Prolongación Ñuflo de Chávez Nº 865 Edificio MontecarloPiso 2, Dpto. 3A, Telef: /Fax: 339-1259 • 339-1258E-mail: [email protected] • web: www.auditorescontadoresbolivia.org

Editor Responsable de la Edición: Gustavo Gil Gil Diagramación y Corrección de Estilo: Ricardo Montenegro Tababary

Edición 2018®

Este libro de 1.000 ejemplares se terminó de imprimir en el mes de Marzo de 2018, en los talleres de Industria Gráfica SARITA, Pasillo Waldo Rodriguez Nº 49, Telef: 353-3369 • E-mail: [email protected] • Santa Cruz de la Sierra - Bolivia.

CAUB CTNAC

- 3 -

PROLOGOEn Bolivia siguiendo la tendencia mundial y la dinámica empresarial global, se encuentra en pleno proceso de convergencia vía adopción de las Normas Internacionales de Información Financiera - NIIF, emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés) dependiente de la Fundación IFRS y de la Normas Internacionales de Auditoria - NIA emitidas por el Consejo Internacional de Normas de Auditoria y Atestiguamiento (IAASB por sus siglas en inglés) dependiente de la Federación Internacional de Contadores (IFAC), para la preparación de información financiera con propósitos generales (NIIF) y sobre objetivos generales que gobiernan una auditoria de estados financieros (NIA), respectivamente.

El proceso de convergencia a normas internacionales iniciado el año 2007, en el marco del Convenio de Cooperación Técnica suscrito entre el Banco Interamericano de Desarrollo (BID) y el Colegio de Auditores o Contadores Públicos de Bolivia (CAUB), mismo que ejecutó el “Proyecto ATN/MT-10078-BO, Convergencia a Normas Internacionales de Contabilidad y Auditoría”, a través del Consejo Técnico Nacional de Auditoria y Contabilidad (CTNAC) que es el ente técnico idóneo dependiente del CAUB, encargado de elaborar y emitir pronunciamientos técnicos de la profesión, proceso que además incluyó la mejora de los servicios profesionales a través de un sistema de certificación profesional voluntario en NIIF-NIA y un sistema de control de calidad para Firmas de Auditoria, todo ello en beneficio de la profesión contable nacional y usuarios general.

En el transcurrir del proceso de convergencias a normas internacionales de información financiera y auditoría en Bolivia, y dado que el actual marco normativo legal vigente que regula la emisión, aprobación y aplicación de las normas de contabilidad y de auditoría en nuestro país, que obliga a una convivencia o coexistencia de las normas nacionales con las normas internacionales, aplicando las mismas en orden de prelación normativa, es decir obligatoria y sustancialmente aplicar las norma de contabilidad y de auditoría nacionales y de carácter supletorio o complementario, adoptar y aplicar plenamente las normas internacionales de información financiera y de auditoría.

Consecuentemente, en la actualidad, se encuentran plenamente vigentes las siguientes Resoluciones que establecen el marco normativo técnico, para la aplicación de las normas de contabilidad y de auditoría en Bolivia:

• Resolución N° 01/2012 de 7 de noviembre de 2012 del Consejo Técnico Nacional de Auditoria y Contabilidad (CTNAC), que mantiene la vigencia de las catorce (14) Normas de Contabilidad Generalmente Aceptadas para Bolivia, emitidas por el CTNAC del CAUB y de carácter supletorio o complementario se adoptan las Normas Internacionales de Información Financiera - NIIF, emitidas por el IASB para su aplicación en ausencia de pronunciamientos técnicos específicos del país o reglamentaciones locales sobre asuntos determinados.

COMPENDIO DE NORMAS DE CONTABILIDAD CTNAC

- 4 -

• Resolución N° 01/2015 de 23 de julio de 2015 del Consejo Técnico Nacional de Auditoria y Contabilidad (CTNAC), que mantiene la vigencia solamente de la Norma de Auditoría N° 1 “Normas Básicas de Auditoría de Estados Financieros”, emitida por el CTNAC del CAUB y de carácter supletorio o complementario se adoptan las Normas Internacionales de Auditoría - NIA, emitidas por el IAASB de IFAC, para su aplicación en ausencia de pronunciamientos técnicos específicos del país o reglamentaciones locales sobre asuntos determinados.

En conclusión, considerando que nuestro país actualmente no cuenta con suficientes pronunciamientos técnicos contables y de auditoria nacionales, con las vigentes catorce (14) Normas de Contabilidad y en la Norma de Auditoría N° 1, se ha decidido adoptar sustancialmente las Normas Internacionales de Información Financiera (NIIF) y Normas Internacionales de Auditoria (NIA) vigentes y emergentes, traducidas oficialmente en idioma español.

Por lo tanto, cuando corresponda, las NIIF se deben aplicar con toda su rigurosidad en cuanto a criterios de reconocimiento, medición y revelación para las transacciones y los elementos de los estados financieros y sobre los objetivos y principios generales que permitan la presentación razonable, utilidad y la transparencia de la información financiera y la aplicación de las NIA con toda su rigurosidad sobre objetivos y principios generales que gobiernan una auditoria de estados financieros, describiendo la responsabilidad de la administración por la preparación y presentación de los estados financieros y por la identificación de un marco de referencia de información financiera que se ha utilizado para preparar los estados financieros.

Por todo lo expuesto, el CAUB insta y motiva a todos los profesionales contables y usuarios en general, a mantener un desarrollo profesional continuo, a través de una permanente capacitación y actualización de las normas nacionales de contabilidad y de auditoría vigentes en nuestro país, así como de las Normas Internacionales de Información Financiera (NIIF) y de las Normas Internacionales de Auditoría (NIA), que también debemos aplicar en Bolivia de carácter supletorio o complementario a las normas nacionales.

COMITÉ EJECUTIVO NACIONALCOLEGIO DE AUDITORES O CONTADORES PÚBLICOS DE BOLIVIA – CAUB

CAUB CTNAC

- 5 -

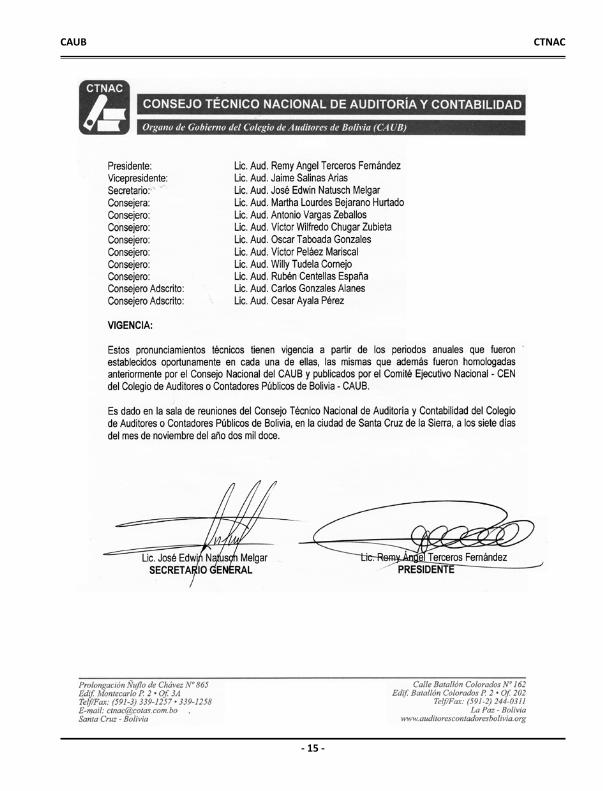

COLEGIO DE AUDITORES O CONTADORES PÚBLICOS DE BOLIVIA - CAUBDIRECTORIO GESTIÓN 2017-2019

COMITÉ EJECUTIVO NACIONALPRESIDENTE Ezequiel Paniagua Banegas PRIMER VICEPRESIDENTE Norah Angélica Kity Terceros FernándezSEGUNDO VICEPRESIDENTE Edwin Coca CuentasSECRETARIO GENERAL Javier Gil JustinianoSECRETARIA DE ACREDITACION PROFESIONAL María Angélica Limón FloresSECRETARIA DE FINANZAS José Edwin Natusch MelgarSECRETARIA DE CAPACITACION Never Quiroga LazcanoSECRETARIO DE COMUNIC. Y DEFEN.PROFES. Alexander Cabral DuránVOCAL Juan Carlos Rodríguez DazaVOCAL José Mancilla LizondoVOCAL Edgar Ibañez Menacho

CONSEJO TÉCNICO NACIONAL DE AUDITORÍA Y CONTABILIDAD - CTNACPRESIDENTE Víctor Delfín Peláez MariscalVICEPRESIDENTE Willy Tudela CornejoSECRETARIA GENERAL Carlos Ernesto Gonzales AlanesTESORERO Juan Pablo VargasCONSEJERO Marcelo A. Vega OntiverosCONSEJERO Jose A. Mendoza CrespoCONSEJERO Freddy Patiño BarreroCONSEJERO Martha Coca LópezCONSEJERO Erick Daniel Mukay MurakamiCONSEJERO Ricardo Daniel Denker SittycCONSEJERO ADSCRITO Luis Eduardo Zuñiga TorrezCONSEJERO ADSCRITO Oscar Capari FernándezCONSEJERO ADSCRITO Iver Copa TapiaCONSEJERO ADSCRITO Alfredo Alejandro Chávez LarreaCONSEJERO ADSCRITO Oscar Yave MirandaCONSEJERO ADSCRITO Gustavo Pedraza Becerra

TRIBUNAL NACIONAL DE ÉTICAPRESIDENTE Walter Ribera Méndez VICEPRESIDENTA Carmen Rosa Pereira Rodríguez SECRETARIA GENERAL Erik Santos Ramirez HuallparaVOCAL Victor Caballero BarreroVOCAL Jessica Nancy Murillo Bespineiro VOCAL ADSCRITO Robin Bazualdo Flores

COMPENDIO DE NORMAS DE CONTABILIDAD CTNAC

- 6 -

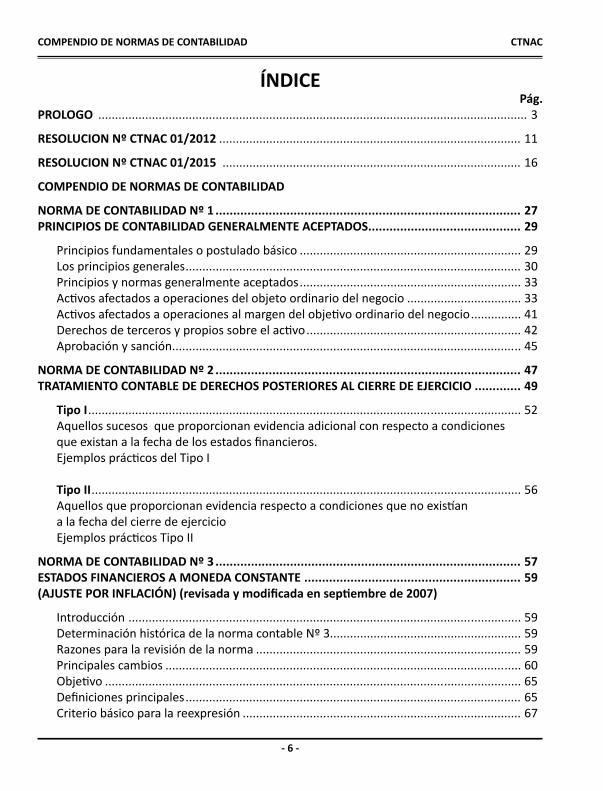

ÍNDICEPág.

PROLOGO ................................................................................................................................ 3

RESOLUCION Nº CTNAC 01/2012 .......................................................................................... 11

RESOLUCION Nº CTNAC 01/2015 ......................................................................................... 16

COMPENDIO DE NORMAS DE CONTABILIDAD

NORMA DE CONTABILIDAD Nº 1 ...................................................................................... 27PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS ........................................... 29

Principios fundamentales o postulado básico .................................................................. 29Los principios generales .................................................................................................... 30Principios y normas generalmente aceptados .................................................................. 33Activos afectados a operaciones del objeto ordinario del negocio .................................. 33Activos afectados a operaciones al margen del objetivo ordinario del negocio ............... 41Derechos de terceros y propios sobre el activo ................................................................ 42Aprobación y sanción ........................................................................................................ 45

NORMA DE CONTABILIDAD Nº 2 ...................................................................................... 47TRATAMIENTO CONTABLE DE DERECHOS POSTERIORES AL CIERRE DE EJERCICIO ............. 49

Tipo I ................................................................................................................................. 52Aquellos sucesos que proporcionan evidencia adicional con respecto a condiciones que existan a la fecha de los estados financieros.Ejemplos prácticos del Tipo I

Tipo II ................................................................................................................................ 56 Aquellos que proporcionan evidencia respecto a condiciones que no existíana la fecha del cierre de ejercicioEjemplos prácticos Tipo II

NORMA DE CONTABILIDAD Nº 3 ...................................................................................... 57ESTADOS FINANCIEROS A MONEDA CONSTANTE ............................................................. 59(AJUSTE POR INFLACIÓN) (revisada y modificada en septiembre de 2007)

Introducción ..................................................................................................................... 59Determinación histórica de la norma contable Nº 3......................................................... 59Razones para la revisión de la norma ............................................................................... 59Principales cambios .......................................................................................................... 60Objetivo ............................................................................................................................ 65Definiciones principales .................................................................................................... 65Criterio básico para la reexpresión ................................................................................... 67

CAUB CTNAC

- 7 -

Exposición ........................................................................................................................ 67Base para los ajustes (rubros monetarios y no monetarios) ............................................ 67Ajuste por índices ............................................................................................................. 67Límites del ajuste ............................................................................................................. 67Actualización por valores corrientes ................................................................................ 68Valores corrientes ajustados ............................................................................................ 68Consistencia del ajuste ..................................................................................................... 68 Vigencia de los principios generalmente aceptados ........................................................ 69Contrapartidas para el ajuste ........................................................................................... 69Información a revelar ....................................................................................................... 71Discontinuación o reposición de la reexpresión de estados financieros .......................... 71Vigencia de este pronunciamiento ................................................................................... 71Aprobación ....................................................................................................................... 71Homologación y promulgación ......................................................................................... 72

NORMA DE CONTABILIDAD Nº 4 ...................................................................................... 73REVALORIZACIÓN TÉCNICA DE ACTIVOS FIJOS.................................................................. 75

Revalorización técnica de activos fijos .............................................................................. 75Aprobación y sanción ........................................................................................................ 77

NORMA DE CONTABILIDAD Nº 5 ...................................................................................... 79PRINCIPIOS DE CONTABILIDAD PARA LA INDUSTRIA MINERA ........................................... 81

Consideraciones generales ............................................................................................... 81Unidad contable................................................................................................................ 83Costo de prospección ....................................................................................................... 83Costo de adquisición ......................................................................................................... 83Costo de explotación y desarrollo ..................................................................................... 83Tratamiento posterior de los costo capitalizados de ........................................................ 83adquisición, explotación y desarrolloValuación de inventarios de minerales ............................................................................. 84Reconocimiento y contabilización de las ventas ............................................................... 84Exposición ......................................................................................................................... 85Actualización y aprobación ............................................................................................... 86

NORMA DE CONTABILIDAD Nº 6 ...................................................................................... 87TRATAMIENTO CONTABLE DE LAS DIFERENCIAS DE CAMBIO ............................................ 89Y TRATAMIENTO DE VALOR(revisada y modificada en septiembre de 2007)

Resolución Nº CTNAC 02/2007 - 08/09/2007 ................................................................... 89Consideraciones ................................................................................................................ 89

COMPENDIO DE NORMAS DE CONTABILIDAD CTNAC

- 8 -

Vigencia ............................................................................................................................ 89Aprobación ....................................................................................................................... 89Homologación y promulgación ......................................................................................... 90

NORMA DE CONTABILIDAD Nº 7 ...................................................................................... 91VALUACION DE INVERSIOENS PERMANENTES .................................................................. 93

Consideraciones generales ............................................................................................... 93Método del valor patrimonial proporcional ..................................................................... 94Requisitos previos ............................................................................................................. 95Valuación en el momento de la adquisición de la inversión ............................................. 95Aplicación del método durante la tenencia ...................................................................... 96Tratamiento de la venta .................................................................................................... 97Exposición de la inversión en los estados financieros....................................................... 98Terminología ..................................................................................................................... 98Vigencia de este pronunciamiento ................................................................................... 99Aprobación ..................................................................................................................... 100

NORMA DE CONTABILIDAD Nº 8 .................................................................................... 101CONSOLIDACIÓN DE ESTADOS FINANCIEROS ................................................................. 103

Consideraciones generales ............................................................................................. 103Aspectos fundamentales ................................................................................................ 103Aspectos particulares ...................................................................................................... 105Pautas para la consolidación de estados financieros ...................................................... 107Exposición ....................................................................................................................... 112Definición de conceptos básicos ..................................................................................... 113Vigencia de este pronunciamiento ................................................................................. 114

NORMA DE CONTABILIDAD Nº 9 .................................................................................... 115NORMA DE CONTABILIDAD PARA LA INDUSTRIA PETROLERA ......................................... 117

Definiciones .................................................................................................................... 117Unidad contable.............................................................................................................. 119Costo de búsqueda o prospección .................................................................................. 119Costo de adquisición ....................................................................................................... 119Costo de exploración y desarrollo ................................................................................... 119Tratamiento posterior de los costos capitalizados .......................................................... 120Valuación de inventarios de petróleo y gas ................................................................... 120Reconocimiento y contabilización de las ventas ............................................................. 120Exposición ....................................................................................................................... 121Actualización ................................................................................................................... 122Aprobación ..................................................................................................................... 122

CAUB CTNAC

- 9 -

NORMA DE CONTABILIDAD Nº 10 .................................................................................. 123TRATAMIENTO CONTABLE DE LOS ARRENDAMIENTOS ................................................... 125

Consideraciones y conceptos básicos ............................................................................. 125Tratamiento contable del arrendamiento financiero ...................................................... 127Tratamiento contable del arrendamiento operativo....................................................... 128Aprobación y sanción ...................................................................................................... 128Caso práctico del arrendador .......................................................................................... 129Caso práctico del arrendamiento operativo ................................................................... 139

NORMA DE CONTABILIDAD Nº 11 .................................................................................. 141INFORMACIÓN ESENCIAL REQUERIDA PARA UNA ADECUADA ........................................ 143EXPOSICIÓN DE LOS ESTADOS FINANCIEROS

Información mínima requerida ....................................................................................... 143Estados financieros básicos ............................................................................................ 144Balance general .............................................................................................................. 144Estado de pérdidas y ganancias ...................................................................................... 145Estado de evolución del patrimonio ............................................................................... 145Estado de flujos de efectivo (cambios en la situación financiera) .................................. 145Componentes del balance general ................................................................................. 145Revelaciones en los estados financieros y sus notas ...................................................... 146Información financiera complementaria ........................................................................ 150

NORMA DE CONTABILIDAD Nº 12 .................................................................................. 151TRATAMIENTO CONTABLE DE OPERACIONES EN MONEDA ............................................ 153EXTRANJERA CUANDO COEXISTEN MÁS DE UN TIPO DE CAMBIO

Antecedentes .................................................................................................................. 153Objetivos ......................................................................................................................... 153Efectos de las modificaciones en las tasas de cambio .................................................... 153Necesidad de conversión ................................................................................................ 154Transacciones en divisas ................................................................................................. 154Etapas de cada transacción ............................................................................................. 154Procedimientos recomendables ..................................................................................... 155Sanción del CEN .............................................................................................................. 157

NORMA DE CONTABILIDAD Nº 13 .................................................................................. 159CAMBIOS CONTABLES Y SU EXPOSICIÓN ........................................................................ 161

Propósito ........................................................................................................................ 161Alcance ........................................................................................................................... 161Consideraciones generales ............................................................................................. 161Cambios determinados por disposiciones legales .......................................................... 163Revelación de los cambios contables .............................................................................. 163

COMPENDIO DE NORMAS DE CONTABILIDAD CTNAC

- 10 -

Aprobación ..................................................................................................................... 165Vigencia .......................................................................................................................... 165Anexo .............................................................................................................................. 165

NORMA DE CONTABILIDAD Nº 14 ...................................................................................167POLÍTICAS CONTABLES, SU EXPOSICIÓN Y REVELACIÓN ..................................................169

Propósito ........................................................................................................................ 169Alcance ........................................................................................................................... 169Consideraciones generales ............................................................................................. 170Políticas contables .......................................................................................................... 170Exposición ....................................................................................................................... 171Políticas contables aplicadas ........................................................................................... 171Uniformidad y consistencia ............................................................................................ 175Alternativas de políticas contables ................................................................................. 175Aprobación y sanción ...................................................................................................... 177

COMPENDIO DE NORMAS DE AUDITORIA

NORMA DE AUDITORIA Nº 1 ...........................................................................................181NORMAS BÁSICAS DE AUDITORÍA DE ESTADOS FINANCIEROS(PUBLICACIÓN Nº 25)1.- Introducción ................................................................................................................. 183 1.1 Formulación de las Normas Básicas de Auditoría .................................................. 183 1.2 Objetivos de la auditoría ........................................................................................ 183 1.3 Responsabilidad de la preparación de estados financieros.................................... 184 1.4 Alcance de la auditoría ........................................................................................... 1842.- Normas básicas de auditoría ........................................................................................ 185 2.1 Integridad, objetividad e independencia ............................................................... 185 2.2 Habilidad y compentencia ...................................................................................... 186 2.3 Confidencialidad .................................................................................................... 186 2.4 Trabajo realizado por otros auditores .................................................................... 186 2.5 Documentación ...................................................................................................... 186 2.6 Planificación ........................................................................................................... 186 2.7 Evidencia de auditoría ............................................................................................ 187 2.8 Sistema de contabilidad y control interno ............................................................. 187 2.9 Conclusiones de la auditoría y dictamen ............................................................... 1883.- Definiciones ................................................................................................................. 1884.- Vigencia ........................................................................................................................ 1895.- Aprobación ................................................................................................................... 189

MODELOS DE INFORMES DE AUDITORIA .........................................................................191Normas de Auditoría Generalmente Aceptadas en Bolivia, (Normas Internacionalesde Auditoría-NIA)

CAUB CTNAC

- 11 -

COMPENDIO DE NORMAS DE CONTABILIDAD CTNAC

- 12 -

CAUB CTNAC

- 13 -

COMPENDIO DE NORMAS DE CONTABILIDAD CTNAC

- 14 -

CAUB CTNAC

- 15 -

COMPENDIO DE NORMAS DE CONTABILIDAD CTNAC

- 16 -

CAUB CTNAC

- 17 -

COMPENDIO DE NORMAS DE CONTABILIDAD CTNAC

- 18 -

CAUB CTNAC

- 19 -

COMPENDIO DE NORMAS DE CONTABILIDAD CTNAC

- 20 -

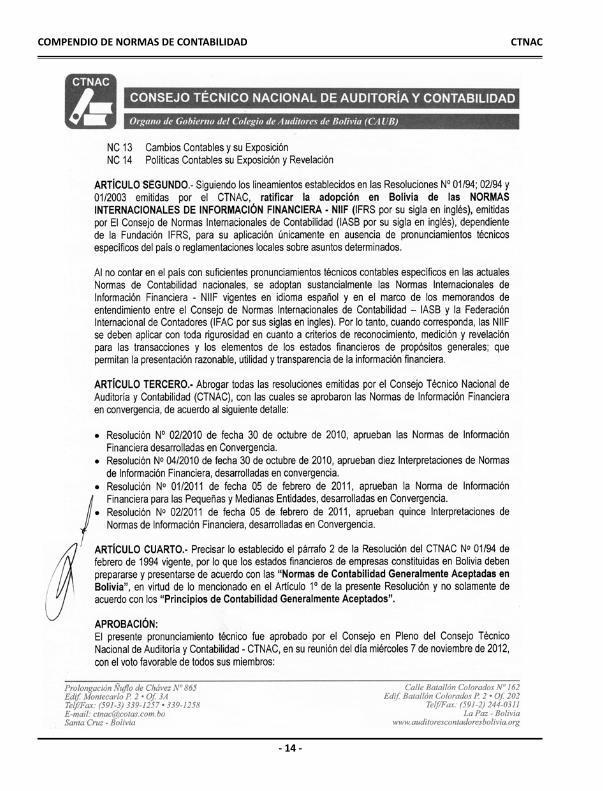

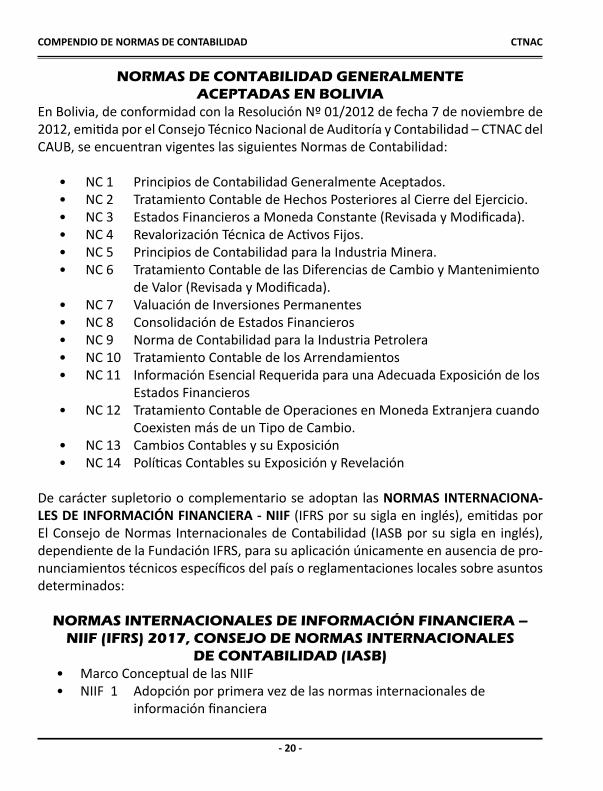

NORMAS DE CONTABILIDAD GENERALMENTE ACEPTADAS EN BOLIVIA

En Bolivia, de conformidad con la Resolución Nº 01/2012 de fecha 7 de noviembre de 2012, emitida por el Consejo Técnico Nacional de Auditoría y Contabilidad – CTNAC del CAUB, se encuentran vigentes las siguientes Normas de Contabilidad:

• NC 1 Principios de Contabilidad Generalmente Aceptados.• NC 2 Tratamiento Contable de Hechos Posteriores al Cierre del Ejercicio.• NC 3 Estados Financieros a Moneda Constante (Revisada y Modificada).• NC 4 Revalorización Técnica de Activos Fijos.• NC 5 Principios de Contabilidad para la Industria Minera.• NC 6 Tratamiento Contable de las Diferencias de Cambio y Mantenimiento

de Valor (Revisada y Modificada).• NC 7 Valuación de Inversiones Permanentes• NC 8 Consolidación de Estados Financieros• NC 9 Norma de Contabilidad para la Industria Petrolera• NC 10 Tratamiento Contable de los Arrendamientos• NC 11 Información Esencial Requerida para una Adecuada Exposición de los

Estados Financieros• NC 12 Tratamiento Contable de Operaciones en Moneda Extranjera cuando

Coexisten más de un Tipo de Cambio.• NC 13 Cambios Contables y su Exposición• NC 14 Políticas Contables su Exposición y Revelación

De carácter supletorio o complementario se adoptan las NORMAS INTERNACIONA-LES DE INFORMACIÓN FINANCIERA - NIIF (IFRS por su sigla en inglés), emitidas por El Consejo de Normas Internacionales de Contabilidad (IASB por su sigla en inglés), dependiente de la Fundación IFRS, para su aplicación únicamente en ausencia de pro-nunciamientos técnicos específicos del país o reglamentaciones locales sobre asuntos determinados:

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA – NIIF (IFRS) 2017, CONSEJO DE NORMAS INTERNACIONALES

DE CONTABILIDAD (IASB)• Marco Conceptual de las NIIF• NIIF 1 Adopción por primera vez de las normas internacionales de información financiera

CAUB CTNAC

- 21 -

• NIIF 2 Pagos basados en acciones• NIIF 3 Combinaciones de negocios• NIIF 4 Contratos de seguros • NIIF 5 Activos no corrientes mantenidos para la venta operaciones discontinuadas• NIIF 6 Exploración y evaluación de recursos naturales• NIIF 7 Instrumentos financieros: Información a revelar• NIIF 8 Segmentos de operación • NIIF 9 Instrumentos financieros• NIIF 10 Estados financieros consolidados• NIIF 11 Acuerdo conjuntos• NIIF 12 Información a revelar sobre participación en otras entidades• NIIF 13 Medición del valor razonable• NIIF 14 Cuentas de diferimiento de actividades reguladas (Vigente 2016)• NIIF 15 Ingresos de actividades ordinarias procedentes de contrato con clientes (vigente 2017)• NIIF 16 Arrendamientos (Vigente 2019)• NIIF 17 Contrato de seguros (Vigente 2021)• NIC 1 Presentación de Estados Financieros• NIC 2 Inventarios• NIC 7 Estado de flujos de efectivo • NIC 8 Políticas contables, cambios en las estimaciones contables y errores• NIC 10 Hechos ocurridos después de la fecha del balance• NIC 12 Impuestos a las ganancias• NIC 16 Propiedad, Planta y Equipo • NIC 19 Beneficios de los empleados• NIC 20 Contabilización de subvenciones del gobierno e información a revelar sobre ayudas gubernamentales• NIC 21 Efectos de las variaciones en las tasas de cambio de la moneda extranjera• NIC 23 Costos por préstamos• NIC 24 Información a revelar sobre partes relacionadas• NIC 26 Contabilización e información financiera sobre planes de beneficio por retiro• NIC 27 Estados financieros consolidados y separados• NIC 28 Inversiones en empresas asociadas• NIC 29 Información financiera en economías hiperinflacionarias

COMPENDIO DE NORMAS DE CONTABILIDAD CTNAC

- 22 -

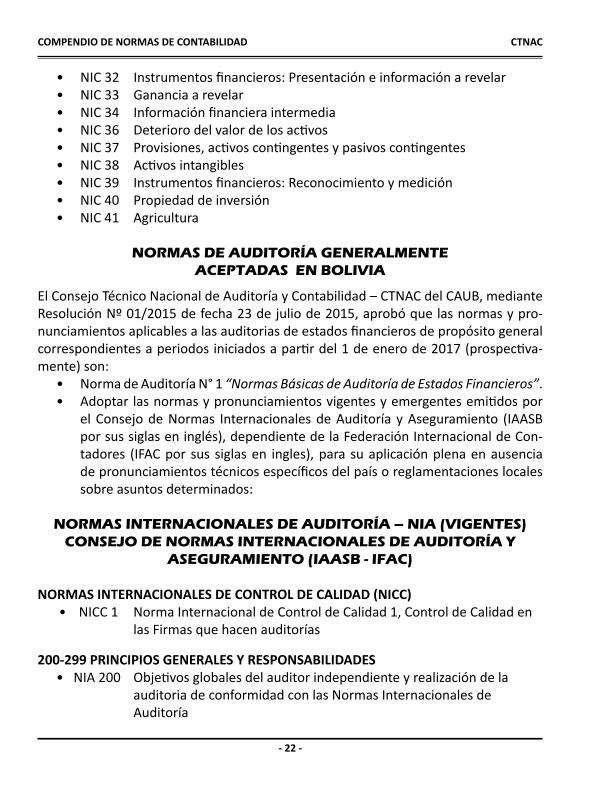

• NIC 32 Instrumentos financieros: Presentación e información a revelar• NIC 33 Ganancia a revelar• NIC 34 Información financiera intermedia• NIC 36 Deterioro del valor de los activos• NIC 37 Provisiones, activos contingentes y pasivos contingentes• NIC 38 Activos intangibles • NIC 39 Instrumentos financieros: Reconocimiento y medición• NIC 40 Propiedad de inversión• NIC 41 Agricultura

NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS EN BOLIVIA

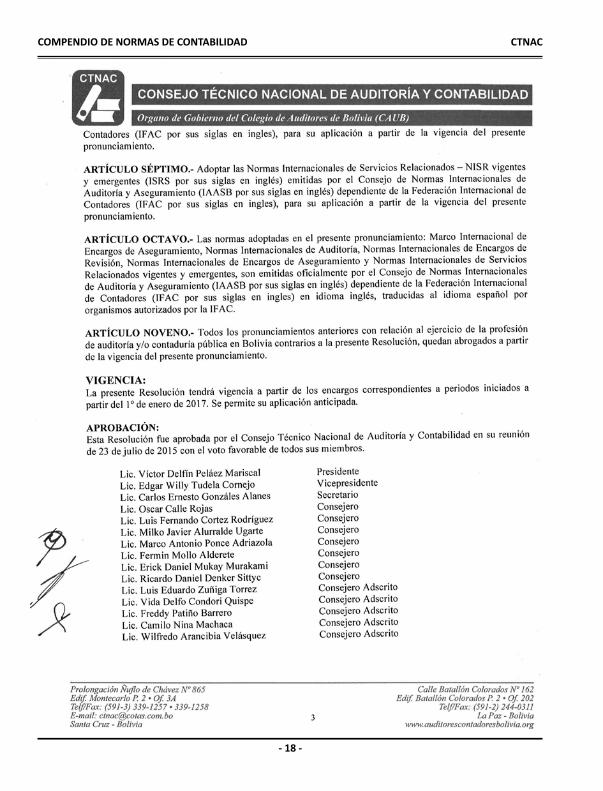

El Consejo Técnico Nacional de Auditoría y Contabilidad – CTNAC del CAUB, mediante Resolución Nº 01/2015 de fecha 23 de julio de 2015, aprobó que las normas y pro-nunciamientos aplicables a las auditorias de estados financieros de propósito general correspondientes a periodos iniciados a partir del 1 de enero de 2017 (prospectiva-mente) son:

• Norma de Auditoría N° 1 “Normas Básicas de Auditoría de Estados Financieros”.• Adoptar las normas y pronunciamientos vigentes y emergentes emitidos por

el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB por sus siglas en inglés), dependiente de la Federación Internacional de Con-tadores (IFAC por sus siglas en ingles), para su aplicación plena en ausencia de pronunciamientos técnicos específicos del país o reglamentaciones locales sobre asuntos determinados:

NORMAS INTERNACIONALES DE AUDITORÍA – NIA (VIGENTES)CONSEJO DE NORMAS INTERNACIONALES DE AUDITORÍA Y

ASEGURAMIENTO (IAASB - IFAC)

NORMAS INTERNACIONALES DE CONTROL DE CALIDAD (NICC)• NICC 1 Norma Internacional de Control de Calidad 1, Control de Calidad en

las Firmas que hacen auditorías

200-299 PRINCIPIOS GENERALES Y RESPONSABILIDADES• NIA 200 Objetivos globales del auditor independiente y realización de la

auditoria de conformidad con las Normas Internacionales de Auditoría

CAUB CTNAC

- 23 -

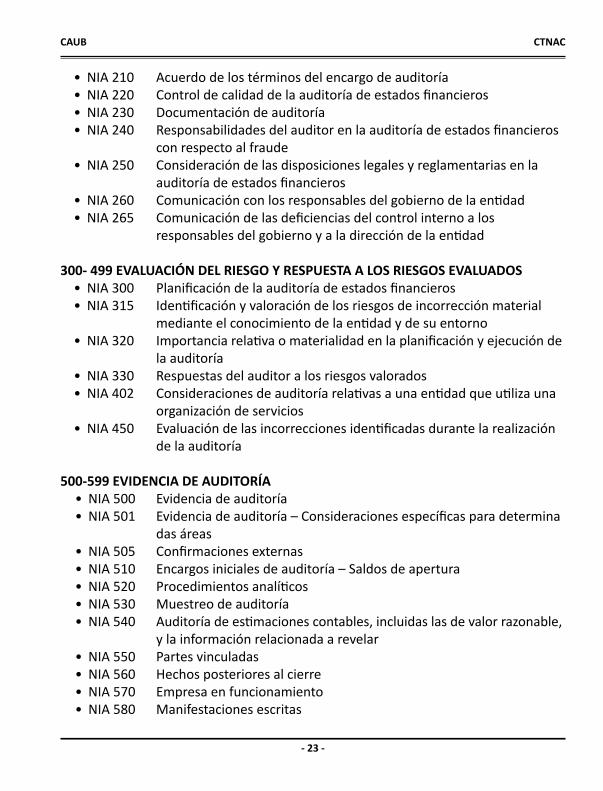

• NIA 210 Acuerdo de los términos del encargo de auditoría• NIA 220 Control de calidad de la auditoría de estados financieros• NIA 230 Documentación de auditoría• NIA 240 Responsabilidades del auditor en la auditoría de estados financieros con respecto al fraude• NIA 250 Consideración de las disposiciones legales y reglamentarias en la auditoría de estados financieros• NIA 260 Comunicación con los responsables del gobierno de la entidad• NIA 265 Comunicación de las deficiencias del control interno a los responsables del gobierno y a la dirección de la entidad

300- 499 EVALUACIÓN DEL RIESGO Y RESPUESTA A LOS RIESGOS EVALUADOS• NIA 300 Planificación de la auditoría de estados financieros• NIA 315 Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno• NIA 320 Importancia relativa o materialidad en la planificación y ejecución de

la auditoría• NIA 330 Respuestas del auditor a los riesgos valorados• NIA 402 Consideraciones de auditoría relativas a una entidad que utiliza una

organización de servicios• NIA 450 Evaluación de las incorrecciones identificadas durante la realización

de la auditoría

500-599 EVIDENCIA DE AUDITORÍA• NIA 500 Evidencia de auditoría• NIA 501 Evidencia de auditoría – Consideraciones específicas para determina

das áreas• NIA 505 Confirmaciones externas• NIA 510 Encargos iniciales de auditoría – Saldos de apertura• NIA 520 Procedimientos analíticos• NIA 530 Muestreo de auditoría• NIA 540 Auditoría de estimaciones contables, incluidas las de valor razonable,

y la información relacionada a revelar• NIA 550 Partes vinculadas• NIA 560 Hechos posteriores al cierre• NIA 570 Empresa en funcionamiento• NIA 580 Manifestaciones escritas

COMPENDIO DE NORMAS DE CONTABILIDAD CTNAC

- 24 -

600-699 UTILIZACIÓN DEL TRABAJO DE OTROS• NIA 600 Consideraciones especiales - Auditorías de estados financieros de

grupos (incluido el trabajo de los auditores de los componentes)• NIA 620 Utilización del trabajo de un experto del auditor

700- 799 CONCLUSIONES E INFORME DE AUDITORÍA• NIA 700 Formación de la opinión y emisión del informe de auditoría sobre los

estados financieros • NIA 701 Comunicación de las cuestiones clave de la auditoría en el informe

de auditoria emitido por un auditor independiente• NIA 705 Opinión modificada en el informe emitido por un auditor

independiente• NIA 706 Párrafos de énfasis y párrafos sobre otras cuestiones en el informe

emitido por un auditor independiente • NIA 710 Información comparativa – Cifras correspondientes de periodos

anteriores y estados financieros comparativos• NIA 720 Responsabilidad del auditor con respecto a otra información incluida

en los documentos que contienen los estados financieros auditados

800- 899 ÁREAS ESPECIALIZADAS• NIA 800 Consideraciones especiales – Auditorías de estados financieros

preparados de conformidad con un marco de información con fines específicos

• NIA 805 Consideraciones especiales – Auditorías de estados financieros preparados de conformidad con un marco de información con fines específicos

• NIA 810 Encargos para informar sobre estados financieros resumidos