Embed Size (px)

Citation preview

CONTABILIDADEGERAL

Prof. Cláudio Alves

Balanço Patrimonial

Patrimônio Líquido

Patrimônio Líquido

Grupo que juntamente com os bens, direitos e obrigações,iguala, completa a equação patrimonial. É a parte do patrimônioque pertence aos sócios. É o capital próprio do(s) titular(es),formado pelo capital inicial, nominal, subscrito, integralizado maisreservas e mais ou menos, respectivamente, lucro ou prejuízo. Nográfico é colocado sempre do lado direito, devendo ser somado(ou subtraído) das obrigações de modo a igualar os elementospositivos (ativo), com os elementos negativos (passivo).

O item 4.4 do Pronunciamento Técnico CPC “00” (R1) o definecomo o interesse residual nos ativos da entidade depois dededuzidos todos os seus passivos.

Patrimônio Líquido

De acordo com o artigo 182, da Lei n° 6.404/76, o PatrimônioLíquido será formado pelas seguintes contas:

Saldo Credor: Capital Social, Reservas de Capital, Reservasde Lucros, Ajuste da Avaliação Patrimonial (ajustes positivos).

Saldo Devedor: Capital a Realizar, Prejuízos Acumulados,Ações em Tesouraria, Ajuste de Avaliação Patrimonial (ajustesnegativos).

Patrimônio Líquido

Atenção:Apesar da conta Lucros Acumulados não ser indicada no

balanço de encerramento do exercício social como integrante dopatrimônio líquido, essa conta não foi extinta da contabilidade,visto que é usada para destinação do resultado ao fim doexercício social (Art. 186, da Lei 6.404/76). Desta forma, nadaimpede que, por exemplo, num balanço feito numa data qualquer,que não seja a do balanço de encerramento do exercício social,apresente no seu patrimônio líquido a conta Lucros Acumuladoscom saldo diferente de zero. Sendo que, se o balanço for deencerramento, o saldo remanescente nessa conta, após aconstituição das reservas de lucros, deverá ser distribuído comodividendos (Lei n° 6.404/76, art. 202, parágrafo 6°).

Patrimônio Líquido

Definições:Capital Social ou Capital Subscrito ou Capital

Corresponde à parte do patrimônio líquido formada pelasações subscritas na constituição ou no aumento do capital de umasociedade anônima. É composto por duas partes:a) Capital a realizar ou a integralizar ou não realizado:

Corresponde às ações subscritas e não realizadas pelosacionistas. É a dívida dos acionistas junto à empresa.

b) Capital realizado ou integralizado : Corresponde às açõessubscritas e realizadas pelos acionistas em dinheiro (mínimo10%) ou quaisquer outros bens suscetíveis à avaliação emdinheiro.

Patrimônio Líquido

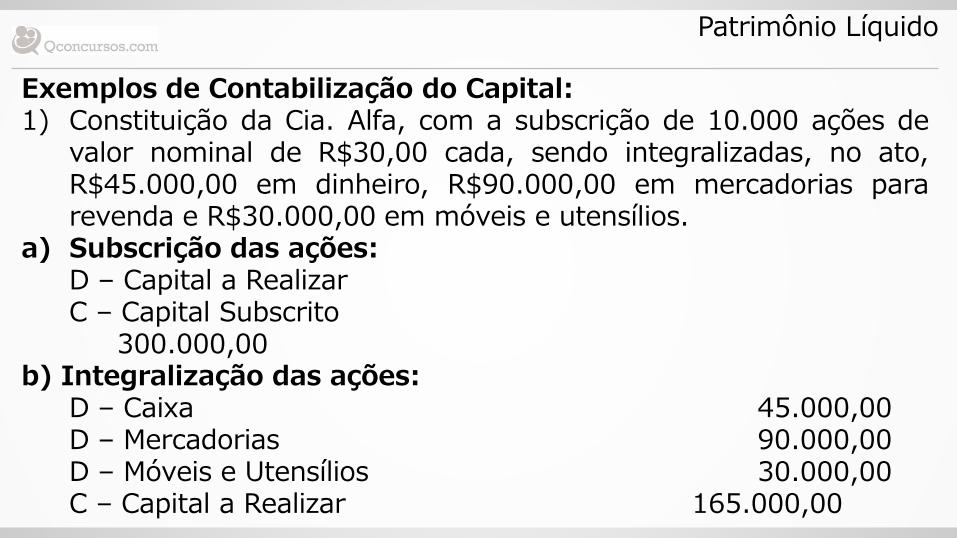

Exemplos de Contabilização do Capital:1) Constituição da Cia. Alfa, com a subscrição de 10.000 ações de

valor nominal de R$30,00 cada, sendo integralizadas, no ato,R$45.000,00 em dinheiro, R$90.000,00 em mercadorias pararevenda e R$30.000,00 em móveis e utensílios.

a) Subscrição das ações:D – Capital a RealizarC – Capital Subscrito

300.000,00b) Integralização das ações:

D – Caixa 45.000,00D – Mercadorias 90.000,00D – Móveis e Utensílios 30.000,00C – Capital a Realizar 165.000,00

Patrimônio Líquido

De acordo com os artigos 80 e 81 da Lei 6.404/76, arealização do capital pelo fundador em dinheiro deverá ser feitano prazo de 5 dias, contados do recebimento das quantias, emnome dos subscritores e a favor da sociedade, mediante depósitono banco, ficando o valor depositado indisponível paramovimentação, até que a companhia adquira personalidadejurídica. Assim, suponhamos que 3 dias após o recebimento daquantia em dinheiro, a Cia Alfa efetue o depósito bancário daparte do capital realizado em dinheiro:

D – Banco conta vinculadaC – Caixa 45.000,00

Patrimônio Líquido

Digamos que agora, 7 dias após o depósito bancário dosR$45.000,00, seja concluído o arquivamento e a publicação dosatos de constituição da Cia Alfa, adquirindo esta personalidadejurídica. Deste modo, o banco irá liberar o depósito e a empresafará o seguinte registro contábil:

D – Banco conta movimentoC – Banco conta vinculada 45.000,00

Atenção: Caso a companhia não se constitua dentro de 6 mesesda data do depósito, o banco restituirá as quantias depositadasdiretamente aos subscritores.

Patrimônio Líquido

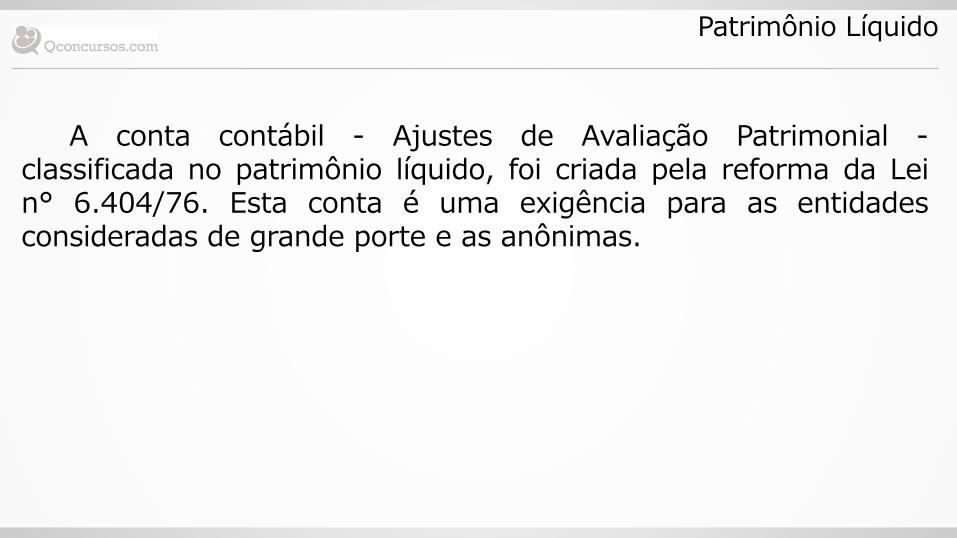

A conta contábil - Ajustes de Avaliação Patrimonial -classificada no patrimônio líquido, foi criada pela reforma da Lein° 6.404/76. Esta conta é uma exigência para as entidadesconsideradas de grande porte e as anônimas.

Patrimônio Líquido

Com a adoção das normas internacionais de contabilidade, aadministração da entidade pode identificar bens que apresentemvalor contábil substancialmente inferior ou superior ao seu valorde mercado (valor justo), no qual observamos que, em relação àaplicação inicial do novo padrão ao ativo imobilizado, conformeInterpretação Técnica ICPC 10 do Comitê de PronunciamentosContábeis.

Patrimônio Líquido

Ações em TesourariaUma companhia pode adquirir, no limite de lucros

acumulados e reservas, exceto a reserva legal, parte de suaspróprias ações e mantê-las em tesouraria para revenda futura,conforme descrito no art. 30 da Lei 6.404/76.

Conforme art. 182 da mesma lei, as ações em tesourariadeverão ser destacadas no balanço como dedução da conta dopatrimônio líquido que registrar a origem dos recursos aplicadosna sua aquisição. Além disso com base no artigo 30, a companhianão pode negociar com as próprias ações, mas as ações emtesouraria são uma dessas exceções a essa restrição.

Patrimônio Líquido

De acordo com o art. 442 do RIR/99, determina que, no casoda venda de ações em tesouraria com lucro, sendo estecontabilizado diretamente a crédito da conta reserva de capital(reserva de ágio na alienação de ações próprias), esse lucro nãosofre tributação pelo Imposto de Renda, portanto, nãotransitando pelo resultado. Ao mesmo tempo, segundo o mesmodispositivo legal, em caso de venda com prejuízo, este não édedutível para fins de Imposto de Renda.

Patrimônio Líquido

Vejamos alguns registros contábeis associados às Ações emTesouraria:

a) Aquisição:D – Ações em TesourariaC – Banco ou Caixa

b) Venda dessas ações com lucro:D – CaixaC – Ações em TesourariaC – Reservas de Capital (lucro na venda de ações)

Patrimônio Líquido

c) Venda das ações com prejuízo:D – CaixaD – Prejuízos AcumuladosC – Ações em Tesouraria

Obs.: No registro da venda das ações com prejuízo, este poderiatambém ser feito a débito de reservas de lucros ou de reservas decapital.

Patrimônio Líquido

O Pronunciamento Técnico CPC que trata das Ações emTesouraria é o de número 08 (R1) – Custos de Transação ePrêmios na Emissão de Títulos e Valores Mobiliários, que versasobre os seguintes detalhes:

- A aquisição de ações de emissão da própria e sua alienaçãosão também transações de capital da entidade com seus sócios eigualmente não devem afetar o resultado da entidade.

- Os custos de transação incorridos na aquisição de ações deemissão da própria entidade devem ser tratados como acréscimosno custo de aquisição de tais ações.

Patrimônio Líquido

- Os custos de transação incorridos na alienação de ações emtesouraria devem ser tratados como redução do lucro ouacréscimo do prejuízo dessa transação, resultados essescontabilizados diretamente no patrimônio líquido, na conta quehouver sido utilizada como suporte à aquisição de tais ações, nãoafetando o resultado da entidade.

Patrimônio Líquido

Lucros ou Prejuízos Acumulados:Se o resultado do exercício apurado ao fim do exercício

social for lucro líquido, este entrará na conta Lucros Acumuladosou na conta Prejuízos Acumulados. No primeiro caso, após entrarnaquela conta, o lucro será totalmente distribuído entre asreservas de lucros, os dividendos a pagar aos acionistas e,eventualmente, para o aumento do capital social, ficando a contaLucros Acumulados com saldo zero.

Patrimônio Líquido

Caso a entrada do lucro líquido for na conta PrejuízosAcumulados, a qual possui saldo devedor, só poderá haverdistribuição para reservas de lucros no valor remanescente dolucro líquido após a absorção integral desses prejuízos. Issotambém é válido para a distribuição de dividendos. Assim, sópoderá haver distribuição de lucros para dividendos com base nolucro líquido remanescente após a absorção de PrejuízosAcumulados anteriores.

Patrimônio Líquido

QUESTÃO: Analista Contabilidade – MPU – CESPE – 2013 - Julgue

os itens a seguir, no que se refere à classificação de contas no balanço

patrimonial.

A conta ajustes de avaliação patrimonial é uma conta redutora do

patrimônio líquido, cuja função é registrar exclusivamente as diminuições

de valor de elementos do ativo e do passivo, em razão da avaliação

desses itens a valor justo.

( ) Certo ( ) ErradoX