Embed Size (px)

Citation preview

CONTABILIDADEGERAL

Prof. Cláudio Alves

Procedimentos Específicos

Seguradoras

Seguradoras

O prêmio de seguro é a prestação paga pelo segurado paracontratação do seguro, que se efetiva com a emissão da apólicepor parte da empresa seguradora.

Também pode ser definido como a quantia entregue pelotomador do seguro à empresa de seguros que corresponde aopreço da contratação do seguro em contrapartida da prestação dagarantia, num dado período.

Seguradoras

Resseguro é a operação pela qual o segurador transfere aoutro, total ou parcialmente, um risco assumido através daemissão de uma apólice ou um conjunto delas. Dessa formareduz-se a responsabilidade na aceitação de um risco consideradoexcessivo, cedendo a outro uma parte da responsabilidade e doprêmio recebido.

Cosseguro é o repasse de seguro pela seguradora que odistribui entre diversas companhias seguradoras, dividindo entreelas os riscos proporcionalmente às cotas distribuídas.

Seguradoras

A Circular SUSEP 379, de 19/12/2008, estabelece os critériose procedimentos que possibilitam a manutenção de padrõesuniformes no registro das operações, na elaboração eapresentação das Demonstrações Contábeis das Sociedades,mediante a utilização dos conceitos, contas e modelos deDemonstrações Contábeis apresentados no plano de contas.

As diretrizes e normas estabelecidas no plano de contas nãopressupõem permissão para a prática de operações ou serviçosvedados por lei, regulamento ou ato administrativo, oudependentes de prévia autorização da Superintendência deSeguros Privados - SUSEP.

Seguradoras

A escrituração das operações deve obedecer as normasestabelecidas pelo Conselho Federal de Contabilidade. Registram-se as receitas e despesas no período em que elas ocorrem,observado o Regime de Competência.

Seguradoras

Dessa forma, para o mercado de seguros, o fato gerador dareceita é a emissão da apólice enquanto para o mercado deresseguros, o fato gerador é a aceitação do risco. Nas Sociedadesque operam com previdência privada aberta e capitalização, asreceitas de contribuições e a constituição das correspondentesprovisões técnicas devem ser registradas quando do efetivorecebimento das contribuições, exceto quando se tratar de títulode capitalização a prêmio único (PU), pré-impresso e com valorfixo definido, destinado à comercialização em massa, que deveráser registrado na emissão, em contrapartida com o grupo“operações com títulos de capitalização”, cancelando-se os títulosnão comercializados ao final do período de comercialização.

Seguradoras

A contabilização será centralizada na Sede da Sociedade ou,no caso de filial de Sociedade Estrangeira, em sua RepresentaçãoLegal no Brasil, utilizando-se registros auxiliares de contabilidadeobrigatórios, com observância das disposições previstas em leis,regulamentos, resoluções do CNSP e circulares da SUSEP.

A escrituração dos registros auxiliares de contabilidadeobrigatórios, com atraso superior a 90 (noventa) dias, a não serem casos de força maior, devidamente justificados à SUSEP, ou aescrituração processada em desacordo com as normaspertinentes, sujeita as Sociedades e seus diretores, àspenalidades previstas na regulamentação própria.

Seguradoras

Exercício Social

O exercício social coincidirá com o ano civil, e a data de seutérmino, 31 de dezembro, será fixada no estatuto da Sociedade.

Seguradoras

Demonstrações ContábeisAs Demonstrações Contábeis deverão obedecer a classificação

contábil prevista no Plano de Contas. As DemonstraçõesContábeis, contendo Relatório da Administração, NotasExplicativas, Balanço Patrimonial, Demonstração dos Resultados,Demonstração do Fluxo de Caixa, Demonstração das Mutações doPatrimônio Líquido e o correspondente Parecer dos AuditoresContábeis Independentes deverão ser publicados até o dia 28 defevereiro de cada ano, observado o que dispõe a Lei das S/A, e,de acordo com os modelos padronizados pelo Plano de Contas.

Seguradoras

As Sociedades deverão elaborar e remeter à SUSEP os itensabaixo:Mensalmente, as informações contábeis, requeridas no Formuláriode Informações Periódicas - FIP nos termos das normas vigentes.

Trimestralmente, o questionário contido no Formulário deInformações Periódicas - FIP, acompanhado do relatório dos seusauditores contábeis independentes.

Anualmente, até 15 de março, exemplar das publicações dasDemonstrações Contábeis no Diário Oficial e em jornal de grandecirculação, conforme estabelecido pela Lei das Sociedades porAções.

Seguradoras

Relatório da AdministraçãoAs Sociedades Seguradoras, Resseguradoras, de Capitalização eas Entidades Abertas de Previdência Privada deverão divulgar noRelatório da Administração, no mínimo, as informações abaixo:

a) Política de reinvestimento de lucros e de distribuição dedividendos;

b) Negócios sociais e principais fatos internos ou externos queinfluenciaram a performance da empresa ou o resultado doexercício;

c) Resumo dos acordos de acionistas;

Seguradoras

d) Reformulações societárias: reorganizações societárias oualterações de controle acionário direto ou indireto;

e) Perspectivas e planos para o exercício futuro: poderá serdivulgada a expectativa da administração quanto ao exercíciofuturo.

A divulgação destas informações não exime as Sociedades eEntidades acima referidas da divulgação de outras, que julgaremrelevantes.

Seguradoras

Contabilização:

Os registros contábeis deverão obedecer:· Os Princípios de Contabilidade; e· O Regime de Competência.

Nos ramos com pagamento de prêmio mensal, ou seja, RiscosDecorridos, o prêmio é ganho na vigência da fatura, e, nos ramoscom pagamento de prêmio anual, Riscos a Decorrer, o prêmioserá ganho durante a vigência da apólice.

Seguradoras

O prêmio total emitido será debitado a conta Prêmios aReceber, creditando-se as receitas de prêmios e emolumentos e aconta de obrigação do IOF a ser retido pelo Banco cobrador.

Resseguro cedidoOs Prêmios e Comissões Cedidos as Resseguradoras devem

ser debitados em contas retificadoras de ativo e de receita, emcontrapartida com o crédito a contas também retificadoras deprêmios a pagar e de despesa de comissões a receber.

Seguradoras

Cosseguro aceito emitidoa) O prêmio de Cosseguro Aceito Emitido será debitado a conta

ativa de Prêmios a Receber, em contrapartida com a conta dereceita de prêmio de cosseguro aceito.

b) A comissão de Cosseguro Aceito Emitido será diferida emconta do ativo, se Risco a Decorrer, e a despesa se RiscoDecorrido, creditando-se uma obrigação a pagar a Congênere.

Seguradoras

Cobrança de documento pela rede bancária

a) O total bruto dos avisos bancários referentes aosdocumentos cobrados será debitado na conta bancária daSeguradora, e creditado a uma conta transitória passiva, paraapropriação a conta Prêmios a Receber ao término do mês.

b) O IOF retido pela rede bancária será debitado a uma contapassiva, anteriormente creditada pela emissão da apólice, ecreditado à conta bancária da seguradora.

c) A despesa bancária da tarifa de serviços de cobrançasimples de documentos, é debitada a despesa administrativa e

Seguradoras

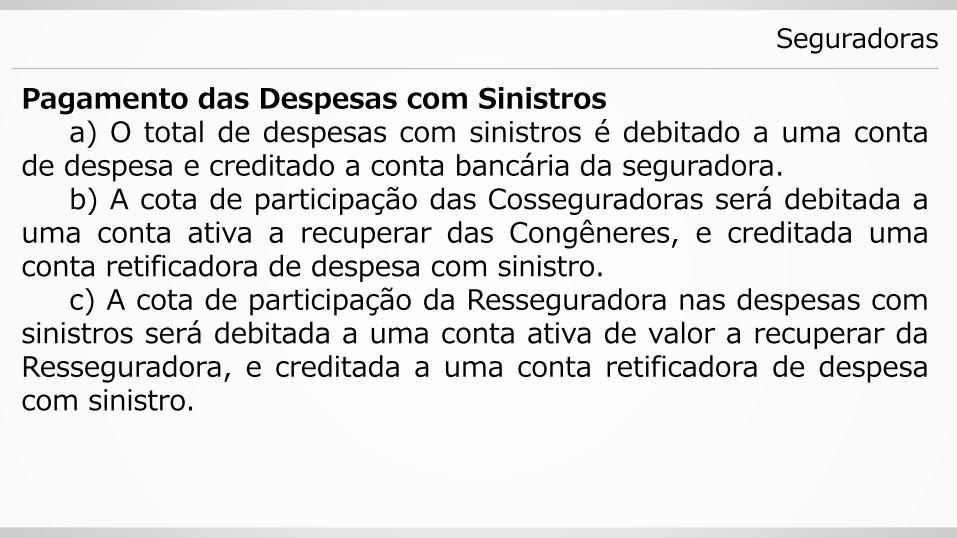

Pagamento das Despesas com Sinistrosa) O total de despesas com sinistros é debitado a uma conta

de despesa e creditado a conta bancária da seguradora.b) A cota de participação das Cosseguradoras será debitada a

uma conta ativa a recuperar das Congêneres, e creditada umaconta retificadora de despesa com sinistro.

c) A cota de participação da Resseguradora nas despesas comsinistros será debitada a uma conta ativa de valor a recuperar daResseguradora, e creditada a uma conta retificadora de despesacom sinistro.

Seguradoras

Salvadosa) Na apropriação da receita total com salvados é debitada

uma conta ativa de incorporação do bem, e creditada uma contaretificadora de despesa de sinistro.

b) O repasse a Congênere de parte da receita de salvados édebitada a uma conta de despesa, e creditada uma conta passivade obrigação a liquidar junto a Cosseguradora.

c) O repasse a Resseguradora de parte da receita de salvadosé debitado a uma conta de despesa, e creditada uma contapassiva de obrigação com a Resseguradora.

Seguradoras

Venda de SalvadosO produto da venda de salvados é debitado a conta bancária

da Seguradora, em contrapartida com o crédito a uma contaativa, debitada anteriormente na incorporação do salvado.

ICMS sobre a venda de salvadosO imposto sobre o valor da venda é debitado a despesa com

tributos, creditando-se a conta bancária da Seguradora.

Seguradoras

Ressarcimentosa) O ressarcimento da Seguradora Líder é debitado a conta

bancária da Seguradora, creditando uma conta retificadora dedespesa de sinistro.

b) A participação da Cosseguradora no ressarcimento serádebitada a uma conta de despesa de sinistro, e creditada a umaconta passiva de obrigação a pagar a Congênere.

c) A participação da Resseguradora no ressarcimento édebitada a uma conta de despesa de sinistro e creditada a contapassiva de obrigação junto a Resseguradora.

Seguradoras

Desta forma, vamos verificar o registro contábil de algunsfatos administrativos:

Subscrição do Capital Social

Acionistas Capital a Realizara Capital Social

Integralização do Capital Social subscrito

Acionistas - Conta Depósitos a Acionistas Capital a Realizar

Seguradoras

Registro do depósito inicial

Bancos C/ Depósitos – Movimento – País a Acionistas - Conta Depósitos

Aplicação em CDB

Depósitos Bancários a Prazo – CDBa Bancos C/ Depósitos – Movimento - País

Seguradoras

QUESTÃO: Instituto AOCP – UFSM – Analista Administrativo – Contabilidade - No final do mês de janeiro/2014 a Cia Porche S/A procede a apropriação de 1/12 do Prêmio de Seguro a apropriar. Assinale a alternativa que apresenta o lançamento que corresponde a essa apropriação.

a) D- Despesas com Prêmio de Seguros.C- Caixa ou banco.

b) D- Prêmio de Seguro a apropriar.C- Despesas com Prêmio de Seguros

Seguradoras

c) D- Despesas com Prêmio de Seguros.C- Prêmio de Seguro a apropriar

d) D- Despesas com Prêmio de Seguros.C- Prêmio de Seguros a pagar.

e) D- Prêmio de Seguro a apropriar.C- Prêmio de Seguros a pagar.