Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

SEMESTRE: 2017 - 2017

UNIDAD DIDÁCTICA

CONTABILIDAD SUPERIOR I

Carrera: Contabilidad y Auditoria

Nivel: Quinto

Número de créditos: 4

TUTOR:

Msc. CPA. Juan Cagua Hidrovo

Quito - Ecuador

2

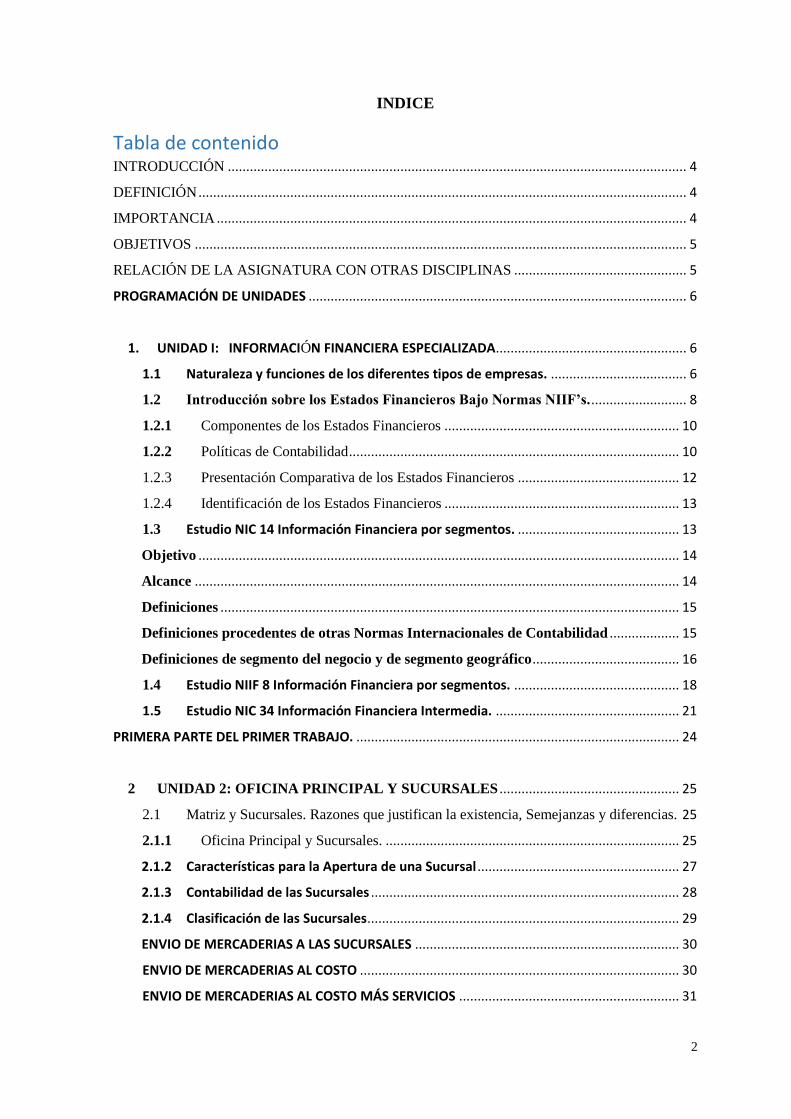

INDICE

Tabla de contenido INTRODUCCIÓN ............................................................................................................................. 4

DEFINICIÓN ..................................................................................................................................... 4

IMPORTANCIA ................................................................................................................................ 4

OBJETIVOS ...................................................................................................................................... 5

RELACIÓN DE LA ASIGNATURA CON OTRAS DISCIPLINAS ............................................... 5

PROGRAMACIÓN DE UNIDADES ....................................................................................................... 6

1. UNIDAD I: INFORMACIÓN FINANCIERA ESPECIALIZADA .................................................... 6

1.1 Naturaleza y funciones de los diferentes tipos de empresas. ..................................... 6

1.2 Introducción sobre los Estados Financieros Bajo Normas NIIF’s. .......................... 8

1.2.1 Componentes de los Estados Financieros ................................................................ 10

1.2.2 Políticas de Contabilidad .......................................................................................... 10

1.2.3 Presentación Comparativa de los Estados Financieros ............................................ 12

1.2.4 Identificación de los Estados Financieros ................................................................ 13

1.3 Estudio NIC 14 Información Financiera por segmentos. ............................................ 13

Objetivo ................................................................................................................................... 14

Alcance .................................................................................................................................... 14

Definiciones ............................................................................................................................. 15

Definiciones procedentes de otras Normas Internacionales de Contabilidad ................... 15

Definiciones de segmento del negocio y de segmento geográfico ........................................ 16

1.4 Estudio NIIF 8 Información Financiera por segmentos. ............................................. 18

1.5 Estudio NIC 34 Información Financiera Intermedia. .................................................. 21

PRIMERA PARTE DEL PRIMER TRABAJO. ........................................................................................ 24

2 UNIDAD 2: OFICINA PRINCIPAL Y SUCURSALES ................................................. 25

2.1 Matriz y Sucursales. Razones que justifican la existencia, Semejanzas y diferencias. 25

2.1.1 Oficina Principal y Sucursales. ................................................................................ 25

2.1.2 Características para la Apertura de una Sucursal ....................................................... 27

2.1.3 Contabilidad de las Sucursales .................................................................................... 28

2.1.4 Clasificación de las Sucursales ..................................................................................... 29

ENVIO DE MERCADERIAS A LAS SUCURSALES ........................................................................ 30

ENVIO DE MERCADERIAS AL COSTO ....................................................................................... 30

ENVIO DE MERCADERIAS AL COSTO MÁS SERVICIOS ............................................................ 31

3

ENVIO DE MERCADERIAS A PRECIO DE VENTA ....................................................................... 31

2.1.5 Diferencias entre Agencia y Sucursal .......................................................................... 32

2.2 Manejo de casos (ejercicios de aplicación). ................................................................. 33

SEGUNDA PARTE DEL PRIMER TRABAJO. ....................................................................................... 52

3. UNIDAD 3: OFICINA PRINCIPAL Y AGENCIAS ...................................................... 53

3.1 Principal y Agencias. Razones que justifican la existencia, Semejanzas y diferencias.

53

3.1.1 OFICINA PRINCIPAL Y AGENCIA .......................................................................... 53

GENERALIDADES ................................................................................................................... 53

3.1.2 OBJETIVOS .................................................................................................................... 54

3.1.3 MATRIZ O PRINCIPAL ................................................................................................... 54

AGENCIA ....................................................................................................................................... 54

ASPECTO CONTABLE DE LA AGENCIA ...................................................................................... 54

3.1.4 CARACTERÍSTICAS DE UNA AGENCIA O DE UN AGENTE ......................................... 57

3.2 Manejo de casos (ejercicios de aplicación). ................................................................. 57

PRIMERA PARTE DEL SEGUNDO TRABAJO. ..................................................................................... 62

4. UNIDAD IV COBINACION DE NEGOCIOS ............................................................................ 63

4.1 Estudio de las NIIF 3. ................................................................................................... 63

Objetivo ................................................................................................................................... 63

Alcance .................................................................................................................................... 64

Identificación de una combinación de negocios ................................................................... 64

Identificación de una combinación de negocios ................................................................... 65

Método de contabilización ..................................................................................................... 67

Aplicación del método de adquisición ................................................................................... 67

Identificación de la entidad adquirente ................................................................................ 68

4.2 Manejo de casos. .......................................................................................................... 68

SEGUNDA PARTE DEL SEGUNDO TRABAJO. .................................................................................... 72

5. Bibliografía y netgrafia. ....................................................................................................... 72

Bibliografía Principal ........................................................................................................................ 72

Bibliografía Complmentaria ............................................................................................................. 72

5.1 Netgrafia. ......................................................................................................................... 72

IFAC. (s.f.). https://www.ifac.org/about-ifac. .................................................................................. 72

4

INTRODUCCIÓN

La contabilidad, como ciencia y técnica de la información financiera y

operacional de los entes económicos, debe cumplir con el marco de la nueva

normativa contable, NIC y NIIF; proporciona importante información para los

administradores de las organizaciones tanto públicas como privadas, cuyo fin es la

consecución de sus objetivos estratégicos. Para ello, se invierte una considerable

cantidad de recursos en personal, equipos y tecnología, además de los costos

derivados por la introducción de tecnologías. La contabilidad considera la

interrelación dinámica de las partes y funciones de la empresa. La razón

fundamental de la organización es la que define las funciones específicas que debe

desarrollar, así como, su estructura económica financiera, la implementación de

controles de las diferentes operaciones económicas desarrolladas por la matriz,

agencias y sucursales, da como resultado el desarrollo de un trabajo con mayor

efectividad y economía.

DEFINICIÓN

La Contabilidad Superior se puede definir como el proceso a través del cual se

registra y controla las operaciones económicas entre la matriz, sucursal y agencia; a fin de

ordenar, organizar y conectar de la mejor manera los elementos de la organización, para

lograr y cumplir eficientemente y efectivamente los objetivos para los cuales fue creada la

organización.

IMPORTANCIA

La Contabilidad Superior permite a las empresas; registrar las operaciones que se

realizan en un grupo de organizaciones, conformadas para desarrollar actividades

económicas y abarca varios mercados, por tanto este grupo de organizaciones,

generalmente están organizadas entre matriz, sucursales y agencias; es la herramienta para

la preparación de los estados financieros bajo NIC y NIIF, de tal manera que se consolide

la información en un reporte combinado y/o consolidado.

5

1. Se definen objetivos generales y específicos de cada una de las unidades que

integran a la organización.

2. Se implementa el proceso contable, a fin de que la matriz logre un control eficiente

de la información económica financiera de la sucursal y agencia.

3. Se asignan las tareas a cada uno de los procesos contables, con la finalidad de

organizar y concatenar adecuadamente los recursos de la organización.

OBJETIVOS

1. Controlar eficientemente los recursos de la organización.

2. Minimizar los riesgos operativos, error y fraudes económicos.

3. Reducir los costos operativos y administrativos, así como mejorar la productividad.

4. Obtener mayor exactitud y velocidad en el procesamiento de datos y en la

generación de información económica y financiera.

5. Suministrar información contable adecuada a la gerencia para la toma de decisiones

RELACIÓN DE LA ASIGNATURA CON OTRAS DISCIPLINAS

La Contabilidad Superior, intercambia elementos con otras ciencias, principalmente

con la matemática, estadística, administración, jurídicas, informática, sociología otras

relacionadas; por tanto la contabilidad es la base para la consolidación y unificación de la

información económica y financiera de la organizaciones que ejercen actividades

económica. Tanto del sector privado como público.

6

PRIMER HEMISEMESTRE

PROGRAMACIÓN DE UNIDADES

1. UNIDAD I: INFORMACIÓN FINANCIERA ESPECIALIZADA

OBJETIVO.- El estudiante conceptualiza y presenta información financiera por segmentos

e información financiera intermedia.

1.1 Naturaleza y funciones de los diferentes tipos de empresas.

Empresa.

Definición.

La empresa es la integración de personas naturales o jurídicas, cuyo fin es producir

bienes y/o servicios, para satisfacer las necesidades ilimitadas frente a los recursos

escasos. Se la denomina como el ente económico que al vender sus productos y

servicios obtiene un valor marginal conocido como utilidad.

Considerada como el motor de la economía, generadora y principal distribuidora de

riqueza.

Personal Natural.- Es aquella que ha sobrevivido por lo menos 24 horas fuera del

vientre materno; sin embargo, con respecto a la conformación de una empresa una

persona natural es aquella que haya cumplido la mayoría de edad, en nuestra

legislación es 18 años y que no tenga impedimento para conformar una empresa.

Persona jurídica.- Es aquella que existe en el HECHO y DERECHO, y tiene sus

propias Leyes y Reglamentos, en Contabilidad se las conoce como Compañía de

Comercio.

7

Importancia.

La empresa es importante en cualquier sistema económico de un país, ya que esta,

es el motor que mueve la economía, generadora de riqueza, que al ser distribuida

equitativamente propicia la paz social y el desarrollo.

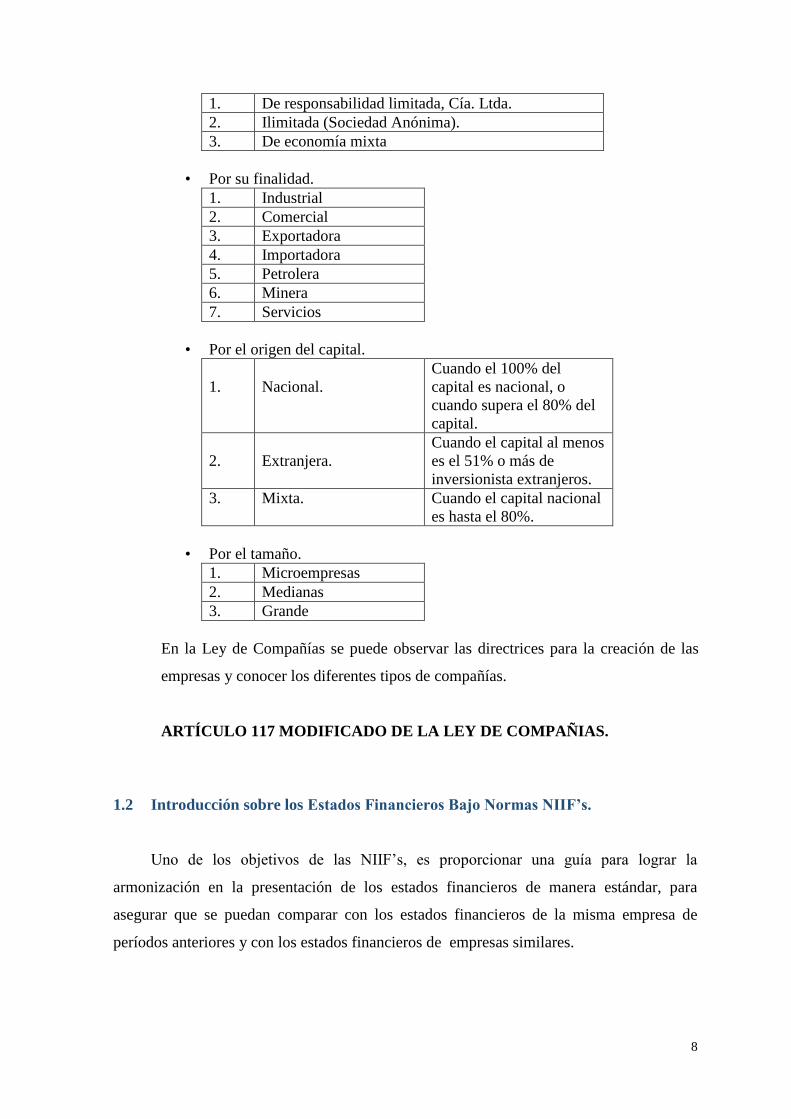

Clasificación.

Existen diferentes criterios para clasificar a estas compañías de comercio y en

general para efecto se clasifican de la siguiente manera.

1 Por su naturaleza.

2 Por su carácter.

3 Por su nacionalidad.

4 Po su responsabilidad.

5 Por su finalidad.

6 Por el origen del capital.

7 Por el tamaño.

• Por su naturaleza.

1. Mercantiles Aquellas que se constituyen

para realizar actos de

comercio; de bienes y/o

servicios.

Ejemplo: CASA

BACA, MEGAMAXI,

CONTABLES Y

AUDITORAS.

2. Civiles Son todas las demás. CLUB DE

DEPORTES,

FUNDACIONES,

ETC.

• Por su carácter.

1. De personas

2. Capitales

3. Mixta

• Por su nacionalidad.

1. Ecuatoriana

2. Extranjeras domiciliadas en el Ecuador.

• Por su responsabilidad.

8

1. De responsabilidad limitada, Cía. Ltda.

2. Ilimitada (Sociedad Anónima).

3. De economía mixta

• Por su finalidad.

1. Industrial

2. Comercial

3. Exportadora

4. Importadora

5. Petrolera

6. Minera

7. Servicios

• Por el origen del capital.

1.

Nacional.

Cuando el 100% del

capital es nacional, o

cuando supera el 80% del

capital.

2.

Extranjera.

Cuando el capital al menos

es el 51% o más de

inversionista extranjeros.

3. Mixta. Cuando el capital nacional

es hasta el 80%.

• Por el tamaño.

1. Microempresas

2. Medianas

3. Grande

En la Ley de Compañías se puede observar las directrices para la creación de las

empresas y conocer los diferentes tipos de compañías.

ARTÍCULO 117 MODIFICADO DE LA LEY DE COMPAÑIAS.

1.2 Introducción sobre los Estados Financieros Bajo Normas NIIF’s.

Uno de los objetivos de las NIIF’s, es proporcionar una guía para lograr la

armonización en la presentación de los estados financieros de manera estándar, para

asegurar que se puedan comparar con los estados financieros de la misma empresa de

períodos anteriores y con los estados financieros de empresas similares.

9

La información financiera que genera una empresa es amplia y una gran parte de ella

está diseñada como herramienta administrativa. Sin embargo, no toda esta información es

de utilidad para los usuarios tanto externos como internos de los estados financieros

quienes, en términos generales, requieren únicamente la información proporcionada por los

estados financieros de propósito general y las notas. Por la necesidad de dar a conocer

información resumida y general a la propia gerencia y a terceros interesados, se preparan

los estados financieros de propósito general. Estos estados son la parte esencial de la

información financiera la cual, además de ser necesaria a la gerencia, se suministra al

usuario externo para que pueda sacar sus conclusiones sobre el desempeño de la empresa

en el logro de los objetivos financieros.

Son estados financieros de propósito general los que se preparan al cierre de un período

para ser conocidos por usuarios indeterminados, con el ánimo principal de satisfacer el interés

del usuario en evaluar la capacidad de una empresa para generar flujos favorables de

efectivos. Los estados financieros de propósito general deben cumplir con el objetivo de

informar sobre la situación financiera de la empresa en cierta fecha, los resultados de sus

operaciones, los flujos de efectivo y cambios en la situación financiera por el período

contable terminado en esa fecha, y los cambios en el capital contable o patrimonio.

El objetivo de los estados financieros de propósito general es proporcionar

información sobre la situación financiera, desempeño y flujo de efectivo de una empresa,

para que un gran número de usuarios puedan utilizarlos para tomar decisiones financieras.

Los estados financieros también muestran el resultado del manejo que hace la gerencia de

los recursos que han confiado los propietarios. Para lograr este objetivo, los estados

financieros deben proveer información sobre los siguientes elementos de la empresa:

1. activos;

2. pasivos;

3. patrimonio;

4. ingresos, costos y gastos, incluyendo las ganancias y pérdidas; y

5. flujos de efectivo

Esta información, junto con la información contenida en las notas a los estados

financieros, ayuda a los usuarios a predecir el flujo de efectivo de la empresa en el futuro y

la capacidad de generar efectivo o formas equivalentes.

10

1.2.1 Componentes de los Estados Financieros

El grupo completo de estados financieros incluye los siguientes componentes:

1. estado de situación financiera;

2. estado de resultados integral;

3. un estado que debe mostrar por lo menos una de la siguiente información:

a. los cambios en el patrimonio; o

b. cambios en el patrimonio no causados por transacciones en el capital y las

distribuciones entre los propietarios.

4. un estado de flujos de efectivo; y

5. notas sobre las políticas contables y de ampliación de la información financiera.

Las normas de contabilidad de aceptación general1 recomiendan presentar, por

fuera de los estados financieros, un resumen financiero de la gerencia que describa y

explique los principales puntos del desempeño financiero de la empresa, su situación

financiera actual y las principales incertidumbres que afronta. Este informe puede incluir:

1.2.2 Políticas de Contabilidad

Los estados Financieros deben reflejar la situación financiera, el desempeño

financiero y los flujos de efectivo de una empresa de una manera fiel. La aplicación

apropiada de las normas de contabilidad de aceptación general, con revelaciones cuando

sea necesario, en la mayoría de las situaciones, da como resultado una presentación

adecuada de los estados financieros.

El tratamiento financiero inapropiado no puede ser rectificado ni por la revelación

de las políticas contables que se utilizaron, ni por notas complementarias adicionales.

Una presentación adecuada requiere:

11

1. Seleccionar y aplicar políticas contables de acuerdo con las normas de contabilidad

de aceptación general;

2. Presentar la información y las políticas contables, de manera que muestren

información relevante, confiable, comparable y comprensible; y

3. Presentar revelaciones adicionales cuando los requisitos de las normas de

contabilidad de aceptación general sean insuficientes para permitir a los usuarios

entender el impacto de una transacción o un evento particular, en el desempeño y

situación financiera de la empresa.

La característica esencial de los estados financieros es la de contener la información

que permita a los usuarios evaluar la situación de la empresa y tomar decisiones

económicas sobre la misma. Por esta razón los estados financieros no deben omitir

información básica ni incluir información excesiva que los puede hacer confusos.

La gerencia debe seleccionar y aplicar las políticas contables, que estén de acuerdo

con los requerimientos de las normas de contabilidad de aceptación general. Cuando no

exista un requerimiento específico, la gerencia debe desarrollar políticas que aseguren que

la información que aparece en los estados financieros sea:

1. pertinente para la toma de decisión de los usuarios; y

2. confiable en cuanto que:

a. representa fielmente los resultados y la situación financiera de la empresa;

b. refleja la esencia de los eventos y las transacciones, y no simplemente la

forma legal;

c. es neutral, es decir, que está libre de prejuicio; la información suministrada

debe prepararse con objetividad sin mirar los intereses particulares de los

usuarios;

d. es prudente; y

e. está completa en todos los aspectos importantes.

12

Si no existiera una norma de contabilidad de aceptación general para un asunto en

particular, la gerencia debe utilizar su propio criterio para desarrollar políticas contables

que presenten la información de los estados financieros, de la forma más útil a los usuarios.

Para soportar este juicio, la gerencia debe tener en cuenta:

1. Los requisitos y principios de las normas de contabilidad de aceptación general que

tratan temas relacionados y similares;

2. Las definiciones, reconocimientos y criterios de medida para los activos, pasivos,

ingresos y gastos que están consignados en el marco conceptual de las Normas

Internacionales de Contabilidad o nacionales; y

2. Los pronunciamientos de otros entes regentes y prácticas generalmente utilizadas

en la industria, pero con la condición que sean consistentes con los numerales 1 y 2.

1.2.3 Presentación Comparativa de los Estados Financieros

Los estados financieros deben ser presentados en forma comparativa con los del

período precedente. Para ello es necesario que la información que contiene sea expuesta

sobre bases uniformes y que cuando las circunstancias determinen un cambio en la forma

de presentación, los efectos del mismo sean adecuadamente descritos.

A menos que una norma de contabilidad de aceptación general permita o lo

requiera, la información comparativa debe revelarse con respecto a períodos anteriores en

relación con toda la información numérica que aparece en los estados financieros. La

información comparativa debe ser incluida en forma narrativa y descriptiva cuando es

relevante para entender los estados financieros del período actual.

Cuando se cambia la presentación o clasificación de los elementos en los estados

financieros, las cifras comparativas deben ser reclasificadas (a menos que no sea práctico

el proceso) para asegurar la comparabilidad con el período actual. De la misma forma, la

naturaleza, la cantidad y la razón de cualquier reclasificación deben ser reveladas. Cuando

no es práctico el proceso de reclasificar las cifras comparativas, la empresa debe revelar la

13

razón por la cual no se realizó la reclasificación y la naturaleza de los cambios que se

hubieren originado si se hubiere llevado a cabo el proceso.

1.2.4 Identificación de los Estados Financieros

Los estados financieros deben ser claramente identificados y distinguibles de otra

información publicada en el mismo documento.

Cada componente de los estados financieros debe identificarse claramente.

Además, la siguiente información se debe mostrar de forma destacada, para una apropiada

comprensión de la información:

1. El nombre de la empresa que elabora los estados u otros medios de identificación;

2. Si los estados financieros abarcan una empresa individual o un grupo;

3. La información relacionada con el cubrimiento que sea pertinente al componente

(la fecha del balance general o período que cubren los estados financieros);

4. La moneda en la que encuentran las cifras; y

5. El nivel de precisión que se utilizó en la presentación de las cifras (en miles,

millones, etc.) de los estados financieros.

1.3 Estudio NIC 14 Información Financiera por segmentos.

Norma Internacional de Contabilidad nº 14 (NIC 14)

Información Financiera por Segmentos

Esta Norma Internacional de Contabilidad revisada deroga a la anterior NIC 14,

Información Financiera por Segmentos, que fue aprobada por el Consejo del IASC, en su

versión reordenada, en 1994. La Norma revisada tendrá vigencia para estados financieros

que abarquen ejercicios que comiencen a partir del 1 de julio de 1998.

En los párrafos 129 y 130 de la NIC 36 Deterioro del valor de los activos, se

establecen requisitos de información a revelar sobre las pérdidas por deterioro del valor del

segmento.

14

Nota: Los Apéndices citados en el texto de la Norma no se han incluido en esta

publicación.

La parte normativa de este Pronunciamiento, que aparece en letra cursiva negrita,

debe ser entendida en el contexto de las explicaciones y directrices relativas a su

aplicación, así como en consonancia con el Prólogo a las Normas Internacionales de

Contabilidad. No se pretende que las Normas Internacionales de Contabilidad sean de

aplicación en el caso de partidas no significativas (véase el párrafo 12 del Prólogo).

Objetivo

El objetivo de esta Norma es el establecimiento de las políticas de información

financiera por segmentos —información sobre los diferentes tipos de productos y servicios

que la empresa elabora y de las diferentes áreas geográficas en las que opera—, con el fin

de ayudar a los usuarios de los estados financieros a:

(a) entender mejor el rendimiento de la empresa en el pasado;

(b) evaluar mejor los rendimientos y riesgos de la empresa; y

(c) realizar juicios más informados acerca de la empresa en su conjunto.

Muchas empresas suministran productos o servicios, u operan en áreas geográficas

que están sujetas a diferentes tipos de rendimiento, oportunidades de crecimiento,

expectativas de futuro y riesgos. La información respecto a los diferentes tipos de

productos y servicios de la empresa, así como respecto a las distintas áreas geográficas —

denominada a menudo información segmentada— es relevante para la evaluación de los

rendimientos y riesgos de una empresa diversificada o multinacional, aunque no siempre se

puede determinar a partir de los datos agregados. Por ello, la información segmentada

generalmente se considera necesaria para satisfacer las necesidades de los usuarios de los

estados financieros.

Alcance

1. Esta Norma es de aplicación a los conjuntos completos de estados financieros

publicados que pretendan cumplir con las Normas Internacionales de Contabilidad.

15

2. Un conjunto completo de estados financieros comprende el balance, la cuenta de

resultados, el estado de flujos de efectivo, el estado de cambios en el patrimonio neto y

las notas explicativas, según se establece en la NIC 1, Presentación de Estados

Financieros.

3. Esta Norma debe ser aplicada por las empresas cuyos títulos de capital o deuda coticen

públicamente o por empresas que se encuentran en el proceso de emitir títulos para

cotizar en mercados públicos de títulos.

4. La revelación voluntaria de información financiera por segmentos se aconseja también

para las empresas que elaboran estados financieros cumpliendo con las Normas

Internacionales de Contabilidad pero cuyos títulos no coticen en mercados

organizados.

5. Si una empresa cuyos títulos no cotizan públicamente opta, voluntariamente, por la

revelación de información segmentada dentro de sus estados financieros que cumplen

con las Normas Internacionales de Contabilidad deberá respetar íntegramente todos

los requisitos establecidos en esta Norma.

6. Si un informe financiero contiene tanto los estados consolidados de una empresa cuyos

títulos cotizan públicamente como los estados financieros individuales de la

dominante o de una o más de sus dependientes, sólo será necesario presentar la

información segmentada correspondiente a los datos consolidados. Si alguna de las

dependientes es a su vez una empresa con títulos cotizados públicamente, ésta deberá

presentar información segmentada en su propio informe financiero separado.

7. De forma similar, si los estados financieros individuales de una empresa cuyos títulos

cotizan públicamente contienen, por separado, los de alguna empresa asociada o

negocio conjunto en la que tienen una participación que se contabiliza según el

método de la participación, la información segmentada sólo debe presentarse para los

estados financieros de la primera. Si alguna de las empresas asociadas o negocios

conjuntos contabilizados según el método de la participación tiene títulos que cotizan

públicamente, deberá presentar información por segmentos dentro de sus propios

estados financieros.

Definiciones

Definiciones procedentes de otras Normas Internacionales de Contabilidad

16

8. Los siguientes términos se usan en la presente Norma, con los mismos significados

especificados en la NIC 7, Estado de Flujos de Efectivo; la NIC 8 Políticas contables,

cambios en las estimaciones contables y errores y la NIC 18, Ingresos Ordinarios:

Actividades de explotación son las actividades que constituyen la principal fuente de

ingresos ordinarios de la empresa, así como otras actividades que no puedan ser

calificadas como de inversión o financiación.

Políticas contables son los principios específicos, bases, acuerdos, reglas y

procedimientos adoptados por la entidad en la elaboración y presentación de estados

financieros.

Ingreso ordinario es la entrada bruta de beneficios económicos, durante el ejercicio,

surgidos en el curso de las actividades ordinarias de una empresa, siempre que esta

entrada dé lugar a aumentos del patrimonio neto, distintos de los procedentes de

aportaciones de los propietarios.

Definiciones de segmento del negocio y de segmento geográfico

9. Los términos segmento del negocio y segmento geográfico se usan en esta Norma con

los siguientes significados:

Un segmento del negocio es un componente identificable de la empresa, encargado de

suministrar un único producto o servicio, o bien un conjunto de ellos que se

encuentran relacionados y que se caracteriza por estar sometido a riesgos y

rendimientos de naturaleza diferente a los que corresponden a otros segmentos del

negocio dentro de la misma empresa. Los factores que deben tenerse en consideración

para determinar si los productos o servicios están relacionados son, entre otros:

(a) la naturaleza de estos productos o servicios;

(b) la naturaleza de sus procesos de producción;

(c) el tipo o categoría de cliente de los productos o servicios;

(d) los métodos usados para distribuir los productos o prestar los servicios; y

(e) si fuera aplicable, la naturaleza del entorno regulatorio en el que opera la empresa,

por ejemplo bancario, de seguros o de servicios públicos.

Un segmento geográfico es un componente identificable de la empresa encargado de

suministrar productos o servicios dentro de un entorno económico específico, y que se

caracteriza por estar sometido a riesgos y rendimientos de naturaleza diferente a los

17

que corresponden a otros componentes operativos que desarrollan su actividad en

entornos diferentes. Los factores que deben tenerse en consideración para identificar

segmentos geográficos son, entre otros:

(a) la similitud de las condiciones económicas y políticas;

(b) las relaciones entre las explotaciones de diferentes áreas geográficas;

(c) la proximidad de las actividades;

(d) los riesgos especiales asociados con las explotaciones en áreas específicas;

(e) las regulaciones sobre control de cambios; y

(f) los riesgos de cambio subyacentes.

Un segmento sobre el que debe informarse es un segmento del negocio o geográfico,

identificado a partir de las anteriores definiciones, para el cual es obligatorio revelar

información por segmentos, según las disposiciones de esta Norma.

10. Los factores mencionados en el párrafo 9 para ayudar en la identificación de segmentos

del negocio o geográficos no han sido enumerados siguiendo ningún orden en

particular.

11. En un único segmento del negocio no se incluirán productos y servicios que difieran,

significativamente, en cuanto a sus riesgos y rendimientos. Aunque pudieran existir

diferencias respecto a uno o varios de los factores que se han considerado en la

definición de segmento del negocio, es de esperar que los productos o servicios que se

incluyan en un segmento en particular se comporten de forma similar, respecto de la

mayoría de los factores aludidos.

12. De manera similar, un segmento geográfico no incluirá explotaciones en entornos

económicos con riesgos y rendimientos que sean significativamente diferentes. Un

segmento geográfico puede estar constituido por un único país, un grupo de dos o más

países, o bien una región dentro de un país.

13. La forma de organizar y gestionar las empresas se ve afectada por los riesgos

inherentes a las mismas. Por lo tanto, el párrafo 27 de esta Norma establece que tanto

la estructura organizativa de la empresa como su sistema de información interna son

las bases para identificar los segmentos. Los riesgos y rendimientos de la empresa

están influidos tanto por la localización de sus operaciones (esto es, dónde se fabrican

sus productos o dónde residen las organizaciones que prestan sus servicios) como por

la localización de sus mercados (esto es, dónde se venden sus productos o dónde se

prestan sus servicios). La definición permite que la identificación de los segmentos

geográficos se base en:

18

(a) la localización de la producción de la empresa o de los recursos y otros activos

necesarios para prestar los servicios; o bien

(b) la localización de los mercados y clientes.

14. Normalmente, las estructuras organizativa e informativa internas de la empresa

suministrarán evidencia sobre si la causa más importante de sus riesgos geográficos

radica en la localización de los activos (el origen de sus ventas) o en la localización de

los clientes (el destino de sus ventas). De acuerdo con ello, la empresa considerará esta

estructura para determinar si sus segmentos geográficos deben basarse en la

localización de los activos o en la localización de sus clientes.

15. La determinación de la composición de un segmento, ya sea de negocios o geográfica,

supone poner en juego una cierta dosis de juicio. Al realizar los juicios

correspondientes, la gerencia de la empresa habrá de tener en cuenta tanto el objetivo

del suministro de información financiera segmentada establecido en esta Norma, como

las características cualitativas de los estados financieros identificadas en el Marco

Conceptual para la Preparación y Presentación de los Estados Financieros del IASC.

Entre estas características cualitativas se encuentran la relevancia, la fiabilidad y la

comparabilidad temporal de la información financiera que se suministra sobre los

diferentes grupos de productos y servicios de la empresa, o sobre sus operaciones en

áreas geográficas particulares; y también se encuentra la utilidad de tal información

para la evaluación de los riesgos y rendimientos de la empresa tomada en su conjunto.

1.4 Estudio NIIF 8 Información Financiera por segmentos.

La NIIF 8 se basa principalmente en la información que utiliza la gerencia en relación a

evaluar rendimiento y decidir cómo se asignarán los recursos a cada segmento operativo.

Segmentos de Operación – Principio Básico

Una entidad revelará información que permita que los usuarios de sus estados financieros

evalúen la naturaleza y los efectos financieros de las actividades de negocio que desarrolla

y los entornos económicos en los que opera.

Alcance de la Norma.

19

a) Estados financieros separados o individuales de una entidad:

• Cuyos instrumentos de deuda o capital se transan en mercado público

• La cual presenta o está en proceso de presentar sus estados financieros a la SVS u

otra entidad reguladora.

b) Estados Financieros consolidados con una Matriz:

• Cuyo capital de deuda se cotice públicamente

• La cual se encuentra en proceso de emitir títulos cotizados en mercados públicos de

títulos

Segmentos Operativos – Definición.

La norma define un segmento operativo como un componente de una entidad:

• Que forma parte de las actividades del negocio

• Sobre la cual la información financiera está disponible

• Que es evaluada normalmente por la alta administración para tomar decisiones

acerca de asignar recursos y evaluar desempeño.

Segmentos Informables.

Requisitos:

a) Sus ingresos informados, incluyendo ventas a clientes externos y ventas entre

segmentos o transferencias, es un 10% o más de los ingresos combinados, internos

y externos, de todos los segmentos operativos.

b) El monto total de sus resultados es un 10% o más del mayor entre:

• La utilidad combinada informada para todos los segmentos que no informaron

perdidas.

• La pérdida combinada informada de todos los segmentos operativos que

informaron perdida.

c) Sus activos son un 10% o más de los activos combinados de todos los segmentos

operativos.

20

Segmentos Operativos - Otros

Adicionalmente la norma indica que hacer en ciertos casos especiales, destacando

las siguientes:

Si el total de los ingresos externos de las actividades ordinarias informados por los

segmentos de operación es inferior al 75% de los ingresos de las actividades ordinarias de

la entidad, se identificarán segmentos de operación adicionales sobre los que deba

informarse hasta que no menos del 75 por ciento de los ingresos de las actividades

ordinarias de la entidad provenga de segmentos sobre los que deba informarse.

1. La empresa puede combinar 2 o más segmentos que no cumplan con los parámetros

cuantitativos para formar un solo segmento que se convierta en informable, siempre

que las condiciones económicas y las rentabilidades o riesgos de los segmentos

combinados sean similares y permitan la asociación.

2. Los segmentos no revelados serán agrupados bajo la categoría de ―todos los otros

segmentos‖.

3. La empresa podrá seguir informando sobre un segmento que dejó de ser informable

en un periodo actual si, a juicio de la administración, sigue siendo importante para

cumplir el principio explicado como base de la norma.

4. Puede haber un límite práctico para el número de segmentos a informar, donde la

información presentada pasaría a ser excesivamente detallada.

Aunque la norma no precisa un número límite de segmentos, señala que sobre 10

segmentos, la empresa deberá considerar si se ha sobrepasado el límite práctico.

Segmentos Operativos – Revelación.

Se revelarán:

a) Los factores usados para identificar segmentos que puedan ser nombrados como

informables.

21

b) Tipos de productos y servicios por los cuales, cada uno de los segmentos sobre

los que debe informarse, percibe sus ingresos.

Se revelarán para segmento operativo:

• Utilidad o pérdida y activos totales. Los pasivos se informarán solamente si dicha

información es entregada regularmente al principal tomador de decisiones.

También se revelará:

• Ingresos de Clientes externos

• Ingresos de transacciones con otro segmentos

• Ingresos por intereses

• Gastos por intereses

• Depreciación y Amortización

• Partidas significativas de Ingresos y Egresos

• Participación de en entidad en resultados en empresas coligadas y Join Ventures

• Gastos y beneficios tributarios – Impuesto a la renta

• Partidas significativas distintas de la Depreciación y Amortización

1.5 Estudio NIC 34 Información Financiera Intermedia.

NIC 34 Información Financiera Intermedia

Emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de

enero de 2012 pero no las NIIF que serán sustituidas.

Este extracto ha sido preparado por el equipo técnico de la Fundación IFRS y no ha sido

aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a

las Normas Internacionales de Información Financiera.

El objetivo de esta Norma es establecer el contenido mínimo de la información

financiera intermedia, así como prescribir los criterios para el reconocimiento y la

medición que deben ser seguidos en los estados financieros intermedios, ya se presenten de

forma completa o condensada. La información financiera intermedia, si se presenta en el

momento oportuno y contiene datos fiables, mejora la capacidad que los inversionistas,

22

prestamistas y otros usuarios tienen para entender la capacidad de la entidad para generar

beneficios y flujos de efectivo, así como su fortaleza financiera y liquidez.

Esta Norma es de aplicación tanto si la entidad es obligada a publicar este tipo de

información, como si ella misma decide publicar información financiera intermedia

siguiendo las Normas Internacionales de Información Financiera.

Por información financiera intermedia se entiende toda información financiera que

contenga, o bien un juego completo de estados financieros (como se describe en la NIC 1

Presentación de Estados Financieros (revisada en 2007)), o bien un juego de estados

financieros condensados (como se describe en esta Norma), para un periodo intermedio.

Periodo intermedio es todo periodo contable menor que un periodo anual completo.

En beneficio de la oportunidad y del costo de la información, así como para evitar

la repetición de datos anteriormente publicados, la entidad puede estar obligada a, o decidir

por sí misma, la publicación de menos información en los periodos intermedios, que la

suministrada en sus estados financieros anuales. En esta Norma se delimita el contenido

mínimo de la información financiera intermedia, que incluye estados financieros

condensados y notas explicativas seleccionadas. La información financiera intermedia se

elabora con la intención de poner al día el último conjunto de estados financieros anuales

completos. De acuerdo con lo anterior, se pone énfasis en las nuevas actividades, sucesos y

circunstancias, y por tanto no se duplica la información publicada previamente.

No hay ningún párrafo en esta Norma que prohíba o desaconseje a las entidades

publicar dentro de la información intermedia, en lugar de los estados condensados y las

notas seleccionadas, un conjunto de estados financieros completos (como los descritos en

la NIC 1). Si la entidad publica un conjunto de estados financieros completos en su

información financiera intermedia, la forma y contenido de tales estados deben cumplir las

exigencias establecidos en la NIC 1, para un conjunto de estados financieros completos.

La información financiera intermedia debe contener, como mínimo, los siguientes

componentes:

(a) un estado de situación financiera condensado;

(b) un estado del resultado integral condensado, presentado como:

23

(i) un estado único condensado; o

(ii) un estado de resultados, separado condensado y un estado del resultado integral

condensado;

(c) un estado de cambios en el patrimonio condensado;

(d) un estado de flujos de efectivo condensado; y

(e) notas explicativas seleccionadas.

Si la entidad publica un conjunto de estados financieros condensados en su

información financiera intermedia, tales estados condensados deberán contener, como

mínimo, cada una de los grandes grupos de partidas y subtotales que hayan sido incluidos

en los estados financieros anuales más recientes, así como las notas explicativas

seleccionadas que se exigen en esta Norma. Deben incluirse partidas o notas adicionales

siempre que su omisión pueda llevar a que los estados financieros intermedios sean mal

interpretados.

Al tomar la decisión relativa a cómo reconocer, medir, clasificar o revelar

información sobre una determinada partida en los estados financieros intermedios, la

importancia relativa debe ser evaluada en relación a los datos financieros del periodo

intermedio en cuestión. Al realizar evaluaciones sobre importancia relativa, debe tenerse

en cuenta que las mediciones intermedias pueden estar basadas en estimaciones en mayor

medida que las mediciones correspondientes a los datos del periodo anual.

La entidad debe aplicar, en los estados financieros intermedios, las mismas políticas

contables que aplica en sus estados financieros anuales, salvo por lo que se refiere a los

cambios en las políticas contables llevados a cabo tras la fecha de cierre de los estados

financieros anuales más recientes, que tendrán su reflejo en los próximos que presente.

Para conseguir tal objetivo, las mediciones realizadas de cara a la información intermedia

deben abarcar todo el intervalo transcurrido desde principio del periodo anual hasta la

fecha final del periodo intermedio.

Los procedimientos de medición, que deben seguirse en los estados financieros

intermedios, han de estar diseñados para asegurar que la información resultante sea fiable,

y que se revela en ellos, de forma apropiada, toda la información financiera significativa

que sea relevante para la comprensión de la situación financiera o la rentabilidad de la

24

entidad. Aunque las mediciones realizadas tanto en los estados financieros anuales como

en los intermedios se basan, frecuentemente, en estimaciones razonables, la preparación de

la información financiera intermedia requerirá, por lo general, un uso mayor de métodos de

estimación que la información anual.

PRIMERA PARTE DEL PRIMER TRABAJO.

Realice un ensayo sobre la presentación de Información Financiera por Segmentos; utilice

las NIC’s y NIIF’s.

(VER INDICACIONES EN EL INSTRUCTIVO).

25

2 UNIDAD 2: OFICINA PRINCIPAL Y SUCURSALES

OBJETIVO: Conocer, aprender y adiestrarse en el manejo de la contabilidad de Oficina

matriz y sucursales.

2.1 Matriz y Sucursales. Razones que justifican la existencia, Semejanzas y diferencias.

OBJETIVO

Conocer y aplicar base conceptual y técnicas en el manejo de la contabilidad de oficinas

con contabilidad descentralizada en cada Sucursal, y el proceso de combinación de los

informes contables de la organización.

2.1.1 Oficina Principal y Sucursales.

VIDEO http://www.youtube.com/watch?v=2Glh4riDjHE

El establecimiento de sucursales consiste en crear extensiones de la misma

compañía en diferentes lugares, en los que se efectúen operaciones para los clientes,

fundamentalmente en las zonas retiradas de la sede de la casa matriz.

26

La casa principal necesita conocer la información financiera, los resultados de

operación y los cambios en la posición de cada una de las sucursales que integran su

empresa, ya que constituyen un elemento de juicio, imprescindible cuando existe la

necesidad de abrir o cerrar sucursales, así como para evaluar la administración de cada una

de ellas.

Las sucursales tiene el grado de autonomía que determine oficina principal.

Algunas sucursales tienen autoridad para pagar sus gastos, mientras que otras sólo se les

permite liquidar gastos menores de su fondo operativo de trabajo.

El objetivo principal de la adaptación del sistema contable de una sucursal es poder

determinar su utilidad o pérdida. Por lo tanto, las políticas contables, los libros, catálogos

de cuentas, etc, asiduamente consiste en un conjunto completo de contabilidad. Conviene

resaltar que en la contabilidad de la sucursal no aparece un renglón de capital, sino una

cuenta denominada ―Casa Matriz, cuenta corriente‖, que muestra el importe de las

inversiones efectuadas por la matriz en la sucursal

La cuenta Casa matriz, cuenta corriente es de origen deudor y representa el importe

de la inversión que la matriz efectuó en la sucursal, sumando (disminuido) de la utilidad

(pérdida) neta del ejercicio, obtenida por la sucursal.

Las sucursales están autorizadas a conceder créditos y realizar la cobranza

respectiva con la cual cubre sus gastos.

Las sucursales mantienen inventario para dar servicio al mercado en el que operan

y así poder reducir el tiempo de surtido y entrega al consumidor, en vez de que los pedidos

de los clientes sean surtidos de la principal o de alguna bodega. Lo anterior da como

resultado mejorar el servicio al cliente y capturar más mercado por la atención que se le da

al consumidor.

La sucursal puede adquirir mercaderías de proveedores externos pero

principalmente se lo hace de la principal. En caso de comprar a proveedores externos se

puede fijar la política de que la sucursal antes de comprar a un proveedor externo, tenga la

autorización de la principal en cuanto a precio, calidad y cantidad. Sin embargo,

generalmente las empresas prefieren centralizar las compras y las cuentas por pagar.

27

Las sucursales cuentan con recursos independientes de la principal. Estos han sido

transferidos y registrados en la cuenta principal cuenta corriente, que representa la

inversión de la oficina principal en la sucursal, más o menos las utilidades o pérdidas

obtenidas por la sucursal durante el período. Por lo tanto tienen activos y pasivos como

cualquier empresa y su patrimonio está representado por el saldo de la cuenta principal

cuenta corriente.

2.1.2 Características para la Apertura de una Sucursal

Jurídicamente son una extensión de la casa principal.

Impositivamente se considera que el contribuyente ha abierto un nuevo local, por lo

que es necesario presentar el correspondiente aviso al Servicio de Rentas Internas.

Efectúa su propia facturación.

Por su naturaleza, tienen un local propio, de acuerdo con sus características, pueden

o no llevar una contabilidad propia, que debe ser integrada cada cierto tiempo a la

de la casa matriz. El local y las inversiones necesarias para su constitución son

aportados por la casa principal.

Las operaciones normales que generalmente realiza son:

1. Recibe efectivo y mercaderías de la oficina principal

2. Compra mercaderías de proveedores

3. Vende, otorga créditos y entrega a los clientes los artículos vendidos.

4. Factura y cobra los artículos vendidos.

5. Contrata al personal necesario para su operación.

6. Registra las operaciones realizadas en sus libros de contabilidad. Las cuentas,

reglas de registro e información financiera deben ser iguales a los de la oficina

principal.

7. En algunas ocasiones efectúan alguna transformación a las mercaderías o

productos.

Las sucursales carecen de personería jurídica independiente, por lo tanto, no tienen

independencia administrativa y económica, sino que están sujetas a las políticas y

disposiciones de la oficina principal.

28

2.1.3 Contabilidad de las Sucursales

El registro contable de sus operaciones implica la necesidad de establecer sistemas de

contabilidad adecuados y uniformes para todas las sucursales a fin de facilitar las

consolidaciones, es decir, todo el movimiento de las sucursales deberá ser uniforme y por

lo tanto, no operar en forma diferente.

Las relaciones que la casa matriz tenga con su o sus sucursales, deberán quedar

asentadas en los libros, tanto en las de aquellas, como en las de las sucursales

La contabilización en las empresas sucursales depende del grado de independencia que

tengan estas en relación con la principal.

La contabilidad puede ser centralizada o descentralizada; si es centralizada se

llevará en la principal dentro del sistema contable en la cual se abrirán los respectivos

mayores auxiliares por cada sucursal que tenga una empresa.

Si la contabilización es en forma descentralizada cada sucursal llevará su

contabilidad en forma independiente consolidando la información a través de dispositivos

magnéticos o por diferentes tipos de red informáticos existentes.

Las sucursales tienen un vínculo con la principal y contablemente las operaciones se

realizan a través de dos cuentas:

1. La cuenta Sucursal Cuenta Corriente, que maneja la principal.

2. La cuenta Principal o matriz cuenta corriente, que maneja la sucursal.

Estas cuentas son recíprocas y se tratarán a continuación:

SUCURSAL CUENTA CORRIENTE

CARGOS

1. Efectivo, mercaderías, muebles, enseres, etc., que la principal remite a la sucursal.

2. Pagos a terceros efectuados por la principal por cuenta de la sucursal.

3. Transferencia de la utilidad neta de la sucursal a la principal al fin del período

29

ABONO

1. Efectivo, mercaderías, muebles, enseres, etc., que la sucursal envía a la principal.

2. Pagos a terceros efectuados por la sucursal por cuenta de la principal.

3. Transferencia de la pérdida neta de la sucursal a la principal al fin del período

PRINCIPAL CUENTA CORRIENTE

CARGOS

1. Efectivo, mercaderías, muebles, enseres, etc., que la sucursal envía a la principal.

2. Pagos a terceros efectuados por la sucursal por cuenta de la principal.

3. Transferencia de la pérdida neta de la sucursal a la principal al fin del período

ABONOS

1. Efectivo, mercaderías, muebles, enseres, etc., que la sucursal recibe de la principal.

2. Pagos a terceros efectuados por la principal por cuenta de la sucursal.

3. Transferencia de la utilidad neta obtenida por la sucursal. La cuenta generalmente

es de naturaleza acreedora. La maneja la sucursal y representa los recursos con que

cuenta la sucursal para su operación.

2.1.4 Clasificación de las Sucursales

Las sucursales pueden ser:

- Locales

- Extranjeras

Sucursales Locales:

30

Son las que se ubican en la misma ciudad que la casa principal. El establecimiento

de este tipo de sucursales obedece a que en ocasiones es difícil para el cliente acudir a las

instalaciones de la casa principal debido a la lejanía o dificultad para llegar a ella. Para

proporcionar un mejor servicio y, evitar que el cliente acuda con los competidores, se crean

sucursales en diversas partes de la misma ciudad.

Una de las ventajas contables de esta estrategia es que por su cercanía, es posible

centralizar diariamente en la casa principal la información generada por cada una de ellas

así como los cortes de caja.

Sucursales Extranjeras:

Las sucursales extranjeras se utilizan cuando se desea abarcar mercados ubicados

fuera de la localidad en la que se encuentra la casa principal. Aquí las sucursales funcionan

de manera similar a las locales, aunque la distancia que la separa de la oficina principal les

permite y a veces hace indispensable una mayor independencia.

ENVÌO DE MERCADERÌAS A LAS SUCURSALES

El envío de las mercaderías a las sucursales es una transferencia interna de

inventarios de la empresa, no es una venta.

La transferencia se debe reconocer porque es un evento económico. La

responsabilidad del manejo de las mercaderías y su custodia está en poder de otras

personas que se encuentran en otra localidad.

Los envíos de mercaderías pueden hacerse al costo, al costo más servicios y a

precio de venta. Este tema será tratado posteriormente.

ENVÍO DE MERCADERÍAS AL COSTO

La transferencia de mercaderías de la principal a la sucursal se efectúa al costo que

tiene registrado la principal.

31

El argumento de este procedimiento se apoya en que no ha ocurrido una venta; los

libros de contabilidad de la sucursal deben reflejar al costo del ente económico en

cualquier parte donde se encuentren. Este procedimiento simplifica la elaboración de los

estados financieros ya que las mercaderías al estar valuadas al costo se suman, es decir, se

combinan con las de la principal y otras sucursales en su uso, sin necesidad de eliminar

utilidades entre sucursales y principal.

ENVIO DE MERCADERÍAS AL COSTO MÁS SERVICIOS

El envío de mercaderías al costo más servicios supone que la oficina principal lleva

a cabo servicios de compras, envíos y otros, por lo tanto, la transferencia debe incluir el

costo de esos servicios. En tal caso, por lo general la principal promedia el costo de los

servicios y carga un porcentaje fijo al costo de las mercaderías para trasladar de esta

manera a las sucursales el costo que genera por cuenta de ellas.

Este procedimiento es aplicable cuando tales servicios tienen una relevancia

importante en el costo de las mercaderías.

ENVIO DE MERCADERÍAS A PRECIO DE VENTA

El envío de mercaderías a precio de venta significa que la matriz envía las

mercaderías a las sucursales al precio que se espera obtener por la venta de las

mercaderías. Los argumentos en pro y en contra de este procedimiento son los siguientes:

A favor:

1. Facilita el control de los inventarios; la venta es igual al costo de ventas.

2. El encargado de la sucursal no conoce la utilidad del producto y por lo tanto se

evita en algunas ocasiones presiones para demandas de incrementos salariales y

participación de utilidades.

En contra:

1. Cuando se cambian los precios de venta se requiere revaluar el inventario.

2. Se deben ajustar los resultados de la sucursal eliminando, en la hoja de trabajo

combinada, la utilidad no realizada que se encuentra en los inventarios de la

sucursal.

32

3. El gerente de la sucursal, al no conocer el margen de utilidad, no puede tomar

decisiones de comercialización.

4. La información financiera de la sucursal no determina los resultados reales de su

operación. Para conocerlos ser requieren cálculos y ajustes para eliminar la utilidad

que se refleja en las cuentas de la oficina matriz y en los inventarios de la sucursal.

5. No se pueden sumar, es decir, combinar los inventarios en la hoja de trabajo porque

requieren de un ajuste por la utilidad no realizada.

6. Este tratamiento es aplicable cuando por algún motivo importante es necesario que

los administradores y el personal de la sucursal no conozcan la utilidad que genera

la operación.

2.1.5 Diferencias entre Agencia y Sucursal

Agencias

Los pedidos de mercadería se envían a la empresa principal y ésta los provee.

Los créditos son concedidos por la empresa principal, las cuentas por cobrar se lleven en

los libros de la empresa principal y ésta efectúa los cobros.

El fondo fijo para los gastos de la agencia lo provee la casa principal lo repone a medida

que se agota. La agencia no maneja ningún otro efectivo.

Sucursales:

Los créditos son concedidos por la sucursal; las cuentas a cobrar se llevan a en los

libros de la sucursal; ésta efectúa los cobros.

Los cobros efectuados por la sucursal son depositados en un banco local para que

los acredite a la misma; el gerente de la sucursal extiende los cheques para pagar los

gastos.

Una agencia ejerce las mismas funciones, pero más o menos, que un viajante, en

tanto la sucursal desempeña la mayor parte de sus funciones de una empresa

independiente, sujeta solamente a la inspección y el control de la casa principal.

33

Si una agencia desempeña alguna de las funciones de una sucursal o si una sucursal

se halla sujeta a alguna de las restricciones que generalmente se aplican a las agencias, se

modifican necesariamente sus sistemas de contabilidad para adaptarse a la situación.

AGENCIAS SUCURSALES

1. Poseen Inventarios físicos o

catálogos de los artículos que ofrecen

al público

1.Tienen su propia existencia de

mercancía, formada por remesas de

la principal, o en algunos casos por

compras directas

2. Únicamente consiguen pedidos y

los envían a la principal, que es la

que los despacha a los clientes

2 Los artículos vendidos los entregan

directamente a los clientes

3. En lagunas ocasiones se

comprometen con la casa principal a

levantar pedidos por determinada

cantidad con el objeto de mantener la

exclusividad de la producción. El

monto de lo vendido puede variar

según la época

3. No tienen compromisos de tener

venta por determinada cantidad

4. No efectúan las cobranzas por

ventas a crédito, pues éstas las hace

directamente la casa principal

4. Generalmente se les autoriza a

conceder créditos y a efectuar las

cobranzas respectivas

5 Tienen independencia

administrativa y económica

5 No tienen independencia

administrativa ni económica, pues

están sujetas a las disposiciones que

emanan de la casa principal

2.2 Manejo de casos (ejercicios de aplicación).

Caso práctico tomado del texto de Contabilidad Superior de Javier Romero López, Primera

edición, 2001, México.

SUCURSAL (A)

34

El 1 de enero del 2016, la casa Matriz Comercial Teresita S. A. inicia operaciones

con los siguientes saldos:

Bancos 1’400.000

Clientes 700.000

Almacén 800.000

Equipo de Reparto 160.000

Maquinaria 32.000

Proveedores 280.000

Capital Social 2’812.000

1. La matriz envía a su sucursal $280.000 en efectivo, expidiendo cheque, importe

con el que la sucursal abre una cuenta de cheques.

2. La matriz envía a su sucursal mercancías con un precio de costo de $450.000

3. La sucursal devuelve a la matriz mercadería por $30.000 , por encontrarse

defectuosas

4. La sucursal adquiere equipo de reparto por $60.000 y maquinaria por $40.000,

que paga en efectivo mediante cheque

5. La sucursal compra mercadería por $ 790.000, 25% al contado mediante cheque

y el resto a crédito

6. La sucursal devuelve $45.000 de mercadería a su proveedor, importe que

acreditan a su cuenta

7. La sucursal efectúa gastos de venta por $30.000 y de administración $20.000

que paga en efectivo, mediante cheque

8. La sucursal vende mercadería en $800.000, 50% de contado y el resto a crédito,

el costo de la mercadería es de $620.000

9. Los clientes devuelven mercadería a la sucursal mercadería por $35.000,

importe que acredita a su cuenta, su costo es de $17.000

10. La sucursal cobra a sus clientes $180,000 en efectivo, importe que deposita de

inmediato a su cuenta de cheques.

11. La sucursal expide cheque por $90.000, para remitirlo a favor de casa matriz

12. La sucursal paga a sus proveedores $60.000 mediante cheque

13. La matriz paga diversos gastos de venta por cuenta de la sucursal por $70.000

mediante cheque

35

14. La estimación para cuentas de cobro dudoso de clientes es de 15% del saldo

15. La depreciación del equipo de reparto es de 20%

16. La depreciación de la maquinaria es de 10%

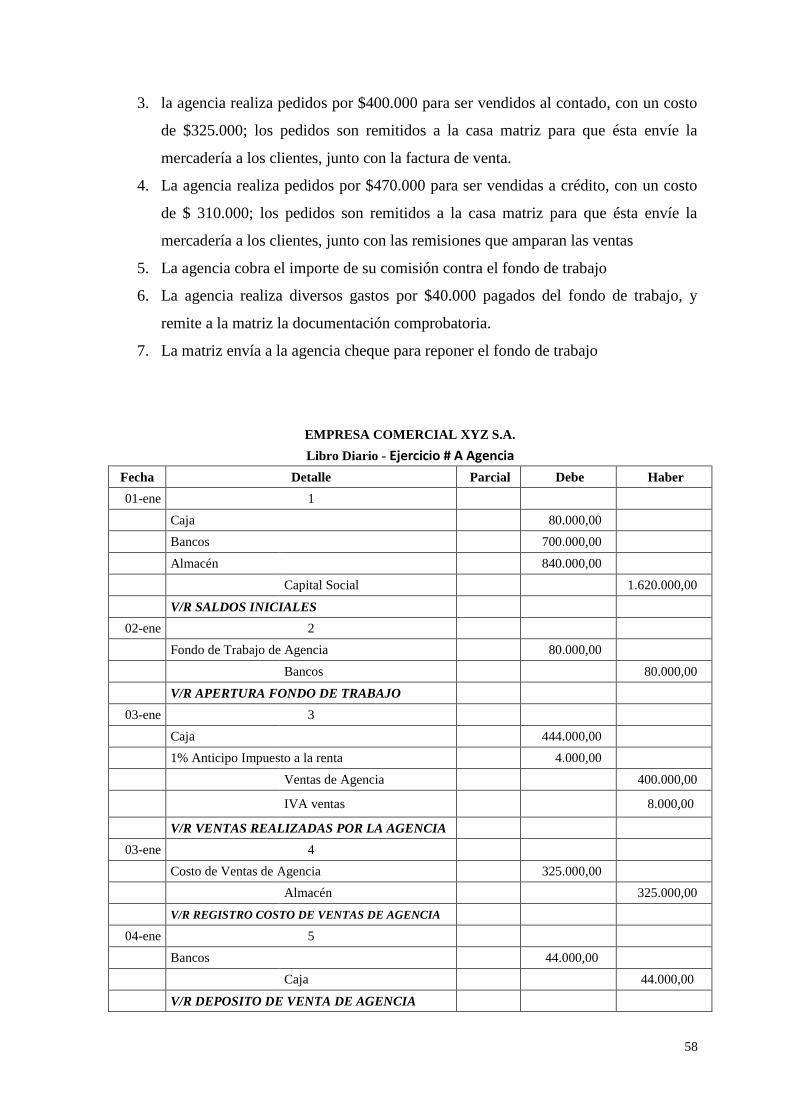

EMPRESA COMERCIAL XYZ S.A.

Libro Diario - Ejercicio # A Matriz

Fecha Detalle

Parcial Debe Haber

1

Bancos 1.400.000,00

Clientes 700.000,00

Almacén 800.000,00

Equipo de Reparto 160.000,00

Maquinaria 32.000,00

Proveedores 280.000,00

Capital Social 2.812.000,00

V/R REGISTRO SALDO INICIAL

2

Sucursal Cuenta Corriente 280.000,00

Bancos 280.000,00

V/R ENVIO DINERO A SUCURSAL

3

Sucursal Cuenta Corriente 450.000,00

Almacén 450.000,00

V/R ENVIO DE MERCADERIA

4

Almacén 30.000,00

Sucursal Cuenta Corriente 30.000,00

V/R DEVOLUCION DE MERCADERIA

7

Caja 90.000,00

Sucursal Cuenta Corriente 90.000,00

V/R RECIBE DINERO DE SUCURSAL

8

Bancos 90.000,00

Caja 90.000,00

V/R DEPOSITO DINERO RECIBIDO DE

SUCURSAL

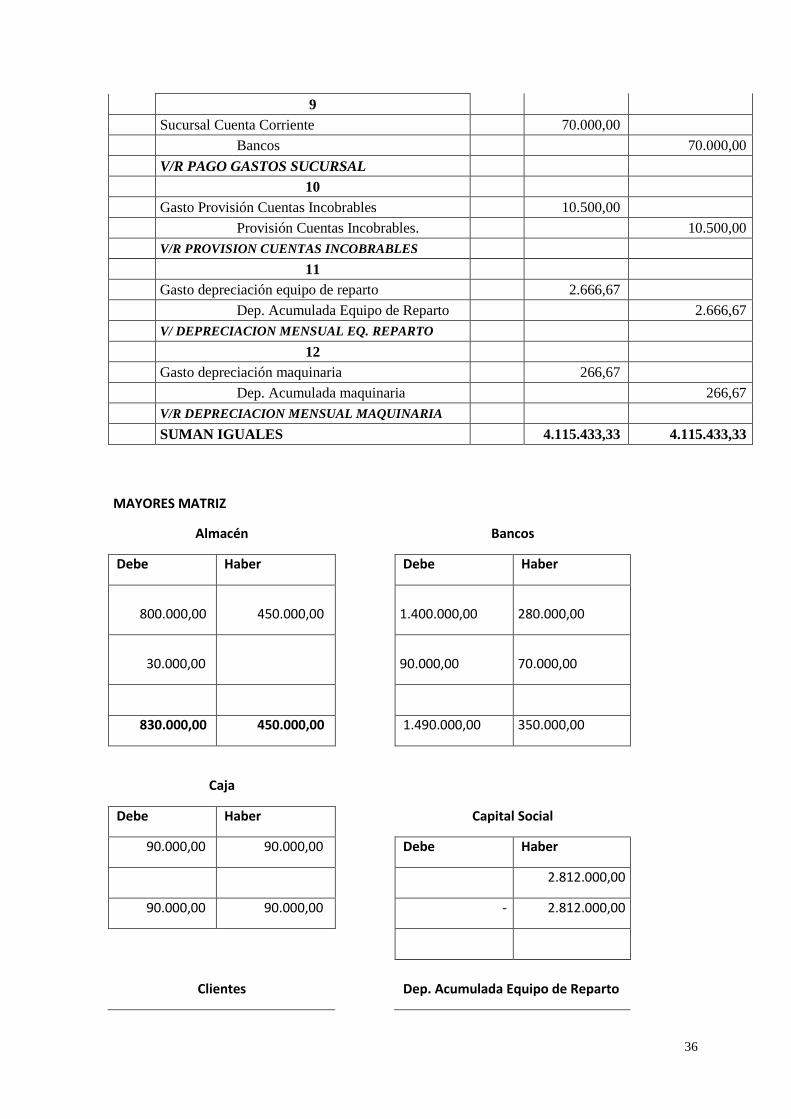

36

9

Sucursal Cuenta Corriente 70.000,00

Bancos 70.000,00

V/R PAGO GASTOS SUCURSAL

10

Gasto Provisión Cuentas Incobrables 10.500,00

Provisión Cuentas Incobrables. 10.500,00

V/R PROVISION CUENTAS INCOBRABLES

11

Gasto depreciación equipo de reparto 2.666,67

Dep. Acumulada Equipo de Reparto 2.666,67

V/ DEPRECIACION MENSUAL EQ. REPARTO

12

Gasto depreciación maquinaria 266,67

Dep. Acumulada maquinaria 266,67

V/R DEPRECIACION MENSUAL MAQUINARIA

SUMAN IGUALES 4.115.433,33 4.115.433,33

MAYORES MATRIZ

Almacén

Bancos

Debe Haber

Debe Haber

800.000,00 450.000,00

1.400.000,00

280.000,00

30.000,00

90.000,00

70.000,00

830.000,00 450.000,00

1.490.000,00 350.000,00

Caja

Debe Haber

Capital Social

90.000,00 90.000,00

Debe Haber

2.812.000,00

90.000,00 90.000,00

- 2.812.000,00

Clientes

Dep. Acumulada Equipo de Reparto

37

Debe Haber

Debe Haber

700.000,00

2.666,67

700.000,00 -

-

2.666,67

Dep. Acumulada maquinaria

Equipo de Reparto

Debe Haber

Debe Haber

266,67

160.000,00

- 266,67

160.000,00 -

Gasto Provisión Cuentas

Incobrables

Gasto depreciación equipo de

reparto

Debe Haber

Debe Haber

10.500,00

2.666,67

10.500,00 -

2.666,67 -

Gasto depreciación maquinaria

Maquinaria

Debe Haber

Debe Haber

266,67

32.000,00

266,67 -

32.000,00 -

Proveedores

Provisión Cuentas Incobrables.

Debe Haber

Debe Haber

280.000,00

10.500,00

38

- 280.000,00

-

10.500,00

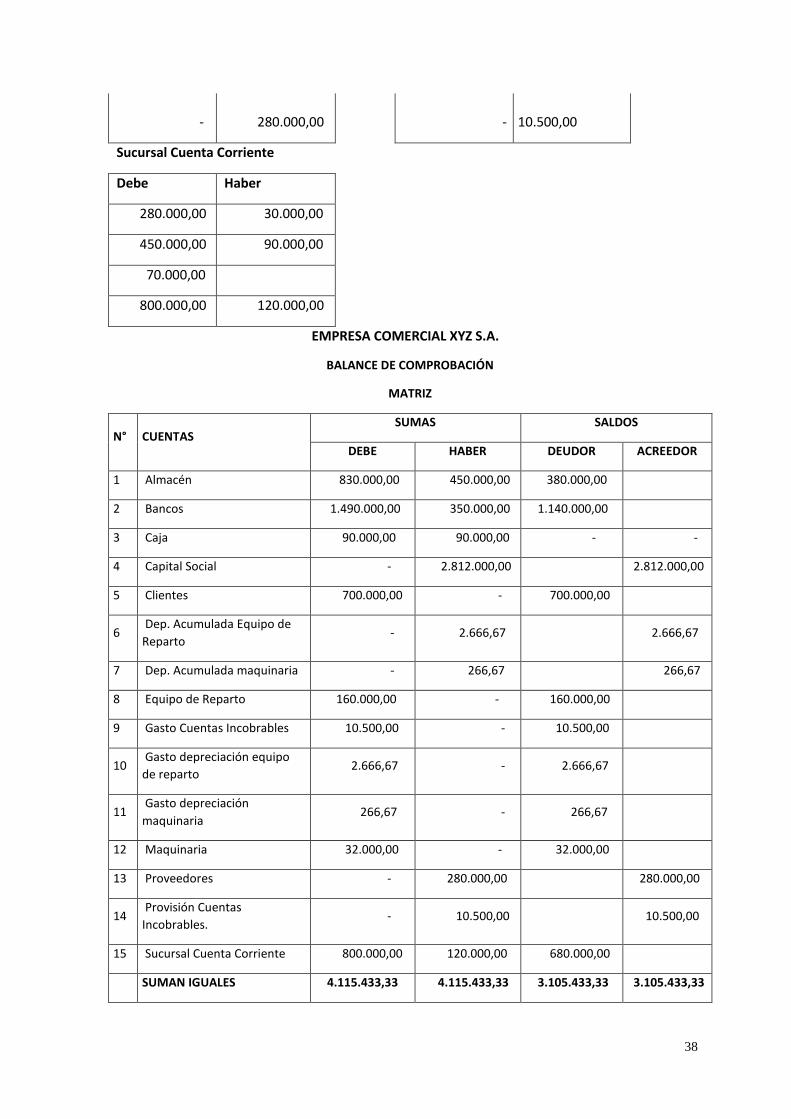

Sucursal Cuenta Corriente

Debe Haber

280.000,00 30.000,00

450.000,00 90.000,00

70.000,00

800.000,00 120.000,00

EMPRESA COMERCIAL XYZ S.A.

BALANCE DE COMPROBACIÓN

MATRIZ

N° CUENTAS SUMAS SALDOS

DEBE HABER DEUDOR ACREEDOR

1 Almacén 830.000,00 450.000,00 380.000,00

2 Bancos 1.490.000,00 350.000,00 1.140.000,00

3 Caja 90.000,00 90.000,00 - -

4 Capital Social - 2.812.000,00 2.812.000,00

5 Clientes 700.000,00 - 700.000,00

6 Dep. Acumulada Equipo de

Reparto - 2.666,67 2.666,67

7 Dep. Acumulada maquinaria - 266,67 266,67

8 Equipo de Reparto 160.000,00 - 160.000,00

9 Gasto Cuentas Incobrables 10.500,00 - 10.500,00

10 Gasto depreciación equipo

de reparto 2.666,67 - 2.666,67

11 Gasto depreciación

maquinaria 266,67 - 266,67

12 Maquinaria 32.000,00 - 32.000,00

13 Proveedores - 280.000,00 280.000,00

14 Provisión Cuentas

Incobrables. - 10.500,00 10.500,00

15 Sucursal Cuenta Corriente 800.000,00 120.000,00 680.000,00

SUMAN IGUALES 4.115.433,33 4.115.433,33 3.105.433,33 3.105.433,33

39

EMPRESA COMERCIAL XYZ S.A.

ESTADO DE RESULTADOS

MATRIZ

(+) Ingresos Operacionales

-

(-) Gastos Operacionales

13.433,33

Gasto Cuentas Incobrables 10.500,00

Gasto depreciación equipo de reparto 2.666,67

Gasto depreciación maquinaria 266,67

(=) Pérdida Operacional.

(13.433,33)

40

EMPRESA COMERCIAL XYZ S.A.

BALANCE GENERAL

MATRIZ

ACTIVO

CORRIENTES

Bancos 1.140.000,00

Almacén 380.000,00

Clientes 700.000,00

Provisión Cuentas Incobrables. (10.500,00)

Sucursal Cuenta Corriente 680.000,00

NO CORRIENTES

Equipo de Reparto 160.000,00

Maquinaria 32.000,00

Dep. Acumulada Equipo de Reparto (2.666,67)

Dep. Acumulada maquinaria (266,67)

TOTAL ACTIVO 3.078.566,66

PASIVOS

CORRIENTES

Proveedores 280.000,00

NO CORRIENTES -

TOTAL PASIVOS 280.000,00

PATRIMONIO

41

Capital Social 2.812.000,00

Pérdida Operacional. (13.433,33)

TOTAL PASIVOS Y PÁTRIMONIO 3.078.566,67

EMPRESA COMERCIAL XYZ S.A.

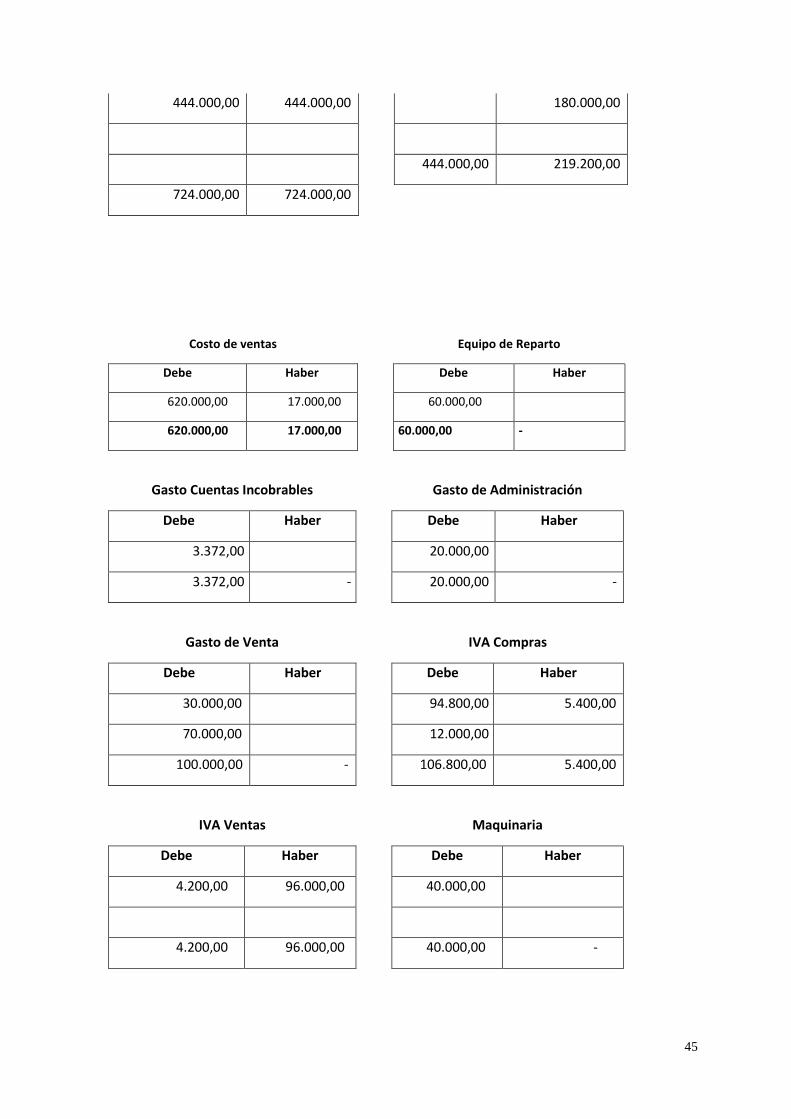

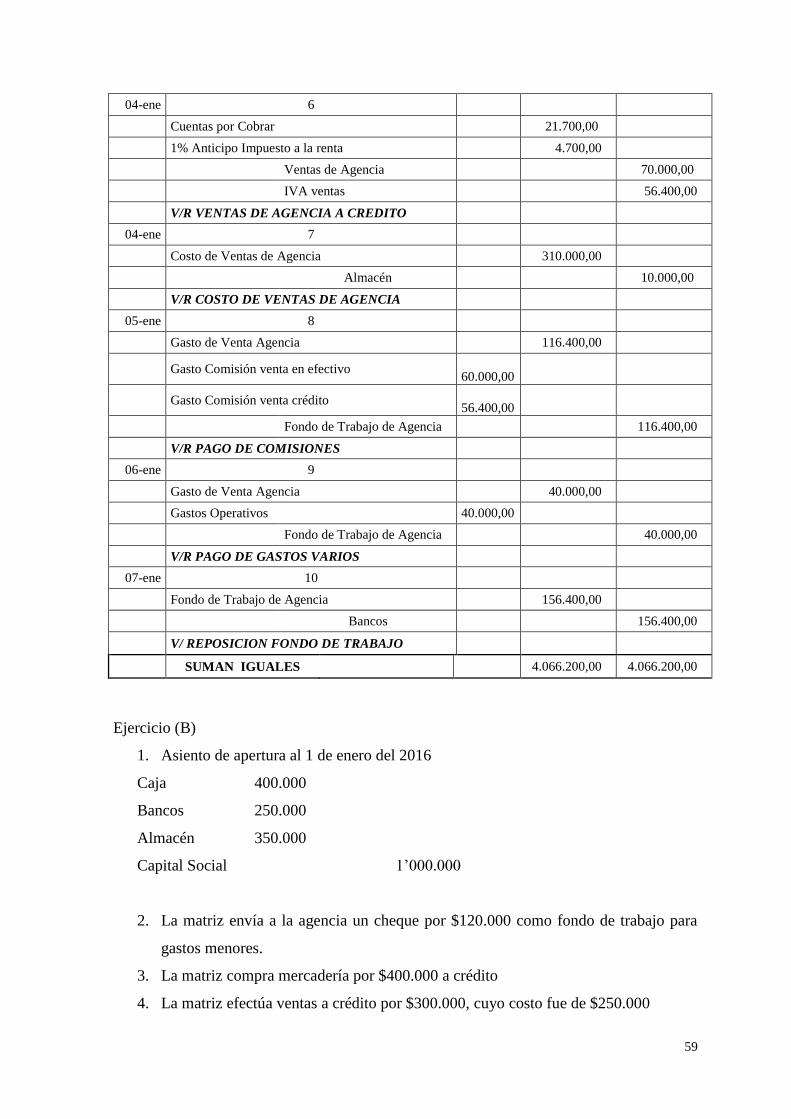

Libro Diario de la Sucursal

Fecha Detalle Parcial Debe Haber

1

Caja 280.000,00

Matriz Cuenta Corriente 280.000,00

V/R ENTREGA DINERO DE MATRIZ

2

Bancos 280.000,00

Caja 280.000,00

V/R APERTURA DE CUENTA

3

Almacén 450.000,00

Matriz Cuenta Corriente 450.000,00

V/R MERCADERIA RECIBIDA

4

Matriz Cuenta Corriente 30.000,00

Almacén 30.000,00

V/R DEVOLUCION DE MERCADERIA

5

Equipo de Reparto 60.000,00

Maquinaria 40.000,00

IVA Compras 12.000,00

Bancos 111.000,00

42

1% Retención en la fuente por pagar 1.000,00

V/R COMPRA DE ACTIVO FIJO

6

Almacén 790.000,00

IVA Compras 94.800,00

Bancos 284.400,00

Proveedores 592.500,00

1% Retención en la fuente por pagar 7.900,00

V/R COMPRA DE MERCADERIA

7

Proveedores 50.400,00

Almacén 45.000,00

IVA Compras 5.400,00

V/R DEVOLUCION COMPRA DE MERCADERIA

8

Gasto de Venta 30.000,00

Gasto de Administración 20.000,00

Bancos 50.000,00

V/R PAGO GASTOS VARIOS

9

Caja 444.000,00

Clientes 444.000,00

1% Anticipo Retención en la Fuente. 8.000,00

Ventas 800.000,00

IVA Ventas 96.000,00

V/R VENTA DE MERCADERIA

10

Costo de ventas 620.000,00

Almacén 620.000,00

V/R COSTO DE VENTAS

11

Bancos 444.000,00

43

Caja 444.000,00

V/R DEPOSITO DE VENTA

12

Ventas 35.000,00

IVA Ventas 4.200,00

Clientes 39.200,00

V/R DEVOLUCION DE MERCADERIA

13

Almacén 17.000,00

Costo de ventas 17.000,00

V/R COSTO DE VENTAS DEVOLUCION

14

Bancos 180.000,00

Clientes 180.000,00

V/R COBRO A CLIENTES

15

Matriz Cuenta Corriente 90.000,00

Bancos 90.000,00

V/R ENVIO DINERO A CASA MATRIZ

16

Proveedores 60.000,00

Bancos 60.000,00

V/R PAGO A PROVEEDORES

17

Gasto de Venta 70.000,00

Matriz Cuenta Corriente 70.000,00

V/R MATRIZ PAGO GASTOS DE VENTA

18

Gasto Cuentas Incobrables 3.372,00

Provisión Cuentas Incobrables. 3.372,00

V/R PROVISION CUENTAS INCOBRABLES

19

44

Gasto depreciación equipo de reparto 1.000,00

Dep. Acumulada Equipo de Reparto 1.000,00

V/R GASTO DEPRECIACION MENSUAL

12

Gasto depreciación maquinaria 333,33

Dep. Acumulada maquinaria 333,33

V/R GASTO DEPRECIACION MENSUAL

SUMAN IGUALES 4.558.105,33 4.558.105,33

MAYORES DE LA SUCURSAL

1% Anticipo Retención en la Fuente.

1% Retención en la fuente por pagar

Debe Haber

Debe Haber

8.000,00

1.000,00

8.000,00 -

7.900,00

- 8.900,00

almacén

Bancos

Debe Haber

Debe Haber

450.000,00 30.000,00

280.000,00 111.000,00

790.000,00 45.000,00

444.000,00 284.400,00

17.000,00 620.000,00

180.000,00 50.000,00

90.000,00

60.000,00

1.257.000,00 695.000,00

904.000,00 595.400,00

Caja

Clientes

Debe Haber

Debe Haber

280.000,00 280.000,00

444.000,00 39.200,00

45

444.000,00 444.000,00

180.000,00

444.000,00 219.200,00

724.000,00 724.000,00

Costo de ventas

Equipo de Reparto

Debe Haber

Debe Haber

620.000,00 17.000,00

60.000,00

620.000,00 17.000,00

60.000,00 -

Gasto Cuentas Incobrables

Gasto de Administración

Debe Haber

Debe Haber

3.372,00

20.000,00

3.372,00 -

20.000,00 -

Gasto de Venta

IVA Compras

Debe Haber

Debe Haber

30.000,00

94.800,00 5.400,00

70.000,00

12.000,00

100.000,00 -

106.800,00 5.400,00

IVA Ventas

Maquinaria

Debe Haber

Debe Haber

4.200,00 96.000,00

40.000,00

4.200,00 96.000,00

40.000,00 -

46

Matriz Cuenta Corriente

Proveedores

Debe Haber

Debe Haber

30.000,00 280.000,00

50.400,00 592.500,00

90.000,00 70.000,00

60.000,00

450.000,00

110.400,00 592.500,00

120.000,00 800.000,00

Provisión Cuentas Incobrables.

Ventas

Debe Haber

Debe Haber

3.372,00

35.000,00 800.000,00

- 3.372,00

35.000,00 800.000,00

Gasto depreciación equipo de reparto

Gasto depreciación maquinaria

Debe Haber

Debe Haber

1.000,00

333,33

1.000,00 -

333,33 -

Gasto depreciación equipo de reparto

Gasto depreciación maquinaria

Debe Haber

Debe Haber

- 1.000,00

- 333,33

- 1.000,00

- 333,33

47

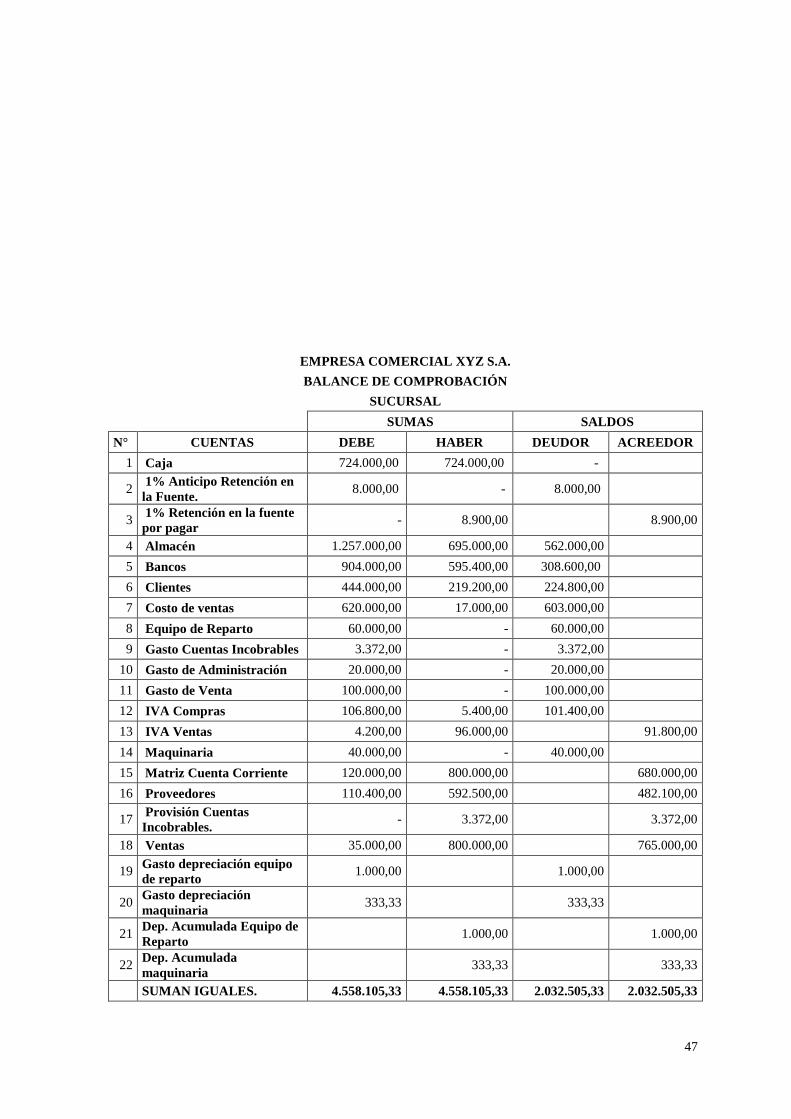

EMPRESA COMERCIAL XYZ S.A.

BALANCE DE COMPROBACIÓN

SUCURSAL

SUMAS SALDOS

N° CUENTAS DEBE HABER DEUDOR ACREEDOR

1 Caja 724.000,00 724.000,00 -

2 1% Anticipo Retención en

la Fuente. 8.000,00 - 8.000,00

3 1% Retención en la fuente

por pagar - 8.900,00 8.900,00

4 Almacén 1.257.000,00 695.000,00 562.000,00

5 Bancos 904.000,00 595.400,00 308.600,00

6 Clientes 444.000,00 219.200,00 224.800,00

7 Costo de ventas 620.000,00 17.000,00 603.000,00

8 Equipo de Reparto 60.000,00 - 60.000,00

9 Gasto Cuentas Incobrables 3.372,00 - 3.372,00

10 Gasto de Administración 20.000,00 - 20.000,00

11 Gasto de Venta 100.000,00 - 100.000,00

12 IVA Compras 106.800,00 5.400,00 101.400,00

13 IVA Ventas 4.200,00 96.000,00 91.800,00

14 Maquinaria 40.000,00 - 40.000,00

15 Matriz Cuenta Corriente 120.000,00 800.000,00 680.000,00

16 Proveedores 110.400,00 592.500,00 482.100,00

17 Provisión Cuentas

Incobrables. - 3.372,00 3.372,00

18 Ventas 35.000,00 800.000,00 765.000,00

19 Gasto depreciación equipo

de reparto 1.000,00 1.000,00

20 Gasto depreciación

maquinaria 333,33 333,33

21 Dep. Acumulada Equipo de

Reparto 1.000,00 1.000,00

22 Dep. Acumulada

maquinaria 333,33 333,33

SUMAN IGUALES. 4.558.105,33 4.558.105,33 2.032.505,33 2.032.505,33

48

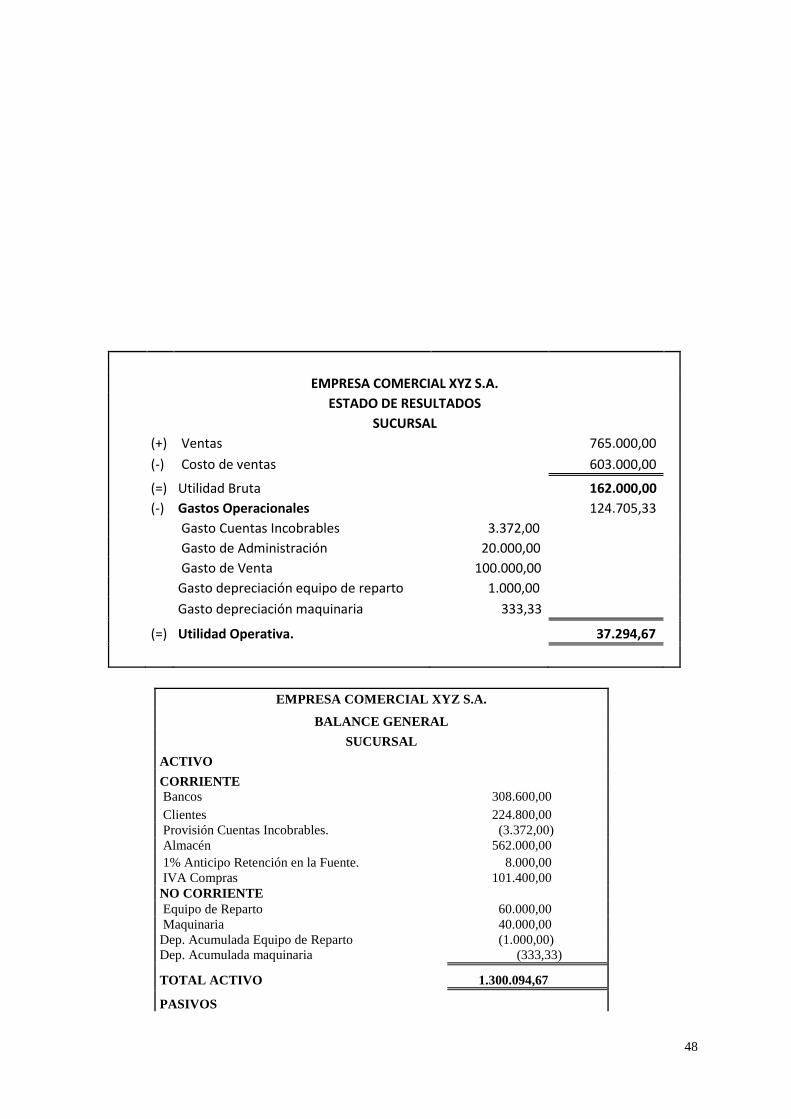

EMPRESA COMERCIAL XYZ S.A.

ESTADO DE RESULTADOS

SUCURSAL

(+) Ventas

765.000,00

(-) Costo de ventas

603.000,00

(=) Utilidad Bruta

162.000,00

(-) Gastos Operacionales

124.705,33

Gasto Cuentas Incobrables 3.372,00

Gasto de Administración 20.000,00

Gasto de Venta 100.000,00

Gasto depreciación equipo de reparto 1.000,00

Gasto depreciación maquinaria 333,33

(=) Utilidad Operativa.

37.294,67

EMPRESA COMERCIAL XYZ S.A.

BALANCE GENERAL

SUCURSAL

ACTIVO

CORRIENTE

Bancos 308.600,00

Clientes 224.800,00

Provisión Cuentas Incobrables. (3.372,00)

Almacén 562.000,00

1% Anticipo Retención en la Fuente. 8.000,00

IVA Compras 101.400,00

NO CORRIENTE

Equipo de Reparto 60.000,00

Maquinaria 40.000,00

Dep. Acumulada Equipo de Reparto (1.000,00)

Dep. Acumulada maquinaria (333,33)

TOTAL ACTIVO 1.300.094,67

PASIVOS

49

CORRIENTE

IVA Ventas 91.800,00

Proveedores 482.100,00

1% Retención en la fuente por pagar 8.900,00

NO CORRIENTE

TOTAL PASIVOS 582.800,00

PATRIMONIO

Matriz Cuenta Corriente 680.000,00

Utilidad Operativa. 37.294,67

TOTAL PASIVOS Y PATRIMONIO 1.300.094,67

CALCULO DE DEPRECIACION DE ACTIVOS - MATRIZ.

Equipo de Reparto 160.000,00

Depreciación = VA - VR % Depreciación

Depreciación = 160.000,00 - - 20% Depreciación

Depreciación = 32.000,00 anual

Depreciación = 2.666,67 mensual

Maquinaria

32.000,00

Depreciación = VA - VR % Depreciación

Depreciación = 32.000,00 - - 10% Depreciación

Depreciación = 3.200,00 anual

Depreciación = 266,67 mensual

CALCULO DE DEPRECIACION DE ACTIVOS - SUCURSAL.

Equipo de Reparto 60.000,00

Depreciación = VA - VR % Depreciación

Depreciación = 60.000,00 - - 20% Depreciación

50

Depreciación = 12.000,00 anual Depreciación = 1.000,00 mensual

Maquinaria

40.000,00

Depreciación = VA - VR % Depreciación

Depreciación = 40.000,00 - - 10% Depreciación

Depreciación = 4.000,00 anual Depreciación = 333,33 mensual

HOJA DE TRABAJO DEL ESTADO DE RESULTADOS

N° CUENTAS

MATRIZ SUCURSAL AJUSTES CONSOLIDADO

DEBE HABER DEBE HABER DE

BE

HAB

ER DEBE HABER

1 Ventas

765.000,00 765.000,00

2 Costo de ventas 603.000,00 603.000,00

3 Gasto de Administración

20.000,00 20.000,00