Embed Size (px)

Citation preview

1

III CONGRESO ANUAL

"Consolidación del modelo productivo. Propuestas para la nueva década"

29, 30 y 31 de agosto 2011

Trabajo: ”Las transferencias de excedente desde el sector agropecuario pampeano al conjunto de la economía argentina en el período: 1960-2007”. Autores: Arceo, Nicolás (Investigador del Área de Economía y Tecnología de FLACSO)

2

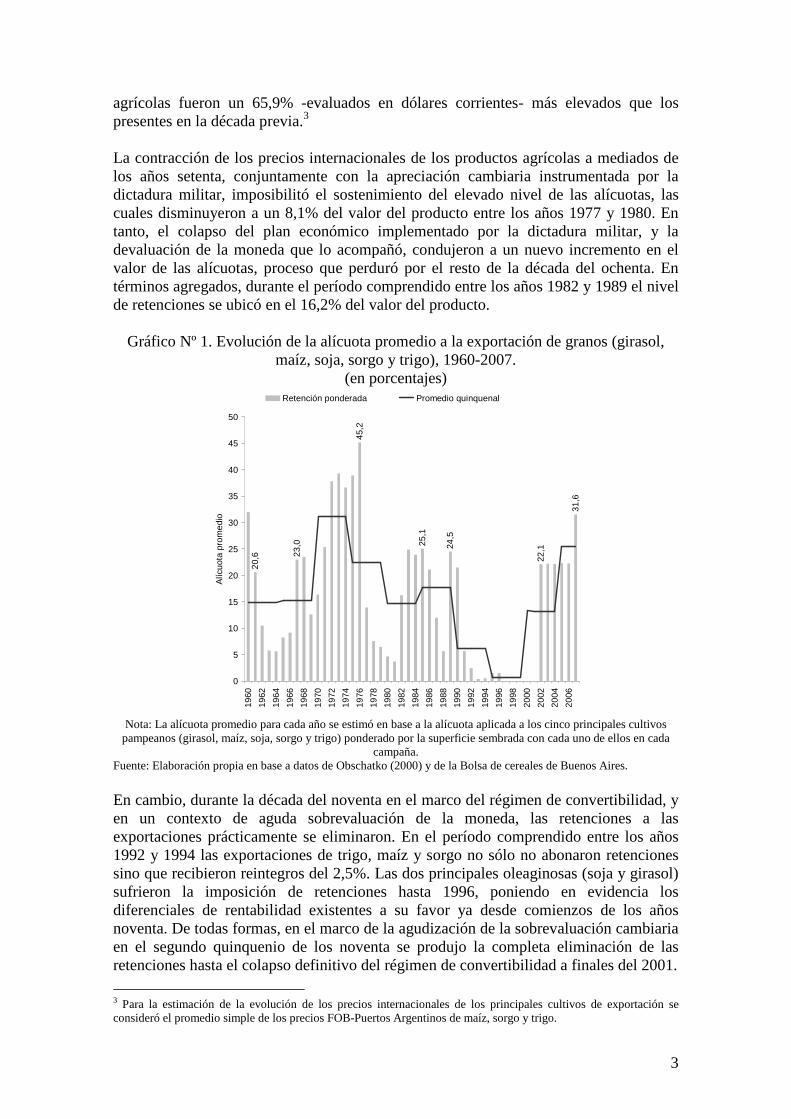

1. Introducción El sector agropecuario pampeano desempeñó un papel central en la economía argentina a lo largo del modelo agro-exportador (1880-1930) constituyéndose en el motor del crecimiento económico en aquellos años. Si bien el desarrollo del modelo sustitutivo de importaciones a partir de la década del treinta del siglo pasado supuso su progresivo desplazamiento por la industria manufacturera como eje ordenador de la actividad económica, continuó siendo un sector determinante en la generación de divisas hasta nuestros días. Sin embargo, el rol del sector agropecuario pampeano en la economía no se agota en su contribución al crecimiento o en la generación de divisas, ya que la apropiación de excedentes a nivel internacional, así como su distribución en la economía local, han sido elementos relevantes y determinantes en los distintos patrones de crecimiento vigentes en nuestra economía desde su plena inserción en el mercado mundial en las últimas décadas del siglo XIX. En este sentido, este trabajo está destinado a evaluar los distintos mecanismos a través de los cuales se transfirió parte del excedente generado en la actividad agraria hacia los restantes sectores de la economía desde la consolidación de la industria sustitutiva a finales de los años cincuenta hasta el año 2007.1 2. Mecanismos de imposición directa. Desde la consolidación del modelo sustitutivo de importaciones a finales de los años cincuenta se registraron distintos mecanismos de apropiación del excedente generado en la producción agropecuaria, aunque, sin lugar a dudas, el más visible ha sido la aplicación de retenciones a las exportaciones. En una visión del conjunto del período considerado (1960-2007) se observa que en treinta y tres años se aplicaron retenciones, aunque con alícuotas diferenciales, en tanto que sólo durante once años no se verificaron retenciones significativas a la producción agrícola. En la década del sesenta las alícuotas de las retenciones a las exportaciones promediaron el 15,1% del valor del producto, tal como se puede observar en el Gráfico Nº 1, para posteriormente elevarse sensiblemente durante el primer quinquenio de la siguiente década, en donde promediaron el 31,1%.2 Dicha elevación estuvo estrechamente asociada a la recuperación que experimentaron los precios de los productos agrícolas de exportación durante este período. En efecto, en el primer quinquenio de los años setenta los precios internacionales de los principales cultivos

1 El concepto de excedente agrario considerado en este trabajo deriva de la diferencia entre el precio de producción local (que incluye el costo y la ganancia del capital) y vigente en el mercado internacional. El origen de dichas diferencias queda fuera del campo de esta investigación, debiendo subrayarse que el excedente agrario, así definido, incluye la renta agraria y las posibles ganancias extraordinarias derivadas fundamentalmente de la no igualación de los salarios a nivel internacional. Por otro lado, debe señalarse que el concepto de excedente considerado omite el apropiado por los proveedores de insumos y servicios al sector agropecuario. Por otro lado, se debe aclarar, que lamentablemente no se dispone de información para realizar una cuantificación del excedente generado en la actividad ganadera, razón por la cual las estimaciones realizadas se circunscriben a la producción agrícola. 2 La alícuota de retenciones a las exportaciones promedio para cada año se estimó en base a la alícuota aplicada a los cinco principales cultivos pampeanos (girasol, maíz, soja, sorgo y trigo) ponderado por la superficie sembrada con cada uno de ellos en cada campaña.

3

agrícolas fueron un 65,9% -evaluados en dólares corrientes- más elevados que los presentes en la década previa.3 La contracción de los precios internacionales de los productos agrícolas a mediados de los años setenta, conjuntamente con la apreciación cambiaria instrumentada por la dictadura militar, imposibilitó el sostenimiento del elevado nivel de las alícuotas, las cuales disminuyeron a un 8,1% del valor del producto entre los años 1977 y 1980. En tanto, el colapso del plan económico implementado por la dictadura militar, y la devaluación de la moneda que lo acompañó, condujeron a un nuevo incremento en el valor de las alícuotas, proceso que perduró por el resto de la década del ochenta. En términos agregados, durante el período comprendido entre los años 1982 y 1989 el nivel de retenciones se ubicó en el 16,2% del valor del producto.

Gráfico Nº 1. Evolución de la alícuota promedio a la exportación de granos (girasol, maíz, soja, sorgo y trigo), 1960-2007.

(en porcentajes)

20,6 22

,1

31,6

24,5

25,1

23,0

45,2

0

5

10

15

20

25

30

35

40

45

50

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Alíc

uota

pro

med

io

Retención ponderada Promedio quinquenal

Nota: La alícuota promedio para cada año se estimó en base a la alícuota aplicada a los cinco principales cultivos pampeanos (girasol, maíz, soja, sorgo y trigo) ponderado por la superficie sembrada con cada uno de ellos en cada

campaña. Fuente: Elaboración propia en base a datos de Obschatko (2000) y de la Bolsa de cereales de Buenos Aires. En cambio, durante la década del noventa en el marco del régimen de convertibilidad, y en un contexto de aguda sobrevaluación de la moneda, las retenciones a las exportaciones prácticamente se eliminaron. En el período comprendido entre los años 1992 y 1994 las exportaciones de trigo, maíz y sorgo no sólo no abonaron retenciones sino que recibieron reintegros del 2,5%. Las dos principales oleaginosas (soja y girasol) sufrieron la imposición de retenciones hasta 1996, poniendo en evidencia los diferenciales de rentabilidad existentes a su favor ya desde comienzos de los años noventa. De todas formas, en el marco de la agudización de la sobrevaluación cambiaria en el segundo quinquenio de los noventa se produjo la completa eliminación de las retenciones hasta el colapso definitivo del régimen de convertibilidad a finales del 2001.

3 Para la estimación de la evolución de los precios internacionales de los principales cultivos de exportación se consideró el promedio simple de los precios FOB-Puertos Argentinos de maíz, sorgo y trigo.

4

El nuevo patrón de crecimiento adoptado en el 2002 posibilitó, en el marco de un tipo de cambio competitivo, el reestablecimiento de un nivel retenciones promedio del 22%, a la vez que se sucedía una sensible recomposición en la rentabilidad agrícola. En efecto, la aguda devaluación de la moneda produjo una contracción de los costos de producción en dólares por hectárea en la producción agrícola de alrededor del 25% entre el 2001 y el 2003, proceso que se tradujo en un incremento del margen bruto en dólares corrientes superior al 60% en dicho período. Sin embargo, la imposición al sector agrario no se baso sólo en la aplicación de retenciones a las exportaciones. Durante buena parte de la segunda fase del modelo sustitutivo de importaciones, pero también en los años ochenta, la apropiación de excedente agrario se realizó también a través de la presencia de tipos de cambio diferenciales para las exportaciones de productos primarios. Es decir, el mercado de cambios se encontraba desdoblado en, al menos, dos tipos de cambio, uno libre y otro para las ventas externas de productos agropecuarios. Por lo general, el tipo de cambio de exportación fue más bajo (sobrevaluado) que el existente en el mercado libre lo que le permitía al Estado apropiarse de parte del excedente generado en el ámbito agrario. Es decir, se retribuía la producción local a un tipo de cambio inferior al vigente en el mercado libre lo que suponía la apropiación directa por parte de la autoridad monetaria de parte del excedente agrario, ya que abonaba por dichas exportaciones una suma en moneda local menor a la que hubiera requerido en un contexto de tipo de cambio único. En tanto los consumidores se veían beneficiados por el menor precio local de los productos de exportación, ya que se convertían a moneda local a un tipo de cambio inferior al existente en el mercado libre. Se debe resaltar que el desdoblamiento del mercado cambiario fue un elemento central de la política agraria a lo largo de la segunda fase del modelo sustitutivo de importaciones, revistiendo incluso mayor importancia que las retenciones a las exportaciones. Sin embargo, esta característica no fue privativa de dicho período, ya que tras la denominada “crisis de la deuda” se volvió a reestablecer el desdoblamiento cambiario durante prácticamente la totalidad de la década del ochenta, aunque con un diferencial notoriamente inferior al registrado durante el primer quinquenio de la década del setenta. La crisis hiperinflacionaria de finales de los años ochenta puso fin al desdoblamiento del mercado cambiario, proceso que se mantuvo hasta la actualidad. A pesar de que tras el colapso del régimen de convertibilidad se reimpusieron las retenciones a las exportaciones a los productos primarios, no se asistió a un desdoblamiento del mercado cambiario tal como había acontecido durante buena parte del siglo XX. Sin embargo, la imposición real al sector agrario no puede evaluarse en base a los efectos aislados de las retenciones a las exportaciones y del desdoblamiento cambiario. Por el contrario, la estimación del nivel de imposición real requiere considerar ambos aspectos en forma conjunta. Se debe destacar que la aplicación de retenciones a las exportaciones y/o de un tipo de cambio diferencial produce dos efectos sobre la economía local. En primer lugar, permite la apropiación directa por parte del Estado de una porción del excedente generado en el sector agropecuario. En segundo lugar, modifica la estructura de precios relativos, abaratando los productos afectados por las

5

retenciones y/o tipo de cambio diferencial en el mercado local y –consecuentemente- provocando una transferencia de recursos al conjunto de la sociedad. El efecto directo (ecuación Nº 2) resulta de la imposición a las exportaciones agropecuarias, en donde el Estado se apropia de una proporción similar al nivel de la alícuota a las exportaciones de granos y otra correspondiente a la existencia de un mercado cambiario desdoblado. Con respecto a este último aspecto, el Estado apropia una porción de divisas mayor de la que hubiera adquirido en presencia de un tipo de cambio unificado al valor del dólar libre en dicho período, proporción que es reflejada por q (ecuación Nº 3). El efecto indirecto (ecuación Nº 4) resulta de la conformación de un nivel de precios interno para los productos agrarios inferior al que hubiera existido en caso de no imposición a las exportaciones agropecuarias, ya sea a través de una alícuota positiva de retenciones a las exportaciones y/o por el desdoblamiento del mercado cambiario. En definitiva, tal como se evidencia en la ecuación Nº 5, el nivel de los precios internos de los productos agropecuarios depende de los precios internacionales, la alícuota de retenciones y el tipo de cambio efectivo para las exportaciones. De esta forma, la fracción del precio internacional apropiada por el Estado y los “consumidores”, como consecuencia de la imposición de retenciones a las exportaciones y del tipo de cambio desdoblado, resulta del diferencial entre el tipo de cambio libre más la alícuota de retenciones a las exportaciones, menos la interacción que se registra entre estas dos últimas variables (ecuación Nº 7). En efecto, la imposición resultante del desdoblamiento del mercado cambiario se aplica sobre el precio interno post-retenciones, razón por la cual se presenta el último componente de la ecuación Nº 7. Se puede expresar como: (1) ET = EI + ED (2) ED = VX PX (1 – r) TL (1 – q) = VX PX TL (1 – q – r + r q) (3) q = 1 – (TX / TL) (4) EI = VL PL = VL PX (1 – r) TL (1 – q) = VL PX TL (1 – q – r + r q) (5) PL = PX (1 – r) TL (1 – q) = PX TL (1-q-r+rq) (6) ET = VX PX TL (1-q-r+rq) + VL PX TL (1-q-r+rq) = PX TL (1-q-r+rq) (VX + VL) (7) IT = 1 - (1-q-r+rq) = +q + r – r q En donde:

ET = Excedente total apropiado por aplicación de retenciones a las exportaciones y desdoblamiento del mercado cambiario; ED = Excedente apropiado directamente por aplicación de retenciones a las exportaciones y desdoblamiento del mercado cambiario en las exportaciones agrícolas; EI = Excedente apropiado indirectamente por aplicación de retenciones a las exportaciones y desdoblamiento del mercado cambiario sobre el volumen de producción comercializado internamente; VX = Volumen exportado; VL = Volumen comercializado internamente; PX = Precio internacional; PL = Precio en la economía local; TX = Tipo de cambio de exportación; TL = Tipo de cambio en el mercado libre; q = imposición cambiaria; r = alícuota de retenciones; IT = imposición real por aplicación de retenciones a las exportaciones y desdoblamiento del mercado cambiario.

6

La estimación de la imposición total sobre los principales cultivos de exportación (girasol, maíz, soja, trigo y sorgo) se realizó en base a la utilización de una alícuota global de retenciones, en tanto que se consideró para la imposición cambiaria los diferenciales existentes entre el tipo de cambio en el mercado libre y el vigente para las exportaciones agrarias. Como se puede observar en el Cuadro Nº 1, los niveles de imposición directos sobre la producción agropecuaria fueron una constante de la política agraria en el último medio siglo, ya que sólo en cinco de los cuarenta y seis años considerados no se registró algún tipo de imposición. De todas formas, los niveles de imposición variaron significativamente a lo largo de este período, alcanzándose un nivel de imposición promedio del 36,3% durante la segunda fase del modelo sustitutivo de importaciones, del 13,5% durante la valorización financiera y de un 23,8% en el período comprendido entre los años 2002 y 2007.4 A su vez, hacia dentro de cada uno de estos períodos considerados en forma agregada se produjo una aguda modificación en los niveles de imposición efectivos registrados en cada año. En el caso de la segunda fase del modelo sustitutivo de importaciones los niveles de imposición efectiva se elevaron drásticamente en los años setenta alcanzado su punto máximo en 1974 cuando el nivel de imposición alcanzó el 80,5% del precio internacional. Sin embargo, la extraordinaria elevación de los precios internacionales de los productos agrícolas como consecuencia de la crisis del petrolero determinaron que a pesar del elevado nivel de imposición en 1974, los precios internos de los cinco principales cultivos de exportación fueran, evaluados en dólares, sólo un 7,0% más reducidos que los registrados a principios de dicha década. Es decir, las políticas llevadas adelante en aquellos años posibilitaron despegar la evolución de los precios internos de la aguda elevación que estaban presentado a nivel internacional en el marco de la crisis del petróleo. El abandono del modelo sustitutivo de importaciones a mediados de los años setenta y la adopción de un nuevo patrón de crecimiento condujo, al menos en forma aparente, a una sensible disminución en los niveles de imposición a la producción agraria, que se redujo hasta un 7,2% del valor en el período comprendido entre los años 1977 y 1981, en el marco de una aguda sobrevaluación de la moneda. Sin embargo, la crisis de la deuda y el colapso del plan económico del régimen militar condujeron a una sensible devaluación de la moneda que fue acompañada por un nuevo incremento en los niveles de imposición directa al sector agrario, que promediaron en el período comprendido entre los años 1982 y 1989 un 33,6% del valor del producto, niveles muy similares a los verificados a lo largo de la segunda etapa del modelo sustitutivo de importaciones. Finalmente, en los años noventa en el marco de la apreciación de la moneda, los niveles de imposición al sector agrario volvieron aparentemente a desaparecer. El nivel de

4 La estimación de la imposición total sobre los principales cultivos de exportación (girasol, maíz, soja, trigo y sorgo) se realizó en base a la utilización de una alícuota global de retenciones, en tanto que se consideró para la imposición cambiaria los diferenciales existentes entre el tipo de cambio en el mercado libre y el vigente para las exportaciones agrarias.

7

imposición efectiva a la producción agraria promedió sólo el 1,1% del valor del producto, concentrándose además en los primeros años de dicho período. En tanto, que la adopción de un nuevo patrón de crecimiento tras el colapso del régimen de convertibilidad condujo a la reimposición de las retenciones a las exportaciones con una alícuota promedio ponderada del 23% del valor del producto, a la vez que no volvió a instrumentarse el desdoblamiento del mercado cambiario.

Cuadro Nº 1. Evolución del porcentaje de imposición sobre los precios internacionales

de los principales cinco cultivos pampeanos de exportación por aplicación de retenciones a las exportaciones, por diferencial cambiario e imposición efectiva

conjunta, 1960-2007. (en porcentajes)

Imposición directa (%) Imposición directa (%)

Año Por

diferencial cambiario

Por retenciones

a las exportacion

es

Imposición efectiva conjunta

Año Por

diferencial cambiario

Por retenciones

a las exportacion

es

Imposición efectiva conjunta

1960 0,0 32,0 32,0 1984 23,2 23,9 41,6

1961 -0,3 20,6 20,4 1985 13,3 25,1 35,1

1962 0,0 10,5 10,5 1986 11,2 21,1 30,0

1963 0,0 5,8 5,8 1987 21,3 12,0 30,8

1964 10,3 5,6 15,3 1988 18,7 5,7 23,3

1965 29,6 8,3 35,4 1989 0,0 24,5 24,5

1966 13,5 9,2 21,4 1990 0,0 21,5 21,5

1967 1,6 23,0 24,3 1991 0,0 5,7 5,7

1968 -4,5 23,5 20,0 1992 0,0 2,4 2,4

1969 0,3 12,6 12,9 1993 0,0 0,4 0,4

1970 1,8 16,4 17,9 1994 0,0 0,5 0,5

1971 26,4 25,3 45,0 1995 0,0 1,5 1,5

1972 56,6 37,8 73,0 1996 0,0 1,5 1,5

1973 55,7 39,3 73,1 1997 0,0 0,0 0,0

1974 69,2 36,6 80,5 1998 0,0 0,0 0,0

1975 46,2 38,9 67,1 1999 0,0 0,0 0,0

1976 32,3 45,2 62,9 2000 0,0 0,0 0,0

1977 0,0 13,9 13,9 2001 0,0 0,0 0,0

1978 -0,8 7,6 6,8 2002 0,0 22,1 22,1

1979 -0,3 6,5 6,2 2003 0,0 22,2 22,2

1980 -0,3 4,6 4,3 2004 0,0 22,1 22,1

1981 1,0 3,7 4,6 2005 0,0 22,3 22,3

1982 25,8 16,2 37,8 2006 0,0 22,3 22,3

1983 28,3 24,9 46,1 2007 0,0 31,6 31,6

Fuente: elaboración propia en base a la SAGPYA, la Bolsa de Cereales de Buenos Aires, Ministerio de Economía, Boletín Informativo Techint (Nº 262, Nº 223 y Nº 293) y Ferreres, O. (2005).

En síntesis, los niveles de imposición a lo largo de la totalidad del período considerado (1960-2007) implicaron la apropiación por parte del estado y de los “consumidores” de una suma cercana a los 94.000 millones de dólares constantes del año 2007. Sin embargo, tal como se puede observar en el Gráfico Nº 2, la masa de recursos apropiada varió sensiblemente a lo largo del período histórico en consideración, producto no sólo del nivel de imposición sino también de la evolución de los precios internacionales y de los niveles de producción.

8

En este sentido, el incremento de la masa de recursos apropiada en la posconvertibilidad no fue producto de mayores niveles de imposición sino de los más elevados volúmenes de producción y, particularmente, en el año 2007, del alza de los precios internacionales de los productos primarios.

Gráfico Nº 2. Estimación de la masa de recursos agrarios apropiada por otros sectores económicos como consecuencia del desdoblamiento cambiario y la aplicación de

retenciones, 1960-2007. (en dólares constantes y porcentajes)

939

748

1817

1548

1767

901

839

4869

3678

5319

4393

6643

3426

7552

3302

910

2,4

2,9

0,2

1,2

1,6

4,5

7,0

4,5

0

2000

4000

6000

8000

10000

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

En

mill

ones

de

dóla

res

cosn

tant

es

0

1

2

3

4

5

6

7

Com

o %

del

PIB

a d

ólar

es c

orrie

ntes

Apropiación en millones de dólares constantes

Apropiación como % del PIB a dólares corrientes

Fuente: Elaboración propia en base a la SAGPYA, la Bolsa de Cereales de Buenos Aires, Ministerio de

Economía, Boletín Informativo Techint (Nº 262, Nº 223 y Nº 293) y Ferreres, O. (2005). En una visión de largo plazo, si analizamos la masa de recursos apropiada por cada punto de imposición se observa un crecimiento tendencial del mismo a lo largo del conjunto del período histórico considerado.5 En efecto, mientras que durante la segunda fase del modelo sustitutivo de importaciones se apropió en promedio 52,4 millones de dólares constantes por cada punto de imposición efectiva, durante la valorización financiera (1977-2001) dicha proporción se elevó hasta los 91,0 millones de dólares constantes, para ascender durante las posconvertibilidad hasta los 176,4 millones de dólares constantes. Como se mencionó, el crecimiento de la masa de recursos apropiada a lo largo de este período estuvo estrechamente asociada con el extraordinario crecimiento que experimentó la producción granaria que pasó desde las 15,9 millones de toneladas en 1960 a 96,3 millones de toneladas en 2007, ya que los precios internacionales no presentaron una tendencia favorable hasta 2006.

5 La estimación se realizó calculando para cada año la masa de recursos apropiada por cada punto de imposición efectiva y posteriormente se promedió dicho valor para cada período histórico considerado. Se debe aclarar, que no se consideró el período comprendido entre los años 1997 y 2001 en donde se registró un nivel de imposición directo nulo a la producción agraria.

9

Es más, la tendencia descendente verificada en los precios internacionales hasta 2006 implicó una contracción del excedente apropiado por unidad de producto en el mercado mundial, ya que a un nivel de precios inferior, aunque se mantengan los diferenciales entre los precios de producción locales y los vigentes en la economía mundial, el monto apropiado es más reducido. De todas formas, este proceso fue compensado por la expansión de los volúmenes de producción que posibilitó compensar la disminución del excedente apropiado por unidad de producto. En otras palabras, mientras que por un lado se redujo el excedente apropiado por unidad de producto, por otro se incrementó la masa de excedente total ante el aumento en los volúmenes de producción.

3. Mecanismos de imposición indirectos. Como se observó en la sección anterior la distribución de parte del excedente agrario parece estar circunscripta a determinados períodos históricos en donde se determinó su apropiación a través de la aplicación de retenciones a las exportaciones y/o por el desdoblamiento del mercado cambiario. En este sentido, parecería ser que la apropiación de excedente sólo se produce cuando se instrumentan políticas desde el Estado que “distorsionan” el funcionamiento del mercado e impiden la convergencia entre los precios locales y los vigentes en el mercado internacional. En tanto, en los períodos en donde no se aplican dichas políticas el excedente agrario prácticamente desaparece de la discusión económica. En este marco, se realizaron pocos trabajos tendientes a analizar la distribución del excedente agrario desde el abandono del modelo sustitutivo de importaciones.6 Es más, los reiterados períodos de apreciación cambiaria a lo largo de la valorización financiera condujeron a la suposición, por parte de algunos autores, de que el sector agropecuario pampeano no poseía ya una importancia significativa en el crecimiento de nuestro país, a la vez que como consecuencia del profundo cambio tecnológico acontecido en la producción agrícola dicho sector ya no apropiaba rentas a escala internacional. Sin embargo, tras el colapso del régimen de convertibilidad, la instauración de un patrón de crecimiento basado en un tipo de cambio competitivo condujo a una revalorización de la producción agraria pampeana y ha colocado nuevamente en escena la discusión en torno a la distribución del excedente agrario. En esta sección, se intentará mostrar que la sobrevaluación de la moneda, y con ella la imposibilidad de aplicar niveles de imposición nominal significativos, no implican la desaparición, ni siquiera transitoria, de las rentas y ganancias extraordinarias generadas en la producción agraria, aunque efectivamente se produce una aguda transformación de su patrón de distribución como consecuencia de la modificación de la estructura de precios relativos.7 Si analizamos la evolución de los niveles de imposición nominal sobre el sector agrario elaborados en la sección anterior, se puede observar que los mismos están asociados con el tipo de cambio real. En efecto, en aquellos períodos en donde se verificó un tipo de cambio elevado, los niveles de imposición tendieron a ser más altos que los existentes 6 Entre otros trabajos, pueden mencionarse los de Plasencia (1999) e Iñigo Carrera (2003). 7 Para un análisis acerca de la modificación de los mecanismos de distribución de la renta agraria en la posconvertibilidad se puede consultar el siguiente trabajo: Rodriguez, J. y Arceo, N. (2006): “Renta agraria y ganancias extraordinarias en la argentina 1990-2003” en Realidad Económica Nro. 219, Instituto Argentino para el Desarrollo Económico (IADE), Buenos Aires.

10

cuando prevaleció una paridad cambiaria más reducida (Gráfico Nº 3). Efectivamente, si consideramos el tipo de cambio real promedio para el período comprendido entre los años 1960 y 2007, y posteriormente agrupamos los años según si el tipo de cambio corriente estuvo por encima o por debajo del mismo se observa que: en el conjunto de años en donde el tipo de cambio fue superior al promedio, es decir estaba devaluado con respecto a la tendencia de largo plazo, el nivel de imposición nominal promedió el 35,3% del valor del producto, en tanto que para los períodos en donde el tipo de cambio se encontraba por debajo del promedio dicho nivel de imposición alcanzó sólo el 10,4%.8

Gráfico Nº 3. Evolución del tipo de cambio real (eje der.) y del nivel de imposición

nominal (eje izq), 1960-2007. (en pesos y porcentajes)

0

10

20

30

40

50

60

70

80

90

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

2005

En

porc

enta

jes

(%)

1

2

3

4

5

6

7

En

peso

s a

prec

ios

del 2

007

Tipo de cambio real Imposición efectiva nominal

Fuente: elaboración propia en base a información del Ministerio de Economía y del Boletín Informativo

Techint. Los reducidos niveles de imposición nominal durante los períodos de sobrevaluación de la moneda estuvieron íntimamente asociados con el encarecimiento de los costos de producción agropecuarios en dólares. Es decir, la sobrevaluación cambiaria impide la aplicación de un nivel de imposición nominal elevado, ya que el encarecimiento de los costos de producción determinarían la inviabilidad de una parte de la producción agraria. Sin embargo, el encarecimiento en los costos de producción internos y la reducción de la masa de excedente apropiada por los productores agrarios no implica la eliminación de la misma, sino su transferencia hacia otros sectores económicos a través de la estructura de precios relativos. En efecto, las diferencias de productividad del trabajo agrario entre la economía local y el mercado mundial no dejan de existir con la sobrevaluación cambiaria para reaparecer nuevamente tras una devaluación. Es decir, las condiciones de la región que posibilitan la apropiación de un excedente agrario en el

8 En los años en donde se registra un desdoblamiento del mercado cambiario se procedió a considerar la cotización de la moneda en el mercado libre.

11

mercado internacional no se modifican ante variaciones acontecidas en el valor de la moneda. Por lo tanto, la sobrevaluación de la moneda no produce la desaparición del excedente agropecuario, al igual que una devaluación no lo genera, sino que esa masa de riqueza se transfiere a través de la nueva estructura de precios relativos a otros sectores económicos. En definitiva, las condiciones agro-ecológicas, técnicas y sociales de la región pampeana, que incrementan la productividad del trabajo, permanecen inalteradas ante variaciones en la paridad cambiaria y por tanto la masa de excedente total apropiado tampoco varía, aunque se modifica su patrón de distribución hacia dentro del espacio nacional de acumulación. En este sentido, la utilización del tipo de cambio de equilibrio de largo plazo, que está dado por los diferenciales de productividad entre el sector transable local y la economía mundial permite evaluar el excedente apropiado evitando las distorsiones provocadas por la fluctuación del tipo de cambio real de corto plazo, que no refleja necesariamente los diferenciales de productividad existentes.9 Si bien, tanto Cirio, F (1988) como Sturzenegger (1990), consideran al tipo de cambio como un instrumento de distribución del excedente agrario suponen, en un caso explícitamente y en otro implícitamente, que el tipo de cambio de equilibrio de largo plazo esta determinado por la evolución de la paridad cambiaria en el mercado libre, por lo tanto la distribución de excedentes a través de la mediación cambiaria se limita al efecto del desdoblamiento del mercado cambiario.10 Sin embargo, durante el período comprendido entre los años 1960 y 2007 se produjeron dos fases de sobrevaluación aguda de la moneda, la primera entre los años 1978 y 1981 y la segunda entre 1990 y 2001. Ambos períodos se enmarcan en el patrón de crecimiento basado en la valorización financiera, en donde las elevadas tasas de interés registradas en el mercado local, en contextos de elevada liquidez a nivel internacional y la existencia en los hechos de un seguro de cambio prácticamente gratuito, condujeron a significativas entradas de capitales a la plaza financiera local, que posibilitaron el sostenimiento de un valor de la moneda sensiblemente más elevado del que se hubiera registrado sin dicho flujo de capitales. A la vez, el agudo endeudamiento externo verificado durante estos períodos no hizo más que reforzar estas tendencias. Durante estos períodos, se consolidó una estructura de precios relativos desfasada de las productividades sectoriales, determinando un abaratamiento relativo de los bienes transables. Es decir, los productos transables, como los agrarios, se vendieron por debajo del precio que hubieran percibido en el mercado local ante la existencia de un tipo de cambio acorde con los niveles de equilibrio en el largo plazo. La contracara de dicho proceso puede apreciarse en el incremento en los costos de producción en dólares del sector agrario que condujo, a pesar del menor nivel de imposición nominal, a una reducción en la rentabilidad de las explotaciones agrarias.

9 Al respecto consultar: Balassa, B. (1964), “The Purchasing Power Parity Doctrine: A Reappraisal”, en Journal of Political Economy vol. 72; Samuelson, P. (1964), “Theoretical notes on trade problems”, en Review of Economics and Statistics, vol. 46. 10 Se puede encontrar una estimación de la renta agraria transferida a través de la mediación cambiaria, aunque con una metodología diferente a la aquí utilizada, en Iñigo Carrera, J. (2007): “La formación económica de la sociedad argentina. Volumen I. Renta Agraria, ganancia industrial y deuda externa. 1882-2004”, Imago Mundi, Buenos Aires.

12

El aumento de los costos medidos en dólares estuvo asociado con el encarecimiento de los insumos locales requeridos por la producción agraria, entre ellos los costos de transporte, almacenamiento y de la mano de obra local. El precio de estos insumos no fue el resultante de una condición de equilibrio, sino que la sobrevaluación de la moneda los encareció en términos internacionales determinando una pérdida de rentabilidad para el sector agrario. Sin embargo, esta pérdida de rentabilidad no estuvo asociada con una reducción de la productividad “física” del sector agrario y por lo tanto no implicó una reducción en la masa de excedente. En otras palabras, no se había producido una variación real en los diferenciales entre los precios de producción locales y los vigentes en la economía mundial. Se debe resaltar que el abaratamiento relativo de los productos alimentarios en el mercado local, como consecuencia de la sobrevaluación de la moneda, permitió compensar parcialmente la caída del nivel de vida de la población, que se produjo en ambos períodos como consecuencia de la contracción de los salarios reales.11 Sin embargo, la reducción en el costo de los alimentos favoreció fundamentalmente al sector empresario, que de esta forma pudo reducir sensiblemente los salarios sin afectar aún más la capacidad adquisitiva de los mismos. Las devaluaciones de la moneda y el sinceramiento de la estructura de precios relativos que siguieron a cada uno de estos procesos pusieron en evidencia la abrupta caída que había sufrido el salario real a lo largo de estos períodos. En definitiva, en buena medida, la tasa de ganancia empresaria en estos períodos se sostuvo a costa del salario de los trabajadores, en las crecientes transferencias de ingresos desde el sector público al privado, en el endeudamiento externo y en la apropiación de excedente agrario. En este contexto, resulta de interés cuantificar el excedente transferido a través de la mediación cambiaria a dichos sectores. Para su cálculo concreto, se realizó un ejercicio de simulación tendiente a estimar el excedente que hubieran apropiado los productores de haber prevalecido en cada período el tipo de cambio real de equilibrio. Dicha estimación se realizó para el período comprendido entre los años 1982 y 2007, ya que no se dispone de información certera sobre la evolución de los márgenes en la producción agrícola antes de dicha fecha. En una primera instancia, se debe definir el tipo de cambio que se considerará como de equilibrio. Si bien, como se mencionó, el tipo de cambio real en el largo plazo se encuentra definido por los diferenciales de productividad entre la economía local y la mundial, no se dispone de información que permita alcanzar una estimación certera de cual fue el tipo de cambio real de equilibrio en cada uno de los años considerados. Por esta razón, se consideró como tipo de cambio de equilibrio en el largo plazo, el promedio que registró dicha variable en el período comprendido entre los años 1982 y 2007.12

11 En efecto, los salarios reales en el período comprendido entre los años 1978 y 1981 fueron en promedio un 12,1% más bajos que los existentes en el primer quinquenio de los años setenta, en tanto que durante la vigencia del régimen de convertibilidad fueron un 23,9% más reducidos. 12 El valor del tipo de cambio real del peso con respecto al dólar en el período comprendido entre los años 1982 y 2007 promedió, a pesos del 2007, los 2,86 $/US$. Se debe resaltar, que se consideró el tipo de cambio vigente en el mercado libre en aquellos años en donde se registró un desdoblamiento del mercado cambiario. A su vez, se estimó en términos reales a partir de la evolución que presentaron los índices de precios mayoristas de la Argentina (IPIM) y de los Estados Unidos (PPI).

13

Se debe recordar que a lo largo de esta etapa las fases de sobrevaluación de la moneda se sustentaron en el ingreso de capitales externos a la plaza financiera local, proceso que posteriormente fue seguido por una transferencia de recursos desde la economía local a la mundial como consecuencia de la fuga de capitales y el incremento de los recursos requeridos para el pago de la deuda externa, procesos que se tradujeron en una sensible depreciación del peso. En este contexto, el tipo de cambio real promedio entre 1982 y 2007 puede brindar una aproximación medianamente confiable del tipo de cambio de equilibrio durante este período. De todas formas, una variación en el tipo de cambio considerado como de equilibrio no modifica los mecanismos de transferencia del excedente agrario que se quieren mostrar en el presente trabajo, ni su variación interanual, ya que sólo variaría el nivel de las transferencias realizadas. La cuantificación del excedente agrario transferido hacia otros sectores se realizó en base a la información sobre márgenes brutos, ingresos brutos y costos por hectárea publicados por la revista Márgenes Agropecuarios para el período comprendido entre los años 1988 y 2007. En tanto, se utilizó información de la SAGPYA para el período 1982-1988 y se procedió a empalmar ambas fuentes de información.13 De esta forma, se obtuvo una serie a dólares corrientes con los ingresos brutos, los costos y los márgenes brutos por hectárea para los cuatro principales cultivos pampeanos (girasol, maíz, soja y trigo) en el período comprendido entre los años 1982 y 2007. Finalmente, se obtuvo una serie única de las variables mencionadas en base al promedio ponderado de cada uno de los cultivos por su participación en la superficie sembrada. Se debe resaltar, que la totalidad de las series calculadas originalmente en dólares corrientes fueron transformadas a dólares constantes según la evolución del índice de precios mayoristas de los Estados Unidos. La existencia de un tipo de cambio efectivo en el corto plazo diferente al nivel de equilibrio afecta directamente la distribución del excedente agrario por dos vías. Por un lado, a través de la modificación de los ingresos de los productores agrarios, por otro, mediante la variación en los costos de producción. Si bien por el lado de los ingresos la depreciación o apreciación de la moneda con respecto a sus niveles de equilibrio no implica una variación en el monto percibido en dólares, si genera una modificación de su poder adquisitivo doméstico. Es decir, un tipo de cambio devaluado acrecienta el poder adquisitivo doméstico de los productos de origen agrario, en tanto que una sobrevaluación produce el efecto inverso ante las distintas estructuras de precios relativos. Por otro lado, la variación del tipo de cambio efectivo genera alteraciones en los costos de producción agrarios. En los períodos, en donde prevaleció una moneda apreciada los costos tendieron a ser sensiblemente más elevados que los registrados ante un tipo de cambio bajo. Como se puede observar en el Gráfico Nº 4 existe una asociación entre la evolución del tipo de cambio real efectivo y el costo en dólares constantes por hectárea.

13 En una primera instancia, la información publicada por la SAGPYA a dólares constantes fue convertida a dólares corrientes a través del índice de precios al productor de los Estados Unidos, para que la misma fuera comparable con la información de la revista Márgenes Agropecuarios que es publicada a dólares corrientes. Posteriormente, se empalmaron las dos series en el año 1988 y se procedió a re-estimar la serie para el período 1982-1988 en base a las fluctuaciones de costos e ingresos que registró la información de la SAGPYA. Finalmente, se re-estimaron los márgenes brutos por hectárea en base a la estimación de ingresos y costos realizada con la metodología descripta.

14

De todas formas, más allá de las modificaciones acontecidas, como consecuencia de las variaciones en el tipo de cambio real, se puede advertir a lo largo de esta etapa un incremento tendencial en los costos agrícolas por hectárea, proceso que obedeció al agudo cambio tecnológico registrado en dicha producción. Con el fin de no sobrestimar el efecto de la apreciación o depreciación de la moneda sobre la distribución del excedente agrario a través de la mediación cambiaria se procedió a considerar el costo agrario por hectárea verificado en el 2007 como de equilibrio. Es decir, se consideró el costo por hectárea del 2007 como el que hubiera prevalecido ante un tipo de cambio efectivo similar al de equilibrio en el largo plazo (1982-2007). Se debe resaltar además, que en dicho año el tipo de cambio efectivo fue muy similar al de equilibrio.

Gráfico Nº 4. Evolución del tipo de cambio real y del costo promedio agrícola por hectárea (en dólares constantes), 1982-2007.

(en valores constantes)

3,5

1,6 1,61,4

3,1

5,0

6,2

4,2

306

286

223232

340323

403

448

1

2

3

4

5

6

7

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

TC

R (

$/U

S$)

200

250

300

350

400

450

En

dóla

res

cons

tant

es d

e 20

07

TCR ($/US$) Costo por hectárea (en US$ constantes)

Nota: Se consideró para la estimación del tipo de cambio real, en los períodos de desdoblamiento del

mercado cambiario, el dólar libre. Fuente: Elaboración propia en base a información del Ministerio de Economía y del Boletín Informativo

Techint. La utilización del costo por hectárea verificado en 2007 como el prevaleciente ante un tipo de cambio real de equilibrio implica, seguramente, una subestimación del excedente agrario transferido a través de la mediación cambiaria. En efecto, la adopción del nivel de costo por hectárea vigente en el último año de la serie sobrestima el costo de producción en los períodos anteriores, en donde el proceso de cambio tecnológico no se había producido con toda su intensidad. De esta forma, la sobrestimación de los costos de producción a lo largo del período considerado, ante la presencia de un tipo de cambio de equilibrio, implican una disminución del excedente agrario transferido más allá del destino que tuvo el mismo.

15

En este sentido, en la década del ochenta la sobrestimación de los costos determina una subestimación del excedente apropiado por el sector agrario ante un tipo de cambio efectivo depreciado con respecto al nivel de equilibrio. En tanto, durante la vigencia del régimen de convertibilidad subestima el excedente transferido al conjunto de la economía argentina. Por lo tanto, la estimación realizada debe ser considerada como una hipótesis de mínima de los excedentes agrarios transferidos a través de la mediación cambiaria. Se debe resaltar, que al igual que en el caso del tipo de cambio considerado como de equilibrio, la utilización de una estructura de costos alternativa no invalida los mecanismos de transferencia del excedente que se quieren mostrar en este trabajo. El efecto de la mediación cambiaria sobre la distribución del excedente agrario, a lo largo del período comprendido entre los años 1982 y 2007, se realizó en base a la diferencia verificada entre los excedentes percibidos por los productores y los que hubieran recibido de haber prevalecido un tipo de cambio efectivo similar al de equilibrio en cada uno de los años analizados.14 Es decir, el excedente transferido en cada uno de los años sería igual a: (8) ETMC = (YP-CP) TELP - (YE-CE) TE

En donde:

ETMC = Excedente total transferido a través de la mediación cambiaria; YP = Ingreso potencial con TCR de equilibrio; YE = Ingreso efectivo con TCR corriente; CP = Costo con TCR de equilibrio (costo por hectárea en el 2007); CE

= Costo con TCR corriente; TELP = Tipo de cambio real de equilibrio en el largo plazo; TE = Tipo de cambio real efectivo

Se debe aclarar que al sólo fin de facilitar la lectura definimos como mecanismo de imposición directa al efecto conjunto de las retenciones a las exportaciones y el tipo de cambio diferencial. Mientras que se denomina como mecanismo de imposición indirecto a la mediación cambiaria. La existencia de mecanismos de imposición directos a lo largo del período considerado determinó la necesidad de re-estimar los ingresos de los productores agrarios eliminando el impacto de los mismos. De esta forma, se puede evaluar el impacto total, neto de otros efectos, que tuvo la imposición cambiaria. Es decir, se calcularon los ingresos que hubieran percibido los productores agrarios ante la inexistencia de mecanismos directos de imposición y se reestimó la masa de excedente apropiada por los mismos en cada uno de los años considerados. Posteriormente, se evaluó el excedente que hubieran apropiado los productores agrarios de haber prevalecido el tipo de cambio de equilibrio de largo plazo en cada uno de los años considerados, a la vez que se supuso un costo por hectárea igual al verificado en el 2007. La diferencia entre las dos estimaciones permite alcanzar una cuantificación del excedente agrario transferido hacia el conjunto de la economía argentina mediante la

14 Se debe resaltar, que al trabajar con los márgenes brutos por hectárea no se considera la ganancia de capital de los productores agrarios, ni los impuestos y los gastos de estructura asociados con la producción agraria.

16

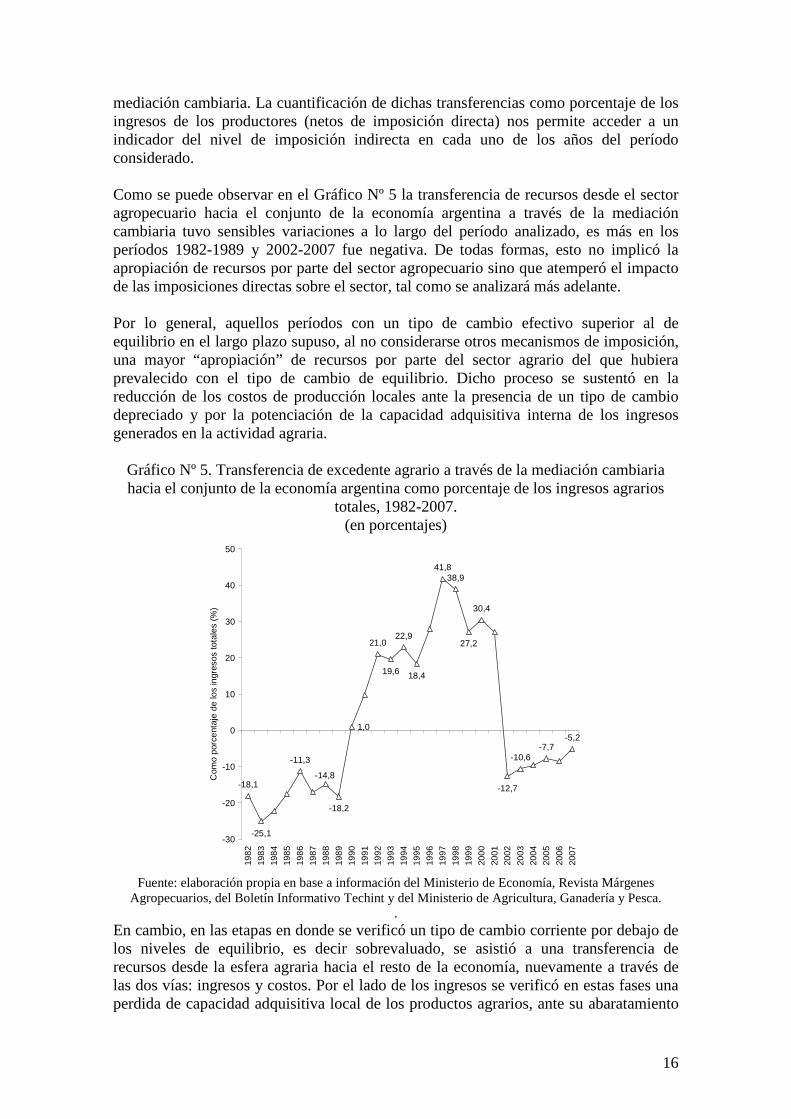

mediación cambiaria. La cuantificación de dichas transferencias como porcentaje de los ingresos de los productores (netos de imposición directa) nos permite acceder a un indicador del nivel de imposición indirecta en cada uno de los años del período considerado. Como se puede observar en el Gráfico Nº 5 la transferencia de recursos desde el sector agropecuario hacia el conjunto de la economía argentina a través de la mediación cambiaria tuvo sensibles variaciones a lo largo del período analizado, es más en los períodos 1982-1989 y 2002-2007 fue negativa. De todas formas, esto no implicó la apropiación de recursos por parte del sector agropecuario sino que atemperó el impacto de las imposiciones directas sobre el sector, tal como se analizará más adelante. Por lo general, aquellos períodos con un tipo de cambio efectivo superior al de equilibrio en el largo plazo supuso, al no considerarse otros mecanismos de imposición, una mayor “apropiación” de recursos por parte del sector agrario del que hubiera prevalecido con el tipo de cambio de equilibrio. Dicho proceso se sustentó en la reducción de los costos de producción locales ante la presencia de un tipo de cambio depreciado y por la potenciación de la capacidad adquisitiva interna de los ingresos generados en la actividad agraria.

Gráfico Nº 5. Transferencia de excedente agrario a través de la mediación cambiaria hacia el conjunto de la economía argentina como porcentaje de los ingresos agrarios

totales, 1982-2007. (en porcentajes)

1,0

-14,8

-18,2

19,6 18,4

27,2

-12,7

-25,1

-10,6-7,7

-5,2

30,4

38,941,8

22,921,0

-11,3

-18,1

-30

-20

-10

0

10

20

30

40

50

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Com

o po

rcen

taje

de

los

ingr

esos

tota

les

(%)

Fuente: elaboración propia en base a información del Ministerio de Economía, Revista Márgenes

Agropecuarios, del Boletín Informativo Techint y del Ministerio de Agricultura, Ganadería y Pesca. .

En cambio, en las etapas en donde se verificó un tipo de cambio corriente por debajo de los niveles de equilibrio, es decir sobrevaluado, se asistió a una transferencia de recursos desde la esfera agraria hacia el resto de la economía, nuevamente a través de las dos vías: ingresos y costos. Por el lado de los ingresos se verificó en estas fases una perdida de capacidad adquisitiva local de los productos agrarios, ante su abaratamiento

17

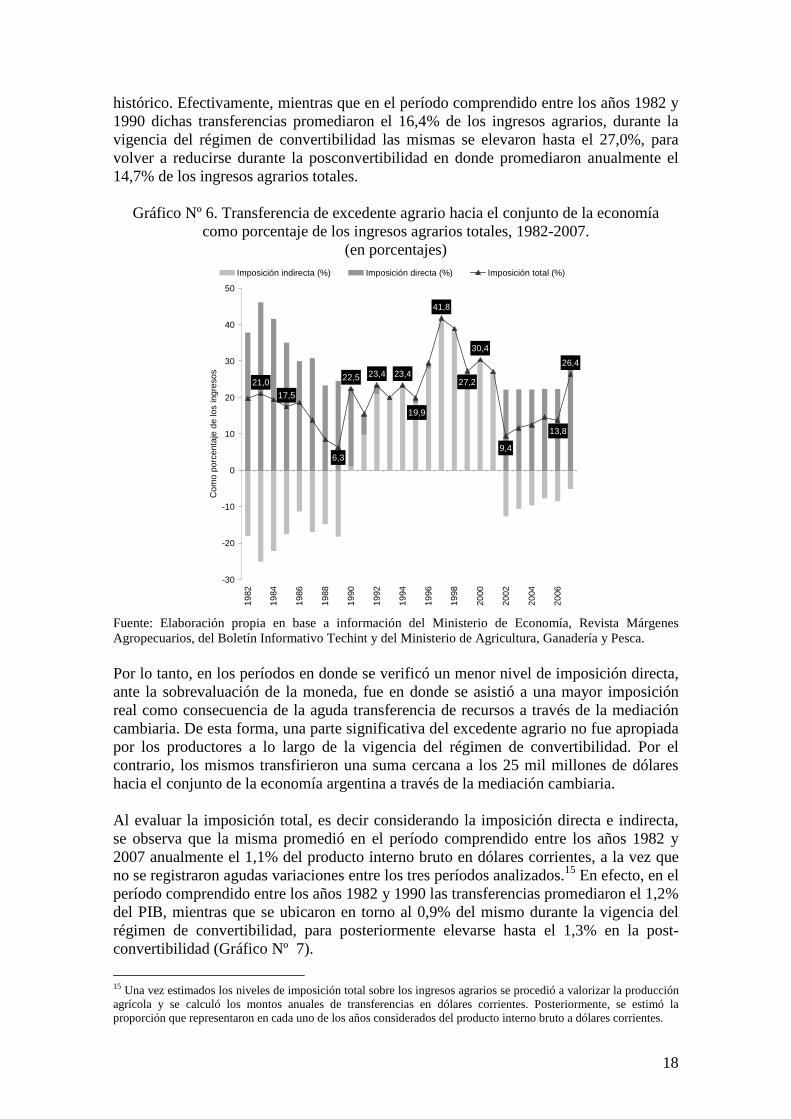

relativo con respecto a los bienes no transables, a la vez que se produjo un incremento en los costos de producción por hectárea, determinando ambos factores un transferencia de recursos desde la esfera agraria hacia el conjunto de la economía argentina. Como se puede observar en el Gráfico Nº 5, el efecto de la mediación cambiaria sobre el excedente apropiado por los productores agrarios reconoce tres grandes períodos. En el primero de ellos, comprendido entre los años 1982 y 1989, en donde prevaleció un tipo de cambio efectivo depreciado con respecto a los niveles de equilibrio, que determinó una transferencia de recursos hacia el sector agrario que promedió el 18% de los ingresos agrarios durante este período. En cambio, en el segundo período -régimen de convertibilidad- se asistió al proceso opuesto, ya que el sector agrario como consecuencia de la sobrevaluación de la moneda transfirió al conjunto de la economía argentina una masa de recursos equivalente al 25,9% de sus ingresos. Por último, tras el colapso de dicho régimen, la adopción de un tipo de cambio competitivo supuso una reversión de los flujos de ingresos a través de la mediación cambiaria que promedió el 9,1% de los ingresos agrarios entre 2002 y 2007. Como se mencionó, se debe resaltar que en aquellos períodos en donde se verificó una transferencia de recursos desde el conjunto de la economía hacia el sector agrario a través de la mediación cambiaria, se asistió también a la presencia de sensibles niveles de imposición directa. Es decir, los mecanismos de imposición indirectos sólo limitaron el impacto de los directos, pero en ninguno de los años considerados lo revirtieron (Gráfico Nº 6). En este sentido, si bien en el período comprendido entre los años 1982 y 1989 a través de la mediación cambiaria el sector agrario apropio recursos equivalentes al 18% de los ingresos del sector, experimentó simultáneamente una imposición directa de alrededor del 33,6% de sus ingresos. En definitiva, a lo largo del mencionado período el sector agrario transfirió hacia el conjunto de la economía argentina una masa de recursos que promedió el 15,6% de sus ingresos. Durante la vigencia del régimen de convertibilidad los elevados niveles de transferencia del sector agrario mediante la mediación cambiaria imposibilitaron la aplicación de un nivel de imposición directa elevado. Dado que los mecanismos indirectos de imposición supusieron una transferencia de recursos desde el sector agrario al conjunto de la economía argentina que promedió el 25,9% de sus ingresos. Al igual que en los años ochenta durante la posconvertibilidad la masa de recursos transferida desde el sector agrario hacia el conjunto de la economía argentina, en este caso mediante la aplicación de retenciones a las exportaciones, fue amortiguada por un traspaso de recursos en el sentido inverso a través de la mediación cambiaria. De esta forma, los recursos transferidos por el sector agrario, tomando en consideración la totalidad de los mecanismos de transmisión, promediaron el 14,7% de los ingresos agrarios entre los años 2002 y 2007. En definitiva, tal como se puede observar en el Gráfico Nº 6, la masa de recursos transferida desde el sector agrario hacia el conjunto de la economía argentina, a través de los mecanismos directos e indirectos de imposición, fue una constante a lo largo de las últimas décadas en nuestro país, aunque con distintas intensidades en cada período

18

histórico. Efectivamente, mientras que en el período comprendido entre los años 1982 y 1990 dichas transferencias promediaron el 16,4% de los ingresos agrarios, durante la vigencia del régimen de convertibilidad las mismas se elevaron hasta el 27,0%, para volver a reducirse durante la posconvertibilidad en donde promediaron anualmente el 14,7% de los ingresos agrarios totales.

Gráfico Nº 6. Transferencia de excedente agrario hacia el conjunto de la economía como porcentaje de los ingresos agrarios totales, 1982-2007.

(en porcentajes)

21,0

17,5

22,5 23,4 23,4

41,8

30,4

26,4

27,2

13,8

9,46,3

19,9

-30

-20

-10

0

10

20

30

40

50

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Com

o po

rcen

taje

de

los

ingr

esos

Imposición indirecta (%) Imposición directa (%) Imposición total (%)

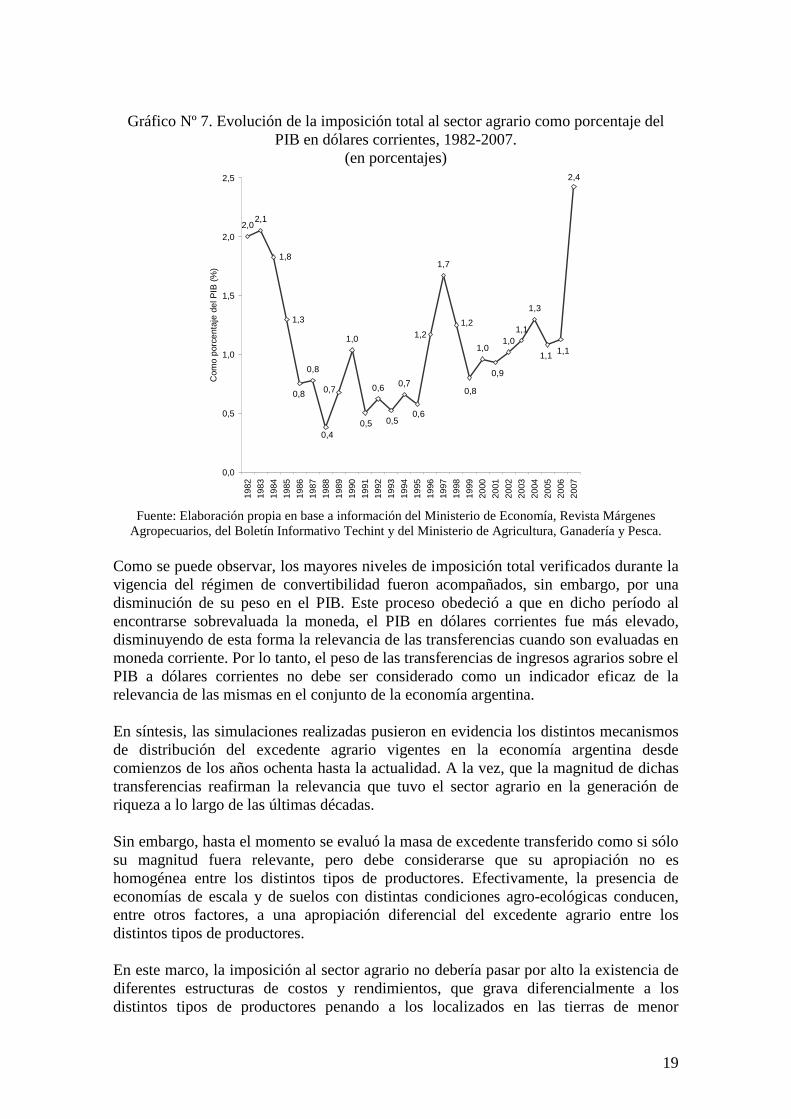

Fuente: Elaboración propia en base a información del Ministerio de Economía, Revista Márgenes Agropecuarios, del Boletín Informativo Techint y del Ministerio de Agricultura, Ganadería y Pesca. Por lo tanto, en los períodos en donde se verificó un menor nivel de imposición directa, ante la sobrevaluación de la moneda, fue en donde se asistió a una mayor imposición real como consecuencia de la aguda transferencia de recursos a través de la mediación cambiaria. De esta forma, una parte significativa del excedente agrario no fue apropiada por los productores a lo largo de la vigencia del régimen de convertibilidad. Por el contrario, los mismos transfirieron una suma cercana a los 25 mil millones de dólares hacia el conjunto de la economía argentina a través de la mediación cambiaria. Al evaluar la imposición total, es decir considerando la imposición directa e indirecta, se observa que la misma promedió en el período comprendido entre los años 1982 y 2007 anualmente el 1,1% del producto interno bruto en dólares corrientes, a la vez que no se registraron agudas variaciones entre los tres períodos analizados.15 En efecto, en el período comprendido entre los años 1982 y 1990 las transferencias promediaron el 1,2% del PIB, mientras que se ubicaron en torno al 0,9% del mismo durante la vigencia del régimen de convertibilidad, para posteriormente elevarse hasta el 1,3% en la post-convertibilidad (Gráfico Nº 7).

15 Una vez estimados los niveles de imposición total sobre los ingresos agrarios se procedió a valorizar la producción agrícola y se calculó los montos anuales de transferencias en dólares corrientes. Posteriormente, se estimó la proporción que representaron en cada uno de los años considerados del producto interno bruto a dólares corrientes.

19

Gráfico Nº 7. Evolución de la imposición total al sector agrario como porcentaje del

PIB en dólares corrientes, 1982-2007. (en porcentajes)

2,02,1

0,8

1,0

0,6 0,7

1,7

1,01,0

1,1

1,3

2,4

0,7

1,8

1,11,1

0,9

0,8

1,21,2

0,60,50,5

0,4

0,8

1,3

0,0

0,5

1,0

1,5

2,0

2,5

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Com

o po

rcen

taje

del

PIB

(%

)

Fuente: Elaboración propia en base a información del Ministerio de Economía, Revista Márgenes

Agropecuarios, del Boletín Informativo Techint y del Ministerio de Agricultura, Ganadería y Pesca. Como se puede observar, los mayores niveles de imposición total verificados durante la vigencia del régimen de convertibilidad fueron acompañados, sin embargo, por una disminución de su peso en el PIB. Este proceso obedeció a que en dicho período al encontrarse sobrevaluada la moneda, el PIB en dólares corrientes fue más elevado, disminuyendo de esta forma la relevancia de las transferencias cuando son evaluadas en moneda corriente. Por lo tanto, el peso de las transferencias de ingresos agrarios sobre el PIB a dólares corrientes no debe ser considerado como un indicador eficaz de la relevancia de las mismas en el conjunto de la economía argentina. En síntesis, las simulaciones realizadas pusieron en evidencia los distintos mecanismos de distribución del excedente agrario vigentes en la economía argentina desde comienzos de los años ochenta hasta la actualidad. A la vez, que la magnitud de dichas transferencias reafirman la relevancia que tuvo el sector agrario en la generación de riqueza a lo largo de las últimas décadas. Sin embargo, hasta el momento se evaluó la masa de excedente transferido como si sólo su magnitud fuera relevante, pero debe considerarse que su apropiación no es homogénea entre los distintos tipos de productores. Efectivamente, la presencia de economías de escala y de suelos con distintas condiciones agro-ecológicas conducen, entre otros factores, a una apropiación diferencial del excedente agrario entre los distintos tipos de productores. En este marco, la imposición al sector agrario no debería pasar por alto la existencia de diferentes estructuras de costos y rendimientos, que grava diferencialmente a los distintos tipos de productores penando a los localizados en las tierras de menor

20

fertilidad y por lo general con menores dotaciones de capital y de tierras. Es más, la potenciación de las economías de escala y la expansión de la frontera agrícola hacia regiones de menor fertilidad (NEA y NOA) como consecuencia del aumento de los precios internacionales, las nuevas técnicas productivas y la devaluación de la moneda no hicieron más que agudizar este problema a lo largo de las últimas décadas. 4. Reflexiones finales A lo largo de este trabajo se describieron y analizaron sucintamente los principales mecanismos de distribución del excedente agrario desde la consolidación de la industria sustitutiva a finales de los años cincuenta. Los niveles y las formas de imposición al sector agrario variaron sensiblemente a lo largo del período en consideración (1960-2007), pero en la totalidad de esta etapa se verificó una transferencia de recursos desde el sector agrario, ya sea a través de mecanismos directos y/o indirectos de imposición. Si bien ambos mecanismos de imposición al sector agrario fueron sumamente efectivos para transferir excedente desde dicho sector, su destino e impacto sobre la estructura productiva fueron diametralmente distintos. El mecanismo indirecto de apropiación el excedente agrario, la sobrevaluación de la moneda, fue acompañado por lo general con una apertura indiscriminada del mercado de bienes, conduciendo ambos procesos a la inviabilidad de la producción industrial y más genéricamente, a la fabricación de todo bien transable que no apropiara excedentes en el mercado internacional. A la vez, implicó un nivel de imposición al sector agrario, a pesar de la inexistencia de mecanismos de imposición directos, muy elevado en términos históricos. En este marco, resulta llamativo que las grandes corporaciones agropecuarias apoyaran dicho patrón de crecimiento, que condujo al desmantelamiento del tejido manufacturero, a la vez que se asistió a la desaparición de una significativa cantidad de pequeñas y medianas explotaciones agropecuarias.16 En efecto, no deja de resultar en algún sentido paradójico que la Sociedad Rural Argentina, entre otras, realizó tras el colapso del régimen de convertibilidad activas campañas tendientes a reducir las retenciones, cuando en realidad apropiaba una proporción mucho más significativa del excedente agrario que durante la vigencia del mencionado régimen. En cambio, la adopción de mecanismos directos de imposición conducen a una distribución completamente distinta del excedente agrario, ya que una parte es transferida directamente al Estado, quien posteriormente define el destino final de ésta. Otra porción se transfiere a los consumidores, a través del abaratamiento en los precios de los alimentos, reduciendo el costo de reproducción de la fuerza de trabajo y de esta forma incrementando la competitividad externa del conjunto de la economía argentina. Es de resaltar que la economía argentina se caracteriza –en una visión simplificada- por la presencia de una estructura productiva desequilibrada como consecuencia de la existencia de dos sectores, uno altamente competitivo en términos internacionales –el

16 De la comparación entre los Censos Nacional Agropecuarios de 1988 y 2002 surge que la cantidad de explotaciones agropecuarias (EAPs) se redujo un 24,5% pasando de 421.221 a 317.816, es decir que salieron de producción unas 103.405 EAPs (datos referidos a EAPs total país, incluyendo aquellas con límites indefinidos, CNA 1988 y 2002).

21

sector agropecuario pampeano- y otro de menor productividad –el sector industrial-(Diamand, 1972). Por lo tanto, la existencia de un sector transable con elevada productividad relativa como el sector agropecuario pampeano conduce a la determinación de un tipo de cambio sobrevaluado, en términos de las necesidades de desarrollo de un sector industrial competitivo en términos internacionales.17 A la vez, implica la inviabilidad del desarrollo de un sector productor de bienes orientado a abastecer la demanda doméstica de no mediar barreras arancelarias. En este trabajo se describió el efecto de la sobrevaluación de la moneda sobre la transferencia de excedentes desde el sector agrario, pero debe remarcarse otra característica adicional: la propia existencia de un sector que apropia excedentes en el mercado mundial tiende a apreciar la moneda. Esto nos lleva a un resultado concluyente casi siempre olvidado en los análisis de la ortodoxia económica: el libre juego del mercado determina en el largo plazo un tipo de cambio inconsistente con una estrategia de desarrollo industrial y conduce, a través de la modificación de la estructura de precios relativos, a la transferencia de excedentes hacia otros sectores económicos. De esta forma, la existencia de un tipo de cambio unificado fijado por el libre juego de la oferta y la demanda traba el desarrollo de un sector industrial competitivo a nivel internacional o lo limita únicamente a la elaboración de productos agroalimentarios. Las políticas de imposición directa al sector agrario establecen en los hechos un tipo de cambio diferencial para la exportación de productos agrarios o agroindustriales, la cual se sustenta en la presencia de una estructura productiva, en donde los tipos de cambio requeridos para competir en el mercado mundial son considerablemente distintos. Es más, aunque el tipo de cambio tendiera a sus niveles de equilibrio, debe enfatizarse que la imposición directa, dada su característica de gravar las rentas y ganancias extraordinarias –mientras la alícuota no supere cierto nivel-, constituye una herramienta fiscal adecuada, toda vez que tienden a no afectar el nivel del producto obtenido. En efecto, al gravar esencialmente la renta, no se modifica la reinversión ya que mantiene adecuados niveles de ganancia en el sector agropecuario y por lo tanto no afecta la producción. Por otra parte, la recuperación del tejido industrial demanda no sólo de un tipo de cambio que le permita competir, sino también de una masa de riqueza que pueda ser destinada al incremento de la inversión productiva.

17 Al respecto consultar Diamand (1972).

22

Bibliografía

• Balassa, B. (1964), “The Purchasing-Power Parity Doctrine: A Reappraisal”, en Journal of Political Economy, Vol. Nº 72.

� Cirio, Felix (1988); “Situación del sector ante la crisis”; en Barsky, O. La agricultura pampeana. Transformaciones productivas y sociales. FCE/IICA/CISEA.

� Cortes Conde, Roberto (1994), “La economía argentina en el largo plazo. Siglos XIX y XX.”, Editorial Sudamericana, Buenos Aires.

� Cortes Conde, Roberto (1997); “La economía argentina en el largo plazo. Siglos XIX y XX.”; Editorial Sudamericana, Buenos Aires.

� Diamand, Marcelo (1972) “La estructura productiva desequilibrada y el tipo de cambio”, Desarrollo Económico-Revista de Ciencias Sociales, vol 12, núm 45, Buenos Aires.

� Diamand, Marcelo (1973), “Doctrinas económicas, desarrollo e independencia”. Editorial Paidos, Buenos Aires.

� Flichman, Guillermo (1977), “La renta del suelo y el desarrollo agrario argentino”. Editorial Siglo XXI, México.

� Gaggero, Jorge y Grasso, Federico (2005), “La cuestión tributaria en Argentina. La historia, los desafíos del presente y una propuesta de reforma”, Documento de Trabajo N° 5, CEFID-AR, Buenos Aires.

� Iñigo Carreras, J. (2007), “La formación económica de la sociedad argentina. Volumen I. Renta agraria, ganancia industrial y deuda externa. 1882-2004”, Editorial Imago Mundi, Buenos Aires.

� Laclau, Ernesto (1969), “Modos de producción, sistemas económicos y población excedente. Aproximación histórica a los casos argentino y chileno”, en Revista Latinoamericana de Sociología, Nº 2, Buenos Aires.

� Plasencia, Adela (1999), “Renta Agraria más allá de la etapa agroexportadora. Un modelo para su identificación y cálculo”, I Jornadas Interdisciplinarias de Estudios Agrarios y Agroindustriales, PIEA, Buenos Aires.

� Rodríguez, Javier y Seain, Carla (2005), “El debate Flichman- Braun: una revisión a la luz del proceso de sojización”, IV Jornadas Interdisciplinarias de Estudios Agrarios y Agroindustriales, Buenos Aires.

� Rodriguez, Javier y Arceo, Nicolás (2006), “Renta agraria y ganancias extraordinarias en la argentina 1990-2003” en Realidad Económica Nº 219, Buenos Aires.

� Rodríguez, Javier (2008), “Consecuencias económicas de la soja transgénica. Argentina 1996-2006”, CLACSO – Ediciones Cooperativas, Buenos Aires.

� Sturzenegger, Adolfo y colaboradores (1990); “Trade, exchange rate and agricultural pricing policies in argentina.”; World Bank Comparative studies, Washington.

� Sturzenegger, Adolfo y Mosquera, Beatriz (1986); “Incidencias de las políticas comercial y cambiaria sobre precios agrícolas: Argentina 1960-1985.”; Anales de la asociación argentina de Economía Política. XXI Reunión Anual, Buenos Aires.

� Teubal, Miguel (1975); “Estimaciones del excedente financiero del sector agropecuario argentino.”; Revista Desarrollo Económico N° 56, Buenos Aires.