Embed Size (px)

Citation preview

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA

Informe de Auditoría Interna

FunCeNAT:

“Evaluación de la administración y manejo de Fondos Públicos del CeNAT a través de FunCeNAT”

(Octubre de 2006 a Diciembre de 2007)

INF-002 (04-2008)

Abril, 2008

CONTENIDO

I. DESCRIPCIÓN DEL ESTUDIO REALIZADO - METODOLOGÍA .......................................... 1

II. RESUMEN DE HALLAZGOS ........................................................................................................ 9

III. DESCRIPCIÓN DE LOS HALLAZGOS ................................................................................... 12

LV. CONCLUSIONES ......................................................................................................................... 64

V. SEGUIMIENTO Y PLAN DE IMPLEMENTACIÓN ................................................................. 65

I. DESCRIPCIÓN DEL ESTUDIO REALIZADO - METODOLOGÍA .......................................... 1

1. INTRODUCCIÓN ............................................................................................................................ 1

1.1 ORIGEN ..................................................................................................................................... 1

1.2. OBJETIVO GENERAL ............................................................................................................. 1

1.3. OBJETIVOS ESPECÍFICOS ..................................................................................................... 1

1.4. ALCANCE ................................................................................................................................. 1

1.5 RESPONSABILIDAD DE LA ADMINISTRACIÓN ............................................................... 2

1.6 REGULACIONES DE LA LEY GENERAL DE CONTROL INTERNO ................................ 2

1.6.1. RESPONSABILIDAD POR EL SISTEMA DE CONTROL INTERNO .............................. 3

1.6.2 DEBERES DEL JERARCA Y LOS TITULARES SUBORDINADOS EN EL SISTEMA

DE CONTROL INTERNO: .............................................................................................................. 3

1.6.3. LOS INFORMES DE AUDITORÍA: ..................................................................................... 4

1.6.4 CAUSALES DE RESPONSABILIDAD ADMINISTRATIVA: ............................................ 5

2. GENERALIDADES ......................................................................................................................... 5

2.1 GENERALIDADES DE LA FUNDACIÓN DEL CENTRO NACIONAL DE ALTA

TECNOLOGÍA: ................................................................................................................................ 5

2.2 REGULACIONES DE LA LEY DE FUNDACIONES Y SUS REFORMAS .......................... 6

2.3 REGULACIONES DE LA LEY 7806, AUTORIZACIÓN PARA TRASPASO DE UN

INMUEBLE AL CENTRO NACIONAL DE ALTA TECNOLOGÍA ............................................ 6

2.4 LIMITACIONES ........................................................................................................................ 6

3. PROCEDIMIENTOS APLICADOS ................................................................................................ 6

4. RESULTADOS ................................................................................................................................. 8

I. Descripción del estudio realizado - Metodología

Funcenat - Informe de Auditoría Interna 1 de 71 INF-002(04-2008)

I. Descripción del estudio realizado - Metodología

1. INTRODUCCIÓN

1.1 Origen

El origen del estudio obedece al cumplimiento del Plan Anual de trabajo 2008 de la Auditoría Interna, aprobado por el Consejo Nacional de Rectores y presentado a la Contraloría General de la República.

1.2. Objetivo General

Verificar la existencia de un marco de control interno que garantice un adecuado manejo de los fondos públicos.

1.3. Objetivos Específicos

a) Revisar que las partidas más significativas, de los Estados Financieros de la FunCeNAT, se encuentran de acuerdo con las normas contables, y en apego a las regulaciones de los entes fiscalizadores.

b) Dar prioridad a la revisión de las cuentas en las cuales se manejan y se registran fondos

públicos.

1.4. Alcance

El estudio comprendió el período entre octubre 2006 y diciembre 2007, aplicando técnicas de auditoría y tomando muestras para evidenciar la revisión efectuada, según el criterio del auditor. El período a analizar es de 15 meses, ya que en diciembre 2007, la Fundación solicitó el cambio del período económico, operativo, presupuestario y contable, el cual era del 01 de octubre al 30 de setiembre. El nuevo período quedó establecido, para uniformar todas sus actividades, iniciando el 01 de enero y concluyendo el 31 de diciembre. La fuente de información utilizada para el desarrollo del estudio la constituyeron los archivos de la Fundación del Centro Nacional de Alta Tecnología, el cuestionario de control interno aplicado a la jefatura, y parcialmente a la contadora, entrevistas realizadas al personal, la observación e información solicitada a otras dependencias Institucionales, así como estudios de auditoría interna y externa realizados anteriormente.

Los fondos públicos de la FunCeNAT están conformados y registrados para su análisis en tres grupos: 1- CeNAT-MICIT: los cuales cubren la ejecución de las actividades de la Dirección General del CeNAT, el CAI (Consejo Asesor Internacional), el CAE (Consejo Asesor Empresarial), Comunicación Institucional, Gestión Ambiental, Ciencia-Cultura y Sociedad, LANOTEC (propiamente los gastos del Director de ese programa)

I. Descripción del estudio realizado - Metodología

Funcenat - Informe de Auditoría Interna 2 de 71 INF-002(04-2008)

2- Fondos del Sistema: los cuales cubren la ejecución de las actividades en los proyectos del PRIAS-CeNAT, CLUSTER-CeNAT, LANOTEC-CeNAT. 3- Fondos Públicos: los cuales cubren la ejecución de los proyectos de CeNAT-Fondos Públicos, CeNAT-Otros Recursos (Uso de Instalaciones), Fondo Operativo. Los conformados en los dos primeros grupos fueron retomados por la FunCeNAT a partir de setiembre 2007, ya que en el 2006 la Auditoría Interna, basada en resultados de un estudio realizado, solicitó al CONARE no traspasar fondos a la Fundación por inadecuado manejo y registro de los mismos. De enero 2007 a agosto 2007, los fondos públicos incluidos en esos dos grupos, fueron administrados por la contabilidad de OPES, por lo tanto, para estos dos grupos, son cinco meses los que corresponden al alcance de la revisión. En cuanto al tercer grupo, se revisó mediante muestras, los quince meses, pues no constituyen fondos trasladados por el CONARE, sino que son fondos generados de la operación de la Fundación.

1.5 Responsabilidad de la Administración

La veracidad y exactitud de la información en la que se basó esta Auditoría para llegar a los resultados obtenidos en el presente informe, es responsabilidad de la Administración Activa. La responsabilidad de esta Auditoría consiste en evaluar la efectividad del control interno que impera en la Fundación del Centro Nacional de Alta Tecnología (FunCeNAT), ente que administra los fondos del Centro Nacional de Alta Tecnología (CeNAT); actividad que fue evaluada de conformidad con las normas y técnicas de auditoría generalmente aceptadas y emitidas por la Contraloría General de la República.

1.6 Regulaciones de la Ley General de Control Interno

La Ley General de Control Interno en su artículo número 4, señala:

“Artículo 4º—Aplicabilidad a sujetos de derecho privado. Los sujetos de derecho privado que los sujetos de derecho privado que, por cualquier título, sean custodios o administradores de fondos públicos, deberán aplicar en su gestión los principios y las normas técnicas de control interno que al efecto emita la Contraloría General de la República. Aparte de las otras sanciones que el ordenamiento jurídico pueda establecer, los sujetos de derecho privado que custodien o administren, por cualquier título, fondos públicos o reciban beneficios patrimoniales de entes u órganos estatales, podrán ser sancionados, según lo dispuesto en el artículo 7 de la Ley Orgánica de la Contraloría General de la República, Nº 7428, del 7 de setiembre de 1994, cuando incumplan lo estipulado en el párrafo anterior.

Para lograr la consecución de los objetivos institucionales, el sistema de control interno existente en cualquier administración debe aplicar sistemáticamente, cinco componentes funcionales y relacionados entre sí; a saber: Ambiente de control, Valoración del Riesgo, Actividades de Control, Sistemas de Información y Seguimiento.

I. Descripción del estudio realizado - Metodología

Funcenat - Informe de Auditoría Interna 3 de 71 INF-002(04-2008)

Ambiente de Control: “Conjunto de factores del ambiente organizacional que deben establecer y mantener el jerarca, los titulares subordinados y demás funcionarios, para permitir el desarrollo de una actitud positiva y de apoyo para el control interno y para una administración escrupulosa.” (inciso e) artículo 2, Ley General de Control Interno). Valoración del Riesgo: “Identificación y análisis de los riesgos que enfrenta la Institución, tanto de fuentes internas como externas relevantes para la consecución de los objetivos; deben ser realizados por el jerarca y los titulares subordinados, con el fin de determinar cómo se deben administrar dichos riesgos.” (inciso f) artículo 2, Ley General de Control Interno). Actividades de Control: “Políticas y procedimientos que permiten obtener la seguridad de que se llevan a cabo las disposiciones emitidas por la Contraloría General de la República, por los jerarcas y los titulares subordinados para la consecución de los objetivos del sistema de control interno.” (inciso g) artículo 2, Ley General de Control Interno) Sistemas de información: conjunto de actividades realizadas con el fin de controlar, almacenar, y, posteriormente, recuperar de modo adecuado la información producida o recibida en la organización, en el desarrollo de sus actividades, con el fin de prevenir cualquier desvío de los objetivos trazados…” (artículo 16 Ley General de Control Interno). Seguimiento: “Entiéndase por seguimiento de control interno las actividades que se realizan para valorar la calidad del funcionamiento del sistema de control interno, a lo largo del tiempo; así mismo, para asegurar que los hallazgos de la auditoría y los resultados de otras revisiones se atiendan con prontitud...” (artículo 17, Ley General de Control Interno).

1.6.1. Responsabilidad por el sistema de control interno

Artículo 10. — Responsabilidad por el sistema de control interno. Serán responsabilidad del jerarca y del titular subordinado establecer, mantener, perfeccionar y evaluar el sistema de control interno institucional. Asimismo, será responsabilidad de la administración activa realizar las acciones necesarias para garantizar su efectivo funcionamiento.

1.6.2 Deberes del Jerarca y los titulares subordinados en el sistema de Control Interno:

Artículo 12. — Deberes del jerarca y de los titulares subordinados en el sistema de control interno. En materia de control interno, al jerarca y los titulares subordinados les corresponderá cumplir, entre otros, los siguientes deberes: […] c) Analizar e implantar, de inmediato, las observaciones, recomendaciones y disposiciones formuladas por la Auditoría Interna, la Contraloría General de la República, la auditoría externa y las demás instituciones de control y fiscalización que correspondan. […] Artículo 16. —Sistemas de información. Deberá contarse con sistemas de información que permitan a la administración activa tener una gestión documental institucional, entendiendo esta como el conjunto de actividades realizadas con el fin de controlar, almacenar y, posteriormente, recuperar de modo adecuado la información producida o recibida en la organización, en el

I. Descripción del estudio realizado - Metodología

Funcenat - Informe de Auditoría Interna 4 de 71 INF-002(04-2008)

desarrollo de sus actividades, con el fin de prevenir cualquier desvío en los objetivos trazados. Dicha gestión documental deberá estar estrechamente relacionada con la gestión de la información, en la que deberán contemplarse las bases de datos corporativas y las demás aplicaciones informáticas, las cuales se constituyen en importantes fuentes de la información registrada. En cuanto a la información y comunicación, serán deberes del jerarca y de los titulares subordinados, como responsables del buen funcionamiento del sistema de información, entre otros, los siguientes: a) Contar con procesos que permitan identificar y registrar información confiable, relevante, pertinente y oportuna; así mismo, que la información sea comunicada a la administración activa que la necesite, en la forma y dentro del plazo requerido para el cumplimiento adecuado de sus responsabilidades, incluidas las de control interno. b) Armonizar los sistemas de información con los objetivos institucionales y verificar que sean adecuados para el cuido y manejo eficientes de los recursos públicos. c) Establecer las políticas, los procedimientos y recursos para disponer de un archivo institucional, de conformidad con lo señalado en el ordenamiento jurídico y técnico.

1.6.3. Los informes de auditoría:

Artículo 36. —Informes dirigidos a los titulares subordinados. Cuando los informes de auditoría contengan recomendaciones dirigidas a los titulares subordinados, se procederá de la siguiente manera:

a) El titular subordinado, en un plazo improrrogable de diez días hábiles contados a partir de la fecha de recibido el informe, ordenará la implantación de las recomendaciones. Si discrepa de ellas, en el transcurso de dicho plazo elevará el informe de auditoría al jerarca, con copia a la auditoría interna, expondrá por escrito las razones por las cuales objeta las recomendaciones del informe y propondrá soluciones alternas para los hallazgos detectados.

b) Con vista de lo anterior, el jerarca deberá resolver, en el plazo de veinte días hábiles contados a partir de la fecha de recibo de la documentación remitida por el titular subordinado; además, deberá ordenar la implantación de recomendaciones de la auditoría interna, las soluciones alternas propuestas por el titular subordinado o las de su propia iniciativa, debidamente fundamentadas. Dentro de los primeros diez días de ese lapso, el auditor interno podrá apersonarse, de oficio, ante el jerarca, para pronunciarse sobre las objeciones o soluciones alternas propuestas. Las soluciones que el jerarca ordene implantar y que sean distintas de las propuestas por la auditoría interna, estarán sujetas, en lo conducente, a lo dispuesto en los artículos siguientes.

c) El acto en firme será dado a conocer a la auditoría interna y al titular subordinado correspondiente, para el trámite que proceda.

Artículo 37. —Informes dirigidos al jerarca. Cuando el informe de auditoría esté dirigido al jerarca, este deberá ordenar al titular subordinado que corresponda, en un plazo improrrogable de treinta días hábiles contados a partir de la fecha de recibido el informe, la implantación de

I. Descripción del estudio realizado - Metodología

Funcenat - Informe de Auditoría Interna 5 de 71 INF-002(04-2008)

las recomendaciones. Si discrepa de tales recomendaciones, dentro del plazo indicado deberá ordenar las soluciones alternas que motivadamente disponga; todo ello tendrá que comunicarlo debidamente a la auditoría interna y al titular subordinado correspondiente. Artículo 38. —Planteamiento de conflictos ante la Contraloría General de la República. Firme la resolución del jerarca que ordene soluciones distintas de las recomendadas por la auditoría interna, esta tendrá un plazo de quince días hábiles, contados a partir de su comunicación, para exponerle por escrito los motivos de su inconformidad con lo resuelto y para indicarle que el asunto en conflicto debe remitirse a la Contraloría General de la República, dentro de los ocho días hábiles siguientes, salvo que el jerarca se allane a las razones de inconformidad indicadas. La Contraloría General de la República dirimirá el conflicto en última instancia, a solicitud del jerarca, de la auditoría interna o de ambos, en un plazo de treinta días hábiles, una vez completado el expediente que se formará al efecto. El hecho de no ejecutar injustificadamente lo resuelto en firme por el órgano contralor, dará lugar a la aplicación de las sanciones previstas en el capítulo V de la Ley Orgánica de la Contraloría General de la República, N° 7428, de 7 de septiembre de 1994.

1.6.4 Causales de Responsabilidad Administrativa:

Artículo 39. — Causales de responsabilidad administrativa. El jerarca y los titulares subordinados incurrirán en responsabilidad administrativa y civil, cuando corresponda, si incumplen injustificadamente los deberes asignados en esta Ley, sin perjuicio de otras causales previstas en el régimen aplicable a la respectiva relación de servicios. […] Igualmente, cabrá responsabilidad administrativa contra los funcionarios públicos que injustificadamente incumplan los deberes y las funciones que en materia de control interno les asigne el jerarca o el titular subordinado, incluso las acciones para instaurar las recomendaciones emitidas por la auditoría interna, sin perjuicio de las responsabilidades que les puedan ser imputadas civil y penalmente.

2. GENERALIDADES

2.1 Generalidades de la Fundación del Centro Nacional de Alta Tecnología:

La FunCeNAT fue constituida el 04 de noviembre de 1997, y publicado en Gaceta Nº224 del 20 de noviembre 1997. Fue creada con fines educativos, científicos, tecnológicos, culturales y artísticos. Esta Fundación constituye el brazo administrativo-contable, que coadyuva en el funcionamiento de programas y proyectos del CeNAT. Para su funcionamiento, además del acta constitutiva, cuenta con un Reglamento Interno, así establecido mediante Acta Nº3 de la Junta Administradora y mencionado en los estatutos según cláusula décimo tercera. La Fundación Centro Nacional de Alta Tecnología reporta directamente a la Junta Administradora de dicha Fundación, conformada por los cuatro rectores de la Educación Superior Estatal, un designado del Poder Ejecutivo y un miembro designado por la Municipalidad.

I. Descripción del estudio realizado - Metodología

Funcenat - Informe de Auditoría Interna 6 de 71 INF-002(04-2008)

La labor administrativa-contable de la FunCeNAT está conformada por cuatro funcionarios, los cuales son:

• 1 Director Administrativo • 1 Contadora • 1 Auxiliar Contable • 1 Asistente Contable y Administrativa Este equipo de trabajo tiene a cargo la administración y control de los fondos públicos y privados del Centro Nacional de Alta Tecnología (CeNAT), así conferido mediante Ley 7806.

2.2 Regulaciones de la Ley de Fundaciones y sus Reformas

2.2.1. Ley 8151, Reforma al Artículo 18 de la Ley de Fundaciones del 03 de diciembre 2001

“Para contar con absoluta transparencia en la consecución, fuente, y manejo de fondos públicos por parte de las fundaciones, éstas deberán llevar en una cuenta separada las donaciones que reciban y procedencia de éstas, y deberán especificar en qué se invierten (...)”

2.3 Regulaciones de la Ley 7806, Autorización para Traspaso de un Inmueble al Centro Nacional de Alta Tecnología

“Artículo 3: El Estado y sus instituciones quedan autorizadas para traspasar recursos al Centro Nacional de Alta Tecnología, cuya administración y manejo será responsable la Fundación Centro Nacional de Alta Tecnología, cédula jurídica No. 3-0006-213777. Los fondos públicos que la Fundación administre de esta ley, se mantendrán bajo la supervisión de la Contraloría General de la República.”

2.4 Limitaciones

Limitación en tiempo para el desarrollo de la auditoría, dado que se presentó un atraso en la entrega de los Estados Financieros, porque la Contabilidad de la FunCeNAT cerró el período 2007, hasta en el mes de febrero 2008. Los estados financieros, auxiliares y demás información financiero-contable fue recibida paulatinamente después del 14 de febrero 2008, causa por la cual, se demoró el proceso de la auditoría.

3. PROCEDIMIENTOS APLICADOS

3.1. El estudio se llevó a cabo mediante entrevistas, aplicación de cuestionarios, revisión de documentos y normativa, observación y otras técnicas de auditoría generalmente aceptadas.

3.2. Se verificó la eficiencia de los controles establecidos por la FunCeNAT para el adecuado manejo y confiabilidad de la información que se le asignó administrar.

3.3. Con el objetivo de obtener un claro entendimiento de los procesos y actividades realizadas por la Fundación se procedió a efectuar las siguientes actividades como parte de la revisión:

a) Recorrido de las transacciones

I. Descripción del estudio realizado - Metodología

Funcenat - Informe de Auditoría Interna 7 de 71 INF-002(04-2008)

b) Prueba de egresos

c) Prueba de ingresos

d) Revisión de listados de facturación y recibos

e) Pruebas de cumplimiento

f) Pruebas sustantivas

g) Pruebas de control

h) Pruebas de inspección del área y de los activos fijos

i) Verificación de la clasificación de proyectos ejecutados con fondos públicos

j) Revisión de normativa interna y externa

k) Consultas a otras áreas relacionadas

l) Aplicación de cuestionarios de los cinco componentes de Control Interno, al Director Administrativo de la Fundación

m) Aplicación de Cuestionario de Sistemas de Información a la Contadora de la Fundación

n) Entrevista a la Contadora de la Fundación

o) Consultas sobre la FunCeNAT y el CeNAT, así como visita a dichas áreas, dirigida por el Director Administrativo de la Fundación

p) Revisión de correspondencia enviada y recibida

q) Revisión de expedientes donde se custodian los Presupuestos

r) Revisión de expedientes del personal directivo del CeNAT (de cada programa)

s) Obtención de conocimientos sobre el manejo de Fondos Públicos mediante el esquema de Fondos Restringidos.

t) Obtención de conocimientos sobre la confección de estados financieros y la forma de clasificar la información en ellos registrada

u) Obtención de conocimientos sobre los servicios que ofrece la Fundación y su relación con el CeNAT

v) Obtención de conocimiento sobre el sistema de información financiero computarizado utilizado por la Fundación.

w) Revisión de libros legales

3.4. Del total del universo auditable, se seleccionó una muestra al azar para revisar documentos de

respaldo, los meses seleccionados fueron: octubre 2006, noviembre 2006, julio 2007, agosto 2007, noviembre 2007 y diciembre 2007.

I. Descripción del estudio realizado - Metodología

Funcenat - Informe de Auditoría Interna 8 de 71 INF-002(04-2008)

4. RESULTADOS

De la evaluación realizada en la Fundación Centro Nacional de Alta Tecnología, se obtuvieron los siguientes resultados, los cuales se muestran a continuación en el cuadro “Resumen de Hallazgos”, de la Sección II, de este informe de auditoría.

El detalle de cada hallazgo y su debida descripción se presentan en la Sección III de este mismo informe, con la finalidad de proporcionar total claridad de cada uno de ellos, así como la inmediata recomendación de esta unidad fiscalizadora.

II. Resumen de Hallazgos

Funcenat - Informe de Auditoría Interna 9 de 71 INF-002(04-2008)

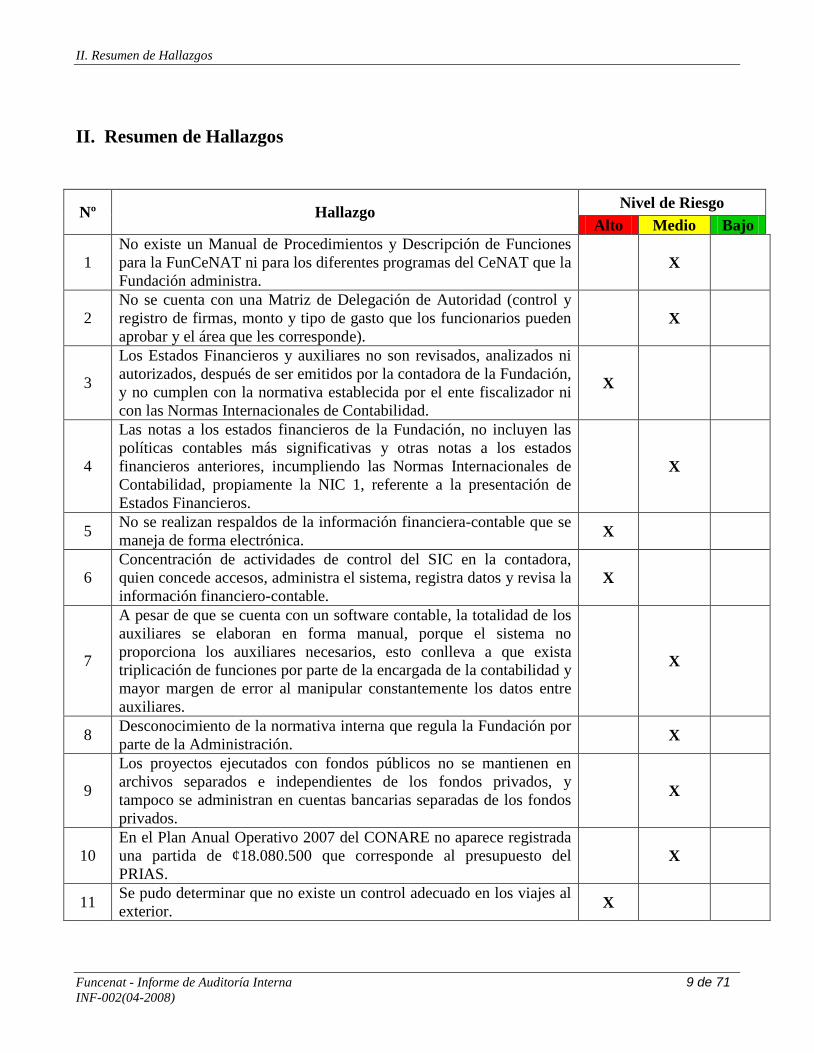

II. Resumen de Hallazgos

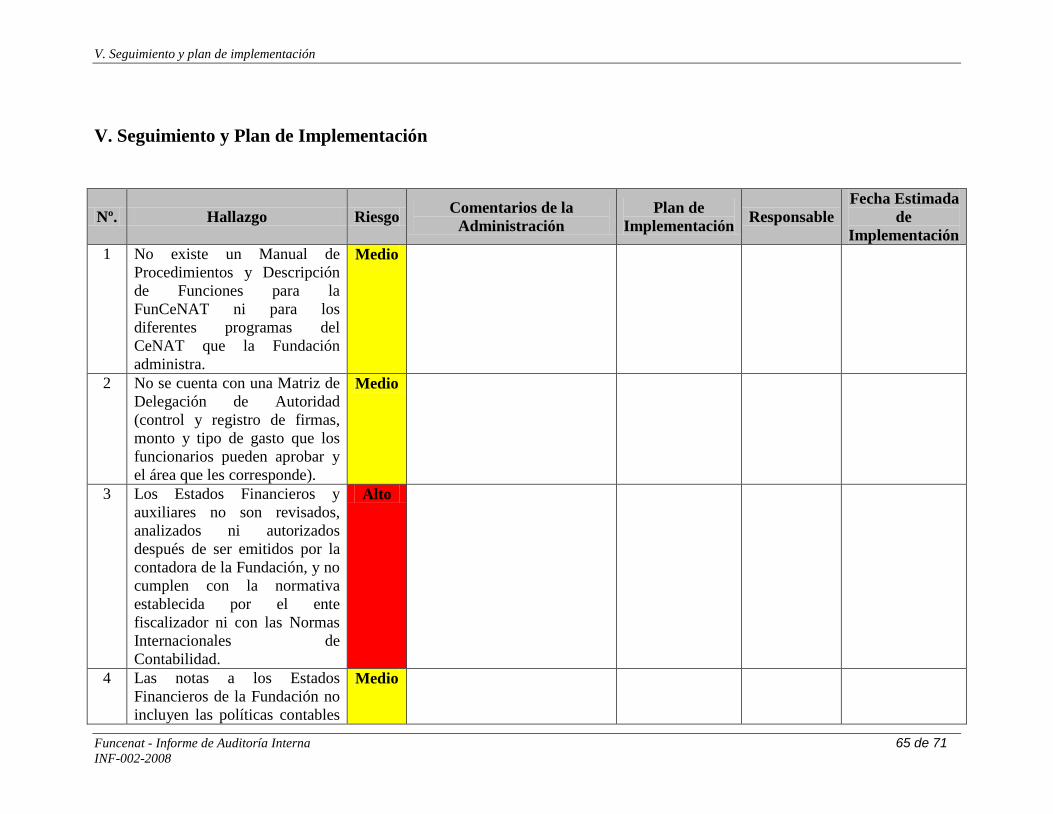

Nº Hallazgo Nivel de Riesgo Alto Medio Bajo

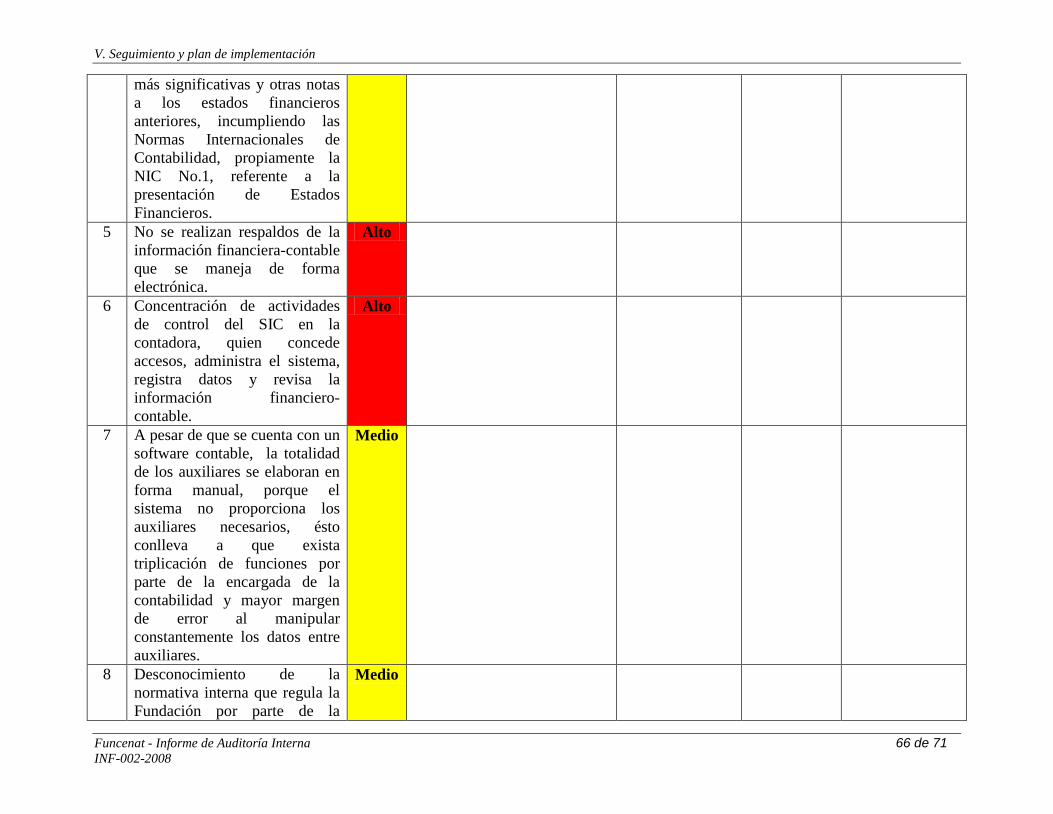

1 No existe un Manual de Procedimientos y Descripción de Funciones para la FunCeNAT ni para los diferentes programas del CeNAT que la Fundación administra.

X

2 No se cuenta con una Matriz de Delegación de Autoridad (control y registro de firmas, monto y tipo de gasto que los funcionarios pueden aprobar y el área que les corresponde).

X

3

Los Estados Financieros y auxiliares no son revisados, analizados ni autorizados, después de ser emitidos por la contadora de la Fundación, y no cumplen con la normativa establecida por el ente fiscalizador ni con las Normas Internacionales de Contabilidad.

X

4

Las notas a los estados financieros de la Fundación, no incluyen las políticas contables más significativas y otras notas a los estados financieros anteriores, incumpliendo las Normas Internacionales de Contabilidad, propiamente la NIC 1, referente a la presentación de Estados Financieros.

X

5 No se realizan respaldos de la información financiera-contable que se maneja de forma electrónica. X

6 Concentración de actividades de control del SIC en la contadora, quien concede accesos, administra el sistema, registra datos y revisa la información financiero-contable.

X

7

A pesar de que se cuenta con un software contable, la totalidad de los auxiliares se elaboran en forma manual, porque el sistema no proporciona los auxiliares necesarios, esto conlleva a que exista triplicación de funciones por parte de la encargada de la contabilidad y mayor margen de error al manipular constantemente los datos entre auxiliares.

X

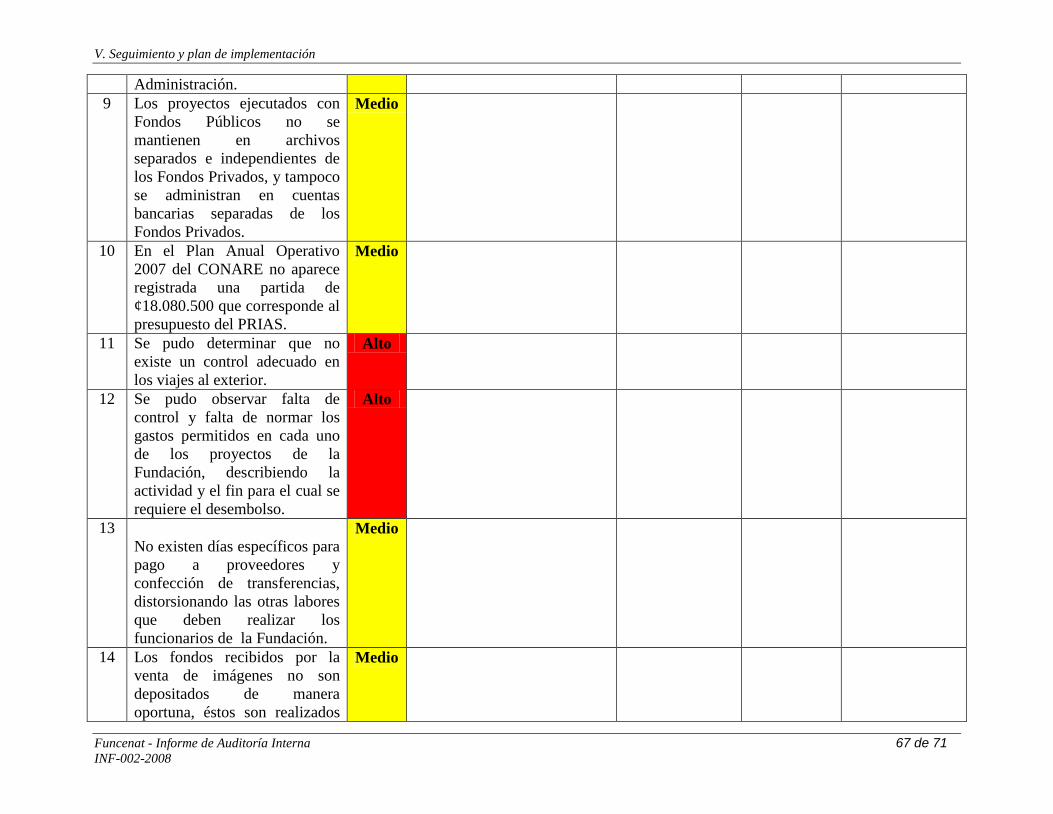

8 Desconocimiento de la normativa interna que regula la Fundación por parte de la Administración. X

9

Los proyectos ejecutados con fondos públicos no se mantienen en archivos separados e independientes de los fondos privados, y tampoco se administran en cuentas bancarias separadas de los fondos privados.

X

10 En el Plan Anual Operativo 2007 del CONARE no aparece registrada una partida de ¢18.080.500 que corresponde al presupuesto del PRIAS.

X

11 Se pudo determinar que no existe un control adecuado en los viajes al exterior. X

II. Resumen de Hallazgos

Funcenat - Informe de Auditoría Interna 10 de 71 INF-002(04-2008)

Nº Hallazgo Nivel de Riesgo Alto Medio Bajo

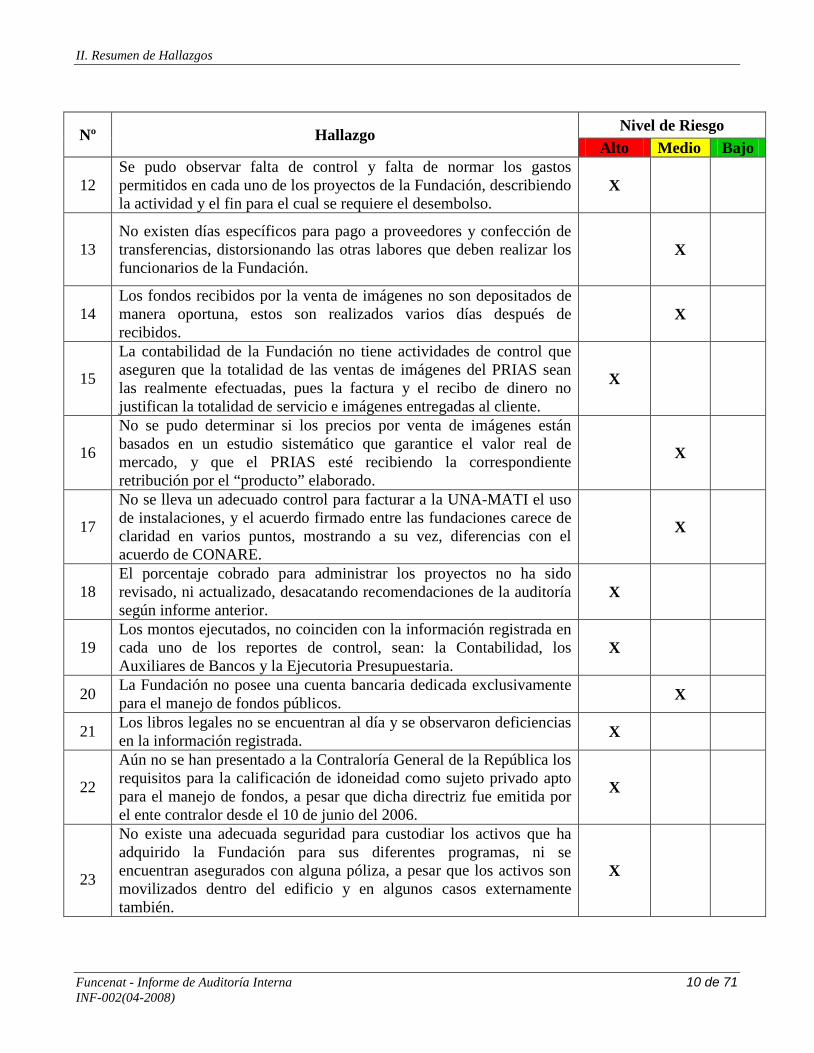

12 Se pudo observar falta de control y falta de normar los gastos permitidos en cada uno de los proyectos de la Fundación, describiendo la actividad y el fin para el cual se requiere el desembolso.

X

13 No existen días específicos para pago a proveedores y confección de transferencias, distorsionando las otras labores que deben realizar los funcionarios de la Fundación.

X

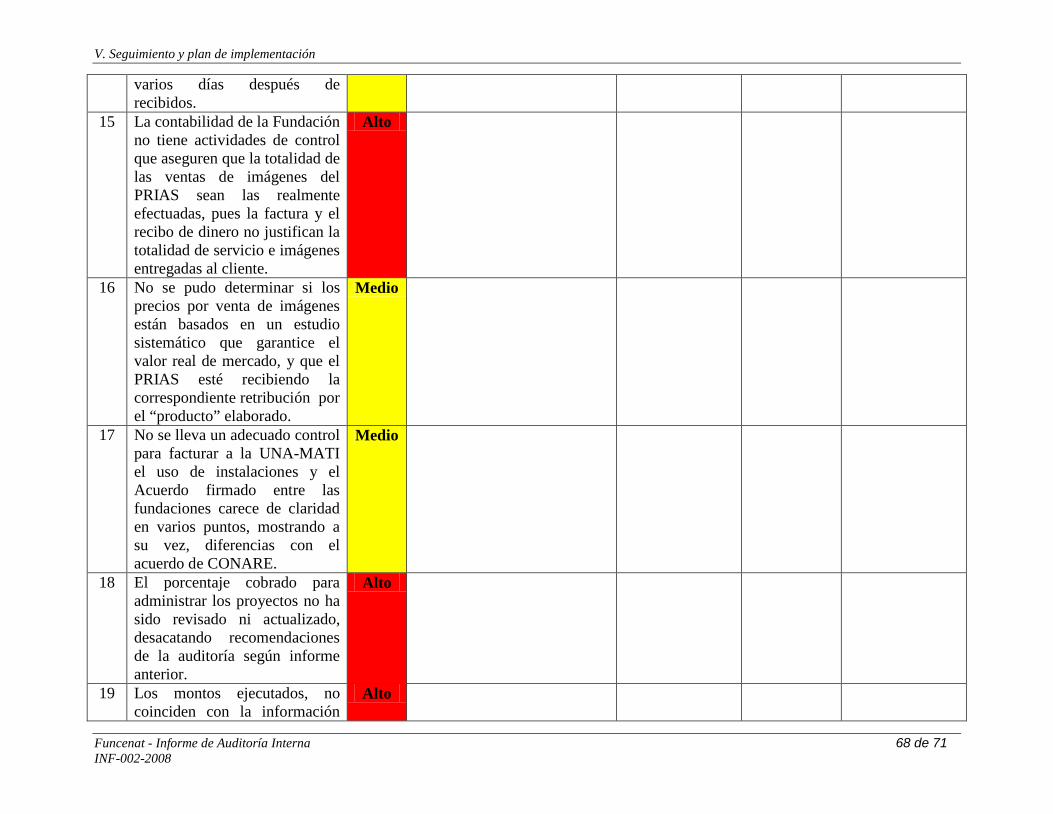

14 Los fondos recibidos por la venta de imágenes no son depositados de manera oportuna, estos son realizados varios días después de recibidos.

X

15

La contabilidad de la Fundación no tiene actividades de control que aseguren que la totalidad de las ventas de imágenes del PRIAS sean las realmente efectuadas, pues la factura y el recibo de dinero no justifican la totalidad de servicio e imágenes entregadas al cliente.

X

16

No se pudo determinar si los precios por venta de imágenes están basados en un estudio sistemático que garantice el valor real de mercado, y que el PRIAS esté recibiendo la correspondiente retribución por el “producto” elaborado.

X

17

No se lleva un adecuado control para facturar a la UNA-MATI el uso de instalaciones, y el acuerdo firmado entre las fundaciones carece de claridad en varios puntos, mostrando a su vez, diferencias con el acuerdo de CONARE.

X

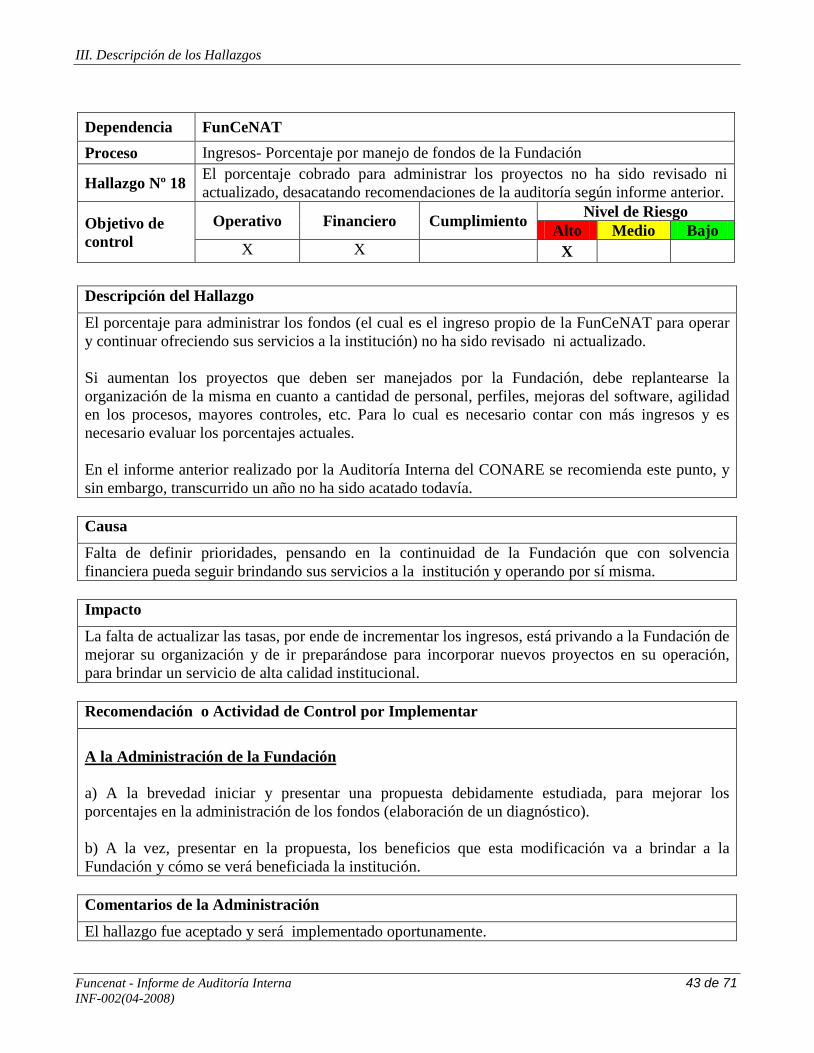

18 El porcentaje cobrado para administrar los proyectos no ha sido revisado, ni actualizado, desacatando recomendaciones de la auditoría según informe anterior.

X

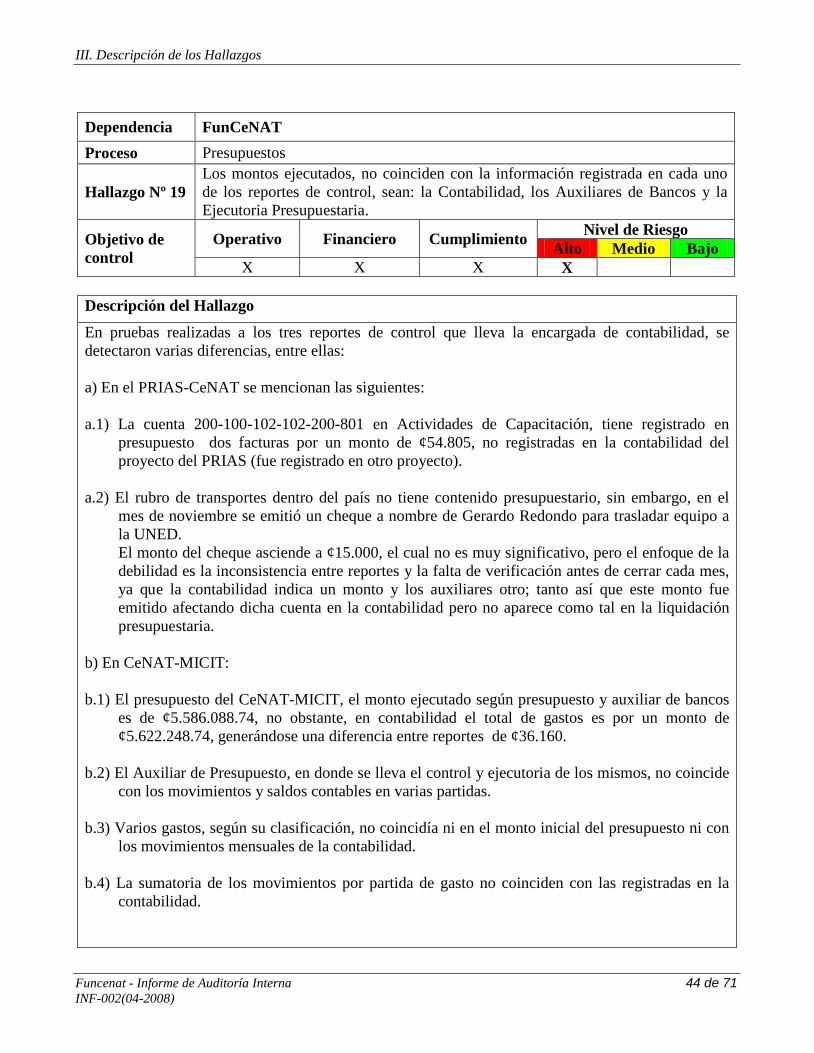

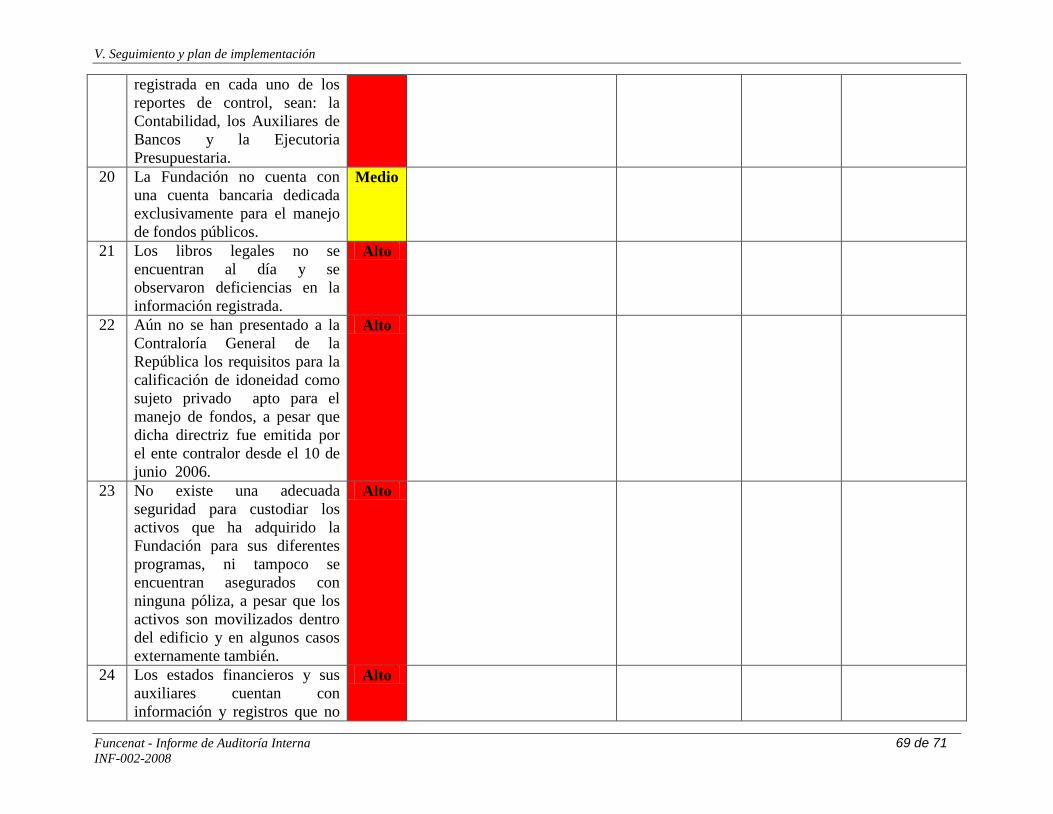

19 Los montos ejecutados, no coinciden con la información registrada en cada uno de los reportes de control, sean: la Contabilidad, los Auxiliares de Bancos y la Ejecutoria Presupuestaria.

X

20 La Fundación no posee una cuenta bancaria dedicada exclusivamente para el manejo de fondos públicos. X

21 Los libros legales no se encuentran al día y se observaron deficiencias en la información registrada. X

22

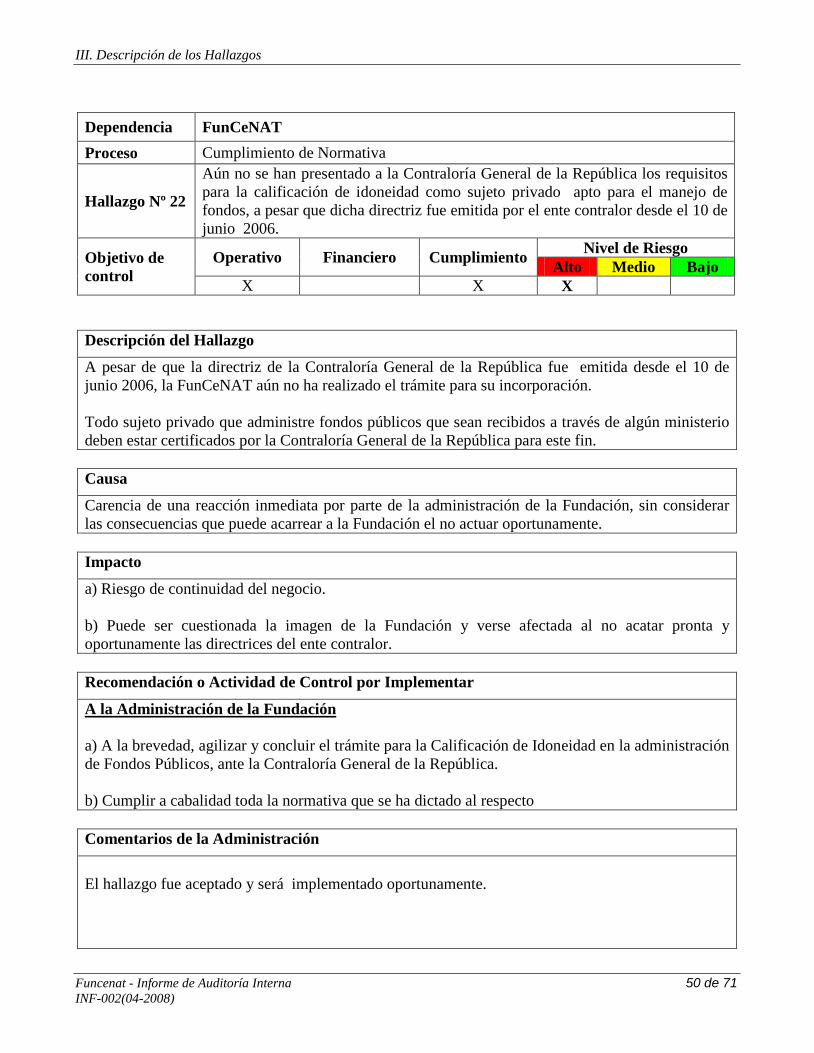

Aún no se han presentado a la Contraloría General de la República los requisitos para la calificación de idoneidad como sujeto privado apto para el manejo de fondos, a pesar que dicha directriz fue emitida por el ente contralor desde el 10 de junio del 2006.

X

23

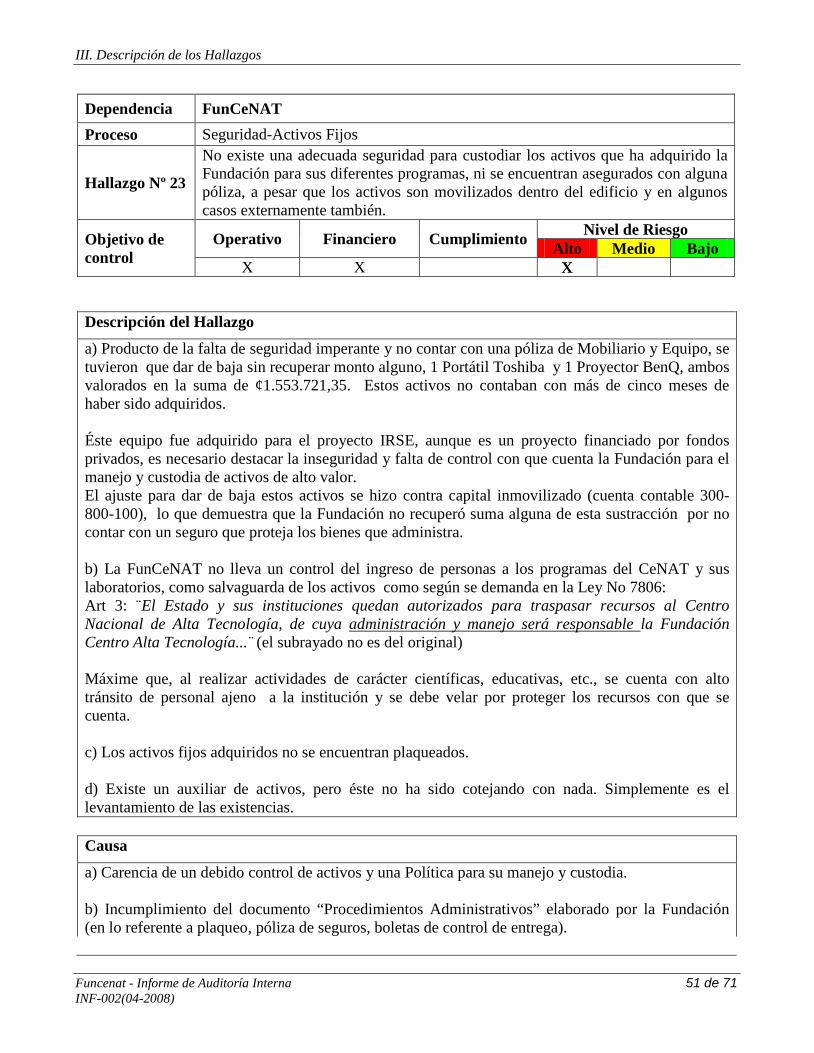

No existe una adecuada seguridad para custodiar los activos que ha adquirido la Fundación para sus diferentes programas, ni se encuentran asegurados con alguna póliza, a pesar que los activos son movilizados dentro del edificio y en algunos casos externamente también.

X

II. Resumen de Hallazgos

Funcenat - Informe de Auditoría Interna 11 de 71 INF-002(04-2008)

Nº Hallazgo Nivel de Riesgo Alto Medio Bajo

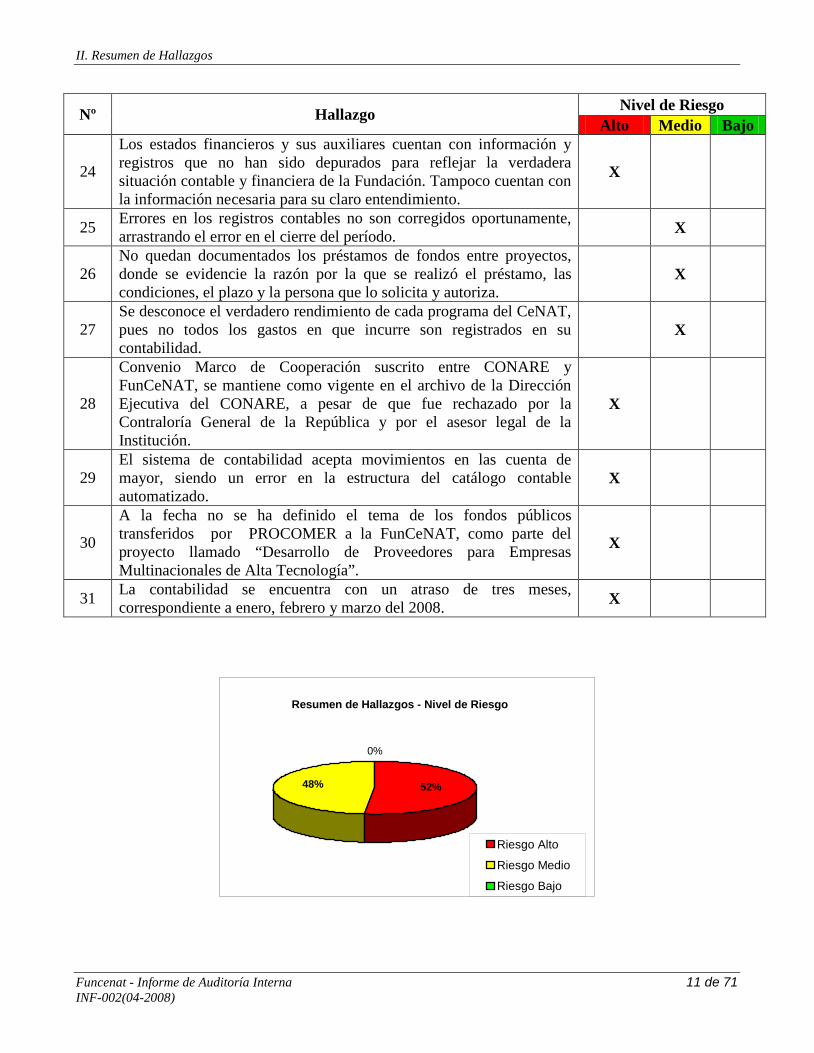

24

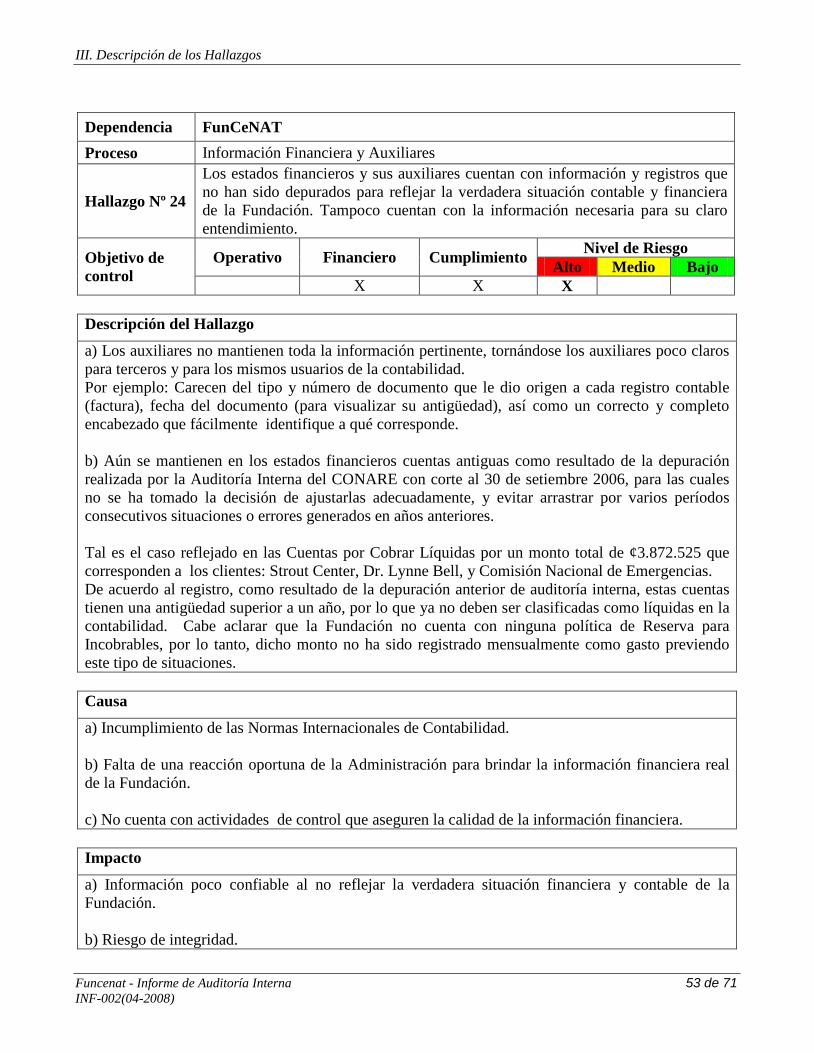

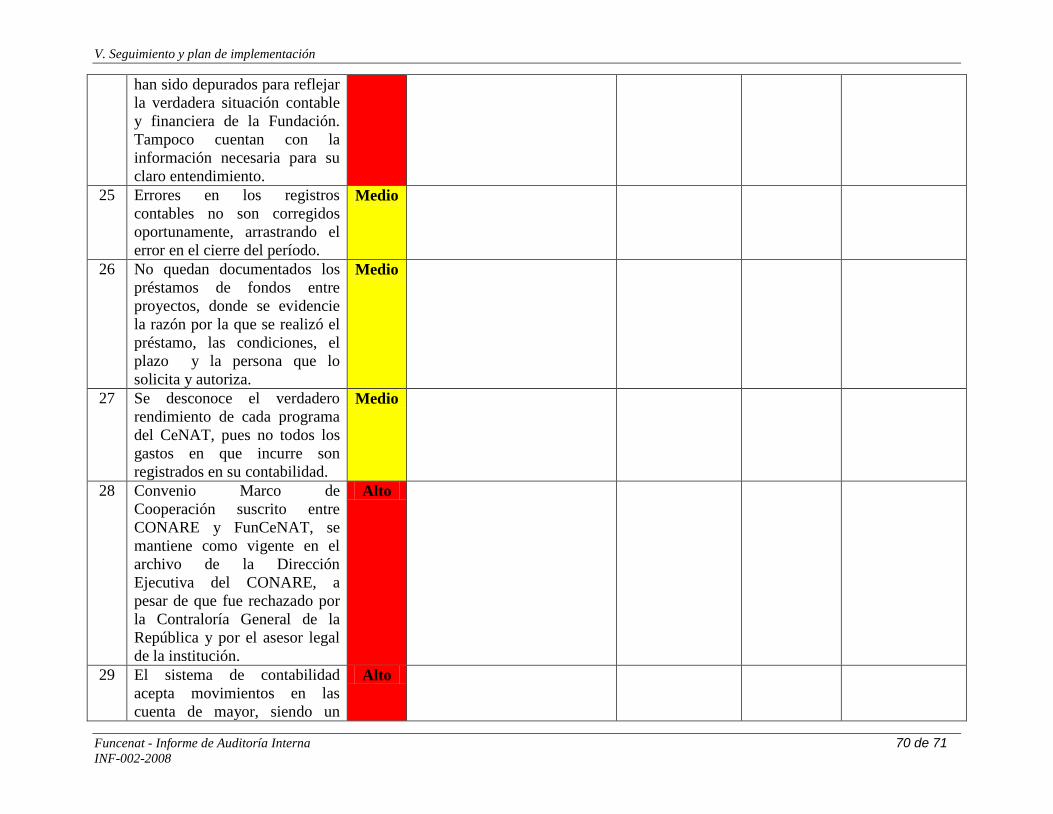

Los estados financieros y sus auxiliares cuentan con información y registros que no han sido depurados para reflejar la verdadera situación contable y financiera de la Fundación. Tampoco cuentan con la información necesaria para su claro entendimiento.

X

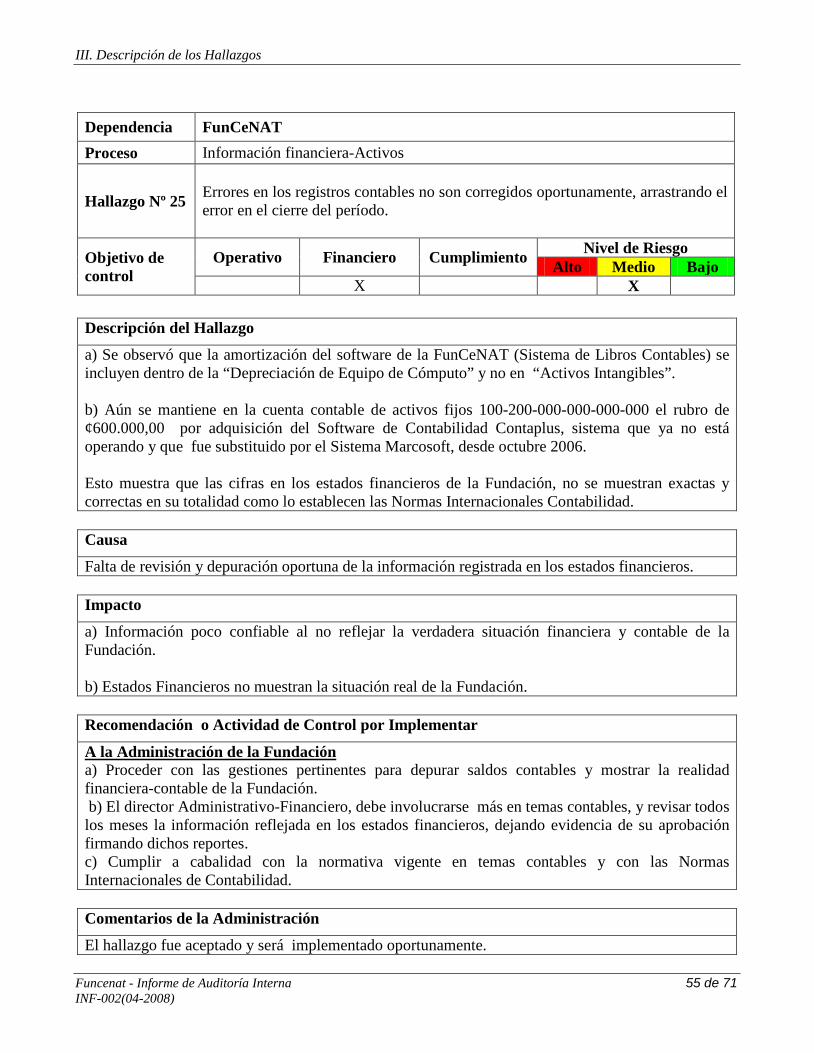

25 Errores en los registros contables no son corregidos oportunamente, arrastrando el error en el cierre del período. X

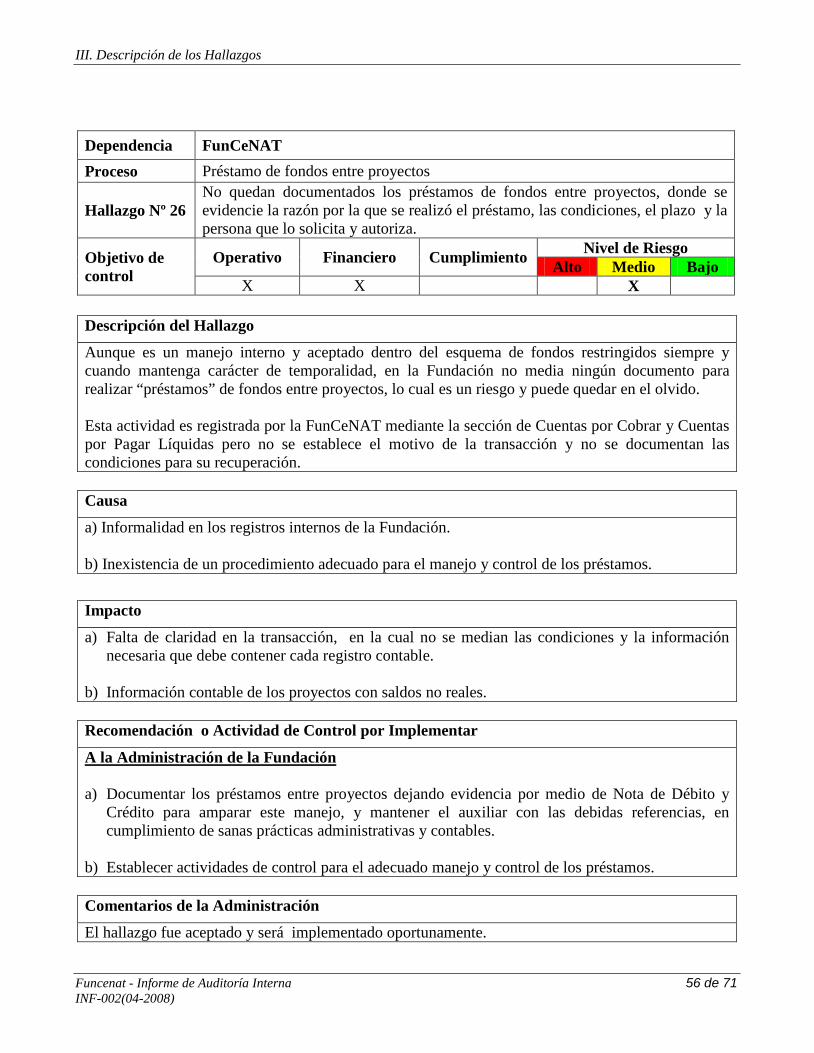

26 No quedan documentados los préstamos de fondos entre proyectos, donde se evidencie la razón por la que se realizó el préstamo, las condiciones, el plazo y la persona que lo solicita y autoriza.

X

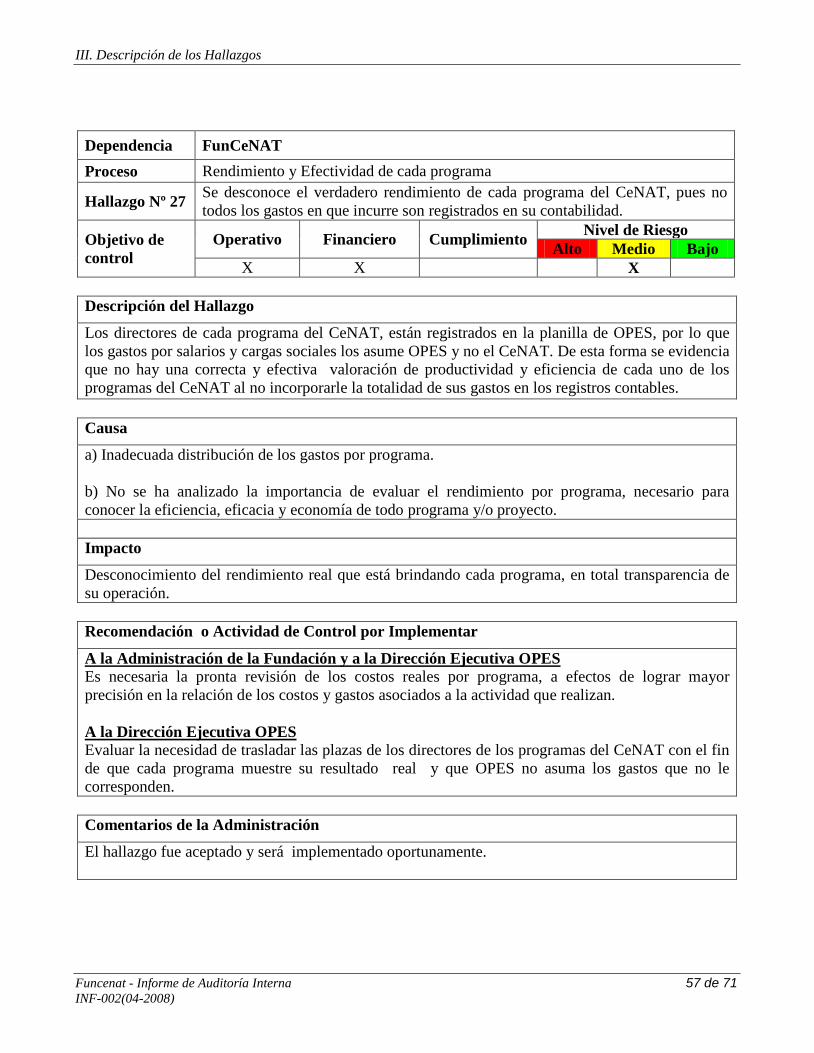

27 Se desconoce el verdadero rendimiento de cada programa del CeNAT, pues no todos los gastos en que incurre son registrados en su contabilidad.

X

28

Convenio Marco de Cooperación suscrito entre CONARE y FunCeNAT, se mantiene como vigente en el archivo de la Dirección Ejecutiva del CONARE, a pesar de que fue rechazado por la Contraloría General de la República y por el asesor legal de la Institución.

X

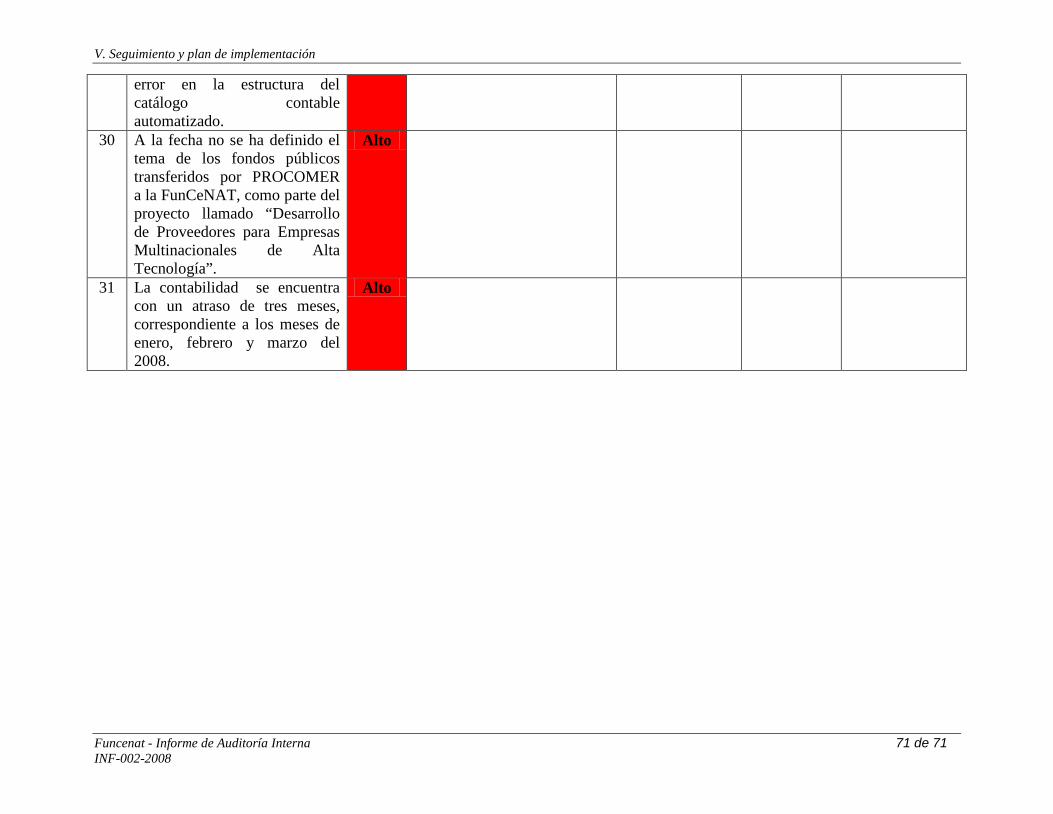

29 El sistema de contabilidad acepta movimientos en las cuenta de mayor, siendo un error en la estructura del catálogo contable automatizado.

X

30

A la fecha no se ha definido el tema de los fondos públicos transferidos por PROCOMER a la FunCeNAT, como parte del proyecto llamado “Desarrollo de Proveedores para Empresas Multinacionales de Alta Tecnología”.

X

31 La contabilidad se encuentra con un atraso de tres meses, correspondiente a enero, febrero y marzo del 2008. X

Resumen de Hallazgos - Nivel de Riesgo

52%48%

0%

Riesgo Alto

Riesgo Medio

Riesgo Bajo

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 12 de 71 INF-002(04-2008)

III. Descripción de los Hallazgos

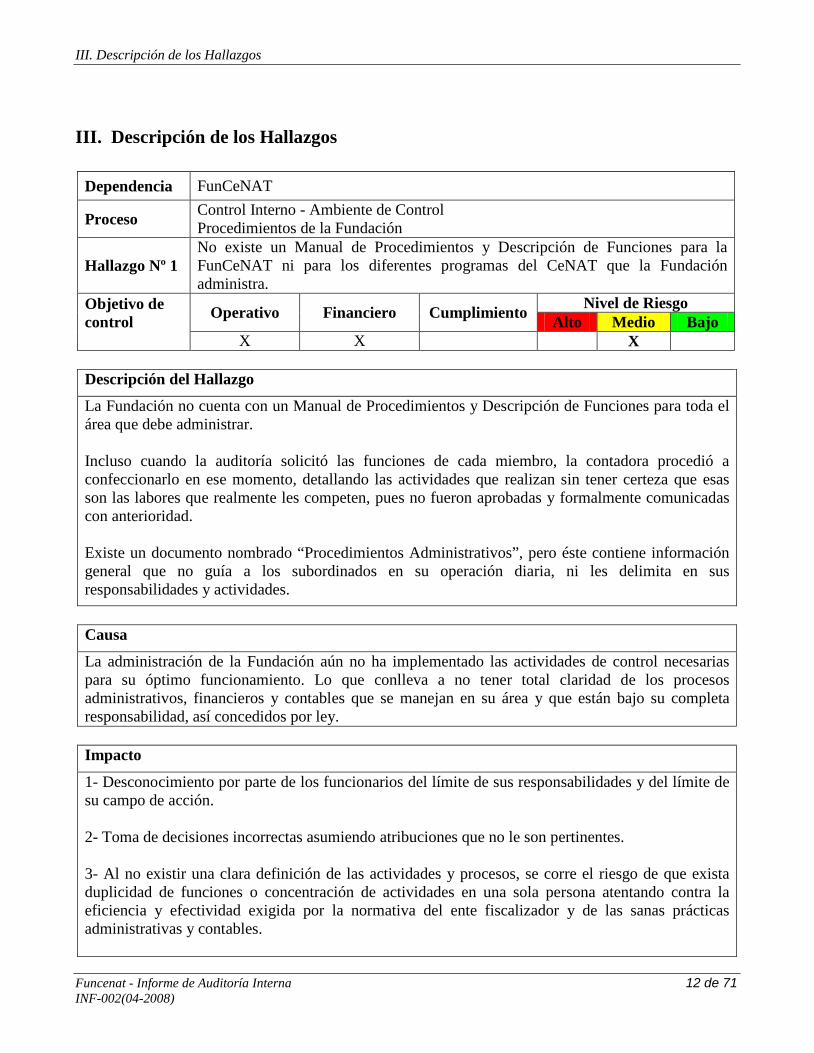

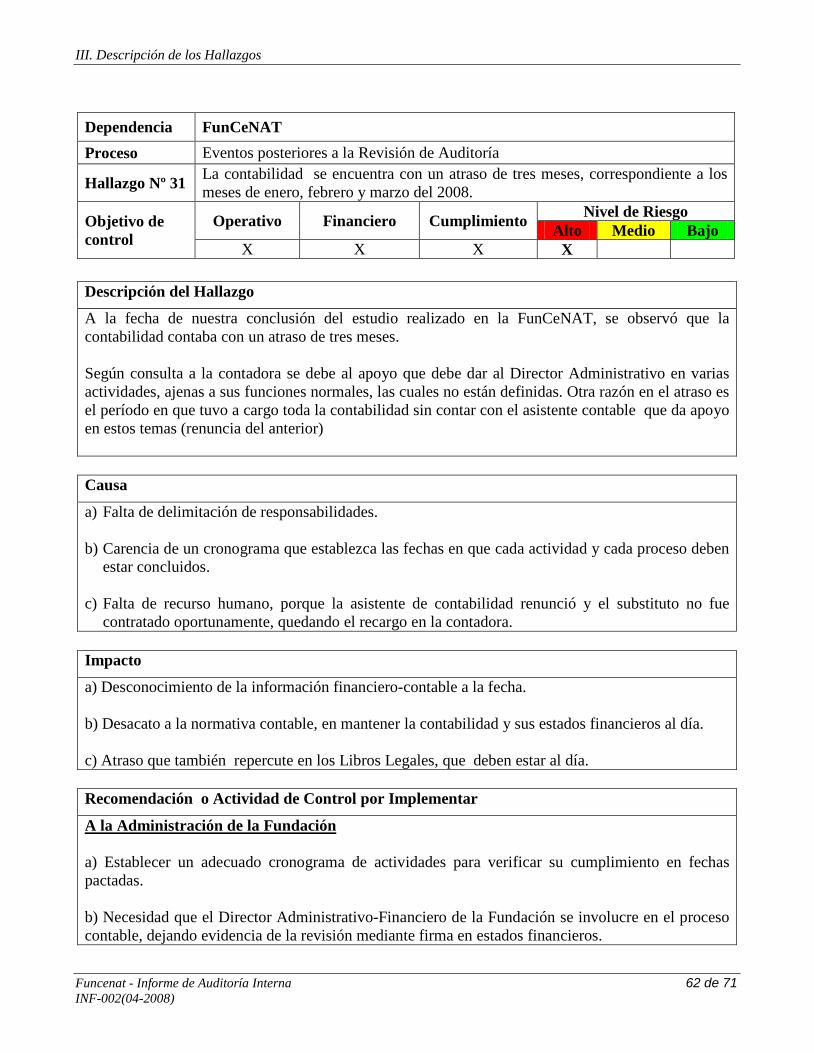

Dependencia FunCeNAT

Proceso Control Interno - Ambiente de Control Procedimientos de la Fundación

Hallazgo Nº 1 No existe un Manual de Procedimientos y Descripción de Funciones para la FunCeNAT ni para los diferentes programas del CeNAT que la Fundación administra.

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X X Descripción del Hallazgo

La Fundación no cuenta con un Manual de Procedimientos y Descripción de Funciones para toda el área que debe administrar. Incluso cuando la auditoría solicitó las funciones de cada miembro, la contadora procedió a confeccionarlo en ese momento, detallando las actividades que realizan sin tener certeza que esas son las labores que realmente les competen, pues no fueron aprobadas y formalmente comunicadas con anterioridad. Existe un documento nombrado “Procedimientos Administrativos”, pero éste contiene información general que no guía a los subordinados en su operación diaria, ni les delimita en sus responsabilidades y actividades.

Causa

La administración de la Fundación aún no ha implementado las actividades de control necesarias para su óptimo funcionamiento. Lo que conlleva a no tener total claridad de los procesos administrativos, financieros y contables que se manejan en su área y que están bajo su completa responsabilidad, así concedidos por ley. Impacto

1- Desconocimiento por parte de los funcionarios del límite de sus responsabilidades y del límite de su campo de acción. 2- Toma de decisiones incorrectas asumiendo atribuciones que no le son pertinentes. 3- Al no existir una clara definición de las actividades y procesos, se corre el riesgo de que exista duplicidad de funciones o concentración de actividades en una sola persona atentando contra la eficiencia y efectividad exigida por la normativa del ente fiscalizador y de las sanas prácticas administrativas y contables.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 13 de 71 INF-002(04-2008)

4- Dejar de realizar actividades o que no se midan controles, porque no ha sido establecido formalmente y por escrito. Esto involucra tanto a subalternos como a los mandos superiores. 5- Posibilidad de que la administración de OPES se vea afectada por incumplimiento de la ley, ya que la normativa que regula la materia de traslados de recursos públicos a sujetos privados, establece que la administración de la institución que traslada, es la obligada a diseñar, implantar, evaluar y perfeccionar los controles que permitan fiscalizar la correcta utilización y destino de esos recursos públicos, lo cual se determina, de la lectura de las responsabilidades de control previstas en la Ley General de Control Interno y de los artículos 5-6-7 de la Ley Orgánica de la Contraloría General de la República.

Recomendación o Actividad de Control por Implementar

Al Administrador de la Fundación

a) Se debe tener presente una estructura de control interno fortalecida, para el manejo de fondos públicos. Por lo tanto se recomienda la elaboración del Manual de Procedimientos y Descripción de Funciones para la FunCeNAT y los diferentes programas del CeNAT. Dicho manual debe contemplar las sanas prácticas administrativas y normativa relacionada; debe ser aprobado por la Junta Administradora y hacerlo de conocimiento a todos los involucrados para su cumplimiento y aplicación. b) Cumplir con la Ley de Control Interno, específicamente para este apartado lo que en su artículo 13, inciso e), estipula:

(...) Establecer claramente las relaciones de jerarquía, asignar la autoridad y responsabilidad de los funcionarios y proporcionar los canales adecuados de comunicación, para que los procesos se lleven a cabo; todo de conformidad con el ordenamiento jurídico y técnico aplicable.

Al fiscal de la Junta Administrativa

Velar por el cumplimiento de la normativa y Reglamento Interno como se le ha encomendado en los estatutos según cláusula décimo primera.

Comentarios de la Administración

El hallazgo fue aceptado y será implementado oportunamente.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 14 de 71 INF-002(04-2008)

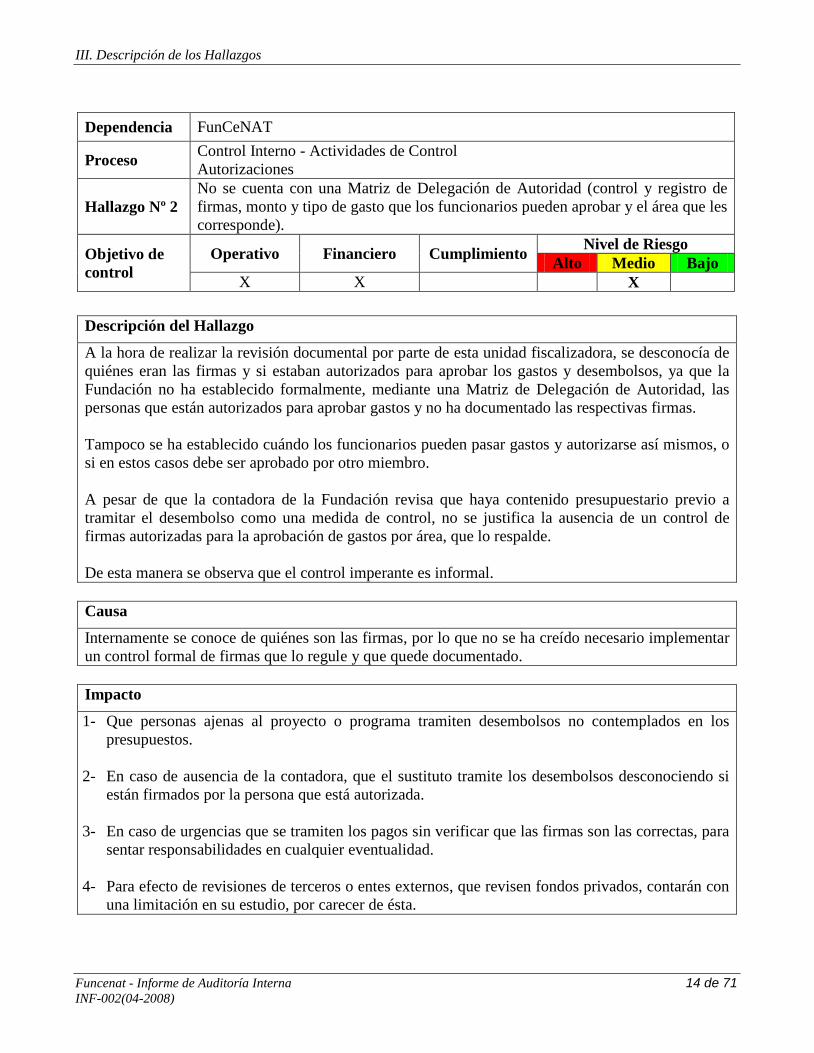

Dependencia FunCeNAT

Proceso Control Interno - Actividades de Control Autorizaciones

Hallazgo Nº 2 No se cuenta con una Matriz de Delegación de Autoridad (control y registro de firmas, monto y tipo de gasto que los funcionarios pueden aprobar y el área que les corresponde).

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X X

Descripción del Hallazgo

A la hora de realizar la revisión documental por parte de esta unidad fiscalizadora, se desconocía de quiénes eran las firmas y si estaban autorizados para aprobar los gastos y desembolsos, ya que la Fundación no ha establecido formalmente, mediante una Matriz de Delegación de Autoridad, las personas que están autorizados para aprobar gastos y no ha documentado las respectivas firmas. Tampoco se ha establecido cuándo los funcionarios pueden pasar gastos y autorizarse así mismos, o si en estos casos debe ser aprobado por otro miembro. A pesar de que la contadora de la Fundación revisa que haya contenido presupuestario previo a tramitar el desembolso como una medida de control, no se justifica la ausencia de un control de firmas autorizadas para la aprobación de gastos por área, que lo respalde. De esta manera se observa que el control imperante es informal.

Causa

Internamente se conoce de quiénes son las firmas, por lo que no se ha creído necesario implementar un control formal de firmas que lo regule y que quede documentado. Impacto

1- Que personas ajenas al proyecto o programa tramiten desembolsos no contemplados en los presupuestos.

2- En caso de ausencia de la contadora, que el sustituto tramite los desembolsos desconociendo si

están firmados por la persona que está autorizada. 3- En caso de urgencias que se tramiten los pagos sin verificar que las firmas son las correctas, para

sentar responsabilidades en cualquier eventualidad. 4- Para efecto de revisiones de terceros o entes externos, que revisen fondos privados, contarán con

una limitación en su estudio, por carecer de ésta.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 15 de 71 INF-002(04-2008)

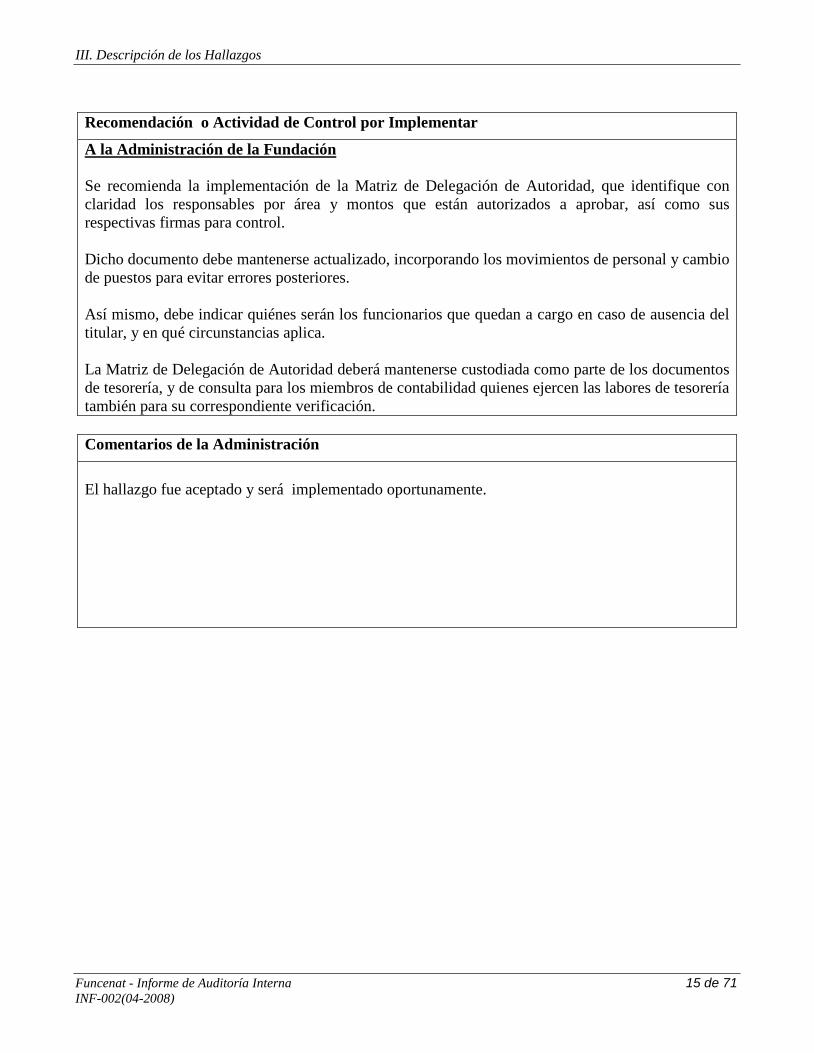

Recomendación o Actividad de Control por Implementar

A la Administración de la Fundación

Se recomienda la implementación de la Matriz de Delegación de Autoridad, que identifique con claridad los responsables por área y montos que están autorizados a aprobar, así como sus respectivas firmas para control. Dicho documento debe mantenerse actualizado, incorporando los movimientos de personal y cambio de puestos para evitar errores posteriores. Así mismo, debe indicar quiénes serán los funcionarios que quedan a cargo en caso de ausencia del titular, y en qué circunstancias aplica. La Matriz de Delegación de Autoridad deberá mantenerse custodiada como parte de los documentos de tesorería, y de consulta para los miembros de contabilidad quienes ejercen las labores de tesorería también para su correspondiente verificación.

Comentarios de la Administración

El hallazgo fue aceptado y será implementado oportunamente.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 16 de 71 INF-002(04-2008)

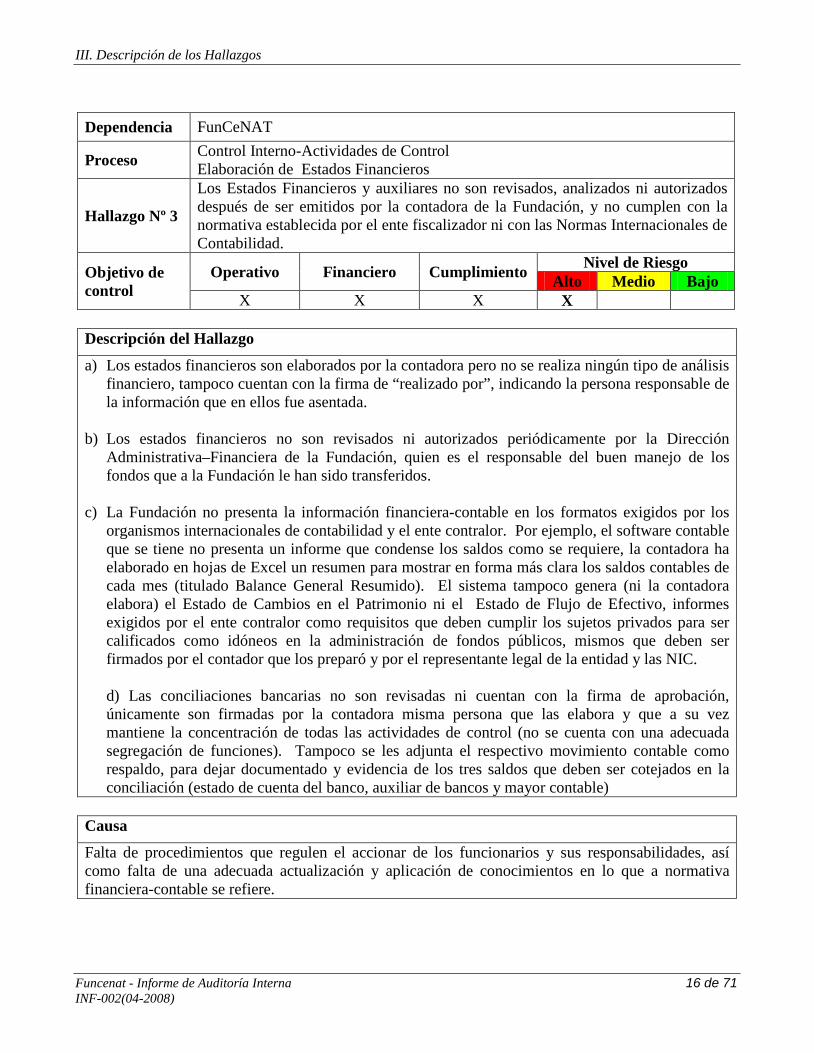

Dependencia FunCeNAT

Proceso Control Interno-Actividades de Control Elaboración de Estados Financieros

Hallazgo Nº 3

Los Estados Financieros y auxiliares no son revisados, analizados ni autorizados después de ser emitidos por la contadora de la Fundación, y no cumplen con la normativa establecida por el ente fiscalizador ni con las Normas Internacionales de Contabilidad.

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X X X

Descripción del Hallazgo

a) Los estados financieros son elaborados por la contadora pero no se realiza ningún tipo de análisis financiero, tampoco cuentan con la firma de “realizado por”, indicando la persona responsable de la información que en ellos fue asentada.

b) Los estados financieros no son revisados ni autorizados periódicamente por la Dirección

Administrativa–Financiera de la Fundación, quien es el responsable del buen manejo de los fondos que a la Fundación le han sido transferidos.

c) La Fundación no presenta la información financiera-contable en los formatos exigidos por los

organismos internacionales de contabilidad y el ente contralor. Por ejemplo, el software contable que se tiene no presenta un informe que condense los saldos como se requiere, la contadora ha elaborado en hojas de Excel un resumen para mostrar en forma más clara los saldos contables de cada mes (titulado Balance General Resumido). El sistema tampoco genera (ni la contadora elabora) el Estado de Cambios en el Patrimonio ni el Estado de Flujo de Efectivo, informes exigidos por el ente contralor como requisitos que deben cumplir los sujetos privados para ser calificados como idóneos en la administración de fondos públicos, mismos que deben ser firmados por el contador que los preparó y por el representante legal de la entidad y las NIC.

d) Las conciliaciones bancarias no son revisadas ni cuentan con la firma de aprobación, únicamente son firmadas por la contadora misma persona que las elabora y que a su vez mantiene la concentración de todas las actividades de control (no se cuenta con una adecuada segregación de funciones). Tampoco se les adjunta el respectivo movimiento contable como respaldo, para dejar documentado y evidencia de los tres saldos que deben ser cotejados en la conciliación (estado de cuenta del banco, auxiliar de bancos y mayor contable)

Causa

Falta de procedimientos que regulen el accionar de los funcionarios y sus responsabilidades, así como falta de una adecuada actualización y aplicación de conocimientos en lo que a normativa financiera-contable se refiere.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 17 de 71 INF-002(04-2008)

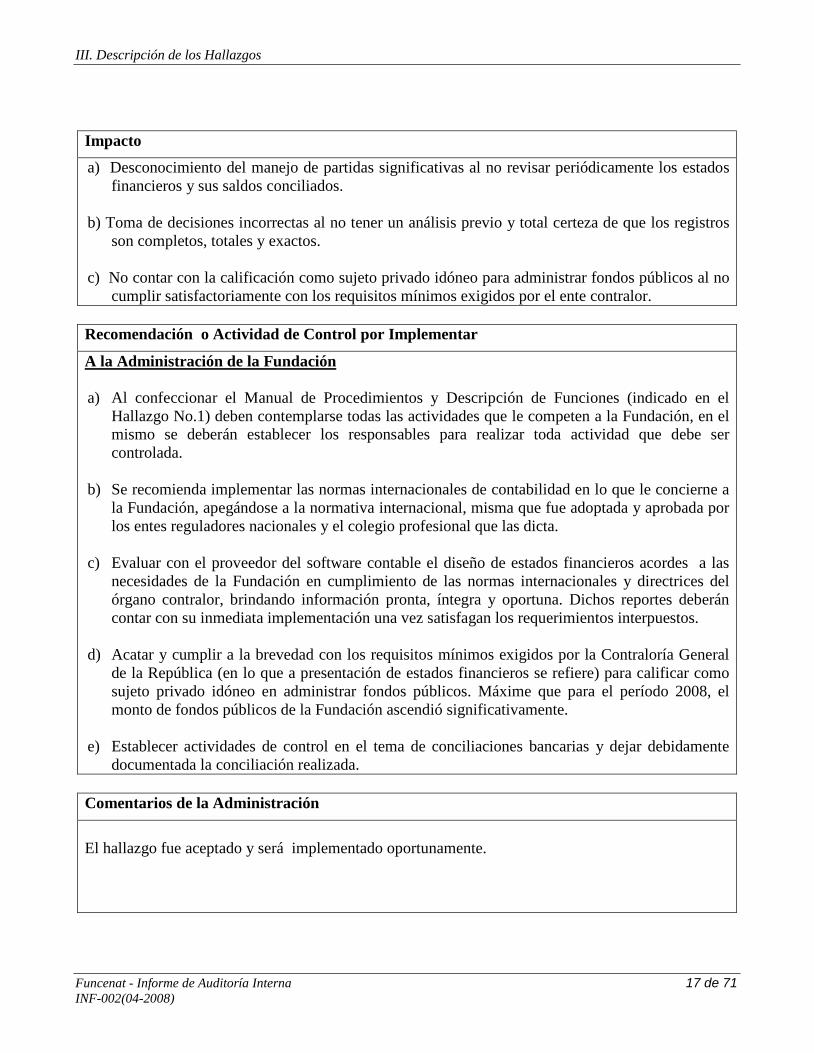

Impacto

a) Desconocimiento del manejo de partidas significativas al no revisar periódicamente los estados financieros y sus saldos conciliados.

b) Toma de decisiones incorrectas al no tener un análisis previo y total certeza de que los registros

son completos, totales y exactos. c) No contar con la calificación como sujeto privado idóneo para administrar fondos públicos al no

cumplir satisfactoriamente con los requisitos mínimos exigidos por el ente contralor.

Recomendación o Actividad de Control por Implementar

A la Administración de la Fundación

a) Al confeccionar el Manual de Procedimientos y Descripción de Funciones (indicado en el Hallazgo No.1) deben contemplarse todas las actividades que le competen a la Fundación, en el mismo se deberán establecer los responsables para realizar toda actividad que debe ser controlada.

b) Se recomienda implementar las normas internacionales de contabilidad en lo que le concierne a

la Fundación, apegándose a la normativa internacional, misma que fue adoptada y aprobada por los entes reguladores nacionales y el colegio profesional que las dicta.

c) Evaluar con el proveedor del software contable el diseño de estados financieros acordes a las

necesidades de la Fundación en cumplimiento de las normas internacionales y directrices del órgano contralor, brindando información pronta, íntegra y oportuna. Dichos reportes deberán contar con su inmediata implementación una vez satisfagan los requerimientos interpuestos.

d) Acatar y cumplir a la brevedad con los requisitos mínimos exigidos por la Contraloría General

de la República (en lo que a presentación de estados financieros se refiere) para calificar como sujeto privado idóneo en administrar fondos públicos. Máxime que para el período 2008, el monto de fondos públicos de la Fundación ascendió significativamente.

e) Establecer actividades de control en el tema de conciliaciones bancarias y dejar debidamente

documentada la conciliación realizada.

Comentarios de la Administración

El hallazgo fue aceptado y será implementado oportunamente.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 18 de 71 INF-002(04-2008)

Dependencia FunCeNAT Proceso Notas a los Estados Financieros

Hallazgo Nº 4

Las notas a los estados financieros de la Fundación no incluyen las políticas contables más significativas y otras notas a los estados financieros anteriores, incumpliendo las Normas Internacionales de Contabilidad, propiamente la NIC 1, referente a la presentación de estados financieros.

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X X X

Descripción del Hallazgo

Las notas a los estados financieros no reúnen la información indispensable para el conocimiento del manejo de las cuentas y los fondos. Se citan algunas: Inversiones

: no se aclara qué directriz o política se acata para invertir, el monto invertido al 31-12-2007 el cual asciende a ¢101.950.814,75 de los cuales el 30% corresponden a fondos públicos para un total de ¢30.245.877,02.

Fondos restringidos

: no se indica a partir de cuándo se inició con el registro de fondos restringidos, ni apegándose a qué normativa. A pesar de que esta es la estructura adoptada por la Fundación para el manejo de los fondos, no se brinda ninguna nota aclaratoria, solo se adjunta los nombres de proyectos al mes de diciembre del 2007.

Ingresos

: no hay congruencia en la descripción de la nota y la cuenta indicada, pues indica gastos en lugar de ingresos, aparte de que no indica cuáles son las fuentes de ingresos de la Fundación y qué políticas se han adoptado para percibir dichos ingresos y con qué periodicidad son revisados los porcentajes para manejo y administración de proyectos y otras actividades.

Período económico

: Las notas no hacen referencia al cambio en el período contable y presupuestario de la Fundación, las razones del cambio y beneficios que se obtienen con el mismo. Tampoco se aclara bajo qué normativa se realizó el cambio del período económico de la Fundación.

Cabe aclarar, que por error se venía realizando cortes contables de octubre a setiembre, pues desde un inicio en el Reglamento Interno de la FunCeNAT, fue establecido el período económico de enero a diciembre, (Reglamento aprobado en Acta.3 de Sesión Extraordinaria, Artículo 24 del 10-07-1998

Causa

Falta de una adecuada actualización y aplicación de conocimientos en lo que a normativa financiera-contable se refiere, en el personal que administra la Fundación. Impacto

a) Información y presentación financiera errónea y bajo estándares distintos a los adoptados a nivel nacional e internacional.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 19 de 71 INF-002(04-2008)

b) Desacato a la normativa establecida por el Órgano Contralor, afectando el manejo normal de

fondos del CeNAT.

Recomendación o Actividad de Control por Implementar

A la Administración de la Fundación

Proceder con el ordenamiento formal del actuar de la Fundación, elaborando y adoptando políticas y procedimientos para respaldar la ejecución de todas sus acciones y de la presentación de la información financiera. Las notas estarían amparadas anticipadamente con las políticas establecidas, mismas que deben ser adecuadamente estructuradas, aprobadas y actualizadas (según el continuo cambiar de la legislación y/o procesos), contribuyendo también de esta manera, a fortalecer el control interno de la Fundación.

Comentarios de la Administración

El hallazgo fue aceptado y será implementado oportunamente.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 20 de 71 INF-002(04-2008)

Dependencia FunCeNAT Proceso Sistemas de Información Computarizada

Hallazgo Nº 5 No se realizan respaldos de la información financiera-contable que se maneja de forma electrónica.

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X X

Descripción del Hallazgo

La Fundación no tiene la costumbre de realizar respaldos de la información electrónica y suponen que el proveedor del sistema, Marcosoft, es quien los realiza. No obstante, no se demostró la gestión realizada con el proveedor para comprobar que la información electrónica de la Fundación está siendo debidamente resguardada y respaldada.

Causa

a) Desconocimiento del manejo de información electrónica y sanas prácticas para la custodia y protección de la información electrónica. b) Falta de pericia y responsabilidad en temas que le han sido conferidos a la Fundación como administradora de los bienes públicos. Impacto

a) Pérdida de información sin tener medios para recuperarla, y no poder dar cuentas oportunamente, del manejo de los fondos públicos. b) Si se diera pérdida de la información, debería trabajarse nuevamente en el levantamiento de los datos y registros, conllevando a la disminución de la eficiencia y eficacia exigida en las operaciones de la Fundación, al tener que duplicar esfuerzos manteniendo el trabajo diario y recuperando y actualizando la información perdida. c) Cuestionamiento del ente contralor en caso de realizar alguna visita a la Fundación y que ésta no pueda demostrar los registros de la información satisfactoriamente. d) Riesgo de continuidad del negocio.

Recomendación o Actividad de Control por Implementar

A la Administración de la Fundación

a) Se recomienda solicitar apoyo a la Unidad de Cómputo del CONARE, para que realice respaldos periódicos de la información manejada por la Fundación, como salvaguarda de los activos y bienes que maneja dicha organización.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 21 de 71 INF-002(04-2008)

b) Cumplir con el componente de control interno sobre sistemas de información claramente definido en el artículo 16 de la Ley General de Control Interno: (...) conjunto de actividades realizadas con el fin de controlar, almacenar, y, posteriormente, recuperar de modo adecuado la información producida o recibida en la organización, en el desarrollo de sus actividades, (...) deberán contemplarse las bases de datos corporativas y las de aplicación informáticas, las cuales se constituyen en importantes fuentes de información registrada. (...) Armonizar los sistemas de información con los objetivos institucionales y verificar que sean adecuados para el cuido y manejo eficientes de los recursos públicos c) Necesidad de desarrollar e implementar un Plan de Contingencias.

Comentarios de la Administración

El hallazgo fue aceptado y será implementado oportunamente.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 22 de 71 INF-002(04-2008)

Dependencia FunCeNAT Proceso Sistemas de Información Computarizada

Hallazgo Nº 6 Concentración de actividades de control del SIC en la contadora, quien concede accesos, administra el sistema, registra datos y revisa la información financiero-contable.

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X X

Descripción del Hallazgo

a) La contadora, es quien concede accesos, tiene la administración del sistema y ella misma registra y revisa la información financiero-contable. b) No existe un formulario, para ser llenado con las solicitudes de acceso ni para realizar modificaciones, necesario como medida de control autorizado por parte de un superior. c) El software de la Fundación no cuenta con bitácoras ni con pistas de control de los movimientos realizados por los usuarios, que identifique quién ingresó o modificó información en el sistema, a qué hora y en qué fecha.

Causa

La responsabilidad del uso y administración del sistema fueron asumidos por la contadora de la Fundación desde su ingreso como funcionaria de la organización y a la fecha no se han distribuido razonablemente las responsabilidades para el uso del sistema. Impacto

a) Riesgo de modificar datos e información contable registrada, sin una debida y previa aprobación del superior inmediato. b) Riesgo de integración y exactitud de la información.

Recomendación o Actividad de Control por Implementar

A la Administración de la Fundación

a) Se recomienda que la administración de los sistemas de información computarizada se concentren en el área de TI de la Institución, para segregar adecuadamente las funciones y mitigar el riesgo en manipulación de la información. Gestionar con la Unidad de Cómputo del CONARE la posibilidad de que les brinde ese apoyo. b) Solicitar al proveedor del software la implementación de bitácoras y pistas de control, para validar la cambios y autorizaciones

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 23 de 71 INF-002(04-2008)

c) Implementar un formulario que sirva para solicitar accesos al sistema y cualquier modificación que se requiera realizar con la debida justificación, documentación y aprobación. d) Que todo asiento contable, y principalmente los de reclasificaciones, reversiones y ajustes sean respaldados con la documentación pertinente y que cuenten con el visto bueno del Director Administrativo de la Fundación.

Comentarios de la Administración

El hallazgo fue aceptado y será implementado oportunamente.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 24 de 71 INF-002(04-2008)

Dependencia FunCeNAT Proceso Sistemas de Información Computarizados

Hallazgo Nº 7

A pesar de que se cuenta con un software contable, la totalidad de los auxiliares se elaboran en forma manual, porque el sistema no proporciona los auxiliares necesarios, esto conlleva a que exista triplicación de funciones por parte de la encargada de la contabilidad y mayor margen de error al manipular constantemente los datos entre auxiliares.

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X Descripción del Hallazgo

Los auxiliares necesarios para el control de la información presupuestaria y de bancos, son elaborados de forma manual, porque el sistema no los proporciona. El sistema automatizado únicamente genera los estados financieros, y sin embargo, éstos no son los óptimos en apego a la normativa vigente (como se indica en el Hallazgo Nº3).

El otro módulo automatizado es el de presupuesto, no obstante, no es utilizado porque perdió su funcionalidad al realizar el cambio del período económico, por lo que la contadora elaboró los auxiliares de la ejecutoria presupuestaria del 2007 de forma manual para cada uno de proyectos que administra la Fundación.

Con lo anterior se evidencia explotación parcial del software financiero-contable, adquirido con mayores expectativas.

Es importante mencionar que este sistema fue comprado por CONARE concediendo acceso a la Fundación para su uso. No obstante, en CONARE dicho sistema fue desechado, y la Fundación no cuenta con la licencia correspondiente.

Causa

El software contable actual, fue una alternativa rápida para mitigar los problemas en la anterior administración, no obstante, dicho sistema ya no está resultando funcional a las necesidades que demanda la Fundación y el incremento en el volumen de transacciones que debe procesar y administrar. Impacto

a) Disminución en la eficiencia y eficacia al tener que triplicar esfuerzos para registrar una misma transacción (registrar en el auxiliar de Ejecutoria Presupuestaria, en el Auxiliar de Bancos y en el módulo de Contabilidad cada uno por separado).

b) Mayor margen de error al existir alta manipulación de la información en los auxiliares.

c) Al no estar vinculado los datos no se detectan errores significativos y de información faltante en cada auxiliar.

d) Información contable no confiable.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 25 de 71 INF-002(04-2008)

Recomendación o Actividad de Control por Implementar

A la Administración de la Fundación

a) La administración de la Fundación debe buscar y evaluar otras alternativas de sistemas de información que permitan recuperar la eficiencia y oportunidad en el manejo de la información y que brinde un adecuado control de proyectos.

b) La adquisición de un nuevo software contable debe ser debidamente analizado, evaluando la

correspondiente relación costo-beneficio que brinde, así como la funcionalidad a largo plazo, de acuerdo a las necesidades, proyectos futuros y visión estratégica de la Fundación.

c) Necesidad que el software financiero, centralice la información y brinde los auxiliares, informes,

reportes y estados financieros indispensables para la adecuada administración y oportuna toma de decisiones, en apego a la normativa que los regula.

d) Se recomienda que la Fundación solicite transferencia formal de la licencia concedida al

CONARE para la operación del sistema.

Comentarios de la Administración El hallazgo fue aceptado y será implementado oportunamente.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 26 de 71 INF-002(04-2008)

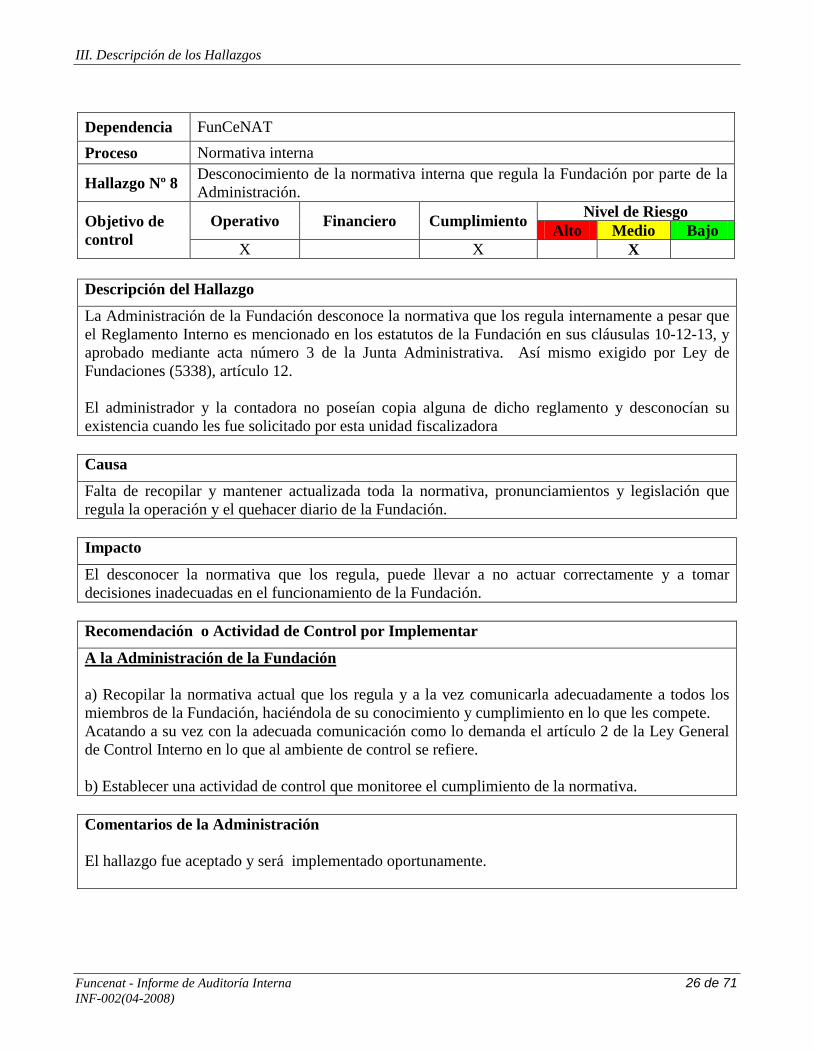

Dependencia FunCeNAT Proceso Normativa interna

Hallazgo Nº 8 Desconocimiento de la normativa interna que regula la Fundación por parte de la Administración.

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X X

Descripción del Hallazgo

La Administración de la Fundación desconoce la normativa que los regula internamente a pesar que el Reglamento Interno es mencionado en los estatutos de la Fundación en sus cláusulas 10-12-13, y aprobado mediante acta número 3 de la Junta Administrativa. Así mismo exigido por Ley de Fundaciones (5338), artículo 12. El administrador y la contadora no poseían copia alguna de dicho reglamento y desconocían su existencia cuando les fue solicitado por esta unidad fiscalizadora

Causa

Falta de recopilar y mantener actualizada toda la normativa, pronunciamientos y legislación que regula la operación y el quehacer diario de la Fundación. Impacto

El desconocer la normativa que los regula, puede llevar a no actuar correctamente y a tomar decisiones inadecuadas en el funcionamiento de la Fundación.

Recomendación o Actividad de Control por Implementar

A la Administración de la Fundación

a) Recopilar la normativa actual que los regula y a la vez comunicarla adecuadamente a todos los miembros de la Fundación, haciéndola de su conocimiento y cumplimiento en lo que les compete. Acatando a su vez con la adecuada comunicación como lo demanda el artículo 2 de la Ley General de Control Interno en lo que al ambiente de control se refiere. b) Establecer una actividad de control que monitoree el cumplimiento de la normativa.

Comentarios de la Administración El hallazgo fue aceptado y será implementado oportunamente.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 27 de 71 INF-002(04-2008)

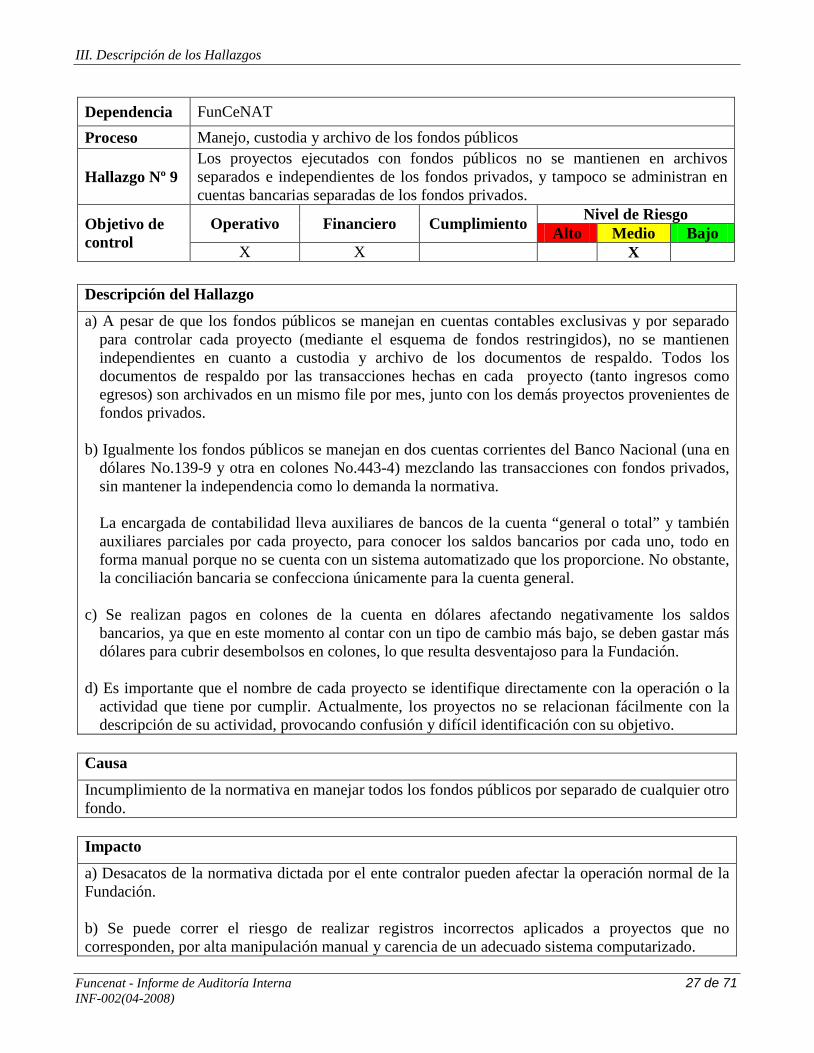

Dependencia FunCeNAT Proceso Manejo, custodia y archivo de los fondos públicos

Hallazgo Nº 9 Los proyectos ejecutados con fondos públicos no se mantienen en archivos separados e independientes de los fondos privados, y tampoco se administran en cuentas bancarias separadas de los fondos privados.

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X X

Descripción del Hallazgo

a) A pesar de que los fondos públicos se manejan en cuentas contables exclusivas y por separado para controlar cada proyecto (mediante el esquema de fondos restringidos), no se mantienen independientes en cuanto a custodia y archivo de los documentos de respaldo. Todos los documentos de respaldo por las transacciones hechas en cada proyecto (tanto ingresos como egresos) son archivados en un mismo file por mes, junto con los demás proyectos provenientes de fondos privados.

b) Igualmente los fondos públicos se manejan en dos cuentas corrientes del Banco Nacional (una en

dólares No.139-9 y otra en colones No.443-4) mezclando las transacciones con fondos privados, sin mantener la independencia como lo demanda la normativa.

La encargada de contabilidad lleva auxiliares de bancos de la cuenta “general o total” y también auxiliares parciales por cada proyecto, para conocer los saldos bancarios por cada uno, todo en forma manual porque no se cuenta con un sistema automatizado que los proporcione. No obstante, la conciliación bancaria se confecciona únicamente para la cuenta general.

c) Se realizan pagos en colones de la cuenta en dólares afectando negativamente los saldos

bancarios, ya que en este momento al contar con un tipo de cambio más bajo, se deben gastar más dólares para cubrir desembolsos en colones, lo que resulta desventajoso para la Fundación.

d) Es importante que el nombre de cada proyecto se identifique directamente con la operación o la

actividad que tiene por cumplir. Actualmente, los proyectos no se relacionan fácilmente con la descripción de su actividad, provocando confusión y difícil identificación con su objetivo.

Causa

Incumplimiento de la normativa en manejar todos los fondos públicos por separado de cualquier otro fondo. Impacto

a) Desacatos de la normativa dictada por el ente contralor pueden afectar la operación normal de la Fundación. b) Se puede correr el riesgo de realizar registros incorrectos aplicados a proyectos que no corresponden, por alta manipulación manual y carencia de un adecuado sistema computarizado.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 28 de 71 INF-002(04-2008)

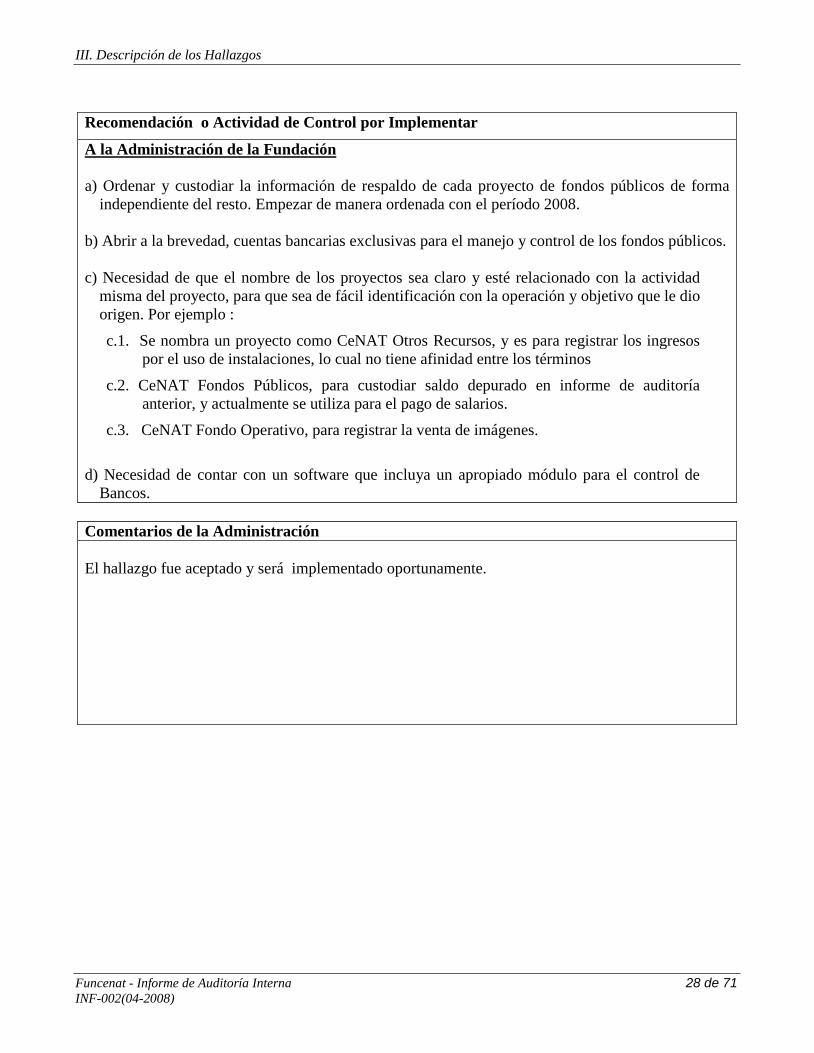

Recomendación o Actividad de Control por Implementar

A la Administración de la Fundación

a) Ordenar y custodiar la información de respaldo de cada proyecto de fondos públicos de forma independiente del resto. Empezar de manera ordenada con el período 2008.

b) Abrir a la brevedad, cuentas bancarias exclusivas para el manejo y control de los fondos públicos. c) Necesidad de que el nombre de los proyectos sea claro y esté relacionado con la actividad

misma del proyecto, para que sea de fácil identificación con la operación y objetivo que le dio origen. Por ejemplo :

c.1. Se nombra un proyecto como CeNAT Otros Recursos, y es para registrar los ingresos por el uso de instalaciones, lo cual no tiene afinidad entre los términos

c.2. CeNAT Fondos Públicos, para custodiar saldo depurado en informe de auditoría anterior, y actualmente se utiliza para el pago de salarios.

c.3. CeNAT Fondo Operativo, para registrar la venta de imágenes.

d) Necesidad de contar con un software que incluya un apropiado módulo para el control de

Bancos.

Comentarios de la Administración El hallazgo fue aceptado y será implementado oportunamente.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 29 de 71 INF-002(04-2008)

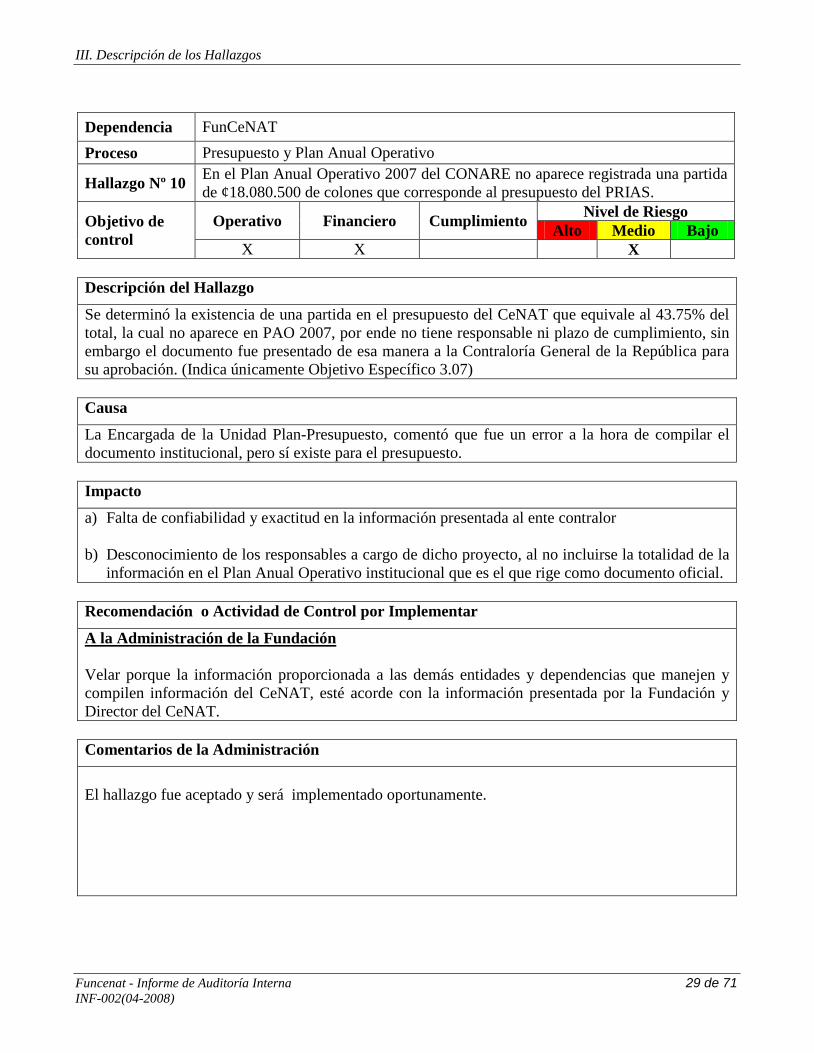

Dependencia FunCeNAT Proceso Presupuesto y Plan Anual Operativo

Hallazgo Nº 10 En el Plan Anual Operativo 2007 del CONARE no aparece registrada una partida de ¢18.080.500 de colones que corresponde al presupuesto del PRIAS.

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X X

Descripción del Hallazgo

Se determinó la existencia de una partida en el presupuesto del CeNAT que equivale al 43.75% del total, la cual no aparece en PAO 2007, por ende no tiene responsable ni plazo de cumplimiento, sin embargo el documento fue presentado de esa manera a la Contraloría General de la República para su aprobación. (Indica únicamente Objetivo Específico 3.07)

Causa

La Encargada de la Unidad Plan-Presupuesto, comentó que fue un error a la hora de compilar el documento institucional, pero sí existe para el presupuesto. Impacto

a) Falta de confiabilidad y exactitud en la información presentada al ente contralor b) Desconocimiento de los responsables a cargo de dicho proyecto, al no incluirse la totalidad de la

información en el Plan Anual Operativo institucional que es el que rige como documento oficial.

Recomendación o Actividad de Control por Implementar

A la Administración de la Fundación

Velar porque la información proporcionada a las demás entidades y dependencias que manejen y compilen información del CeNAT, esté acorde con la información presentada por la Fundación y Director del CeNAT.

Comentarios de la Administración

El hallazgo fue aceptado y será implementado oportunamente.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 30 de 71 INF-002(04-2008)

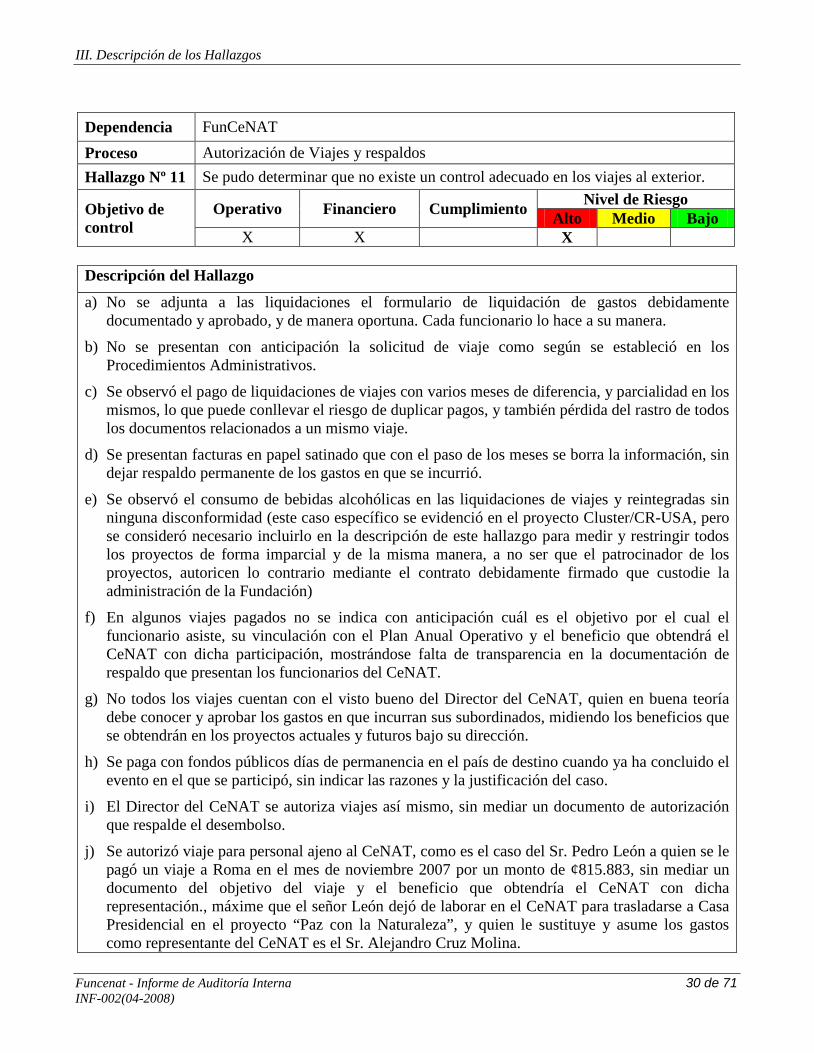

Dependencia FunCeNAT Proceso Autorización de Viajes y respaldos Hallazgo Nº 11 Se pudo determinar que no existe un control adecuado en los viajes al exterior.

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X X Descripción del Hallazgo

a) No se adjunta a las liquidaciones el formulario de liquidación de gastos debidamente documentado y aprobado, y de manera oportuna. Cada funcionario lo hace a su manera.

b) No se presentan con anticipación la solicitud de viaje como según se estableció en los Procedimientos Administrativos.

c) Se observó el pago de liquidaciones de viajes con varios meses de diferencia, y parcialidad en los mismos, lo que puede conllevar el riesgo de duplicar pagos, y también pérdida del rastro de todos los documentos relacionados a un mismo viaje.

d) Se presentan facturas en papel satinado que con el paso de los meses se borra la información, sin dejar respaldo permanente de los gastos en que se incurrió.

e) Se observó el consumo de bebidas alcohólicas en las liquidaciones de viajes y reintegradas sin ninguna disconformidad (este caso específico se evidenció en el proyecto Cluster/CR-USA, pero se consideró necesario incluirlo en la descripción de este hallazgo para medir y restringir todos los proyectos de forma imparcial y de la misma manera, a no ser que el patrocinador de los proyectos, autoricen lo contrario mediante el contrato debidamente firmado que custodie la administración de la Fundación)

f) En algunos viajes pagados no se indica con anticipación cuál es el objetivo por el cual el funcionario asiste, su vinculación con el Plan Anual Operativo y el beneficio que obtendrá el CeNAT con dicha participación, mostrándose falta de transparencia en la documentación de respaldo que presentan los funcionarios del CeNAT.

g) No todos los viajes cuentan con el visto bueno del Director del CeNAT, quien en buena teoría debe conocer y aprobar los gastos en que incurran sus subordinados, midiendo los beneficios que se obtendrán en los proyectos actuales y futuros bajo su dirección.

h) Se paga con fondos públicos días de permanencia en el país de destino cuando ya ha concluido el evento en el que se participó, sin indicar las razones y la justificación del caso.

i) El Director del CeNAT se autoriza viajes así mismo, sin mediar un documento de autorización que respalde el desembolso.

j) Se autorizó viaje para personal ajeno al CeNAT, como es el caso del Sr. Pedro León a quien se le pagó un viaje a Roma en el mes de noviembre 2007 por un monto de ¢815.883, sin mediar un documento del objetivo del viaje y el beneficio que obtendría el CeNAT con dicha representación., máxime que el señor León dejó de laborar en el CeNAT para trasladarse a Casa Presidencial en el proyecto “Paz con la Naturaleza”, y quien le sustituye y asume los gastos como representante del CeNAT es el Sr. Alejandro Cruz Molina.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 31 de 71 INF-002(04-2008)

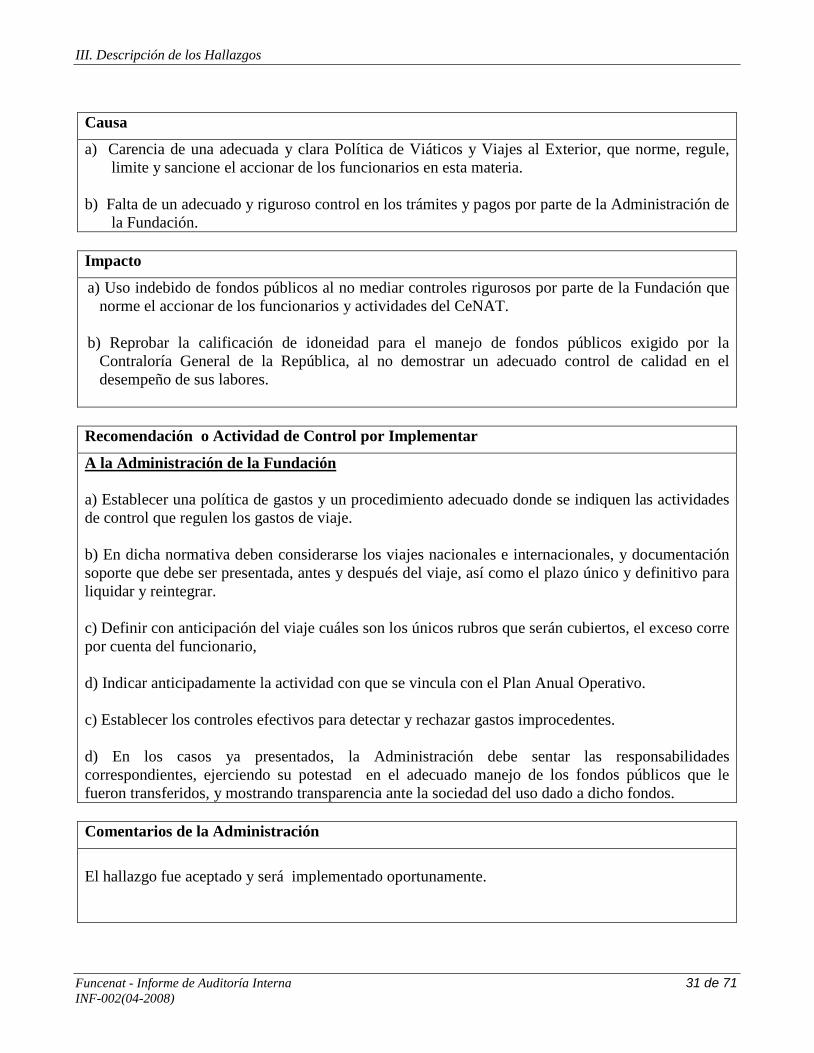

Causa

a) Carencia de una adecuada y clara Política de Viáticos y Viajes al Exterior, que norme, regule, limite y sancione el accionar de los funcionarios en esta materia.

b) Falta de un adecuado y riguroso control en los trámites y pagos por parte de la Administración de

la Fundación. Impacto

a) Uso indebido de fondos públicos al no mediar controles rigurosos por parte de la Fundación que norme el accionar de los funcionarios y actividades del CeNAT.

b) Reprobar la calificación de idoneidad para el manejo de fondos públicos exigido por la

Contraloría General de la República, al no demostrar un adecuado control de calidad en el desempeño de sus labores.

Recomendación o Actividad de Control por Implementar

A la Administración de la Fundación

a) Establecer una política de gastos y un procedimiento adecuado donde se indiquen las actividades de control que regulen los gastos de viaje. b) En dicha normativa deben considerarse los viajes nacionales e internacionales, y documentación soporte que debe ser presentada, antes y después del viaje, así como el plazo único y definitivo para liquidar y reintegrar. c) Definir con anticipación del viaje cuáles son los únicos rubros que serán cubiertos, el exceso corre por cuenta del funcionario, d) Indicar anticipadamente la actividad con que se vincula con el Plan Anual Operativo. c) Establecer los controles efectivos para detectar y rechazar gastos improcedentes. d) En los casos ya presentados, la Administración debe sentar las responsabilidades correspondientes, ejerciendo su potestad en el adecuado manejo de los fondos públicos que le fueron transferidos, y mostrando transparencia ante la sociedad del uso dado a dicho fondos.

Comentarios de la Administración

El hallazgo fue aceptado y será implementado oportunamente.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 32 de 71 INF-002(04-2008)

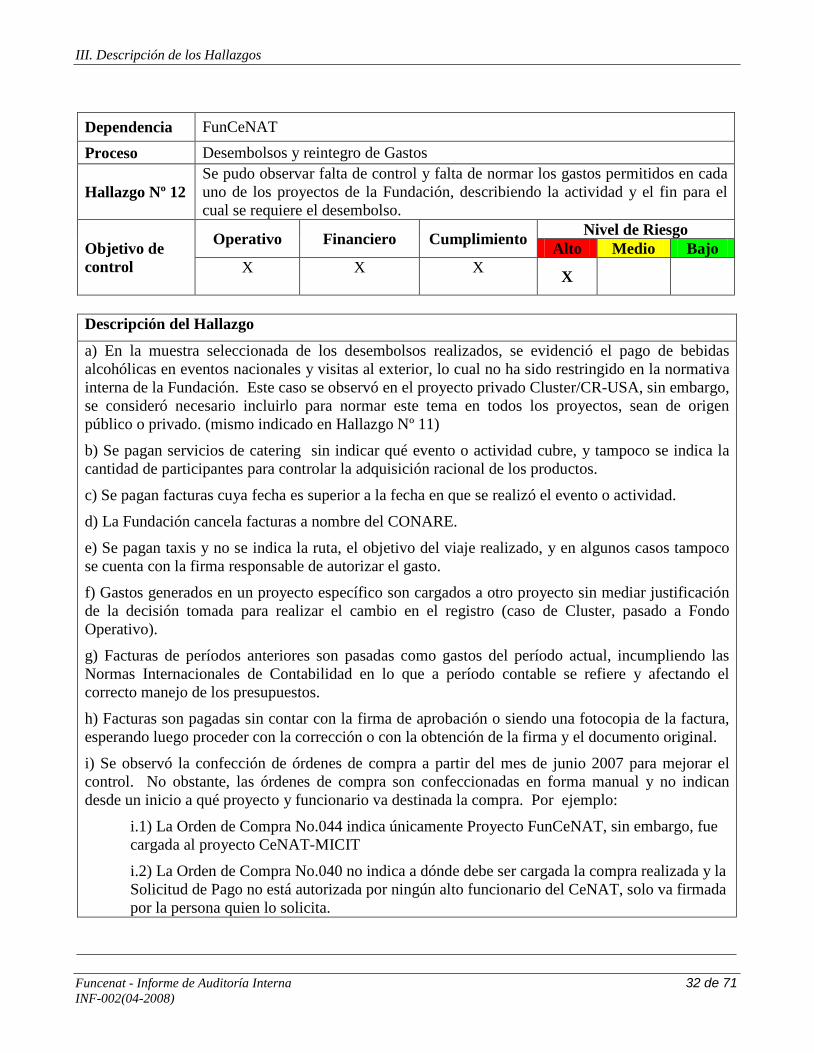

Dependencia FunCeNAT Proceso Desembolsos y reintegro de Gastos

Hallazgo Nº 12 Se pudo observar falta de control y falta de normar los gastos permitidos en cada uno de los proyectos de la Fundación, describiendo la actividad y el fin para el cual se requiere el desembolso.

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X

X X

Descripción del Hallazgo

a) En la muestra seleccionada de los desembolsos realizados, se evidenció el pago de bebidas alcohólicas en eventos nacionales y visitas al exterior, lo cual no ha sido restringido en la normativa interna de la Fundación. Este caso se observó en el proyecto privado Cluster/CR-USA, sin embargo, se consideró necesario incluirlo para normar este tema en todos los proyectos, sean de origen público o privado. (mismo indicado en Hallazgo Nº 11)

b) Se pagan servicios de catering sin indicar qué evento o actividad cubre, y tampoco se indica la cantidad de participantes para controlar la adquisición racional de los productos.

c) Se pagan facturas cuya fecha es superior a la fecha en que se realizó el evento o actividad.

d) La Fundación cancela facturas a nombre del CONARE.

e) Se pagan taxis y no se indica la ruta, el objetivo del viaje realizado, y en algunos casos tampoco se cuenta con la firma responsable de autorizar el gasto.

f) Gastos generados en un proyecto específico son cargados a otro proyecto sin mediar justificación de la decisión tomada para realizar el cambio en el registro (caso de Cluster, pasado a Fondo Operativo).

g) Facturas de períodos anteriores son pasadas como gastos del período actual, incumpliendo las Normas Internacionales de Contabilidad en lo que a período contable se refiere y afectando el correcto manejo de los presupuestos.

h) Facturas son pagadas sin contar con la firma de aprobación o siendo una fotocopia de la factura, esperando luego proceder con la corrección o con la obtención de la firma y el documento original.

i) Se observó la confección de órdenes de compra a partir del mes de junio 2007 para mejorar el control. No obstante, las órdenes de compra son confeccionadas en forma manual y no indican desde un inicio a qué proyecto y funcionario va destinada la compra. Por ejemplo:

i.1) La Orden de Compra No.044 indica únicamente Proyecto FunCeNAT, sin embargo, fue cargada al proyecto CeNAT-MICIT

i.2) La Orden de Compra No.040 no indica a dónde debe ser cargada la compra realizada y la Solicitud de Pago no está autorizada por ningún alto funcionario del CeNAT, solo va firmada por la persona quien lo solicita.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 33 de 71 INF-002(04-2008)

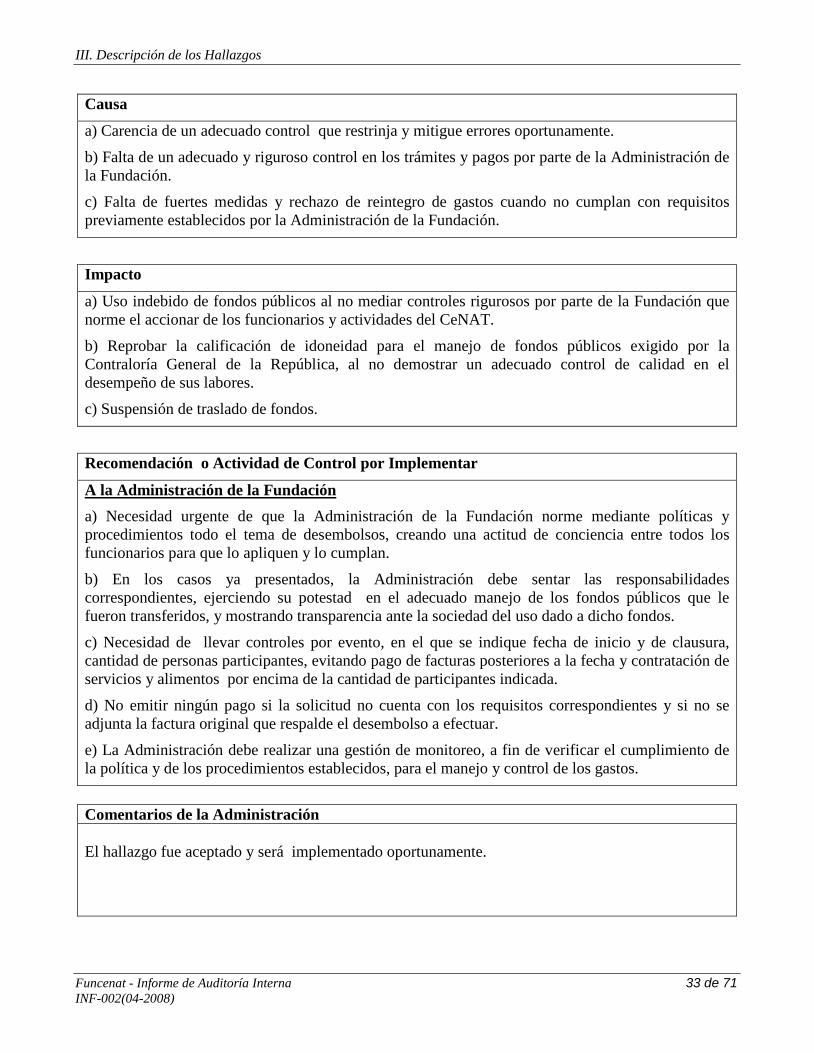

Causa

a) Carencia de un adecuado control que restrinja y mitigue errores oportunamente.

b) Falta de un adecuado y riguroso control en los trámites y pagos por parte de la Administración de la Fundación.

c) Falta de fuertes medidas y rechazo de reintegro de gastos cuando no cumplan con requisitos previamente establecidos por la Administración de la Fundación.

Impacto

a) Uso indebido de fondos públicos al no mediar controles rigurosos por parte de la Fundación que norme el accionar de los funcionarios y actividades del CeNAT.

b) Reprobar la calificación de idoneidad para el manejo de fondos públicos exigido por la Contraloría General de la República, al no demostrar un adecuado control de calidad en el desempeño de sus labores.

c) Suspensión de traslado de fondos.

Recomendación o Actividad de Control por Implementar

a) Necesidad urgente de que la Administración de la Fundación norme mediante políticas y procedimientos todo el tema de desembolsos, creando una actitud de conciencia entre todos los funcionarios para que lo apliquen y lo cumplan.

A la Administración de la Fundación

b) En los casos ya presentados, la Administración debe sentar las responsabilidades correspondientes, ejerciendo su potestad en el adecuado manejo de los fondos públicos que le fueron transferidos, y mostrando transparencia ante la sociedad del uso dado a dicho fondos.

c) Necesidad de llevar controles por evento, en el que se indique fecha de inicio y de clausura, cantidad de personas participantes, evitando pago de facturas posteriores a la fecha y contratación de servicios y alimentos por encima de la cantidad de participantes indicada.

d) No emitir ningún pago si la solicitud no cuenta con los requisitos correspondientes y si no se adjunta la factura original que respalde el desembolso a efectuar.

e) La Administración debe realizar una gestión de monitoreo, a fin de verificar el cumplimiento de la política y de los procedimientos establecidos, para el manejo y control de los gastos.

Comentarios de la Administración El hallazgo fue aceptado y será implementado oportunamente.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 34 de 71 INF-002(04-2008)

Dependencia FunCeNAT Proceso Cronograma de actividades de la Fundación

Hallazgo Nº 13 No existen días específicos para pago a proveedores y confección de transferencias, distorsionando las otras labores que deben realizar los funcionarios de la Fundación.

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X

Descripción del Hallazgo

No se ha organizado adecuadamente las funciones a desempeñar en la Fundación, por consiguiente no existen días específicos para realizar las actividades, mostrando falta de orden en las mismas.

En el caso de transferencias, se hacen cuando se solicitan sin crear la cultura en los solicitantes que existen días específicos para cada actividad, de esta manera se tornaría más eficiente el accionar de los funcionarios y podría medirse el cumplimiento de las labores diarias previamente designadas según el cronograma y distribución establecidos.

Esta forma de administrar las cuentas corrientes es semejante al manejo de una caja chica, en que se desembolsa en el momento que se solicita, entorpeciendo las labores diarias al no estar debidamente estructuradas las actividades.

Causa

Falta de una adecuada organización y distribución de funciones, así como la implementación de cronogramas de actividades, para toda la Fundación y por funcionarios.

Impacto

a) Incumplimiento de las otras labores de manera oportuna.

b) Falta de efectividad en el accionar de los funcionarios y de la Fundación dejando asuntos de lado o inconclusos por no segregar oportunamente las actividades.

Recomendación o Actividad de Control por Implementar

Establecer planes de trabajo para cada funcionario en donde se indiquen los días específicos para el cumplimiento de cada una de las actividades en la operación de la Fundación, evitando el riesgo de que no se realicen.

A la Administración de la Fundación

Comentarios de la Administración El hallazgo fue aceptado y será implementado oportunamente.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 35 de 71 INF-002(04-2008)

Dependencia FunCeNAT Proceso Depósitos bancarios tardíos

Hallazgo Nº 14 Los fondos recibidos por la venta de imágenes no son depositados de manera oportuna; éstos son realizados varios días después de recibidos.

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X X

Descripción del Hallazgo

a) Como resultado de una muestra seleccionada de los depósitos y recibos de dinero se pudo evidenciar que los fondos recaudados por venta de imágenes del PRIAS, son depositados hasta cinco días o más después de su recepción.

b) La persona que realiza los depósitos no cuenta con póliza de fidelidad alguna, por custodiar y transportar valores del CeNAT, siendo éste independiente de la Fundación (no es funcionario de la Institución).

Causa

La Fundación no dispone de un mensajero para realizar todos los trámites internos de la Fundación, por lo tanto, el servicio de mensajería es contratado externamente y para reducir gastos, se solicita el servicio de mensajería, eventualmente, de ahí que los depósitos se realicen de forma tardía. Impacto

a) Pérdida del efectivo al permanecer los fondos por varios días sin ser depositados.

b) Uso indebido de los fondos.

c) Pérdida de los fondos del CeNAT al no mediar ninguna póliza de fidelidad por el transporte de valores concedido a una persona ajena a la Fundación.

Recomendación o Actividad de Control por Implementar

El manejo de efectivo tiene un riesgo alto por naturaleza, por lo tanto debe ser controlado efectivamente para evitar el uso indebido y “jineteo” de los mismos. Se recomienda buscar medidas alternas para el depósito inmediato, ya sea solicitando y valorando los servicios de camiones remeseros, o bien la pronta negociación con un proveedor que suministre el servicio de una máquina para el pago mediante tarjetas, teniendo en cuenta para la toma de decisiones el monto promedio diario que se percibe por la venta de imágenes.

A la Administración de la Fundación

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 36 de 71 INF-002(04-2008)

Bien podría negociarse el servicio con el CONARE solicitando los servicios del mensajero y pactar un monto como retribución por el servicio diario que la institución pueda brindar en beneficio de ambas entidades y en total armonía y economía para el adecuado manejo de fondos públicos. Buscando una mayor eficiencia de los recursos mediante gastos compartidos entre instituciones.

Comentarios de la Administración El hallazgo fue aceptado y será implementado oportunamente.

III. Descripción de los Hallazgos

Funcenat - Informe de Auditoría Interna 37 de 71 INF-002(04-2008)

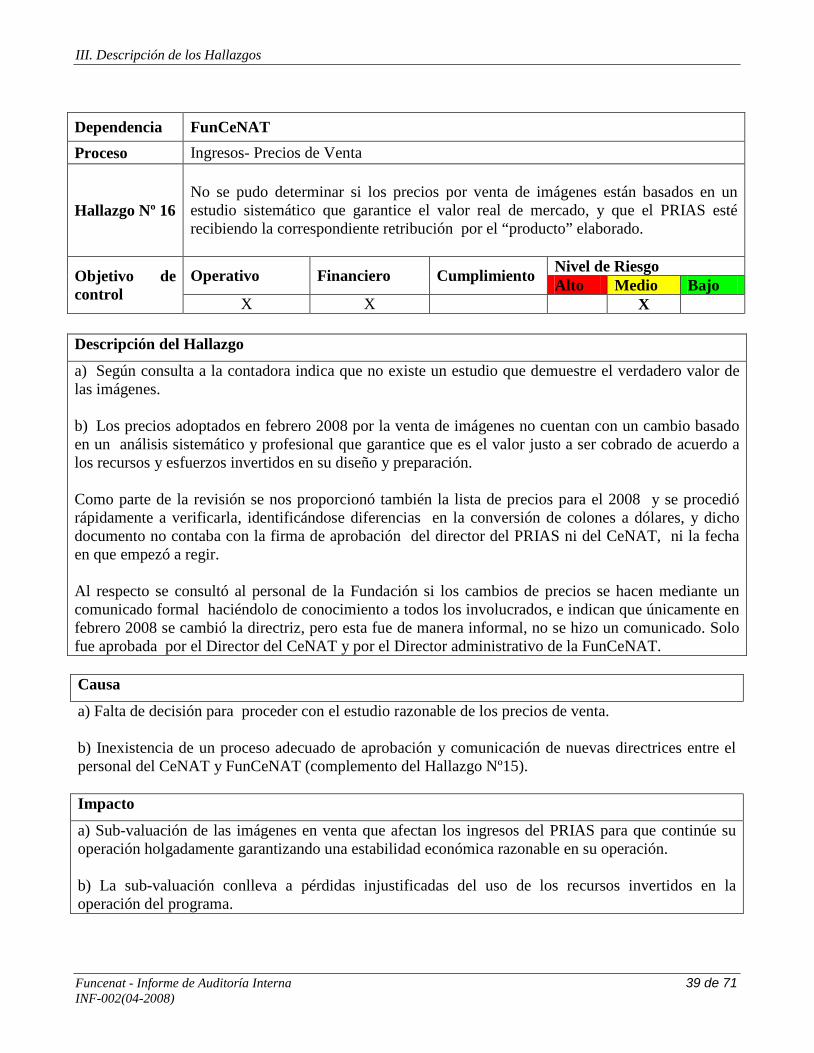

Dependencia FunCeNAT Proceso Ingresos-Venta de Imágenes PRIAS

Hallazgo Nº 15

La contabilidad de la Fundación no tiene actividades de control que aseguren que la totalidad de las ventas de imágenes del PRIAS sean las realmente efectuadas, pues la factura y el recibo de dinero no justifican la totalidad de servicio e imágenes entregadas al cliente.

Objetivo de control

Operativo Financiero Cumplimiento Nivel de Riesgo Alto Medio Bajo

X X X

Descripción del Hallazgo