Embed Size (px)

Citation preview

CONGRESO NACIONAL DE ACOPIAgosto de 2019

78 7976

85

78

66 66

55

6360 61

51,5 51,549,5 49,4 49,1

42,9

40

65

90

Francia EstadosUnidos

España Chile Argentina Colombia

%

Tasa de supervivencia de sociedades, comparación internacional

1 año 3 años 5 años

Fuente: Confecámaras, 2017. Financing SMEs and Entrepreneurs 2018. Cálculos Asobancaria.

La supervivencia de una PYME es menor en Colombia frente a

referentes internacionales: de cada 100 nuevas, solo 43 mantienen su

existencia un lustro después

En Colombia

Las Mipymes agrupan el

80% del

empleo y generan el

40% del PIB

680727 752

935 947 942

100

200

300

400

500

600

700

800

900

1.000

2014 2015 2016 2017 2018 2019-I*

Mile

s d

e e

mp

resa

s

Fuente: Banca de las Oportunidades.

*Cifra con corte al mes de marzo de 2019. Solo establecimiento de crédito, no incluye sector solidario ni ONGs.

Oferta

Evolución del número de empresas con al menos un producto financiero

Crecimiento promedio anual: 7%

La inclusión financiera empresarial ha tenido una tendencia creciente en los últimos años.

Evolución de la cartera de microcrédito 2014-2018

*Dato al corte de mayo de 2019

Fuente: Superintendencia Financiera. Cálculos Asobancaria.

Oferta

8,6

10,410,9

11,812,2 12,7

1

3

5

7

9

11

13

2014 2015 2016 2017 2018 2019-I*

Ca

rte

ra e

n B

illones

Saldo real cartera bruta microcrédito

Crecimiento promedio real anual: 4%

La cartera de microcrédito ha tenido una tasa de crecimiento superior al promedio de la cartera

comercial.

3,2% crecimiento prom. real cartera

comercial 2014-2019*

Fuente: Banca de las oportunidades.

Número de empresas con productos de créditoOferta

En los productos del activo bancario también se ha aumentado el acceso de los empresarios

186.405199.658

222.108 231.534255.410

234.080

2014 2015 2016 2017 2018 2019-I

Núm

ero

de

em

pre

sa

s

Comercial

*

61.072 65.923 70.886

91.10196.499 97.704

2014 2015 2016 2017 2018 2019-I

Núm

ero

de

em

pre

sa

s

Tarjeta de Crédito

*Cifra con corte al mes de marzo de 2019. Solo establecimiento de crédito, no incluye

sector solidario ni ONGs .

*

Fuente: Banca de las Oportunidades.

*Cifra con corte al mes de marzo de 2019. Solo establecimiento de crédito, no

incluye sector solidario ni ONGs

Uso

Porcentaje de empresas con una cuenta de ahorros activaCrecimiento promedio

anual: 8,3%

Sin embargo, la actividad en productos como la cuenta ahorros resulta bastante baja.

439476

501 523

649 645

45%

49%49% 47% 48%

47%

30%

35%

40%

45%

50%

55%

60%

0

100

200

300

400

500

600

700

2014 2015 2016 2017 2018 2019-I*

Niv

el d

e u

so

Mile

s d

e e

mp

resa

s

Cuentas de ahorro Cuentas de ahorro activa

*Datos al corte de mayo de 2019.

Fuente: Superintendencia Financiera. Cálculos Asobancaria.

Cartera Pyme

Crecimiento real de la cartera PymeVariación promedio

anual: -1,7%

La cartera Pyme ha tenido un estancamiento en los últimos años.

47,2

49,549,9

49,7

-1,0%

0,6%

-2,3%

-4,0%

-5%

-4%

-3%

-2%

-1%

0%

1%

45,5

46,0

46,5

47,0

47,5

48,0

48,5

49,0

49,5

50,0

50,5

2016 2017 2018 2019

Bill

ones

Monto de la Cartera Pyme Crecimiento real

*

Fuente: Anif- Gran Encuesta a las Microempresas.

Informalidad

Porcentaje de microempresas que realiza algún tipo de ahorro formal (%)

20 19

8

2325

20

24

27

23

0

5

10

15

20

25

30

Comercio Servicios Industria

% d

e e

ncuesta

dos

Informal Total microempresas Formal

El acceso a financiamiento formal resulta bastante bajo entre los microempresarios de acuerdo

con estudios de demanda.

Promedio histórico para el periodo 2005-2018.

Fuente: Anif- Gran Encuesta a las Microempresas y Gran Encuesta Pyme.

Acceso por tamaño

Porcentaje de empresas que solicita crédito formal (%)

39

16

0

5

10

15

20

25

30

35

40

45

Pyme* Micro

% d

e e

ncu

esta

dos

El acceso al crédito formal es bajo en el segmento Mipyme y se reduce a medida que disminuye el

tamaño de las empresas

Fuente: Anif- Gran Encuesta a las Microempresas y Gran Encuesta Pyme.

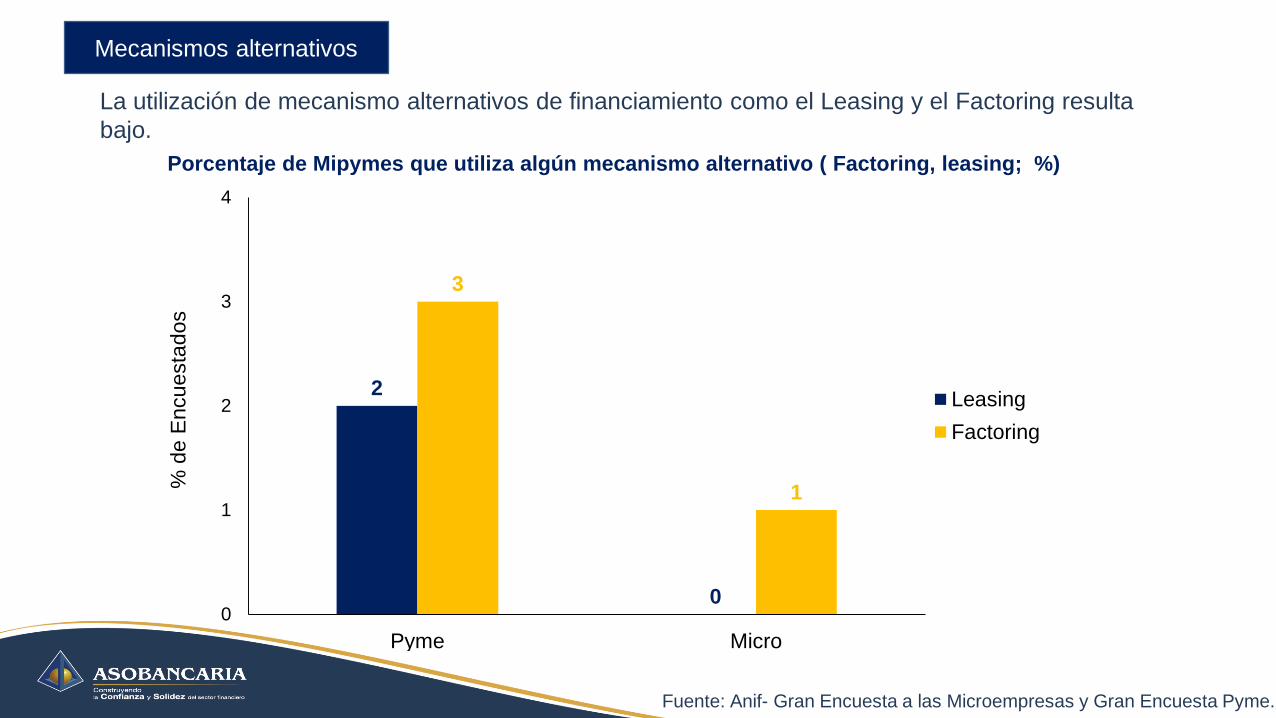

Mecanismos alternativos

Porcentaje de Mipymes que utiliza algún mecanismo alternativo ( Factoring, leasing; %)

La utilización de mecanismo alternativos de financiamiento como el Leasing y el Factoring resulta

bajo.

2

0

3

1

0

1

2

3

4

Pyme Micro

Leasing

Factoring

%d

e E

ncu

esta

dos

Fuente: Anif- Gran Encuesta a las Microempresas y Gran Encuesta Pyme.

Autoexclusión

Porcentaje de empresas que se autoexcluye del crédito formal (%)

61

17

0

10

20

30

40

50

60

70

Pyme Micro

% d

e e

ncuesta

dos

La mayoría de las Mipymes no accede al microcrédito porque no lo considera necesario para su

actividad económica.

11

19

23

26

1 año 2 años 3 años 4 años

Aumento en la Tasa de Supervivencia por acceso al crédito(puntos porcentuales)

Aquellas Pymes que acceden a financiamiento son las que gestionan mejor sus

riesgos, aumentando notablemente su capacidad de supervivencia

Fuente: Confecámaras, 2017 y cálculos Asobancaria.

Acceso al crédito y

Supervivencia

Garantías mobiliarias

Empresas sector agropecuario

Productor agropecuario

Propuestas normativas

Educación Financiera

2

3

4

5

Se han efectuado reuniones con BDO para identificar barreras para la utilización de esta clase

de mecanismos

Estudio de Opinión Agropecuaria- Demanda por financiamiento empresas agropecuarias

Trabajo conjunto con la CNCA y Minagriculturapara definir criterios tamaño del productor

agropecuario

-Cédula rural-Seguro agropecuario

-Mejorar canales de comunicación con habitantes del sector rural

-Fomentar educación financiera digital

1

LÍNEAS DE ACCIÓN

Reducción del efectivo

6

Iniciativas para fomentar uso de medios electrónicos de pago en comercios

Promoción mecanismos alternativos

7Factoring, leasing

Enfoque de

productos crediticios

Factoring, leasing y nuevas garantías permiten que las empresas renueven su aparato

productivo y mejoren sus indicadores financieros.

Factoring

Gestión de indicadores financieros:

✓ Acceso a recursos sin aumentar

endeudamiento financiero.

✓ Aumento en la liquidez.

Leasing

✓ Acceso a recursos sin incrementar

patrimonio.

✓ Facilita renovación del aparato

productivo.

✓ Facilidad en trámite por no

comprometer garantías.

Mecanismos alternativos

Enfoque de productos crediticios

Nuevas Garantías

La Ley de Garantías Mobiliarias (2013), hizo una

profunda redefinición del concepto de garantía,

permitiendo la incorporación de mecanismos no

tradicionales

BENEFICIOS

✓ Acceso a mejores tasas, ya que hay

más opciones de sustento.

✓ Aumento en las posibilidades de

financiamiento.

95% Vehículos

HOY

5% Otros

Garantías mobiliarias

ASPECTOS POR

MEJORAR

✓ Ausencia de Mercado secundario

(Martillo electrónico).

✓ Imposibilidad de ejecución de

garantías en notaria.

✓ Se requiere mayor sensibilización y

capacitación sobre su funcionamiento.

Fintech

• Pese a la tendencia favorable en materia de inclusión financiera empresarial, la mayoría de

las Mipymes padecen de bajo acceso al crédito formal, incluyendo el uso de mecanismos

alternativos de financiamiento como el leasing y el factoring.

• Resulta preocupante que uno de los factores preponderantes para explicar tal situación sea

la autoexclusión.

• También se observa un bajo uso de los productos financieros del pasivo bancario (como se

observa en el caso de la cuenta de ahorros).

Conclusiones

• Es necesario fomentar el acceso a financiamiento ya que este resulta un vehículo para

garantizar una mayor tasa de supervivencia entre las empresas de menor tamaño.

• La industria ha venido y continuará impulsando iniciativas que garanticen mayores niveles

de educación financiera, un mayor uso de productos alternativos de financiamiento (leasing

y factoring) y estrategias para fomentar la utilización de garantías mobiliarias.

• La industria Fintech también ha evidenciado un interés reciente por prestar servicios que

pueden ser de utilidad en el desempeño económico y financiero de las Pymes.

Conclusiones