Embed Size (px)

Citation preview

CONGIUNTURA4° trimestre 1998

La congiuntura mondiale è apparsa in questo ultimo trimestre dell’anno

governata da molteplici fatti salienti: il rallentamento dell’espansione

americana e l’accresciuta volatilità di Wall Street, il lento riassorbirsi

della crisi asiatica, la nuova crisi irachena e i timori generati dalla caduta

dei prezzi delle materie prime, nonché la febbrile attesa per la nuova

moneta europea.

Fine anno dunque turbolento nel quale si è consolidata la previsione di un

rallentamento della crescita mondiale (1,8% per il 1998 – 1,5% prevista

per il 1999 - fonte Prometeia - rapporto dicembre 1998), e si è anche

scongiurata l’incognita di andamenti recessivi a catena.

L’ormai ultra annunciata crisi dell’economia americana, attesa da

tempo, sembra ancora una volta da rinviare ad altra data. Stiamo

assistendo infatti negli U.S.A. ad un nuovo decollo dell’occupazione e

dell’attività dell’industria manifatturiera. Pur registrandosi nel corso di

fine anno, un calo della crescita dovuto essenzialmente agli effetti della

crisi asiatica, il sistema economico americano ha dimostrato tutta la sua

forza superando anche questa prova e portando il tasso di disoccupazione

al 4,3%, creando, così, solo nel 1998, 2,9 milioni di nuovi posti di

lavoro.

CCIAA di Biella – Congiuntura IV° trimestre 1998 2

Il Giappone si sta faticosamente muovendo nella giusta direzione per

uscire dalla lunga fase di stagnazione iniziata con lo scoppio della bolla

speculativa all’inizio degli anni novanta e ultimata quest’anno con una

vera e propria recessione.

Le riforme del sistema finanziario intraprese sembrano elementi in grado

di contribuire a sbloccare l’impasse che caratterizza l’economia

nipponica, anche se appare ancora difficile un’inversione repentina del

ciclo economico.

Queste in generale le caratteristiche dello scenario internazionale entro il

quale ha preso avvio l’unione economica e monetaria in Europa.

Nonostante il rallentamento generalizzato di tutte le congiunture dei

Paesi del vecchio continente, nelle famiglie regna un alto clima di fiducia

che sostiene discretamente la domanda interna; migliora anche il mercato

del lavoro per Francia e Italia; ancora in difficoltà quello tedesco.

L’aumento dei consumi interni non è stato, però, sufficiente a rilanciare

l’industria manifatturiera che soffre ancora per una rilevante contrazione

degli ordini e per il forte calo di fiducia degli imprenditori.

L’Italia chiude, con questo trimestre, un deludente 1998 con una crescita

stimata dell’1,5%, nonostante il moderato ottimismo delle famiglie abbia

spinto, specie nell’ultima parte dell’anno, verso una variazione positiva

di ordini e produzione.

Il panorama continua ad essere quello di un rallentamento, piuttosto che

di una recessione, una crescita molto moderata a cui si può dare il nome

di “stallo”, attesa, per l’evolversi di un panorama mondiale che appare

incerto e mutevole.

CCIAA di Biella – Congiuntura IV° trimestre 1998 3

INDUSTRIA

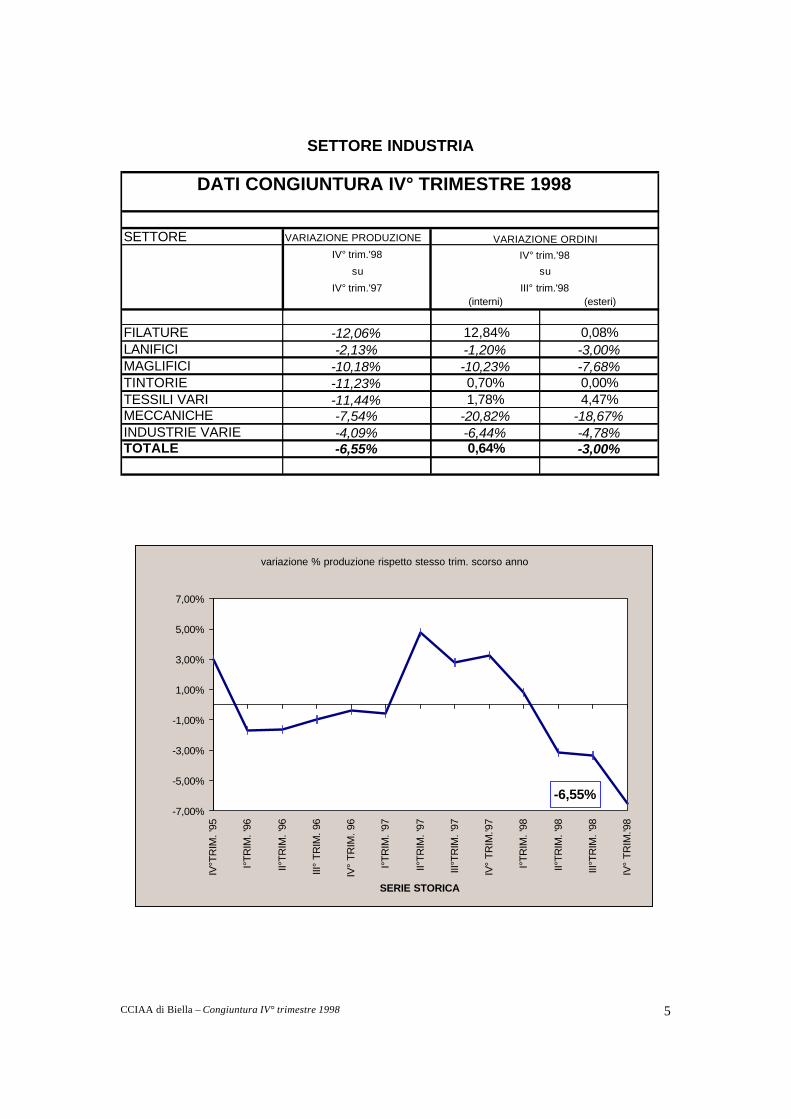

L’industria biellese si lascia alle spalle un anno particolarmente difficile.

L’analisi periodicamente svolta dal nostro ufficio studi, su un campione

rappresentativo di 6.500 addetti, mostra l’andamento produttivo che, di

volta in volta, appare sempre più negativo fino a raggiungere nel 4°

trimestre un –6,55% (rispetto allo stesso periodo dello scorso anno).

La situazione è generalizzata per tutti i settori, che registrano dati

negativi di diversa intensità: maggiore è la sofferenza delle filature

(-12%), minore è quella dei lanifici.

Quadro più roseo e anche maggiormente variegato sul fronte ordini

dall’interno (+0,64%): le previsioni negative maggiori si registrano per il

settore meccanico che ha dovuto affrontare una variazione ordini di -20%

rispetto al trimestre precedente.

Risulta stabile su livelli piuttosto bassi il grado di utilizzazione degli

impianti (82%).

A conferma della scarsa produzione, il 18% degli intervistati denuncia a

fine trimestre, esuberanti giacenze di materiali impiegati nella

produzione. Anche le giacenze di prodotti destinati alla vendita sono

indicate alte dal 16% degli operatori.

I costi in continua discesa (-0,44%) favoriscono un raffreddamento dei

listini di vendita che calano rispetto al trimestre precedente del 2% circa.

L’occupazione è in lieve calo.

Per un’analisi settoriale più dettagliata si rimanda alle tabelle ed alle

rappresentazioni grafiche qui di seguito riportate.

CCIAA di Biella – Congiuntura IV° trimestre 1998 4

Settori Numero aziende Numero occupati (totale)

< 100 addetti > 100< 499 addetti > 500 addetti

Filature 25 3 0 1683

Lanifici 6 9 1 2882

Maglifici 4 0 0 163

Tintorie 13 0 0 505

Tessili vari 5 1 0 279

Meccaniche 9 2 0 448

Industrie varie 12 1 0 620

T O T A L E 74 16 1 6580

C A R A T T E R I S T I C H E D E L C A M P I O N E

SETTORE INDUSTRIA

FILATURE

LANIFICI

MECCANICHE

TESSILI VARI

INDUSTRIE VARIE

TINTORIE

MAGLIFICI

CCIAA di Biella – Congiuntura IV° trimestre 1998 5

DATI CONGIUNTURA IV° TRIMESTRE 1998

SETTORE VARIAZIONE PRODUZIONE

IV° trim.'98

su su

IV° trim.'97 III° trim.'98(interni) (esteri)

FILATURE -12,06% 12,84% 0,08%LANIFICI -2,13% -1,20% -3,00%MAGLIFICI -10,18% -10,23% -7,68%TINTORIE -11,23% 0,70% 0,00%TESSILI VARI -11,44% 1,78% 4,47%MECCANICHE -7,54% -20,82% -18,67%INDUSTRIE VARIE -4,09% -6,44% -4,78%TOTALE -6,55% 0,64% -3,00%

IV° trim.'98

VARIAZIONE ORDINI

SETTORE INDUSTRIA

variazione % produzione rispetto stesso trim. scorso anno

-6,55%-7,00%

-5,00%

-3,00%

-1,00%

1,00%

3,00%

5,00%

7,00%

IV°T

RIM

. '9

5

I°T

RIM

. '9

6

II°T

RIM

. '9

6

III°

TR

IM.

96

IV°

TR

IM.

96

I°T

RIM

. '9

7

II°T

RIM

. '9

7

III°T

RIM

. '97

IV°

TR

IM.'9

7

I°T

RIM

. '9

8

II°T

RIM

. '9

8

III°T

RIM

. '98

IV°

TR

IM.'9

8

SERIE STORICA

CCIAA di Biella – Congiuntura IV° trimestre 1998 6

GRADO DI UTILIZZAZIONE DEGLI IMPIANTI

DATI CONGIUNTURA IV° TRIMESTRE 1998 PROVINCIA DI BIELLA

SETTORE VARIAZIONE

III° Trimestre IV° Trimestre

1998 1998

FILATURE 83,76% 80,73% -3,03%LANIFICI 86,15% 86,58% 0,43%MAGLIFICI 66,81% 65,88% -0,93%TINTORIE 75,86% 78,02% 2,16%TESSILI VARI 73,73% 80,30% 6,57%MECCANICHE 80,19% 78,19% -2,00%INDUSTRIE VARIE 66,05% 75,52% 9,47%TOTALE 81,46% 82,00% 0,54%

SETTORE INDUSTRIA

III° Trimestre 1998

UTILIZZO IMPIANTI

IV° Trimestre 1998

su

0,00% 20,00% 40,00% 60,00% 80,00% 100,00%

FILATURE

LANIFICI

MAGLIFICI

TINTORIE

TESSILI VARI

MECCANICHE

INDUSTRIE VARIE

TOTALE

IV Trim. '98

III Trim. '98

CCIAA di Biella – Congiuntura IV° trimestre 1998 7

ANDAMENTO DEI COSTI E DEI PREZZI

DATI CONGIUNTURA IV° TRIMESTRE 1998 PROVINCIA DI BIELLA

VARIAZIONE COSTI e PREZZI IV° trim.'98 IV° trim.'98

SETTORE su su

III° trim.'98 III° trim.'98

Manodopera Materiali Altri costi Totale Vendita

Costi all'interno

FILATURE 0,65% -2,16% -4,56% -1,08% -3,92%LANIFICI 0,01% -2,45% 0,16% -0,48% -1,51%MAGLIFICI 0,23% -0,70% 0,00% 1,16% -0,35%TINTORIE 0,27% 0,00% 0,32% 0,16% 0,05%TESSILI VARI 0,00% -5,02% -2,88% -2,06% 0,00%MECCANICHE 0,74% -0,16% 1,45% 0,78% -2,97%INDUSTRIE VARIE 1,00% -0,76% 0,85% 0,49% -1,21%TOTALE 0,34% -1,93% -1,03% -0,44% -1,98%

SETTORE INDUSTRIA

-10,00%

-8,00%

-6,00%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

FILA

TURE

LANIF

ICI

MAGLIF

ICI

TINTO

RIE

TESSILI V

ARI

MECCANIC

HE

INDUSTR

IE V

ARIE

TOTA

LE

Costi

Prezzi

CCIAA di Biella – Congiuntura IV° trimestre 1998 8

INVESTIMENTI

Il deludente andamento congiunturale del 1998 non ha influito

negativamente sugli investimenti effettuati nell’anno dagli operatori

biellesi: i dati ricavati dall’indagine congiunturale svolta dall’Ufficio

Studi dell’Ente camerale mostra come il 90% delle aziende interpellate

abbia effettuato investimenti in misura differente (lo scorso anno solo il

79%): il 17% degli intervistati denuncia investimenti nella fascia “oltre 1

miliardo”, il 15% “tra 500 milioni e 1 miliardo”, il 19% “tra 200 e 500

milioni”, il 28% “tra 50 e 200 milioni”, l’11% “meno di 50 milioni”.

Le tabelle e i grafici qui di seguito riportati mostrano, a confronto per gli

anni 1997 e 1998, le diverse tipologie e finalità di investimenti effettuati.

Sul fronte dei CANALI DI FINANZIAMENTO il quadro emerso

dall’indagine risulta di poco differente dall’anno passato.

E’ ancora aumentato il già considerevole numero delle aziende che

impiegano l’autofinanziamento come principale strumento; stabile il

numero delle imprese che si avvalgono del credito bancario; in aumento

le aziende (dal 23% del ‘97 al 28% del ’98) che ricorrono al credito

agevolato; viceversa risulta scarsamente adottato dalle ditte biellesi

l’aumento di capitale.

CCIAA di Biella – Congiuntura IV° trimestre 1998 9

tra 200 e 500 milioni19%

oltre 1 miliardo17%

nessun investimento10%

meno di 50 milioni11%

tra 50 e 200 milioni28%

tra 500 milioni e 1 miliardo15%

1998 19976,5% 4,6%5,1% 3,0%13,1% 14,2%32,2% 34,5%18,2% 19,8%1,4% n.d.1,9% 1,0%6,5% 7,1%15,0% 15,7%Altri investimenti

Fabbricati altri usiImpianti fissiMacchinari e attrezzatureElaboratori e sistemi elettroniciAcquisizione partecipazioniAcquisto brevetti e know-howRicerca e sviluppo

TIPOLOGIA DI INVESTIMENTOFabbricati usi produttivi

15,0%15,7%

6,5%

7,1%

1,9%1,0%

1,4%0,0%

18,2%

19,8%32,2%

34,5%

13,1%

14,2%5,1%

3,0%

6,5%

4,6%

0% 5% 10% 15% 20% 25% 30% 35%

Fabbricati usi produttivi

Fabbricati altri usi

Impianti fissi

Macchinari e attrezzature

Elaboratori e sistemi elettronici

Acquisizione partecipazioni

Acquisto brevetti e know-how

Ricerca e sviluppo

Altri investimenti

1998 1997

SETTORE INDUSTRIA - INVESTIMENTI ANNO 1998

DISTRIBUZIONE DELLE IMPRESE PER SOMME INVESTITE

CCIAA di Biella – Congiuntura IV° trimestre 1998 10

FINALITA' DEGLI INVESTIMENTI 1997 1998 1999 (prev.)

Sostituzione. Impianti e attrezzature obsoleti 23,08% 25,00% 21,79%

Aumento capacità produttiva 17,16% 13,78% 14,10%

Miglioramento efficienza dei processi produttivi 17,75% 17,35% 17,31%

Introduzione nuovi prodotti 1,78% 6,63% 6,41%

Miglioramento qualitativo dei prodotti 14,79% 15,82% 18,59%

Miglioramento della gestione aziendale 13,61% 12,76% 12,82%

Risparmio manodopera 6,51% 0,00% 0,00%

Risparmio energetico 4,73% 6,63% 7,05%

Altro 0,59% 2,04% 1,92%

SETTORE INDUSTRIA

INVESTIMENTI ANNO 1998

1-20% 21-40% 41-60% 61-80% 81-100%Autofinanziamento 13 10 14 7 18 62Credito fornitori 7 3 0 0 0 10Credito bancario 10 9 12 4 3 38Credito agevolato 5 3 9 0 5 22Aumenti di capitale 0 0 2 0 0 2Leasing 0 4 3 2 3 12Altro 1 1 0 2 0 4

Su un campione di 80 imprese che hanno sostenuto investimenti nel 1998

Classi di utilizzo in % sulla spesa sostenuta TOTALE CANALI DI FINANZIAMENTO

0,00% 5,00% 10,00% 15,00% 20,00% 25,00%

Sostituzione. Impianti e attrezzatureobsoleti

Aumento capacità produttiva

Miglioramento efficienza deiprocessi produttivi

Introduzione nuovi prodotti

Miglioramento qualitativo dei prodotti

Miglioramento della gestioneaziendale

Risparmio manodopera

Risparmio energetico

Altro

1997 1998 1999 (prev.)

CCIAA di Biella – Congiuntura IV° trimestre 1998 11

EDILIZIA

Dopo tanti anni di crisi si chiude per l’edilizia un anno dall’andamento

moderatamente positivo, anche se le forti perdite di mano d’opera e di

produzione accusate fin dall’inizio degli anni novanta non sono ancora

recuperate.

Anche sul fronte occupazionale si registra qualche prezioso recupero: ci

si sta avvicinando nuovamente ai 1.500 addetti del settore (tornando sui

livelli del 1996).

Altra importante novità sul fronte occupazionale è l’accordo siglato con i

sindacati del settore per il nuovo contratto di lavoro nell’ottica di attirare

risorse umane verso un settore che trova con difficoltà personale

specializzato.

Gli operatori restano ottimisti ed auspicano un 1999 in grado di

consolidare questa timida ripresa, anche grazie all’abbassamento del

tasso ufficiale di sconto che favorisce l’accensione di mutui edilizi.

La politica fiscale sulla casa, non troppo favorevole all’edilizia, sembra

essere ancora l’unico neo a minare il recupero ormai avviato ma non

ancora consolidato.

CCIAA di Biella – Congiuntura IV° trimestre 1998 12

MESI1994 1995 1996 1997 1998

GENNAIO 1.913 1.585 1.558 1.422 1.352FEBBRAIO 1.847 1.582 1.528 1.458 1.345MARZO 1.821 1.535 1.544 1.454 1.350APRILE 1.808 1.535 1.530 1.406 1.322MAGGIO 1.794 1.541 1.505 1.375 1.375GIUGNO 1.780 1.552 1.511 1.399 1.370LUGLIO 1.761 1.589 1.509 1.388 1.420AGOSTO 1.722 1.582 1.527 1.391 1.452SETTEMBRE 1.724 1.583 1.512 1.371 1.434OTTOBRE 1.727 1.598 1.489 1.365 1.426NOVEMBRE 1.696 1.615 1.488 1.390 1.457DICEMBRE 1.659 1.625 1.479 1.378 1.476

Fonte:cassa edile, Elaborazioni: Ufficio Studi C.C.I.A.A. Biella

MESI N. ORE1994 1995 1996 1997 1998

GENNAIO 186.556 180.312 168.476 179.591 145.537FEBBRAIO 174.239 180.686 142.750 184.473 156.645MARZO 229.999 216.708 197.709 199.063 203.335APRILE 216.073 182.535 201.984 209.392 171.938MAGGIO 217.845 217.358 180.782 201.121 158.922GIUGNO 224.182 218.557 197.018 189.391 207.167LUGLIO 209.448 205.280 203.040 208.461 202.392AGOSTO 94.788 102.463 95.935 73.746 80.003SETTEMBRE 203.324 193.101 196.042 206.732 205.783OTTOBRE 196.662 207.454 191.878 212.233 191.446NOVEMBRE 214.440 179.001 107.147 145.478 173.446DICEMBRE 198.905 174.053 160.611 142.889

Fonte:cassa edile, Elaborazioni: Ufficio Studi C.C.I.A.A. Biella

N. OCCUPATI

NUMERO DIPENDENTI NEL SETTORE DELL'EDILIZIAPROVINCIA DI BIELLA

PROVINCIA DI BIELLA RENDICONTO ORE LAVORATE NEL SETTORE EDILE

CCIAA di Biella – Congiuntura IV° trimestre 1998 13

DINAMICA DEGLI OCCUPATI NELL’EDILIZIA DAL 1994 AL 1998

NUMERO DEGLI OCCUPATI NELL’EDILIZIA

AL 31 DICEMBRE – ANNI 1994-1998

Fonte: Cassa Edile, nostre elaborazioni

1.000

1.100

1.200

1.300

1.400

1.500

1.600

1.700

1.800

1.900

2.000

1994 1995 1996 1997 1998

SERIE STORICA DEGLI ANNI

NU

ME

RO

OC

CU

PA

TI

1913

1476

1.659 1.625 1.479 1.378 1.476

0

500

1.000

1.500

2.000

1994 1995 1996 1997 1998

CCIAA di Biella – Congiuntura IV° trimestre 1998 14

COMMERCIO

L’anno 1998 sembra aver riacceso la “voglia di consumare” degli

italiani; l’aumento della fiducia, tuttavia, non soddisfa ancora pienamente

le aspettative degli operatori.

Cauto ottimismo anche nell’area biellese; l’indagine svolta presso

l’ufficio studi dell’Ente Camerale evidenzia come il IV° trimestre del

1998 sia stato decisamente positivo.

L’aumento del volume delle vendite rispetto allo stesso periodo dello

scorso anno è stato considerevole: il 45% degli intervistati ha denunciato

un incremento sostenuto (pari a +5%), il 35% ha registrato una

variazione positiva di minor entità (2%-5%), in totale rappresenta l’80%

circa dell’intero campione; mentre solo il 3% ha denunciato una

diminuzione delle vendite. Per il 17% degli operatori la situazione

vendite risulta stazionaria.

Sostanzialmente simile risulta l’analisi dei dati disaggregati del campione

tra esercizi commerciali “alimentari” e “non alimentari”.

Più moderate risultano essere le previsioni di vendita per il prossimo

trimestre rispetto a quello in corso: statiche per il 70% circa dei

commercianti intervistati.

CCIAA di Biella – Congiuntura IV° trimestre 1998 15

La dinamica dei prezzi rispetto allo stesso trimestre dell’anno precedente,

in linea con quanto accade a livello nazionale, si mostra sostanzialmente

stazionaria (80% circa degli operatori); il confronto fra i due settori

mostra come il settore “alimentare” abbia rilevato un’evoluzione più

vivace al rialzo rispetto a quello “non alimentare” che ha denunciato per

il 7% degli intervistati anche una leggera diminuzione.

Gli investimenti effettuati nell’anno sono tendenzialmente diminuiti

rispetto al 1997; il 66% degli intervistati denuncia di non aver effettuato

investimenti. Il confronto fra comparto “alimentare” e “non alimentare”

mostra come il primo abbia investito maggiormente nell’anno: il 20% dei

negozianti ha investito più del 5% rispetto all’anno precedente.

La tipologia di investimenti effettuati ha interessato maggiormente la

voce “acquisto attrezzature automatizzate”.

Le giacenze di magazzino nel IV° trimestre ’98 sono state giudicate

normali dalla quasi totalità degli intervistati.

L’occupazione risulta essere stazionaria.

Ancora note positive dal fronte turistico biellese: l’afflusso delle

presenze registrato dagli operatori è, di trimestre in trimestre, crescente.

Nell’ultimo mese dell’anno si sono rivolti agli sportelli della neo-nata

ATL circa 1.000 utenti, turisti provenienti da località differenti e tutti in

cerca di natura, neve e riposo.

Anche gli spacci aziendali nel periodo natalizio sono stati meta di flussi

di “acquirenti turisti” che in occasione del Natale hanno fatto shopping.

CCIAA di Biella – Congiuntura IV° trimestre 1998 16

Alimentare Non alimentareAumento (>5%) 45% 40% 50%Leggero aumento (tra 2 e 5%) 35% 40% 29%Stazionario 17% 20% 14%Leggera Diminuzione (tra -2 e -5%) 0% 0% 0%Diminuzione (<-5%) 3% 0% 7%

Alimentare Non alimentareAumentati (>5%) 3% 7% 0%Leggermente aumentati (tra 2 e 5%) 14% 20% 7%Stazionari 80% 73% 86%Leggermente diminuiti (tra -2 e -5%) 3% 0% 7%Diminuiti (<-5%) 0% 0% 0%

Alimentare Non alimentareAumento (>5%) 0% 0% 0%Leggero aumento (tra 2 e 5%) 17% 7% 29%Stazionario 69% 80% 57%Leggera Diminuzione (tra -2 e -5%) 14% 13% 14%Diminuzione (<-5%) 0% 0% 0%

TOTALE

VOLUME VENDITE

RISPETTO STESSO TRIMESTRE ANNO PRECEDENTE

SETTORE COMMERCIO - 4° TRIMESTRE 1998

PREVISIONI DI VENDITA

RISPETTO AL TRIMESTRE IN CORSO

TOTALESETTORE

DINAMICA DEI PREZZI

RISPETTO STESSO TRIMESTRE ANNO PRECEDENTE

TOTALESETTORE

SETTORE

CCIAA di Biella – Congiuntura IV° trimestre 1998 17

SETTORE COMMERCIO – 4° TRIMESTRE 1998VOLUME VENDITE RISPETTO STESSO TRIMESTRE ANNO PRECEDENTE

PREVISIONI DI VENDITA PER IL PROSSIMO TRIMESTRE

0%

7%

0%0%

20%14%

40%

29%

40%50%

0% 10% 20% 30% 40% 50%

Diminuzione

Leggera Diminuzione

Stazionario

Leggero aumento

Aumento

Alimentare Non alimentare

0%0%

13%14%

80%

57%7%

29%0%

0%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Diminuzione

Leggera Diminuzione

Stazionario

Leggero aumento

Aumento

Alimentare Non alimentare

CCIAA di Biella – Congiuntura IV° trimestre 1998 18

SETTORE COMMERCIO

INVESTIMENTI ANNO 1998

Alimentare Non alimentareAumento (>5%) 17% 20,0% 14,4%Leggero aumento (tra 2 e 5%) 7% 6,7% 7,1%Stazionario 3% 0,0% 7,1%Leggera Diminuzione (tra -2 e -5%) 7% 6,7% 7,1%Diminuzione (<-5%) 0% 0,0% 0,0%Non effettuati 66% 66,6% 64,3%

INVESTIMENTI 1998 - SETTORE COMMERCIORISPETTO ALL'ANNO PRECEDENTE

TOTALE SETTORE

in diminuzione7%

Stazionari3%

In aumento24%

Nessun investimento

66%

CCIAA di Biella – Congiuntura IV° trimestre 1998 19

ARTIGIANATO

L’andamento congiunturale delle imprese artigiane biellesi ha continuato

per tutto l’anno a restare in una posizione di delicato equilibrio; non una

recessione, né una stagnazione vera e propria, ma una crescita moderata

che si presenta con eccezionale variabilità da settore a settore.

Questa situazione, causata indirettamente dalla crisi del Far East,

potrebbe essere definita di “stasi”, cioè di aspettativa nei confronti del

settore industriale.

Dall’analisi dei dati, forniti dalle associazioni artigiane CNA e

CONFARTIGIANATO ed elaborati dall’ufficio studi C.C.I.A.A., risulta

che il livello della produzione rispetto al trimestre precedente è

sostanzialmente invariato: per il 68% degli intervistati è stazionario,

mentre per il 17% è addirittura diminuito (ricordiamo che il trimestre

precedente comprendeva il periodo estivo).

La dinamica degli ordinativi non porta segnali molto diversi: il 15% degli

operatori intervistati giudica “basso” il livello di ordini ottenuti nel

trimestre. Sul fronte previsionale il 71% del campione si attende un

andamento stazionario delle forniture richieste, mentre il 20% prevede

che gli ordini subiranno un calo.

Il portafoglio ordini è di 54 giorni circa.

I prezzi nel settore artigiano, in linea con il quadro nazionale, mostrano

una sostanziale stabilità.

CCIAA di Biella – Congiuntura IV° trimestre 1998 20

SETTORI Totale %Edilizia 3 5%Impiantistica 10 17%Manifattura 30 51%

di cui Tessili 20 34%Meccanotessili 4 7%

Manifatturieri vari 6 10%Servizi vari 16 27%Totale complessivo 59

SNC 63%SAS 2%DITTE IND. 36%SRL 0%

Sul fronte occupazionale l’81% degli intervistati non ha provveduto ad

accrescere i propri staff e solo il 19% (corrispondente a 11 aziende del

campione) ha assunto personale.

Fra i principali problemi emersi dall’indagine spicca accanto a quello

“finanziario”, già affiorato nel corso della scorsa indagine, quello relativo

al “mercato” (36%): l’instabilità congiunturale della grande industria crea

disagi nelle imprese artigiane che lavorano, molte volte, con un solo

cliente. Le difficoltà si registrano nel momento in cui il loro unico

acquirente rallenta gli ordini, risultando di fatto impossibile, nel breve

periodo, trovare nuovi clienti.

STRUTTURA DELCAMPIONE

DISTRIBUZIONE PER FORMA GIURIDICA

5%17%

51%

27%

Edilizia Impiantistica Manifattura Servizi vari

4° TRIM 3° TRIM

A 30 GG. 2,0% 2,0%DA 31 A 60 GG. 34,5% 38,0%

DA 61 A 90 GG. 59,5% 46,0%

OLTRE 120 GG. 4,0% 14,0%

PAGAMENTI - TEMPI MEDI

IN AUMENTO 29%STAZIONARIO 65%IN DIMINUZIONE 6%

INDEBITAMENTO

CCIAA di Biella – Congiuntura IV° trimestre 1998 21

TOTALEFINO A 10 ADDETTI

OLTRE 10 ADDETTI

FORTE AUMENTO 0% 0% 0,0%AUMENTO 15% 17% 8,5%STAZIONARIO 68% 66% 75,0%DIMINUZIONE 12% 13% 8,5%FORTE DIMINUZIONE 5% 4% 8,0%

SETTORE ARTIGIANATO - 4° TRIMESTRE 1998

ANDAMENTO DELLA PRODUZIONERISPETTO AL TRIMESTRE PRECEDENTE

5%

12%

68%

15%

0%

0% 10% 20% 30% 40% 50% 60% 70%

FORTE AUMENTO

AUMENTO

STAZIONARIO

DIMINUZIONE

FORTE DIMINUZIONE

TOTALEFINO A 10 ADDETTI

OLTRE 10 ADDETTI

FORTE AUMENTO 0% 0% 0%AUMENTO 9% 2% 33%STAZIONARIO 71% 78% 42%DIMINUZIONE 15% 16% 17%FORTE DIMINUZIONE 5% 4% 8%

LIVELLO DEGLI ORDINIPREVISIONE PER IL PROSSIMO TRIMESTRE

5%

15%

71%

9%

0%

0% 10% 20% 30% 40% 50% 60% 70% 80%

FORTE AUMENTO

AUMENTO

STAZIONARIO

DIMINUZIONE

FORTE DIMINUZIONE

CCIAA di Biella – Congiuntura IV° trimestre 1998 22

AGRICOLTURA

Il quarto trimestre ’98 chiude un anno difficile per l’agricoltura biellese.

La produzione totale si è contratta rispetto agli anni passati a causa di un

andamento climatico capriccioso: le gelate primaverili e le grandinate

estive ed autunnali, hanno colpito principalmente il comparto frutticolo,

mentre la siccità e le alte temperature estive hanno danneggiato l’iter

produttivo di mais e foraggio.

Sono proseguiti per tutto il periodo i lavori di manutenzione e di

preparazione dei terreni da parte degli operatori agricoli in particolare nei

campi di mais si sono terminate le operazioni di trinciatura degli sterchi

che verranno interrati per favorirne la decomposizione e fornire materia

organica al terreno.

Le mandrie transumanti sono scese alle stazioni di svernamento.

Il clima natalizio ha consolidato la ripresa dei prezzi dei suini i quali

dopo il letargo di novembre hanno recuperato decisamente.

Andamento costante per i prezzi dei vitelli di 1° e 2° qualità.

CCIAA di Biella – Congiuntura IV° trimestre 1998 23

SETTORE AGRICOLTURA

ANDAMENTO DEI PREZZI DEL BESTIAME4° TRIMESTRE 1998

VITELLI 1° QUALITA'

8000

8250

8500 VITELLI 2° QUALITA'

5000

5250

5500

SUINI DA MACELLO

1600

1800

2000

2200

SUINI DA ALLEVAMENTO

2000

2250

2500

OTT NOV DIC OTT NOV DIC

OTT NOV DIC OTT NOV DIC

CCIAA di Biella – Congiuntura IV° trimestre 1998 24

Riso15%

Frumento tenero2%

Orzo2%

Altri2%

Mais17%

Coltivazioni orticole2%

Coltivazioni legnose specializzate

3%Altro1%

Coltivazioni industriali2%

Cereali38%

Foraggere54%

Coltivazioni Ha %Mais 4500 18%Riso 3700 15%Frumento tenero 400 2%Orzo 400 2%Altri Cereali 400 2%

Tot. Cereali 9400 38%Foraggere 13730 55%Coltivazioni legnose specializzate 675 3%Coltivazioni orticole 501 2%Coltivazioni industriali 410 2%Altro 200 1%TOTALE 24916

PROVINCIA DI BIELLA – ANNO 1998

RIPARTIZIONE COLTURALE PER SEMINATIVI