Embed Size (px)

DESCRIPTION

Competitività e specializzazione dell’industria italiana Sergio de Nardis ISAE-Istituto di Studi e Analisi Economica Seminario presso la Facoltà di scienze statistiche Bologna 15 dicembre 2005. Aspetti che verranno trattati - PowerPoint PPT Presentation

Citation preview

Competitività e specializzazione dell’industria italiana

Sergio de NardisISAE-Istituto di Studi e Analisi Economica

Seminario presso laFacoltà di scienze statistiche

Bologna

15 dicembre 2005

Aspetti che verranno trattati

1. Teorie della specializzazione = perché i paesi hanno ruoli diversi nella divisione internazionale del lavoro – teorie del “chi vende che cosa a chi” o pattern of trade (7 slides)

2. Il caso dell’Italia = come spiegare la collocazione atipica della nostra industria (12 slides)

3. Gli sviluppi più recenti = l’industria italiana tra crisi e trasformazioni (13 slides)

Teorie della specializzazione

-chi vende che cosa a chi

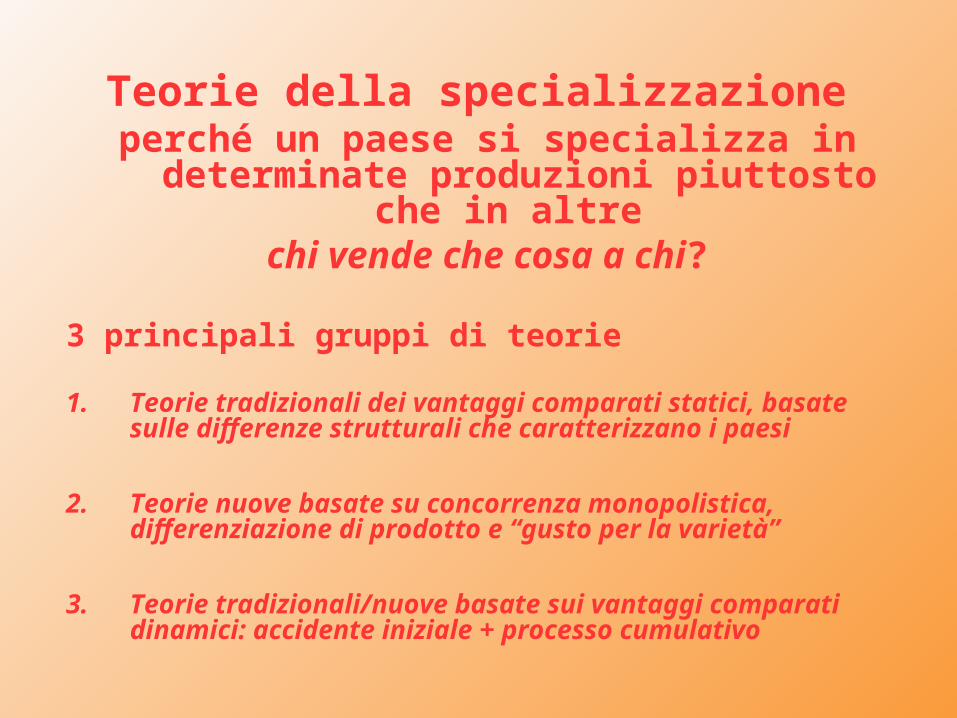

Teorie della specializzazione perché un paese si specializza in determinate produzioni piuttosto

che in altre chi vende che cosa a chi?

3 principali gruppi di teorie

1. Teorie tradizionali dei vantaggi comparati statici, basate sulle differenze strutturali che caratterizzano i paesi

2. Teorie nuove basate su concorrenza monopolistica, differenziazione di prodotto e “gusto per la varietà”

3. Teorie tradizionali/nuove basate sui vantaggi comparati dinamici: accidente iniziale + processo cumulativo

Teorie tradizionali dei vantaggi comparati statici: i paesi sono diversi e, con lo scambio,

traggono vantaggio da queste diversità (Ricardo-Heckscher-Ohlin-Samuelson)

Si concentrano le risorse in ciò che si sa fare relativamente meglio (dove c’è un vantaggio comparato); ciò che viene realizzato in casa

viene esportato in cambio di ciò che si sa fare relativamente peggio

Due meccanismi possibili 1. Teoria ricardiana -

differenze nella tecnologia/produttività: n. di ore di lavoro necessarie per produrre un’unità di bene; ci si specializza nei beni nella cui produzione sì è relativamente più efficienti

2. Heckscher-Ohlin–Samuelson differenze nella dotazione relativa dei fattori; ci si specializza nei beni la cui produzione richiede con maggiore intensità il fattore abbondante

Implicazioni1. Note le caratteristiche dei

paesi (tecnologie e dotazioni dei fattori) e, quindi, i loro vantaggi comparati, il pattern of trade (chi vende che cosa a chi) è univocamente determinato

2. Specializzazione di tipo interindustriale: alcune industrie si concentrano in un paese, le altre nell’altro; scambio di prodotti diversi, scarpe in cambio di microchip

Nuove teoriebasate su concorrenza monopolistica

e gusto per la varietà(Helpman-Krugman)

Differenze (tecnologiche e/o fattoriali) non spiegano tutto; anche paesi perfettamente identici hanno convenienza a

specializzarsi e a effettuare scambi commerciali

Meccanismo

• Con economie di scala e consumatori che hanno gusto per la varietà, i paesi possono trarre un vantaggio non producendo tutti i beni richiesti dai consumatori nazionali, ma concentrando le risorse in una gamma limitata, farlo in modo più efficiente grazie alla maggiore scala produttiva, esportarli e importare dall’estero le varietà non prodotte internamente

Implicazioni

1. Indeterminatezza del pattern di specializzazione; elemento di casualità su “chi vende che cosa a chi”

2. Specializzazione di tipo intraindustriale: ciascun paese produce ed esporta un sottoinsieme di beni di una data industria, importando gli altri; scambio di prodotti simili; auto in cambio di auto, scambio all’interno dell’industria dell’auto

Teorie vecchie/nuove dei vantaggi comparati dinamici

differenze iniziali di produttività + learning by doing portano a cristallizzare le specializzazioni

(Myrdal-Kaldor-Krugman)

Meccanismo

• Differenze di partenza nelle produttività determinano inizialmente “chi vende che cosa a chi”; l’espansione nel tempo della produzione amplifica il vantaggio iniziale rafforzandolo ulteriormente attraverso learning-by-doing; meccanismo circolare, per cui si fa sempre meglio ciò che si fa in quantità sempre maggiore e si fa in quantità sempre maggiore ciò che si fa sempre meglio; il trascorrere del tempo (storia) rafforza il percorso, come un fiume che scava il proprio letto sempre più profondamente (finché non intervengono movimenti tettonici che ne modificano il corso)

Implicazioni

1. Possibile arbitrarietà del pattern of trade + lock in della specializzazione; per la circolarità di questo meccanismo un tipo di specializzazione può persistere anche quando i vantaggi comparati iniziali che l’avevano determinata sono venuti meno

2. Si possono trovare giustificazioni a politiche protezionistiche temporanee: proteggere per dare tempo a un’industria di espandersi e conquistare, tramite l’accumulo di conoscenze, una specializzazione durevole

Digressione sulle virtù dei vantaggi comparati: non contano i vantaggi assoluti, ogni paese

trova una specializzazione

PAIA DI SCARPE MICROCHIP

ORE DI LAVORO PER UN’UNITA’ DI OUTPUT

PRODUTTIVITA OUTPUT PER ORA DI LAVORO

ORE DI LAVORO PER UN’UNITA’ DI OUTPUT

PRODUTTIVITA OUTPUT PER ORA DI LAVORO

Ita 3 1/3=0,33 6 1/6=0,17

Usa 2 ½ = 0,5 1 1

• Prima degli scambi prezzo relativo del microchip rispetto alle scarpe Italia=2; Usa = 0,5

• Con lo scambio, prezzo internazionale si colloca tra 2 e 0,5; per esempio a 1

• Con apertura agli scambi gli Usa, pur più produttivi in assoluto nei 2 beni, hanno convenienza a produrre solo il bene dove sono relativamente più efficienti, cioè microchip (vantaggio comparato), e importare scarpe italiane

• Infatti se gli Usa realizzassero scarpe in casa, con un’ora di lavoro otterrebbero 0,5 unità di scarpe; se invece impiegassero quell’ora di lavoro per produrre microchip, ottengono un’unità di microchip che possono scambiare nel mercato mondiale al prezzo relativo di 1 ottenendo un’unità di scarpa italiana

• Scambio internazionale = produzione indiretta

Digressione sulle virtù dei vantaggi comparati: ai vantaggi di produttività

corrispondono vantaggi comparati di costo

• L’industria nei 2 paesi si divide così: Italia scarpe 80% microchip 20%; Usa scarpe 20%, microchip 80%. Quindi

Produttività media Italia =0,80x0,33+0,20x0,17=0,3

Produttività media Usa= 0,20x0,5+0,80x1=1

• Gli Usa pagano un salario triplo rispetto all’Italia. Nonostante ciò gli Usa conservano un vantaggio comparato di costo nei microchip perché in questa industria la produttività di un lavoratore americano è 6 volte maggiore di quella di un lavoratore italiano

• L’Italia è meno produttiva degli Usa in entrambe le produzioni. Nonostante ciò presenta un vantaggio comparato di costo nella produzione di scarpe. Questo perchè i salari italiani sono 1/3 di quelli americani, mentre la produttività italiana nelle scarpe è solo 2/3 di quella americana nello stesso settore

• Clup italiano nelle scarpe più basso nonostante la più bassa produttività; clup Usa nei microchip più basso nonostante i più alti salari: qui il motivo dell’interscambio

CLUP SCARPE

CLUP MICROCHIP

ITALIA SALARIO=0,30

0,3/0,33=0,9 0,3/0,17=1,8

USA SALARIO=1

1/0,5=2 1/1=1

Alcuni punti da sottolineare

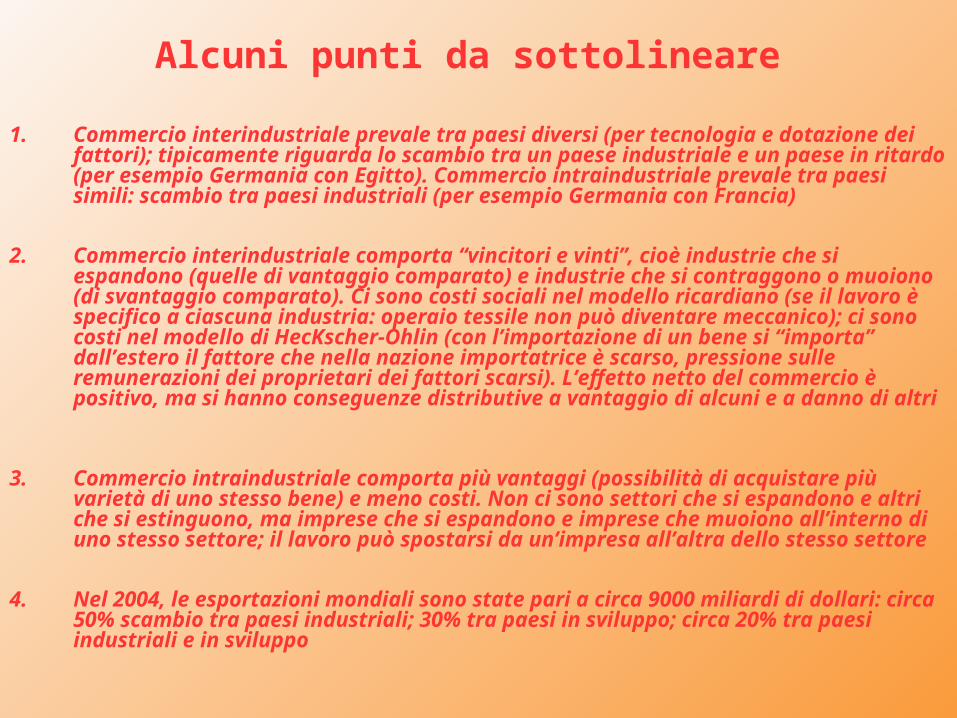

1. Commercio interindustriale prevale tra paesi diversi (per tecnologia e dotazione dei fattori); tipicamente riguarda lo scambio tra un paese industriale e un paese in ritardo (per esempio Germania con Egitto). Commercio intraindustriale prevale tra paesi simili: scambio tra paesi industriali (per esempio Germania con Francia)

2. Commercio interindustriale comporta “vincitori e vinti”, cioè industrie che si espandono (quelle di vantaggio comparato) e industrie che si contraggono o muoiono (di svantaggio comparato). Ci sono costi sociali nel modello ricardiano (se il lavoro è specifico a ciascuna industria: operaio tessile non può diventare meccanico); ci sono costi nel modello di HecKscher-Ohlin (con l’importazione di un bene si “importa” dall’estero il fattore che nella nazione importatrice è scarso, pressione sulle remunerazioni dei proprietari dei fattori scarsi). L’effetto netto del commercio è positivo, ma si hanno conseguenze distributive a vantaggio di alcuni e a danno di altri

3. Commercio intraindustriale comporta più vantaggi (possibilità di acquistare più varietà di uno stesso bene) e meno costi. Non ci sono settori che si espandono e altri che si estinguono, ma imprese che si espandono e imprese che muoiono all’interno di uno stesso settore; il lavoro può spostarsi da un’impresa all’altra dello stesso settore

4. Nel 2004, le esportazioni mondiali sono state pari a circa 9000 miliardi di dollari: circa 50% scambio tra paesi industriali; 30% tra paesi in sviluppo; circa 20% tra paesi industriali e in sviluppo

Il caso dell’Italia-

come spiegare la collocazione atipica della

nostra industria

L’industria italiana e la divisione internazionale del lavoro: l’aumento dell’apertura

commerciale sull’estero

Shock da apertura commerciale

• Tra il 1970 e il 2003 è aumentata l’esposizione internazionale delle industrie: nel 2003, il 76% della manifattura europea risultava oggetto (come export o import) di commercio internazionale

• Apertura ha riflesso tanto una crescita del commercio intra-area, quanto una maggiore esposizione alla competizione delle economie emergenti. Quest’ultima è stata molto forte negli ultimi anni: la quota di esportazioni mondiali di pertinenza dei paesi emergenti è passata dal 15 al 30% tra il 1970 e il 2003

Anni Ita Germ Franc Reg. U. Media

1970 30,4 31,0 27,1 33,2 30,4

2003 61,1 80,8 72,7 88,6 75,8

L’industria italiana e la divisione internazionale del lavoro: dotazione dei fattori e commercio

intraindustriale in Europa

1. L’aumento dell’integrazione commerciale intra-europea ha coinvolto paesi fondamentalmente simili per tecnologia, dotazione dei fattori, grado di sviluppo, gusti dei consumatori (italiani, francesi, tedeschi domandano varietà molto simili di beni)

2. L’Italia si discosta in parte da questa descrizione per quanto riguarda la dotazione dei fattori: mentre per la disponibilità relativa di capitale fisico non è molto distante dalla dotazione delle maggiori economie europee, l’Italia è scarsamente dotata (in rapporto ai partner europei) di capitale umano. Secondo le previsioni di Heckscher-Ohlin, l’Italia dovrebbe essere importatrice netta di beni ad alta intensità di capitale umano ed esportatrice netta di beni a bassa intensità di capitale umano

3. Per questi motivi , l’importanza del commercio intraindustriale dovrebbe essere per l’Italia più bassa che per gli altri paesi europei

La dotazione fattoriale italiana

Dotazione relativa di capitale Usa=100

Dotazione relativa di

terra Usa=100

% della popol. 25-64 con titolo

secondario

% della popol. 25-64 con titolo terziario o più

Italia 82 31,3 44 12

Germania 87 23,2 83 22

Francia 98 51,5 65 37

Regno Un 96 18,2 65 33

Belgio 96 11,1 62 39

Finlandia 92 75,8 76 40

Stati Uniti 100 100 88 39

Giappone n.d. 4,0 84 52

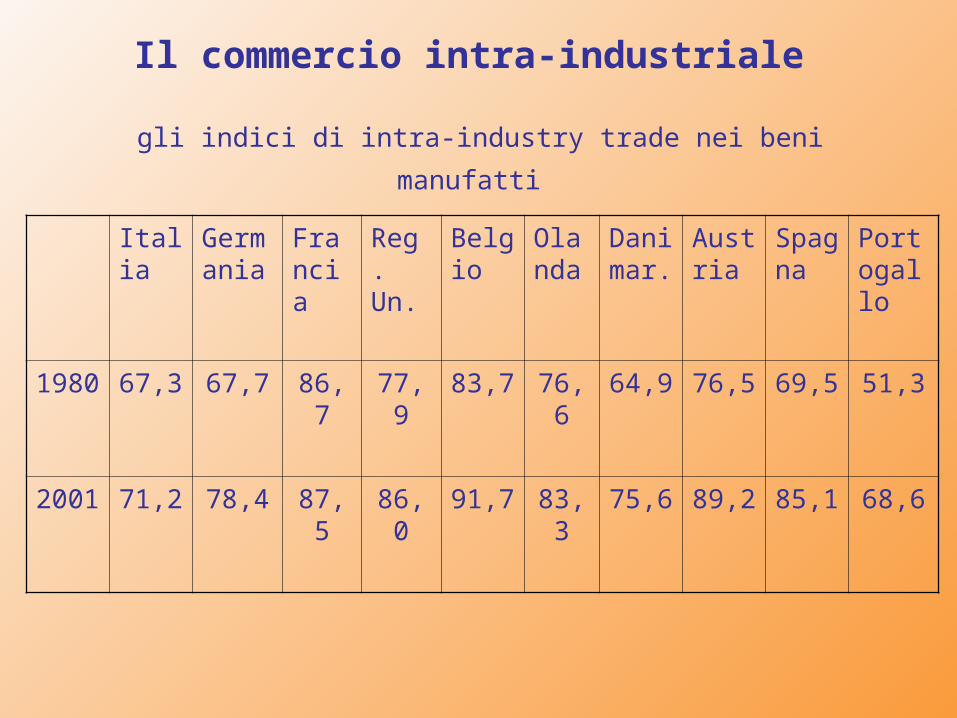

Il commercio intra-industriale

gli indici di intra-industry trade nei beni manufatti

Italia Germania

Francia

Reg. Un.

Belgio

Olanda

Danimar.

Austria

Spagna

Portogallo

1980 67,3 67,7 86,7 77,9 83,7 76,6 64,9 76,5 69,5 51,3

2001 71,2 78,4 87,5 86,0 91,7 83,3 75,6 89,2 85,1 68,6

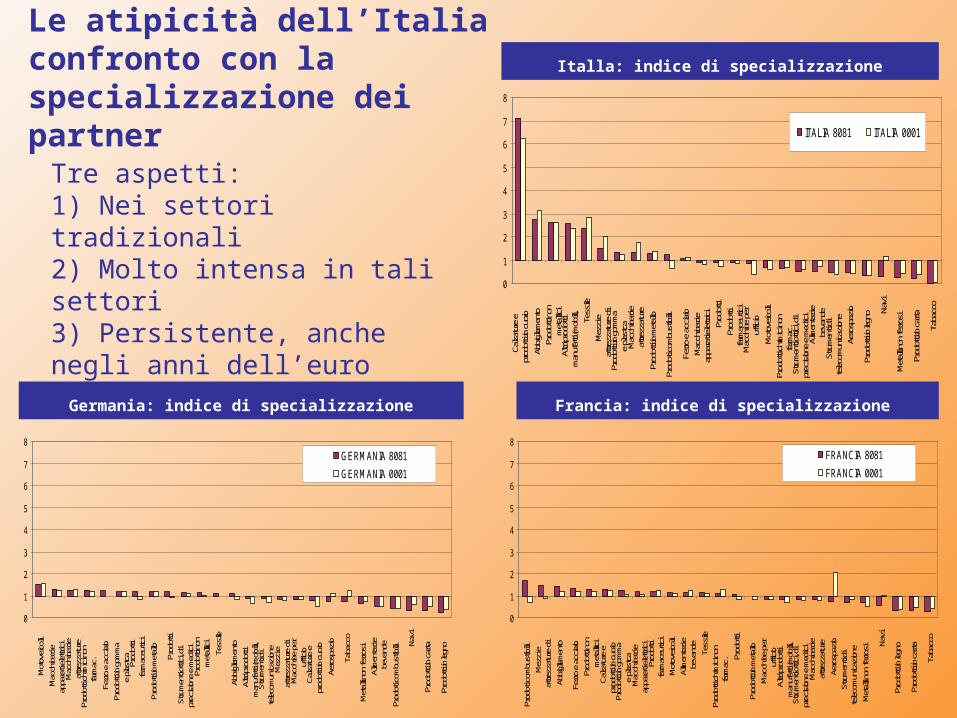

Le atipicità dell’Italiaconfronto con laspecializzazione dei partner

0

1

2

3

4

5

6

7

8

Mot

oveic

oli

Mac

china

ri e

appa

rati e

lettri

ciM

acch

inari

eat

trezz

atur

ePr

odot

ti chim

ici n

onfa

rmac

.Fe

rro e

acc

iaio

Prod

otti i

n go

mm

ae

plast

caPr

odot

tifa

rmac

eutic

iPr

odot

ti in

met

allo

Prod

otti

Stru

men

ti ottic

i, di

prec

ision

e e

med

iciPr

odot

ti non

met

allici

Tess

ile

Abbig

liam

ento

Altri

pro

dotti

man

ufat

ti (m

obili,

Stru

men

ti di

telec

omun

icazio

neM

ezzi

eat

trezz

atur

e di

Mac

chine

per

uffic

ioCa

lzatu

re e

prod

otti i

n cu

oioAe

rosp

azio

Taba

cco

Met

alli n

on fe

rrosi

Alim

enta

ri e

beva

nde

Prod

oti c

ombu

stibi

li Navi

Prod

otti i

n ca

rta

Prod

otti i

n leg

noGERMANIA 8081

GERMANIA 0001

0

1

2

3

4

5

6

7

8

Prod

oti c

ombu

stibi

liM

ezzi

eat

trezz

atur

e di

Abbig

liam

ento

Ferro

e a

cciai

oPr

odot

ti non

met

allici

Calza

ture

epr

odot

ti in

cuoio

Prod

otti i

n go

mm

ae

plast

caM

acch

inari

eap

para

ti elet

trici

Prod

otti

farm

aceu

tici

Mot

oveic

oli

Alim

enta

ri e

beva

nde

Tess

ilePr

odot

ti chim

ici n

onfa

rmac

. Prod

otti

Prod

otti i

n m

etall

oM

acch

ine p

eruf

ficio

Altri

pro

dotti

man

ufat

ti (m

obili,

Stru

men

ti ottic

i, di

prec

ision

e e

med

iciM

acch

inari

eat

trezz

atur

eAe

rosp

azio

Stru

men

ti di

telec

omun

icazio

neM

etall

i non

ferro

si Navi

Prod

otti i

n leg

no

Prod

otti i

n ca

rta

Taba

cco

FRANCIA 8081

FRANCIA 0001

Tre aspetti: 1) Nei settori tradizionali2) Molto intensa in tali settori 3) Persistente, anche negli anni dell’euro

Francia: indice di specializzazione

Italla: indice di specializzazione

Germania: indice di specializzazione

0

1

2

3

4

5

6

7

8

Calza

ture

epr

odot

ti in

cuoio

Abbig

liam

ento

Prod

otti n

onm

etall

iciAl

tri p

rodo

ttim

anuf

atti (

mob

ili, Tess

ileM

ezzi

eat

trezz

atur

e di

Prod

otti i

n go

mm

ae

plast

caM

acch

inari

eat

trezz

atur

ePr

odot

ti in

met

allo

Prod

oti c

ombu

stibi

li

Ferro

e a

cciai

oM

acch

inari

eap

para

ti elet

trici

Prod

otti

Prod

otti

farm

aceu

tici

Mac

chine

per

uffic

ioM

otov

eicoli

Pr

odot

ti chim

ici n

onfa

rmac

.St

rum

enti o

ttici, d

ipr

ecisi

one

e m

edici

Alim

enta

ri e

beva

nde

Stru

men

ti di

telec

omun

icazio

neAe

rosp

azio

Prod

otti i

n leg

no

Navi

Met

alli n

on fe

rrosi

Prod

otti i

n ca

rta

Taba

cco

ITALIA 8081 ITALIA 0001

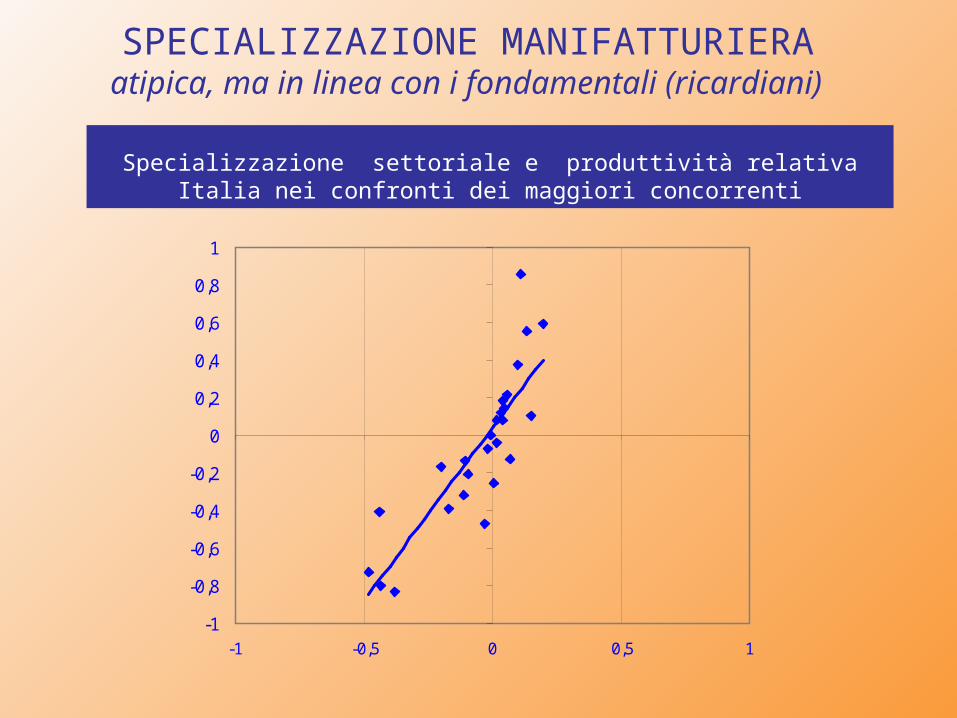

SPECIALIZZAZIONE MANIFATTURIERA atipica, ma in linea con i fondamentali (ricardiani)

-1

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

-1 -0,5 0 0,5 1

Spe

cial

izza

zion

e

Produttività relativa

Specializzazione settoriale e produttività relativaItalia nei confronti dei maggiori concorrenti

Coefficienti di cograduazione

1. Bulgaria 0,44 13. Filippine -0,02

2. Spagna 0,37 14. Germania -0,08

3. Romania 0,33 15. Messico -0,18

4. Thailandia 0,29 16. Francia -0,20

5. Hong Kong 0,25 17. Sud Corea -0,21

6. Rep. Ceca 0,24 18. Ungheria -0,22

7. Indonesia 0,22 19. Stati Uniti -0,34

8. Cina 0,21 20. Singapore -0,37

9. Brasile 0,16 21. Malaysia -0,37

10. Taiwan 0,16 22. Giappone -0,42

11. Polonia 0,12 23. Regno Unito -0,43

12. Argentina 0,03

Atipicità dell’Italia: graduatoria delle somiglianze delle specializzazioni italiane con i paesi concorrenti: più simili agli emergenti?

Corea Taiwan Hong Kong Thailandia Malaysia Filippine Indonesia Cina

Prod. in gomma

0,61 0,27 0,19

Prod.in carta 0,37

Miner non metallici

0,11 0,16 0,43

Ferro e acc. 0,49

Prodotti di metallo

0,52 0,66

Macchinario specializzato

Macchine per lavor. Metalli

0,45

Altri macch.

Prod. in cuoio 0,07 0,15

Tessili 0,43 0,34 0,17 0,24 0,37

Prod. casa 0,59 0,55

Mobili 0,31 0,22 0,28 0,32 0,62

Art da viagg. 0,50 0,26 0,29 0,21 0,46

Abbigliamen. 0,48 0,60 0,33 0,17 0,30 0,45 0,61

Calzature 0,70 0,21 0,22 0,58

Altri man. 0,40 0,44 0,36 0,36

Atipicità dell’Italia: somiglianza dei prodotti italiani con quelli asiatici nei settori a specializzazione comune

All’origine della specializzazione italiana: differenziazione qualitativa

1. Come è possibile che la specializzazione italiana nei settori tradizionali sia rimasta intatta a fronte dell’offerta di prodotti (apparentemente) simili da parte dei paesi emergenti?

2. Il precedente interrogativo può essere posto anche così: perché i consumatori mondiali hanno continuato a domandare tessile, abbigliamento, calzature, prodotti per la casa, ecc. all’industria italiana, quando questi “stessi” beni erano prodotti a costi enormemente più bassi in altre parti del globo?

3. L’unica risposta possibile è che non si tratta veramente degli “stessi” prodotti; i consumatori mondiali (soprattutto quelli che appartengono alle fasce medio-alte) “amano” la differenziazione qualitativa; necessità di tenere conto di questo aspetto nel calcolo delle somiglianze tra beni italiani e dei paesi emergenti

Corea Taiwan Hong Kong Thailandia Malaysia Filippine Indonesia Cina

Prod. in gomma

0,36 0,01 0,00

Prod.in carta 0,08

Miner non metallici

0,00 0,07 n.d.

Ferro e acc. 0,39

Prodotti di metallo

0,08 0,00

Macchinario specializzato

Macchine per lavor. Metalli

0,45

Altri macch.

Prod. in cuoio 0,00 0,01

Tessili 0,04 0,03 0,02 0,01 0,04

Prod. casa 0,15 0,00

Mobili 0,02 0,01 0,00 0,02 0,00

Art da viagg. 0,00 0,00 0,00 0,00 0,00

Abbigliamen. 0,05 0,07 0,01 0,01 0,00 0,00 0,00

Calzature 0,00 0,00 n.d. 0,02

Altri man. 0,26 0,02 0,05 0,00

Somiglianza qualitativa dei prodotti italiani con quelli asiatici nei settori a specializzazione comune

All’origine della specializzazione italiana: il Lock-in

1. Il fatto che i “consumatori mondiali” hanno continuato domandare prodotti italiani tradizionali, sia pure di qualità elevata, sembra avere determinato un effetto di lock in nella specializzazione della nostra industria

2. Esempio di QWERTYUIOP: tastiera del computer identica a quella delle macchine da scrivere, pur non essendo più giustificata da quelle caratteristiche tecniche e nonostante l’esistenza di soluzioni alternative potenzialmente più efficienti: accidente storico che per azioni di feedback (utilizzatori e produttori agganciati a uno stesso standard) si perpetua

3. E’ cioè possibile che, seppure sono venute meno le cause iniziali della specializzazione italiana (abbondanza relativa di lavoro rispetto ai partner europei), le produzioni tradizionali si sono rafforzate per l’accumulo di conoscenza che l’Italia ha conseguito in tali prodotti

4. Risultato finale è il lock in: “condanna”, da parte del mercato, a produrre le stesse cose, perché così facendo le si producono sempre meglio e il mercato ne domanda ancora di più; circuito di autorafforzamento cumulativo

All’origine della specializzazione italiana: dotazione dei fattori-produttività, lock in,

upgrading qualitativo

1. Dotazione fattoriale e produttività. Scarsità relativa di capitale e presenza di vantaggi comparati di tipo ricardiano sono all’origine della specializzazione italiana: all’inizio, nei primi anni ’50, l’apertura fu intraeuropea e intra –area industriale, nei confronti dei paesi interessati l’Italia aveva abbondanza relativa di lavoro

2. Economie dinamiche di scala. fenomeni di lock in della specializzazione, conseguente a meccanismi di tipo learning by doing: l’apertura internazionale dell’Italia non è stata occasione di cambiamento strutturale; essa ha anzi rafforzato l’esistente, cristallizzando il pattern di specializzazione (ruolo del territorio e dei vantaggi che si sviluppano nei distretti industriali)

3. Differenziazione qualitativa. le economie dinamiche di scala hanno operato anche per il continuo innalzamento qualitativo delle produzioni. Grazie a questo processo, le produzioni “vincenti” dell’Italia sono riuscite, negli anni della globalizzazione, a non competere in modo diretto con le economie emergenti; una “barriera qualitativa” ha protetto le produzioni italiane

Gli sviluppi più recenti -

L’industria italiana tra crisi e trasformazioni

Un forte shock a livello globaleè raddoppiata l’offerta di lavoro mondiale

(ma anche la platea dei potenziali consumatori!)

1. Nel 1985, l’economia mondiale che risultava integrata nei traffici internazionali (Nord America, Europa occidentale, Giappone, Sud America, tigri asiatiche, Africa) consisteva di 2,5 miliardi di persone

2. All’inizio del nuovo secolo, in conseguenza del collasso del comunismo e dell’apertura di Cina e India, l’economia globale integrata consiste di circa 6 miliardi di persone

3. Se Cina, India ed ex “impero sovietico” fossero rimasti fuori dai traffici mondiali, l’economia globale integrata sarebbe stata popolata, all’inizio del nuovo secolo, da circa 3 miliardi di persone

4. Rischi (impatto di una forza lavoro a basso costo, in molte sue parti bene istruita), ma anche opportunità (una formidabile espansione della platea dei consumatori “in via di arricchimento”)

La crisi competitiva dell’industria italiana

L’ambiente concorrenziale è quindi notevolmente mutato dalla fine degli anni Novanta:

tre date cruciali per l’industria italiana

1. Gennaio 1999: tasso di cambio diventa irrevocabilmente fisso nell’UEM con l’adozione della moneta unica; fine della possibilità di abbassare, con il cambio, i prezzi e i costi dell’industria italiana rispetto a tutti gli altri paesi

2. Dicembre 2001: La Cina entra nel WTO, venendo a condividere l’apparato di regole entro cui si muove gran parte del commercio mondiale

3. Gennaio 2005: azzeramento completo delle quote sulle importazioni dai paesi emergenti di tessile-abbigliamento in atto dal 1974 con l’accordo Multifibre; l’eliminazione era stata decisa nel 1994 ed è poi stata realizzata per gradi, con un progressivo phasing out; l’azzeramento non è un fatto improvviso

Ruolo del cambio

Il cambio influisce sulla competitività dell’intero apparato produttivo, non solo su alcuni settori

1. Le svalutazioni del cambio servivano a ridare competitività all’intero apparato produttivo, non solamente a determinate produzioni; restituivano competitività tanto ai settori di specializzazione (tessile, ecc.) quanto a quelli di despecializzazione (chimica, ecc.)

2. Anche quando molto intense (come nel 1992-95) le svalutazioni della lira ridavano competitività all’apparato manifatturiero dell’Italia rispetto ai paesi industriali (in particolare europei), non rispetto ai paesi emergenti che avevano (e hanno) costi pari a una frazione molto bassa di quelli italiani

3. Inoltre, il cambio stabile (fisso) mette in difficoltà in primo luogo i settori più deboli, non quelli in cui il vantaggio competitivo è molto forte e radicato; si possono perdere per un cambio persistentemente forte le produzioni borderline, non quelle che si trovano ai primi posti della catena dei vantaggi comparati (tessile, calzature, ecc.)

4. Si soffre l’assenza della svalutazione, ma il vero problema è domestico (stasi della produttività e, quindi, aumento dei costi unitari di produzione) e la soluzione deve essere domestica; la svalutazione abbassa la febbre, ma non cura la malattia, con ripercussioni negative sul “resto” (tenore di vita)

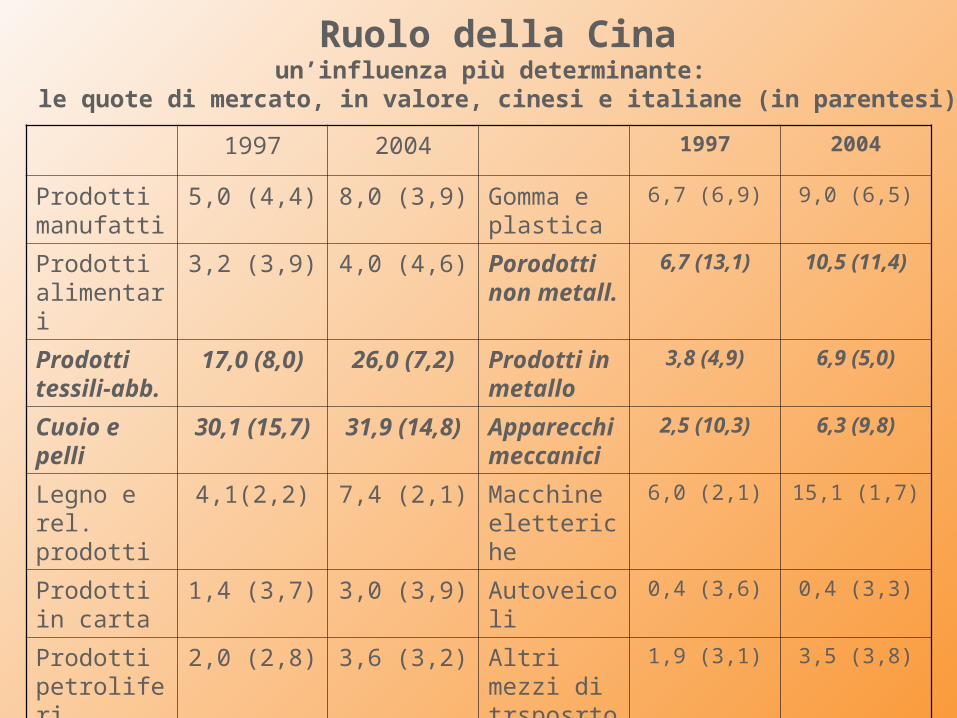

Ruolo della Cinaun’influenza più determinante:

le quote di mercato, in valore, cinesi e italiane (in parentesi)

1997 2004 1997 2004

Prodotti manufatti

5,0 (4,4) 8,0 (3,9) Gomma e plastica

6,7 (6,9) 9,0 (6,5)

Prodotti alimentari

3,2 (3,9) 4,0 (4,6) Porodotti non metall.

6,7 (13,1) 10,5 (11,4)

Prodotti tessili-abb.

17,0 (8,0) 26,0 (7,2) Prodotti in metallo

3,8 (4,9) 6,9 (5,0)

Cuoio e pelli

30,1 (15,7) 31,9 (14,8) Apparecchi meccanici

2,5 (10,3) 6,3 (9,8)

Legno e rel. prodotti

4,1(2,2) 7,4 (2,1) Macchine eletteriche

6,0 (2,1) 15,1 (1,7)

Prodotti in carta

1,4 (3,7) 3,0 (3,9) Autoveicoli 0,4 (3,6) 0,4 (3,3)

Prodotti petroliferi

2,0 (2,8) 3,6 (3,2) Altri mezzi di trsposrto

1,9 (3,1) 3,5 (3,8)

Prodotti chimici

2,4 (3,8) 3,2 (3,5) Altri manufatti

5,4 (17,8) 13,5 (13,2)

Ruolo della Cina: non solo l’Italia è toccata

1. La Cina ha guadagnato notevolmente quote di mercato in alcuni settori di specializzazione dell’Italia (tessile, prodotti non metalliferi, ecc.), ma anche in industrie che non rientrano nelle vocazioni produttive italiane (macchine elettriche, prodotti in legno escl. mobili)

2. Le erosioni di quote dell’Italia nei settori tradizionali di specializzazione, calcolate in valore (a prezzi correnti), sono evidenti, ma non così così marcate (ad eccezione che negli “altri manufatti” dove la flessione è stata in 7 anni di 4,5 punti, la caduta si è commisurata in circa 1 punto nel tessile-cuoio, meno di 1 punto negli apparecchi meccanici, in poco meno di 2 punti nel prodotti non metalliferi). Le diminuzioni sono state però molto più severe nei volumi: l’Italia vende di meno, ma a prezzi più alti?

Ruolo della Cina: reazioni di difesala rapidità dell’avanzata dei prodotti cinesi induce richieste di protezione in risposta a comportamenti

che, si asserisce, sono “sleali”, non solo per le contraffazioni (argomento giusto), ma anche e

soprattutto per l’organizzazione interna della società cinese (argomento discutibile)

“La Cina farà sempre di più quello che vuole: le ore, le paghe, i ritmi di lavoro. Ecco noi le consideriamo tutte ‘cose loro’, interne. Si tratta di una realtà che è sfuggita al controllo del mondo occidentale”

Dichiarazione del Presidente dei calzaturieri italiani; Sole 24 ore, 27 novembre 2005

3,00

3,50

4,00

4,50

5,00

5,50

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Quota a prezzi correnti Quota a prezzi 2000

Quota di mercato dell’Italia a prezzi costanti e correnti: due storie diverse

Performance rispetto ai competitori europei

Molto male a prezzi costanti, non così male a prezzi correnti

Quote di mercato a prezzi costanti Quote di mercato a prezzi correnti

0,5

0,6

0,7

0,8

0,9

1

1,1

1990 1992 1994 1996 1998 2000 2002 2004

Italia Germania Francia Regno Unito

0,5

0,6

0,7

0,8

0,9

1

1,1

1990 1992 1994 1996 1998 2000 2002 2004

Italia Germania Francia Regno Unito

Esportazioni italiane anomalie nei “prezzi” all’esportazione

dell’Italia?

Prezzi relativi delle esportazioni

Anomalia soprattutto nei beni di consumo non durevole

dove è più grave la crisi dell’exportBeni di consumo non durevole Beni di consumo durevole

Beni di investimentoBeni intermedi

85

87

89

91

93

95

97

99

101

gen-01 gen-02 gen-03 gen-04 gen-05

95

97

99

101

103

105

107

109

volumi (ciclo-trend) valori medi unitari (ciclo-trend) scala dx

92

94

96

98

100

102

104

106

gen-01 gen-02 gen-03 gen-04

98

100

102

104

106

108

110

112

114

116

118

volumi (ciclo-trend) valori medi unitari (ciclo-trend) scala dx

80

85

90

95

100

105

gen-01 gen-02 gen-03 gen-04 gen-05

90

95

100

105

110

115

120

volumi (ciclo-trend) valori medi unitari (ciclo-trend) scala dx

88

90

92

94

96

98

100

102

gen-01 gen-02 gen-03 gen-04 gen-05

98

100

102

104

106

108

110

112

114

volumi (ciclo-trend) valori medi unitari (ciclo-trend) scala dx

Se i valori medi unitari all’export si identificassero con indici di prezzo si potrebbe essere portati a pensare a uno shock d’offerta…

P

Q

S

D

D1

Q

S1

D

P

S

… o a un potere di mercato degli esportatori di made in Italy; ma i valori unitari approssimano imperfettamente i prezzi

Offerta e domanda delle esportazione italiane: Shock sulla domanda

Offerta e domanda delle esportazione italiane:Shock sull’ offerta

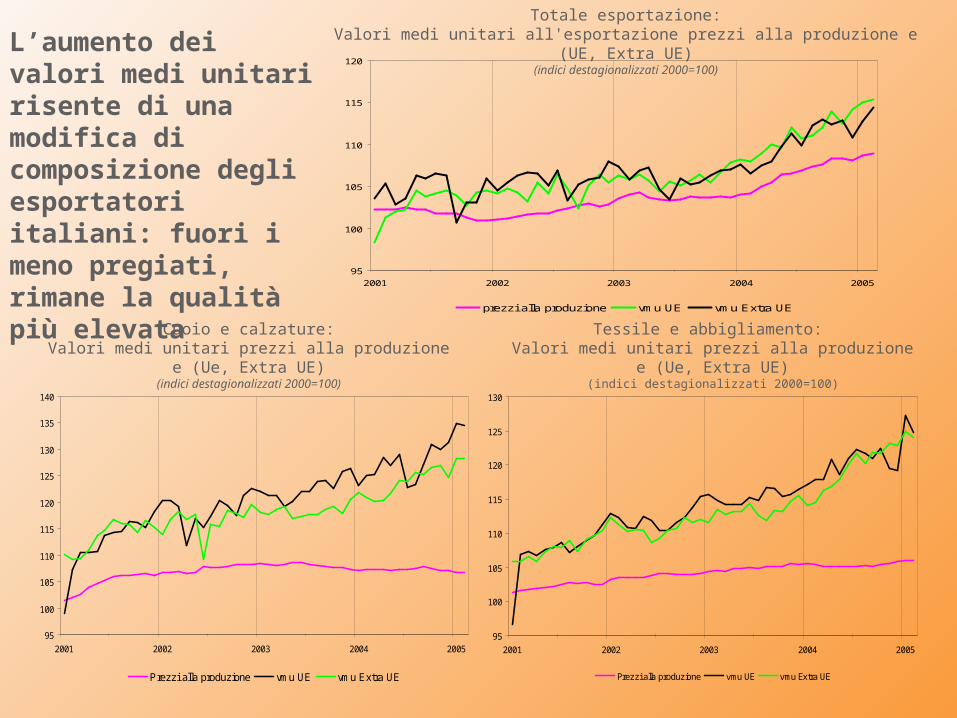

Totale esportazione:Valori medi unitari all'esportazione prezzi alla produzione e (UE, Extra UE)

(indici destagionalizzati 2000=100)

Tessile e abbigliamento: Valori medi unitari prezzi alla produzione e (Ue, Extra UE)

(indici destagionalizzati 2000=100)

Cuoio e calzature:Valori medi unitari prezzi alla produzione e (Ue, Extra UE)

(indici destagionalizzati 2000=100)

L’aumento dei valori medi unitari risente di una modifica di composizione degli esportatori italiani: fuori i meno pregiati, rimane la qualità più elevata

95

100

105

110

115

120

2001 2002 2003 2004 2005

prezzi alla produzione vmu UE vmu Extra UE

95

100

105

110

115

120

125

130

2001 2002 2003 2004 2005

Prezzi alla produzione vmu UE vmu Extra UE

95

100

105

110

115

120

125

130

135

140

2001 2002 2003 2004 2005

Prezzi alla produzione vmu UE vmu Extra UE

Industria italiana tra crisi e trasformazioni• Modifica di composizione settoriale dell’export: si riduce il made-in-Italy, aumentano beni di

investimento e intermedi; ma non fino al punto di un mutamento strutturale del modello di specializzazione che è profondamente radicato

• Il made-in-Italy tradizionale è ancora lì, ma è in trasformazione; processo di selezione del più “adatto”, con un nuovo movimento di specializzazione all’interno dei settori, già avvenuto in passato; la bassa qualità e le fasi più intensive di lavoro sono spiazzate dai produttori a basso costo e/o delocalizzate; upgrading delle esportazioni a riflesso del successo/sopravivenza dei beni a più alta qualità (più elevato valore unitario)

• I “più adatti” sono anche i produttori dotati di un potere di mercato: essi difendono i margini di profitto sul mercato estero (piuttosto che su quello interno meno dinamico), nonostante la crescente pressione dei competitori a basso costo, grazie a un ulteriore innalzamento della “barriera qualitativa” (indotto proprio dalle pressioni competitive di tipo “cinese”)

• Nella misura in cui questo comportamento consente la tenuta delle quote di mercato a prezzi correnti, indica un non del tutto scontato punto di forza degli esportatori italiani (di successo) di made in Italy nei fattori di competitività non di prezzo; ma ciò avviene al costo di una caduta consistente nei volumi di export e di produzione; un modello di specializzazione inefficiente quando la performance viene misurata sulle quantità, ma non quando è misurata sui valori?

• Qualche ipotesi: la manifattura italiana era, in una sua parte, “protetta” (grazie all’esclusione della Cina dal Wto, al Multifibre, ecc.) e quindi sovradimensionata? Aumento platea concorrenti sfronda (i dati in quantità calano), lasciando i più efficienti (i dati in valore tengono); risultato finale, perdita di peso dell’industria per maggiore apertura?

• Sarebbe sbagliato ostacolare questo mutamento (assecondando le asserzioni sul fatto che la Cina è sleale perché “fa a modo suo”). Ma il cambiamento sarebbe affrontabile più facilmente se ci fosse un settore dei servizi trainante ed efficiente (liberalizzazioni) che assicurasse la crescita, in questa fase non conseguibile nell’industria. Forse è soprattutto qui (ritardo dei servizi) il nodo principale della competitività italiana

• Accanto a ciò, un ambiente più favorevole al cambiamento strutturale (welfare orientato alla mobilità del lavoro e meno ostacoli alla crescita dimensionale delle imprese) e al mutamento delle specializzazioni (istruzione, capitale umano, ricerca e sviluppo) potrebbe accompagnare, nel medio-lungo periodo, l’adattamento della nostra industria al mutato ambiente competitivo

questo e molto altro ancora in

IL MODELLO CHE NON C’ERAL’Italia e la divisione internazionale

del lavoro industriale

diSergio de Nardis e Fabrizio Traù

Rubbettino

in uscita a gennaio 2006