Embed Size (px)

Citation preview

12/22/2014 1

Roberto Oscar BritosComisión Nacional de Valores

República Argentinawww.cnv.gov.ar

GRUPO DE EXPERTOS CONTABLESAntigua - Guatemala

Diciembre 2003

NORMAS CONTABLES ARGENTINASORGANISMOS EMISORES

• CONSEJOS PROFESIONALES DE CADA JURISDICCIÓN (23 PROVINCIAS Y UN DISTRITO FEDERAL)

• CONSEJOS PROFESIONALES:− ORGANISMOS CREADOS POR LEY− UNO POR CADA JURISDICCIÓN− LLEVAN LA MATRICULA Y EL CONTROL DISCIPLINARIO

DE LOS CONTADORES PUBLICOS− LA MATRICULACIÓN ES OBLIGATORIA− DICTAN LAS NORMAS CONTABLES PARA LOS ESTADOS

FINANCIEROS Y LAS NORMAS DE AUDITORÍA PARA LOS AUDITORES EXTERNOS. SU OBSERVANCIA ES OBLIGATORIA PARA LOS CONTADORES MATRICULADOS

NO EXISTE UN ORGANISMO FEDERAL QUE SUPERVISE A LOS CONSEJOS JURISDICCIONALES (COMO EN BRASIL)

2

AGRUPAMIENTO DE LOS CONSEJOS:

• CONSEJOS PROFESIONALES DE LAS 23 PROVINCIAS, AGRUPADOS EN LA FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS (F.A.C.P.C.E.) QUE ES UN ORGANISMO DE AFILIACIÓN VOLUNTARIA

• CONSEJO PROFESIONAL DE LA CIUDAD AUTÓNOMA DE BUENOS AIRES (CAPITAL FEDERAL) NO INTEGRA LA F.A.C.P.C.E

NORMAS CONTABLES ARGENTINASORGANISMOS EMISORES

3

NORMAS CONTABLES ARGENTINASPROCEDIMIENTO DE EMISIÓN

CASO DE LOS CONSEJOS DEL INTERIOR DEL PAIS1. La F.A.C.P.C.E. a través de su Centro de Estudios Científicos y Técnicos (C.E.C.y T.), emite las Resoluciones Técnicas que contienen normas contables y de auditoría2. Los Consejos Profesionales de las 23 provincias hacen suyas las R.T. sin modificaciones

CASO DEL CONSEJO PROFESIONAL DE LA CIUDAD DE BUENOS AIRESEl Consejo Profesional de la Ciudad de Buenos Aires (Capital Federal) ha adoptado las Resoluciones Técnicas de la F.A.C.P.C.E. con importantes modificaciones

4

NORMAS CONTABLES ARGENTINASPROCEDIMIENTO DE EMISION Cont.

ACTITUD DE LA COMISIÓN NACIONAL DE VALORES ANTE LA DIVISION DE LOS CONSEJOS

• LA COMISIÓN NACIONAL DE VALORES HA ADOPTADO (PARA LAS EMPRESAS QUE HACEN OFERTA PÚBLICA DE SUS VALORES NEGOCIABLES) LAS NORMAS CONTABLES DEL CONSEJO PROFESIONAL DE LA CIUDAD AUTONOMA DE BUENOS AIRES CON ALGUNAS MODIFICACIONES

• RAZÓN: 90 % DE LAS SOCIEDADES QUE HACEN OFERTA PÚBLICA TIENEN DOMICILIO EN LA CAPITAL FEDERAL POR CUANTO BUENOS AIRES (CIUDAD) ES EL CENTRO ECONÓMICO Y FINANCIERO DE LA REPÚBLICA ARGENTINA

5

• R.T. 6– ESTADOS CONTABLES EN MONEDA HOMOGÉNEA

• R.T. 8– NORMAS GENERALES DE EXPOSICIÓN

(REVELACIÓN) CONTABLE• R.T. 9

– NORMAS PARTICULARES DE EXPOSICIÓN (REVELACIÓN) CONTABLE PARA ENTES COMERCIALES, INDUSTRIALES Y DE SERVICIOS

• R.T. 11– NORMAS PARTICULARES DE EXPOSICIÓN

(REVELACIÓN) CONTABLE PARA ENTES SIN FINES DE LUCRO

• R.T. 14– INFORMACIÓN CONTABLE DE PARTICIPACIONES EN

NEGOCIOS CONJUNTOS (Joint ventures)

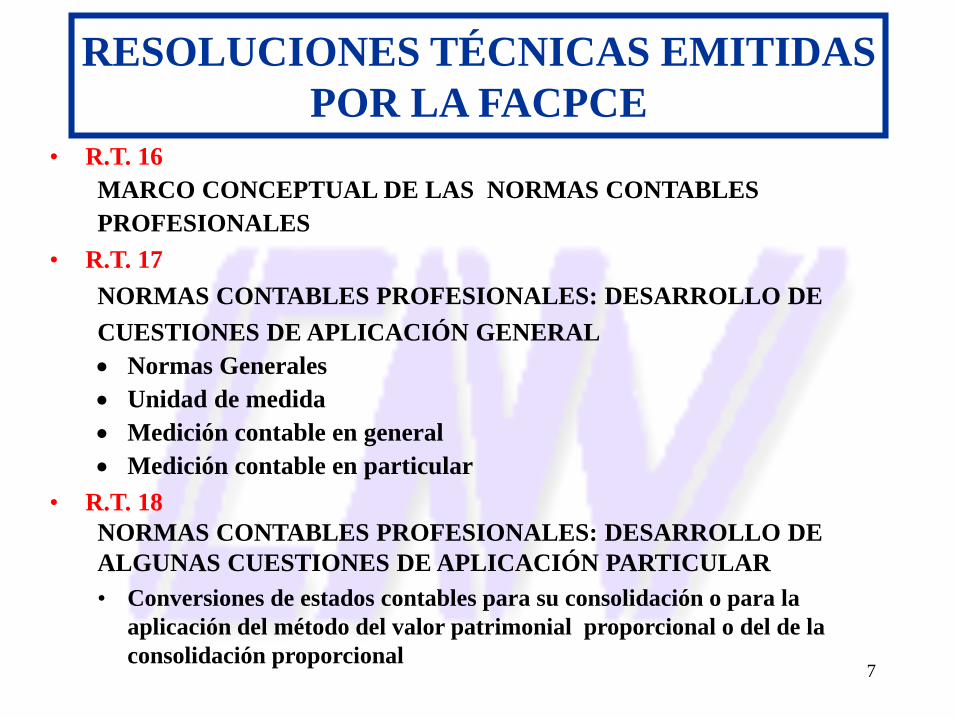

RESOLUCIONES TÉCNICAS EMITIDAS POR LA FACPCE

6

• R.T. 16MARCO CONCEPTUAL DE LAS NORMAS CONTABLESPROFESIONALES

• R.T. 17NORMAS CONTABLES PROFESIONALES: DESARROLLO DECUESTIONES DE APLICACIÓN GENERAL• Normas Generales• Unidad de medida• Medición contable en general• Medición contable en particular

• R.T. 18NORMAS CONTABLES PROFESIONALES: DESARROLLO DEALGUNAS CUESTIONES DE APLICACIÓN PARTICULAR• Conversiones de estados contables para su consolidación o para la

aplicación del método del valor patrimonial proporcional o del de la consolidación proporcional

RESOLUCIONES TÉCNICAS EMITIDAS POR LA FACPCE

7

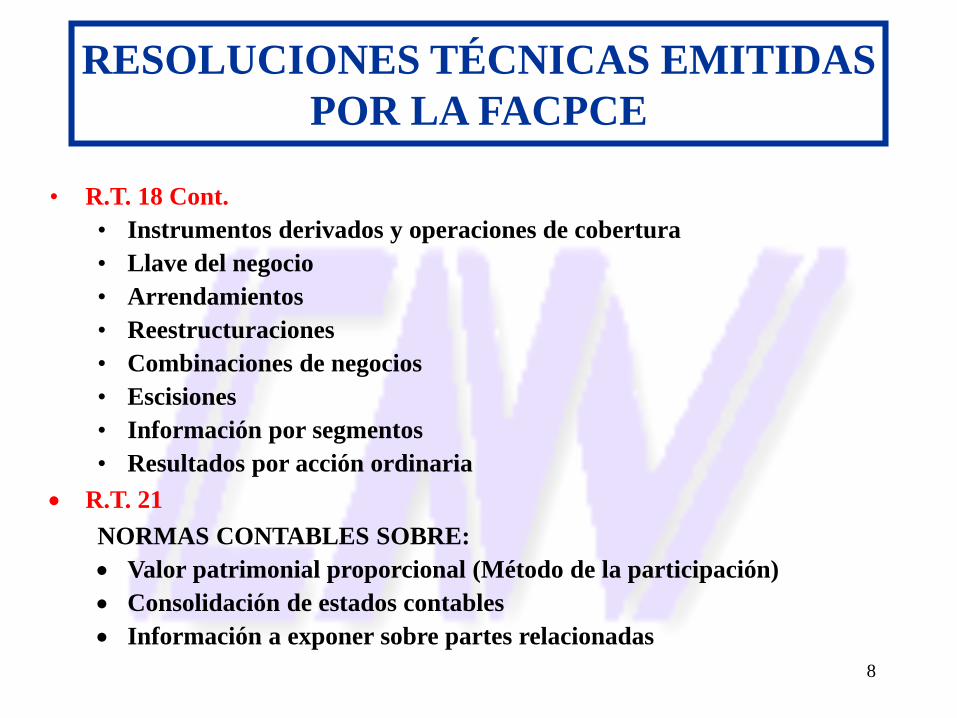

• R.T. 18 Cont.• Instrumentos derivados y operaciones de cobertura• Llave del negocio• Arrendamientos• Reestructuraciones• Combinaciones de negocios • Escisiones• Información por segmentos• Resultados por acción ordinaria

• R.T. 21NORMAS CONTABLES SOBRE:• Valor patrimonial proporcional (Método de la participación)• Consolidación de estados contables • Información a exponer sobre partes relacionadas

RESOLUCIONES TÉCNICAS EMITIDAS POR LA FACPCE

8

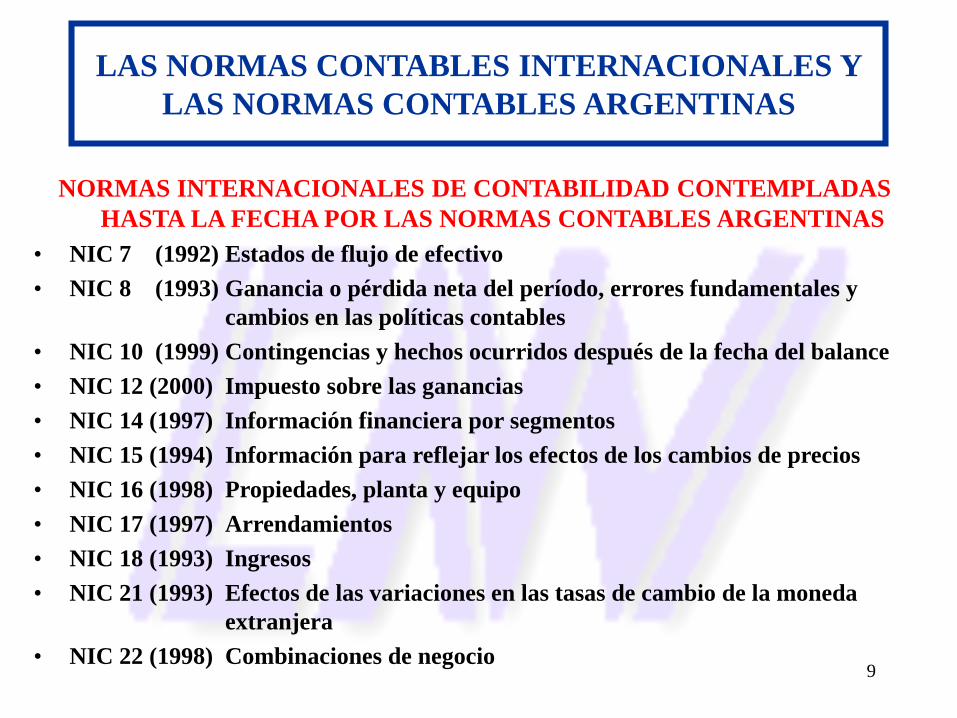

LAS NORMAS CONTABLES INTERNACIONALES Y LAS NORMAS CONTABLES ARGENTINAS

NORMAS INTERNACIONALES DE CONTABILIDAD CONTEMPLADAS HASTA LA FECHA POR LAS NORMAS CONTABLES ARGENTINAS

• NIC 7 (1992) Estados de flujo de efectivo• NIC 8 (1993) Ganancia o pérdida neta del período, errores fundamentales y

cambios en las políticas contables• NIC 10 (1999) Contingencias y hechos ocurridos después de la fecha del balance• NIC 12 (2000) Impuesto sobre las ganancias • NIC 14 (1997) Información financiera por segmentos• NIC 15 (1994) Información para reflejar los efectos de los cambios de precios• NIC 16 (1998) Propiedades, planta y equipo• NIC 17 (1997) Arrendamientos• NIC 18 (1993) Ingresos• NIC 21 (1993) Efectos de las variaciones en las tasas de cambio de la moneda

extranjera• NIC 22 (1998) Combinaciones de negocio

9

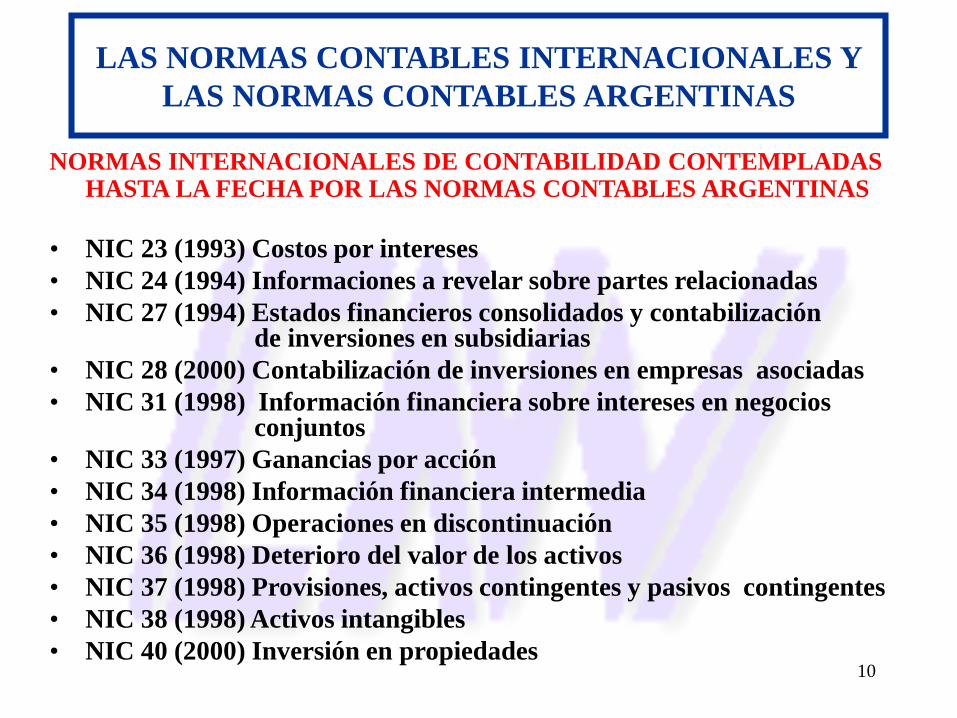

LAS NORMAS CONTABLES INTERNACIONALES Y LAS NORMAS CONTABLES ARGENTINAS

NORMAS INTERNACIONALES DE CONTABILIDAD CONTEMPLADAS HASTA LA FECHA POR LAS NORMAS CONTABLES ARGENTINAS

• NIC 23 (1993) Costos por intereses• NIC 24 (1994) Informaciones a revelar sobre partes relacionadas • NIC 27 (1994) Estados financieros consolidados y contabilización

de inversiones en subsidiarias• NIC 28 (2000) Contabilización de inversiones en empresas asociadas• NIC 31 (1998) Información financiera sobre intereses en negocios

conjuntos• NIC 33 (1997) Ganancias por acción• NIC 34 (1998) Información financiera intermedia• NIC 35 (1998) Operaciones en discontinuación• NIC 36 (1998) Deterioro del valor de los activos• NIC 37 (1998) Provisiones, activos contingentes y pasivos contingentes• NIC 38 (1998) Activos intangibles• NIC 40 (2000) Inversión en propiedades

10

LAS NORMAS CONTABLES INTERNACIONALES Y LAS NORMAS CONTABLES ARGENTINAS

NICs CONTEMPLADAS PARCIALMENTE POR NCAs• NIC 32 (1195) Instrumentos fiancieros: presentación y revelación• NIC 39 (1999) Instrumentos financieros y operaciones de cobertura

NICs EN ESTUDIO PARA SU ADOPCIÓN • NIC 41 (2001) Actividades agropecuarias• NIC 19 (1999) Beneficios a los empleados • NIC 11 (1993) Contratos de construcción• NIC 20 (1994) Contabilización de las subvenciones del Gobierno e

Información a revelar sobre ayudas gubernamentalesNICs NO CONTEMPLADAS EN NCAs

• NIC 2 (1993) Inventarios • NIC 29 (1994) Información financiera en economías

hiperinflacionarias11

GRUPO DE TRABAJO ARGENTINOCOMPOSICION

– COMISIÓN NACIONAL DE VALORES– BOLSA DE COMERCIO DE BUENOS AIRES– CONSEJO PROFESIONAL DE CIUDAD

AUTONOMA DE BUENOS AIRES– UNIVERSIDAD DE BUENOS AIRES – FIRMAS PROFESIONALES:

• Price Waterhouse Coopers• Deloitte & Touche• Ernst & Young

12

CUESTIONES QUE REPRESENTAN DIFERENCIAS DESTACADAS ENTRE NACs Y NICs

DIFERENCIAS CON TODAS LAS NORMAS CONTABLES ARGENTINAS (FACPCE Y CONSEJO CABA)

CUESTION SEGÚN NICs SEGÚN NORMASARGENTINAS

1) Ajuste para reflejar losefectos del cambio enel poder adquisitivode la moneda

Requerido para losestados financierosemitidos en monedas deeconomías bajo uncontexto dehiperinflación.Optativo cuando elcontexto es de inflación,deflación o estabilidad.

Requerido para losestados contables bajoun contexto dehiperinflación, inflación odeflación.No se admite el ajustecuando el contexto es deestabilidad.(Suspendida la aplicaciónde este ajuste en marzode 2003 por Decreto).

2) Valuación de losinventarios

Costo histórico o valorneto realizable el menor

General: Costo dereposiciónFungibles: V.N.R

3) Tasa para el cálculode los costosfinancieros

Se calcula sobre loscostos de los préstamosgenerales.

Se calcula sobre loscostos de las deudasgenerales.

13

CUESTIONES QUE REPRESENTAN DIFERENCIAS DESTACADAS ENTRE NACs Y NICs

DIFERENCIAS CON TODAS LAS NORMAS CONTABLES ARGENTINAS (FACPCE Y CONSEJO CABA) Cont.

CUESTION SEGÚN NICs SEGÚN NORMASARGENTINAS

4) Revaluaciones al valorrazonable de propiedad,planta y equipo

Tratamiento alternativopermitido

No se admiten revaluacionesal valor razonable

5) Impuestos diferidos sobrerevalúos de bienes de uso(sin efecto impositivo)

Se reconocen con débitoa un rubro de patrimonioneto

No se reconocen

6) Deducción de gastos deenajenación en ladeterminación de valorescorrientes de activos

No se admite Se requiere

7) Activos intangibles No reconoce comoactivos intangibles a laserogaciones en costosiniciales (organización ypeoperativos)

Se admite reconocimientocomo activos intangibles decostos de organización ypreoperativos (concondiciones). Debendepreciarse en 5 años

14

CUESTIONES QUE REPRESENTAN DIFERENCIAS DESTACADAS ENTRE NACs Y NICs

DIFERENCIAS CON TODAS LAS NORMAS CONTABLES ARGENTINAS (FACPCE Y CONSEJO CABA) Cont.

CUESTION SEGÚN NICs SEGÚN NORMASARGENTINAS

8) Reconocimiento delos efectospatrimoniales dehechos contingentesdesfavorables

Cuando se estime másprobable que los hechosse concreten a que ello oocurra (por ejemplo, 51% y49% respectivamente)

Cuando la probabilidadde que los hechos y susefectos patrimoniales sematerialicen es alta(probabilidad deocurrenciasignificativamente másalta que el 50%)

9) Medición de lascontingencias

Cuando el efectofinanciero sea importantedeben medirse lascontingencias mediante eldescuento de las sumasque se espera pagar

En un contexto deestabilidad se admite queno se descuenten lassumas corrientes

10) Conversión deestados financierosde entidadesextranjeras

Para las entidadesextranjeras no integradassólo admite el método de“ajustar – convertir”

Para las entidadesextranjeras no integradasse admite,indistintamente, laaplicación del método de“ajustar – convertir” o“convertir – ajustar” 15

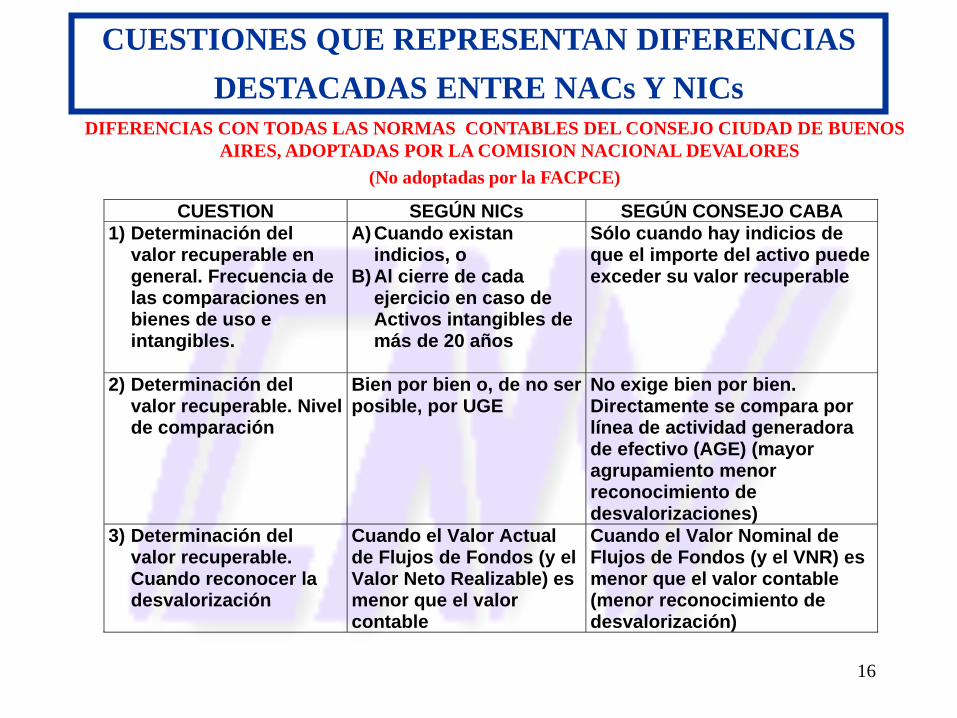

CUESTIONES QUE REPRESENTAN DIFERENCIAS DESTACADAS ENTRE NACs Y NICs

DIFERENCIAS CON TODAS LAS NORMAS CONTABLES DEL CONSEJO CIUDAD DE BUENOS AIRES, ADOPTADAS POR LA COMISION NACIONAL DEVALORES

(No adoptadas por la FACPCE)

CUESTION SEGÚN NICs SEGÚN CONSEJO CABA1) Determinación del

valor recuperable engeneral. Frecuencia delas comparaciones enbienes de uso eintangibles.

A) Cuando existanindicios, o

B) Al cierre de cadaejercicio en caso deActivos intangibles demás de 20 años

Sólo cuando hay indicios deque el importe del activo puedeexceder su valor recuperable

2) Determinación delvalor recuperable. Nivelde comparación

Bien por bien o, de no serposible, por UGE

No exige bien por bien.Directamente se compara porlínea de actividad generadorade efectivo (AGE) (mayoragrupamiento menorreconocimiento dedesvalorizaciones)

3) Determinación delvalor recuperable.Cuando reconocer ladesvalorización

Cuando el Valor Actualde Flujos de Fondos (y elValor Neto Realizable) esmenor que el valorcontable

Cuando el Valor Nominal deFlujos de Fondos (y el VNR) esmenor que el valor contable(menor reconocimiento dedesvalorización)

16

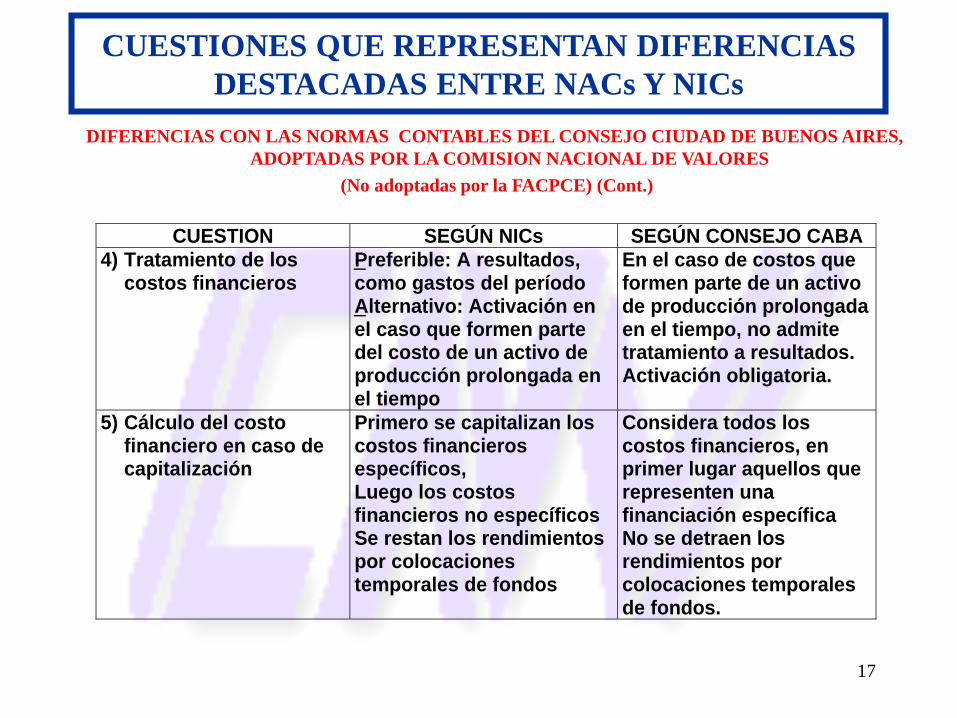

CUESTIONES QUE REPRESENTAN DIFERENCIAS DESTACADAS ENTRE NACs Y NICs

DIFERENCIAS CON LAS NORMAS CONTABLES DEL CONSEJO CIUDAD DE BUENOS AIRES, ADOPTADAS POR LA COMISION NACIONAL DE VALORES

(No adoptadas por la FACPCE) (Cont.)

CUESTION SEGÚN NICs SEGÚN CONSEJO CABA4) Tratamiento de los

costos financierosPreferible: A resultados, como gastos del períodoAlternativo: Activación en el caso que formen partedel costo de un activo deproducción prolongada enel tiempo

En el caso de costos queformen parte de un activode producción prolongadaen el tiempo, no admitetratamiento a resultados.Activación obligatoria.

5) Cálculo del costofinanciero en caso decapitalización

Primero se capitalizan loscostos financierosespecíficos,Luego los costosfinancieros no específicosSe restan los rendimientospor colocacionestemporales de fondos

Considera todos loscostos financieros, enprimer lugar aquellos querepresenten unafinanciación específicaNo se detraen losrendimientos porcolocaciones temporalesde fondos.

17

CUESTIONES QUE REPRESENTAN DIFERENCIAS DESTACADAS ENTRE NACs Y NICs

DIFERENCIAS CON LAS NORMAS CONTABLES DEL CONSEJO CIUDAD DE BUENOS AIRES, ADOPTADAS POR LA COMISION NACIONAL DE VALORES

(No adoptadas por la FACPCE) Cont.

CUESTION SEGÚN NICs SEGÚN CONSEJO CABA

6) Activos intangibles.Limitación de la vidaútil

Se presume 20 añosmáximo pero admiteprueba en contrario

No pone límite de 20años

7) Activos intangibles.Depreciación

No admite que no hayadepreciación.

Admite la existencia deactivos intangibles convida útil indefinida y queno se deprecian

8) Diferencias deconversión de estadoscontables deentidades extranjerasno integradas

A rubro especial delPatrimonio Neto

A una sección entre elPasivo y el PatrimonioNeto: DiferenciasTransitorias

9) Diferencias valor dederivados enoperaciones decobertura

A rubro especial delPatrimonio Neto

A una sección entre elPasivo y el PatrimonioNeto: diferenciastransitorias

18

DIFERENCIAS DETERMINADAS ENTRE NICs y NACs

PRIMERA PARTE: CRITERIOS SOBRE RECONOCIMIENTO,MEDICIÓN, TRATAMIENTO Y REGISTRO CONTABLE

• TOTAL DE DIFERENCIAS ...................................................... 165CAUSAS

• NORMA CONTABLE ARGENTINA DIFERENTE A NIC ................ 81– Diferencias destacadas..........................................................47– Entidades financieras............................................................ 4– Otras diferencias....................................................................30

• NICs NO ADOPTADAS AUN POR NCAs.............................................. 30• TRATAMIENTO ALTERNATIVO NO PERMITIDO POR NCAs... 28• TRATAMIENTO NO PREVISTO EN NCAs......................................... 26

19

DIFERENCIAS DETERMINADAS ENTRE NICs Y NACs

SEGUNDA PARTE: INFORMACIÓN A REVELAR EN LOSESTADOS FINANCIEROS Y EN LAS NOTAS EXPLICATIVAS

• TOTAL DE DIFERENCIAS .................................................................... 138

CAUSAS

• NORMA CONTABLE ARGENTINA DIFERENTE A NIC .................. 45• NIC NO ADOPTADA AUN POR NCA..................................................... 34• INF .SOBRE TRAT. ALTERNATIVO NO PERMITIDO POR NCA....14• INFORMACIÓN NO PREVISTA O NO REQUERIDA EN NCA..........45

20

12/22/2014 21

Roberto Oscar BritosComisión Nacional de Valores

República Argentinawww.cnv.gov.ar

GRUPO DE EXPERTOS CONTABLESAntigua - Guatemala

Diciembre 2003