Embed Size (px)

Citation preview

LA RESPONSABILITÀ SOCIALENELLE AzIENdE AgRICOLE dELLA PROvINCIA dI CuNEO

ISBN 978-88-8145-444-0

collana STudI SuLL’IMPRESA

ISTITUTO NAZIONALE DI ECONOMIA AGRARIA

La responsabiLità sociaLe neLLe aziende agricoLe deLLa provincia di cuneo

INEA, ROMA 2014

Il presente lavoro è stato elaborato nell’ambito del progetto “Azione di stampa e divulgazione dei risul-tati dell’attività “Responsabilità sociale per le imprese del sistema agroalimentare”.

Responsabile del Progetto: Lucia Briamonte

Per l’impostazione e la progettazione dello studio ha operato il seguente gruppo di lavoro:

Ilaria Borri, Patrizia Borsotto, Lucia Briamonte, Gabriele Cassani, M. Assunta D’Oronzio, Raffaella Per-gamo, Stefano Trione, Cristina Allisiardi

La stesura del testo è stata curata da Lucia Briamonte

I contributi al testo sono di: Ferruccio Dardanello (Prefazione); Coldiretti Cuneo (Introduzione) Ilaria Borri (capitoli 1 e 4), Patrizia Borsotto (capitolo 5), Lucia Briamonte (capitoli 6,7,8,9,10), Maria Assunta D’Oronzio (capitolo 3) e Stefano Trione (capitolo 2).

Segreteria del progetto: Anna Paola di Bernardo e Anna Caroleo

Segreteria tecnica: Gabriele Cassani

Coordinamento editoriale: Benedetto Venuto

Realizzazione grafica: ufficio grafico INEA: J. Barone, P.Cesarini, F. Lapiana e Sofia Mannozzi

3

Presentazione

Negli ultimi anni si è venuto affermando il concetto di responsabilità sociale d’impresa, definita in ambito comunitario come la “responsabilità delle imprese per il loro impatto sulla società”. E’ il risultato di una crescente presa di coscienza da parte del tessuto imprenditoriale di alcuni temi correnti, con particolare riferi-mento alla tutela dell’ambiente, alla sicurezza sui luoghi di lavoro, alla trasparen-za verso i consumatori, ma anche del riconoscimento della comunità territoriale come molteplicità di ecosistemi e persone che li abitano, ognuno portatore di spe-cifici interessi, necessità e progetti talora ambiziosi.

In tale contesto, il mondo rurale si presenta come serbatoio di grandi oppor-tunità, poiché può mettere in gioco, all’interno delle proprie reti, risorse ambientali e produttive, nonché legami comunitari fondati sulla reciprocità, che consentono di diversificare e moltiplicare pratiche di responsabilità sociale sull’intero territorio.

Affinché certi valori si consolidino, tuttavia, la presenza di un contesto de-mografico favorevole risulta fondamentale: sulle circa 23.000 aziende cuneesi del settore primario, ad esempio, oltre il 5% fa capo a un giovane, mentre ben un terzo sono guidate da donne, a riprova che responsabilità sociale d’impresa, imprendi-toria giovanile e imprenditoria femminile crescono di pari passo interagendo in un percorso di sviluppo sostenibile. La presenza di giovani e donne in agricoltura svol-ge una funzione essenziale per mantenere vivo il territorio rurale e promuovere uno sviluppo locale dove ambiente, biodiversità, innovazione, patrimonio culturale e qualità della vita rappresentano valori da preservare e valorizzare nel tempo. L’attività di formazione e informazione su questi temi, svolta da Coldiretti Cuneo in collaborazione con la Camera di commercio locale, è da inserire nel quadro appe-na tracciato, all’interno del quale è possibile individuare elementi incoraggianti per l’implementazione di pratiche socialmente responsabili.

L’INEA ha collaborato a questo percorso anche attraverso una ricognizione diretta tramite un questionario esplorativo sull’argomento somministrato ad un gruppo di aziende del territorio per “misurare” il grado di comprensione ed attua-zione dei principi di responsabilità sociale in azienda.

4

Questo quaderno dà conto dell’attività svolta rappresentando: dati dell’inda-gine nel quadro di una “fotografia” del contesto socio-economico, nonché l’espe-rienza delle realtà imprenditoriali sopra citate. Il quaderno dà conto del fatto che il successo delle attività produttive e di un territorio è frutto non solo della consoli-data opera di valorizzazione delle produzioni di qualità in ambito nazionale e inter-nazionale, ma anche di una significativa capacità di mettere in atto comportamenti conformi ai principi di sostenibilità economica, ambientale e socio-istituzionale. L’INEA, anche con questo piccolo contributo spera di aver concorso ad offrire al lettore un’occasione di riflessione sulle strade da percorrere per sottolineare la centralità del settore agricolo nello sviluppo del territorio.

Prof. Giovanni Cannata (Commissario straordinario INEA)

5

Prefazione

“Ognuno ha una responsabilità sociale nel suo agire, ancor più chi fa im-presa”.

Anche e soprattutto in momenti di crisi è possibile adottare una politica aziendale che sappia conciliare gli obiettivi economici con quelli sociali e ambien-tali del proprio territorio, in un’ottica di sostenibilità futura, senza penalizzare la competitività.

L’impegno del Sistema camerale, attraverso una rete di sportelli CSR ap-positamente istituiti presso le Camere di commercio, è quello di promuovere la cultura della responsabilità sociale presso tutti gli operatori economici sociali e istituzionali con l’obiettivo di sensibilizzare le imprese sulle tematiche sociali, am-bientali e della sostenibilità.

La strada della CSR porta a un determinato modo di “fare impresa” e di es-sere imprenditore: molto si può fare per sostenere e incoraggiare le nostre azien-de rendendo la responsabilità sociale un fattore strategico per valorizzare la com-petitività del tessuto imprenditoriale.

Ferruccio Dardanello (Presidente Camera di commercio di Cuneo)

6

7

inDiCe

introduzione 9

Capitolo iIl quadro socio-economico 11

Capitolo iiIl sistema agricolo 15

Capitolo iiiL’agroalimentare di qualità 23

Capitolo iVI risultati economici delle aziende agricole 31

Capitolo VIl territorio e l’ambiente 39

Capitolo ViLa responsabilità sociale 47

Capitolo ViiIl percorso INEA 51

Capitolo ViiiL’indagine sul campo 53

Capitolo iXConsiderazioni per il futuro 69

Capitolo XConclusioni 71

appendice - Questionario 75

8

9

introDuzione

L’agricoltura contemporanea rappresenta un ambito complesso e artico-lato, in cui alla classica attività produttiva si sono progressivamente affiancate funzioni economiche e di servizio, riconducibili a una valenza sociale, territoriale, ambientale.

Il processo di modernizzazione del settore, con norme e provvedimenti che hanno ampliato il concetto di imprenditore agricolo (dalla coltivazione del fondo e allevamento di animali fino alle attività connesse) e riconosciuto la multifunziona-lità dell’attività agricola come un’apertura alle nuove domande della società, sta facendo emergere anche maggiore professionalità e specializzazione delle impre-se.

L’agricoltura cuneese, in tal senso, non parte da zero: può far valere un con-sistente paniere di elementi distintivi che consentono di affrontare la sfida, di raf-forzare la propria struttura organizzativa e valorizzare i benefici collettivi del lavoro quotidiano degli imprenditori.

Le possibilità offerte dall’ampia gamma di produzioni alimentari e non (che hanno caratteristiche uniche al mondo per storia, tradizioni, qualità intrinseche e territoriali) diventano occasioni concrete per dare competitività al sistema, asse-gnando nuovo protagonismo alle imprese agricole, e di conseguenza, ai consuma-tori, ai territori e al complesso sistema di relazioni a livello locale.

Al tempo stesso dobbiamo registrare che il cambiamento radicale interve-nuto nell’economia, i mutamenti demografici e degli stili di vita, l’evoluzione com-petitiva della globalizzazione, hanno messo in discussione i sistemi di protezione sociale della società industriale. In assenza di modelli da riprodurre meccanica-mente, alle istituzioni, ai corpi sociali, agli imprenditori, ai singoli cittadini viene sempre più delegato il problema di ripensare ed elaborare i bisogni, di organizzare e produrre servizi e prestazioni aderenti alle necessità, di verificare la qualità dei servizi stessi, anche attraverso metodi innovativi di riconoscibilità e accreditamen-to.

“Responsabilità Sociale” diventa così sempre di più un’espressione che racchiude molteplici storie ed esperienze, che consente all’impresa agricola e al

territorio in cui si realizza una capacità di “dare” servizi, di consolidare ricchezze e diversità.

I risultati elaborati nel presente lavoro rappresentano, quindi, una fotogra-fia di come nella nostra provincia un numero significativo di imprese si stia già impegnando nel ricercare, nel panorama delle potenzialità che il settore agricolo offre, la strada più adatta alla propria individualità e alle caratteristiche ambienta-li, storiche e culturali del proprio contesto: il presidio della qualità dell’ambiente, la salvaguardia del paesaggio, le buone pratiche agricole per una maggiore sicu-rezza alimentare, la valorizzazione dei prodotti tipici di qualità, la vendita diretta al consumatore, le fattorie didattiche, l’agriturismo, l’agricoltura sociale sono una rete di azioni che rappresentano un volume sicuro di sinergie di un territorio, che lo delineano con maggior forza e ne fanno uno strumento di riconoscibilità e di valore aggiunto.

COLDIRETTI CUNEO

11

Capitolo i

il QuaDro soCio-eConomiCo

Poco meno di un settimo della popolazione piemontese vive in provincia di Cuneo: 592.000 residenti, con una densità di 86 abitanti per kmq, pari a circa la metà del dato medio regionale (Tabella 1.1). Nel capoluogo si concentra all’incir-ca un decimo degli abitanti, mentre gli altri comuni maggiormente popolosi sono Alba, Bra, Fossano, Mondovì, Saluzzo e Savigliano.

Pur partecipando anch’essa al fenomeno generalizzato di “invecchiamento” della popolazione, Cuneo è una provincia in cui la quota di anziani è relativamente contenuta e con un trend di sviluppo demografico più dinamico rispetto al resto della regione. Qui, infatti, il tasso di natalità (che rapporta il numero di nati alla popolazione totale) è pari al 9,2‰ contro l’8,6‰ a livello regionale, mentre l’in-dice di vecchiaia (che illustra il rapporto tra la popolazione con meno di 14 anni e quella con più di 65) manifesta un forte divario rispetto al dato regionale cosicché “… un tasso di natalità più elevato della media piemontese e una minore quota di popolazione anziana rappresentano due caratteristiche che fanno della provincia di Cuneo un territorio relativamente giovane” (Abburrà et al., 2011).

Ancora, come si evince dalla tabella 1.1, l’indice di dipendenza strutturale (che definisce in che proporzione la popolazione attiva - compresa tra i 15 e i 65 anni - si rapporta a quella non attiva) è del 56,1%, di circa un punto superiore al dato regionale e l’indice che esprime la dipendenza degli anziani - in che quota la popolazione attiva si rapporta alla sola popolazione con più di 65 anni - è in linea con quello valido a livello regionale (34,5 vs. 35,5).

12

Tabella 1.1 - Il quadro socioeconomico generale

Cuneo Piemonte

A) Statistiche territoriali e demografiche

Superficie kmq 6.903 25.402

Comuni n. 250 1.206

di cui: >= 20.000 abitanti n. 6 34

Popolazione abitanti al 31.12.2010 592.303 4.457.335

Densità popolazione abitanti/kmq 85,81 175,47

di cui Popolazione 0-14 v.a. 2009 (31-12) 81.351 569.210

di cui Popolazione 15-64 v.a. 2009 (31-12) 377.822 2.861.803

di cui Popolazione >64 v.a. 2009 (31-12) 130.413 1.015.217

Tasso di natalità (al 31/12/2010) 9,2‰ 8,6‰

Indice di dipendenza strutturale (al 31.12.2009) 56,05 55,36

Indice di dipendenza degli anziani (al 31.12.2009) 34,52 35,47

Indice di vecchiaia (al 31.12.2009) 160,31 178,36

Stranieri residenti abitanti (al 31.12.2009) 52.761 377.241

di cui: extracomunitari abitanti (al 31.12.2009) 37.332 227.785

B) Tessuto imprenditoriale e lavoro

Imprese registrate n. (al 31.12.2010) 74.354 469.340

di cui Agricoltura, silvicoltura, pesca n. (al 31.12.2010) 23.159 62.953

Occupati v.a. 2010 264.289 1.844.281

di cui Agricoltura 2010% 11,63 4,08

di cui Industria 2010% 33,05 33,17

di cui Altre attività 2010% 55,32 62,75

Tasso di occupazione 15-64 anni al 2010 68,5 63,5

Tasso di disoccupazione 15-64 anni al 2010 3,4 7,6

C) Risultati economici

Valore aggiunto Totale milioni di euro 2009 15.951 109.500

di cui Agricoltura % 3,55 1,33

di cui Industria manifatturiera % 23,73 21,48

di cui Costruzioni % 7,76 5,86

di cui Totale Industria % 31,5 27,34

di cui Servizi % 64,95 71,33

Prodotto Interno Lordo totale milioni di euro 2010 17.965 123.618

Prodotto Interno Lordo procapite euro 2010 30.401 27.768

Fonte: Atlante della competitività delle province e delle regioni, Istituto Tagliacarne - Unioncamere

13

capitolo i - il quadro socio-economico

Gli stranieri residenti sono all’incirca 53.000: perciò Cuneo si posiziona al secondo posto dopo Torino, che rimane l’area a più elevata presenza di popolazio-ne straniera del Piemonte, dove le comunità maggiormente rappresentate sono quella romena, quella marocchina e quella albanese (Ires Piemonte, 2012). Tutta-via nel cuneese i cittadini stranieri non sono presenti solo nei comuni più grandi, che per primi hanno accolto le diverse ondate migratorie, ma hanno trovato oppor-tunità di lavoro e abitative adeguate su tutto il territorio provinciale. Questa distri-buzione territoriale, che ha interessato anche i comuni di montagna o delle zone collinari più elevate, ha contribuito a ripopolare aree che sarebbero state destinate al declino demografico (Abburrà et al., 2011).

Un’ulteriore notazione riguarda il fatto che oltre il 70% degli stranieri è rap-presentato da cittadini extracomunitari che, insieme con i neocomunitari (segna-tamente, romeni) costituiscono la stragrande maggioranza della manodopera im-migrata che trova impiego in agricoltura. I dati statistici raccolti presso i Centri per l’Impiego piemontesi e resi disponibili dall’Osservatorio Regionale sul Mercato del Lavoro evidenziano come in provincia di Cuneo avvenga gran parte delle assunzio-ni di immigrati occupati in agricoltura in Piemonte (nel 2011, circa 14.600 assun-zioni). Naturalmente, il peso dei cittadini stranieri è più alto nei bacini territoriali con una più forte richiesta di manodopera agricola: nel 2010 la punta di assunzioni si registra presso il Centro per l’Impiego di Saluzzo (CN) seguito da quello di Alba (CN) e di Asti, tre areali in cui gli immigrati coprono ben i due terzi della domanda di lavoro agricolo espressa dalle aziende locali (INEA, 2012b).

Il tessuto imprenditoriale del cuneese è da sempre assai sviluppato, pur non essendo immune da fenomeni di contrazione conseguiti alla recente crisi econo-mico-finanziaria globale. Le sedi di impresa registrate superano qui le 74.000 unità e rappresentano all’incirca il 16% delle imprese registrate in Piemonte, mentre gli occupati (poco più di 264.000) costituiscono il 14,3% degli occupati a livello regio-nale.

I dati forniti dalla locale Camera di commercio testimoniano la lieve dimi-nuzione della consistenza delle imprese registrate (-0,14%) a fine 2011, in contro-tendenza rispetto a quanto verificatosi a livello regionale (+0,18%) e la stessa fonte evidenzia una pur lieve flessione (su base annua) del numero di imprese femminili (-0,5%). Ciò non di meno, sono ben 17.738 le imprese condotte da donne (nel 95% dei casi con grado di imprenditorialità femminile esclusivo), corrispondenti al 24% delle imprese registrate totali (Camera di commercio di Cuneo, 2012).

Una quota assai significativa di imprese (circa 23.000, vale a dire poco meno di un terzo del totale) opera nel settore primario, quando l’incidenza media a livello

14

regionale - così come a livello nazionale - si aggira intorno al 13-14% e, parimenti, gli occupati in agricoltura sono circa il 12% del totale (4% è, invece, la media regio-nale). I dati camerali evidenziano l’importanza nel settore primario dell’imprendi-toria femminile: a fine 2011 sono ben 6.873 (il 39% del totale) le imprese agricole condotte da donne trattandosi, essenzialmente (6.685 casi) di imprese individuali, ma pure numerosi sono gli esempi di società di persone (168 casi), di società di capitali (11 casi) e di cooperative e consorzi (9 casi) presiedute da donne.

Dagli indici occupazionali riportati in tabella 1 emerge che il tasso di disoc-cupazione è inferiore (3,4% vs. 7,6%) rispetto alla media regionale mentre il tasso di occupazione della popolazione di età compresa tra 15 e 64 anni è superiore (68,5% vs. 63,5%). Nonostante il peggioramento della crisi nella seconda metà del 2011, la situazione occupazionale appare ancora relativamente solida e consente a Cuneo di mantenersi ai primi posti della graduatoria delle province italiane: il tasso di occupazione cresce al 69% (su questo fronte la provincia è preceduta so-lamente da quelle di Bolzano, Ravenna e Bologna) e il tasso di disoccupazione, pur salendo di qualche decimo di punto al 3,8% vede ancora Cuneo al terzo posto dopo Bolzano e Parma (Camera di commercio di Cuneo, 2012).

La ricchezza prodotta è valutata intorno ai 16 miliardi di euro, al secondo po-sto (dopo Torino) e pari circa al 15% del totale regionale nel 2009. In particolare, il 65% del valore aggiunto scaturisce dai servizi e il 31,5% dall’industria; rispetto alla media regionale, per Cuneo si evidenzia un maggior contributo da parte dell’in-dustria manifatturiera e, come già rimarcato, il settore agricolo riveste un peso significativamente maggiore nell’economia provinciale di quanto accada a livello regionale e nazionale.

Nel complesso, dai dati camerali risulta che il PIL procapite nel 2010 è su-periore di circa il 9,5% rispetto al dato medio regionale ma, a ragione della reces-sione incorsa nella seconda metà del 2011, le performance economiche sono state deboli e tale tendenza negativa è proseguita nel 2012, anno caratterizzato dalla profonda instabilità dello scenario internazionale.

Tuttavia, al di là della più recente congiuntura, è indubbio che Cuneo si con-ferma nel contesto regionale come la provincia meno sensibile alla crisi iniziata nel 2008: la fase discendente è risultata attutita rispetto al resto della regione (nel 2009 la produzione industriale diminuiva del 9,4% a fronte del 15,4% nella media piemontese) e negli anni successivi la dinamica positiva è risultata meno intensa: +6,6% nel 2010 e +2,3% nel 2011; tale, comunque, da consentire un quasi completo recupero dei livelli pre-crisi del 2008 (IRES Piemonte, 2012).

15

Capitolo ii

il sistema agriColo

In Piemonte il primato agricolo del territorio cuneese è indiscusso: il valore complessivo della produzione ai prezzi di base - stimata al 2009 in circa 1,3 milioni di euro - incide per ben il 41% sul valore della produzione agricola regionale (ta-bella 2.1).

Le produzioni degli allevamenti rappresentano una quota assai rilevante (circa il 57%) del totale - insieme con Torino, infatti, Cuneo è la provincia zootecni-ca per eccellenza in Piemonte - ma non minor rilievo hanno le produzioni vegetali erbacee e arboree che contribuiscono alla produzione agricola provinciale nella misura, rispettivamente, del 12% e del 20% e, ancora, i prodotti della selvicoltura che rappresentano in valore all’incirca la metà delle produzioni regionali.

Tabella 2.1 - Il sistema agricolo cuneese: il quadro economico

Cuneo Piemonte

Produzione totale agricola ai prezzi base migliaia di euro 2009 1.278.324 3.138.696

di cui: Coltivazioni erbacee migliaia di euro 2009 158.938 850.371

di cui: Coltivazioni legnose migliaia di euro 2009 251.149 592.245

di cui: Prodotti zootecnici migliaia di euro 2009 732.186 1.365.339

di cui: Prodotti forestali migliaia di euro 2009 5.772 11.728

di cui: Servizi annessi migliaia di euro 2009 130.279 319.012

Importazioni euro 2010 3.615.343.841 26.213.445.013

di cui: Agricoltura e pesca euro 2010 556.699.644 1.615.059.763

di cui: Alimentare euro 2010 535.929.123 1.445.603.504

di cui: Legno/carta euro 2010 281.766.209 946.587.453

Esportazioni euro 2010 5.877.900.624 34.473.126.272

di cui: Agricoltura e pesca euro 2010 248.045.584 312.029.703

di cui: Alimentare euro 2010 1.712.026.068 3.364.190.794

di cui: Legno/carta euro 2010 287.394.512 744.552.485

Saldo commerciale euro 2010 2.262.556.783 8.259.681.259

Fonte: Atlante della competitività delle province e delle regioni, Istituto Tagliacarne - Unioncamere

16

La bilancia commerciale della provincia di Cuneo è favorevole: il saldo è po-sitivo nel 2010 per circa 2,3 miliardi di euro e le esportazioni del settore agricolo e alimentare rappresentano ben un terzo del totale. Le importazioni riguardano so-prattutto prodotti primari quali cereali e bestiame, mentre a essere esportati, oltre che prodotti locali quali la frutta e i vini, sono anche alimenti trasformati (lattiero caseari, derivati del grano e prodotti amidacei, carni) la cui produzione richiede almeno in parte un apporto di materie prime che arrivano dall’estero.

Il tessuto imprenditoriale agricolo è particolarmente robusto: come già ri-cordato le imprese operanti nel settore primario sono circa 23.000 anche se, al pari di quanto accade nel resto del Piemonte, è in atto una riduzione del loro nu-mero: esse sono, infatti, scese di 1.800 unità (-7,5%) nel quadriennio 2008-2011. Le aziende agricole condotte da giovani sono circa il 5,5% del totale e la stragrande maggioranze delle stesse (oltre il 90%) è rappresentata da imprese individuali (Ca-mera di commercio di Cuneo, 2012).

Il sistema agricolo cuneese è connotato sotto il profilo strutturale da una elevata specializzazione, così come risulta dalle informazioni desunte dall’Ana-grafe Agricola Unica del Piemonte. Sono, infatti, meno di un quinto del totale le aziende che secondo la classificazione tipologica comunitaria risultano seguire un orientamento produttivo misto: vale a dire, le aziende con policoltura, con polialle-vamento e le aziende miste coltivazioni-allevamento (tabella 2.2).

Gli orientamenti produttivi prevalenti riguardano i seminativi e le coltivazioni arboree oltre che, naturalmente, la zootecnia: le aziende specializzate nell’alleva-mento degli erbivori e dei granivori rappresentano, rispettivamente, il 44% e il 71% di quelle piemontesi.

Alle aziende specializzate nella coltivazione dei seminativi e a quelle specia-lizzate nella zootecnia compete il 66% della SAU provinciale e un’altra importante quota (15%) di superficie compete alle aziende specializzate nella coltivazione dei fruttiferi e della vite. Queste ultime sono le tipologie aziendali che assorbono un maggior numero di addetti (circa 9.400, vale a dire poco meno della metà del to-tale).

17

capitolo ii - il sistema agricolo

Tabella 2.2 - Il sistema agricolo cuneese: il quadro strutturale Aziende (n.) Addetti (n.) SAU (ha) Allevamenti (n.) UBA (n.)

Cuneo Piemonte Cuneo Piemonte Cuneo Piemonte Cuneo Piemonte Cuneo Piemonte

Aziende specializzate nei seminativi

6.679 24.506 2.181 4.418 44.515 365.804 699 2.875 8.165 28.516

Aziende specializzate in ortofloricoltura

255 1.215 182 930 1.297 0.045 18 52 39 158

Az. specializ. in coltivazioni permanenti

9.692 21.431 9.434 12.642 44.646 86.692 368 753 2.242 3.526

Az. specializzate in erbivori

2.783 6.303 3.086 4.766 135.277 281.878 3.251 7.619 209.360 369.038

Aziende specializzate in granivori

742 1.038 1.175 1.663 14.954 22.578 1.086 1.457 170.692 233.922

Aziende con policoltura

2.201 6.304 1.082 1.998 14.320 5.204 674 1.794 5.165 14.793

Aziende con poliallevamento

374 633 430 629 5.540 10.303 508 911 16.118 26.567

Aziende miste coltivazioni-allevamenti

2.067 5.099 2.218 3.541 36.393 100.701 2.165 5.486 72.828 168.246

Totale (*) 24.793 66.529 19.788 30.587 296.941 933.205 8.769 20.947 484.609 844.766

(*) al netto delle aziende non classificate e n.d.

Fonte: Anagrafe Agricola Unica del Piemonte, 2011

Stante la variegata morfologia del territorio provinciale, l’agricoltura cunee-se risulta assai composita, caratterizzata sia dalla presenza di coltivazioni erbacee di pieno campo (le cui produzioni sono in parte reimpiegate per l’alimentazione del bestiame), sia di coltivazioni permanenti (vite, fruttiferi e nocciolo). Una quota importante del territorio è coperta da prati permanenti, pascoli ed erbai (circa il 40% della SAU foraggera regionale) le cui produzioni sono reimpiegate nell’alleva-mento del bestiame (grafico 2.1).

18

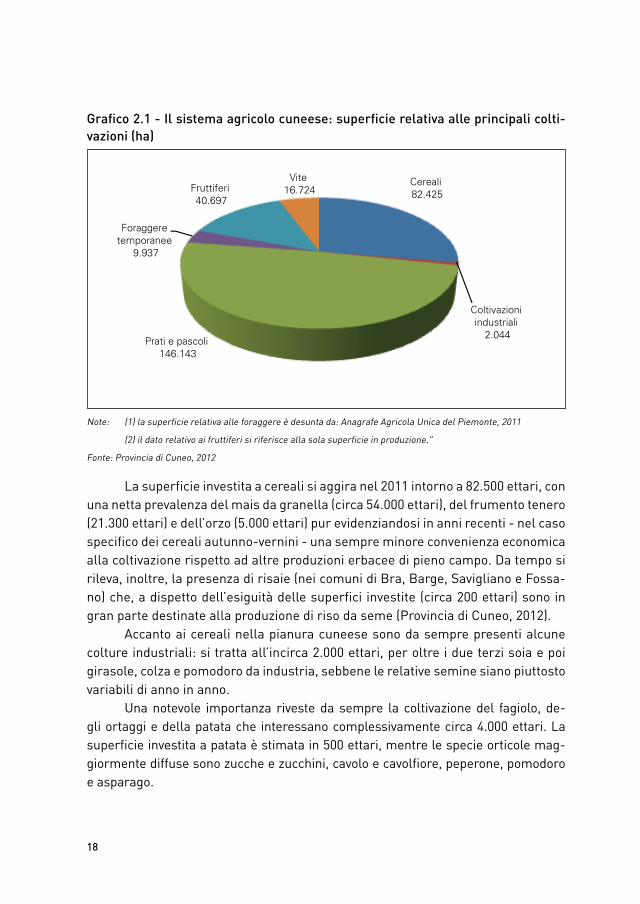

Grafico 2.1 - Il sistema agricolo cuneese: superficie relativa alle principali colti-vazioni (ha)

Cereali 82.425

Coltivazioni industriali

2.044 Prati e pascoli

146.143

Foraggere temporanee

9.937

Fruttiferi 40.697

Vite 16.724

Note: (1) la superficie relativa alle foraggere è desunta da: Anagrafe Agricola Unica del Piemonte, 2011

(2) il dato relativo ai fruttiferi si riferisce alla sola superficie in produzione."

Fonte: Provincia di Cuneo, 2012

La superficie investita a cereali si aggira nel 2011 intorno a 82.500 ettari, con una netta prevalenza del mais da granella (circa 54.000 ettari), del frumento tenero (21.300 ettari) e dell’orzo (5.000 ettari) pur evidenziandosi in anni recenti - nel caso specifico dei cereali autunno-vernini - una sempre minore convenienza economica alla coltivazione rispetto ad altre produzioni erbacee di pieno campo. Da tempo si rileva, inoltre, la presenza di risaie (nei comuni di Bra, Barge, Savigliano e Fossa-no) che, a dispetto dell’esiguità delle superfici investite (circa 200 ettari) sono in gran parte destinate alla produzione di riso da seme (Provincia di Cuneo, 2012).

Accanto ai cereali nella pianura cuneese sono da sempre presenti alcune colture industriali: si tratta all’incirca 2.000 ettari, per oltre i due terzi soia e poi girasole, colza e pomodoro da industria, sebbene le relative semine siano piuttosto variabili di anno in anno.

Una notevole importanza riveste da sempre la coltivazione del fagiolo, de-gli ortaggi e della patata che interessano complessivamente circa 4.000 ettari. La superficie investita a patata è stimata in 500 ettari, mentre le specie orticole mag-giormente diffuse sono zucche e zucchini, cavolo e cavolfiore, peperone, pomodoro e asparago.

19

capitolo ii - il sistema agricolo

Specialmente il fagiolo fresco e secco era ampiamente coltivato, in passato, nel cuneese, raccolto e commercializzato attraverso numerosi mercati alla produ-zione locali. Oggi tale coltura occupa una superficie complessiva di 2.100 ettari, di cui 1.100 di fagiolo fresco da raccolta cerosa e 1.000 ettari di fagiolo destinato alla produzione di granella secca; da notare che tale comparto genera una produzione lorda vendibile annua che si aggira intorno ai 18-20 milioni di euro ed è sostenuto dall’azione del Consorzio di Tutela del “Fagiolo di Cuneo” e dal 2011, la denomina-zione “Fagiolo Cuneo IGP” è ufficialmente iscritta nel Registro UE delle DOP e IGP (Provincia di Cuneo, 2012).

Le coltivazioni legnose agrarie riguardano una porzione cospicua (circa il 16%) della SAU provinciale e rappresentano oltre la metà (53%) delle medesime a livello regionale. Eccezion fatta per il vigneto, la specie di gran lunga più diffusa è il nocciolo, che è coltivato su poco meno di 10.000 ettari (9.000 ettari in produzione) e rappresenta ben i due terzi della corilicoltura piemontese. Si tratta di una coltura in espansione che garantisce soddisfacenti livelli di reddito alle circa 5.500 aziende cuneesi produttrici, anche in virtù della elevata qualità legata alla coltivazione del-la “Tonda gentile” delle Langhe che assicura calibri delle nocciole elevati, buona resa allo sgusciato e bassa percentuale di cimiciato.

L’actinidia è la seconda specie da frutto per estensione (circa 4.500 ettari in produzione), seguita dal melo (4.000 ettari), da pesco e nettarine (rispettivamente, 1.900 e 2.500 ettari), dal susino, dall’albicocco e dal pero. In molte aree pedemon-tane e collinari una notevole importanza riveste, inoltre, la coltivazione dei piccoli frutti che interessa circa 300 ettari investiti in massima parte a fragola (coltivata sia in pieno campo che in coltura protetta), mirtillo e lampone. Da ricordare, infine, la coltivazione del castagno da frutto diffusa nell’area collinare e montana la cui produzione, commercializzata sia fresca che secca, gode della Indicazione Geo-grafica Protetta “Castagna Cuneo”.

La frutticoltura cuneese è caratterizzata da una notevole articolazione della gamma produttiva, risultato di un tessuto produttivo ben strutturato, in cui preval-gono prodotti a maturazione tendenzialmente tardiva. Nell’area del saluzzese - fino alla pianura tra Savigliano, Fossano e Cuneo - si concentrano, oltre che i due ter-zi delle superfici frutticole regionali, anche buona parte degli operatori della fase commerciale e si nota la presenza di un indotto specifico (mezzi tecnici, servizi).

Nella primavera del 2013 la Mela Rossa di Cuneo, apprezzata su tutti i mer-cati, ha ottenuto l’Indicazione Geografica Protetta – IGP; il prodotto, forte anche delle sue ottime qualità organolettiche, rappresenta per il territorio piemontese uno dei maggiori punti di eccellenza agricola.

20

La cooperazione frutticola interessa circa la metà delle produzioni frutticole e sempre nel saluzzese sono insediate le tre grandi Organizzazioni di Produttori attive in Piemonte: Lagnasco Group, Asprofrut Piemonte e Ortofruit Italia, cui fan-no capo oltre un migliaio di soci e che concentrano circa il 28% del prodotto orto-frutticolo condizionato. La frutta piemontese è infatti in larga prevalenza destinata al consumo fresco, mentre solo una quantità modesta è avviata ai processi di tra-sformazione; nella fase secondaria della filiera quindi, sono comprese aziende che si occupano principalmente del condizionamento e della distribuzione del prodotto fresco, destinato in buona misura all’estero: infatti, la frutta occupa il primo posto nell’ambito dei prodotti freschi regionali esportati (INEA, 2011).

La superficie vitata è stimata in circa 16.700 ettari e nel 2011 la produzione di uva da vino è stata pari a 1,24 milioni di quintali (circa un terzo della produzione ottenuta a livello regionale). I vitigni maggiormente rappresentati sono il Moscato bianco (4.200 ettari), il Nebbiolo (3.700 ettari), il Dolcetto (3.200 ettari) e il Barbera (2.000 ettari). La produzione di vino nel 2011 è stata pari a 868.000 ettolitri di cui 800.000 ettolitri per vini DOC e DOCG e 68.000 ettolitri per vini da tavola. Si tratta in larghissima misura di produzioni di qualità, in parte destinate all’esportazione che nel 2011 ha fatto registrare un incremento sia per quanto riguarda i vini rossi DOC in bottiglia (+14,8% in valore verso i paesi europei, +25% verso gli USA, +142% ver-so la Cina) sia l’Asti Spumante DOCG (+47% verso la Russia e +258% verso la Cina).

Le risorse foraggere sono di supporto all’allevamento del bestiame che ri-guarda circa 423.000 capi bovini - corrispondenti all’incirca alla metà del patrimo-nio bovino piemontese - cui si aggiungono 48.000 ovi-caprini che contribuiscono a valorizzare le produzioni foraggere specialmente nei territori collinari e montani (Tabella 2.3).

L’allevamento bovino da latte va da tempo incontro a una fase di ristruttu-razione che comporta la chiusura di molte aziende di piccole dimensioni, mentre i capi allevati si concentrano nelle imprese meglio strutturate e aumentano le pro-duzioni medie aziendali e per capo. L’avvio a fine 2010 di un importante impianto di polverizzazione che raccoglie circa 3.000 quintali di latte al giorno consente di assorbire il latte prodotto nella pianura cuneese e nei territori limitrofi, riducendo al minimo il rischio di eccedenza dell’offerta.

21

capitolo ii - il sistema agricolo

Tabella 2.3 - Il sistema agricolo cuneese: consistenza del settore zootecnicoCategoria Capi Var. % 2011/2010

Bovini e bufalini 423.870 -2,8di cui: Bovini 423.000 -2,8 Vacche da latte 69.000 1,5 Bufalini 870 -0,6Suini 816.000 -4,5Avicoli 8.805.000 2,2Ovini 31.100 -2,2Caprini 17.000 1,8Equini 6.700 24,7

Fonte: Provincia di Cuneo, 2012

Le consegne di latte della campagna 2011/2012 si sono attestate intorno a 9,8 milioni di tonnellate, ovvero il 2,4% in più rispetto allo stesso periodo della precedente annata di commercializzazione. A dispetto dell’esubero produttivo - che a livello provinciale è stato pari a 249.070 q e ha riguardato 310 aziende - per effetto della compensazione integrale per la prima volta non ha generato nessuna sanzione (Provincia di Cuneo, 2012).

Nel 2011 il settore lattiero-caseario ha goduto di buona salute in virtù di una domanda sostenuta da parte dall’industria di trasformazione e di prezzi alla stalla soddisfacenti essendo stato siglato un accordo sull’indicizzazione del prezzo del latte alla stalla che ha visto protagonisti le organizzazioni dei produttori, la Regio-ne Piemonte e alcuni tra i principali caseifici regionali fino ad arrivare a interessa-re circa il 50% del latte prodotto in regione (IRES Piemonte, 2012).

I dati desunti dall’Anagrafe Agricola Unica del Piemonte testimoniano l’im-portanza della zootecnia bovina da carne: secondo tale fonte, infatti, al 2011 sono presenti in provincia di Cuneo oltre 1.200 allevamenti (un terzo di quelli presenti nell’intera regione) e i capi bovini da carne ivi detenuti sono oltre 117.000 (ben il 47,5% del totale). Negli anni recenti l’aumento del prezzo degli alimenti zootecnici e la riduzione delle macellazioni conseguenti alla contrazione dei consumi carnei non hanno risparmiato gli allevamenti bovini del cuneese.

Va detto, tuttavia, che qui coesistono due tipologie produttive nettamente differenziate: l’allevamento “a ciclo aperto” che prevede l’ingrasso e il finissag-gio (vale a dire, la fase dell’allevamento che precede la macellazione) di capi per

22

lo più di razze francesi (Limousine, Charolaise, Garonnese, Blonde d’Aquitaine) e l’allevamento “a ciclo chiuso” (cosiddetta linea vacca-vitello) che contempla l’alle-vamento dei redi (i vitelli non ancora svezzati) e l’ingrasso di capi per lo più di razza Piemontese. Ebbene, questa seconda tipologia di allevamento, largamente diffusa nel cuneese, pare in grado di meglio affrontare le difficoltà di mercato sopra ri-chiamate in virtù della più contenuta dimensione degli allevamenti e della possibi-lità di produrre e reimpiegare i foraggi e, almeno in parte, i concentrati necessari all’alimentazione del bestiame allevato.

Assolutamente predominante è la presenza nel cuneese dell’allevamento suinicolo: all’Anagrafe Agricola Unica del Piemonte nel 2011 risultano registrati ol-tre 860 allevamenti (il 57% del totale regionale) nei quali è detenuto ben il 71% dei capi presenti nella regione. La suinicoltura ha attraversato negli ultimi anni una crisi legata al lievitare dei costi di produzione (costi energetici e alimenti animali) e al basso prezzo di mercato delle relative produzioni, cui è conseguito un calo dei capi allevati (-4,5% nel solo biennio 2010-2011) e un conseguente aumento delle importazioni dall’estero. Giova sottolineare che i prodotti della locale suinicoltura risultano indispensabili per la realizzazione di produzioni tipiche di qualità, in pri-mis il Prosciutto Crudo di Cuneo DOP, attraverso le quali si auspica un adeguato sviluppo del settore.

Riguardo alla necessità di valorizzare i prodotti dell’agricoltura, nonché dell’artigianato e dell’industria alimentare, bisogna notare che nel cuneese vengo-no prodotti sia beni di tipo commodity, poco differenziati dal punto di vista merceo-logico e commerciale, destinati alla trasformazione industriale oppure all’impiego nell’alimentazione degli animali in produzione zootecnica, sia numerose referenze di tipo specialty fortemente legate al territorio e alla cultura enogastronomica lo-cale.

2323

Capitolo iii

l’agroalimentare Di Qualità

Il sistema agroalimentare della provincia di Cuneo per le specifiche carat-teristiche del territorio risulta orientato alla conservazione e alla specializzazione, spaziando dal prodotto dolciario, a base di nocciole e cioccolato, all’enologico, al caseario, all’insaccato, alla pasta. La produzione viene realizzata all’interno delle imprese di grosse dimensioni, a volte multinazionali (es. Ferrero e Nestlè italia-na) a volte di dimensioni ridotte, ma non per questo meno note (Fontana fredda, Balocco, Maina, Osella), fino a scendere a quelle di tipo individuale, molto nume-rose che partecipano alla produzione di eccellenze di qualità con riconoscimenti a livello nazionale e comunitario. Queste realtà produttive costituiscono l’ossatura dell’economia locale e, sebbene abbiano anch’esse risentito degli effetti della crisi economica, hanno continuato a produrre ricchezza.

Il cuneese è tradizionalmente rappresentato come una “zona vocata all’a-groalimentare” nelle sue diverse declinazioni (agroindustriale, agroterziario) non solamente per la presenza di ampi territori destinati a colture agricole (intensive e non) ma anche in relazione al recente successo delle iniziative legate all’enoga-stronomia e alla consolidata rilevanza di imprese di varia dimensione che paiono connesse, in qualche modo, all’evoluzione di questa vocazione (Barella e Zeppe-tella, 2008).

Pur essendo il tessuto industriale alquanto diversificato, il sistema agro-alimentare locale - inteso quale l’insieme delle produzioni agricole e delle atti-vità agroindustriali ad esse collegate - è particolarmente sviluppato. Infatti, nel cuneese si registra la presenza imprese alimentari, anche di grandi dimensioni, che risultano poco legate alla trasformazione delle materie prime locali, operanti specialmente nel settore dolciario, della panetteria e pasticceria e della pasta. Ac-canto ad esse, sono assai diffuse le imprese (in gran parte PMI, artigiani e aziende agricole trasformatrici in proprio) che attingono in maniera ampia e diretta alle materie prime locali, operanti nel comparto della macellazione e lavorazione delle carni, nel settore lattiero-caseario e della lavorazione dei cereali, in quello della

24

lavorazione e conservazione dell’ortofrutta e, ancora, in quello enologico.Nel caso specifico del comparto vitivinicolo il forte intreccio territoriale è ac-

centuato dalla rilevanza della filiera e dalla marcata specializzazione delle aree vi-ticole, che tendono pertanto ad assumere un carattere distrettuale. Per le Langhe, ad esempio, si parla di “distretto culturale” oppure di “territorio agroterziario” per sottolineare l’intima connessione tra territorio, prodotto e cultura che vede il vino quale principale attivatore di una catena del valore che si estende dalla sfera agri-cola a quella terziaria, coinvolgendo le attività turistiche, la gastronomia, l’indotto di servizio, il mercato immobiliare e le attività culturali.

Possibilità di sviluppo territoriali in termini di competitività sono generate dalle diverse tipologie di produzioni agricole presenti sia in termini di commodity sia di specialty. Tali produzioni portano al miglioramento della qualità della vita e al recupero della tradizioni e del territorio. In questa logica si sono sviluppate le attività dei GAL che nei diversi periodi di programmazione comunitaria hanno rea-lizzato alcuni progetti di promozione e valorizzazione dei prodotti di eccellenza del territorio. Ad esempio nel territorio delle Langhe e del Roero è stato ideato il per-corso di sviluppo dell’area orientato alla creazione dell’itinerario turistico “Strada Romantica delle Langhe e del Roero”, volta a valorizzare le risorse esistenti, o anche l’identificazione e il recupero delle eccellenze artistiche del patrimonio tra-dizionale delle Terre Occitane. Le politiche agricole e di sviluppo rurale della Re-gione Piemonte, realizzate anche attraverso l’approccio LEADER, hanno lavorato in una logica di filiera che hanno portato alla creazione e all’organizzazione delle produzioni locali. L’integrazione fra turismo, artigianato e agricoltura realizzata attraverso l’approccio LEADER ha consentito la presa di coscienza delle risorse endogene e promosso azioni di valorizzazione a vantaggio della collettività.

Il territorio delle Langhe è caratterizzato da un susseguirsi di vigneti, di col-line e di boschi. Barolo, Barbaresco e Roero sono i vini importanti, ma il territorio è anche ricco di tanti altri prodotti e tra questi spiccano il tartufo (Tartufo Bianco d’Alba, Tartufo Nero di Montemale), i salumi e i formaggi. Per tutte le particolarità e specificità del territorio è stata avanzata la proposta di candidatura delle Langhe insieme al Monferrato e al Roero nella lista del Patrimonio Mondiale dell’umanità dell’UNESCO. Nel 2013 il Monviso ha avuto l’importante riconoscimento di “Man and biosphere” dell’UNESCO, un’importante riserva a carattere transfrontaliero che prevede un accordo di cooperazione fra l’Italia e la Francia.

La provincia di Cuneo è ricca di prodotti agroalimentari tipici, la cui qualità è ga-rantita da marchi di origine (grafico 3.1).

25

capitolo iii - l’agroalimentare di qualità

Grafico 3.1 -Le certificazioni di prodotti agroalimentari in provincia di Cuneo

Vini DOC 12

Salumi DOP 1

Formaggi DOP 7

Frutti IGP 3

Legumi IGP 1

Vini DOCG 5

Fonte: Camera di Commercio di Cuneo, 2012

Particolarmente numerose sono le denominazioni di origine nel caso della vitivinicoltura. Si contano, infatti, ben 12 vini DOC e 5 DOCG con circa 100 tipologie di vini di indiscussa e affermata qualità tra cui Barolo, Barbaresco, Roero, Roero Arneis, Asti, Dogliani Superiore, Dolcetto di Diano d’Alba ecc. I vini rappresentano l’espressione più alta e più nota universalmente del territorio cuneese e ai fini della loro valorizzazione svolgono un ruolo propulsivo le Enoteche Regionali di cui cinque si trovano nella provincia di Cuneo: Cavour di Grinzane Cavour, Barolo di Barolo, del Barbaresco sita a Barbaresco, Colline del Moscato di Mango, Roero di Canale d’Alba. Nelle cantine ottocentesche dell’Agenzia di Pollenzo, alle porte delle Langhe, ha sede il museo enologico dove è possibile conoscere l’Italia dei grandi vini anche attraverso percorsi di degustazione, assaggi, eventi e attività di promozione dell’immagine e della cultura enologica. Si tratta di un patrimonio di oltre 100 mila bottiglie e di un punto vendita che propone etichette storiche, rare, spesso introvabili. In altre parole si tratta di una banca del vino e del tempo nata con lo scopo di costruire la memoria storica del vino italiano.

I formaggi prodotti nel cuneese che si fregiano della DOP sono 7: Bra, Ca-stelmagno, Murazzano, Raschera, Toma Piemontese, Grana Padano e Gorgonzola; a questi si aggiungono il Prosciutto Crudo di Cuneo DOP, le IGP Fagiolo Cuneo, Nocciola Piemonte, Castagna Cuneo e da marzo 2013 anche la Mela rossa (tabella 3.1).

26

Tabella 3.1 - Prodotti agroalimentari certificati

DenominazioneTipologia

certificazioneQuantità prodotta in Piemonte anno 2010

Quantità prodotta in Piemonte anno 2011

Nocciola Piemonte IGP 38.900 q 4.050 q

Castagna Cuneo IGP 250 q 0

Mela rossa IGP - -

Fagiolo Cuneo IGP 322 q 120 t

Formaggio Murazzano DOP 15 t 13 t

Formaggio Castelmagno DOP 230 t 234 t

Formaggio Bra DOP 737 t 794 t

Formaggio Raschera DOP 740 t 852 t

Formaggio Toma Piemontese DOP 1.042 t 1.421 t

Formaggio Gorgonzola DOP 29.700 t 33.182 t

Formaggio Grana Padano DOP 1.821 t 1.912 t

Prosciutto Crudo di Cuneo DOP 720 cosce 0

Fonte: Camera di commercio di Cuneo,2012

A tali produzioni vanno affiancati i Prodotti Agroalimentari Tradizionali (PAT), di cui il Piemonte è particolarmente ricco; secondo la tredicesima revisione dell’E-lenco Nazionale dei Prodotti Agroalimentari Tradizionali (D.M. 12 giugno 2013) i PAT in totale sono 341 e una grande varietà è costituita dalle paste fresche, dai prodotti di panetteria e pasticceria (96), seguiti dalla produzione dei vegetali (89), dalle carni (65) e dai formaggi (50). Si tratta di prodotti di nicchia che necessitano di metodi e tecniche tradizionali di conservazione e stagionatura riconosciute in deroga alla normativa comunitaria e nella provincia di Cuneo se ne trovano molti. A tale proposito, giova notare che intensa è l’attività di tutela e valorizzazione dei prodotti cuneesi attraverso i Consorzi di tutela e di promozione dei prodotti tipici e tradizionali.

Fra i formaggi PAT della provincia di Cuneo si ricordano: il Boves e il Gioda, il Nostrale d’Alpe, la Paglierina, la Robiola d’Alba, la Sola e il Testun, la Tuma di Bossolasco, la Toma d’Elva e la Toma di Celle Macra, i Tomini delle Valli Saluzzesi, il Tomino del Bot e il Tomino di S. Giacomo di Boves. Ma aa tradizione cuneese è particolarmente ricca di dolci e paste alimentari; nei PAT rientrano nei dolci: Mar-ron glacè, la Torta di nocciole, i Baci di Dama, le Paste di meliga e le Quaquare di Genola, nonché le Praline al rhum, il Bonet, i Mustaccioli, la Panna cotta, i Persi

27

capitolo iii - l’agroalimentare di qualità

pien, (pesche ripiene). Tra le paste alimentari: gli Agnolotti, i Ravioles e i Tajarin. Per le carni e le la loro preparazione: il salame cotto, il lardo, la Pancetta con co-tenna, cotechino, sanguinaccio, la Salsiccia di Bra, a base principalmente di carne di vitello da consumare cruda, e le Bale d’Aso, grosso insaccato tipico del Monre-galese a base di carni di diverse specie.

Ma la provincia di Cuneo costituisce un polo di lunga tradizione ortofutticola (Roero) e nello specifico, per la produzione delle pesche, fragole e piccoli frutti quali fragoline di bosco, lamponi, mirtilli, ribes, uva spina, more per i quali è in di-rittura d’arrivo il riconoscimento della IGP “Cuneo”. Tra le vecchie varietà di melo che stanno ritrovando una dimensione produttiva di nicchia rientrano la mela Re-netta Grigia di Torriana, Buras, Ravè, Gamba Fina, Contessa e Carla. Tra le altre varietà tradizionali frutticole si hanno anche la Pera Madernassa particolarmente adatta alla cottura e la varietà Martin Sec. Fra le produzioni frutticole troviamo le pesche di Canale, l’albicocca tonda di Costigliole, i ramassin (susine dama-schine di piccola pezzatura). In merito alle colture orticole negli areali di collina dell'Alta Langa è coltivato tradizionalmente il Fagiolo Bianco di Spagna mentre in Val Tanaro il Fagiolo Bianco di Bagnasco.

Tra gli altri ortaggi si ricordano, ancora, il Peperone di Cuneo, da gustare al meglio con la Bagna Cauda, il Porro di Cervere, la Carota di S. Rocco Castagnaret-ta, la Patata, il Pomodoro Piatta di Bernezzo.

Per quanto riguarda la zootecnia da carne, è proprio nel cuneese che si è sviluppato ed evoluto l’allevamento della razza bovina Piemontese, un tempo uti-lizzata per la produzione di latte, di carne e per il lavoro, oggi allevata soprattutto per la produzione della carne la cui elevata qualità la rende idonea per la prepara-zione di numerosi piatti tipici tra i quali l’insalata di carne cruda o il bollito misto “alla piemontese”. Molti allevatori seguono un disciplinare di produzione, rigido e in linea con la tradizione, definito dal Consorzio di Tutela della Razza Piemontese (COALVI). Inoltre, una particolare produzione di carne bovina è rappresentata dal Bue grasso di Carrù, di cui è in corso l’iter per il riconoscimento della DOP.

Tra le carni ovine, invece, si ha l'Agnello Sambucano e la Pecora delle Lan-ghe. La razza ovina autoctona Sambucana della Valle Stura, pressoché scomparsa negli anni ottanta e poi recuperata si è costituito un Consorzio di produttori, «L'E-scaroun» ed è sorto un ecomuseo della pastorizia.

La provincia di Cuneo è inoltre uno dei maggiori produttori di miele e le sue numerose varietà sono legate alle colture e all’altitudine: acacia, tarassaco, casta-gno, fiori di montagna, tiglio e melata.

La Fondazione Slow Food per la Biodiversità Onlus sostiene e promuove

28

un’agricoltura sostenibile e rispettosa dell’ambiente e delle tradizioni rurali. Nella provincia di Cuneo attraverso i Presidi Slow Food sono state recuperate produzioni e razze dimenticate, quali la Gallina Bianca di Saluzzo e la Gallina Bionda Piemon-tese ma anche il cappone di Morozzo e per le carni ovine l'Agnello Sambucano. Al fine di ristabilire le sue caratteristiche originarie Slow Food ha avviato un Presidio sul formaggio Castemagno che si concentra sulla produzione d'alpeggio realizzata in malga a partire dal mese di giugno fino a settembre. Un altro presidio è quello sulla tuma di pecora delle Langhe

Per la parte frutticola si ha il presidio Slow Food sulla mela Buras per gli ortaggi quello sula Rapa di Caprauna.

Nel 2004 dall’Associazione Internazionale Slow Food con la collaborazione delle Regioni Piemonte ed Emilia Romagna nasce l’Università degli Studi di Scien-ze Gastronomiche con l’obiettivo di creare un centro internazionale di formazione e di ricerca, al servizio di chi opera per un’agricoltura rinnovata, per il mantenimen-to della biodiversità, per un rapporto organico tra gastronomia e scienze agrarie. Con questa università nasce una nuova figura professionale, il gastronomo, capace di operare nella produzione, distribuzione, promozione e comunicazione dell’agro-alimentare di qualità. Ad oggi gli studenti che hanno frequentato e frequentano l’Università di Scienze Gastronomiche di Pollenzo sono oltre mille.

A livello locale risulta diffusa, nella provincia di Cuneo, la denominazione comunale di origine (De. Co). Di recente il bruss, ricotta fermentata che da secoli si produce in montagna, è di diventato un prodotto a Denominazione Comunale.

A settembre 2013 il comune di Paesana ha riconosciuto la “campera”, ca-ratteristico taglio di pane venduto in più d’una panetteria del paese riconosciuta dall’Unione Panificatori come un prodotto tipico del paese. Proprio come la “cam-pera”, un discorso analogo vale anche per le micche, che in paese si conoscono come “Tursun” e “Liber” perché prodotti con una lavorazione analoga.

Hanno ottenuto la De. Co. anche il Tartufo Nero Montemale e il Tartufo Bian-co d’Alba, la Torta amara della Vallera e la Polenta bianca di Garessio e, infine, il cioccolato prodotto da cinque aziende specializzate nella produzione pasticcera a Borgo San Dalmazzo (“Borgo di Cioccolato”).

Da tempo la Camera di commercio di Cuneo è impegnata nella valorizza-zione dei prodotti agricoli di qualità, nonché nella formazione sui temi relativi alla tutela ambientale. Queste attività sono supportate da un apposito sportello sulla responsabilità sociale d’impresa (RSI) afferente a Unioncamere Piemonte, tra i più attivi a livello nazionale, con l’obiettivo di valorizzare gli sforzi delle singole aziende che si impegnano a promuovere la sostenibilità nelle sue varie declinazioni.

29

capitolo iii - l’agroalimentare di qualità

Coldiretti Cuneo si attiva sul territorio attraverso varie iniziative ispirate alla difesa della natura, del territorio agrario e del patrimonio paesaggistico e foresta-le, al fine di promuovere un miglior rapporto fra uomo e ambiente, agricoltura e turismo, imprenditori agricoli e consumatori, mondo rurale e mondo urbano; tra queste, vale la pena ricordare “Terranostra” e “Campagna Amica”, accompagnate da strumenti e attività sull’imprenditoria giovanile e femminile.

30

31

capitolo iv - i risultati economici delle aziende agricole

Capitolo iV

i risultati eConomiCi Delle azienDe agriCole

I risultati economici delle aziende agricole cuneesi sono stimati a partire dalle informazioni contenute nella Rete di Informazione Contabile Agricola (RICA) che è uno strumento di indagine campionario utilizzato in tutti i Paesi membri dell’Unione Europea al fine di indagare le condizioni economico-strutturali delle aziende agricole. L’indagine ha cadenza annuale e le aziende da rilevare vengono selezionate in ogni Stato membro in base ad un piano di campionamento a partire dall’universo di riferimento delle aziende agricole definite “commerciali”: vale a dire, la cui dimensione è tale da fornire all’agricoltore un’attività economica prin-cipale e un livello di reddito sufficiente per il sostentamento della sua famiglia. Il campione UE include tutte le aziende con almeno un ettaro di superficie agricola utilizzata (SAU) o la cui dimensione economica misurata in termini di Produzione Standard (PS) presenta un valore di almeno 2.500 euro.

Il campione RICA italiano 2010, a partire dal quale sono state effettuate le elaborazioni di cui nel seguito si presentano i risultati è un sottoinsieme di quello comunitario e comprende le sole aziende agricole con soglia minima di dimensio-ne economica misurata in PS pari a 4.000 euro. Dal 2003 è un campione casuale stratificato, le cui variabili di stratificazione sono la regione geografica, la dimen-sione economica (UDE) e l’Orientamento Tecnico-Economico (OTE).

I dati medi campionari delle principali caratteristiche strutturali delle azien-de RICA per l’anno 2010 sono riportati nella tabella 4.1. Le 350 aziende cuneesi oggetto di rilevazione contabile costituiscono oltre un terzo dell’intero campione RICA piemontese, a conferma della forte vocazione agricola del territorio pro-vinciale. Circa l’85% del campione cuneese è pressoché equamente distribuito in areali di collina e di pianura, con un 15% residuale di aziende localizzate in zona montana. Le aziende dispongono, mediamente, di una SAU pari a circa 30 ettari, di cui circa 20 ettari in affitto e impiegano 1,9 Unità di Lavoro (UL) - valore di poco superiore alla media regionale.

I risultati economici delle aziende RICA cuneesi sono decisamente buoni

32

se confrontati con il dato regionale: la Produzione Lorda Vendibile (PLV) media provinciale si attesta a un +10% rispetto al valore medio regionale, giustificato da valori superiori sia nella fascia montana che in quella collinare e, viceversa, di pochissimo inferiore (-1%) il valore della pianura. Confrontando l’utile di esercizio, espresso in termini di reddito netto, si nota come il valore di quest’ultimo rappor-tato all’ettaro si mantenga sempre superiore ai valori medi regionali. Situazione quasi analoga si osserva nel caso dell’indice “reddito netto/unità di lavoro”: il valo-re si conferma superiore nelle aziende di montagna e collina e perde leggermente quota nelle aziende di pianura (-6% circa).

Tabella 4.1 – Dati strutturali e risultati economici delle aziende agricole RICA in provincia di Cuneo e in Piemonte, per altimetria

Dati medi Montagna Collina Pianura

U.M. Cuneo Piemonte Cuneo Piemonte Cuneo Piemonte Cuneo Piemonte

n. aziende 350 1030 56 121 144 460 150 449

Dati strutturali

SAU totale ha 30,60 43,68 52,53 62,27 18,34 23,63 34,18 59,22

di cui in affitto ha 19,77 26,27 39,77 41,32 7,99 12,79 23,61 36,01

UBA n° 59,9 40,8 41,9 38,1 22,8 19,9 102,2 62,9

UL n° 1,9 1,8 1,5 1,4 1,8 1,6 2,1 2,1

Dati economici

PLV € 172.338 164.120 82.051 65.360 133.868 110.011 242.976 246.168

VA € 96.090 89.792 50.004 40.023 86.748 66.470 122.263 127.098

RN € 74.304 64.034 41.159 32.793 66.382 48.871 94.285 87.988

Dati ad ettaro

PLV € 5.632 3.757 1.562 1.050 7.299 4.655 7.108 4.157

VA € 3.140 2.055 952 643 4.730 2.813 3.577 2.146

RN € 2.428 1.466 783 527 3.619 2.068 2.758 1.486

Dati per unità lavorativa

PLV € 91.136 90.808 53.628 46.526 75.101 69.140 114.077 115.178

VA € 50.814 49.682 32.682 28.490 48.667 41.775 57.402 59.467

RN € 44.576 43.286 28.873 24.941 41.925 35.095 51.318 54.562

Fonte: Banca dati RICA-Inea (download 1/12/2012)

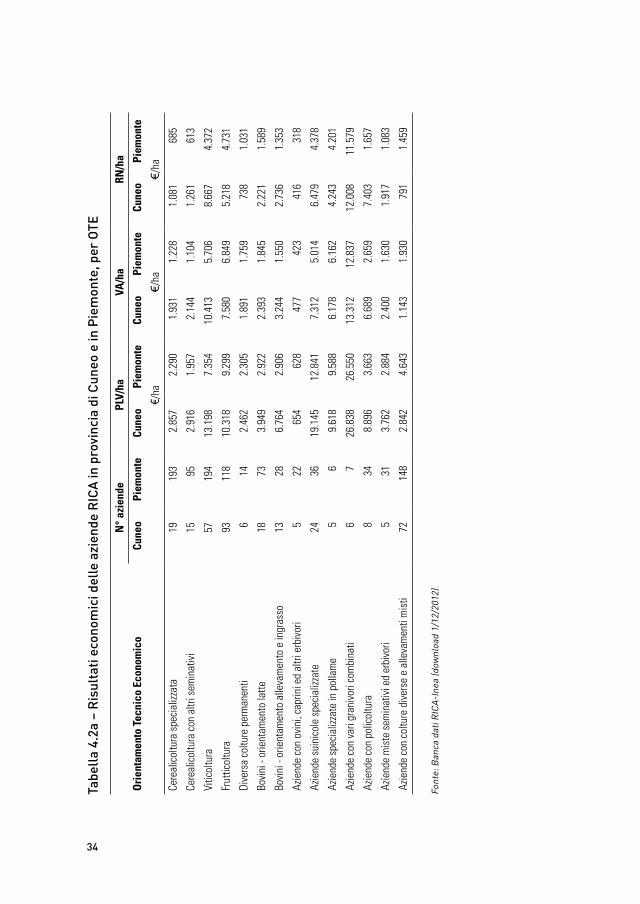

Osservando la distribuzione delle aziende agricole cuneesi del campione RICA per Orientamento Tecnico Economico (OTE) e focalizzando l’attenzione sugli OTE con maggiore numerosità campionaria si nota come circa il 27% siano azien-

33

capitolo iv - i risultati economici delle aziende agricole

de specializzate nella frutticoltura, poco più del 20% afferiscano all’OTE “colture diverse e allevamenti misti”, il 16% siano aziende viticole, il 9% allevamenti bovini e un 7% circa allevamenti suinicoli (tabella 4.2a e 4.2b).

Confrontando le performance economiche con i dati regionali, si nota come gli indici ad ettaro siano superiori ai dati regionali in quasi tutte le tipologie azien-dali: in termini di produttività della terra (espresso dall’indice PLV/ha) solo nel caso dell’OTE “Aziende con colture diverse e allevamenti misti” il valore regionale è superiore a quello provinciale. Anche per quanto riguarda la produttività del lavoro familiare (RN/ULF) i risultati sono generalmente buoni, e particolarmente positivi nel caso specifico delle aziende specializzate nella vitivinicoltura.

In tabella 4.3 i parametri economici e tecnici sono combinati in indici1 (rap-porti) per offrire informazioni sintetiche su aspetti rilevanti della gestione azien-dale quali la produttività dei fattori, delle diverse categorie di costi, la redditività. Tali rapporti, inoltre, possono essere posti in sequenza a formare una cosiddetta catena di indici. Ogni elemento della catena offre un preciso significato economico, poiché stima un passaggio logico essenziale nella valutazione del risultato finale e facilita la scomposizione del fenomeno.

Le catene prese in esame sono:(1) (PLV/SAU) * ( SAU/ULT) = (PLV/ULT)(2) (VA/PLV) * (PN/VA) * (RN/PN) = (RN/PLV)(3) (PLV/ULT) * (RN/PLV) * (ULT/ULF) = (RN/ULF)

La catena (1) collega la produttività della terra al grado di attività deter-minando la produttività del lavoro; la (2) calcola l’efficienza della spesa globale come prodotto tra l’efficienza della spesa specifica per i processi produttivi, degli ammortamenti e degli altri costi pagati e determina la redditività dei ricavi; infine, la (3) esprime la redditività del lavoro familiare come prodotto tra la produttività del lavoro, la redditività della spesa globale - determinati in precedenza rispettiva-mente attraverso la (1) e la (2) - e l’incidenza del lavoro salariato.

La produttività della terra risulta elevata per le aziende vitivinicole e frutti-cole, così come per quelle specializzate nella suinicoltura (nel qual caso, per altro, la SAU è spesso molto limitata) quelle del lavoro nel caso, ancora degli allevamenti suini, delle aziende ad orientamento misto “colture diverse e allevamenti”, dell’al-levamento bovino da latte, dell’allevamento bovino orientamento allevamento e ingrasso e delle aziende specializzate in viticoltura.

Per quanto riguarda l’incidenza dei costi specifici si nota che nel caso dell’al-

1 RN = Reddito netto; ULF = Unità di lavoro familiare; ULT = Unità di lavoro totale; VA = Valore aggiunto.

34

Tabe

lla

4.2a

– R

isul

tati

eco

nom

ici d

elle

azi

ende

RIC

A in

pro

vinc

ia d

i Cun

eo e

in P

iem

onte

, per

OTE

N

° az

iend

ePL

V/ha

VA/h

aRN

/ha

Ori

enta

men

to T

ecni

co E

cono

mic

oCu

neo

Piem

onte

Cune

oPi

emon

teCu

neo

Piem

onte

Cune

oPi

emon

te

€/ha

€/ha

€/ha

Cere

alic

oltu

ra s

peci

alizz

ata

1919

32.

857

2.29

01.

931

1.22

81.

081

685

Cere

alic

oltu

ra c

on a

ltri s

emin

ativ

i15

952.

916

1.95

72.

144

1.10

41.

261

613

Vitic

oltu

ra57

194

13.1

987.

354

10.4

135.

706

8.66

74.

372

Frut

ticol

tura

9311

810

.318

9.29

97.

580

6.84

95.

218

4.73

1

Dive

rsa

coltu

re p

erm

anen

ti6

142.

462

2.30

51.

891

1.75

973

81.

031

Bovi

ni -

orie

ntam

ento

latte

1873

3.94

92.

922

2.39

31.

845

2.22

11.

589

Bovi

ni -

orie

ntam

ento

alle

vam

ento

e in

gras

so13

286.

764

2.90

63.

244

1.55

02.

736

1.35

3

Azie

nde

con

ovin

i, ca

prin

i ed

altri

erb

ivor

i5

2265

462

847

742

341

631

8

Azie

nde

suin

icol

e sp

ecia

lizza

te24

3619

.145

12.8

417.

312

5.01

46.

479

4.37

8

Azie

nde

spec

ializ

zate

in p

olla

me

56

9.61

89.

588

6.17

86.

162

4.24

34.

201

Azie

nde

con

vari

gran

ivor

i com

bina

ti6

726

.838

26.5

5013

.312

12.8

3712

.008

11.5

79

Azie

nde

con

polic

oltu

ra8

348.

896

3.66

36.

689

2.65

97.

403

1.65

7

Azie

nde

mis

te s

emin

ativ

i ed

erbi

vori

531

3.76

22.

884

2.40

01.

630

1.91

71.

083

Azie

nde

con

coltu

re d

iver

se e

alle

vam

enti

mis

ti72

148

2.84

24.

643

1.14

31.

930

791

1.45

9

Font

e: B

anca

dat

i RIC

A-In

ea (d

ownl

oad

1/12

/201

2)

35

capitolo iv - i risultati economici delle aziende agricole

Tabe

lla

4.2b

– R

isul

tati

eco

nom

ici d

elle

azi

ende

RIC

A in

pro

vinc

ia d

i Cun

eo e

in P

iem

onte

, per

OTE

N°

azie

nde

PLV/

UL

VA/U

LRN

/UL

Ori

enta

men

to T

ecni

co E

cono

mic

oCu

neo

Piem

onte

Cune

oPi

emon

teCu

neo

Piem

onte

Cune

oPi

emon

te

€/UL

€/UL

€/UL

Cere

alic

oltu

ra s

peci

alizz

ata

1919

357

.684

104.

113

38.9

9755

.855

21.8

2439

.054

Cere

alic

oltu

ra c

on a

ltri s

emin

ativ

i15

9538

.700

63.9

4028

.447

36.0

6217

.382

27.6

57

Vitic

oltu

ra57

194

74.4

5453

.614

58.7

4341

.599

55.8

1438

.275

Frut

ticol

tura

9311

858

.681

63.5

4243

.110

46.8

0039

.720

42.1

38

Dive

rsa

coltu

re p

erm

anen

ti6

1422

.164

29.2

9517

.024

22.3

607.

550

13.7

99

Bovi

ni -

orie

ntam

ento

latte

1873

111.

529

94.0

6667

.584

59.3

8762

.729

54.6

83

Bovi

ni -

orie

ntam

ento

alle

vam

ento

e in

gras

so13

2879

.049

66.4

5637

.908

35.4

4332

.887

31.4

85

Azie

nde

con

ovin

i, ca

prin

i ed

altri

erb

ivor

i5

2237

.124

31.6

8227

.085

21.3

4923

.625

16.7

97

Azie

nde

suin

icol

e sp

ecia

lizza

te24

3622

5.80

022

1.35

086

.236

86.4

3586

.124

85.4

27

Azie

nde

spec

ializ

zate

in p

olla

me

56

191.

868

175.

801

123.

237

112.

986

84.6

4177

.038

Azie

nde

con

vari

gran

ivor

i com

bina

ti6

716

4.56

414

4.72

281

.624

69.9

7373

.628

63.1

16

Azie

nde

con

polic

oltu

ra8

3457

.220

43.2

7743

.024

31.4

1659

.915

31.7

69

Azie

nde

mis

te s

emin

ativ

i ed

erbi

vori

531

41.8

3494

.905

26.6

9353

.634

21.3

1947

.530

Azie

nde

con

coltu

re d

iver

se e

alle

vam

enti

mis

ti72

148

116.

218

141.

029

46.7

2758

.625

33.8

8453

.609

Font

e: B

anca

dat

i RIC

A-In

ea (d

ownl

oad

1/12

/201

2)

36

levamento suinicolo questi arrivano a pesare oltre il 60% sulla PLV, oltre il 50% nel caso dell’allevamento bovino orientamento allevamento e ingrasso così come nel-le colture diverse e allevamenti misti. L’incidenza dei costi specifici abbinata all’in-cidenza degli altri costi e degli ammortamenti porta a valutare la redditività delle produzioni che risulta essere la più elevata nel caso degli OTE specializzati nell’al-levamento bovino da allevamento-ingrasso, nell’allevamento suinicolo e nella ce-realicoltura specializzata, oltre che nell’OTE misto “colture diverse e allevamenti”.

L’ultima relazione (3) permette di valutare le eventuali differenze nell’uso della manodopera familiare o salariata. A parte il caso dei valori della frutticoltu-ra e della viticoltura (rispettivamente 1,34 e 1,14), che testimoniano un maggior ricorso a manodopera esterna (riferibile in buona parte all’epoca della raccolta) ma che rimangono comunque piuttosto contenuti, è evidente come nell’agricoltura cuneese il ricorso alla manodopera extra-familiare sia molto limitato e la forza lavoro impiegata in azienda sia di provenienza familiare, in alcuni casi anche in modo esclusivo.

L’abbinamento di questo indice con la produttività del lavoro e la redditività dei ricavi, conduce a una valutazione della redditività del lavoro familiare che risul-ta essere elevata nel caso dell’allevamento suinicolo, dell’allevamento bovino ad orientamento latte e della viticoltura.

Infine, nella tabella 4.4 sono prese in considerazione le principali coltiva-zioni per le quali sono esposti i dati relativi a superficie investita, resa, produzione lorda totale, spese specifiche e reimpieghi e margine lordo. Si notano delle buone rese soprattutto nel settore della cerealicoltura, dei fruttiferi e della vite, per i qua-li si evidenziano risultati molto buoni anche in termini di margine lordo.

37

capitolo iv - i risultati economici delle aziende agricole

Tabe

lla 4

.3 -

Par

amet

ri te

cnic

o-ec

onom

ici e

indi

ci d

i effi

cien

za d

elle

azi

ende

agr

icol

e R

ICA

in p

rovi

ncia

di C

uneo

, per

OTE

Para

met

ri s

trut

tura

liU

.M.

Cere

alic

olt.

spec

ializ

z.

Cere

alic

olt.

con

altr

i se

min

ativ

iVi

ticol

tura

Frut

ticol

tura

Bov

ini -

or

ient

amen

to

latte

Bov

ini -

or

ient

amen

to

alle

vam

ento

e

ingr

asso

Suin

icol

eCo

lture

di

vers

e e

alle

v. m

isti

Azie

nde

n°19

1557

9318

1324

72

ULF

n°1,

41,

71,

61,

52,

02,

82,

11,

6

ULT

n°1,

41,

81,

82,

12,

02,

92,

41,

7

SAU

ha28

,90

23,6

110

,00

11,7

557

,49

33,6

827

,93

67,5

6

Prod

uzio

ne lo

rda

vend

ibile

€

82.5

4968

.859

131.

953

121.

281

227.

024

227.

784

534.

676

192.

002

Valo

re a

ggiu

nto

€55

.806

50.6

1710

4.10

989

.098

137.

571

109.

235

204.

199

77.1

97

Prod

otto

net

to

€45

.293

45.6

2194

.501

79.2

6910

9.10

289

.379

183.

341

65.3

15

Redd

ito n

etto

€

31.2

3129

.769

86.6

5861

.335

127.

689

92.1

3518

0.93

153

.457

Indi

ci d

i effi

cien

za

(cat

ene

di in

dici

)

Prod

uttiv

ità d

ella

terra

[PLV

/SAU

]€

2.85

72.

916

13.1

9810

.318

3.94

96.

764

19.1

452.

842

SAU

lavo

rata

per

UL

[SAU

/ULT

]ha

20,1

913

,27

5,64

5,69

28,2

411

,69

11,7

940

,89

Prod

uttiv

ità d

el la

voro

[PLV

/ULT

]€

57.6

8438

.700

74.4

5458

.681

111.

529

79.0

4922

5.80

011

6.21

8

Inci

denz

a co

sti s

peci

fici [

1-(V

A/PL

V)]

0,32

0,26

0,21

0,27

0,39

0,52

0,62

0,60

Inci

denz

a am

mor

tam

. [1-

(PN

/VA)

]0,

190,

100,

090,

110,

210,

180,

100,

15

Inci

denz

a al

tri c

osti

[1-(R

N/P

N)]

0,31

0,35

0,08

0,23

-0,1

7-0

,03

0,01

0,18

Redd

itivi

tà ri

cavi

[RN

/PLV

]0,

620,

570,

340,

490,

440,

600,

660,

72

Prod

uttiv

ità d

el la

voro

[PLV

/ULT

]€

57.6

8438

.700

74.4

5458

.681

111.

529

79.0

4922

5.80

011

6.21

8

Redd

itivi

tà ri

cavi

[RN

/PLV

]0,

620,

570,

340,

490,

440,

600,

660,

72

Inci

denz

a la

voro

sal

aria

to [U

LT/U

LF]

1,00

1,04

1,14

1,34

1,00

1,03

1,13

1,05

Redd

itivi

tà la

voro

fam

il. [R

N/U

LF]

€21

.824

17.3

8255

.814

39.7

2062

.729

32.8

8786

.124

33.8

84

Font

e: B

anca

dat

i RIC

A-In

ea (d

ownl

oad

1/12

/201

2)

38

Tabe

lla

4.4

- R

isul

tati

tec

nico

-eco

nom

ici d

elle

pri

ncip

ali c

olti

vazi

oni n

elle

azi

ende

RIC

A in

pro

vinc

ia d

i Cun

eo e

in

Pie

mon

te

Oss

erva

zion

iSu

perf

. inv

estit

aD

ati a

d et

taro

(Cun

eo)

Dat

i ad

etta

ro (P

iem

onte

)

Colti

vazi

oni

Cune

oPi

emon

teCu

neo

Piem

onte

Resa

PLT

Spes

e sp

ec. e

re

impi

eghi

Mar

gine

lo

rdo

Resa

PLT

Spes

e sp

ec. e

re

impi

eghi

Mar

gine

lo

rdo

n°n°

haha

q/ha

€/ha

€/ha

€/ha

q/ha

€/ha

€/ha

€/ha

Frum

ento

tene

ro89

340

5,87

11,8

860

,37

8.05

62.

782

5.92

154

,45

13.0

406.

226

8.17

3M

ais

ibrid

o13

844

311

,58

15,3

012

2,25

24.3

0814

.535

16.4

0510

3,52

27.7

9014

.966

17.7

39Or

zo58

153

2,61

4,56

53,4

22.

847

2.02

91.

897

51,4

94.

523

2.72

72.

827

Fagi

olio

sec

co9

111,

141,

6745

,86

6.69

21.

517

5.08

237

,57

8.37

01.

970

6.20

3So

ja5

493,

1912

,25

29,7

82.

859

1.29

31.

326

33,3

110

.371

5.56

74.

846

Fagi

olo

da s

gusc

iare

1518

1,72

1,47

66,1

417

.463

1.89

015

.438

66,0

014

.789

1.61

913

.058

Frag

ola

810

0,35

0,32

66,3

16.

603

1.09

35.

197

73,9

96.

008

981

4.76

6Pa

tata

com

une

1239

0,53

3,11

184,

384.

924

336

4.55

433

4,16

20.4

343.

935

16.2

70Pe

pero

ne6

130,

460,

6910

6,96

6.44

568

55.

581

311,

8812

.587

1.21

411

.239

Pom

odor

o da

men

sa9

210,

220,

5058

6,63

12.3

941.

004

11.3

5241

4,74

20.6

183.

687

14.4

16Zu

cchi

ne5

180,

801,

4734

1,50

19.2

751.

398

17.0

0915

6,16

21.2

862.

172

18.3

15Er

ba m

edic

a14

115

2,27

7,59

69,1

51.

955

1.82

21.

409

65,2

15.

156

2.01

94.

109

Mai

s a

mat

uraz

. cer

osa

3462

8,47

12,3

660

2,79

17.2

9313

.513

11.5

7051

2,68

23.2

0522

.070

13.8

93Pr

ati e

pas

coli

perm

an.

1314

769

,98

16,6

014

,72

12.0

528.

042

10.8

5754

,34

9.29

56.

386

7.45

1Ca

stag

no33

392,

012,

0210

,22

3.42

622

73.

149

11,3

93.

296

277

2.97

5N

occi

olo

6612

03,

923,

1130

,19

12.8

2978

311

.947

26,4

510

.429

722

9.64

5Al

bico

cco

1123

1,52

0,88

108,

8513

.191

1.47

010

.368

108,

107.

420

854

5.91

2Ci

liegi

o5

140,

110,

4387

,72

1.68

899

1.55

584

,92

2.35

728

02.

063

Mel

o63

894,

074,

5737

6,98

67.5

687.

586

57.9

3626

8,71

61.9

647.

612

52.3

21M

irtill

o8

110,

480,

4249

,48

8.14

133

77.

743

42,5

86.

252

296

5.91

0Pe

ro22

310,

782,

5835

5,65

10.2

3388

18.

969

230,

9721

.198

2.15

418

.714

Pesc

o49

805,

293,

7736

3,32

55.3

5110

.083

41.0

0734

3,15

40.3

126.

699

30.9

72Su

sino

1827

2,01

1,85

158,

668.

359

3.21

74.

960

137,

487.

421

2.48

14.

810

Actin

idia

(Kiw

i)56

723,

453,

5119

4,63

35.6

882.

163

31.5

8218

7,35

38.1

002.

524

33.7

95Vi

te p

er v

ino

di q

ualit

à56

218

6,04

6,15

97,7

558

.896

4.15

548

.379

91,5

034

.377

4.52

327

.075

Vite

per

vin