Embed Size (px)

Citation preview

BOLETÍN DE PRENSA

CIFRAS DE NOVIEMBRE Y ACUMULADO 2019

PERÍODO PRODUCCIÓN EXPORTACIÓN VENTA PÚBLICO

Noviembre 2019 300,292 268,296 124,797

Noviembre 2018 345,228 289,982 134,131

Variación % -13.0% -7.5% -7.0%

Diferencia -44,936 -21,686 -9,334

Ene – Nov 2019 3,542,768 3,104,359 1,187,284

Ene – Nov 2018 3,672,896 3,174,156 1,284,642

Variación % -3.5% -2.2% -7.6%

Diferencia -130,128 -69,797 -97,358 Fuente: INEGI – Registro administrativo de la industria automotriz de vehículos ligeros.

Noviembre 2019 registra una disminución en

ventas de 7.0% respecto a noviembre 2018, el

acumulado del año cae 7.6%.

En noviembre 2019 se fabricaron 13.0%

menos vehículos ligeros que en el mismo mes

del año anterior, el acumulado del año cae

3.5%.

La exportación de vehículos ligeros registra una

disminución de 7.5% en noviembre 2019, el

acumulado enero - noviembre cae 2.2%

En EE.UU. se vendieron 15,449,976 vehículos

ligeros entre enero y noviembre 2019, 0.9%

menos que lo registrado en el mismo periodo

de 2018.

La debilidad del comercio y la inversión amenazan el crecimiento a largo plazo - OECD1. Los conflictos

comerciales, la debilidad de la inversión empresarial y la persistente incertidumbre política lastran la economía

mundial y aumentan el riesgo de estancamiento a largo plazo, según las últimas Perspectivas Económicas de la

OCDE. Se prevé que el crecimiento del PIB mundial se sitúe en el 2.9%-3.0% este año – su nivel más bajo desde

la crisis financiera – y se mantenga en el 3.0% en 2020 y 2021. El PIB mundial creció un 3.5% en 2018.

El informe de Perspectivas apunta que es necesario adoptar medidas enérgicas para abordar tanto los altos

niveles de incertidumbre a los que se enfrentan las empresas como los cambios fundamentales que se están

produciendo en la economía mundial. La adopción de políticas debe liderar la transición hacia una energía más

limpia y hacia un mundo cada vez más digital. Los gobiernos deben trabajar de forma urgente y coordinada para

impulsar la inversión y establecer unas normas internacionales equitativas en materia de fiscalidad y comercio.

La desaceleración afecta tanto a las economías de mercado avanzadas como a las emergentes, aunque su

gravedad varía en función del peso del comercio en los distintos países. En Estados Unidos, se prevé que el

crecimiento disminuya al 2% en 2020 y 2021. En la zona del euro y en Japón, se espera un crecimiento de

alrededor del 1%, mientras que la desaceleración de la expansión en China situará su crecimiento en el 5.5% en

2021, frente al 6.6% del año pasado.

Si bien la fragilidad de la economía mundial puede atribuirse en gran medida a decisiones políticas adoptadas de

forma deliberada, también refleja cambios estructurales más profundos, según el informe de Perspectivas. La

digitalización está transformando los modelos de negocio, mientras que los cambios climáticos y demográficos

ya están alterando los patrones de actividad existentes. Mientras tanto, China está reequilibrando su dependencia

de las exportaciones y la industria manufacturera, orientándose en mayor medida hacia el consumo y los servicios.

Expectativas de crecimiento en México2. Las expectativas de los especialistas en economía del sector privado,

consultados por el Banco de México en su encuesta de noviembre 2019, muestran una expectativa de crecimiento

anual del PIB de 0.04% para 2019 y 1.08% para 2020. Mientras que la expectativa de inflación general es de

2.93% para 2019 y 3.45% para 2020.

Los analistas señalan como los principales factores que podrían obstaculizar el crecimiento económico de nuestro

país: i) incertidumbre política interna, ii) problemas de inseguridad pública, así como iii) incertidumbre sobre la

situación económica interna.

1 OECD. Extracto de comunicado de prensa publicado el 21 de noviembre de 2019. 2 Banco de México. Encuesta sobre las expectativas de los especialistas en economía del sector privado: noviembre 2019, publicado el 2 de diciembre de 2019.

BOLETÍN DE PRENSA

Noviembre y acumulado 2019

2

VENTAS AL MERCADO NACIONAL

Fuente: INEGI – Registro administrativo de la industria automotriz de

vehículos ligeros.

Durante el penúltimo mes del 2019 se vendieron

124,797 vehículos ligeros nuevos, 7.0% menos que las

unidades vendidas en noviembre de 2018. Con esto

suman 1,187,284 vehículos comercializados en el

2019, 7.6% por debajo de lo registrado en el acumulado

al onceavo mes de 2018.

Las ventas en el mercado mexicano en los primeros

once meses de 2019 se integraron con 34% de

vehículos producidos en nuestro país y 66% de origen

extranjero.

PRODUCCIÓN TOTAL NACIONAL

Durante el penúltimo mes del 2019 se produjeron 300,292 vehículos ligeros, registrando una caída de 13.0% en

comparación con las 345,228 unidades producidas en el mismo mes de 2018. En el acumulado enero - noviembre

2019 se registraron 3,542,768 vehículos producidos, 3.5% por debajo de las unidades producidas en el mismo

periodo de 2018.

EXPORTACIÓN

En el onceavo mes del 2019 se exportaron 268,296 vehículos ligeros, mostrando una disminución de 7.5% con

respecto a los vehículos exportados en noviembre 2018. Con ello suman 3,104,359 unidades enviadas al

extranjero durante el periodo enero-noviembre 2019, para una caída de 2.2% en comparación con las 3,174,156

unidades exportadas en el mismo periodo de 2018.

Región de destino

Noviembre Cambio Participación

2018 2019 % 2018 2019

EE.UU. 228,532 227,684 -0.4% 78.8% 84.9%

Canadá 16,347 12,661 -22.5% 5.6% 4.7%

Latinoamérica 18,554 13,572 -26.9% 6.4% 5.1%

Europa 20,489 10,659 -48.0% 7.1% 4.0%

Asia 4,411 1,960 -55.6% 1.5% 0.7%

África 489 334 -31.7% 0.2% 0.1%

Otros 1,160 1,426 22.9% 0.4% 0.5%

Exportación Total

289,982 268,296 -7.5% 100.0% 100.0%

Región de destino

Ene - nov Cambio Participación

2018 2019 % 2018 2019

EE.UU. 2,347,836 2,460,617 4.8% 74.0% 79.3%

Canadá 233,928 204,638 -12.5% 7.4% 6.6%

Latinoamérica 267,852 191,142 -28.6% 8.4% 6.2%

Europa 236,422 188,920 -20.1% 7.4% 6.1%

Asia 47,869 43,086 -10.0% 1.5% 1.4%

África 5,822 5,090 -12.6% 0.2% 0.2%

Otros 34,427 10,866 -68.4% 1.1% 0.4%

Exportación Total 3,174,156 3,104,359 -2.2% 100.0% 100.0%

Fuente: INEGI – Registro administrativo de la industria automotriz de vehículos ligeros y AMIA.

Los datos de exportación por regiones durante el periodo enero - noviembre 2019 muestran el mayor crecimiento

para EE.UU. La principal región de destino de nuestras exportaciones la integran los países de América del Norte

representando el 85.9% del total exportado.

500

600

700

800

900

1,000

1,100

1,200

1,300

1,400

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

Miles d

e u

nid

ad

es

enero - noviembre

BOLETÍN DE PRENSA

Noviembre y acumulado 2019

3

RANKING DE LOS PRINCIPALES DESTINOS DE EXPORTACIÓN DE MÉXICO

En lo que respecta a la

exportación por países

durante el penúltimo

mes del año, son los

mercados de Perú, y

Emiratos Árabes Unidos

los que muestran mayor

crecimiento.

Ranking

2018

Ranking

2019 PAIS

Noviembre

2018

Noviembre

2019

Participación

2019

variación

porcentual absoluto

1 1 Estados Unidos 228,532 227,684 84.9% -0.4% -848

2 2 Canadá 16,347 12,661 4.7% -22.5% -3,686

3 3 Alemania 12,790 10,090 3.8% -21.1% -2,700

4 4 Brasil 5,287 4,872 1.8% -7.8% -415

6 5 ↑ Puerto Rico 2,950 2,490 0.9% -15.6% -460

7 6 ↓ Colombia 2,726 1,564 0.6% -42.6% -1,162

8 7 ↑ Chile 1,926 1,431 0.5% -25.7% -495

18 8 ↑ Perú 417 996 0.4% 138.8% 579

34 9 ↑ Emiratos Árabes Unidos

117 615 0.2% 425.6% 498

21 10 ↑ Arabia Saudita 333 601 0.2% 80.5% 268

Otros países 18,557 5,292 2.0% -71.5% -13,265

Total 289,982 268,296 100.0% -7.5% -21,686

Fuente: INEGI – Registro administrativo de la industria automotriz de vehículos ligeros y AMIA.

Ranking

2018

Ranking

2019 PAIS

Ene - nov

2018

Ene - nov

2019

Participación

2019

variación

porcentual absoluto

1 1 Estados Unidos 2,347,836 2,460,617 79.3% 4.8% 112,781

2 2 Canadá 233,928 204,638 6.6% -12.5% -29,290

3 3 Alemania 140,660 127,609 4.1% -9.3% -13,051

4 4 Brasil 71,764 48,683 1.6% -32.2% -23,081

5 5 Colombia 49,403 41,047 1.3% -16.9% -8,356

6 6 Italia 42,575 29,716 1.0% -30.2% -12,859

9 7 ↑ Puerto Rico 23,821 25,105 0.8% 5.4% 1,284

7 8 ↓ Chile 33,116 22,114 0.7% -33.2% -11,002

10 9 ↑ China 17,128 11,713 0.4% -31.6% -5,415

11 10 ↑ Perú 14,170 11,154 0.4% -21.3% -3,016

Otros países 199,755 121,963 3.9% -38.9% -77,792

Total 3,174,156 3,104,359 100.0% -2.2% -69,797

Fuente: INEGI – Registro administrativo de la industria automotriz de vehículos ligeros y AMIA.

Durante los primeros once

meses del año, el

acumulado de vehículos

ligeros que México vendió

al exterior tuvo como

destino principal Estados

Unidos, representando el

79.3% del total de las

exportaciones, la segunda

posición fue para Canadá

con el 6.6%, y en tercer

lugar está Alemania con el

4.1%.

MERCADO DE VEHICULOS LIGEROS EN ESTADOS UNIDOS

De acuerdo con el reporte de Ward’s Automotive, en EE.UU. se comercializaron 15,449,976 vehículos ligeros en

el acumulado enero - noviembre 2019, 0.9% por debajo de lo registrado en el mismo periodo de 2018.

Noviembre Enero – noviembre

Origen 2018 2019 Variación Origen 2018 2019 Variación

Alemania 46,489 37,084 -20.2% Alemania 519,669 416,959 -19.8%

Japón 135,534 137,268 1.3% Japón 1,554,036 1,507,444 -3.0%

Corea 66,615 76,175 14.4% Corea 760,682 771,739 1.5%

México 228,532 227,684 -0.4% México 2,347,836 2,460,617 4.8%

Otros 71,388 73,544 3.0% Otros 763,735 755,286 -1.1%

EE.UU. Y Canadá 833,995 859,959 3.1% EE.UU. Y Canadá 9,649,810 9,537,931 -1.2%

TOTAL 1,382,553 1,411,714 2.1% TOTAL 15,595,768 15,449,976 -0.9%

Fuente: Ward’s Automotive Reports, INEGI – RAIAVL y AMIA.

En noviembre de 2019 los vehículos mexicanos representaron el 16.1% del total de vehículos ligeros vendidos

en Estados Unidos, mientras que en el acumulado enero-noviembre 2019 se exportaron 2,460,617 unidades, las

cuales representan el 15.9% del total de las ventas de vehículos ligeros en dicho país en lo que va del año.

BOLETÍN DE PRENSA

Noviembre y acumulado 2019

4

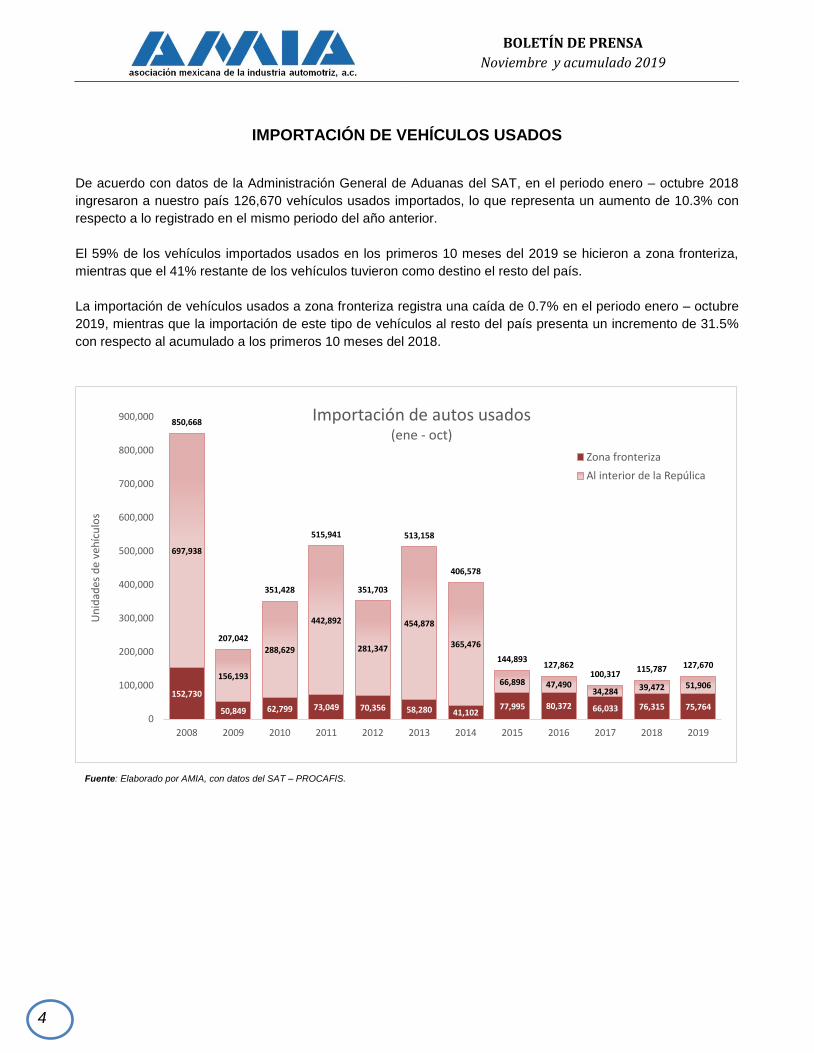

IMPORTACIÓN DE VEHÍCULOS USADOS

De acuerdo con datos de la Administración General de Aduanas del SAT, en el periodo enero – octubre 2018

ingresaron a nuestro país 126,670 vehículos usados importados, lo que representa un aumento de 10.3% con

respecto a lo registrado en el mismo periodo del año anterior.

El 59% de los vehículos importados usados en los primeros 10 meses del 2019 se hicieron a zona fronteriza,

mientras que el 41% restante de los vehículos tuvieron como destino el resto del país.

La importación de vehículos usados a zona fronteriza registra una caída de 0.7% en el periodo enero – octubre

2019, mientras que la importación de este tipo de vehículos al resto del país presenta un incremento de 31.5%

con respecto al acumulado a los primeros 10 meses del 2018.

Fuente: Elaborado por AMIA, con datos del SAT – PROCAFIS.

152,730

50,849 62,799 73,049 70,356 58,280 41,10277,995 80,372 66,033 76,315 75,764

697,938

156,193

288,629

442,892

281,347

454,878

365,476

66,898 47,49034,284 39,472 51,906

850,668

207,042

351,428

515,941

351,703

513,158

406,578

144,893127,862

100,317115,787 127,670

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Un

idad

es d

e ve

híc

ulo

s

Importación de autos usados(ene - oct)

Zona fronteriza

Al interior de la Repúlica