Embed Size (px)

Citation preview

CHƯƠNG 2: GIÁ TRỊ TIỀN TỆ THEO THỜI GIAN

Để thấy nhân tố lãi suất có ảnh hưởng như thế nào đối với quyết định tài chính, trước hết chúng ta hãy đề cập đến khái niệm giá trị tiền tệ theo thời gian. Khái niệm hàm ý nói rằng “Tiền tệ có gía trị theo thời gian” có nghĩa là một đồng tiền nhận được ngày hôm nay có giá trị hơn một đồng nhận được trong tương lai. Nói cách khác, một đồng nhận được trong tương lai có giá trị ít hơn một đồng nhận được ngày hôm nay. Nguyên lý này có tầm quan trọng rất lớn đến quyết định đầu tư nói riêng và các quyết định tài chính.

Chúng ta có thể xem xét qua một ví dụ đơn giản sau: giả sử chúng ta đầu tư 1.000USD hôm nay và sẽ nhận được 600USD ở cuối năm thứ nhất và 500USD vào cuối năm thứ 2. Chúng ta không thể đánh giá đầu tư trên là hiệu quả qua con số tổng số tiền thu hồi về lớn hơn tổng số tiền chi ra. Như chúng ta đã nói ở trên, một đồng nhận được trong tương lai có giá trị ít hơn một đồng nhận được ngày hôm nay, do vậy tổng số tiền nhận được trong tương lai 1.100USD có thể có giá trị ít hơn 1.000USD đầu tư ban đầu. Tương tự chúng ta cũng không thể nói được rằng 600USD thu về cuối năm thứ nhất và 500USD thu về cuối năm thứ hai giống như 500USD thu về cuối năm thứ nhất và 600USD thu về cuối năm thứ hai. Nói tóm lại, tiền tệ xuất hiện ở các ở các thời điểm khác nhau không thể cộng lại đơn giản với nhau mà không xét đến nguyên lý giá trị tiền tệ theo thời gian.

Vậy vì sao tiền tệ lại có giá trị theo thời gian? Có 3 lý do dẫn đến nguyên lý này.

Thứ nhất: Tiền đem đầu tư phải tạo ra tiền lớn hơn, nghĩa là tất cả các quyết định đầu tư tài chính phải đặt trong bối cảnh sinh lợi của tiền tệ, bỏ một đồng đầu tư hôm nay luôn mong rằng sau một khoảng thời gian nhất định phải thu về được một lượng tiền lớn hơn 1 đồng. Đây là nguyên tắc giống như một chân lý hiển nhiên.

Thứ hai: Trong quản lý tài chính, các nhà quản lý có khuynh hướng thích chiết khấu số lượng tiền trong tương lai về hiện tại bởi lẽ họ không chắc chắn rằng những điều mà mình đã dự đoán có thể xảy ra trong tương lai hay không? Tương lai lúc nào cũng bao hàm một ý niệm không chắc chắn, do đó một đồng nhận được trong tương lai không thể có cùng giá trị với một đồng nhận được ngay hôm nay.

Thứ ba: Tiền tệ sẽ bị mất sức mua trong điều kiện có lạm phát. Trong môi trường lạm phát tiên tệ sẽ bị mất sức mua theo thời gian. Điều này làm một đồng nhận được trong tương lai có giá trị ít hơn một đồng nhận được ngay hôm nay.

Hiện giá hôm nay của một số lượng tiền nhận được trong tương lai sẽ giảm đi khi chúng ta xem xét đến chính sách lãi suất hiện hành hoặc sự không chắc chắn trong tương lai hoặc yếu tố lạm phát hoặc cả 3 yếu tố trên. Một sự giảm sút trong giá trị hôm nay cũng có nghĩa là sự gia tăng của giá trị tiền tệ theo thời gian.

15

Tổng hợp ba yếu tố ở phần trên thể hiện yếu tố lãi suất trong quyết định đầu tư tài chính. Yếu tố lãi suất trong các quyết định đầu tư tài chính phải bao hàm cùng một lúc cả ba nhận tố này. Thậm chí trong trường hợp không có lạm phát và hầu như không có rủi ro xẩy ra trong tương lai thì tiền tệ vẫn có gía trị theo thời gian bởi lẽ vô cùng đơn giản tiền đem vào đầu tư phải luôn sinh lời. Và để chúng ta dễ dàng tiếp cận khái niệm giá trị tiền tệ theo thời gian, trong chương này trước hết chúng tôi sẽ trình bày sự khác biệt giữa lãi kép và lãi đơn.

2.1 . LÃI SUẤT VÀ LÃI TỨC 2.1.1. Lãi tức (Tiền lãi).

Lãi tức (tiền lãi): là số tuyệt đối phản ánh phần chênh lệch vốn tích luỹ theo thời gian trừ đi vốn đầu tư ban đầu.

Lãi tức = Tổng vốn tích luỹ theo thời gian - Vốn đầu tư ban đầu

2.1.2. Lãi suất.

Lãi suất: là lãi tức (Tiền lãi) trong một đơn vị thời gian chia cho vốn đầu tư ban đầu tính theo phần trăm (%).

Lãi tức trong một đơn vị thời gian Lãi suất = x 100% Vốn đầu tư ban đầu

2.1.3. Lãi đơn.

Là tiền lãi được tính trên số vốn gốc đầu tư ban đầu ban đầu. Xây dựng công thức tính lãi đơn: Gọi: + PV: Vốn đầu tư ban đầu.

+ r: Lãi suất. + n: Số kỳ đầu tư. + I: Tiền lãi đơn thu được sau n kỳ đầu tư.

+ FVt : Số tiền cả gốc và lãi có được ở năm t (t= n,1 ). Ta có: Số tiền cả gốc và lãi có được ở năm t (t= n,1 ) là: + Số tiền sau năm đầu tư thứ 1: FV1 = PV + PV x r = PVx(1+ r) + Số tiền sau năm đầu tư thứ 2: FV2 = PV + PVx r + PV x r = PVx(1 + 2r) ... ………………………………………………………………………. + Số tiền sau n năm đầu tư : FVn=PV+PVx r+PVx r + ...= PVx(1+n x r)

Vậy tổng số tiền thu được (cả gốc và lãi) của khoản vốn sau n kỳ đầu tư là: FVn = PV + I = PV + PVx rx n = PVx (1+ n x r)

Ta có: Tiền lãi đơn thu được sau n kỳ đầu tư: I = FVn - PV = PVx (1+ n x r) – PV = PVx r x n (2.1)

16

Ví dụ 2.1: Mua trái phiếu chính phủ (Tính theo lãi đơn): Mệnh giá: 100.000đ, Lãi suất: 10%/ năm, Thời hạn: 5 năm, Trả gốc, lãi 1 lần sau 5 năm. Yêu cầu:

Xác định tiền lãi thu được sau 5 năm, tổng số tiền nhận về cả gốc và lãi sau 3, 5 năm. Bài giải: + Tổng tiền lãi thu được (I)= 100.000 x 10% x 5 = 50.000 đ + Tổng số tiền thu được sau 3 năm (FV3):

FV3 = 100.000(1+3 x10%) = 130.000đ + Tổng số tiền thu được sau 5 năm (FV5):

FV5= 100.000 (1+ 5 x10%) = 150.000đ 2.1.4. Lãi kép

Lãi tức kép: là tiền lãi được xác định dựa trên cơ sở là số tiền lãi của các kỳ trước cộng vào vốn gốc làm căn cứ tính lãi của kỳ sau.

Như vậy, ta có thể hiểu rằng khi khoản tiền đầu tư với lãi kép, mỗi lần thanh toán lãi là phần lãi đó lại được tái đầu tư.

Xây dựng công thức tính lãi kép Gọi: + PV: Vốn đầu tư ban đầu. + r: Lãi suất. + n: Số kỳ đầu tư. + I: Tiền lãi kép thu được sau n kỳ đầu tư.

+ FVt : Số tiền cả gốc và lãi có được ở năm t (t= n,1 ). Ta có: Số tiền cả gốc và lãi có được ở năm t (t= n,1 ) theo lãi kép là:

+ Sau năm thứ 1 : FV1 = PV + PVx r = PVx (1+ r)1

+ Sau năm thứ 2 : FV2 = FV1 + FV1 x r = FV1x (1 + r) = PVx (1+ r)2 + Sau năm thứ 3 : FV3 = FV2 + FV2 x r = FV2 x(1 + r) = PV x (1+ r)3

................................................................................................................. + Sau năm thứ n : FVn = FVn-1 + FVn-1 x r = FVn-1 x (1 + r) = PV x (1+ r)n

Vậy tổng số tiền thu được (cả gốc và lãi) sau n năm đầu tư là: FVn = PV x (1+ r)n

Ta có: Số tiền lãi thu được sau n năm đầu tư theo lãi kép: I = FVn - PV = PV x (1+ r)n – PV = PV x [(1+ r)n -1] (2.2)

Ví dụ 2.2: Công ty A gửi vào ngân hàng M khoản tiền 500 triệu, lãi suất: 10%/ năm, Thời hạn: 5 năm, Trả gốc và lãi 1 lần sau 5 năm, tính tiền lãi theo phương pháp lãi kép. Yêu cầu:

+ Xác định số tiền (gốc + lãi) có được sau năm đầu tư thứ 1,2,3,4,5. + Xác định số tiền lãi thu được sau 5 năm đầu tư theo lãi kép. Bài giải: + Số tiền (gốc+ lãi) thu được sau năm 1 (FV1) = 500trx (1+10%)1 = 550trđ + Số tiền (gốc+ lãi) thu được sau năm 2 (FV2) = 500trx (1+10%)2 = 605trđ + Số tiền (gốc+ lãi) thu được sau năm 3 (FV3) =500trx(1+10%)3 = 665,5trđ + Số tiền (gốc+ lãi) thu được sau năm 4 (FV4) =500trx(1+10%)4= 732,05trđ

17

+ Số tiền (gốc+lãi) thu được sau năm 5 (FV5)=500trx(1+10%)5= 805,255trđ + Số lãi thu được sau 5 năm đầu tư (I) =500trx[(1+10%)5 -1] = 305,255trđ Nếu làm trên EXCEL để xác đinh được số lãi thu được qua các năm đầu tư theo phương pháp lãi kép ta có thể dùng hàm (FV). Từ Excel\Insert\Funstion\financial\FV\ Câu lệnh của hàm FV là : = FV(Rate, Nper, Pmt, PV, Type) Trong đó: Rate: là lãi suất đầu tư của phương án Nper: là số kỳ đầu tư Pmt: là số tiền bỏ như nhau hàng năm (A) PV: là số tiền bỏ ra ban đầu Type: là thời điểm phát sinh PV (giá trị 0 cuối kỳ; giá trị 1 đầu kỳ) Vận dụng vào bài toán này ta xác định được giá trị tương lai của khoản tiền 500trđ gửi ngân hàng của công ty A và số tiền lãi thu được qua các năm là:

Sau năm thứ 1: FV1=FV(10%,1,0,500.000.000,0) = 550 tr

Sau năm thứ 2: FV2=FV(10%,2,0,500.000.000,0) = 605 tr Sau năm thứ 3: FV3=FV(10%,3,0,500.000.000,0) = 665,5 tr

Sau năm thứ 4: FV4=FV(10%,4,0,500.000.000,0) = 732,05 tr Sau năm thứ 5: FV5=FV(10%,5,0,500.000.000,0) = 805,255 tr Số lãi thu được sau 5 năm đầu tư (I) = 500trx[(1+10%)5 -1] = 305,255tr

2.2. GIÁ TRỊ TƯƠNG LAI, HIỆN TẠI CỦA MỘT KHOẢN TIỀN ĐẦU TƯ 2.2.1. Giá trị tương lai của một khoản tiền đầu tư hiện tại. a. Xây dựng công thức

Sơ đồ mô phỏng như sau: Sơ đồ 2.1 0 1 2 3 n-1 n

PV0 FV1 FV2 FV3 FVn-1 FVn

Trong rất nhiều ứng dụng thực tiễn, chúng ta cần xác định giá trị tương lai

của một lượng tiền tệ bỏ ra trong hiện tại. Hầu như chúng ta luôn luôn có nhu cầu phải biết được giá trị tương lai của một lượng tiền tệ bỏ ra ở hiện tại sẽ được thanh toán trong tương lai là bao nhiêu. Giả sử ngày hôm nay hoặc ngay bây giờ chúng ta bỏ một lượng tiền 100USD gửi vào ngân hàng sau 1 năm nữa thì khi đó giá trị tương lai của 100USD sẽ lớn hơn 100USD và con số cụ thể là bao nhiêu thì chúng ta có thể dễ dàng tính toán được qua công thức được xác định ngay sau đây. Ký hiệu: PV: giá trị của khoản vốn đầu tư ban đầu (Present Value). FVn: giá trị tương lai của khoản vốn đầu tư ban đầu sau năm thứ n. r: là lãi suất kép (%/năm) n: số kỳ đầu tư (năm)

FVt: giá trị tương lai của khoản vốn đầu tư sau t năm đầu tư (t= n,1 ).

18

Ta có giá trị tương lai của một khoản tiền đầu tư (PVo) sau t năm đầu tư (t= n,1 )

+ Sau năm thứ 1 : FV1 = PV + PV x r = PV x (1+ r)1

+ Sau năm thứ 2 : FV2 = FV1 + FV1x r = FV1x (1 + r) = PV x (1+ r)2 + Sau năm thứ 3 : FV3 = FV2 + FV2 x r = FV2 x (1 + r) = PV x (1+ r)3

................................................................................................................... + Sau năm thứ n : FVn = FVn-1 + FVn-1x r = FVn-1 x (1+r) = PV x (1+r)n

Vậy giá trị tương lai của một khoản đầu tư (PV0) sau n năm đầu tư là: nrPVoFVn )1( +×= (2.3)

Giả định mức lãi suất là 10% thì giá trị tương lai của 100USD bỏ ra hôm nay là:

USDUSDFV 110%)101(1001 1 =+×= (1+r)n gọi là thừa số lãi suất tương lai. Thừa số lãi suất tương lai chính là

giá trị tương lai của 1 đồng vốn sau n năm đầu tư được tính theo lãi kép. Giá trị tương lai của một đồng phụ thuộc vào 2 yếu tố là lãi suất đầu tư (r) và thời gian đầu tư (n). Nếu chúng ta ký hiệu thừa số lãi suất trong tương lai (1+r)n là FVF(r,n). Khi đó ta có FVn được xác định như sau: FVn = PV x FVF(r,n).

Thừa số lãi suất tương lai FVF(r,n) được tính sẵn trong bảng phụ lục kèm theo. Sử dụng bảng phụ lục này ta có FVF(10%,5)=1,6105. Điều này có nghĩa là gía trị tương lai của 1 đồng sau 5 năm đầu tư với lãi suất 10% sẽ có giá trị là 1,6105. Do đó nếu vốn gốc đầu tư ban đầu là 100USD thì ta có: FVn = 100USD x 1,6105 = 161,05USD.

Chúng ta có thể thấy rằng với mức lãi suất càng cao, sự tăng trưởng giá trị tiền tệ theo thời gian càng nhanh và với bất kỳ mức lãi suất nào đó thì càng ngày trở nên có độ dốc cao hơn theo thời gian. Chằng hạn, bạn vừa sinh ra cha của bạn đã mở một tài khoản tiền gửi tiết kiệm cho bạn là 5.000USD với mức lãi suất là 10%/năm. Nếu như bây giờ bạn muốn rút ra vốn gốc cộng với tất cả tiền lãi được tích lũy lại khi bạn đã 25 tuổi, số dư tiền gửi của bạn sẽ là bao nhiêu tại thời điểm này?

Giá trị tương lai khoản tiền 5.000USD sau 25 năm đầu tư với lãi suất ổn định 10% / năm đươc xác định:

USDFV 5,173.548347,10000.5%)101(000.525 25 =×=+×= Giả sử bây giờ lãi suất đầu tư là 20%, thay vì 10%, thì số tiền gửi của bạn

sẽ là: USDFV 981.4763962,95000.5%)201(000.525 25 =×=+×=Bạn có thấy điểm khác biệt gì không? Bạn sẽ thấy rằng khi mức lãi suất

tăng lên gấp đôi (từ 10% tăng lên 20%), giá trị tương lai lớn hơn gấp đôi: 476.981USD lớn hơn 2*54.173,5USD = 108.347USD. Điều này phản ánh sự thật là quan hệ giữa mức lãi suất r và giá trị tương lai FVn không phải là tuyến tính mà là phi tuyến tính (Sơ đồ 2.2).

19

Sơ đồ 2.2: ĐỒ THỊ MỐI QUAN HỆ GIỮA FVAn, r, n

5

4

3

2

1

1086420

r=0%

r=20%

r=10%

Lãi suất - thời gian

FVn b. Ví dụ Ví dụ 2.3: Trường hợp r không thay đổi trong suốt chu kỳ đầu tư.

Ông A mua công trái nhà nước phát hành: Mệnh giá 500.000đồng, lãi suất r: 7%/năm, thời gian đáo hạn 6 năm, xác định số tiền thu được gồm cả gốc và lãi khi công trái đáo hạn? Bài giải: FVn = 500.000x(1+10%)6 = 885.780,5 Nếu làm trên EXCEL để xác định giá trị tương lai của một khoản tiền 500.000 đồng bỏ ra mua công trái nhà nước ở hiện tại sau 6 năm với lãi suất tương lai được chọn 7% /năm theo phương pháp lãi kép ta có thể dùng hàm (FV).

Từ Excel\Insert\Funstion\financial\FV\ Câu lệnh của hàm FV là : = FV(Rate, Nper, Pmt, PV, Type) Trong đó: Rate: lãi suất đầu tư của phương án Nper: Số kỳ đầu tư Pmt: Số tiền bỏ như nhau hàng năm (A) PV: Số tiền bỏ ra ban đầu Type: thời điểm phát sinh PV (giá trị 0 cuối kỳ; lấy giá trị 1 đầu kỳ) Vận dụng vào bài toán này ta xác định được giá trị tương lai của khoản tiền 500.000 đồng khi công trái đáo hạn ông A nhận được là: FV5 =FV(10%,6,0,500000,0) = 885.780,5 Ví dụ 2.4: Trường hợp r thay đổi trong suốt chu kỳ đầu tư.

Doanh nghiệp X bỏ vốn đầu tư gửi tiết kiệm Ngân hàng A, vốn đầu tư ban đầu 145 triệu, thời hạn thu hồi vốn 7 năm, lãi suất 2 năm đầu 10%/năm, lãi suất 3 năm sau: 12%/năm, lãi suất 2 năm cuối 11%/năm. Xác định số tiền thu được gồm cả gốc và lãi sau 7 năm đầu tư? Bài giải: FVn = 145tr x(1+10%)2

+ 145tr x(1+10%)2x(1+12%)3

+ 145tr x(1+10%)2x(1+12%)3x(1+11%)2 = 303,706 tr

20

2.2.2. Giá trị hiện tại của một khoản tiền dự kiến thu được trong tương lai a. Xây dựng công thức:

Sơ đồ mô phỏng như sau: 0 1 2 3 4 n-1 n

PV FVn

Trong rất nhiều ứng dụng thực tiễn, chúng ta cần xác định hiện giá của một lượng tiền tệ trong tương lai. Hầu như chúng ta luôn luôn có nhu cầu phải biết được hiện giá của một lượng tiền tệ sẽ được thanh toán trong tương lai là bao nhiêu. Giả sử chúng ta mong đợi có được 100USD sau 1 năm nữa thì khi đó hiện giá (ngày hôn nay) sẽ thấp hơn 100USD và con số cụ thể là bao nhiêu thì chúng ta có thể dễ dàng tính toán được qua công thức được xác định ngay sau đây.

Từ công thức (2.3) giá trị tương lai của khoản tiền phát sinh ở hiện tại, ta suy ra giá trị hiện tại của một khoản tiền dự kiến thu được trong tương lai: (2.4) nrPVoFVn )1( +×=

nn rFVn

rFVnPVo −+=+

= )1.()1( (2.5)

Giả định mức lãi suất là 10% thì giá trị hiện tại của 100USD ngày hôm nay là:

USDUSDPVo 91,90%)101(

1001 =

+=

Tiến trình xác định giá trị hiện tại của một lượng tiền tệ dự kiến trong tương lai được gọi là chiết khấu và lãi suất được sử dụng để chiết khấu gọi là lãi suất chiết khấu.

),()1(

1 nrPVFr n =

+ gọi là thừa số lãi suất hiện giá hoặc thừa số giá trị hiện

tại. Thừa số lãi suất hiện giá chính là giá trị hiện tại của 1 đồng dự kiến có được trong năm n chiết khấu về hiện tại với lãi suất chiết khấu là r được tính theo lãi kép. Giá trị hiện tại của một đồng phụ thuộc vào 2 yếu tố là lãi suất chiết khấu ®

và thời gian đầu tư (n). Nếu chúng ta ký hiệu thừa số lãi suất hiện giá nr)1(1+ là

. Khi đó ta có PVo được xác định như sau: ),( nrPVF

),()1(

nrxPVFFVr

FVPVo nn

n =+

=

Thừa số lãi suất hiện giá PVF(r,n) được tính sẵn trong bảng phụ lục kèm theo. Sử dụng bảng phụ lục này ta có PVF(14%,5)=0,5194. Điều này có nghĩa là nếu bạn có số tiền 1 USD sau 1 năm nữa thì hiện giá của nó có giá trị là 0,5194 với lãi suất chiết khấu 14%. Do đó hiện giá của 100USD ở cuối năm thứ 5 là:

Pvo=100USDx 0,5194 = 51,94 USD.

21

Sơ đồ 2.3: ĐỒ THỊ MỐI QUAN HỆ GIỮA PV,r,n

1,25

1

0,75

0,5

0,25

1086420

r=0%

r=20%

r=10%

Lãi suất, thời

PV

b. Ví dụ: Ví dụ 2.5: Để có được 12 triệu sau 4 năm nữa. Thì hiện tại ông A phải gửi vào ngân hàng bao nhiêu (PVo), biết rằng lãi suất ngân hàng ổn định r = 0.5%/tháng, thời hạn 4 năm.

Bài giải: trtr

PVo 505,9%)61(

124 =

+=

Nếu làm trên EXCEL để xác định được số lãi thu được qua các năm đầu tư theo phương pháp lãi kép ta có thể dùng hàm (PV). Từ EXCEL\INSERT\Funstion\financial\PV\

Câu lệnh của hàm PV là: = PV(Rate, Nper, Pmt, FV, Type) Trong đó: Rate: lãi suất chiết khấu của phương án Nper: số kỳ đầu tư Pmt: số tiền phát sinh đều nhau hàng năm (A) FV: số tiền dự kiến phát sinh trong tương lai Type: thời điểm phát sinh FV (giá trị 0 cuối kỳ; giá trị 1 đầu kỳ) Vận dụng vào bài toán này ta xác định được giá trị hiện tại của khoản tiền 12trđ dự kiến có được sau 4 năm là: PV = PV(6%,4,0,12tr ,0) = 9,505tr

Ví dụ 2.6: Gia đình cô B lên kế hoạch cần 9 triệu để cả gia đình đi du lịch vào cuối năm 2005 hỏi đầu năm 2000 gia đình cô B phải gửi vào ngân hàng một khoản tiết kiệm là bao nhiêu. Biết rằng lãi suất tiền gửi ổn định 6%/năm, thời hạn 6 năm.

Bài giải: trtr

PVo 345,6%)61(

96 =

+=

Nếu làm trên EXCEL ta dùng hàm PV: = PV(6%,6,0,9tr ,0) = 6,345tr

22

2.3. GIÁ TRỊ TƯƠNG LAI, GIÁ TRỊ HIỆN TẠI CỦA CHUỖI TIỀN TỆ PHÁT SINH TRONG ĐẦU TƯ

2.3.1. Giá trị tương lai của chuỗi tiền tệ phát sinh trong đầu tư. a. Xây dựng công thức:

Trong dự án đầu tư các khoản thu nhập và chi phí thường xuyên xuất hiện ở những thời điểm khác nhau tạo thành một dòng tiền tệ (chuỗi tiền tệ) và được biểu diễn trên sơ đồ dòng tiền. Gọi FVAn: là giá trị tương lai của chuỗi tiền tệ phát sinh sau n kỳ đầu tư.

FVt: là giá trị tương lai khoản tiền tệ phát sinh ở năm t (t= n,1 ) CFt: là khoản thu nhập hoặc chi phí phát sinh ở năm thứ t (t= n,1 ) r(%): là lãi suất (khả năng sinh lời vốn đầu tư) n: số kỳ đầu tư của dự án.

a1. Trường hợp 1: Trường hợp dòng tiền phát sinh vào cuối các kỳ đầu tư: Sơ đồ mô phỏng dòng tiền CFt phát sinh qua các kỳ đầu tư như sau:

Sơ đồ 2.4: SƠ ĐỒ MÔ PHỎNG DÒNG TIỀN CFt PHÁT SINH QUA CÁC KỲ ĐẦU TƯ

0 1 2 3 4 n-1 n

CF1

CF2 CF3

CF4 CFn-1

CFn

+ = FVAn

FV1

FV2

FV3 FV4

......

FVn

Giá trị tương lai của dòng tiền bất kỳ phát sinh trong đầu tư (dòng tiền biến đổi). Là dòng tiền có các khoản tiền thu vào hoặc chi ra lớn nhỏ bất kỳ và xuất

hiện ở cuối các thời điểm trong các kỳ của thời gian đầu tư. - Giá trị tương lai của chuỗi tiền tệ phát sinh qua các năm được xác định như sau: + Giá trị tương lai của khoản tiền phát sinh cuối năm 1 sau n -1 chu kỳ đầu tư: FV1 = CF1(1+r)n -1 + Giá trị tương lai của khoản tiền phát sinh cuối năm 2 sau n -2 kỳ đầu tư: FV2 = CF2(1+r)n -2

+ Giá trị tương lai của khoản tiền phát sinh cuối năm 3 sau n - 3 kỳ đầu tư: FV3 = CF3(1+r)n -3 ..................................................................................................................... + Giá trị tương lai của khoản tiền phát sinh cuối năm n sau n- n kỳ đầu tư: FVn = CFn(1+r)n-n

23

Vậy giá trị tương lai của chuỗi tiền tệ phát sinh sau n kỳ đầu tư được xác định: FVAn = FV1 + FV2 + FV3 + ........+ FVn

FVAn =CF1(1+r)n-1 + CF2(1+r)n-2 + CF3(1+r)n -3 + .. + CFn(1+r)n - n = ∑=

−+n

t

tnrCFt1

)1(

Vậy: FVAn = ∑ (2.6) =

−+n

t

tnrCFt1

)1(

Giá trị tương lai của dòng tiền đều phát sinh trong đầu tư (Dòng tiền đều): Là dòng tiền có các khoản tiền thu vào hoặc chi ra đều nhau và xuất hiện ở

cuối các thời điểm trong các kỳ của thời gian đầu tư. Khi đó: CF1 = CF2 = CF3 = CF4 = ... = CFn = A Do vậy ta có giá trị tương lai của chuỗi tiền tệ đều nhau phát sinh sau n kỳ

đầu tư được xác định: FVAn = CF1(1+r)n-1 + CF2(1+r)n -2 + CF3(1+r)n -3 + ... + CFn(1+r)n - n

FVAn =A(1+r)n-1 + A(1+r)n -2 + A(1+r)n -3 + ... + A(1+r)n - n = ∑

=

−+n

t

tnrA1

)1( (2.7)

Chia 2 vế phương trình (2.7) cho (1+r) ta có (2.7) tương đương:

(2.7) )1( r

FVAn+

= )1()1( 1

rrA n

++ −

+ )1()1( 2

rrA n

++ −

+ )1()1( 3

rrA n

++ −

+ ... + )1(

)1(r

rA nn

++ −

)1( r

FVAn+

= + ∑=

−+n

t

tnrA2

)1()1( r

A+

(2.7’)

Lấy phương trình (2.7’) - (2.7) ta có:

)1( r

FVAn+

- FVAn = )1( r

A+

- A(1+r)n-1

Qua các bước tính toán ta có giá trị tương lai của chuỗi tiền tệ đều nhau phát sinh sau n kỳ đầu tư được xác định.

FVAn = ( )[ ]

rrA n 11 −+

(2.8)

( )[ ]

rr n 11 −+

chính là thừa số lãi suất tương lai của chuỗi tiền tệ đều và

được ký hiệu là FVFA(r, n). Đây chính là giá trị tương lai của chuỗi tiền tệ đều trong n năm đầu tư với

lãi suất r. Khi đó ta có FVAn được xác định như sau:

FVAn = ( )[ ] ),(11 nrFVFAA

rrA n

×=−+

24

Thừa số lãi suất tương lai của chuỗi tiền tệ đều FVFA(r, n) được tính sẵn trong bảng phụ lục kèm theo. Sử dụng bảng phụ lục này ta có FVFA(10%,5)=6,1051. Điều này có nghĩa là nếu đều đặn cuối mỗi năm bạn nhận được số tiền 1 USD thì sau 5 năm nữa giá trị tương lai của chuỗi tiền tệ đều 1USD này có giá trị là 6,1051 với lãi suất tương lai là 10%. Do đó giá trị tương lai của 100USD nhận được hàng năm sau 5 năm là:

FVAn =100USDx FVFA(10%,5) = 100USDx6,1051 = 610,51USD. Sơ đồ 2.5

ĐỒ THỊ GIÁ TRỊ TƯƠNG LAI CỦA CHUỖI TIỀN TỆ 100USD PHÁT SINH HÀNG NĂM VỚI LÃI SUẤT 10%

54321 0

100USD

thời gian

FVA

110 = 100(1+0,1)1

121 =100(1+0,1)2

133,1 = 100(1+0,1)3

146,41 =100(1+0,1)4

610,51USD

Nếu làm trên EXCEL để xác định giá trị tương lai của chuỗi tiền tệ phát sinh mỗi năm bằng nhau 100USD nhận được hàng năm sau 5 năm với lãi suất tương lai được chọn 10% theo phương pháp lãi kép ta có thể dùng hàm (FV). Từ Excel\Insert\Funstion\financial\FV\

Câu lệnh của hàm FV là : = FV(Rate, Nper, Pmt, PV, Type) Trong đó: Rate: là lãi suất đầu tư của phương án Nper: số kỳ đầu tư Pmt: số tiền phát sinh bằng nhau hàng năm (A) PV: số tiền bỏ ra ban đầu mốc 0 của dòng tiền

Type: thời điểm phát sinh PMT (giá trị 0 cuối kỳ; giá trị 1 đầu kỳ) Vận dụng vào bài toán này ta xác định được giá trị tương lai của chuỗi tiền tệ phát sinh mỗi năm bằng nhau 100USD nhận được hàng năm sau 5 năm với lãi suất tương lai được chọn 10% là: FV = FV(10%,5,100USD,0 ,0) = 610,51USD

Trong một số tình huống thực tế, các doanh nghiệp thường phải tính toán lịch hoàn trả nợ cho các chủ nợ. Doanh nghiệp phải tích lũy lại một số lượng tiền tệ cố định là bao nhiêu mỗi kỳ để thanh toán khoản nợ trong tương lai, bắt đầu từ hôm nay? Để thấy rõ vấn đề này chúng ta cùng nghiên cứu qua ví dụ sau: Giả sử rằng, doanh nghiệp bạn phải có trách nhiệm hoàn trả một khoản nợ là

25

10.000.000USD ở cuối năm thứ 10. Doanh nghiệp muốn lập ra một quỹ để hoàn trả nợ khi đến hạn thanh toán tại một thời điểm trong tương lai. Đây là quỹ mà doanh nghiệp sẽ phải để dành một lượng tiền cố định mỗi năm bắt đầu từ hôm nay, và tất cả các khoản tích lũy này sẽ được đem đầu tư với lãi suất 8%/năm để có được 10.000.000USD vào cuối năm thứ 10.

Số lượng tiền cố định tích lũy hàng năm đem đầu tư với lãi suất 8%/năm để có được 10.000.000USD vào cuối năm thứ 10 để hoàn trả một khoản nợ là 10.000.000USD ở cuối năm thứ 10 là A. Giá trị tương lai của chuỗi tiền tệ ở cuối năm thứ 10, FVA10 là:

FVA10 = ( )[ ] )10%,8(

%81%81 10

FVFAAA×=

−+

10.000.000USD = A x 14,487

A = 487,14000.000.10

= 690.294,04USD

Vậy doanh nghiệp phải tích lũy mỗi năm số tiền như nhau đem vào đầu tư với lãi suất tương lai 8% là 690.274,04USD để 10 năm nữa doanh nghiệp có được khoản tiền hoàn trả một khoản nợ vay 10.000.000USD. Nếu làm trên EXCEL để xác định giá trị số lượng tiền cố định (A) tích lũy hàng năm đem đầu tư với lãi suất 8%/năm để có được 10.000.000USD vào cuối năm thứ 10 để hoàn trả một khoản nợ là 10.000.000USD ở cuối năm thứ 10 theo phương pháp lãi kép ta có thể dùng hàm (PMT). Từ Excel\Insert\Funstion\financial\PMT\ Câu lệnh của hàm PMT là : = PMT(rate, Nper, PVA, FV, type) Trong đó: rate : là lãi suất đầu tư của phương án Nper: số kỳ tích lũy khoản tiền A để trả nợ PVA: khoản nợ phải trả ở hiện tại (Trường hợp này PV = 0) FV: khoản nợ phải thanh toán ở cuối năm thứ t (t= n,1 ) Type: thời điểm trả nợ (giá trị 0 trả cuối kỳ; giá trị 1 trả đầu kỳ) Vận dụng vào bài toán này ta xác định được số tiền cố định (A) phải tích lũy hàng năm trong vòng 5 năm là:

A = PMT(6%,5,0,10.000.000,0) = 690.294,04USD a2. Trường hợp 2: Nếu dòng tiền CFt phát sinh vào đầu các kỳ đầu tư: Sơ đồ 2.6: SƠ ĐỒ MÔ PHỎNG DÒNG TIỀN CFt PHÁT SINH

QUA CÁC KỲ ĐẦU TƯ

CF5 CFn

...... FVn

0 1 2 3 4 n-1 n

CF2 CF3

CF4

+ = FVAn

FV1 FV2 FV3 FV4

CF1

26

Giá trị tương lai của dòng tiền bất kỳ phát sinh trong đầu tư (dòng tiền biến đổi). + Giá trị tương lai của khoản tiền phát sinh ở đầu năm 1 sau n chu kỳ đầu tư: FV1 = CF1(1+r)n = CF1(1+r)n -1x(1+r) + Giá trị tương lai của khoản tiền phát sinh đầu năm 2 sau n -1 kỳ đầu tư: FV2 = CF2(1+r)n -1 = CF2(1+r)n -2x(1+r) + Giá trị tương lai của khoản tiền phát sinh đầu năm 3 sau n - 2 kỳ đầu tư: FV3 = CF3(1+r)n -3 = CF3(1+r)n -2x(1+r) ................................................................................................................... + Giá trị tương lai của khoản tiền phát sinh đầu năm n sau n -(n-1) kỳ đầu tư:

FVn = CFn(1+r)n-(n-1)= CFn(1+r)n-nx(1+r) Vậy giá trị tương lai của chuỗi tiền tệ phát sinh sau n kỳ đầu tư được xác định:

FVAn = FV1 + FV2 + FV3 + ........+ FVn FVAn =CF1(1+r)n-1. (1+r)1 + CF2(1+r)n -2. (1+r)1+... + CFn(1+r)n - n. (1+r)1

FVAn = ∑ = (2.9) =

− ++n

t

tnrCFt1

1 r)(1 *)1( ∑=

+−+n

t

tnrCFt1

1)1(

Giá trị tương lai của dòng tiền đều phát sinh trong đầu tư (Dòng tiền đều): Qua các bước tính toán tương tự như trình tự xây dựng công thức 2.8 trình

bày ở trên ta có giá trị tương lai của chuỗi tiền tệ đều nhau phát sinh sau n kỳ đầu tư với lãi suất tương lai r.

FVAn = ( )[ ] 1)1(11 r

rrA n

+⋅−+

(2.10)

Ví dụ 2.7: Một dự án đầu tư với số vốn ban đầu là 200 triệu đồng, đời sống của dự án là 6 năm, các khoản thu nhập ước tính như sau: cuối năm thứ nhất 40 triệu; cuối năm thứ hai 50 triệu; cuối năm thứ ba 50 triệu; cuối năm thứ tư 60 triệu; năm thứ năm 50 triệu; năm thứ sáu 50 triệu. Khả năng sinh lời của dự án là 12%/năm. Yêu cầu:

1. Xác định giá trị tương lai của các khoản thu nhập, chi phí dự kiến dự án? 2. Doanh nghiệp có nên đầu tư vào dự án này không? Vì sao? Bài giải: 1. Giá trị tương lai của các khoản thu nhập phát sinh tròng đầu tư:

FVA6 = CF1.(1+r)5 + CF2.(1+r)4 + CF3.(1+r)3 + CF4.(1+r)2 +CF5.(1+r)1 + CF6.(1+r)0

= 40.(1+12%)5+50.(1+12%)4+50.(1+12%)3+60.(1+12%)2

+50.(1+12%)1+50.(1+12%)0 = 400,68 triệu

2. Giá trị tương lai của khoản vốn đầu tư ban đầu sau 6 năm đầu tư của dự án: FV6 = PV0 x (1+r)6 =200 x (1+12%)6 = 394,76 triệu

Nếu làm trên EXCEL ta dùng hàm FV: = FV(12%,6,0,200 tr ,0) = 394,76trđ Ta thấy: FVA6 = 400,68 triệu > FV6 = 394,76 triệu. Vậy công ty nên đầu tư vào dự án.

27

Ví dụ 2.8: Vào ngày 10/4 hàng năm, gia đình ông A gửi vào ngân hàng khoản tiền 5.000.000 đồng. Sau 3 năm gia đình ông A chỉ gửi vào ngân hàng 4 triệu đồng mỗi năm. Vì lãi suất tiền gửi ngân hàng giảm từ 7,2%/năm trong 3 năm đầu xuống còn 6%/năm trong những năm sau. Hỏi số tiền sau 5 năm gia đình ông A nhận được bao nhiêu? Bài giải: Số tiền gia đình ông A nhận được sau 5 năm đầu tư là: FVA5 = CF1.(1+r)5 + CF2.(1+r)4 + CF3.(1+r)3 + CF4.(1+r)2 + CF5 . (1+r)1

= 5tr.(1+7,2%)5+ 5tr.(1+7,2%)4+ 5tr.(1+7,2%)3+4tr.(1+6%)2+4tr.(1+6%)1

= 19,85tr + 8,73tr = 28,58tr

2.3.2. Giá trị hiện tại của chuỗi tiền tệ phát sinh trong đầu tư. a. Xây dựng công thức:

Trong rất nhiều ứng dụng thực tiễn, chúng ta cần xác định hiện giá của một chuỗi tiền tệ phát sinh trong tương lai. Hầu như chúng ta luôn luôn có nhu cầu phải biết được hiện giá của một chuỗi tiền tệ sẽ được thanh toán trong tương lai là bao nhiêu? Giả sử chúng ta dự đoán có được 1000USD cuối năm 1 và 2000USD cuối năm 2 và 1500USD cuối năm 3 ... thì khi đó hiện giá (ngày hôm nay) của chuỗi tiền tệ phát sinh trên sẽ thấp hơn 4500USD và con số cụ thể là bao nhiêu thì chúng ta có thể dễ dàng tính toán được qua công thức được xác định ngay sau đây.

Trong dự án đầu tư các khoản thu nhập và chi phí thường xuyên xuất hiện ở những thời điểm khác nhau tạo thành một dòng tiền tệ (chuỗi tiền tệ) và được biểu diễn trên sơ đồ dòng tiền. Gọi PVAn: là giá trị hiện tại của chuỗi tiền tệ phát sinh sau n kỳ đầu tư.

PVt: là giá trị hiện tại khoản tiền tệ phát sinh ở năm t (t= n,1 ) CFt: là khoản thu nhập hoặc chi phí phát sinh ở năm thứ t (t= n,1 ) r(%): là lãi suất chiết khấu của phương án n: số kỳ đầu tư của dự án.

a1. Trường hợp1: Dòng tiền CFt phát sinh vào cuối các kỳ đầu tư: Sơ đồ mô phòng dòng tiền CFt phát sinh qua các kỳ đầu tư như sau: Sơ đồ 2.7: SƠ ĐỒ MÔ PHỎNG DÒNG TIỀN CFt CỦA DỰ ÁN

0 1 2 3 n-1 n

CF1 CF2 CF3

CFn-1 CFn

PVAn=+

PV1 PV2 PV3 ...... PVn

28

Giá trị hiện tại của dòng tiền bất kỳ phát sinh trong đầu tư (Dòng tiền biến đổi): Là dòng tiền có các khoản tiền thu vào hoặc chi ra lớn nhỏ bất kỳ và xuất

hiện ở cuối các kỳ của thời gian đầu tư. Giá trị hiện tại của chuỗi tiền tệ phát sinh qua các năm được xác định như sau: + Giá trị hiện tại của khoản tiền CF1 phát sinh cuối năm 1 của chu kỳ đầu tư: PV1 = 1)1(

1r

CF+

+ Giá trị hiện tại của khoản tiền CF2 phát sinh cuối năm 2 của chu kỳ đầu tư: PV2 = 2)1(

2r

CF+

+ Giá trị hiện tại của khoản tiền CFn phát sinh cuối năm n của chu kỳ đầu tư: PVn = nr

CFn)1( +

Vậy giá trị hiện tại của chuỗi tiền tệ CFt phát sinh sau n chu kỳ đầu tư được xác định: PVAn = PV1 + PV2 + PV3 + ........+ PVn PVAn = 1)1(

1r

CF+

+ 2)1(2

rCF+

+ 3)1(3

rCF+

+ nrCFn

)1( +

PVAn = ∑= +

n

ttr

CFt1 )1(

= (2.11) ∑=

−+n

t

trCFt1

)1(

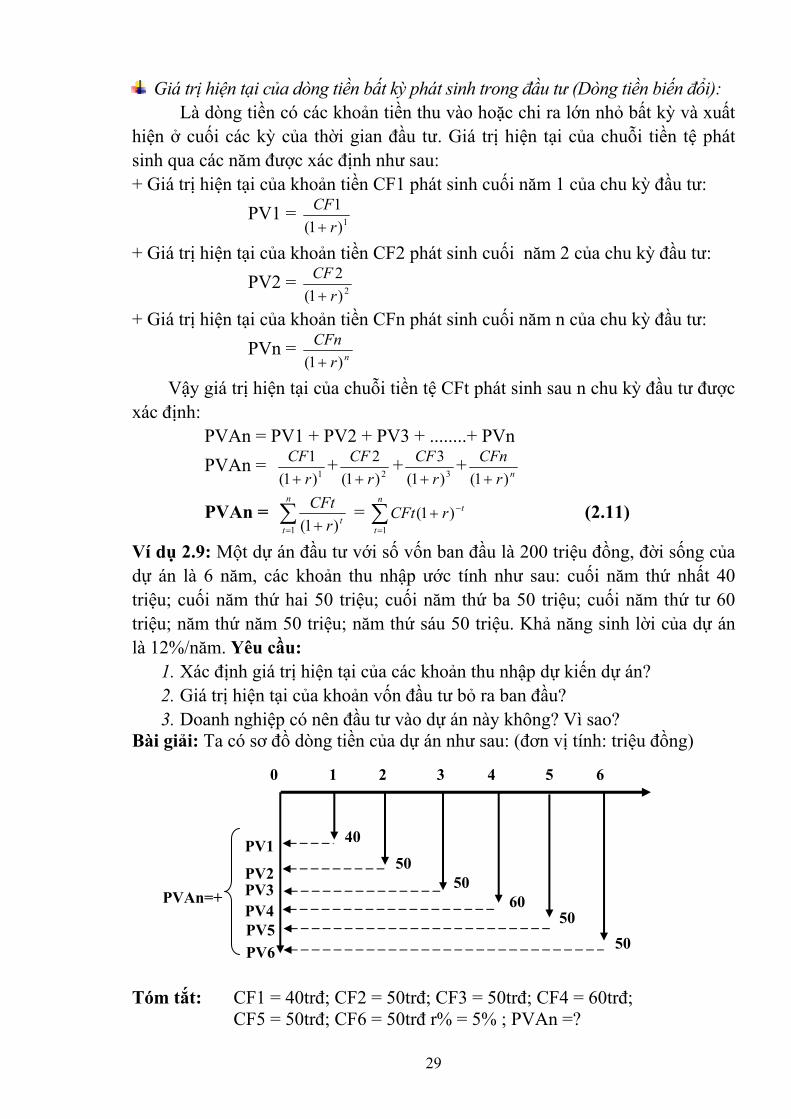

Ví dụ 2.9: Một dự án đầu tư với số vốn ban đầu là 200 triệu đồng, đời sống của dự án là 6 năm, các khoản thu nhập ước tính như sau: cuối năm thứ nhất 40 triệu; cuối năm thứ hai 50 triệu; cuối năm thứ ba 50 triệu; cuối năm thứ tư 60 triệu; năm thứ năm 50 triệu; năm thứ sáu 50 triệu. Khả năng sinh lời của dự án là 12%/năm. Yêu cầu:

1. Xác định giá trị hiện tại của các khoản thu nhập dự kiến dự án? 2. Giá trị hiện tại của khoản vốn đầu tư bỏ ra ban đầu? 3. Doanh nghiệp có nên đầu tư vào dự án này không? Vì sao?

Bài giải: Ta có sơ đồ dòng tiền của dự án như sau: (đơn vị tính: triệu đồng)

40

PVAn=+

PV1

PV2 PV3

PV6

PV4 PV5

50 50

60 50

50

1 2 3 4 5 6 0 Tóm tắt: CF1 = 40trđ; CF2 = 50trđ; CF3 = 50trđ; CF4 = 60trđ; CF5 = 50trđ; CF6 = 50trđ r% = 5% ; PVAn =?

29

1. Giá trị hiện tại của các khoản thu nhập dự kiến của dự án: PVAn = 1%)121(

40+

+ 2%)121(50

++ 3%)121(

50+

+ 4%)121(60

+ + 5%)121(

50+

+ 6%)121(50

+

= 35,71tr + 39,86tr + 35,59tr + 38,13tr + 28,37tr + 25,33tr =203tr Nếu làm trên EXCEL để xác đinh được giá trị hiện tại của các khoản thu nhập dự kiến của dự án được mô phỏng qua sơ đồ trên theo phương pháp lãi kép ta có thể dùng hàm (NPV): Từ Excel\Insert\Funstion\financial\NPV\

Câu lệnh của hàm NPV là : = NPV(Rate, Velue1, Velue2, Velue3, ...) Trong đó: Rate: là lãi suất chiết khấu của phương án

Velue1, Velue2, Velue3, .. là các dòng tiền dự kiến phát sinh qua các năm Vận dụng vào bài toán này ta xác định được giá trị hiện tại của các khoản thu nhập dự kiến trong tương lai của dự án là: = NPV(12%,40,50,50,60,50,50) = 203 tr

Giá trị hiện tại của dòng tiền đều phát sinh trong đầu tư (Dòng tiền đều):

Dòng tiền đều là dòng tiền có các khoản tiền thu vào hoặc chi ra đều nhau và xuất hiện ở cuối các thời điểm trong các kỳ của thời gian đầu tư.

Trong rất nhiều ứng dụng thực tiễn, chúng ta cần xác định hiện giá của một chuỗi tiền tệ đều phát sinh trong tương lai. Hầu như chúng ta luôn luôn có nhu cầu phải biết được hiện giá của một chuỗi tiền tệ đều nhau xuất hiện ở các thời điểm trong tương lai là bao nhiêu?

Giả sử Doanh nghiệp đang xem xét mua một thiết bị với giá 500.000USD. Thiết bị có khả năng làm gia tăng dòng tiền của doanh nghiệp lên 100.000USD mỗi năm trong vòng 10 năm. Giả sử lãi suất được chọn làm lãi suất chiết khấu là r = 12%, Vấn đề đặt ra là doanh nghiệp có nên mua thiết bị này hay không? Để trả lời câu hỏi này chúng ta phải tiến hành so sánh chi phí và hiện giá của thu nhập mang lại từ đầu tư. Đầu tư cho thiết bị này là 500.000USD, vấn đề còn lại chúng ta phải quan tâm là giá trị hiện tại của chuỗi tiền tệ đều nhau 100.000USD này trong 10 năm giá trị là bao nhiêu với lãi suất chiết khấu. Mặc dù thu nhập trong tương lai tổng cộng cơ học lên đến 1.000.000USD, nhưng chuỗi tiền tệ đó lại phát sinh ở những thời điểm khác nhau trong tương lai do vậy hiện giá của chúng phải ít hơn 1.000.000USD. Vậy con số cụ thể là bao nhiêu thì chúng ta có thể dễ dàng tính toán được qua công thức được xác định ngay sau đây.

Dòng tiền đều là dòng tiền có các khoản tiền thu vào hoặc chi ra đều nhau và xuất hiện ở cuối các thời điểm trong các kỳ của thời gian đầu tư.

Khi đó: CF1 = CF2 = CF3 = CF4 = ... = CFn = A Do vậy ta có giá trị hiện tại của chuỗi tiền tệ đều nhau phát sinh sau n chu

kỳ đầu tư được xác định như sau:

30

PVAn = 1)1(1r

CF+

+ 2)1(2

rCF+

+ 3)1(3

rCF+

+... + nrCFn

)1( +

PVAn = 1)1( rA+

+ 2)1( rA+

+ 3)1( rA+

+ ... + nrA

)1( +

PVAn = ∑= +

n

ttr

A1 )1(

= (2.12) ∑=

−+n

t

trA1

)1(

Nhân 2 vế phương trình (2.112) cho (1+r) ta có (2.12) tương đương: (2.12) PVAn.(1+r) = 1)1(

)1(r

rA++ + 2)1(

)1(r

rA++ + 3)1(

)1(r

rA++ + ... + nr

rA)1(

)1(++

PVAn.(1+r) = A + (2.12’) ∑−

=

−+1

1

)1(n

t

trA

Lấy phương trình (2.12’) - (2.12) ta có PVAn .(1+r) - PVAn = A - nr

A)1( +

Qua các bước tính toán ta có giá trị hiện tại của chuỗi tiền tệ đều nhau phát sinh sau n kỳ đầu tư với lãi suất chiết khấu r là:

PVAn = ( )[ ]r

rA n−+− 11 (2.13)

Ứng dụng vào giải quyết bài toán đặt ra ban đầu ta có giá trị hiện tại của chuỗi tiền tệ đều nhau 100.000USD phát sinh đều đặn vào cuối mỗi năm trong vòng 1O năm với lãi suất chiết khấu được lựa chọn là 12% là: PVA10 = 1%)121(

000.100+

+ 2%)121(000.100

++ 3%)121(

000.100+

+... + 10%)121(000.100

+

PVA10 = ( )[ ]%12

%1211000.100 10−+−

Tra bảng giá trị hiện tại của chuỗi tiền tệ phát sinh trong đầu tư ta xác định được: PVA10 = 100.000 x 5,6502 = 565.020USD

( )[ ]

rr n−+− 11

chính là thừa số lãi suất hiện giá của chuỗi tiền tệ đều và

được ký hiệu là PVFA(r, n). Đây chính là giá trị hiện tại của chuỗi tiền tệ đều trong n năm đầu tư với lãi suất chiết khấu r, Khi đó ta có PVAn được xác định

như sau: PVAn = ( )[ ]r

rA n−+− 11 ),( nrPVFAA×=

Thừa số lãi suất hiện giá của chuỗi tiền tệ đều PVFA(r, n) được tính sẵn trong bảng phụ lục kèm theo. Sử dụng bảng phụ lục này ta có PVFA(10%,5)=3,7908. Điều này có nghĩa là nếu đều đặn cuối mỗi năm bạn nhận được số tiền 1 USD trong 5 năm liên tiếp thì giá trị hiện tại (hiện giá) của chuỗi tiền tệ đều 1USD này có giá trị là 3,7908 với lãi suất chiết khấu là 10%. Do đó hiện giá của chuỗi tiền tệ phát sinh mỗi năm bằng nhau 100USD trong 5 năm với lãi suất chiết khấu được chọn 10% là:

31

PVAn =100USDx PVFA(10%,5) = 100USDx3,7908 = 379,08USD. Sơ đồ 2.8 ĐỒ THỊ GIÁ TRỊ HIỆN TẠI

CỦA CHUỖI TIỀN TỆ 100USD PHÁT SINH HÀNG NĂM VỚI LÃI SUẤT 10% VÀ THỜI GIAN 5 NĂM

379,08USD

5 4 3210 thời gian

PVA

100/(1+0.1)1=90,91

100/(1+0,1)2=82,64

100/(1+0,1)3=75,13

100/(1+0,1)4=68,30

100(1+0,1)5= 62,09

Nếu làm trên EXCEL để xác định hiện giá của chuỗi tiền tệ phát sinh mỗi

năm bằng nhau 100USD trong 5 năm với lãi suất chiết khấu được chọn 10% theo phương pháp lãi kép ta có thể dùng hàm (PV): Từ Excel\Insert\Funstion\financial\PV\

Câu lệnh của hàm PV là: = PV(Rate, Nper, Pmt, FV, Type) Trong đó:Rate: là lãi suất chiết khấu của phương án

Nper: Số kỳ đầu tư Pmt: Số tiền phát sinh đều nhau hàng năm (A) FV: Số tiền dự kiến phát sinh trong tương lai (trường hợp này FV=0) Type: thời điểm tính phát sinh PMT(giá trị 0 cuối kỳ; giá trị 1 đầu kỳ)

Vận dụng vào bài toán này ta xác định được giá trị hiện tại của chuỗi tiền tệ phát sinh mỗi năm bằng nhau 100USD trong 5 năm với lãi suất chiết khấu được chọn 10% là: PV = PV(6%,5,100USD,0 ,0) = 379,08tr

Trong một số tình huống thực tế, các doanh nghiệp thường phải tính toán lịch hoàn trả nợ cho các chủ nợ. Doanh nghiệp phải bỏ ra một số lượng tiền tệ cố định là bao nhiêu mỗi kỳ, bắt đầu từ kỳ này để thanh toán hết một khoản nợ cho chủ nợ ở hiện tại? để thấy rõ vấn đề này chúng ta cùng nghiên cứu qua ví dụ sau:

Ví dụ 2.9: Vào ngày 1/1, một công ty TNHH mua một ngôi nhà làm văn phòng giao dich giá mua 200.000.000đ với sự thoả thuận thanh toán như sau:

Trả ngay 10% số tiền. Số còn lại trả dần hàng năm bằng nhau trong 5 năm song phải chịu lãi suất 6%/năm của số nợ còn lại (theo phương thức lãi kép). Thời điểm tính trả lãi hàng năm là cuối năm (31/12).

Xác định số tiền phải trả hàng năm là bao nhiêu để lần cuối cùng là vừa hết nợ?

32

Bài giải: Tóm tắt: + Giá mua: 200.000.000 đồng + Số trả ngay: 20.000.000 đồng (=10%x200.000.000 đồng) + Số còn phải trả: 180.000.000 đồng (=200.000.000 - 20.000.000) + Số còn lại phải dần trong 5 năm: 180.000.000 đồng + Lãi suất phải trả: 6%/năm

Vậy số tiền phải trả bao gồm cả gốc và lãi vào cuối mỗi năm được xác định

như sau: PVAn = ( )[ ]r

rA n−+− 11

180.000.000 = ( )[ ]

%6%611 5−+−A

180.000.000 = A x PVFA(6%,5) 180.000.000 = A x 4,2124

180.000.000 = A x 4, 2124 A = 2124,4000.000.180

= 42.731.352,078 đồng

Vậy công ty này phải trả cả gốc và lãi đều đặn hàng năm (cuối mỗi năm) trong năm 5 mỗi năm là: A = 42.731.352,078 đồng. Để 5 năm sau doanh nghiệp trả hết khoản nợ 180 trđ. Nếu làm trên EXCEL ta dùng hàm (PMT). Từ Excel\Insert\Funstion\financial\PMT\

Câu lệnh của hàm PMT là : = PMT(rate, Nper, PVA, FV, type) Trong đó:

Rate: lãi suất chiết khấu của phương án Nper: số kỳ trả nợ PVA: khoản nợ phải trả ở hiện tại FV: số tiền nhận được thêm khi doanh nghiệp trả nợ xong Type: thời điểm trả nợ (giá trị 0 nếu trả cuối kỳ; lấy giá trị 1 nếu trả đầu kỳ) Vận dụng vào bài toán này ta xác định được số tiền cố định phải trả đều đặn hàng năm trong vòng 5 năm là:

A = PMT(6%,5, 180.000.000,0,0) = 42.731.352,078 đồng a2. Trường hợp 2: Nếu dòng tiền CFt phát sinh vào đầu các kỳ đầu tư:

Sơ đồ 2.9. SƠ ĐỒ MÔ PHỎNG DÒNG TIỀN CFt CỦA DỰ ÁN

0 1 2 3 n-1 n

CF1

CF2 CF3

CFn

CF4 PVAn=+

PV1

PV2

PV3

PVn .......

33

Giá trị hiện tại của dòng tiền bất kỳ phát sinh trong đầu tư (Dòng tiền biến đổi PVAn = 0)1(

1r

CF+

+ 1)1(2r

CF+

+ 2)1(3

rCF+

+ 1)1( −+ nrCFn

PVAn = ∑=

−+

n

ttr

CFt1

1)1( = (2.14) ∑

=

−−+n

t

trCFt1

)1()1(

Giá trị hiện tại của dòng tiền đều phát sinh trong đầu tư (Dòng tiền đều): Qua các bước tính toán tương tự như trình tự xây dựng công thức 2.13 trình

bày ở trên ta có giá trị hiện tại của chuỗi tiền tệ đều nhau phát sinh sau n kỳ đầu tư được xác định theo công thức sau .

PVAn = ( )[ ] )1(11 rr

rA n

+⋅+− −

(2.15)

2.4. PHƯƠNG PHÁP NỘI SUY TRONG GIẢI TOÁN TÀI CHÍNH

Trong rất nhiều ứng dụng thực tiễn, chúng ta cần xác định lãi suất thực tế phải trả cho việc được quyền sử dụng một đồng vốn vay do phát hành trái phiếu, vay của các tổ chức tín dụng… đồng thời cũng cần xác định tỷ lệ sinh lời thực tế một đồng vốn trong trường hợp chúng ta bỏ vốn đem vào tiến hành hoạt động sản xuất kinh doanh. Hầu như chúng ta luôn luôn có nhu cầu phải biết được chi phí sử dụng một đồng vốn vay và tỷ lệ sinh lời một đồng vốn trong một khoảng thời gian nhất định (ngày, tháng, quý, năm ….) là bao nhiêu?

Giả sử doanh nghiệp đang xem xét vay khoản nợ ngân hàng 600.000USD, hợp đồng quy định số tiền doanh nghiệp phải trả hàng năm trong vòng 5 năm mỗi năm 160.000 USD hoặc khách hàng A gửi vào ngân hàng các khoản tiền sau: năm thứ 1: 3 triệu; năm thứ 2: 3 triệu; năm thứ 3: 4 triệu; năm thứ 4: 5 triệu; năm thứ 5: 6 triệu. Đến cuối năm thứ năm khách hàng A nhận được 25 triệu hoặc một dự án đầu tư có vốn đầu tư ban đầu: 300.000USD, dòng thu hàng năm như nhau: 72.000USD; Đời sống dự án: 6 năm, chi phí sử dụng vốn: 10%.

Với những bài toán giả định trên vấn đề đặt ra trong trường hợp vay vốn thì chi phí sử dụng một đồng vốn vay là bao nhiêu %/năm? Trong trường hợp bỏ tiền gửi vào ngân hàng thì lãi suất tiền gửi ngân hàng bình quân trong suốt thời gian trên là bao nhiêu %/năm, trong trường hợp bỏ vốn vào đầu tư sản xuất kinh doanh thì tỷ lệ sinh lời 1 đồng vốn là bao nhiêu/ năm?

Để trả lời câu hỏi này chúng ta phải tiến hành đi tìm lãi suất đầu tư thực tế để giá trị tương lai của dòng thu đúng bằng với giá trị tương lai của dòng chi hoặc lãi suất chiết khấu thực tế để giá trị hiện tại của dòng thu đúng bằng giá trị hiện tại của dòng chi. Vậy con số cụ thể là bao nhiêu thì chúng ta có thể dễ dàng tính toán được qua công thức được xác định ngay sau đây thông qua việc vận dụng phương pháp nội suy trong giải các bài toán tài chính đối với hai dạng bài toán điển hình cho mọi trường hợp. Có hai bài toán đặt ra như sau:

34

Bài toán 1: Tìm r (lãi suất chiết khấu) để hàm f(r) = 0

f(r) = Giá trị hiện tại của dòng tiền thu vào - Giá trị hiện tại của

dòng tiền chi ra = 0

f(r) = PVAn dòng tiền thu vào của dự án - PVAn dòng tiền chi

ra của dự án = 0

Bài toán 2: Tìm r (lãi suất đầu tư) để hàm f(r) = 0

f(r) = Giá trị tương lai của dòng tiền thu vào - Giá trị tương lai của

dòng tiền chi ra = 0

f(r) = FVAn dòng tiền thu vào của dự án - FVAn dòng tiền chi

ra của dự án = 0

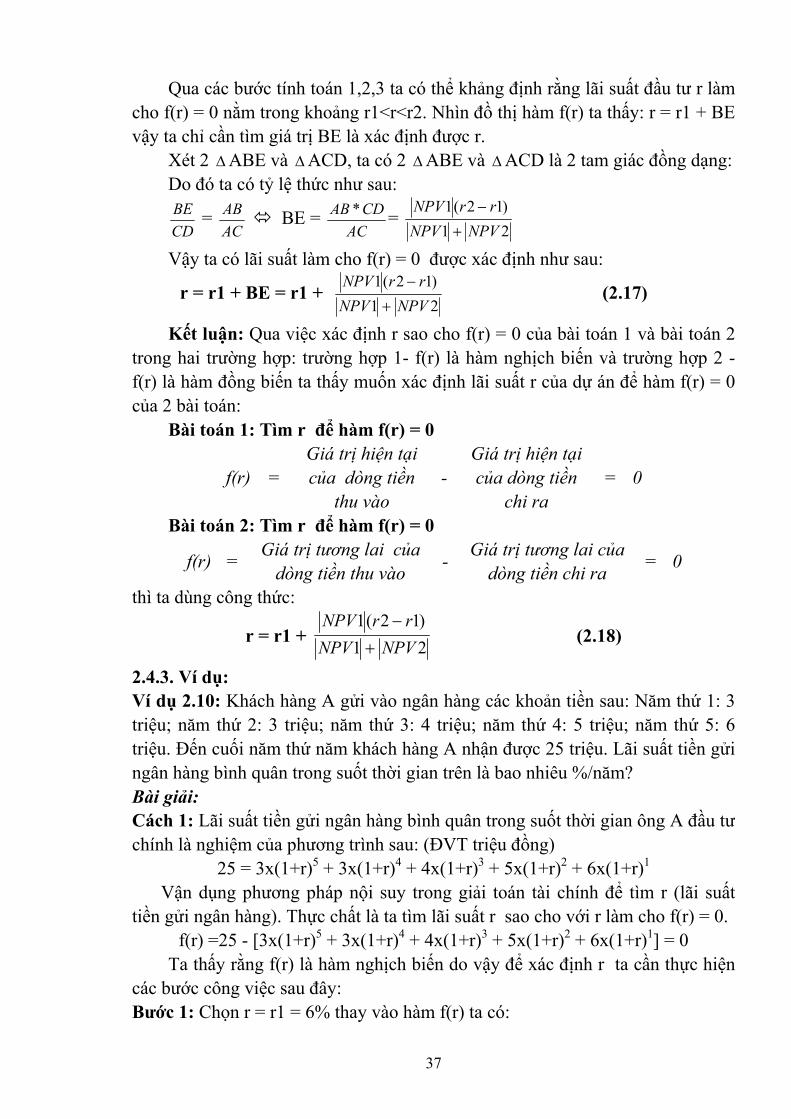

Để tìm được r sao cho f(r)= 0 trong 2 bài toán đặt ra trên ta cần xác định xem hàm f(r) trong hai bài toán trên là hàm nghịch biến hay là hàm đồng biến. 2.4.1. Trường hợp 1: Nếu hàm f(r) là hàm nghịch biến.

Nếu hàm f(r) là hàm nghịch biến tức khi r tăng làm cho f(r) giảm hoặc r giảm thì làm cho f(r) tăng. Do vậy để xác định r sao cho f(r) = 0 trong trường hợp này ta cần thực hiện các bước công việc sau: Bước 1:

Lấy 1 lãi suất đầu tư r = r1 sao cho với r = r1 khi thay vào hàm f(r) làm cho f(r) >0 và f(r) >0 0 thì độ chính xác r càng cao, gọi giá trị f(r1) là NPV1. Bước 2:

Lấy 1 lãi suất đầu tư r = r2 sao cho (r2>r1) với r = r2 khi thay vào hàm f(r) làm cho f(r) <0 và f(r) <0 0 thì độ chính xác r càng cao, gọi giá trị f(r2) là NPV2. Bước 3: Biểu diễn kết quả vừa tìm được ở bước 1, bước 2 lên đồ thị. + Trục hoành biểu diễn lãi suất đầu tư. + Trục tung biểu diễn giá trị f(r) của dự án

Sơ đồ 2.10: Đồ thị mô phỏng hàm f(r) trường hợp là hàm nghịch biến trong đoạn r1<r<r2

r2

NPV1

f(r)

A

Er

B

DC

r1

NPV2

0 x(r)

y(NPV)

35

Qua các bước tính toán 1,2,3 ta có thể khẳng định rằng lãi suất đầu tư r làm cho f(r) = 0 nằm trong khoảng r1<r<r2.

Nhìn đồ thị hàm f(r) ta thấy: r = r1 + BE vậy ta chỉ cần tìm giá trị BE là xác định được r.

- Xét 2 ΔABE và ACD, ta có 2 Δ ΔABE và ΔACD là 2 tam giác đồng dạng do đó ta có tỷ lệ thức như sau:

CDBE =

ACAB BE =

ACCDAB * =

21)12(1

NPVNPVrrNPV

+−

Ta có lãi suất (r) làm cho f(r) = 0 được xác định như sau:

r = r1 + BE = r1 + 21)12(1

NPVNPVrrNPV

+−

(2.16)

2.4.2. Trường hợp 2: Nếu f(r) là hàm đồng biến. Nếu hàm f(r) là hàm đồng biến tức khi r tăng làm cho f(r) tăng hoặc r giảm

thì làm cho f(r) giảm. Do vậy để xác định r sao cho f(r) = 0 ta cần thực hiện các bước công việc sau: Bước 1:

Lấy 1 lãi suất chiết khấu r = r1 sao cho với r = r1 khi thay vào hàm f(r) làm cho f(r) <0 và f(r) 0 thì độ chính xác r càng cao, gọi giá trị f(r1) là NPV1. Bước 2:

Lấy 1 lãi suất chiết khấu r = r2 sao cho (r2>r1) với r = r2 khi thay vào hàm f(r) làm cho f(r) >0 và f(r) 0 thì độ chính xác r càng cao , gọi giá trị f(r2) là NPV2 Bước 3: Biểu diễn kết quả vừa tìm được ở bước 1, bước 2 lên đồ thị.

+ Trục hoành biểu diễn lãi suất đầu tư + Trục tung biểu diễn giá trị f(r) của dự án

Sơ đồ 2.11: Đồ thị mô phỏng hàm f(r) trường hợp là hàm đồng biến trong đoạn r1<r<r2

NPV2

f(r)

A

r

C

B

D

Er2r1

NPV1

0

36

Qua các bước tính toán 1,2,3 ta có thể khảng định rằng lãi suất đầu tư r làm cho f(r) = 0 nằm trong khoảng r1<r<r2. Nhìn đồ thị hàm f(r) ta thấy: r = r1 + BE vậy ta chỉ cần tìm giá trị BE là xác định được r.

Xét 2 ABE và ACD, ta có 2 Δ Δ ΔABE và ΔACD là 2 tam giác đồng dạng: Do đó ta có tỷ lệ thức như sau:

CDBE =

ACAB BE =

ACCDAB * =

21)12(1

NPVNPVrrNPV

+

−

Vậy ta có lãi suất làm cho f(r) = 0 được xác định như sau:

r = r1 + BE = r1 + 21)12(1

NPVNPVrrNPV

+

− (2.17)

Kết luận: Qua việc xác định r sao cho f(r) = 0 của bài toán 1 và bài toán 2 trong hai trường hợp: trường hợp 1- f(r) là hàm nghịch biến và trường hợp 2 - f(r) là hàm đồng biến ta thấy muốn xác định lãi suất r của dự án để hàm f(r) = 0 của 2 bài toán:

Bài toán 1: Tìm r để hàm f(r) = 0

f(r) = Giá trị hiện tại của dòng tiền

thu vào -

Giá trị hiện tại của dòng tiền

chi ra = 0

Bài toán 2: Tìm r để hàm f(r) = 0

f(r) = Giá trị tương lai của dòng tiền thu vào - Giá trị tương lai của

dòng tiền chi ra = 0

thì ta dùng công thức:

r = r1 + 21)12(1

NPVNPVrrNPV

+

− (2.18)

2.4.3. Ví dụ: Ví dụ 2.10: Khách hàng A gửi vào ngân hàng các khoản tiền sau: Năm thứ 1: 3 triệu; năm thứ 2: 3 triệu; năm thứ 3: 4 triệu; năm thứ 4: 5 triệu; năm thứ 5: 6 triệu. Đến cuối năm thứ năm khách hàng A nhận được 25 triệu. Lãi suất tiền gửi ngân hàng bình quân trong suốt thời gian trên là bao nhiêu %/năm? Bài giải: Cách 1: Lãi suất tiền gửi ngân hàng bình quân trong suốt thời gian ông A đầu tư chính là nghiệm của phương trình sau: (ĐVT triệu đồng)

25 = 3x(1+r)5 + 3x(1+r)4 + 4x(1+r)3 + 5x(1+r)2 + 6x(1+r)1

Vận dụng phương pháp nội suy trong giải toán tài chính để tìm r (lãi suất tiền gửi ngân hàng). Thực chất là ta tìm lãi suất r sao cho với r làm cho f(r) = 0.

f(r) =25 - [3x(1+r)5 + 3x(1+r)4 + 4x(1+r)3 + 5x(1+r)2 + 6x(1+r)1] = 0 Ta thấy rằng f(r) là hàm nghịch biến do vậy để xác định r ta cần thực hiện các bước công việc sau đây: Bước 1: Chọn r = r1 = 6% thay vào hàm f(r) ta có:

37

f(r1) = NPV1 = 25tr- 24,54tr = +0,46tr Bước 2: Chọn r = r2 = 7% thay vào hàm f(r) ta có:

f(r2) = NPV2 = 25tr - 25,18tr = -0,18tr

Ta có lãi suất tiền gửi ngân hàng (r) bình quân trong suốt thời gian ông A đầu tư là:

r = 6% + 18,046,0%)6%7(46,0

−+

− = 6,71%

Nếu làm trên EXCEL ta dùng hàm (IRR): Từ EXCEL\INSERT\Funstion\financial\IRR\ Câu lệnh của hàm IRR là : = IRR(Velues, Guess) Trong đó: Velues: là chuỗi tiền tệ chi ra và thu vào của dự án đang xem xét Guess: là biến số tuỳ chọn (thường chọn giá trị là 0) Vận dụng vào bài toán này ta xác định được lãi suất tiền gửi ngân hàng bình quân trong suốt thời gian ông A đầu tư tài chính là:

A B C D E F G 1 -3 -3 -4 -5 -6 25 = IRR(A1:F1) = 6,71%

Cách 2: Lãi suất tiền gửi ngân hàng bình quân trong suốt thời gian ông A đầu tư chính là nghiệm của phương trình sau:

5)1(25

r

tr

+ = 0)1(

3r

tr

++ 1)1(

3r

tr

++ 2)1(

4r

tr

+ + 3)1(

5r

tr

+ + 4)1(

6r

tr

+

Vận dụng phương pháp nội suy trong giải toán tài chính để tìm r (lãi suất tiền gửi ngân hàng). Thực chất là ta tìm lãi suất r sao cho với r làm cho f(r) = 0.

f(r) = 5)1(25

r

tr

+ - [ 0)1(

3r

tr

++ 1)1(

3r

tr

++ 2)1(

4r

tr

++ 3)1(

5r

tr

+ + 4)1(

6r

tr

+] = 0

Ta thấy rằng f(r) là hàm nghịch biến do vậy để xác định r ta cần thực hiện các bước công việc sau đây: Bước 1: Chọn r1 = 6% thay vào hàm f(r) ta có:

f(r1) = NPV1 = 18,68tr -18,34tr =+0,34tr Bước 2: Chọn r2 = 7% thay vào hàm f(r) ta có:

f(r2) = NPV2 = 17,82tr - 17,96tr=- 0,13tr

Ta có lãi suất tiền gửi ngân hàng (r) bình quân trong suốt thời gian ông A đầu tư là:

r = 6% + 13,034,0%)6%7(34,0

−+

− = 6,71%

38

Sơ đồ 2.12 ĐỒ THỊ BIỂU DIỄN CỦA GIÁ TRỊ CỦA HÀM f(r)

VỚI CÁC GIÁ TRỊ CỦA r KHÁC NHAU ĐẶT LÀ NPV CHO THẤY r LÀM CHO f(r) = NPV = O

7%

NPV1= +0,46tr

f(r)

A r= 6,71%

B

DC

6% NPV2 =- 0,18tr

0 r

NPV

Tóm lại để tìm được lãi suất r sao cho f(r) = 0 thì chúng ta cần xem xét trong 2 trường hợp:

- Nếu hàm f(r) là hàm nghịch biến tức khi r tăng làm cho f(r) giảm hoặc r giảm thì làm cho f(r) tăng, để xác định r sao cho f(r) = 0 trong trường hợp này ta cần cố gắng thử một số lãi suất đầu tư (r) cho đến khi xác định 1 lãi suất chiết khấu r = r1 sao cho với r = r1 khi thay vào hàm f(r) làm cho f(r) >0 và f(r) >0 ( 0, gọi giá trị f(r1) là NPV1.

- Nếu Nếu hàm f(r) là hàm đồng biến tức khi r tăng làm cho f(r) tăng hoặc r giảm thì làm cho f(r) giảm, để xác định r sao cho f(r) = 0 trong trường hợp này ta cần cố gắng thử một số lãi suất đầu tư (r) cho đến khi xác định 1 lãi suất chiết khấu r = r1 sao cho với r1 khi thay vào hàm f(r) làm cho f(r) <0 và f(r) >0 0, gọi giá trị f(r1) là NPV1. Sau khi đã chọn được r = r1 thỏa mãn tiêu chuẩn trên thì ta tiếp tục thử 1 lãi suất r = r2 = r1 + 1%. Với r = r2 khi thay vào hàm f(r) nếu là hàm đồng biến làm cho f(r) >0, gọi giá trị f(r2) là NPV2; nếu là hàm nghịch biến làm cho f(r)<0, gọi giá trị f(r2) là NPV2 khi đó chúng ta xẽ xác định được lãi suất đầu tư thực tế r làm cho f(r) = 0 theo công rhức:

r = r1 + 21)12(1

NPVNPVrrNPV

+

−

Chú ý: Thông thường r=r1 được lựa chọn là căn cứ vào lãi suất đầu tư mà nhà đầu tư mong đợi khi đầu tư hoặc là lãi suất vay vốn trên thị trường hoặc có thể là lãi suất trên các trái phiếu vay vốn ...

Trong trường hợp dòng tiền của dự án là một chuỗi đều, việc tìm r để f(r)=0 rất dễ dàng.

Ví dụ dòng tiền của dự án A được cho như sau :

39

+ Vốn đầu tư ban đầu: 300.000USD + Dòng thu hàng năm như nhau: 72.000USD + Đời sống dự án: 6 năm + Chi phí sử dụng vốn: 10%

Để xác định được tỷ lệ sinh lời thực tế 1 đồng vốn đầu tư dùng vào sản xuất kinh doanh, chúng ta xác định r để f(r) = 0 bằng cách giải phương trình sau:

f(r)= ( )∑=

=+

+−6

10

1000.72000.300

ttr

USDUSD

f(r)= - 300.000USD + 72.000USD ( ( )[ ]

rr 611 −+−

= 0

Ta có : ( )[ ]

rr 611 −+− 4,166

72.000

300.000==

USDUSD

Tra bảng giá trị hiện tại theo thời gian ta dóng cột thời gian đầu tư (n) trên bảng giá trị tiền tệ theo thời gian là n= 6 và tra cứu trên bảng để xác định dòng lãi suất chiết khấu (r) có giá trị giao nhau giữa cột và dòng là 4,166, cụ thể kết quả tra bảng: Thừa số lãi suất hiện giá của chuỗi tiền tệ đều PVFA(r, n)

=( )[ ]

rr n−+− 11

như sau:

Cột n= 6 và r= 11% khi đó ta có: ( )[ ]

rr n−+− 11

= ( )[ ]

%11%1111 6−+−

= 4.2305

Cột n= 6 và r= 12% khi đó ta có: ( )[ ]

rr n−+− 11

= ( )[ ]

%12%1211 6−+−

= 4,1114

Vậy để xác định r sao cho f(r)= 0 trong trường hợp này ta thực hiện như sau: Bước 1: Chọn r = r1= 11% thay vào hàm f(r) ta có:

f(r1) = NPV1 = -300.000 + 72.000x4,2305 = -300.000 +304.598,73 = +4.598,73

Bước 2: Chọn r = r2= 12% thay vào hàm f(r) ta có: f(r2) = NPV2 = -300.000 + 72.000x4,1114 = -300.000 + 296.021,33 = -3.978,67

Ta có lãi suất đầu tư (r) bình quân của hệ thống A là:

r = 11% + 67,978.373,598.4%)11%12(73,598.4

−+

− = 11,53%

40

TÓM LƯỢC CHƯƠNG 2: Giá trị tiền tệ theo thời gian là một nhân tố quan trọng trong việc ra quyết

định tài chính doanh nghiệp. Khi chúng ta tiến hành phân tích các dự án đầu tư, các dự án thuê tài chính hay khi cần định giá cổ phần thường, đánh giá nợ ... chúng ta luôn cần hiểu biết giá trị tiền tệ theo thời gian. Tại sao tiền tệ có giá trị theo thời gian?

Lý do thứ nhất là sự hiện diện của yếu tố lạm phát đã làm giảm sức mua của tiền tệ theo thời gian;

Lý do thứ hai là mong muốn tiêu dùng ở tương lai vượt mong muốn tiêu dùng ở hiện tại;

Lý do cuối cùng là tương lai bao giờ cũng bao hàm một ý niệm không chắc chắn, chúng ta không biết được rằng là có nhận được 1 đồng trong tương lai hay không? Những yếu tố này đã hình thành nên mức lãi suất chiết khấu làm cân bằng giữa giá trị của tiền tệ ở hiện tại và giá trị tiền tệ ở tương lai.

Chúng ta cũng cần nắm rõ các khái niệm lãi suất trong tính toán giá trị tiền tệ theo thời gian:

Khái niệm thứ nhất là lãi đơn, đó là tiền lãi phải trả (trong trường hợp vay nợ) hoặc kiếm được (trong trường hợp đem tiền đi đầu tư) và chỉ được tính trên vốn gốc ban đầu.

Khái niệm thứ hai về lãi kép, lãi kép là tiền lãi được xác định dựa trên cơ sở là số tiền lãi của các kỳ trước cộng vào vốn gốc làm căn cứ tính lãi của kỳ sau. Giá trị tiền tệ theo thời gian được xác định dựa trên nguyên tắc tính lãi kép và nhờ chúng ta có thể biết được một khoản tiền ở hiện tại sẽ có giá trị tương đương là bao nhiêu trong tương lai khi tiền được đem vào đầu tư và tạo tỷ suất sinh lời. Và ngược lại bằng cách chiết khấu, chúng ta sẽ biết được một khoản tiền trong tương lai sẽ có giá trị tương đương là bao nhiêu ở hiện tại. Ngoài ra chúng ta cũng xác định được một cách chính xác tiền lãi phải trả (chi phí sử dụng một đồng vốn vay) trong trường hợp vay nợ hoặc số lợi nhuận kiếm được (tỷ lệ sinh lời thực tế một đồng vốn đầu tư) trong trường hợp đem tiền đi đầu tư thông qua việc vận dụng phương pháp nội suy trong giải các bài toán tài chính đi tìm lãi suất đầu tư thực tế để giá trị tương lai của dòng thu đúng bằng với giá trị tương lai của dòng chi hoặc lãi suất chiết khấu thực tế để giá trị hiện tại của dòng thu đúng bằng giá trị hiện tại của dòng chi.

TÓM LƯỢC CÁC KHÁI NIỆM CHÍNH TRONG CHƯƠNG 2

TT Chỉ tiêu Công thức 1 Lãi đơn I = PVo x r x n 2 Lãi kép I = PV0 ([(1+ r)n -1]

3 Giá trị tương lai của 1 khoản tiền

nrPVoFVn )1( +×= =PVoxFVF(r, n).

41

TT Chỉ tiêu Công thức

4 Giá trị hiện tại của 1 khoản tiền

),()1(

nrxPVFFVr

FVPVo nn

n =+

=

5

Giá trị tương lai của chuỗi tiền tệ biến đổi phát sinh vào đầu các kỳ đầu tư

FVAn = ∑=

+−+n

t

tnrCFt1

1)1(

6 Giá trị tương lai của chuỗi tiền tệ đều phát sinh vào đầu kỳ đầu tư

FVAn= ( )[ ] 1)1(11 rrrA n

+⋅−+ =AxFVFA(r, n)x(1+r)1

7

Giá trị tương lai của chuỗi tiền tệ biến đổi phát sinh vào cuối các kỳ đầu tư

FVAn = ∑=

−+n

t

tnrCFt1

)1(

8

Giá trị tương lai của chuỗi tiền tệ đều phát sinh vào cuối các kỳ đầu tư

FVAn = ( )[ ] ),(11 nrFVFAA

rrA n

×=−+

9

Giá trị hiện tại của chuỗi tiền tệ biến đổi phát sinh vào đầu các kỳ đầu tư

PVAn = ∑=

−+

n

ttr

CFt1

1)1( = ∑

=

−−+n

t

trCFt1

)1()1(

10 Giá trị hiện tại của chuỗi tiền tệ đều phát sinh vào đầu kỳ đầu tư

PVAn= ( )[ ] )1(11 rr

rA n

+⋅+− −

=AxPVFA(r,n)x(1+r)1

11

Giá trị hiện tại của chuỗi tiền tệ biến đổi phát sinh vào cuối các kỳ đầu tư

PVAn = ∑= +

n

ttr

CFt1 )1(

= ∑=

−+n

t

trCFt1

)1(

12

Giá trị hiện tại của chuỗi tiền tệ đều phát sinh vào cuối các kỳ đầu tư

PVAn = ( )[ ]r

rA n−+− 11),( nrPVFAA ×=

13 Lãi suất đầu tư thực tế (r) hoặc lãi suất chiết khấu thực tế để f(r) = 0.

r = r1 + 21)12(1

NPVNPVrrNPV

+

−

42