Embed Size (px)

DESCRIPTION

Chase Cap15

Citation preview

ADMINJSTRA.CIÓN y PRONÓSTICO DE LA DEMANDA capítulo 15 485

Recta de la regresión 'de mínimos cuadrados ... ilustración 15.10

Como antes, la ecuación de recta es

y= a + bx

Anteriormente se determinaron a y b a partir de la gráfica. En el método de mínimos cuadrados, las ecuaciones para a y b son

[15.10] a = y - bx

LXY-Ú' y[15.11] b = --,¡;,,~,-_-,

L.,¿x - nx donde

a = Secante Y

b = Pendiente de la recta

y = Promedio de todas las y

x = Promedio de todas las x

x = Valor x de cada punto de datos

y = Valor y de cada punto de datos

n = Número de punto de datos

y = Valor de la variable dependiente calculada con la ecuación de regresión

La ilustración 15.11 muestra estos cálculos realizados para los 12 puntos de datos en el problema. Observe que la ecuación final para Y presenta una secante de 441.6 y una pendiente de 359.6. La pendiente muestra que por cada cambio unitario en X. y cambia 359.6.

Basándose estrictamente en la ecuación, los pronósticos para los periodos 13 a 16 serían

= 441.6 + 359.6(13) = 5 116.4Y13

Yl4 = 441.6 + 359.6(14) = 5476.0

- -- -

486 sección 4 PLANEACIÓN y CONTROL DE LA CADENA DE Sl~lSTRO

ilustración 15.11 Análü;is de regresión de mínimos c;;uadr~dos .......

(1) (2) (3) (4) (5) (6) , . ~ x y xy x- l y

l 600 600 1 360000 801.3

2 1550 3100 4 2402500 1160.9

3 1500 4500 9 2250000 1520.5

4 1500 6000 16 2250000 1880.1

5 2400 12000 25 5760000 2239.7

6 3100 18600 36 9610000 2599.4

EXllel: 7 2600 18200 49 6760000 2959.0

Pronóstico 8 2900 23200 64 8410000 3318.6

9 3800 34200 81 14440000 3678.2

10 4500 45000 100 20250000 4037.8

11 4000 44000 121 16000000 4397.4

12 4900 58800 144 24010000 47571

78 33350 268200 650 112 502 500

x =6.5 b = 3596153

Y= 2779.17 a = 441.6666

Por lo tanto, Y = 441.66 + 359.6x

Sy, = 363.9

-'., ....

= 441.6 + 359.6(15) = 5 835.6 YI5

=441.6 + 359.6(16) = 6 195.2 YI6

El error estándar del estimado, o la forma en que la recta se adapta a los datos, es4

n

2: (y¡ - Y¡)'[15.12]

i-1

n-2

El error estándar del estimado se calcula a partir de la segunda y la última columna de la ilustración 15.11.

(600-S013l +(1550-1160.9)2 +(1500-1520.5)2 + ... +(4900-4757.d

10

= 363.9

Microsoft® Excel tiene una herramienta de regresión muy poderosa diseñada para realizar estos cálculos. Para utilizarla. es necesaria una tabla que contenga los datos relevantes al problema (véase la ilustración 15.12). La herramienta forma parte del Data Analysis ToolPak, al que se tiene acceso desde el menú Herramientas (o la pestaña Datos en Excel 2007) (es probable que necesite agregar estas opciones de Herramientas utilizando la opción Agregar en Herramientas).

Para usar la herramienta, primero capture los datos en dos columnas en la hoja de cálculo y luego entre en la opción Regresión del menú Herramientas - Análisis de Datos. A continuación, especifique el Rango Y. que es 82:813, y el Rango X, que es A2:A13 en el ejemplo. Por último, se especifica el Rango de Salida. Entonces es cuando debe incluir en la hoja de cálculo los resultados del análisis de regresión. En el ejemplo, se capturó A16. Existe cierta información proporcionada que va más allá de lo que se estudió, pero lo que se busca son los coeficientes Secante y Variable X que corresponde a los valores de secante y pendiente en la ecuación lineal. Éstos se encuentran en las filas 32 y 33 de la ilustración 15.12.•

En la siguiente sección sobre la descomposición de una serie temporal se estudia la posible existencia de componentes estacionales.

ADMJ,\,lSTRAC¡ÓN y PRONÓSTICO DE LA DEMANDA capítulo 15 487

Herramienta de regresión de Excel . A . B

:_~~---~.-----_. ..----~_.

_.~-.- .... - ... ~_..__.

fWi6--~.

! 1:

O""",,",PIoO; .Dl~filplot$

24 25 /\NoVA .------ -- -------- ----... ------ ----=__ ~::.~:~~_-_-._-_-_-_-_-=

26 di ss MS F S nificsnce F . 27 Reg.ressio." 1 )8493221 !~.1fl493?.2.!...l.39.6695-l,R202E-07 ----... -. -...--------1 28 Residual 10 132A070.513 1324071 29 Totai . ----- --···iTl98W2!¡TSi--··--·---- - . 30: 31 Coefficients "StandsrdE"or fStat P-vakJe Lower95% U ,95% Lower95.0% U 8r9:5.O"/o.

~ '~·~~~"J,Tel--·~~~·-~~~~119m~~~}~ ~~1~-~~--:5J29~§f~--·~~~-34 _._...•_ ..•.•. ..._... ._.__. .... • • __••••• _o •

DESCOMPOSICiÓN DE UNA SERIE TEMPORAL Puede definirse una serie temporal como datos ordenados en forma cronológica que pueden contener uno o más componentes de la demanda: tendencia, estacional, cíclico, autocorrelación o aleatorio. La descomposición de una serie temporal significa identificar y separar los datos de la serie temporal en estos componentes. En la práctica, es relativamente fácil identificar la tendencia (incluso sin un análisis matemático, casi siempre es sencillo trazar y ver la dirección del movimiento) y el componente estacional (comparando el mismo periodo año tras año). Es mucho más difícil identificar los componentes de los ciclos (pueden durar varios meses o años), la autocorrelación y el aleatorio. (Por lo regular, el encargado de realizar el pronóstico considera aleatorio cualquier elemento que sobre y que no sea posible identificar como otro componente.)

Cuando la demanda contiene efectos estacionales y de tendencia al mismo tiempo, la pregunta es cómo se relacionan entre sí. En esta descripción, se analizan dos tipos de variación estacional: aditiva y multiplicativa.

Variación estacional aditiva La variación estacional aditiva simplemente supone que la cantidad estacional es una constante sin importar cuál es la tendencia o la cantidad promedio.

Pronóstico que incluye tendencia y estacional = Tendencia + Estacional

La ilustración 15.13A muestra un ejemplo de una tendencia en aumento con cantidades estacionales constantes.

Variación estacional multiplicativa En la variación estacional multiplicativa, la tendencia se multiplica por los factores estacionales.

Pronóstico que incluye tendencia y estacional = Tendencia x Factor estacional

La ilustración 15.l3B muestra la variación estacional en aumento conforme se incrementa la tendencia porque su tamaño depende de ésta última.

La variación estacional multiplicativa es la experiencia común. En esencia, establece que mientras más elevada sea la cantidad básica pronosticada, más alta será la variación que cabe esperar a su alrededor.

ilustración 15.12

sección 4 PLANEACIÓN y CONTROL DE LA CADENA DE SDD:.'\15TRO 488

Variación temporal aditiva_y multiplicativa s.obrepuesta en la tendencia cambiante

A. Temporal aditiva B. Temporal multiplicativa

I::xcel: Pronóstico

r !

Enero

Compañías como Toro

fabrican podadoras y limpiadores de nieve para cubrir la demanda temporal.

El uso del mismo equipo y las mismas líneas de ensamble permite un mejor aprovechamiento de la capacidad, mayor estabilidad de la mano de obra. productividad e ingresos.

Enero Enero Enero Enero Enero Enero Enero Enero Enero Julio Julio Julio Julio Julio Julio Julio Julio

Factor (o índice) estacional Un factor estacional es la cantidad de corrección necesaria en una serie temporal para ajustarse a la estación del año.

Por lo genera!, se relaciona estacional con un periodo del año caracterizado por alguna actividad en particular. Se usa la palabra cíclico para indicar que no se trata de los periodos anuales recurrentes de actividad repetitiva.

Los siguientes ejemplos muestran cómo se determinan y utilizan los índices estacionales para pronosticar 1) un cálculo sencillo basado en datos estacionales pasados, y 2) la tendencia y el índice estacional de una recta de la regresión ajustada a mano. A continuación se da un procedimiento más formal para la descomposición y el pronóstico de los datos utilizando la regresión de los cuadrados mínimos.

EJEMPLO 15.3: Proporción simple

Suponga que en los últimos años una empresa vendió un promedio de 1000 unidades al año de una línea de productos en particular. En promedio, se vendieron 200 unidades en primavera, 350 en verano, 300 en otoño y 150 en invierno. El factor (o índice) estacional es la razón de la cantidad vendida durante cada estación dividida entre el promedio de todas las estaciones.

--

ADMlJ'I'ISTRACIÓN y PRONÓSTICO DE LA DEMANDA capítulo 15 489

SOLUCiÓN

En este ejemplo, la cantidad anual dividida en forma equitativa entre todas las temporadas es I 00074 = 250. Por lo tanto, los factores estacionales son

VENTAS PROMEDIO PARA

VENTAS CADA TEMPORADA FACTOR

PASADAS (1000/4) ESTACIONAL

Primavera 200 250 200/250 =0.8

Verano 350 250 350/250 =lA

Otoño 300 250 300/250 = 1.2

Invierno 150 250 150/250 =0.6

Total 1000

Con estos factores, si se espera que la demanda para el próximo año sea de 1 100 unidades, se pronosticaría que ésta ocurrirá como

DEMANDA VENTAS PROMEDIO PARA PRONÓSTICO

ESPERADA PARA CADA TEMPORADA FACTOR ESTACIONAL DEL

EL PRÓXlMO AÑO (1100/4) ESTACIONAL PRÓXIMO AÑO

Primavera 275 x 08 220

Verano 275 x lA 385

Otoño 275 x 1.2 330

Invierno 275 x 0.6 165

Total 1100

El factor estacional se puede actualizar de manera periódica al tener nuevos datos disponibles. El ejemplo siguiente muestra el factor estacional y la variación estacional multiplicativa.•

EJEMPLO 15.14: Cálculo de la tendencia y el factor estacional a partir de una recta ajustada a mano

En este caso deben calcularse la tendencia y los factores estacionales.

SOLUCiÓN

Se resuelve el problema con sólo ajustar a mano una recta que cruce todos los puntos de datos y mida la tendencia y la secante de la gráfica. Suponga que el historial de datos es

TRIMESTRE VENTAS TRIMESTRE VENTAS

1-2006 300 1-2007 520

11-2006 200 11-2007 420

111-2006 220 111-2007 400

IV-2006 530 IV-2007 700

Primero, se traza como en la ilustración 15.14 y luego se ajusta visualmente una recta a través de todos los datos (como es natural, esta recta y la ecuación resultante están sujetas a la variación). La ecuación para la recta es

Tendencia, = 170 + 55,

La ecuación se deriva de la secante 170 más un aumento de (610 - 170) 7 8 periodos. A continuación, puede derivarse un índice estacional comparando los datos reales con la recta de tendencia como en la ilustración 15.14. El factor estacional se desarrolló calculando el promedio de los mismos trimestres de cada año.

490 sección 4 PLA¡'IEACrÓN y CONTROL DE LA CADENA DE ~~STRO

-ilustración 15.14 Cálculo de fin factor estací6hál a partir de:C[atos reales y tendencias

. ---- •.~. 100 '--------'--------'---------'---------'---------'------"----'------

TI DI IV Ir ID IV

l' 2006 ·1' 2007 '1

:¡.. .- ..

DE LA ECUACIÓN DE PROPORCIÓN DE FACTOR ESTACIONAL (PROMEDIO DEL

SUMA REAL TENDENCIA T¡ = 170 + 55t REAL';' TENDENCIA MISMO TRIMESTRE EN AMBOS AÑOS) .¡

·,2006

1 200 225 1.33

11 300 280 .70

:, 111 220 335 .66 1-1.25

IV 530 390 1.36 11-0.78

2007 111-0.69

1 520 445 1.17 IV-1.25

.. 1I 420 500 .84

·111 400 555 .72

. IV 700 610 .1.15 ~..=--=-_.-.~ .

" •• 4_

-- 1

El cálculo del pronóstico para 2008 incluyendo los factores de tendencia y estacional (FITS en inglés, forecast including trend and seasonalfactors) es como sigue:

FITS, = tendencia x estacional

1-2008 FITS9 = [170 + 55(9)]1.25 = 831

II-2008 FITS IO = [170 + 55(10)]0.78 = 562

III-2008 FITS II = [170 + 55(11)]0.69 = 535

IV-2008 FITSl2 = [170 + 55(12)]1.25 = 1038 •

Descomposición con regresión por mínimos cuadrados La descomposición de una serie de tiempo significa encontrar los componentes básicos de la serie de tendencia, estacional y cíclico. Los índices se calculan por estaciones y ciclos. El procedimiento del pronóstico después invierte el proceso con el pronóstico de la tendencia y su ajuste mediante los índices estacionales y cíclicos, determinados en el proceso de descomposición. En términos formales, el proceso:

1. Descomponer las series de tiempo en sus componentes. a) Encontrar el componente estacional. b) Descontar las variaciones de temporada de la demanda. c) Encontrar el componente de la tendencia.

491 ADMINISTR<l.C¡ÓN y PRONÓSTICO DE LA DEMANDA capítulo 15

2. Pronosticar valores futuros de cada componente. a) Pronosticar el componente de la tendencia en el futuro. b) Multiplicar el componente de la tendencia por el componente estacional.

Observe que en esta lista no se incluye el componente aleatorio. Implícitamente, se elimina el componente aleatorio de la serie de tiempo cuando se promedia, como en el paso 1. No tiene caso intentar una proyección del componente aleatorio del paso 2 a menos que se tenga información sobre algún evento inusual, como un conflicto laboral grave, que pudiera influir en la demanda del producto (y esto no sería al azar).

En la ilustración 15.15 se muestra la descomposición de una serie de tiempo con el uso de una regresión de cuadrados mínimos y los mismos datos básicos utilizados en ejemplos anteriores. Cada dato corresponde al uso de un solo trimestre del periodo de 3 años (12 trimestres). El objetivo es pronosticar la demanda de los cuatro trimestres del cuarto año.

Paso 1. Determinar el factor (o índice) estacional. En la ilustración 15.15 se presenta un resumen de los cálculos necesarios. En la columna 4 se desarrolla un promedio para los mismos trimestres del periodo de 3 años. Por ejemplo, se sumaron los primeros trimestres de los 3 años y después se dividieron entre tres. Luego se deriva un factor estacional al dividir ese promedio entre el promedio

general de los 12 trimestres (33 ;50, o 2779). El resultado se introduce en la columna 5. Cabe observar 1

que los factores estacionales son idénticos para los trimestres semejantes en cada año.

Demanda descontadas las variaciones de tell1Porada. ilustración 15.15

(1) (2) (3) (4) (5) (6) (7) (8)

DEMANDA DEMANDA NO PERIODO REAL PROMEDIO DEL M.lSMO FACTOR ESTACIONAL (yJ x' x xYd

(x) TRIMESTRE (y) TRIMESTRE CADA AÑO ESTACIONAL COL. (3) ... COL. (5) (COL. 1)' COL. (1) x COL. (6)

600 (600 + 2400 + 3800)/3 0,82 735.7 735.7

= 2266.7

2 1550 (1150 + 3100 + 4500)/3 1.10 1412.4 4 2824.7

= 3050

3 1I1 1500 (1500 + 2600 + 4000)/3 0,97 1544.0 9 4631.9 = 2700

4 IV 1500 (1500 + 2900 + 4900)/3 1.12 1344.8 16 5379,0 = 3100

5 1 2400 082 2942.6 25 14713.2

6 II 3100 1.10 2824.7 36 16948.4

7 111 2600 0.97 2676.2 49 18733.6

8 IV 2900 1.12 2599.9 64 20798.9

9 3800 0.82 2659.2 81 41932.7

10 4500 1.10 4100.4 100 41004.1

11 1I1 4000 0.97 4117.3 121 45290,1

12 IV 4900 1.12 4329.9 144 52714.5

78 33350 12.03 33350.1* 650 265706.9

x= 78 = 6.5 b= 2XYd -nXyd

= 265 706,9 -12( 6,5)2 779.2

= 342 .2 12 2-2 -2x - nx 650 -12{6.5)2

Yd = 33 350/12 = 2 779.2 a = Yd -bx = 2 779.2-342.2(6.5) = 554.9

Por lo tanto, Y =a + bx = 554.9 + 342.2x • , • '1

'Los totales de la columna 3 y la columna 6 deben-ser igual a:n 350, Las di.fl'rencias 'se deben al redon.deo. La columna 5 se rede.nd'eó dos lugares decimales.

492 sección 4 PLANEAC¡Ói\ y CONTROL DE LA CADENA DE :;l:-"1ID,STRO

ilustración 15.16

Excel: Pronóstico

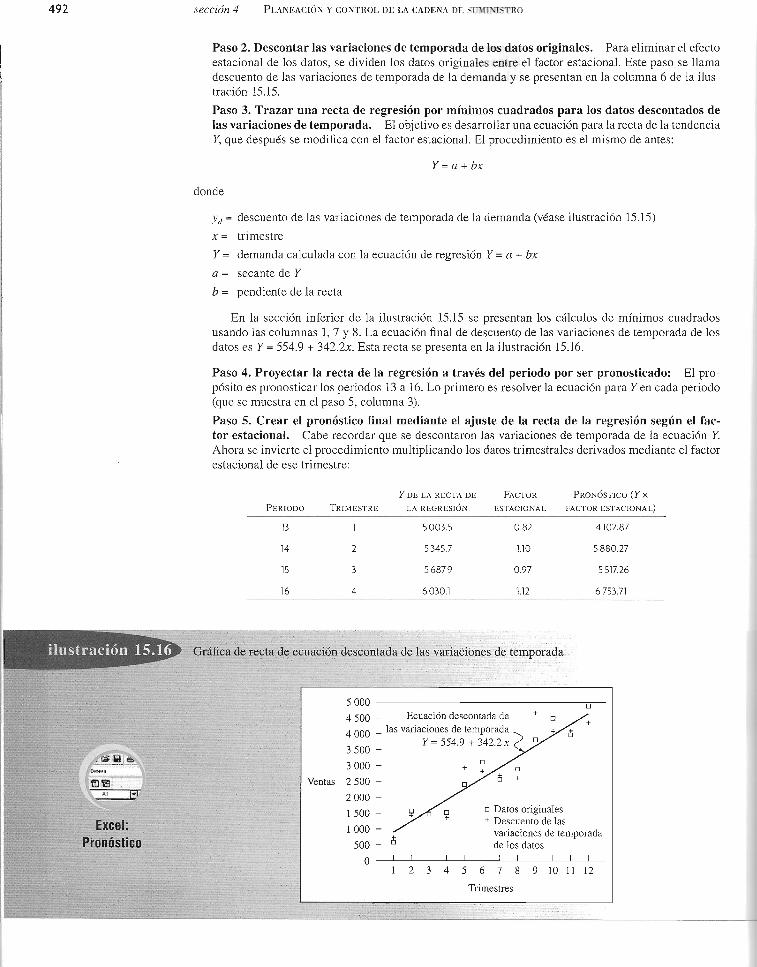

Paso 2. Descontar las variaciones de temporada de los datos originales. Para eliminar el efecto estacional de los datos, se dividen los datos originales entre el factor estacional. Este paso se llama descuento de las variaciones de temporada de la demanda y se presentan en la columna 6 de la ilustración 15.15.

Paso 3. Trazar una recta de regresión por mínimos cuadrados para los datos descontados de las variaciones de temporada. El objetivo es desarrollar una ecuación para la recta de la tendencia Y, que después se modifica con el factor estacional. El procedimiento es el mismo de antes:

y = a + bx

donde

Yd = descuento de las variaciones de temporada de la demanda (véase ilustración 15.15)

x = trimestre

y = demanda calculada con la ecuación de regresión Y = a + bx

a = secante de Y

b = pendiente de la recta

En la sección inferior de la ilustración 15.15 se presentan los cálculos de mínimos cuadrados usando las columnas 1, 7 Y8. La ecuación final de descuento de las variaciones de temporada de los datos es Y = 554.9 + 342.2x. Esta recta se presenta en la ilustración 15.16.

Paso 4. Proyectar la recta de la regresión a través del periodo por ser pronosticado: El propósito es pronosticar los periodos 13 a 16. Lo primero es resolver la ecuación para Yen cada periodo (que se muestra en el paso 5, columna 3).

Paso 5. Crear el pronóstico final mediante el ajuste de la recta de la regresión según el factor estaciona!. Cabe recordar que se descontaron las variaciones de temporada de la ecuación Y. Ahora se invierte el procedimiento multiplicando los datos trimestrales derivados mediante el factor estacional de ese trimestre:

YDE LA RECTA DE FACTOR PRONÓSTICO (Y X

PERIODO TRIMESTRE LA REGRESIÓN ESTACIONAL FACTOR ESTACIONAL)

13 5003.5 0.82 4102.87

14 2 5345.7 1.10 5880.27

15 3 56879 0.97 5517.26

16 4 6030.1 1.12 6753.71

.'Gráfica de recta de ecuáción descontada de las vari~Cí9nes d~ t~mporada·.

493 !\J)M1NISTRAC¡ÓN y PRONÓSTICO DE LA DEMANJ)~ capítulo 15

Intervalos de predicción para la: tendencialineal . ilustración 15.17

Demanda

Pasado Presente Futuro

Tiempo

Ya está completo el pronóstico. Normalmente. el procedimiento es igual al realizado en el ejemplo anterior que se ajustó a mano. Pero en este ejemplo se sigue un procedimiento más formal y también se calcula la recta de la regresión de cuadrados mínimos.

Rango de error Cuando se ajusta una recta mediante puntos de datos y después se utiliza para hacer pronósticos. los errores se generan desde dos fuentes. Primero, existen los errores usuales semejantes a la desviación estándar de cualquier serie de datos. Segundo. hay errores generados porque la recta está incorrecta. La ilustración 15.17 muestra este rango de error. Más que desarrollar aquí las estadísticas, sólo se demostrará brevemente la causa de que se amplíe el rango. Primero, se visualiza una recta trazada con cierto error de modo que su inclinación ascendente es muy pronunciada. Después se calculan los errores estándar para esta recta. Ahora hay que visualizar otra recta cuya inclinación descendente es muy pronunciada. También tiene un error estándar. El rango de error total, para este análisis, consiste de enores que resultan de ambas rectas así como de otras rectas posibles. Se incluye esta ilustración para demostrar cómo se amplía el rango de error conforme avanza.

PRONÓSTICO DE RELACIONES CAUSALES

Para que un pronóstico sea de valor. cualquier variable independiente debe ser un indicador guía. Por ejemplo, es de esperar que un periodo de lluvias más prolongado aumente la venta de paraguas y gabardinas. La lluvia provoca la venta de artículos personales para este clima. Se trata de una relación causal Relación causal en la que una ocurrencia causa otra. Si se sabe del elemento de causa con mucha anticipación. se puede usar como base para el pronóstico.

El primer paso del pronóstico de una relación causal es encontrar las ocurrencias que realmente sean la causa. Muchas veces los indicadores guía no son relaciones causales sino que indican, de cierta forma indirecta, que podrían ocurrir otras cosas. Otras relaciones no causales simplemente parecen existir como una coincidencia. Hace unos años se demostró en un estudio que la cantidad de alcohol vendido en Suecia era directamente proporcional al salario de los maestros. Se cree que era una relación espuria (falsa). El siguiente es un ejemplo de un pronóstico con el uso de una relación causal.

EJEMPLO 15.5: Pronóstico con el uso de una relación causal

Carpel City Store en Carpenleria lleva regislros anuales de sus ventas (en yardas cuadradas), además del número de licencias para casas nuevas en esta área.

494 sección 4 PLANEAC¡ÓN y CONTROL DE LA CADENA DE snID1STRO

ilustración 15.18 Relación causal: ventas a casas iruevas

y 20000

18000

16000

14000

12000 (yardas Ventas

10 000cuadradas de alfombra) 8000

Excel: 6000

. y 17000-10000Pronóstico PendIente =X = 30 _ 10 = 3504000

2000

o 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36

Número de licencias deconstrucción

x

VENTAS (YARDAS CUADRADAS DE ALFOMBRA)

NÚMERO DE LICENCIAS

AÑo PENDJENTE DE CONSTRUCCIÓN

1999 18 13 000

2000 15 12000

2001 12 11000

2002 10 10000

2003 20 14000

2004 28 16000

2005 35 19000

2006 30 17000

2007 20 13000

El gerente de operaciones de Carpet City cree que es posible pronosticar las ventas si se conocen los inicios de proyectos habitacionales del año. En primer lugar, los datos se grafican en la ilustración 15.18, con:

x = Número de licencias de construcción y =Ventas de alfombras

Como los puntos están sobre una recta, el gerente decide usar la relación lineal Y = a + bx. Resuelva el problema trazando a mano una recta. También se puede resolver esta ecuación con la regresión por cuadrados mínimos que se hizo arriba.

SOLUCiÓN

Proyectar la recta trazada a mano hace que toque el eje de las y en unas 7 000 yardas. Esto podría interpretarse como la demanda cuando no se construyen casas nuevas; es decir, probablemente como sustitución de alfombras viejas. Para calcular la pendiente, se seleccionan dos puntos, como

AÑo x y

2002 10 10000

2006 30 17000

495 ÁDMIN1STRACIÓN y PRONÓSTICO DE LA DEMANDA capítulo 15

La pendiente se calcula algebraicamente como

b = y(2004) - y(2000) = 17000 -10000 = 7000 = 350 x(2004) - x(2000) 30 - 10 20

El gerente interpreta la pendiente como el promedio de yardas cuadradas de alfombra vendidas a cada casa nueva de la zona. Por lo tanto, la ecuación de pronóstico es

y = 7 000 + 350x

Ahora supóngase que hay 25 licencias para construir casas en 2008. El pronóstico de las ventas para 2008 sería:

7000 + 350(25) = 15750

En este problema, la demora entre pedir la licencia en la oficina correspondiente y la llegada del nuevo dueño a Carpet City a comprar alfombra es una relación causal viable para el pronóstico.•

ANÁLISIS DE REGRESIÓN MÚLTIPLE Otro método de pronóstico es el análisis de regresión múltiple, en el que se considera cierto número de variables, junto con los efectos de cada una en el rubro de interés. Por ejemplo, en el campo del mobiliario doméstico, los efectos del número de matrimonios, construcción de viviendas, ingreso disponible y tendencias puede expresarse en una ecuación de regresión múltiple como:

donde

s = Ventas brutas anuales

B = Ventas de base, como punto de partida a partir del que otros factores ejercen una influencia

M = Matrimonios durante el año

H = Construcción de viviendas durante el año

J = Ingreso personal disponible anual

T = Tendencia temporal (primer año = 1, segundo = 2, tercero = 3, etcétera)

Bm, BI" Bi YBr representan la influencia en las ventas esperadas del número de matrimonios y construcción de viviendas, ingreso y tendencia.

Es conveniente hacer un pronóstico con regresión múltiple cuando varios factores influyen en la variable de interés; en este caso, las ventas. Su dificultad radica en los cálculos matemáticos. Por fortuna, se venden programas estándares de cómputo para análisis de regresión múltiple, lo que alivia la necesidad de hacer tediosos cálculos manuales.

Microsoft Excel® soporta técnicas de análisis de series de tiempo descritas en esta sección. Estas funciones se encuentran en las herramientas de análisis de datos de uniformidad exponencial, promedios de movimiento y regresión.

PRONÓSTICO ENFOCADa

El pronóstico enfocado es creación de Bernie Smith,5 quien lo usa principalmente para manejo de inventarios de bienes terminados. Smith defiende sólidos argumentos de que los enfoques estadísticos usados para pronosticar no dan los mejores resultados. Afirma que las técnicas simples que funcionaron antes también dan los mejores pronósticos para el futuro.

496 sección 4 PLANEAcróN y CO'\'TROL DE LA CADENA DE ~l:ill."-¡5TRO

Pronóstico enfocado METODOLOGíA DEL PRONÓSTICO ENFOCADO El pronóstico enfocado simplemente prueba varias reglas que parecen lógicas y fáciles de entender para proyectar al futuro los datos del pasado. Cada una de estas reglas se usa en un programa de simulación por computadora para proyectar realmente la demanda medir el desempeño de la regla cuando se compara con lo que ocurrió. Por 10 tanto, los dos componentes del sistema de pronóstico enfocado son 1) varias reglas de pronóstico muy simples, y 2) simulación por computadora de estas reglas sobre datos del pasado.

Se trata de reglas simples y de sentido común que se formulan y prueban para ver si deben conservarse. Entre los ejemplos de reglas simples de pronóstico se encuentran:

1. Lo que se haya vendido en los tres últimos meses será probablemente 10 que.se venda en los tres meses siguientes.

2. Lo que se vendió en el mismo trimestre del año pasado se venderá probablemente en ese periodo de este año (esto daría cuenta de los efectos estacionales).

3. Es probable que se venda 10 por ciento más en los siguientes tres meses que en los tres meses anteriores.

4. Es probable que se venda 50 por ciento más en los tres meses siguientes que en los mismos tres meses del año anterior.

5. Cualquiera que haya sido el cambio porcentual de los últimos tres meses de este año en comparación con los mismos tres meses del año pasado, será probablemente el mismo cambio porcentual que se tendrá en los siguientes tres meses del año.

Estas reglas de pronóstico no son rígidas. Si una regla parece funcionar bien, se agrega. Si una no funcionó, se suprime.

La segunda parte del proceso es una simulación por computadora. Para usar el sistema, deben tenerse datos históricos; por ejemplo, datos de 18 a 24 meses. El proceso de simulación usa las reglas de pronóstico para predecir datos recientes. La regla que mejor pronostique en el pasado es la que se usa para predecir el futuro. El ejemplo 15.6 es un ejercicio usado por Smith.6

EJEMPLO 15.6: Demanda en unidades de una charola para asadora

La tabla siguiente muestra la demanda en unidades de una charola para asadora en un periodo de 18 meses. (Trate de adivinar cuál sería la demanda para julio, agosto y septiembre de este año y compare su conjetura con los datos reales presentados después.)

AÑo PASADO ESTE AÑO AÑo PASADO ESTE AÑO

Enero 6 72 Julio 167

Febrero 212 90 Agosto 159

Marzo 378 108 Septiembre 201

Abril 129 134 Octubre 153

Mayo 163 92 Noviembre 76

Junio 96 137 Diciembre 30

SOLUCiÓN

Por brevedad, aquí se aplican sólo dos reglas para demostrar el método: 1y 5. En la práctica, se usarían todas. Mediante pronóstico enfocado, primero se prueba la regla 1: lo que se haya vendido en los tres últimos

meses será probablemente lo que se venda en los tres meses siguientes (se usan indistintamente los términos demanda y ventas, suponiendo que las demandas culminan en ventas reales). Primero se prueba esta regla con los tres meses pasados:

Pronóstico (abril, mayo, junio) = Demanda (enero + febrero + marzo)

= 72 + 90 + 108 = 270

Como lo que ocurrió en la realidad fue 363 (134 + 92 + 137), el pronóstico fue 270/364 = 74 por ciento. En otras palabras, fue 26 por ciento bajo.

497 ADlVIIN1STRACIÓN y PRONÓSTICO DE LA DEMANDA capitulo 15

Pruébese otra regla, como la 5: cualquiera que haya sido el cambio porcentual de los últimos tres meses de este año en comparación con los mismos tres meses del año pasado, será probablemente el mismo cambio porcentual que se tendrá en los siguientes tres meses del año.

Pronóstico (abril + mayo + junio)

= Demanda (enero + febrero + marzo) este año Demanda (enero + febrero + marzo) año pasado

x Demanda (abril + mayo + junio) año pasado

= 72 + 90 + 108 x (129 + 163 + 96) 6+212+378

270 = - x (388) = 175.77 596

Lo que ocurrió en realidad durante abril, mayo y junio fue de 363, así que el pronóstico fue 175/363 o sólo 48 por ciento de la demanda real.

Como la regla 1 fue la mejor para pronosticar los tres meses pasados, se usa esa regla para predecir julio, agosto y septiembre de este año. La regla 1 dice que lo que se haya vendido en los tres últimos meses será probablemente lo que se venda en los tres meses siguientes.

Pronóstico Uulio + agosto + septiembre) = Demanda (abril + mayo + junio)

= 134 + 92 + 137 = 363

La demanda actual del periodo fue de 357, como se ve en la tabla, lo que muestra la historia completa de la demanda de este año y sirve como base para hacer una comparación.

AÑo PASADO ESTE AÑO AÑo PASADO ESTE AÑO

Enero 6 72 Julio 167 120

Febrero 212 90 Agosto 159 151

Marzo 378 108 Septiembre 201 86

Abril 129 134 Octubre 153 113

Mayo 163 92 Noviembre 76 97

Junio 96 137 Diciembre 30 40 • Luego, los compradores o los empleados de control que tienen la responsabilidad de estos rubros re

visan y, si fuera necesario, modifican los pronósticos hechos con la lógica enfocada. Cuando ven los pronósticos hechos por la computadora, saben qué método se usó y pueden aceptar el pronóstico o cambiarlo si no están de acuerdo. Smith dice que alrededor de 8% de los pronósticos los cambian los compradores, porque saben algo que la computadora ignora (por ejemplo, la causa de una demanda grande anterior o que el pronóstico siguiente es demasiado elevado porque un competidor introdujo un producto rival).

Smith afirma que de todas las simulaciones de pronósticos que ha ejecutado usando variaciones de uniformidad exponencial (incluyendo uniformidad adaptada), el pronóstico enfocado es el que da mejores resultados.

PRONÓSTICO EN LA RED: ~LANEACIÓN"PRO~ÓSTICO y RESURTIDO EN COLABORACIÓN7

'

La planeación, pronóstico y resurtido en colaboración (CPFR en inglés, Collaborative Planning, Planeación, pronóstico Forecasting and Replenishment), que se propuso en 1995, evolucionó hasta convertirse en una herra y resurtido en mienta de Internet usada para coordinar el pronóstico de la demanda, la planeación de la producción y colaboración las compras y el resurtido de inventarios entre socios comerciales de la cadena de suministro, La CPFR se usa como medio de integrar a todos los miembros de una cadena de suministro de n puntos, incluyendo fabricantes, distribuidores y vendedores minoristas, Como se muestra en la ilustración 15,19, el punto ideal de colaboración mediante CPFR es el pronóstico de la demanda en el nivel del menudeo, que luego se usa para sincronizar pronósticos y planes de producción y resurtido hacia los segmentos anteriores de la cadena de suministro.

sección 4 PLAl'ffiACIÓN y CONTROL DE LA CADENA DE SC1ID1STRO 498

-, .. "

ilustración 15.19 .-Cadena-de suministn> de n p~ntos Con ·~¿H~i~ades de menudeo

Vendedor Vendedor Vendedor Vendedor Fabricación y Centro de del punto n del punto 3 del punto 2 del punto l montaje ~nal distribución Minorista

Planeación de producción -Información Información e información de adquisiciones de resurtido de pronóstico

A la fecha, aunque la metodología es aplicable a cualquier industria, las aplicaciones de CPFR se han centrado principalmente en los alimentos, ropa y mercancía general. Los posibles beneficios de compartir la información de mejorar la visibilidad de la planeación son enormes para cualquier cadena de suministro. Se han propuesto varias estimaciones de los ahorros de costos atribuibles a mejorar la coordinación de la cadena de suministro, incluyendo 30000 millones de dólares nada más de la industlia alimenticia.8

El objetivo de CPFR es intercambiar información interna selecta en un servidor de la red compartido, con el fin de ofrecer panorámicas confiables y de largo plazo sobre la demanda futura en la cadena de suministro. CPFR usa un enfoque cíclico e iterativo para derivar pronósticos consensuados en la cadena. Consiste en los siguientes cinco pasos:

Paso 1. Creación de un acuerdo de asociación del lado del cliente. Este acuerdo especifica 1) objetivos (como reducción de inventarios, eliminación de ventas perdidas, menor obsolescencia de los productos) que se pretende alcanzar mediante colaboración, 2) necesidades de recursos para la colaboración (por ejemplo, hardware, software, medidas de desempeño), y 3) expectativas de confidencialidad sobre la confianza imprescindible como requisito para compartir la información delicada de la compañía, que representa un obstáculo importante a la implantación.

Paso 2. Planeación conjunta de negocios. Normalmente, los socios crean estrategias de asociación, diseñan un calendario conjunto en el que se identifica la secuencia y frecuencia de las actividades de planeación que se siguen para influir en los ritmos de producción y se especifican los criterios de excepción para manejar las variaciones planeadas entre los pronósticos de la demanda de los socios comerciales.

Paso 3. Desarrollo de pronósticos de demanda. El desarrollo de pronósticos puede apegarse a los procedimientos establecidos en la compañía. Las tiendas deben desempeñar un papel crucial, porque compartir los datos de los puntos de venta permite desarrollar expectativas más acertadas y oportunas (a diferencia de extrapolar retiros de almacén o acumular pedidos en tiendas) tanto para vendedores minoristas como para proveedores, Dada la frecuencia con que se generan pronósticos y la posibilidad de que muchos artículos requieran que se preparen pronósticos, por lo regular se usa en CPFR algún procedimiento de pronóstico simple, como el promedio de movimiento. Es fácil usar técnicas simples junto con los conocimientos expertos de eventos de promoción o rebaja para modificar los valores pronosticados en consecuencia.

Paso 4. Difundir los pronósticos. A continuación, vendedores minoristas (pronósticos de pedidos) y proveedores (pronósticos de ventas) publican electrónicamente sus últimos pronósticos de una lista de productos en un servidor compartido dedicado. El servidor examina pares de pronósticos correspondientes y expide una nota de excepción sobre cualquier par de pronósticos cuando la diferencia supera un margen de seguridad establecido con antelación (por ejemplo, de 5%). Si se excede el margen de seguridad, los planificadores de las dos empresas colaboran por vía electrónica para llegar a un pronóstico de consenso.

Paso 5. Resurtido de inventario. Cuando coinciden los pronósticos correspondientes, el pronóstico de pedidos se convierte en pronóstico real, lo que activa el proceso de resurtido.

l======-.;,;====~=-====~==~-~.~~------- -

499 ADMIN1STRAC¡ÓN y PRONÓSTICO DE LA DEMANDA capítulo 15

Cada uno de estos pasos se repite iterativamente en un ciclo continuo en el que se varían los tiempos, por productos individuales y según calendario de sucesos establecido entre los socios comerciales. Por ejemplo, los socios pueden revisar el acuerdo de asociación del lado del cliente cada año, evaluar cada trimestre los planes comerciales conjuntos, desarrollar pronósticos de la demanda semanales o mensuales y resurtir a diario.

El intercambio oportuno de información entre los socios comerciales ofrece impresiones confiables y de más largo plazo sobre el futuro de la demanda en la cadena de suministro. La visibilidad hacia adelante, basada en compartir la información, trae diversos beneficios a las asociaciones en las cadenas de suministro.

Como ocurre con la mayoría de las nuevas iniciativas corporativas, hay escepticismo y resistencia al cambio. Uno de los escollos más grandes que estorban la colaboración es la falta de confianza sobre lo completo de la información que se comparte entre socios de la cadena de suministro. El objetivo contradictorio entre un proveedor que quiere maximizar sus utilidades y un cliente que quiere minimizar sus costos da lugar a relaciones contrarias en la cadena de suministro. Compartir datos operativos delicados puede permitir a un socio comercial sacar ventaja del otro. Del mismo modo, una barrera a la ejecución es el potencial de perder el control. Algunas compañías se sienten justamente preocupadas por la idea de colocar en línea datos estratégicos, como informes financieros, programas de manufactura e inventarios. Las compañías quedan expuestas a las fracturas de seguridad. Los acuerdos de asociación del lado del cliente, acuerdos de secreto y acceso limitado a la información ayudan a superar estos miedos.

CONCLUSiÓN

No es fácil desarrollar un sistema de pronóstico. Sin embargo, debe hacerse, porque pronosticar es fundamental en cualquier esfuerzo de planeación. En el corto plazo, se necesita un pronóstico para predecir las necesidades de materiales, productos, servicios u otros recursos para responder a los cambios de la demanda. Los pronósticos permiten ajustar los calendarios y variar la mano de obra y los materiales. A la larga, se requiere pronosticar como base para los cambios estratégicos, como el desarrollo de mercados nuevos, creación de nuevos productos o servicios y ampliar o construir nuevas instalaciones.

En el caso de los pronósticos de largo plazo en los que se incurra en grandes compromisos económicos, debe tenerse mucho cuidado al derivarlos. Deben usarse varios métodos. Son provechosos los métodos causales, como el análisis de regresión simple o múltiple, pues dan una base para realizar estudios. Los factores económicos, tendencias de productos, factores de crecimiento y competencia, así como una mirada de otras posibles variables tienen que considerarse y el pronóstico debe ajustarse para que refleje la influencia de cada uno.

Los pronósticos de corto y mediano plazos (como los que se requieren para el control de inventario así como calendarización de contratación de empleados y de material) pueden ser satisfactorios para modelos simples, como de suavización exponencial, quizá con una característica de adaptación o un índice estacional. En estas aplicaciones, normalmente se pronostican miles de activos. La rutina de pronóstico debe ser simple y ejecutarse con rapidez en una computadora. Las rutinas también deben detectar y responder con celeridad a cambios definidos de corto plazo en la demanda, al tiempo que se ignoran las demandas espurias ocasionales. La suavización exponencial, cuando la gerencia la monitorea para controlar el valor de alfa, es una técnica efectiva.

Los sistemas de pronóstico en colaboración por Internet que usan combinaciones de métodos de pronóstico serán la ola del futuro en muchas industrias. Compartir información entre socios comerciales con enlaces directos al sistema ERP de cada empresa asegura una información rápida y sin errores a un costo muy bajo.

En resumen, es difícil pronosticar. Un pronóstico perfecto es como un hoyo en uno en el campo de golf: es sensacional atinarle, pero hay que sentirse satisfecho con acercarse; o, para proseguir con la analogía, basta caer en el green. La filosofía ideal es crear el mejor pronóstico que sea posible y protegerse manteniendo la flexibilidad del sistema para tener en cuenta los inevitables errores de pronóstico.

VOCABULARIO BÁSICO

Demanda dependiente Necesidades de un producto o servicio inci Demanda independiente Demanda que no puede derivarse directatadas por la demanda de otros servicios o productos. Esta demanda mente de la demanda de otros productos. interna no tiene que ser pronosticada, pero puede calcularse sobre la base de la demanda de otros productos o servicios.

500 sección 4 PLAi'lEAC¡ÓN y CONTROL DE LA CADENA DE "DIDl~TRO

Análisis de series de tiempo Tipo de pronóstico en que se anticipa la demanda futura con datos relacionados a la demanda anterior.

Suavización exponencial Técnica de pronóstico por series de tiempo, en la que cada incremento de los datos de la demanda anterior aminora en (1 - a).

Constante de suavización alfa (a) Parámetro de la ecuación de suavización exponencial que controla la velocidad de reacción a las diferencias entre los pronósticos y la demanda real.

Constante de suavización delta (b) Parámetro adicional de la ecuación de suavización exponencial que comprende un ajuste de la tendencia.

Desviación absoluta media (MAD) Error promedio del pronóstico usando valores absolutos de error de cada pronóstico anterior.

Señal de seguimiento Medida que indica si el promedio del pronóstico concuerda con alzas o bajas verdaderas de la demanda.

R.EPASO DE LAS FÓRMULAS

Promedio móvil simple

[15.1]

Promedio móvil ponderado

[15,2]

Suavización exponencial simple

[15.3]

Pronóstico de regresión lineal Técnica de pronóstico en la que se presume que los datos previos y las proyecciones a futuro caen sobre una recta.

Relación causal Situación en la que un suceso es causa de otro. Si el suceso está muy distante en el futuro, sirve como base para un pronóstico.

Pronóstico enfocado Método de pronosticar en el que se ensayan varias técnicas mediante simulación computarizada. La mejor técnica o el mejor conjunto de técnicas se aplica al pronóstico real.

Planeación, pronóstico y resurtido en colaboración Herramienta de Internet para coordinar pronósticos, producción y adquisiciones en la cadena de suministro de una compañía.

Suavización exponencial con tendencia

[15.4] FIT, =F, + TI

[15.5]

[15.6]

Desviación absoluta media

[15.7]

Señal de seguimiento

[15.8]

Regresión de mínimos cuadrados

[15.9]

[15.10]

[15.11]

F, = FIT,_1 + a(A _ - FIT _ 1)

'1 I

TI = T,_1 + o(F, - FITI_ 1)

It

IIAe-Fel MAD = -,-i-=.!l~__

n

TS = RSFE MAD

Y=a+bx

a = y - bx

Lxy-ni. y b = """''''=-,--_-,

L...x -nx