Embed Size (px)

Citation preview

9/9/2009

1

Quản Lý Dự Án XD

Chương 6: Theo Dõi và Kiểm Soát DựÁn – Phần Bổ Sung

Biên Soạn: Đỗ Thị Xuân Lan, Thạc Sỹ

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 1

Nội dung

• Liên kết cơ cấu phân chia công việc với mạng

• Hệ thống mã hóa dùng cho các báo cáo quátrình thực hiện DA

• Tiến độ và việc theo dõi thời gian, chi phí củaDA

• Tiến độ ngang và đồ thị thể hiện tiến trìnhthực hiện dự án tích lũy theo thời gian

• Đo lường tiến trình thực hiện dự án- phầnviệc thiết kế bằng đồ thị thời gian-công việc

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 2

9/9/2009

2

LIÊN KẾT CƠ CẤU PHÂN CHIA CÔNG VIỆC VỚI MẠNG

• Các công vệc cụ thể trong cơ cấu phân chia công việc sẽ cung cấp các số liệu cần thiết đểxây dựng 1 sơ đồ mạng hợp lí

• Quá trình thành lập mạng đòi hỏi phải suy xét cẩn thận và có sự tham gia của những thành viên DA chủ chốt

• Mức độ chi tiết của mạng phụ thuộc vào mức độ hoàn chỉnh của cơ cấu phân chia công việc

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 3

HỆ THỐNG MÃ HÓA DÙNG CHO CÁC BÁO CÁO QUÁ TRÌNH THỰC HIỆN DA• Sử dụng hệ thống mã hóa để phân loại từng

thành phần của DA, chọn lựa sắp xếp các công việc, lập các báo cáo theo dõi và kiểm soát DA

• Mã số gán cho mỗi công việc liên quan đến nhiều thông tin khác nhau

• Bằng cách phân nhóm các mã số, chủ nhiệm DA có thể lập được nhiều báo cáo khác nhau cho những yêu cầu khác nhau trong quá trình theo dõi DA

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 4

9/9/2009

3

TIẾN ĐỘ VÀ VIỆC THEO DÕI THỜI GIAN, CHI PHÍ CỦA DỰ ÁN

• Thời gian và chi phí dự trù thực hiện các công việc trong cơ cấu phân chia công việc là cơ sở đểtheo dõi thời gian và chi phí quá trình thực hiện DA

• Tổng chi phí của DA bao gồm : chi phí trực tiếp, chi phí gián tiếp, phụ phí, dự phòng phí, thuếGTGT… Tuy nhiên chỉ sử dụng chi phí trực tiếp đểtheo dõi phần việc đã làm, cũng có nghĩa là kiểm soát DA

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 5

TIẾN ĐỘ VÀ VIỆC THEO DÕI THỜI GIAN, CHI PHÍ CỦA DỰ ÁN

• Chi phí gián tiếp bao gồm chi phí về lao động gián tiếp, sử dụng trang thiết bị, chi phí bảo hiểm… Không thể tính trực tiếp các chi phí trên vào DA bởi vì những khoản này đã được xác định ngay từ khi bắt đầu DA và độc lập với phần công việc thực hiện

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 6

9/9/2009

4

TIẾN ĐỘ VÀ VIỆC THEO DÕI THỜI GIAN, CHI PHÍ CỦA DỰ ÁN

• Công việc của nhà thầu phụ phải cụ thể, quymô, chi phí và thời gian phải chi tiết để khôngảnh hưởng đến thời hạn hoàn thành của DA

• Cơ sở để theo dõi và kiểm soát DA: danh mụccác công việc, hệ thống mã hóa, thời gian vàchi phí các công việc

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 7

Theo tiến độ

Theo thực tế

Công tác Giờcông

Chuẩn bị

Hệ thốngthoát nước

Tổng số công

Tiến độ

Nền đường

Móng đường

Tỷtrọng

Thực tế

Mặt đường

Khối lượng hàng tuần (%)Khối lượng tích lũy (%)

100%

80%

60%

40%

20%

0%

Khối lượng hàng tuần (%)Khối lượng tích lũy (%)

Tuần lễ

Tiến độ

Tiến độ

Tiến độ

Tiến độ

Thực tế

Thực tế

Thực tế

Thực tế

1 2 3 4 5 6 7 8 9 10

Tiến độ

Thực tế

4.70%

0.90%

750

150

4200

4000

6800

26.40%

25.20%

42.80%

15900 0.94

36.887 8.39

69.119

18.87 22.2

14.84 10.19 6.415 2.1380.94

37.83

0

0 3.726

3.726

9.29213.02

16.23 25.35

44.21 66.42 81.26

91.45 97.86 100

2010

255

15202515

60

4545

305020

2530 15

20 25 15 15

30

40

60

20

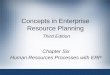

Tiến độ ngang và đồ thị thể hiện tiến trình thực hiện dự án tích lũy theo thời gian

20

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 8

9/9/2009

5

Tuần lễ 1

[chuNn bị]KLHT = (0.20x4.7) = 0.94%

Tuần lễ 2

[chuNn bị] [hệ thống thoát nước] [nền đường]

KLHT = (0.20x4.7) + (0.60x0.90) + (0.15x26.4)= 0.94%

Tiến độ ngang và đồ thị thể hiện tiến trình thực hiện dự án tích lũy theo thời gian

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 9

Đo lường tiến trình thực hiện dự án- phần việc thi công bằng đồ thị thể hiện mối quan

hệ thời gian-công việc Thi công gồm nhiều dạng công việc có đơn vị tính

khác nhau. Để thuận tiện dùng đơn vị là tỷ lệ phần trămđể quản lý và kiểm soát toàn bộ quá trình thi công.

Công việc Trọng số Thời gian bắt đầu-kết thúc(so với toàn bộ dự án) (%)

Phần ngầm 0.25 0-35Kết cấu khung 0.40 15-75Hoàn thiện 0.35 65-100

1.00

Ví dụ:

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 10

9/9/2009

6

10 20

30

40 50 60 70 80 90 100

% công việc

Các công việc thi công riêng lẻ

10

20

30

40

50

60

70

80

90

100

Hoàn thiện

Kết cấu khung

Phần ngầm

Hợp nhất các công việc thi công riêng lẻ

10

20

30

50

70

80

90

100

10.7

38.33

75

58.3355

10 20 30

40 50 60 70 80 90 100

% thời gian

Phần ngầm

Phần ngầm và kết cấu khung

Kết cấu khung

Kết cấu khung và hoàn thiện

Hoàn thiện

40

66,7

55

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 11

Sau 12 tháng: Phần ngầm hoàn tất.Phần kết cấu khung thực hiện được 60%

Khối lượng thực tế của toàn bộ dự án đạt được là:0.25x100% + 0.4x60% = 49%.

Đo lường tiến trình thực hiện dự án- phần việc thi công bằng đồ thị thể hiện mối quan

hệ thời gian-công việc

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 12

9/9/2009

7

Đo lường tiến trình thực hiện dự án-phần việc thi công bằng đồ thị thể hiện

mối quan hệ thời gian-công việc • Sau 14 tháng, Phần ngầm hoàn tất.

Phần kết cấu khung thực hiện được 80%

Phần hoàn thiện thực hiện được 10%

Hãy đánh giá tình trạng của dự án

• Khối lượng thực tế của toàn bộ dự án đạt được là:0.25x100% + 0.4x80% + 0,35x10% = 60,5%

• Theo kế hoạch phải đạt 66,7%, vậy dự án chậm tiến độ

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 13

• Đánh giá và đo lường khối lượng công việcthiết kế là rất khó, phức tạp.• Sử dụng tỷ lệ phần trăm khối lượng công việchoàn thành là đơn vị dùng chung.• Tiêu chuNn xác định phần trăm hoàn thànhphải được xác lập bằng văn bản.

Đo lường tiến trình thực hiện dự án- phần việc thiết kế bằng đồ thị thể hiện mối quan hệ

thời gian-công việc

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 14

9/9/2009

8

Ví dụ:

Công việc trọng sốChuNn bị tài liệu 0.05Tính toán sơ bộ 0.10Vẽ phác 0.25Tính toán chi tiết 0.20Vẽ chi tiết 0.30Ký duyệt bản vẽ 0.10

1.00

Đo lường tiến trình thực hiện dự án- phần việc thiết kế bằng đồ thị thể hiện mối quan hệ

thời gian-công việc

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 15

Chương 7

10 20 30 40 50 60 70 80 90 100 % thời gian

Chuẩn bị tài liệu

Tính toán sơ bộ

Vẽ phác

Vẽ phác và tính toán chi tiết

Tính toán chi tiết

Tính toán và vẽ chi tiết

Vẽ chi tiết

Ký duyệt

8.33

31.67

23.33

48

10

40

60

80

90

100

67.5

Hợp nhất các công việc thiết kế riêng lẻ

10 20 30 40 50 60 70 80 90 100

Các công việc thiết kế riêng lẻ% công việc

Vẽ chi tiết

Ký duyệt

Tính toán chi tiết

10

20

30

40

50

60

70

80

90

100

Tính toán sơ bộ

Vẽ phác

Chuẩn bị tài liệu

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 16

9/9/2009

9

• Theo dõi riêng lẻ chi phí/giờ công hoặc tiến độ củaDA không đánh gía được tổng thể của dự án.• Chủ nhiệm dự án nên thiết kế hệ thống theo dõiđồng thời cả chi phí, tiến độ và khối lượng công việc.

Đánh giá trạng thái của DA bằng đồ thị hợp nhất thời gian-chi phí-khối lượng công việc

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 17

Đánh giá trạng thái của DA bằng đồ thị hợp nhất thời gian-chi phí-khối lượng

công việc• Nên thành lập đồ thị hợp nhất thời gian-chi

phí-khối lượng.

• Đơn vị chi phí có thể là triệu đồng hay tỷ lệphần trăm so với tổng chi phí thực hiện dự án.

• Đơn vị thời gian có thể là ngày hay tỷ lệ phầntrăm so với tổng thời gian thực hiện dự án.

• Các công việc thiết kế hay thi công có đơn vịlà phần trăm khối lượng công việc.

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 18

9/9/2009

10

% chi phí

100

90

80

70

60

50

40

30

20

10 25

50

75

100

% khối lượng công việc

9 tr

18 tr

27 tr

36 tr

45 tr

54 tr

63 tr

72 tr

81 tr

90 tr

10 20 30 40 60 70 80 90 100% thời gian

Chi phí thực tế

Chi phí dự trù

Công việc thực tế

Công việc kế hoạch

Thời điểm cập nhật

Quan hệ hợp nhất giữa thời gian, khối lượng và chi phí thực hiện các công việc

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 19

Tình trạng chậm tiến độ , vượt chi phí100

90

80

70

60

50

40

30

20

10 25

50

75

100

% khối lượng công việc

% chi phí

9 tr

18 tr

27 tr

36 tr

45 tr

54 tr

63 tr

72 tr

81 tr

90 tr

10 20 30 40 50 60 70 80 90 100

% thời gian

Chi phí thực tế

Chi phí dự trù

Công việc thực tế

Công việc kế hoạch

Chậm tiến độ

Vượt chi phí

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 20

9/9/2009

11

Tình trạng chậm tiến độ, chi phí dưới dự trù

90

30

100

90

80

70

60

50

40

20

10 25

50

75

100

% khối lượng công việc

% chi phí

9 tr

18 tr

27 tr

36 tr

45 tr

54 tr

63 tr

72 tr

81 tr

90 tr

10 20 30 40 50 60 70 80 100% thời gian

Chi phí thực tế

Chi phí dự trù

Công việc thực tế

Công việc kế hoạch

Chậm tiến độ

Chi phí dưới dự trù

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 21

Tình trạng vượt tiến độ , vượt chi phí100

90

80

70

60

50

40

30

20

10 25

50

75

100

% khối lượng công việc

% chi phí

9 tr

18 tr

27 tr

36 tr

45 tr

54 tr

63 tr

72 tr

81 tr

90 tr

10 20 30 40 50 60 70 80 90 100% thời gian

Chi phí thực tế

Chi phí dự trù

Công việc thực tế

Công việc kế hoạch

Vượt tiến độ

Vượt chi phí

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 22

9/9/2009

12

Tình trạng vượt tiến độ , chi phí dưới dự trù

80

25

50

75

100

% khối lượng công việc

% chi phí

10 20 30 40 50 60 70 90 100% thời gian

Chi phí thực tế

Chi phí dự trù

Công việc thực tế

Công việc kế hoạch

Vượt tiến độ

Chi phí dưới dự trù

Thời điểm cập nhật©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 23

10 20 30 40 50 7060 80 90 100

40

60

80

100

10

20

30

40

50

70

60

80

90

100

% thời gian

% chi phí

9 tr

18 tr

27 tr

36 tr

45 tr

63 tr

54 tr

72 tr

81 tr

90tr

% khối lượng công việc

20Công việc thực tế

Công việc kế hoạch

Chi phí dự trù

Vượt chi phí

Chậm tiến độ

Chi phí thực tế

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 24

9/9/2009

13

Đánh giá trạng thái dự án bằng phương pháp trị đạt được.

• Giá trị đạt được BCWP của công việc được tính bằng cách nhân phần trăm khối lượng công việc đã thực hiện cho tới thời điểm hiện tại với chi phí dựtrù để thực hiện công việc đó.• Giá trị chi phí thực tế ACWP là chi phí chi ra thực tế tại thời điểm cập nhật.• Chi phí ước tính BCWS là chi phí ước tính thực hiện phần việc đúng như kế hoạch

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 25

Đánh giá dựa vào giá trị hiệu số

• Chênh lệch chi phí CV:

CV = BCWP - ACWP

CV < 0 là vượt chi phí

• Chênh lệch về khối lượng công việc SV:

SV = BCWP – BCWS

SV <0 là chưa đạt được khối lượng công việc theo kế hoạch.

• Chênh lệch về thời gian TV:

TV = STWP – ATWP

TV <0 là chậm trễ.

Đánh giá trạng thái dự án bằng phương pháp trị đạt được.

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 26

9/9/2009

14

BCWS

BCWPSPI =

Đánh giá trạng thái dự án bằng phương pháp trị đạt được.

ACWP

BCWPCPI =

BCWS

BCWP

ACWP

BCWPSPICPICSI == ))((

Đánh giá dựa vào giá trị tỷ số:

-Chỉ số chi phí CPI:( < 1 là vượt chi phí)- Chỉ số tiến độ SPI:

( < 1 là chưa đạt đủ khối lượng công việc theo kế hoạch)- Chỉ số chi phí - tiến độ CSI:

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 27

Ví dụ:Chi phí dự trù để hoàn thành một hạng mục là

1500$. Ban đầu tiến độ thực hiện hạng mục này dự trùsẽ hoàn thành vào ngày hôm nay. Tuy nhiên, đến lúcnày mới chi phí hết 1350$, và ước lượng chỉ mới thựchiện được 2/3 khối lượng công việc. Vậy thì chi phí vàtiến độ có sự khác biệt như thế nào?

Đánh giá trạng thái dự án bằng phương pháp trị đạt được.

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 28

9/9/2009

15

- Chênh lệch chi phí:CV = BCWP – ACWP = 1500.(2/3) – 1350 = -350

- Chênh lệch khối lượng công việc:SV = BCWP – BCWS = 1500.(2/3) – 1500 = -500

- Chỉ số chi phí:CPI = BCWP/ACWP = 1500.(2/3)/1350 = 0.74

- Chỉ số tiến độ:SPI = BCWP/BCWS = 1500.(2/3)/1500 = 0.67

- Chỉ số chi phí – tiến độ: CSI = (CPI)(SPI) = 0,49Như vậy, DA được thực hiện với chi phí nhiều hơn chi

phí dự trù và hoàn tất công việc ít hơn so với phần việc làmtheo kế hoạch.

Đánh giá trạng thái dự án bằng phương pháp trị đạt được.

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 29

Đánh giá trạng thái dự án bằng phương pháp trị đạt được.

Nếu không đưa ra biện pháp khắc phục vấn đề thì có thểdự báo tình hình DA trong tương lai thông qua các trị số

Chi phí hoàn thành phần việc còn lại:

( BAC: chi phí dự trù hoàn thành DA)Chi phí tổng cộng để hoàn thành hạng mục công trình

là:ECT + ACWP = 667 + 1350 = 2026$

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 30

9/9/2009

16

Đánh giá trạng thái dự án bằng phương pháp trị đạt được.

Bằng cách phân tích giá trị đạt được:• Có thể đánh giá tổng thể hiệu quả thực hiện DA và dự báo được thời gian và chi phí thực hiện DA.• Nếu DA vượt chi phí hay chậm tiến độ, chủ nhiệm DA phải vạch ra các biện pháp khắc phục để đạt được mục tiêu đề ra:

• Phân phối lại tài nguyên từ các công việc vượt mức yêu cầu • Tổ chức các cuộc họp tìm biện pháp giải quyết vấn đề• Thông báo cho CĐT biết DA có thể bịchậm trễ hay vượt chi phí.©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 31

Đánh giá trạng thái DA có nhiều hạng mục hay nhiều thành phần bằng phương pháp ma trận xác định phần trăm hoàn thành

Phương pháp ma trận xác định phần trăm hoànthành rất đơn giản có thể áp dụng cho DA có quy môbất kì để đánh giá trạng thái của DA

Để lập ma trận cần:chi phí hay khối lượng côngviệc hoặc giờ công cần thiết thực hiện mỗi phần việccủa DA

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 32

9/9/2009

17

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 33

Theo tiến độ

Theo thực tế

Công tác Giờcông

Chuẩn bị

Hệ thốngthoát nước

Tổng số công

Tiến độ

Nền đường

Móng đường

Tỷtrọng

Thực tế

Mặt đường

Khối lượng hàng tuần (%)Khối lượng tích lũy (%)

100%

80%

60%

40%

20%

0%

Khối lượng hàng tuần (%)Khối lượng tích lũy (%)

Tuần lễ

Tiến độ

Tiến độ

Tiến độ

Tiến độ

Thực tế

Thực tế

Thực tế

Thực tế

1 2 3 4 5 6 7 8 9 10

Tiến độ

Thực tế

4.70%

0.90%

750

150

4200

4000

6800

26.40%

25.20%

42.80%

15900 0.94

36.887 8.39

69.119

18.87 22.2

14.84 10.19 6.415 2.1380.94

37.83

0

0 3.726

3.726

9.29213.02

16.23 25.35

44.21 66.42 81.26

91.45 97.86 100

2010

255

15202515

60

4545

305020

2530 15

20 25 15 15

30

40

60

20

Tiến độ ngang và đồ thị thể hiện tiến trình thực hiện dự án tích lũy theo thời gian

10

10

20 20 20

10 20

20

5,84 7.8 10,3226,6

6

18,86

36,98©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 34

9/9/2009

18

Bài tập 6.2 và 6.3

10 20 30 40 50 60 70 80 90 100 % thời gian

Thiết kế sơ bộ

Tính toán sơ bộVẽ phác

Vẽ phác và tính toán chi tiếtTính toán chi tiết

Tính toán và vẽ chi tiết

Vẽ chi tiết

Ký duyệt

7,5

34,16

10

40

59,44

80

90

100Hợp nhất các công việc thiết kế riêng lẻ

10 20 30 40 50 60 70 80 90 100

Các công việc thiết kế riêng lẻ% công việc

Vẽ chi tiết

Ký duyệt

Tính toán chi tiết

10

20

30

40

50

60

70

80

90

100

Tính toán sơ bộVẽ phác

Thiết kế sơ bộ

70

50,83

28,3326,66

Khối lượng thực tế: 0,15+ 0,1 + 0,05x0,8 + 0,25x0,7 + 0,4x0,1 = 50,5% <59,44%

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 35

Bài tập 6.5 câu a

10 20 30 40 50 7060 80 90 100

40

60

80

100

10

20

30

40

50

70

60

80

90

100

% thời gian

% chi phí

9 tr

18 tr

27 tr

36 tr

45 tr

63 tr

54 tr

72 tr

81 tr

90tr

% khối lượng công việc

20Công việc thực tế

Công việc kế hoạch

Chi phí dự trù

Vượt chi phí10%

Chậm tiến độ 20% thời gian

Chi phí thực tế

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 36

9/9/2009

19

Bài tập 6.5 câu b

10 20 30 40 50 7060 80 90 100

40

60

80

100

10

20

30

40

50

70

60

80

90

100

% thời gian

% chi phí

9 tr

18 tr

27 tr

36 tr

45 tr

63 tr

54 tr

72 tr

81 tr

90tr

% khối lượng công việc

20Công việc thực tế

Công việc kế hoạch

Chi phí dự trù

Vượt chi phí10%

Chậm tiến độ 10% thời gian

Chi phí thực tế

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 37

Bài tập 6.5 câu c

10 20 30 40 50 7060 80 90 100

40

60

80

100

10

20

30

40

50

70

60

80

90

100

% thời gian

% chi phí

9 tr

18 tr

27 tr

36 tr

45 tr

63 tr

54 tr

72 tr

81 tr

90tr

% khối lượng công việc

20

Công việc kế hoạch

Chi phí dự trù

Vượt chi phí12%

Vượt tiến độ 3,3% thời gian

Chi phí thực tế

Công việc thực tế

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 38

9/9/2009

20

Bài tập 6.5 câu d

10 20 30 40 50 7060 80 90 100

40

60

80

100

10

20

30

40

50

70

60

80

90

100

% thời gian

% chi phí

9 tr

18 tr

27 tr

36 tr

45 tr

63 tr

54 tr

72 tr

81 tr

90tr

% khối lượng công việc

20

Công việc thực tếCông việc kế hoạch

Chi phí dự trù

Tiết kiệm chi phí 5%

Vượt tiến độ 10%

Chi phí thực tế

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 39

Bài tập

• Công trình có dự toán chi phí xây lắp là 6 tỷđồng, khởi công ngày 01.04.2008 và dự kiến hoàn thành ngày 30.11.2008. Đến hết ngày 30.07, nhà thầu đã sử dụng 2,7 tỷ để thi công nhưng chỉ đạt 30% khối lượng. Theo kếhoạch thì đến thời điểm 30.07, dự án phải đạt 40% khối lượng. – Hãy đánh giá trạng thái dự án bằng phương pháp

giá trị đạt được

– và dự báo chi phí của dự án.

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 40

9/9/2009

21

• BCWS = 40% chi phí = 2,4 tỷ• BCWP = 30% chi phí = 1,8 tỷ• ACWP = 2,7 tỷ• CV = BCWP – ACWP = 1,8 tỷ - 2,7 tỷ = -0,9• SV = BCWP – BCWS = 1,8 – 2,4 = -0,6• CPI = BCWP/ACWP = 1,8/2,7 = 0,67• SPI = BCWP/BCWS = 1,8/2,4 = 0,75 �chậm tiến độ, vượt chi phí• CSI = (CPI)(SPI) = 0,67.0,75 = 0,5• Dự báo:

3,667,0

8,16=

−=

−

CPI

BCWPBAC

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 41

Đánh giá trạng thái DA bằng phương pháp ma trận xác định phần trăm hoàn

thành • BAITAP_6.7.xlsx

©2009 của Đỗ Thị Xuân Lan, GVC, Thạc Sỹ 42