Embed Size (px)

Citation preview

1. fkf2.

Poglavlje

416

Poglavlje Međunarodno kretanje

resursa i multinacionalne korporacije

Svrha učenja: Posle čitanja ovog poglavlja bićete u stanju da:

Navedete motive međunarodnih portfolio i direktnih investicija Opišete efekte portfolio i direktnih investicija na zemlju porekla i na

zemlju domaćina Shvatite razloge postojanja multinacionalnih korporacija i njihov uticaj na

zemlju porekla i na zemlju domaćina Razumete razloge i efekte međunarodnih migracija radne snage

1 2.1 Uvod

Do sada smo se skoro isključivo bavili robnom razmenom, uz pretpostavku da nema kretanja međunarodnog kapitala. Međutim, ne samo kapital i rad, već i tehnologija prelazi međunarodne granice. Na neki način, međunarodna robna razmena i kretanje

416

proizvodnih resursa mogu se smatrati uzajamnim supstitutima. Na primer, zemlja sa relativnim obiljem kapitala i relativnom oskudicom rada, kao što je SAD, može bilo da izvozi kapitalno intenzivne proizvode ili da izvozi sam kapital, odnosno može bilo da uvozi radno intenzivne proizvode ili da dozvoli imigraciju radnika iz zemalja sa obiljem ponude radne snage. Kao i u slučaju robne razmene, kretanje proizvodnih resursa iz zemalja sa relativno obilnim i slabo plaćenim resursima ka nacijama sa relativno retkim i dobro plaćenim resursima izazvaće izjednačavanje faktorskih prinosa i povećaće blagostanje.

Međunarodna robna razmena i kretanje proizvodnih faktora će, međutim, imati veoma različite ekonomske efekte na zemlje koje budu uključene u ovaj proces. U ovom poglavlju akcenat će biti na troškovima i koristima koji nastaju u procesu međunarodnog kretanja resursa. Pošto multinacionalne korporacije predstavljaju važan kanal kroz koji se odvijaju međunarodni tokovi kapitala, rada i tehnologije, takođe ćemo veliku pažnju posvetiti ovom relativno novom, a ujedno, i najvažnijem tipu privrednog preduzeća.

Postoje dve glavne vrste stranih investicija: portfolio investicije i di-rektne strane investicije. Portfolio investicije su čista finansijska aktiva, kao na primer akcije, nominovane u nacionalnoj valuti. Ovde investitor, kroz svoje akcije pozajmljuje kapital, u zamenu za fiksnu isplatu na kraju perioda, ili za prinos u regularnim intervalima uz isplatu nominalne vrednosti akcije na određeni, unapred definisani dan. Najveći deo stranih investicija pre I svetskog rata bile su ovog tipa i dolazile su uglavnom iz Velike Britanije, a bile su plasirane u izgradnju železnica, osvajanje novih zemalja i novih izvora sirovina u britanskim kolonijama. Vlada SAD definiše portfolio investicije kao kupovinu akcija koja ne obuhvata više od 10 odsto akcija sa pravom glasa (kupovina akcija sa pravom glasa u iznosu od 10 odsto ili više smatra se direktnom investicijom). Svojim akcijama investitor kupuje aktivu, ili potraživanje na kapital firme. Portfolio ili finansijske investicije odvijaju se uglavnom kroz finansijske institucije kao što su banke i investicioni fondovi. Međunarodne portfolio investicije su skoro zamrle posle I svetskog rata, a oživele su tek nakon 1960. godine.

Direktne investicije, s druge strane, predstavljaju realne investicije u proizvodne faktore: u kapitalna dobra, u zemlju ili u zalihe, gde se investitor uključuje kako u investiranje tako i u menadžment, zadržavajući pri tom kontrolu nad upotrebom plasiranog kapitala. Direktne investicije obično nastaju kada firma otvara filijalu ili kada preuzima kontrolu nad drugom firmom (na primer, kupovinom većinskog paketa akcija). Međutim, vlada SAD je propisala da se svaka kupovina akcija u iznosu od (ili preko) 10 odsto vrednosti firme smatra direktnom investicijom. Direktne investicije u svetu uglavnom preduzimaju multinacionalne korporacije iz oblasti prerađivačke industrije, eksploatacije sirovina ili iz oblasti usluga. Direktne investicije i portfolio investicije sada su podjednako važni kanali, odnosno tipovi međunarodnih tokova privatnog kapitala

U Odeljku 12.2 prikazujemo podatke o međunarodnim tokovima kapitala. U Odeljku 12.3 ispitujemo motive za portfolio i direktne investicije. U odeljku 12.4 analiziramo efekte međunarodnih tokova kapitala na blagostanje u zemlji porekla i zemlji domaćina. Odeljak 12.5 bavi se multinacionalnim korporacijama – najpre razlozima za njihovo postojanje a zatim i nekim problemima koje ove firme izazivaju. Konačno, u Odeljku 12.6 ispitujemo razloge, kao i efekte na blagostanje koje izazivanju migracije radnika uopšte, a posebno migracije obrazovanih radnika. Dodatak je posvećen takozvanom problemu transfera, koji je vezan za međunarodne tokove kapitala.

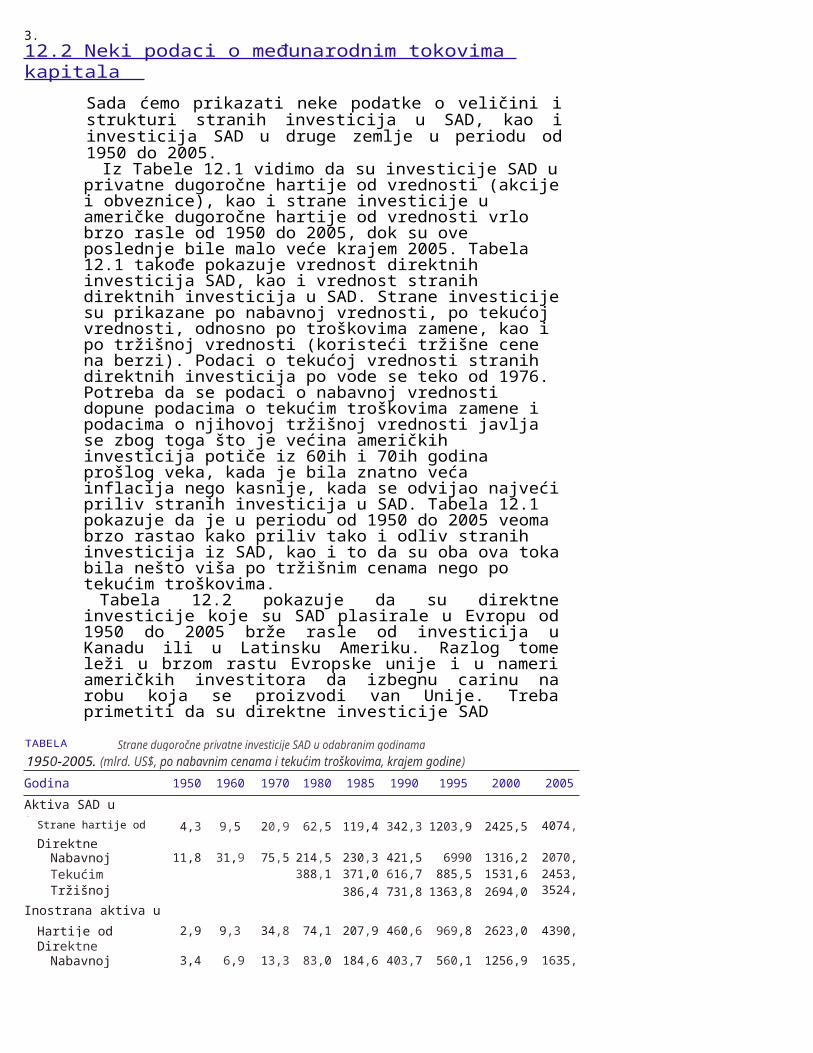

3.1 2.2 Neki podaci o međunarodnim tokovima kapitala

Sada ćemo prikazati neke podatke o veličini i strukturi stranih investicija u SAD, kao i investicija SAD u druge zemlje u periodu od 1950 do 2005.

Iz Tabele 12.1 vidimo da su investicije SAD u privatne dugoročne hartije od vrednosti (akcije i obveznice), kao i strane investicije u američke dugoročne hartije od vrednosti vrlo brzo rasle od 1950 do 2005, dok su ove poslednje bile malo veće krajem 2005. Tabela 12.1 takođe pokazuje vrednost direktnih investicija SAD, kao i vrednost stranih direktnih investicija u SAD. Strane investicije su prikazane po nabavnoj vrednosti, po tekućoj vrednosti, odnosno po troškovima zamene, kao i po tržišnoj vrednosti (koristeći tržišne cene na berzi). Podaci o tekućoj vrednosti stranih direktnih investicija po vode se teko od 1976. Potreba da se podaci o nabavnoj vrednosti dopune podacima o tekućim troškovima zamene i podacima o njihovoj tržišnoj vrednosti javlja se zbog toga što je većina američkih investicija potiče iz 60ih i 70ih godina prošlog veka, kada je bila znatno veća inflacija nego kasnije, kada se odvijao najveći priliv stranih investicija u SAD. Tabela 12.1 pokazuje da je u periodu od 1950 do 2005 veoma brzo rastao kako priliv tako i odliv stranih investicija iz SAD, kao i to da su oba ova toka bila nešto viša po tržišnim cenama nego po tekućim troškovima.

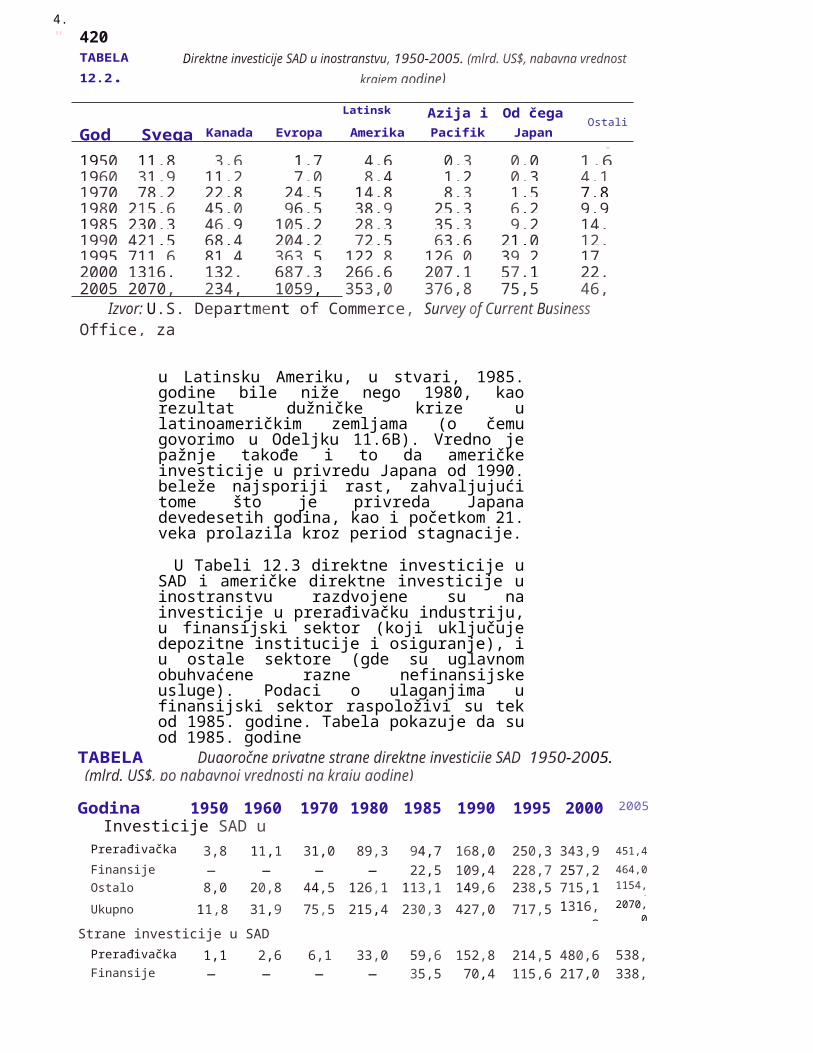

Tabela 12.2 pokazuje da su direktne investicije koje su SAD plasirale u Evropu od 1950 do 2005 brže rasle od investicija u Kanadu ili u Latinsku Ameriku. Razlog tome leži u brzom rastu Evropske unije i u nameri američkih investitora da izbegnu carinu na robu koja se proizvodi van Unije. Treba primetiti da su direktne investicije SAD

TABELA 12.1. Strane dugoročne privatne investicije SAD u odabranim godinama1950-2005. (mlrd. US$, po nabavnim cenama i tekućim troškovima, krajem godine)

Godina 1950 1960 1970 1980 1985 1990 1995 2000 2005

Aktiva SAD u inostranstvuStrane hartije od vrednosti 4,3 9,5 20,9 62,5 119,4 342,3 1203,9 2425,5 4074,0 Direktne investicije po:

Nabavnoj vrednosti 11,8 31,9 75,5 214,5 230,3 421,5 6990 1316,2 2070,0 Tekućim troškovima 388,1 371,0 616,7 885,5 1531,6 2453,9 Tržišnoj vrednosti 386,4 731,8 1363,8 2694,0 3524,5

Inostrana aktiva u SAD Hartije od vrednosti securities

2,9 9,3 34,8 74,1 207,9 460,6 969,8 2623,0 4390,7 Direktne investicije po:

Nabavnoj vrednosti 3,4 6,9 13,3 83,0 184,6 403,7 560,1 1256,9 1635,3 Tekućim troškovima 127,1 247,2 505,3 680,1 1421,0 1874,3 Tržišnoj vrednosti 220,0 539,6 1005,7 2783,2 2797,2

Izvor: U.S. Department of Commerce, Survey of Current Business (Washington, D.C.: U.S. Government Printing Office, različite godine

4." 420

TABЕLА 12.2. Direktne investicije SAD u inostranstvu, 1950-2005. (mlrd. US$, nabavna vrednost krajem godine)

Latinska Azija i Od čega Ostali

God Svega Kanada Evropa Amerika Pacifik Japan

j 1950 11,8 3,6 1,7 4,6 0,3 0,0 1,61960 31,9 11,2 7,0 8,4 1,2 0,3 4,11970 78,2 22,8 24,5 14,8 8,3 1,5 7,81980 215,6 45,0 96,5 38,9 25,3 6,2 9,91985 230,3 46,9 105,2 28,3 35,3 9,2 14,61990 421,5 68,4 204,2 72,5 63,6 21,0 12,81995 711,6 81,4 363,5 122,8 126,0 39,2 17,92000 1316,2 132,5 687,3 266,6 207,1 57,1 22,72005 2070,0 234,8 1059,4 353,0 376,8 75,5 46,0

Izvor: U.S. Department of Commerce, Survey of Current Business (Washington, D.C.: U.S. Government Office, za različite godine).

u Latinsku Ameriku, u stvari, 1985. godine bile niže nego 1980, kao rezultat dužničke krize u latinoameričkim zemljama (o čemu govorimo u Odeljku 11.6B). Vredno je pažnje takođe i to da američke investicije u privredu Japana od 1990. beleže najsporiji rast, zahvaljujući tome što je privreda Japana devedesetih godina, kao i početkom 21. veka prolazila kroz period stagnacije.

U Tabeli 12.3 direktne investicije u SAD i američke direktne investicije u inostranstvu razdvojene su na investicije u prerađivačku industriju, u finansijski sektor (koji uključuje depozitne institucije i osiguranje), i u ostale sektore (gde su uglavnom obuhvaćene razne nefinansijske usluge). Podaci o ulaganjima u finansijski sektor raspoloživi su tek od 1985. godine. Tabela pokazuje da su od 1985. godine

TABELA Dugoročne privatne strane direktne investicije SAD 1950-2005. (mlrd. US$, po nabavnoj vrednosti na kraju godine)

Godina 1950 1960 1970 1980 1985 1990 1995 2000 2005

Investicije SAD u inostranstvuPrerađivačka ind. 3,8 11,1 31,0 89,3 94,7 168,0 250,3 343,9 451,4

Finansije - - - - 22,5 109,4 228,7 257,2 464,0

Ostalo 8,0 20,8 44,5 126,1 113,1 149,6 238,5 715,1 1154,6

Ukupno 11,8 31,9 75,5 215,4 230,3 427,0 717,5 1316,2 2070,0

Strane investicije u SAD Prerađivačka ind. 1,1 2,6 6,1 33,0 59,6 152,8 214,5 480,6 538,1 Finansije - - - - 35,5 70,4 115,6 217,0 338,5 Ostalo 2,3 4,3 7,2 50,0 89,5 171,7 205,5 559,3 758,7 Ukupno 3,4 6,9 13,3 83,0 184,6 394,9 535,6 1256,9 1635,3

Izvor: U.S. Department of Commerce, Survey of Current Business (Washington, D.C.: U.S. Government Printing Office, različiti brojevi

\ 421

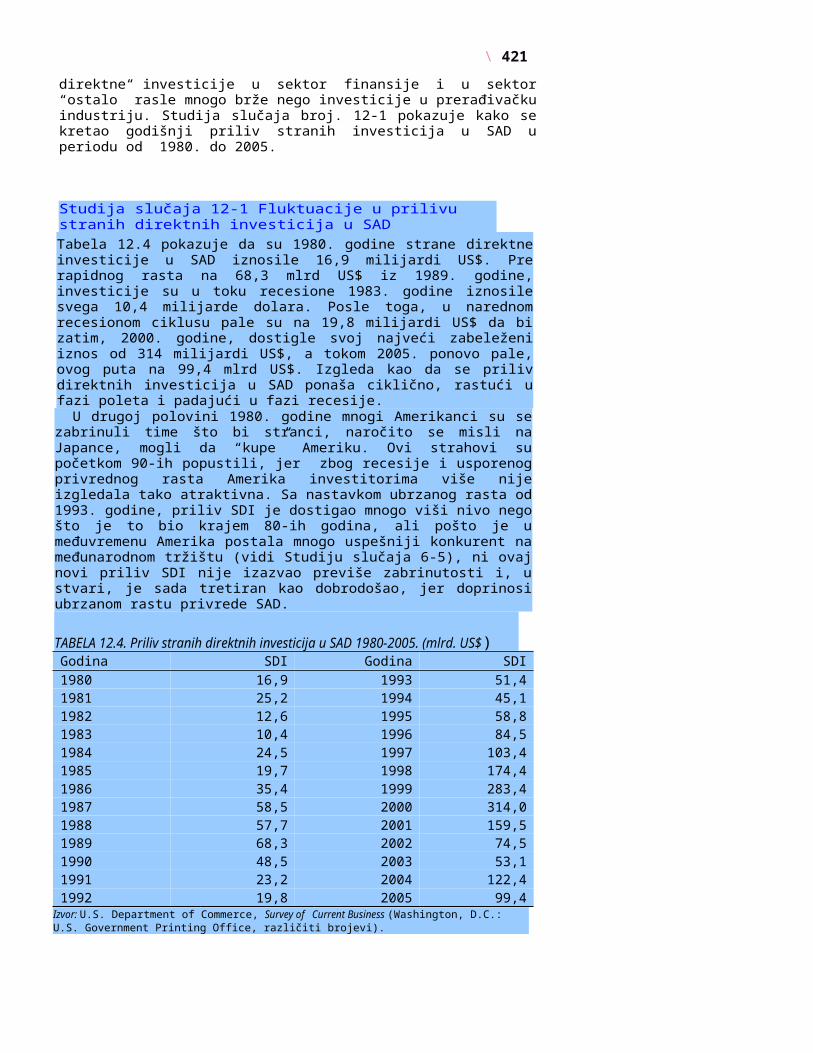

direktne investicije u sektor finansije i u sektor “ostalo” rasle mnogo brže nego investicije u prerađivačku industriju. Studija slučaja broj. 12-1 pokazuje kako se kretao godišnji priliv stranih investicija u SAD u periodu od 1980. do 2005.

Studija slučaja 12-1 Fluktuacije u prilivu stranih direktnih investicija u SAD Tabela 12.4 pokazuje da su 1980. godine strane direktne investicije u SAD iznosile 16,9 milijardi US$. Pre rapidnog rasta na 68,3 mlrd US$ iz 1989. godine, investicije su u toku recesione 1983. godine iznosile svega 10,4 milijarde dolara. Posle toga, u narednom recesionom ciklusu pale su na 19,8 milijardi US$ da bi zatim, 2000. godine, dostigle svoj najveći zabeleženi iznos od 314 milijardi US$, a tokom 2005. ponovo pale, ovog puta na 99,4 mlrd US$. Izgleda kao da se priliv direktnih investicija u SAD ponaša ciklično, rastući u fazi poleta i padajući u fazi recesije.

U drugoj polovini 1980. godine mnogi Amerikanci su se zabrinuli time što bi stranci, naročito se misli na Japance, mogli da “kupe” Ameriku. Ovi strahovi su početkom 90-ih popustili, jer zbog recesije i usporenog privrednog rasta Amerika investitorima više nije izgledala tako atraktivna. Sa nastavkom ubrzanog rasta od 1993. godine, priliv SDI je dostigao mnogo viši nivo nego što je to bio krajem 80-ih godina, ali pošto je u međuvremenu Amerika postala mnogo uspešniji konkurent na međunarodnom tržištu (vidi Studiju slučaja 6-5), ni ovaj novi priliv SDI nije izazvao previše zabrinutosti i, u stvari, je sada tretiran kao dobrodošao, jer doprinosi ubrzanom rastu privrede SAD.

TABELA 12.4. Priliv stranih direktnih investicija u SAD 1980-2005. (mlrd. US$) Godina SDI Godina SDI1980 16,9 1993 51,41981 25,2 1994 45,11982 12,6 1995 58,81983 10,4 1996 84,51984 24,5 1997 103,41985 19,7 1998 174,41986 35,4 1999 283,41987 58,5 2000 314,01988 57,7 2001 159,51989 68,3 2002 74,51990 48,5 2003 53,11991 23,2 2004 122,41992 19,8 2005 99,4

Izvor: U.S. Department of Commerce, Survey of Current Business (Washington, D.C.: U.S. Government Printing Office, različiti brojevi).

12.3 Motivi međunarodnih tokova kapitala

U ovom odeljku ispitujemo motive za direktne i portfolio investicije u inostranstvu. Dok su motivi za obe ove vrste stranih investicija u osnovi istovetne, strane direktne investicije zahtevaju dodatna objašnjenja kojih nema u modelu kojim se objašnjavaju međunarodne portfolio investicije.

12.3 A Motivi za strane portfolio investicije

Osnovni motiv međunarodnih portfolio investitora je da zarade u inostranstvu veći prinos nego što bi mogli da zarade kod kuće. Stoga će rezidenti jedne zemlje kupovati obveznice neke druge zemlje, ukoliko prinosi na obveznice u toj drugoj zemlji budu veći. Ovo je sasvim jednostavan, pravolinijski ishod pri maksimizaciji prinosa, gde kao posledica dolazi do međunarodnog izjednačavanja prinosa. Prema osnovnom Hekšer-Olinovom modelu, prinosi na kapital inicijalno su veći u zemljama u kojima je niži koeficijent kapitala po radu (K/L). Rezidenti jedne zemlje mogu da kupuju i korporativne akcije iz drugih zemalja ako očekuju da će profitabilnost stranih korporacija biti veća nego što je profitabilnost domaćih korporacija. (Jednostavnosti radi, ovde ignorišemo transakcione i druge troškove koji obično nastaju pri posedovanju stranih hartija od vrednosti) .

Objašnjenje prema kome međunarodne portfolio investicije nastaju zbog viših prinosa u inostranstvu sigurno je tačno, ali ne daje odgovor na sva pitanja. Problem je, naime, u tome što ako se ovde zaustavimo jedan fenomen ostaje bez objašnjenja. Naime, tokovi kapitala su dvostrani. To jest, ako su prinosi na hartije od vrednosti u jednoj zemlji viši nego u drugoj, to bi moglo da objasni odliv kapitala iz jedne zemlje u drugu, ali ne bi moglo da objasni simultani priliv kapitala iz te druge zemlje, što se često uočava u realnom svetu. (vidi Tabele 12.1 i 12.3).

Da bismo objasnili dvostrane međunarodne tokove kapitala, moramo uključiti elemenat rizika. To jest, investitori su zainteresovani kako za prinose, tako i za rizik neke pojedinačne investicije. Rizik pri posedovanju obveznica leži u mogućnosti bankrotstva i varijabilitetu njene tržišne vrednosti. U slučaju akcija, rizik se takođe sastoji od mogućnosti bankrotstva, u još većoj varijabilnosti tržišne vrednosti, ali i u mogućnosti da prinosi budu manji od očekivanih. Na taj način investitori vrše maksimizaciju prinosa za dati nivo rizika i po pravilu prihvataju veći rizik samo ako su očekivani prinosi veći.

Na primer, pretpostavimo da posedujemo akcije i da njihov rizik merimo varijabilitetom (varijansom) prinosa oko njene prosečne vrednosti. Pretpostavimo takođe da imamo akcije A i B, gde obe u proseku imaju stopu prinosa od 30 odsto, ali kod akcije A verovatnoća da stopa padne na 20, odnosno da poraste na 40 odsto iznose 50:50. Kod akcija B ista je verovatnoća (50:50) da stopa prinosa na kraju iznosi 10, odnosno 50 odsto. Jasno je da je akcija B rizičnija od akcije A. Pošto obe akcije imaju isti prinos u proseku, investitori će, u cilju smanjenja rizika, kupovati akciju A.

Međutim, ako istovremeno sa padom prinosa na akciju A prinosi na akciju B rastu i obratno (tj. ako promene prinosa budu inverzno, odnosno negativno korelirane u vremenu) onda bi držanjem obeju akcija investitor još uvek mogao da ostvari prinos od 30 odsto u proseku, i to uz mnogo manji rizik. To jest, rizik od ispodprosečnog prinosa na akciju A biće manje-više kompenzovan tendencijom ostvarenja iznadprosečnog prinosa na akciju B u istom trenutku. Kao rezultat rizik portfolija koji uključuje i stok A i stok B značajno je smanjen.

Teorija portfolija nam tako govori da investiranjem u akcije koje su inverzno povezane u vremenu, dati prinos se može ostvariti uz manji rizik, odnosno, moguće je za dati rizik ostvariti veći prinos čitavog portfolija. Pošto će se prinosi na inostrane akcije (koji primarno zavise od uslova privređivanja u inostranstvu) najverovatnije kretati inverzno u odnosu na prinose domaćih hartija od vrednosti, portfolio koji bi uključivao i domaće i inostrane hartije od vrednosti bi mogao da ostvari veći prosečni prinos i/ili niži rizik od portfolija koji bi se sastojao isključivo od domaćih hartija od vrednosti.

Da bi se ostvario takav portfolio, neophodno je da postoje dvosmerni tokovi kapitala. Na primer, ako se akcija A (sa istim prinosom, ali nižim rizikom od akcije B) prodaje u jednoj zemlji, dok se akcija B (sa osobinama inverznim u odnosu na akciju A) prodaje u drugoj zemlji, investitori iz prve zemlje će takođe morati da kupuju akcije B (tj. investiraće u drugu zemlju), a investitori u drugoj zemlji će takođe morati da kupuju akcije A (tj. investiraće u prvu zemlju), a sve to u cilju ostvarenja uravnoteženog portfolija. Na taj način diverzifikacija rizika može da posluži kao objašnjenje za postojanje dvostranih međunarodnih portfolio investicija.

U prethodnoj diskusiji implicitno je pretpostavljeno da investitori mogu precizno da utvrde koliki je prosečan prinos i njegova varijabilnost. U stvarnosti, to se retko zna unapred. Stoga kada se investitori odlučuju koje akcije da kupe, oni najpre moraju da utvrde (koristeći kako svoje znanje o tržištu, tako i intuiciju) koliki bi mogli biti prosečni prinosi i njihov varijabilitet. Pošto pojedinci mogu imati različita očekivanja u pogledu istih akcija, moguće je da neki investitori u svakoj od zemalja misle da je bolje kupiti akcije iz one druge zemlje. Ovo pruža dodatno objašnjenje za dvostrane međunarodne portfolio investicije.

12.3B Motivi za strane direktne investicije

Motivi za direktne investicije u inostranstvu isti su kao za portfolio investicije, to jest, cilj je ostvariti veće prinose (koji mogu biti rezultat viših stopa rasta, povoljnijeg poreskog opterećenja, ili bolje infrastrukture) i diversifikovati rizike. I zaista, utvrđeno je da su firme sa jačom međunarodnom orijentacijom (kako izvoznici, tako i firme koje proizvode i formiraju prodajnu mrežu u inostranstvu) profitabilnije i da imaju mnogo manji varijabilitet profita nego što je to slučaj kod firmi koje posluju isključivo na domaćem tržištu.

Mada su ovi razlozi dovoljni da objasne međunarodne portfolio investicije, ostaje neobjašnjeno ključno pitanje vezano za nastanak stranih direktnih investicija. To jest, dosadašnja analiza ne može objasniti zašto rezidenti neke zemlje jednostavno ne pozajme novac od rezidenata druge zemlje, pa da onda sami pokrenu realne investicije, a ne da to umesto njih čine strani investitori. Na kraju krajeva, rezidenti neke zemlje su bolje upoznati sa lokalnim poslovnim okruženjem, te u tom smislu imaju komparativnu prednost u odnosu na strane investitore. Nekoliko je mogućih objašnjenja. Najvažnije je to da mnoge velike korporacije (naročito na tržištima gde vladaju monopoli ili oligopoli) često poseduju neko ekskluzivno znanje ili upravljačku veštinu koju investitori žele da zadrže pod direktnom kontrolom, jer bi je inače neka druga lokalna firma lako i profitonosno iskoristila. U takvoj situaciji, firma će sama preduzeti direktne investicije u inostranstvu. To uključuje horizontalnuintegraciju, odnosno pokretanje proizvodnje onih proizvoda koji se takođe proizvode i kod kuće.

Na primer, firma IBM poseduje kompjutersku tehnologiju koju želi da zadrži pod svojom kontrolom, ali se ta tehnologija lako može kopirati, i to tako da čak bude bolja od originalnog proizvoda (bolje prilagođena lokalnim potrebama)

nego što bi to bio slučaj sa izvoznim proizvodom. Pa ipak, IBM ne želi da proda licencu jer želi da zadrži potpunu kontrolu nad patentima, kao što želi da osigura trajno ujednačen kvalitet proizvoda i prodajnu uslugu. Čak kada bi IBM i pristao da proda licencu, to i ne bi baš bilo izvodljivo kada se ima u vidu kako brzo u ovoj grani nastaju tehnološke inovacije. Ovakva situacija u osnovi je ista i za General Electric, Nokiu, Toyotu, kao i za mnoge druge multinacionalne korporacije, i to je, u stvari, osnovni motiv za dolazak stranih direktnih investitora u prerađivačku industriju u zemlje u razvoju.

Drugi važan razlog za strane direktne investicije je da se obezbedi kontrola nad snabdevanjem neophodnim repromaterijalom, te da se tako osigura kontinuitet ponude uz najniže moguće troškove. Ovo je vertikalna integracija. To je bio najčešći oblik stranih direktnih investicija u zemlje u razvoju, kao i u neke razvijene zemlje sa dobrom sirovinskom osnovom. Na taj način, američke i druge strane kompanije poseduju rudnike u Kanadi, Jamajki, Venecueli, Australiji i drugim zemljama, kao što i stranci poseduju neke rudnike uglja u SAD. Vertikalna integracija može otići i korak dalje, kada kompanije ulaze u posed lokalnih prodajnih ili distributivnih mreža, što je recimo slučaj sa svim svetskim proizvođačima automobila.

Naredni razlog za dolazak stranih direktnih investitora jeste da izbegnu da se na njihove proizvode u toj zemlji plaća carina ili da budu predmet restrikcija druge vrste, odnosno da iskoriste raznovrsne subvencije kojima vlade pokušavaju da privuku strane investitore. Dobar primer za izbegavanje carina su velike američke investicije u EU, kao i neke strane direktne investicije u prerađivački sektor zemalja u razvoju. Primer za korišćenje državnih subvencija su investicije u zemlje u razvoju kao i u nerazvijene regione nekih razvijenih zemalja. Drugi mogući razlog jeste da investitor otkupi deo lokalnog oligopola i tako sa domaćinima podeli profit, ili da investitor otkupi perspektivnu lokalnu firmu koja bi mu mogla postati ozbiljan konkurent što bi ugrozilo postojeće izvozno tržište, ili naprosto zato što samo velika multinacionalna kompanija može da obezbedi dovoljno novca da uđe na lokalno tržište.

Onda se dvostrane strane direktne investicije mogu objasniti time što su neke privredne grane razvijenije u nekim zemljama (kao kompjuterska industrija u SAD) dok su druge grane razvijene u nekim drugim zemljama (kao što je automobilska industrija u Japanu). Strane direktne investicije snažno su podstaknute brzim razvojem saobraćaja (npr. avionskog saobraćaja) i komunikacija (npr, međunarodne telefonske linije i međunarodna obrada i prenos podataka) što se sve ubrzano dešava nakon završetka Drugog svetskog rata. Ovakvi tehnološki pomaci omogućavaju da centrale multinacionalnih kompanija zadrže trenutnu direktnu kontrolu nad svim operacijama svojih filijala bilo gde u svetu, što sve olakšava i podstiče nove strane direktne investicije.

Regionalna distribucija stranih direktnih investicija u svetu zavisi kako od geografske udaljenosti tako i od čvrstine uspostavljenih trgovinskih odnosa među zemljama. Na primer, firme iz SAD najviše investiraju u Latinsku Ameriku, Bangladeš, Pakistan, Filipine i Saudijsku Arabiju; firme iz Evropske Unije najviše stranih direktnih investicija plasiraju u Ganu i Maroko

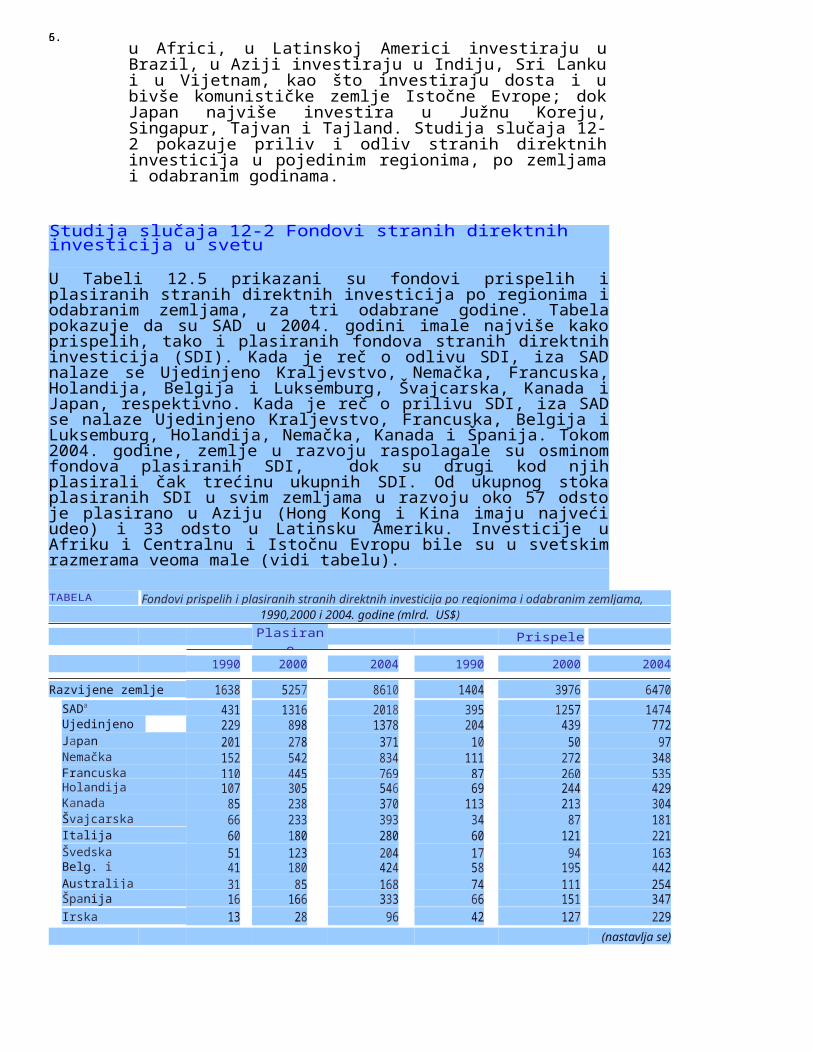

5.6.u Africi, u Latinskoj Americi investiraju u Brazil, u Aziji investiraju u Indiju, Sri Lanku i u Vijetnam, kao što investiraju dosta i u bivše komunističke zemlje Istočne Evrope; dok Japan najviše investira u Južnu Koreju, Singapur, Tajvan i Tajland. Studija slučaja 12-2 pokazuje priliv i odliv stranih direktnih investicija u pojedinim regionima, po zemljama i odabranim godinama.

Studija slučaja 12-2 Fondovi stranih direktnih investicija u svetu U Tabeli 12.5 prikazani su fondovi prispelih i plasiranih stranih direktnih investicija po regionima i odabranim zemljama, za tri odabrane godine. Tabela pokazuje da su SAD u 2004. godini imale najviše kako prispelih, tako i plasiranih fondova stranih direktnih investicija (SDI). Kada je reč o odlivu SDI, iza SAD nalaze se Ujedinjeno Kraljevstvo, Nemačka, Francuska, Holandija, Belgija i Luksemburg, Švajcarska, Kanada i Japan, respektivno. Kada je reč o prilivu SDI, iza SAD se nalaze Ujedinjeno Kraljevstvo, Francuska, Belgija i Luksemburg, Holandija, Nemačka, Kanada i Španija. Tokom 2004. godine, zemlje u razvoju raspolagale su osminom fondova plasiranih SDI, dok su drugi kod njih plasirali čak trećinu ukupnih SDI. Od ukupnog stoka plasiranih SDI u svim zemljama u razvoju oko 57 odsto je plasirano u Aziju (Hong Kong i Kina imaju najveći udeo) i 33 odsto u Latinsku Ameriku. Investicije u Afriku i Centralnu i Istočnu Evropu bile su u svetskim razmerama veoma male (vidi tabelu).

TABELA 12.5. Fondovi prispelih i plasiranih stranih direktnih investicija po regionima i odabranim zemljama, 1990,2000 i 2004. godine (mlrd. US$)

Plasirane Prispele

1990 2000 2004 1990 2000 2004

Razvijene zemlje 1638 5257 8610 1404 3976 6470 SADa 431 1316 2018 395 1257 1474 Ujedinjeno Kraljevstvo

229 898 1378 204 439 772 Japan 201 278 371 10 50 97 Nemačka 152 542 834 111 272 348 Francuska 110 445 769 87 260 535 Holandija 107 305 546 69 244 429 Kanada 85 238 370 113 213 304 Švajcarska 66 233 393 34 87 181 Italija 60 180 280 60 121 221 Švedska 51 123 204 17 94 163 Belg. i Luksemburg 41 180 424 58 195 442 Australija 31 85 168 74 111 254 Španija 16 166 333 66 151 347 Irska 13 28 96 42 127 229

(nastavlja se)

Studija slučaja 12-2 (nastavak)

Plasirane Prispele

1990 2000 2004 1990 2000 2004

Zemlje u razvoju 147 869 1036 364 1735 2226 Azija 68 612 718 183 1064 1279

Hong Kong (Kina) 12 388 406 45 455 457 Singapur 8 57 101 30 113 160 Kina 4 28 39 21 193 245 Malezija 3 21 14 10 53 46 Koreja 2 27 39 5 37 55

Latinska Amerika 59 221 272 118 515 724 Brazil 41 52 64 103 151 Argentina 6 21 22 9 67 54 Meksiko 1 8 16 22 97 183

Afrika 20 45 46 59 151 219 Centralna/Istočna Evropa 0 22 86 0 70 199

Svet 1785 6148 9732 1769 5781 8895

Vrednosti u US$ se malo razlikuju od onih u tabelama 12.1-12.3 zbog različitih metoda prikupljanja podataka.

Izvor: UNCTAD, World Investment Report (Geneva: United Nations, 2005).

12.4 Efekti međunarodnih tokova kapitala na blagostanje

U ovom odeljku ispitujemo efekte međunarodnih tokova kapitala na blagostanje u zemlji porekla i u zemlji domaćina. Neki od tih efekata mogu se prikazati grafički. Njih ćemo prvo prikazati. Zatim ispitujemo efekte koji se ne mogu utvrditi u grafičkoj analizi. Da bismo mogli da izolujemo efekte koje izazivaju upravo tokovi kapitala, u narednom tekstu uvodimo pretpostavku o tome da ne postoji robna razmena.

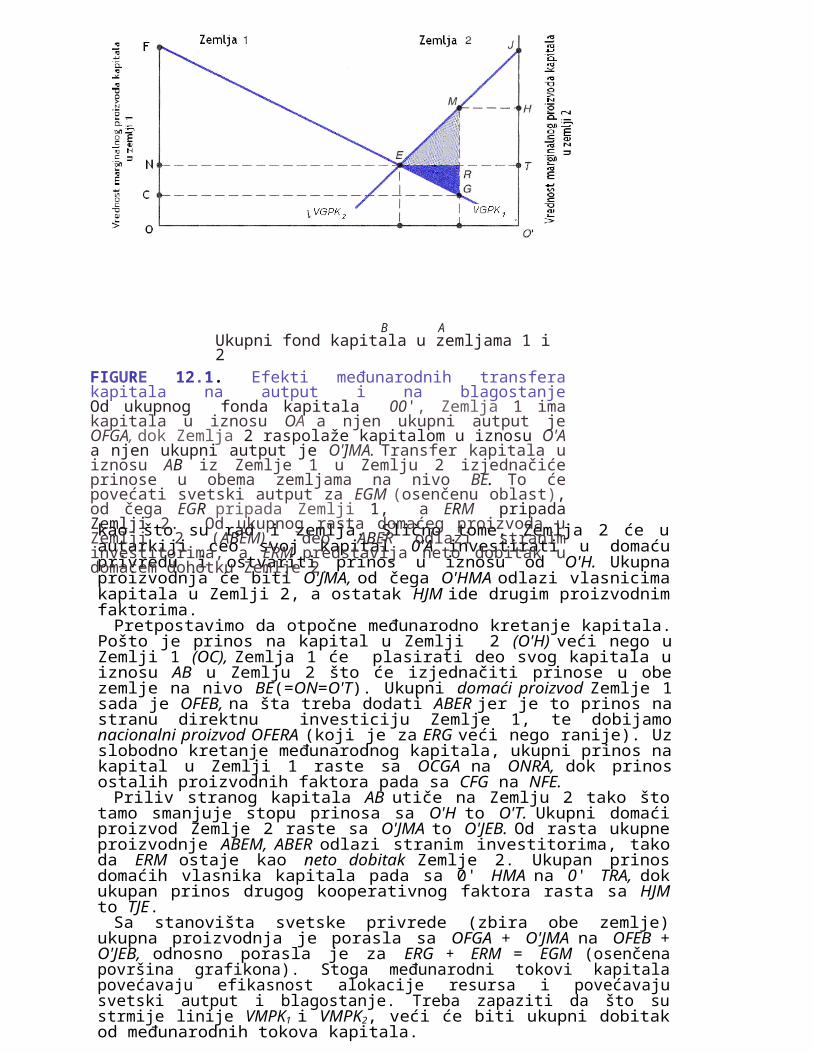

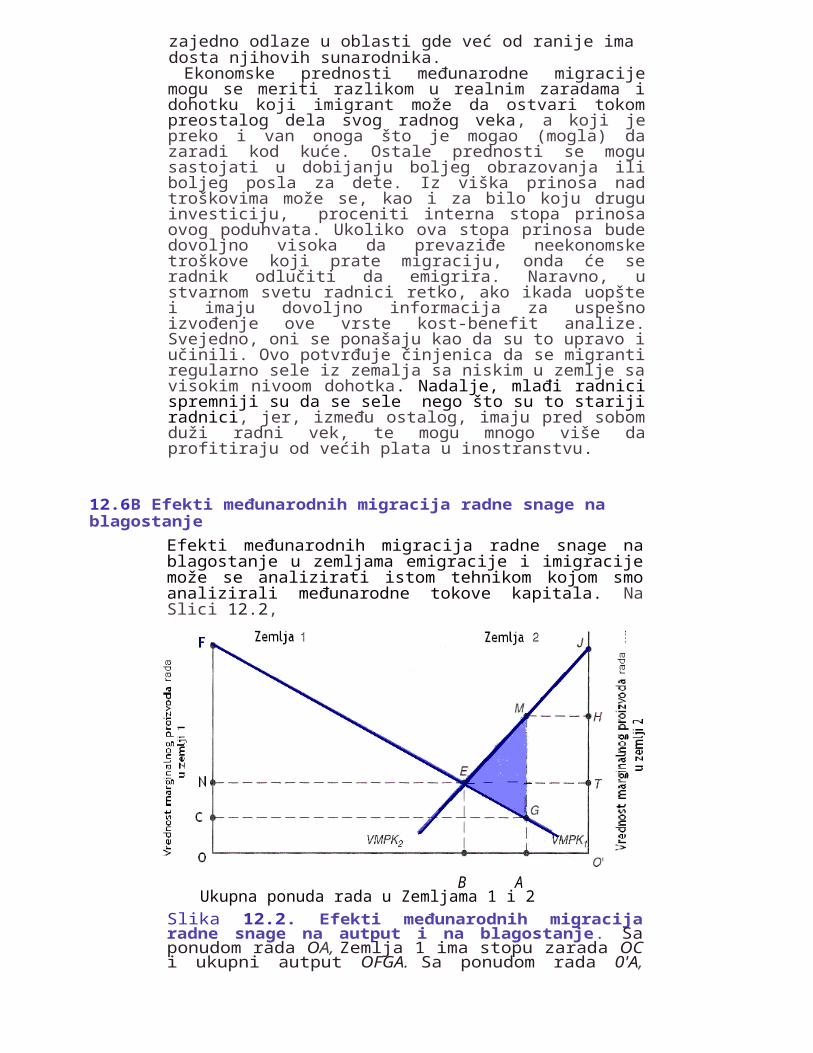

12.4 AЕfekti na zemlju porekla i na zemlju domaćina Na Slici 12.1 prikazujemo svet koji se sastoji samo od dve zemlje (obeležavamo ih kao Zemlju 1 i Zemlju 2) čiji je ukupni fond kapitala predstavljen linijom 00'. Od ovog iznosa, fond kapitala u iznosu OA pripada Zemlji 1, dok kapital 0'A pripada Zemlji 2. Linije VGPK1 i VGPK2 oslikavaju marginalnu vrednost kapitala u Zemlji 1 i Zemlji 2, respektivno, pri različitim nivoima investicija. U uslovima slobodne konkurencije vrednost marginalnog proizvoda kapitala predstavlja prihod, tj. prinos na angažovani kapital.

U uslovima autarkije, Zemlja 1 svoj celokupni fond kapitala OA investira kod kuće i ostvaruje prinos OC. Ukupni proizvod (koji merimo površinom ispod krive marginalnog proizvoda) je OFGA, od čega deo OCGA odlazi vlasnicima kapitala u Zemlji 1, a ostatak CFG pripada drugim proizvodnim faktorima,

kao što su rad i zemlja. Slično tome, Zemlja 2 će u autarkiji ceo svoj kapital 0'A investirati u domaću privredu i ostvariti prinos u iznosu od O'H. Ukupna proizvodnja će biti O'JMA, od čega O'HMA odlazi vlasnicima kapitala u Zemlji 2, a ostatak HJM ide drugim proizvodnim faktorima.

Pretpostavimo da otpočne međunarodno kretanje kapitala. Pošto je prinos na kapital u Zemlji 2 (O'H) veći nego u Zemlji 1 (OC), Zemlja 1 će plasirati deo svog kapitala u iznosu AB u Zemlju 2 što će izjednačiti prinose u obe zemlje na nivo BE(=ON=O'T). Ukupni domaći proizvod Zemlje 1 sada je OFEB, na šta treba dodati ABER jer je to prinos na stranu direktnu investiciju Zemlje 1, te dobijamo nacionalni proizvod OFERA (koji je za ERG veći nego ranije). Uz slobodno kretanje međunarodnog kapitala, ukupni prinos na kapital u Zemlji 1 raste sa OCGA na ONRA, dok prinos ostalih proizvodnih faktora pada sa CFG na NFE.

Priliv stranog kapitala AB utiče na Zemlju 2 tako što tamo smanjuje stopu prinosa sa O'H to O'T. Ukupni domaći proizvod Zemlje 2 raste sa O'JMA to O'JEB. Od rasta ukupne proizvodnje ABEM, ABER odlazi stranim investitorima, tako da ERM ostaje kao neto dobitak Zemlje 2. Ukupan prinos domaćih vlasnika kapitala pada sa 0' HMA na 0' TRA, dok ukupan prinos drugog kooperativnog faktora rasta sa HJM to TJE.

Sa stanovišta svetske privrede (zbira obe zemlje) ukupna proizvodnja je porasla sa OFGA + O'JMA na OFEB + O'JEB, odnosno porasla je za ERG + ERM = EGM (osenčena površina grafikona). Stoga međunarodni tokovi kapitala povećavaju efikasnost alokacije resursa i povećavaju svetski autput i blagostanje. Treba zapaziti da što su strmije linije VMPK1 i VMPK2, veći će biti ukupni dobitak od međunarodnih tokova kapitala.

B A Ukupni fond kapitala u zemljama 1 i 2

FIGURE 12.1. Efekti međunarodnih transfera kapitala na autput i na blagostanjeOd ukupnog fonda kapitala 00', Zemlja 1 ima kapitala u iznosu OA a njen ukupni autput je OFGA, dok Zemlja 2 raspolaže kapitalom u iznosu O'A a njen ukupni autput je O']MA. Transfer kapitala u iznosu AB iz Zemlje 1 u Zemlju 2 izjednačiće prinose u obema zemljama na nivo BE. To će povećati svetski autput za EGM (osenčenu oblast), od čega EGR pripada Zemlji 1, a ERM pripada Zemlji 2. Od ukupnog rasta domaćeg proizvoda u Zemlji 2 (ABEM), deo ABER odlazi stranim investitorima, a ERM predstavlja neto dobitak u domaćem dohotku Zemlje 2.

12.4B Ostali efekti na zemlju porekla i na zemlju domaćina

Ako pretpostavimo punu zaposlenost dva proizvodna faktora, kapitala i rada, kako pre tako i posle transfera kapitala, Slika 12.1 pokazuje da ukupni i prosečni prinos kapitala raste, dok ukupni i prosečni prinos na rad pada u zemlji porekla stranog kapitala. Stoga, dok zemlja porekla u celini dobija od svojih investicija u inostranstvu, u zemlji se odvija preraspodela dohotka, od rada prema kapitalu. Upravo je to razlog da se sindikati u SAD toliko protive američkim stranim investicijama. S druge strane, dok zemlja-domaćin takođe u celini mnogo dobija od stranih investicija, te investicije izazivaju redistribuciju dohotka od kapitala prema radu. Ako pretpostavimo da ne postoji puna zaposlenost, strane investicije će smanjivati nivo zaposlenosti u zemlji porekla, dok će povećavati zaposlenost u zemlji domaćina što će naići na otpor sindikata u Zemlji 1 i na podršku sindikata u Zemlji 2.

Međunarodni tokovi kapitala takođe utiču i na platne bilanse zemlje porekla i zemlje domaćina. Platni bilans jedne zemlje beleži ukupne prihode i ukupne rashode koji nastaju u razmeni. U godini u kojoj se realizuje strana investicija, rashodi u zemlji porekla rastu i generišu platnobilansni deficit (višak rashoda nad prihodima). Ovo je, svakako, bio glavni razlog za ogromni platnobilansni deficit koji su SAD imale u periodu 1965−1974. Naravno, kao pandan ovom pogoršanju platnog bilansa, u zemlji primaoca se u godini prispeća strane investicije platni bilans poboljšava.

Početni transfer kapitala i povećani rashodi u zemlji porekla će vrlo verovatno biti ublaženi rastom izvoza kapitalnih dobara, rezervnih delova i drugih proizvoda koje će novi investitor uvoziti iz svoje zemlje, čemu će se uskoro pridružiti i povratni tokovi profita iz zemlje domaćina u zemlju porekla strane investicije. Procenjuje se da je period "povraćaja" uloženih sredstava u proseku između pet i deset godina. Drugi efekat koji treba uzeti u obzir na dugi rok jeste da li će strane investicije istisnuti izvoz domaćih firmi, te da zemlja domaćin čak počne da uvozi robe koje je inicijalno izvozila. I tako, dok je trenutni efekat na bilans plaćanja negativan na zemlju porekla, a pozitivan na zemlju domaćina, dugoročni efekti su mnogo manje izvesni.

Pošto su investicije u najvećem broju razvijenih zemalja dvosmerne (vidi Odeljak 12.2), ovi kratkoročni i dugoročni efekti na platni bilans se uglavnom potiru, osim u slučaju Velike Britanije, SAD, Nemačke i Japana, gde je odliv stranih investicija mnogo veći od priliva. Potiranja efekata nema ni u onim zemljama u razvoju u kojima je priliv stranih investicija mnogo veći od odliva, i koje se susreću sa ozbiljnim platnobilansnim teškoćama. (vidi Studiju slučaja 12-2).

Naredni značajan efekat stanih investicija na blagostanje u obema zemljama proizlazi iz različite visine poreskih stopa. Ako, naime, korporativni porez na prihode u SAD bude 40 odsto, a u Engleskoj samo 30 odsto, sasvim će biti logično da neka firma iz SAD investira u Englesku, ili da svoje prihode od izvoza preusmeri u svoje filijale u Engleskoj, jer se tamo plaća manji porez. Pošto je većina zemalja, uključujući SAD

~ 429

potpisnica sporazuma o izbegavanju dvostrukog oporezivanja, SAD bi prilikom repatrijacije prihoda ostvarenih u inostranstvu naplatila porez u iznosu od svega 10 odsto prihoda (razlika između domaće stope od 40 odsto i inostrane stope od 30 odsto). Kao rezultat, poreska osnovica i iznos prikupljenog poreza pada u zemlji porekla i raste u zemlji domaćina.

Pošto strane investicije utiču kako na nivo autputa tako i na obim razmene obeju zemalja, investicije će takođe uticati i na odnose razmene. Međutim, promena odnosa razmene zavisi od uslova privređivanja u obema zemljama, te se o tome malo šta može reći a priori. Stanim investicijama u tehnologiju zemlje mogu izgubiti poziciju tehnološkog lidera, dok zemlja domaćin može izgubiti punu kontrolu nad svojom privredom ili nad mogućnošću da vodi nezavisnu ekonomsku politiku. Pošto se ovi i drugi efekti međunarodnih tokova kapitala obično javljaju kao posledica rada multinacionalnih kompanija, njih ispitujemo u narednom odeljku.

12.5 Multinacionalne kompanije Procvat multinacionalnih kompanija (MNK) jedna je od najznačajnijih karakteristika privrednog razvoja u posleratnom periodu. To su firme koje poseduju, kontrolišu ili upravljaju proizvodnim pogonima u više zemalja. Danas se u MNK proizvodi oko 25 odsto svetskog autputa, a međukompanijska razmena (tj. razmena između matične firme i njenih stranih filijala) procenjuje se na jednu trećinu ukupne svetske razmene u prerađivačkoj industriji. Neke MNK, kao, na primer, General Motors i Exxon istinski su džinovi, sa godišnjim prometom u vrednosti od desetine milijardi dolara, što prevazilazi ukupni nacionalni dohodak skoro svih (osim šačice) zemalja sveta. Nadalje, najviše stranih direktnih investicija preduzimaju upravo MNK. U tom procesu, matična firma obično (u zamenu za deo autputa i zarade) u filijale šalje svoje menadžere, tehnologiju, delove i ustupa im svoju organizaciju marketinga. U ovom odeljku ispitujemo razloge nastanka MNK i neke probleme koje generišu u svojoj domovini i u zemlji domaćinu.

12.5A Razlozi postojanja multinacionalnih kompanija

Osnovni razlog postojanja MNK leži u konkurentskoj prednosti koju ima onaj ko poseduje globalnu proizvodnu i distributivnu mrežu. Konkurentska prednost proizlazi iz vertikalne i horizontalne integracije između matice i samih međunarodnih podružnica. Najveći broj MNK kroz vertikalnu integraciju obezbeđuje snabdevanje stranim sirovinama i repromaterijalom i zaobilazi (kroz efikasnije kanale međukompanijske razmene) sve nesavršenosti koje često karakterišu inostrana tržišta. Na naj način se takođe obezbeđuje bolja distributivna mreža. Kroz horizontalnu integraciju kroz svoje filijale u inostranstvu, MNK može da iskoristi i zaštiti svoj monopolski položaj, da prilagodi svoje proizvode lokalnim uslovima i ukusima, kao i da osigura ujednačen kvalitet proizvoda.

Konkurentska prednost MNK zasniva se na ekonomiji obima u proizvodnji, finansijskim kanalima, istraživanju i razvoju (R&D), kao i u procesu prikupljanja tržišnih informacija. Veliki autput omogućava MNK da izvrše mnogo bolju proizvodnu specijalizaciju i podelu rada nego što bi to mogla neka manja domaća firma. Komponente za čiju je proizvodnju dovoljan nekvalifikovani rad mogu se onda proizvoditi u zemljama gde su nadnice niske, da bi se onda transportovale i prerađivale negde drugde. Nadalje, MNK i njihove filijale imaju lakši pristup i postižu bolje uslove na međunarodnom tržištu kapitala nego što ih može ostvariti neka čisto domaća firma, čime MNK dolazi u poziciju može lakše da finansira velike projekte. Takođe, ona može da centralizuje istraživanje i razvoj (R&D) u jednoj ili u nekoliko naprednijih zemalja, u kojima već ima dovoljno kadrova i opreme. Konačno, strane filijale “tuneluju” (tajno ispostavljaju) centrali informacije koje skupljaju širom sveta, što im pomaže da mogu bolje da procene, predvide i iskoriste šanse da bolje pogode ukuse potrošača, smanje troškove, i uopšte da bolje procene tržišne uslove.

Velike kompanije se odlučuju za strane investicije onda kada je očekivani profit u grani veći u inostranstvu nego kod kuće. Pošto kompanija obično ima konkurentsku prednost u grani koju najbolje poznaje, ona obično uopšte i ne razmatra mogućnost da se “seli” u neku drugu domaću granu, već radije odmah investira u inostranstvo. To jest, razlike u očekivanim granskim profitnim stopama u zemlji i inostranstvu od presudne su važnosti za kompaniju kada odlučuje da li da investira u inostranstvo ili ne. To objašnjava, na primer, zašto je Toyota investirala u automobilsku industriju u SAD, il zašto je IBM investirao u kompjutersku industriju Japana. Na isti način se objašnjavaju investicije nekoliko japanskih korporacija kojima je bio cilj da osvoje američko tržište kompjutera. Iz svega ovoga proizlazi da su MNK oligopolisti koji u najvećem broju slučajeva prodaju diferencirane proizvode, upravo kao što je objašnjeno u modelima tehnološkog gepa i modelima proizvodnih ciklusa, gde se proizvodnja odvija pri snažnoj ekonomiji obima (vidi Odeljak 6.5). Primeri proizvoda koje prodaju MNK su motorna vozila, nafta i derivati, elektronika, metali, kancelarijska oprema, hemijski proizvodi i hrana.

MNK su takođe u mnogo boljoj poziciji od domaćih firmi u pogledu kontrole uslova poslovanja, odnosno mogućnosti da izaberu svoj poslovni ambijent. Na primer, prilikom određivanja lokacije na kojoj će proizvoditi komponente, MNK najpre pažljivo biraju zemlje sa niskim nadnicama, koje uz to nude najviše podsticaja u formi oslobađanja od poreza, subvencija, ili drugih poreskih i spoljnotrgovinskih beneficija. Sama veličina MNK u odnosu na privrede u koje odlaze takođe pokazuje koliko je povoljnija njihova pozicija da utiču na lokalne vlasti i iz toga izvlače korist, nego što bi to mogla da učini bilo koja čisto domaća firma. Nadalje, MNK može i da otkupi bilo koju perspektivnu domaću firmu i da tako predupredi buduću konkurenciju, kao što može primenjivati i druge metode kojima će ograničiti razmenu i povećati svoj profit. Kroz veću diversifikaciju MNK uspevaju da smanje rizik i uglavnom zarađuju veći profit od čisto domaćih firmi.

Konačno, MNK će smanjivati svoje poreske obaveze tako što će veštački snižavati cene proizvoda koje izvoze iz zemalja gde su porezi visoki, dok će istovremeno u te zemlje slati komponente čije će cene veštački podizati. To su transferne cene (transfer pricing) koje nastaju u međukompanijskoj razmeni, što se ne može desiti prilikom razmene među nezavisnim firmama koje posluju po tržišnim uslovima.

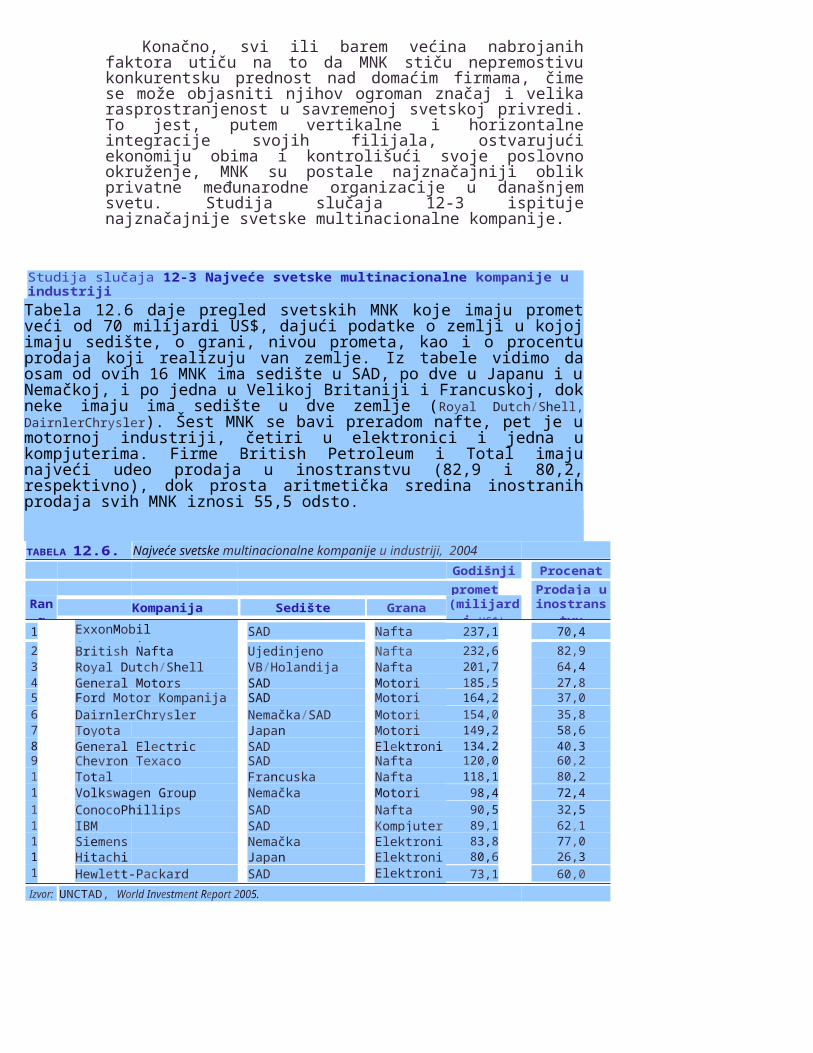

Konačno, svi ili barem većina nabrojanih faktora utiču na to da MNK stiču nepremostivu konkurentsku prednost nad domaćim firmama, čime se može objasniti njihov ogroman značaj i velika rasprostranjenost u savremenoj svetskoj privredi. To jest, putem vertikalne i horizontalne integracije svojih filijala, ostvarujući ekonomiju obima i kontrolišući svoje poslovno okruženje, MNK su postale najznačajniji oblik privatne međunarodne organizacije u današnjem svetu. Studija slučaja 12-3 ispituje najznačajnije svetske multinacionalne kompanije.

Studija slučaja 12-3 Najveće svetske multinacionalne kompanije u industrijiTabela 12.6 daje pregled svetskih MNK koje imaju promet veći od 70 milijardi US$, dajući podatke o zemlji u kojoj imaju sedište, o grani, nivou prometa, kao i o procentu prodaja koji realizuju van zemlje. Iz tabele vidimo da osam od ovih 16 MNK ima sedište u SAD, po dve u Japanu i u Nemačkoj, i po jedna u Velikoj Britaniji i Francuskoj, dok neke imaju ima sedište u dve zemlje (Royal Dutch/Shell, DairnlerChrysler). Šest MNK se bavi preradom nafte, pet je u motornoj industriji, četiri u elektronici i jedna u kompjuterima. Firme British Petroleum i Total imaju najveći udeo prodaja u inostranstvu (82,9 i 80,2, respektivno), dok prosta aritmetička sredina inostranih prodaja svih MNK iznosi 55,5 odsto.

TABELA 12.6. Najveće svetske multinacionalne kompanije u industriji, 2004 Godišnji Procenat promet Prodaja u

Rang Kompanija Sedište Grana (milijardi US$)

inostranstvu

1 ExxonMobil Corporation SAD Nafta 237,1 70,4 2 British Nafta Ujedinjeno

KraljevstvoNafta 232,6 82,9

3 Royal Dutch/Shell Group VB/Holandija Nafta 201,7 64,4 4 General Motors SAD Motori

vehicles 185,5 27,8

5 Ford Motor Kompanija SAD Motori 164,2 37,0 6 DairnlerChrysler Nemačka/SAD Motori

vehicles 154,0 35,8

7 Toyota Japan Motori vehicles

149,2 58,6 8 General Electric SAD Elektronika 134,2 40,3 9 Chevron Texaco SAD Nafta 120,0 60,2

10 Total Francuska Nafta 118,1 80,2 11 Volkswagen Group Nemačka Motori 98,4 72,4 12 ConocoPhillips SAD Nafta 90,5 32,5 13 IBM SAD Kompjuteri 89,1 62,1 14 Siemens Nemačka Elektronika 83,8 77,0 15 Hitachi Japan Elektronika 80,6 26,3 16 Hewlett-Packard SAD Elektronika 73,1 60,0

Izvor: UNCTAD, World Investment Report 2005.

12.5B Problemi koje multinacionalne kompanije stvaraju kod kuće

Iako nedvosmisleno povećavaju svetski i blagostanje, pre svega efikasnom organizacijom proizvodnje i stvaranjem globalne distributivne mreže, MNK mogu da stvore ozbiljne probleme kako kod kuće tako i u zemljama u koje dolaze. Najkontroverznija od mogućih štetnih posledica koje MNK mogu da izazovu kod kuće sastoji se u gubitku radnih mesta. Ovo se pre svega dešava sa nekvalifikovanim i polukvalifikovanim radnicima, i to u granama u kojima zemlja nema komparativnih prednosti, pa te grane počinju polako da se gase. Upravo iz tog razloga se radničke organizacije poreklom iz SAD i drugih zemalja izvoznica kapitala veoma protive odlivu stranih direktnih investicija. Međutim, veoma je verovatno da će pokretanje stranih direktnih investicija dovesti kod kuće do otvaranja novih radnih mesta za brojne činovnike, menadžere i tehničare. Čak i u slučajevima da broj ugašenih radnih mesta prevaziđe broj novootvorenih mesta, ne treba zaboraviti da bi se u tim manje konkurentnim sektorima možda desila ista stvar čak i da nije bilo stranih investicija. Naravno, stvarne razmere ovog problema zavisiće od tipa investicije i od okolnosti pod kojima se ona bude odvijala. Vidi Studiju slučaja 12-4 u vezi zapošljavanja radnika u američkim MNK.

Problem takođe predstavlja izvoz napredne tehnologije koja se zatim u proizvodnji kombinuje sa jeftinijim stranim proizvodnim faktorima u cilju maksimizacije korporativnih profita. Tvrdi se da to može da ugrozi tehnološku superiornost, a i samu budućnost zemlje. Međutim, kao protivteža ovom sasvim mogućem štetnom efektu stoji tendencija MNK da svoje istraživanje i razvoj (R&D) koncentriše kod kuće, kako bi se zadržala postojeća tehnološka prednost. Da li, u celini, MNK potkopavaju tehnološku superiornost svoje zemlje porekla predmet je veoma žestoke debate, u kojoj još uvek nije moguće dati jednoznačan odgovor.

Naredno moguće štetno dejstvo MNK na sopstvenu zemlju porekla proizlazi iz transfernih cena i praksi sličnih tome, kao i od premeštanja operacija u zemlje sa nižim poreskim stopama, što sve umanjuje poreske prihode zemlje u kojoj MNK ima sedište. To proizlazi iz uobičajene međunarodne prakse oporezivanja. Naime, profit ostvaren u filijalama najpre oporezuje zemlja domaćin. Da bi se izbeglo dvostruko oporezivanje, zemlja porekla zato oporezuje samo profit koji filijala vraća u sedište (ukoliko je poreska stopa viša nego u zemlji domaćina) i to samo za razliku u poreskim stopama.

Evo primera koji će razjasniti ovu stvar. Pretpostavimo da porez na korporativni profit iznosi 50 odsto kod kuće i 40 odsto u zemlji domaćinu, a da profitna stopa (korigovana premijom na rizik) pre oporezivanja iznosi 20 odsto u inostranstvu i 16 odsto kod kuće. Onda će MNK investirati u inostranstvo. A kada se u inostranstvu zaradi 20 odsto profita, MNK zadržava 12 odsto, a zemlja domaćin uzima 8 odsto u vidu poreza. Ako MNK izvrši repatrijaciju tih 12 odsto profita, taj iznos će kod kuće oporezovati po stopi od 10 odsto (to je razlika između domaće i inostrane poreske stope na korporativni profit). Tako zemlja porekla u vidu poreza dobija samo 1,2 procenta i to (samo) ako filijala izvrši repatrijaciju profita. Ako se profit reinvestira ta suma postaje ekvivalent beskamatnom zajmu iz zemlje porekla. Da su poreske stopa na korporativni profit u obe zemlje iste, zemlja porekla ne bi mogla da naplati ni centa čak ni u slučaju da MNK izvrši repatrijaciju profita. Da je investirala kod kuće i ostvarila profit od 16 odsto,

Studija slučaja 12-4 Zaposlenost u američkim MNK u inostranstvu Tabela 12.7 pokazuje broj i procenat radnika zaposlenih u američkim MNK u raznim zemljama u 2003. godini. Tabela pokazuje da su MNK Sjedinjenih Država 2003. godine zapošljavale 9,9 miliona radnika, od čega ih je 42,6 odsto bilo zaposleno u Evropi, 22,7 odsto u Aziji i na Pacifiku i 20,2 odsto u Latinskoj Americi u ostalim zemljama Zapadne hemisfere. Ujedinjeno Kraljevstvo i Kanada zapošljavale su najviše od svih industrijalizovanih zemalja (sa 13,0 odsto i 11,4 odsto ukupnog broja, respektivno) Meksiko je prvi među zemljama u razvoju i treći na listi svih zemalja (sa 10,6 odsto od ukupnog broja zaposlenih). Valja zapaziti da su inostrane filijale MNK 2003. godine zapošljavale 5,3 miliona radnika u SAD, te, kao što je istaknuto u Odeljku 12.5B, nisu sva radna mesta koje su američke MNK otvorile u inostranstvu otvorena na račun domaćih radnih mesta u SAD. TABELA 12.7. Broj radnika zaposlenih u filijalama MNK u inostranstvu (2003, u hiljadama)

Region/Zemlja Zaposlenost Procenat od ukupnog broja

Kanada 1125 11,4

Evropa, od čega: 4210 42,6 Ujedinjeno Kraljevstvo 1286 13,0 Nemačka 621 6,3 Francuska 591 6,0 Italija 255 2,6 Holandija 224 2,3 Španija 220 2,2

Azija i Pacifik od čega: 2240 22,7 Japan 501 5,1 Kina 387 3,9 Australija 329 3,3

Latinska Amerika i druge zemlje Zapadna hemisfera, od čega: 1993 20,2

Meksiko 1047 10,6 Brazil 400 4,0

Afrika, od čega: 227 2,3 Južna Afrika 136 1,5

Srednji istok 84 0,8 Sve zemlje 9879 100,0

MNK bi morala da plati porez od 8 odsto (po poreskoj stopi od 50 odsto). Tako MNK smanjuje poreske prihode zemlje porekla i erodira poresku osnovu sopstvene zemlje.

Konačno, pošto imaju dobar pristup tržištu kapitala, MNK mogu da zaobiđu domaću monetarnu politiku i

1.

2.

i da otežaju državno upravljanje u zemlji domaćina. Ovi navodni štetni efekti MNK od ključnog su značaja za SAD, pošto se tu nalazi skoro trećina svih najvećih MNK. Generalno posmatrano, zemlje porekla zaista uvode restrikcije na neke aktivnosti MNK zbog platnobilansnih teškoća, ili (poslednjih godina) zbog problema sa zaposlenošću.

12.5C Problemi koje multinacionalne kompanije izazivaju u zemlji domaćinu

Zemlje domaćini imaju još ozbiljnije primedbe na MNK. Prva i najvažnija je da MNK imaju dominantnu ulogu u njihovim privredama. To svakako važi za Kanadu gde skoro 60 odsto kapitala u prerađivačkoj industriji drže stranci (40 odsto su Amerikanci). Ovo važi i za neke manje zemlje u razvoju. Inostrana dominacija se u zemlji domaćina oseća na mnoge načine, uključujući (1) odbijanje lokalnih filijala MNK da izvoze u zemlje koje njihova zemlja porekla smatra neprijateljskim, odnosno vršenje pritiska na zemlju domaćina da prihvati zakone iz zemlje porekla MNK, kojima se zabranjuje izvoz u neke zemlje; (2) direktno finansiranje iz inostranstva, ukoliko su tamo kamatne stope previsoke (da bi se izbegla čvrsta domaća monetarna politika) kao i plasiranje novca u inostranstvo, ako su kamatne stope u zemlji domaćina preniske; (3) uticaj na izmenu lokalnih ukusa, koji se postiže masovnim reklamiranjem proizvoda kao što je Coca-Cola, džins, itd.

Naredni štetni efekat MNK na zemlju domaćina predstavlja odlivanje fondova za istraživanje i razvoj (R&D) u zemlju porekla. Mada je za samu MNK, kao i za ceo svet, u stvari, bolje da se istraživanja vrše u centrali, ovakva praksa ipak produbljuje tehnološku zavisnost zemlje domaćina. Ovo je naročito rasprostranjen i ozbiljan problem u zemljama u razvoju. MNK takođe mogu da privuku lokalnu štednju i talentovane pojedince, koji se onda neće moći angažovati u domaćim firmama, a one mogu biti važnije za rast i razvoj zemlje domaćina. Koliko je ova praksa rasprostranjena, to, međutim, nije sasvim jasno. MNK su isto tako u stanju da izvuku najveću korist iz svojih investicija, bilo kroz poreske i carinske olakšice, bilo kroz izbegavanja plaćanja poreza. U zemljama u razvoju, gde su investicije MNK najviše plasirane u sektore vađenja ruda, sirovina i minerala, zemlje domaćini se najviše žale na eksploataciju u formi niskih cena koje kompanije plaćaju zemlji domaćina, kao što se žale i na korišćenje previše kapitalno-intenzivne opreme što ne odgovara zemljama sa obiljem radne snage. Žale se takođe i na slabu obuku koju radnici dobijaju, na preteranu eksploataciju prirodnih resursa, kao i na to da MNK stvaraju visoko dualnu privredu.

Mnoge od ovih pritužbi su u izvesnoj meri istinite, naročito u slučaju zemalja u razvoju, što ih je navelo da pojačaju regulativu koja se odnosi na SDI, ne bi li nekako ublažili štetne efekte i povećali dobit od prisustva MNK. Tako je Kanada uvela veće poreze na filijale MNK u kojima Kanada ima manje od 25 odsto učešća. Indija je taksativno navela sektore u kojima dozvoljava SDI i navela pravila prema kojima će regulisati njihovo poslovanje. Neke zemlje u razvoju dozvoljavaju samo zajednička ulaganja (joint ventures, tj. strana participacija u lokalnoj aktivi) i postavlja uslove za transfer tehnologije i obuku lokalnih radnika, uvodi limite na korišćenje uvoznih inputa i remisiju profita, postavlja regulativu zaštite okoline, itd. U ekstremnim slučajevima, zemlja domaćin može da nacionalizuje

strane proizvodne kapacitete. Međutim ovakva praksa bi verovatno značajno smanjila budući priliv SDI u tu zemlju.

Čak je i u SAD (zemlji porekla skoro trećine najvećih MNK) kasnih osamdesetih godina, kada je priliv SDI dostigao vrhunac, vladala velika zabrinutost da bi stranci mogli da preuzmu kontrolu. Kada je početkom 90-ih došlo do naglog pada priliva SDI (vidi Studiju slučaja 12-1) ova briga je nestala. Trenutno su u toku napori u EU, OECD, UN i UNCTAD da se donese međunarodni kodeks ponašanja MNK. Međutim, pošto su interesi zemlje porekla i zemlje domaćina po pravilu konfliktni, u osnovi je nemoguće da takav međunarodni kodeks bude precizno napisan. Kao rezultat toga, skoro da je nemoguće postići da se definišu restrikcije koje bi sprečile zloupotrebe koje danas MNK čine, kao i problemi koje stvaraju i svojoj zemlji, kao i zemlji domaćinu. Urugvajska runda eliminisala je samo neke domaće restrikcije i regulativu vezanu za SDI.

12.6 Međunarodne migracije radne snage: motivi i efekti na blagostanje

Rad po pravilu ima manju međunarodnu mobilnost od kapitala. Međutim, tokom devetnaestog veka veliki talasi imigranata napustili su Evropu i došli u Novi Svet. Tako je u Evropi popustio populacioni pritisak što je bio značajan doprinos rapidnom rastu i razvoju Novog Sveta, naočito SAD. U ovom odeljku ispitujemo uzroke međunarodnih migracija radne snage i analiziramo efekte na blagostanje koji tim povodom nastaju u zemljama iz kojih emigriraju i u koje imigriraju. Najpre ćemo ispitivati efekte koji se mogu ilustrovati grafički. Nakon toga ispitujemo efekte koji su ostali van dometa grafičke analize..

12.6A Motivi za međunarodne migracije radne snage

Migracije radne snage nastaju kako iz ekonomskih, tako i iz neekonomskih razloga. Neke međunarodne migracije iz devetnaestog veka, kao i neke ranije, svakako su bile motivisane težnjom da se izbegne politička i religiozna represija koja je tada vladala u Evropi. Međutim, najveći broj migracija, naročito od kraja Drugog svetskog rata, bile su motivisane težnjom da se u inostranstvu zarade veće realne plate.

Odluka o ekonomskoj migraciji može se analizirati istim analitičkim aparatom kojim se analizira i bilo koja druga investiciona odluka. Migracija, kao i druga investiciona odluka, uključuje i troškove i koristi. Troškovi uključuju rashode na transport kao i gubitak plate u toku premeštanja i traženja posla u novoj sredini. Nadalje, javljaju se i mnogi drugi troškovi koje je teže kvantifikovati, kao što su odvajanje od familije, prijatelja i poznatog okruženja. Često se takođe mora savladati strani jezik i novi običaji, a tu su i rizici uključeni u proces traženja posla, mesta za stanovanje, itd. Svakako, mnogi od ovih neekonomskih troškova znatno se smanjuju time išto se migracije obično događaju u talasima, gde mnogi emigranti

zajedno odlaze u oblasti gde već od ranije ima dosta njihovih sunarodnika.

Ekonomske prednosti međunarodne migracije mogu se meriti razlikom u realnim zaradama i dohotku koji imigrant može da ostvari tokom preostalog dela svog radnog veka, a koji je preko i van onoga što je mogao (mogla) da zaradi kod kuće. Ostale prednosti se mogu sastojati u dobijanju boljeg obrazovanja ili boljeg posla za dete. Iz viška prinosa nad troškovima može se, kao i za bilo koju drugu investiciju, proceniti interna stopa prinosa ovog poduhvata. Ukoliko ova stopa prinosa bude dovoljno visoka da prevaziđe neekonomske troškove koji prate migraciju, onda će se radnik odlučiti da emigrira. Naravno, u stvarnom svetu radnici retko, ako ikada uopšte i imaju dovoljno informacija za uspešno izvođenje ove vrste kost-benefit analize. Svejedno, oni se ponašaju kao da su to upravo i učinili. Ovo potvrđuje činjenica da se migranti regularno sele iz zemalja sa niskim u zemlje sa visokim nivoom dohotka. Nadalje, mlađi radnici spremniji su da se sele nego što su to stariji radnici, jer, između ostalog, imaju pred sobom duži radni vek, te mogu mnogo više da profitiraju od većih plata u inostranstvu.

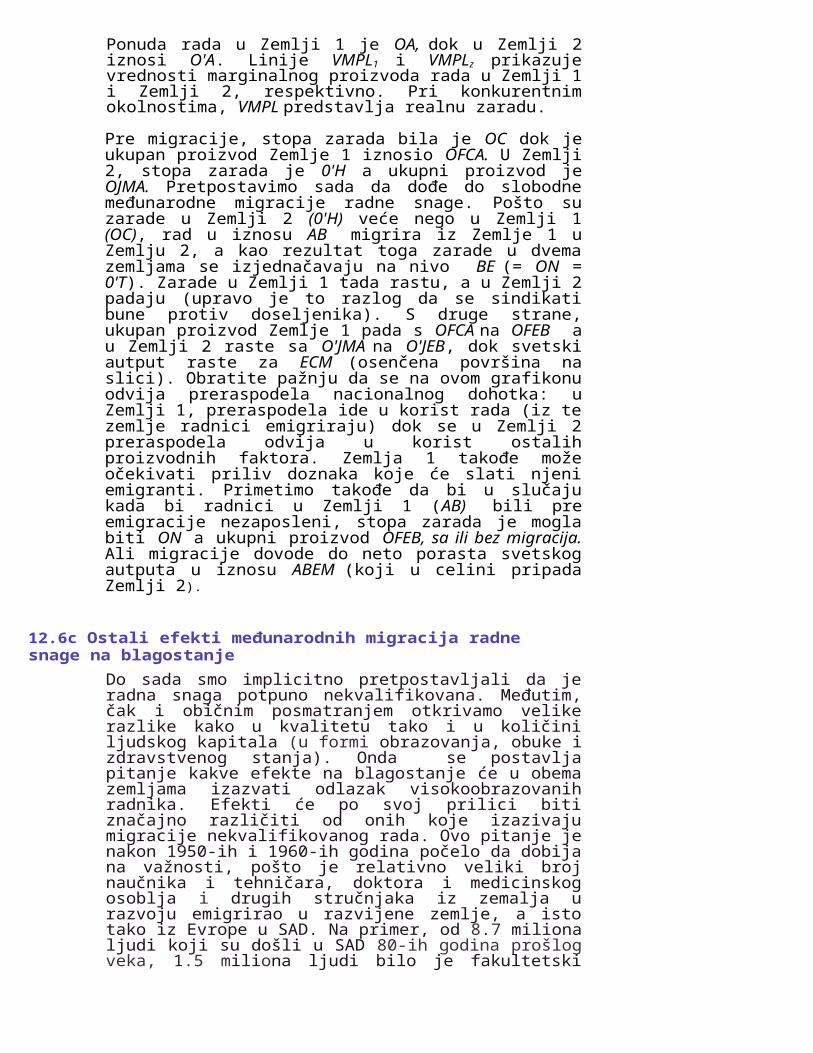

12.6B Efekti međunarodnih migracija radne snage na blagostanje Efekti međunarodnih migracija radne snage na blagostanje u zemljama emigracije i imigracije može se analizirati istom tehnikom kojom smo analizirali međunarodne tokove kapitala. Na Slici 12.2,

B A Ukupna ponuda rada u Zemljama 1 i 2

Slika 12.2. Efekti međunarodnih migracija radne snage na autput i na blagostanje. Sa ponudom rada OA, Zemlja 1 ima stopu zarada OC i ukupni autput OFGA. Sa ponudom rada 0'A, Zemlja 2 ima realnu stopu zarada 0'H i ukupni autput O'HMA. Migracija AB radne snage iz Zemlje 1 u Zemlju 2 izjednačava stope prinosa na rad u dve nacije na nivo BE. Ovo dovodi do smanjenja autputa u Zemlji 1 na OFEB, dok autput u Zemlji 2 raste na O'JEB, a svetski autput raste za EGM (osenčena površina)

Ponuda rada u Zemlji 1 je OA, dok u Zemlji 2 iznosi O'A. Linije VMPL1 i VMPLz prikazuje vrednosti marginalnog proizvoda rada u Zemlji 1 i Zemlji 2, respektivno. Pri konkurentnim okolnostima, VMPL predstavlja realnu zaradu.

Pre migracije, stopa zarada bila je OC dok je ukupan proizvod Zemlje 1 iznosio OFCA. U Zemlji 2, stopa zarada je 0'H a ukupni proizvod je OJMA. Pretpostavimo sada da dođe do slobodne međunarodne migracije radne snage. Pošto su zarade u Zemlji 2 (0'H) veće nego u Zemlji 1 (OC), rad u iznosu AB migrira iz Zemlje 1 u Zemlju 2, a kao rezultat toga zarade u dvema zemljama se izjednačavaju na nivo BE (= ON = 0'T). Zarade u Zemlji 1 tada rastu, a u Zemlji 2 padaju (upravo je to razlog da se sindikati bune protiv doseljenika). S druge strane, ukupan proizvod Zemlje 1 pada s OFCA na OFEB a u Zemlji 2 raste sa O'JMA na O'JEB, dok svetski autput raste za ECM (osenčena površina na slici). Obratite pažnju da se na ovom grafikonu odvija preraspodela nacionalnog dohotka: u Zemlji 1, preraspodela ide u korist rada (iz te zemlje radnici emigriraju) dok se u Zemlji 2 preraspodela odvija u korist ostalih proizvodnih faktora. Zemlja 1 takođe može očekivati priliv doznaka koje će slati njeni emigranti. Primetimo takođe da bi u slučaju kada bi radnici u Zemlji 1 (AB) bili pre emigracije nezaposleni, stopa zarada je mogla biti ON a ukupni proizvod OFEB, sa ili bez migracija. Ali migracije dovode do neto porasta svetskog autputa u iznosu ABEM (koji u celini pripada Zemlji 2).

12.6c Ostali efekti međunarodnih migracija radne snage na blagostanje Do sada smo implicitno pretpostavljali da je radna snaga potpuno nekvalifikovana. Međutim, čak i običnim posmatranjem otkrivamo velike razlike kako u kvalitetu tako i u količini ljudskog kapitala (u formi obrazovanja, obuke i zdravstvenog stanja). Onda se postavlja pitanje kakve efekte na blagostanje će u obema zemljama izazvati odlazak visokoobrazovanih radnika. Efekti će po svoj prilici biti značajno različiti od onih koje izazivaju migracije nekvalifikovanog rada. Ovo pitanje je nakon 1950-ih i 1960-ih godina počelo da dobija na važnosti, pošto je relativno veliki broj naučnika i tehničara, doktora i medicinskog osoblja i drugih stručnjaka iz zemalja u razvoju emigrirao u razvijene zemlje, a isto tako iz Evrope u SAD. Na primer, od 8.7 miliona ljudi koji su došli u SAD 80-ih godina prošlog veka, 1.5 miliona ljudi bilo je fakultetski obrazovano. Više od 40 odsto (od ukupno 200) istraživača u laboratorijama kompanije AT&T je rođeno u inostranstvu, dok je početkom 90-ih na američkim univerzitetima više od 50 odsto doktorata otišlo stranim studentima, od kojih su mnogi ostali u SAD. Zaista, konkurentnost američke haj-tek industrije, od poluprovodnika pa do biotehnologije, zavisi od naučnika i inženjera-imigranata Problem migracija visokoobrazovanih radnika živo je opisan izrazom odliv mozgova (brain drain). Vidi Studiju slučaja 12-5.

U zemljama iz kojih dolaze obrazovani migranti stižu optužbe za ogromne troškove za obrazovanje i obuku tih radnika, samo da bi na kraju posmatrali kako odlaze i kako sve koristi

Studija slučaja 12-5 Britanski i ruski “brain drain” je američki “brain gain” Od 1983. do 1988. više od 200 poznatih profesora istorije, filozofije, političkih nauka i fizike napustilo je britanske univerzitete i zauzelo visoke pozicije na nekim univerzitetima u SAD. Ovaj prelazak javio se kao rezultanta “sila odbijanja” i “sila privlačenja”. Među silama odbijanja bila su smanjenja budžetskih izdataka, uz zamrzavanje profesorskih plata, mnoga prazna mesta nisu više ni popunjavana, napredovanja su bila suspendovana, a rashodi na biblioteku i na asistentske poslove smanjeni. Najvažnija sila privlačenja bila je više nego trostruko veća zarada na američkim univerzitetima, ali i raspoloživost velikih istraživačkih fondova, dobrih asistenata i sofisticiranih laboratorija. A bilo je vremena kada je bilo skoro nemoguće navesti nekog profesora da napusti Oksford ili Kembridž. A krajem 1980-ih, svaki britanski profesor koji nije dobio barem jednu dobru ponudu nekog američkog univerziteta počinjao bi da sumnja u svoju reputaciju.

Sa raspadom komunizma u Sovjetskom Savezu krajem 80-ih i početkom 90-ih, dolazi do velikog egzodusa ruskih naučnika u SAD, koji su otišli bilo za stalno, bilo da su tamo boravili uz privremene radne dozvole. Ovi tokovi su daleko prevazišli raniji egzodus britanskih naučnika i postali su najveći odliv (odnosno priliv mozgova) u SAD od kraja Drugog svetskog rata do danas. Rusija je mnogo brinula zbog gubitka velikog broja svojih vrhunskih naučnika. Skoro svi na University of Minnesota's Theoretical Physics Institute su sredinom devedesetih bili iz Rusije. Mnogi vrhunski ruski naučnici zauzeli su mesta u kompjuterskim, biološkim i hemijskim laboratorijama u SAD. Ali uprkos privrednom oporavku, u Rusiji još uvek nema dovoljno fondova za razvoj nauke. "Za nauku nema para, nema posla, a ni javnost za te poslove nema poštovanja", kaže jedan skorašnji imigrant. "Moja produktivnost u Americi deset je puta veća nego što je bila u Rusiji”, kaže jedan emigrant. A mogao je da doda da je njegova zarada u SAD takođe više nego deset puta veća nego što je bila u Rusiji!

Naredni kanal odliva mozgova odvija se tako što veliki broj stranih studenata dobija visoka akademska zvanja na američkim univerzitetima i onda odlučuje da tamo i ostane. Danas skoro polovina studenata koji odbrane doktorate na američkim fakultetima tehničkih nauka rođeni su u inostranstvu, a procenat je skoro isto toliki i u matematičkim i kompjuterskim naukama, dok u ekonomiji dostiže 40 odsto. Više od 70 odsto ovih studenata bira da nakon odbrane doktorata ostane u SAD. Tokom 2004. godine u SAD je bilo skoro 600000 stranih studenata manje nego 2000. godine, prevashodno zbog bezbednosnih prepreka i oštrijih pravila izdavanja viza nakon terorističkog napada 11. septembra 2001. godine.

Konačno, programom izdavanja viza pod nazivom H1-B iz 1990. godine predviđeno je da svake godine 65000 obrazovanih stranaca može da dobije visokospecijalizovani posao u SAD, ukoliko poslodavac podnese zahtev na adresu U.S. Immigration and Naturalization Service. Ove se dozvole daju na period od šest godina (ali se ponovno odobrenje traži nakon isteka prve tri godine). Broj H1-B viza porastao je sa 115000 u 1998. i 195000 u 2001, ali se zatim do 2004. godine smanjio na 65000. Američki Kongres razmišlja o tome da pristupi značajnom povećanju broja ovih viza u narednim godinama.Izvor: "British Brain Drain Enriches U.S. Colleges", New York Times, November 22, 1988, p.l; "The Soviet Brain Drain is the U.S. Brain Gain", Business Week, November 11, 1991, pp. 94-100; "Foreign Students Spur U.S. Brain Gain", Wall Street Journal, August 31, 1994, p. 9A; "Congress Approves a Big Increase in Visas for Specialized Workers", New York Times, October 4, 2000, p. 1; G. J. Borjas, "The Labor-Market Impact of High-Skill Immigration", American Economic Review, May 2005, pp. 56-60; "Are We Losing the Race for Talent?", The Wall Street Journal, November 21, 2005, p. A17; i "White House to Push for Revised Immigration Plan", The Wall Street Joumal, August 16, 2005, p. AI.

ostaju u zemljama u koje će otići. Svakako, mnogi od ovih kvalifikovanih radnika se kod kuće i ne mogu efikasno iskoristiti, kada doktori rade poslove medicinskih sestara ili kada inženjeri rade kao tehničari, što se često dešava u nekim zemljama u razvoju. Bilo kako bilo, ostaje činjenica da zemlja porekla troši veliki novac na obrazovanje tih ljudi, a od njih kasnije prima samo doznake (koje su, međutim, 2005. godine bile veće od 160 milijardi US$, odnosno, bile su dvostruko veće od inostrane pomoći upućene tim zemljama). Isto tako, kada najdinamičniji i najsposobniji mladi ljudi odu, preostali kontingent radne snage u zemlji svakako će biti manje kvalitetan.

Razvijene zemlje (SAD, Ujedinjeno Kraljevstvo i druge industrijski razvijene zemlje) često donose zakone kojima pospešuju “priliv mozgova” iz nerazvijenih zemalja, dok nekvalifikovanim imigrantima postavljaju ozbiljna ograničenja. To je u nerazvijenim zemljama dovelo do predloga da se obrazovani emigranti oporezuju ili u vreme odlaska, ili da se oporezuju njihovi kasniji prihodi, sve u cilju nadoknade za troškove njihovog školovanja. Iako ovi predlozi deluju razborito, mora se imati u vidu da mogućnost emigracije spada u važnije elemente lične slobode. Stoga bi takva akcija morala da bude prihvatljivija kako sa stanovišta pojedinca, tako i sa stanovišta ekonomske efikasnosti, da bi zemlja porekla nekako kompenzovala (kroz pomoć koju dobija ili neke druge transfere) troškove školovanja svojih obrazovanih emigranata, naročito ako je reč o zemlji u razvoju.

U ovoj diskusiji o migraciji školovanih i neškolovanih radnika, implicitno smo pretpostavljali da je odluka o migraciji više ili manje trajna. Međutim, veliki deo migracija, naročito onih u Evropsku Uniju, bio je privremenog karaktera. To jest, zemlje poput Nemačke dozvoljavale su radnicima samo privremeni boravak (takozvani gastarbajteri) ali su odbijale da obnove radne dozvole za vreme dok je zemlja imala privrednih teškoća kada im strani radnici više nisu bili potrebni. Na taj način Nemačka je zaštitila svoju privredu i svoju radnu snagu od pada privredne aktivnosti, a problem prilagođavanja prebacila je na Tursku, Alžir i Egipat, koje su siromašnije i mnogo manje sposobne da se efikasno izbore sa problemom novonastale nezaposlenosti.

U 2000. godini imigranti su činili skoro 25 odsto radne snage u Australiji, 20 odsto u Kanadi, 18 odsto u Švajcarskoj, 12 odsto u SAD, 10 odsto u Austriji, 9 odsto u Nemačkoj i 6 odsto u Francuskoj. Poslednjih godina, suočeni sa visokim stopama nezaposlenosti u mnogim razvijenim zemljama, broj imigranata se smanjivao.

U 2003. godini imigranti su činili skoro 23 odsto radne snage u Australiji, 22 odsto u Švajcarskoj, 19,5 odsto na Novom Zelandu, 19,3 u Kanadi, 12,5 u Austriji i Nemačkoj, 12,3 odsto u SAD, 12 odsto u Švedskoj, 10,7 odsto u Belgiji, 10 odsto u Francuskoj i 8,. u Velikoj Britaniji. Poslednjih godina su privremeni imigranti na razne načine bili naterani da osete da su sve manje dobrodošli, i sreli su se sa rastućom diskriminacijom čak i u zemljama poput Francuske i Engleske gde su do tada uglavnom bili dobrodošli. Njihove radne dozvole više nisu obnavljane i snažno su ohrabrivani

da se vrate kući. Ipak, njihov broj i udeo u ukupnoj radnoj snazi zemalja u koje dolaze, nastavio je da raste.

Onda imamo i problem ilegalnih doseljenika. Ovo je u SAD postalo goruće pitanje, gde milioni ilegalnih doseljenika rade u takozvanoj sivoj ekonomiji, zarađujući manje od minimalne zarade, uz malo ili nimalo socijalnih beneficija. Ilegalni doseljenici ozbiljno utiču na raspodelu dohotka u SAD smanjujući na taj način nivo zarada nekvalifikovanih Amerikanaca. Žestoke debate se vode u SAD o tome kako treba rešavati ovaj problem i kako zaustaviti ili barem usporiti navalu ilegalnih doseljenika.

Danas u SAD živi preko 12 miliona ilegalnih imigranata. Od tog broja 7 miliona imigranata čine radnici, što predstavlja oko 5 odsto ponude radne snage. Sa neprekidnim godišnjim prilivom od oko 500000 ilegalnih doseljenika (koliko godišnje dođe i legalnih doseljenika), američki imigracione vlasti su potpuno preplavljene problemom i nemaju načina da spreče hiljade onih koji prelaze meksičku granicu ili koji svakodnevno avionom ili brodom dolaze sa Kariba, iz Centralne i Južne Amerike, i drugih delova sveta.

U SAD je 1986. donesen Zakon o izmeni propisa o imigraciji i kontroli kojim je predviđena (1) amnestija i mogućnost dobijanja dozvole boravka, eventualno i državljanstva, koja je važila za strance koji su mogli da dokažu da su u SAD živeli neprekidno od 1. januara 1982. i (2) kazna za poslodavce u iznosu od 250 do 10000 US$ za svakog zaposlenog ilegalnog doseljenika. Do 1995. godine oko 2,5 miliona stranaca zatražilo je legalizaciju boravka. Ali to je bila samo jedna ili dve trećine ukupnog broja ilegalnih doseljenika u SAD. Predviđena kazna za poslodavce takođe nije učinila mnogo na zaustavljanju toka emigranata ka SAD, a i retko se koristi. Studija slučaja 12-6 daje vremenske serije o američkim doseljenicima i daje zaključak o debati o imigracionoj politici.

Studija slučaja 12-6 Imigracija u SAD i debata o politici imigracije Tabela 12.8 pokazuje broj doseljenika u SAD i njihov udeo u američkoj populaciji u svakoj dekadi od 1821. do 2005. Pokazuje se da je broj doseljenika skoro dostigao 9 miliona, što čini preko 10 odsto populacije SAD u dekadi 1901-1910. Njihov broj je drastično pao u periodu 1931-1940 zbog Velike ekonomske krize i kasnije zbog početka Drugog svetskog rata. Nakon toga se broj imigranata povećavao i u dekadi 1991-2000. prevazišao 9 miliona, (ali zbog brzog rasta populacije SAD, oni sada čine samo 2,7 odsto broja stanovnika) Usled brzog rasta legalnih doseljenika, Kongres razmatra mogućnost uvođenja zakona kojima bi se taj broj smanjio (osim za visokoobrazovane ljude). U 2005. godini je registrovano 35 miliona Amerikanaca ili 12,3 odsto populacije SAD koji su rođeni u inostranstvu. Ovo je bio posleratni rekord, (a rekord svih vremena zabeležen je 1910. godine: iznosio je 14,7 odsto). Rapidan rast doseljenika poslednjih godina postao je vruća tema

Studija slučaja 12-6

(nastavak) TABELA 12.8. Imigracija u SAD, 1820-2005.

Total Total Godine Broj Stopa Godine Broj Stopa 1821-1830 152 1,2 1911-1920 5736 5,7 1831-1840 599 3,9 1921-1930 4107 3,5 1841-1850 1713 8,4 1931-1940 528 0,4 1851-1860 2598 9,3 1941-1950 1035 0,7 1861-1870 2315 6,4 1951-1960 2515 1,5 1871-1880 2812 6,2 1961-1970 3322 1,7 1881-1890 5247 9,2 1971-1980 4493 2,1 1891-1900 3688 5,3 1981-1990 7338 3,0 1901-1910 8795 10,4 1991-2000 9095 2,7

2001-2005 4656 1,6 Izvor: OEeD, Trends In International Migration (Paris, OECD, 2006), U.S. Statistical Abstract, 2005-2006, Tabela No. 8.

naročito u Kaliforniji i Njujorku, državama sa najvećim procentom ljudi rođenih u inostranstvu (21 odsto i 12 odsto, respektivno). I zaista, to je razlog što se u SAD odvija intenzivna nacionalna debata o imigracionoj politici zemlje.

Visokoobrazovani doseljenici i bistri studenti koji dolaze u SAD da dobiju viša zvanja, pa zatim tu i ostaju, svakako su od velike koristi za SAD. Manje je jasan slučaj neobrazovanih i nekvalifikovanih doseljenika. Prema popisu, skoro 21 odsto skorašnjih doseljenika sa preko 25 godina ima fakultetsku diplomu (dok kod rođenih Amerikanca ovaj procenat iznosi oko 15 odsto), ali skoro 36 odsto doseljenika nema fakultet (u poređenju sa 17 odsto onih koji su rođeni u SAD). Tako se pokazuje da je većina skorašnjih doseljenika ili veoma obrazovana, ili da nema nikakvo obrazovanje. U opštem slučaju, doseljenici su korisni za zemlju u koju dolaze. Ali, barem na kratak rok, “starosedeoci” će dobijati manje plate nego da nema doseljenika, dok će poslodavci profitirati jer će moći da zaposle ljude koji prihvataju nižu zaradu. To objašnjava zašto su radnici, po pravilu, protiv doseljenika, dok ih biznismeni zdušno podržavaju. Zemlja u celini dobija od doseljenika, jer dobici poslodavca premašuju gubitke radnika. Uz odgovarajuću politiku preraspodele, deo dobitaka koji biznismeni ostvare mogao bi se oporezovati i iskoristiti tako da kompenzuje radnike koji su imali gubitke, a isto tako da im obezbedi da učestvuju u delu preostale ostvarene dobiti. U skorašnjoj studiji Bordžas (Borjas) je ocenio da sa svakim povećanjem ponude stranih radnika za 10 odsto, američke zarade u odgovarajućoj konkurentnoj radnoj grupi smanjuju se za 3 do 4 odsto. Izvor: G. J Borjas, "Reexamining the Impact of Immigration on the Labor Market", Quarterly Journal of Economics, November 2003, pp. 1135-1374; ]-C, Dumont i G. Lemaitre, "Counting Immigrants i Expatriates in OECD Countries", GEeD Social, Employment i Migration Working Paper No. 25, 2004; "Major Immigration Surgery." The New York Times, May, 20, 2005, p. 24; "Higher Migration to US Restraints Wages", Financial Times, November 11, 2005, p. 7; i "President Takes Dual Tack on Immigration", The Wall Street Journal, February 2, 2006, p. A8.

3.

Rezime 1. U ovom poglavlju ispitivali smo efekte međunarodnih tokova kapitala, rada i tehnologije. Na neki način, to je supstitut za međunarodnu robnu razmenu. Portfolio investicije, poput kupovine akcija i obveznica, predstavljaju čistu finansijsku aktivu i primarno se odvijaju kroz banke i investicione fondove. Direktne investicije su realne investicije u fabrike, kapitalna dobra, zemlju ili u zalihe, gde se zajedno angažuju i kapital i menadžment, a investitor zadržava kontrolu nad korišćenjem uloženog kapitala. Strane direktne investicije najčešće izvode multinacionalne kompanije.

2. U periodu od 1950. do 2001. zabeležen je značajan rast portfolio investicija – kako inostranih dugoročnih hartija od vrednosti (akcije i obveznice) , tako i američkih dugoročnih hartija od vrednosti. Isto važi za strane direktne investicije. U periodu od 1950. do 2001, direktne investicije SAD u Evropi mnogo su brže rasle od američkih investicija u Kanadi ili Latinskoj Americi. Kako priliv, tako i odliv direktnih investicija u prerađivačkoj industriji, finansijama i u sektoru usluga rastao je znatno brže od investicija u preradu nafte. Ogroman priliv SDI u američku privredu u drugoj polovini 1990-ih nije izazvao preteranu zabrinutost, dok onaj sa kraja 80-ih godina jeste.

3. Osnovni motivi međunarodnih portfolio investicija su maksimizacija prinosa i diverzifikacija rizika. Ovaj drugi faktor neophodan je pri objašnjenju dvosmernih tokova kapitala. Direktne strane investicije zahtevaju dodatna objašnjenja. To su (1) da se u inostranstvu pristupi eksploataciji neke posebne proizvodne ili menadžerske tehnike (horizontalna integracija), (2) da se preuzme kontrola nad stranim izvorima neophodnih sirovina ili nad inostranim tržištem (vertikalna integracija), (3) da se izbegnu uvozne carine i druge trgovinske restrikcije i/ili da se dobije pristup subvencijama (4) da se uđe na neko inostrano oligopolističko tržište (5) da se kupi lokalna firma radi gušenja buduće konkurencije ili (6) zato što je to način da se obezbedi jedinstven pristup izvorima finansiranja.

4. Međunarodni tokovi kapitala povećavaju nacionalni dohodak u obema zemljama, ali se u zemlji porekla ovaj proces odvija kroz rast udela kapitala i pada udela rada u raspodeli, dok se u zemlji domaćina stvari kreću u suprotnom smeru. Na taj način, u zemlji porekla nivo zaposlenosti pada, a u zemlji domaćinu on raste. Na kratak rok, platni bilans zemlje porekla se pogoršava, dok se platni bilans zemlje domaćina popravlja. Na dugi rok, efekti stranih investicija na platni bilans nisu baš najjasniji. Zemlje sa visokim korporativnim poreskim stopama ohrabruju investitore da odu iz zemlje i tako gube poreske prihode. Strane investicije mogu uticati i na promenu odnosa razmene.

5. Multinacionalne kompanije su postale najznačajnija forma međunarodnih privatnih privrednih organizacija. Osnovni razlog njihovog postojanja leži u konkurentnoj prednosti posedovanja globalne mreže proizvodnje i distribucije. Neki od navodnih problema koje multinacionalne kompanije izazivaju u zemlji porekla je to što dolazi do izvoza domaćih radnih mesta, erozije

tehnoloških prednosti zemlje domaćina, izbegavanja domaćih poreza korišćenjem transfernih cena, kao što dolazi i do smanjenja mogućnosti države da kontroliše tokove sopstvene privrede. S druge strane, zemlje u koje dolaze investitori žale se na gubitak suvereniteta i na izostanak istraživačkih poslova u zemlji, na izbegavanje poreza, korišćenje neodgovarajuće tehnologije, kao i na to što najveći deo koristi ponovo odlazi u zemlju porekla. Kao rezultat svega toga, najveći broj zemalja donosi brojne propise ne bi li uspeli da smanje štetne, a povećaju blagotvorne efekte koje izazivaju strane direktne investicije.

6. Međunarodna kretanja radne snage mogu se odvijati kako iz ekonomskih tako i iz neekonomskih razloga. Kada su u pitanju ekonomski razlozi za migraciju, taj proces se može oceniti kao i svaka druga investicija u ljudski ili u fizički kapital. U zemlji iz koje radnici odlaze dolazi do rasta zarada i do pada autputa, dok se drugoj zemlji zarade smanjuju, a autput raste. Ove promene praćene su rastom neto autputa na nivou sveta. Migracije visokoobrazovanih ljudi donose mnoge prednosti zemljama u koje dođu, dok u zemljama iz kojih odlaze to stvara velike teškoće, u vidu rasta ireverzibilnih troškova i velikih troškova zamene. Ovaj problem naziva se odlivom mozgova.

Pogled unapred

Ovim poglavljem završava se Drugi deo, gde smo obradili spoljnotrgovinske politike i kretanje privrednih resursa. Sada su na redu delovi tri i četiri, gde ćemo se baviti monetarnim sektorom, odnosno međunarodnim finansijama. U Delu tri, Poglavlje 13 bavi se platnim bilansom, Poglavlje 14 obrađuje operacije na deviznom tržištu, a Poglavlje 15 daje pregled monetarnih teorija determinacije deviznog kursa.

Ključni pojmoviportfolio investicije direktne investicije Portfolio teorijaDiverzifikacija rizika Horizontalna integracija

Pitanja za obnavljanje gradiva

Vertikalna integracija Multinacionalne kompanije (MNK) Transferne cene Odliv mozgova

1. U kom smislu međunarodni tokovi proizvodnih resursa mogu biti supstitut međunarodnoj robnoj razmeni?

2. Šta se podrazumeva pod izrazom portfolio

investicije? Kroz koje se institucije one obično

odvijaju?

3. Šta se podrazumeva pod stranim investicijama? Koje organizacije ih obično izvode?

4. Kolika je bila dolarska vrednost američkih direktnih investicija u inostranstvu, odnosno kolika je bila vrednost inostranih privatnih dugoročnih hartija od vrednosti 1950. i 2001. godine?

4.5.

5. Kako su američke SDI 2001. godine bile raspoređene u Evropi, Kanadi, Latinskoj Americi, i drugde? Koliko je američkih direktnih investicija otišlo u prerađivačku industriju, finansijske usluge, preradu nafte i druge sektore? Odgovorite na isto pitanje u vezi stranih investicija koje su prispele u SAD. 6. Koji su osnovni motivi međunarodnih port-folio investicija? Koji su neophodni dodatni faktori kojima se mogu objasniti strane direktne investicije?

6. Kako se mogu objasniti dvosmerni međunarodni tokovi kapitala? Šta se podrazumeva pod pojmom diversifikacije rizika? Horizontalna integracija? Vertikalna integracija?

7. Kakav je efekat stranih investicija na nacionalni dohodak zemlje porekla i zemlje domaćina? Kako se menjaju udeli prinosa od rada i od kapitala u svakoj zemlji?

9. Kakav je efekat stranih investicija na platni bilans u zemlji porekla i u zemlji domaćina na kratak

Problemi 1. Na dijagramu gde su na koordinatnim osama

prikazane cene i količine pokažite kako se odliv kapitala odražava na zemlju porekla.

2. Na dijagramu gde su na koordinatama prikazane cene i količine pokažite kako se odliv kapitala odražava na zemlju domaćina.

3. Ažurirajte Tabelu 12.1 podacima za poslednju raspoloživu godinu.

4. Ažurirajte Tabelu 12.2 podacima za poslednju raspoloživu godinu.

5. Ažurirajte Tabelu 12.3 podacima za poslednju

raspoloživu godinu.

6. Ažurirajte Tabelu 12.4 podacima za poslednju raspoloživu godinu.

*7. Utvrdite da li je sledeći stav istinit ili lažan i objasnite razloge: "Profitabilnost portfolija sastavljenog od više hartija od vrednosti nikada

* = odgovor imate na sajtu w ww . w i l ey. c om / c o ll eg e / salvatore.

i na dugi rok? Sa kakvim se problemima susreću nacije sa visokim korporativnim porezima?

10. Kakav je danas značaj multinacionalnih kompanija? Koji su razlozi njihovog nastanka?

11. Koje probleme izazivaju multinacionalne kompanije u zemlji porekla? U zemlji domaćina?

12. Kako su zemlje porekla pokušale da ograniče štetne efekte i da povećaju povoljne efekte koje stvaraju multinacionalne kompanije?

13. Koji su motivi za međunarodne migracije radne snage? Kakav je efekat radničkih migracija na realne zarade, na ukupni autput, kao i na relativne udele rada u nacionalnom dohotku u domovini i u zemlji prispeća.

14. Šta je odliv mozgova? Zašto je to problem? Kako se može prevazići?

ne može biti veći od prinosa na hartiju sa najvišim prinosom u portfoliju, ali može imati niži rizik nego što ga ima hartija sa najnižim rizikom"

8. Nacrtajte dijagram sličan onome sa Slike 12.2 gde se pokazuju podjednaki prinosi na kapital koji nastaju kao rezultat transfera kapitala iz Zemlje 1 u Zemlju 2.