Embed Size (px)

Citation preview

CENTRO UNIVERSITÁRIO CURITIBA

Programa de Mestrado

RENATO FARTO LANA

O PRINCÍPIO DA LEGALIDADE E AS CONTRIBUIÇÕES

PREVIDENCIÁRIAS A CARGO DAS EMPRESAS

CURITIBA

2013

RENATO FARTO LANA

O PRINCÍPIO DA LEGALIDADE E AS CONTRIBUIÇÕES

PREVIDENCIÁRIAS A CARGO DAS EMPRESAS

Dissertação apresentada ao programa de Pós-graduação “stricto sensu”, mestrado em Direito Empresarial e Cidadania, do Centro Universitário Curitiba - UNICURITIBA, como requisito parcial à obtenção do título de Mestre em Direito, na linha de pesquisa: Atividade Empresarial e Constituição: Inclusão e Sustentabilidade.

Orientador: Prof. Dr. Fernando Gustavo Knoerr

CURITIBA

2013

RESUMO

Este trabalho tem por objeto o exame da matriz constitucional brasileira com enfoque específico na Contribuição Patronal à Seguridade Social, comumente denominada por Contribuição Previdenciária das Empresas, que incide sobre as remunerações pagas ou creditadas aos segurados empregados. A amplitude dos princípios fundamentais genéricos constantes da Constituição Federal de 1988, tanto formalmente como materialmente, leva crer que é indispensável à imposição do pagamento de tributos, dentre eles as contribuições à Previdência Social, devidas pelas empresas, para a manutenção do que hoje denomina Estado Social Democrático de Direito. A compulsoriedade, por sua vez, deve ter apego não apenas nos anseios sociais representados pelo Sistema de Seguridade Social, como no próprio principio fundamental da legalidade e da segurança jurídica. Concentrando a atenção na regra-matriz de incidência tributária, pelo seu alto potencial para revelar a essência jurídica de um tributo, analisou-se a estrutura dessa contribuição, para, enfim, questionar sua sob a ótica da legalidade tributária num viés não apenas infraconstitucional, mas constitucional, na medida em que no campo tributário a Constituição Federal pouco deixou ao legislador ordinário. Palavras-chave: Contribuição Previdenciária das Empresas. Legalidade. Constituição. Regra-Matriz de Incidência Tributária.

ABSTRACT

This work has for its object the examination of Brazilian constitutional matrix with specific focus on Employer Contribution to Social Security, commonly referred by Social Security Contribution of Companies, which focuses on remuneration paid or credited to their employees. The amplitude of the fundamental generic principles contained in the Federal Constitution of 1988, both formally and materially, leads to believe that it is essential to the imposition of tax payment, including contributions to Social Security, payable by companies for the maintenance of which today is called State of Social Democratic Law. The obligation, in turn, must have attachment not only in social expectations represented by the Social Security System, as the fundamental principle of legality itself. Focusing attention on the matrix rule tax incidence, for its high potential to reveal the legal essence of a tribute, we analyzed the structure of this contribution, to finally question it structure from the perspective of legality. Key words: Social Welfare Tax of the Corporations. Legality. Matrix Rule Tax Incidence.

“O processo de involução do direito foi inarredável: a lei é um comando, um comando com autoridade e autoritário, um comando geral, um comando indiscutível, com sua vocação essencial de ser silenciosamente obedecido; a partir daqui, a sua propensão é a de consolidar em um texto, a encerrar-se num texto escrito em que qualquer um possa lê-lo para depois obedecê-lo, em um texto que é pela sua natureza fechado e imóvel, que logo se tornará empoeirado e, com relação à vida que continua a fluir rapidamente em volta, também envelhecido. Mas o poder persistirá em se fazer forte naquele texto com o auxilio dos juristas servis que persistirão na sua liturgia sobre o texto.” (PAOLO GROSSI)

SUMÁRIO

INTRODUÇÃO ................................................................................................. 02 CAPÍTULO 1- Constitucionalidade do Tema ................................................ 10 1.1. Direito Constitucional ............................................................................ 10 1.1.1 Sistema Constitucional .................................................................... 10 1.1.2 Princípios Constitucionais Genéricos .............................................. 21 1.2. Direito Constitucional Tributário ........................................................... 44 1.2.1. Subsistema Constitucional Tributário ............................................. 44 1.2.2. Princípios Constitucionais Tributários ............................................. 48 1.2.2.1. Ensaios Sobre o Princípio da Legalidade ................................. 48 1.2.2.2. O Princípio da Segurança Jurídica ........................................... 56 CAPÍTULO 2 - Contextualização Sócio-Política ........................................... 66 2.1. O Direito de Tributar e o Dever de Pagar Tributo ................................. 66 2.2. O Sistema de Seguridade Social .......................................................... 74 2.2.1. Traços Elementares do Sistema - História e Contexto ................... 78 2.3. Princípios Inerentes à Seguridade Social ............................................. 84 2.3.1. Solidariedade ................................................................................. 86 2.3.2. Diversidade da Base de Financiamento ......................................... 90 2.3.3. Equidade na Forma de Participação do Custeio ............................ 92 CAPÍTULO 3 - Contribuições Sociais para a Seguridade Social ................ 94 3.1. Espécies Tributárias ............................................................................. 94 3.2. O Tributo "Contribuição Especial" ........................................................ 98 3.3. A Norma Jurídica ................................................................................ 104 3.4. A Norma Jurídica no Âmbito Tributário ............................................... 109 3.5. A Estrutura da Regra-Matriz de Incidência Tributária ......................... 110 3.6. A Regra-Matriz de Incidência da Contribuição Previdenciária das

Empresas ................................................................................................. 112 3.7. Hipótese de Incidência Tributária ....................................................... 113 3.7.1. Generalidades .............................................................................. 113 3.7.2. Critério Material ............................................................................ 114 3.7.3. Critério Espacial ........................................................................... 117 3.7.4. Critério Temporal .......................................................................... 118 3.8. Consequente Tributário ...................................................................... 120 3.8.1. Generalidades .............................................................................. 120 3.8.2. Critério Pessoal ............................................................................ 121 3.8.3. Critério Quantitativo ...................................................................... 125 3.9. Síntese Conclusiva ............................................................................. 130

CAPÍTULO 4 - O Princípio da Legalidade na Esfera Tributária ................ 134 4.1. Noção Inicial ....................................................................................... 134 4.2. A Constituição e os Direitos Fundamentais ........................................ 135

4.3. A Natureza "Fundamental" do Princípio da Legalidade na esfera Tributária ................................................................................................ 139

4.4. O Princípio da Estrita Legalidade Tributária ....................................... 142 4.5. A Aparente Exceção ao Princípio da Legalidade Tributária ............... 151 CAPÍTULO 5 - Aplicabilidade do Princípio da Legalidade Tributária ....... 158 5.1. Contribuições Previdenciárias das Empresas e o Princípio da

Legalidade Tributária ............................................................................... 158 5.2. As Violações à Legalidade Tributária e a Previdência Social ............. 164 5.3. As Ilegalidades Praticadas pela Administração Pública ..................... 173 5.4. As Violações Jurisdicionadas ............................................................. 184 CONCLUSÃO ................................................................................................ 205 REFERÊNCIAS .............................................................................................. 208

2

INTRODUÇÃO

É inegável, em um Estado Social Democrático de Direito, a

relevância assumida pelos princípios constitucionais, os quais, não mais

possuidores de cunho meramente axiológico, conquistaram o verdadeiro

“status” de normas jurídicas.

Importante reconhecer, ainda, que tais princípios constituem os

instrumentos jurídicos fundamentais para a realização dos valores supremos do

ordenamento jurídico, informando, materialmente, as demais normas. Nesse

sentido, assevera CANOTILHO que “... os princípios são normas de natureza

ou com um papel fundamental no ordenamento jurídico devido à sua posição

hierárquica no sistema das fontes, ou à sua importância estruturante dentro do

sistema jurídico”1.

Os princípios, ultrapassando o âmbito axiológico, situam-se pelo

caráter normativo que assumem, de modo a ser quase que cogente a adoção

dos comportamentos necessários à promoção do estado ideal de coisas

preconizado por essas figuras normativas.

Sob o ponto de vista lógico, são enunciados admitidos como

condição ou base de validade das asserções que compõem dado campo do

saber.

É de se destacar, ainda, a elevada utilidade hermenêutica dos

princípios, os quais, desempenhando uma função sistêmica, assumem a

condição de “fundamento de regras jurídicas” tendo “... uma idoneidade

irradiante que lhes permite ligar ou cimentar objectivamente todo o sistema

constitucional.”2

Exercem, outrossim, relevante função de limitar a atuação do

Estado, estabelecendo, para tanto, enunciados preceptivos e proibitivos.

É nesse contexto, que desde a promulgação da Constituição

Federal de 1988, a dignidade da pessoa humana passou ao “status” de

1 Direito Constitucional, p. 1034.

2 Ib., p.1037.

3

fundamento do Estado Social Democrático de Direito. Fora assinalado, nesse

passo, o marco histórico que consolidou a mudança de paradigma, para o fim

de esculpir uma “nova vida”, essa atenta a resguardar e proteger os princípios

que regem esse modelo de Estado de Direito, sempre com o escopo assegurar

a totalidade dos direitos do homem.

Foi nesse momento que a Seguridade Social, através da

Previdência Social, da Assistência Social e da Saúde, revestiu-se da condição

de direito público subjetivo, tendo sido eleita como sistema apto a garantir a

proteção social3.

O Sistema de Seguridade Social consiste, então, no conjunto

integrado de ações e iniciativas, não só das empresas, mas de toda a

sociedade, inclusive do próprio Poder Público, que tem como objetivo garantir e

proteger os cidadãos dos riscos sociais, tudo isso com a intenção de

resguardar os objetivos supremos da Ordem Social constitucional, quais sejam

a justiça e o bem-estar.

Trata-se, portanto, de sistema contributivo onde todos os

integrantes da sociedade colaboram financeiramente para que os objetivos da

Ordem Social sejam alcançados.

Por sua vez, grande parte das dificuldades financeiras da

Seguridade Social, em especial da previdência, é apontada pela doutrina como

decorrência da má administração do fundo pelo Poder Público, o que vem

acarretando discussões sobre a sustentabilidade do sistema e a conseqüente

carga tributária das empresas.

Contudo, a análise do problema não pode, obviamente, ficar

limitada a argumentos econômicos. A discussão mais profunda extrapola a

monótona motivação da correção do déficit orçamentário, para abranger

aspectos de proteção dos direitos fundamentais, e também critérios de justiça

que garantam respeito aos fundamentos constitucionais.

3 Sobre o tema, destaque para o professor WAGNER BALERA in Noções Preliminares de

Direito Previdenciário.

4

A variação da necessidade de obtenção de receitas públicas é

inevitavelmente ditada pelo contexto político e econômico em que um

determinado estado se insere.

No caso do estado brasileiro atual, em que a Lei Maior é típica de

um modelo social de direito, existe a necessidade de arrecadar vultosos

recursos financeiros para prestar os numerosos serviços públicos disciplinados

pela Constituição da República; dentre eles, o de manter o equilíbrio mínimo

nas relações sociais através de políticas de inclusão social, que geram

obrigações para o Estado, no atendimento aos necessitados, através de regras

constitucionais de Seguridade Social.

Por oportuno, cumpre destacar que o atendimento das metas

constitucionalmente traçadas depende, intrinsecamente, da obtenção de

receitas, sendo certo que a conquista desse numerário, por sua vez, pode

ocorrer diretamente, pela via da exploração da atividade econômica estatal, por

meio de bens e empresas pertencentes ao Estado, bem como pela aquisição

compulsória do patrimônio particular, através de tributos e penalidades

pecuniárias.

Observa-se, entretanto, que a preferência estatal, no que diz

respeito à obtenção de recursos, recai justamente na tributação, em especial

através de contribuições sociais impostas às empresas, sob a óptica da

alegada maior capacidade contributiva.

Isso porque, a instituição de contribuições sociais constitui um

instrumento altamente eficaz para fazer frente às numerosas despesas que o

Estado possui, primordialmente as relativas à efetivação dos direitos

fundamentais e sociais contidos na Constituição Federal, mas também em

virtude do atual ressecamento de outras fontes de arrecadação, pela hodierna

tendência da redução da participação estatal em atividades produtivas.

Tal situação retrata, de modo emblemático, uma das principais

facetas da crise desse “Estado-Providência”, no campo da Previdência Social,

5

o qual se defronta, progressivamente, com o aumento das despesas em

detrimento das receitas4.

Nesse contexto, o desequilíbrio entre receitas e despesas, como

conseqüência direta da desregulada relação entre o que se gasta e o que se

arrecada, e a predileção do Estado em fazer do tributo a fonte principal de

obtenção de receitas públicas, acarreta a retirada, cada vez mais intensa, de

parcelas do patrimônio particular, podendo atingir, dessa forma, princípios

basilares do Estado Democrático de Direito, como a Legalidade e a própria

Segurança Jurídica, afetando, por corolário, a justiça do Direito Constitucional

Previdenciário, preconizado por ditames tais como a equidade na forma de

participação do custeio, a diversidade da base de financiamento e a própria

solidariedade dos atores sociais na manutenção do sistema social.

Com efeito, a elevada carga tributária nacional exige que o

processo de elaboração legislativa tributária e a respectiva aplicação sejam

cautelosamente manejados, com vistas a garantir os direitos fundamentais dos

contribuintes, tão indispensáveis, no contexto do Estado Social Democrático de

Direito, quanto àqueles relativos às necessidades públicas5.

4 Interessante o registro de JOSÉ ROBERTO VIEIRA em trabalho apresentado no II

Congresso Brasileiro de Direito Empresarial e Cidadania, realizado em 2012, no UNICURITIBA, em Curitiba/PR, através do artigo “A Regra-Matriz de Incidência da Contribuição Previdenciária das empresas: Indigência, Complexidade e Prestígio”, no qual o professor expõe haver elevado prestígio das contribuições previdenciárias devidas pelas empresas. “Quando da promulgação do Texto Magno de 1988, mexeu-se na repartição das receitas tributárias, de modo a incrementar um pouco os recursos destinados aos estados e aos municípios, intensificando assim o nosso federalismo. E como reagiu a União ? Reduzindo tributos partilhados com as demais esferas de governo – como é o caso do Imposto de Renda, por exemplo – e majorando as Contribuições Especiais, tributos não compartilhados. Se tomarmos em conta, num exemplo, apenas a COFINS, o PIS/PASEP, a CSLL e as Contribuições Previdenciárias, as principais Contribuições para a Seguridade Social, suas respectivas arrecadações, somadas, perfazem quase quarenta por cento (39,04%) de toda a arrecadação tributária nacional de 2009; sendo que, nesse total de recursos das Contribuições Previdenciárias, a Contribuição Previdenciária das Empresas responde, sozinha, por 21,26%.”

5 Nos anos de 2010 e 2011 observou-se um incremento ainda maior da tributação, a qual,

segundo dados oficiais, da Receita Federal – Coordenação-Geral de Estudos Econômico-Tributários e de Previsão e Análise de Arrecadação, em relação ao PIB, a carga tributária nacional atingiu 35,31% contra 33,53% em 2010, indicando variação positiva de 1,78 pontos percentuais. Essa variação resultou da combinação dos crescimentos, em termos reais, de 2,7% do Produto Interno Bruto e de 8,15% da arrecadação tributária. Em relação a 2010, os tributos que registraram maiores variações positivas, médias com percentual do PIB, foram, respectivamente, o imposto de renda e a contribuição para a previdência social. Para as contribuições previdenciárias, a variação concentrou-se, em maior escala,

6

No contexto dos princípios constitucionais tributários, como acima

mencionado, encontra-se o Princípio da Legalidade o da Segurança Jurídica,

aliados a princípios outros que regem a Seguridade Social, tais como o da

equidade na participação, o da diversidade do financiamento e o da

solidariedade.

Tais princípios integram o subsistema constitucional tributário e

securitário, aos quais cabem a indicação das diretrizes básicas de

interpretação de normas em matéria tributária e previdenciária, em especial

quando o assunto são as Contribuições Previdenciárias incidentes sobre a

folha de salários.

O Princípio da Legalidade reveste-se da qualidade de essencial à

justiça do sistema tributário brasileiro, garantindo ao contribuinte de possíveis

desmandos do Executivo, do Legislativo e do Judiciário.

Como princípio de estatura constitucional que é, constitui um dos

instrumentos normativos fundamentais para a realização dos valores

constitucionais, além de servir de fundamento de validade a todos os

postulados infraconstitucionais que tenham por objeto a instituição de

Contribuições Sociais para a Seguridade Social.

Em virtude de seu caráter normativo e, logo, obrigatório, e graças

ao seu aspecto limitador da competência tributária, o Princípio da Legalidade,

no Direito Tributário, determina que o Estado se abstenha de exigir ou

aumentar tributos sem que a lei assim estabeleça. Com isso, quer impedir que

o patrimônio dos contribuintes seja dilapidado pela via da tributação

incongruente, uma vez que a violação ao princípio, ditame de crucial

importância no Estatuto do Contribuinte, refoge à idéia originária de que o

tributo deve ser um ônus suportável, ou seja, um encargo que o contribuinte

deva pagar sem sacrifício do desfrute normal dos bens da vida.

O Princípio da Legalidade constitui, com efeito, uma limitação à

tributação exacerbada, determinando que as pessoas políticas de direito

na tributação das empresas – (Receita Federal do Brasil - Carga Tributária no Brasil – 2011). Fonte: Receita Federal do Brasil. Acessado em 10/01/2013.

7

público, que instituem tributos e os arrecadam, estejam proibidas tanto de criar

exações como de arrecadar tributos em desconformidade com o que preceitua

a Constituição Federal e as leis. Isso tem escopo de evitar a violação não

somente da legalidade, mas, sobretudo, da solidariedade entre os membros da

sociedade quando o assunto é a arrecadação e a manutenção do sistema de

proteção social.

A garantia de um sistema tributário justo, por sua vez, não se

opera sem a observância ao já citado Princípio da Legalidade.

A tributação que se revele excessiva, em vista da não

observância do princípio, desatenderá, ao mesmo tempo, aos princípios

inerentes à Seguridade Social.

Dessarte, a vedação ao recolhimento de Contribuições Sociais

para a Seguridade Social, em especial para a Previdência Social, sem respaldo

legal, objetiva garantir, precipuamente, um sistema que ao mesmo tempo

possa fazer a proteção social, e, também garantir a higidez de princípios tão

importantes para o Estado Democrático Social de Direito, como a Legalidade e

a Segurança Jurídica.

Sob a bandeira de manter hígido o sistema, ou seja, sob a óptica

da Ordem Social, não há como atribuir às empresas exação exagerada na

participação no custeio social. Essa é tarefa coletiva e depende da participação

de todos, inclusive da União, a quem também incumbe parcela da

responsabilidade por verter receitas ao sistema.

Com base nessa premissa, há que se encontrar, pois, a justa

proporção entre as quotas com que cada ente social irá contribuir para a

satisfação do sistema; sendo certo que é justamente nesse contexto que o

Princípio da Legalidade e o da Segurança Jurídica, além de outros princípios

fundamentais da Seguridade Social, mostram-se indispensáveis.

A grande problemática em se manter hígido um Estado Social de

Direito, por sua vez, encontra lugar justamente no impacto econômico que isso

8

provoca. Entretanto, dentre as causas da crise previdenciária brasileira, talvez

a causa principal seja a permanente dívida da União para com o sistema.

Daí porque não se pode, para garantir a Ordem Social

constitucional, enaltecer as empresas como os atores sociais mais importantes

na divisão do custeio, deixando de lado princípios fundamentais constitucionais

para justificar a manutenção de demandas sociais.

É indispensável que, aliado ao exame valorativo, busque-se, a

partir de uma perspectiva deontológica, legitimar parâmetros para a aplicação

racional dos valores protegidos pelos aludidos princípios, urgindo, para tanto,

verificar quais os comportamentos necessários à realização desses valores e

quais os instrumentos indispensáveis à fundamentação controlável de suas

aplicações.

A observância, assim, dos princípios de justiça tributária,

constitucionalmente assegurados, é imprescindível à realização de uma

democracia constitucional que se pretenda mais justa.

Nesse contexto, atentar para as contribuições atinentes a folha de

salários e demais rendimentos do trabalho, ou seja, para a perspectiva

dimensível das exações previstas no art. 195, I, “a”, da Constituição Federal,

sob a égide do Princípio da Legalidade, apresenta-se, no rol dos direitos do

contribuinte, como prerrogativa indispensável6.

O tema ganha importância, sobretudo, diante da chamada nova

hermenêutica constitucional, a qual não se fundamenta apenas em juízos de

mera subsunção, específicos das regras, mas, mormente, em um modelo de

princípios, aplicáveis mediante uma minuciosa tarefa de ponderação, visando à

solução mais justa no caso concreto.

E a precisa tarefa dessa nova fase da hermenêutica constitucional

consiste em não somente redescobrir os princípios constitucionais como figuras

6 Alguns princípios são exclusivos da seguridade social, o que revela sua autonomia

didática, enquanto outros são genéricos, uma vez que aplicáveis a todos os ramos do direito, inclusive Ao previdenciário. Entre esses princípios gerais, merece guarida o da legalidade Tributária.

9

normativas, mas também, dedicar-se à elaboração teórica das dificuldades que

a sua interpretação e aplicação oferecem, tanto no que tange à determinação

de seu conteúdo, como, igualmente, na da sua eficácia.

Nesse aspecto, a relevância do estudo em questão passa pela

dificuldade pragmática de estabelecer critérios de averiguação da correta

quantificação da grandeza financeira das Contribuições Sociais de Seguridade

Social sobre a folha de salários, impostas às empresas, para definir o que

realmente pode ser alvo dessa exação.

10

CAPÍTULO 1- Constitucionalidade do Tema

1.1. Direito Constitucional

1.1.2. Sistema Constitucional

A Constituição, em seu sentido amplo e sob o aspecto jurídico,

pode ser entendida como a “pedra fundamental” que, além de conter as

normas estruturantes de um Estado, regula o funcionamento do sistema

jurídico como um todo. ALEXANDRE DE MORAES, em dizeres carregados de

pragmatismo, preceitua a Constituição como a lei fundamental e suprema de

um Estado, regramento que regula toda a estrutura estatal, além da distribuição

de direitos, garantias e, ainda, deveres do próprio Poder Público7.

De fato, o que inclusive é salientado pelo já consagrado professor

CELSO RIBEIRO BASTOS, a orientação acima é fruto do olhar individualizado

de apenas um dos enfoques que uma Constituição pode ser analisada, “seria

como que um poliedro que fosse examinado a partir de ângulos diferentes.”8

Nesse passo, não é de se estranhar que a palavra “constituição”

venha acompanhada por diferentes qualidades, mas, de qualquer maneira, em

não sendo esse o objeto deste trabalho, qual seja, o de analisar todos os

aspectos de uma Constituição, eventualmente contemplá-los ou mesmo criticá-

los, a orientação que se segue é aquela onde a Constituição da República

surge como núcleo que serve de centro comum a todos os outros conceitos

jurídicos.

Já em 1959, em sua aula inaugural na Universidade de Freiburg,

KONRAD HESSE afastava aquela noção trazida por FERDINAND LASSALE,

de que a Constituição representaria apena um “mero pedaço de papel,” para

arraigar sua função ordenadora da vida do próprio Estado 9.

7 Direito Constitucional, p. 36.

8 Curso de Direito Constitucional, p. 57.

9 Apud KONRAD HESSE. A Força Normativa da Constituição, p. 9-11.

11

Uma tentativa, ainda em HESSE, para o estudo da Constituição é

o da realidade político-social. Isso, por sua vez, leva crer, ao que tudo indica,

que a Constituição está condicionada pela realidade concreta de seu tempo10.

Foi nesse ambiente que CARLOS ALBERTO MENEZES DIREITO

registrou que a Constituição, na história dos povos, é fruto de uma elaboração

que leva em conta a necessidade de fortalecer a conquista individual frente ao

poder estatal11.

A assertiva pode ser corroborada pelos ensinamentos de PAOLO

GROSSI, que vê o direito não como uma paisagem física a ser introduzida no

cotidiano dos homens, mas sim como o resultado do passar dos tempos, do

transcorrer da história12.

Nesse contexto, é oportuna a simples, mais contundente, posição

de CELSO BASTOS, para quem a Constituição significa a maneira de ser de

qualquer coisa, sua particular estrutura13.

Sobre outro enfoque, a Constituição também reúne normas que

dão sustentação ao Estado, ou seja, lhe dão estrutura, além de traçar a ação e

os limites desse mesmo Estado, fazendo, com isso, que sejam respeitadas as

mínimas garantias do que hoje se conhece por Estado Social Democrático de

Direito.

Não é difícil constatar que a realidade jurídica depende não

apenas de uma sociedade organizada na forma do Estado de Direito, mas,

além disso, que os direitos dos homens sejam preestabelecidos num

documento que, além de listar, também possa os resguardar. Até porque, como

lembra PAOLO GROSSI, o Estado é apenas a cristalização da sociedade e,

até por isso, deve ser democrático14.

10

Ib., p. 24. 11

Tendências do Direito Constitucional Brasileiro, in IVES GANDRA DA SILVA MARTINS (Coord.), As Vertentes do Direito Constitucional Contemporâneo, p 161.

12 PAOLO GROSSI, Primeira Lição sobre Direito, p. 8.

13 Curso..., op. cit., p. 59.

14 Primeira Lição..., op. cit., p. 4.

12

O Estado não pode dispensar sua legitimidade e autonomia,

características, inclusive, inerentes a sua própria natureza, mas a força desse

Estado não pode ser bruta. Ensinou, aliás, ALAIN BADIOU, que “... a verdade

não é força.”15

O próprio Direito não pode vir “do alto e de longe, como se fosse

uma telha que cai de um teto sobre a cabeça de um passante,” não pode surgir

apena como poder ou comando com apenas possibilidades de coerções e

sanções16.

Mas, apenas para posicionar o que nos dias atuais se denomina

Estado Social Democrático de Direito, vale lembrar alguns aspectos que

desembocaram no que hoje se confia ser um sistema aberto de regras e

princípios que é a Constituição.

Através dos ensinamentos de PAULO BONAVIDES, sabe-se que

o ideal liberal acabou sendo, de certa forma, humanizado, ou mesmo

democratizado, na Idade Moderna, mas “morreu” com o declínio do

capitalismo, cedendo espaço às disputas e ofensivas que se deram a partir dos

socialistas e mais especificamente da dialética de MARX contra esse modelo

liberal17.

Aquele Estado inimigo, incitado através da “bandeira” que cativou

a democracia e um Estado de "todas as classes", ditado pelo ideal de justiça

social, inevitavelmente sucumbiu com o rompimento das doutrinas liberais.

Assim, pode-se dizer que praticamente todas as mudanças

sociais decorreram de novas posturas ideológicas, que, em seus tempos,

trataram de romper, de forma definitiva, com o modelo de Estado liberal em

substituição pelo Estado social que era retratado pela figura do provedor.

Em suma, como já mencionado, lembrando os ensinamentos de

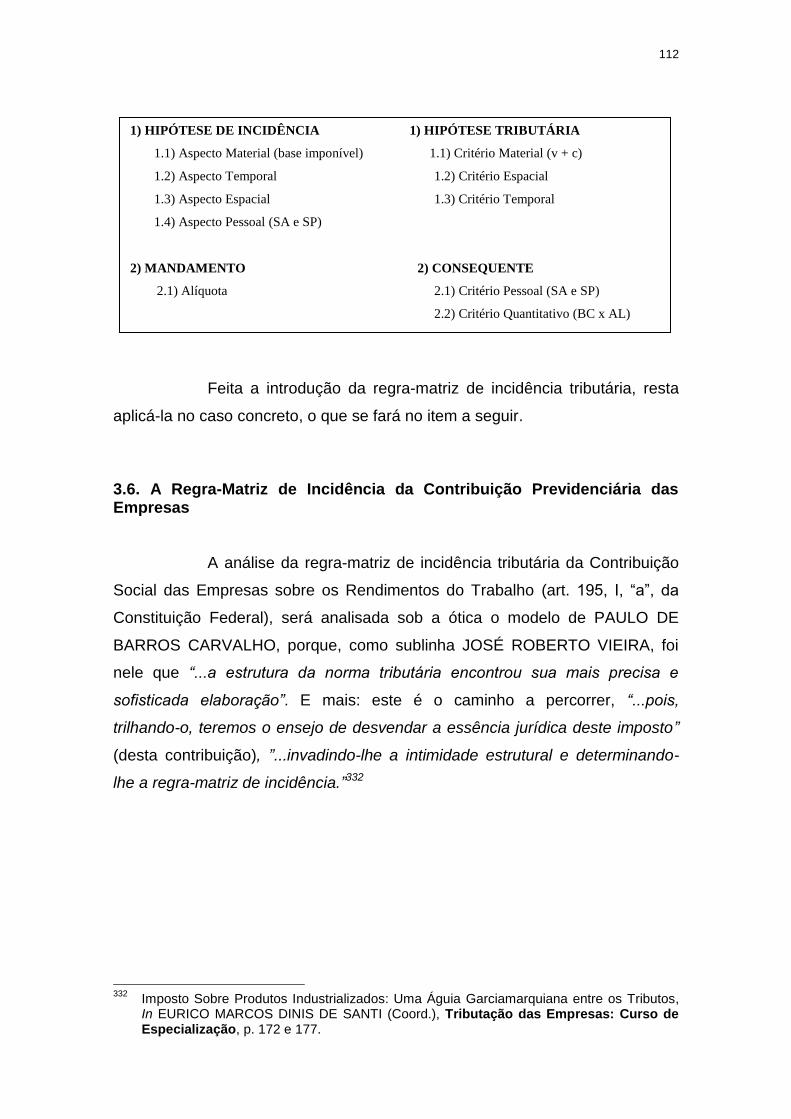

PAOLO GROSSI, o Direito não é escrito numa paisagem física que aguarda o

15

Ética: um ensaio sobre a consciência do mal, 93. 16

PAOLO GROSSI, Primeira Lição..., op. cit., p. 2. 17

Do Estado Liberal ao Estado Social, p. 32.

13

inserir humano, ele é escrito na história, eis que é nela que os homens teceram

seus sentimentos, seus ideais e interesses18.

Na mesma linha registra-se RUDOLF VON IHERING que, em sua

notável obra “A Luta pelo Direito”, salienta que todos os direitos do homem

foram conquistados através de lutas, até porque, frisa o autor, “o direito é uma

força viva.”19

IHERING, por oportuno, sempre defendeu a idéia do Direito

envolvido num movimento progressivo de transformação, tendo, inclusive,

assinalado àqueles que imaginam “que o direito se forma sem dor, sem custo,

sem ação como erva dos campos...” que “... a dura realidade ensina porém o

contrário.”20 (sic)

Na mesma linha, NORBERTO BOBBIO defende que os direitos

dos homens, por mais fundamentais que sejam, são direitos históricos,

nascidos de certas circunstâncias21.

Talvez por isso, PAULO BONAVIDES tenha contemplado que as

disputas entre o modelo liberal e o social foram "sangrentas", mas buscaram

ajustar o corpo social às novas categorias de exercício do poder que ansiavam

por um novo sistema social22.

Mas em substituição ao modelo liberal, o ideal de esquerda, por

sua vez, apresentou-se totalitário e incapaz de atingir seus objetivos. Um

modelo de reflexão criativa, derivado do consenso e de efeitos graduais

afigurou-se no Estado Social Democrático de Direito, da segunda metade do

século XX, esse sim adequado a concretizar a universalidade dos valores

abstratos das Declarações de Direitos Fundamentais23.

18

Primeira Lição..., op. cit., p. 8. 19

A Luta Pelo Direito, p. 1. 20

Ib., p. 7-9. 21

Apud JOSÉ ROBERTO VIEIRA, Fundamentos Republicano-Democráticos da Legalidade Tributária: óbvios Ululantes e não Ululantes, in MELISSA FOLMANN (coord.), Tributação e Direitos Fundamentais: Proposta de Efetividade, p. 191.

22 Do Estado..., op. cit., p. 32.

23 Id.

14

Trata-se de um Estado Social, onde, por decorrência lógica, avilta

menos, e, a sociedade mais; onde princípios como a liberdade e a propriedade

dão lugar às diligências do Poder e do cidadão de modo que alcança um

campo de concretização de direitos, princípios e valores24.

CARLOS ALBERTO MENESES DIREITO lembra BOBBIO

quando registra que a liberdade coincide não com autodeterminação individual,

mas com a autodeterminação coletiva25 26.

Esse é o Estado Social de Direito, positivado no Brasil após a

promulgação da Constituição de 1988, que acabou por reconstruir o valor

essencial para a vida coletiva, que é retratado na dignidade da pessoa

humana, permitindo a reconciliação da sociedade com o Estado. É a

“humanidade do Direito”, na medida em que esse nasce com o homem e para

o homem, “incindivelmente coligado às vicissitudes humanas no espaço e no

tempo.”27

O texto constitucional foi objetivo ao demonstrar a importância da

dimensão protetiva da liberdade do homem diante do Estado.

De todo modo, didaticamente, parece oportuno dizer que a

Constituição, nesse diapasão, representa aquele conjunto de regras e

princípios que tem a finalidade de estruturar, organizar e desenvolver o poder

24

“O Homem de nossos dias não tem reservas para enfrentar, resoluto, a hora das crises, e, como dispõe apenas um espaço de existencial mínimo, que, nos casos extremos, já freqüentes em grandes centros populacionais, o faz inquilino de um quarto sublocado, prestacionista de bens que o conforto tecnológico sedutoramente lhe oferece, aumentando-lhe o fardo dos compromissos materiais assumidos, esse Homem angustiado e neurótico do século XX move-se com insegurança num circulo de interesses que estreitam e acentuam cada vez mais sua dependência em face do Estado. Quando esses laços de dependência se tornam, como em nossos dias, verdadeiro nó górdio da problemática social e política, corre o individuo sério perigo. O Estado, que, em si, por sua natureza mesma, já é uma organização de domínio, pode, sob o leme de governantes ambiciosos e de vocação autocrática, destituídos de escrúpulos, converter-se em aparelho de abusos e atentados à liberdade humana, o qual exploraria, no interesse de sua força e de seu predomínio, aquela dependência básica do individuo, transformado, então, em mero instrumento dos fins estatais.” (Ib., p. 201).

25 Tendências do Direito Constitucional..., op. cit., p 163.

26 “O Direito é de fato dimensão intersubjetiva, é relação entre vários sujeitos e é marcado

pela sua essencial socialidade.” “... pode se tratar de uma pequena tribo primitiva nas profundezas de uma selva amazônica ou de um Estado com todo o seu formidável aparato organizado de poder; mas sempre é necessário aquele encontro que transforma em social a experiência do sujeito singular.” (PAOLO GROSSI, Primeira Lição..., op. cit., p. 8).

27 Ib., p. 7-8.

15

político de um Estado, além de definir suas ações e limites através do que se

convencionou chamar de direitos fundamentais do cidadão.

Trata-se da norma superior, por excelência, que, portanto, regula

a produção das normas inferiores numa espécie de escalonamento normativo

que nos faz lembrar HANS KELSEN, para quem a ordem jurídica forma uma

espécie de construção escalonada de diferentes camadas ou níveis, que tem

na Constituição o nível mais alto28.

Fato é que o Estado liberal e, em contra partida, o estado

interventor pleno, criou a síntese do Estado Social de Direito, pós-segunda

guerra. A partir desse momento a preocupação muda seu foco, tentando atingir

objetivos traçados pela Ordem Social. Isso porque, o Estado Liberal,

individualista, ansiava pela conquista e manutenção da igualdade formal sem

as devidas preocupações quanto às desigualdades materiais inerentes a

própria condição de ser humano.

Então, aquele modelo de Estado que sempre serviu de adversário

e que aterrorizava o cidadão, até como o maior inimigo de sua liberdade,

modelo construído ainda em KANT para quem o homem fruía de plena

liberdade. passou pelo modelo de Estado Social em MARX, até alcançar a

forma jurídica onde fora possível formular um ideal liberal, mas não aquele

pleno e absoluto como a história alvitrava.

A saída foi fazer com que a democracia sobrevivesse através das

garantias dos direitos sociais, a qual justificava a necessária, e lícita,

intervenção estatal para manter a idéia, não menos justa, do individualismo que

precisa de reconhecimento e segurança.

Trata-se do Estado Social de Direito, onde as liberdades

prevaleciam, mas não de forma plena, onde o Estado provia, mas distante da

figura do “Estado Providência” e onde a temperança entre o liberal e o social

vinha da condição do próprio Estado, mas aquele “de direito”.

28

Apud JOSÉ ROBERTO VIEIRA, IPI, A Regra-Matriz de Incidência: Texto e Contexto, p. 33.

16

É ai que aumentam as demandas por direitos individuais, cresce o

espaço para justiça constitucional, justamente com o intuito de concretizar os

direitos. Trata-se do momento do nascimento de um direito transformador, e

não regulador ou provedor somente.

Vem à tona a noção principiológica e compromissória do

constitucionalismo, abarcando temas antes reservados apenas à esfera

privada. Com base no que registra PAOLO GROSSI, pode-se dizer que é a

humanidade e a socialidade do direito29.

Enfim, o modelo Social de Direito não é mais apenas ordenar

como o era o Estado liberal, tampouco, e unicamente, provedor como na

modelagem tipicamente social; é sim transformador e garantidor dos direitos

fundamentais, permitindo, com isso, que o próprio Direito assuma uma posição

onde seu papel maior é o de concretizar direitos e evitar as discricionariedades.

Foi nesse ambiente que em fevereiro de 1987, especificamente

no dia primeiro do citado mês, fora instalada a Assembléia Nacional

Constituinte. Ao término de seus trabalhos, fora promulgada a Constituição

Federal de 1988 cujas intenções foram previstas em seu preâmbulo, que

consiste numa certificação da legitimidade do documento e na proclamação de

princípios que demonstraram a ruptura com o paradigma anterior,

comemorando o surgimento do Estado Social de Direito.

Nós, representantes do povo brasileiro, reunidos em Assembléia Nacional Constituinte para instituir um Estado Democrático, destinado a assegurar o exercício dos direitos sociais e individuais, a liberdade, a segurança, o bem-estar, o desenvolvimento, a igualdade e a justiça como valores supremos de uma sociedade fraterna, pluralista e sem preconceitos, fundada na harmonia social e comprometida, na ordem interna e internacional, com a solução pacífica das controvérsias, promulgamos, sob a proteção de Deus, a seguinte Constituição da República Federativa do Brasil.

30

29

Primeira Lição..., op. cit., p. 9. 30

BRASIL. Constituição (1988). Constituição: República Federativa do Brasil. Brasília, DF, Senado Federal, 1988 (Preâmbulo).

17

Ressalva, porém, deve ser feita, na medida em que apesar de

justificar os objetivos e as finalidades do Estado que foram inaugurados através

do rompimento do antigo paradigma, o preâmbulo constitucional não integra o

texto da Constituição. Entretanto, é possível obter do preâmbulo alguns vetores

para que a atividade interpretativa possa ser feita, e, talvez por isso, CELSO

BASTOS tenha registrado que o preâmbulo consagra declarações

principiológicas e, portanto, de caráter geral31.

Há, todavia, nítida relação entre sua redação e a própria

interpretação da Constituição, de modo que a certidão de legitimidade, como

reconhecida por ALEXANDRE DE MORAES, servirá de elemento integrador

das diversas normas que seguirão no corpo do documento mais importante da

nação32.

Talvez tenha assumido um papel do próprio Direito, que nas

palavras de PAOLO GROSSI, seria o de evitar a separação entre esse e a

sociedade33.

Como ensina KONRAD HESSE, a norma constitucional somente

logra atuar se procura construir o futuro com base na natureza singular do

presente e, assim, a Constituição converte-se na ordem geral objetiva do

complexo de relações da vida34.

ROBERTO QUIROGA MOSQUERA assinala que a Constituição

impõe seus comandos que são obrigatórios no comportamento do cidadão

nacional, “por intermédio de um feixe de normas jurídicas que prescrevem

mandamentos, obrigações, imperativos e direitos.” Na mesma toada, o autor

registra que a Constituição não dá conselhos, ela obriga. Não é apenas um

ideário, na medida em que suas regras e princípios estipulam contornos da

atuação do homem em sociedade35.

31

Hermenêutica e Interpretação Constitucional, p. 144. 32

Direito..., op. cit., p. 48. 33

Primeira Lição..., op. cit., p. 2. 34

A Força..., op. cit., p. 18. 35

Renda e Proventos de Qualquer Natureza – O Imposto e o Conceito Constitucional, p. 72-73.

18

Enfim, a “Constituição representa a Lei Máxima, o Comando

Superior, na qual todas as demais normas jurídicas irão buscar seu

fundamento de validade, seu alicerce de sustentação”36

Nessa linha de raciocínio, importante trazer à baila a “Teoria dos

Sistemas”, já no século passado pensada por KARL LUDWIG VON

BERTALANFFY, que na busca por uma definição de sistemas que fosse

passível de aplicação em todos os campos da investigação científica, registrou

que o sistema é um conjunto de elementos que se relacionam entre eles

mesmos e com um ambiente37.

O pensamento sistêmico, acima destacado, é nitidamente

aplicável à centralidade da Constituição, numa ordenação unitária em um

contexto de relacionamento externo e consigo mesmo. Oportunamente,

NIKLAS LUHMANN trouxe ao conhecimento de todos a “Teoria Geral dos

Sistemas de Segunda Geração”, que acabou por inaugurar a concepção dos

sistemas autopoiéticos. Esse sistema “vivo” alimenta a idéia de que ele próprio

produz seus elementos e estruturas, assim como a Constituição38.

A característica fundamental do sistema, no ideário de

LUHMANN, é sua auto-referência, ou seja, ele é objeto de sua própria análise,

e define a si mesmo a partir do reconhecimento de sua diferença em face do

que está a sua volta. Esse sistema deve ser aberto para ser estimulado pelo

seu entorno e é isso que o fortalece e fomenta sua higidez, permitindo sua

funcionalidade39.

Não é por outro motivo de PAULO DE BARROS CARVALHO

identifica essa reunião de regras e normas jurídicas, inclusive a própria

Constituição Federal, como um conjunto integrado de elementos que se inter-

relacionam, formando um verdadeiro sistema. Para o professor emérito da

PUC-SP e da Universidade de São Paulo, esse “sistema jurídico” faz com que

36

Ib., p. 73. 37

Teoria Geral dos Sistemas, p. 191-209. 38

Introducción a la teoria de sistemas, “passim”. 39

Sociedade y sistema: la ambición de la teoria, p. 57.

19

as regras e as normas se interliguem mediante vínculos verticais e horizontais,

criando relações de coordenação e de subordinação hierárquica40.

É nesse passo que o professor define sistema conjugando a idéia

de que “onde houver um conjunto de elementos relacionados entre si e

aglutinados perante uma referência determinada, teremos a noção fundamental

de sistema.”41

PAULO DE BARROS bem esclarece que as normas jurídicas é

que formam esse sistema jurídico. Essa afirmação decorre do fato de que as

normas no sistema jurídico estão dispostas numa estrutura de cunho

hierárquico e é isso que regula a criação e a própria transformação do sistema

jurídico42.

JOSÉ ROBERTO VIEIRA lembra que a noção de sistema do

ordenamento jurídico é, talvez, a maior das contribuições do Jusnaturalismo43.

O professor paranaense aponta o sistema jurídico e sua

primordial característica: a unidade44.

Oportuno lembrar GERALDO ATALIBA, que bem remonta a idéia

fulcral de que não há norma jurídica solitária, eis que, para o autor, somente é

jurídico o preceito integrado no sistema45.

Enfim, todas as normas do sistema convergem para um ponto

único que é representado na norma fundamental, sendo essa a responsável

pela higidez e validade do sistema. TÉRCIO SAMPAIO FERRAZ JUNIOR, por

oportuno, registra que “sistema”, na Teoria Geral de Direito, é o “... conjunto de

objetos e seus atributos (repertórios do sistema), mas as relações entre eles,

conforme certas regras (estrutura do sistema).”46

40

Curso de Direito Tributário, p. 10. 41

Ib. p. 130. 42

Ib. p. 134. 43

IPI, A Regra-Matriz..., op. cit., p. 34. 44

Noção de Sistema no Direito (Revista da Faculdade de Direito da UFPR), p. 54. 45

República e Constituição, p. 166. 46

Apud, JOSÉ ROBERTO VIEIRA, IPI, A Regra-Matriz..., op. cit., p. 34.

20

É dessa idéia que decorre o caráter unitário e homogêneo47.

Isso revela o repertório do sistema como o conjunto de normas

que tem uma unidade certificada pela Constituição, não podendo deixar

escapar a concepção de que as normas que compõem o repertório, e que

estruturam de modo especial o sistema, são justamente os princípios48.

Assinala, por fim, PAULO DE BARROS CARVALHO, que a ordem

jurídica brasileira pode ser vista como um sistema de normas que tem o “papel”

de promover e alterar a conduta humana no seio da sociedade49.

A Constituição é o espaço das linhas gerais que tem como

atribuição a organização do Estado, sendo coerente, portanto, CELSO

RIBEIRO BASTOS, para quem essa regulação é feita em grande escala. Na

mesma linha, assinala o professor, que ainda que todas as normas

constitucionais tenham uma eficácia mínima, algumas desfrutam da

capacidade de incidirem diretamente sobre o caso concreto e outras

necessitam, para tanto, de certa integração50 51.

Da mesma forma, PAULO DE BARROS CARVALHO traz à baila

a noção de sistema que contempla o conjunto de elementos que se relacionam,

compondo um todo unitário52.

Entretanto, cabe frisar que além da unidade, lembra EROS

ROBERTO GRAU, que todo sistema também contempla uma ordenação53. Daí

pode-se extrair que o modelo jurídico contempla um repertório de elementos,

que, por sua vez, devem ser ordenados numa estrutura homogênea e de

unidade.

O texto constitucional, por conta disso, pode ser visto como o

objeto da interpretação através de suas regras e princípios, sendo plausível

47

“Define-se sistema como um conjunto de elementos (partes) que entram em relação formando um todo unitário.” (MARCELO NEVES, apud JOSÉ ROBERTO VIEIRA, Id.)

48 JOSÉ ROBERTO VIEIRA, IPI, A Regra-Matriz..., op. cit., p. 35.

49 Ib. p. 138.

50 Hermenêutica..., op. cit., p. 83.

51 Ib., p. 88.

52 Apud JOSÉ ROBERTO VIEIRA, Noção de Sistema..., op. cit., p. 54.

53 Id.

21

afirmar que a Constituição, por isso, não pode ser considerada senão em seu

conjunto, ou melhor, na condição de sistema jurídico; mais especificamente,

considerada como a unidade fundamental.

Até porque, como lembra GERALDO ATALIBA, não há norma

jurídica avulsa, na medida em que somente pode ser jurídico o preceito que

esta integrado num determinado sistema54.

Talvez por isso RICARDO LOBO TORRES tenha argumentado

que a “unidade não leva ao fechamento, mas à compatibilização entre diversos

valores.”55

Nesses moldes, registra MARCELO MARTINS ALTOÉ, que os

valores políticos, jurídicos e éticos vêm determinados na Constituição, sempre

na forma de normas constitucionais que podem ser tanto regras como

princípios56.

Contudo, considerando a amplitude da discussão e os diversos

caminhos que podem ser percorridos em face da complexidade contextual, o

presente trabalho seguirá a teoria de RONALD DWORKIN ,ROBERT ALEXY

MARCELO ALTOÉ, para quem os princípios e regras se distinguem por sua

qualidade, pela força da estrutura da norma, e não em razão apenas de sua

estrutura.

1.1.2. Princípios Constitucionais Genéricos

A República Federativa do Brasil, formada pela união indissolúvel

da União, Estados, Municípios e Distrito Federal, constitui-se num Estado

Social Democrático de Direito cujo arcabouço lógico, interpretativo e

sistemático, decorre da Constituição Federal promulgada em cinco de outubro

54

Ib., p. 61. 55

Valores e Princípios Constitucionais Tributários, p. 43. 56

Direito versus Dever Tributário. Colisão de direitos fundamentais, p. 52.

22

de 1988, após longo período, desde fevereiro de 1987, com a instauração da

Assembléia Nacional Constituinte.

Nesses quase vinte e cinco anos de vigência, muitas coisas foram

alteradas e modificadas e até mesmo inovadas através de setenta e uma

emendas, a última datada de vinte e nove de novembro de 2012, que

representaram as modificações, alterações, reparos e também as inovações no

ordenamento jurídico brasileiro.

Os fundamentos da República, todavia, permanecem inalterados

em razão até da opção constitucional de calcar todo o ordenamento

constitucional em fundamentos de tamanha amplitude para o Estado Social de

Direito, e cuja eventual alteração poderia comprometer a higidez de todo o

sistema constitucional.

Tais fundamentos consubstanciam-se na a soberania; na

cidadania; na dignidade da pessoa humana; nos valores sociais do trabalho, na

livre iniciativa; e, no pluralismo político.

O fundamento da “dignidade da pessoa humana”, para trabalhar

com um preceito que contribui efetivamente com o presente trabalho,

representa não só objetivos do sistema constitucional, mas verdadeiros direitos

fundamentais das pessoas.

A dignidade humana é que unifica os direitos e garantias

fundamentais de cada cidadão. Como assinalada JOSÉ ALFREDO DE

OLIVEIRA BARACHO, a dignidade humana, juntamente com a definição de

justiça, passaram a ocupar lugar de destaque na própria democracia eleita pelo

modelo de Estado, sendo essa, portanto, diretriz essencial ao modelo

contemporâneo de Estado Social Democrático de Direito57.

É justamente esse fundamento que garante a higidez do modelo

de Estado, afastando o predomínio das concepções individualistas que

marcaram o Estado Liberal e, ao mesmo tempo, resguardando o homem do

57

Teoria da Constituição, in IVES GANDRA DA SILVA MARTINS (Coord.), As Vertentes do Direito Constitucional Contemporâneo, p 279.

23

predomínio das concepções do próprio Estado provedor, garantindo as

liberdades e as individualidades, mas de maneira com que o direito possa

sopesar e resguardar aquilo que fundamenta a Constituição, seus valores e

postulados.

Há, ainda, na medida em que os fundamentos constitucionais

deram o “pontapé inicial” ao modo como operaria o ordenamento jurídico

inaugurado pelo Sistema Constituição do Estado Social de Direito, os objetivos

fundamentais da nova ordem constitucional, revelados no próprio texto, como

aqueles que devem construir e garantir uma sociedade justa e solidária; além

de reduzir as desigualdades sociais e promover o bem de todos.

Então, na análise da Constituição o que desperta atenção são os

princípios nela consagrados e, resumidamente, são esses os princípios

fundamentais da Republica Federativa que adotou o modelo Social

Democrático de Direito. Nesse diapasão, talvez seja conveniente trazer à baila

o registro de IHERING, para quem a defesa do direito é um dever da própria

conservação moral58.

Mas, antes de discorrer acerca de alguns importantes e essências

princípios constitucionais genéricos, cabe uma breve incursão acerca dos

princípios e das regras, questão fulcral, embora não seja essa a preocupação

central deste estudo, razão pela qual esse ponto não será objeto de análise de

grande profundidade. De início, apenas para consignar, como lembra MARÇAL

JUSTEN FILHO, “trata-se, essa, de uma das maiores preocupações da

doutrina nos últimos anos”.59

O ordenamento jurídico é formado por um conjunto encadeado de

normas que buscam validade na Constituição e por isso é que dizemos ser ela

a Lei Fundamental num Estado. “Mas mesmo na Constituição existem normas

mais importantes e normas menos importantes...” afirma ROQUE ANTONIO

CARRAZZA, que continua registrando que “... as normas constitucionais não

possuem todas as mesmas relevâncias, já que algumas vinculam simples

58

A Luta..., op. cit., p. 19. 59

Curso de Direito Administrativo, p. 111.

24

regras, ao passo que outras, verdadeiros princípios. Os princípios são as

diretrizes, isto é, os nortes, do ordenamento jurídico.”60

As normas cogitam o conjunto de princípios e regras. Tais

normas, por sua vez, compõem um repertório que guarda entre si uma relação

sistêmica. Os princípios são os verdadeiros alicerces desse sistema jurídico,

são eles normas de caráter especial. Na visão de JOSÉ SOUTO MAIOR

BORGES, os princípios não são diferentes das demais normas, apenas

possuem um âmbito de validade maior, na medida em que passam a informar

todas as demais normas do sistema, exercendo verdadeiro papel de “norma

jurídica qualificada”.61

Os princípios constitucionais merecem uma menção especial, até

porque o conteúdo revelado por eles deve ser perquirido pelo intérprete,

sempre. CELSO RIBEIRO BASTOS assinala que servem eles de norte para a

atividade interpretativa e, justamente por isso, têm relação com o que se pode

chamar de valores constitucionalmente adotados62.

O enfoque é o mesmo na visão do professor HUMBERTO ÁVILA,

que vê nos princípios prescrições dirigidas a todos os operadores do direito,

estabelecendo, com isso um estado ideal de coisas para cuja realização é

necessária a adoção e comportamentos que provocam efeitos que contribuem

para a promoção próprio ordenamento63.

Contudo, com objetivo de não estabelecer polêmica acerca do

tema de suma importância como os princípios, tomar-se-á emprestado os

dizeres de RONALD DWORKIN, para quem os princípios são um conjunto de

padrões que não são regras, mais precisamente, um padrão que deve ser

observado independente de qualquer coisa, na medida em que é uma

exigência de justiça ou equidade ou outra dimensão da moralidade64.

60

Curso de Direito Constitucional Tributário, p. 30. 61

Apud, JOSÉ ROBERTO VIEIRA, IPI, A Regra-Matriz..., op. cit., p. 37. 62

Hermenêutica..., op. cit., p. 144. 63

Segurança Jurídica – Entre permanência, mudança e realização no direito Tributário, p. 112-113

64 Levando os Direitos a Sério, p. 36.

25

Afinal de contas, dão eles “vida a estrutura e conferem unidade ao

texto constitucional determinando-lhes às diretrizes fundamentais, eis que se

irradiam influenciando na interpretação, na determinação de conteúdo e até

mesmo tornando inconstitucionais leis que estejam a liberar comandos que

conflitem os princípios.”65

A compreensão da Constituição enquanto sistema integrado

anseia por um conjunto interligado e harmonioso, que tem por escopo a

efetivação de políticas eleitas fundamentais por uma sociedade.

Justamente para que isso seja possível é que a Constituição foi

concebida como um sistema adaptado de normas que se dividem em princípios

e regras. Ressalva que se faz, todavia, é a mesma registrada por MARCELO

ALTOÉ, ou melhor, “... princípio e regras são espécie de normas jurídicas. Tal

distinção, entretanto, é alvo de controvérsias, não existindo, tanto na doutrina

nacional como na estrangeira, qualquer unanimidade sobre o assunto.”66

Etimologicamente, registra ROQUE ANTONIO CARRAZZA, o

termo princípio vem do latim (principii) e encerra a idéia de origem, começo,

fundamento, base. Em linhas gerais, lembra o professor da PUC/SP, é o ponto

de partida e o fundamento de qualquer processo67.

Em DWORKIN, a diferença elementar entre um e outro é a

dimensão de importância, na medida em que as regras são aplicadas de forma

“ou tudo ou nada” ao passo que os princípios não se anulam, mas em cada

situação assumem “pesos” diferenciados que justificam a aplicação daquele ou

daqueloutro68.

A diferença, portanto, é de natureza lógica e a distinção se dá

quanto à natureza da orientação que oferecem.

Tanto Dworkin quanto Alexy são representantes da tese da separação qualitativa entre regras e princípios, que advoga que a distinção entre ambas espécies de normas é de caráter lógico, Uma alternativa a essa tese é aquela que defende que a distinção entre

65

CELSO RIBEIRO BASTOS. Hermenêutica…, op. cit., p. 208. 66

Direito versus..., op. cit., p. 54. 67

Curso de Direito..., op. cit., p. 30-31. 68

Id.

26

ambas é de grau, seja de grau de generalidade, abstração ou fundamentalidade.

69

Isso não quer dizer que não existam conflitos entre princípios,

mas sim que uns complementam os outros e, dessa forma, cada princípio

fornecerá uma resposta relevante para um problema jurídico específico,

fornecendo uma razão em favor de uma solução, mas sem dizer a resposta.

Caberá, portanto, ao intérprete avaliar os princípios conflitantes e

chegar a uma resposta, não se podendo simplesmente anular os demais como

se não fizessem parte do ordenamento.

Por óbvio, as regras também podem estar em conflito, mas nesse

caso, a decisão é pela regra válida e isso afeta de forma dramática o conjunto

a ser decidido.

Em que pese tanto os princípios como as regras sejam genéricos,

ponto que merece atenção é o fato de que as regras regulam situações

específicas apresentadas, enquanto os princípios comportam, em seu

arquétipo, uma generalidade que contempla uma série indefinida de

aplicações. Os princípios, então, justificam as regras estabelecidas.

Em ROBERT ALEXY os princípios são como “mandados de

otimização” que são caracterizados pelo simples fato de poderem ser

cumpridos em diferentes graus 70.

WALLACE PAIVA MARTINS JÚNIOR corrobora ressaltando-os

como a “norma das normas.”71

Os princípios se resolvem, portanto, no contexto deontológico

onde não há invalidade, mas sim importância numa ou noutra circunstância

posta em conflito. MARÇAL JUSTEN FILHO bem complementa, consignando

que a regra traduz uma solução concreta e definida, refletindo escolhas

instrumentais, ao passo que os princípios indicam uma escolha axiológica, que

69

HUGO DE BRITO MACHADO, Direitos Fundamentais do Contribuinte e a Efetividade da Jurisdição, p. 41.

70 Teoria dos Direitos Fundamentais, “passim”.

71 Probidade Administrativa, p. 14.

27

pode concretizar-se em diversas alternativas concretas. Em regra, lembra o

professor paranaense, “a regra torna válida uma solução determinada,

enquanto o princípio impõe a invalidade de soluções indeterminadas.”72

Isso quer dizer, ao contrário das regras, que os princípios são

aplicados em face do “peso” que assumem numa dada situação; ou melhor, a

decisão de afastá-lo não o invalida, eis que o problema se resolve através da

importância que ele representa em um determinado caso concreto. A resposta

é a ponderação, sendo certo afirmar que a opção será por aquele de maior

“carga” no caso em exame.

Nesse contexto, princípios e regras se diferenciam quanto à forma

de resolução dos conflitos. Aqueles se resolvem pelo sopeso entre uns e outros

aplicáveis no caso específico, não havendo que se falar em prevalência perene

de um em relação ao outro, na medida em que a dado princípio pode

“prevalecer” sobre outro apenas diante condições concretas apresentadas.

Essa é a tese mais difundida na doutrina, mas seja como for, o

importante é a fundamentalidade dos princípios e sua ampla gama de

efetivação e importância no sistema jurídico. É nesse diapasão, inclusive, que

WALLACE PAIVA MARTINS JÚNIOR registra que os princípios jurídicos

funcionam como que um fator de aproximação entre o Estado e a sociedade,

servindo, como conseqüência lógica, de elemento essencial para a própria

conquista da legitimidade e produção de normas jurídicas subalternas73.

No mesmo sentido anota CELSO ANTONIO BANDEIRA DE

MELLO, para quem os princípios são os mandamentos nucleares do sistema.

Talvez por isso, o mesmo autor tenha assinalado que violar um princípio é

muito mais grave que transgredir uma norma qualquer74.

Daí, pode-se dizer que os princípios são verdadeiros alicerces do

sistema. Suas disposições irradiam-se através do ordenamento, servindo de

72

Curso de Direito..., op. cit., p. 111. 73

Probidade..., op. cit., p. 14. 74

Curso de Direito Administrativo, p. 476.

28

critério para a exata compreensão e interpretação das normas, dando

racionalidade, lógica e sentido harmônico ao sistema75.

O sistema jurídico necessita de princípios (ou valores que eles exprimem) como os da liberdade, dignidade, democracia, Estado de direito; são exigência de optimização abertas a várias concordâncias, ponderações, compromissos e conflitos. Em virtude de sua ‘referência’ a valores ou da sua relevância ou proximidade axiológica (da ‘justiça’, da ‘idéia de direito’, dos ‘fins de uma comunidade’), os princípios têm uma função normogenética e uma função sistêmica: são o fundamento de regras jurídicas e têm uma idoneidade irradiante que lhes permite ‘ligar’ ou cimentar objetivamente todo o sistema constitucional.

76

Os princípios constitucionais genéricos, por óbvio, devem ser

percebidos através do exame do ordenamento constitucional, sem que se deixe

de lado a idéia do pensamento sistêmico de LUHMANN, a centralidade da

Constituição e sua auto-referência.

Todavia, o presente trabalho tem como foco as peculiaridades

tributárias, sendo coerente afirmar, por óbvio, que os princípios genéricos aqui

selecionados têm relação direta com a influência exercida no estudo científico

do Direito Tributário.

Não se pretende exaurir todos os princípios constitucionais, até

porque o presente estudo não se presta a esse fim, seja pela modéstia, seja

pela dimensão que isso comportaria.

Nesse passo, cumpre dar seqüência ressaltando o emérito

professor JOSÉ ROBERTO VIEIRA, para quem a conformação dos princípios

privilegia aqueles que não podem ser tocados, nem mesmo por reforma

constitucional, o que leva o jurista a tipificá-los como princípios superiores,

elencados pela Constituição no art. 60, §4º. O professor da Universidade

Federal do Paraná os coloca no patamar de “primeiros princípios do sistema

constitucional brasileiro”, elencando, nesse passo, o Princípio Federativo (art.

75

LEDA DE OLIVEIRA PINHO, O conteúdo Normativo do Princípio da Solidariedade no Sistema da Seguridade Social, in LUIZ CARLOS DE CASTRO LUGON e JOÃO BATISTA LAZZARI (Coord.), Curso Modular de Direito Previdenciário, p 39.

76 JOSÉ JOAQUIM GOMES CANOTILHO, Direito Constitucional e Teoria da

Constituição, p. 1163.

29

1º); Princípio da República (art. 1º); Princípio da Democracia (art. 1º); Princípio

da tripartição de poderes (art. 1º); e os Princípios dos Direitos fundamentais

(art. 5º)77.

A designação “primeiros” decorre da própria condição topográfica,

na medida em que são enunciados já nos primeiros dispositivos constitucionais

que os elegem como primordiais. Além disso, são eles princípios de limitações

materiais explícitas, imunes até ao “poder constituinte reformador”, que

conhece limitações constitucionais expressas, eis que sob o controle de

constitucionalidade.

Interessa dizer que tais orientações principiológicas são cláusulas

pétreas o que, de certa forma, confere estabilidade e segurança ao

ordenamento jurídico. Tais princípios, como lembra CELSO RIBEIRO BASTOS,

têm caráter informador e acabam por amparar a própria função interpretativa78.

Sendo objeto do mundo da cultura, o direito e, mais particularmente, as normas jurídicas estão sempre impregnadas de valor. Esse componente axiológico, invariavelmente presente na comunicação normativa, experimenta variações de intensidade de norma para norma, de tal sorte que existem preceitos fortemente carregados de valor e que, em função do seu papel sintático no conjunto, acabam exercendo significativa influência sobre grandes porções do ordenamento, informando o vector de compreensão de múltiplos segmentos. Em Direito, utiliza-se o termo “princípio” para denotar as regras que falamos, mas também se emprega a palavra para apontar normas que fixam importantes critérios objetivos, além de ser usada, igualmente, para significar o próprio valor, independentemente da estrutura que está agregado e, do mesmo modo, o limite objetivo sem a consideração da norma.

79 80

E, como lembra JOSÉ ROBERTO VIEIRA, convocando

OSWALDO ARANHA BANDEIRA DE MELLO, “voltemos os olhos para os

primeiros princípios, o arquiteto, ao construir um prédio, mais se deve

77

Medidas Provisórias em Matéria Tributária: As Catilinárias Brasileiras, p. 47. 78

Hermenêutica..., op. cit., p. 221. 79

PAULO DE BARROS CARVALHO, Curso..., op. cit., p. 141-142. 80

A partir dessa reflexão, o uso da palavra “princípio” pode denotar usos distintos, seja ele como norma jurídica de posição privilegiada e portadora de valor expressivo; como norma jurídica de posição privilegiada que estipula limites objetivos; como os valores insertos nas regras jurídicas de posição privilegiada; e como limite objetivo estipulado em regra de forte hierarquia. Nos dois primeiros casos se tem “princípios” como “norma”, no terceiro como “valor” e no quarto como “critério objetivo”. (Id., p. 142).

30

preocupar com a solidez dos alicerces que com as cores vistosas das

paredes.” Afinal de contas, só se conhece algo se as suas causas são

conhecidas, se os fundamentos são dominados81.

Mas, então, quais seriam os princípios gerais?

Para JOSÉ ROBERTO VIEIRA, são os princípios: federativo, da

república, da democracia, da tripartição de poderes e relativos aos direitos

fundamentais. CELSO RIBEIRO BASTOS não destoa, elencando os princípios

da igualdade, da justiça, da liberdade e da dignidade da pessoa humana. Os

denomina Princípios Gerais do Direito, resguardando uma natureza jurídica de

valores, em que pese sem criar uma efetiva diferenciação entre o que chama

de princípios gerais do direito e princípios constitucionais, na medida em que

ambos se apresentam generalistas absolutos82 83.

Nesse contexto, ao que tudo indica, pode-se dizer que os

princípios genéricos constitucionais seriam: o federativo; o da república; o da

igualdade (que alberga o princípio da democracia); e o princípio do Estado de

Direito (que abrange o princípio da tripartição de poderes e os princípios dos

direitos fundamentais, em especial o da liberdade, da justiça e da dignidade).

Não é difícil confirmar a prevalência de tais princípios, na medida

em que estariam eles aptos a cumprirem os objetivos da Nação, quais sejam: o

de construir uma sociedade livre, justa e solidária, que possa se desenvolver

com parâmetros atinentes à redução de desigualdades sociais e promover o

bem de todos84.

Fato é que muitos são os princípios constitucionais gerais, sendo

prudente consignar que no presente trabalho o escopo foi o de considerar os

de maior expressividade. Para isso, tomemos como direção o professor

PAULO DE BARROS CARVALHO que elenca os princípios genéricos

81

JOSÉ ROBERTO VIEIRA, Fundamentos Republicano..., op. cit., p. 186-187. 82

Hermenêutica..., op. cit., p. 222-224. 83

“Enquanto princípios gerais do direito ou princípios constitucionais, a verdade é que são estes enunciados constitucionais que permitem melhor caracterizar a Constituição e compreendê-la.” (Ib., p. 226).

84 Vide art. 3º, da Constituição Federal de 1988.

31

constitucionais como sendo o princípio da justiça, o princípio da segurança

jurídica, o princípio da igualdade e da legalidade85.

Enfim, há que se ter em mente que quando do estudo de qualquer

segmento do Direito, o foco deve prevalecer nos alicerces do sistema jurídico

que remete ao direito constitucional. Isso porque, como registra JOSÉ

ROBERTO VIEIRA, “as normas constitucionais são logicamente anteriores às

normas de qualquer outro ramo jurídico, para as quais inclusive desempenham

o papel de supedâneo legitimador.”86

Além disso, o ordenamento jurídico revela um conjunto integrado

de elementos que se inter-relacionam, formando um sistema que busca sua

referência nos princípios constitucionais, estejam explícitos, ou não.

Como assinala ROQUE CARRAZZA, os princípios possuem

função especificadora dentro do ordenamento jurídico, e, por isso,

menosprezá-los pode representar a quebra de todo o sistema. O professor

registra, ainda, que são os princípios constitucionais genéricos que dão

coerência ao sistema, sendo certo afirmar que são eles responsáveis pela

estrutura e coesão do ordenamento jurídico87.

E não é por outra razão que alguns princípios constitucionais

genéricos serão relacionados e individualizados a seguir, eis que, ao que nos

parece, fundam o sistema jurídico como um todo, irradiando seus efeitos por

todo o ordenamento que se diz social democrático de direito.

Enfim, como registrou JOSÉ ROBERTO VIEIRA em sua tese de

doutorado, “não poderia ser outro, portanto, o nosso ponto de partida: os

princípios do nosso sistema constitucional”; mas com suas peculiaridades e

especificidades atinentes a matéria tributária, eis que objeto deste modesto

trabalho, de modo que os contornos constitucionais selecionados possam

ambientar o presente estudo, influenciando o que será objeto de análise

aprofundada: a Contribuição Previdenciária das empresas destinada a

85

Curso..., op. cit., p. 145-155. 86

IPI, A Regra-Matriz..., op. cit., p. 39. 87

Curso de Direito..., op. cit., p. 40-41.

32

Seguridade Social, em especial aquela incidente sobre o pagamento ou o

crédito dos rendimentos do trabalho pagos pelas empresas aos que lhe

prestaram serviços, em consonância com o princípio da legalidade88.

JOSÉ ROBERTO VIEIRA já elencava, dentre “primeiros princípios

do sistema constitucional brasileiro”, os princípios da federação e o

republicano. Da mesma forma, ROQUE CARRAZA cita-os como aqueles que

têm projeção e pertinência no sistema jurídico.

De início, importa dizer que nos termos da Constituição Federal

de 1988 (art. 1º), o Brasil é uma República: tipo de governo fundado na

igualdade formal das pessoas, onde os detentores dos poderes políticos os

exercem em caráter representativo e em função de mandato eletivo e

transitório outorgado pelo povo.

Nesse modelo há que se privilegiar a igualdade, na medida em

que não podem haver distinções entre as pessoas, até porque, não devem

existir vantagens em face do privilégio de classes. Enfim, partindo da premissa

da igualdade, não há como se deferir tratamentos diferenciados em razão de

privilégios de nascimento ou classe econômica.

O cerne é a igualdade, e, portanto, o princípio é fulcral na

organização política do Estado. Talvez por isso possa se dizer que tal princípio

é integrante da noção republicana.

Mas esse Estado não é o senhor de todos os cidadãos, senão

apenas o responsável por resguardar e proteger seus interesses. Nesse

contexto, na República todos são iguais perante a lei e detentores da mesma

dignidade social. Daí decorre a igualdade formal e a democracia

representativa, onde a assertiva que se reproduz é aquela onde todo poder

emana do povo que o exerce por meio de seus representantes eleitos na forma

da Constituição.

É a partir deste princípio que a Constituição proclama como

objetivo fundamental a garantia de uma sociedade justa e digna.

88

Medidas Provisórias..., op. cit., p. 46.

33

Nesse tom, diga-se, que é possível extrair-se do Princípio

Republicano, o Princípio da Justiça, de PAULO DE BARROS CARVALHO e

CELSO RIBEIRO BASTOS.

Seria tal princípio, então, uma diretriz suprema do ordenamento;

capaz de se caracterizar como um “lugar comum”89?

Como bem registra GERALDO ATALIBA, o princípio da República

é o mais importante e decisivo do direito público. É por isso que o regime

político em que os exercentes de funções políticas representam o povo com

responsabilidade e mediante mandato periódico, retrata a igualdade e a

democracia90.

Além do princípio da igualdade (PAULO DE BARROS

CARVALHO e CESO RIBEIRO BASTOS), “a norma jurídica de maior

envergadura constitucional que serve de apoio à Legalidade são os princípios

da república e da própria democracia.”91

Talvez por isso, CÁRMEN LÚCIA ANTUNES ROCHA tenha

registrado que o princípio da República e o Democrático condicionam-se,

reciprocamente, na medida em que estariam fundidos e condenados a serem

tomados numa expressão única e indissociável: que seria a República

Democrática92.

Outro princípio de grande importância ao Direito Tributário é o

Princípio Federativo. A própria Constituição assegura ser o Brasil não apenas

uma República, mas uma República Federativa. A Federação, diferentemente

da República, é forma de governo que influencia no exercício das

competências tributárias, por exemplo.

O Princípio da Federação integra a parte mais íntima da

Constituição. Dele deflui, por corolário, a isonomia dos entes políticos,

89

PAULO DE BARROS CARVALHO, Curso..., op. cit., p. 145. 90

Apud JOSÉ ROBERTO VIEIRA, Fundamentos Republicano..., op. cit., p. 203. 91

Ib., p. 187. 92

Ib., p. 206.

34

assegurando, com isso a autonomia das pessoas políticas de direito

constitucional93.

É o que PAULO DE BARROS CARVALHO denomina “princípio de

isonomia das pessoas constitucionais” onde fica assegurada a autonomia

recíproca dos entes políticos, de modo que se seja resguardado um Estado

descentralizado, onde todos entes membros possam conviver de forma pacifica

e harmônica em respeito à Constituição, suas prerrogativas e limitações94.

A união entre Estados e União cria um “novo Estado”, diverso dos

Estados membros, e isso assegura, ao mesmo tempo, tanto a autonomia

particular de cada um dos entes políticos, mas também assegura que as

competências constitucionais sejam observadas e respeitadas reciprocamente.

Isso importa dizer que Estados e União ocupam o mesmo plano hierárquico,

ficando a diferença apenas nas competências distintas que cada qual recebeu

da Constituição da República.

Outro importante, dentre os denominados “primeiros princípios do

sistema constitucional brasileiro”, é o princípio dos direitos e garantias

fundamentais95. Na mesma linha segue ROQUE CARRAZZA que, além dos

princípios da República e Federativo prioriza os Direitos Fundamentais,

ressaltando-os na figura dos princípios da legalidade e da segurança jurídica

principalmente.

Com relação à legalidade, destaque para a dicção do texto

constitucional onde “todos são iguais perante a lei, sem distinção de qualquer

natureza.” (art. 5º, II)

As limitações impostas pelas leis deixaram de lado a

discricionariedade dos modelos despóticos, para estabelecer o princípio da

legalidade como limitador do poder do Estado. Essa diretriz assume a condição

93

JOSÉ ROBERTO VIEIRA, Imposto sobre Produtos Industrializados: Atualidade, Teoria e Prática, in PAULO DE BARROS CARVALHO (coord.), Justiça Tributária: direitos do fisco e garantias dos contribuintes nos atos da administração e no processo tributário, p. 527.

94 Ib., p. 151.

95 JOSÉ ROBERTO VIEIRA, Medidas Provisórias..., op. cit., p. 46.

35

de “aspiração genérica dos povos” e, portanto, tem validade indistinta perante

todos96.

Nesse contexto, somente a lei tem o condão de impor uma dada

conduta ou limitar o exercício de um dado direito subjetivo. Por conta disso, no

Brasil, somente a lei pode compelir as pessoas a agir de maneira tal, fazer ou

deixar de fazer alguma coisa. O princípio da legalidade, portanto, a partir dessa

premissa, permeia todo o Direito97.

Isso se aplica a todos, inclusive ao Estado que fica obstado de

agir com arbítrio em suas relações com o indivíduo. Mais precisamente,